10 бесполезных действий / эмоций, от которых должны избавляться инвесторы:

1) Стремление к действию, особенно когда рынки или отдельные акции

быстро движутся вверх или вниз. Большинство инвесторов слишком много

торгуют, особенно профессионалы. Очень тяжело сидеть и ничего не

делать.

2) Чувство безнадежности, когда ваша инвестиционная стратегия не

работает, в сочетании с желанием что-то сделать, чтобы попытаться

изменить указанную ситуацию.

3) Ощущение, что все остальные становятся богаче, чем вы, что поощряет

чрезмерный риск и спекуляции.

4) Склонность ругать себя, когда бизнес, которым вы владеете, выдает

предупреждение о снижении прибыли, несмотря на неопределенность

делового мира и вероятность того, что в любой конкретный год некоторые

из ваших активов неизбежно разочаруют.

5) Склонность избегать признания своей ошибки, из-за чего вы слишком

долго держитесь за акции.

6) Склонность игнорировать доказательства, противоречащие вашим

инвестиционным убеждениям.

7) Зацикленность на краткосрочных новостях / движениях рынка, несмотря

на многолетний инвестиционный горизонт.

8) Склонность отвлекаться на шум.

9) Тенденция пытаться объяснить движение цены акций, когда нет объяснения.

10) Желание зафиксировать прибыль только потому, что цена акций

выросла, при этом удерживать упавшие акции на случай, если они

отрастут.

1) Стремление к действию, особенно когда рынки или отдельные акции

быстро движутся вверх или вниз. Большинство инвесторов слишком много

торгуют, особенно профессионалы. Очень тяжело сидеть и ничего не

делать.

2) Чувство безнадежности, когда ваша инвестиционная стратегия не

работает, в сочетании с желанием что-то сделать, чтобы попытаться

изменить указанную ситуацию.

3) Ощущение, что все остальные становятся богаче, чем вы, что поощряет

чрезмерный риск и спекуляции.

4) Склонность ругать себя, когда бизнес, которым вы владеете, выдает

предупреждение о снижении прибыли, несмотря на неопределенность

делового мира и вероятность того, что в любой конкретный год некоторые

из ваших активов неизбежно разочаруют.

5) Склонность избегать признания своей ошибки, из-за чего вы слишком

долго держитесь за акции.

6) Склонность игнорировать доказательства, противоречащие вашим

инвестиционным убеждениям.

7) Зацикленность на краткосрочных новостях / движениях рынка, несмотря

на многолетний инвестиционный горизонт.

8) Склонность отвлекаться на шум.

9) Тенденция пытаться объяснить движение цены акций, когда нет объяснения.

10) Желание зафиксировать прибыль только потому, что цена акций

выросла, при этом удерживать упавшие акции на случай, если они

отрастут.

Когда ты видишь супер-возможность, используй её по полной

Одно из лучших качеств самых выдающихся инвесторов - возможность концентрироваться на своих лучших идеях. И это супер качество идёт не просто от концентрации и отрицания диверсификации, а от уникального понимания ситуации и высокой уверенности в своей правоте исходя из этого понимания, а не слепой веры в идею.

Стэнли Дракенмиллер, управляющий Сороса и фонда Duquesne выучил этот урок от Сороса:

"Что я выучил у Джорджа Сороса, так это то что когда ты видишь уникальную возможность - играй по-крупному. Когда я управлял фондами Quantum и Duquesne Сорос управлял собственным счётом, который был размером с институционального игрока в то время. Сорос тратил на филантропию до 90 процентов своего время и не занимался работой ежедневно. По факту он практически не занимался бизнесом и своим фондом в то время и 90 процентов всех инвестиционных идей, которые использовал Сорос исходили от меня. Несмотря на то что я очень конкурентный человек и хороший управляющий, Сорос, который тратил только 10 процентов своего времени на инвестиции обгонял по доходности и Quantum и Duquesne. И это получалось у Сороса по причине того, что он брал мои идеи и ставил на них больше, чем я. Он был более уверен чем я и это помогало ему делать большую доходность"

Уникальные возможности возникают редко, такие возможности одновременно предоставляют низкий риск потери средств и потенциально высокую доходность. Когда ты видишь такие идеи и полностью понимаешь ситуацию, стоит концентрироваться на этих идеях больше, а не распылять средства во имя диверсификации.

Одно из лучших качеств самых выдающихся инвесторов - возможность концентрироваться на своих лучших идеях. И это супер качество идёт не просто от концентрации и отрицания диверсификации, а от уникального понимания ситуации и высокой уверенности в своей правоте исходя из этого понимания, а не слепой веры в идею.

Стэнли Дракенмиллер, управляющий Сороса и фонда Duquesne выучил этот урок от Сороса:

"Что я выучил у Джорджа Сороса, так это то что когда ты видишь уникальную возможность - играй по-крупному. Когда я управлял фондами Quantum и Duquesne Сорос управлял собственным счётом, который был размером с институционального игрока в то время. Сорос тратил на филантропию до 90 процентов своего время и не занимался работой ежедневно. По факту он практически не занимался бизнесом и своим фондом в то время и 90 процентов всех инвестиционных идей, которые использовал Сорос исходили от меня. Несмотря на то что я очень конкурентный человек и хороший управляющий, Сорос, который тратил только 10 процентов своего времени на инвестиции обгонял по доходности и Quantum и Duquesne. И это получалось у Сороса по причине того, что он брал мои идеи и ставил на них больше, чем я. Он был более уверен чем я и это помогало ему делать большую доходность"

Уникальные возможности возникают редко, такие возможности одновременно предоставляют низкий риск потери средств и потенциально высокую доходность. Когда ты видишь такие идеи и полностью понимаешь ситуацию, стоит концентрироваться на этих идеях больше, а не распылять средства во имя диверсификации.

Перечень консервативных оценок акций на 28.03.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

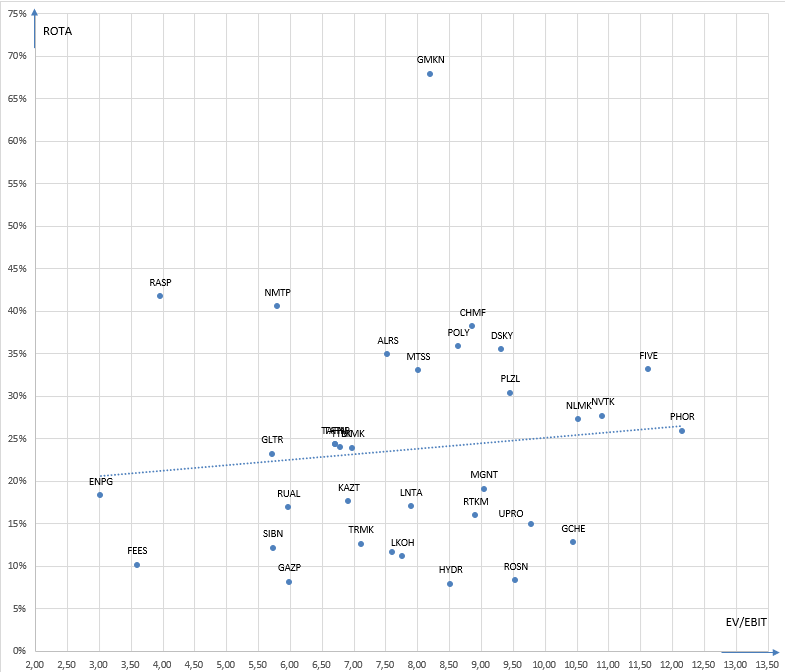

Карта рынка на 28.03.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Читаю письма Ника Слипа инвесторам его фонда Nomad Investment Partners и поражаюсь цикличности рынка и неизменной мудрости некоторых идей. В письме инвесторам в июне 2002 года Ник Слип цитирует книгу Фреда Шведа, которую рекомендует прочитать - Where are the customers yachts:

"Когда на рынке акций бум и все хотят купить ещё акций, возьмите все свои акции и продайте. Полученные средства разместите в консервативные облигации. Не переживайте, что акции которые вы продали вырастут ещё. Не обращайте на это внимание, просто ждите депрессию которая наступит раньше или позже. Когда депрессия придет и станет национальной катастрофой, возьмите облигации и продайте (возможно с убытком). Покупайте обратно акции на все эти средства. И не волнуйтесь о том будут ли акции ещё ниже. Ещё раз, не обращайте внимание. Ждите следующего бума. Продолжайте выполнять эти операции пока живы и вы будете иметь удовольствие умереть богатым."

Безусловно такая стратегия не всегда оптимальна, но во многие времена отрезвляет и показывает результаты лучше средних.

"Когда на рынке акций бум и все хотят купить ещё акций, возьмите все свои акции и продайте. Полученные средства разместите в консервативные облигации. Не переживайте, что акции которые вы продали вырастут ещё. Не обращайте на это внимание, просто ждите депрессию которая наступит раньше или позже. Когда депрессия придет и станет национальной катастрофой, возьмите облигации и продайте (возможно с убытком). Покупайте обратно акции на все эти средства. И не волнуйтесь о том будут ли акции ещё ниже. Ещё раз, не обращайте внимание. Ждите следующего бума. Продолжайте выполнять эти операции пока живы и вы будете иметь удовольствие умереть богатым."

Безусловно такая стратегия не всегда оптимальна, но во многие времена отрезвляет и показывает результаты лучше средних.

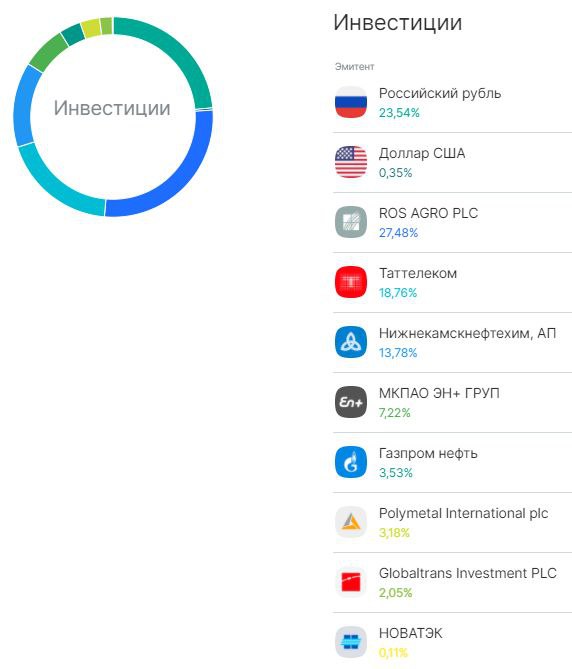

Итоги 1 квартала 2021 года и портфель на 31.03.2021

По итогам 1 квартала доходность портфеля составила 14 процентов.

Портфель на 31.03.2021 прилагается:

По итогам 1 квартала доходность портфеля составила 14 процентов.

Портфель на 31.03.2021 прилагается:

{kind=link}

Перечень консервативных оценок акций на 03.04.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 03.04.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Лекция Li Lu в Columbia Business school

Недавно посмотрел лекцию Ли Лу, который редко выступает публично, в Columbia Business school и сделал небольшой конспект по ней:

Что отличает успешного value инвестора от других инвесторов?

1) Мышление владельца - акция не резаная бумага или тикер в терминале, а часть в реальном бизнесе. Хороший инвестор хорошо понимает бизнес.

2) Запас прочности

Так как инвестор покупает лишь долю в бизнесе и не имеет контороля над компанией, а также по причине большой роли случайности инвестор должен инвестировать только когда имеет большую разницу между оценкой стоимости и ценой покупки.

3) Стоимостной инвестор думает по-другому, а именно имеет более длинный горизонт оценки и инвестирования, чем большинство участников рынка, обращающих внимание на краткосрочные факторы

По мнению Р. Ловенстайна только 5% инвесторов - стоимостные и это отличная возможность для тех кто сможет попасть в эти 5%. Эта возможность существует потому что быть стоимостным инвестором эмоционально тяжело.

Инвестиции имеют очень много общего с журналистикой. Хороший инвестор имеет интерес практически ко всем вещам.

Когда вы начнёте интересоваться многими вещами, то получите определенные инсайты, то есть уникальное понимание ситуации.

Чек-лист Ли Лу:

1. Бизнес торгуется дёшево?

2.Это хороший бизнес?

3. Почему эта возможность для покупки существует? Что я упускаю?

Для того чтобы принять правильное решение относительно инвестиции необходимо иметь полную, точную информацию о ситуациии инсайт. Каждый раз когда у Ли Лу отсутствовало что-то из этого списка он совершал ошибку.

Ли Лу привел пример хорошей инвестиции в прошлом - покупка акций Timberland.

В один момент акции компании торговались (при правильной оценке) почти ниже стоимости денежных средств на балансе.

Почему это произошло?

Потому что компания имела низкое присутствие на бирже, мало общалась с инвесторами, почти не имела покрытия аналитиками, а также случился кризис в Азии, который по оценкам аналитиков должен был привести к сильному падению продаж обуви. Также к компании от инвесторов были поданы иски в США.

Ли Лу изучил ситуацию и пришел к следующим выводам:

1) Тимберленд в то время почти не продавался в Азии, а значит влияние кризиса на компанию будет незначительным.

2) Тимберленд отличный бизнес с разумными акционерами и управляющими (он познакомился с ними лично)

3) Иски к компании не имеют никакой материальности и не означают, что компания "кидает" акционеров.

В результате Ли Лу заработал многократную доходность по этой инвестиции.

Полная лекция на английском языке прилагается:https://youtu.be/y3c2PKupiu8

Недавно посмотрел лекцию Ли Лу, который редко выступает публично, в Columbia Business school и сделал небольшой конспект по ней:

Что отличает успешного value инвестора от других инвесторов?

1) Мышление владельца - акция не резаная бумага или тикер в терминале, а часть в реальном бизнесе. Хороший инвестор хорошо понимает бизнес.

2) Запас прочности

Так как инвестор покупает лишь долю в бизнесе и не имеет контороля над компанией, а также по причине большой роли случайности инвестор должен инвестировать только когда имеет большую разницу между оценкой стоимости и ценой покупки.

3) Стоимостной инвестор думает по-другому, а именно имеет более длинный горизонт оценки и инвестирования, чем большинство участников рынка, обращающих внимание на краткосрочные факторы

По мнению Р. Ловенстайна только 5% инвесторов - стоимостные и это отличная возможность для тех кто сможет попасть в эти 5%. Эта возможность существует потому что быть стоимостным инвестором эмоционально тяжело.

Инвестиции имеют очень много общего с журналистикой. Хороший инвестор имеет интерес практически ко всем вещам.

Когда вы начнёте интересоваться многими вещами, то получите определенные инсайты, то есть уникальное понимание ситуации.

Чек-лист Ли Лу:

1. Бизнес торгуется дёшево?

2.Это хороший бизнес?

3. Почему эта возможность для покупки существует? Что я упускаю?

Для того чтобы принять правильное решение относительно инвестиции необходимо иметь полную, точную информацию о ситуациии инсайт. Каждый раз когда у Ли Лу отсутствовало что-то из этого списка он совершал ошибку.

Ли Лу привел пример хорошей инвестиции в прошлом - покупка акций Timberland.

В один момент акции компании торговались (при правильной оценке) почти ниже стоимости денежных средств на балансе.

Почему это произошло?

Потому что компания имела низкое присутствие на бирже, мало общалась с инвесторами, почти не имела покрытия аналитиками, а также случился кризис в Азии, который по оценкам аналитиков должен был привести к сильному падению продаж обуви. Также к компании от инвесторов были поданы иски в США.

Ли Лу изучил ситуацию и пришел к следующим выводам:

1) Тимберленд в то время почти не продавался в Азии, а значит влияние кризиса на компанию будет незначительным.

2) Тимберленд отличный бизнес с разумными акционерами и управляющими (он познакомился с ними лично)

3) Иски к компании не имеют никакой материальности и не означают, что компания "кидает" акционеров.

В результате Ли Лу заработал многократную доходность по этой инвестиции.

Полная лекция на английском языке прилагается:https://youtu.be/y3c2PKupiu8

YouTube

Greenwald Li Lu CBS 2006

Please follow me on twitter: https://twitter.com/darwin_munger

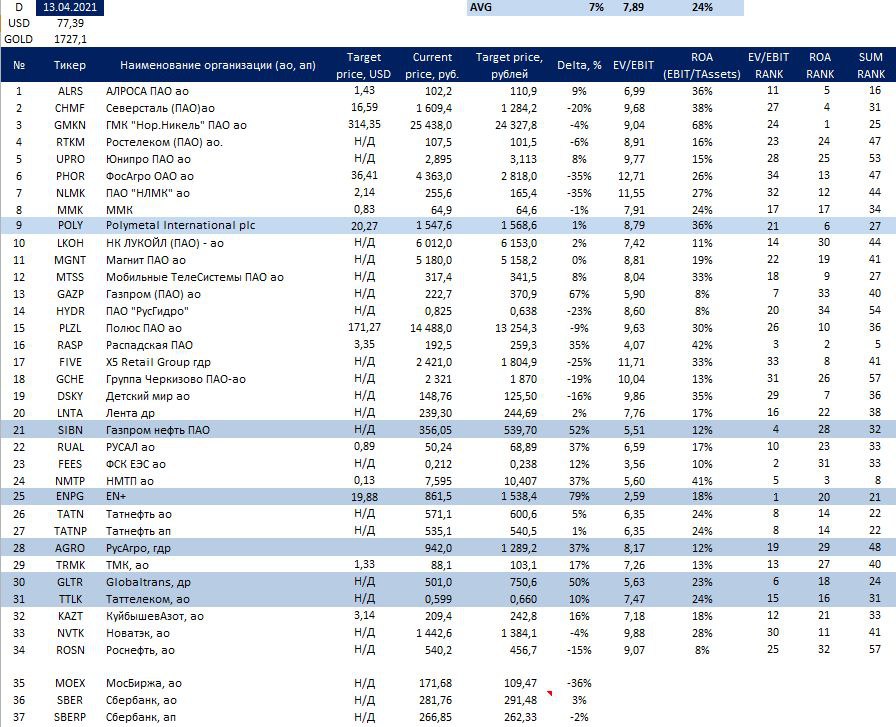

Перечень консервативных оценок акций на 13.04.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

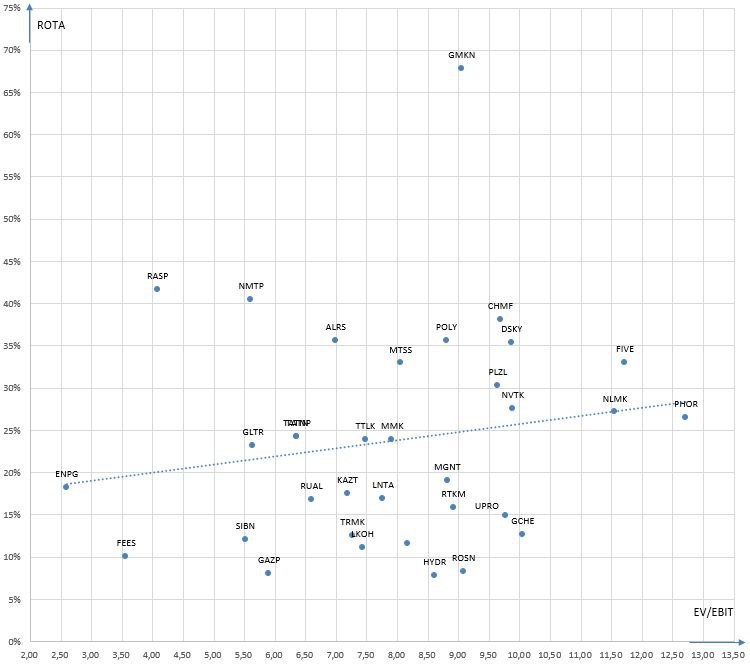

Карта рынка на 13.04.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

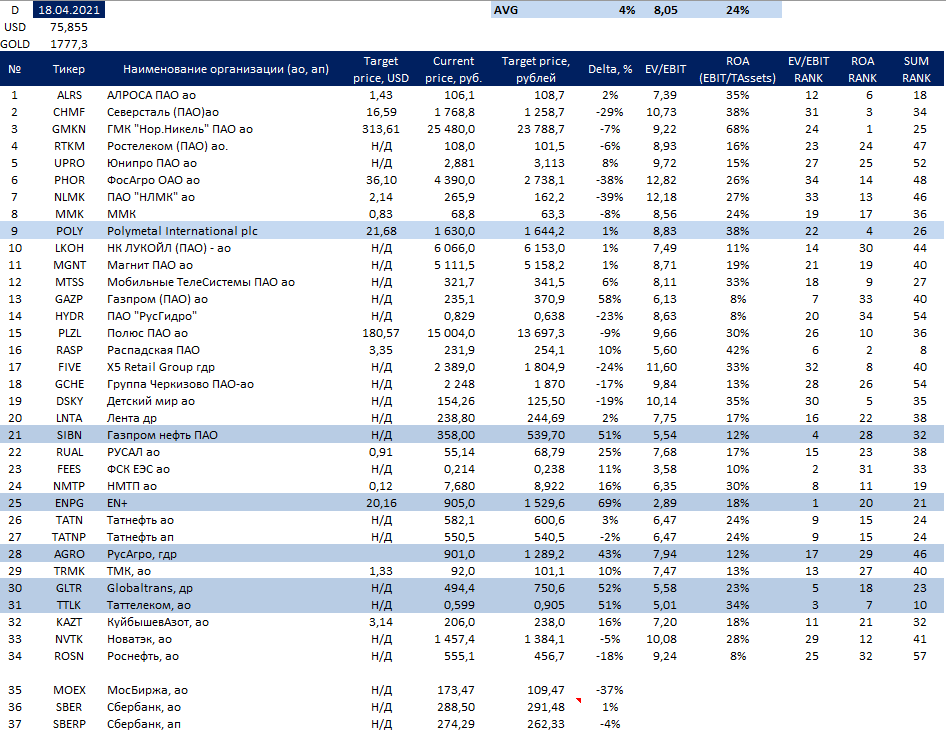

Перечень консервативных оценок акций на 18.04.2021

Обновлены оценки Таттелеком и НМТП. Начну с первого:

Таттелеком отлично закрыл 2020 год, рост чистой прибыли мсфо в 2.4 раза. Основные драйверы роста - оптимизация расходов на основной компании, выход на безубыточность Летай и снижение долговой нагрузки.

Сейчас компания уже с чистым кэшем на балансе, превышающим объем дивидендов, объявленных за 2020 год. Собственно это удивляет и разочаровывает и не дает раскрыться стоимости прямо сейчас. Какие действия ожидаются от руководства компании? Куда будут проинвестированы все эти средства или будут выданы акционерам дивидендами и когда? Пока эти вопросы оставляют цену на 60 копейках, где на мой взгляд ей вполне справедливо находиться, оставляя апсайд для оппортунистических покупок и "нормальную" цену для продажи.

НМТП отчитался ожидаемо плохо, но в отличие от многих других компаний, которые испытали одномоментный кризис, эффект снижения поставок нефти и нефтепродуктов на НМТП сохраняется. Компания даже перестала ежемесячно раскрывать показатели грузооборота. Пока НМТП не выглядит хорошей идеей, хотя определенный потенциал при возврате грузов у компании имеется.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Обновлены оценки Таттелеком и НМТП. Начну с первого:

Таттелеком отлично закрыл 2020 год, рост чистой прибыли мсфо в 2.4 раза. Основные драйверы роста - оптимизация расходов на основной компании, выход на безубыточность Летай и снижение долговой нагрузки.

Сейчас компания уже с чистым кэшем на балансе, превышающим объем дивидендов, объявленных за 2020 год. Собственно это удивляет и разочаровывает и не дает раскрыться стоимости прямо сейчас. Какие действия ожидаются от руководства компании? Куда будут проинвестированы все эти средства или будут выданы акционерам дивидендами и когда? Пока эти вопросы оставляют цену на 60 копейках, где на мой взгляд ей вполне справедливо находиться, оставляя апсайд для оппортунистических покупок и "нормальную" цену для продажи.

НМТП отчитался ожидаемо плохо, но в отличие от многих других компаний, которые испытали одномоментный кризис, эффект снижения поставок нефти и нефтепродуктов на НМТП сохраняется. Компания даже перестала ежемесячно раскрывать показатели грузооборота. Пока НМТП не выглядит хорошей идеей, хотя определенный потенциал при возврате грузов у компании имеется.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

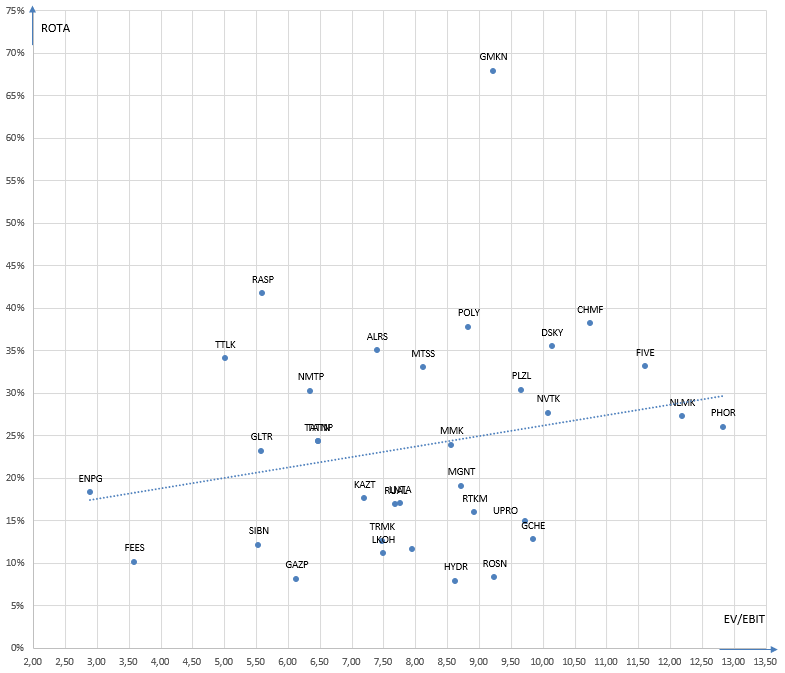

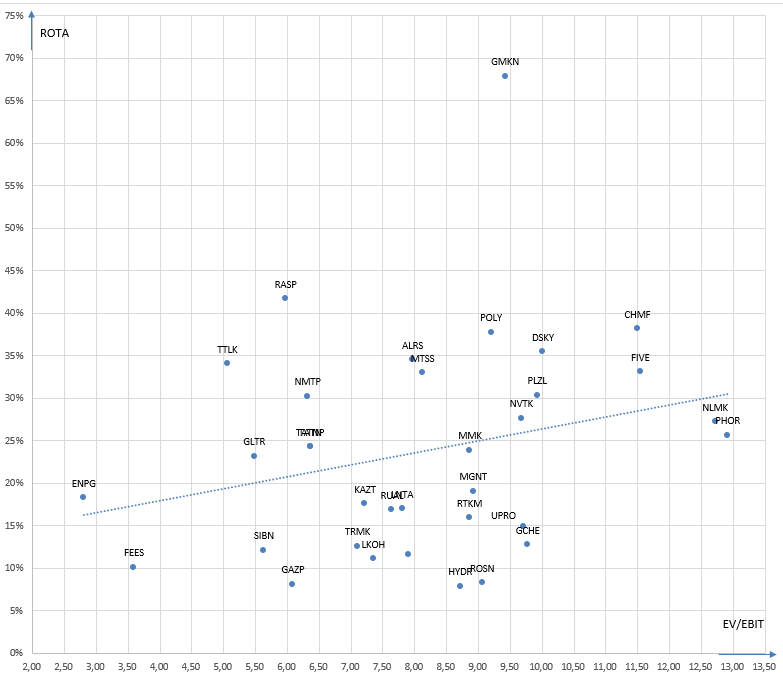

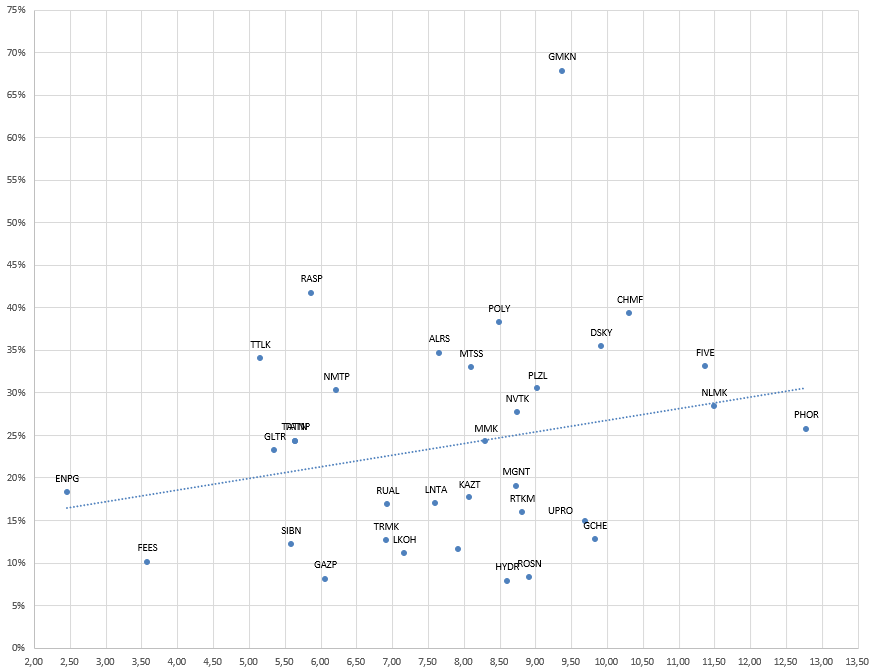

Карта рынка на 18.04.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 25.04.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 25.04.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 03.05.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 03.05.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Дорогие читатели!

Поздравляю вас с майскими праздниками и для кого-то нерабочими днями! На этой неделе опубликую сразу несколько новостей относительно канала.

Хочу отметить, что сейчас, на мой взгляд, российский рынок не представляет большого количества возможностей для инвестиций и многие компании на волне роста цен на сырье получили достаточно высокие оценки. Инфляция выходит на первые полосы газет, интервью и звонков с инвесторами. И хотя я согласен с тем тезисом, что высокая инфляция возможна и скорее всего будет не считаю хорошим местом для сохранения средств большинство уже сильно выросших в цене компаний. Безусловно у товарных рынков есть ещё возможность роста и это может привлечь инвесторов в том числе на российский рынок, но долгосрочно я вижу здесь даунсайд значительно больше чем апсайд. Участвовать в росте сырья на мой взгляд можно только в рамках трендовых стратегий и там где ещё не видно излишнего оптимизма.

Поздравляю вас с майскими праздниками и для кого-то нерабочими днями! На этой неделе опубликую сразу несколько новостей относительно канала.

Хочу отметить, что сейчас, на мой взгляд, российский рынок не представляет большого количества возможностей для инвестиций и многие компании на волне роста цен на сырье получили достаточно высокие оценки. Инфляция выходит на первые полосы газет, интервью и звонков с инвесторами. И хотя я согласен с тем тезисом, что высокая инфляция возможна и скорее всего будет не считаю хорошим местом для сохранения средств большинство уже сильно выросших в цене компаний. Безусловно у товарных рынков есть ещё возможность роста и это может привлечь инвесторов в том числе на российский рынок, но долгосрочно я вижу здесь даунсайд значительно больше чем апсайд. Участвовать в росте сырья на мой взгляд можно только в рамках трендовых стратегий и там где ещё не видно излишнего оптимизма.

Итак к новостям:

Новость 1.

После почти 3-х лет ведения телеграмм канала я планирую запуск сайта-портала в помощь инвестору.

В связи с этим прошу написать вас что бы вы хотели видеть на этом портале. Я не уверен что у меня получится все реализовать, но что-то из желаемого сделаю.

Новость 1.

После почти 3-х лет ведения телеграмм канала я планирую запуск сайта-портала в помощь инвестору.

В связи с этим прошу написать вас что бы вы хотели видеть на этом портале. Я не уверен что у меня получится все реализовать, но что-то из желаемого сделаю.

Новость 2

Проект переезжает с российского рынка на зарубежные

Насколько вы помните я ежеквартально раскрывал на канале только свой российский портфель и в целом он составлял большую долю от моего общего портфеля, но теперь я планирую почти полностью перейти на зарубежные рынки. Основная причина - больше и лучшие возможности, до этого я не мог бы это сказать так как российский рынок был достаточно дешёвым и постоянно давал интересные возможности.

Я не ухожу полностью с российского рынка и конечно буду мониторить интересные возможности и вообще этот процесс произойдет не одним днём, но пока я планирую к концу года представить вам свой зарубежный портфель и в дальнейшем больше заниматься им и зарубежными рынками.

Подробнее о причинах перехода я расскажу в отдельной статье в Яндекс.Дзене.

P.S. Российский портфель я не распродал и дальше поквартально буду его показывать.

Проект переезжает с российского рынка на зарубежные

Насколько вы помните я ежеквартально раскрывал на канале только свой российский портфель и в целом он составлял большую долю от моего общего портфеля, но теперь я планирую почти полностью перейти на зарубежные рынки. Основная причина - больше и лучшие возможности, до этого я не мог бы это сказать так как российский рынок был достаточно дешёвым и постоянно давал интересные возможности.

Я не ухожу полностью с российского рынка и конечно буду мониторить интересные возможности и вообще этот процесс произойдет не одним днём, но пока я планирую к концу года представить вам свой зарубежный портфель и в дальнейшем больше заниматься им и зарубежными рынками.

Подробнее о причинах перехода я расскажу в отдельной статье в Яндекс.Дзене.

P.S. Российский портфель я не распродал и дальше поквартально буду его показывать.