Карта рынка на 06.06.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 06.06.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Перечень консервативных оценок акций на 14.06.2021

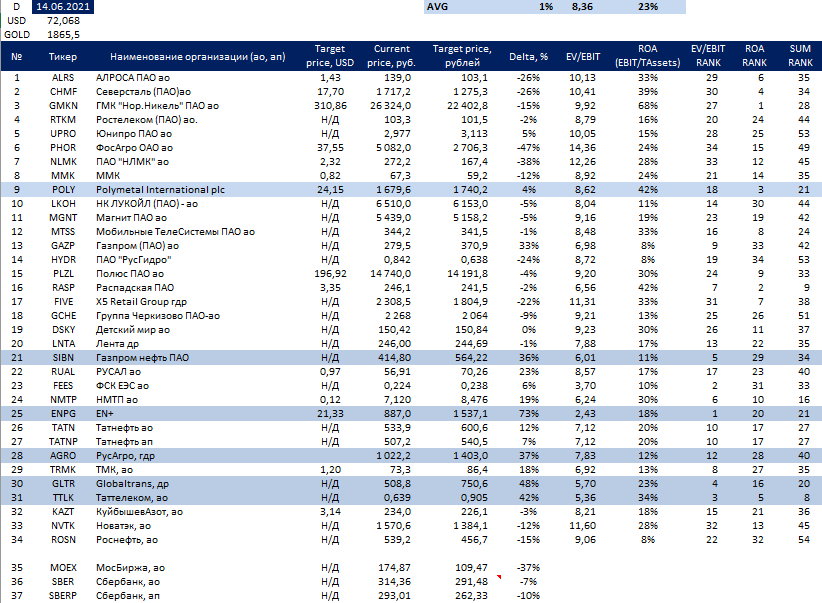

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 14.06.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Мемные акции или пузырь коммодитис

Неделю назад выступал в сообществе международных инвесторов и в частности коснулся рынка коммодитис от которого сильно зависит российский рынок акций.

Выразил мнение, что рынок очень сильно перегрет и видно это не только из того что многие коммодитис взлетели без экономического обоснования роста стоимости, но и собственно по огромному спекулятивному лонгу на этом рынке, который был самым густонаселённым трейдом, что в целом являлось одной из причин такого активного роста. Одним из главных героев роста коммодитис была древесина, которая как взлетела, так и упала колом, напоминая мемные акции а-ля GameStop.

Собственно каковы триггеры, причины обвала и что стоит делать.

Триггером обвала послужили два события друг с другом несвязанных, но повлиявших на цены на коммодитис.

ФРС США выступило с более ястребиной риторикой и озвучило позицию по более быстрому росту ставки, что привело к снижению золота и росту доллара относительно практически всех активов, какое-то время он рос даже против животворящего рубля, который с учётом роста цен на нефть и роста ставок заиграл новыми красками в рамках керри-трейда.

Вторым событием было заявление Китая о желании наладить нормальные цены на коммодитис, что привело сначала к небольшой распродаже в меди. Китай всех предупредил что нужно быть готовым к волатильности на этом рынке и физикам нужно спекуляции в коммодитис ограничить.

После этого рынок коммодитис накрыла волна распродаж и распродажа идёт по всем фронтам - и там где рост был чисто спекулятивный (на мой взгляд, аналитики всегда придумают обоснование) и там где в целом такого эффекта быть не должно (золото, в меньшей степени серебро).

В отношении коммодитис у меня есть следующее мнение:

Нужно быть очень аккуратным и иметь понятное экономическое обоснование чтобы заявлять о реальном устойчивом росте цен. В большинстве случаев причина роста - одномоментные события, а не долгосрочный дефицит (как минимум пока), что значит вероятность дальнейшей плотной посадки по многим коммодитис.

Нужно смотреть за фьючерсными позициями чтобы понимать где закончатся продажи, а может они и перейдут в шорты.

В отношении золота это не должно работать, но какое-то время работать может.

В отношении того что не выросло (не сильно выросло) ранее и является чисто сырьевым также работать не должно.

Сегодняшнее движение - показатель того как сильно могут двигаться рынки в отсутствии каких-то экономических событий, лишь на изменении настроения спекулятивных игроков.

Кстати мемные акции и пузыри получают всё большую долю в индексах и поэтому стоит смотреть во что инвестируют и с какими долями ETFы, которые вы покупаете, инвестируя пассивно и диверсифицированно.

Неделю назад выступал в сообществе международных инвесторов и в частности коснулся рынка коммодитис от которого сильно зависит российский рынок акций.

Выразил мнение, что рынок очень сильно перегрет и видно это не только из того что многие коммодитис взлетели без экономического обоснования роста стоимости, но и собственно по огромному спекулятивному лонгу на этом рынке, который был самым густонаселённым трейдом, что в целом являлось одной из причин такого активного роста. Одним из главных героев роста коммодитис была древесина, которая как взлетела, так и упала колом, напоминая мемные акции а-ля GameStop.

Собственно каковы триггеры, причины обвала и что стоит делать.

Триггером обвала послужили два события друг с другом несвязанных, но повлиявших на цены на коммодитис.

ФРС США выступило с более ястребиной риторикой и озвучило позицию по более быстрому росту ставки, что привело к снижению золота и росту доллара относительно практически всех активов, какое-то время он рос даже против животворящего рубля, который с учётом роста цен на нефть и роста ставок заиграл новыми красками в рамках керри-трейда.

Вторым событием было заявление Китая о желании наладить нормальные цены на коммодитис, что привело сначала к небольшой распродаже в меди. Китай всех предупредил что нужно быть готовым к волатильности на этом рынке и физикам нужно спекуляции в коммодитис ограничить.

После этого рынок коммодитис накрыла волна распродаж и распродажа идёт по всем фронтам - и там где рост был чисто спекулятивный (на мой взгляд, аналитики всегда придумают обоснование) и там где в целом такого эффекта быть не должно (золото, в меньшей степени серебро).

В отношении коммодитис у меня есть следующее мнение:

Нужно быть очень аккуратным и иметь понятное экономическое обоснование чтобы заявлять о реальном устойчивом росте цен. В большинстве случаев причина роста - одномоментные события, а не долгосрочный дефицит (как минимум пока), что значит вероятность дальнейшей плотной посадки по многим коммодитис.

Нужно смотреть за фьючерсными позициями чтобы понимать где закончатся продажи, а может они и перейдут в шорты.

В отношении золота это не должно работать, но какое-то время работать может.

В отношении того что не выросло (не сильно выросло) ранее и является чисто сырьевым также работать не должно.

Сегодняшнее движение - показатель того как сильно могут двигаться рынки в отсутствии каких-то экономических событий, лишь на изменении настроения спекулятивных игроков.

Кстати мемные акции и пузыри получают всё большую долю в индексах и поэтому стоит смотреть во что инвестируют и с какими долями ETFы, которые вы покупаете, инвестируя пассивно и диверсифицированно.

P.S.: Судя по зелёным (растущим) акциям деньги пошли в FAANGи

Хотите инвестировать в акции стоимости и малой капитализации США?

Добро пожаловать в AMC GameStop и Cleveland Cliffs.

Ранее я уже упоминал об опасности бездумной покупки ETFов в надежде получить диверсификацию и рыночную доходность. Все больше примеров того как плохо работают ETFы видно уже сейчас.

К примеру при инвестициях в акции стоимости и малой капитализации вы получаете мемные акции с Reddita с нереальной оценкой. Пора переименовать ETFы в WTFы :)

Будьте внимательны!

Добро пожаловать в AMC GameStop и Cleveland Cliffs.

Ранее я уже упоминал об опасности бездумной покупки ETFов в надежде получить диверсификацию и рыночную доходность. Все больше примеров того как плохо работают ETFы видно уже сейчас.

К примеру при инвестициях в акции стоимости и малой капитализации вы получаете мемные акции с Reddita с нереальной оценкой. Пора переименовать ETFы в WTFы :)

Будьте внимательны!

Перечень консервативных оценок акций на 20.06.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 20.06.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Инвестируй как Питер Линч

Отличный шаблон по анализу идей по методу Питера Линча сделал @RamBhupatiraju. Шаблон на английском, но содержит описание разных типов идей и вопросов, которые важно задать при инвестиции в такую идею.

Отличный шаблон по анализу идей по методу Питера Линча сделал @RamBhupatiraju. Шаблон на английском, но содержит описание разных типов идей и вопросов, которые важно задать при инвестиции в такую идею.

Пассивные инвестиции давно не были такими опасными

Время вернуться к модели прогнозирующей полную номинальную доходность вложений в S&P500 в следующие 10 лет исходя из доли акций в активах людей, тем более что эта доля сильно выросла.

Текущий показатель вплотную приближается к историческому максимуму и подразумевает уже около -3/-4% номинальной доходности в следующие 10 лет.

Значит ли это что рынки отвалятся завтра/в этом году? Нет. Но это значит, что пассивное удержание самых популярных ETF на S&P500 не принесет вам положительной доходности в долгосрочном периоде и такая инвестиция является "плохой". Также это значит, что если вы хотите получить реальную положительную доходность, то должны инвестировать отлично от структуры индекса S&P500.

Куда инвестировать? Это уже вопрос сложнее - это могут быть недооцененные по каким-то причинам акции / рынок Китая / рынок России / все что угодно, но под этим должен быть холодный расчет с долей позитива на ближайшее будущее. Позитивное мышление обычно добавляет доходности инвесторам в акции, но бывает опасным в моменты когда им заражены умы всех участников рынка. Консенсус часто бывает прав, но это уже включено в цену.

P.S.: на российском рынке на мой взгляд тоже нужно быть очень избирательным сейчас и не поддаваться рассказам о десятках лет высоких цен на что-то. Скоро я опубликую на мой взгляд лучшую идею на российском рынке на канале.

Время вернуться к модели прогнозирующей полную номинальную доходность вложений в S&P500 в следующие 10 лет исходя из доли акций в активах людей, тем более что эта доля сильно выросла.

Текущий показатель вплотную приближается к историческому максимуму и подразумевает уже около -3/-4% номинальной доходности в следующие 10 лет.

Значит ли это что рынки отвалятся завтра/в этом году? Нет. Но это значит, что пассивное удержание самых популярных ETF на S&P500 не принесет вам положительной доходности в долгосрочном периоде и такая инвестиция является "плохой". Также это значит, что если вы хотите получить реальную положительную доходность, то должны инвестировать отлично от структуры индекса S&P500.

Куда инвестировать? Это уже вопрос сложнее - это могут быть недооцененные по каким-то причинам акции / рынок Китая / рынок России / все что угодно, но под этим должен быть холодный расчет с долей позитива на ближайшее будущее. Позитивное мышление обычно добавляет доходности инвесторам в акции, но бывает опасным в моменты когда им заражены умы всех участников рынка. Консенсус часто бывает прав, но это уже включено в цену.

P.S.: на российском рынке на мой взгляд тоже нужно быть очень избирательным сейчас и не поддаваться рассказам о десятках лет высоких цен на что-то. Скоро я опубликую на мой взгляд лучшую идею на российском рынке на канале.

{kind=link}

Перечень консервативных оценок акций на 27.06.2021

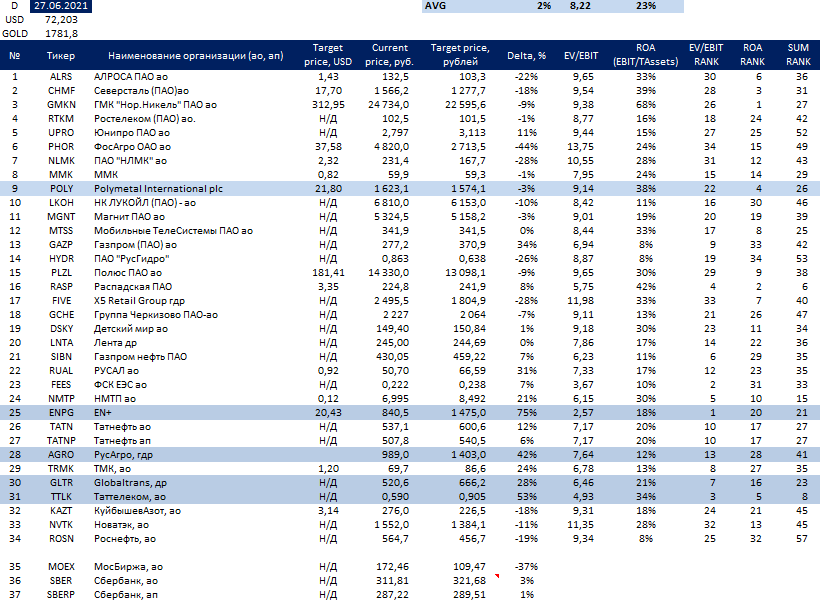

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 27.06.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Префы Нижнекамскнефтехим - лучшая идея на российском рынке.

Сейчас префы НКНХ занимают наибольшую долю в моём портфеле. О компании и моей идеи вы можете узнать из презентации:

Сейчас префы НКНХ занимают наибольшую долю в моём портфеле. О компании и моей идеи вы можете узнать из презентации:

Портфель на 30.06.2021 и результаты за 2 квартал и 6 месяцев 2021 года

2 квартал традиционно получился не особо удачным с доходностью 3%. Доходность портфеля с начала года составила 16,6%.

Портфель на 30.06.2021 прилагается:

2 квартал традиционно получился не особо удачным с доходностью 3%. Доходность портфеля с начала года составила 16,6%.

Портфель на 30.06.2021 прилагается:

{kind=link}

Гид по рынкам от JP Morgan на 30.06.2021

JP Morgan выпустили новый гид по рынкам и в нем как всегда много интересной информации и статистики по рынкам.

Например доходность в следующие 5 лет от вложения в S&P500 по простой модели форвардного мультипликатора цена/прибыль уже отрицательная.

Гид прилагается.

JP Morgan выпустили новый гид по рынкам и в нем как всегда много интересной информации и статистики по рынкам.

Например доходность в следующие 5 лет от вложения в S&P500 по простой модели форвардного мультипликатора цена/прибыль уже отрицательная.

Гид прилагается.