Перечень консервативных оценок акций на 04.07.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

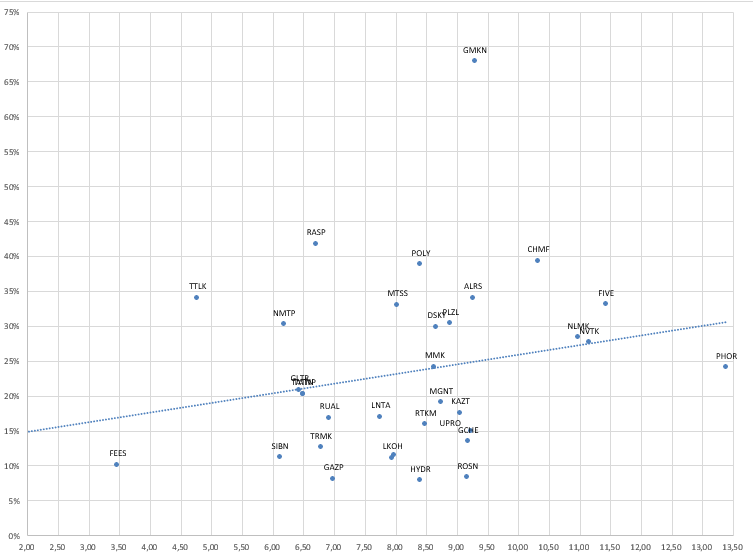

Карта рынка на 04.07.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 11.07.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Образование value инвестора

В своих интервью создатель очень успешного фонда AltaFox, инвестирующего в компании малой капитализации Коннор Хэйли говорил о важности идентификации паттернов растущих компаний и что этот навык можно приобрести либо через годы инвестиций и большое количество идей, либо через симуляцию в виде разбора успешных компаний/идей прошлых лет. Два отличных источника для разбора - идеи с Value Investors Club и компании из презентации AltaFox Making a Multibagger.

На канале буду публиковать разборы идей с указанием первоначальной и конечной оценки, почему компания была недооценена и что произошло что компания стала многократником.

Разборы будут под хэштегом #LTRMultibaggers

В своих интервью создатель очень успешного фонда AltaFox, инвестирующего в компании малой капитализации Коннор Хэйли говорил о важности идентификации паттернов растущих компаний и что этот навык можно приобрести либо через годы инвестиций и большое количество идей, либо через симуляцию в виде разбора успешных компаний/идей прошлых лет. Два отличных источника для разбора - идеи с Value Investors Club и компании из презентации AltaFox Making a Multibagger.

На канале буду публиковать разборы идей с указанием первоначальной и конечной оценки, почему компания была недооценена и что произошло что компания стала многократником.

Разборы будут под хэштегом #LTRMultibaggers

Zynex - самая доходная компания 5-тилетки, +9 119%

Начнем разбор многократников с очень противоречивой компании Zynex. Несмотря на исторические темпы роста и практически монопольное положение на рынке инвестиции в Zynex сейчас выглядят очень рискованными из-за высокой оценки, сомнительных бизнес практик и негативных отзывов работников и пользователей.

Компания стала самой высокодоходной инвестицией в связи с низкой стартовой оценкой из-за кризиса ликвидности, высоких темпов роста благодаря контактам с врачами, бизнес модели не требующей капитала и очень высокой рентабельности и конечно очень сильной переоценки как растущей компании инвесторами.

ЧИТАТЬ

#LTRMultibaggers

Начнем разбор многократников с очень противоречивой компании Zynex. Несмотря на исторические темпы роста и практически монопольное положение на рынке инвестиции в Zynex сейчас выглядят очень рискованными из-за высокой оценки, сомнительных бизнес практик и негативных отзывов работников и пользователей.

Компания стала самой высокодоходной инвестицией в связи с низкой стартовой оценкой из-за кризиса ликвидности, высоких темпов роста благодаря контактам с врачами, бизнес модели не требующей капитала и очень высокой рентабельности и конечно очень сильной переоценки как растущей компании инвесторами.

ЧИТАТЬ

#LTRMultibaggers

Дзен | Блогерская платформа

Многократники. Zynex Inc., +9 119%

Один из лучших способов научиться инвестировать в быстрорастущие бизнесы – наработка идентификации паттернов таких бизнесов. Для этого нужно либо много инвестировать в такие бизнесы и нарабатывать опыт, либо изучать опыт других инвесторов и компаний. Два…

Перечень консервативных оценок акций на 18.07.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 18.07.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Не особо замеченным рынком оказалось интервью Ведомости с главой Сибура Дмитрия Конова, где он достаточно четко сказал о дивидендах ТАИФ и раскрыл подробности сделки:

"– У вас неправильная версия. Мы уже практически 10 лет обсуждаем различные вариации сделки, просто в этот раз сумма факторов сложилась в принятое решение. С одной стороны, есть ТАИФ. С большой инвестиционной программой, закрепленными в уставе обязательствами направлять не менее 70% чистой прибыли на дивиденды и ТАИФ-НК в периметре с требующими обслуживания займами, которые были привлечены для проекта КГПТО (комплекс глубокой переработки тяжелых остатков. – «Ведомости»). Все это нужно делать одновременно. С другой стороны – «Сибур». В этот раз мы оказались в моменте завершения большого инвестиционного цикла. С растущим денежным потоком и на развилке с точки зрения возможных вариантов развития. Добавьте к этому непростой 2020 год, который отразился на экономике всей отрасли, рост конкуренции на внешних рынках.

В ходе обсуждения пришли к выводу, что сделка станет оптимальным сценарием для обеих компаний. ТАИФ [сделка] даст возможность улучшить экономику существующей картины за счет интеграции, иметь возможность продолжать инвестиции, поддерживать тот же самый дивидендный поток, выполнять социальные и другие обязательства."

https://www.vedomosti.ru/business/characters/2021/07/12/877906-chtobi-kompaniya-bila-publichnoi

Исходя из интервью стоит рассчитывать на 70% прибыли на дивиденды по НКНХ.

"– У вас неправильная версия. Мы уже практически 10 лет обсуждаем различные вариации сделки, просто в этот раз сумма факторов сложилась в принятое решение. С одной стороны, есть ТАИФ. С большой инвестиционной программой, закрепленными в уставе обязательствами направлять не менее 70% чистой прибыли на дивиденды и ТАИФ-НК в периметре с требующими обслуживания займами, которые были привлечены для проекта КГПТО (комплекс глубокой переработки тяжелых остатков. – «Ведомости»). Все это нужно делать одновременно. С другой стороны – «Сибур». В этот раз мы оказались в моменте завершения большого инвестиционного цикла. С растущим денежным потоком и на развилке с точки зрения возможных вариантов развития. Добавьте к этому непростой 2020 год, который отразился на экономике всей отрасли, рост конкуренции на внешних рынках.

В ходе обсуждения пришли к выводу, что сделка станет оптимальным сценарием для обеих компаний. ТАИФ [сделка] даст возможность улучшить экономику существующей картины за счет интеграции, иметь возможность продолжать инвестиции, поддерживать тот же самый дивидендный поток, выполнять социальные и другие обязательства."

https://www.vedomosti.ru/business/characters/2021/07/12/877906-chtobi-kompaniya-bila-publichnoi

Исходя из интервью стоит рассчитывать на 70% прибыли на дивиденды по НКНХ.

Ведомости

Дмитрий Конов: «Акционеры «Сибура» всегда хотели, чтобы компания была публичной»

Председатель правления «Сибур холдинга» – об объединенной компании, которая будет стоить больше $23 млрд

Также ФАС одобрил сделку Сибур и ТАИФ, даже раньше чем я ожидал.

https://www.google.com/amp/s/www.kommersant.ru/amp/4909057

https://www.google.com/amp/s/www.kommersant.ru/amp/4909057

Коммерсантъ

ФАС одобрила сделку по слиянию ТАИФа и СИБУРа

Федеральная антимонопольная служба одобрила ходатайство СИБУРа о покупке 100% голосующих акций ТАИФ. Об этом пишут «Извeстия».

Перечень консервативных оценок акций на 25.07.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 25.07.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 01.08.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 01.08.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Нижнекамскнефтехим отчитался по РСБУ за 1 полугодие 2021 года с ростом выручки более чем на 70% относительно прошлого года и чистой прибылью на уровне прибыли за весь 2018 или 2019 год.

Сегодня совет директоров компании обсудит дивиденды по итогам 1 полугодия.

Сегодня совет директоров компании обсудит дивиденды по итогам 1 полугодия.

Перечень консервативных оценок акций на 07.08.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 07.08.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Долгосрочные инвестиции

Нижнекамскнефтехим отчитался по РСБУ за 1 полугодие 2021 года с ростом выручки более чем на 70% относительно прошлого года и чистой прибылью на уровне прибыли за весь 2018 или 2019 год. Сегодня совет директоров компании обсудит дивиденды по итогам 1 полугодия.

Не успел прокомментировать дивиденды, потому что думал, что комментарии не требуются.

Дивиденды в 9,5 рублей на акцию сейчас дают див доходность 9,5% на преф.

Возможно это было бы нормальной доходностью в случае распределения 100% чистой прибыли за год на дивиденды, но

1) это только 70% чистой прибыли

2) это прибыль только за 1 полугодие 2021 года.

Рынок очень сильно недооценивает акции и пока оптимизма сопоставимого с дивидендными "инвесторами" в ТМК, Телеграф не видно.

Почему?

Скорее всего есть страх что это последние дивиденды НКНХ в связи со сделкой с Сибуром и дальше ничего не предвидится.

Наверное это могло бы быть так если бы на дивиденды направлялась вся прибыль или денежные средства на балансе, но Сибур дал четкий комментарий, что это дивиденды до сделки. Размер дивидендов - нормальный, который и ожидался. А значит акция должна стоить значительно дороже и торговаться хотя бы с 6% див доходностью учитывая риски.

Не продал ни одной акции и если рынок будет и дальше игнорировать реальность, то планирую докупать.

Дивиденды в 9,5 рублей на акцию сейчас дают див доходность 9,5% на преф.

Возможно это было бы нормальной доходностью в случае распределения 100% чистой прибыли за год на дивиденды, но

1) это только 70% чистой прибыли

2) это прибыль только за 1 полугодие 2021 года.

Рынок очень сильно недооценивает акции и пока оптимизма сопоставимого с дивидендными "инвесторами" в ТМК, Телеграф не видно.

Почему?

Скорее всего есть страх что это последние дивиденды НКНХ в связи со сделкой с Сибуром и дальше ничего не предвидится.

Наверное это могло бы быть так если бы на дивиденды направлялась вся прибыль или денежные средства на балансе, но Сибур дал четкий комментарий, что это дивиденды до сделки. Размер дивидендов - нормальный, который и ожидался. А значит акция должна стоить значительно дороже и торговаться хотя бы с 6% див доходностью учитывая риски.

Не продал ни одной акции и если рынок будет и дальше игнорировать реальность, то планирую докупать.

Тематические инвесторы против количественных инвесторов

В последнее время достаточно большую популярность получили тематические инвестиции, такие как ETF на космические компании/технологические компании в области доставки/"зелёные" компании/... .

В недавнем исследовании авторы выяснили что инвесторы в такие фонды фактически делают ставки против количественных инвесторов, инвестирующих с помощью определенных факторов. Исходя из этих факторов предполагаемая доходность тематических инвестиций предполагается низкая, но инвесторы верят в эти компании потому что они инвестируют в рост, не оптимизируя текущие финансовые результаты.

Кто окажется прав тематические инвесторы или количественные увидим.

Ссылка на исследование: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3899750

В последнее время достаточно большую популярность получили тематические инвестиции, такие как ETF на космические компании/технологические компании в области доставки/"зелёные" компании/... .

В недавнем исследовании авторы выяснили что инвесторы в такие фонды фактически делают ставки против количественных инвесторов, инвестирующих с помощью определенных факторов. Исходя из этих факторов предполагаемая доходность тематических инвестиций предполагается низкая, но инвесторы верят в эти компании потому что они инвестируют в рост, не оптимизируя текущие финансовые результаты.

Кто окажется прав тематические инвесторы или количественные увидим.

Ссылка на исследование: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3899750

Ssrn

Betting Against Quant: Examining the Factor Exposures of Thematic Indices

We examine the performance characteristics of recently introduced thematic indices using standard asset pricing theory. We find that thematic indices generally