JP Morgan - Guide to the Markets 3Q2021.pdf

6.7 MB

По традиции выкладываю гид по рынкам от JP Morgan за 3 квартал 2021 года

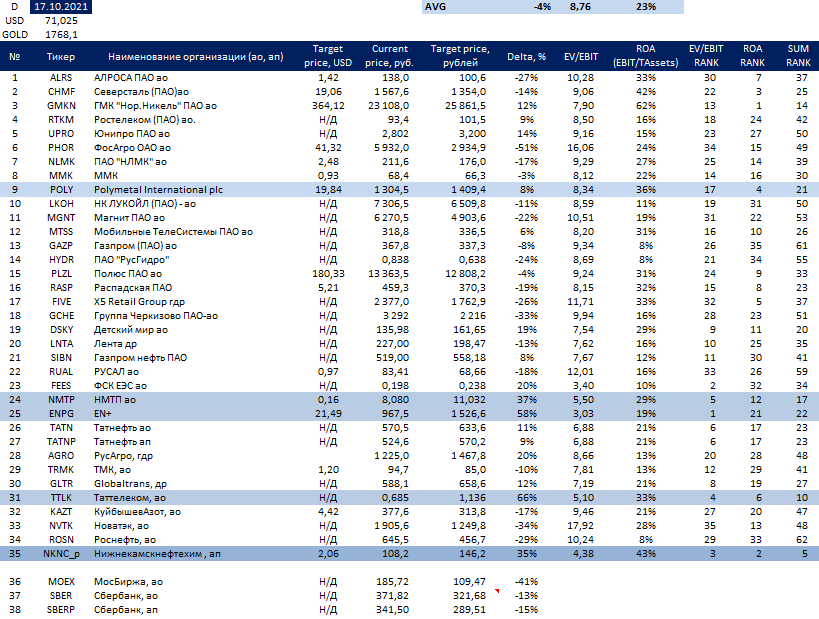

Перечень консервативных оценок акций на 17.10.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

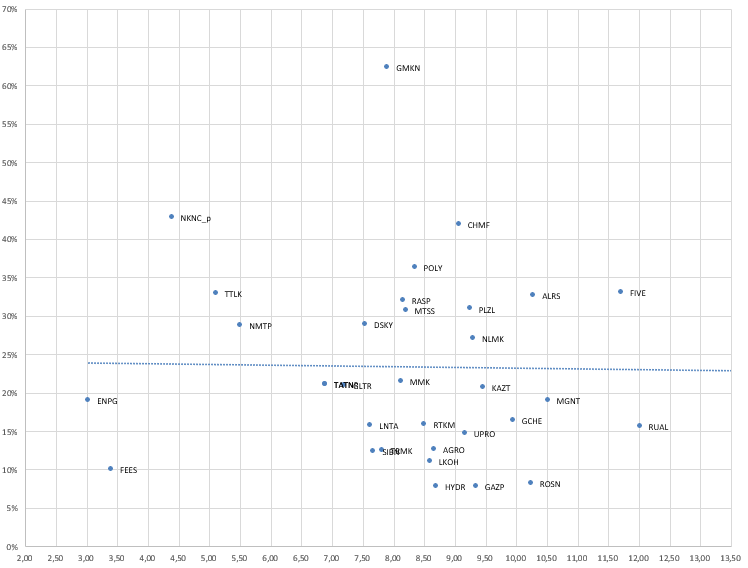

Карта рынка на 17.10.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Мнение автора величайшего трейда в современности Джона Поулсона

Недавно посмотрел интервью с Джоном Поулсоном, в котором он поделился мнениями о некоторых вещах и в своей историей величайшего трейда современности - шорте ипотечных ценных бумаг.

В кризис 2008-2009 Джон Поулсен добился ещё лучшего результата чем Майкл Бьюрри и заработал на шорте ипотечных ценных бумаг более 20 млрд. долларов, что делает это величайшим трейдом в истории. Поулсен вспоминает об этом как об очень ассиметричной ситуации, где никто не рассчитывал на дефолты ипотечных ценных бумаг, в том числе веря в рейтинги ведущих агенств, при этом ситуация однозначно говорила о сильном ухудшение фундаментала ипотечных ценных бумаг и выдаче сомнительных ипотек. Именно это помогло Поулсену сделать большую ставку и добиться такого результата.

Сейчас Поулсен считает самой хрупкой ситуацией и худшим активом - облигации. Поулсен считает что процентные ставки сильно занижены и инфляция уже говорит о том что процентные ставки должны быть выше. Инфляция будет выше и является единственным способом для США избавления от высокого долга по мнению Поулсена. Ставки которые можно сделать - шорт облигаций/ лонг процентных ставок и покупка золота.

Почему стоит купить золото? Потому что в периоды высокой инфляции все будут искать защиту и сохранение денег. Рынок золота значительно меньше рынков акций и серебра и произойдет то что произошло и происходит в криптовалютах - дисбаланс спроса и предложения. Золото на этом дисбалансе может улететь в небеса.

Криптовалюты по мнению Поулсена пузырь, где крупные игроки загоняют в крипту побольше людей/денег. Причины - отсутствие нормального применения и структура владения.

Посмотреть интервью можно здесь: https://youtu.be/-yK5ILtYlUs

Недавно посмотрел интервью с Джоном Поулсоном, в котором он поделился мнениями о некоторых вещах и в своей историей величайшего трейда современности - шорте ипотечных ценных бумаг.

В кризис 2008-2009 Джон Поулсен добился ещё лучшего результата чем Майкл Бьюрри и заработал на шорте ипотечных ценных бумаг более 20 млрд. долларов, что делает это величайшим трейдом в истории. Поулсен вспоминает об этом как об очень ассиметричной ситуации, где никто не рассчитывал на дефолты ипотечных ценных бумаг, в том числе веря в рейтинги ведущих агенств, при этом ситуация однозначно говорила о сильном ухудшение фундаментала ипотечных ценных бумаг и выдаче сомнительных ипотек. Именно это помогло Поулсену сделать большую ставку и добиться такого результата.

Сейчас Поулсен считает самой хрупкой ситуацией и худшим активом - облигации. Поулсен считает что процентные ставки сильно занижены и инфляция уже говорит о том что процентные ставки должны быть выше. Инфляция будет выше и является единственным способом для США избавления от высокого долга по мнению Поулсена. Ставки которые можно сделать - шорт облигаций/ лонг процентных ставок и покупка золота.

Почему стоит купить золото? Потому что в периоды высокой инфляции все будут искать защиту и сохранение денег. Рынок золота значительно меньше рынков акций и серебра и произойдет то что произошло и происходит в криптовалютах - дисбаланс спроса и предложения. Золото на этом дисбалансе может улететь в небеса.

Криптовалюты по мнению Поулсена пузырь, где крупные игроки загоняют в крипту побольше людей/денег. Причины - отсутствие нормального применения и структура владения.

Посмотреть интервью можно здесь: https://youtu.be/-yK5ILtYlUs

YouTube

Bloomberg Wealth with David Rubenstein: John Paulson

John Paulson, Paulson & Co. president and portfolio manager, talks about the trade that made him a billionaire, gold, cryptocurrencies and inflation. He's on "Bloomberg Wealth with David Rubenstein." This was recorded Aug. 12 at Paulson's home on Long Island.…

Перечень консервативных оценок акций на 24.10.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 24.10.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Как создать пузырь? или что общего у золота, криптовалют и урана?

Не так давно мы могли наблюдать сильный рост урана и урановых акций, который аналитики (задача которых объяснить что уже произошло) связывали с самыми разными вещами от роста цен на всю электроэнергию и энергоносители до "зелёных" перспектив ядерной энергетики и роста спроса в будущем. На деле основная причина роста цен на уран - скупка урана новым фондом в инвестиционных целях. Создать новые реакторы очень длительный процесс поэтому быстрый рост спроса на уран подобно росту спроса на газ или нефть невозможен.

Причем здесь золото и криптовалюты? Притом что основная причина роста данных активов это не спрос по прямому назначению (золото - украшения и промышленный спрос, криптовалюты - средство платежа), а инвестиционный спрос. Создавая инвестиционный спрос можно в моменте сильно увеличить спрос и если рост предложения невозможен, то это создаёт дисбаланс спроса и предложения и рост цены.

Помнится Норильский никель также не так давно изучал создание токенов, обеспеченных палладием, что также могло бы подстегнуть спрос на металл и цены на него.

Почему я говорю про пузырь? Потому что кроме золота, которое практически за всю историю человечества оставалось средством сохранения стоимости, долгосрочную стоимость всего остального в глазах людей ещё предстоит доказать. А значит если вера в актив как инвестицию снизится (что часто просто является следствием снижения или отсутствия роста цены), то актив может сыпаться очень быстро в присутствии нового предложения и отсутствии инвестиционного спроса. Также актив желательно должен быть таким чтобы его было не очень затратно хранить.

Итак, идеальный рецепт пампа актива:

1) Ограниченность предложения

2) Создание легенды о будущей необходимости и инвестиционной привлекательности (рост цен, ограниченность, жизненная необходимость, и так далее)

3) Создание инструментов инвестиций - фонды, спот рынок, токены

4) 🚀🚀🚀

5) Профит.

Похоже на акции Тесла? Ну наверное не только на них.

Цена определяется лишь верой покупателей и пределом жадности продавцов. В теории при очень большом количестве денег желающих заполучить актив и очень большом проценте актива в руках тех кто готов держать постоянно цена может быть какой угодно. Единственная проблема холдеров (держателей) - отсутствие возможности быстро откэшиться в случае большого количества активов на руках. Так можно быть на бумаге миллиардером, но при отсутствии спроса в количестве этих миллиардов никогда не стать миллиардером в реальных деньгах.

Не так давно мы могли наблюдать сильный рост урана и урановых акций, который аналитики (задача которых объяснить что уже произошло) связывали с самыми разными вещами от роста цен на всю электроэнергию и энергоносители до "зелёных" перспектив ядерной энергетики и роста спроса в будущем. На деле основная причина роста цен на уран - скупка урана новым фондом в инвестиционных целях. Создать новые реакторы очень длительный процесс поэтому быстрый рост спроса на уран подобно росту спроса на газ или нефть невозможен.

Причем здесь золото и криптовалюты? Притом что основная причина роста данных активов это не спрос по прямому назначению (золото - украшения и промышленный спрос, криптовалюты - средство платежа), а инвестиционный спрос. Создавая инвестиционный спрос можно в моменте сильно увеличить спрос и если рост предложения невозможен, то это создаёт дисбаланс спроса и предложения и рост цены.

Помнится Норильский никель также не так давно изучал создание токенов, обеспеченных палладием, что также могло бы подстегнуть спрос на металл и цены на него.

Почему я говорю про пузырь? Потому что кроме золота, которое практически за всю историю человечества оставалось средством сохранения стоимости, долгосрочную стоимость всего остального в глазах людей ещё предстоит доказать. А значит если вера в актив как инвестицию снизится (что часто просто является следствием снижения или отсутствия роста цены), то актив может сыпаться очень быстро в присутствии нового предложения и отсутствии инвестиционного спроса. Также актив желательно должен быть таким чтобы его было не очень затратно хранить.

Итак, идеальный рецепт пампа актива:

1) Ограниченность предложения

2) Создание легенды о будущей необходимости и инвестиционной привлекательности (рост цен, ограниченность, жизненная необходимость, и так далее)

3) Создание инструментов инвестиций - фонды, спот рынок, токены

4) 🚀🚀🚀

5) Профит.

Похоже на акции Тесла? Ну наверное не только на них.

Цена определяется лишь верой покупателей и пределом жадности продавцов. В теории при очень большом количестве денег желающих заполучить актив и очень большом проценте актива в руках тех кто готов держать постоянно цена может быть какой угодно. Единственная проблема холдеров (держателей) - отсутствие возможности быстро откэшиться в случае большого количества активов на руках. Так можно быть на бумаге миллиардером, но при отсутствии спроса в количестве этих миллиардов никогда не стать миллиардером в реальных деньгах.

Во вторник в 17 снова проводим Mastermind Discussion на YouTube канале Усиленные инвестиции!

На нем с сооснователем Усиленных инвестиций Кириллом Кузнецовым и основателем телеграмм канала и сайта Long-term Investments Ильёй Воробьевым вначале обсуждаем взгляд на рынок, а потом каждый представляет свою инвест. идею, другие ее ругают или хвалят

Идеи с прошлого мастермайнда (прошел 19 сентября) принесли отличные результаты:

- Акрон +40.4%

- Таттелеком +12.0%

- Х5 +5.4%

Присоединяйтесь по ссылке!

https://eninv.ru/mastermind-nov02

На нем с сооснователем Усиленных инвестиций Кириллом Кузнецовым и основателем телеграмм канала и сайта Long-term Investments Ильёй Воробьевым вначале обсуждаем взгляд на рынок, а потом каждый представляет свою инвест. идею, другие ее ругают или хвалят

Идеи с прошлого мастермайнда (прошел 19 сентября) принесли отличные результаты:

- Акрон +40.4%

- Таттелеком +12.0%

- Х5 +5.4%

Присоединяйтесь по ссылке!

https://eninv.ru/mastermind-nov02

Небольшое напоминание, что трансляция дискуссии будет уже сегодня в 17-00.

Ссылка на трансляцию:

https://youtu.be/QgIiDkH8pnc

Ссылка на трансляцию:

https://youtu.be/QgIiDkH8pnc

Артем подготовил обзор IPO ЦИАН и хотя где-то наверное слишком жесток с компанией, но во многом с оценкой согласен.

Думаю что недавние IPO на российском рынке в ближайшие годы будут самыми худшими в связи с тем что торопились выйти на рынок в "горячую" конъюнктуру.

Думаю что недавние IPO на российском рынке в ближайшие годы будут самыми худшими в связи с тем что торопились выйти на рынок в "горячую" конъюнктуру.

Forwarded from ART Invest

Продолжаем разносить разбирать российские IPO, притворяющиеся американскими - на очереди Циан.

▪️ Обзор IPO Циан

Решили этот обзор тоже сделать открытым, потому что пиарят его не меньше Делимобиля, а оценка там даже веселее. Оставим подписочный формат для настоящих американских IPO.

@ArtInvests

▪️ Обзор IPO Циан

Решили этот обзор тоже сделать открытым, потому что пиарят его не меньше Делимобиля, а оценка там даже веселее. Оставим подписочный формат для настоящих американских IPO.

@ArtInvests

Art Invest

Обзор IPO Циан (CIAN)

Уверены, ЦИАН в представлении российскому инвестору не нуждается, настолько сайт cian.ru известен и популярен. Но все же повторимся: это платформа, на которой встречаются продавцы и покупатели, арендодатели и арендаторы, для покупки/продажи/аренды недвижимости…

Перечень консервативных оценок акций на 07.11.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 07.11.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Ваши ожидания - ваши проблемы

Шокирующие данные демонстрируют опросы инвесторов относительно ожидаемой доходности от рынка в ближайшие годы. 17,5 процентов! свыше инфляции ожидают американские ритейл инвесторы от рынка, это почти в 2 раза больше ожиданий инвесторов в 2017 году. При этом финансовые советники считают реалистичной доходность 6,7% годовых, что кстати тоже больше чем они ожидали в 2017 году, но только на 0,8 процентных пунктов. При этом модели ожидаемой доходности исходя из аллокации инвесторов в акции и исходя из CAPE подразумевают отрицательную доходность от вложений в американские акции в следующие 10 лет. Возможно американские ритейл инвесторы открыли новую формулу успеха в виде недельных колл-опционов на акции Тесла и планируют дальше её отлично эксплуатировать, но вряд ли этот успех будет долгим. Никогда такого не было и вот снова.

В 1999 году после того как взаимные фонды, инвестирующие в акции, показали в течение трёх (1997-1999) лет ошеломительную среднюю доходность в 22,7% американские инвесторы также решили что перед ними открылся портал в богатство с кнопкой "бабло", которую кстати нельзя купить даже на тренингах у лучших российских инфоцыган, и начали ожидать в следующие 10 лет в среднем доходность в размере 19 процентов, а те кто был младше 40 лет - все 21,9%. Инвестиционные консультанты же ожидали 7-8% "реалистичной" доходности.

К сожалению портал в богатство неожиданно закрылся, а кнопка "бабло" растворилась в воздухе вместе с нереализованной прибылью на брокерском счёте, превратившись во многих случаях в болезненные реализованные убытки. Средняя доходность же от вложений в S&P500 в следующие 10 лет составила -4%, что очень сильно не дотянуло до оценок финансовых консультантов. Финансовая реальность встретилась с экономической реальностью и была разбита в щепки.

Тот кто не знает историю вынужден повторить её. Как говорил Андрей Аршавин: "Ваши ожидания это ваши проблемы".

Будьте осторожны в ожиданиях и при составлении портфелей.

Шокирующие данные демонстрируют опросы инвесторов относительно ожидаемой доходности от рынка в ближайшие годы. 17,5 процентов! свыше инфляции ожидают американские ритейл инвесторы от рынка, это почти в 2 раза больше ожиданий инвесторов в 2017 году. При этом финансовые советники считают реалистичной доходность 6,7% годовых, что кстати тоже больше чем они ожидали в 2017 году, но только на 0,8 процентных пунктов. При этом модели ожидаемой доходности исходя из аллокации инвесторов в акции и исходя из CAPE подразумевают отрицательную доходность от вложений в американские акции в следующие 10 лет. Возможно американские ритейл инвесторы открыли новую формулу успеха в виде недельных колл-опционов на акции Тесла и планируют дальше её отлично эксплуатировать, но вряд ли этот успех будет долгим. Никогда такого не было и вот снова.

В 1999 году после того как взаимные фонды, инвестирующие в акции, показали в течение трёх (1997-1999) лет ошеломительную среднюю доходность в 22,7% американские инвесторы также решили что перед ними открылся портал в богатство с кнопкой "бабло", которую кстати нельзя купить даже на тренингах у лучших российских инфоцыган, и начали ожидать в следующие 10 лет в среднем доходность в размере 19 процентов, а те кто был младше 40 лет - все 21,9%. Инвестиционные консультанты же ожидали 7-8% "реалистичной" доходности.

К сожалению портал в богатство неожиданно закрылся, а кнопка "бабло" растворилась в воздухе вместе с нереализованной прибылью на брокерском счёте, превратившись во многих случаях в болезненные реализованные убытки. Средняя доходность же от вложений в S&P500 в следующие 10 лет составила -4%, что очень сильно не дотянуло до оценок финансовых консультантов. Финансовая реальность встретилась с экономической реальностью и была разбита в щепки.

Тот кто не знает историю вынужден повторить её. Как говорил Андрей Аршавин: "Ваши ожидания это ваши проблемы".

Будьте осторожны в ожиданиях и при составлении портфелей.

{kind=link}

#Макро

⚡️Байден заявил, что сокращение инфляции будет приоритетом его политики

Стоит напомнить что до Байдена инфляции особо и не было. Приоритет Байдена низкие процентные ставки навсегда?

⚡️Байден заявил, что сокращение инфляции будет приоритетом его политики

Стоит напомнить что до Байдена инфляции особо и не было. Приоритет Байдена низкие процентные ставки навсегда?

Перечень консервативных оценок акций на 14.11.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 14.11.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

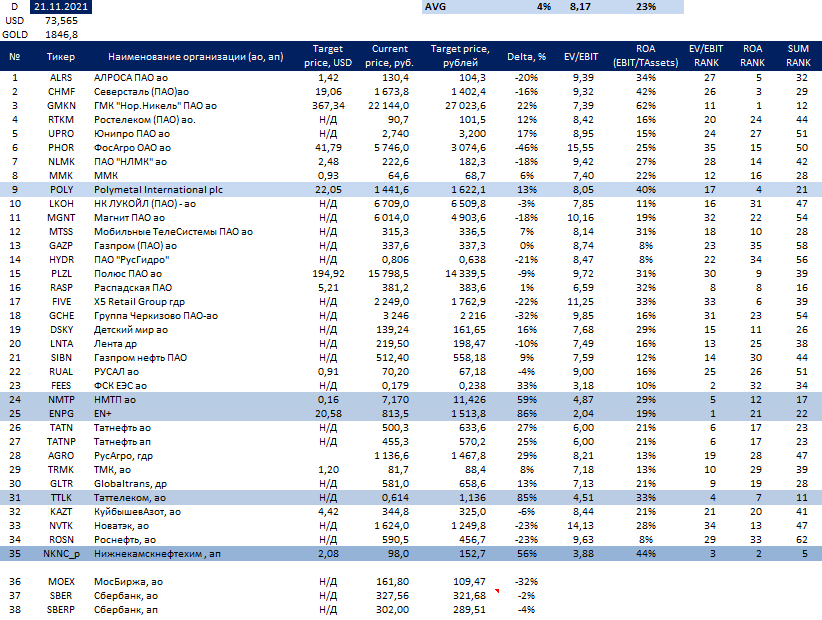

Перечень консервативных оценок акций на 21.11.2021

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой. Как пользоваться перечнем:

{kind=link}

Карта рынка на 21.11.2021 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}