Идея на рынке США - покупка акций Graftech International Ltd

На этой неделе я собрал портфель на американском рынке и второй акцией в моём портфеле после покупки акций CorePoint Lodging Inc стали акции компании Graftech International Ltd. Сегодня я расскажу о том почему я купил акции этой компании.

ЧИТАТЬ СТАТЬЮ

#LTRIdeas

На этой неделе я собрал портфель на американском рынке и второй акцией в моём портфеле после покупки акций CorePoint Lodging Inc стали акции компании Graftech International Ltd. Сегодня я расскажу о том почему я купил акции этой компании.

ЧИТАТЬ СТАТЬЮ

#LTRIdeas

Яндекс Дзен

Идея на рынке США - покупка акций Graftech International Ltd.

На этой неделе я собрал портфель на американском рынке и второй акцией в моём портфеле после покупки акций CorePoint Lodging Inc стали акции компании Graftech International Ltd. Сегодня я расскажу о том почему я купил акции этой компании.

Долгосрочные инвестиции pinned «НАВИГАЦИЯ В связи с блокировкой Телеграфа, для удобства я перевел навигацию по каналу в Яндекс.Дзен, теперь вы можете следить за материалами канала и в Дзене. Если вам понравился канал, то лучшей поддержкой для него будет, если вы поделитесь им или отдельными…»

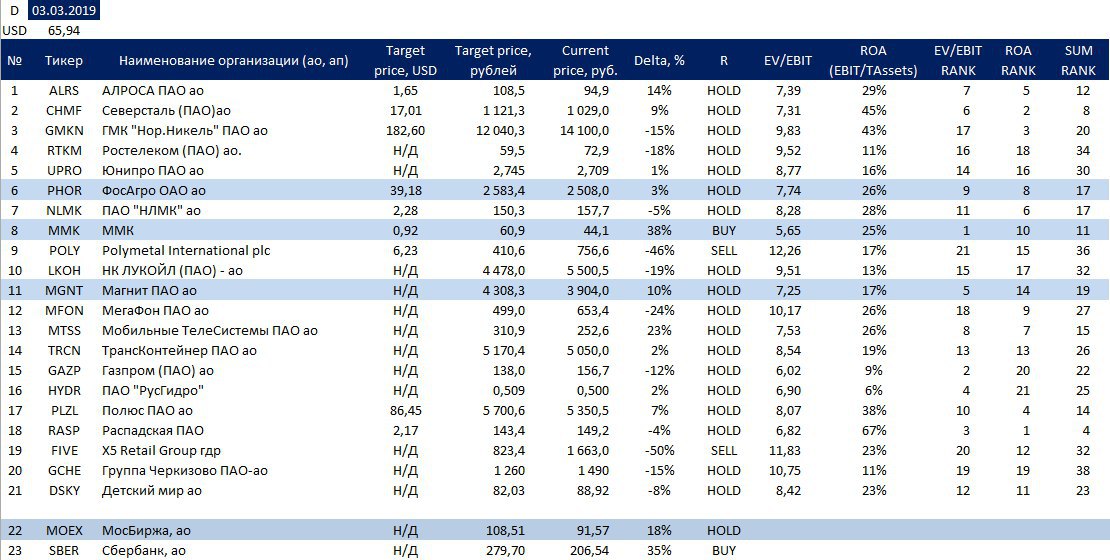

Перечень консервативных оценок акций на 03.03.2019.

На этой неделе отчитались ГМК Норникель и Сбербанк. Оба отчета были положительные, оценки компаний обновлены в большую сторону. Сбербанк после переоценки можно рекомендовать к покупке с целевой ценой 279,9 рублей. На мой взгляд Сбербанк одна из наиболее перспективных компаний в России. Если США пересмотрит свою санкционную риторику в сторону от Сбера, то потенциал его роста может быть очень значительным. При этом, стоит отметить, что Сбер несет на себе огромные риски, связанные с российской экономикой. Пара действительо плохих лет, ознаменованных банкротствами компаний, могут сократить его оценку процентов на 25. Моя оценка консервативна и возможно будет воспринята рынком с учётом хороших и устойчивых результатов и дивидендов Сбербанка в ближайшие годы. Мой совет - отвести небольшую долю под Сбер в портфеле как под растущий актив.

ГМК же оценен достаточно адекватно рынком и на мой взгляд не имеет потенциала к росту в ближайший год.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

На этой неделе отчитались ГМК Норникель и Сбербанк. Оба отчета были положительные, оценки компаний обновлены в большую сторону. Сбербанк после переоценки можно рекомендовать к покупке с целевой ценой 279,9 рублей. На мой взгляд Сбербанк одна из наиболее перспективных компаний в России. Если США пересмотрит свою санкционную риторику в сторону от Сбера, то потенциал его роста может быть очень значительным. При этом, стоит отметить, что Сбер несет на себе огромные риски, связанные с российской экономикой. Пара действительо плохих лет, ознаменованных банкротствами компаний, могут сократить его оценку процентов на 25. Моя оценка консервативна и возможно будет воспринята рынком с учётом хороших и устойчивых результатов и дивидендов Сбербанка в ближайшие годы. Мой совет - отвести небольшую долю под Сбер в портфеле как под растущий актив.

ГМК же оценен достаточно адекватно рынком и на мой взгляд не имеет потенциала к росту в ближайший год.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Карта рынка на 03.03.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Купил акции Сбербанка

Вновь включил в свой портфель акции Сбербанка, купил вчера по 204.69 рублей за акцию на около 3.5 процента от портфеля. Считаю, что акция имеет отличный долгосрочный потенциал и может быть переоценена как акция роста, а не дешёвая value компания.

#LTRIdeas

Вновь включил в свой портфель акции Сбербанка, купил вчера по 204.69 рублей за акцию на около 3.5 процента от портфеля. Считаю, что акция имеет отличный долгосрочный потенциал и может быть переоценена как акция роста, а не дешёвая value компания.

#LTRIdeas

Портфель Майкла Бьюрри

Вы смотрели фильм Игра на понижение (Big short)? Один из главных героев, который проводит почти весь день за своим компьютером и в своих расчётах осознаёт, что ипотечный пузырь вот-вот должен лопнуть, Майкл Бьюрри (Кристиан Бэйл) недавно раскрыл портфель своего фонда Scion Capital. Главным активом в его портфеле оказались акции CorePoint Lodging (CPLG), которые есть также в моём портфеле и о которых я писал ранее. Ещё одним совпадением в наших портфелях стали акции Tailored Brands (TLRD). Надо отметить, что Бьюрри имеет довольно концентрированный портфель и не боится акций Facebook и Google (Alphabet).

Полный портфель Майкла Бьюрри:

Вы смотрели фильм Игра на понижение (Big short)? Один из главных героев, который проводит почти весь день за своим компьютером и в своих расчётах осознаёт, что ипотечный пузырь вот-вот должен лопнуть, Майкл Бьюрри (Кристиан Бэйл) недавно раскрыл портфель своего фонда Scion Capital. Главным активом в его портфеле оказались акции CorePoint Lodging (CPLG), которые есть также в моём портфеле и о которых я писал ранее. Ещё одним совпадением в наших портфелях стали акции Tailored Brands (TLRD). Надо отметить, что Бьюрри имеет довольно концентрированный портфель и не боится акций Facebook и Google (Alphabet).

Полный портфель Майкла Бьюрри:

{kind=link}

Карта рынка на 10.03.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 10.03.2019

Добавил в перечень компаний Ленту, она теперь как и Магнит оценивается рынком не как растущая компания, а как стабильная. Также обновил оценки Мосбиржи и Лукойла с учётом отчетности за 2018 год.

В отчетности Мосбиржи большого позитива не увидел. Отчетность на уровне ожиданий. В ближайший год ожидаю улучшений результатов за счёт некоторых инициатив.

Отчетность Лукойла вышла ожидаемо сильной, но так как я скептически отношусь к прогнозу сохранения текущих цен на нефть оценка акций увеличилась не так сильно. как финансовые результаты (Я не эксперт в этой области и не нефтяник, но мне кажется, что они будут ниже, либо будут сильно колебаться).

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Добавил в перечень компаний Ленту, она теперь как и Магнит оценивается рынком не как растущая компания, а как стабильная. Также обновил оценки Мосбиржи и Лукойла с учётом отчетности за 2018 год.

В отчетности Мосбиржи большого позитива не увидел. Отчетность на уровне ожиданий. В ближайший год ожидаю улучшений результатов за счёт некоторых инициатив.

Отчетность Лукойла вышла ожидаемо сильной, но так как я скептически отношусь к прогнозу сохранения текущих цен на нефть оценка акций увеличилась не так сильно. как финансовые результаты (Я не эксперт в этой области и не нефтяник, но мне кажется, что они будут ниже, либо будут сильно колебаться).

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Мысли по активам и изменения в портфеле

Продолжаю собирать свой международный портфель и в этот раз купил акции McKesson (MCK) - отличная компания, цена акций которой в последнее время просела под силой слухов и исков. Проблемы компании на мой взгляд временные и акции могут вырасти при позитивном сценарии почти в 2 раза от текущих уровней. Также решил поменять в портфеле ETF на краткосрочное облигации на краткосрочный госдолг США US Treasuries. Композицию портфеля опубликую скоро на канале.

Проблемы ММК

На канале коллег опубликован негативный взгляд на перспективы акций ММК https://t.me/AK47pfl/1909 . Я с ними согласен лишь частично - по части ухудшения результатов ММК в этом году за счёт роста цен на руду. В связи с этим результаты компании за 1 квартал ожидаю слабые и думаю, что сейчас тактически будет разумно продать акции, находящиеся на локальном максимуме, чтобы потом откупить их ещё ниже после слабых результатов за 1 квартал. На мой взгляд, ММК остаётся недооцененной и со временем может быть переоценена до справедливой стоимости (около +40 процентов к текущей цене) от текущих уровней. Этот год покажет насколько компания способна справляться с проблемами и демонстрировать относительно хорошие результаты несмотря на разговоры о прохождении пика цикла. Скорее всего пик цикла действительно пройден и акции металлургов могут торговаться процентов на 20-30 ниже текущих уровней на дне цикла.

ФосАгро

Акции снизились на этой неделе по непонятным мне причинам. До этого акции снижались после публикации отчётности компании по РСБУ, которая продемонстрировала сильное снижение чистой прибыли компании в рублях из-за курсовых разниц (рост курса доллара повлиял на переоценку долга компании), что конечно глупо. ФосАгро - это скорее долларовый актив, поэтому на публикации отчётности по МСФО в долларах за 2018 год, которая будет ожидаемо сильной я рассчитываю на рост акций. По итогам роста (если он будет значительным) возможно закрою свою позицию.

АЛРОСА

Опять же на канале РДВ дали рекомендацию по покупке акции к дню инвестора. Да, результаты за 2018 год неплохие, но есть 2 фактора, которые скорее всего сделают этот год для АЛРОСы хуже предыдущего: 1) Очень слабые продажи в январе и феврале 2019 года. Продажи в январе и феврале этого года снизились сильно даже по отношению к прошлому не самому удачному кварталу. Я думаю что такие итоги следствие не только низкого физического объема продаж, но и относительно плохого качества камней. Возможно продавались дорогие запасы с баланса. В общем отчётность за 1 квартал у АЛРОСы будет скорее всего очень негативной и после дивидендной отсечки акции компании могут пролиться очень сильно, где уже будут представлять интерес для покупки. 2) После аварии на месторождении Мир производство компании снизилось и продажи компании в прошлом году были больше производства, то есть частично из запасов. Я думаю что АЛРОСа в 2019 году не восстановит объем добычи и по итогам года объем продаж снизится относительно 2018 года, как в физическом, так и в денежном выражении.

Ну ещё можно конечно пофантазировать на тему влияния развивающегося производства искусственных алмазов, в которое недавно вошёл De Beers (Lightbox) и обрушил рынок, но это уже другая история. О преимуществах таких камней много говорят на Западе и возможно это повлияет на рынок натуральных алмазов очень серьезно.

За исключением влияния последней истории смотрю на акции АЛРОСы очень положительно и если после результатов 1 квартала их распродадут, то буду покупать.

Продолжаю собирать свой международный портфель и в этот раз купил акции McKesson (MCK) - отличная компания, цена акций которой в последнее время просела под силой слухов и исков. Проблемы компании на мой взгляд временные и акции могут вырасти при позитивном сценарии почти в 2 раза от текущих уровней. Также решил поменять в портфеле ETF на краткосрочное облигации на краткосрочный госдолг США US Treasuries. Композицию портфеля опубликую скоро на канале.

Проблемы ММК

На канале коллег опубликован негативный взгляд на перспективы акций ММК https://t.me/AK47pfl/1909 . Я с ними согласен лишь частично - по части ухудшения результатов ММК в этом году за счёт роста цен на руду. В связи с этим результаты компании за 1 квартал ожидаю слабые и думаю, что сейчас тактически будет разумно продать акции, находящиеся на локальном максимуме, чтобы потом откупить их ещё ниже после слабых результатов за 1 квартал. На мой взгляд, ММК остаётся недооцененной и со временем может быть переоценена до справедливой стоимости (около +40 процентов к текущей цене) от текущих уровней. Этот год покажет насколько компания способна справляться с проблемами и демонстрировать относительно хорошие результаты несмотря на разговоры о прохождении пика цикла. Скорее всего пик цикла действительно пройден и акции металлургов могут торговаться процентов на 20-30 ниже текущих уровней на дне цикла.

ФосАгро

Акции снизились на этой неделе по непонятным мне причинам. До этого акции снижались после публикации отчётности компании по РСБУ, которая продемонстрировала сильное снижение чистой прибыли компании в рублях из-за курсовых разниц (рост курса доллара повлиял на переоценку долга компании), что конечно глупо. ФосАгро - это скорее долларовый актив, поэтому на публикации отчётности по МСФО в долларах за 2018 год, которая будет ожидаемо сильной я рассчитываю на рост акций. По итогам роста (если он будет значительным) возможно закрою свою позицию.

АЛРОСА

Опять же на канале РДВ дали рекомендацию по покупке акции к дню инвестора. Да, результаты за 2018 год неплохие, но есть 2 фактора, которые скорее всего сделают этот год для АЛРОСы хуже предыдущего: 1) Очень слабые продажи в январе и феврале 2019 года. Продажи в январе и феврале этого года снизились сильно даже по отношению к прошлому не самому удачному кварталу. Я думаю что такие итоги следствие не только низкого физического объема продаж, но и относительно плохого качества камней. Возможно продавались дорогие запасы с баланса. В общем отчётность за 1 квартал у АЛРОСы будет скорее всего очень негативной и после дивидендной отсечки акции компании могут пролиться очень сильно, где уже будут представлять интерес для покупки. 2) После аварии на месторождении Мир производство компании снизилось и продажи компании в прошлом году были больше производства, то есть частично из запасов. Я думаю что АЛРОСа в 2019 году не восстановит объем добычи и по итогам года объем продаж снизится относительно 2018 года, как в физическом, так и в денежном выражении.

Ну ещё можно конечно пофантазировать на тему влияния развивающегося производства искусственных алмазов, в которое недавно вошёл De Beers (Lightbox) и обрушил рынок, но это уже другая история. О преимуществах таких камней много говорят на Западе и возможно это повлияет на рынок натуральных алмазов очень серьезно.

За исключением влияния последней истории смотрю на акции АЛРОСы очень положительно и если после результатов 1 квартала их распродадут, то буду покупать.

Перечень консервативных оценок акций на 21.03.2019

Добавил в перечень компаний Газпромнефть и, в целом, рекомендую её к покупке. Компания находится в достаточно хороших внешних условиях и динамично развивается. Целевая цена - около 395 руб.

Обновил цель по Сбербанку, сегодня апсайд по консервативной оценке составляет около 33%.

Отчетность АЛРОСы приятно удивила и на Дне Инвестора были представлены достаточно позитивные прогнозы для компании, но продажи алмазов пока в 2019 году очень слабые, поэтому пока не время покупать её акции.

МТС также отчитался хорошо, но компания подвержена различным экстроординарным событиям, поэтому несмотря на апсайд и очевидную сильную позицию на рынке приобретать акции компании рискованно.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Добавил в перечень компаний Газпромнефть и, в целом, рекомендую её к покупке. Компания находится в достаточно хороших внешних условиях и динамично развивается. Целевая цена - около 395 руб.

Обновил цель по Сбербанку, сегодня апсайд по консервативной оценке составляет около 33%.

Отчетность АЛРОСы приятно удивила и на Дне Инвестора были представлены достаточно позитивные прогнозы для компании, но продажи алмазов пока в 2019 году очень слабые, поэтому пока не время покупать её акции.

МТС также отчитался хорошо, но компания подвержена различным экстроординарным событиям, поэтому несмотря на апсайд и очевидную сильную позицию на рынке приобретать акции компании рискованно.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Карта рынка на 21.03.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Главные мысли книги Гринблатта The Big Secret for the Small Investor

Не так давно я прочел последнюю книгу одного из лучших инвесторов в мире Джоэлла Гринблатта под названием Большой секрет для маленького инвестора (The Big Secret for the Small Investor). Автор признается, что знания в книге до сих пор большой секрет, так как книгу никто не купил. Сегодня я поделюсь с Вами основными мыслями прочитанной книги, которая есть только на английском языке и которую я рекомендую всем к прочтению.

ЧИТАТЬ СТАТЬЮ

#ltrbooks

Не так давно я прочел последнюю книгу одного из лучших инвесторов в мире Джоэлла Гринблатта под названием Большой секрет для маленького инвестора (The Big Secret for the Small Investor). Автор признается, что знания в книге до сих пор большой секрет, так как книгу никто не купил. Сегодня я поделюсь с Вами основными мыслями прочитанной книги, которая есть только на английском языке и которую я рекомендую всем к прочтению.

ЧИТАТЬ СТАТЬЮ

#ltrbooks

Яндекс Дзен

Главные мысли книги Гринблатта The Big Secret for the Small Investor

Не так давно я прочел последнюю книгу одного из лучших инвесторов в мире Джоэлла Гринблатта под названием Большой секрет для маленького инвестора (The Big Secret for the Small Investor). Автор признается, что знания в книге до сих пор большой секрет, так…

Перечень консервативных оценок акций на 25.03.2019

Добавил в перечень компаний RUSAL. Все знают, что компания ещё недавно находилась под санкциями, но отмечу что хоть санкций уже нет торгуется она с неприличным дисконтом. Планирую купить акции на небольшую долю. Целевая цена - около 40-41 руб.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Добавил в перечень компаний RUSAL. Все знают, что компания ещё недавно находилась под санкциями, но отмечу что хоть санкций уже нет торгуется она с неприличным дисконтом. Планирую купить акции на небольшую долю. Целевая цена - около 40-41 руб.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Карта рынка на 25.03.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Покупка акций Газпромнефть и RUSAL

Сегодня частично поменял ОФЗ в портфеле на акции Газпромнефти и RUSALa.

Цель по Газпромнефть - 395 руб., апсайд - 22%.

Цель по RUSAL - 40,5 руб., апсайд - 38%.

#LTRIdeas

Сегодня частично поменял ОФЗ в портфеле на акции Газпромнефти и RUSALa.

Цель по Газпромнефть - 395 руб., апсайд - 22%.

Цель по RUSAL - 40,5 руб., апсайд - 38%.

#LTRIdeas

Купил акции Garrett Motion Inc (GTX)

Ещё один спин-офф в моём американском портфеле. На этот раз компания является сентябрьским спин-оффом от Honeywell International Inc. Компания занимается производством автокомпонентов для основных клиентов Ford и Wolksvagen. Спин-офф как всегда нагружен дополнительными обязательствами от головной компании и имеет потенциал делевериджа.

#LTRIdeas

Ещё один спин-офф в моём американском портфеле. На этот раз компания является сентябрьским спин-оффом от Honeywell International Inc. Компания занимается производством автокомпонентов для основных клиентов Ford и Wolksvagen. Спин-офф как всегда нагружен дополнительными обязательствами от головной компании и имеет потенциал делевериджа.

#LTRIdeas

Идея для любителей технологических компаний - покупка акций Naspers

Южно-африканская компания Naspers является одним из крупнейших технологических инвесторов в мире. Компании принадлежит наибольшая доля в китайском гиганте Tencent, стоимость доли составляет около 130 млрд долларов США. Также Naspers принадлежит большое количество крупных долей в других бизнесах таких как российские сервисы Mail.ru и Avito, а также международные OLX, letgo, PayU, iFood, Swiggy, DeliveryHero, Udemy, eMAG и MakeMyTrip. При этом стоимость акционерного капитала самой компании меньше стоимости её чистых активов - около 100 млрд долларов. Об этой недооценке известно давно и возможно я не написал ничего для вас нового, но недавно стало известно, что Naspers нашел решение недооценки своих акций.

Naspers выделит зарубежные активы, включая Tencent в отдельную компанию и проведет её IPO в Европе. Такое размещение может поспособствовать полному или частичному устранению дисконта. В данный момент акции компании на новость не отреагировали.

На мой взгляд покупка акций Naspers, а точнее ADR на акции компании является интересной инвестидеей, особенно для тех кто хочет вложиться в Tencent.

https://rb.ru/news/naspers-company/

#LTRIdeas

Южно-африканская компания Naspers является одним из крупнейших технологических инвесторов в мире. Компании принадлежит наибольшая доля в китайском гиганте Tencent, стоимость доли составляет около 130 млрд долларов США. Также Naspers принадлежит большое количество крупных долей в других бизнесах таких как российские сервисы Mail.ru и Avito, а также международные OLX, letgo, PayU, iFood, Swiggy, DeliveryHero, Udemy, eMAG и MakeMyTrip. При этом стоимость акционерного капитала самой компании меньше стоимости её чистых активов - около 100 млрд долларов. Об этой недооценке известно давно и возможно я не написал ничего для вас нового, но недавно стало известно, что Naspers нашел решение недооценки своих акций.

Naspers выделит зарубежные активы, включая Tencent в отдельную компанию и проведет её IPO в Европе. Такое размещение может поспособствовать полному или частичному устранению дисконта. В данный момент акции компании на новость не отреагировали.

На мой взгляд покупка акций Naspers, а точнее ADR на акции компании является интересной инвестидеей, особенно для тех кто хочет вложиться в Tencent.

https://rb.ru/news/naspers-company/

#LTRIdeas

Rusbase

Акционер Mail.ru Group и Avito выделит международные интернет-активы в отдельный бизнес | Rusbase

Новая группа предвательно получила название NewCo.

6 уроков частному инвестору от Андрея Мовчана

Сегодня я хочу поделиться советами Андрея Мовчана для частных инвесторов, которые помогут не наступить на грабли и немного лучше ориентироваться в финансовом мире.

Урок первый: Комиссии

Урок второй: Облигации

Урок третий: структурные ноты

Урок четвертый: Акции

Урок пятый: Фонды и доверительное управление

Урок шестой: товарные рынки и валюты

Сегодня я хочу поделиться советами Андрея Мовчана для частных инвесторов, которые помогут не наступить на грабли и немного лучше ориентироваться в финансовом мире.

Урок первый: Комиссии

Урок второй: Облигации

Урок третий: структурные ноты

Урок четвертый: Акции

Урок пятый: Фонды и доверительное управление

Урок шестой: товарные рынки и валюты

snob.ru

6 уроков частным инвесторам от Андрея Мовчана. Урок первый: Комиссии

«Сноб» начинает публикацию советов всем желающим заработать на финансовых рынках, подготовленную специалистами группы компаний по управлению инвестициями Movchan’s Group под руководством инвестора и финансиста Андрея Мовчана. В первом уроке речь пойдет о…

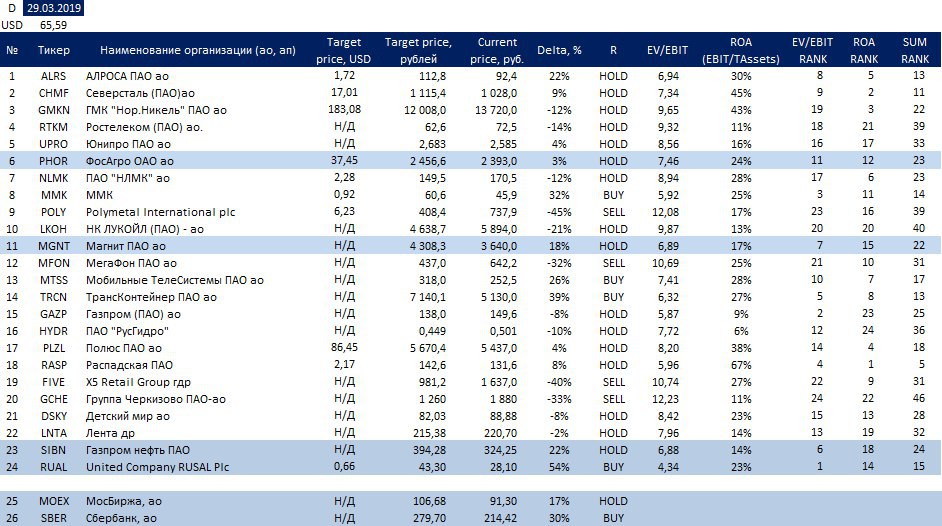

Перечень консервативных оценок акций на 29.03.2019

Обновил оценку Трансконтейнера. Компания в собственности Абрамовича, с новым менеджментом работает намного эффективнее и существенно недооценена рынком. Буду покупать с целью 7 140 руб. Отмечу, что акции не очень ликвидны, поэтому стоит использовать лимитные ордера и смотреть на цену покупки.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Обновил оценку Трансконтейнера. Компания в собственности Абрамовича, с новым менеджментом работает намного эффективнее и существенно недооценена рынком. Буду покупать с целью 7 140 руб. Отмечу, что акции не очень ликвидны, поэтому стоит использовать лимитные ордера и смотреть на цену покупки.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}