Карта рынка на 15.04.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Продолжаем держать в портфеле этот прекрасный актив. В 1 квартале Трансконтейнер вновь показал рост перевозок (на 7.7 процентов к 1 кв. 2018 г.). Рост как я и ожидал произошел благодаря транзиту и импорту. Оборот платформ и контейнеров ускорился, также вырос объем терминальной переработки контейнеров. Все это позволяет ожидать улучшение финансового результата относительно 1 квартала 2018 года.

Forwarded from MarketTwits

Карта рынка на 21.04.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 21.04.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Осторожность на рынке

Недавняя рассылка THE FELDER REPORT должна была сделать осторожным любого прочитавшего ее инвестора. Тезисно:

- Гандлах в интервью говорит о том что мы до сих пор в медвежьем рынке. Текущее восстановление к максимумам - типичный сетап для разворота рынка и продолжения его падения;

- Bridgewater Рея Далио считает что текущие уровни маржи американских компаний (которые находятся на максимуме) имеют значительный шанс развернуться в сторону снижения, что означает серьезную проблему для стоимости акций американских компаний;

- бывший главный экономист Банка международных расчетов В. Уайт считает что двойной дефицит США на пике цикла представляет ловушку для мировых инвесторов;

- наблюдается расхождение в оценке аналитиками Уолл Стрит целевых цен на акции компаний и прогнозов по их прибыли. Прогнозы по прибыли снижаются, тогда как целевые цены растут.

- автор бюллетеня о процентных ставках Джим Грант считает сжатие процентных ставок в мире антиморальным и близким к преступлению.

Все это, а также недавняя информация о том что smart money (деньги фондов) на рынке сокращает риск акций, тогда как dumb money (ритейл инвесторы и индексные фонды) наращивают позиции в акциях и минимальные уровни индекса страха (VIX) не могут не наводить на мысль о том, что пора сокращать долю акций в портфеле.

Если вы инвестировали в акции США, то наверное с начала года уже в хорошем плюсе, возможно вы заработали и на российском рынке.

На мой взгляд сейчас стоит воспользоваться главным секретом Д. Гринблатта для небольшого инвестора - сократить в своём портфеле долю акций до комфортной. Если вы не успели заработать - не гонитесь за прибылью, подождите прежде чем набирать позиции. Если заработали, то частично зафиксируйте прибыль в позициях.

Я не советую продавать все акции в портфеле, но на мой взгляд сейчас - время быть осторожным.

#ltrthinking

Недавняя рассылка THE FELDER REPORT должна была сделать осторожным любого прочитавшего ее инвестора. Тезисно:

- Гандлах в интервью говорит о том что мы до сих пор в медвежьем рынке. Текущее восстановление к максимумам - типичный сетап для разворота рынка и продолжения его падения;

- Bridgewater Рея Далио считает что текущие уровни маржи американских компаний (которые находятся на максимуме) имеют значительный шанс развернуться в сторону снижения, что означает серьезную проблему для стоимости акций американских компаний;

- бывший главный экономист Банка международных расчетов В. Уайт считает что двойной дефицит США на пике цикла представляет ловушку для мировых инвесторов;

- наблюдается расхождение в оценке аналитиками Уолл Стрит целевых цен на акции компаний и прогнозов по их прибыли. Прогнозы по прибыли снижаются, тогда как целевые цены растут.

- автор бюллетеня о процентных ставках Джим Грант считает сжатие процентных ставок в мире антиморальным и близким к преступлению.

Все это, а также недавняя информация о том что smart money (деньги фондов) на рынке сокращает риск акций, тогда как dumb money (ритейл инвесторы и индексные фонды) наращивают позиции в акциях и минимальные уровни индекса страха (VIX) не могут не наводить на мысль о том, что пора сокращать долю акций в портфеле.

Если вы инвестировали в акции США, то наверное с начала года уже в хорошем плюсе, возможно вы заработали и на российском рынке.

На мой взгляд сейчас стоит воспользоваться главным секретом Д. Гринблатта для небольшого инвестора - сократить в своём портфеле долю акций до комфортной. Если вы не успели заработать - не гонитесь за прибылью, подождите прежде чем набирать позиции. Если заработали, то частично зафиксируйте прибыль в позициях.

Я не советую продавать все акции в портфеле, но на мой взгляд сейчас - время быть осторожным.

#ltrthinking

Продал акции Трансконтейнера

Продал акции Трансконтейнера по 7 140 рублей за акцию. Доходность всего за несколько недель составила 37 процентов. Сохраняю позитивный взгляд на перспективы компании, но продал акции по причине рисков связанных с приватизацией актива и его дальнейшего присутствия на бирже. Если вы ещё не продали акции, то советую как минимум частично фиксировать прибыль лимитными заявками.

#LTRIdeas

Продал акции Трансконтейнера по 7 140 рублей за акцию. Доходность всего за несколько недель составила 37 процентов. Сохраняю позитивный взгляд на перспективы компании, но продал акции по причине рисков связанных с приватизацией актива и его дальнейшего присутствия на бирже. Если вы ещё не продали акции, то советую как минимум частично фиксировать прибыль лимитными заявками.

#LTRIdeas

Друзья, рекомендуем подписаться на @zerich_pro Полезный канал!

Друзья, поздравляю всех с праздником!

Пока мы празднуем и наши рынки отдыхают зарубежные рынки трясет на фоне напряжения между США и Китаем.

С учетом того что политика Трампа основывается на множестве мер для поддержки индекса SP500 можно ожидать что США и КНР договорятся, однако все может быть изощреннее и сложнее. Будем наблюдать за ходом развития событий и возможностями на рынке.

Пока мы празднуем и наши рынки отдыхают зарубежные рынки трясет на фоне напряжения между США и Китаем.

С учетом того что политика Трампа основывается на множестве мер для поддержки индекса SP500 можно ожидать что США и КНР договорятся, однако все может быть изощреннее и сложнее. Будем наблюдать за ходом развития событий и возможностями на рынке.

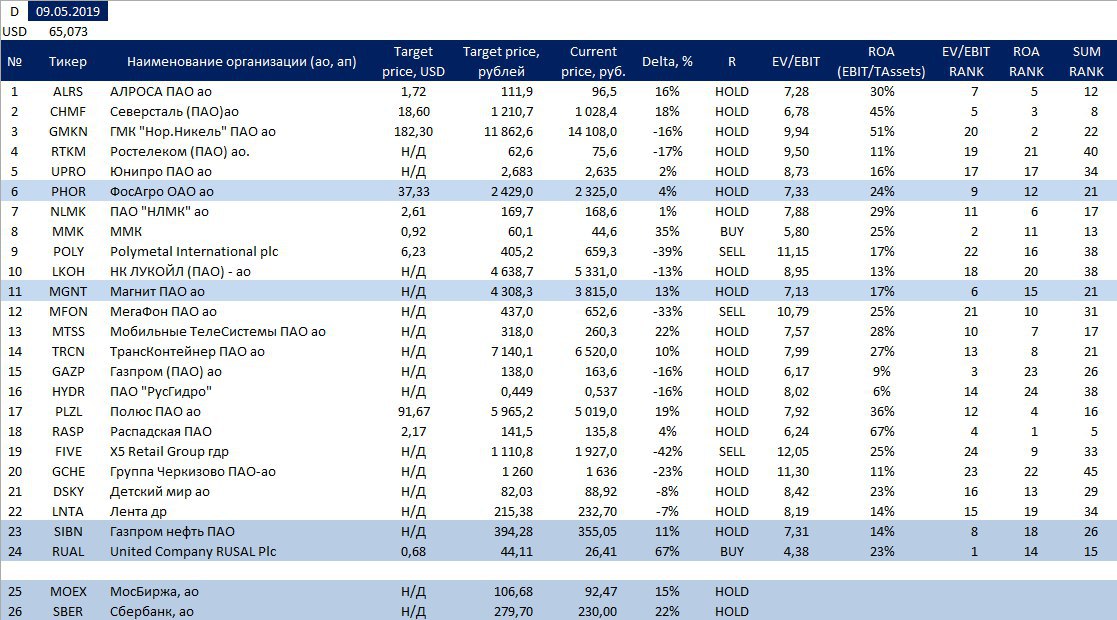

Перечень консервативных оценок акций на 09.05.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

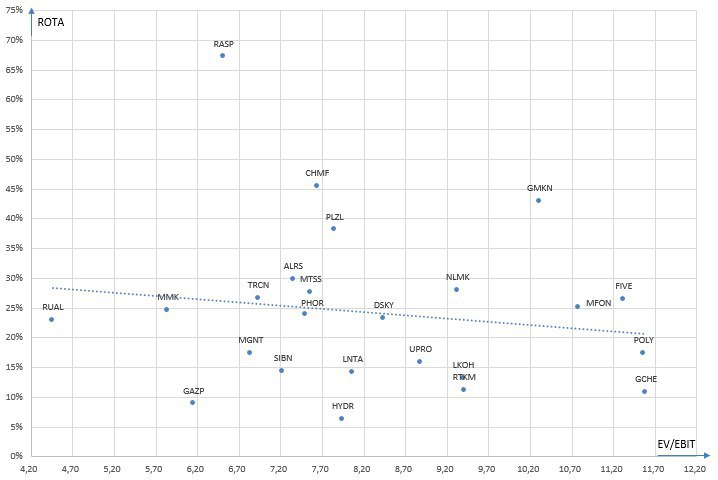

Карта рынка на 09.05.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

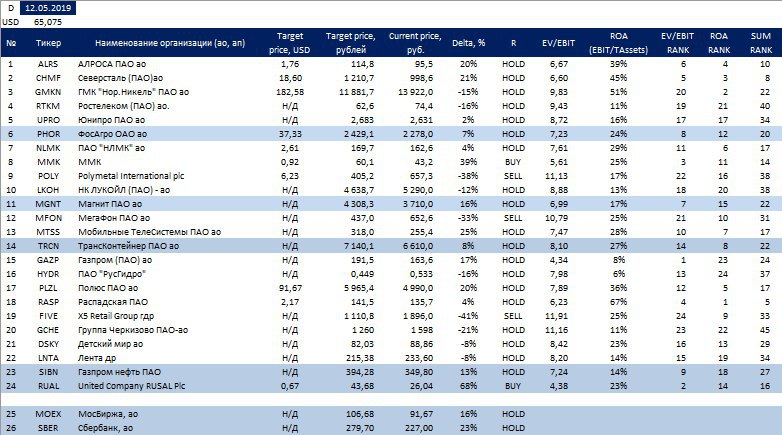

Перечень консервативных оценок акций на 12.05.2019

Изменил оценки Газпрома (учел инвестиции в том числе в Газпромнефть и Новатек) и АЛРОСы (немного изменил входные параметры с учетом анализа данных компании).

Сейчас из возможностей для покупки я бы отметил АЛРОСу и Полюс. Обе не являются цикличными компаниями и будут хорошо чувствовать себя даже в кризис. При этом обе инвестиции имеют достойный апсайд в валюте.

Я бы купил, но, АЛРОСа скорее всего будет стоить дешевле после публикации отчетности за 1 квартал, которая с учетом падения продаж и укрупления рубля будет слабой.

Думаю, что в ближайшие месяцы могут быть более удачные точки входа в случае распродажи.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

Изменил оценки Газпрома (учел инвестиции в том числе в Газпромнефть и Новатек) и АЛРОСы (немного изменил входные параметры с учетом анализа данных компании).

Сейчас из возможностей для покупки я бы отметил АЛРОСу и Полюс. Обе не являются цикличными компаниями и будут хорошо чувствовать себя даже в кризис. При этом обе инвестиции имеют достойный апсайд в валюте.

Я бы купил, но, АЛРОСа скорее всего будет стоить дешевле после публикации отчетности за 1 квартал, которая с учетом падения продаж и укрупления рубля будет слабой.

Думаю, что в ближайшие месяцы могут быть более удачные точки входа в случае распродажи.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию, по Полюсу целевая цена 6400 рублей, по ФосАгро 2800 рублей):

{kind=link}

Карта рынка на 12.05.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Предостерегу от покупок Газпрома только из-за недооценки. Компания все еще продолжает бесконечные инвестиции. Когда генерируемый денежный поток будет доступен для акционеров в виде дивидендов/байбеков, то мы конечно увидим совсем другую цену.

Продажи АЛРОСы в очередной раз разочаровывают. Жду распродажи акции после выхода отчётности за 1 квартал и дивиденда. На мой взгляд акции выглядят подозрительно спокойно. Верю в долгосрочный результат компании, но в ближайшем будущем результаты будут очень слабые.

Forwarded from MarketTwits

🔥#ALRS

АЛРОСА в апреле снизила продажи на 15%, восстановление ждет только во II полугодии

"АЛРОСА" в апреле 2019 года реализовала алмазно-бриллиантовую продукцию на общую сумму $319 млн. Это на 15% ниже, чем месяцем ранее ($377,1 млн) и на 21% меньше показателя апреля прошлого года ($405,3 млн).

"Компания сохраняет умеренно-позитивный прогноз на ближайшее будущее и ожидает улучшения ситуации на рынке во второй половине этого года"

- сообщение

АЛРОСА в апреле снизила продажи на 15%, восстановление ждет только во II полугодии

"АЛРОСА" в апреле 2019 года реализовала алмазно-бриллиантовую продукцию на общую сумму $319 млн. Это на 15% ниже, чем месяцем ранее ($377,1 млн) и на 21% меньше показателя апреля прошлого года ($405,3 млн).

"Компания сохраняет умеренно-позитивный прогноз на ближайшее будущее и ожидает улучшения ситуации на рынке во второй половине этого года"

- сообщение

РУСАЛ опубликовал ожидаемо слабые результаты за 1 квартал 2019 года. Акцию распродают. Буду следить за ценами и немного увеличивать свою позицию.

#LTRIdeas

#LTRIdeas