ФРС ожидаемо снизила ставку на 0,25 п.п.

Достаточно большое инвесторов внимание было приковано к дате 31 июля и решению ФРС США по ставке. Решение ФРС вызывало у инвесторов опасение, так как серьезных макроэкономических причин для снижения ставки у ФРС не было, при этом ожидания рынка по снижению ставки на 0,25 п.п. уже были заложены в цены активов.

ФРС поступил так, как поступает в большинстве случаев сделал то, что ожидал от него рынок.

При этом в своих заявлениях глава ФРС был более жёстким. Он рационализировал необходимость снижения ставки, но сказал что в дальнейшем без серьезных оснований ставка снижена не будет.

Однако, многие инвесторы продолжают верить в дальнейшее снижение ставки и в то, что ФРС "всех спасет". При этом возможности ФРС снижаются вместе с ставкой.

В случае возможной жёсткой риторики главы ФРС на следующем заседании можно ожидать серьезное снижение рынка акций США. Тем более, что в случае отсутствия проблем в экономике рационализировать следующее снижение ставки будет намного труднее.

#ltrthinking

Достаточно большое инвесторов внимание было приковано к дате 31 июля и решению ФРС США по ставке. Решение ФРС вызывало у инвесторов опасение, так как серьезных макроэкономических причин для снижения ставки у ФРС не было, при этом ожидания рынка по снижению ставки на 0,25 п.п. уже были заложены в цены активов.

ФРС поступил так, как поступает в большинстве случаев сделал то, что ожидал от него рынок.

При этом в своих заявлениях глава ФРС был более жёстким. Он рационализировал необходимость снижения ставки, но сказал что в дальнейшем без серьезных оснований ставка снижена не будет.

Однако, многие инвесторы продолжают верить в дальнейшее снижение ставки и в то, что ФРС "всех спасет". При этом возможности ФРС снижаются вместе с ставкой.

В случае возможной жёсткой риторики главы ФРС на следующем заседании можно ожидать серьезное снижение рынка акций США. Тем более, что в случае отсутствия проблем в экономике рационализировать следующее снижение ставки будет намного труднее.

#ltrthinking

Продал акции Газпромнефти

Ранее в моем портфеле были акции Газпромнефти. Купил в конце марта и в мае по средней цене 336,4 рубля с целью 500 рублей. В связи с падением цен на нефть и значительным ростом цены продал акции по 432 рубля.

Доходность составила 28,4% за 4 месяца.

#ltrideas

Ранее в моем портфеле были акции Газпромнефти. Купил в конце марта и в мае по средней цене 336,4 рубля с целью 500 рублей. В связи с падением цен на нефть и значительным ростом цены продал акции по 432 рубля.

Доходность составила 28,4% за 4 месяца.

#ltrideas

Санкции: ожидания и реальность

Уже после закрытия торгов мы узнали суть новых санкций США против России.

Они, как вы уже наверное знаете, состоят из трёх пунктов:

1. Запрета финансовым институтам США участвовать/приобретать первичный долг России в долларах США.

2. Требование к международным институтам не кредитовать Россию.

3. Запрет на экспорт в РФ химических и биологических веществ двойного назначения.

Что это значит для инвесторов в России и что с этим делать?

В целом прямой эффект этих санкций минимальный. Намного больше будут значить страхи относительно новых возможных санкций - расширения существующих. В связи с этим стоит подбирать сильно подешевевшие бумаги на распродажах. На мой взгляд в понедельник они продолжатся, но цены на некоторые активы, такие например как Сбер-преф уже дают неплохие точки входа для долгосрочного вложения.

Если вы купили российские евробонды - не переживайте. Не думаю что скидка, которую мы скоро на них увидим будет перманентной. Что касается рублевых облигаций, то колебания в них тоже в большей степени краткосрочные. Безусловно тренд на продажи может продлится, но существенных изменений в ставках в долгосрочном периоде я бы пока не ожидал.

Динамика российской валюты будет зависеть не только от санкционной риторики, но и от потоков денег в EM. Если посмотреть другие валюты, то там тоже наблюдаются оттоки и их ослабление. Прогнозировать когда тенденции в денежных потоках изменятся сложно, поэтому я бы не ставил на быстрый разворот тенденции в доллар/рубль, хотя рубль сейчас и выглядит немного перепроданным.

В целом стратегия остаётся та же. Ждём требуемую margin of safety и покупаем хорошие активы со скидкой.

#ltrthinking

Уже после закрытия торгов мы узнали суть новых санкций США против России.

Они, как вы уже наверное знаете, состоят из трёх пунктов:

1. Запрета финансовым институтам США участвовать/приобретать первичный долг России в долларах США.

2. Требование к международным институтам не кредитовать Россию.

3. Запрет на экспорт в РФ химических и биологических веществ двойного назначения.

Что это значит для инвесторов в России и что с этим делать?

В целом прямой эффект этих санкций минимальный. Намного больше будут значить страхи относительно новых возможных санкций - расширения существующих. В связи с этим стоит подбирать сильно подешевевшие бумаги на распродажах. На мой взгляд в понедельник они продолжатся, но цены на некоторые активы, такие например как Сбер-преф уже дают неплохие точки входа для долгосрочного вложения.

Если вы купили российские евробонды - не переживайте. Не думаю что скидка, которую мы скоро на них увидим будет перманентной. Что касается рублевых облигаций, то колебания в них тоже в большей степени краткосрочные. Безусловно тренд на продажи может продлится, но существенных изменений в ставках в долгосрочном периоде я бы пока не ожидал.

Динамика российской валюты будет зависеть не только от санкционной риторики, но и от потоков денег в EM. Если посмотреть другие валюты, то там тоже наблюдаются оттоки и их ослабление. Прогнозировать когда тенденции в денежных потоках изменятся сложно, поэтому я бы не ставил на быстрый разворот тенденции в доллар/рубль, хотя рубль сейчас и выглядит немного перепроданным.

В целом стратегия остаётся та же. Ждём требуемую margin of safety и покупаем хорошие активы со скидкой.

#ltrthinking

Динамика других активов, пока подтверждает негативный фон на открытии российского рынка.

Перечень консервативных оценок акций на 06.08.2019

Обновил оценки компаний с учетом актуальных отчетностей по МСФО за 6 мес. 2019 г. Немного выросла целевая цена по Сбербанку, также пересмотрел Ростелеком в связи с выходом Теле 2 на настоящую прибыль (но с текущим апсайдом не рекомендую).

Вижу 2 серьезно недооцененные компании на рынке, которых нет у меня в портфеле - АЛРОСА и ММК, но сентимент вокруг них сейчас и в ближайшем будущем скорее всего негативный. Также ММК зависит от бизнес цикла и в случае продолжения замедления мировой экономики может оказаться под дополнительным давлением. АЛРОСа же напротив достаточно нециклична. Жду знаков на рынке алмазов об изменении тенденции продаж. Пока их нет, если появятся, то с учетом дисконта компанию вполне можно брать. Хотя где будет пик пессимизма с учетом снижения дивидендов и финансовых результатов в этом году непонятно.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Обновил оценки компаний с учетом актуальных отчетностей по МСФО за 6 мес. 2019 г. Немного выросла целевая цена по Сбербанку, также пересмотрел Ростелеком в связи с выходом Теле 2 на настоящую прибыль (но с текущим апсайдом не рекомендую).

Вижу 2 серьезно недооцененные компании на рынке, которых нет у меня в портфеле - АЛРОСА и ММК, но сентимент вокруг них сейчас и в ближайшем будущем скорее всего негативный. Также ММК зависит от бизнес цикла и в случае продолжения замедления мировой экономики может оказаться под дополнительным давлением. АЛРОСа же напротив достаточно нециклична. Жду знаков на рынке алмазов об изменении тенденции продаж. Пока их нет, если появятся, то с учетом дисконта компанию вполне можно брать. Хотя где будет пик пессимизма с учетом снижения дивидендов и финансовых результатов в этом году непонятно.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 06.08.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Перечень консервативных оценок акций на 11.08.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 11.08.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Крупнейшие компании и долгосрочные тенденции

Ещё не закончился 2019 год, но многие инвестиционные эксперты уже предлагают заглянуть в будущее на основании настоящего, а именно посмотреть как исторически в течение 10 лет менялись фавориты рынка.

Главный вывод который стоит сделать - это то, что модно и хайпит сейчас, скорее всего не будет в фаворе через 10 лет. Текущие рыночные настроения очень плохо прогнозируют следующее 10-летие поэтому инвесторам рекомендует избегать самых дорогих и популярных компаний. Ведь не меньшая, а может и большая, часть успеха на рынке заключается в том чтобы не потерять деньги.

Итак взглянем на наиболее дорогие компании мира с 1980-го. Действительно редко кому из компаний удавалось остаться в списке самых дорогих в течение 10 лет. Более того многие из самых дорогих компаний в следующие 10 лет демонстрировали значительную отрицательную доходность.

Если посмотреть на текущий расклад и все будет также, то стоит избегать больших американских техов, Алибабу с Тенцент, ведь все верят что будущее за техами, а акции США лучшие среди худших.

#ltrthinking

Ещё не закончился 2019 год, но многие инвестиционные эксперты уже предлагают заглянуть в будущее на основании настоящего, а именно посмотреть как исторически в течение 10 лет менялись фавориты рынка.

Главный вывод который стоит сделать - это то, что модно и хайпит сейчас, скорее всего не будет в фаворе через 10 лет. Текущие рыночные настроения очень плохо прогнозируют следующее 10-летие поэтому инвесторам рекомендует избегать самых дорогих и популярных компаний. Ведь не меньшая, а может и большая, часть успеха на рынке заключается в том чтобы не потерять деньги.

Итак взглянем на наиболее дорогие компании мира с 1980-го. Действительно редко кому из компаний удавалось остаться в списке самых дорогих в течение 10 лет. Более того многие из самых дорогих компаний в следующие 10 лет демонстрировали значительную отрицательную доходность.

Если посмотреть на текущий расклад и все будет также, то стоит избегать больших американских техов, Алибабу с Тенцент, ведь все верят что будущее за техами, а акции США лучшие среди худших.

#ltrthinking

{kind=link}

Продал акции компании McKesson

Какое-то время назад публиковал https://t.me/ltrinvestment/289, что покупаю McKesson. Сегодня продал акции компании с доходностью по позиции почти 30%. На мой взгляд большая часть дисконта ушла и рынок относительно позитивен, поэтому решил в рамках сокращения рисковых позиций продать акции компании по 147,08 долларов за акцию. В моем глобальном портфеле они занимали долю 5,4%.

#LTRIdeas

Какое-то время назад публиковал https://t.me/ltrinvestment/289, что покупаю McKesson. Сегодня продал акции компании с доходностью по позиции почти 30%. На мой взгляд большая часть дисконта ушла и рынок относительно позитивен, поэтому решил в рамках сокращения рисковых позиций продать акции компании по 147,08 долларов за акцию. В моем глобальном портфеле они занимали долю 5,4%.

#LTRIdeas

Telegram

Долгосрочные инвестиции

Мысли по активам и изменения в портфеле

Продолжаю собирать свой международный портфель и в этот раз купил акции McKesson (MCK) - отличная компания, цена акций которой в последнее время просела под силой слухов и исков. Проблемы компании на мой взгляд временные…

Продолжаю собирать свой международный портфель и в этот раз купил акции McKesson (MCK) - отличная компания, цена акций которой в последнее время просела под силой слухов и исков. Проблемы компании на мой взгляд временные…

Перечень консервативных оценок акций на 18.08.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 18.08.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Портфель Майкла Бьюрри

Недавно Scion Capital Майкла Бьюрри, известного по фильма Игра на понижение (Big Short) опубликовал свой портфель на 30.06.2019. Интересно проанализировать изменения в портфеле этого яркого инвестора.

Во 2 квартале Бьюрри избавился от акций Altaba (AABA), CorePoint Lodging (CPLG), Facebook (FB), Five Point Holdings (FPH), GameStop (GME), Alphabet (GOOGL), JD.com (JD), PetIO (PETQ). Некоторые из акций, как например Facebook выросли за этот период и Бьюрри закрыл прибыльные позиции, некоторые не показали положительной динамики.

Крупнейшими позициями портфеля Бьюрри стали акции компании-производителя HDD WesternDigital (WDC) 15,8% (+66,67% к позиции), акции материнской компании Google Alphabet, class C (GOOG) 11,5% (без изменений) и акции компании, продающей костюмы и мужскую одежду Tailored Brands (TLRD), которые за последнее время сильно подешевели на волне негатива в ритейле 10,7%, Бьюрри увеличил позицию в акциях TLRD более чем в 2 раза.

Также в портфеле инвестора появились три новых имени: компания FedEx (FDX), Alibaba (BABA) и дистрибьютор лекарственных средств Cardinal Health (CAH).

В следующих трех постах мы рассмотрим портфели трех других выдающихся инвесторов и разберем как они готовятся к надвигающейся рецесии.

Полный портфель Scion Capital выглядит следующим образом:

Недавно Scion Capital Майкла Бьюрри, известного по фильма Игра на понижение (Big Short) опубликовал свой портфель на 30.06.2019. Интересно проанализировать изменения в портфеле этого яркого инвестора.

Во 2 квартале Бьюрри избавился от акций Altaba (AABA), CorePoint Lodging (CPLG), Facebook (FB), Five Point Holdings (FPH), GameStop (GME), Alphabet (GOOGL), JD.com (JD), PetIO (PETQ). Некоторые из акций, как например Facebook выросли за этот период и Бьюрри закрыл прибыльные позиции, некоторые не показали положительной динамики.

Крупнейшими позициями портфеля Бьюрри стали акции компании-производителя HDD WesternDigital (WDC) 15,8% (+66,67% к позиции), акции материнской компании Google Alphabet, class C (GOOG) 11,5% (без изменений) и акции компании, продающей костюмы и мужскую одежду Tailored Brands (TLRD), которые за последнее время сильно подешевели на волне негатива в ритейле 10,7%, Бьюрри увеличил позицию в акциях TLRD более чем в 2 раза.

Также в портфеле инвестора появились три новых имени: компания FedEx (FDX), Alibaba (BABA) и дистрибьютор лекарственных средств Cardinal Health (CAH).

В следующих трех постах мы рассмотрим портфели трех других выдающихся инвесторов и разберем как они готовятся к надвигающейся рецесии.

Полный портфель Scion Capital выглядит следующим образом:

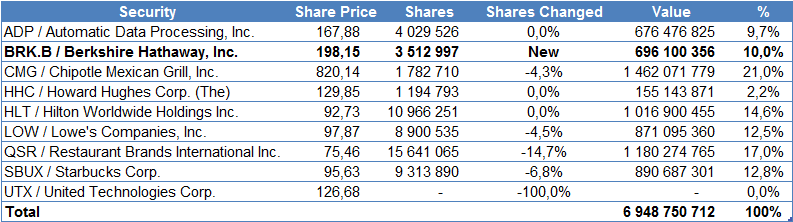

Готовимся к рецессии. Портфель Билла Акмана

Сегодня на очереди портфель миллиардера, инвестора-активиста из фонда Pershing Square Билла Акмана.

Портфель Pershing Square во 2 квартале остался довольно концентрированным, в нем всего 8 компаний. Акман продал акции United Technologies (UTX) в связи со слиянием с Raytheon, он смотрит на эту сделку достаточно скептически и решил выйти из акций компании.

Но Билл Акман удивил во 2 квартале всех другим своим шагом - покупкой акций B-класса компании Уоррена Баффета Berkshire Hathaway.

Что удивительно в этой сделке?

Публика и инвесторы знают Билла Акмана как инвестора-активиста, человека который добивается своими действиями раскрытия стоимости компаний, а не просто покупает хорошие бизнесы. Здесь Билл учитывая свою небольшую долю никак не поможет старине Баффету.

Однако, есть разумные обоснования для покупки Акманом акций холдинга Баффета.

Во-первых это относительная недооценка акций участниками рынка - Berkshire исторически торговался с большей премией к балансовой стоимости активов чем сейчас.

Во-вторых, относительная недооценка портфеля Berkshire. В портфеле холдинга много банков, которые сейчас торгуются с очень низкими мультипликаторами цена/прибыль.

Наконец, возможно самое важное, страховой бизнес Berkshire позволяет привлекать много дешёвых денег, что в случае возможного падения рынка вместе с значительной денежной подушкой Баффета позволит Berkshire использовать дешёвый леверидж для покупки недооцененных активов в кризис. А искать хорошие и недооцененные компании Баффет и Berkshire все ещё умеют. Это та причина, по которой и вам стоит задуматься о том чтобы не пытаться сформировать свой диверсифицированный портфель или купить просто индекс через ETF, но рассмотреть для покупки акции Berkshire Hathaway.

#ltrideas

Сегодня на очереди портфель миллиардера, инвестора-активиста из фонда Pershing Square Билла Акмана.

Портфель Pershing Square во 2 квартале остался довольно концентрированным, в нем всего 8 компаний. Акман продал акции United Technologies (UTX) в связи со слиянием с Raytheon, он смотрит на эту сделку достаточно скептически и решил выйти из акций компании.

Но Билл Акман удивил во 2 квартале всех другим своим шагом - покупкой акций B-класса компании Уоррена Баффета Berkshire Hathaway.

Что удивительно в этой сделке?

Публика и инвесторы знают Билла Акмана как инвестора-активиста, человека который добивается своими действиями раскрытия стоимости компаний, а не просто покупает хорошие бизнесы. Здесь Билл учитывая свою небольшую долю никак не поможет старине Баффету.

Однако, есть разумные обоснования для покупки Акманом акций холдинга Баффета.

Во-первых это относительная недооценка акций участниками рынка - Berkshire исторически торговался с большей премией к балансовой стоимости активов чем сейчас.

Во-вторых, относительная недооценка портфеля Berkshire. В портфеле холдинга много банков, которые сейчас торгуются с очень низкими мультипликаторами цена/прибыль.

Наконец, возможно самое важное, страховой бизнес Berkshire позволяет привлекать много дешёвых денег, что в случае возможного падения рынка вместе с значительной денежной подушкой Баффета позволит Berkshire использовать дешёвый леверидж для покупки недооцененных активов в кризис. А искать хорошие и недооцененные компании Баффет и Berkshire все ещё умеют. Это та причина, по которой и вам стоит задуматься о том чтобы не пытаться сформировать свой диверсифицированный портфель или купить просто индекс через ETF, но рассмотреть для покупки акции Berkshire Hathaway.

#ltrideas

{kind=link}

Готовимся к рецессии. Портфель Джона Поулсона

Недавно на канале я опубликовал портфель Билла Акмана с заголовком Готовимся к рецессии. Это могло вызвать определенное недоумение, ведь Билл Акман известен как инвестор-активист и какое ему дело до возможной рецессии. Сегодня мы рассмотрим более подготовленный к рецессии портфель - портфель Джона Поулсона, известного по удачным инвестициям в кризис 2008 года.

ЧИТАТЬ СТАТЬЮ

Недавно на канале я опубликовал портфель Билла Акмана с заголовком Готовимся к рецессии. Это могло вызвать определенное недоумение, ведь Билл Акман известен как инвестор-активист и какое ему дело до возможной рецессии. Сегодня мы рассмотрим более подготовленный к рецессии портфель - портфель Джона Поулсона, известного по удачным инвестициям в кризис 2008 года.

ЧИТАТЬ СТАТЬЮ

Яндекс Дзен

Готовимся к рецессии. Портфель Джона Поулсона.

Недавно на канале я опубликовал портфель Билла Акмана с заголовком Готовимся к рецессии. Это могло вызвать определенное недоумение, ведь Билл Акман известен как инвестор-активист и какое ему дело до возможной рецессии. Сегодня мы рассмотрим более подготовленный…

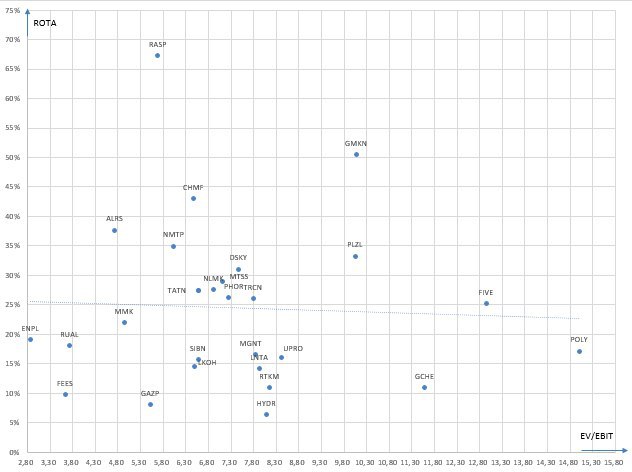

Карта рынка на 25.08.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

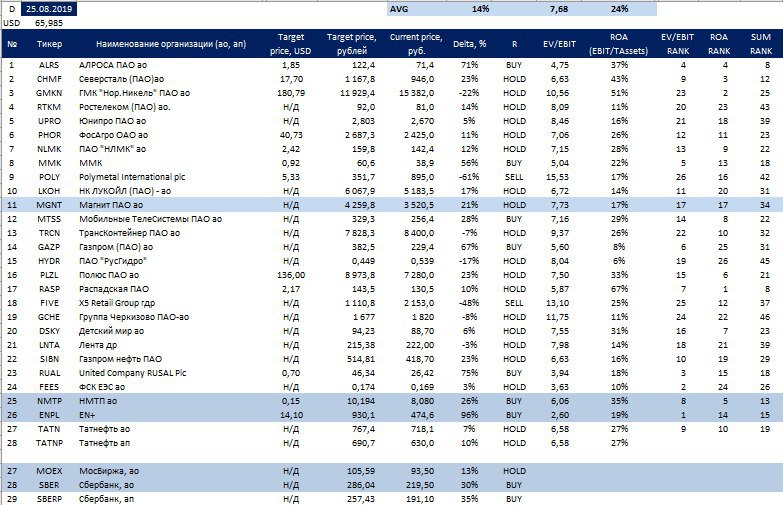

Перечень консервативных оценок акций на 25.08.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Действительно, в Газпроме намечается что-то интересное. Я бы не ожидал какой-то сильной отчетности, но вот заявлений о новой дивидендной политике, более четких прогнозов по инвест программе и возврату денег акционерам ожидать можно.

На этом фоне спекуляция фьючерсом на акции Газпрома выглядит интересной идеей. Все таки такие объемы по опционам на нашем рынке не увидишь.

Вопрос: "Куда смотрит ЦБ?" более чем актуален.

#ltrthinking

На этом фоне спекуляция фьючерсом на акции Газпрома выглядит интересной идеей. Все таки такие объемы по опционам на нашем рынке не увидишь.

Вопрос: "Куда смотрит ЦБ?" более чем актуален.

#ltrthinking

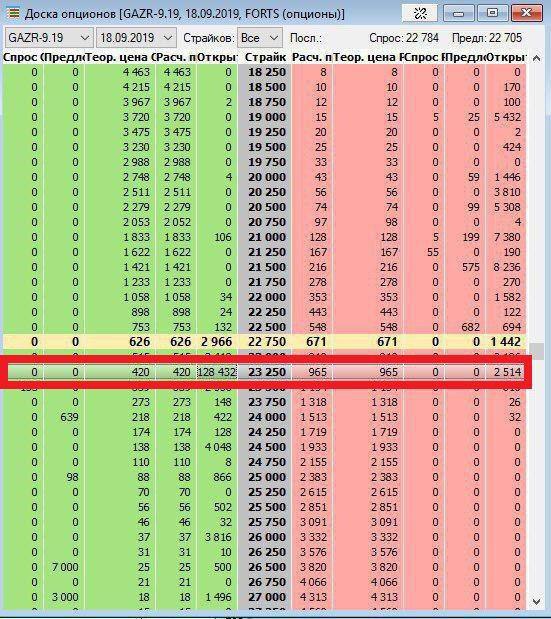

Forwarded from ФИНАСКОП

Про Газпром

Похоже, в Газпроме опять что-то намечается. В открытом интересе стоит опцион колл со страйком 23 250 на сумму (внимание) 3 млрд рублей! Страйк 18 сентября, то есть у загадочного смелого трейдера всего 3 недели до экспирации. А завтра Газпром публикует отчётность за 1 полугодие.

Повторю ещё раз: кто-то держит опционы на акции Газпрома на сумму 3 млрд рублей прямо перед отчётностью, и он заработает только если Газпром вырастет выше 232.50 рублей за акцию (сейчас 228). Хеджировать позицию таким размером не имеет смысла, и, учитывая традиционные действия инсайдеров в Газпроме, опционы куплены именно с целью заработать.

Вам не напоминает 13 мая?

@finascop

Похоже, в Газпроме опять что-то намечается. В открытом интересе стоит опцион колл со страйком 23 250 на сумму (внимание) 3 млрд рублей! Страйк 18 сентября, то есть у загадочного смелого трейдера всего 3 недели до экспирации. А завтра Газпром публикует отчётность за 1 полугодие.

Повторю ещё раз: кто-то держит опционы на акции Газпрома на сумму 3 млрд рублей прямо перед отчётностью, и он заработает только если Газпром вырастет выше 232.50 рублей за акцию (сейчас 228). Хеджировать позицию таким размером не имеет смысла, и, учитывая традиционные действия инсайдеров в Газпроме, опционы куплены именно с целью заработать.

Вам не напоминает 13 мая?

@finascop

{kind=link}