Воскресеный вебинар. Основы оценки акций и дивидендные истории

Напоминаю, что завтра в 18-00 на платформе 2stocks будет мой бесплатный вебинар. Жду всех. Расскажу о том какие подходы к оценке акций существуют, когда какой разумнее применять и какие я вижу интересные дивидендные истории и почему они позволят заработать вам больше рынка.

Ссылка на регистрацию: https://2stocks.ru/2.0/webinars/osnovy-ocenki-akciy-i-dividendnye-istorii

Напоминаю, что завтра в 18-00 на платформе 2stocks будет мой бесплатный вебинар. Жду всех. Расскажу о том какие подходы к оценке акций существуют, когда какой разумнее применять и какие я вижу интересные дивидендные истории и почему они позволят заработать вам больше рынка.

Ссылка на регистрацию: https://2stocks.ru/2.0/webinars/osnovy-ocenki-akciy-i-dividendnye-istorii

2stocks.ru

Вебинар Вячеслава Бердникова. Основы оценки акций и дивидендные истории | 2Stocks 2.0

Автор Telegram-канала "Долгосрочные инвестиции", СFA Вячеслав Бердников расскажет о том как оцениваются акции, а также о процессе формирования инвестиционной идеи - как найти разницу между ценой и стоимостью. После завершения теоретического блока Вячеслав…

Через час уже вебинар. Кто зарегистрировался жду на вебинаре, а те, кто ещё не зарегистрировался самое время зарегистрироваться и узнать одну из лучших стратегий для инвестирования, особенно через ИИС.

Стоит ли перекладываться из акций роста в дивидендные истории, ожидая рецессию?

Только, что закончил вебинар на @twostocks. Как и обещал автор лучшего вопроса получит бесплатно участие в новом курсе Разумные инвестиции-2.

Таким оказался Николай Пивень с вопросом о перспективах переложиться в дивидендные истории на фоне надвигающейся рецессии.

Я считаю, что это разумная идея, так как точная дата рецессии и её эффект на рынки неизвестна, но дивидендные акции способны дать частичную защиту от падения, а также дивиденды - деньги для покупки подешевевших акций в случае падения.

Спасибо за вопрос, поздравляем Николая! Прошу его обратиться ко мне @slavikyes по поводу записи.

Только, что закончил вебинар на @twostocks. Как и обещал автор лучшего вопроса получит бесплатно участие в новом курсе Разумные инвестиции-2.

Таким оказался Николай Пивень с вопросом о перспективах переложиться в дивидендные истории на фоне надвигающейся рецессии.

Я считаю, что это разумная идея, так как точная дата рецессии и её эффект на рынки неизвестна, но дивидендные акции способны дать частичную защиту от падения, а также дивиденды - деньги для покупки подешевевших акций в случае падения.

Спасибо за вопрос, поздравляем Николая! Прошу его обратиться ко мне @slavikyes по поводу записи.

Перечень консервативных оценок акций на 27.10.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 27.10.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Beyond the Сургутнефтегаз

Ралли в акциях Сургутнефтегаза - самой закрытой публичной компании в России будоражит умы спекулянтов и инвесторов российского рынка, но до сих пор никто не знает почему акции выросли и что будет с ними в будущем. Сегодня я расскажу, что я думаю о данной ситуации.

Для начала рассмотрим наиболее популярные версии:

1. Сургутнефтегаз покупает Лукойл

Хоть говорят, что нет дыма без огня, но владелец Лукойла и пресс-служба уже неоднократно опровергают эту версию. Я склонен им верить. Очень вряд ли Сургут купит Лукойл.

2. Байбек

История роста акций началась с регистрации дочерней структуры Сургутнефтегаза - РИОН, основной деятельностью которой была указана покупка/продажа ценных бумаг. Инвесторы предположили, что компания планирует байбек, что выглядело разумным.

Что не бьётся в этой версии?

В списке аффилированных лиц компании на 30.09.2019 г. РИОН не владеет акциями Сургута - значит это не байбек через РИОН.

Так кто же тот странный покупатель акций, что задрал котировки акций Сургута на максимумы?

И тут нужно вспомнить два момента:

1) никто не знает основных акционеров Сургута;

2) Генеральный директор в ответ на вопрос "Что происходит с акциями Сургута?" сказал - "Спекулянты".

И я предлагаю поверить гендиру и выдвигаю следующую версию:

1) Группа никому неизвестных акционеров Сургута планирует в скором времени выплату специальных дивидендов на акции компании. Если смотреть финансовые вложения (деньги в депозитах и прочих инструментах) на балансе самой головной компании на 30.06.2019 (РСБУ), то выплата может быть в размере 45,1 руб. на акцию. Учитывая такую большую выплату текущие владельцы Сургута решили докупить акции пока они будут стоить меньше 45+n рублей (условно). Покупать они конечно будут не ручками, а отдали приказ купить бравым ребятам из ВТБ капитала (опять же условно). Те недолго думая начали прикупать не только инвесторам, но и себе, родственникам, друзьям, а чтобы задушить тему с дивидендами если всплывёт придумали историю с Лукойлом - звучит же интереснее, а значит люди поверят, ведь Алекперов то был в Сургуте. Совместные покупки инвесторов и спекулянтов привели к росту котировок Сургута, при этом обычка превысила преф в связи с тем что большая часть покупок была запланирована по обычке, а рынок просто не переварил такие покупки. На приложенном графике сопоставление объемов торгов обычкой (AO) и префами (AP).

Так что же делать с акциями Сургута?

Никто не знает причины их роста, но давайте подумаем. Большие объемы торгов, рост - значит кто-то знает, что ожидается какое-то корпоративное действие и оно будет в ближайшем будущем. Скорее всего инвесторы решили обкэшиться дабы диверсифицироваться по активам. Может они разделяют точку зрения ВВП и ЦБ РФ и предпочитают сейчас не валютные депозиты и трежерис, а золото.

Сколько тогда должен стоить преф Сургута?

При обкэшивании 45 рублей, акция будет стоить 45 рублей + дивидендная оценка оставшегося бизнеса. Преф Сургута без кэша стоит 46 рублей (прибыль бизнеса около 400 млн руб в год, налог на прибыль 20 процентов, 10 процентов прибыли на преф и див доходность 9 процентов).

Получается чисто теоретически после обкэшивания преф будет даже привлекательнее за счёт отсутствия курсовых разниц, которые вносили значительные различия в финансовые результаты компании.

Почему покупки спекулянтов выше уровня в 45 рублей могут прекратиться? Потому что спекулянты могли использовать заёмные средства для покупок и поэтому им интересен не бизнес а кэш, который нужно вернуть в банк. Получается все что ниже 45 рублей для них интересно, все что выше уже нет.

Ралли в акциях Сургутнефтегаза - самой закрытой публичной компании в России будоражит умы спекулянтов и инвесторов российского рынка, но до сих пор никто не знает почему акции выросли и что будет с ними в будущем. Сегодня я расскажу, что я думаю о данной ситуации.

Для начала рассмотрим наиболее популярные версии:

1. Сургутнефтегаз покупает Лукойл

Хоть говорят, что нет дыма без огня, но владелец Лукойла и пресс-служба уже неоднократно опровергают эту версию. Я склонен им верить. Очень вряд ли Сургут купит Лукойл.

2. Байбек

История роста акций началась с регистрации дочерней структуры Сургутнефтегаза - РИОН, основной деятельностью которой была указана покупка/продажа ценных бумаг. Инвесторы предположили, что компания планирует байбек, что выглядело разумным.

Что не бьётся в этой версии?

В списке аффилированных лиц компании на 30.09.2019 г. РИОН не владеет акциями Сургута - значит это не байбек через РИОН.

Так кто же тот странный покупатель акций, что задрал котировки акций Сургута на максимумы?

И тут нужно вспомнить два момента:

1) никто не знает основных акционеров Сургута;

2) Генеральный директор в ответ на вопрос "Что происходит с акциями Сургута?" сказал - "Спекулянты".

И я предлагаю поверить гендиру и выдвигаю следующую версию:

1) Группа никому неизвестных акционеров Сургута планирует в скором времени выплату специальных дивидендов на акции компании. Если смотреть финансовые вложения (деньги в депозитах и прочих инструментах) на балансе самой головной компании на 30.06.2019 (РСБУ), то выплата может быть в размере 45,1 руб. на акцию. Учитывая такую большую выплату текущие владельцы Сургута решили докупить акции пока они будут стоить меньше 45+n рублей (условно). Покупать они конечно будут не ручками, а отдали приказ купить бравым ребятам из ВТБ капитала (опять же условно). Те недолго думая начали прикупать не только инвесторам, но и себе, родственникам, друзьям, а чтобы задушить тему с дивидендами если всплывёт придумали историю с Лукойлом - звучит же интереснее, а значит люди поверят, ведь Алекперов то был в Сургуте. Совместные покупки инвесторов и спекулянтов привели к росту котировок Сургута, при этом обычка превысила преф в связи с тем что большая часть покупок была запланирована по обычке, а рынок просто не переварил такие покупки. На приложенном графике сопоставление объемов торгов обычкой (AO) и префами (AP).

Так что же делать с акциями Сургута?

Никто не знает причины их роста, но давайте подумаем. Большие объемы торгов, рост - значит кто-то знает, что ожидается какое-то корпоративное действие и оно будет в ближайшем будущем. Скорее всего инвесторы решили обкэшиться дабы диверсифицироваться по активам. Может они разделяют точку зрения ВВП и ЦБ РФ и предпочитают сейчас не валютные депозиты и трежерис, а золото.

Сколько тогда должен стоить преф Сургута?

При обкэшивании 45 рублей, акция будет стоить 45 рублей + дивидендная оценка оставшегося бизнеса. Преф Сургута без кэша стоит 46 рублей (прибыль бизнеса около 400 млн руб в год, налог на прибыль 20 процентов, 10 процентов прибыли на преф и див доходность 9 процентов).

Получается чисто теоретически после обкэшивания преф будет даже привлекательнее за счёт отсутствия курсовых разниц, которые вносили значительные различия в финансовые результаты компании.

Почему покупки спекулянтов выше уровня в 45 рублей могут прекратиться? Потому что спекулянты могли использовать заёмные средства для покупок и поэтому им интересен не бизнес а кэш, который нужно вернуть в банк. Получается все что ниже 45 рублей для них интересно, все что выше уже нет.

{kind=link}

Последняя возможность записаться на курс Разумные инвестиции-2

Уже в это воскресенье стартует новый курс Разумные инвестиции-2. Для того чтобы записаться на курс остались считанные дни.

Ещё не решили для себя хотите участвовать или нет?

Ознакомьтесь с отзывами участников первого курса.

Отвечу на самые частые вопросы:

1) курс проходит в формате вебинаров, просматривать записи и задавать вопросы по курсу можно в любое удобное время.

2) Участники курса получают не только знания и опыт в процессе решения домашнего задания, но и подписку на лучшие инвестиционные идеи.

3) Также по итогам курса вы сможете войти в Инвестиционный клуб, который создан для обучения, аналитики и поиска лучших идей на рынке.

По поводу записи @slavikyes

Уже в это воскресенье стартует новый курс Разумные инвестиции-2. Для того чтобы записаться на курс остались считанные дни.

Ещё не решили для себя хотите участвовать или нет?

Ознакомьтесь с отзывами участников первого курса.

Отвечу на самые частые вопросы:

1) курс проходит в формате вебинаров, просматривать записи и задавать вопросы по курсу можно в любое удобное время.

2) Участники курса получают не только знания и опыт в процессе решения домашнего задания, но и подписку на лучшие инвестиционные идеи.

3) Также по итогам курса вы сможете войти в Инвестиционный клуб, который создан для обучения, аналитики и поиска лучших идей на рынке.

По поводу записи @slavikyes

Яндекс Дзен

Отзывы о курсе Разумные инвестиции

В этой статье собраны отзывы участников курса Разумные инвестиции о курсе.

Запись вебинара Основы оценки акций и дивидендные истории

Наконец запись вебинара доступна не только на платформе 2stocks (@twostocks), но и на YouTube. Ссылка на запись прилагается.

https://www.youtube.com/watch?v=IMI46FyBVqU

Наконец запись вебинара доступна не только на платформе 2stocks (@twostocks), но и на YouTube. Ссылка на запись прилагается.

https://www.youtube.com/watch?v=IMI46FyBVqU

YouTube

Основы оценки акций и дивидендные истории

Автор Telegram-канала "Долгосрочные инвестиции", СFA Вячеслав Бердников рассказывает о том как оцениваются акции, а также о процессе формирования инвестиционной идеи - как найти разницу между ценой и стоимостью? После завершения теоретического блока представлена…

10 заповедей инвестора. Мониш Пабрай.

Мониш Пабрай один из самых неординарных инвесторов и управляющих. У него абсолютно нет инвестиционной команды, а также он носит шорты на встречи с инвесторами и когда является спикером на мероприятиях, потому что ему так удобно. Вот 10 заповедей инвестора по мнению Мониша Пабрая.

ЧИТАТЬ

Мониш Пабрай один из самых неординарных инвесторов и управляющих. У него абсолютно нет инвестиционной команды, а также он носит шорты на встречи с инвесторами и когда является спикером на мероприятиях, потому что ему так удобно. Вот 10 заповедей инвестора по мнению Мониша Пабрая.

ЧИТАТЬ

Яндекс Дзен | Платформа для авторов, издателей и брендов

10 заповедей инвестора Мониш Пабрай

В этом нарративе вы узнаете 10 заповедей одного из самых уникальных инвесторов мира - Мониша Пабрая

Если вы ещё не распланировали вечер воскресенья, то у вас всё ещё есть возможность присоединиться к курсу Разумные инвестиции-2 по самой низкой цене 6900 рублей. Программа курса прилагается.

По записи обращаться @slavikyes.

По записи обращаться @slavikyes.

Forwarded from Долгосрочные инвестиции (Viacheslav Berdnikov)

Программа_курса_РАЗУМНЫЕ_ИНВЕСТИЦИИ.pdf

405.3 KB

Перечень консервативных оценок акций на 04.11.2019

Обновил оценки сталеваров с учетом вышедшей отчетности. Исходя из дивидендов уже видно недооценку ММК. Думаю все таки в течение года-два возможно даже при падении акций дисконт ММК к конкурентам снизится. При этом в связи с негативным трендом в отрасли пока не рекомендую покупать акции сталеваров.

Обновил оценку Распадской. История про которую все забыли из-за низких дивидендов и отсутствия каких-то других катализаторов. На неделе вышла новость о выкупке акций КТК у миноритариев в связи со сделкой с Prosperity. Думаю это будущее и ждет миноритариев Распадской. Причем предложение о выкупе может быть от 140 до 200 рублей, что относительно текущих котировок представляет очень хороший апсайд. Распадская одно время выкупала свои акции по нижней границе указанного диапазона, может вернуться к данной политики чтобы создать стоимость. В общем я не думаю, что Распадская в ближайшие годы - это компания которая кинет миноритариев. Каким-то образом часть дисконта будет реализована.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Обновил оценки сталеваров с учетом вышедшей отчетности. Исходя из дивидендов уже видно недооценку ММК. Думаю все таки в течение года-два возможно даже при падении акций дисконт ММК к конкурентам снизится. При этом в связи с негативным трендом в отрасли пока не рекомендую покупать акции сталеваров.

Обновил оценку Распадской. История про которую все забыли из-за низких дивидендов и отсутствия каких-то других катализаторов. На неделе вышла новость о выкупке акций КТК у миноритариев в связи со сделкой с Prosperity. Думаю это будущее и ждет миноритариев Распадской. Причем предложение о выкупе может быть от 140 до 200 рублей, что относительно текущих котировок представляет очень хороший апсайд. Распадская одно время выкупала свои акции по нижней границе указанного диапазона, может вернуться к данной политики чтобы создать стоимость. В общем я не думаю, что Распадская в ближайшие годы - это компания которая кинет миноритариев. Каким-то образом часть дисконта будет реализована.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 04.11.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Долгосрочные инвестиции pinned «НАВИГАЦИЯ В связи с блокировкой Телеграфа, для удобства я перевел навигацию по каналу в Яндекс.Дзен, теперь вы можете следить за материалами канала и в Дзене. Если вам понравился канал, то лучшей поддержкой для него будет, если вы поделитесь им или отдельными…»

Долгосрочные инвестиции

Запись вебинара Основы оценки акций и дивидендные истории Наконец запись вебинара доступна не только на платформе 2stocks (@twostocks), но и на YouTube. Ссылка на запись прилагается. https://www.youtube.com/watch?v=IMI46FyBVqU

На вебинаре я сделал небольшой прогноз. Портфель дивидендных бумаг с даты вебинара (27 октября 2019 года) к дивидендным отсечкам в июне-июле 2020 года вырастет на 20-30 процентов в случае отсутствия макроэкономических шоков. Портфель состоит из следующих бумаг в равных долях:

- Сбербанк-преф;

- ТГК-1;

- Юнипро;

- Саратовский НПЗ прив.;

- Лукойл;

- МТС.

Посмотрим сбудется ли прогноз в следующем году.

- Сбербанк-преф;

- ТГК-1;

- Юнипро;

- Саратовский НПЗ прив.;

- Лукойл;

- МТС.

Посмотрим сбудется ли прогноз в следующем году.

Могут ли привести к рецессии ожидания рецессии?

Один из наиболее обсуждаемых вопросов на финансовых ТВ гласит - все говорят о рецессии, могут ли эти разговоры стать самосбывающимся пророчеством? Некоторые финансисты считают, что это никак не влияет.

Но что будет если мы изменим просто участников финансовых рынков на CEO, управляющих компаний? Ожидания менеджментом рецессии может напрямую сказываться на экономике, так как менеджеры будут сокращать инвестиции и закупки.

Сейчас в США интересная ситуация - тогда как потребительская уверенность на максимуме, безработица на минимумах - CEO компаний имеют негативные ожидания относительно экономики. В предыдущих случаях такой расклад приводил к рецессии.

Интересно что FED несмотря на низкую безработицу и вроде как отсутствие серьезных проблем в экономике США снизил ставку. Такое поведение регулятора отвязывает финансовые рынки от экономических реалий - даёт неправильные стимулы. Разница между наблюдаемым и потенциальным ВВП США уже минимальна - стимулирование экономики на рост ВВП сверх потенциального приведет лишь к дальнейшему росту цен на финансовые активы без существенных изменений в экономике - надуванию пузыря.

#ltrthinking

Один из наиболее обсуждаемых вопросов на финансовых ТВ гласит - все говорят о рецессии, могут ли эти разговоры стать самосбывающимся пророчеством? Некоторые финансисты считают, что это никак не влияет.

Но что будет если мы изменим просто участников финансовых рынков на CEO, управляющих компаний? Ожидания менеджментом рецессии может напрямую сказываться на экономике, так как менеджеры будут сокращать инвестиции и закупки.

Сейчас в США интересная ситуация - тогда как потребительская уверенность на максимуме, безработица на минимумах - CEO компаний имеют негативные ожидания относительно экономики. В предыдущих случаях такой расклад приводил к рецессии.

Интересно что FED несмотря на низкую безработицу и вроде как отсутствие серьезных проблем в экономике США снизил ставку. Такое поведение регулятора отвязывает финансовые рынки от экономических реалий - даёт неправильные стимулы. Разница между наблюдаемым и потенциальным ВВП США уже минимальна - стимулирование экономики на рост ВВП сверх потенциального приведет лишь к дальнейшему росту цен на финансовые активы без существенных изменений в экономике - надуванию пузыря.

#ltrthinking

{kind=link}

Как видно из графиков - уверенность CEO - опережающий индикатор для доходности индекса S&P500.

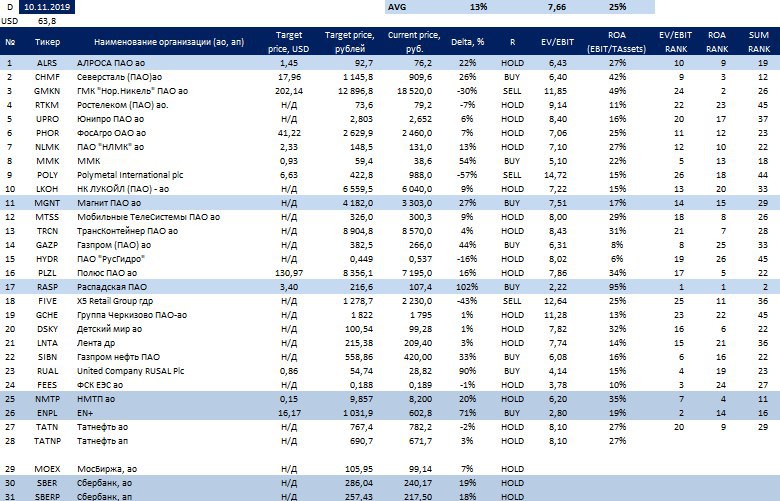

Перечень консервативных оценок акций на 10.11.2019

Обновил оценки с учетом вышедшей отчетности. На этой неделе никаких существенных сюрпризов. Все в рамках ожиданий.

Недоволен политикой IR Детского Мира и Ростелеком. У первых вообще пока отчетность по МСФО не опубликована, судить о динамике бизнеса по пресс-релизам неудобно. У Ростелекома же ни одной расшифровки к отчетности - тоже анализировать нечего.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Обновил оценки с учетом вышедшей отчетности. На этой неделе никаких существенных сюрпризов. Все в рамках ожиданий.

Недоволен политикой IR Детского Мира и Ростелеком. У первых вообще пока отчетность по МСФО не опубликована, судить о динамике бизнеса по пресс-релизам неудобно. У Ростелекома же ни одной расшифровки к отчетности - тоже анализировать нечего.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}