Запись вебинара Основы оценки акций и дивидендные истории

Наконец запись вебинара доступна не только на платформе 2stocks (@twostocks), но и на YouTube. Ссылка на запись прилагается.

https://www.youtube.com/watch?v=IMI46FyBVqU

Наконец запись вебинара доступна не только на платформе 2stocks (@twostocks), но и на YouTube. Ссылка на запись прилагается.

https://www.youtube.com/watch?v=IMI46FyBVqU

YouTube

Основы оценки акций и дивидендные истории

Автор Telegram-канала "Долгосрочные инвестиции", СFA Вячеслав Бердников рассказывает о том как оцениваются акции, а также о процессе формирования инвестиционной идеи - как найти разницу между ценой и стоимостью? После завершения теоретического блока представлена…

10 заповедей инвестора. Мониш Пабрай.

Мониш Пабрай один из самых неординарных инвесторов и управляющих. У него абсолютно нет инвестиционной команды, а также он носит шорты на встречи с инвесторами и когда является спикером на мероприятиях, потому что ему так удобно. Вот 10 заповедей инвестора по мнению Мониша Пабрая.

ЧИТАТЬ

Мониш Пабрай один из самых неординарных инвесторов и управляющих. У него абсолютно нет инвестиционной команды, а также он носит шорты на встречи с инвесторами и когда является спикером на мероприятиях, потому что ему так удобно. Вот 10 заповедей инвестора по мнению Мониша Пабрая.

ЧИТАТЬ

Яндекс Дзен | Платформа для авторов, издателей и брендов

10 заповедей инвестора Мониш Пабрай

В этом нарративе вы узнаете 10 заповедей одного из самых уникальных инвесторов мира - Мониша Пабрая

Если вы ещё не распланировали вечер воскресенья, то у вас всё ещё есть возможность присоединиться к курсу Разумные инвестиции-2 по самой низкой цене 6900 рублей. Программа курса прилагается.

По записи обращаться @slavikyes.

По записи обращаться @slavikyes.

Forwarded from Долгосрочные инвестиции (Viacheslav Berdnikov)

Программа_курса_РАЗУМНЫЕ_ИНВЕСТИЦИИ.pdf

405.3 KB

Перечень консервативных оценок акций на 04.11.2019

Обновил оценки сталеваров с учетом вышедшей отчетности. Исходя из дивидендов уже видно недооценку ММК. Думаю все таки в течение года-два возможно даже при падении акций дисконт ММК к конкурентам снизится. При этом в связи с негативным трендом в отрасли пока не рекомендую покупать акции сталеваров.

Обновил оценку Распадской. История про которую все забыли из-за низких дивидендов и отсутствия каких-то других катализаторов. На неделе вышла новость о выкупке акций КТК у миноритариев в связи со сделкой с Prosperity. Думаю это будущее и ждет миноритариев Распадской. Причем предложение о выкупе может быть от 140 до 200 рублей, что относительно текущих котировок представляет очень хороший апсайд. Распадская одно время выкупала свои акции по нижней границе указанного диапазона, может вернуться к данной политики чтобы создать стоимость. В общем я не думаю, что Распадская в ближайшие годы - это компания которая кинет миноритариев. Каким-то образом часть дисконта будет реализована.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Обновил оценки сталеваров с учетом вышедшей отчетности. Исходя из дивидендов уже видно недооценку ММК. Думаю все таки в течение года-два возможно даже при падении акций дисконт ММК к конкурентам снизится. При этом в связи с негативным трендом в отрасли пока не рекомендую покупать акции сталеваров.

Обновил оценку Распадской. История про которую все забыли из-за низких дивидендов и отсутствия каких-то других катализаторов. На неделе вышла новость о выкупке акций КТК у миноритариев в связи со сделкой с Prosperity. Думаю это будущее и ждет миноритариев Распадской. Причем предложение о выкупе может быть от 140 до 200 рублей, что относительно текущих котировок представляет очень хороший апсайд. Распадская одно время выкупала свои акции по нижней границе указанного диапазона, может вернуться к данной политики чтобы создать стоимость. В общем я не думаю, что Распадская в ближайшие годы - это компания которая кинет миноритариев. Каким-то образом часть дисконта будет реализована.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 04.11.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Долгосрочные инвестиции pinned «НАВИГАЦИЯ В связи с блокировкой Телеграфа, для удобства я перевел навигацию по каналу в Яндекс.Дзен, теперь вы можете следить за материалами канала и в Дзене. Если вам понравился канал, то лучшей поддержкой для него будет, если вы поделитесь им или отдельными…»

Долгосрочные инвестиции

Запись вебинара Основы оценки акций и дивидендные истории Наконец запись вебинара доступна не только на платформе 2stocks (@twostocks), но и на YouTube. Ссылка на запись прилагается. https://www.youtube.com/watch?v=IMI46FyBVqU

На вебинаре я сделал небольшой прогноз. Портфель дивидендных бумаг с даты вебинара (27 октября 2019 года) к дивидендным отсечкам в июне-июле 2020 года вырастет на 20-30 процентов в случае отсутствия макроэкономических шоков. Портфель состоит из следующих бумаг в равных долях:

- Сбербанк-преф;

- ТГК-1;

- Юнипро;

- Саратовский НПЗ прив.;

- Лукойл;

- МТС.

Посмотрим сбудется ли прогноз в следующем году.

- Сбербанк-преф;

- ТГК-1;

- Юнипро;

- Саратовский НПЗ прив.;

- Лукойл;

- МТС.

Посмотрим сбудется ли прогноз в следующем году.

Могут ли привести к рецессии ожидания рецессии?

Один из наиболее обсуждаемых вопросов на финансовых ТВ гласит - все говорят о рецессии, могут ли эти разговоры стать самосбывающимся пророчеством? Некоторые финансисты считают, что это никак не влияет.

Но что будет если мы изменим просто участников финансовых рынков на CEO, управляющих компаний? Ожидания менеджментом рецессии может напрямую сказываться на экономике, так как менеджеры будут сокращать инвестиции и закупки.

Сейчас в США интересная ситуация - тогда как потребительская уверенность на максимуме, безработица на минимумах - CEO компаний имеют негативные ожидания относительно экономики. В предыдущих случаях такой расклад приводил к рецессии.

Интересно что FED несмотря на низкую безработицу и вроде как отсутствие серьезных проблем в экономике США снизил ставку. Такое поведение регулятора отвязывает финансовые рынки от экономических реалий - даёт неправильные стимулы. Разница между наблюдаемым и потенциальным ВВП США уже минимальна - стимулирование экономики на рост ВВП сверх потенциального приведет лишь к дальнейшему росту цен на финансовые активы без существенных изменений в экономике - надуванию пузыря.

#ltrthinking

Один из наиболее обсуждаемых вопросов на финансовых ТВ гласит - все говорят о рецессии, могут ли эти разговоры стать самосбывающимся пророчеством? Некоторые финансисты считают, что это никак не влияет.

Но что будет если мы изменим просто участников финансовых рынков на CEO, управляющих компаний? Ожидания менеджментом рецессии может напрямую сказываться на экономике, так как менеджеры будут сокращать инвестиции и закупки.

Сейчас в США интересная ситуация - тогда как потребительская уверенность на максимуме, безработица на минимумах - CEO компаний имеют негативные ожидания относительно экономики. В предыдущих случаях такой расклад приводил к рецессии.

Интересно что FED несмотря на низкую безработицу и вроде как отсутствие серьезных проблем в экономике США снизил ставку. Такое поведение регулятора отвязывает финансовые рынки от экономических реалий - даёт неправильные стимулы. Разница между наблюдаемым и потенциальным ВВП США уже минимальна - стимулирование экономики на рост ВВП сверх потенциального приведет лишь к дальнейшему росту цен на финансовые активы без существенных изменений в экономике - надуванию пузыря.

#ltrthinking

{kind=link}

Как видно из графиков - уверенность CEO - опережающий индикатор для доходности индекса S&P500.

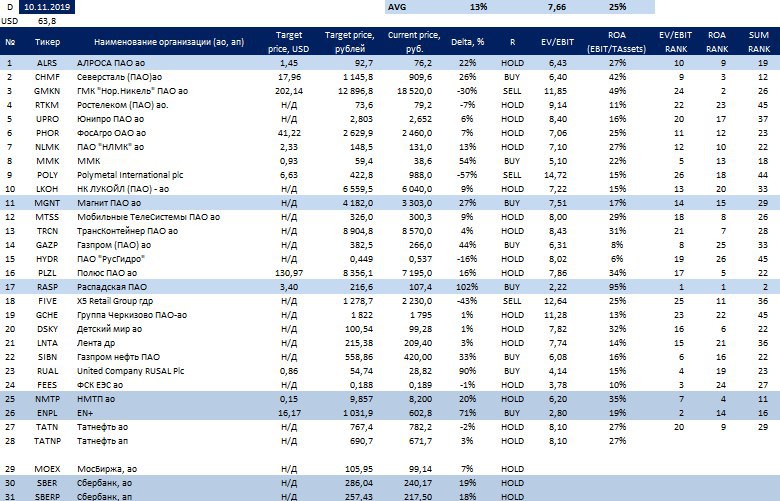

Перечень консервативных оценок акций на 10.11.2019

Обновил оценки с учетом вышедшей отчетности. На этой неделе никаких существенных сюрпризов. Все в рамках ожиданий.

Недоволен политикой IR Детского Мира и Ростелеком. У первых вообще пока отчетность по МСФО не опубликована, судить о динамике бизнеса по пресс-релизам неудобно. У Ростелекома же ни одной расшифровки к отчетности - тоже анализировать нечего.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Обновил оценки с учетом вышедшей отчетности. На этой неделе никаких существенных сюрпризов. Все в рамках ожиданий.

Недоволен политикой IR Детского Мира и Ростелеком. У первых вообще пока отчетность по МСФО не опубликована, судить о динамике бизнеса по пресс-релизам неудобно. У Ростелекома же ни одной расшифровки к отчетности - тоже анализировать нечего.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 10.11.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Прогноз по нефти

И тут все вдруг стали внимательно читать.

Что беспокоит россиянина? Нефть и курс рубля. А курс рубля часто зависит от нефти.

В итоге приходим к нефти.

Правда, что хороших прогнозов по нефти не существует, а прогнозы двух серьезных думающих людей могут кардинально отличаться.

Пример этому два недавних прогноза от автора бестселлера "Clean Disruption" Tony Seba на конференции Robin Hood и прогноз Криса Макинтоша из Capitalist Exploits.

Разберем оба прогноза и подумаем над тем, что стоит под этими прогнозами и что они значат для России.

Итак Tony Seba на недавней благотворительной конференции рассказал о том, что люди недооценивают S-curve или примерную траекторию развития технологии. Причина этого - прогнозирование роста технологии линейным трендом, на деле рост оказывается экспоненциальным. Так к примеру, компьютер использовавшийся для военных расчетов в США в 2000 году стоил 46 миллионов долларов и имел мощность 850 кватт, в 2017 году Nvidia выпустила аналогичный по вычислительным характеристикам компьютер стоимостью 59 долларов и с мощностью 15 Ватт.

По мнению Тони аналогичное развитие технологий нас ожидает и в транспортной отрасли, которая сейччас является одним из основных потребителей нефти. Большая часть автомобилей уже в ближайшем будущем будет электро. И по мнению Себа это приведет к тому что в нефти отпадет автомобильный спрос и цена на нефть упадет до 25 долларов за баррель.

Кстати еще один прогнозист с похожей точкой зрения считает IPO Saudi Aramco предвестником сильного снижения цен на нефть - продавай вместе с инсайдерами говорит он.

Для России такое снижение цен на нефть конечно будет трагедией и приведет к исчезновению большой части экономики.

Интересно, что точка зрения Криса Макинтоша по поводу развития EV (electrical vehicles) и электромобилей похожа на Тони Себа, разве он ждет менее быстрого роста их объемов. Но прогноз по нефти Криса Макинтоша радикально отличается от прогноза Себы.

Крис начинает с того, что стоит готовиться к инфляционному шоку, а в такой среде по его исследованию сильнее всего растут энергоносители (нефть, газ, уран), медь и металлы.

Металлы также будут расти по причине развития EV, электрокарам нужен не только никель, но и медь, аллюминий, графит.

А почему будут расти цены на нефть? Дело в том, что американские сланцевики находятся под большой угрозой. Оперируя на грани рентабельности, в ближайшее время сланцевиков ждет необходимость погашения большого объема долга, который не будет погашен, а его реструктуризация также под вопросом. В случае их банкротства на рынке нефти высвобождается огромный объем неудовлетворенного спроса. Несмотря на то что электромобили потребляют не топливо, а электричество, это электричество откуда то должно взяться, да еще и в нужном месте. Без радикального улучшения технологий генераций альтернативной энергии или создания технологии простой и дешевой транпортировки, нефть будет оставаться важной частью транспортной системы.

Данный прогноз для России сулит, как минимум, продолжения нефтегазового пути, а возможно и "жирные годы", когда цены на нефть подскочат из-за выпадения сланца.

Я больше верю в прогноз Криса Макинтоша и раз уж оба прогноза смотрят в сторону EV предлагаю также взглянуть на производителей необходимых металлов. Отношение аллюминия и меди к золоту вблизи исторических минимумов, а ведь это те (необходимые для EV) металлы.

#ltrthinking

И тут все вдруг стали внимательно читать.

Что беспокоит россиянина? Нефть и курс рубля. А курс рубля часто зависит от нефти.

В итоге приходим к нефти.

Правда, что хороших прогнозов по нефти не существует, а прогнозы двух серьезных думающих людей могут кардинально отличаться.

Пример этому два недавних прогноза от автора бестселлера "Clean Disruption" Tony Seba на конференции Robin Hood и прогноз Криса Макинтоша из Capitalist Exploits.

Разберем оба прогноза и подумаем над тем, что стоит под этими прогнозами и что они значат для России.

Итак Tony Seba на недавней благотворительной конференции рассказал о том, что люди недооценивают S-curve или примерную траекторию развития технологии. Причина этого - прогнозирование роста технологии линейным трендом, на деле рост оказывается экспоненциальным. Так к примеру, компьютер использовавшийся для военных расчетов в США в 2000 году стоил 46 миллионов долларов и имел мощность 850 кватт, в 2017 году Nvidia выпустила аналогичный по вычислительным характеристикам компьютер стоимостью 59 долларов и с мощностью 15 Ватт.

По мнению Тони аналогичное развитие технологий нас ожидает и в транспортной отрасли, которая сейччас является одним из основных потребителей нефти. Большая часть автомобилей уже в ближайшем будущем будет электро. И по мнению Себа это приведет к тому что в нефти отпадет автомобильный спрос и цена на нефть упадет до 25 долларов за баррель.

Кстати еще один прогнозист с похожей точкой зрения считает IPO Saudi Aramco предвестником сильного снижения цен на нефть - продавай вместе с инсайдерами говорит он.

Для России такое снижение цен на нефть конечно будет трагедией и приведет к исчезновению большой части экономики.

Интересно, что точка зрения Криса Макинтоша по поводу развития EV (electrical vehicles) и электромобилей похожа на Тони Себа, разве он ждет менее быстрого роста их объемов. Но прогноз по нефти Криса Макинтоша радикально отличается от прогноза Себы.

Крис начинает с того, что стоит готовиться к инфляционному шоку, а в такой среде по его исследованию сильнее всего растут энергоносители (нефть, газ, уран), медь и металлы.

Металлы также будут расти по причине развития EV, электрокарам нужен не только никель, но и медь, аллюминий, графит.

А почему будут расти цены на нефть? Дело в том, что американские сланцевики находятся под большой угрозой. Оперируя на грани рентабельности, в ближайшее время сланцевиков ждет необходимость погашения большого объема долга, который не будет погашен, а его реструктуризация также под вопросом. В случае их банкротства на рынке нефти высвобождается огромный объем неудовлетворенного спроса. Несмотря на то что электромобили потребляют не топливо, а электричество, это электричество откуда то должно взяться, да еще и в нужном месте. Без радикального улучшения технологий генераций альтернативной энергии или создания технологии простой и дешевой транпортировки, нефть будет оставаться важной частью транспортной системы.

Данный прогноз для России сулит, как минимум, продолжения нефтегазового пути, а возможно и "жирные годы", когда цены на нефть подскочат из-за выпадения сланца.

Я больше верю в прогноз Криса Макинтоша и раз уж оба прогноза смотрят в сторону EV предлагаю также взглянуть на производителей необходимых металлов. Отношение аллюминия и меди к золоту вблизи исторических минимумов, а ведь это те (необходимые для EV) металлы.

#ltrthinking

{kind=link}

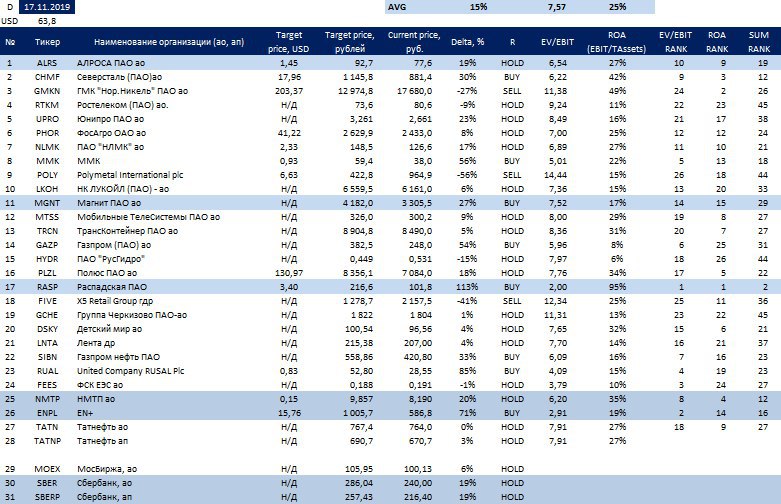

Перечень консервативных оценок акций на 17.11.2019

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 17.11.2019 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Дивидендный портфель 2019

Участники курса Разумные инвестиции-2 попросили меня составить диверсифицированный дивидендный портфель из акций компаний, торгующихся на Московской бирже. Такой портфель поможет заработать на снижении ставки ЦБ РФ и обеспечит дивидендный доход. Портфель выглядит так:

Участники курса Разумные инвестиции-2 попросили меня составить диверсифицированный дивидендный портфель из акций компаний, торгующихся на Московской бирже. Такой портфель поможет заработать на снижении ставки ЦБ РФ и обеспечит дивидендный доход. Портфель выглядит так:

{kind=link}

Крупнейшие по выручке франшизы в мире

На прилагаемой картинке указаны крупнейшие по выручке франшизы в мире, а также источники выручки. Наличия прав на сильную франшизу может быть существенным активом компании, который будет скрыт от глаз инвесторов из-за специфики бухгалтерского учёта. Но мало иметь права на франшизу, не менее важно уметь их монетизировать (продать конечным потребителям). Так франшиза Властелин колец принесла пока что намного меньше выручки, чем Гарри Поттер. Посмотрим как на динамику франшизы повлияет запуск нового сериала из вселенной Властелин колец.

#ltrthinking

На прилагаемой картинке указаны крупнейшие по выручке франшизы в мире, а также источники выручки. Наличия прав на сильную франшизу может быть существенным активом компании, который будет скрыт от глаз инвесторов из-за специфики бухгалтерского учёта. Но мало иметь права на франшизу, не менее важно уметь их монетизировать (продать конечным потребителям). Так франшиза Властелин колец принесла пока что намного меньше выручки, чем Гарри Поттер. Посмотрим как на динамику франшизы повлияет запуск нового сериала из вселенной Властелин колец.

#ltrthinking

{kind=link}

Перечень консервативных оценок акций на 24.11.2019

По оценкам пока ничего интересного, но на неделе я посмотрел РусАгро и последнюю отчетность компании - выглядит интересно, а то как поступать с ГДР компании и сколько они должны стоить я расскажу на следующей неделе.

Мосбиржа достигла целевой цены - очень неожиданно.

Также я рад сообщить о запуске подкаста Российский инвестор. Первый подкаст выйдет уже на следующей неделе. Подкаст будет представлять из себя серию интервью с российскими инвесторами об их пути, уроках на рынке и идеях. Подкасты будут доступны на YouTube и CastBox. Скоро вы узнаете первого гостя подкаста, а пока если вы хотите поделиться своим опытом на рынке с другими пишите мне и может вы станете следующим гостем подкаста Российский инвестор.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

По оценкам пока ничего интересного, но на неделе я посмотрел РусАгро и последнюю отчетность компании - выглядит интересно, а то как поступать с ГДР компании и сколько они должны стоить я расскажу на следующей неделе.

Мосбиржа достигла целевой цены - очень неожиданно.

Также я рад сообщить о запуске подкаста Российский инвестор. Первый подкаст выйдет уже на следующей неделе. Подкаст будет представлять из себя серию интервью с российскими инвесторами об их пути, уроках на рынке и идеях. Подкасты будут доступны на YouTube и CastBox. Скоро вы узнаете первого гостя подкаста, а пока если вы хотите поделиться своим опытом на рынке с другими пишите мне и может вы станете следующим гостем подкаста Российский инвестор.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}