Купил акции Garrett Motion Inc (GTX)

Ещё один спин-офф в моём американском портфеле. На этот раз компания является сентябрьским спин-оффом от Honeywell International Inc. Компания занимается производством автокомпонентов для основных клиентов Ford и Wolksvagen. Спин-офф как всегда нагружен дополнительными обязательствами от головной компании и имеет потенциал делевериджа.

#LTRIdeas

Ещё один спин-офф в моём американском портфеле. На этот раз компания является сентябрьским спин-оффом от Honeywell International Inc. Компания занимается производством автокомпонентов для основных клиентов Ford и Wolksvagen. Спин-офф как всегда нагружен дополнительными обязательствами от головной компании и имеет потенциал делевериджа.

#LTRIdeas

Идея для любителей технологических компаний - покупка акций Naspers

Южно-африканская компания Naspers является одним из крупнейших технологических инвесторов в мире. Компании принадлежит наибольшая доля в китайском гиганте Tencent, стоимость доли составляет около 130 млрд долларов США. Также Naspers принадлежит большое количество крупных долей в других бизнесах таких как российские сервисы Mail.ru и Avito, а также международные OLX, letgo, PayU, iFood, Swiggy, DeliveryHero, Udemy, eMAG и MakeMyTrip. При этом стоимость акционерного капитала самой компании меньше стоимости её чистых активов - около 100 млрд долларов. Об этой недооценке известно давно и возможно я не написал ничего для вас нового, но недавно стало известно, что Naspers нашел решение недооценки своих акций.

Naspers выделит зарубежные активы, включая Tencent в отдельную компанию и проведет её IPO в Европе. Такое размещение может поспособствовать полному или частичному устранению дисконта. В данный момент акции компании на новость не отреагировали.

На мой взгляд покупка акций Naspers, а точнее ADR на акции компании является интересной инвестидеей, особенно для тех кто хочет вложиться в Tencent.

https://rb.ru/news/naspers-company/

#LTRIdeas

Южно-африканская компания Naspers является одним из крупнейших технологических инвесторов в мире. Компании принадлежит наибольшая доля в китайском гиганте Tencent, стоимость доли составляет около 130 млрд долларов США. Также Naspers принадлежит большое количество крупных долей в других бизнесах таких как российские сервисы Mail.ru и Avito, а также международные OLX, letgo, PayU, iFood, Swiggy, DeliveryHero, Udemy, eMAG и MakeMyTrip. При этом стоимость акционерного капитала самой компании меньше стоимости её чистых активов - около 100 млрд долларов. Об этой недооценке известно давно и возможно я не написал ничего для вас нового, но недавно стало известно, что Naspers нашел решение недооценки своих акций.

Naspers выделит зарубежные активы, включая Tencent в отдельную компанию и проведет её IPO в Европе. Такое размещение может поспособствовать полному или частичному устранению дисконта. В данный момент акции компании на новость не отреагировали.

На мой взгляд покупка акций Naspers, а точнее ADR на акции компании является интересной инвестидеей, особенно для тех кто хочет вложиться в Tencent.

https://rb.ru/news/naspers-company/

#LTRIdeas

Rusbase

Акционер Mail.ru Group и Avito выделит международные интернет-активы в отдельный бизнес | Rusbase

Новая группа предвательно получила название NewCo.

Купил акции Трансконтейнера и Полюса

Вчера на торгах докупил акции Трансконтейнера и вновь купил акции Полюса.

Цель по Полюсу - 6 400 руб.

Цель по Трансконтейнеру - не менее 7 150 руб.

#LTRIdeas

Вчера на торгах докупил акции Трансконтейнера и вновь купил акции Полюса.

Цель по Полюсу - 6 400 руб.

Цель по Трансконтейнеру - не менее 7 150 руб.

#LTRIdeas

Почему я купил акции Трансконтейнера

Публикую свои комментарии к недавней презентации и идее.

ЧИТАТЬ СТАТЬЮ

#LTRIdeas

Публикую свои комментарии к недавней презентации и идее.

ЧИТАТЬ СТАТЬЮ

#LTRIdeas

Яндекс Дзен

Почему я купил акции Трансконтейнер?

Идею о покупке акций ПАО "Трансконтейнер" я опубликовал в своем телеграмм-канале в рамках еженедельной публикации оценки компаний в воскресенье вечером. Сегодня я расскажу почему эти акции - хорошее вложение средств. Как всегда я подготовил презентацию, которую…

Продал акции Трансконтейнера

Продал акции Трансконтейнера по 7 140 рублей за акцию. Доходность всего за несколько недель составила 37 процентов. Сохраняю позитивный взгляд на перспективы компании, но продал акции по причине рисков связанных с приватизацией актива и его дальнейшего присутствия на бирже. Если вы ещё не продали акции, то советую как минимум частично фиксировать прибыль лимитными заявками.

#LTRIdeas

Продал акции Трансконтейнера по 7 140 рублей за акцию. Доходность всего за несколько недель составила 37 процентов. Сохраняю позитивный взгляд на перспективы компании, но продал акции по причине рисков связанных с приватизацией актива и его дальнейшего присутствия на бирже. Если вы ещё не продали акции, то советую как минимум частично фиксировать прибыль лимитными заявками.

#LTRIdeas

РУСАЛ опубликовал ожидаемо слабые результаты за 1 квартал 2019 года. Акцию распродают. Буду следить за ценами и немного увеличивать свою позицию.

#LTRIdeas

#LTRIdeas

#ltrideas Пересмотрел свои взгляды на Газпромнефть после отчёта за 1 квартал. Если не будет драматического падения цен на нефть, то акции в ближайшем будущем могут достичь 500 руб. Подтверждаю идею источников РДВ о лонге в акции. Дивиденды на уровне 50 процентов с учётом потребностей Газпрома мы скорее всего увидим.

#LTRIdeas

Инвестиционная идея - покупка акций Fiat Chrysler Automobiles (FCAU)

В пятницу я добавил в свой международный портфель акции автоконцерна Fiat Chrysler. Сейчас акции многих автоконцернов оцениваются рынком достаточно дешево, так как участники рынка закладывают в свои оценки то, что продажи традиционных автомобилей будут ежегодно снижаться и все люди пересядут на беспилотные электромобили - такси и каршеринг. Также в оценки закладывается вероятное снижение продаж в связи с замедлением глобальной экономики и возможной рецессией.

Поэтому сейчас акции FCAU торгуются по мультипликаторам EV/EBITDA 2.55 и форвардному мультпликатору P/E 4.26. Компания с низким уровнем долга и хорошей историей роста оценивается рынком невероятно дешево. Поэтому ее в портфеле держат и покупают на текущих уровнях такие знаменитые value инвесторы как Мониш Пабрай, Джоэлл Гринблатт, Билл Найгрен, а также фонд Ruane, Cunniff & Goldfarb.

Я ожидаю падение продаж и финансовых результатов компании, но не такое как ожидает рынок. На мой взгляд компания должна и скорее всего будет стоить в 2 раза дороже на горизонте 2-х лет.

Инвестиционная идея - покупка акций Fiat Chrysler Automobiles (FCAU)

В пятницу я добавил в свой международный портфель акции автоконцерна Fiat Chrysler. Сейчас акции многих автоконцернов оцениваются рынком достаточно дешево, так как участники рынка закладывают в свои оценки то, что продажи традиционных автомобилей будут ежегодно снижаться и все люди пересядут на беспилотные электромобили - такси и каршеринг. Также в оценки закладывается вероятное снижение продаж в связи с замедлением глобальной экономики и возможной рецессией.

Поэтому сейчас акции FCAU торгуются по мультипликаторам EV/EBITDA 2.55 и форвардному мультпликатору P/E 4.26. Компания с низким уровнем долга и хорошей историей роста оценивается рынком невероятно дешево. Поэтому ее в портфеле держат и покупают на текущих уровнях такие знаменитые value инвесторы как Мониш Пабрай, Джоэлл Гринблатт, Билл Найгрен, а также фонд Ruane, Cunniff & Goldfarb.

Я ожидаю падение продаж и финансовых результатов компании, но не такое как ожидает рынок. На мой взгляд компания должна и скорее всего будет стоить в 2 раза дороже на горизонте 2-х лет.

{kind=link}

Продал акции Полюса

Полностью закрыл позицию в акциях Полюса по 6196 рублей за акцию. Апсайд к оценке небольшой, хоть и акции могут прокатить на всплеске позитива на российском рынке советую закрывать позиции в акциях.

#ltrideas

Полностью закрыл позицию в акциях Полюса по 6196 рублей за акцию. Апсайд к оценке небольшой, хоть и акции могут прокатить на всплеске позитива на российском рынке советую закрывать позиции в акциях.

#ltrideas

Купил акции НМТП

Купил акции НМТП на 5 процентов портфеля. По моей оценке целевая цена 9,857 рублей. Апсайд около 20%.

Жду достаточно быстрой реализации идеи, поэтому приемлю такой небольшой апсайд.

Обращаю внимание, что акция низколиквидная, поэтому входить стоит лимитными ордерами и смотреть на стакан.

#ltrideas

Купил акции НМТП на 5 процентов портфеля. По моей оценке целевая цена 9,857 рублей. Апсайд около 20%.

Жду достаточно быстрой реализации идеи, поэтому приемлю такой небольшой апсайд.

Обращаю внимание, что акция низколиквидная, поэтому входить стоит лимитными ордерами и смотреть на стакан.

#ltrideas

Поменял акции Русала в портфеле на др EN+

Сегодня я продал акции РУСАЛа в своем портфеле и купил расписки основного владельца РУСАЛа EN+. Поменял одну бумагу на другую в связи с большим апсайдом при сопоставимых рисках. Энергетический бизнес EN+ попав в переплет с РУСАЛом оценивается рынком слишком дешево. Таким образом купив EN+ вы получаете очень дешево стабильный энергетический бизнес и долю в недооцененном РУСАЛе.

Целевая цена по EN+ - 13,7 долларов или 865 рублей за расписку.

Апсайд к текущей цене - 80%.

#LTRIdeas

Сегодня я продал акции РУСАЛа в своем портфеле и купил расписки основного владельца РУСАЛа EN+. Поменял одну бумагу на другую в связи с большим апсайдом при сопоставимых рисках. Энергетический бизнес EN+ попав в переплет с РУСАЛом оценивается рынком слишком дешево. Таким образом купив EN+ вы получаете очень дешево стабильный энергетический бизнес и долю в недооцененном РУСАЛе.

Целевая цена по EN+ - 13,7 долларов или 865 рублей за расписку.

Апсайд к текущей цене - 80%.

#LTRIdeas

Продал акции Газпромнефти

Ранее в моем портфеле были акции Газпромнефти. Купил в конце марта и в мае по средней цене 336,4 рубля с целью 500 рублей. В связи с падением цен на нефть и значительным ростом цены продал акции по 432 рубля.

Доходность составила 28,4% за 4 месяца.

#ltrideas

Ранее в моем портфеле были акции Газпромнефти. Купил в конце марта и в мае по средней цене 336,4 рубля с целью 500 рублей. В связи с падением цен на нефть и значительным ростом цены продал акции по 432 рубля.

Доходность составила 28,4% за 4 месяца.

#ltrideas

Продал акции компании McKesson

Какое-то время назад публиковал https://t.me/ltrinvestment/289, что покупаю McKesson. Сегодня продал акции компании с доходностью по позиции почти 30%. На мой взгляд большая часть дисконта ушла и рынок относительно позитивен, поэтому решил в рамках сокращения рисковых позиций продать акции компании по 147,08 долларов за акцию. В моем глобальном портфеле они занимали долю 5,4%.

#LTRIdeas

Какое-то время назад публиковал https://t.me/ltrinvestment/289, что покупаю McKesson. Сегодня продал акции компании с доходностью по позиции почти 30%. На мой взгляд большая часть дисконта ушла и рынок относительно позитивен, поэтому решил в рамках сокращения рисковых позиций продать акции компании по 147,08 долларов за акцию. В моем глобальном портфеле они занимали долю 5,4%.

#LTRIdeas

Telegram

Долгосрочные инвестиции

Мысли по активам и изменения в портфеле

Продолжаю собирать свой международный портфель и в этот раз купил акции McKesson (MCK) - отличная компания, цена акций которой в последнее время просела под силой слухов и исков. Проблемы компании на мой взгляд временные…

Продолжаю собирать свой международный портфель и в этот раз купил акции McKesson (MCK) - отличная компания, цена акций которой в последнее время просела под силой слухов и исков. Проблемы компании на мой взгляд временные…

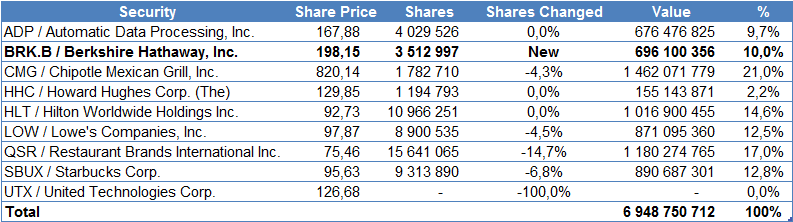

Готовимся к рецессии. Портфель Билла Акмана

Сегодня на очереди портфель миллиардера, инвестора-активиста из фонда Pershing Square Билла Акмана.

Портфель Pershing Square во 2 квартале остался довольно концентрированным, в нем всего 8 компаний. Акман продал акции United Technologies (UTX) в связи со слиянием с Raytheon, он смотрит на эту сделку достаточно скептически и решил выйти из акций компании.

Но Билл Акман удивил во 2 квартале всех другим своим шагом - покупкой акций B-класса компании Уоррена Баффета Berkshire Hathaway.

Что удивительно в этой сделке?

Публика и инвесторы знают Билла Акмана как инвестора-активиста, человека который добивается своими действиями раскрытия стоимости компаний, а не просто покупает хорошие бизнесы. Здесь Билл учитывая свою небольшую долю никак не поможет старине Баффету.

Однако, есть разумные обоснования для покупки Акманом акций холдинга Баффета.

Во-первых это относительная недооценка акций участниками рынка - Berkshire исторически торговался с большей премией к балансовой стоимости активов чем сейчас.

Во-вторых, относительная недооценка портфеля Berkshire. В портфеле холдинга много банков, которые сейчас торгуются с очень низкими мультипликаторами цена/прибыль.

Наконец, возможно самое важное, страховой бизнес Berkshire позволяет привлекать много дешёвых денег, что в случае возможного падения рынка вместе с значительной денежной подушкой Баффета позволит Berkshire использовать дешёвый леверидж для покупки недооцененных активов в кризис. А искать хорошие и недооцененные компании Баффет и Berkshire все ещё умеют. Это та причина, по которой и вам стоит задуматься о том чтобы не пытаться сформировать свой диверсифицированный портфель или купить просто индекс через ETF, но рассмотреть для покупки акции Berkshire Hathaway.

#ltrideas

Сегодня на очереди портфель миллиардера, инвестора-активиста из фонда Pershing Square Билла Акмана.

Портфель Pershing Square во 2 квартале остался довольно концентрированным, в нем всего 8 компаний. Акман продал акции United Technologies (UTX) в связи со слиянием с Raytheon, он смотрит на эту сделку достаточно скептически и решил выйти из акций компании.

Но Билл Акман удивил во 2 квартале всех другим своим шагом - покупкой акций B-класса компании Уоррена Баффета Berkshire Hathaway.

Что удивительно в этой сделке?

Публика и инвесторы знают Билла Акмана как инвестора-активиста, человека который добивается своими действиями раскрытия стоимости компаний, а не просто покупает хорошие бизнесы. Здесь Билл учитывая свою небольшую долю никак не поможет старине Баффету.

Однако, есть разумные обоснования для покупки Акманом акций холдинга Баффета.

Во-первых это относительная недооценка акций участниками рынка - Berkshire исторически торговался с большей премией к балансовой стоимости активов чем сейчас.

Во-вторых, относительная недооценка портфеля Berkshire. В портфеле холдинга много банков, которые сейчас торгуются с очень низкими мультипликаторами цена/прибыль.

Наконец, возможно самое важное, страховой бизнес Berkshire позволяет привлекать много дешёвых денег, что в случае возможного падения рынка вместе с значительной денежной подушкой Баффета позволит Berkshire использовать дешёвый леверидж для покупки недооцененных активов в кризис. А искать хорошие и недооцененные компании Баффет и Berkshire все ещё умеют. Это та причина, по которой и вам стоит задуматься о том чтобы не пытаться сформировать свой диверсифицированный портфель или купить просто индекс через ETF, но рассмотреть для покупки акции Berkshire Hathaway.

#ltrideas

{kind=link}

Покупка Лукойл

Лукойл сегодня растёт на новостях о новой дивидендной политике.

Новая дивидендная политика позволит полностью сократить разрыв между ценой и стоимостью. По моей консервативной оценке это как минимум +15 процентов к текущей цене. По оценке РДВ больше.

Байбек недооцененных акций может создать стоимость для акционеров компании, поэтому апсайд может быть больше.

#ltrideas

Лукойл сегодня растёт на новостях о новой дивидендной политике.

Новая дивидендная политика позволит полностью сократить разрыв между ценой и стоимостью. По моей консервативной оценке это как минимум +15 процентов к текущей цене. По оценке РДВ больше.

Байбек недооцененных акций может создать стоимость для акционеров компании, поэтому апсайд может быть больше.

#ltrideas

Forwarded from Долгосрочные инвестиции (Viacheslav Berdnikov)

Покупка Лукойл

Лукойл сегодня растёт на новостях о новой дивидендной политике.

Новая дивидендная политика позволит полностью сократить разрыв между ценой и стоимостью. По моей консервативной оценке это как минимум +15 процентов к текущей цене. По оценке РДВ больше.

Байбек недооцененных акций может создать стоимость для акционеров компании, поэтому апсайд может быть больше.

#ltrideas

Лукойл сегодня растёт на новостях о новой дивидендной политике.

Новая дивидендная политика позволит полностью сократить разрыв между ценой и стоимостью. По моей консервативной оценке это как минимум +15 процентов к текущей цене. По оценке РДВ больше.

Байбек недооцененных акций может создать стоимость для акционеров компании, поэтому апсайд может быть больше.

#ltrideas

Что может быть лучше АЛРОСа? Русагро!

Идея покупки Русагро чем-то похожа на покупку акций АЛРОСа, рыночные условия для компании сейчас не самые лучшие, в частности цены на сахар из-за перепроизводства достигли минимумов, однако у компании есть перспективы роста.

Одна из них - возможный выход на рынок свинины Китая. Самый рабогатевший миллиардер в Китае - владелец крупнейших свиноферм.

В связи с африканской чумой поголовье свиней в Китае за последний год значительно снизилось, а цены сильно выросли и ситуация не может быть быстро и просто решена, закупка свинины у российских компаний конечно не полностью покроет потребности Китая, но может быть частью решения проблемы, а для российских компаний золотой жилой, так как разница цен почти трехкратная.

Русагро не является дивидендной идеей и распугало инвесторов слухами об SPO, но если перед компанией откроются возможности о которых я рассказал, то даже при SPO цена будет сильно выше сегодняшней.

#ltrthinking #LTRIdeas

Идея покупки Русагро чем-то похожа на покупку акций АЛРОСа, рыночные условия для компании сейчас не самые лучшие, в частности цены на сахар из-за перепроизводства достигли минимумов, однако у компании есть перспективы роста.

Одна из них - возможный выход на рынок свинины Китая. Самый рабогатевший миллиардер в Китае - владелец крупнейших свиноферм.

В связи с африканской чумой поголовье свиней в Китае за последний год значительно снизилось, а цены сильно выросли и ситуация не может быть быстро и просто решена, закупка свинины у российских компаний конечно не полностью покроет потребности Китая, но может быть частью решения проблемы, а для российских компаний золотой жилой, так как разница цен почти трехкратная.

Русагро не является дивидендной идеей и распугало инвесторов слухами об SPO, но если перед компанией откроются возможности о которых я рассказал, то даже при SPO цена будет сильно выше сегодняшней.

#ltrthinking #LTRIdeas

Лучшие инвестидеи на 2020 год от MOI Global

В этот раз, хочу представить вашему вниманию инвестидеи от управляющих со всего мира, входящих в сообщество MOI, основанное автором книги Manual of Ideas.

#ltrideas

В этот раз, хочу представить вашему вниманию инвестидеи от управляющих со всего мира, входящих в сообщество MOI, основанное автором книги Manual of Ideas.

#ltrideas

Инвестидеи на 2020 год от Morgan Stanley

Завершает тему сборников инвестидей обзор от Morgan Stanley для институциональных клиентов. Много разных глобальных идей, а в России MS обращает внимание на Газпром и Сбербанк.

#ltrideas

Завершает тему сборников инвестидей обзор от Morgan Stanley для институциональных клиентов. Много разных глобальных идей, а в России MS обращает внимание на Газпром и Сбербанк.

#ltrideas