Почему лучше инвестировать в компании с "сильным" балансом?

Недавно слушал подкаст Value Investing with Legends с гостем Дэвидом Самара, управляющим фондом Artisan Partners. Одним из главных критериев в компаниях для инвестиций фонд считает сильный баланс и вот почему.

Понятно, что сильный баланс позволяет избежать банкротства и это снижает риски инвестиций в акции.

Но что не менее важно сильный баланс даёт компании воспользоваться уникальными возможностями, которые предоставляет кризис. Компании с сильным балансом выходят обычно из кризиса сильнее, чем были до него, так как могут использовать денежные средства или привлечь кредит для покупки активов по очень выгодным ценам, либо проведения байбека по выгодной цене, либо выживания когда конкуренты не выживут.

На мой взгляд это очень интересная и недооцененная идея.

#ltrthinking

Недавно слушал подкаст Value Investing with Legends с гостем Дэвидом Самара, управляющим фондом Artisan Partners. Одним из главных критериев в компаниях для инвестиций фонд считает сильный баланс и вот почему.

Понятно, что сильный баланс позволяет избежать банкротства и это снижает риски инвестиций в акции.

Но что не менее важно сильный баланс даёт компании воспользоваться уникальными возможностями, которые предоставляет кризис. Компании с сильным балансом выходят обычно из кризиса сильнее, чем были до него, так как могут использовать денежные средства или привлечь кредит для покупки активов по очень выгодным ценам, либо проведения байбека по выгодной цене, либо выживания когда конкуренты не выживут.

На мой взгляд это очень интересная и недооцененная идея.

#ltrthinking

Также и в инвестициях.

Инвестиции на заемные средства могут улучшить доходность в хорошие времена, но убить портфель в кризис, а кэш снизит доходность в хорошие времена, но даст возможности купить активы в кризис.

Инвестиции на заемные средства могут улучшить доходность в хорошие времена, но убить портфель в кризис, а кэш снизит доходность в хорошие времена, но даст возможности купить активы в кризис.

Перечень консервативных оценок акций на 15.03.2020

Таблица пополнилась акциями с существенным апсайдом после действительно черной недели для нашего рынка. В таком рынке главное помнить о своей стратегии, не принимать решения слишком быстро и не искать рациональности там где её нет. Такой рынок создаст прекрасные инвестиционные возможности и то какую доходность вы получите в ближайший год-два будет сильно зависеть от того что вы выберете.

Это явно не время для побега с рынка, но если рынок хорошо отскочит, то вы можете сократить некоторые рискованные позиции в своем портфеле (в основном бумаги с наименьшим апсайдом и туманными перспективами в новых условиях).

На этой неделе я частично продал доллары из своей кубышки, завел на брокерский счет и на половину средств купил самые недооцененные, на мой взгляд, акции.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Таблица пополнилась акциями с существенным апсайдом после действительно черной недели для нашего рынка. В таком рынке главное помнить о своей стратегии, не принимать решения слишком быстро и не искать рациональности там где её нет. Такой рынок создаст прекрасные инвестиционные возможности и то какую доходность вы получите в ближайший год-два будет сильно зависеть от того что вы выберете.

Это явно не время для побега с рынка, но если рынок хорошо отскочит, то вы можете сократить некоторые рискованные позиции в своем портфеле (в основном бумаги с наименьшим апсайдом и туманными перспективами в новых условиях).

На этой неделе я частично продал доллары из своей кубышки, завел на брокерский счет и на половину средств купил самые недооцененные, на мой взгляд, акции.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

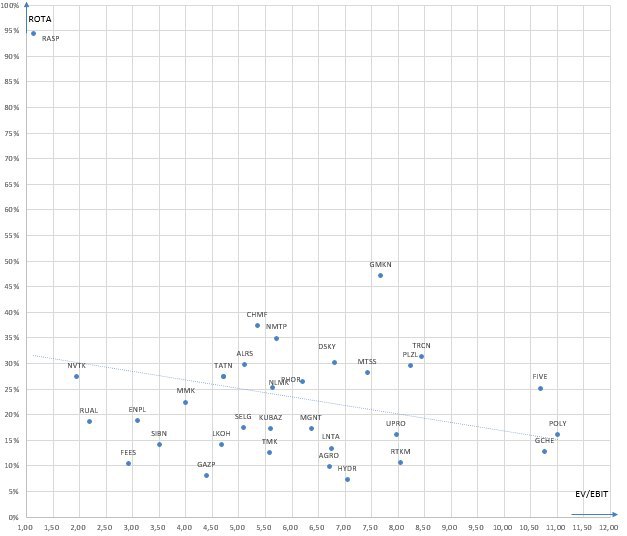

Карта рынка на 15.03.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Для тех кто судорожно ищет интересные идеи на упавшем рынке неплохой отправной точкой может быть Волшебная формула Гринблатта. Сейчас она выдает следующие компании:

Очередной черный понедельник?

Пока мы спали ФРС США опустила ставки в ноль. Фьючерсы на S&P500 и DOW легли на планку вниз, коронавирус все ещё распространяется вокруг.

Нефть снова падает к минимумам...

Если верить Майклу Бьюрри у этого рынка нет дна и скоро мы увидим распродажу рынка через ETF'ы - те самые пассивные деньги.

Пристегните ремни, едем (или летим) дальше.

Пока мы спали ФРС США опустила ставки в ноль. Фьючерсы на S&P500 и DOW легли на планку вниз, коронавирус все ещё распространяется вокруг.

Нефть снова падает к минимумам...

Если верить Майклу Бьюрри у этого рынка нет дна и скоро мы увидим распродажу рынка через ETF'ы - те самые пассивные деньги.

Пристегните ремни, едем (или летим) дальше.

Согласен с Кириллом, ФосАгро крепкий экспортер, выигрывающий в данной ситуации, если же цены на их удобрения вырастут, то оценка может быть значительно выше.

Forwarded from Усиленные Инвестиции

Среди экспортеров нам нравится например Фосагро - в отличии от золотодобытчиков он не рос, ежегодно наращивает добычу, имеет высокую долю экспорта и хороший FCF Yield;

конъюнктура не очень, но это и хорошо в том плане что ей некуда падать, и ведущие игроки стали сокращать производство (а Фосагро в 1м квартале по себестоимости и не должен сокращать)

https://eninv.ru/blog/200316_phosagro

конъюнктура не очень, но это и хорошо в том плане что ей некуда падать, и ведущие игроки стали сокращать производство (а Фосагро в 1м квартале по себестоимости и не должен сокращать)

https://eninv.ru/blog/200316_phosagro

eninv.ru

Фосагро – хорошая история растущей добычи и benefit от падения рубля

Российский инвестор. 7. Владимир Литвинов - ИнвестТема

В антикризисном подкасте с создателем сообщества ИнвестТема (@particular_trader) Владимиром Литвиновым мы традиционно обсудили его путь в инвестициях, лучшую и худшую инвестицию, а также текущее падение рынка, сколько еще рынку падать и как к нему относиться. Подкаст записан 15 марта.

#LTRpodcast #российскийинвестор

В антикризисном подкасте с создателем сообщества ИнвестТема (@particular_trader) Владимиром Литвиновым мы традиционно обсудили его путь в инвестициях, лучшую и худшую инвестицию, а также текущее падение рынка, сколько еще рынку падать и как к нему относиться. Подкаст записан 15 марта.

#LTRpodcast #российскийинвестор

YouTube

Российский инвестор. 7. Владимир Литвинов - ИнвестТема

В антикризисном подкасте с создателем сообщества ИнвестТема Владимиром Литвиновым мы традиционно обсудили его путь в инвестициях, лучшую и худшую инвестицию, а также текущее падение рынка, сколько еще падать и как к нему относиться. Подкаст записан 15 марта…

Как у нас любят говорить - "Можем повторить?". Надеюсь нет.

Forwarded from ДОХОДЪ

2 из 6 худших дней на рынке акций США произошли за последнюю неделю:

19.10.1987: -20.5%

28.10.1929: -13.0%

16.03.2020: -12.0% (сегодня)

29.10.1929: -10.2%

06.11.1929: -9.9%

12.03.2020: -9.5%

Индекс волатильности VIX (на графике) закрылся сегодня на максимальном уровне за свою историю.

19.10.1987: -20.5%

28.10.1929: -13.0%

16.03.2020: -12.0% (сегодня)

29.10.1929: -10.2%

06.11.1929: -9.9%

12.03.2020: -9.5%

Индекс волатильности VIX (на графике) закрылся сегодня на максимальном уровне за свою историю.

{kind=link}

Долгосрочные инвестиции

Где дно российского рынка?

Судя по результатам опроса среди инвесторов преобладают пессимисты и многие ждут "дна", там же где и в предыдущие кризисы, что с одной стороны экстремально дёшево, но с учётом текущих цен на нефть и в случае невозможности удержать курс доллара может быть реальным.

Долгосрочные инвестиции

Что покупать в кризис? Кризис всегда приходит неожиданно и поэтому к нему стоит быть готовым. Крутую работу на тему что покупать в кризис провел Дэн Расмуссен из Verdad Capital. Дэн исследовал какие факторы приносили дополнительный доход по сравнению с…

Если вы совсем не знаете что покупать в кризис, то имеет смысл ориентироваться на исследование Verdad Capital о котором я писал в феврале. Тут есть и советы по выбору акций и по выбору облигаций также.

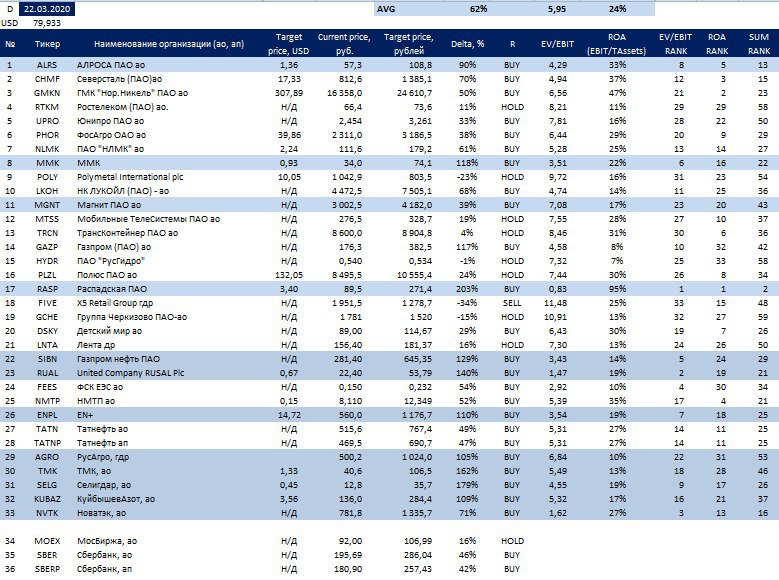

Перечень консервативых оценок акций на 22.03.2020

Последняя неделя выдалась неоднозначной для российского рынка. С одной стороны первую половину недели рынок обновлял минимумы вместе с ценами на нефть и курсом рубля, с другой стороны в четверг-пятницу начались покупки и дни были преимущественно зелеными. Прошли ли мы дно или дно еще впереди сейчас непонятно. Цены на нефть после отскока снова снижались, западные рынки в пятницу преимущественно падали. Если мы не увидим разворот в ценах на нефть, то можно сказать что рынок недостаточно пессимистичен по отношению к российским акциям. Тема с вирусом никуда не ушла, цена барреля брент ниже 30 долларов, а это значит что отскок в пятницу не совсем понятен и не стоит расценивать как сигнал к покупке.

Если вы как и я верите, что цены на нефть восстановятся, а коронавирус будет побежден (конечно не завтра), то текущая точка для покупок представляет очень большие возможности, но потенциал падения пока что у нашего рынка все еще есть.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Последняя неделя выдалась неоднозначной для российского рынка. С одной стороны первую половину недели рынок обновлял минимумы вместе с ценами на нефть и курсом рубля, с другой стороны в четверг-пятницу начались покупки и дни были преимущественно зелеными. Прошли ли мы дно или дно еще впереди сейчас непонятно. Цены на нефть после отскока снова снижались, западные рынки в пятницу преимущественно падали. Если мы не увидим разворот в ценах на нефть, то можно сказать что рынок недостаточно пессимистичен по отношению к российским акциям. Тема с вирусом никуда не ушла, цена барреля брент ниже 30 долларов, а это значит что отскок в пятницу не совсем понятен и не стоит расценивать как сигнал к покупке.

Если вы как и я верите, что цены на нефть восстановятся, а коронавирус будет побежден (конечно не завтра), то текущая точка для покупок представляет очень большие возможности, но потенциал падения пока что у нашего рынка все еще есть.

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Перечень консервативных оценок акций на 29.03.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Карта рынка на 29.03.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Сокращение временного горизонта инвестора в кризисы

Один из интересных фактов из человеческой психологии - это то, что в кризисные моменты люди склонны мыслить очень короткими временными горизонтами. Их совершенно не интересует что будет через 3-5 и больше лет. Главное это то что происходит сейчас и произойдет в ближайшее время.

Психологи связывают это поведение с эволюцией. В кризисные моменты для человека главным становится выживание. Какая разница сколько Феррари ты сможешь купить себе через 5-10 лет если ты не доживешь до этого момента?

Какая разница сколько дивидендов заплатит компания через 5 лет если тебе нужны деньги на жизнь сейчас?

Это психологическая особенность создаёт в кризисы прекрасные возможности для разумных инвесторов. Перспективы компании по сути становятся бесплатными, ведь главным для инвесторов выступают краткосрочные результаты.

При падении прибыли компании на 50 процентов её акции падают на те же 50 процентов, а то и больше, рынок подразумевает что это падение устойчиво, тогда как обычно падение касается одного-трех лет.

Это поведение участников рынка можно посмотреть на прилагаемом примере. Вот как вела себя прибыль компаний входящих в S&P500 и сам индекс в различные кризисы для американской экономики.

Один из интересных фактов из человеческой психологии - это то, что в кризисные моменты люди склонны мыслить очень короткими временными горизонтами. Их совершенно не интересует что будет через 3-5 и больше лет. Главное это то что происходит сейчас и произойдет в ближайшее время.

Психологи связывают это поведение с эволюцией. В кризисные моменты для человека главным становится выживание. Какая разница сколько Феррари ты сможешь купить себе через 5-10 лет если ты не доживешь до этого момента?

Какая разница сколько дивидендов заплатит компания через 5 лет если тебе нужны деньги на жизнь сейчас?

Это психологическая особенность создаёт в кризисы прекрасные возможности для разумных инвесторов. Перспективы компании по сути становятся бесплатными, ведь главным для инвесторов выступают краткосрочные результаты.

При падении прибыли компании на 50 процентов её акции падают на те же 50 процентов, а то и больше, рынок подразумевает что это падение устойчиво, тогда как обычно падение касается одного-трех лет.

Это поведение участников рынка можно посмотреть на прилагаемом примере. Вот как вела себя прибыль компаний входящих в S&P500 и сам индекс в различные кризисы для американской экономики.

{kind=link}

Перечень консервативных оценок акций на 06.04.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}