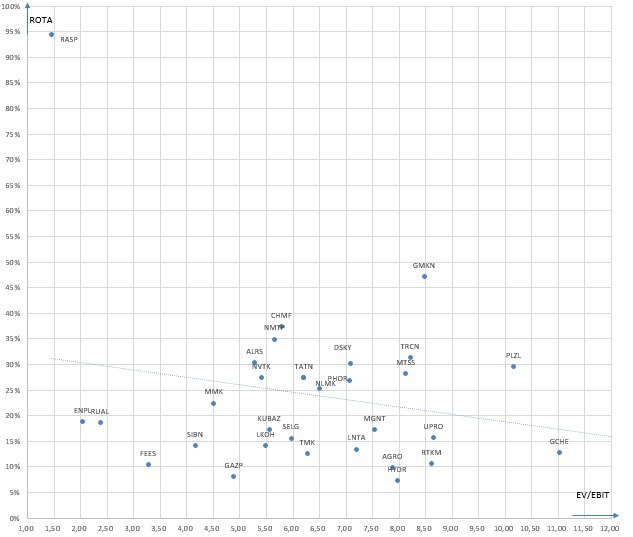

Карта рынка на 12.04.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Долгосрочные инвестиции

Результаты за 1 квартал 2020 года и портфель на 31.03.2020 Первый квартал выдался неоднозначным и непростым для российского и мировых рынков. В начале года мы стали свидетелями ралли во многих забытых российских акциях и в целом рынок очень позитивно смотрел…

Из позиций портфеля во втором квартале я уже продал акции ММК. Покупал когда они стоили очень дёшево.

Сейчас все ещё считаю, что долгосрочно цена очень комфортная, но вот в ближайшие годы вполне могут быть плохие показатели у компании и российских металлургов. Пока не объявлены китайские и американские мегастройки абсолютно все факторы указывают на существенное падение спроса на сталь. Российские мегастройки в связи с падением цен на нефть тоже под угрозой.

Сейчас все ещё считаю, что долгосрочно цена очень комфортная, но вот в ближайшие годы вполне могут быть плохие показатели у компании и российских металлургов. Пока не объявлены китайские и американские мегастройки абсолютно все факторы указывают на существенное падение спроса на сталь. Российские мегастройки в связи с падением цен на нефть тоже под угрозой.

Действительно отлично отчитался Селигдар. Особенно радуют операционные результаты за первый квартал этого года. Рост продаж и добычи золота в текущей конъюнктуре, где цены на золото растут это отличные новости для акционеров компании.

Forwarded from Усиленные Инвестиции

#gold #GMKN #POLY #PLZL #HGLM #SELG

Золото пробивает немыслимые высоты (уже 1770), золотодобытчики в нашем портфеле чувствуют себя отлично (сегодня Полюс +5.4% - пока что закрыли позицию, Полиметалл +4.2% держим, Highland Gold +7.8% - продолжаем держать и частично нарастили позицию по ценам ниже закрытия);

частично перевложились в НорНикель - рынках работы которого тоже сохраняется позитивная конъюнктура (сегодня никель +1.6%, палладий +0.6%, за неделю +3.3% и 4.1% соответственно) и по мультипликаторам стоит не так дорого (мультипликатор EV/EBITDA LTM 7.0x, EV/EBITDA прогнозный 5.8x в текущей конъюнктуре, целевой уровень мультипликатора 8.6x; LTM див. доходность 11%)

Из золотодобытчиков также на неделе круто отчитался по МСФО 2019 и производственным результатам 1 кв. 2020 / сильно вырос Селигдар (о котором писали еще в декабре https://eninv.ru/blog/191229_celigdar, с тех пор прибавил более 100%):

- рост EBITDA 2П 2019 35% год к году

- рост производства золота в 1м квартале 2020 26% (!) год к году

Золото пробивает немыслимые высоты (уже 1770), золотодобытчики в нашем портфеле чувствуют себя отлично (сегодня Полюс +5.4% - пока что закрыли позицию, Полиметалл +4.2% держим, Highland Gold +7.8% - продолжаем держать и частично нарастили позицию по ценам ниже закрытия);

частично перевложились в НорНикель - рынках работы которого тоже сохраняется позитивная конъюнктура (сегодня никель +1.6%, палладий +0.6%, за неделю +3.3% и 4.1% соответственно) и по мультипликаторам стоит не так дорого (мультипликатор EV/EBITDA LTM 7.0x, EV/EBITDA прогнозный 5.8x в текущей конъюнктуре, целевой уровень мультипликатора 8.6x; LTM див. доходность 11%)

Из золотодобытчиков также на неделе круто отчитался по МСФО 2019 и производственным результатам 1 кв. 2020 / сильно вырос Селигдар (о котором писали еще в декабре https://eninv.ru/blog/191229_celigdar, с тех пор прибавил более 100%):

- рост EBITDA 2П 2019 35% год к году

- рост производства золота в 1м квартале 2020 26% (!) год к году

eninv.ru

Селигдар - активно наращивающий добычу золотодобытчик 2го эшелона по привлекательным мультипликаторам

Венчурная идея Селигдар – золотодобытчик 2го эшелона, наращивающий производство высокими темпами и торгующийся по привлекательным мультипликаторам Исторически компания имела проблемное корпоративное управление и высокий объем операций со связанными сторо

Перечень консервативных оценок акций на 19.04.2020

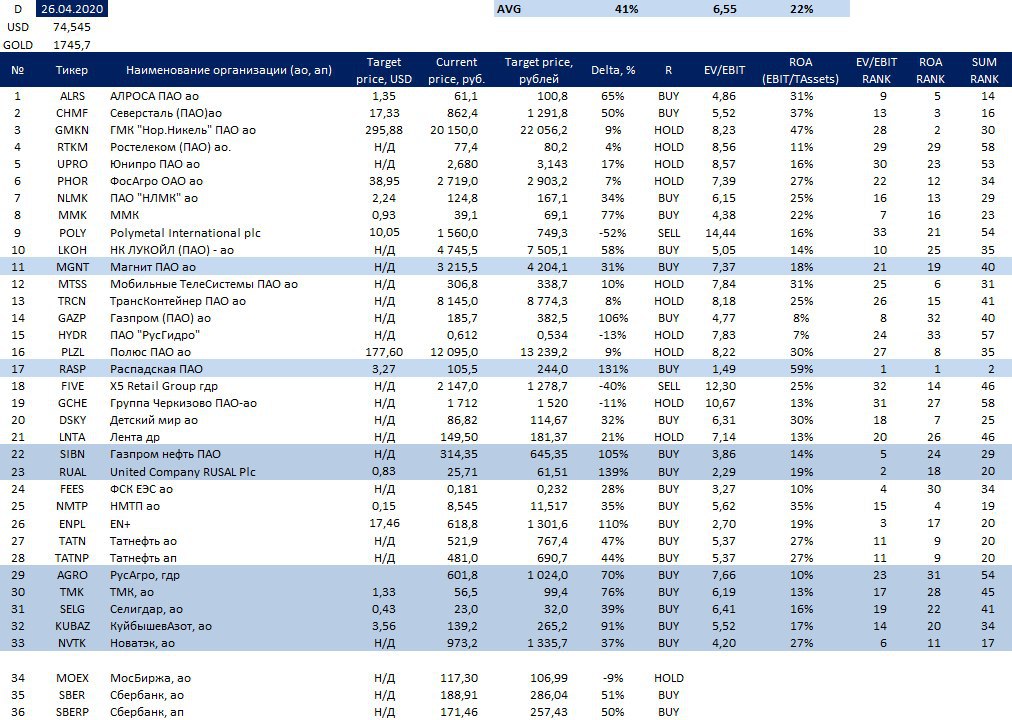

Отмечу, что по бумагам указана оценка, а не целевая цена. Так например по ТМК целевой ценой является цена ожидаемого выкупа - 61 рублей. Сейчас цена ниже и есть возможность заработать неплохую прибыль (с учетом риска).

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Отмечу, что по бумагам указана оценка, а не целевая цена. Так например по ТМК целевой ценой является цена ожидаемого выкупа - 61 рублей. Сейчас цена ниже и есть возможность заработать неплохую прибыль (с учетом риска).

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

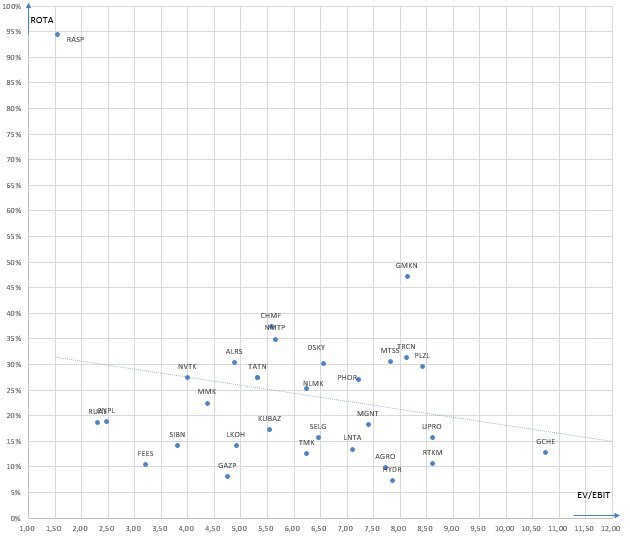

Карта рынка на 19.04.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Как распознать обманщиков?

Пока все телеграмм каналы рассказывают об однозначных ценах на нефть WTI хочу поделиться с вами презентацией главного шортиста в мире Джима Чаноса о том как понять что вас хотят обмануть компании?

Кстати если спросите как связан Чанос и нефть, то есть ответ - Чанос достаточно долгое время шортил акции сланцевых компаний США, утверждая что эта бизнес модель огромный обман и она экономически невыгодна для акционеров и по 50-60 долларов за баррель. Если все это правда, то в ближайшие годы мы увидим выпадение огромного объема добычи нефти с рынка и как следствие уход большого количества газа (40 процентов добычи газа в США - попутный сланцевый газ), что должно привести к росту цен на нефть и газ при восстановлении спроса.

В последнее время очень часто компании используют различные корректировки (adjustments) к финансовым показателям, которые направлены обычно на то чтобы показать как бизнес работает без одноразовых списаний или расходов на реструктуризацию. Проблема в том что в отчётности некоторых компаний эти корректировки происходят ежегодно и так под видом "одноразовых" расходов компания прячет часть своих операционных расходов завышая финансовые показатели.

Подробнее с этой и другими уловками и примерами можно ознакомиться в прилагаемой презентации.

Пока все телеграмм каналы рассказывают об однозначных ценах на нефть WTI хочу поделиться с вами презентацией главного шортиста в мире Джима Чаноса о том как понять что вас хотят обмануть компании?

Кстати если спросите как связан Чанос и нефть, то есть ответ - Чанос достаточно долгое время шортил акции сланцевых компаний США, утверждая что эта бизнес модель огромный обман и она экономически невыгодна для акционеров и по 50-60 долларов за баррель. Если все это правда, то в ближайшие годы мы увидим выпадение огромного объема добычи нефти с рынка и как следствие уход большого количества газа (40 процентов добычи газа в США - попутный сланцевый газ), что должно привести к росту цен на нефть и газ при восстановлении спроса.

В последнее время очень часто компании используют различные корректировки (adjustments) к финансовым показателям, которые направлены обычно на то чтобы показать как бизнес работает без одноразовых списаний или расходов на реструктуризацию. Проблема в том что в отчётности некоторых компаний эти корректировки происходят ежегодно и так под видом "одноразовых" расходов компания прячет часть своих операционных расходов завышая финансовые показатели.

Подробнее с этой и другими уловками и примерами можно ознакомиться в прилагаемой презентации.

Современные проблемы требуют современных решений, а сумасшедшие времена сумасшедших прогнозов.

Такого наверное больше не будет на канале, но я думаю что сейчас есть два основных варианта развития коронакризиса и влияния его на рынок нефти и газа.

1) Некоторые эпидемиологи считают что введение карантина не сильно снижает последствия коронакризиса. Если это так, то при открытии США, Германии от карантина не будет серьезных последствий в плане эпидемии и весь мир достаточно быстро откроется. В таком случае рынок нефти с текущими отрицательными ценами лишится большого объёма добычи, который не будет быстро восстановлен так как будет восстановлен спрос и мы увидим через год 100 долларов за баррель. Цены на газ в случае смерти сланца тоже сильно вырастут - удвоятся в США (уже растут). Реализации этого сценария может помешать лишь создание американской сланцевой госкомпании с поддержкой государства и выкупом её долгов. Ни в коем случае не рекомендую обыгрывать этот вариант лонгом фьючерсов на нефть, а вот взять сильные нефтяные компании которые сильно упали (упадут) можно.

2) Некоторые эпидемиологи неправы и мы получим вторую волну эпидемии и закрытия экономик из-за вируса. Здесь однозначно спрос на нефть останется низким ещё очень долгое время. Для России это плохой сценарий, но он как и первый в итоге приведет к высоким ценам, просто ждать их нужно будет долго и по пути к ним с рынка уйдет ещё больший объем добычи.

#сумасшедшиепрогнозы

Такого наверное больше не будет на канале, но я думаю что сейчас есть два основных варианта развития коронакризиса и влияния его на рынок нефти и газа.

1) Некоторые эпидемиологи считают что введение карантина не сильно снижает последствия коронакризиса. Если это так, то при открытии США, Германии от карантина не будет серьезных последствий в плане эпидемии и весь мир достаточно быстро откроется. В таком случае рынок нефти с текущими отрицательными ценами лишится большого объёма добычи, который не будет быстро восстановлен так как будет восстановлен спрос и мы увидим через год 100 долларов за баррель. Цены на газ в случае смерти сланца тоже сильно вырастут - удвоятся в США (уже растут). Реализации этого сценария может помешать лишь создание американской сланцевой госкомпании с поддержкой государства и выкупом её долгов. Ни в коем случае не рекомендую обыгрывать этот вариант лонгом фьючерсов на нефть, а вот взять сильные нефтяные компании которые сильно упали (упадут) можно.

2) Некоторые эпидемиологи неправы и мы получим вторую волну эпидемии и закрытия экономик из-за вируса. Здесь однозначно спрос на нефть останется низким ещё очень долгое время. Для России это плохой сценарий, но он как и первый в итоге приведет к высоким ценам, просто ждать их нужно будет долго и по пути к ним с рынка уйдет ещё больший объем добычи.

#сумасшедшиепрогнозы

Почему сланцевики снова не заполнят сразу выпадающие объемы на рынке при высоких ценах (50-60 долларов за баррель)?

Сегодня я познакомил вас с презентацией Джима Чаноса - человека который шортил любимый многими Энрон и сделал много других очень крутых предсказаний. По сути Чанос единственный реально успешный шортист в мире. За долгую карьеру он ни разу не остался без штанов несмотря на старания различных мошенников.

Чанос считает, что большая часть сланцевой добычи экономически невыгодна при цене даже 60 долларов за баррель.

Так почему не появится новая сланцевая нефть как при кризисе 2016 года?

Есть информация что сланцевики использовали последние годы самые лучшие месторождения (которые истощаются намного быстрее чем они показывали в моделе своим кредиторам) и добыча на других будет намного дороже. Проблема сланцевой добычи ещё и в том что на неё теперь будет очень трудно привлечь деньги. Память свежа и банки и акционеры будут помнить недавно сгоревшие деньги. Вряд ли кто захочет повторить. Поэтому я очень сомневаюсь в быстром сланцевом ренессансе.

Сегодня я познакомил вас с презентацией Джима Чаноса - человека который шортил любимый многими Энрон и сделал много других очень крутых предсказаний. По сути Чанос единственный реально успешный шортист в мире. За долгую карьеру он ни разу не остался без штанов несмотря на старания различных мошенников.

Чанос считает, что большая часть сланцевой добычи экономически невыгодна при цене даже 60 долларов за баррель.

Так почему не появится новая сланцевая нефть как при кризисе 2016 года?

Есть информация что сланцевики использовали последние годы самые лучшие месторождения (которые истощаются намного быстрее чем они показывали в моделе своим кредиторам) и добыча на других будет намного дороже. Проблема сланцевой добычи ещё и в том что на неё теперь будет очень трудно привлечь деньги. Память свежа и банки и акционеры будут помнить недавно сгоревшие деньги. Вряд ли кто захочет повторить. Поэтому я очень сомневаюсь в быстром сланцевом ренессансе.

Тест на знание фондового рынка

Составил для вас тест из 10 вопросов на знание фондового рынка. Вопросы от простых до средних. Время подумать для каждого вопроса - 1 минута.

Проверить свои знания и пройти тест можно по ссылке: http://t.me/QuizBot?start=lxMiGcvZ

Составил для вас тест из 10 вопросов на знание фондового рынка. Вопросы от простых до средних. Время подумать для каждого вопроса - 1 минута.

Проверить свои знания и пройти тест можно по ссылке: http://t.me/QuizBot?start=lxMiGcvZ

Quiz Directory

Тест на знание Фондового рынка

Тест на знание работы Фондового рынка и ценных бумаг / 10 questions

Перечень консервативных оценок акций на 26.04.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

Как потерять деньги на бирже?

Как говорит Баффет "Первое правило инвестиций - не терять деньги". Иногда чтобы понять как уберечь себя от чего-то нужно знать что делать не нужно - правила безопасности.

Сегодня мы разберем один из наиболее популярных способов потерять деньги на бирже - покупать то, что не понимаешь потому что оно растет (растет, значит будет расти) или падает (дёшево, значит будет расти).

Недавно самым популярным инструментом американских ритейл инвесторов, инвестирующих через платформу Robinhood стал ETF на нефть - USO.

Почему он стал самым популярным можно догадываться, но скорее всего логика инвесторов была такой, что нефть упала слишком сильно и ниже упасть не может. В итоге нефть упала ещё ниже и многие "инвесторы" потеряли большую часть вложенных средств.

Почему так произошло и почему так делать не надо?

Скорее всего, "инвесторы" не читали во что вкладывает деньги фонд USO. Я считаю необходимым знать что содержится в ETF, который вы покупаете.

В противном случае может оказаться, что ваш ETF окажется пустышкой в моменты кризиса.

Не читая того что содержится в фонде "инвесторы" покупали его, думая что цена не может быть ниже - это ошибка, которая может стоить вам вложений, а в случае вложения в деривативы и больше.

Собственно вывод - не покупать ничего, что упало просто потому что оно упало, понимать что содержится в ETF.

Примеров второго типа поведения огромное множество, в большинстве случаев их называют пузыри. Активы растут в цене и тем самым привлекают внимание других "инвесторов", которые боятся упустить рост и поэтому покупают, даже если думают что переплачивают. Такую ошибку совершил даже легендарный Стэнли Дракенмиллер. Дракенмиллер долгое время следил за ростом интернет-бумаг при буме доткомов 90-х. Он понимал, что это пузырь и нужно продавать бумаги чтобы заработать на падении, но бумаги продолжали расти. Дракенмиллер не мог видеть как все зарабатывают, а фонд Сороса под его управлением не даёт такой доходности и он не выдержал - собрал команду новичков на рынке и дал им собрать портфель интернет-компаний. В итоге бумаги действительно какое-то время ещё росли, но все кончилось большим падением цен на эти акции и убытком для фонда. Когда Дракенмиллера спросили что он из этого выучил, он сказал что ровным счётом ничего. Он просто не должен был этого делать.

Вывод: покупать любую бумагу просто потому что растет - неправильное поведение инвестора и скорее всего приведет к потере капитала.

Как говорит Баффет "Первое правило инвестиций - не терять деньги". Иногда чтобы понять как уберечь себя от чего-то нужно знать что делать не нужно - правила безопасности.

Сегодня мы разберем один из наиболее популярных способов потерять деньги на бирже - покупать то, что не понимаешь потому что оно растет (растет, значит будет расти) или падает (дёшево, значит будет расти).

Недавно самым популярным инструментом американских ритейл инвесторов, инвестирующих через платформу Robinhood стал ETF на нефть - USO.

Почему он стал самым популярным можно догадываться, но скорее всего логика инвесторов была такой, что нефть упала слишком сильно и ниже упасть не может. В итоге нефть упала ещё ниже и многие "инвесторы" потеряли большую часть вложенных средств.

Почему так произошло и почему так делать не надо?

Скорее всего, "инвесторы" не читали во что вкладывает деньги фонд USO. Я считаю необходимым знать что содержится в ETF, который вы покупаете.

В противном случае может оказаться, что ваш ETF окажется пустышкой в моменты кризиса.

Не читая того что содержится в фонде "инвесторы" покупали его, думая что цена не может быть ниже - это ошибка, которая может стоить вам вложений, а в случае вложения в деривативы и больше.

Собственно вывод - не покупать ничего, что упало просто потому что оно упало, понимать что содержится в ETF.

Примеров второго типа поведения огромное множество, в большинстве случаев их называют пузыри. Активы растут в цене и тем самым привлекают внимание других "инвесторов", которые боятся упустить рост и поэтому покупают, даже если думают что переплачивают. Такую ошибку совершил даже легендарный Стэнли Дракенмиллер. Дракенмиллер долгое время следил за ростом интернет-бумаг при буме доткомов 90-х. Он понимал, что это пузырь и нужно продавать бумаги чтобы заработать на падении, но бумаги продолжали расти. Дракенмиллер не мог видеть как все зарабатывают, а фонд Сороса под его управлением не даёт такой доходности и он не выдержал - собрал команду новичков на рынке и дал им собрать портфель интернет-компаний. В итоге бумаги действительно какое-то время ещё росли, но все кончилось большим падением цен на эти акции и убытком для фонда. Когда Дракенмиллера спросили что он из этого выучил, он сказал что ровным счётом ничего. Он просто не должен был этого делать.

Вывод: покупать любую бумагу просто потому что растет - неправильное поведение инвестора и скорее всего приведет к потере капитала.

{kind=link}

На этой неделе я понял откуда у людей появляется желание "выкупать дно".

В интернете появляется очень много постов с содержанием: "Я купил акции компании XYZ и заработал 50%+ за X дней". Люди думают что нужно просто выкупать дно и тогда ты получишь такие же проценты и все будет круто.

На деле, практически во всех случаях в этих постах отсутствует самое главное - разумная мотивация к покупке акции и разумная мотивация к её продаже.

Сейчас во время коронавируса очень трудно понять что будет с какой то компанией, так как из-за вируса пространство вариантов будущего очень широко и предсказать какой из сценариев реализуется практически невозможно. Поэтому акции многих компаний не являются однозначно хорошей инвестицией. Недавно мы узнали, что Уоррен Баффет в коронакризис продал акции всех авиакомпаний, которыми владел. Баффет считает, что бизнес этих компаний в ближайшие 3-4 года не восстановится к докризисным уровням, но это всего лишь Баффет, а не гуру, который покупает авиалинии потому что у них нормальная долговая нагрузка (Долг к докризисному ебитда < 2) и потому что их акциями владеет Баффет.

Главный урок должен быть в том, что многие кто бездумно "выкупает" дно будет наказан полной потерей капитала. Эти люди вряд ли снова задумаются о том чтобы покупать что-то просто потому что это упало, а подумает как изменился бизнес компании? Что может с ним быть в ближайшие годы? Какой инвестиционный тезис в акциях этой компании?

Все остальное просто спекуляции. Сегодня купил и заработал 50+% (повезло), завтра купил и потерял 90+% (не повезло). К сожалению такова суровая реальность.

P.S. Интересно что многие наиболее популярные акции в сервисе для ритейл-инвесторов Робингуд показали одну из самых худших доходностей в этом году.

Будьте осторожны, не поддавайтесь стадному инстинкту, инвестируйте в то что понимаете!

В интернете появляется очень много постов с содержанием: "Я купил акции компании XYZ и заработал 50%+ за X дней". Люди думают что нужно просто выкупать дно и тогда ты получишь такие же проценты и все будет круто.

На деле, практически во всех случаях в этих постах отсутствует самое главное - разумная мотивация к покупке акции и разумная мотивация к её продаже.

Сейчас во время коронавируса очень трудно понять что будет с какой то компанией, так как из-за вируса пространство вариантов будущего очень широко и предсказать какой из сценариев реализуется практически невозможно. Поэтому акции многих компаний не являются однозначно хорошей инвестицией. Недавно мы узнали, что Уоррен Баффет в коронакризис продал акции всех авиакомпаний, которыми владел. Баффет считает, что бизнес этих компаний в ближайшие 3-4 года не восстановится к докризисным уровням, но это всего лишь Баффет, а не гуру, который покупает авиалинии потому что у них нормальная долговая нагрузка (Долг к докризисному ебитда < 2) и потому что их акциями владеет Баффет.

Главный урок должен быть в том, что многие кто бездумно "выкупает" дно будет наказан полной потерей капитала. Эти люди вряд ли снова задумаются о том чтобы покупать что-то просто потому что это упало, а подумает как изменился бизнес компании? Что может с ним быть в ближайшие годы? Какой инвестиционный тезис в акциях этой компании?

Все остальное просто спекуляции. Сегодня купил и заработал 50+% (повезло), завтра купил и потерял 90+% (не повезло). К сожалению такова суровая реальность.

P.S. Интересно что многие наиболее популярные акции в сервисе для ритейл-инвесторов Робингуд показали одну из самых худших доходностей в этом году.

Будьте осторожны, не поддавайтесь стадному инстинкту, инвестируйте в то что понимаете!

О максимальном убытке Berkshire. Люди наверное подумают, что у Berkshire все плохо и поэтому максимальный убыток. На самом деле максимальный убыток получился из-за того, что согласно новым принципам учёта, начиная с 2019 года Berkshire отражает в прибыле/убытке изменение рыночной стоимости акций компаний, которыми они владеют. В 2019 Berkshire получил рекордную прибыль, а в 1 квартале 2020 года максимальный убыток. Так и появляются заголовки журналистов.

Forwarded from MarketTwits

⚠️🇺🇸#авиа #трейд #buffet #инсайдер

BERKSHIRE HATHAWAY РАСПРОДАЛА ВСЕ СВОИ АКЦИИ АВИАКОМПАНИЙ США. Среди них акции United Airlines #UAL , Delta Airlines #DAL, American Airlines #AAL и Southwest Airlines #LUV - БАФФЕТ

Я думаю, есть отрасли, к сожалению, сфера авиаперевозок в их числе, которым был нанесен серьезный ущерб из-за предписанных ограничений, вызванных событиями, которые далеко за рамками того, что мы можем контролировать - Баффет

#BRK Berkshire Hathaway в 1кв 2020г понес убытки почти на $50 млрд. Это максимальный убыток за всю историю компании. - отчетность - CNBC

BERKSHIRE HATHAWAY РАСПРОДАЛА ВСЕ СВОИ АКЦИИ АВИАКОМПАНИЙ США. Среди них акции United Airlines #UAL , Delta Airlines #DAL, American Airlines #AAL и Southwest Airlines #LUV - БАФФЕТ

Я думаю, есть отрасли, к сожалению, сфера авиаперевозок в их числе, которым был нанесен серьезный ущерб из-за предписанных ограничений, вызванных событиями, которые далеко за рамками того, что мы можем контролировать - Баффет

#BRK Berkshire Hathaway в 1кв 2020г понес убытки почти на $50 млрд. Это максимальный убыток за всю историю компании. - отчетность - CNBC

Перечень консервативных оценок акций на 03.05.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

С Днём Победы!

Друзья, поздравляю вас с Днём Великой Победы! Это важный день нашей истории про который нельзя забывать!

Берегите себя! Будьте здоровы и счастливы!

Друзья, поздравляю вас с Днём Великой Победы! Это важный день нашей истории про который нельзя забывать!

Берегите себя! Будьте здоровы и счастливы!

{kind=link}

Риск, которого сейчас нет в ценах

Сегодня я хочу рассказать вам одну страшилку, которую вы возможно уже где-то слышали, но скорее всего не предавали ей значения. На мой взгляд это серьезный риск и его стоит учитывать при составлении портфеля. Особенно важен этот риск для тех кто уже собрал свой "пенсионный" портфель, то есть не предполагает будущих взносов.

Итак, на мир обрушилась напасть в виде нового очень заразного коронавируса. Страны были вынуждены закрыть экономики, но для того чтобы поддержать людей и экономику многие страны начали печатать деньги. Чемпионом здесь безусловно выступает США. С экономической точки зрения добавление денег в экономику при таком кризисе абсолютно правильное действие, так как это позволяет поддержать спрос и сгладить дефляционный кризис. Проблема в том что при такой поддержке можно переборщить и перейти из дефляционного кризиса в высокую инфляцию. Никто не знает как текущие действия государств отразятся на будущей инфляции, но рынки уверены, что в ближайшие годы высокой инфляции не будет. При раздаче денег спрос будет поддержан, но люди же сидят дома и объем предложения товаров и услуг, скорее всего, будет меньше. Таким образом, дефляционный кризис при сильной господдержке спроса может привести к всплеску инфляции (обесценению валюты).

Какие активы пострадают сильнее всего в данном сценарии?

Кэш и долговые обязательства ставки по которым достаточно низкие.

Какие активы могут уберечь от инфляции?

Золото - универсальный исторический хранитель стоимости.

Акции - акции сильных компаний в номинальном выражении должны расти за счёт роста будущих денежных потоков в уже новой более дешёвой валюте. Однако стоит отметить, что высокая инфляция, скорее всего, может привести к более высоким процентным ставкам и ставкам дисконтирования, что означает более низкую стоимость акций США, которые учитывают очень низкие ставки в своих ценах.

Одним из самых интересных и экзотических способов заработать на этом сценарии может быть покупка биткоина. Недаром, недавно известный и успешный долгие годы трейдер Пол Тюдор Джонс сказал, что ставит в текущей среде на биткоин. Не думал, что когда-нибудь буду говорить о разумности вложений в биткоины, но в данном случае биткоин выглядит очень интересно.

Биткоин имеет ограниченную эмиссию (предложение), а спрос людей, разочаровавшихся в традиционной валюте может быть очень высоким относительно предложения, что создаст дисбаланс на рынке и приведет к росту цен, который в свою очередь, скорее всего, приведет к очередному пузырю, так как в биткоин будут "заскакивать" с надеждой заработать, как это мы уже видели раньше.

Золото выглядит намного понятнее и проще в инвестициях, проблема в том, что в случае такого кризиса фонды не владеющие физическим золотом могут не обеспечить соответствующую доходность, так что самый надёжный вариант - это физическое золото (в России из-за налогов он не выгоден). Обезличенные металлические счета (ОМС) часто грешат слишком большой разницей между курсом покупки и продажи, поэтому особенно в кризисные моменты могут иметь очень большое расхождение с биржей. В связи с этим разумнее выглядят инвестиции в акции золотодобытчиков и фонды с физическим золотом.

Реализация данного сценария (инфляция) может привести к серьезной потери стоимости многими валютами. Об этом пишет в своих недавних статьях в LinkedIn Рэй Далио. Доллар США может утратить статус мировой резервной валюты, что приведет к серьезной потери стоимости вложений в долларах (кэш и облигации).

Наверное, для кого-то это сейчас звучит очень странно, но лучше иметь ввиду такой риск так как даже если он маловероятен (на чей то взгляд), то однозначно очень серьёзен.

Рэй Далио, Пол Тюдор Джонс не одни такие сумасшедшие старые инвесторы, ситуацией обеспокоены многие другие управляющие, такие как Дэвид Айнхорн, Джон Поулсон. И если вы посмотрите на факты их деньги, там где их слова. Отрицать факты намного труднее.

Советую вам, как минимум, подумать над тем как влияет на вас и на ваш портфель этот риск и быть к нему готовым.

Сегодня я хочу рассказать вам одну страшилку, которую вы возможно уже где-то слышали, но скорее всего не предавали ей значения. На мой взгляд это серьезный риск и его стоит учитывать при составлении портфеля. Особенно важен этот риск для тех кто уже собрал свой "пенсионный" портфель, то есть не предполагает будущих взносов.

Итак, на мир обрушилась напасть в виде нового очень заразного коронавируса. Страны были вынуждены закрыть экономики, но для того чтобы поддержать людей и экономику многие страны начали печатать деньги. Чемпионом здесь безусловно выступает США. С экономической точки зрения добавление денег в экономику при таком кризисе абсолютно правильное действие, так как это позволяет поддержать спрос и сгладить дефляционный кризис. Проблема в том что при такой поддержке можно переборщить и перейти из дефляционного кризиса в высокую инфляцию. Никто не знает как текущие действия государств отразятся на будущей инфляции, но рынки уверены, что в ближайшие годы высокой инфляции не будет. При раздаче денег спрос будет поддержан, но люди же сидят дома и объем предложения товаров и услуг, скорее всего, будет меньше. Таким образом, дефляционный кризис при сильной господдержке спроса может привести к всплеску инфляции (обесценению валюты).

Какие активы пострадают сильнее всего в данном сценарии?

Кэш и долговые обязательства ставки по которым достаточно низкие.

Какие активы могут уберечь от инфляции?

Золото - универсальный исторический хранитель стоимости.

Акции - акции сильных компаний в номинальном выражении должны расти за счёт роста будущих денежных потоков в уже новой более дешёвой валюте. Однако стоит отметить, что высокая инфляция, скорее всего, может привести к более высоким процентным ставкам и ставкам дисконтирования, что означает более низкую стоимость акций США, которые учитывают очень низкие ставки в своих ценах.

Одним из самых интересных и экзотических способов заработать на этом сценарии может быть покупка биткоина. Недаром, недавно известный и успешный долгие годы трейдер Пол Тюдор Джонс сказал, что ставит в текущей среде на биткоин. Не думал, что когда-нибудь буду говорить о разумности вложений в биткоины, но в данном случае биткоин выглядит очень интересно.

Биткоин имеет ограниченную эмиссию (предложение), а спрос людей, разочаровавшихся в традиционной валюте может быть очень высоким относительно предложения, что создаст дисбаланс на рынке и приведет к росту цен, который в свою очередь, скорее всего, приведет к очередному пузырю, так как в биткоин будут "заскакивать" с надеждой заработать, как это мы уже видели раньше.

Золото выглядит намного понятнее и проще в инвестициях, проблема в том, что в случае такого кризиса фонды не владеющие физическим золотом могут не обеспечить соответствующую доходность, так что самый надёжный вариант - это физическое золото (в России из-за налогов он не выгоден). Обезличенные металлические счета (ОМС) часто грешат слишком большой разницей между курсом покупки и продажи, поэтому особенно в кризисные моменты могут иметь очень большое расхождение с биржей. В связи с этим разумнее выглядят инвестиции в акции золотодобытчиков и фонды с физическим золотом.

Реализация данного сценария (инфляция) может привести к серьезной потери стоимости многими валютами. Об этом пишет в своих недавних статьях в LinkedIn Рэй Далио. Доллар США может утратить статус мировой резервной валюты, что приведет к серьезной потери стоимости вложений в долларах (кэш и облигации).

Наверное, для кого-то это сейчас звучит очень странно, но лучше иметь ввиду такой риск так как даже если он маловероятен (на чей то взгляд), то однозначно очень серьёзен.

Рэй Далио, Пол Тюдор Джонс не одни такие сумасшедшие старые инвесторы, ситуацией обеспокоены многие другие управляющие, такие как Дэвид Айнхорн, Джон Поулсон. И если вы посмотрите на факты их деньги, там где их слова. Отрицать факты намного труднее.

Советую вам, как минимум, подумать над тем как влияет на вас и на ваш портфель этот риск и быть к нему готовым.

{kind=link}