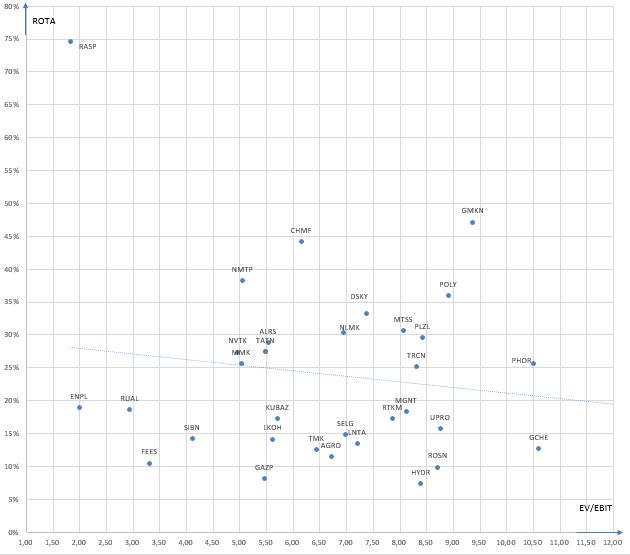

Карта рынка на 31.05.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Протесты и ограбления в США - новый удар бизнесу в коронакризис

Если вы смотрите хоть какие-то новости или новостные каналы, то конечно уже знаете о протестах и погромах в США, которые начались после непреднамеренного убийства афроамериканца Джорджа Флойда. Обычно в таких случаях люди требуют наказания для виновных, но в данном случае насилие привело к ещё большим беспорядкам и насилию, подобно сериалу Фарго (массовой стрельбы ещё не произошло). Безработные после коронакризиса люди, получающие от государства выплаты, позволяющие прожить, отправились крушить и "лутать" (обворовывать) магазины и это очередной удар по бизнесу. Многие ритейлеры были вынуждены временно закрыть магазины. Но досталось не только крупному бизнесу, но и сотням семейных кафе/магазинов. Очевидно, что им после двойного удара будет практически невозможно оправиться.

Проблема в том что подобный процесс остановить крайне сложно, так как если пытаться остановить его жестко, это может привести к настоящей бойне (в США у людей есть оружие). Если же отнестись к этому слишком мягко и не наказывать строго людей, то появляются неправильные стимулы, так как почему бы не пойти и что-нибудь украсть если за это ничего не будет и другие так делают? Социальное принятие делает свое дело.

Все это при наличии достаточно высоких выплат безработным говорит о том что рынок труда и бизнесы в США будут восстановливаться после кризиса значительно дольше, чем ожидалось. Люди не захотят пойти работать на зарплату чуть выше выплат, если можно просто получать выплаты и даже красть. Все больше понимания, что американская мечта сломана (социальные лифты отсутствуют), а люди обречены быть теми кем им "дадут" быть. Дорогое образование и лёгкие/быстрые успехи стартаперов явно не ведут к поощрению долгого и тяжёлого труда, позволяющего стать кем захочешь.

Российский малый бизнес также получил значительный удар. Ведь у нас нет возможности оказывать помощь людям и предпринимателям, аналогично объемам поддержки людей и бизнесов в США. Поэтому я призываю если у вас есть возможность не отказывайтесь от услуг/товаров малых предпринимателей, которые вам нравятся и нужны. Только люди в нашей стране могут спасти малый бизнес и большая часть малого бизнеса именно для людей.

Одним из примеров бизнесов, оказавшихся в трудной ситуации является кофейня ST Coffee моего друга Данилы, которую он открыл в прошлом году, не ожидая кризиса подобного масштаба. Она расположена в Москве на Бутырской улице, д.5 не так далеко от входа в метро Савёловская. Данила решил сделать бизнес для людей, не экономя на качестве кофе, но демпингуя популярные кафе. На этой неделе кофейня уже открывается и работает с 10 до 21 и вы можете получить скидку на все кофе и чай, представив продавцу, прилагаемое фото. Поддержим малый бизнес в стране вместе!

Если вы смотрите хоть какие-то новости или новостные каналы, то конечно уже знаете о протестах и погромах в США, которые начались после непреднамеренного убийства афроамериканца Джорджа Флойда. Обычно в таких случаях люди требуют наказания для виновных, но в данном случае насилие привело к ещё большим беспорядкам и насилию, подобно сериалу Фарго (массовой стрельбы ещё не произошло). Безработные после коронакризиса люди, получающие от государства выплаты, позволяющие прожить, отправились крушить и "лутать" (обворовывать) магазины и это очередной удар по бизнесу. Многие ритейлеры были вынуждены временно закрыть магазины. Но досталось не только крупному бизнесу, но и сотням семейных кафе/магазинов. Очевидно, что им после двойного удара будет практически невозможно оправиться.

Проблема в том что подобный процесс остановить крайне сложно, так как если пытаться остановить его жестко, это может привести к настоящей бойне (в США у людей есть оружие). Если же отнестись к этому слишком мягко и не наказывать строго людей, то появляются неправильные стимулы, так как почему бы не пойти и что-нибудь украсть если за это ничего не будет и другие так делают? Социальное принятие делает свое дело.

Все это при наличии достаточно высоких выплат безработным говорит о том что рынок труда и бизнесы в США будут восстановливаться после кризиса значительно дольше, чем ожидалось. Люди не захотят пойти работать на зарплату чуть выше выплат, если можно просто получать выплаты и даже красть. Все больше понимания, что американская мечта сломана (социальные лифты отсутствуют), а люди обречены быть теми кем им "дадут" быть. Дорогое образование и лёгкие/быстрые успехи стартаперов явно не ведут к поощрению долгого и тяжёлого труда, позволяющего стать кем захочешь.

Российский малый бизнес также получил значительный удар. Ведь у нас нет возможности оказывать помощь людям и предпринимателям, аналогично объемам поддержки людей и бизнесов в США. Поэтому я призываю если у вас есть возможность не отказывайтесь от услуг/товаров малых предпринимателей, которые вам нравятся и нужны. Только люди в нашей стране могут спасти малый бизнес и большая часть малого бизнеса именно для людей.

Одним из примеров бизнесов, оказавшихся в трудной ситуации является кофейня ST Coffee моего друга Данилы, которую он открыл в прошлом году, не ожидая кризиса подобного масштаба. Она расположена в Москве на Бутырской улице, д.5 не так далеко от входа в метро Савёловская. Данила решил сделать бизнес для людей, не экономя на качестве кофе, но демпингуя популярные кафе. На этой неделе кофейня уже открывается и работает с 10 до 21 и вы можете получить скидку на все кофе и чай, представив продавцу, прилагаемое фото. Поддержим малый бизнес в стране вместе!

{kind=link}

Первая часть повествования означает, что отрасли, пострадавшие от вируса в США и от протестов - оффлайн ритейлеры, рестораны, некоторые фастфуды, туризм, скорее всего, будут восстанавливаться дольше и сложнее и поэтому с покупкой акций компаний из этих отраслей в США стоит быть осторожнее - как минимум дважды просчитать риски банкротства и продолжения низкой выручки.

Как возможно будет выглядеть вторая волна коронавируса?

Экономисты, пытающиеся спрогнозировать последствия пандемии коронависа, часто говорят о возможности второй волны и её влиянии на экономику.

Недавно во многих странах прошли массовые мероприятия, осуждающие убийство Джорджа Флойда в США. В США же прошли не просто массовые мероприятия, но и массовые беспорядки, которые заставили президента США стянуть в Нью-Йорк силы нацгвардии. Если вы видели видео или фото с массовых мероприятий и беспорядков в США и других странах, то наверное задавали себе вопрос - Неужели вирус больше не проблема и не будет распространяться в такой ситуации?

Примерно через 2 недели мы узнаем ответ на этот вопрос.

Скорее всего можно ожидать вторую волну коронавируса в США. Главный для инвестора вопрос - будут ли ограничения столь же суровы как и раньше в случае распространения вируса?

Я думаю нет.

В любом случае, учитывая достаточно оптимистично оцененные акции инвестору сейчас стоит занимать более защитную позицию, то есть иметь менее 100 процентов акций в портфеле и уж точно исключить плечи. Я воспользовался ростом рынка и закрыл позиции в привелигированных акциях Саратовского НПЗ и акциях Газпрома.

Время для агрессивных покупок ещё придет, но сейчас стоит быть осторожнее.

#ltrthinking

Экономисты, пытающиеся спрогнозировать последствия пандемии коронависа, часто говорят о возможности второй волны и её влиянии на экономику.

Недавно во многих странах прошли массовые мероприятия, осуждающие убийство Джорджа Флойда в США. В США же прошли не просто массовые мероприятия, но и массовые беспорядки, которые заставили президента США стянуть в Нью-Йорк силы нацгвардии. Если вы видели видео или фото с массовых мероприятий и беспорядков в США и других странах, то наверное задавали себе вопрос - Неужели вирус больше не проблема и не будет распространяться в такой ситуации?

Примерно через 2 недели мы узнаем ответ на этот вопрос.

Скорее всего можно ожидать вторую волну коронавируса в США. Главный для инвестора вопрос - будут ли ограничения столь же суровы как и раньше в случае распространения вируса?

Я думаю нет.

В любом случае, учитывая достаточно оптимистично оцененные акции инвестору сейчас стоит занимать более защитную позицию, то есть иметь менее 100 процентов акций в портфеле и уж точно исключить плечи. Я воспользовался ростом рынка и закрыл позиции в привелигированных акциях Саратовского НПЗ и акциях Газпрома.

Время для агрессивных покупок ещё придет, но сейчас стоит быть осторожнее.

#ltrthinking

Рынок переоценен?

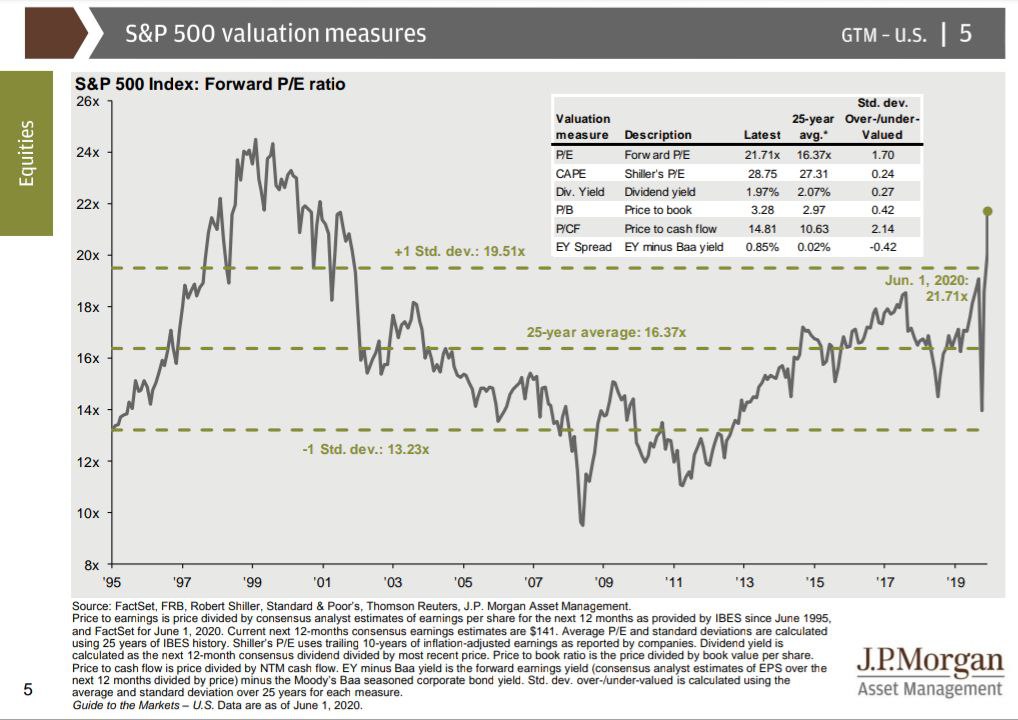

В пабликах по финансовой тематике можно встретить график форвардного P/E индекса S&P500, который сейчас превышает значения кризиса доткомов. Некоторые инвесторы считают что в связи с этим рынок крайне переоценен.

На самом деле смотреть конечно следует на прибыль не только следующего года (E в P/E), которая очевидно будет низкой, но на более дальний срок. Очевидно, участники рынка сейчас так и делают и считают коронавирус разовым событием одного года. Затем прибыль по мановению волшебной палочки ФРС снова станет прежней и даже выше. Это предположение совсем неочевидно сейчас и может быть очень опасным.

Финансовый блоггер Jesse Felder считает что рынок переоценен и готов к падению на 30-40 процентов. В своих расчетах Felder опирается на индикатор Баффета (Buffet's yardstick), который представляет собой отношение капитализации рынка акций США к ВВП США. Проблема данного индикатора сейчас в том что резкое падение ВВП как и падение прибылей корпораций непостоянно. Скорее всего ВВП США после провала в 1-2 квартале восстановится к концу года, но до какой величины непонятно.

Мне нравится смотреть на рынок акций исходя из ожидаемой доходности рынка в следующие 10 лет и использовать для этого не индикатор Баффета и даже не CAPE Шиллера, а долю акций в активах инвесторов, которая исторически является лучшим предиктором будущей доходности рынка.

Исходя из данного показателя если вы сейчас покупаете индекс S&P500, то можете ожидать доходность в следующие 10 лет в размере 3 процентов. Много или мало это решать каждому, но на мой взгляд вложения в рисковые активы какими являются акции должны приносить большую отдачу, следовательно для меня рынок США сейчас в среднем является переоцененным.

Это не значит что рынок скоро упадет, он вполне может продолжить расти, но это значит что вкладывая сейчас деньги пассивно в етф на индекс S&P500 вы получите в следующие 10 лет доходность примерно в 3 процента, но за это время можете ожидать и сильные падения (более 30 процентов) и избыточный рост.

С учётом таких ожиданий среднему инвестору сейчас лучше снизить долю акций в портфеле.

В пабликах по финансовой тематике можно встретить график форвардного P/E индекса S&P500, который сейчас превышает значения кризиса доткомов. Некоторые инвесторы считают что в связи с этим рынок крайне переоценен.

На самом деле смотреть конечно следует на прибыль не только следующего года (E в P/E), которая очевидно будет низкой, но на более дальний срок. Очевидно, участники рынка сейчас так и делают и считают коронавирус разовым событием одного года. Затем прибыль по мановению волшебной палочки ФРС снова станет прежней и даже выше. Это предположение совсем неочевидно сейчас и может быть очень опасным.

Финансовый блоггер Jesse Felder считает что рынок переоценен и готов к падению на 30-40 процентов. В своих расчетах Felder опирается на индикатор Баффета (Buffet's yardstick), который представляет собой отношение капитализации рынка акций США к ВВП США. Проблема данного индикатора сейчас в том что резкое падение ВВП как и падение прибылей корпораций непостоянно. Скорее всего ВВП США после провала в 1-2 квартале восстановится к концу года, но до какой величины непонятно.

Мне нравится смотреть на рынок акций исходя из ожидаемой доходности рынка в следующие 10 лет и использовать для этого не индикатор Баффета и даже не CAPE Шиллера, а долю акций в активах инвесторов, которая исторически является лучшим предиктором будущей доходности рынка.

Исходя из данного показателя если вы сейчас покупаете индекс S&P500, то можете ожидать доходность в следующие 10 лет в размере 3 процентов. Много или мало это решать каждому, но на мой взгляд вложения в рисковые активы какими являются акции должны приносить большую отдачу, следовательно для меня рынок США сейчас в среднем является переоцененным.

Это не значит что рынок скоро упадет, он вполне может продолжить расти, но это значит что вкладывая сейчас деньги пассивно в етф на индекс S&P500 вы получите в следующие 10 лет доходность примерно в 3 процента, но за это время можете ожидать и сильные падения (более 30 процентов) и избыточный рост.

С учётом таких ожиданий среднему инвестору сейчас лучше снизить долю акций в портфеле.

{kind=link}

Подобные графики я и имел ввиду. Все не так плохо как показывает график, но и рынок явно недешев, учитывая ситуацию.

Forwarded from MarketTwits

⚠️🇺🇸#акции #сша #warning #макро #наблюдение

АКЦИИ США - SMALL CAPS ПЕРЕОЦЕНЕНЫ КАК НИКОГДА В ИСТОРИИ

——————————-

👉 ПОКУПАЯ SP500 СЕЙЧАС, ВЫ ПОКУПАЕТЕ ДОРОГО

👉 DRUCKENMILLER : СООТНОШЕНИЕ RISK-REWARD В АКЦИЯХ САМОЕ УЖАСНОЕ, КОТОРОЕ Я ВИДЕЛ В ЖИЗНИ

👉 GUNDLACH ШОРТИТ АКЦИИ

❗️👉 РЕАКЦИЯ ФРС США

АКЦИИ США - SMALL CAPS ПЕРЕОЦЕНЕНЫ КАК НИКОГДА В ИСТОРИИ

——————————-

👉 ПОКУПАЯ SP500 СЕЙЧАС, ВЫ ПОКУПАЕТЕ ДОРОГО

👉 DRUCKENMILLER : СООТНОШЕНИЕ RISK-REWARD В АКЦИЯХ САМОЕ УЖАСНОЕ, КОТОРОЕ Я ВИДЕЛ В ЖИЗНИ

👉 GUNDLACH ШОРТИТ АКЦИИ

❗️👉 РЕАКЦИЯ ФРС США

Интересная информация из гида по рынкам от JP Morgan на 1 июня 2020 года

В новом гиде по рынкам много интересной информации, но начнем с вопроса которым закончили, а именно переоценен ли рынок и какую доходность ждать инвестору в акции США (S&P500).

Исходя из регрессии форвардного P/E, который на 1 июня составил 21,7, и средней доходности рынка в следующие 5 лет можно сделать вывод, что в среднем в следующие 5 лет рынок приносил отрицательрую доходность.

Однако, разброс доходности на следующие 5 лет был существенным от около -3% до почти 9%.

Если же пытаться спрогнозировать доходность в следующий год, то из графика видно насколько это неточно (разброс точек относительно прямой) и соответственно не стоит времени и усилий.

В новом гиде по рынкам много интересной информации, но начнем с вопроса которым закончили, а именно переоценен ли рынок и какую доходность ждать инвестору в акции США (S&P500).

Исходя из регрессии форвардного P/E, который на 1 июня составил 21,7, и средней доходности рынка в следующие 5 лет можно сделать вывод, что в среднем в следующие 5 лет рынок приносил отрицательрую доходность.

Однако, разброс доходности на следующие 5 лет был существенным от около -3% до почти 9%.

Если же пытаться спрогнозировать доходность в следующий год, то из графика видно насколько это неточно (разброс точек относительно прямой) и соответственно не стоит времени и усилий.

{kind=link}

Что касается недооценки/переоценки, то все индикаторы (форвардный P/E, CAPE Шиллера, дивидендная доходность, цена/балансовая стоимость, цена/денежный поток) за исключением разницы между доходностью акций и облигаций показывают историческую переоцененность, но сильную переоцененность показывают только P/E и P/CF (цена/денежный поток), 1,7 и 2,14 стандартных отклонений от среднего, но как я упоминал ранее, это оценки относительно плохого года, рынку важнее что будет дальше, а не просто результаты одного года.

{kind=link}

Что будет дальше?

Консенсус аналитиков закладывает V-образное восстановление прибылей компаний и их дальнейший рост с темпами сопоставимыми темпам роста прибылей за последние годы.

На мой взгляд это абсолютно невероятный сценарий, как минимум, по двум причинам:

1) налоги, они скорее всего будут больше, а последние годы прибыли компаний неплохо выросли за счёт снижения налоговой нагрузки на компании. Будут больше потому что за все нужно платить и за гос помощь при коронавирусе тоже.

2) Зарплаты. Уже сейчас есть тренд на рост зарплат, пока не четкий и выглядит как разовое явление, но в США очень много говорят о неравенстве доходов и о том что распределение создаваемого "пирога" несправедливо. Возможно, это будет не рост зарплат, а выплаты людям за счёт более высоких налогов на корпорации, но думаю такой рост будет скорее всего. Сейчас, уже некоторые люди в США получают пособие больше заработной платы во время работы, очевидно никакой причины возвращаться работать за более низкую оплату у них при таком раскладе нет.

Собственно эти два момента, скорее всего, в лучшем случае оставят рентабельность по чистой прибыли корпораций на текущей уровне (раньше она росла), в худшем же случае снизят её и рост корпоративный прибылей будет намного более скромным.

Это лишь мои мысли. Я не живу в США и вижу лишь часть ситуации. В недавнем интервью известный гуру-инвестор Мониш Пабрай, живущий в США, и общающийся с Баффетом и Мунгером, сказал что не ожидает восстановление экономики и многих бизнесов до докризисного уровня даже в течение 5 лет. Такой риск конечно совсем не учтен в текущих рыночных оценках.

Консенсус аналитиков закладывает V-образное восстановление прибылей компаний и их дальнейший рост с темпами сопоставимыми темпам роста прибылей за последние годы.

На мой взгляд это абсолютно невероятный сценарий, как минимум, по двум причинам:

1) налоги, они скорее всего будут больше, а последние годы прибыли компаний неплохо выросли за счёт снижения налоговой нагрузки на компании. Будут больше потому что за все нужно платить и за гос помощь при коронавирусе тоже.

2) Зарплаты. Уже сейчас есть тренд на рост зарплат, пока не четкий и выглядит как разовое явление, но в США очень много говорят о неравенстве доходов и о том что распределение создаваемого "пирога" несправедливо. Возможно, это будет не рост зарплат, а выплаты людям за счёт более высоких налогов на корпорации, но думаю такой рост будет скорее всего. Сейчас, уже некоторые люди в США получают пособие больше заработной платы во время работы, очевидно никакой причины возвращаться работать за более низкую оплату у них при таком раскладе нет.

Собственно эти два момента, скорее всего, в лучшем случае оставят рентабельность по чистой прибыли корпораций на текущей уровне (раньше она росла), в худшем же случае снизят её и рост корпоративный прибылей будет намного более скромным.

Это лишь мои мысли. Я не живу в США и вижу лишь часть ситуации. В недавнем интервью известный гуру-инвестор Мониш Пабрай, живущий в США, и общающийся с Баффетом и Мунгером, сказал что не ожидает восстановление экономики и многих бизнесов до докризисного уровня даже в течение 5 лет. Такой риск конечно совсем не учтен в текущих рыночных оценках.

{kind=link}

Если смотреть на источники роста чистой прибыли на акцию за последние годы, то видно что "львиную" долю роста прибыли занимает увеличение рентабельности в 17-18 году.

{kind=link}

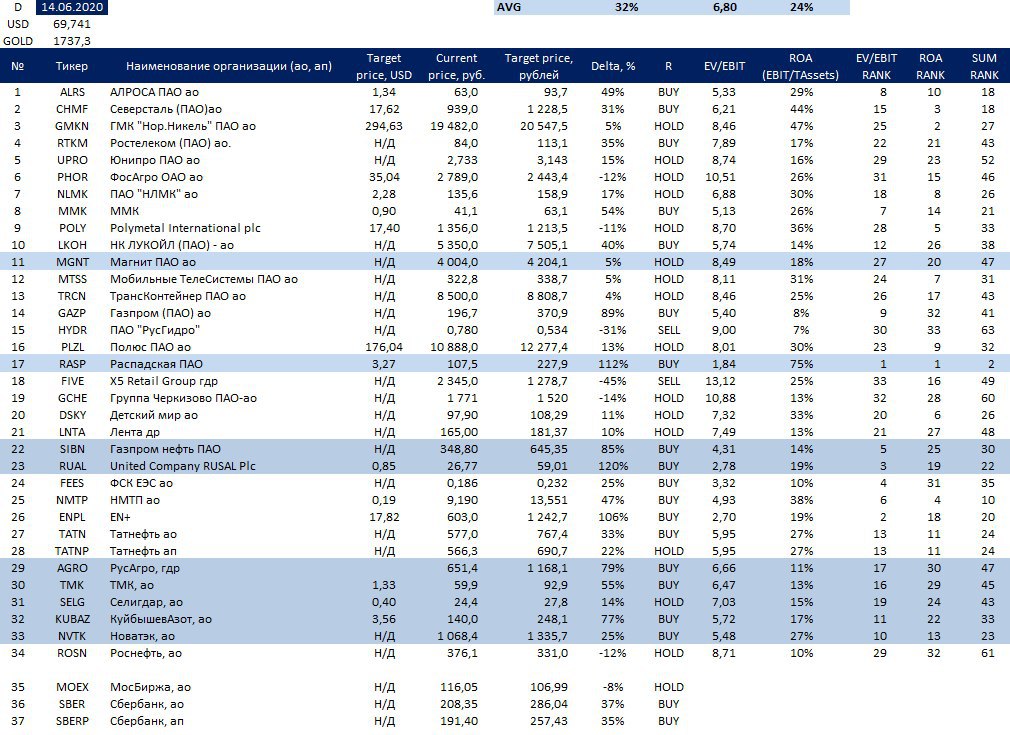

Перечень консервативных оценок акций на 14.06.2020

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

Рекомендации показаны индикативно, то есть отражают разницу между ценой и оценкой (HOLD означает нейтральную рекомендацию):

{kind=link}

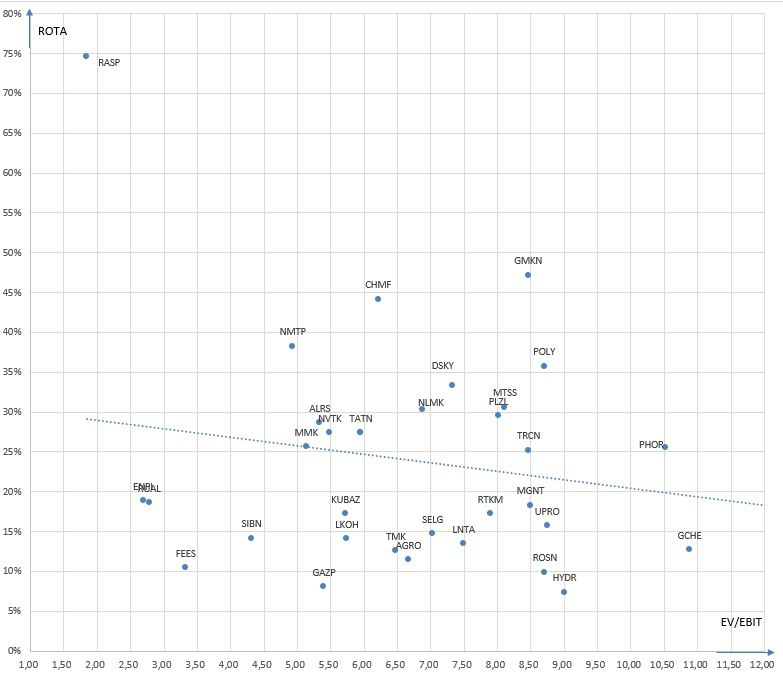

Карта рынка на 14.06.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}

Сегодня на рынке выстрелила одна из самых интересных позиций согласно Карте рынка - НМТП. Акция выросла на объявлении неожиданно высокого дивиденда.

Если вы присмотретись к карте рынка, то увидите, что НМТП одна из наиболее дешёвых высокорентабельных компаний.

НМТП была бы более интересной компанией если бы имела частных акционеров, но так как мажоритарным акционером является госкомпания Транснефть, то создание стоимости для акционеров "напрямую" под вопросом. Сейчас компания уже не выглядит очень дешёвой.

Если вы присмотретись к карте рынка, то увидите, что НМТП одна из наиболее дешёвых высокорентабельных компаний.

НМТП была бы более интересной компанией если бы имела частных акционеров, но так как мажоритарным акционером является госкомпания Транснефть, то создание стоимости для акционеров "напрямую" под вопросом. Сейчас компания уже не выглядит очень дешёвой.

11 июня в системе FRED вышли новые данные о статистике экономики США за 1 квартал 2020 года исходя из которых можно уточнить долю акций в портфелях инвесторов и соответственно перспективную доходность в следующие 10 лет.

Данные показали, что на падении рынка инвесторы увеличили свои вложения в акции. С учётом выросшего рынка доходность широкого рынка акций США S&P500 при вложении в текущий момент в следующие 10 лет составит уже менее 3 процентов.

Такая доходность уже совсем не привлекательна для инвесторов в акции, несмотря на низкие ставки в облигациях.

Основатель фонда GMO Джереми Грэнтхем недавно поделился мнением, что мы находимся в четвертом пузыре за его долгую карьеру. Уровень экономики США в нижних 10% наблюдений за всю историю, а уровень оценок акций в верхних 10%. Признаки пузыря, такие как покупки акций банкротных компаний, большой приток физиков на рынок, удивительные оценки компаний без выручки и прибыли наблюдаемы сегодня. Правда говорить о том, что этот пузырь лопнет скоро или акции больше не вырастут неправильно. Акции могут расти дальше при наличии новых денег на рынке. Шортить такой рынок крайне опасно, но иметь в портфеле 100 акций также очень опасно.

Данные показали, что на падении рынка инвесторы увеличили свои вложения в акции. С учётом выросшего рынка доходность широкого рынка акций США S&P500 при вложении в текущий момент в следующие 10 лет составит уже менее 3 процентов.

Такая доходность уже совсем не привлекательна для инвесторов в акции, несмотря на низкие ставки в облигациях.

Основатель фонда GMO Джереми Грэнтхем недавно поделился мнением, что мы находимся в четвертом пузыре за его долгую карьеру. Уровень экономики США в нижних 10% наблюдений за всю историю, а уровень оценок акций в верхних 10%. Признаки пузыря, такие как покупки акций банкротных компаний, большой приток физиков на рынок, удивительные оценки компаний без выручки и прибыли наблюдаемы сегодня. Правда говорить о том, что этот пузырь лопнет скоро или акции больше не вырастут неправильно. Акции могут расти дальше при наличии новых денег на рынке. Шортить такой рынок крайне опасно, но иметь в портфеле 100 акций также очень опасно.

Карта рынка на 21.06.2020 в разрезе Рентабельность материальных активов / EV/EBIT:

{kind=link}