Секреты инвестиций от Криса Блумстрана

Сегодня я хотел бы поделиться основными тезисами из интервью успешного инвестора, основателя и руководителя фонда Semper Augustus Криса Блумстрана. Материал в новом, модном формате Яндекс.Дзена - нарративе.

ЧИТАТЬ СТАТЬЮ

#ltrthinking

Сегодня я хотел бы поделиться основными тезисами из интервью успешного инвестора, основателя и руководителя фонда Semper Augustus Криса Блумстрана. Материал в новом, модном формате Яндекс.Дзена - нарративе.

ЧИТАТЬ СТАТЬЮ

#ltrthinking

Яндекс Дзен | Платформа для авторов, издателей и брендов

Секреты инвестиций от Криса Блумстрана

Секреты инвестиций от управляющего Semper Augustus

Могут ли привести к рецессии ожидания рецессии?

Один из наиболее обсуждаемых вопросов на финансовых ТВ гласит - все говорят о рецессии, могут ли эти разговоры стать самосбывающимся пророчеством? Некоторые финансисты считают, что это никак не влияет.

Но что будет если мы изменим просто участников финансовых рынков на CEO, управляющих компаний? Ожидания менеджментом рецессии может напрямую сказываться на экономике, так как менеджеры будут сокращать инвестиции и закупки.

Сейчас в США интересная ситуация - тогда как потребительская уверенность на максимуме, безработица на минимумах - CEO компаний имеют негативные ожидания относительно экономики. В предыдущих случаях такой расклад приводил к рецессии.

Интересно что FED несмотря на низкую безработицу и вроде как отсутствие серьезных проблем в экономике США снизил ставку. Такое поведение регулятора отвязывает финансовые рынки от экономических реалий - даёт неправильные стимулы. Разница между наблюдаемым и потенциальным ВВП США уже минимальна - стимулирование экономики на рост ВВП сверх потенциального приведет лишь к дальнейшему росту цен на финансовые активы без существенных изменений в экономике - надуванию пузыря.

#ltrthinking

Один из наиболее обсуждаемых вопросов на финансовых ТВ гласит - все говорят о рецессии, могут ли эти разговоры стать самосбывающимся пророчеством? Некоторые финансисты считают, что это никак не влияет.

Но что будет если мы изменим просто участников финансовых рынков на CEO, управляющих компаний? Ожидания менеджментом рецессии может напрямую сказываться на экономике, так как менеджеры будут сокращать инвестиции и закупки.

Сейчас в США интересная ситуация - тогда как потребительская уверенность на максимуме, безработица на минимумах - CEO компаний имеют негативные ожидания относительно экономики. В предыдущих случаях такой расклад приводил к рецессии.

Интересно что FED несмотря на низкую безработицу и вроде как отсутствие серьезных проблем в экономике США снизил ставку. Такое поведение регулятора отвязывает финансовые рынки от экономических реалий - даёт неправильные стимулы. Разница между наблюдаемым и потенциальным ВВП США уже минимальна - стимулирование экономики на рост ВВП сверх потенциального приведет лишь к дальнейшему росту цен на финансовые активы без существенных изменений в экономике - надуванию пузыря.

#ltrthinking

{kind=link}

Прогноз по нефти

И тут все вдруг стали внимательно читать.

Что беспокоит россиянина? Нефть и курс рубля. А курс рубля часто зависит от нефти.

В итоге приходим к нефти.

Правда, что хороших прогнозов по нефти не существует, а прогнозы двух серьезных думающих людей могут кардинально отличаться.

Пример этому два недавних прогноза от автора бестселлера "Clean Disruption" Tony Seba на конференции Robin Hood и прогноз Криса Макинтоша из Capitalist Exploits.

Разберем оба прогноза и подумаем над тем, что стоит под этими прогнозами и что они значат для России.

Итак Tony Seba на недавней благотворительной конференции рассказал о том, что люди недооценивают S-curve или примерную траекторию развития технологии. Причина этого - прогнозирование роста технологии линейным трендом, на деле рост оказывается экспоненциальным. Так к примеру, компьютер использовавшийся для военных расчетов в США в 2000 году стоил 46 миллионов долларов и имел мощность 850 кватт, в 2017 году Nvidia выпустила аналогичный по вычислительным характеристикам компьютер стоимостью 59 долларов и с мощностью 15 Ватт.

По мнению Тони аналогичное развитие технологий нас ожидает и в транспортной отрасли, которая сейччас является одним из основных потребителей нефти. Большая часть автомобилей уже в ближайшем будущем будет электро. И по мнению Себа это приведет к тому что в нефти отпадет автомобильный спрос и цена на нефть упадет до 25 долларов за баррель.

Кстати еще один прогнозист с похожей точкой зрения считает IPO Saudi Aramco предвестником сильного снижения цен на нефть - продавай вместе с инсайдерами говорит он.

Для России такое снижение цен на нефть конечно будет трагедией и приведет к исчезновению большой части экономики.

Интересно, что точка зрения Криса Макинтоша по поводу развития EV (electrical vehicles) и электромобилей похожа на Тони Себа, разве он ждет менее быстрого роста их объемов. Но прогноз по нефти Криса Макинтоша радикально отличается от прогноза Себы.

Крис начинает с того, что стоит готовиться к инфляционному шоку, а в такой среде по его исследованию сильнее всего растут энергоносители (нефть, газ, уран), медь и металлы.

Металлы также будут расти по причине развития EV, электрокарам нужен не только никель, но и медь, аллюминий, графит.

А почему будут расти цены на нефть? Дело в том, что американские сланцевики находятся под большой угрозой. Оперируя на грани рентабельности, в ближайшее время сланцевиков ждет необходимость погашения большого объема долга, который не будет погашен, а его реструктуризация также под вопросом. В случае их банкротства на рынке нефти высвобождается огромный объем неудовлетворенного спроса. Несмотря на то что электромобили потребляют не топливо, а электричество, это электричество откуда то должно взяться, да еще и в нужном месте. Без радикального улучшения технологий генераций альтернативной энергии или создания технологии простой и дешевой транпортировки, нефть будет оставаться важной частью транспортной системы.

Данный прогноз для России сулит, как минимум, продолжения нефтегазового пути, а возможно и "жирные годы", когда цены на нефть подскочат из-за выпадения сланца.

Я больше верю в прогноз Криса Макинтоша и раз уж оба прогноза смотрят в сторону EV предлагаю также взглянуть на производителей необходимых металлов. Отношение аллюминия и меди к золоту вблизи исторических минимумов, а ведь это те (необходимые для EV) металлы.

#ltrthinking

И тут все вдруг стали внимательно читать.

Что беспокоит россиянина? Нефть и курс рубля. А курс рубля часто зависит от нефти.

В итоге приходим к нефти.

Правда, что хороших прогнозов по нефти не существует, а прогнозы двух серьезных думающих людей могут кардинально отличаться.

Пример этому два недавних прогноза от автора бестселлера "Clean Disruption" Tony Seba на конференции Robin Hood и прогноз Криса Макинтоша из Capitalist Exploits.

Разберем оба прогноза и подумаем над тем, что стоит под этими прогнозами и что они значат для России.

Итак Tony Seba на недавней благотворительной конференции рассказал о том, что люди недооценивают S-curve или примерную траекторию развития технологии. Причина этого - прогнозирование роста технологии линейным трендом, на деле рост оказывается экспоненциальным. Так к примеру, компьютер использовавшийся для военных расчетов в США в 2000 году стоил 46 миллионов долларов и имел мощность 850 кватт, в 2017 году Nvidia выпустила аналогичный по вычислительным характеристикам компьютер стоимостью 59 долларов и с мощностью 15 Ватт.

По мнению Тони аналогичное развитие технологий нас ожидает и в транспортной отрасли, которая сейччас является одним из основных потребителей нефти. Большая часть автомобилей уже в ближайшем будущем будет электро. И по мнению Себа это приведет к тому что в нефти отпадет автомобильный спрос и цена на нефть упадет до 25 долларов за баррель.

Кстати еще один прогнозист с похожей точкой зрения считает IPO Saudi Aramco предвестником сильного снижения цен на нефть - продавай вместе с инсайдерами говорит он.

Для России такое снижение цен на нефть конечно будет трагедией и приведет к исчезновению большой части экономики.

Интересно, что точка зрения Криса Макинтоша по поводу развития EV (electrical vehicles) и электромобилей похожа на Тони Себа, разве он ждет менее быстрого роста их объемов. Но прогноз по нефти Криса Макинтоша радикально отличается от прогноза Себы.

Крис начинает с того, что стоит готовиться к инфляционному шоку, а в такой среде по его исследованию сильнее всего растут энергоносители (нефть, газ, уран), медь и металлы.

Металлы также будут расти по причине развития EV, электрокарам нужен не только никель, но и медь, аллюминий, графит.

А почему будут расти цены на нефть? Дело в том, что американские сланцевики находятся под большой угрозой. Оперируя на грани рентабельности, в ближайшее время сланцевиков ждет необходимость погашения большого объема долга, который не будет погашен, а его реструктуризация также под вопросом. В случае их банкротства на рынке нефти высвобождается огромный объем неудовлетворенного спроса. Несмотря на то что электромобили потребляют не топливо, а электричество, это электричество откуда то должно взяться, да еще и в нужном месте. Без радикального улучшения технологий генераций альтернативной энергии или создания технологии простой и дешевой транпортировки, нефть будет оставаться важной частью транспортной системы.

Данный прогноз для России сулит, как минимум, продолжения нефтегазового пути, а возможно и "жирные годы", когда цены на нефть подскочат из-за выпадения сланца.

Я больше верю в прогноз Криса Макинтоша и раз уж оба прогноза смотрят в сторону EV предлагаю также взглянуть на производителей необходимых металлов. Отношение аллюминия и меди к золоту вблизи исторических минимумов, а ведь это те (необходимые для EV) металлы.

#ltrthinking

{kind=link}

Крупнейшие по выручке франшизы в мире

На прилагаемой картинке указаны крупнейшие по выручке франшизы в мире, а также источники выручки. Наличия прав на сильную франшизу может быть существенным активом компании, который будет скрыт от глаз инвесторов из-за специфики бухгалтерского учёта. Но мало иметь права на франшизу, не менее важно уметь их монетизировать (продать конечным потребителям). Так франшиза Властелин колец принесла пока что намного меньше выручки, чем Гарри Поттер. Посмотрим как на динамику франшизы повлияет запуск нового сериала из вселенной Властелин колец.

#ltrthinking

На прилагаемой картинке указаны крупнейшие по выручке франшизы в мире, а также источники выручки. Наличия прав на сильную франшизу может быть существенным активом компании, который будет скрыт от глаз инвесторов из-за специфики бухгалтерского учёта. Но мало иметь права на франшизу, не менее важно уметь их монетизировать (продать конечным потребителям). Так франшиза Властелин колец принесла пока что намного меньше выручки, чем Гарри Поттер. Посмотрим как на динамику франшизы повлияет запуск нового сериала из вселенной Властелин колец.

#ltrthinking

{kind=link}

Завершилась рыночная история моего любимого Трансконтейнера и в этот раз достаточно неплохо для миноритариев - в борьбу с Абрамовичем ввязался Сергей Шишкарев. Продаст ли ему Абрамович свой пакет я не знаю, но за актив Дело предложило достаточно справедливую цену.

РЖД рапортует об успехах. Миноритарии получат оферту.

Лисин и Абрамович не переплатили за актив. Вроде все счастливы.

Я ожидал более низкую цену - не предвидел такой конкуренции.

Хорошо когда на российском рынке она появляется.

#ltrthinking

РЖД рапортует об успехах. Миноритарии получат оферту.

Лисин и Абрамович не переплатили за актив. Вроде все счастливы.

Я ожидал более низкую цену - не предвидел такой конкуренции.

Хорошо когда на российском рынке она появляется.

#ltrthinking

Смена сентимента по АЛРОСа

Если вы следите за моим портфелем и каналом, то наверное заметили, что в моем портфеле на конец 9 месяцев были акции АЛРОСа. Акции были распроданы инвесторами и многие телеграмм-каналы советовали шортить, либо обходить стороной эти акции. Акции компании были в некоторое время достаточно крупной позицией в моем портфеле, поэтому я хорошо знал компанию и рынок на котором она работает и несмотря на трудности купил акции компании. 25 ноября я продал акции компании по 78,16 рублей с доходностью 10,7 процентов за 3 месяца.

Продал акции по одной простой причине - по той цене, которую предлагал рынок акции были не лучшим выбором, учитывая конъюнктуру рынка алмазов. Индекс цен на алмазы показывал негативную динамику и я не ждал от компании в ближайшем времени позитивных результатов.

Продажи компании демонстрируют в последние месяцы положительную динамику, но я не уверен, что это можно считать полноценным разворотом рынка. По текущим ценам акции АЛРОСа, на мой взгляд, не лучший выбор для портфеля.

АЛРОСА в этом году будет объектом изучения российских студентов и аналитиков, участвующих в международном конкурсе аналитиков CFA Research Challenge, в прошлом году такой компанией был ГМК НорНикель акции которого достаточно неплохо выросли в этом году, что и прогнозировали победители конкурса. Если российские студенты продвинутся достаточно далеко в этом конкурсе и это совпадет с восстановлением продаж компании, то может и АЛРОСа повторит успех НорНикеля, а пока акций АЛРОСы нет в моем портфеле, так как я вижу идеи интереснее.

#ltrthinking

Если вы следите за моим портфелем и каналом, то наверное заметили, что в моем портфеле на конец 9 месяцев были акции АЛРОСа. Акции были распроданы инвесторами и многие телеграмм-каналы советовали шортить, либо обходить стороной эти акции. Акции компании были в некоторое время достаточно крупной позицией в моем портфеле, поэтому я хорошо знал компанию и рынок на котором она работает и несмотря на трудности купил акции компании. 25 ноября я продал акции компании по 78,16 рублей с доходностью 10,7 процентов за 3 месяца.

Продал акции по одной простой причине - по той цене, которую предлагал рынок акции были не лучшим выбором, учитывая конъюнктуру рынка алмазов. Индекс цен на алмазы показывал негативную динамику и я не ждал от компании в ближайшем времени позитивных результатов.

Продажи компании демонстрируют в последние месяцы положительную динамику, но я не уверен, что это можно считать полноценным разворотом рынка. По текущим ценам акции АЛРОСа, на мой взгляд, не лучший выбор для портфеля.

АЛРОСА в этом году будет объектом изучения российских студентов и аналитиков, участвующих в международном конкурсе аналитиков CFA Research Challenge, в прошлом году такой компанией был ГМК НорНикель акции которого достаточно неплохо выросли в этом году, что и прогнозировали победители конкурса. Если российские студенты продвинутся достаточно далеко в этом конкурсе и это совпадет с восстановлением продаж компании, то может и АЛРОСа повторит успех НорНикеля, а пока акций АЛРОСы нет в моем портфеле, так как я вижу идеи интереснее.

#ltrthinking

Что может быть лучше АЛРОСа? Русагро!

Идея покупки Русагро чем-то похожа на покупку акций АЛРОСа, рыночные условия для компании сейчас не самые лучшие, в частности цены на сахар из-за перепроизводства достигли минимумов, однако у компании есть перспективы роста.

Одна из них - возможный выход на рынок свинины Китая. Самый рабогатевший миллиардер в Китае - владелец крупнейших свиноферм.

В связи с африканской чумой поголовье свиней в Китае за последний год значительно снизилось, а цены сильно выросли и ситуация не может быть быстро и просто решена, закупка свинины у российских компаний конечно не полностью покроет потребности Китая, но может быть частью решения проблемы, а для российских компаний золотой жилой, так как разница цен почти трехкратная.

Русагро не является дивидендной идеей и распугало инвесторов слухами об SPO, но если перед компанией откроются возможности о которых я рассказал, то даже при SPO цена будет сильно выше сегодняшней.

#ltrthinking #LTRIdeas

Идея покупки Русагро чем-то похожа на покупку акций АЛРОСа, рыночные условия для компании сейчас не самые лучшие, в частности цены на сахар из-за перепроизводства достигли минимумов, однако у компании есть перспективы роста.

Одна из них - возможный выход на рынок свинины Китая. Самый рабогатевший миллиардер в Китае - владелец крупнейших свиноферм.

В связи с африканской чумой поголовье свиней в Китае за последний год значительно снизилось, а цены сильно выросли и ситуация не может быть быстро и просто решена, закупка свинины у российских компаний конечно не полностью покроет потребности Китая, но может быть частью решения проблемы, а для российских компаний золотой жилой, так как разница цен почти трехкратная.

Русагро не является дивидендной идеей и распугало инвесторов слухами об SPO, но если перед компанией откроются возможности о которых я рассказал, то даже при SPO цена будет сильно выше сегодняшней.

#ltrthinking #LTRIdeas

Интервью Питера Линча Barron's

Недавно легендарный инвестор и автор книг Питер Линча побеседовал с журналистами Barron's и вот несколько очень интересных мыслей из его интервью:

1) Инвестировать в компании роста круто, но сейчас очень много денег идёт в одни и те же истории роста - Amazon, Google, Microsoft, есть ощущение, что других историй нет и это является красным флагом. В такой ситуации инвесторам стоит присмотреться к другим инвестиционным возможностям - циклическим акциям, специальным ситуациям. Если бы Линч искал идеи сейчас, то летал бы в Китай и Японию каждые два месяца, может в Великобританию и Францию.

2) Отрасли которые последние годы вне фаворитов - шипперы, нефтегаз представляют интересные инвестиционные возможности и Линч инвестирует в отдельные акции компаний, которые не обанкротятся в сложные времена.

3) Нефтяные компании не выросли в цене несмотря на приличный рост цен на нефть с начала года. Такое ощущение, что большинство людей думают, что нефть не потребуется в следующем году или в ближайшие десять лет. Сокращение финансирования отрасли акционерным капиталом и банками при растущем спросе создаёт дефицит, что в итоге может привести к росту цен. Акции нефтяных и газовых компаний могут утроиться.

Интересные мысли, спасибо мистер Линч.

#ltrthinking

Недавно легендарный инвестор и автор книг Питер Линча побеседовал с журналистами Barron's и вот несколько очень интересных мыслей из его интервью:

1) Инвестировать в компании роста круто, но сейчас очень много денег идёт в одни и те же истории роста - Amazon, Google, Microsoft, есть ощущение, что других историй нет и это является красным флагом. В такой ситуации инвесторам стоит присмотреться к другим инвестиционным возможностям - циклическим акциям, специальным ситуациям. Если бы Линч искал идеи сейчас, то летал бы в Китай и Японию каждые два месяца, может в Великобританию и Францию.

2) Отрасли которые последние годы вне фаворитов - шипперы, нефтегаз представляют интересные инвестиционные возможности и Линч инвестирует в отдельные акции компаний, которые не обанкротятся в сложные времена.

3) Нефтяные компании не выросли в цене несмотря на приличный рост цен на нефть с начала года. Такое ощущение, что большинство людей думают, что нефть не потребуется в следующем году или в ближайшие десять лет. Сокращение финансирования отрасли акционерным капиталом и банками при растущем спросе создаёт дефицит, что в итоге может привести к росту цен. Акции нефтяных и газовых компаний могут утроиться.

Интересные мысли, спасибо мистер Линч.

#ltrthinking

Прогноз на 2020 год

2020 год скорее всего не будет таким простым для российского инвестора как 2019. Стоит сместить фокус на отдельные идеи и специальные ситуации. Также хороши акции защищённые высоким дивидендом.

На мой взгляд 3 основных сценария на 2020 год следующие:

1) Рост рынка акций на 15-20 процентов за год при относительно спокойной внешней конъюнктуре;

2) Санкционная предвыборная риторика США и сильное падение рынка в моменте. Околонулевой результат по итогам года.

3) Рост в первом полугодии и распродажа летом в рамках распродажи рисковых активов на всех рынках в связи с негативными экономическими или финансовыми сюрпризами.

В ближайших постах я расскажу о своих лучших идеях на текущем рынке и на предстоящий год.

#ltrthinking

2020 год скорее всего не будет таким простым для российского инвестора как 2019. Стоит сместить фокус на отдельные идеи и специальные ситуации. Также хороши акции защищённые высоким дивидендом.

На мой взгляд 3 основных сценария на 2020 год следующие:

1) Рост рынка акций на 15-20 процентов за год при относительно спокойной внешней конъюнктуре;

2) Санкционная предвыборная риторика США и сильное падение рынка в моменте. Околонулевой результат по итогам года.

3) Рост в первом полугодии и распродажа летом в рамках распродажи рисковых активов на всех рынках в связи с негативными экономическими или финансовыми сюрпризами.

В ближайших постах я расскажу о своих лучших идеях на текущем рынке и на предстоящий год.

#ltrthinking

1. ТМК

Чем хороша идея по ТМК?

Тем что по ТМК уже почти все случилось. Сделка по продаже IPSCO Tenaris закроется в январе 2020 года.

Сделка позволит ТМК при незначительном снижении операционных финансовых показателей относительно 2019 года значительно снизить долг и повысить его качество, что поможет сильно снизить процентные платежи и повысить чистую прибыль и дивидендные выплаты.

Рынок пока слеп в отношении компании либо закладывает трудные времена для трубников, что конечно возможно, но не является наиболее вероятным и базовым сценарием.

Если рынок поймет возможности и не будет ждать фактических дивидендов, то это одна из наиболее быстрореализуемых и интересных идей на российском рынке.

#ltrthinking

Чем хороша идея по ТМК?

Тем что по ТМК уже почти все случилось. Сделка по продаже IPSCO Tenaris закроется в январе 2020 года.

Сделка позволит ТМК при незначительном снижении операционных финансовых показателей относительно 2019 года значительно снизить долг и повысить его качество, что поможет сильно снизить процентные платежи и повысить чистую прибыль и дивидендные выплаты.

Рынок пока слеп в отношении компании либо закладывает трудные времена для трубников, что конечно возможно, но не является наиболее вероятным и базовым сценарием.

Если рынок поймет возможности и не будет ждать фактических дивидендов, то это одна из наиболее быстрореализуемых и интересных идей на российском рынке.

#ltrthinking

3. Селигдар - обыкновенные акции

Компания активно наращивает производство золота и недооценена по любым стоимостным метрикам. Консенсус таков, что в компании серьезные проблемы с корпоративным управлением, но несмотря на то что мне нравятся не все действия менеджмента у меня есть все основания полагать, что проблемы корпоративного управления в прошлом и компания Селигдар станет интересной фишкой на российском рынке благодаря прозрачной дивидендной политике и отсутствию дальнейших сомнительных действий.

Жду дня инвестора компании чтобы задать все интересующие вопросы.

Компанию уже стали замечать брокеры и аналитики, а значит, возможно, позитивная переоценка не за горами.

Целевая цена: не менее 30 рублей за акцию.

#ltrthinking

Компания активно наращивает производство золота и недооценена по любым стоимостным метрикам. Консенсус таков, что в компании серьезные проблемы с корпоративным управлением, но несмотря на то что мне нравятся не все действия менеджмента у меня есть все основания полагать, что проблемы корпоративного управления в прошлом и компания Селигдар станет интересной фишкой на российском рынке благодаря прозрачной дивидендной политике и отсутствию дальнейших сомнительных действий.

Жду дня инвестора компании чтобы задать все интересующие вопросы.

Компанию уже стали замечать брокеры и аналитики, а значит, возможно, позитивная переоценка не за горами.

Целевая цена: не менее 30 рублей за акцию.

#ltrthinking

Гид по рынкам от JP Morgan

Обновленный гид по рынкам от JP Morgan на 1 квартал 2020 года содержит много полезной и интересной информации в особенности для инвесторов на американском рынке. Американский рынок выглядит все более дорогим и хотя само по себе это не означает неминуемую коррекцию, но может значить ограниченный потенциал роста относительно исторических оценок.

#ltrthinking

Обновленный гид по рынкам от JP Morgan на 1 квартал 2020 года содержит много полезной и интересной информации в особенности для инвесторов на американском рынке. Американский рынок выглядит все более дорогим и хотя само по себе это не означает неминуемую коррекцию, но может значить ограниченный потенциал роста относительно исторических оценок.

#ltrthinking

Оптимизм и пессимизм на российском рынке

Многие инвесторы-новички и "аналитики"-журналисты говорят об оптимизме на российском рынке акций. Рост в январе для некоторых инвесторов выглядит избыточным и оценки акций выглядят завышенными.

Что я думаю по этому поводу?

Никакого излишнего оптимизма на российском рынке нет. Никаких толп западных инвесторов глубоко верящих в экономику России и уж тем более в новое правительство тоже нет.

Голубые фишки, такие как Сбер и Газпром оцениваются не выше своих ближайших перспектив, а значит в них никто особенно и не верит. И даже если какие-то западные аналитики указывают портфельным управляющим на висящий низко фрукт в виде акций Газпрома с див доходностью через три года в 12 процентов очередь за этими акциями не выстраивается.

На прошлой неделе на российском рынке активно скупали сильно недооцененные акции. На этой неделе их в связи с короновирусом продали. Приток длинных денег в такие акции и в целом в российские акции пока не постоянен.

Возникает вопрос. А должен ли быть оптимизм по поводу российского рынка? Стоит ли его ждать? Исчезнут ли высокие дивидендные доходности с российского рынка?

Хотя такой вариант возможен я считаю, что это совсем не базовый сценарий. Российский рынок это в основном нефтегаз и металлурги и в акциях компаний из этих отраслей и на западе особого оптимизма не видно. Поэтому было бы странно его ожидать в акциях российских компаний. На рынке США несмотря на высокие в среднем оценки рынка остаются компании с достаточно низкий и крайне низкой (в условиях низких процентных ставок) оценкой, их никто не выкупает и также никто не выкупит российские акции.

При определенных рыночных условиях мы можем увидеть оптимизм на российском рынке, но индикатором этого будет не рост РУСАЛа на 5 процентов в день, а учёт перспектив роста в ценах на акции таких компаний, как Сбербанк и Газпром.

#ltrthinking

Многие инвесторы-новички и "аналитики"-журналисты говорят об оптимизме на российском рынке акций. Рост в январе для некоторых инвесторов выглядит избыточным и оценки акций выглядят завышенными.

Что я думаю по этому поводу?

Никакого излишнего оптимизма на российском рынке нет. Никаких толп западных инвесторов глубоко верящих в экономику России и уж тем более в новое правительство тоже нет.

Голубые фишки, такие как Сбер и Газпром оцениваются не выше своих ближайших перспектив, а значит в них никто особенно и не верит. И даже если какие-то западные аналитики указывают портфельным управляющим на висящий низко фрукт в виде акций Газпрома с див доходностью через три года в 12 процентов очередь за этими акциями не выстраивается.

На прошлой неделе на российском рынке активно скупали сильно недооцененные акции. На этой неделе их в связи с короновирусом продали. Приток длинных денег в такие акции и в целом в российские акции пока не постоянен.

Возникает вопрос. А должен ли быть оптимизм по поводу российского рынка? Стоит ли его ждать? Исчезнут ли высокие дивидендные доходности с российского рынка?

Хотя такой вариант возможен я считаю, что это совсем не базовый сценарий. Российский рынок это в основном нефтегаз и металлурги и в акциях компаний из этих отраслей и на западе особого оптимизма не видно. Поэтому было бы странно его ожидать в акциях российских компаний. На рынке США несмотря на высокие в среднем оценки рынка остаются компании с достаточно низкий и крайне низкой (в условиях низких процентных ставок) оценкой, их никто не выкупает и также никто не выкупит российские акции.

При определенных рыночных условиях мы можем увидеть оптимизм на российском рынке, но индикатором этого будет не рост РУСАЛа на 5 процентов в день, а учёт перспектив роста в ценах на акции таких компаний, как Сбербанк и Газпром.

#ltrthinking

Если вы вдруг решили зашортить сейчас что-то что по вашему мнению стоит слишком дорого, то предлагаю послушать менеджера фонда Greenlight Дэвида Айнхорна, который не очень успешно в этом году шортил Нетфликс и Теслу:

"Когда мы только начинали бизнес, одной из концепций было то, что новости уже учтены в цене. Это значило, что в случае акций с высокими мультипликаторами ожидания хороших результатов были уже учтены в цене акции, и для акций с низкими мультипликаторами плохие результаты в будущем уже уменьшили оценку компании. Высокий мультипликатор часто означал определенный потолок для хорошей акции - такой, что только очень позитивные новости могли увеличить мультипликатор дальше. И наоборот низкий мультипликатор акций-нефаворитов означал какой то предел оценка компании ниже которого могла произойти только в случае очень плохих новостей.

Кажется, что на текущем рынки такие пределы - пол и потолок мультипликаторов не существуют вообще. Любимые акции продолжают рост по инерции без коррекций, а нелюбимые акции не имеют дна - минимальной разумной цены."

#ltrthinking

"Когда мы только начинали бизнес, одной из концепций было то, что новости уже учтены в цене. Это значило, что в случае акций с высокими мультипликаторами ожидания хороших результатов были уже учтены в цене акции, и для акций с низкими мультипликаторами плохие результаты в будущем уже уменьшили оценку компании. Высокий мультипликатор часто означал определенный потолок для хорошей акции - такой, что только очень позитивные новости могли увеличить мультипликатор дальше. И наоборот низкий мультипликатор акций-нефаворитов означал какой то предел оценка компании ниже которого могла произойти только в случае очень плохих новостей.

Кажется, что на текущем рынки такие пределы - пол и потолок мультипликаторов не существуют вообще. Любимые акции продолжают рост по инерции без коррекций, а нелюбимые акции не имеют дна - минимальной разумной цены."

#ltrthinking

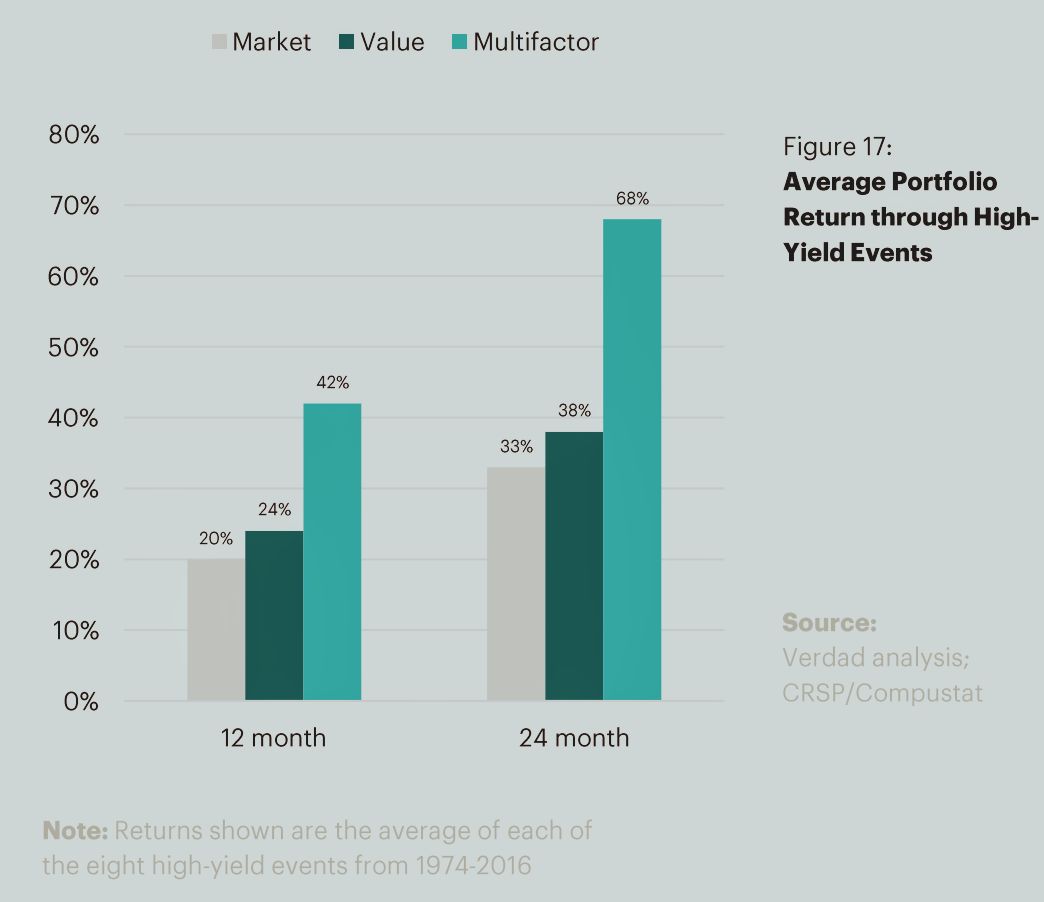

Что покупать в кризис?

Кризис всегда приходит неожиданно и поэтому к нему стоит быть готовым.

Крутую работу на тему что покупать в кризис провел Дэн Расмуссен из Verdad Capital.

Дэн исследовал какие факторы приносили дополнительный доход по сравнению с рынком в кризисные моменты под которыми он подразумевал расширение спреда между доходностями облигаций инвестиционного и мусорного уровня выше 6,5 процентов.

Получилось, что факторами способными принести дополнительную доходность в следующие 12 и 24 месяца после события стали:

- Оборачиваемость активов (Выручка/Активы), компании с более высокой оборачиваемостью принесли доходность выше;

- Наличие чистой прибыли, прибыльные компании переживают кризис лучше;

- Объем торгов, компании с низким объемом торгов и маленькой капитализацией дают больше неэффективностей при распродаже активов и приносят большую доходность;

- Дешевизна по мультипликаторам, более дешёвые компании дают большую доходность;

- Чистый долг/EV, более закредитованные компании если выживают дают большую доходность, но есть кто не выживает, поэтому с этим фактором стоит быть осторожным.

Составленный по этим факторам портфель приносил в среднем в следующие 12 месяцев после кризиса доходность 42% по сравнению с 20% рыночной доходности.

#ltrthinking

Кризис всегда приходит неожиданно и поэтому к нему стоит быть готовым.

Крутую работу на тему что покупать в кризис провел Дэн Расмуссен из Verdad Capital.

Дэн исследовал какие факторы приносили дополнительный доход по сравнению с рынком в кризисные моменты под которыми он подразумевал расширение спреда между доходностями облигаций инвестиционного и мусорного уровня выше 6,5 процентов.

Получилось, что факторами способными принести дополнительную доходность в следующие 12 и 24 месяца после события стали:

- Оборачиваемость активов (Выручка/Активы), компании с более высокой оборачиваемостью принесли доходность выше;

- Наличие чистой прибыли, прибыльные компании переживают кризис лучше;

- Объем торгов, компании с низким объемом торгов и маленькой капитализацией дают больше неэффективностей при распродаже активов и приносят большую доходность;

- Дешевизна по мультипликаторам, более дешёвые компании дают большую доходность;

- Чистый долг/EV, более закредитованные компании если выживают дают большую доходность, но есть кто не выживает, поэтому с этим фактором стоит быть осторожным.

Составленный по этим факторам портфель приносил в среднем в следующие 12 месяцев после кризиса доходность 42% по сравнению с 20% рыночной доходности.

#ltrthinking

{kind=link}

Запахло 2014...

Если вы следите за каналом достаточно давно, то знаете, что последний год-полтора я ожидал наступление рецессии в экономике США и предлагал использовать более консервативную структуру с долей золота и валюты в активах. Эта доля нужна была для страховки портфеля от событий подобно сегодняшним событиям на биржах. Такая аллокация скорее всего не увеличит вашу доходность на долгосрочном горизонте, но спать спокойнее вы будете.

Мировая рецессия и рецессия в США еще не наступили, но для России произошло более страшное событие - обрушились цены на нефть. Основные версии причины обрушения - 1) Россия решила объявить войну сланцевой нефти США, 2) Саудовцы решили потроллить Россию, но неудачно.

На фоне обрушения цен на нефть обрушился и курс рубля и цены на ДР на акции российских компаний в Лондоне. Падение цен на нефть оказалось очень сильным и быстрым, что привело и может привести к очень неадекватной реакции на рынках. Скорее всего завтра будет тотальный слив акций и ОФЗ. Сможет ли ЦБ противостоять ожидаемому оттоку средств спрогнозировать трудно.

Пока россияне наслаждались праздничным выходным ушлые владельцы обменников искали табло с тремя знаками и ежеминутно накручивали курсы.

Что делать в текущей ситуации?

1) Если вы слушали меня ранее, то срезали плечи или хотя бы сократили до посильного для вас уровня, поэтому про плечи повторять не буду;

2) Не паниковать

3) Если вам не нужен доллар/евро прямо в ближайшие месяцы, то бросаться за ними не стоит. Если нужны стоит попробовать купить на бирже, где будет продавец в виде ЦБ.

4) Если у вас есть резервы на "черный день", то возможно этот день наступил, смотрите на исторические оценки компаний и покупайте то, что стоит очень дешево.

5) Если вы не успели купить доллар и боитесь, что он ушел в небеса перманентно - задумайтесь о покупке акций экспортеров, сейчас рублевая доходность уже не так актуально - подумайте, кто при текущем курсе стоит дороже и насколько велика недооценка. При существенной недооценке - покупайте.

6) Если вы ждали хорошего момента покупать акции и начинать инвестировать, возможно, он наступил, но будьте готовы к тому что бумажная прибыль и цены на активы в портфеле в ближайшее время будут летать и могут уйти еще ниже.

7) Тинькофф действительно стоит дешево. Здоровья его основателю,вкладчикам спокойствия, а банку успехов. Если подумать о компании, которая действительно сильно изменила мою жизнь, то на первом месте будет Тинькофф, так как у продуктов Яндекса есть замена. Можно начинать покупать акции банка.

8) Берегите нервы и пристегните ремни. Активы которые сильно не упали в цене и рублевые можно менять на акции экспортеров с учетом нового курса рубля.

#ltrthinking

Если вы следите за каналом достаточно давно, то знаете, что последний год-полтора я ожидал наступление рецессии в экономике США и предлагал использовать более консервативную структуру с долей золота и валюты в активах. Эта доля нужна была для страховки портфеля от событий подобно сегодняшним событиям на биржах. Такая аллокация скорее всего не увеличит вашу доходность на долгосрочном горизонте, но спать спокойнее вы будете.

Мировая рецессия и рецессия в США еще не наступили, но для России произошло более страшное событие - обрушились цены на нефть. Основные версии причины обрушения - 1) Россия решила объявить войну сланцевой нефти США, 2) Саудовцы решили потроллить Россию, но неудачно.

На фоне обрушения цен на нефть обрушился и курс рубля и цены на ДР на акции российских компаний в Лондоне. Падение цен на нефть оказалось очень сильным и быстрым, что привело и может привести к очень неадекватной реакции на рынках. Скорее всего завтра будет тотальный слив акций и ОФЗ. Сможет ли ЦБ противостоять ожидаемому оттоку средств спрогнозировать трудно.

Пока россияне наслаждались праздничным выходным ушлые владельцы обменников искали табло с тремя знаками и ежеминутно накручивали курсы.

Что делать в текущей ситуации?

1) Если вы слушали меня ранее, то срезали плечи или хотя бы сократили до посильного для вас уровня, поэтому про плечи повторять не буду;

2) Не паниковать

3) Если вам не нужен доллар/евро прямо в ближайшие месяцы, то бросаться за ними не стоит. Если нужны стоит попробовать купить на бирже, где будет продавец в виде ЦБ.

4) Если у вас есть резервы на "черный день", то возможно этот день наступил, смотрите на исторические оценки компаний и покупайте то, что стоит очень дешево.

5) Если вы не успели купить доллар и боитесь, что он ушел в небеса перманентно - задумайтесь о покупке акций экспортеров, сейчас рублевая доходность уже не так актуально - подумайте, кто при текущем курсе стоит дороже и насколько велика недооценка. При существенной недооценке - покупайте.

6) Если вы ждали хорошего момента покупать акции и начинать инвестировать, возможно, он наступил, но будьте готовы к тому что бумажная прибыль и цены на активы в портфеле в ближайшее время будут летать и могут уйти еще ниже.

7) Тинькофф действительно стоит дешево. Здоровья его основателю,вкладчикам спокойствия, а банку успехов. Если подумать о компании, которая действительно сильно изменила мою жизнь, то на первом месте будет Тинькофф, так как у продуктов Яндекса есть замена. Можно начинать покупать акции банка.

8) Берегите нервы и пристегните ремни. Активы которые сильно не упали в цене и рублевые можно менять на акции экспортеров с учетом нового курса рубля.

#ltrthinking

Почему лучше инвестировать в компании с "сильным" балансом?

Недавно слушал подкаст Value Investing with Legends с гостем Дэвидом Самара, управляющим фондом Artisan Partners. Одним из главных критериев в компаниях для инвестиций фонд считает сильный баланс и вот почему.

Понятно, что сильный баланс позволяет избежать банкротства и это снижает риски инвестиций в акции.

Но что не менее важно сильный баланс даёт компании воспользоваться уникальными возможностями, которые предоставляет кризис. Компании с сильным балансом выходят обычно из кризиса сильнее, чем были до него, так как могут использовать денежные средства или привлечь кредит для покупки активов по очень выгодным ценам, либо проведения байбека по выгодной цене, либо выживания когда конкуренты не выживут.

На мой взгляд это очень интересная и недооцененная идея.

#ltrthinking

Недавно слушал подкаст Value Investing with Legends с гостем Дэвидом Самара, управляющим фондом Artisan Partners. Одним из главных критериев в компаниях для инвестиций фонд считает сильный баланс и вот почему.

Понятно, что сильный баланс позволяет избежать банкротства и это снижает риски инвестиций в акции.

Но что не менее важно сильный баланс даёт компании воспользоваться уникальными возможностями, которые предоставляет кризис. Компании с сильным балансом выходят обычно из кризиса сильнее, чем были до него, так как могут использовать денежные средства или привлечь кредит для покупки активов по очень выгодным ценам, либо проведения байбека по выгодной цене, либо выживания когда конкуренты не выживут.

На мой взгляд это очень интересная и недооцененная идея.

#ltrthinking

Как возможно будет выглядеть вторая волна коронавируса?

Экономисты, пытающиеся спрогнозировать последствия пандемии коронависа, часто говорят о возможности второй волны и её влиянии на экономику.

Недавно во многих странах прошли массовые мероприятия, осуждающие убийство Джорджа Флойда в США. В США же прошли не просто массовые мероприятия, но и массовые беспорядки, которые заставили президента США стянуть в Нью-Йорк силы нацгвардии. Если вы видели видео или фото с массовых мероприятий и беспорядков в США и других странах, то наверное задавали себе вопрос - Неужели вирус больше не проблема и не будет распространяться в такой ситуации?

Примерно через 2 недели мы узнаем ответ на этот вопрос.

Скорее всего можно ожидать вторую волну коронавируса в США. Главный для инвестора вопрос - будут ли ограничения столь же суровы как и раньше в случае распространения вируса?

Я думаю нет.

В любом случае, учитывая достаточно оптимистично оцененные акции инвестору сейчас стоит занимать более защитную позицию, то есть иметь менее 100 процентов акций в портфеле и уж точно исключить плечи. Я воспользовался ростом рынка и закрыл позиции в привелигированных акциях Саратовского НПЗ и акциях Газпрома.

Время для агрессивных покупок ещё придет, но сейчас стоит быть осторожнее.

#ltrthinking

Экономисты, пытающиеся спрогнозировать последствия пандемии коронависа, часто говорят о возможности второй волны и её влиянии на экономику.

Недавно во многих странах прошли массовые мероприятия, осуждающие убийство Джорджа Флойда в США. В США же прошли не просто массовые мероприятия, но и массовые беспорядки, которые заставили президента США стянуть в Нью-Йорк силы нацгвардии. Если вы видели видео или фото с массовых мероприятий и беспорядков в США и других странах, то наверное задавали себе вопрос - Неужели вирус больше не проблема и не будет распространяться в такой ситуации?

Примерно через 2 недели мы узнаем ответ на этот вопрос.

Скорее всего можно ожидать вторую волну коронавируса в США. Главный для инвестора вопрос - будут ли ограничения столь же суровы как и раньше в случае распространения вируса?

Я думаю нет.

В любом случае, учитывая достаточно оптимистично оцененные акции инвестору сейчас стоит занимать более защитную позицию, то есть иметь менее 100 процентов акций в портфеле и уж точно исключить плечи. Я воспользовался ростом рынка и закрыл позиции в привелигированных акциях Саратовского НПЗ и акциях Газпрома.

Время для агрессивных покупок ещё придет, но сейчас стоит быть осторожнее.

#ltrthinking

*Будущее за 3D-печатью/видеоконференциями/электрокарами/марихуаной/вставьте новый тренд*

После разгрузки в американских акциях удивительно обнаружил на минимумах года компанию 3D Systems (DDD). Это именно та компания, которой ещё несколько лет назад пророчили огромное будущее в связи с будущим 3D печати. Акции с максимумов почти 100 долларов упали почти на 95 процентов и сейчас торгуются по 5,22 долларов.

Разгрузка в техах только началась и акции некоторых компаний вполне рискуют повторить судьбу DDD. Одна из главных причин такой участи - это конкуренция. Как только какая-то теме становится настолько горячей, что пахнет большими деньгами и ростом акций на сотни процентов в неё устремляются сотни компаний, включая крупнейшие с огромными ресурсами как технологическими, так и финансовыми.

Взять тот же Zoom. В технологии нет ничего нового. Майкрософт сильно облажался со Скайпом и люди устремились в новый, лёгкий Зум, но это не значит что кто-то за это готов что-то платить и также не значит что весь рынок займет эта компания. Сейчас свои решения видеоконференций представили и Гугл, Яндекс, Телеграмм, в сегменте бизнес связи есть также растущие альтернативы, которые пока что гарантируют большую безопасность для информации. С оценкой в более 80 выручек компания имеет все шансы стать вторым 3D Systems. Поживём, увидим.

А пока посмотрим за тем как фитнес-тренеры, которые ещё вчера советовали инвестировать в Теслу будут думать над своими позициями в портфеле. Я же не буду давать вам советов по фитнесу.

Слушайте голос разума, а если ничего непонятно, то инвестируйте в индексные фонды.

Времена stocks only go up имени Дэйва Портного когда-то закончится, возможно скоро.

#ltrthinking

После разгрузки в американских акциях удивительно обнаружил на минимумах года компанию 3D Systems (DDD). Это именно та компания, которой ещё несколько лет назад пророчили огромное будущее в связи с будущим 3D печати. Акции с максимумов почти 100 долларов упали почти на 95 процентов и сейчас торгуются по 5,22 долларов.

Разгрузка в техах только началась и акции некоторых компаний вполне рискуют повторить судьбу DDD. Одна из главных причин такой участи - это конкуренция. Как только какая-то теме становится настолько горячей, что пахнет большими деньгами и ростом акций на сотни процентов в неё устремляются сотни компаний, включая крупнейшие с огромными ресурсами как технологическими, так и финансовыми.

Взять тот же Zoom. В технологии нет ничего нового. Майкрософт сильно облажался со Скайпом и люди устремились в новый, лёгкий Зум, но это не значит что кто-то за это готов что-то платить и также не значит что весь рынок займет эта компания. Сейчас свои решения видеоконференций представили и Гугл, Яндекс, Телеграмм, в сегменте бизнес связи есть также растущие альтернативы, которые пока что гарантируют большую безопасность для информации. С оценкой в более 80 выручек компания имеет все шансы стать вторым 3D Systems. Поживём, увидим.

А пока посмотрим за тем как фитнес-тренеры, которые ещё вчера советовали инвестировать в Теслу будут думать над своими позициями в портфеле. Я же не буду давать вам советов по фитнесу.

Слушайте голос разума, а если ничего непонятно, то инвестируйте в индексные фонды.

Времена stocks only go up имени Дэйва Портного когда-то закончится, возможно скоро.

#ltrthinking

Инвестиции в современном мире

В современном мире значительно выросла и растёт доля и значимость нематериальных активов компаний. На этой неделе Майкл Мобуссин с коллегами из Morgan Stanley выпустил очень интересную статью на тему нематериальных активов. Как всегда, статья прилагается. Но вот самые интересные наблюдения и выводы из неё, а также некоторые размышления:

1) Большая часть инвестиций компаний США идёт в нематериальные активы.

По оценкам исследования указанного в статье, начиная с 97 года большая часть инвестиций американских компаний направлена на создание нематериальных активов. Однако, как известно, в большинстве случаев затраты на создание нематериальных активов не капитализируются на балансе, а отражаются в расходах (в основном расходах на исследования и разработки R&D, а также в коммерческих, общих и управленческих расходах SG&A). Таким образом возникают два эффекта, которые делают традиционные мультипликаторы P/E и P/B менее эффективными или неэффективными - 1. Систематически занижаются активы компании и показатель P/B не учитывает все созданные нематериальные активы, 2. Занижается прибыль компании, так как инвестиции в нематериальные активы сразу списываются на расходы, что делает показатель цена/прибыль P/E, также менее релевантным.

Исследования показывают, что если учесть расходы на создание нематериальных активов в активах компании, то стратегия покупки дешёвых по коэффициенту P/B компаний, которая в последнее время значительно отстает от рынка, будет работать лучше.

2) Итак мы узнали, что инвестиции в нематериальные активы отражаются в расходах и в отчёте о прибылях и убытках, но теперь возникают два важных вопроса.

1. Какую долю расходов относить к инвестициям?

2. Какой период амортизации нематериальных активов использовать?

Исследователи Corrado, Hulten и Sichel предложили следующие предпосылки:

1. Относить к инвестициям 100% R&D расходов, 70% расходов на продажу и маркетинг и 20% общих и административных расходов.

2. R&D расходы амортизировать в течение 6 лет, расходы на продажу и маркетинг и административные и общие расходы амортизировать в течение 2 лет.

3) Насколько правильны эти предпосылки? На самом деле даже если взять обычные инвестиции (капитальные вложения), то основным вопросом будет какая часть инвестиций идёт на рост компании (expansion), а какая часть относится на поддержание бизнеса в текущем состоянии (maintenance), так и инвестиции в нематериальные активы не всегда создают рост бизнеса, а в том числе необходимы для поддержания текущего уровня финансовых показателей. Это означает, что слепо использовать предлагаемые величины нельзя и работа по разделению инвестиций в нематериальные активы на maintenance и expansion является серьезной аналитической работой, результаты которой могут сильно зависеть от предвзятости аналитика.

4) Компенсации сотрудникам в виде акций компании (Stock-based compensation) могут завышать свободный денежный поток компании, так как отражаются в финансовом денежном потоке, тогда как на самом деле представляют собой расходы бизнеса. Это может приводить к неправильным прогнозам в DCF модели и соответственно неправильной оценке бизнеса.

В статье есть много интересного, поэтому крайне рекомендую её вам к прочтению.

#ltrthinking

В современном мире значительно выросла и растёт доля и значимость нематериальных активов компаний. На этой неделе Майкл Мобуссин с коллегами из Morgan Stanley выпустил очень интересную статью на тему нематериальных активов. Как всегда, статья прилагается. Но вот самые интересные наблюдения и выводы из неё, а также некоторые размышления:

1) Большая часть инвестиций компаний США идёт в нематериальные активы.

По оценкам исследования указанного в статье, начиная с 97 года большая часть инвестиций американских компаний направлена на создание нематериальных активов. Однако, как известно, в большинстве случаев затраты на создание нематериальных активов не капитализируются на балансе, а отражаются в расходах (в основном расходах на исследования и разработки R&D, а также в коммерческих, общих и управленческих расходах SG&A). Таким образом возникают два эффекта, которые делают традиционные мультипликаторы P/E и P/B менее эффективными или неэффективными - 1. Систематически занижаются активы компании и показатель P/B не учитывает все созданные нематериальные активы, 2. Занижается прибыль компании, так как инвестиции в нематериальные активы сразу списываются на расходы, что делает показатель цена/прибыль P/E, также менее релевантным.

Исследования показывают, что если учесть расходы на создание нематериальных активов в активах компании, то стратегия покупки дешёвых по коэффициенту P/B компаний, которая в последнее время значительно отстает от рынка, будет работать лучше.

2) Итак мы узнали, что инвестиции в нематериальные активы отражаются в расходах и в отчёте о прибылях и убытках, но теперь возникают два важных вопроса.

1. Какую долю расходов относить к инвестициям?

2. Какой период амортизации нематериальных активов использовать?

Исследователи Corrado, Hulten и Sichel предложили следующие предпосылки:

1. Относить к инвестициям 100% R&D расходов, 70% расходов на продажу и маркетинг и 20% общих и административных расходов.

2. R&D расходы амортизировать в течение 6 лет, расходы на продажу и маркетинг и административные и общие расходы амортизировать в течение 2 лет.

3) Насколько правильны эти предпосылки? На самом деле даже если взять обычные инвестиции (капитальные вложения), то основным вопросом будет какая часть инвестиций идёт на рост компании (expansion), а какая часть относится на поддержание бизнеса в текущем состоянии (maintenance), так и инвестиции в нематериальные активы не всегда создают рост бизнеса, а в том числе необходимы для поддержания текущего уровня финансовых показателей. Это означает, что слепо использовать предлагаемые величины нельзя и работа по разделению инвестиций в нематериальные активы на maintenance и expansion является серьезной аналитической работой, результаты которой могут сильно зависеть от предвзятости аналитика.

4) Компенсации сотрудникам в виде акций компании (Stock-based compensation) могут завышать свободный денежный поток компании, так как отражаются в финансовом денежном потоке, тогда как на самом деле представляют собой расходы бизнеса. Это может приводить к неправильным прогнозам в DCF модели и соответственно неправильной оценке бизнеса.

В статье есть много интересного, поэтому крайне рекомендую её вам к прочтению.

#ltrthinking