Завтра 20 августа в 18:00 в ACI Russia -The Financial Markets Assoсiation Clubhouse https://www.clubhouse.com/event/P9KAEYAe у нас специальная горячая тема: обсудим с Виктор Тунёв и Всеволод Остапенко их рекомендации, предложенные в статье "Современная денежная теория (ММТ): новая парадигма или набор рекомендаций для макроэкономической политики?"

https://ecpolicy.ru/upload/iblock/de0/001_Грищенко.pdf

Оппонировать будут Oleg Shibanov и Егор Сусин и все желающие, в порядке поднятия рук!

"Итак, какие новации в макроэкономической политике в России возможны и желательны с точки зрения MMT?

1. Механизм бюджетного правила, другие элементы фискальной и денежно-кредитной политики необходимо привести в соответствие с понятием монетарно суверенной страны. Для этого потребуется трансформация БП — от «нулевого структурного дефицита» к целевой динамике расходов, активная роль Банка России в управлении золотовалютными резервами (покупки и продажи иностранной валюты или золота можно увязывать не только с бюджетным, но и с внешнеторговым балансом, динамикой частного кредита и даже валютного курса, не отказываясь от плавающего курса рубля). Желательно снизить или ограничить долю нерезидентов на рынке ОФЗ (с около 30 до менее 20%), чтобы рынок госдолга меньше зависел от глобальных потоков и стал полноценным инструментом для управления ставками, ликвид- ностью и сбережениями резидентов.

2. Сбалансированный подход к динамике государственного и частного долга. Так, для достижения темпов роста экономики 3% в год потребуется кредитное предложение (прирост совокупного долга) более 10% ВВП в год, в том числе 5–6% ВВП как прирост частного долга32, 2–3% — дефицит бюджета (часть дефицита можно покрывать за счет использования избыточных нефтегазовых доходов и ФНБ) и 1–3% чистого экспорта (рис. 4, 5). Финанси- рование дефицита бюджета возможно с использованием банков- ской системы, даже без участия Банка России. Снижение дюрации госдолга или использование ОФЗ с плавающей ставкой позволит банкам активнее участвовать в первичных размещениях по доходности, близкой к таргетируемой ключевой ставке, и заместить нерезидентов на рынке госдолга.

3. Государство может допустить более высокий дефицит бюджета, прежде всего за счет увеличения темпов роста госрасходов до 8–10% в год (или 4–6% в реальном выражении), до тех пор, пока частный сектор наращивает расходы медленнее, чем целевой рост ВВП. Инфраструктура, принадлежащая государству, и человеческий капитал — два ключевых направления дополнительных расходов в рамках нацпроектов.

Исходя из логики ММТ, оправданным будет переход от таргетирования цели по дефициту бюджета в рамках БП к цели по динамике номинальных расходов бюджета. По опыту других стран при установлении «потолка» расходов можно исключить расходы на обслуживание госдолга и капитальные расходы [Кудрин, Соколов, 2017. С. 19], связанные с масштабными инфраструктурными проектами, а также иные экстраординарные расходы, например вызванные пандемией.

В современных денежных системах потенциал фискального стимулирования ограничивается инфляцией, а не размером долга или дефицита бюджета. В СФР, включая Россию, есть допол- нительные факторы — валютный курс и предпочтения в иностранных сбережениях резидентов. Поэтому, исходя из логики ММТ, фискальная и денежно-кредитная политики могут быть направлены как на мягкое дестимулирование внешних сбережений, потребительского импорта, спекулятивных потоков капитала, так и на ограничение волатильности курса национальной валюты. "

Смотрите так же презентацию Виктор Тунёв на EMCR:

https://emcr.io/resources/download/107

https://ecpolicy.ru/upload/iblock/de0/001_Грищенко.pdf

Оппонировать будут Oleg Shibanov и Егор Сусин и все желающие, в порядке поднятия рук!

"Итак, какие новации в макроэкономической политике в России возможны и желательны с точки зрения MMT?

1. Механизм бюджетного правила, другие элементы фискальной и денежно-кредитной политики необходимо привести в соответствие с понятием монетарно суверенной страны. Для этого потребуется трансформация БП — от «нулевого структурного дефицита» к целевой динамике расходов, активная роль Банка России в управлении золотовалютными резервами (покупки и продажи иностранной валюты или золота можно увязывать не только с бюджетным, но и с внешнеторговым балансом, динамикой частного кредита и даже валютного курса, не отказываясь от плавающего курса рубля). Желательно снизить или ограничить долю нерезидентов на рынке ОФЗ (с около 30 до менее 20%), чтобы рынок госдолга меньше зависел от глобальных потоков и стал полноценным инструментом для управления ставками, ликвид- ностью и сбережениями резидентов.

2. Сбалансированный подход к динамике государственного и частного долга. Так, для достижения темпов роста экономики 3% в год потребуется кредитное предложение (прирост совокупного долга) более 10% ВВП в год, в том числе 5–6% ВВП как прирост частного долга32, 2–3% — дефицит бюджета (часть дефицита можно покрывать за счет использования избыточных нефтегазовых доходов и ФНБ) и 1–3% чистого экспорта (рис. 4, 5). Финанси- рование дефицита бюджета возможно с использованием банков- ской системы, даже без участия Банка России. Снижение дюрации госдолга или использование ОФЗ с плавающей ставкой позволит банкам активнее участвовать в первичных размещениях по доходности, близкой к таргетируемой ключевой ставке, и заместить нерезидентов на рынке госдолга.

3. Государство может допустить более высокий дефицит бюджета, прежде всего за счет увеличения темпов роста госрасходов до 8–10% в год (или 4–6% в реальном выражении), до тех пор, пока частный сектор наращивает расходы медленнее, чем целевой рост ВВП. Инфраструктура, принадлежащая государству, и человеческий капитал — два ключевых направления дополнительных расходов в рамках нацпроектов.

Исходя из логики ММТ, оправданным будет переход от таргетирования цели по дефициту бюджета в рамках БП к цели по динамике номинальных расходов бюджета. По опыту других стран при установлении «потолка» расходов можно исключить расходы на обслуживание госдолга и капитальные расходы [Кудрин, Соколов, 2017. С. 19], связанные с масштабными инфраструктурными проектами, а также иные экстраординарные расходы, например вызванные пандемией.

В современных денежных системах потенциал фискального стимулирования ограничивается инфляцией, а не размером долга или дефицита бюджета. В СФР, включая Россию, есть допол- нительные факторы — валютный курс и предпочтения в иностранных сбережениях резидентов. Поэтому, исходя из логики ММТ, фискальная и денежно-кредитная политики могут быть направлены как на мягкое дестимулирование внешних сбережений, потребительского импорта, спекулятивных потоков капитала, так и на ограничение волатильности курса национальной валюты. "

Смотрите так же презентацию Виктор Тунёв на EMCR:

https://emcr.io/resources/download/107

ACI RUSSIA CLUBHOUSE 20.08.21 КРАТКОЕ РЕЗЮМЕ

Сегодняшний разговор вышел неожиданно спокойным и академичным. Возможно даже, что страстей не хватало для привлечения интереса публики и вместо ток шоу получился научный семинар. Буквальности добавило то, что к нам подключился и рецензент статьи https://ecpolicy.ru/upload/iblock/de0/001_Грищенко.pdf, послужившей отправной точкой для дискуссии, Евгений Горюнов, а Oleg Shibanov и Егор Сусин Сусина авторы Виктор Тунёв и Всеволод Остапенко позвали в соавторы 🙂.

Обсуждение прошло под знаком высказывания Пола Кругмана про ММТ: "есть много правды, есть много нового, но то, что правда, не ново, а то, что ново, неправда".

Полтора часа разговора не уместить в коротком посте, поэтому, не претендуя на полноту, лишь несколько личных ремарок:

- ММТ описывает современную фиатную денежную систему лучше, чем большинство классических учебников по макроэкономике. Однако для понимания вопроса не обязательно изучать ММТ, достаточно прочитать публикацию Банка Англии: https://www.bankofengland.co.uk/-/media/boe/files/quarterly-bulletin/2014/money-creation-in-the-modern-economy.pdf

- Эмпирическое подтверждение ММТ получить очень сложно, так как нигде в мире не соблюдаются все условия, позволяющие проводить рекомендации ММТ и проверить справедливость теории на практике. Понятие финансового суверенитета страны является базовым в теории, но плохо определенным. Пожалуй это главный недостаток теории - слишком большая идеализация, не учитывающая политические реалии.

Например:

- В ММТ ЦБ и правительство выступают как единое "расширенное правительство", в то время как такая конструкция является неустойчивой в реальности по политическим причинам. И именно поэтому современные развитые государства пришли к необходимости независимости ЦБ от правительства, определяющего бюджетные расходы. "В руки политиков нельзя давать печатный станок".

- ММТ постулирует возможность достижения "истинной полной занятости" с помощью создания бюджетных рабочих мест, однако в реальности это трудно достижимая цель в силу реальных ограничений по качеству человеческого капитала и неэффективности государства, что наглядно видно в России.

- В рамках ММТ по сути отсутствует теория инфляции, подходы к пониманию ее природы лишь качественные. Для обеспечения полной занятости нужно четко определять потенциальный выпуск, иначе дальнейшее стимулирование приведет только к инфляции. А как это сделать, в ММТ не описано.

- ММТ - это не социализм и не плановая экономика, это как "подправить капитализм", чтобы избегать кризисов и максимизировать рост экономики.

- Рекомендации для России, приведенные в статье, поддерживаются многими в части возможности планирования большего дефицита бюджета, накопление резервов решило задачу страховки от кризиса. Однако здесь мы снова упираемся в неэффективность государства, зачастую не способного эффективно увеличивать расходы и в недостаточную развитость финансового рынка, проблемы с защитой прав собственности.

Сегодняшний разговор вышел неожиданно спокойным и академичным. Возможно даже, что страстей не хватало для привлечения интереса публики и вместо ток шоу получился научный семинар. Буквальности добавило то, что к нам подключился и рецензент статьи https://ecpolicy.ru/upload/iblock/de0/001_Грищенко.pdf, послужившей отправной точкой для дискуссии, Евгений Горюнов, а Oleg Shibanov и Егор Сусин Сусина авторы Виктор Тунёв и Всеволод Остапенко позвали в соавторы 🙂.

Обсуждение прошло под знаком высказывания Пола Кругмана про ММТ: "есть много правды, есть много нового, но то, что правда, не ново, а то, что ново, неправда".

Полтора часа разговора не уместить в коротком посте, поэтому, не претендуя на полноту, лишь несколько личных ремарок:

- ММТ описывает современную фиатную денежную систему лучше, чем большинство классических учебников по макроэкономике. Однако для понимания вопроса не обязательно изучать ММТ, достаточно прочитать публикацию Банка Англии: https://www.bankofengland.co.uk/-/media/boe/files/quarterly-bulletin/2014/money-creation-in-the-modern-economy.pdf

- Эмпирическое подтверждение ММТ получить очень сложно, так как нигде в мире не соблюдаются все условия, позволяющие проводить рекомендации ММТ и проверить справедливость теории на практике. Понятие финансового суверенитета страны является базовым в теории, но плохо определенным. Пожалуй это главный недостаток теории - слишком большая идеализация, не учитывающая политические реалии.

Например:

- В ММТ ЦБ и правительство выступают как единое "расширенное правительство", в то время как такая конструкция является неустойчивой в реальности по политическим причинам. И именно поэтому современные развитые государства пришли к необходимости независимости ЦБ от правительства, определяющего бюджетные расходы. "В руки политиков нельзя давать печатный станок".

- ММТ постулирует возможность достижения "истинной полной занятости" с помощью создания бюджетных рабочих мест, однако в реальности это трудно достижимая цель в силу реальных ограничений по качеству человеческого капитала и неэффективности государства, что наглядно видно в России.

- В рамках ММТ по сути отсутствует теория инфляции, подходы к пониманию ее природы лишь качественные. Для обеспечения полной занятости нужно четко определять потенциальный выпуск, иначе дальнейшее стимулирование приведет только к инфляции. А как это сделать, в ММТ не описано.

- ММТ - это не социализм и не плановая экономика, это как "подправить капитализм", чтобы избегать кризисов и максимизировать рост экономики.

- Рекомендации для России, приведенные в статье, поддерживаются многими в части возможности планирования большего дефицита бюджета, накопление резервов решило задачу страховки от кризиса. Однако здесь мы снова упираемся в неэффективность государства, зачастую не способного эффективно увеличивать расходы и в недостаточную развитость финансового рынка, проблемы с защитой прав собственности.

Утром дал комментарий РБК ТВ на тему предстоящего выступления Пауэлла https://youtu.be/jx9IMUjoVV0

YouTube

Симпозиум в Jackson Hole - почему выступление главы ФРС так важно для рынков?Эксперт Сергей Романчук

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Инвесторы снизили ожидания относительно пятничного симпозиума Федрезерва в Джексон-Хоуле, говоря, что у председателя ФРС Джерома Пауэлла…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Инвесторы снизили ожидания относительно пятничного симпозиума Федрезерва в Джексон-Хоуле, говоря, что у председателя ФРС Джерома Пауэлла…

Forwarded from ACI Russia

Сегодня в СН в 18:00 Pro Markets - ACI Russia с нашими экспертами: Павлом Пикулевым, Егором Сусиным и Сергеем Романчуком говорим на тему

"Симпозиум ФРС в Jackson Hall: Будет ли объявлено ускоренное ужесточение ДКП и как это воспримут рынки?"

Ваши поднятые руки приветствуются! https://www.clubhouse.com/event/PYbK4pwd

"Симпозиум ФРС в Jackson Hall: Будет ли объявлено ускоренное ужесточение ДКП и как это воспримут рынки?"

Ваши поднятые руки приветствуются! https://www.clubhouse.com/event/PYbK4pwd

Clubhouse

Симпозиум ФРС в Jackson Hall - Pro Markets - ACI Russia

Friday, August 27 at 6:00pm MSK with ACI Russia, Egor Susin, Sergey Romanchuk, Pavel Pikulev. Будет ли объявлено ускоренное ужесточение ДКП и как это воспримут рынки?

Clubhouse PRO-MARKETS ACI RUSSIA 27.08.2021

• Выступление Пауэлла после вчерашних ястребиных призывов коллег по ФРС быстрее сворачивать программу выкупа активов успокоило рынки. Да, сворачивать начнут скорее всего к концу года (возможно, октябрь-ноябрь, будет зависеть от данных). Инфляция может оставаться выше цели, но временно, и в среднесрочном периоде вернется к цели или будет чуть выше. Точного определения "среднесрочный" нет, но графики в презентации строились на 10 летнем диапазоне.

• Некоторая излишняя вчерашняя слабость рубля была ликвидирована сегодня. Возможно вчерашнее заявление ЦБ что дополнительные социальные выплаты из бюджета не повлияют на решения по ДКП оказало влияние, однако я лично не склонен делать таких выводов. Скорее вчерашняя аномалия связана с какой-то конкретной большой клиентской сделкой. Сегодня все отыграли, рубль укреплялся ровненько со всеми остальными валютами.

• Откровенно говоря, новой информации из Jackson Hall не прозвучало, так что некоторый позитив рынков связан скорее со снятием неопределенности. Все пока нормально, можно расслабиться. Пауэлл считает более важным не повторить ошибку 2013 года с поспешным выходом из мягкой политики, а конкретные временные рамки диктуются обстоятельствами, по-прежнему носящими разовый характер (пандемия, развития новой дельта-волны). Главный ориентир - рынок труда, и тут скорее более важным является сворачивание огромных пандемичных выплат по безработице, чем действия ФРС. ФРС будет терпелива и предупредительна.

• Проведение ДКП сравнили с управлением автомобилем, и требовать от водителя четкого следования первоначальному маршруту без использования руля не стоит. ФРС сохраняет гибкость с точки зрения определения сроков.

• Участники дискуссии отметили однако, что пандемия уже привела к значительным в историческом контексте изменениям как в поведении людей (например, за счет онлайна, уровняв уровни зарплат в разных городах) так и в границах политически возможного (беспрецедентные по размеру социальные выплаты, общие фискальные меры в ЕС, выпуск общих бондов). Как это все скажется на инфляции, пока не ясно. Мир активно меняется, но данных для долгосрочных выводов все равно еще мало.

• Выступление Пауэлла после вчерашних ястребиных призывов коллег по ФРС быстрее сворачивать программу выкупа активов успокоило рынки. Да, сворачивать начнут скорее всего к концу года (возможно, октябрь-ноябрь, будет зависеть от данных). Инфляция может оставаться выше цели, но временно, и в среднесрочном периоде вернется к цели или будет чуть выше. Точного определения "среднесрочный" нет, но графики в презентации строились на 10 летнем диапазоне.

• Некоторая излишняя вчерашняя слабость рубля была ликвидирована сегодня. Возможно вчерашнее заявление ЦБ что дополнительные социальные выплаты из бюджета не повлияют на решения по ДКП оказало влияние, однако я лично не склонен делать таких выводов. Скорее вчерашняя аномалия связана с какой-то конкретной большой клиентской сделкой. Сегодня все отыграли, рубль укреплялся ровненько со всеми остальными валютами.

• Откровенно говоря, новой информации из Jackson Hall не прозвучало, так что некоторый позитив рынков связан скорее со снятием неопределенности. Все пока нормально, можно расслабиться. Пауэлл считает более важным не повторить ошибку 2013 года с поспешным выходом из мягкой политики, а конкретные временные рамки диктуются обстоятельствами, по-прежнему носящими разовый характер (пандемия, развития новой дельта-волны). Главный ориентир - рынок труда, и тут скорее более важным является сворачивание огромных пандемичных выплат по безработице, чем действия ФРС. ФРС будет терпелива и предупредительна.

• Проведение ДКП сравнили с управлением автомобилем, и требовать от водителя четкого следования первоначальному маршруту без использования руля не стоит. ФРС сохраняет гибкость с точки зрения определения сроков.

• Участники дискуссии отметили однако, что пандемия уже привела к значительным в историческом контексте изменениям как в поведении людей (например, за счет онлайна, уровняв уровни зарплат в разных городах) так и в границах политически возможного (беспрецедентные по размеру социальные выплаты, общие фискальные меры в ЕС, выпуск общих бондов). Как это все скажется на инфляции, пока не ясно. Мир активно меняется, но данных для долгосрочных выводов все равно еще мало.

Сегодня в 19:00 буду вещать из логова иностранных агентов. https://tvrain.ru/teleshow/dengi_prjamaja_linija/

"Деньги. Прямая линия — программа, в которой мы анализируем экономические новости, разбираемся, что и иногда кто за ними стоит и отделяем новостной шум от действительно важных событий и тенденций, которые влияют на нашу с вами жизнь.

И самое главное — делаем все это с помощью ведущих российских экономистов. Почетные гости нашей программы: Сергей Гуриев, Наталья Зубаревич, Александр Аузан, Сергей Алексашенко, Сергей Романчук, Андрей Мовчан и другие."

Смотрите каждый понедельник в 19:00 в прямом эфире Дождя."

"Деньги. Прямая линия — программа, в которой мы анализируем экономические новости, разбираемся, что и иногда кто за ними стоит и отделяем новостной шум от действительно важных событий и тенденций, которые влияют на нашу с вами жизнь.

И самое главное — делаем все это с помощью ведущих российских экономистов. Почетные гости нашей программы: Сергей Гуриев, Наталья Зубаревич, Александр Аузан, Сергей Алексашенко, Сергей Романчук, Андрей Мовчан и другие."

Смотрите каждый понедельник в 19:00 в прямом эфире Дождя."

tvrain.ru

Деньги.Прямая линия. Программа телеканала Дождь

Деньги. Прямая линия — это ответы в прямом эфире лучших российских экономистов на вопросы зрителей, читателей сайта, прохожих на улицах. Телеканал Дождь: новости, видео, эфир, онлайн, архив, программа передач.

Гость нового выпуска программы «Деньги. Прямая линия» — президент общественной организации профессиональных участников финансовых рынков ACI Russia Сергей Романчук. Обсудили заявление главы ФРС США Джерома Пауэлла о том, что американская экономика не нуждается в тех же объемах поддержки со стороны Федерального резерва, которая наблюдалась ранее. Романчук рассказал, как это может коснуться российской экономики, какое отношение к этому имеет пандемия и как поднятие ставок американской ФРС повлияет на цены на нефть в мире. Также обсудили, стоит ли ожидать поднятия ключевой ставки ЦБ России и что оно будет означать с точки зрения повседневной жизни россиян. Кроме того, Романчук рассказал, насколько оправданы действия ЦБ по борьбе с инфляцией и как отношение к Центральному Банку связано с уровнем доверия к государству. https://tvrain.ru/teleshow/dengi_prjamaja_linija/pochemu_posle_vyborov-536880/

tvrain.ru

Почему после выборов цены вырастут еще больше, какой сюрприз может ждать рубль осенью и на что намекает Центробанк

Гость нового выпуска программы «Деньги. Прямая линия» — президент общественной организации профессиональных участников финансовых рынков ACI Russia Сергей Романчук. Обсудили заявление главы ФРС США Джерома Пауэлла о том, что американская экономика не нуждается…

Forwarded from ACI Russia

Прогнозы курса валют — дело неблагодарное: рынок в условиях плавающего курса мало предсказуем, так как зависит от множества глобальных факторов, считает руководитель операций на валютном и денежном рынках Металлинвестбанка Сергей Романчук. Однако мы можем посмотреть на картину сверху, выделив те нарративы, которые влияют на курс и борьба которых определяет результат. Это позволяет оценить, пусть и грубо, вероятности разных сценариев будущего и возможные последствия для курса

https://www.forbes.ru/finansy/438363-bor-ba-valutnyh-narrativov-pocemu-ne-stoit-zdat-deval-vacii-rubla

https://www.forbes.ru/finansy/438363-bor-ba-valutnyh-narrativov-pocemu-ne-stoit-zdat-deval-vacii-rubla

Forbes.ru

Борьба валютных нарративов: почему не стоит ждать девальвации рубля

Прогнозы курса валют — дело неблагодарное: рынок в условиях плавающего курса мало предсказуем, так как зависит от множества глобальных факторов, считает руководитель операций на валютном и денежном рынках Металлинвестбанка Сергей Романчук. Однако мы

БОРЬБА ВАЛЮТНЫХ НАРРАТИВОВ: ПОЧЕМУ НЕ СТОИТ ЖДАТЬ ДЕВАЛЬВАЦИИ РУБЛЯ

Прогнозы курса валют — дело неблагодарное: рынок в условиях плавающего курса мало предсказуем, так как зависит от множества глобальных факторов.Однако мы можем посмотреть на картину сверху, выделив те нарративы, которые влияют на курс и борьба которых определяет результат. Это позволяет оценить, пусть и грубо, вероятности разных сценариев будущего и возможные последствия для курса.

В первую очередь на курс рубля влияет ситуация на глобальных рынках: потоки капитала, определяемые аппетитом инвесторов к риску, как правило, сильно коррелируют внутри групп активов одного класса. Южноафриканский ранд, мексиканский песо и валюты других развивающихся рынков растут или падают обычно синхронно с рублем.

Движения на товарных рынках также относятся к этой категории, однако цены на нефть в текущем диапазоне, далеко отстоящем от цены отсечения по бюджетному правилу, на рубль влияют несильно. Минфин выкупает меняющуюся валютную выручку экспортеров нефти и газа, так что в среднем влияние изменения цен на нефть на курс рубля нивелируется. К категории специфичных для рубля факторов можно отнести геополитическую санкционную премию и сезонные факторы, такие как выплаты дивидендов российскими компаниями, пик которых традиционно приходится на летние месяцы.

Ситуация на глобальных рынках в последние полтора года определяется главным образом пандемией и реакцией на нее правительств и центральных банков. Дезинфляционный долгосрочный нарратив, сформировавшийся после глобального финансового кризиса 2008 года, встретился с мощным всплеском инфляции по всему миру. Одной из главных причин последней стала дезорганизация цепочек поставок на фоне беспрецедентных мер бюджетной поддержки населения, прежде всего в США. При этом ФРС продолжает политику количественного смягчения, не спеша с прекращением покупок активов и подъемом процентной ставки — традиционными мерами реагирования в случае проведения политики инфляционного таргетирования.

Окажется всплеск инфляции временным фактором или она закрепится на новом уровне — главный вопрос глобальной повестки. Ужесточение денежно-кредитной политики ФРС практически неминуемо приведет к росту курса доллара к большинству иностранных валют, включая рубль. Достаточно будет и сигнала, даже не прекращения выкупа активов или подъема ставки, чтобы оказать влияние на рынки, и это вполне может случиться в ближайшие месяцы. С другой стороны, распространено мнение, что значительное ослабление рубля неизбежно, это вопрос исключительно времени, и долгосрочные инвестиции необходимо делать в иностранных валютах, прежде всего в долларах (или евро).

Эмпирическая основа такого убеждения, безусловно, присутствует, ведь с самого становления рынка в России курс рубля испытывал волны девальвации раз в несколько лет. Однако этот тезис не совсем верен, так как публике свойственно недооценивать эффект процентных доходов в рубле, которые с начала 2000-х годов с учетом эффекта капитализации делают долгосрочные инвестиции в рубль по доходности примерно равными инвестициям в доллар США (конкретный результат сильно зависит от выбора начального и конечного момента времени для сравнения).

Но если говорить именно о курсе, то многолетий тренд ослабления рубля описывается в первом приближении разницей уровней инфляции в России и США. При этом в последние годы мы находимся в принципиально новой ситуации, когда разница мала, что выбивает объективную основу из-под этого нарратива. Однако из-за субъективных факторов он продолжает играть важнейшую роль в формировании курса — люди с высоким уровнем благосостояния делают выбор в пользу иностранных инвестиций, тем самым создавая постоянный отток капитала. А Минфин, покупающий валюту для Фонда национального благосостояния, помогает этот отток поддерживать.

Прогнозы курса валют — дело неблагодарное: рынок в условиях плавающего курса мало предсказуем, так как зависит от множества глобальных факторов.Однако мы можем посмотреть на картину сверху, выделив те нарративы, которые влияют на курс и борьба которых определяет результат. Это позволяет оценить, пусть и грубо, вероятности разных сценариев будущего и возможные последствия для курса.

В первую очередь на курс рубля влияет ситуация на глобальных рынках: потоки капитала, определяемые аппетитом инвесторов к риску, как правило, сильно коррелируют внутри групп активов одного класса. Южноафриканский ранд, мексиканский песо и валюты других развивающихся рынков растут или падают обычно синхронно с рублем.

Движения на товарных рынках также относятся к этой категории, однако цены на нефть в текущем диапазоне, далеко отстоящем от цены отсечения по бюджетному правилу, на рубль влияют несильно. Минфин выкупает меняющуюся валютную выручку экспортеров нефти и газа, так что в среднем влияние изменения цен на нефть на курс рубля нивелируется. К категории специфичных для рубля факторов можно отнести геополитическую санкционную премию и сезонные факторы, такие как выплаты дивидендов российскими компаниями, пик которых традиционно приходится на летние месяцы.

Ситуация на глобальных рынках в последние полтора года определяется главным образом пандемией и реакцией на нее правительств и центральных банков. Дезинфляционный долгосрочный нарратив, сформировавшийся после глобального финансового кризиса 2008 года, встретился с мощным всплеском инфляции по всему миру. Одной из главных причин последней стала дезорганизация цепочек поставок на фоне беспрецедентных мер бюджетной поддержки населения, прежде всего в США. При этом ФРС продолжает политику количественного смягчения, не спеша с прекращением покупок активов и подъемом процентной ставки — традиционными мерами реагирования в случае проведения политики инфляционного таргетирования.

Окажется всплеск инфляции временным фактором или она закрепится на новом уровне — главный вопрос глобальной повестки. Ужесточение денежно-кредитной политики ФРС практически неминуемо приведет к росту курса доллара к большинству иностранных валют, включая рубль. Достаточно будет и сигнала, даже не прекращения выкупа активов или подъема ставки, чтобы оказать влияние на рынки, и это вполне может случиться в ближайшие месяцы. С другой стороны, распространено мнение, что значительное ослабление рубля неизбежно, это вопрос исключительно времени, и долгосрочные инвестиции необходимо делать в иностранных валютах, прежде всего в долларах (или евро).

Эмпирическая основа такого убеждения, безусловно, присутствует, ведь с самого становления рынка в России курс рубля испытывал волны девальвации раз в несколько лет. Однако этот тезис не совсем верен, так как публике свойственно недооценивать эффект процентных доходов в рубле, которые с начала 2000-х годов с учетом эффекта капитализации делают долгосрочные инвестиции в рубль по доходности примерно равными инвестициям в доллар США (конкретный результат сильно зависит от выбора начального и конечного момента времени для сравнения).

Но если говорить именно о курсе, то многолетий тренд ослабления рубля описывается в первом приближении разницей уровней инфляции в России и США. При этом в последние годы мы находимся в принципиально новой ситуации, когда разница мала, что выбивает объективную основу из-под этого нарратива. Однако из-за субъективных факторов он продолжает играть важнейшую роль в формировании курса — люди с высоким уровнем благосостояния делают выбор в пользу иностранных инвестиций, тем самым создавая постоянный отток капитала. А Минфин, покупающий валюту для Фонда национального благосостояния, помогает этот отток поддерживать.

Несмотря на рост размеров фонда на фоне пандемии и достижение целевых показателей, никаких конкретных планов по изменению параметров бюджетного правила и покупке иностранной валюты пока нет, что является постоянным фактором, отклоняющим равновесный курс в сторону ослабления рубля. В 2020 году, несмотря на сильнейшее краткосрочное падение цен на нефть, волны девальвации не случилось, курс доказал устойчивость, и это стоит иметь в виду, думая о будущем. Девальвация рубля перестала быть неизбежной. Санкционная премия по большей части сохраняется, фиксируя ситуацию стабильной хрупкости после встречи Путина с Байденом.

Дивиденды в основном выплачены, конвертации проведены, и рынок застыл в ожидании глобальных новостей, которые и определят, куда пойдет курс. С политикой резкого подъема ставки Банком России, с накопленными резервами и ожиданием ужесточения бюджетной политики рубль по всем метрикам является потенциально одной из самых привлекательных валют, однако это отнюдь не гарантирует ему быстрого укрепления. В то же время высокие процентные ставки в рублях относительно доллара и евро кажутся сейчас достаточной страховкой для того, чтобы окупить возможные в случае плохого сценария потери на курсе.

(Статья для печатного номера Forbes, сдано в печать 2.08.21)

Дивиденды в основном выплачены, конвертации проведены, и рынок застыл в ожидании глобальных новостей, которые и определят, куда пойдет курс. С политикой резкого подъема ставки Банком России, с накопленными резервами и ожиданием ужесточения бюджетной политики рубль по всем метрикам является потенциально одной из самых привлекательных валют, однако это отнюдь не гарантирует ему быстрого укрепления. В то же время высокие процентные ставки в рублях относительно доллара и евро кажутся сейчас достаточной страховкой для того, чтобы окупить возможные в случае плохого сценария потери на курсе.

(Статья для печатного номера Forbes, сдано в печать 2.08.21)

Forwarded from ACI Russia

Уже через несколько часов, в 18:00 сегодня ждём вас в СН Pro Markets - ACI Russia!

Сегодня обсуждаем «Макро: курс и ставки». Какое решение примет Банк России на следующей неделе?

В гостях: Егор Сусин, Александр Исаков, Сергей Романчук и все, кто поднял руку 🙋♂️

ПОДКЛЮЧАЙТЕСЬ

Сегодня обсуждаем «Макро: курс и ставки». Какое решение примет Банк России на следующей неделе?

В гостях: Егор Сусин, Александр Исаков, Сергей Романчук и все, кто поднял руку 🙋♂️

ПОДКЛЮЧАЙТЕСЬ

{kind=link}

PRO-MARKETS ACI RUSSIA CLUBHOUSE 03.09.2021

Краткое личное резюме.

1. Рост инфляции в РФ зарегистрированный на этой неделе показывает значительное влияние школьных выплат на инфляцию - около 0.2%. Предстоящие выплаты "к выборам" окажут на нее еще большее влияние. Это сдвигает прогноз по инфляции выше прогноза ЦБ и увеличивает вероятность более агрессивного подъема ставок чем это могло бы быть.

2. Участники обсуждения склоняются к тому, что ЦБ может поднять ставку 10 сентября на 50 б.п., хотя и не исключен вариант 25 б.п. Возможно ли , что ЦБ не захочет расстраивать публику широким шагом перед выборами, остается открытым. Но по идее он не должен на это оглядываться. К концу года уровень ключевой ставки видится 7%, но не исключается и более значительный подьем. Даст ли он сигнал об окончании цикла подъема ставок, тоже не ясно, но поднять сильнее сейчас и сменить риторику было бы полезно для привлечения нерезидентов в ОФЗ. В 2022 году и уже возможно со 2 квартала ставку могут начать опускать.

3. Влияние ФРС на решения ЦБ РФ в этом году практически не будет заметным, Банк России проводит тут свою собственную политику не особенно оглядываясь на других. Различные сценарии стоит изучить в "ОСНОВНЫЕ НАПРАВЛЕНИЯ единой государственной денежно-кредитной политики на 2022 год и период 2023 и 2024 годов", опубликованных на этой неделе. https://www.cbr.ru/Content/Document/File/126064/on_project_2022(2023-2024).pdf

4. Внутренние инвестиции из ФНБ будут сопровождаться продажей валюты на рынке либо же зачетом с покупками по БП. Эффективно заявленные траты эквиваленты поднятию цены отсечения по нефти примерно на 3 доллара. Подробнее о том, сколько доступной валюты остается для продажи на рынке, отчего это зависит и как влияет на валютный курс, можно посмотреть в работе VTB Capital. Курс на конец года видится в районе 71-72.

https://research.vtbcapital.com/Hrdn/Document?id=490e7a8b-be34-4caa-bd7b-865b07a28286

Краткое личное резюме.

1. Рост инфляции в РФ зарегистрированный на этой неделе показывает значительное влияние школьных выплат на инфляцию - около 0.2%. Предстоящие выплаты "к выборам" окажут на нее еще большее влияние. Это сдвигает прогноз по инфляции выше прогноза ЦБ и увеличивает вероятность более агрессивного подъема ставок чем это могло бы быть.

2. Участники обсуждения склоняются к тому, что ЦБ может поднять ставку 10 сентября на 50 б.п., хотя и не исключен вариант 25 б.п. Возможно ли , что ЦБ не захочет расстраивать публику широким шагом перед выборами, остается открытым. Но по идее он не должен на это оглядываться. К концу года уровень ключевой ставки видится 7%, но не исключается и более значительный подьем. Даст ли он сигнал об окончании цикла подъема ставок, тоже не ясно, но поднять сильнее сейчас и сменить риторику было бы полезно для привлечения нерезидентов в ОФЗ. В 2022 году и уже возможно со 2 квартала ставку могут начать опускать.

3. Влияние ФРС на решения ЦБ РФ в этом году практически не будет заметным, Банк России проводит тут свою собственную политику не особенно оглядываясь на других. Различные сценарии стоит изучить в "ОСНОВНЫЕ НАПРАВЛЕНИЯ единой государственной денежно-кредитной политики на 2022 год и период 2023 и 2024 годов", опубликованных на этой неделе. https://www.cbr.ru/Content/Document/File/126064/on_project_2022(2023-2024).pdf

4. Внутренние инвестиции из ФНБ будут сопровождаться продажей валюты на рынке либо же зачетом с покупками по БП. Эффективно заявленные траты эквиваленты поднятию цены отсечения по нефти примерно на 3 доллара. Подробнее о том, сколько доступной валюты остается для продажи на рынке, отчего это зависит и как влияет на валютный курс, можно посмотреть в работе VTB Capital. Курс на конец года видится в районе 71-72.

https://research.vtbcapital.com/Hrdn/Document?id=490e7a8b-be34-4caa-bd7b-865b07a28286

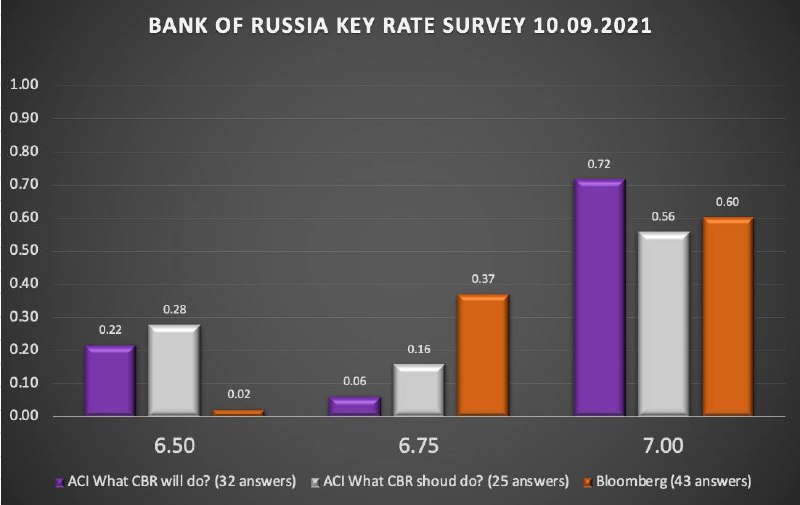

Forwarded from ACI Russia

На этот раз опрос в группе ACI Russia показал кластеризацию вокруг двух принципиально разных подходов: поднимать ставку (и тогда сразу на 0.5%) либо же держать. При этом участники голосования не делали особых различий между прогнозированием и пожеланием. Впрочем, повышение ставки до 7.00%, так или иначе, выглядит неминуемым

{kind=link}

Forwarded from ACI Russia

Сегодня в 18:00 встречаемся в СН Pro Markets - ACI Russia с Сергеем Романчуком, Павлом Пикулевым и Сергеем Коныгиным.

"ЦБ решил. Что дальше?"

Обсуждаем решение Банка России по ключевой ставке: как это скажется на экономике, что будет с фондовым рынком и валютным курсом.

Присоединяйтесь!

"ЦБ решил. Что дальше?"

Обсуждаем решение Банка России по ключевой ставке: как это скажется на экономике, что будет с фондовым рынком и валютным курсом.

Присоединяйтесь!

{kind=link}

ACI RUSSIA - PRO MARKETS CLUBHOUSE 10.09.21

Мое краткое резюме.

1. Сегодня ЦБ сумел удивить рынок выбором шага подъема ставки. Решение немного не бьется с содержанием пресс-релиза и пресс-конференции председателя, на которой она проявила настойчивость в том, чтобы донести мысль, что ставка будет повышена еще, и, скорее всего, не один раз. Ранее Банк России при той же коммуникации позволял себе большие шаги. Ясной аргументации почему сейчас именно 0.25% , а не 0.50%, не прозвучало. Такое поведение непоследовательно. Если есть уверенность, что понадобятся еще шаги, лучше делать их быстрее ( к чему рынок был готов и на что рассчитывал).

2. Попытались найти причины такого решения, как экономические, так и политические, и последние перевешивают. Все-таки парламентские выборы могли оказать влияние на то, что ЦБ предпочел более мягкий вариант повышения ставки. В то же время были и мнения, что возврат к "стандартному шагу" в 0.25% может быть обусловлено желанием перехода к более тонкой настройке, но это все-таки не совсем согласуется с по-прежнему ястрибиной риторикой: никакого сигнала, что мы вблизи максимума цикла подъема ставки, на этот раз не было.

3. О некоторой политической подоплеке решений и риторики так же может говорить упорное игнорирование влияние предвыборных социальных выплат на инфляцию. Все-таки тут практически единодушное мнение - характер выплат влияет на инфляцию, такой пусть и разовый, но шок, был виден в данных и раньше. То, что дополнительные ненефтегазовые доходы бюджета позволяют их сделать, не увеличивая дефицита бюджета, не отменяет этого факта.

4. Мировой сценарий "высокая инфляция" заиграл новыми красками. Где ЦБ остановится в подъеме ставки, сейчас не ясно. Вступаем в область неопределенности, но ставку 7%+ на конец года даже в базовом сценарии видят практически все (скорее всего нас ждет как минимум два шага по 0.25% вверх - в октябре и декабре). В октябре на опорном заседании Банк России представит обновленный макро прогноз. Желание покупать ОФЗ у иностранцев после сегодняшнего заседания должно уменьшиться. Впрочем, длинная часть кривой стабильна - рынок по-прежнему не сомневается в способности Банка России контролировать ситуацию.

5. Для курса рубля поведение ЦБ не создает особых рисков, он по-прежнему выглядит фундаментально одной их самых недооцененных валют в мире, и аналитики продолжают ждать его укрепления (возможно до 70 к концу года). Однако, так как решающее значение играют глобальные факторы, неопределенность тут велика. Для курса важнее решения ФРС, чем ЦБ РФ. Пока превалирующий нарратив, вслед за государством, покупать в резервы иностранные активы, не дает укрепляться рублю даже при таком благоприятном счете текущих операций.

Мое краткое резюме.

1. Сегодня ЦБ сумел удивить рынок выбором шага подъема ставки. Решение немного не бьется с содержанием пресс-релиза и пресс-конференции председателя, на которой она проявила настойчивость в том, чтобы донести мысль, что ставка будет повышена еще, и, скорее всего, не один раз. Ранее Банк России при той же коммуникации позволял себе большие шаги. Ясной аргументации почему сейчас именно 0.25% , а не 0.50%, не прозвучало. Такое поведение непоследовательно. Если есть уверенность, что понадобятся еще шаги, лучше делать их быстрее ( к чему рынок был готов и на что рассчитывал).

2. Попытались найти причины такого решения, как экономические, так и политические, и последние перевешивают. Все-таки парламентские выборы могли оказать влияние на то, что ЦБ предпочел более мягкий вариант повышения ставки. В то же время были и мнения, что возврат к "стандартному шагу" в 0.25% может быть обусловлено желанием перехода к более тонкой настройке, но это все-таки не совсем согласуется с по-прежнему ястрибиной риторикой: никакого сигнала, что мы вблизи максимума цикла подъема ставки, на этот раз не было.

3. О некоторой политической подоплеке решений и риторики так же может говорить упорное игнорирование влияние предвыборных социальных выплат на инфляцию. Все-таки тут практически единодушное мнение - характер выплат влияет на инфляцию, такой пусть и разовый, но шок, был виден в данных и раньше. То, что дополнительные ненефтегазовые доходы бюджета позволяют их сделать, не увеличивая дефицита бюджета, не отменяет этого факта.

4. Мировой сценарий "высокая инфляция" заиграл новыми красками. Где ЦБ остановится в подъеме ставки, сейчас не ясно. Вступаем в область неопределенности, но ставку 7%+ на конец года даже в базовом сценарии видят практически все (скорее всего нас ждет как минимум два шага по 0.25% вверх - в октябре и декабре). В октябре на опорном заседании Банк России представит обновленный макро прогноз. Желание покупать ОФЗ у иностранцев после сегодняшнего заседания должно уменьшиться. Впрочем, длинная часть кривой стабильна - рынок по-прежнему не сомневается в способности Банка России контролировать ситуацию.

5. Для курса рубля поведение ЦБ не создает особых рисков, он по-прежнему выглядит фундаментально одной их самых недооцененных валют в мире, и аналитики продолжают ждать его укрепления (возможно до 70 к концу года). Однако, так как решающее значение играют глобальные факторы, неопределенность тут велика. Для курса важнее решения ФРС, чем ЦБ РФ. Пока превалирующий нарратив, вслед за государством, покупать в резервы иностранные активы, не дает укрепляться рублю даже при таком благоприятном счете текущих операций.

ЦЕНЫ НА ГАЗ, КИТАЙ И QE. ЭКОНОМИКА КАК ПРОДОЛЖЕНИЕ ПОЛИТИКИ.

ACI RUSSIA - PRO MARKETS Clubhouse 17.09.21

1. Рост инфляции может привести к сценарию глобального кризиса (Банк России поставил в своем сценарии его на 2023 год, условно). Будет ли он связан с фазой экономического цикла? Очистительного экономического кризиса после мирового финансового 2008-2009 не произошло, всех спасли количественным смягчением. Есть вероятность, что он нас ждет в ближайшем будущем.

2. Несмотря на то, что изначально инфляция была вызвана шоком предложения, реакция правительств развитых стран в виде беспрецедентных бюджетных стимулов могла сформировать новую реальность, в которой спрос оказался достаточно большим, чтобы поддерживать инфляцию и повышение инфляционных ожиданий.

3. Рост цены на газ - "идеальный шторм" на конкретном сырьевом рынке. Политика быстрого отказа от грязной энергетики, отказ от долгосрочных контрактов, рост спроса на выходе из пандемии и на локальные технологические и возможно политические перебои с поставкой от двух крупнейших поставщиков - Норвегии и России привели к рекордному росту цен. Конечно, локально цены присядут, но уже сейчас сильно поднимают цены на электричество а за ним на все остальное. Это ускорит переход на альтернативные источники, но закрепит цены на более высоком уровне.

4. Китай меняет политическую парадигму - со спокойного внутреннего экономического роста без агрессивных внешних амбиций на глобальную экспансию. Одновременно с этим происходит слом внутренних институтов власти: коллегиальная ротируемая модель КПК вырождается в банальный авторитаризм, со всеми вытекающими проявлениями. Банкротство крупнейшего девелопера Evegrande (300 млрд долларов долга) пока не передалось на глобальный рынок в виде эффекта домино. Заражаемость мира пока не велика, но подрыв сначала целого сектора интернет компаний и образовательных услуг, а теперь и проблемы в секторе, обеспечивавшем стержень внутреннего экономического роста, не может не тревожить.

ACI RUSSIA - PRO MARKETS Clubhouse 17.09.21

1. Рост инфляции может привести к сценарию глобального кризиса (Банк России поставил в своем сценарии его на 2023 год, условно). Будет ли он связан с фазой экономического цикла? Очистительного экономического кризиса после мирового финансового 2008-2009 не произошло, всех спасли количественным смягчением. Есть вероятность, что он нас ждет в ближайшем будущем.

2. Несмотря на то, что изначально инфляция была вызвана шоком предложения, реакция правительств развитых стран в виде беспрецедентных бюджетных стимулов могла сформировать новую реальность, в которой спрос оказался достаточно большим, чтобы поддерживать инфляцию и повышение инфляционных ожиданий.

3. Рост цены на газ - "идеальный шторм" на конкретном сырьевом рынке. Политика быстрого отказа от грязной энергетики, отказ от долгосрочных контрактов, рост спроса на выходе из пандемии и на локальные технологические и возможно политические перебои с поставкой от двух крупнейших поставщиков - Норвегии и России привели к рекордному росту цен. Конечно, локально цены присядут, но уже сейчас сильно поднимают цены на электричество а за ним на все остальное. Это ускорит переход на альтернативные источники, но закрепит цены на более высоком уровне.

4. Китай меняет политическую парадигму - со спокойного внутреннего экономического роста без агрессивных внешних амбиций на глобальную экспансию. Одновременно с этим происходит слом внутренних институтов власти: коллегиальная ротируемая модель КПК вырождается в банальный авторитаризм, со всеми вытекающими проявлениями. Банкротство крупнейшего девелопера Evegrande (300 млрд долларов долга) пока не передалось на глобальный рынок в виде эффекта домино. Заражаемость мира пока не велика, но подрыв сначала целого сектора интернет компаний и образовательных услуг, а теперь и проблемы в секторе, обеспечивавшем стержень внутреннего экономического роста, не может не тревожить.

А Вы голосовали на выборах в ГосДуму?

Anonymous Poll

50%

Да, на избирательном участке

27%

Да, электронным голосованием

23%

Нет

Forwarded from ACI Russia

‼️ACI RUSSIA ОТКРЫВАЕТ РЕГИСТРАЦИЮ НА EFX SUMMIT 2021

25 октября 2021 в Москве в Lotte Hotel состоится четвертый ежегодный саммит по электронной торговле на валютном рынке - ACI Russia eFX Summit 2021

👉🏻 Ежегодно ACI eFX Summit собирает всех участников финансовой индустрии для обсуждения актуальных факторов и трендов, влияющих на валютный рынок, таких как: алгоритмическая торговля, ликвидность рынка, кодекс поведения, инновации торговых платформ, макроэкономика, развитие технологий исследований и аналитики.

👉🏻 На саммите своими точками зрения и перспективами делятся представители электронных торговых платформ, дата-центры, поставщики оборудования, профессионалы со стороны продавцов и покупателей услуг на валютном рынке, руководители центральных банков разных стран.

😷 Чтобы максимизировать пользу для участников Саммита и не подвергать их опасности, мероприятие пройдет в гибридном формате: онлайн и оффлайн.

📍Мероприятие пройдет в Lotte Hotel (Москва, Новинский бул., дом 8, стр. 2) c 8.30 до 21.00 и соберет не более 300 участников. Участники, зарегистрировавшиеся на оффлайн первыми, будут иметь приоритет.

📋 Однодневная программа включает в себя панельные сессии и дискуссии с участием ведущих российских банков – операторов валютного рынка (Сбербанк, Альфа-Банк, Металлинвестбанк, Райффайзенбанк, Банк ВТБ (ПАО), Инвестиционный банк Синара) и международных компаний – лидеров мирового рынка торговли валютой (ING Bank, Bloomberg, Refinitiv), а также технологическую выставку, где самые искушенные профессионалы найдут для себя что-то новое в представленных продуктах.

❗️На Саммите выступят Директор Департамента денежного и валютного рынка Швейцарского национального банка Марсель Циммерман, Первый заместитель Председателя Правления Банка России Сергей Швецов, Заместитель Председателя Правления Банка России Алексей Заботкин, Председатель Правления Московской биржи Юрий Денисов. А в завершении официальной программы саммита вас ждёт анти-панель с интригующей темой «Продавцы услуг против покупателей».

🤝 Платиновым спонсором саммита выступает Московская биржа, крупнейший в мире пул рублевой FX ликвидности.

Золотые спонсоры Саммита: SberCIB, Металлинвестбанк, Райффайзенбанк, Refinitiv, Альфа-Банк

Серебряные спонсоры: Банк ВТБ (ПАО), Инвестиционный банк Синара, Avelacom, NT Progress, WEYTEC

Бронзовые спонсоры: UBS, Edgewater Markets

Информационные партнеры: Прайм, EMCR

Все сессии будут сопровождаться синхронным переводом с английского на русский язык и наоборот. По окончании деловой части участников программы ждет вечерний прием в Lotte Hotel.

Цена стандартного билета – 10 000 рублей (3000 рублей для онлайн), для сотрудников компаний – клиентов на валютном рынке и членов ACI Russia участие – бесплатное.

‼️Подробная программа и регистрация на сайте Саммита: http://acirussia.org/efxsummit

25 октября 2021 в Москве в Lotte Hotel состоится четвертый ежегодный саммит по электронной торговле на валютном рынке - ACI Russia eFX Summit 2021

👉🏻 Ежегодно ACI eFX Summit собирает всех участников финансовой индустрии для обсуждения актуальных факторов и трендов, влияющих на валютный рынок, таких как: алгоритмическая торговля, ликвидность рынка, кодекс поведения, инновации торговых платформ, макроэкономика, развитие технологий исследований и аналитики.

👉🏻 На саммите своими точками зрения и перспективами делятся представители электронных торговых платформ, дата-центры, поставщики оборудования, профессионалы со стороны продавцов и покупателей услуг на валютном рынке, руководители центральных банков разных стран.

😷 Чтобы максимизировать пользу для участников Саммита и не подвергать их опасности, мероприятие пройдет в гибридном формате: онлайн и оффлайн.

📍Мероприятие пройдет в Lotte Hotel (Москва, Новинский бул., дом 8, стр. 2) c 8.30 до 21.00 и соберет не более 300 участников. Участники, зарегистрировавшиеся на оффлайн первыми, будут иметь приоритет.

📋 Однодневная программа включает в себя панельные сессии и дискуссии с участием ведущих российских банков – операторов валютного рынка (Сбербанк, Альфа-Банк, Металлинвестбанк, Райффайзенбанк, Банк ВТБ (ПАО), Инвестиционный банк Синара) и международных компаний – лидеров мирового рынка торговли валютой (ING Bank, Bloomberg, Refinitiv), а также технологическую выставку, где самые искушенные профессионалы найдут для себя что-то новое в представленных продуктах.

❗️На Саммите выступят Директор Департамента денежного и валютного рынка Швейцарского национального банка Марсель Циммерман, Первый заместитель Председателя Правления Банка России Сергей Швецов, Заместитель Председателя Правления Банка России Алексей Заботкин, Председатель Правления Московской биржи Юрий Денисов. А в завершении официальной программы саммита вас ждёт анти-панель с интригующей темой «Продавцы услуг против покупателей».

🤝 Платиновым спонсором саммита выступает Московская биржа, крупнейший в мире пул рублевой FX ликвидности.

Золотые спонсоры Саммита: SberCIB, Металлинвестбанк, Райффайзенбанк, Refinitiv, Альфа-Банк

Серебряные спонсоры: Банк ВТБ (ПАО), Инвестиционный банк Синара, Avelacom, NT Progress, WEYTEC

Бронзовые спонсоры: UBS, Edgewater Markets

Информационные партнеры: Прайм, EMCR

Все сессии будут сопровождаться синхронным переводом с английского на русский язык и наоборот. По окончании деловой части участников программы ждет вечерний прием в Lotte Hotel.

Цена стандартного билета – 10 000 рублей (3000 рублей для онлайн), для сотрудников компаний – клиентов на валютном рынке и членов ACI Russia участие – бесплатное.

‼️Подробная программа и регистрация на сайте Саммита: http://acirussia.org/efxsummit

{kind=link}

Если Вы голосовали по системе ДЭГ, то:

Anonymous Poll

94%

Голосовали один раз

6%

Голосовали несколько раз, меняя выбор