🚢 Иностранных эмитентов с российскими активами, которые на текущий момент не имеют листинга в нашей стране, осталось не так много. И одна из таких компаний – Global Ports, являющаяся лидером российского рынка перевалки контейнеров и управляющая уникальной сетью из семи многофункциональных терминалов в двух ключевых морских бассейнах.

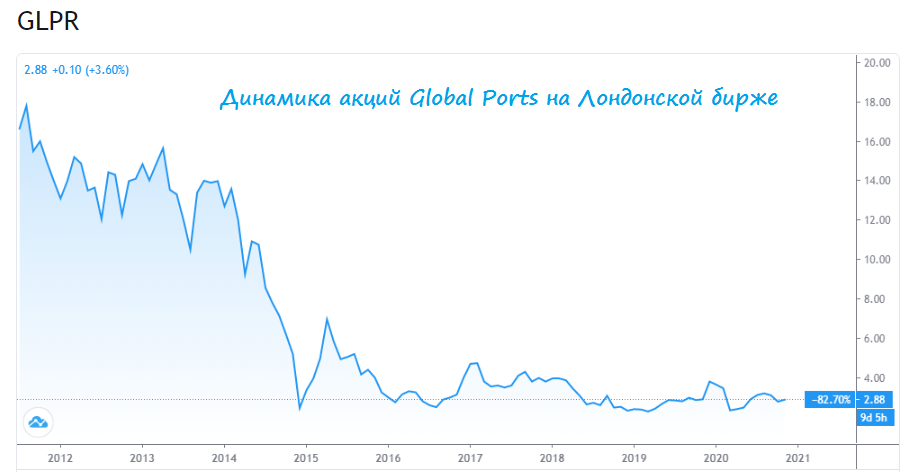

〽️ Акции Global Ports сейчас представлены на Лондонской фондовой бирже (LSE) и с момента IPO, состоявшегося летом 2011 года, они упали в цене более чем в пять раз, торгуясь сейчас чуть ниже $3, в непосредственной близости от исторических минимумов, датированных декабрём 2014 года. Собственно, именно такое беспрецедентное падение котировок и вызвало у меня определённый интерес к этим бумагам, и я решил разобраться, чем живёт компания в финансовом смысле этого слова и как в нынешние непростые времена чувствует себя её бизнес.

📈 Начнём, пожалуй, со свежих цифр. А именно – опубликованных в октябре операционных результатах Global Ports, из которых можно увидеть рост объёмов перевалки по итогам 3 кв. 2020 года на 4% (г/г), в то время как совокупный объём перевалки контейнеров на морских терминалах России за этот же период сократился на 2,5% и 2,4% соответственно. Причём динамику лучше среднерыночной компании удаётся демонстрировать с завидной регулярностью, как в балтийском, так и в дальневосточном бассейнах.

📉 Правда, в текущем 2020 году опережающее положение на рынке не помогло Global Ports избежать падения основных финансовых показателей по итогам 1 полугодия (выручка -8%, EBITDA -10%, чистая прибыль -34%). Всему виной – пандемия COVID-19, из-за которой было отмечено резкое снижение объёмов гружёного импорта, на фоне замедления темпов роста экспорта. Это признали и в самой компании, отметив высокую волатильность спроса и неопределённость на рынке контейнерных перевозок, которые актуальны и сегодня. Кстати, кому особенно интересно погрузиться в эту инвестиционную идею - рекомендую полистать презентацию, представленную к публикации полугодовых финансовых результатов.

💰 А потому одним из главных приоритетов своего развития на ближайшие годы Global Ports назвала контроль над расходами, что благодаря солидному значению FCF должно поспособствовать в итоге снижению долговой нагрузки с текущих 3,1х (на конец 2019 года было и вовсе 3,3х) до 2х по соотношению NetDebt/EBITDA. Почему это так важно? Ну хотя бы потому, что руководство компании минувшим летом заявило о возможности возврата к дивидендной практике, как только долговая нагрузка сократится до 2х и ниже.

💼 Ждать дивидендов (=снижения долговой нагрузки), по всей видимости, придётся ещё пару лет точно, однако инвестиции тем и хороши, что позволяют уже сейчас строить фундамент своего портфеля, чтобы в будущем получить хороший профит. Правда, для этого очень хотелось бы всё же увидеть акции Global Ports не только на Лондонской, но и на Московской бирже. Возможно, я буду одним из первых желающих на покупку этих бумаг, в расчёте на делеверидж и возвращение к дивидендным выплатам, которые акционеры не получали уже лет эдак шесть. Сами представляете, какой позитивный эффект для рынка принесёт эта новость, когда придёт час!

👨🏻💼👨🏼⚕️ В заключении коснусь немного акционерного капитала Global Ports. Основными акционерами компании на сегодняшний день являются группа "Дело" Сергея Шишкарева и APM Terminals (структура A.P.Moeller-Maersk), в то время как free float оценивается на уровне чуть более 20%.

P.S. Единственно, что меня смущает во всей этой истории - это какой-то нездоровый хайп вокруг Global Ports. В последнее время очень много инвестдомов и телеграм-пабликов активно пиарили эту идею, и это обычно печально заканчивается в итоге. Однако лично для меня точки роста в случае с Global Ports предельно понятны - это делеверидж и возвращение к дивидендным выплатам. Понаблюдаю, насколько успешным будет их реализация, и исходя из этого буду корректировать своё отношение к этим бумагам, присутствие которых на Московской бирже уж точно не помешало бы.

#GLPR

〽️ Акции Global Ports сейчас представлены на Лондонской фондовой бирже (LSE) и с момента IPO, состоявшегося летом 2011 года, они упали в цене более чем в пять раз, торгуясь сейчас чуть ниже $3, в непосредственной близости от исторических минимумов, датированных декабрём 2014 года. Собственно, именно такое беспрецедентное падение котировок и вызвало у меня определённый интерес к этим бумагам, и я решил разобраться, чем живёт компания в финансовом смысле этого слова и как в нынешние непростые времена чувствует себя её бизнес.

📈 Начнём, пожалуй, со свежих цифр. А именно – опубликованных в октябре операционных результатах Global Ports, из которых можно увидеть рост объёмов перевалки по итогам 3 кв. 2020 года на 4% (г/г), в то время как совокупный объём перевалки контейнеров на морских терминалах России за этот же период сократился на 2,5% и 2,4% соответственно. Причём динамику лучше среднерыночной компании удаётся демонстрировать с завидной регулярностью, как в балтийском, так и в дальневосточном бассейнах.

📉 Правда, в текущем 2020 году опережающее положение на рынке не помогло Global Ports избежать падения основных финансовых показателей по итогам 1 полугодия (выручка -8%, EBITDA -10%, чистая прибыль -34%). Всему виной – пандемия COVID-19, из-за которой было отмечено резкое снижение объёмов гружёного импорта, на фоне замедления темпов роста экспорта. Это признали и в самой компании, отметив высокую волатильность спроса и неопределённость на рынке контейнерных перевозок, которые актуальны и сегодня. Кстати, кому особенно интересно погрузиться в эту инвестиционную идею - рекомендую полистать презентацию, представленную к публикации полугодовых финансовых результатов.

💰 А потому одним из главных приоритетов своего развития на ближайшие годы Global Ports назвала контроль над расходами, что благодаря солидному значению FCF должно поспособствовать в итоге снижению долговой нагрузки с текущих 3,1х (на конец 2019 года было и вовсе 3,3х) до 2х по соотношению NetDebt/EBITDA. Почему это так важно? Ну хотя бы потому, что руководство компании минувшим летом заявило о возможности возврата к дивидендной практике, как только долговая нагрузка сократится до 2х и ниже.

💼 Ждать дивидендов (=снижения долговой нагрузки), по всей видимости, придётся ещё пару лет точно, однако инвестиции тем и хороши, что позволяют уже сейчас строить фундамент своего портфеля, чтобы в будущем получить хороший профит. Правда, для этого очень хотелось бы всё же увидеть акции Global Ports не только на Лондонской, но и на Московской бирже. Возможно, я буду одним из первых желающих на покупку этих бумаг, в расчёте на делеверидж и возвращение к дивидендным выплатам, которые акционеры не получали уже лет эдак шесть. Сами представляете, какой позитивный эффект для рынка принесёт эта новость, когда придёт час!

👨🏻💼👨🏼⚕️ В заключении коснусь немного акционерного капитала Global Ports. Основными акционерами компании на сегодняшний день являются группа "Дело" Сергея Шишкарева и APM Terminals (структура A.P.Moeller-Maersk), в то время как free float оценивается на уровне чуть более 20%.

P.S. Единственно, что меня смущает во всей этой истории - это какой-то нездоровый хайп вокруг Global Ports. В последнее время очень много инвестдомов и телеграм-пабликов активно пиарили эту идею, и это обычно печально заканчивается в итоге. Однако лично для меня точки роста в случае с Global Ports предельно понятны - это делеверидж и возвращение к дивидендным выплатам. Понаблюдаю, насколько успешным будет их реализация, и исходя из этого буду корректировать своё отношение к этим бумагам, присутствие которых на Московской бирже уж точно не помешало бы.

#GLPR

{kind=link}

🇷🇺 Начинается эпоха долгожданных редомициляций?!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

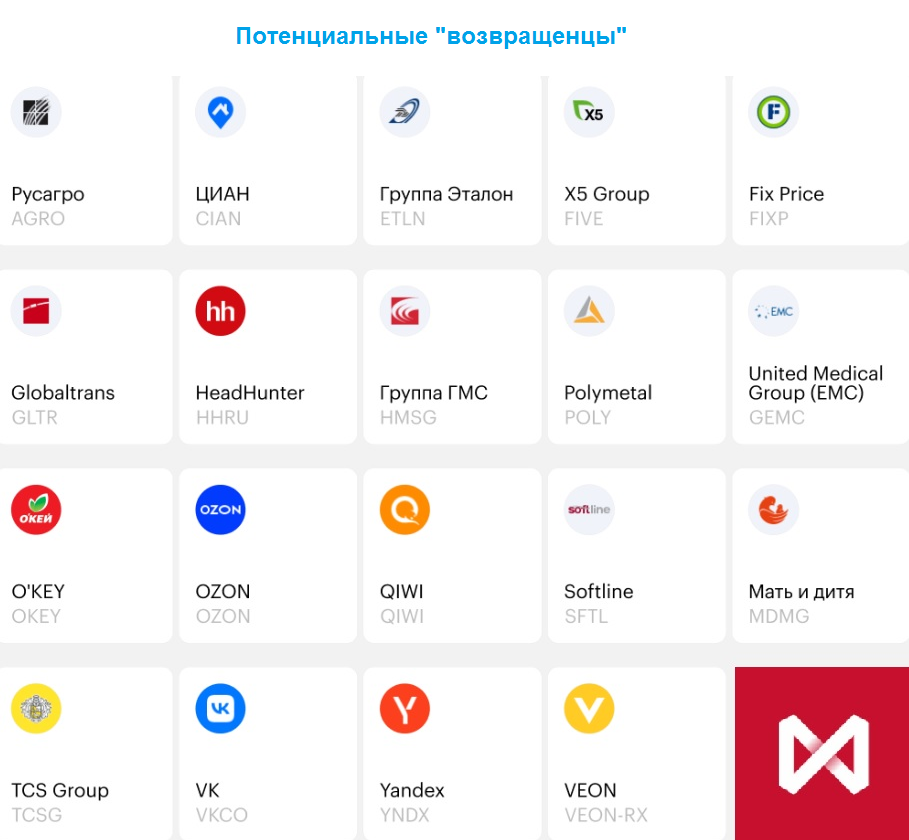

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

{kind=link}