Покупка «псевдороссийских» DR в Euroclear с большим дисконтом

Недавно отвечал на вопрос о целесообразности покупки евробондов🇷🇺 эмитентов в Euroclear. Сегодня разберу подобный вопрос, но касающийся депозитарных расписок (DR). Итак, подписчик спрашивает: «Алексей, прокомментируйте идею покупки ADR/иностранных акций компаний с основным бизнесом в РФ. Смысл в том, чтобы купить бумаги с дисконтом в Euroclear и далее заработать на редомициляции компании или смене основной биржи для торговли, где цены на активы будут существенно выше».

Ответ. Думаю, что идея интересная, но надо понимать, что у неё значительные риски, а потому подходит она скорее для агрессивных инвесторов.

Подробнее 🔻

История с покупкой в иностранной инфраструктуре бумаг компаний, ведущих свой основной бизнес в РФ, но зарегистрированных в иных юрисдикциях, чем-то действительно напоминает идею покупки бондов🇷🇺 эмитентов под их перестановку в российские депозитарии (замещение, выкуп). Однако рисков здесь, на мой взгляд, больше (но и заработать можно больше).

Сейчас, покупая расписки/акции компаний, основной бизнес которой приходится на РФ, у нас зачастую нет достоверной информации о том, пойдёт ли данная компания на редомициляцию, произведёт смену листинга (поменяет торговую площадку), придумает что-то ещё или будет продолжать сколь угодно длительное время пребывать «в анабиозе», рассчитывая, что весь негатив скоро сам как-то закончится. То есть у нас нет и не будет полной уверенности в дальнейших действиях компаний, а там, где нет уверенности, присутствует риск неопределённости. Тем не менее, ставка на данную идею как часть диверсификации своего портфеля может быть интересна из-за возможной высокой доходности.

Чтобы было понимание, заострю ваше внимание на том, что в этом посте я говорю о тех DR, которые не подлежали расконвертации в локальные акции по ранее утверждённому порядку. То есть, в этом посте не идёт речь об ADR Лукойла, Газпрома и других🇷🇺 компаний. Здесь я имею в виду таких эмитентов как Тинькофф, Яндекс, Озон, Five и т.д., которые де-факто прочно ассоциируются с российским рынком, но де-юре являются иностранными компаниями.

Сейчас на западном рынке действительно наблюдается ситуация, когда многие фонды из недружественных юрисдикций зачищают свои позиции в данных компаниях перед концом года. Это уже привело к падению стоимости бумаг. Так, в конце февраля дисконты на западном рынке на бумаги указанных компаний составляли порядка 90% к уровню Мосбиржи, позже они сократились ≈ до 55%, а сейчас размер дисконта вновь начал расти и достигает до 75% к ценам на Мосбирже. Соответственно, здесь можно вспомнить слоган из старой рекламы: «Чувствуете разницу? На этом можно заработать!».

Поэтому я полагаю, что часть портфеля действительно можно держать в подобных бумагах. При этом важно осознать, что чёткого понимания горизонта инвестирования здесь нет. Скорее всего, проблемы будут разрешаться разными компаниями в разное время. Кто-то будет решать вопрос редомициляции или переносе своих бумаг на другую площадку в ближайшее время, кто-то сделает это позднее, а кто-то, возможно, вообще не станет «перемещаться» и оставит всё как есть.

Поэтому не только рекомендовал бы заходить в эту историю лишь частью 💼 , но и создать диверсификацию внутри этой истории, т.е. не ставить все выделенные под данную идею средства на одну компанию. Это сгладит риск ошибиться и “застрять” в чьих-то бумагах на слишком долгое время.

Продолжение далее 🔽

Недавно отвечал на вопрос о целесообразности покупки евробондов

Ответ. Думаю, что идея интересная, но надо понимать, что у неё значительные риски, а потому подходит она скорее для агрессивных инвесторов.

Подробнее 🔻

История с покупкой в иностранной инфраструктуре бумаг компаний, ведущих свой основной бизнес в РФ, но зарегистрированных в иных юрисдикциях, чем-то действительно напоминает идею покупки бондов

Сейчас, покупая расписки/акции компаний, основной бизнес которой приходится на РФ, у нас зачастую нет достоверной информации о том, пойдёт ли данная компания на редомициляцию, произведёт смену листинга (поменяет торговую площадку), придумает что-то ещё или будет продолжать сколь угодно длительное время пребывать «в анабиозе», рассчитывая, что весь негатив скоро сам как-то закончится. То есть у нас нет и не будет полной уверенности в дальнейших действиях компаний, а там, где нет уверенности, присутствует риск неопределённости. Тем не менее, ставка на данную идею как часть диверсификации своего портфеля может быть интересна из-за возможной высокой доходности.

Чтобы было понимание, заострю ваше внимание на том, что в этом посте я говорю о тех DR, которые не подлежали расконвертации в локальные акции по ранее утверждённому порядку. То есть, в этом посте не идёт речь об ADR Лукойла, Газпрома и других

Сейчас на западном рынке действительно наблюдается ситуация, когда многие фонды из недружественных юрисдикций зачищают свои позиции в данных компаниях перед концом года. Это уже привело к падению стоимости бумаг. Так, в конце февраля дисконты на западном рынке на бумаги указанных компаний составляли порядка 90% к уровню Мосбиржи, позже они сократились ≈ до 55%, а сейчас размер дисконта вновь начал расти и достигает до 75% к ценам на Мосбирже. Соответственно, здесь можно вспомнить слоган из старой рекламы: «Чувствуете разницу? На этом можно заработать!».

Поэтому я полагаю, что часть портфеля действительно можно держать в подобных бумагах. При этом важно осознать, что чёткого понимания горизонта инвестирования здесь нет. Скорее всего, проблемы будут разрешаться разными компаниями в разное время. Кто-то будет решать вопрос редомициляции или переносе своих бумаг на другую площадку в ближайшее время, кто-то сделает это позднее, а кто-то, возможно, вообще не станет «перемещаться» и оставит всё как есть.

Поэтому не только рекомендовал бы заходить в эту историю лишь частью 💼 , но и создать диверсификацию внутри этой истории, т.е. не ставить все выделенные под данную идею средства на одну компанию. Это сгладит риск ошибиться и “застрять” в чьих-то бумагах на слишком долгое время.

Продолжение далее 🔽

Please open Telegram to view this post

VIEW IN TELEGRAM

👍67

Покупка «псевдороссийских» DR в Euroclear с большим дисконтом (продолжение)

Зачем подобным компаниям вообще делать редомициляцию? На этот вопрос можно дать несколько вариантов ответов. У каждой компании могут быть свои причины. Но как мне представляется, одна из самых универсальных — это дать возможность мажоритарному акционеру получать дивиденды.

Дело в том, что в общих чертах схема данных псевдо-🇷🇺 компаний выглядела следующим образом. Есть компания, зарегистрированная за рубежом (например, на Кипре). Капитал данной компании составляют неторгуемые акции, на которых выпущены DR, торгуемые на бирже. В свою очередь, под этой кипрской компанией «лежит» компания, зарегистрированная и зарабатывающая деньги в России. Обычно российская компания перечисляла дивиденды кипрской компании, которая распределяла их среди держателей DR. Сейчас российская компания не может «протолкнуть» деньги на Кипр (или в любую иную юрисдикцию) из-за новых Указов. В таком случае мажоритарным держателям DR, чтобы элементарно получать дивиденды от своего бизнеса в РФ, придётся сделать редомициляцию из условного Кипра в Россию или, в крайнем случае, в какую-то дружественную юрисдикцию, на которую можно получить разрешение на выплату дивидендов у Правкомиссии.

На наш взгляд, для большинства подобных компаний, основная причина, которая «подталкивает» их на редомициляцию – это невозможность в текущей ситуации платить дивиденды. С другой стороны, надо понимать, что эта причина не универсальна. Существуют компании (например, Озон, Яндекс и др.), для которых доступ к зарубежной базе инвесторов более важен, поэтому в отношении таких компаний следует ждать не редомициляции, а скорее смены листинга бумаг (переход на другие биржи). Такая смена листинга также, скорее всего, сгладит разницу в цене с Мосбиржей и позволит получить доход тем инвесторам, которые успеют купить DR этих компаний с существенным дисконтом.

Что мы можем здесь предложить?

Можем помочь вам выбрать и купить в Euroclear расписки/акции тех иностранных компаний, основной бизнес которых сосредоточен в России, и которые с большей степенью вероятности пойдут на редомициляцию/смену листинга раньше других. Это позволит заработать на разнице в текущей цене акций и их стоимости после соответствующего события. Кроме того, для ряда компаний такие изменения откроют возможность вернуться к выплатам дивидендов.

Зачем подобным компаниям вообще делать редомициляцию? На этот вопрос можно дать несколько вариантов ответов. У каждой компании могут быть свои причины. Но как мне представляется, одна из самых универсальных — это дать возможность мажоритарному акционеру получать дивиденды.

Дело в том, что в общих чертах схема данных псевдо-

На наш взгляд, для большинства подобных компаний, основная причина, которая «подталкивает» их на редомициляцию – это невозможность в текущей ситуации платить дивиденды. С другой стороны, надо понимать, что эта причина не универсальна. Существуют компании (например, Озон, Яндекс и др.), для которых доступ к зарубежной базе инвесторов более важен, поэтому в отношении таких компаний следует ждать не редомициляции, а скорее смены листинга бумаг (переход на другие биржи). Такая смена листинга также, скорее всего, сгладит разницу в цене с Мосбиржей и позволит получить доход тем инвесторам, которые успеют купить DR этих компаний с существенным дисконтом.

Что мы можем здесь предложить?

Можем помочь вам выбрать и купить в Euroclear расписки/акции тех иностранных компаний, основной бизнес которых сосредоточен в России, и которые с большей степенью вероятности пойдут на редомициляцию/смену листинга раньше других. Это позволит заработать на разнице в текущей цене акций и их стоимости после соответствующего события. Кроме того, для ряда компаний такие изменения откроют возможность вернуться к выплатам дивидендов.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍65

👍🏻 Пройдите опрос, чтобы Alfa Wealth стал лучше!

Друзья, привет! Прошу вас пройти опрос. Получив ваши ответы, я смогу скорректировать планы развития канала. Мне важно понимать, кто меня читает и какой контент вам интересен. Главная цель опроса — понять, нужно ли что-то менять и, если нужно, то что конкретно.

Отвечая на вопросы, будьте собой. Как я на этом фото :)

Вот ссылка на опрос: https://forms.gle/oMEeGjUoqM1R7aqn8

Спасибо!

Друзья, привет! Прошу вас пройти опрос. Получив ваши ответы, я смогу скорректировать планы развития канала. Мне важно понимать, кто меня читает и какой контент вам интересен. Главная цель опроса — понять, нужно ли что-то менять и, если нужно, то что конкретно.

Отвечая на вопросы, будьте собой. Как я на этом фото :)

Вот ссылка на опрос: https://forms.gle/oMEeGjUoqM1R7aqn8

Спасибо!

👍84

ВТБ отменяет выплаты по купонам (временно)

Итак, все уже слышали, что ВТБ временно приостанавливает выплаты купонов по ряду выпусков бессрочных субординированных облигаций:

▪️ по выпуску бессрочных субординированных еврооблигаций в $ (ISIN XS0810596832) начиная с платежа от 6 декабря и «до возобновления выплаты банком дивидендов по обыкновенным акциям»;

▪️ по бессрочным субординированным облигациям в ₽ серий СУБ-Т1-1, СУБ-Т1-2, СУБ-Т1-3, СУБ-Т1-4, СУБ-Т1-5, СУБ-Т1-6, СУБ-Т1-8, СУБ-Т1-9, СУБ-Т1-10, СУБ-Т1-11, СУБ-Т1-12 и СУБ-Т1-13 — держатели этих бумаг не увидят начисленного купонного дохода за 2023 год (т.е. платежей, которые должны были быть в следующем году - в мае и ноябре, не будет).

✔️ Что ещё за бессрочные субординированные облигации?

Суборды – особый вид облигаций, который могут размещать только кредитные организации с одобрения ЦБ. Владельцы субордов находятся ниже в правах, чем держатели остального долга заемщика. Если у банка есть классические и субординированные облигации, в случае дефолта приоритетными станут права владельцев «обычных» бумаг. Больше риск - больше купон.

Бессрочные облигации отличаются от «классических» тем, что их номинальная стоимость никогда не будет погашена эмитентом. То есть, эмитент при размещении бумаг забирает деньги навсегда, а инвестор не может рассчитывать на получение номинала, зато вместо этого он будет получать «вечный» купон.

✔️ На что нужно обратить внимание?

Речи о списании или частичной амортизации этих облигаций не идёт. Речи о дефолте тоже нет, т.к. пропуск выплаты купонов по таким облигациям возможен согласно проспекту эмиссии и не является триггером для дефолта эмитента.

Произошедшее можно сравнить с решением компании не выплачивать дивиденды. То есть платил эмитент дивиденды, а потом в силу каких-то причин принял решение в текущем году выплату не делать. Разумеется, на этом фоне стоимость акций упадёт, а новость вызовет большой резонанс. Вот, собственно, что-то подобное и происходит с ВТБ и его субордами.

✔️ Что будет дальше?

Итак, держатели облигаций не получат купоны следующего года. 🆗, понятно. Но что дальше? Возобновит ли ВТБ выплаты в 2024-ом? Пойдёт ли ВТБ на списание бумаг?

Поговорил на эту тему с🧑🎓 Евгением Жорнистом. Полагаем, что ВТБ вернётся к выплате купонов по субордам и, заодно, к выплате дивидендов (платить дивиденды и не платить по субордам – нельзя!). В списание бумаг не верим.

✔️ Зачем всё это ВТБ?

На наш взгляд сложившаяся ситуация связана со сделкой по приобретению ВТБ банка Открытие. Деньги у ВТБ на выплату купонов очевидно есть, но видимо, банк хочет использовать их других направлениях. А держатели субордов - пускай держатся…

К счастью, у ВТБ нет необходимости покупать Открытие каждый год, что даёт основания предполагать, что банк всё же вернётся к выплатам.

✔️ Каковы будут последствия?

Этот прецедент ударит по всему рынку перпечуал субордов, т.к. инвесторы начнут задавать себе вопросы, мол, не получится ли так, что вслед за ВТБ от выплат по перпечуалам откажутся Альфа-Банк и Сбер?

По нашим оценкам, и Альфа, и Сбер продолжат выплаты. Мы не видим причин того, чтобы эти эмитенты вдруг отказались от своих обязательств. Хотя, понятно, что 💯% гарантий здесь нет, а потому нервозность инвесторов никуда не денется. Поэтому, мы вполне можем увидеть просадку как по другим облигациям ВТБ, так и по субордам иных эмитентов.

✔️ Что делать держателям бумаг?

Ситуации могут быть разными, универсального совета здесь дать невозможно, но по умолчанию, я бы выбрал вариант держать бумаги с расчётом на то, что выплаты вернуться, хотя нужно быть морально готовым к тому, что перерыв в выплатах продлиться больше года. Продавать по 45-50% номинала VTP perp пока смотрится не самой разумной идеей.

Что ещё можно сделать? Можно (и нужно!) пройти мой ОПРОСССС если ещё не сделали этого. По вашим ответам я смогу лучше понять круг читателей моего канала и готовить ещё более интересный для вас контент.

❤️ Всем удачи и платите по своим долгам!

Итак, все уже слышали, что ВТБ временно приостанавливает выплаты купонов по ряду выпусков бессрочных субординированных облигаций:

▪️ по выпуску бессрочных субординированных еврооблигаций в $ (ISIN XS0810596832) начиная с платежа от 6 декабря и «до возобновления выплаты банком дивидендов по обыкновенным акциям»;

▪️ по бессрочным субординированным облигациям в ₽ серий СУБ-Т1-1, СУБ-Т1-2, СУБ-Т1-3, СУБ-Т1-4, СУБ-Т1-5, СУБ-Т1-6, СУБ-Т1-8, СУБ-Т1-9, СУБ-Т1-10, СУБ-Т1-11, СУБ-Т1-12 и СУБ-Т1-13 — держатели этих бумаг не увидят начисленного купонного дохода за 2023 год (т.е. платежей, которые должны были быть в следующем году - в мае и ноябре, не будет).

Суборды – особый вид облигаций, который могут размещать только кредитные организации с одобрения ЦБ. Владельцы субордов находятся ниже в правах, чем держатели остального долга заемщика. Если у банка есть классические и субординированные облигации, в случае дефолта приоритетными станут права владельцев «обычных» бумаг. Больше риск - больше купон.

Бессрочные облигации отличаются от «классических» тем, что их номинальная стоимость никогда не будет погашена эмитентом. То есть, эмитент при размещении бумаг забирает деньги навсегда, а инвестор не может рассчитывать на получение номинала, зато вместо этого он будет получать «вечный» купон.

Речи о списании или частичной амортизации этих облигаций не идёт. Речи о дефолте тоже нет, т.к. пропуск выплаты купонов по таким облигациям возможен согласно проспекту эмиссии и не является триггером для дефолта эмитента.

Произошедшее можно сравнить с решением компании не выплачивать дивиденды. То есть платил эмитент дивиденды, а потом в силу каких-то причин принял решение в текущем году выплату не делать. Разумеется, на этом фоне стоимость акций упадёт, а новость вызовет большой резонанс. Вот, собственно, что-то подобное и происходит с ВТБ и его субордами.

Итак, держатели облигаций не получат купоны следующего года. 🆗, понятно. Но что дальше? Возобновит ли ВТБ выплаты в 2024-ом? Пойдёт ли ВТБ на списание бумаг?

Поговорил на эту тему с

На наш взгляд сложившаяся ситуация связана со сделкой по приобретению ВТБ банка Открытие. Деньги у ВТБ на выплату купонов очевидно есть, но видимо, банк хочет использовать их других направлениях. А держатели субордов - пускай держатся…

К счастью, у ВТБ нет необходимости покупать Открытие каждый год, что даёт основания предполагать, что банк всё же вернётся к выплатам.

Этот прецедент ударит по всему рынку перпечуал субордов, т.к. инвесторы начнут задавать себе вопросы, мол, не получится ли так, что вслед за ВТБ от выплат по перпечуалам откажутся Альфа-Банк и Сбер?

По нашим оценкам, и Альфа, и Сбер продолжат выплаты. Мы не видим причин того, чтобы эти эмитенты вдруг отказались от своих обязательств. Хотя, понятно, что 💯% гарантий здесь нет, а потому нервозность инвесторов никуда не денется. Поэтому, мы вполне можем увидеть просадку как по другим облигациям ВТБ, так и по субордам иных эмитентов.

Ситуации могут быть разными, универсального совета здесь дать невозможно, но по умолчанию, я бы выбрал вариант держать бумаги с расчётом на то, что выплаты вернуться, хотя нужно быть морально готовым к тому, что перерыв в выплатах продлиться больше года. Продавать по 45-50% номинала VTP perp пока смотрится не самой разумной идеей.

Что ещё можно сделать? Можно (и нужно!) пройти мой ОПРОСССС если ещё не сделали этого. По вашим ответам я смогу лучше понять круг читателей моего канала и готовить ещё более интересный для вас контент.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍178

Владельцам счетов в Швейцарии грозят серьезные штрафы.

Итак, случилось то, чего мы «ждали». ФНС утвердила новый перечень государств, с которыми осуществляется автоматический обмен финансовой информацией. Из перечня пропала 🇨🇭 Швейцария. Новый список CRS (без Швейцарии!) вступает в силу с 16 декабря.

Напомню, ФНС в рамках международных договоров в автоматическом режиме проводит обмен финансовой информацией с компетентными органами иностранных юрисдикций. Перечень этих юрисдикций утверждается приказом ФНС. Финансовые операции валютных резидентов РФ в странах, которые в данный перечень не входят (как Швейцария с 16 декабря) в значительной степени ограничены. В частности, все инвестиционные зачисления на швейцарские банковские счета после этой даты будут признаваться незаконными (с точки зрения российского, а не швейцарского законодательства!).

Цена вопроса - штрафные санкции в РФ в размере от 20 до 40% от суммы незаконной операции, т.е. с суммы зачисления, а также с суммы последующего списания зачисленных средств. Иначе говоря, завели вы на счёт деньги с дохода по ценным бумагам, затем вывели их со счёта – будьте любезны заплатить от 40 до 80% от суммы операции в виде штрафа.

Чуть более подробнее писал здесь и здесь.

Будьте внимательны!

Итак, случилось то, чего мы «ждали». ФНС утвердила новый перечень государств, с которыми осуществляется автоматический обмен финансовой информацией. Из перечня пропала 🇨🇭 Швейцария. Новый список CRS (без Швейцарии!) вступает в силу с 16 декабря.

Напомню, ФНС в рамках международных договоров в автоматическом режиме проводит обмен финансовой информацией с компетентными органами иностранных юрисдикций. Перечень этих юрисдикций утверждается приказом ФНС. Финансовые операции валютных резидентов РФ в странах, которые в данный перечень не входят (как Швейцария с 16 декабря) в значительной степени ограничены. В частности, все инвестиционные зачисления на швейцарские банковские счета после этой даты будут признаваться незаконными (с точки зрения российского, а не швейцарского законодательства!).

Цена вопроса - штрафные санкции в РФ в размере от 20 до 40% от суммы незаконной операции, т.е. с суммы зачисления, а также с суммы последующего списания зачисленных средств. Иначе говоря, завели вы на счёт деньги с дохода по ценным бумагам, затем вывели их со счёта – будьте любезны заплатить от 40 до 80% от суммы операции в виде штрафа.

Чуть более подробнее писал здесь и здесь.

Будьте внимательны!

👍84

Forwarded from Альфа-Капитал

клиентов ДУ и ПИФ под управлением УК «Альфа-Капитал»

Как вы помните, с февраля иностранные депозитарии Euroclear и Clearstream перестали проводить операции по счетам, открытым у них Национальным расчетным депозитарием (НРД). Впоследствии все счета НРД, включая счета для учета ценных бумаг и денежные счета в евро, были заблокированы. Блокировка коснулась в том числе активов наших клиентов.

Поэтому мы обратились за лицензиями, которые позволят нам перевести заблокированные ценные бумаги и денежные средства (в т.ч. начисленные купоны и дивиденды), из НРД в иной депозитарий, не находящийся под ограничениями. После этого мы сможем снова управлять этими активами.

Это будет зависеть от уполномоченных органов ЕС. Мы обращаемся сразу в несколько ведомств, в том числе Главное управление Казначейства Бельгии (в этой стране действует Euroclear) и Минфин Люксембурга (здесь действует Clearstream). Предполагаем, что рассмотрение наших обращений может занять значительное время.

К сожалению, гарантировать получение лицензий мы не можем, но надеемся на положительное решение.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍137

Деньги не должны лежать без дела

Этот пост – не реклама, а полезный личный опыт. Хотя, кого я пытаюсь убедить?) Но реклама тоже бывает полезной. Тем более, когда она на самом деле не реклама.

В общем, в практике управляющего крупными портфелями клиентов часто получается так, что я фиксирую прибыль, получаю кэш на счёт, а новые идеи для покупки как-то не находятся. Такое может быть, например, когда рынок выглядит слишком дорогим и ты ожидаешь коррекции, чтобы купить активы дешевле.

Подобный «режим ожидания» может длиться несколько недель или месяцев. И всё это время деньги на счету не работают. Это не сильно заметно, когда запасы кеша небольшие, но когда речь идёт о миллионах, ты буквально кожей ощущаешь, как каждый день, пока ты ждёшь «у моря погоды», инфляция съедает накопления. В такие моменты чувствуешь острую потребность в инструменте, который:

▪️ был бы безопасен и позволял бы получать пусть даже и небольшую, но прибыль;

▪️ позволял бы в любой момент выйти из него, чтобы на освободившиеся средства быстро купить иные активы.

Какое решение я нашёл для себя? На временно свободные средства я покупаю паи нашего БПИФ «Альфа-Капитал Денежный рынок» (тикер: AKMM). Активы этого фонда инвестируются в краткосрочные инструменты денежного рынка – преимущественно, в обратное РЕПО. Ориентиром по доходности фонда выступает ставка денежного рынка Мосбиржи (RUSFAR).

Отличительная особенность фонда – самая низкая совокупная комиссия среди вообще всех 🇷🇺 биржевых фондов – не более 0,34% год, из них вознаграждение УК 0,14%, вознаграждение депозитарию, регистратору и бирже 0,1%, прочие расходы 0,1%. В перспективе при росте активов фонда (сейчас чуть больше 2 млрд руб) мы ожидаем, что комиссия станет ещё ниже. При этом, учитывая, что брокеры и тарифы на обслуживание у всех разные, конечные затраты инвестора необходимо увеличить на величину комиссий, которые удержит брокер за сделки с паями БПИФа. Это надеюсь, понимают все.

Если просто, то AKMM зарабатывает на том, что даёт средства пайщиков в долг на бирже. Ежедневно его активы растут на величину ставки RUSFAR, поделенную на 365. За минусом комиссии за управление. Текущий уровень ставок RUSFAR составляет 7,33% годовых, за ним можно сделать здесь. Плюс-минус он близок к ключевой ставке ЦБ. Сделки РЕПО с центральным контрагентом считаются одним из наименее рискованных инструментов долгового рынка.

В конечном итоге, покупая паи данного фонда на временно свободные средства, я добиваюсь того, что деньги клиентов не лежат без дела, даже когда находятся в «режиме ожидания».

Надо признать, что у подобных фондов есть свои риски. Когда приходит 🌪 «Большой Бдыщь», торги на бирже могут быть остановлены, в чём мы имели счастье убедиться в текущем году. Но это не специфическая проблема фондов, подобных AKMM, а общая проблема любого биржевого актива.

В общем, как-то так. Такой вот у меня торговый лайфхак. Надеюсь, вы сочтёте его небесполезным.

Хотите, чтобы подобных постов стало больше (или меньше)? Нет проблем, пройдите небольшой опрос (если ещё не прошли) и я смогу понять, какой контент вы ждёте от канала.

В общем, если вы не будете зарабатываете на вашем кэше, то не нём заработает кто-то другой. Всем удачи и пусть ваши деньги не лежат на счетах без дела.

Этот пост – не реклама, а полезный личный опыт. Хотя, кого я пытаюсь убедить?) Но реклама тоже бывает полезной. Тем более, когда она на самом деле не реклама.

В общем, в практике управляющего крупными портфелями клиентов часто получается так, что я фиксирую прибыль, получаю кэш на счёт, а новые идеи для покупки как-то не находятся. Такое может быть, например, когда рынок выглядит слишком дорогим и ты ожидаешь коррекции, чтобы купить активы дешевле.

Подобный «режим ожидания» может длиться несколько недель или месяцев. И всё это время деньги на счету не работают. Это не сильно заметно, когда запасы кеша небольшие, но когда речь идёт о миллионах, ты буквально кожей ощущаешь, как каждый день, пока ты ждёшь «у моря погоды», инфляция съедает накопления. В такие моменты чувствуешь острую потребность в инструменте, который:

▪️ был бы безопасен и позволял бы получать пусть даже и небольшую, но прибыль;

▪️ позволял бы в любой момент выйти из него, чтобы на освободившиеся средства быстро купить иные активы.

Какое решение я нашёл для себя? На временно свободные средства я покупаю паи нашего БПИФ «Альфа-Капитал Денежный рынок» (тикер: AKMM). Активы этого фонда инвестируются в краткосрочные инструменты денежного рынка – преимущественно, в обратное РЕПО. Ориентиром по доходности фонда выступает ставка денежного рынка Мосбиржи (RUSFAR).

Отличительная особенность фонда – самая низкая совокупная комиссия среди вообще всех 🇷🇺 биржевых фондов – не более 0,34% год, из них вознаграждение УК 0,14%, вознаграждение депозитарию, регистратору и бирже 0,1%, прочие расходы 0,1%. В перспективе при росте активов фонда (сейчас чуть больше 2 млрд руб) мы ожидаем, что комиссия станет ещё ниже. При этом, учитывая, что брокеры и тарифы на обслуживание у всех разные, конечные затраты инвестора необходимо увеличить на величину комиссий, которые удержит брокер за сделки с паями БПИФа. Это надеюсь, понимают все.

Если просто, то AKMM зарабатывает на том, что даёт средства пайщиков в долг на бирже. Ежедневно его активы растут на величину ставки RUSFAR, поделенную на 365. За минусом комиссии за управление. Текущий уровень ставок RUSFAR составляет 7,33% годовых, за ним можно сделать здесь. Плюс-минус он близок к ключевой ставке ЦБ. Сделки РЕПО с центральным контрагентом считаются одним из наименее рискованных инструментов долгового рынка.

В конечном итоге, покупая паи данного фонда на временно свободные средства, я добиваюсь того, что деньги клиентов не лежат без дела, даже когда находятся в «режиме ожидания».

Надо признать, что у подобных фондов есть свои риски. Когда приходит 🌪 «Большой Бдыщь», торги на бирже могут быть остановлены, в чём мы имели счастье убедиться в текущем году. Но это не специфическая проблема фондов, подобных AKMM, а общая проблема любого биржевого актива.

В общем, как-то так. Такой вот у меня торговый лайфхак. Надеюсь, вы сочтёте его небесполезным.

Хотите, чтобы подобных постов стало больше (или меньше)? Нет проблем, пройдите небольшой опрос (если ещё не прошли) и я смогу понять, какой контент вы ждёте от канала.

В общем, если вы не будете зарабатываете на вашем кэше, то не нём заработает кто-то другой. Всем удачи и пусть ваши деньги не лежат на счетах без дела.

👍190

Что делать владельцам швейцарских счетов

Пару дней назад я рассказал, что ФНС утвердила новый перечень государств и территорий, осуществляющих автоматический обмен налоговой информацией, исключив из него 🇨🇭 Швейцарию (а заодно и 🇰🇾 Каймановы острова!). Приказ вступит в силу 16 декабря. Хочу дать больше контекста по поводу того, что именно теперь грозит российским валютным резидентам, которые инвестируют через швейцарскую инфраструктуру, и что можно предпринять для избегания штрафов до того, как приказ начнёт действовать, и после этого. Итак…

✔️ Что становится «нельзя»?

На личные банковские счета, которые открыты в Швейцарии (а также на Каймановых островах), с 16.12.2022 г. будет нельзя зачислять доходы от инвестиционной деятельности. К примеру, вы не сможете перевести на счёт:

• Дивиденды

• Купоны

• Доходы от продажи ценных бумаг

• Доход от продажи деривативов.

При этом, проценты по депозитам получать можно, кроме процентов по фидуциарным депозитам (это когда депозит размещается клиентом в одном банке через другой банк, выступающий агентом).

При этом важно понимать, что «нельзя» вводится именно российским законодательством. С точки зрения швейцарской юрисдикции все указанные операции абсолютно законны, и будут проходить в обычном порядке. Но в России за их осуществление вы можете быть подвергнуты санкциям.

✔️ Существуют ли исключения из этих «нельзя»?

Да, существуют. Российские власти не привлекут вас к ответственности за указанные выше операции, если:

▶️ Вы постоянно (более 183 дней) проживаете за рубежом.

▶️ Операции совершаются на брокерском счету, открытом в Швейцарии. То есть, ваш счёт открыт в организации без банковской лицензии. По таким счетам нет ограничений по зачислению средств. Но как только средства попадут на банковский счёт, открытый в Швейцарии – это будет нарушением.

▶️ Вы держите активы через КИК. Дело в том, что КИК не считается валютным резидентом РФ и на него не распространяются соответствующие ограничения.

✔️ Какие санкции грозят за нарушение правил?

Санкции серьёзные. Любые неправомерные транзакции → влекут штрафные санкции в размере от 20 до 40% от суммы операции, т.е. с суммы незаконного зачисления и (или) с суммы незаконного списания. Иначе говоря, вы получили на брокерский счёт погашение облигации в сумме $100 тыс., вывели деньги на свой счёт в Швейцарском банке, а затем перевели их на иной личный счёт, открытый в другой стране. С точки зрения🇷🇺 законодательства вы совершили два правонарушения (завели деньги, вывели деньги), а потому максимальная сумма штрафа в вашем случае может составить $80 тыс.

При этом, обратите внимание, что ответственность будет грозить и тем, кто сделал зачисление/списание самостоятельно и тем, за кого зачисление/списание выполнил банк или доверительный управляющий.

Продолжение далее 🔽

Пару дней назад я рассказал, что ФНС утвердила новый перечень государств и территорий, осуществляющих автоматический обмен налоговой информацией, исключив из него 🇨🇭 Швейцарию (а заодно и 🇰🇾 Каймановы острова!). Приказ вступит в силу 16 декабря. Хочу дать больше контекста по поводу того, что именно теперь грозит российским валютным резидентам, которые инвестируют через швейцарскую инфраструктуру, и что можно предпринять для избегания штрафов до того, как приказ начнёт действовать, и после этого. Итак…

На личные банковские счета, которые открыты в Швейцарии (а также на Каймановых островах), с 16.12.2022 г. будет нельзя зачислять доходы от инвестиционной деятельности. К примеру, вы не сможете перевести на счёт:

• Дивиденды

• Купоны

• Доходы от продажи ценных бумаг

• Доход от продажи деривативов.

При этом, проценты по депозитам получать можно, кроме процентов по фидуциарным депозитам (это когда депозит размещается клиентом в одном банке через другой банк, выступающий агентом).

При этом важно понимать, что «нельзя» вводится именно российским законодательством. С точки зрения швейцарской юрисдикции все указанные операции абсолютно законны, и будут проходить в обычном порядке. Но в России за их осуществление вы можете быть подвергнуты санкциям.

Да, существуют. Российские власти не привлекут вас к ответственности за указанные выше операции, если:

▶️ Вы постоянно (более 183 дней) проживаете за рубежом.

▶️ Операции совершаются на брокерском счету, открытом в Швейцарии. То есть, ваш счёт открыт в организации без банковской лицензии. По таким счетам нет ограничений по зачислению средств. Но как только средства попадут на банковский счёт, открытый в Швейцарии – это будет нарушением.

▶️ Вы держите активы через КИК. Дело в том, что КИК не считается валютным резидентом РФ и на него не распространяются соответствующие ограничения.

Санкции серьёзные. Любые неправомерные транзакции → влекут штрафные санкции в размере от 20 до 40% от суммы операции, т.е. с суммы незаконного зачисления и (или) с суммы незаконного списания. Иначе говоря, вы получили на брокерский счёт погашение облигации в сумме $100 тыс., вывели деньги на свой счёт в Швейцарском банке, а затем перевели их на иной личный счёт, открытый в другой стране. С точки зрения

При этом, обратите внимание, что ответственность будет грозить и тем, кто сделал зачисление/списание самостоятельно и тем, за кого зачисление/списание выполнил банк или доверительный управляющий.

Продолжение далее 🔽

Please open Telegram to view this post

VIEW IN TELEGRAM

👍60

Что делать владельцам швейцарских счетов (продолжение)

✔️ Что сделать за оставшиеся 5 дней?

Возможности следующие:

1️⃣ Продать все активы по личным швейцарским счетам, зачислить вырученные средства на свой счёт и вывести деньги в другое место (до 15 декабря включительно это не будет считаться нарушением).

2️⃣ Перевести активы с личных швейцарских счетов в другую юрисдикцию, которая включена в перечень ФНС по автообмену финансовой информацией.

3️⃣ Если вы всё-таки решили «остаться в Швейцарии», но не хотите нести риски получения штрафов в России, полностью переходите на стратегию инвестирования без зачислений на счёт (зонтичные фонды, управляемые сертификаты, полисы страхования) и ждите, когда проблемы с автообменом между Россией и Швейцарией будут решены.

✔️ Как поступить, если оставшийся до вступления нового перечня срок был упущен?

Если за оставшиеся 5 дней вы по какой-то причине не успели предпринять необходимые действия, то возможности у вас следующие:

1️⃣ Напоминаю, что нарушением является зачисление инвестиционного дохода после 16.12.2022 г. Также нарушением является списание зачисленных с нарушением средств. Следовательно, если деньги были получены на счёт до 16.12.2022 г., то вы можете, не боясь санкций, списать эти деньги со счёта (например, путем их перевода) и после 16.12.2022 г.

2️⃣ После 16.12.2022 г. у вас всё ещё будет возможность переставить бумаги в другую юрисдикцию (например, на брокерский счёт в ОАЭ) без их продажи. Нарушением это не будет.

✔️ А вот я не согласен!

После прошлого поста получил несколько обращений от подписчиков о несогласии с озвученной позицией. Например: «Алексей, я обратился с запросом в свою ФНС и получил ответ, в котором налоговая, ссылаясь на постановления Правкомиссии, говорит…». Или «Алексей, Правкомиссия не разрешает зачисление купонов/дивидендов по ценным бумагам, но зачисление на иностранные счета выручки от погашения ценных бумаг она же разрешает…».

Друзья, я консультируюсь с экспертами прежде чем написать пост на тему валютного законодательства. Разрешения и запреты правкомиссии не имеют отношения к ситуации со Швейцарией. История с последствиями исключения этой страны из перечня автообмена и последствия этого для валютных операций регулируются статьёй 12 ФЗ «О валютном регулировании и валютном контроле» и принятыми в развитии данной нормы специальными актами, к которым постановления Правкомиссии не относятся.

Я понимаю, что стадии принятия неизбежного никто не отменял, и сейчас многие находятся на этапе отрицания. Тем не менее риски, о которых я пишу, существуют и они абсолютно реальны.

✔️ Чём мы можем помочь?

• Проконсультировать вас по нюансам валютного/налогового законодательства с учётом именно ваших обстоятельств. Услуга платная. Пишите мне на t.me/alfawealth_team и я организую ваше взаимодействие с нашей командой.

• Открыть банковский/брокерский счёт в ОАЭ и забрать туда все ваши ценные бумаги (кроме санкционных). ОАЭ обменивается финансовой информацией с РФ, и вы можете совершать там привычные операции, не опасаясь стать нарушителем российского валютного законодательства. Собственно, кому интересно, пишите на t.me/alfawealth_team или записывайтесь на zoom: https://calendly.com/alfacapital/meet.

И ещё одно. Друзья, БОЛЬШАЯ ПРОСЬБА, пройдите ОПРОС, если ещё этого не сделали. Это очень важно для меня и, возможно, будет важно для вас, так как по результатам этого опроса я могу принять ряд решений об изменениях в работе этого канала.

Всем спасибо и давайте обходиться без штрафов!

Возможности следующие:

1️⃣ Продать все активы по личным швейцарским счетам, зачислить вырученные средства на свой счёт и вывести деньги в другое место (до 15 декабря включительно это не будет считаться нарушением).

2️⃣ Перевести активы с личных швейцарских счетов в другую юрисдикцию, которая включена в перечень ФНС по автообмену финансовой информацией.

3️⃣ Если вы всё-таки решили «остаться в Швейцарии», но не хотите нести риски получения штрафов в России, полностью переходите на стратегию инвестирования без зачислений на счёт (зонтичные фонды, управляемые сертификаты, полисы страхования) и ждите, когда проблемы с автообменом между Россией и Швейцарией будут решены.

Если за оставшиеся 5 дней вы по какой-то причине не успели предпринять необходимые действия, то возможности у вас следующие:

1️⃣ Напоминаю, что нарушением является зачисление инвестиционного дохода после 16.12.2022 г. Также нарушением является списание зачисленных с нарушением средств. Следовательно, если деньги были получены на счёт до 16.12.2022 г., то вы можете, не боясь санкций, списать эти деньги со счёта (например, путем их перевода) и после 16.12.2022 г.

2️⃣ После 16.12.2022 г. у вас всё ещё будет возможность переставить бумаги в другую юрисдикцию (например, на брокерский счёт в ОАЭ) без их продажи. Нарушением это не будет.

После прошлого поста получил несколько обращений от подписчиков о несогласии с озвученной позицией. Например: «Алексей, я обратился с запросом в свою ФНС и получил ответ, в котором налоговая, ссылаясь на постановления Правкомиссии, говорит…». Или «Алексей, Правкомиссия не разрешает зачисление купонов/дивидендов по ценным бумагам, но зачисление на иностранные счета выручки от погашения ценных бумаг она же разрешает…».

Друзья, я консультируюсь с экспертами прежде чем написать пост на тему валютного законодательства. Разрешения и запреты правкомиссии не имеют отношения к ситуации со Швейцарией. История с последствиями исключения этой страны из перечня автообмена и последствия этого для валютных операций регулируются статьёй 12 ФЗ «О валютном регулировании и валютном контроле» и принятыми в развитии данной нормы специальными актами, к которым постановления Правкомиссии не относятся.

Я понимаю, что стадии принятия неизбежного никто не отменял, и сейчас многие находятся на этапе отрицания. Тем не менее риски, о которых я пишу, существуют и они абсолютно реальны.

• Проконсультировать вас по нюансам валютного/налогового законодательства с учётом именно ваших обстоятельств. Услуга платная. Пишите мне на t.me/alfawealth_team и я организую ваше взаимодействие с нашей командой.

• Открыть банковский/брокерский счёт в ОАЭ и забрать туда все ваши ценные бумаги (кроме санкционных). ОАЭ обменивается финансовой информацией с РФ, и вы можете совершать там привычные операции, не опасаясь стать нарушителем российского валютного законодательства. Собственно, кому интересно, пишите на t.me/alfawealth_team или записывайтесь на zoom: https://calendly.com/alfacapital/meet.

И ещё одно. Друзья, БОЛЬШАЯ ПРОСЬБА, пройдите ОПРОС, если ещё этого не сделали. Это очень важно для меня и, возможно, будет важно для вас, так как по результатам этого опроса я могу принять ряд решений об изменениях в работе этого канала.

Всем спасибо и давайте обходиться без штрафов!

Please open Telegram to view this post

VIEW IN TELEGRAM

👍79

⛽️ Если не нефть, то что?

Недавний ОПРОС (который всё ещё надо пройти, если этого ещё не сделали), показал, что подписчики хотят больше постов про российские акции. Я подумал, что вам будут интересны не столько статьи о том, что мы купили в фонды неделю назад, сколько посты о тенденциях, которые мы видим на рынке прямо сейчас. Поэтому сегодня пишу пост о проблемах🇷🇺 нефтяных компаний и о том, куда от них бежать. Посмотрим по реакциям, насколько подобный формат интересен вам. В общем, рассказываю...

☑️ Что не так с нефтью?

Несколько дней назад Bloomberg, со ссылкой на данные компании Argus Media, написал, что стоимость российской нефти марки Urals упала до $43,73 за баррель, что почти на $20 ниже установленного странами Запада «потолка цен». То есть, отпускная цена🇷🇺 нефти сильно упала, и, соответственно, будущие перспективы наших нефтедобытчиков - туманны. А это - одна из самых популярных отраслей на Мосбирже среди розничных инвесторов.

Прежде всего многие ожидали, что после 5 декабря (дата начала действия нефтяного эмбарго), границы дисконта, с которым наши нефтяники реализуют продукцию, расширится, так как у покупателей появляется больше рисков (проблемы со страховкой танкеров и т.д). Поэтому было ожидаемо, что покупатели, готовые приобретать🇷🇺 нефть, будут просить бОльшую скидку на покупку.

Далее, данные Argus Media о средней цене в $43,73 перепроверить невозможно. Если это действительно так, то существует большой риск с точки зрения нефтегазовых доходов бюджета и экономики самих нефтедобытчиков. Всё это усугубляется крепким ₽.

По мнению🧑🎓 Дмитрия Скрябина, история с большими дисконтами носит кратковременный характер. Нечто подобное мы видели в апреле-мае текущего года, когда дисконт доходил до $35 с барреля. Затем максимальный дисконт сократился до $15 с барреля. Следует ждать, что наши компании будут давать большие скидки в течение двух ближайших кварталов, после чего размеры дисконта начнут сокращаться.

Тем не менее, вопросы к доходности нашего нефтяного сектора в ближайшее время действительно есть. Это уже создаёт охлаждение интереса инвесторов к данному сектору.

☑️ Есть ли альтернативы?

Для тех, кто ищет замену нефтяному сектору, рекомендую присмотреться к нашим металлургам.

10 декабря Совет директоров НЛМК рекомендовал общему собранию принять решение о выплате дивидендов за 9 месяцев 2022 г. в размере ₽2,6. Исходя из текущей цены акций (₽106,44), дивдоходность выплаты составит 2,44%.

Это новость:

А) стала неожиданной,

Б) является крайне позитивной.

Лично я в выплату НЛМК дивидендов не верил. Ранее из металлургов решение по дивидендам принял РУСАЛ. Доходность там также была небольшой ($0,02 на акцию, т.е. 3,4%), но это была первая дивидендная выплата для компании с 2017 года.

Таким образом, сектор металлургии постепенно становится поставщиком хороших новостей для нашего рынка. Хотя ещё летом этот сектор лежал на дне, практически не подавая признаков жизни.

Хочется верить, что решение НЛМК – это пробный камень со стороны чёрной металлургии. Я уже рассказывал, как компании чёрной металлургии позволили нашим фондам хорошо заработать осенью. Нам кажется, сектор прошёл локальное дно в июле-августе и сейчас находится в начале восстановительного этапа. Российские цены на сталь держатся на высоком уровне, опережая цены импорта. На наш взгляд, чёрные металлурги прямо сейчас зарабатывают неплохие денежные потоки, которыми в будущем смогут поделиться с инвесторами. При этом оговорюсь, что больших дивидендов от отрасли в течение, как минимум, первого полугодия 2023 г. ждать не стоит.

Таким образом, я полагаю, что интерес розничного инвестора (а именно розница сейчас является основной движущей силой на Мосбирже) начинает смещаться из нефтянки в сторону металлургов и, прежде всего, чёрной металлургии. Так что, у инвесторов есть все шансы сесть в первые вагоны данного поезда, а не прыгать потом в последний. Хотя это, разумеется, не рекомендация. Только моё субъективное мнение.

👌 Всем удачных инвестиций!

Недавний ОПРОС (который всё ещё надо пройти, если этого ещё не сделали), показал, что подписчики хотят больше постов про российские акции. Я подумал, что вам будут интересны не столько статьи о том, что мы купили в фонды неделю назад, сколько посты о тенденциях, которые мы видим на рынке прямо сейчас. Поэтому сегодня пишу пост о проблемах

Несколько дней назад Bloomberg, со ссылкой на данные компании Argus Media, написал, что стоимость российской нефти марки Urals упала до $43,73 за баррель, что почти на $20 ниже установленного странами Запада «потолка цен». То есть, отпускная цена

Прежде всего многие ожидали, что после 5 декабря (дата начала действия нефтяного эмбарго), границы дисконта, с которым наши нефтяники реализуют продукцию, расширится, так как у покупателей появляется больше рисков (проблемы со страховкой танкеров и т.д). Поэтому было ожидаемо, что покупатели, готовые приобретать

Далее, данные Argus Media о средней цене в $43,73 перепроверить невозможно. Если это действительно так, то существует большой риск с точки зрения нефтегазовых доходов бюджета и экономики самих нефтедобытчиков. Всё это усугубляется крепким ₽.

По мнению

Тем не менее, вопросы к доходности нашего нефтяного сектора в ближайшее время действительно есть. Это уже создаёт охлаждение интереса инвесторов к данному сектору.

Для тех, кто ищет замену нефтяному сектору, рекомендую присмотреться к нашим металлургам.

10 декабря Совет директоров НЛМК рекомендовал общему собранию принять решение о выплате дивидендов за 9 месяцев 2022 г. в размере ₽2,6. Исходя из текущей цены акций (₽106,44), дивдоходность выплаты составит 2,44%.

Это новость:

А) стала неожиданной,

Б) является крайне позитивной.

Лично я в выплату НЛМК дивидендов не верил. Ранее из металлургов решение по дивидендам принял РУСАЛ. Доходность там также была небольшой ($0,02 на акцию, т.е. 3,4%), но это была первая дивидендная выплата для компании с 2017 года.

Таким образом, сектор металлургии постепенно становится поставщиком хороших новостей для нашего рынка. Хотя ещё летом этот сектор лежал на дне, практически не подавая признаков жизни.

Хочется верить, что решение НЛМК – это пробный камень со стороны чёрной металлургии. Я уже рассказывал, как компании чёрной металлургии позволили нашим фондам хорошо заработать осенью. Нам кажется, сектор прошёл локальное дно в июле-августе и сейчас находится в начале восстановительного этапа. Российские цены на сталь держатся на высоком уровне, опережая цены импорта. На наш взгляд, чёрные металлурги прямо сейчас зарабатывают неплохие денежные потоки, которыми в будущем смогут поделиться с инвесторами. При этом оговорюсь, что больших дивидендов от отрасли в течение, как минимум, первого полугодия 2023 г. ждать не стоит.

Таким образом, я полагаю, что интерес розничного инвестора (а именно розница сейчас является основной движущей силой на Мосбирже) начинает смещаться из нефтянки в сторону металлургов и, прежде всего, чёрной металлургии. Так что, у инвесторов есть все шансы сесть в первые вагоны данного поезда, а не прыгать потом в последний. Хотя это, разумеется, не рекомендация. Только моё субъективное мнение.

Please open Telegram to view this post

VIEW IN TELEGRAM

👍161

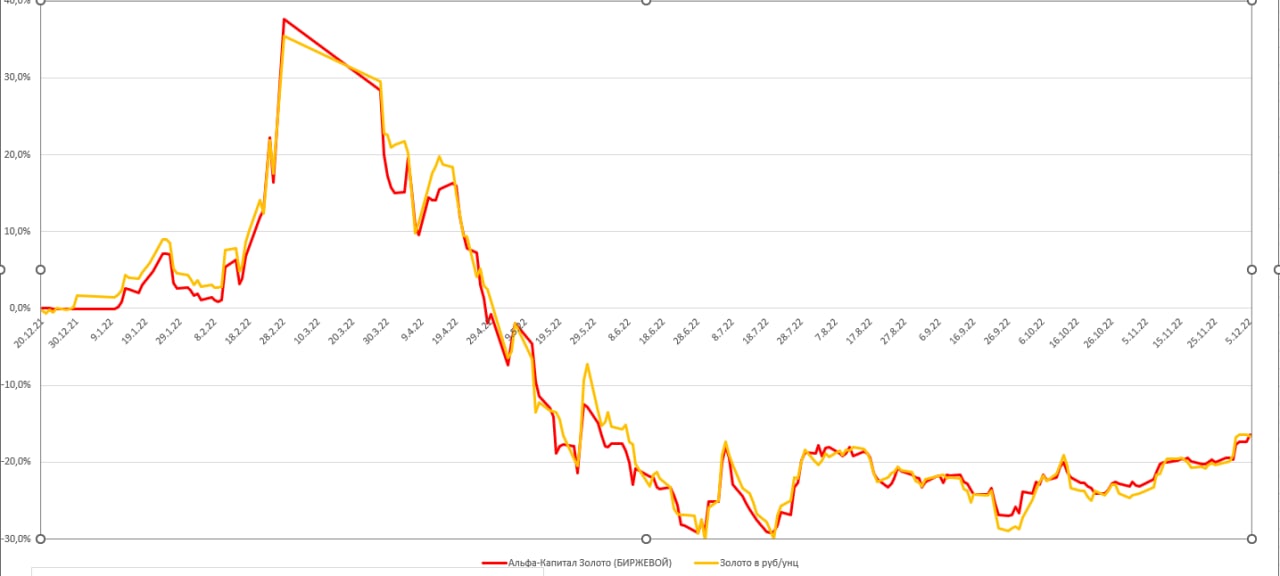

❓ Почему стоимость паёв фонда на золото может отставать от динамики изменения цены на золото

Сегодня отвечу на вопрос, поступивший пару недель назад. Сейчас описанной в нём проблемы уже не существует, но т.к. ситуация может повториться, стоит прояснить этот момент. Итак, вопрос: «Алексей, после вашего поста купил паи БПИФ «АК-Золото», рассчитывая получить, как вы обещали «максимально точную экспозицию на цену золота». В итоге заметил, что с 5 ноября котировки паёв отстали от котировок золота. Как такое может быть, если внутри фонда находятся контракты на золото (GLDRUB_TOM), которые должны точно транслировать стоимость золота?».

Ответ. Подобные расхождения в цене могут иметь место. Причём с любым БПИФ или ETF на золото. Со временем разница в динамике стоимости пая фонда и его бенчмарка сглаживается.

Подробнее 🔻

Если смотреть на график фонда «АК-Золото», то в период с 5 ноября по 5 декабря можно заметить отставание цены пая от динамики стоимости золота в ₽. Отставание небольшое, на пике чуть больше 2%, но всё же оно имело место быть. Предлагаю разобраться, почему подобное происходит.

Скажу сразу, в подобных ценовых разрывах нет ничего необычного. Подобные «несоответствия» существуют в любом фонде на золото. Причём эти отклонения периодически повторяются, как в одну (отставание), так и в другую (опережение) сторону.

Причина заключается в том, что, когда в наш фонд поступают деньги мы покупаем на них контракты на физическое золото (GLDRUB_TOM) на товарной секции Мосбиржи. Цена указанных контрактов в моменте складывается из двух составляющих:

А) цена на золото на Лондонской бирже металлов (LME) в $;

Б) курс ₽ к $.

При этом в расчёте стоимости пая фонда существует временной лаг. По правилам его цена определяется на конец дня. Таким образом, стоимость пая (та, которую вы видите в своём личном кабинете или на сайте фонда) не может учитывать внутридневную волатильность. А это значит, что в периоды высокой волатильности (или курса ₽ к $, или стоимости самого золота на LME) неизбежно возникнет ценовой лаг. Причём направлен он может быть как в одну, так и в другую сторону.

Посмотрим на прикреплённый график изменения стоимости пая фонда с момента его запуска, наложенный на стоимость золота в ₽ за аналогичный период. Что видим? Прежде всего то, что котировки паёв фонда на длительном отрезке времени с высокой степенью точности повторяют котировки золота в ₽. Если присмотреться внимательнее, то из графика видно также то, что существуют периоды, когда стоимость паёв отстаёт от стоимости золота (затем их цена выравнивается), и существуют периоды, когда стоимость паёв опережает стоимость золота (затем их цена выравнивается).

На том же графике видно, что 5 ноября текущего года графики цены паёв нашего фонда и золота в очередной раз разошлись, а 5 декабря вновь сошлись в одну точку, закрыв существовавший лаг, о котором собственно и спрашивает подписчик. Таким образом, можно сказать так: да, периоды расхождения случаются, но время сглаживает волатильность и делает экспозицию на золото через фонд точной.

Что до временных рассогласований, то их наличие можно даже использовать себе на благо. Для этого всего лишь нужно входить в фонд в периоды, когда вы замечаете отставание стоимости пая от стоимости золота в ₽. И, соответственно, когда стоимость пая начинает опережать динамику золота, имеет смысл немного подождать с покупкой паёв или продать уже имеющиеся паи, чтобы зафиксировать прибыль. Вот такой вот небольшой секрет! Но если что, 🤫 я вам ничего не говорил.

Сегодня отвечу на вопрос, поступивший пару недель назад. Сейчас описанной в нём проблемы уже не существует, но т.к. ситуация может повториться, стоит прояснить этот момент. Итак, вопрос: «Алексей, после вашего поста купил паи БПИФ «АК-Золото», рассчитывая получить, как вы обещали «максимально точную экспозицию на цену золота». В итоге заметил, что с 5 ноября котировки паёв отстали от котировок золота. Как такое может быть, если внутри фонда находятся контракты на золото (GLDRUB_TOM), которые должны точно транслировать стоимость золота?».

Ответ. Подобные расхождения в цене могут иметь место. Причём с любым БПИФ или ETF на золото. Со временем разница в динамике стоимости пая фонда и его бенчмарка сглаживается.

Подробнее 🔻

Если смотреть на график фонда «АК-Золото», то в период с 5 ноября по 5 декабря можно заметить отставание цены пая от динамики стоимости золота в ₽. Отставание небольшое, на пике чуть больше 2%, но всё же оно имело место быть. Предлагаю разобраться, почему подобное происходит.

Скажу сразу, в подобных ценовых разрывах нет ничего необычного. Подобные «несоответствия» существуют в любом фонде на золото. Причём эти отклонения периодически повторяются, как в одну (отставание), так и в другую (опережение) сторону.

Причина заключается в том, что, когда в наш фонд поступают деньги мы покупаем на них контракты на физическое золото (GLDRUB_TOM) на товарной секции Мосбиржи. Цена указанных контрактов в моменте складывается из двух составляющих:

А) цена на золото на Лондонской бирже металлов (LME) в $;

Б) курс ₽ к $.

При этом в расчёте стоимости пая фонда существует временной лаг. По правилам его цена определяется на конец дня. Таким образом, стоимость пая (та, которую вы видите в своём личном кабинете или на сайте фонда) не может учитывать внутридневную волатильность. А это значит, что в периоды высокой волатильности (или курса ₽ к $, или стоимости самого золота на LME) неизбежно возникнет ценовой лаг. Причём направлен он может быть как в одну, так и в другую сторону.

Посмотрим на прикреплённый график изменения стоимости пая фонда с момента его запуска, наложенный на стоимость золота в ₽ за аналогичный период. Что видим? Прежде всего то, что котировки паёв фонда на длительном отрезке времени с высокой степенью точности повторяют котировки золота в ₽. Если присмотреться внимательнее, то из графика видно также то, что существуют периоды, когда стоимость паёв отстаёт от стоимости золота (затем их цена выравнивается), и существуют периоды, когда стоимость паёв опережает стоимость золота (затем их цена выравнивается).

На том же графике видно, что 5 ноября текущего года графики цены паёв нашего фонда и золота в очередной раз разошлись, а 5 декабря вновь сошлись в одну точку, закрыв существовавший лаг, о котором собственно и спрашивает подписчик. Таким образом, можно сказать так: да, периоды расхождения случаются, но время сглаживает волатильность и делает экспозицию на золото через фонд точной.

Что до временных рассогласований, то их наличие можно даже использовать себе на благо. Для этого всего лишь нужно входить в фонд в периоды, когда вы замечаете отставание стоимости пая от стоимости золота в ₽. И, соответственно, когда стоимость пая начинает опережать динамику золота, имеет смысл немного подождать с покупкой паёв или продать уже имеющиеся паи, чтобы зафиксировать прибыль. Вот такой вот небольшой секрет! Но если что, 🤫 я вам ничего не говорил.

{kind=link}

👍60

Далее отвечу на два дополнительных вопроса, связанных с золотом, которые часто адресуют мне клиенты:

Вопрос №1: насколько GLDRUB_TOM адекватно транслирует стоимость золота?

Или, перефразируя, может ли цена золота в ₽ на Мосбирже отклоняться от цены золота на LME?

Мой ответ – да, может. Если по какой-то причине в моменте на нашем рынке оказывается переизбыток продавцов (покупателей), цена на GLDRUB_TOM, соответственно снижается (растёт). Но в тоже самое время такого переизбытка может не наблюдаться в Лондоне и там соответствующего движения в цене золота не происходит.

Со временем эта история опять же сглаживается, но в моменте разница действительно может существовать. И это ещё один фактор, обеспечивающий отклонение цены пая нашего фонда от стоимости золота на LSE. Ведь внутри нашего фонда лежат те же самые контракты GLDRUB_TOM. Но, повторюсь ещё раз: данный фактор может сработать в моменте, но со временем ценовая разница сгладится.

Таким образом, наш БПИФ “АК-Золото” даёт своим пайщикам точную экспозицию на стоимость золота. В этом можно быть уверенным.

Вопрос №2: стоит ли вообще сейчас инвестировать в золото? Насколько я вижу интерес к данному металлу в последнее время снижается…

Мой ответ – как минимум задуматься об этом было бы не лишним. Действительно, с начала года рублёвая стоимость солнечного металла упала более чем на 17%. По мнению🧑🎓 Дмитрия Скрябина снижение интереса к золоту и работающим с ним фондам связано с наличием на рынке более популярных идей, дающих квазивалютную экспозицию, а именно: покупка замещающих облигаций, покупка «псевдороссийских» DR в Euroclear с дисконтом, покупка евробондов в НРД и т.п.

Тем не менее, идеи понемногу отыгрываются, цены на указанные активы растут. Если в перспективе мы увидим ослабление ₽, а это вполне себе может быть (вспомните хотя бы мой вчерашний пост о больших дисконтах при продаже российской нефти!), то мы тут же увидим рост потребности в валютной экспозиции. И золото здесь будет хорошей идеей, так как рублёвая стоимость металла будет расти за ослаблением ₽.

Поэтому ответ на вопрос, стоит ли инвестировать в золото, каждый должен дать сам, но здесь действительно есть над чем подумать.

Резюмирую: Золото – это не про спекуляции. Если нужно где-то передержать деньги пару месяцев, то золото это не та история. В таких случаях лучше присмотреться к денежным фондам (например, AKMM).

В моём представлении, золото — это долгосрочная инвестиция, которая может быть ещё интереснее на фоне разговоров о необходимости ослабления рубля. Как квазивалютная экспозиция - золото один из самых простых и доступных инструментов для розничных инвесторов. А один из самых простых способов инвестировать в золото – биржевые фонды.

☝️ Напоминаю, свои вопросы для получения развернутого ответа на этом канале можете направлять на t.me/alfawealth_team.

Всем удачи!

Вопрос №1: насколько GLDRUB_TOM адекватно транслирует стоимость золота?

Или, перефразируя, может ли цена золота в ₽ на Мосбирже отклоняться от цены золота на LME?

Мой ответ – да, может. Если по какой-то причине в моменте на нашем рынке оказывается переизбыток продавцов (покупателей), цена на GLDRUB_TOM, соответственно снижается (растёт). Но в тоже самое время такого переизбытка может не наблюдаться в Лондоне и там соответствующего движения в цене золота не происходит.

Со временем эта история опять же сглаживается, но в моменте разница действительно может существовать. И это ещё один фактор, обеспечивающий отклонение цены пая нашего фонда от стоимости золота на LSE. Ведь внутри нашего фонда лежат те же самые контракты GLDRUB_TOM. Но, повторюсь ещё раз: данный фактор может сработать в моменте, но со временем ценовая разница сгладится.

Таким образом, наш БПИФ “АК-Золото” даёт своим пайщикам точную экспозицию на стоимость золота. В этом можно быть уверенным.

Вопрос №2: стоит ли вообще сейчас инвестировать в золото? Насколько я вижу интерес к данному металлу в последнее время снижается…

Мой ответ – как минимум задуматься об этом было бы не лишним. Действительно, с начала года рублёвая стоимость солнечного металла упала более чем на 17%. По мнению

Тем не менее, идеи понемногу отыгрываются, цены на указанные активы растут. Если в перспективе мы увидим ослабление ₽, а это вполне себе может быть (вспомните хотя бы мой вчерашний пост о больших дисконтах при продаже российской нефти!), то мы тут же увидим рост потребности в валютной экспозиции. И золото здесь будет хорошей идеей, так как рублёвая стоимость металла будет расти за ослаблением ₽.

Поэтому ответ на вопрос, стоит ли инвестировать в золото, каждый должен дать сам, но здесь действительно есть над чем подумать.

Резюмирую: Золото – это не про спекуляции. Если нужно где-то передержать деньги пару месяцев, то золото это не та история. В таких случаях лучше присмотреться к денежным фондам (например, AKMM).

В моём представлении, золото — это долгосрочная инвестиция, которая может быть ещё интереснее на фоне разговоров о необходимости ослабления рубля. Как квазивалютная экспозиция - золото один из самых простых и доступных инструментов для розничных инвесторов. А один из самых простых способов инвестировать в золото – биржевые фонды.

Всем удачи!

Please open Telegram to view this post

VIEW IN TELEGRAM

👍86

Давно не писал о том, какие сделки мы совершаем в наших фондах/стратегиях на акции. Последний пост на эту тему я публиковал ещё 1 ноября. Тогда я подробно рассказывал зачем мы покупали НОВАТЭК и ЛУКОЙЛ и почему сокращали позицию в Роснефти. Пришло время обновить информацию.

Здесь в последнее время мы сокращали позицию в Магните и увеличивали доли в металлургических компаниях (НЛМК, ММК, Северсталь, Мечел, Русал и Норникель).

О перспективах отечественных металлургов я достаточно много писал на канале. Последний раз здесь.

Давайте кратко остановлюсь на том, какие акции имеют наибольший вес в наших основных фондах на акции в данный момент.

В ОПИФах «АК-Ресурсы» и «Ликвидные акции» самая крупная позиция у акций Газпром нефти (доля в фондах ≈12%). Причина – по нашему мнению эта дочка Газпрома продолжит поднимать кэш в материнскую компанию через дивиденды, что будет позитивом и для миноритарных акционеров. Кроме того, в силу своего статуса, данная компания относительно защищена от регуляторных рисков.

В БПИФ «АК-Управляемые российские акции» и ОПИФ «АК-Баланс» ведущие позиции принадлежат бумагам Сбербанка. Причина – несмотря на отказ от выплаты дивидендов за 2021 г., мы ожидаем, что компания сможет показать прибыль по итогам 2022 г. и из этой прибыли заплатить дивиденды уже в 2023 г. При этом дивдоходность может составить более 10%. В последнее время поступает всё больше сигналов о нормализации финансового положения компании. На днях первый зампред правления Сбербанка заявил, что банк вышел на «стабильную траекторию прибыльности» и рассчитывает придерживаться её и в дальнейшем. Поэтому общие ожидания по компании остаются позитивными.

✅ По стратегиям на зарубежные акции

Здесь мы восстанавливали ранее сокращённые позиции в нефтяном секторе за счёт покупки бумаг ExxonMobil и ConocoPhillips. Также покупали акции Costco – одну из крупнейших сетей складов самообслуживания клубного типа в США.

Почему нефтяной сектор? Здесь мы ожидаем стабилизацию и дальнейший рост мировых цен на нефть. Аналитики Bank of America полагают, что нефть марки Brent в следующем году будет стоить в среднем $100 за баррель, а нефть марки WTI после недавнего снижения к уровню, приемлемому для пополнения стратегических запасов нефти США ($70/баррель) в течение последней недели демонстрирует уверенный рост.

При этом мы не видим признаков того, что из-за проблем в мировой экономике потребление нефти может глобально сократиться. По словам

Что касается Costco, то это логичное увеличение экспозиции на защитный сектор товаров повседневного спроса на фоне непростого положения в мировой экономике.

Такие вот новости по нашим последним покупкам.

Пишите ваши вопросы на t.me/alfawealth_team и скоро увидимся!

Please open Telegram to view this post

VIEW IN TELEGRAM

👍104

Идея покупки ADR на Euroclear

После поста о возможности покупки DR иностранных компаний с российскими корнями в Euroclear с большим дисконтом, получил от вас очень много вопросов. Хочу ещё раз вернуться к этой теме и рассказать, почему на соответствующих DR можно заработать (а можно и не заработать!), в чём суть самой идеи и какие существуют риски. В общем, давайте разбираться…

Итак, в Euroclear торгуется большое количество бумаг иностранных компаний, которые являются по сути прокладкой между российским бизнесом и его конечными бенефициарами. То есть в данном случае речь не идёт об ADR российских компаний, которые были недавно расконвертированы в локальные российские акции. Речь идёт о DR компаний, которые под эту процедуру не попали, потому что формально не являются российскими. Перечень таких компаний можно посмотреть здесь.

Чтобы было понятнее, приведу пример. Возьмём ПАО «ЛУКОЙЛ». Это российская компания, акции которой торгуются в России. На других площадках торгуются расписки на эти акции. Вот это - не наша ситуация.

Наша ситуация, это когда есть российская компания, например, Русагро, ЦИАН, FIVE, OZON и т.д. Собственником этой компании является иностранная компания (чаще всего 🇨🇾 кипрская). Эта иностранная компания – непубличная, то есть её акции не представлены на бирже, но на них выпущены расписки, которые торгуются на биржевых площадках. Соответственно, покупая эти расписки, мы опосредованно покупаем долю в известном российском бизнесе, который является основным активом для такой иностранной компании. Раньше создание таких иностранных “прокладок” было обычной деловой практикой, позволяющей структурировать крупный бизнес.

В чём проблема таких компаний? После текущего геополитического шока стоимость DR таких компаний упала. Но по понятным причинам падение в зарубежном контуре было гораздо более сильным, чем в российском. Таким образом, в двух, по сути, искусственно изолированных друг от друга системах образовалась разница в цене на один и тот же актив. А это значит, что если купить DR в Euroclear и дождаться, когда разница сократится или вовсе сойдёт на нет, то на соответствующем росте можно заработать.

Почему текущее положение дел не устраивает сами компании? На это есть несколько причин. Но одна из основных состоит в том, что сейчас в России принято большое количество нормативных актов, препятствующих выводу прибыли отечественных компаний за рубеж. Поэтому у многих таких компаний возникли проблемы – они не могут заплатить деньги своим бенефициарам. То есть, вот вы владеете кипрской компанией, которая владеет российской компанией. Раньше российская компания без проблем выводила прибыль на кипрскую компанию, которая уже распределяла дивиденды между своими акционерами. Сейчас это стало невозможным. Действующее регулирование прямо запрещает подобные операции. Для их осуществления нужно разрешение правительственной комиссии, получить которое, судя по всему, практически нереально.

Поэтому конечные бенефициары бизнеса, которые контролируют большинство долей тех самых кипрских и других иностранных компаний, ищут способы как обеспечить адекватную рыночную стоимость своего актива и продолжить получать прибыль от российского бизнеса.

Что могут предпринять компании? Здесь существует несколько возможностей.

1️⃣Редомициляция. Суть в том, что иностранная компания, контролирующая 🇷🇺 бизнес, меняет юрисдикцию, становится российской и получает возможность расконвертировать свои DR в локальные акции. В нормальном режиме этот процесс занимает значительное время, но я допускаю, что наши власти примут какое-то законодательное решение, которое позволит сделать этот процесс быстрее.

Решит ли это проблему для инвесторов? Да, очевидно, что купленные с дисконтом в Euroclear бумаги можно будет расконвертировать в акции и продать в России по рыночной цене.

Продолжение далее👇

После поста о возможности покупки DR иностранных компаний с российскими корнями в Euroclear с большим дисконтом, получил от вас очень много вопросов. Хочу ещё раз вернуться к этой теме и рассказать, почему на соответствующих DR можно заработать (а можно и не заработать!), в чём суть самой идеи и какие существуют риски. В общем, давайте разбираться…

Итак, в Euroclear торгуется большое количество бумаг иностранных компаний, которые являются по сути прокладкой между российским бизнесом и его конечными бенефициарами. То есть в данном случае речь не идёт об ADR российских компаний, которые были недавно расконвертированы в локальные российские акции. Речь идёт о DR компаний, которые под эту процедуру не попали, потому что формально не являются российскими. Перечень таких компаний можно посмотреть здесь.

Чтобы было понятнее, приведу пример. Возьмём ПАО «ЛУКОЙЛ». Это российская компания, акции которой торгуются в России. На других площадках торгуются расписки на эти акции. Вот это - не наша ситуация.

Наша ситуация, это когда есть российская компания, например, Русагро, ЦИАН, FIVE, OZON и т.д. Собственником этой компании является иностранная компания (чаще всего 🇨🇾 кипрская). Эта иностранная компания – непубличная, то есть её акции не представлены на бирже, но на них выпущены расписки, которые торгуются на биржевых площадках. Соответственно, покупая эти расписки, мы опосредованно покупаем долю в известном российском бизнесе, который является основным активом для такой иностранной компании. Раньше создание таких иностранных “прокладок” было обычной деловой практикой, позволяющей структурировать крупный бизнес.

В чём проблема таких компаний? После текущего геополитического шока стоимость DR таких компаний упала. Но по понятным причинам падение в зарубежном контуре было гораздо более сильным, чем в российском. Таким образом, в двух, по сути, искусственно изолированных друг от друга системах образовалась разница в цене на один и тот же актив. А это значит, что если купить DR в Euroclear и дождаться, когда разница сократится или вовсе сойдёт на нет, то на соответствующем росте можно заработать.

Почему текущее положение дел не устраивает сами компании? На это есть несколько причин. Но одна из основных состоит в том, что сейчас в России принято большое количество нормативных актов, препятствующих выводу прибыли отечественных компаний за рубеж. Поэтому у многих таких компаний возникли проблемы – они не могут заплатить деньги своим бенефициарам. То есть, вот вы владеете кипрской компанией, которая владеет российской компанией. Раньше российская компания без проблем выводила прибыль на кипрскую компанию, которая уже распределяла дивиденды между своими акционерами. Сейчас это стало невозможным. Действующее регулирование прямо запрещает подобные операции. Для их осуществления нужно разрешение правительственной комиссии, получить которое, судя по всему, практически нереально.

Поэтому конечные бенефициары бизнеса, которые контролируют большинство долей тех самых кипрских и других иностранных компаний, ищут способы как обеспечить адекватную рыночную стоимость своего актива и продолжить получать прибыль от российского бизнеса.

Что могут предпринять компании? Здесь существует несколько возможностей.

1️⃣Редомициляция. Суть в том, что иностранная компания, контролирующая 🇷🇺 бизнес, меняет юрисдикцию, становится российской и получает возможность расконвертировать свои DR в локальные акции. В нормальном режиме этот процесс занимает значительное время, но я допускаю, что наши власти примут какое-то законодательное решение, которое позволит сделать этот процесс быстрее.

Решит ли это проблему для инвесторов? Да, очевидно, что купленные с дисконтом в Euroclear бумаги можно будет расконвертировать в акции и продать в России по рыночной цене.

Продолжение далее

Please open Telegram to view this post

VIEW IN TELEGRAM

👍70

Идея покупки ADR на Euroclear (продолжение)

Какие могут быть проблемы? Главное препятствие для реализации этой схемы – нерезиденты, которые сейчас владеют расписками тех самых иностранных компаний. Как только иностранная компания станет российской и расконвертирует расписки в локальные акции, доход нерезидентов по этим акциям тут же начнёт падать на счета типа «С» (а оттуда их, насколько я знаю, никому ещё забрать не удалось). Это влечёт риск, что такие инвесторы будут мешать процедуре редомициляции, например, путём обращения с жалобами в иностранные суды и другие органы.

2️⃣ Листинг на других иностранных площадках. Суть в том, что компания размещает свои бумаги на иной площадке в дружественной юрисдикции, куда свободный доступ могут получить в том числе российские инвесторы. Это интересный выход для многих компаний, не выплачивающих дивиденды, но заинтересованных в обеспечении адекватной торговли своими бумагами и возможностью в будущем размещать облигации. В частности, по нашей информации сейчас ряд компаний проявляют интерес к Дубайской бирже.

Решит ли это проблему для инвесторов? Да, за счёт обеспечения широкого доступа к бумагам как отечественных инвесторов, так и инвесторов из дружественных стран.

Какие могут быть проблемы? Есть определённые сомнения, что у компаний получится сменить листинг своих бумаг до того, как закончится «горячая» фаза текущего геополитического обострения.

3️⃣ Прочие варианты, невыгодные для инвесторов.

К сожалению, некоторые компании уже пошли по этому пути. Пример - группа ГМС.

Кто не знает – это российская компания, производящая оборудование для нефтегазовой и энергетической отраслей. До недавнего времени у них была ровно такая же структура, о которой я говорил выше, т.е. был российский бизнес (+ предприятия в Белоруссии, Украине и Германии), а над ним кипрская компания (HMS Group), на которую были выпущены GDR (тикер HMSG), которые торговались в Лондоне и России.

Летом этого года кипрская компания продала свой основной российский актив АО «Группа ГМС» другой российской структуре – АО «ГМС Холдинг». По заявлению самой компании сделка выкупа актива была проведена на основе рыночной стоимости, определенной независимым оценщиком. Однако некоторые аналитики указывают, что указанный актив был реализован не на рыночных условиях, а с большим дисконтом, да ещё и с рассрочкой платежа в два года.

При этом HMS Group и АО «ГМС Холдинг» заявили, что они неспособны осуществить выкуп всех депозитарных расписок у их владельцев посредством публичной оферты. В результате владельцы этих расписок остались с бумагами компании, лишившейся основного актива и без выкупа.

Мы полагаем, что подобные «прочие варианты» могут быть реализованы и другими компаниями, поэтому к выбору расписок для покупки с дисконтом на Euroclear необходимо подходить взвешенно, тщательно изучая информацию вокруг компании. Кроме того я рекомендовал бы не только заходить в эту историю с полным пониманием рисков и лишь частью своего портфеля, но и создать диверсификацию внутри этой истории, т.е. не ставить все выделенные под данную идею средства на одну компанию. Это сгладит риск ошибки.

Таким образом, идея в том, чтобы выбрать и купить в Euroclear бумаги тех иностранных компаний, основной бизнес которых сосредоточен в России, и которые с большей степенью вероятности пойдут на редомициляцию/смену листинга раньше других. Это позволит заработать на разнице в текущей цене акций и их стоимости после соответствующего события.

Моё мнение — никто также не мешает прокатиться на росте цен на ADR, который может произойти в ближайшие месяцы из-за роста спроса инвесторов, которые уже «прокатились» на замещающих бондах и переводе RU-шных ОФЗ в Россию. Учитывая, что дисконт в этих активах значительно сократился, инвесторы могут направить капитал в ADR. То есть задача сводится к тому, чтобы вовремя соскочить с этого поезда.

Если интересно обсудить, приглашаю на встречу https://calendly.com/alfacapital/meet

Какие могут быть проблемы? Главное препятствие для реализации этой схемы – нерезиденты, которые сейчас владеют расписками тех самых иностранных компаний. Как только иностранная компания станет российской и расконвертирует расписки в локальные акции, доход нерезидентов по этим акциям тут же начнёт падать на счета типа «С» (а оттуда их, насколько я знаю, никому ещё забрать не удалось). Это влечёт риск, что такие инвесторы будут мешать процедуре редомициляции, например, путём обращения с жалобами в иностранные суды и другие органы.

2️⃣ Листинг на других иностранных площадках. Суть в том, что компания размещает свои бумаги на иной площадке в дружественной юрисдикции, куда свободный доступ могут получить в том числе российские инвесторы. Это интересный выход для многих компаний, не выплачивающих дивиденды, но заинтересованных в обеспечении адекватной торговли своими бумагами и возможностью в будущем размещать облигации. В частности, по нашей информации сейчас ряд компаний проявляют интерес к Дубайской бирже.

Решит ли это проблему для инвесторов? Да, за счёт обеспечения широкого доступа к бумагам как отечественных инвесторов, так и инвесторов из дружественных стран.

Какие могут быть проблемы? Есть определённые сомнения, что у компаний получится сменить листинг своих бумаг до того, как закончится «горячая» фаза текущего геополитического обострения.

3️⃣ Прочие варианты, невыгодные для инвесторов.

К сожалению, некоторые компании уже пошли по этому пути. Пример - группа ГМС.

Кто не знает – это российская компания, производящая оборудование для нефтегазовой и энергетической отраслей. До недавнего времени у них была ровно такая же структура, о которой я говорил выше, т.е. был российский бизнес (+ предприятия в Белоруссии, Украине и Германии), а над ним кипрская компания (HMS Group), на которую были выпущены GDR (тикер HMSG), которые торговались в Лондоне и России.

Летом этого года кипрская компания продала свой основной российский актив АО «Группа ГМС» другой российской структуре – АО «ГМС Холдинг». По заявлению самой компании сделка выкупа актива была проведена на основе рыночной стоимости, определенной независимым оценщиком. Однако некоторые аналитики указывают, что указанный актив был реализован не на рыночных условиях, а с большим дисконтом, да ещё и с рассрочкой платежа в два года.

При этом HMS Group и АО «ГМС Холдинг» заявили, что они неспособны осуществить выкуп всех депозитарных расписок у их владельцев посредством публичной оферты. В результате владельцы этих расписок остались с бумагами компании, лишившейся основного актива и без выкупа.

Мы полагаем, что подобные «прочие варианты» могут быть реализованы и другими компаниями, поэтому к выбору расписок для покупки с дисконтом на Euroclear необходимо подходить взвешенно, тщательно изучая информацию вокруг компании. Кроме того я рекомендовал бы не только заходить в эту историю с полным пониманием рисков и лишь частью своего портфеля, но и создать диверсификацию внутри этой истории, т.е. не ставить все выделенные под данную идею средства на одну компанию. Это сгладит риск ошибки.

Таким образом, идея в том, чтобы выбрать и купить в Euroclear бумаги тех иностранных компаний, основной бизнес которых сосредоточен в России, и которые с большей степенью вероятности пойдут на редомициляцию/смену листинга раньше других. Это позволит заработать на разнице в текущей цене акций и их стоимости после соответствующего события.