🛢 Татнефть — ставка на возврат льгот

Цена на нефть марки Urals достигла $56 за бочку. Год назад она стоила примерно столько же (±$59).

При этом российские нефтяники очень снизились за этот год:

1. #LKOH Лукойл стоил 6 545 рублей, а сегодня стоит 5 586 рублей,

2. #SIBN Газпром нефть 444 р. против 325 р. сегодня.

3. #TATN Татнефть преф 715 р. против 470 р. сегодня.

Не стоит забывать про снижение рубля + сейчас нефть стоит выше 4000 рублей за баррель, что даже важнее для российских нефтяников, чем долларовая цена.

То есть мы видим падение акций при схожей стоимости нефти в долларах. Причина — налоги, которые Минфин ввёл прошлой осенью (убрали льготы). Особенно новые таксы ударили по Татнефти, потому что она добывает много высоковязкой нефти, которую обложили дополнительно. В итоге акции компании стоят так же, как и после разрыва сделки ОПЕК+ в марте прошлого года. Нонсенс! #Нефть_и_газ

Есть ли здесь buy opportunity?

Мнение Эдуарда Харина: «недавно было интервью с Алексеем Сазановым, это замминистра финансов. Это то министерство, которое увеличило налогообложение нефтяной отрасли. По ощущениям, они собираются частично вернуться к прежнему режиму налогообложения или модернизировать его в пользу нефтяников. Не исключаем, что это случится совсем скоро.

Что это значит? Так как новые налоги коснулись в том числе высоковязкой нефти, то основной рекавери (восстановление) может случиться именно по тем нефтяным компаниям, в которых добыча высоковязкой — существенный источник дохода. Татнефть (#TATN) — главный пострадавший от отмены льгот, а значит и главный бенефициар в случае их возврата или смягчения.

В настоящее время у Татнефти мало интереса инвестировать в новые проекты по добыче высоковязкой нефти. Для её добычи нужны серьёзнейшие инвестиции, которые связаны с «нагреванием нефтяного пласта», этот пласт остывает медленно, и уже через год-полтора компании нужно снова делать эти инвестиции. Если компании из-за налогов невыгодно и/или намного менее рентабельно поднимать из него нефть уже сейчас, когда инвестиции уже сделаны, то, естественно, заниматься этим снова они не будут. И поэтому эта часть резервов, возможно, даже будет потеряна + будут вопросы по новым проектам из-за изменения налогового режима.

Если вернут налоговые льготы именно по высоковязкой нефти, Татнефть сможет вернуть около половины потерянного на отмене льготы налога. Тогда они потеряли около 20% операционного дохода. Компания частично получила компенсации от правительства в размере 12 млрд рублей (по 1 млрд за каждый месяц) при цене на нефть выше $42,6 (по бюджетному правилу). Т.е. если у компании получится вернуть часть налоговых льгот, а цены на нефть останутся на текущих уровнях или поднимутся до $60, акции имеют существенный потенциал роста, по нашим оценкам 40-50%.

Инвесторы расстроились, что они не заплатили дивиденды за 9 месяцев, заплатят ли они за 12? Я думаю, что заплатят. Отказ сделать выплату возможно связан с переговорами с МинФином относительно возврата части налоговых льгот и продолжение выплат в этой ситуации выглядело бы не очень хорошо. Полагаю, что эти дивиденды за 9 и 12 месяцев 2020 года они выплатят в 2021 году. Есть риск, что к этому моменту они не успеют договориться о каких-то изменениях. Но я хотел бы напомнить, что компания является ещё и большим донором правительства Татарстана. У Татнефти очень не очень большой фрифлоат — большая часть дивидендов уходит обратно государству».

Резюмирую. То, что изменения по налогообложению будут, совсем не факт. Однако, даже если всё останется как есть, апсайд действительно может присутствует, особенно в случае стабильно высоких цен на нефть.

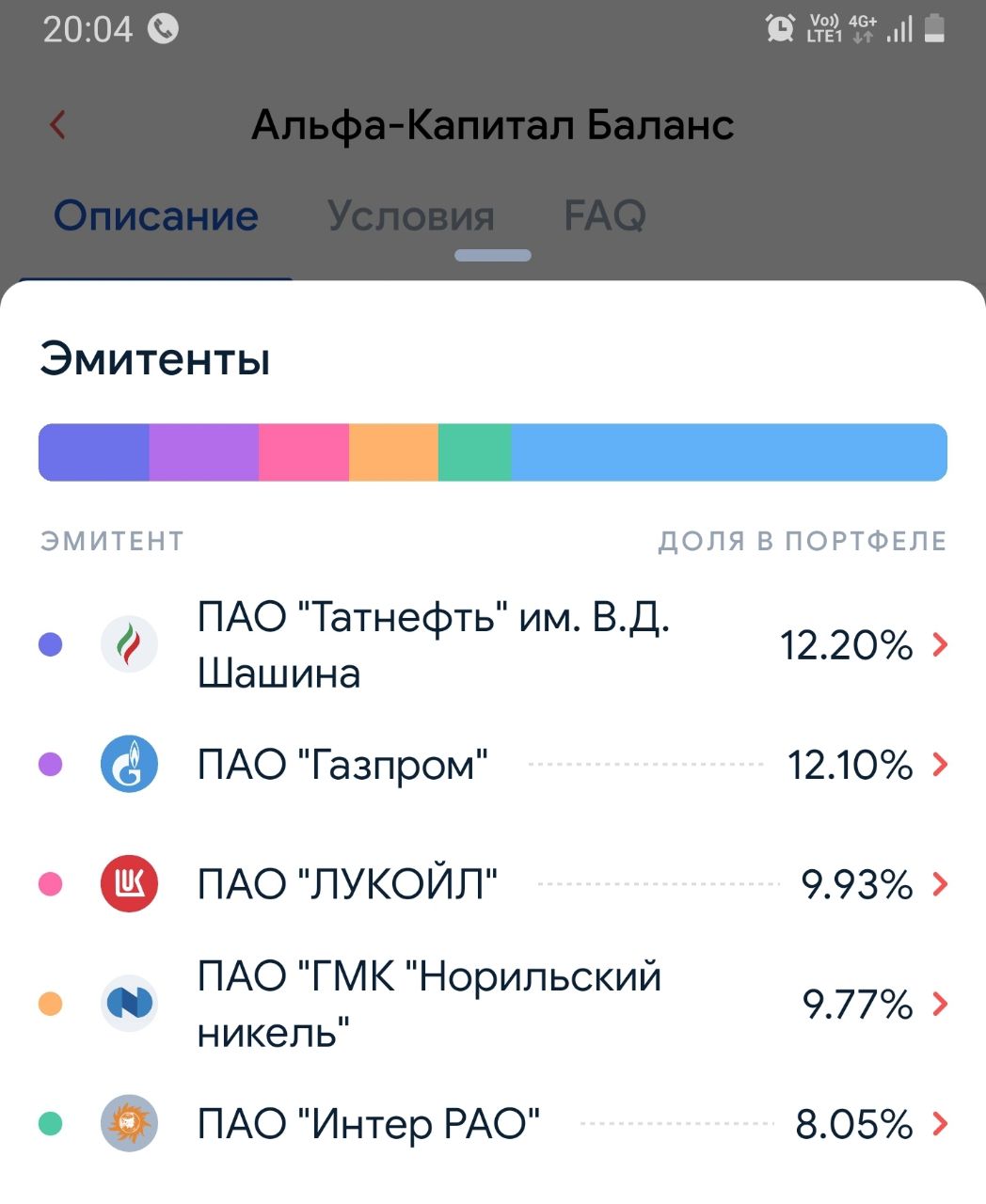

p.s. в фонде #ПИФ_Баланс, которым управляет Э.Харин, акции Татнефти занимают сейчас самую большую долю — 12,2%.

АК, @alfawealth

#ПИФ_Ресурсы

Цена на нефть марки Urals достигла $56 за бочку. Год назад она стоила примерно столько же (±$59).

При этом российские нефтяники очень снизились за этот год:

1. #LKOH Лукойл стоил 6 545 рублей, а сегодня стоит 5 586 рублей,

2. #SIBN Газпром нефть 444 р. против 325 р. сегодня.

3. #TATN Татнефть преф 715 р. против 470 р. сегодня.

Не стоит забывать про снижение рубля + сейчас нефть стоит выше 4000 рублей за баррель, что даже важнее для российских нефтяников, чем долларовая цена.

То есть мы видим падение акций при схожей стоимости нефти в долларах. Причина — налоги, которые Минфин ввёл прошлой осенью (убрали льготы). Особенно новые таксы ударили по Татнефти, потому что она добывает много высоковязкой нефти, которую обложили дополнительно. В итоге акции компании стоят так же, как и после разрыва сделки ОПЕК+ в марте прошлого года. Нонсенс! #Нефть_и_газ

Есть ли здесь buy opportunity?

Мнение Эдуарда Харина: «недавно было интервью с Алексеем Сазановым, это замминистра финансов. Это то министерство, которое увеличило налогообложение нефтяной отрасли. По ощущениям, они собираются частично вернуться к прежнему режиму налогообложения или модернизировать его в пользу нефтяников. Не исключаем, что это случится совсем скоро.

Что это значит? Так как новые налоги коснулись в том числе высоковязкой нефти, то основной рекавери (восстановление) может случиться именно по тем нефтяным компаниям, в которых добыча высоковязкой — существенный источник дохода. Татнефть (#TATN) — главный пострадавший от отмены льгот, а значит и главный бенефициар в случае их возврата или смягчения.

В настоящее время у Татнефти мало интереса инвестировать в новые проекты по добыче высоковязкой нефти. Для её добычи нужны серьёзнейшие инвестиции, которые связаны с «нагреванием нефтяного пласта», этот пласт остывает медленно, и уже через год-полтора компании нужно снова делать эти инвестиции. Если компании из-за налогов невыгодно и/или намного менее рентабельно поднимать из него нефть уже сейчас, когда инвестиции уже сделаны, то, естественно, заниматься этим снова они не будут. И поэтому эта часть резервов, возможно, даже будет потеряна + будут вопросы по новым проектам из-за изменения налогового режима.

Если вернут налоговые льготы именно по высоковязкой нефти, Татнефть сможет вернуть около половины потерянного на отмене льготы налога. Тогда они потеряли около 20% операционного дохода. Компания частично получила компенсации от правительства в размере 12 млрд рублей (по 1 млрд за каждый месяц) при цене на нефть выше $42,6 (по бюджетному правилу). Т.е. если у компании получится вернуть часть налоговых льгот, а цены на нефть останутся на текущих уровнях или поднимутся до $60, акции имеют существенный потенциал роста, по нашим оценкам 40-50%.

Инвесторы расстроились, что они не заплатили дивиденды за 9 месяцев, заплатят ли они за 12? Я думаю, что заплатят. Отказ сделать выплату возможно связан с переговорами с МинФином относительно возврата части налоговых льгот и продолжение выплат в этой ситуации выглядело бы не очень хорошо. Полагаю, что эти дивиденды за 9 и 12 месяцев 2020 года они выплатят в 2021 году. Есть риск, что к этому моменту они не успеют договориться о каких-то изменениях. Но я хотел бы напомнить, что компания является ещё и большим донором правительства Татарстана. У Татнефти очень не очень большой фрифлоат — большая часть дивидендов уходит обратно государству».

Резюмирую. То, что изменения по налогообложению будут, совсем не факт. Однако, даже если всё останется как есть, апсайд действительно может присутствует, особенно в случае стабильно высоких цен на нефть.

p.s. в фонде #ПИФ_Баланс, которым управляет Э.Харин, акции Татнефти занимают сейчас самую большую долю — 12,2%.

АК, @alfawealth

#ПИФ_Ресурсы

{kind=link}

Покупаем облигации девелоперов

Обратил внимание, что в нашем консервативном фонде #ПИФ_Облигации_плюс (AUM 38,6 млрд рублей) значительная доля средств инвестирована в облигации девелоперов и строительного сектора – целых 20%. Поговорил с управляющим фонда Евгением Жорнистом, разузнал, почему он верит в бумаги этого сектора, делюсь с вами.

Главные поинты:

1️⃣ Изменение регулирования отрасли привело к обязательству девелоперов работать через эскроу счета в связке с банками, что значительно снизило риски отрасли. Девелоперам сейчас в принципе всё равно, с какой скоростью продавать жилье. Если даже какая-то турбулентность на рынке недвижимости начнётся, то их финансирование это не ставит под сомнение, банки всё равно их финансируют, неважно, хорошие в моменте продажи или нет. Да, это влияет на ставку финансирования, но такого риска, как раньше, нет. Раньше нужно было в любом случае продавать квартиры, чтобы финансировать стройку, сейчас — нет. Сейчас финансирование идет от банков, а не от продажи квартир. Все деньги от продажи в новых проектах всё равно уходят на эскроу-счета.

2️⃣ Выросла прозрачность отрасли, потому что банки, которые финансируют проекты девелоперов, внимательно следят за всеми процессами. То есть появился дополнительный аудит от банков, потому что это их риски, они в этом напрямую заинтересованы. Поэтому риски мошенничества со стороны девелоперов тоже снизились.

3️⃣ Программа льготной ипотеки под 6,5% привела к росту спроса и цен на первичную недвижимость. Её продление до середины этого года поддержит уже и так сильный спрос на жильё, что благоприятно скажется на доходе девелоперов.

4️⃣ Доходность облигаций этой отрасли остаётся высокой. Учитывая, что риски снизились благодаря перечисленным факторам выше, Евгений считает, что рынок недооценивает бумаги этого сектора. Поэтому покупает их в портфель с достаточно большой долей.

Бумаги каких девелоперов покупаем?

Здесь добавлю, что от реформы отрасли выигрывают крупные застройщики, а мелкие будут постепенно уходить из бизнеса, поэтому бумаги крупных застройщиков выглядят привлекательнее. В фонде #ПИФ_Облигации_плюс Евгений держит облигации ПИК (5,8% фонда), ЛСР (3,85%), Самолёт (3,7%), Пионер (3,5%), Сэтл Групп (2,7%).

Алексей Климюк, @alfawealth_team

Обратил внимание, что в нашем консервативном фонде #ПИФ_Облигации_плюс (AUM 38,6 млрд рублей) значительная доля средств инвестирована в облигации девелоперов и строительного сектора – целых 20%. Поговорил с управляющим фонда Евгением Жорнистом, разузнал, почему он верит в бумаги этого сектора, делюсь с вами.

Главные поинты:

1️⃣ Изменение регулирования отрасли привело к обязательству девелоперов работать через эскроу счета в связке с банками, что значительно снизило риски отрасли. Девелоперам сейчас в принципе всё равно, с какой скоростью продавать жилье. Если даже какая-то турбулентность на рынке недвижимости начнётся, то их финансирование это не ставит под сомнение, банки всё равно их финансируют, неважно, хорошие в моменте продажи или нет. Да, это влияет на ставку финансирования, но такого риска, как раньше, нет. Раньше нужно было в любом случае продавать квартиры, чтобы финансировать стройку, сейчас — нет. Сейчас финансирование идет от банков, а не от продажи квартир. Все деньги от продажи в новых проектах всё равно уходят на эскроу-счета.

2️⃣ Выросла прозрачность отрасли, потому что банки, которые финансируют проекты девелоперов, внимательно следят за всеми процессами. То есть появился дополнительный аудит от банков, потому что это их риски, они в этом напрямую заинтересованы. Поэтому риски мошенничества со стороны девелоперов тоже снизились.

3️⃣ Программа льготной ипотеки под 6,5% привела к росту спроса и цен на первичную недвижимость. Её продление до середины этого года поддержит уже и так сильный спрос на жильё, что благоприятно скажется на доходе девелоперов.

4️⃣ Доходность облигаций этой отрасли остаётся высокой. Учитывая, что риски снизились благодаря перечисленным факторам выше, Евгений считает, что рынок недооценивает бумаги этого сектора. Поэтому покупает их в портфель с достаточно большой долей.

Бумаги каких девелоперов покупаем?

Здесь добавлю, что от реформы отрасли выигрывают крупные застройщики, а мелкие будут постепенно уходить из бизнеса, поэтому бумаги крупных застройщиков выглядят привлекательнее. В фонде #ПИФ_Облигации_плюс Евгений держит облигации ПИК (5,8% фонда), ЛСР (3,85%), Самолёт (3,7%), Пионер (3,5%), Сэтл Групп (2,7%).

Алексей Климюк, @alfawealth_team

{kind=link}

🟡 Update по Тинькофф

На той неделе писал про большую позицию в акциях TCS на фонде «Ликвидные акции» (https://t.me/alfawealth/758).

Так вот, в понедельник утром управляющий сказал, что продал около половины позиции, потому что падение акций с максимума в $47,90 на 16% до $40 сильно снижает шансы банка попасть в индекс MSCI в феврале. Так, для попадания в индекс в феврале цена акции должна быть не ниже $44. Куда больше шансов попасть в мае, — для этого цена акции должна быть не ниже $35.

Таким образом, Дмитрий забрал часть прибыли и снизил риски. Тем не менее в фонде всё ещё много акций TCS (3,81%) относительно индекса Мосбиржи (1,9%), то есть overweight сохраняется.

АК, @alfawealth

На той неделе писал про большую позицию в акциях TCS на фонде «Ликвидные акции» (https://t.me/alfawealth/758).

Так вот, в понедельник утром управляющий сказал, что продал около половины позиции, потому что падение акций с максимума в $47,90 на 16% до $40 сильно снижает шансы банка попасть в индекс MSCI в феврале. Так, для попадания в индекс в феврале цена акции должна быть не ниже $44. Куда больше шансов попасть в мае, — для этого цена акции должна быть не ниже $35.

Таким образом, Дмитрий забрал часть прибыли и снизил риски. Тем не менее в фонде всё ещё много акций TCS (3,81%) относительно индекса Мосбиржи (1,9%), то есть overweight сохраняется.

АК, @alfawealth

🇬🇧 Английские акции могут восстановиться

после сделки по Brexit

Заключение сделки по выходу Великобритании из Евросоюза может благоприятно сказаться на перспективах этого рынка.

Предыстория

Динамика английских акций начала отставать от других рынков после решения о выходе из ЕС в 2016 году. Переговоры по возможной сделке шли тяжело, и инвесторы осторожно относились к неопределённости, вызванной этим процессом.

Почему британские акции снова могут быть привлекательны?

1️⃣ Во-первых, неопределённость по поводу перспектив экономики Великобритании значительно снизилась с принятием сделки. Теперь инвесторы могут посчитать этот рынок менее рискованным, а значит, и выше оценить.

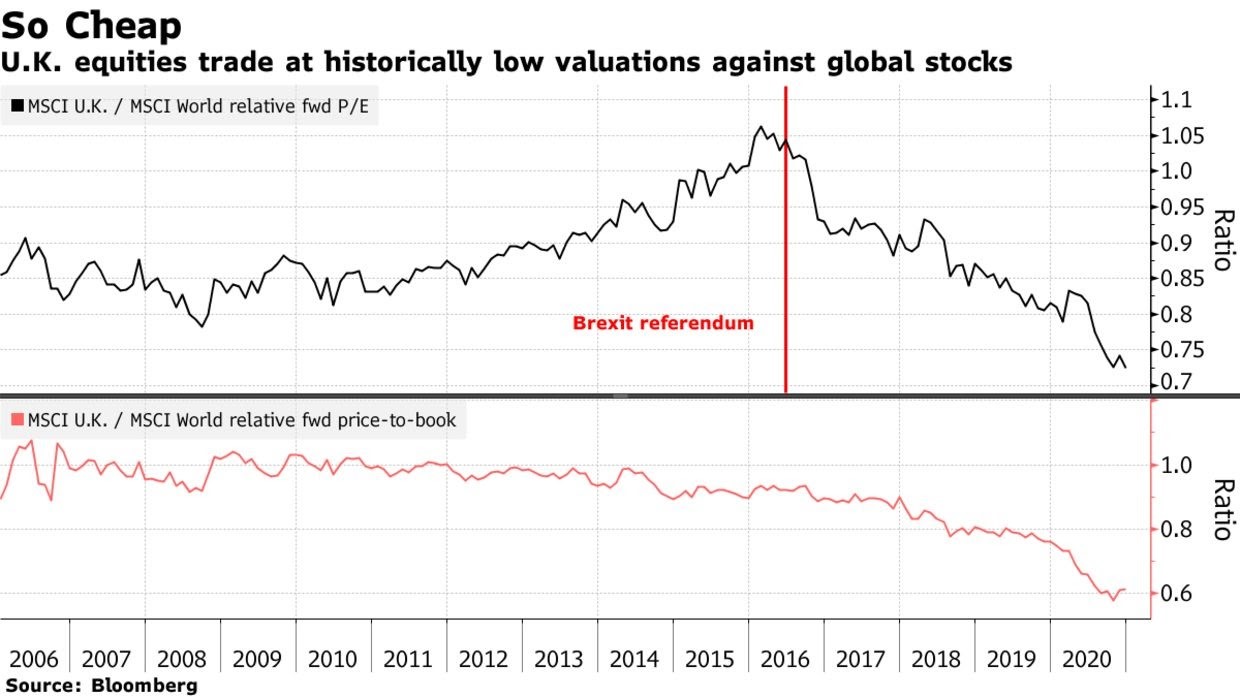

2️⃣ Во-вторых, британские акции значительно отстали от других рынков с момента референдума о выходе из ЕС в 2016 году. На графике в конце поста видно, что показатель цена/прибыль (P/E) британских компаний снизился более чем на 30% по отношению к мировому рынку акций. По мнению Goldman Sachs, большинство английских секторов торгуется со «значительной скидкой» к европейскому и американскому рынку.

3️⃣ В-третьих, среди акций британского индекса FTSE 100 есть много стоимостных (value) компаний. Это представители традиционных секторов, которые пострадали в этом году из-за ограничений, вызванных пандемией. Так примерно 40% индекса – это компании из сырьевого, энергетического и финансового секторов. Они могут стать основными бенефициарами распространения вакцины и ожидаемого восстановления экономики в следующем году, что может положительно сказаться на их акциях.

Учитывая перечисленные факторы, инвесторы могут смотреть на британский рынок с бОльшей долей оптимизма.

АК, @alfawealth

после сделки по Brexit

Заключение сделки по выходу Великобритании из Евросоюза может благоприятно сказаться на перспективах этого рынка.

Предыстория

Динамика английских акций начала отставать от других рынков после решения о выходе из ЕС в 2016 году. Переговоры по возможной сделке шли тяжело, и инвесторы осторожно относились к неопределённости, вызванной этим процессом.

Почему британские акции снова могут быть привлекательны?

1️⃣ Во-первых, неопределённость по поводу перспектив экономики Великобритании значительно снизилась с принятием сделки. Теперь инвесторы могут посчитать этот рынок менее рискованным, а значит, и выше оценить.

2️⃣ Во-вторых, британские акции значительно отстали от других рынков с момента референдума о выходе из ЕС в 2016 году. На графике в конце поста видно, что показатель цена/прибыль (P/E) британских компаний снизился более чем на 30% по отношению к мировому рынку акций. По мнению Goldman Sachs, большинство английских секторов торгуется со «значительной скидкой» к европейскому и американскому рынку.

3️⃣ В-третьих, среди акций британского индекса FTSE 100 есть много стоимостных (value) компаний. Это представители традиционных секторов, которые пострадали в этом году из-за ограничений, вызванных пандемией. Так примерно 40% индекса – это компании из сырьевого, энергетического и финансового секторов. Они могут стать основными бенефициарами распространения вакцины и ожидаемого восстановления экономики в следующем году, что может положительно сказаться на их акциях.

Учитывая перечисленные факторы, инвесторы могут смотреть на британский рынок с бОльшей долей оптимизма.

АК, @alfawealth

{kind=link}

Альфа Диалог

Расскажу пару слов о нашем новом проекте «Альфа Диалог». Что, зачем и почему + как это использовать + кому может быть полезно.

В рамках проекта «Альфа-Диалог» мы будем проводить встречи с первыми лицами публичных российских компаний. Они расскажут о своём бизнесе и стратегии развития.

Что важно понимать, тезисно:

1. Идея проекта в том, что мы знакомим клиентов с компаниями, которые есть на российском рынке, чтобы у них было лучшее представление. Образовательная функция. Может быть, даже развлекательная.

2. Мы здесь не будем подводить никаких итогов в формате «вот эта компания хорошая, мы будем покупать её акции/облигации». Только знакомство с компанией, только про её бизнес и стратегию. Никаких обсуждений акций, облигаций и прочего.

3. Здесь не будет острых и въедливых вопросов от наших ребят. Полагаю, вы понимаете, что мы не собираем сотни и тысячи людей на трансляции, чтобы копаться в отчётности компании.

4. Если мы сами хотим понять, покупать какие-то бумаги в фонд или нет, то мы не привлекаем аудиторию и не проводим публичных встреч. Мы задаём сложные вопросы тет-а-тет на встречах и колах, остальные 90% времени сидим в офисе и изучаем всё, о чём не скажут представители компании. У этого же мероприятия совершенно иные цели.

5. Такие встречи мы будем проводить время от времени с разными компаниями.

За проект отвечают мои коллеги из департамента маркетинга, они ждут обратной связи по проекту — пишите на @alfawealth_team, я им перешлю.

«Знайте, чем вы владеете, и знайте, почему вы этим владеете» — Питер Линч.

АК, @alfawealth

Расскажу пару слов о нашем новом проекте «Альфа Диалог». Что, зачем и почему + как это использовать + кому может быть полезно.

В рамках проекта «Альфа-Диалог» мы будем проводить встречи с первыми лицами публичных российских компаний. Они расскажут о своём бизнесе и стратегии развития.

Что важно понимать, тезисно:

1. Идея проекта в том, что мы знакомим клиентов с компаниями, которые есть на российском рынке, чтобы у них было лучшее представление. Образовательная функция. Может быть, даже развлекательная.

2. Мы здесь не будем подводить никаких итогов в формате «вот эта компания хорошая, мы будем покупать её акции/облигации». Только знакомство с компанией, только про её бизнес и стратегию. Никаких обсуждений акций, облигаций и прочего.

3. Здесь не будет острых и въедливых вопросов от наших ребят. Полагаю, вы понимаете, что мы не собираем сотни и тысячи людей на трансляции, чтобы копаться в отчётности компании.

4. Если мы сами хотим понять, покупать какие-то бумаги в фонд или нет, то мы не привлекаем аудиторию и не проводим публичных встреч. Мы задаём сложные вопросы тет-а-тет на встречах и колах, остальные 90% времени сидим в офисе и изучаем всё, о чём не скажут представители компании. У этого же мероприятия совершенно иные цели.

5. Такие встречи мы будем проводить время от времени с разными компаниями.

За проект отвечают мои коллеги из департамента маркетинга, они ждут обратной связи по проекту — пишите на @alfawealth_team, я им перешлю.

«Знайте, чем вы владеете, и знайте, почему вы этим владеете» — Питер Линч.

АК, @alfawealth

Встреча с компанией Borjomi

Завтра в 11:00 мск буду смотреть трансляцию встречи с первыми лицами IDS Borjomi International — первой встречи в рамках проекта «Альфа Диалог». Подключайтесь по ссылке: https://alfacapital-borjomi.zeenevents.com/

О компании:

IDS Borjomi International — производитель природной минеральной воды под брендами «Боржоми», «Святой Источник» и «Эдельвейс».

Спикеры:

Владимир Ашуров, CEO

Георгий Павлов, COO

Наталия Матусевич, BizDev & Marketing

Модератор встречи — Евгений Жорнист, портфельный управляющий АК.

Встреча проводится в рамках проекта «Альфа Диалог» (подробнее о проекте: https://t.me/alfawealth/771)

АК, @alfawealth

Завтра в 11:00 мск буду смотреть трансляцию встречи с первыми лицами IDS Borjomi International — первой встречи в рамках проекта «Альфа Диалог». Подключайтесь по ссылке: https://alfacapital-borjomi.zeenevents.com/

О компании:

IDS Borjomi International — производитель природной минеральной воды под брендами «Боржоми», «Святой Источник» и «Эдельвейс».

Спикеры:

Владимир Ашуров, CEO

Георгий Павлов, COO

Наталия Матусевич, BizDev & Marketing

Модератор встречи — Евгений Жорнист, портфельный управляющий АК.

Встреча проводится в рамках проекта «Альфа Диалог» (подробнее о проекте: https://t.me/alfawealth/771)

АК, @alfawealth

Alfa Wealth

Встреча с компанией Borjomi Завтра в 11:00 мск буду смотреть трансляцию встречи с первыми лицами IDS Borjomi International — первой встречи в рамках проекта «Альфа Диалог». Подключайтесь по ссылке: https://alfacapital-borjomi.zeenevents.com/ О компании: IDS…

Начало в 11:00 мск

Ссылка: https://alfacapital-borjomi.zeenevents.com/

Ссылка: https://alfacapital-borjomi.zeenevents.com/

🇬🇧 Разбираюсь, как купить английские акции

Вчера рассказал о перспективах английского рынка акций, и возникли вопросы, как взять на него экспозицию.

Можно взять отдельные акции, но в этом случае я бы брал экспозицию на английский рынок через ETF. Например, iShares Core FTSE 100 UCITS ETF, который следует за индексом 100 крупнейших публичных компаний (FTSE 100). Он торгуется на LSE (London Stock Exchange) в GBP (британских фунтах).

Есть аналоги этого ETF, торгующиеся в долларах, с хеджированием валютного курса фунта, то есть без риска изменения курса фунта к доллару. Например, если фунт упадёт к доллару, то такой ETF не упадёт. И наоборот, если фунт укрепится к доллару, то ETF не принесёт никакой дополнительной доходности от изменения курса валют. Иными словами, получаем только чистую экспозицию на английский рынок акций, убирая любые эффекты курса валют.

На мой взгляд, уж если идти в Британию, то брать её в фунтах — таким образом, ставить не только на восстановление рынка, но и на укрепление GBP к USD. Любой валютный хедж стоит денег и на долгосроке снижает ожидаемую доходность.

Через фонды (ПИФы) в британский рынок не войдёшь, но если вы квалифицированный инвестор, то в АК доступны фонды ETF со всего мира. Обсуждайте со своим персональным консультантом. Кстати, если вы клиент АК, то учтите, что это моё частное мнение по английским акциям, ваш управляющий может его не разделять :)

Раньше у нас торговался ETF на акции Великобритании от FinEx, но его закрыли в прошлом году. Видимо, не набрал достаточно активов среди российских инвесторов. Создаётся впечатление, что весь мир стал немного игнорировать английский рынок после брекзита и наши инвесторы не стали исключением.

АК, @alfawealth

Вчера рассказал о перспективах английского рынка акций, и возникли вопросы, как взять на него экспозицию.

Можно взять отдельные акции, но в этом случае я бы брал экспозицию на английский рынок через ETF. Например, iShares Core FTSE 100 UCITS ETF, который следует за индексом 100 крупнейших публичных компаний (FTSE 100). Он торгуется на LSE (London Stock Exchange) в GBP (британских фунтах).

Есть аналоги этого ETF, торгующиеся в долларах, с хеджированием валютного курса фунта, то есть без риска изменения курса фунта к доллару. Например, если фунт упадёт к доллару, то такой ETF не упадёт. И наоборот, если фунт укрепится к доллару, то ETF не принесёт никакой дополнительной доходности от изменения курса валют. Иными словами, получаем только чистую экспозицию на английский рынок акций, убирая любые эффекты курса валют.

На мой взгляд, уж если идти в Британию, то брать её в фунтах — таким образом, ставить не только на восстановление рынка, но и на укрепление GBP к USD. Любой валютный хедж стоит денег и на долгосроке снижает ожидаемую доходность.

Через фонды (ПИФы) в британский рынок не войдёшь, но если вы квалифицированный инвестор, то в АК доступны фонды ETF со всего мира. Обсуждайте со своим персональным консультантом. Кстати, если вы клиент АК, то учтите, что это моё частное мнение по английским акциям, ваш управляющий может его не разделять :)

Раньше у нас торговался ETF на акции Великобритании от FinEx, но его закрыли в прошлом году. Видимо, не набрал достаточно активов среди российских инвесторов. Создаётся впечатление, что весь мир стал немного игнорировать английский рынок после брекзита и наши инвесторы не стали исключением.

АК, @alfawealth

{kind=link}

Alfa Wealth

Встреча с компанией Borjomi Завтра в 11:00 мск буду смотреть трансляцию встречи с первыми лицами IDS Borjomi International — первой встречи в рамках проекта «Альфа Диалог». Подключайтесь по ссылке: https://alfacapital-borjomi.zeenevents.com/ О компании: IDS…

А вот и запись встречи с Borjomi подоспела:

https://youtu.be/Bhz8tA8XZSQ

https://youtu.be/Bhz8tA8XZSQ

YouTube

«Альфа Диалог»: встреча с эмитентом IDS Borjomi International

Онлайн-встреча с первыми лицами компании IDS Borjomi International в рамках проекта «Альфа Диалог»:

- Владимир Ашуров, CEO IDS Borjomi International

- Георгий Павлов, COO IDS Borjomi International

- Наталия Матусевич, Business Development and Marketing Director…

- Владимир Ашуров, CEO IDS Borjomi International

- Георгий Павлов, COO IDS Borjomi International

- Наталия Матусевич, Business Development and Marketing Director…

🇷🇺🛫 Размещение евробондов Домодедово, USD, 7 лет

Информация только для квалифицированных инвесторов. Дисклеймер: https://t.me/alfawealth/527

Сегодня аэропорт “Домодедово” размещает новый выпуск долларовых облигаций с погашением через 7 лет и ориентиром по доходности в районе 6% годовых в USD. Объём выпуска – $350 млн минимум.

UPD 15:00: По выпуску наблюдается высокий спрос (более $1,2 млрд), эмитент может разместить до $453 млн. Ориентир по доходности размещения снижен до района 5,75%.

UPD 16:30: Ориентир понижен до 5.5-5.625%. Спрос более $1,5 млрд.

p.s. О намерении участвовать или не участвовать деньгами фондов и управляемых портфелей в данном размещении упоминать не стану, потому что это не этично. Участие в размещении обсуждайте индивидуально с персональным консультантом в Альфа-Капитал.

АК, @alfawealth

Информация только для квалифицированных инвесторов. Дисклеймер: https://t.me/alfawealth/527

Сегодня аэропорт “Домодедово” размещает новый выпуск долларовых облигаций с погашением через 7 лет и ориентиром по доходности в районе 6% годовых в USD. Объём выпуска – $350 млн минимум.

UPD 15:00: По выпуску наблюдается высокий спрос (более $1,2 млрд), эмитент может разместить до $453 млн. Ориентир по доходности размещения снижен до района 5,75%.

UPD 16:30: Ориентир понижен до 5.5-5.625%. Спрос более $1,5 млрд.

p.s. О намерении участвовать или не участвовать деньгами фондов и управляемых портфелей в данном размещении упоминать не стану, потому что это не этично. Участие в размещении обсуждайте индивидуально с персональным консультантом в Альфа-Капитал.

АК, @alfawealth

Наблюдения по облигациям

Пару слов о моем коллеге Вячеславе Денисове, он сидит на деске fixed-income, покупает/продаёт бонды в разных валютах для наших фондов и стратегий на внебирже (OTC, over the counter, внебиржевой рынок), буквально зубами выгрызает лучшие цены у контрагентов-институционалов и борется за каждый пипс в цене (100-ая доля процента). Управляющие отправляют ему на исполнение биды/офера (заявки на покупку/продажу), а Слава их финалит на рынке. Объёмы, цена ошибки и ответственность — огромные.

Так вот, Слава каждый вечер делает срез того, что увидел за день на рынке облигаций. Инфа достоверная, цены реальные, сделки свежие. Подсвечивает положение дел в тех бумагах, которыми мы постоянно торгуем и за которыми следим. Пишет с душой, вкладывается творчески. Очевидно, с любовью к делу. Нейронке Сбера такое не под силу :)

Славу читаю каждый день, потому что коротко и понятно, вижу общее движение в бондах. Особенно полезно, если за весь день ни разу не заглянул в блумберг.

Буду публиковать сюда. Оцените — первый дейли коммент от Славы ниже 👇

АК, @alfawealth

Пару слов о моем коллеге Вячеславе Денисове, он сидит на деске fixed-income, покупает/продаёт бонды в разных валютах для наших фондов и стратегий на внебирже (OTC, over the counter, внебиржевой рынок), буквально зубами выгрызает лучшие цены у контрагентов-институционалов и борется за каждый пипс в цене (100-ая доля процента). Управляющие отправляют ему на исполнение биды/офера (заявки на покупку/продажу), а Слава их финалит на рынке. Объёмы, цена ошибки и ответственность — огромные.

Так вот, Слава каждый вечер делает срез того, что увидел за день на рынке облигаций. Инфа достоверная, цены реальные, сделки свежие. Подсвечивает положение дел в тех бумагах, которыми мы постоянно торгуем и за которыми следим. Пишет с душой, вкладывается творчески. Очевидно, с любовью к делу. Нейронке Сбера такое не под силу :)

Славу читаю каждый день, потому что коротко и понятно, вижу общее движение в бондах. Особенно полезно, если за весь день ни разу не заглянул в блумберг.

Буду публиковать сюда. Оцените — первый дейли коммент от Славы ниже 👇

АК, @alfawealth

📆 Fixed Income Daily Comment

02 Февраля 2021

ОФЗ 5,5 лет (26226) – 5,81% (+1 б.п.)

ОФЗ 10 лет (26235) – 6,38% (+2 б.п)

RUS47 – 3,28% (+1 б.п.)

JPMorgan EMB Index -0,07%

Рублевые облигации: Утро выдалось очень спокойным, объемы торговли приближались к антирекордным, а цены на таком рынке были флэт. К вечеру появилась хоть какая-то динамика, и она явно не в пользу быков. +2/+4 б.п. в доходности, цены снизились на 0,10-0,30%. Полагаю, что на объявлении бумаг, которые завтра будут участвовать в еженедельном аукционе Минфина. Для широкой публики будут предложены 26236, 26233. Иностранное присутствие в декабре в ОФЗ сократилось еще на 0,4% и остановилось на отметке 23,3%.

Еврооблигации: Коротко о вчерашнем размещении. Домодедово феерично разместил 453 mio USD, начав прайсинг с доходности около 6% и установив финальную ставку купона на уровне 5,35%. Переспрос по нашим данным составил более 300%. И с учетом всего написанного выше никакого удивления в том, что бумага уже офферами в районе 102.00, нет. Но Домодедово один из немногих эмитентов с «российскими корнями», кто сегодня торговался в плюс. Российские суверенные евробонды продали в среднем на 0,20%, а корпоративные бумаги – на 0,15%. Турция была повыше на 0,10/0,20%, саудовцы +0,45%, а Оман +0,75/+1,00%. Азия закрывается +0,45/+0,60, а вот ЮАР сегодня всего +0,10%. В схожую сторону смотрят цены бумаг Латама – Экопет и Пемекс +0,70%, Юнифин +0,20%, Браскем до +0,45%.

АК, @alfawealth

02 Февраля 2021

ОФЗ 5,5 лет (26226) – 5,81% (+1 б.п.)

ОФЗ 10 лет (26235) – 6,38% (+2 б.п)

RUS47 – 3,28% (+1 б.п.)

JPMorgan EMB Index -0,07%

Рублевые облигации: Утро выдалось очень спокойным, объемы торговли приближались к антирекордным, а цены на таком рынке были флэт. К вечеру появилась хоть какая-то динамика, и она явно не в пользу быков. +2/+4 б.п. в доходности, цены снизились на 0,10-0,30%. Полагаю, что на объявлении бумаг, которые завтра будут участвовать в еженедельном аукционе Минфина. Для широкой публики будут предложены 26236, 26233. Иностранное присутствие в декабре в ОФЗ сократилось еще на 0,4% и остановилось на отметке 23,3%.

Еврооблигации: Коротко о вчерашнем размещении. Домодедово феерично разместил 453 mio USD, начав прайсинг с доходности около 6% и установив финальную ставку купона на уровне 5,35%. Переспрос по нашим данным составил более 300%. И с учетом всего написанного выше никакого удивления в том, что бумага уже офферами в районе 102.00, нет. Но Домодедово один из немногих эмитентов с «российскими корнями», кто сегодня торговался в плюс. Российские суверенные евробонды продали в среднем на 0,20%, а корпоративные бумаги – на 0,15%. Турция была повыше на 0,10/0,20%, саудовцы +0,45%, а Оман +0,75/+1,00%. Азия закрывается +0,45/+0,60, а вот ЮАР сегодня всего +0,10%. В схожую сторону смотрят цены бумаг Латама – Экопет и Пемекс +0,70%, Юнифин +0,20%, Браскем до +0,45%.

АК, @alfawealth

Forwarded from КАПИТАЛьные метры (Алексей Климюк)

Друзья, возвращаюсь с новостями по фонду «Альфа-Капитал ФастФуд» (анонс запуска фонда, целевая доходность: https://t.me/street_retail/192)

🔴 В эту пятницу 5 февраля мы открываем первый вход в фонд «Альфа-Капитал ФастФуд» — этап формирования фонда.

Клиентам, участвующим в первом этапе, мы выдаём паи по номинальной стоимости в 300 000 рублей и не взимаем надбавку за вход в размере 0,5% от суммы. Пример: вложив на этапе формирования фонда 3 млн рублей, вы получите ровно 10 паёв.

Чтобы поучаствовать в формировании фонда, нужно перевести деньги по оформленной заявке строго в пятницу 5 февраля. Не позже. Для этого в пятницу в первой половине дня мы сделаем заявку на приобретение паёв фонда. Вы её подписываете с помощью кода из СМС, получаете реквизиты для перевода и переводите деньги по этим реквизитам из любого банка (желательно из Альфы, чтобы деньги пришли на счёт фонда в тот же день).

Есть второй вариант — не участвовать в этапе формирования фонда, а дождаться первого интервала дополнительной выдачи паёв. В этом случае мы оформим заявку на выдачу паёв в любой день интервала, а у вас будет достаточно времени на перевод. Но паи будут уже дороже 300 000 рублей, к тому же будет надбавка 0,5%, поэтому я обязан сообщить вам о возможности поучаствовать на этапе формирования фонда.

Чтобы участвовать в фонде на этапе формирования, пришлите мне на a.klimuk@alfacapital.ru:

• Сумма покупки (мин. 300 тыс. руб)

• Два разворота паспорта (сканы или фото)

• Мобильный

• E-mail

• Реквизиты счёта, на который будете получать доход

В пятницу в первой половине дня отправлю вам все необходимые документы → подписываете с помощью кода из СМС → переводите деньги.

Алексей Климюк,

t.me/street_retail — канал о фондах недвижимости Альфа-Капитал

🔴 В эту пятницу 5 февраля мы открываем первый вход в фонд «Альфа-Капитал ФастФуд» — этап формирования фонда.

Клиентам, участвующим в первом этапе, мы выдаём паи по номинальной стоимости в 300 000 рублей и не взимаем надбавку за вход в размере 0,5% от суммы. Пример: вложив на этапе формирования фонда 3 млн рублей, вы получите ровно 10 паёв.

Чтобы поучаствовать в формировании фонда, нужно перевести деньги по оформленной заявке строго в пятницу 5 февраля. Не позже. Для этого в пятницу в первой половине дня мы сделаем заявку на приобретение паёв фонда. Вы её подписываете с помощью кода из СМС, получаете реквизиты для перевода и переводите деньги по этим реквизитам из любого банка (желательно из Альфы, чтобы деньги пришли на счёт фонда в тот же день).

Есть второй вариант — не участвовать в этапе формирования фонда, а дождаться первого интервала дополнительной выдачи паёв. В этом случае мы оформим заявку на выдачу паёв в любой день интервала, а у вас будет достаточно времени на перевод. Но паи будут уже дороже 300 000 рублей, к тому же будет надбавка 0,5%, поэтому я обязан сообщить вам о возможности поучаствовать на этапе формирования фонда.

Чтобы участвовать в фонде на этапе формирования, пришлите мне на a.klimuk@alfacapital.ru:

• Сумма покупки (мин. 300 тыс. руб)

• Два разворота паспорта (сканы или фото)

• Мобильный

• Реквизиты счёта, на который будете получать доход

В пятницу в первой половине дня отправлю вам все необходимые документы → подписываете с помощью кода из СМС → переводите деньги.

Алексей Климюк,

t.me/street_retail — канал о фондах недвижимости Альфа-Капитал

Forwarded from КАПИТАЛьные метры (Алексей Климюк)

Вся информация о фонде «ФастФуд»

Собрал в одном сообщении всю инфу по фонду.

1️⃣ Короткая презентация (One-Pager):

https://drive.google.com/file/d/17Tpa8uq4GPO4uGMFc4fAZePbnIS83XSZ/view?usp=sharing

2️⃣ Полная презентация:

https://drive.google.com/file/d/170nVeKjD_bFG8zTAsHt8iZ1NwCxJI7Qh/view?usp=sharing

3️⃣ FAQ (часто задаваемые вопросы): https://drive.google.com/file/d/1U0VwLIquTmVMfRrVjlcR3h2B-_iyI7dl/view?usp=sharing

4️⃣ Получить консультацию / задать вопрос:

• в телеграм: t.me/alfawealth_team

• по почте: a.klimuk@alfacapital.ru

• заказать звонок: форма для контактов

• или позвоните мне: Алексей Климюк, старший инвестиционный консультант УК «Альфа-Капитал», +7(495)797-31-52 доб. 218

5️⃣ Купить паи на этапе формирования фонда:

Отправьте на a.klimuk@alfacapital.ru

• Сумма покупки (мин. 300 тыс. руб)

• Два разворота паспорта (сканы или фото)

• Мобильный

• E-mail

• Реквизиты счёта, на который будете получать доход

6️⃣ О регистрации фонда, о лицензии управляющей компании и другая обязательная к изучению информация: https://t.me/street_retail/66

Пост обновлен: 03.02.2021

АК, @street_retail

Собрал в одном сообщении всю инфу по фонду.

1️⃣ Короткая презентация (One-Pager):

https://drive.google.com/file/d/17Tpa8uq4GPO4uGMFc4fAZePbnIS83XSZ/view?usp=sharing

2️⃣ Полная презентация:

https://drive.google.com/file/d/170nVeKjD_bFG8zTAsHt8iZ1NwCxJI7Qh/view?usp=sharing

3️⃣ FAQ (часто задаваемые вопросы): https://drive.google.com/file/d/1U0VwLIquTmVMfRrVjlcR3h2B-_iyI7dl/view?usp=sharing

4️⃣ Получить консультацию / задать вопрос:

• в телеграм: t.me/alfawealth_team

• по почте: a.klimuk@alfacapital.ru

• заказать звонок: форма для контактов

• или позвоните мне: Алексей Климюк, старший инвестиционный консультант УК «Альфа-Капитал», +7(495)797-31-52 доб. 218

5️⃣ Купить паи на этапе формирования фонда:

Отправьте на a.klimuk@alfacapital.ru

• Сумма покупки (мин. 300 тыс. руб)

• Два разворота паспорта (сканы или фото)

• Мобильный

• Реквизиты счёта, на который будете получать доход

6️⃣ О регистрации фонда, о лицензии управляющей компании и другая обязательная к изучению информация: https://t.me/street_retail/66

Пост обновлен: 03.02.2021

АК, @street_retail

📉 Аутсайдеры января — покупать или нет?

С начала года многие российские акции упали в цене → возникает логичный вопрос, не стоит ли какие-нибудь из них прикупить на долгосрок в лонг, пока дёшево. Взял 5 акций, которые упали сильнее остальных с начала 2021 года, и пошёл к Эдуарду Харину выяснять, что он о них думает.

💻 Яндекс – 7,9%

🔌 Россети – 8,8%

💡 МРСК Центр – 9,2%

💊 Мечел АО – 11,3%

🥖 Магнит – 13,4%

Яндекс

«Существенное ралли в бумаге уже случилось в прошлом году. Многие инвесторы были овервейт в этой позиции (держали много Яндекса) и, возможно, решили её сократить. Были и те, кто сокращал в целом экспозицию на IT-сектор, ожидая, что в этом году с ковидом станет немного проще.

К тому же мульты, на которых торгуется Яндекс, уже достаточно высокие, а ставки в USD последнее время росли: десятилетки UST дают 1,105%, тридцатилетки 1,877%, ставки растут с марта → всё это создаёт напряжение в большом количестве акций сектора и конкретно в Яндексе.

И поэтому для long duration trade (а Яндекс относится именно к такому типу трейда, поскольку его мультипликатор существенно выше среднего по рынку) это не очень комфортная ситуация. У меня в фонде доля Яндекса сейчас ниже, чем по индексу, но долгосрочно история, конечно, нравится. Сейчас, может быть, не её время».

Россети

От комментариев отказался. В фонде «Баланс» акций Россети нет.

Мечел

От комментариев отказался. В фонде «Баланс» акций Мечела нет.

МРСК Центра

«Слишком маленькая компания для включения в фонд, неликвид». В фонде «Баланс» акций МРСК Центра нет.

👇 продолжение ниже

С начала года многие российские акции упали в цене → возникает логичный вопрос, не стоит ли какие-нибудь из них прикупить на долгосрок в лонг, пока дёшево. Взял 5 акций, которые упали сильнее остальных с начала 2021 года, и пошёл к Эдуарду Харину выяснять, что он о них думает.

💻 Яндекс – 7,9%

🔌 Россети – 8,8%

💡 МРСК Центр – 9,2%

💊 Мечел АО – 11,3%

🥖 Магнит – 13,4%

Яндекс

«Существенное ралли в бумаге уже случилось в прошлом году. Многие инвесторы были овервейт в этой позиции (держали много Яндекса) и, возможно, решили её сократить. Были и те, кто сокращал в целом экспозицию на IT-сектор, ожидая, что в этом году с ковидом станет немного проще.

К тому же мульты, на которых торгуется Яндекс, уже достаточно высокие, а ставки в USD последнее время росли: десятилетки UST дают 1,105%, тридцатилетки 1,877%, ставки растут с марта → всё это создаёт напряжение в большом количестве акций сектора и конкретно в Яндексе.

И поэтому для long duration trade (а Яндекс относится именно к такому типу трейда, поскольку его мультипликатор существенно выше среднего по рынку) это не очень комфортная ситуация. У меня в фонде доля Яндекса сейчас ниже, чем по индексу, но долгосрочно история, конечно, нравится. Сейчас, может быть, не её время».

Россети

От комментариев отказался. В фонде «Баланс» акций Россети нет.

Мечел

От комментариев отказался. В фонде «Баланс» акций Мечела нет.

МРСК Центра

«Слишком маленькая компания для включения в фонд, неликвид». В фонде «Баланс» акций МРСК Центра нет.

👇 продолжение ниже

🥖 Магнит

«Магнит показал с начала 2021 года результат –13%, но total return с начала года составил –8,6%, потому что были дивиденды. Это нужно иметь в виду.

Я считаю, что Магнит выглядит скорее как „держать ниже индекса“. Скажу сразу, что ретейл можно назвать защитным сектором, т. к. его выручка редко подвержена существенным колебаниям в среднесрочном периоде. Отсюда — в случае восстановления экономики они также не будут показывать феноменальные результаты в финансовом плане.

Да, они увеличили дивиденды, но эти дивиденды они будут выплачивать из заимствований. Если нормализовать эту дивидендную доходность (то есть не учитывать заимствования), то они будут платить порядка 6,5%. Это даже меньше, чем у X5 (7,11% ожидаемая дивидендная доходность), при этом бизнес X5 растёт достаточно быстро и, что очень важно, компания развивает новые направления по доставке, а Магнит — нет.

По совокупности всех факторов в долгосрочной перспективе Магнит мне нравится меньше, чем X5.

Да, сейчас многие инвесторы реагируют исключительно на высокие дивиденды. Но невозможно постоянно платить дивиденды в долг. И когда рынок поймёт, что история заканчивается и наращивать долг уже сложно, все посмотрят на рост бизнеса. При первых признаках того, что Магнит перестанет платить высокие дивиденды, внимание инвесторов переключится на оценку роста бизнеса, а здесь у Магнита есть проблемы, потому что он переключил денежные потоки на больший объём выплат дивидендов, а не инвестиции в рост.

Если сравнивать Магнит с Х5, мне Х5 точно нравится больше.

Но в целом мне пока не очень нравится потребительский сектор в силу большего потенциала у других секторов. Причина в том, что идёт ротация денег в цикличные сферы (нефтегаз, сырьё), а чтобы их купить, нужно что-то продать. Я и многие другие профучастники фондировали покупки нефтегаза, продавая ИТ, ретейлеров, золото и прочие нецикличные или контрцикличные компании. Пока я не вижу окончания, но если мы увидим сложности с вакциной, более длительное восстановление мировой экономики, нужно будет наращивать долю ретейла как защитного сектора. Такие сигналы есть, но вероятность преодоления кризиса превалирует.

Я считаю, что ретейлеры большую часть роста 2020 года „заняли“ из 2021-го, а может быть, и из 2022 года. И сейчас цифры будут намного скромнее».

В фонде «Баланс» доля акций обоих ретейлеров ниже, чем в индексе МосБиржи.

От себя отмечу, что, принимая решение о покупке или продаже тех или иных акций, управляющий не только смотрит на потенциальную фундаментальную стоимость, но и на то, в каком состоянии находится рынок. Ожидания таковы, что переход инвесторов в value компании может продолжиться на фоне роста инфляции и что компании из защитных, контрцикличных секторов могут быть менее интересны для покупки.

АК, @alfawealth

«Магнит показал с начала 2021 года результат –13%, но total return с начала года составил –8,6%, потому что были дивиденды. Это нужно иметь в виду.

Я считаю, что Магнит выглядит скорее как „держать ниже индекса“. Скажу сразу, что ретейл можно назвать защитным сектором, т. к. его выручка редко подвержена существенным колебаниям в среднесрочном периоде. Отсюда — в случае восстановления экономики они также не будут показывать феноменальные результаты в финансовом плане.

Да, они увеличили дивиденды, но эти дивиденды они будут выплачивать из заимствований. Если нормализовать эту дивидендную доходность (то есть не учитывать заимствования), то они будут платить порядка 6,5%. Это даже меньше, чем у X5 (7,11% ожидаемая дивидендная доходность), при этом бизнес X5 растёт достаточно быстро и, что очень важно, компания развивает новые направления по доставке, а Магнит — нет.

По совокупности всех факторов в долгосрочной перспективе Магнит мне нравится меньше, чем X5.

Да, сейчас многие инвесторы реагируют исключительно на высокие дивиденды. Но невозможно постоянно платить дивиденды в долг. И когда рынок поймёт, что история заканчивается и наращивать долг уже сложно, все посмотрят на рост бизнеса. При первых признаках того, что Магнит перестанет платить высокие дивиденды, внимание инвесторов переключится на оценку роста бизнеса, а здесь у Магнита есть проблемы, потому что он переключил денежные потоки на больший объём выплат дивидендов, а не инвестиции в рост.

Если сравнивать Магнит с Х5, мне Х5 точно нравится больше.

Но в целом мне пока не очень нравится потребительский сектор в силу большего потенциала у других секторов. Причина в том, что идёт ротация денег в цикличные сферы (нефтегаз, сырьё), а чтобы их купить, нужно что-то продать. Я и многие другие профучастники фондировали покупки нефтегаза, продавая ИТ, ретейлеров, золото и прочие нецикличные или контрцикличные компании. Пока я не вижу окончания, но если мы увидим сложности с вакциной, более длительное восстановление мировой экономики, нужно будет наращивать долю ретейла как защитного сектора. Такие сигналы есть, но вероятность преодоления кризиса превалирует.

Я считаю, что ретейлеры большую часть роста 2020 года „заняли“ из 2021-го, а может быть, и из 2022 года. И сейчас цифры будут намного скромнее».

В фонде «Баланс» доля акций обоих ретейлеров ниже, чем в индексе МосБиржи.

От себя отмечу, что, принимая решение о покупке или продаже тех или иных акций, управляющий не только смотрит на потенциальную фундаментальную стоимость, но и на то, в каком состоянии находится рынок. Ожидания таковы, что переход инвесторов в value компании может продолжиться на фоне роста инфляции и что компании из защитных, контрцикличных секторов могут быть менее интересны для покупки.

АК, @alfawealth

📆 Fixed Income Daily Comment

03 Февраля 2021

ОФЗ 5,5 лет (26226) – 5,84% (+3 б.п.)

ОФЗ 10 лет (26235) – 6,42% (+4 б.п)

RUS47 – 3,33% (+5 б.п.)

JPMorgan EMB Index -0,07%

Рублевые облигации: ОФЗ продавать стали с самого утра (полагаю только на политических рисках, т.к. нефть выше, остальные развивающиеся рынки выше или флэт), на пике доходности росли на 7-9 б.п., однако отмена Минфином аукциона в 26236 (7,5 лет бумага) развернула рынок в обратную сторону. Благодаря чему мы закрываем день ростом доходностей на 2-4 б.п. (вместо 7-9 б.п. днем), а цены снижаются на 0,30-0,60% вместо 0,65-1,00% несколькими часами ранее. В корпоративных выпусках по-прежнему наблюдаем картину, которая едва ли может радовать – ликвидность заметно снижается в период волатильности, бид-оффер спрэд становится шире, покупатели готовы купить дешево, а продавцы все еще готовы продавать дорого.

Еврооблигации: Немного об Atento, который так взбудоражил наши умы вечером в среду: компания вышла с размещением 500 млн. долларов по ставке mid 8%, открыла и оперативно закрыла книгу заявок. По слухам, спрос более чем в три раза превышает предложение, аллокацию ожидаем в четверг. Российский рынок евробондов тоже, как и рублевые бумаги, продают – до +5 б.п. в доходности и -0,70/-1,10% в длинных бумагах в цене. Как и отмечал, другие развивающиеся рынки и не думают падать так стремительно. Наоборот, суборды европейских банков +0,20/+0,35%, Турция флэт, Оман и Бахрейн +0,20%, Азия +0,20/+0,55% в интересующих нас бумагах. ЮАР +0,10%. Латам и Америка до +0,20%, однако некоторые имена выбиваются из общей картины: Экопет -0,20%, Тек41 -0,50%. LB +0.50%

О рубрике: https://t.me/alfawealth/777

АК, @alfawealth

03 Февраля 2021

ОФЗ 5,5 лет (26226) – 5,84% (+3 б.п.)

ОФЗ 10 лет (26235) – 6,42% (+4 б.п)

RUS47 – 3,33% (+5 б.п.)

JPMorgan EMB Index -0,07%

Рублевые облигации: ОФЗ продавать стали с самого утра (полагаю только на политических рисках, т.к. нефть выше, остальные развивающиеся рынки выше или флэт), на пике доходности росли на 7-9 б.п., однако отмена Минфином аукциона в 26236 (7,5 лет бумага) развернула рынок в обратную сторону. Благодаря чему мы закрываем день ростом доходностей на 2-4 б.п. (вместо 7-9 б.п. днем), а цены снижаются на 0,30-0,60% вместо 0,65-1,00% несколькими часами ранее. В корпоративных выпусках по-прежнему наблюдаем картину, которая едва ли может радовать – ликвидность заметно снижается в период волатильности, бид-оффер спрэд становится шире, покупатели готовы купить дешево, а продавцы все еще готовы продавать дорого.

Еврооблигации: Немного об Atento, который так взбудоражил наши умы вечером в среду: компания вышла с размещением 500 млн. долларов по ставке mid 8%, открыла и оперативно закрыла книгу заявок. По слухам, спрос более чем в три раза превышает предложение, аллокацию ожидаем в четверг. Российский рынок евробондов тоже, как и рублевые бумаги, продают – до +5 б.п. в доходности и -0,70/-1,10% в длинных бумагах в цене. Как и отмечал, другие развивающиеся рынки и не думают падать так стремительно. Наоборот, суборды европейских банков +0,20/+0,35%, Турция флэт, Оман и Бахрейн +0,20%, Азия +0,20/+0,55% в интересующих нас бумагах. ЮАР +0,10%. Латам и Америка до +0,20%, однако некоторые имена выбиваются из общей картины: Экопет -0,20%, Тек41 -0,50%. LB +0.50%

О рубрике: https://t.me/alfawealth/777

АК, @alfawealth

Американское производство восстановилось до «прековидных» уровней

Свежая статистика по производственным заказам США (US factory orders) обнадёживает. Количество заказов в декабре показало рост на 1,1% относительно ноября (на 0,7% выше ожиданий). Рост в ноябре был также пересмотрен вверх до 1,3% (с 1,0%).

Таким образом, декабрь ознаменовал восьмой месяц стабильного роста производственных заказов в США (график в конце поста).

О чём это говорит?

Это положительная статистика, демонстрирующая восстановление одного из наиболее цикличных секторов экономики. Производственный сектор болезненно отреагировал на спад экономической активности, вызванной ковидными ограничениями и соответствующим шоком со стороны спроса. За этим последовало весьма активное восстановление производства, не в последнюю очередь благодаря фискальным стимулам, поддержавшим спрос.

После кризиса 2008 года американскому производству понадобилось целых 3 года, чтобы достигнуть докризисных уровней. В случае 2020 года на это ушло всего 8 месяцев. В отношении этого показателя можно справедливо употреблять уже избитое V shape recovery.

Альфа-Капитал благоприятно оценивает перспективы компаний из цикличных секторов экономики и ожидает роста их показателей с возвращением экономик к нормальным условиям. Стабильное восстановление показателей производственного сектора — ещё одно свидетельство того, что вторая волна пандемии оказалось менее болезненной для экономик.

АК, @alfawealth

Свежая статистика по производственным заказам США (US factory orders) обнадёживает. Количество заказов в декабре показало рост на 1,1% относительно ноября (на 0,7% выше ожиданий). Рост в ноябре был также пересмотрен вверх до 1,3% (с 1,0%).

Таким образом, декабрь ознаменовал восьмой месяц стабильного роста производственных заказов в США (график в конце поста).

О чём это говорит?

Это положительная статистика, демонстрирующая восстановление одного из наиболее цикличных секторов экономики. Производственный сектор болезненно отреагировал на спад экономической активности, вызванной ковидными ограничениями и соответствующим шоком со стороны спроса. За этим последовало весьма активное восстановление производства, не в последнюю очередь благодаря фискальным стимулам, поддержавшим спрос.

После кризиса 2008 года американскому производству понадобилось целых 3 года, чтобы достигнуть докризисных уровней. В случае 2020 года на это ушло всего 8 месяцев. В отношении этого показателя можно справедливо употреблять уже избитое V shape recovery.

Альфа-Капитал благоприятно оценивает перспективы компаний из цикличных секторов экономики и ожидает роста их показателей с возвращением экономик к нормальным условиям. Стабильное восстановление показателей производственного сектора — ещё одно свидетельство того, что вторая волна пандемии оказалось менее болезненной для экономик.

АК, @alfawealth

{kind=link}

Fixed Income Daily Comment

05 Февраля 2021

ОФЗ 5,5 лет (26226) – 5,74% (-7 б.п.)

ОФЗ 10 лет (26235) – 6,31% (-8 б.п)

RUS47 – 3,33% (-2 б.п.)

JPMorgan EMB Index +0,21%

Рублёвые облигации

С таким рублем (укрепление к доллару 1%+) и нефтью около 59,50 долл за баррель инвесторы на российском рынке не могли остаться равнодушными, выкупив суверенную кривую. Доходности упали на 6-10 б.п., тогда как цены выросли на 0,35% в серединке кривой и до +0,90% на длинном конце. Корпоративные бумаги пока не успели за столь стремительным движением в ОФЗ. Но интересов на покупку корпоративного долга стало гораздо больше, а продавцы неохотно расстаются со своими активами.

Еврооблигации

Насколько позитивным для клиентов АК было размещение Atento, настолько печальными оказались итоги двух других: бразильского производителя автозапчастей Tupy и, в особенности, перуанской горнодобывающей компании Volcan. Volcan ушёл ниже нашего таргета по доходности, разместившись по 4,375%, а в Tupy при переспросе в 9 раз мы смогли получить аллокацию на клиентов в 20%.

Пару слов о предстоящей первичке. Газпром на следующей неделе планирует разместить евробонд в евро на 6-7 лет, мы ожидаем увидеть ставку в 1,75%, которая в зависимости от спроса и срока может подвинуться на +-0,25%.

На вторичку смотришь, и сердце радуется. Российские евробонды +0,10/+0,20%. Турецкие бонды прибавляют 0,60-0,90%, а в ближневосточных бумагах активно тейкают с офферов – Оман до +1,25%, саудовцы +1,00%. Аналогичная картина в ЮАР – длинный выпуск +2,00%. Азиатские бумаги тоже в плюс, но если Ягуар и Адани +0,25%, то DPWorld уверенно аутперформит: +0,90/+1,60%. По ту сторону Атлантики схожий позитив: Пемекс +0,80%, Петробрас +0,45%, Форд +1,40%, список можно продолжать…

О рубрике: https://t.me/alfawealth/777

АК, @alfawealth

05 Февраля 2021

ОФЗ 5,5 лет (26226) – 5,74% (-7 б.п.)

ОФЗ 10 лет (26235) – 6,31% (-8 б.п)

RUS47 – 3,33% (-2 б.п.)

JPMorgan EMB Index +0,21%

Рублёвые облигации

С таким рублем (укрепление к доллару 1%+) и нефтью около 59,50 долл за баррель инвесторы на российском рынке не могли остаться равнодушными, выкупив суверенную кривую. Доходности упали на 6-10 б.п., тогда как цены выросли на 0,35% в серединке кривой и до +0,90% на длинном конце. Корпоративные бумаги пока не успели за столь стремительным движением в ОФЗ. Но интересов на покупку корпоративного долга стало гораздо больше, а продавцы неохотно расстаются со своими активами.

Еврооблигации

Насколько позитивным для клиентов АК было размещение Atento, настолько печальными оказались итоги двух других: бразильского производителя автозапчастей Tupy и, в особенности, перуанской горнодобывающей компании Volcan. Volcan ушёл ниже нашего таргета по доходности, разместившись по 4,375%, а в Tupy при переспросе в 9 раз мы смогли получить аллокацию на клиентов в 20%.

Пару слов о предстоящей первичке. Газпром на следующей неделе планирует разместить евробонд в евро на 6-7 лет, мы ожидаем увидеть ставку в 1,75%, которая в зависимости от спроса и срока может подвинуться на +-0,25%.

На вторичку смотришь, и сердце радуется. Российские евробонды +0,10/+0,20%. Турецкие бонды прибавляют 0,60-0,90%, а в ближневосточных бумагах активно тейкают с офферов – Оман до +1,25%, саудовцы +1,00%. Аналогичная картина в ЮАР – длинный выпуск +2,00%. Азиатские бумаги тоже в плюс, но если Ягуар и Адани +0,25%, то DPWorld уверенно аутперформит: +0,90/+1,60%. По ту сторону Атлантики схожий позитив: Пемекс +0,80%, Петробрас +0,45%, Форд +1,40%, список можно продолжать…

О рубрике: https://t.me/alfawealth/777

АК, @alfawealth

Изменение кривой доходности казначейских облигаций

В последние месяцы кривая доходности казначейских облигаций претерпела характерное изменение: рост в длинном конце при снижении в коротком. Оно соответствует росту уверенности рынка в том, что в ближайшие годы ФРС будет держать ставку около нуля, но затем регулятору придётся активнее ужесточать политику. Это же является отражением роста инфляционных рисков, так как повышение ставки ФРС, скорее всего, будет провоцироваться ускорением инфляции.

Для рынков акций, впрочем, это ещё один повод для роста, так как акции, будучи долями в компаниях, представляют собой реальный актив, цена которого должна расти вслед за ростом общего уровня цен в экономике.

АК, @alfawealth

В последние месяцы кривая доходности казначейских облигаций претерпела характерное изменение: рост в длинном конце при снижении в коротком. Оно соответствует росту уверенности рынка в том, что в ближайшие годы ФРС будет держать ставку около нуля, но затем регулятору придётся активнее ужесточать политику. Это же является отражением роста инфляционных рисков, так как повышение ставки ФРС, скорее всего, будет провоцироваться ускорением инфляции.

Для рынков акций, впрочем, это ещё один повод для роста, так как акции, будучи долями в компаниях, представляют собой реальный актив, цена которого должна расти вслед за ростом общего уровня цен в экономике.

АК, @alfawealth

{kind=link}