Заметил, что статьи про ИИС и про 401(k) оказались очень популярными среди подписчиков (репостов много). Что ж, попробую не только о рынке рассуждать, а ещё о чём-то рассказывать по выходным. Буду параллельно разбираться в смежных темах.

Посоветуйте, о чём написать на этих выходных:

1️⃣ Как работает пенсионный счёт IRA в США?

2️⃣ Куда инвестируют японцы?

3️⃣ Как работают Target-date фонды?

Алексей Климюк, @alfawealth

Посоветуйте, о чём написать на этих выходных:

1️⃣ Как работает пенсионный счёт IRA в США?

2️⃣ Куда инвестируют японцы?

3️⃣ Как работают Target-date фонды?

Алексей Климюк, @alfawealth

🇯🇵 Что мы знаем о Японии?

Собрал в пост разные сведения, которые нашёл, изучая вопрос «Как инвестируют японцы?». Получился салат из фактов — оставлю здесь.

- по соотношению объёма гос. долга к ВВП Япония находится на 1-ом месте в мире (239% или 9,9 трлн долл),

- японцы привыкли к тому, что завтра цены будут ниже, чем сегодня (дефляция с 1990 года),

- в 2016 году Абэ попытался стимулами заставить японцев тратить больше, и был даже небольшой всплеск инфляции, но потом снова пошла дефляция,

- потребление в верхушке общества в Японии заметно скромнее, чем в США и Западной Европе,

- возводят в добродетели усердие в труде и умеренность в быту,

- равнодушны к повседневной пище (все едят горячую лапшу — и топ менеджеры, и работяги),

- учат откладывать с детства (родители дарят деньги на дни рождения и просят откладывать),

- молодежь не уверена, что в будущем будет получать больше, поэтому копит,

- боятся, что из-за стагнации будет маленькая пенсия,

- средние зарплаты не растут с 1990 года,

- ставки по депозитам не превышали 1% с 1995 г., а сейчас равны 0,01-0,02%,

- платят наличными. В 2016 году 62% всех покупок в Японии были оплачены кэшем — так контролируют свои траты,

- многие используют систему Kakeibo (учёт доходов и затрат на бумаге),

- система государственных пенсий оказывает огромную нагрузку на бюджет,

- Япония занимает 1-е место в мире по количеству пенсионеров,

- Ожидаемая продолжительность жизни в Японии — 83 года, самая высокая в мире,

- Япония — одна из самых быстро стареющих стран (за последние 10 лет их средний возраст вырос на несколько лет),

- людей старше 60 лет сейчас в 2 раза больше, чем людей в возрасте 20-34 лет,

- компании практикуют пожизненный найм сотрудников,

- образование детей очень дорогое и имеет решающее значение для их предстоящей карьеры,

- дорогое жильё, медицинская помощь,

- опасаются стихийных бедствий,

- не принято выставлять своё богатство напоказ, а роскошь считается дурным тоном,

- пенсионеры, которые были молодыми в период бурного роста экономики (до 1985 года), привыкли к дорогим покупкам,

- продавцы дорогих вещей и автомобилей настраивают таргетинг на пенсионеров, а молодых обходят стороной, потому что спроса с их стороны нет,

- Uniqlo стал популярным брендом благодаря тому, что предложил бережливым японцам качественную и дешевую повседневную одежду,

- у японцев неприятие риска из-за перечисленных выше причин: кризисы, обвалы, стихийные бедствия,

- обвал японского фондового рынка и рынка недвижимости в конце 1980-х годов заставил японцев перестать верить в развитие фондового рынка, цифры приведу ниже,

- с 1990 года по 2003 год японский индекс Nikkei 225 упал на 80% с 38 900 до 7 500, потом рос до 18 300, потом кризис 2008 года и падение до 7 000, потом авария на Фукусиме в 2011 году,

- в конце 2012 года Nikkei 225 начал расти и до 23 360 на текущий момент,

- японская семья откладывает в виде сбережений более 15% доходов — в 3 раза больше, чем американская или английская.

По инвестициям завтра соберу воедино и опубликую.

Алексей Климюк, @alfawealth

Собрал в пост разные сведения, которые нашёл, изучая вопрос «Как инвестируют японцы?». Получился салат из фактов — оставлю здесь.

- по соотношению объёма гос. долга к ВВП Япония находится на 1-ом месте в мире (239% или 9,9 трлн долл),

- японцы привыкли к тому, что завтра цены будут ниже, чем сегодня (дефляция с 1990 года),

- в 2016 году Абэ попытался стимулами заставить японцев тратить больше, и был даже небольшой всплеск инфляции, но потом снова пошла дефляция,

- потребление в верхушке общества в Японии заметно скромнее, чем в США и Западной Европе,

- возводят в добродетели усердие в труде и умеренность в быту,

- равнодушны к повседневной пище (все едят горячую лапшу — и топ менеджеры, и работяги),

- учат откладывать с детства (родители дарят деньги на дни рождения и просят откладывать),

- молодежь не уверена, что в будущем будет получать больше, поэтому копит,

- боятся, что из-за стагнации будет маленькая пенсия,

- средние зарплаты не растут с 1990 года,

- ставки по депозитам не превышали 1% с 1995 г., а сейчас равны 0,01-0,02%,

- платят наличными. В 2016 году 62% всех покупок в Японии были оплачены кэшем — так контролируют свои траты,

- многие используют систему Kakeibo (учёт доходов и затрат на бумаге),

- система государственных пенсий оказывает огромную нагрузку на бюджет,

- Япония занимает 1-е место в мире по количеству пенсионеров,

- Ожидаемая продолжительность жизни в Японии — 83 года, самая высокая в мире,

- Япония — одна из самых быстро стареющих стран (за последние 10 лет их средний возраст вырос на несколько лет),

- людей старше 60 лет сейчас в 2 раза больше, чем людей в возрасте 20-34 лет,

- компании практикуют пожизненный найм сотрудников,

- образование детей очень дорогое и имеет решающее значение для их предстоящей карьеры,

- дорогое жильё, медицинская помощь,

- опасаются стихийных бедствий,

- не принято выставлять своё богатство напоказ, а роскошь считается дурным тоном,

- пенсионеры, которые были молодыми в период бурного роста экономики (до 1985 года), привыкли к дорогим покупкам,

- продавцы дорогих вещей и автомобилей настраивают таргетинг на пенсионеров, а молодых обходят стороной, потому что спроса с их стороны нет,

- Uniqlo стал популярным брендом благодаря тому, что предложил бережливым японцам качественную и дешевую повседневную одежду,

- у японцев неприятие риска из-за перечисленных выше причин: кризисы, обвалы, стихийные бедствия,

- обвал японского фондового рынка и рынка недвижимости в конце 1980-х годов заставил японцев перестать верить в развитие фондового рынка, цифры приведу ниже,

- с 1990 года по 2003 год японский индекс Nikkei 225 упал на 80% с 38 900 до 7 500, потом рос до 18 300, потом кризис 2008 года и падение до 7 000, потом авария на Фукусиме в 2011 году,

- в конце 2012 года Nikkei 225 начал расти и до 23 360 на текущий момент,

- японская семья откладывает в виде сбережений более 15% доходов — в 3 раза больше, чем американская или английская.

По инвестициям завтра соберу воедино и опубликую.

Алексей Климюк, @alfawealth

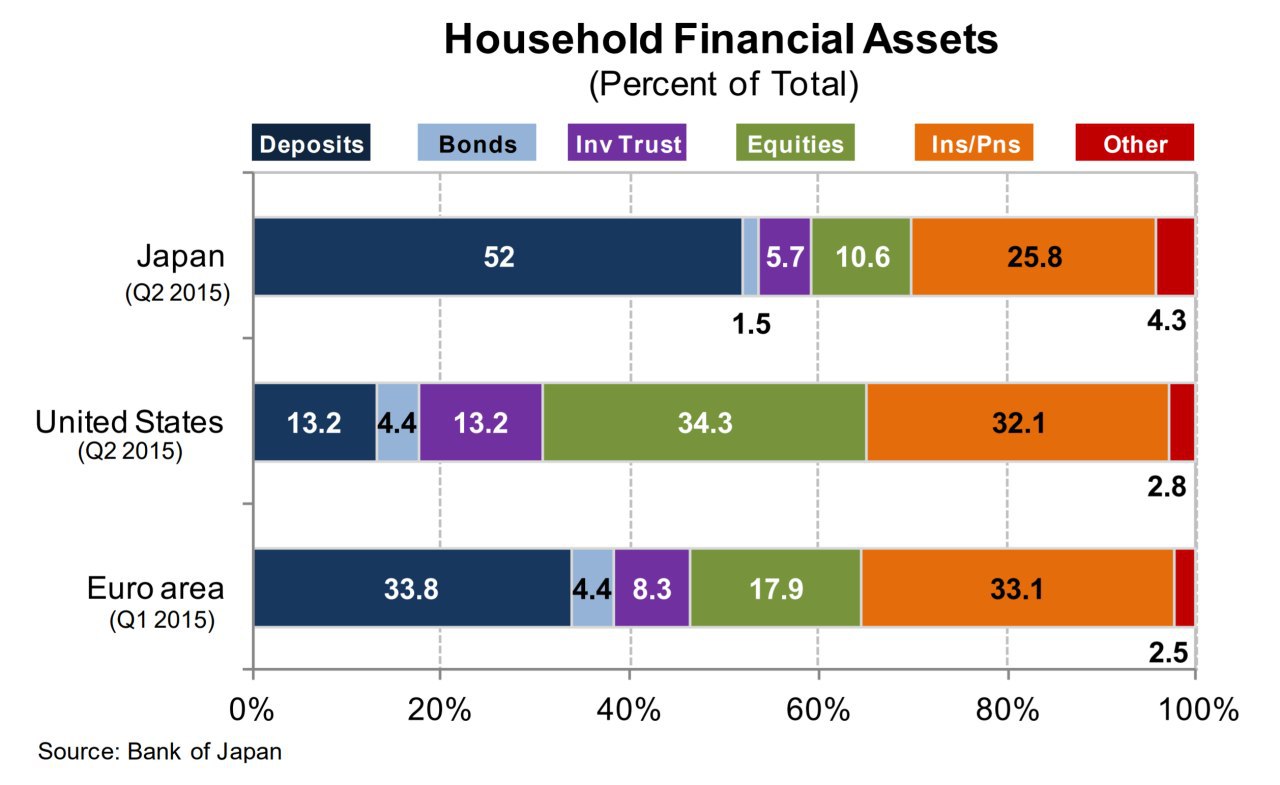

🎎 Куда инвестируют японцы?

1️⃣ 52% активов — это кеш

Да, японцы очень любят кеш, половина всех активов в кеше. Причём любят очень давно — с середины 50-х годов доля кеша в портфелях стабильно между 50% и 55%. Больший процент только у России (61%), Турции (77%) и Греции (58%). Сравните — в США доля кеша у населения лишь 12%, в среднем по Европе 33%.

Я слышал, что японцы активно инвестируют в венчур (SBI Investment, Softbank, Rakuten). Проверил — на деле объём инвестиций до 1,5 млрд в год. Сравните — на 2018 год японские домохозяйства владели JPY 1860 трлн ($17 трлн) в общих финансовых активах. Так что $1,5 млрд — это капля в море, меньше 0,01%.

Как хранят кеш? Часть дома, часть — на текущих / депозитных счетах. По депозитам у них ставки 0,01%. Правда я не очень понимаю, как при отрицательных ставках их банки обеспечивают бесконечно малые со знаком плюс ставки по депозитам.

2️⃣ 16,5% активов — страхование жизни (НСЖ и ИСЖ)

В США лишь на страхование жизни люди направляют лишь 5,4% активов.

Японский страховой рынок — один из старейших и крупнейших в мире (№3 после США и Китая). Nippon Life и Asahi Life появилась в 1889 и 1888 году соответственно, сейчас это самые крупные компании по страхованию жизни в Японии. Сети распространения полисов гигантские. В Nippon Life работает около 70 тыс. человек, в Dai‑ichi Life 65 тыс., в Sumitomo 67 тыс. человек, в Meiji 40 тыс. человек. Всего в Японии около 600 тысяч страховых агентов (0,5% населения).

Причины высокой популярности Life Insurance:

1) землетрясения, стихийные бедствия;

2) демография (очень много пожилых людей), при этом дорогое мед. обслуживание,

3) очень мощное регулирование государством страховой отрасли, японцы уверены в отсутствии рисков при покупке полисов страхования жизни с .

4) но главное — маркетинг. Чем больше слов «гарантия», «страховка», тем проще продавать готовые продукты нетерпимым к риску и слабо разбирающимся в инвестициях людям. Кстати, да, японцы хуже всех в Азии понимают в инструментах фондового рынка (пруф линк).

3️⃣ Лишь 10,6% активов — акции

В США 34%. Это к вопросу о толерантности к риску и уровню финансовой грамотности.

О том, куда эти 10,6% активов инвестируют японцы, данных нет (оно и понятно), но по косвенным признакам я могу сделать выводы — соберу ещё инфу и напишу отдельный пост.

Несколько фактов и домыслов:

✔️95% гособлигаций Японии владеют резиденты. Иностранные инвесторы владеют лишь 5%. Поэтому рынок их «ОФЗ» очень низковолатилен. Никаких проблем с внутренним спросом они не испытывают, из года в год наращивают госдолг, как и США. Покупатели «японских ОФЗ» — это банки, страховые, пенсионные фонды, даже сам банк Японии. Очевидно, какие-то системы поощрений и наказаний действуют, какие-то схемы, субсидии, ограничения, поблажки. Иначе зачем покупать то, что не приносит дохода на протяжении 30 лет?

✔️Банк Японии что-то предпринимает, чтобы поднять волатильность бумаг (чтобы частные инвесторы что-то зарабатывали на движениях цен «ОФЗ»), но работает плохо, волатильность низкая.

✔️Япония платит купоны и погашает всегда точно в срок, выпускает новые облигации. Никогда не реализуют колл-опционы (не выкупают заранее, хотя право есть), не делают реструктуризации или репрофайлинг.

✔️зарубежные инвесторы не покупают облигации Японии из-за их доходностей, но это не останавливает внутренних инвесторов.

В 2014 году правительство Японии ввело индивидуальные сберегательные счета Nippon (NISA), аналог наших ИИС-ов с налоговыми стимулами. Цель — увеличение интереса к фондовому рынку.

✔️в Японии есть аналог пенсионного плана США 401(k) — iDeCo

✔️все японские банки и управляющие компании в своих аккаунтах на youtube продвигают iDeCO и NISA.

✔️40-летние облигации Японии дают доходность + 0,6% в йенах, 10-летние дают доходность + 0,02%, 9-летние дают отрицательную доходность – 0,025%, все более короткие облигации дают ещё более отрицательную доходность.

🗂 В качестве бонуса расшарю папку на google-диске с крутыми ресёрчами по Японии + ссылками на статьи, которые читал и рекомендую, если захочется углубиться.

Алексей Климюк, @alfawealth

1️⃣ 52% активов — это кеш

Да, японцы очень любят кеш, половина всех активов в кеше. Причём любят очень давно — с середины 50-х годов доля кеша в портфелях стабильно между 50% и 55%. Больший процент только у России (61%), Турции (77%) и Греции (58%). Сравните — в США доля кеша у населения лишь 12%, в среднем по Европе 33%.

Я слышал, что японцы активно инвестируют в венчур (SBI Investment, Softbank, Rakuten). Проверил — на деле объём инвестиций до 1,5 млрд в год. Сравните — на 2018 год японские домохозяйства владели JPY 1860 трлн ($17 трлн) в общих финансовых активах. Так что $1,5 млрд — это капля в море, меньше 0,01%.

Как хранят кеш? Часть дома, часть — на текущих / депозитных счетах. По депозитам у них ставки 0,01%. Правда я не очень понимаю, как при отрицательных ставках их банки обеспечивают бесконечно малые со знаком плюс ставки по депозитам.

2️⃣ 16,5% активов — страхование жизни (НСЖ и ИСЖ)

В США лишь на страхование жизни люди направляют лишь 5,4% активов.

Японский страховой рынок — один из старейших и крупнейших в мире (№3 после США и Китая). Nippon Life и Asahi Life появилась в 1889 и 1888 году соответственно, сейчас это самые крупные компании по страхованию жизни в Японии. Сети распространения полисов гигантские. В Nippon Life работает около 70 тыс. человек, в Dai‑ichi Life 65 тыс., в Sumitomo 67 тыс. человек, в Meiji 40 тыс. человек. Всего в Японии около 600 тысяч страховых агентов (0,5% населения).

Причины высокой популярности Life Insurance:

1) землетрясения, стихийные бедствия;

2) демография (очень много пожилых людей), при этом дорогое мед. обслуживание,

3) очень мощное регулирование государством страховой отрасли, японцы уверены в отсутствии рисков при покупке полисов страхования жизни с .

4) но главное — маркетинг. Чем больше слов «гарантия», «страховка», тем проще продавать готовые продукты нетерпимым к риску и слабо разбирающимся в инвестициях людям. Кстати, да, японцы хуже всех в Азии понимают в инструментах фондового рынка (пруф линк).

3️⃣ Лишь 10,6% активов — акции

В США 34%. Это к вопросу о толерантности к риску и уровню финансовой грамотности.

О том, куда эти 10,6% активов инвестируют японцы, данных нет (оно и понятно), но по косвенным признакам я могу сделать выводы — соберу ещё инфу и напишу отдельный пост.

Несколько фактов и домыслов:

✔️95% гособлигаций Японии владеют резиденты. Иностранные инвесторы владеют лишь 5%. Поэтому рынок их «ОФЗ» очень низковолатилен. Никаких проблем с внутренним спросом они не испытывают, из года в год наращивают госдолг, как и США. Покупатели «японских ОФЗ» — это банки, страховые, пенсионные фонды, даже сам банк Японии. Очевидно, какие-то системы поощрений и наказаний действуют, какие-то схемы, субсидии, ограничения, поблажки. Иначе зачем покупать то, что не приносит дохода на протяжении 30 лет?

✔️Банк Японии что-то предпринимает, чтобы поднять волатильность бумаг (чтобы частные инвесторы что-то зарабатывали на движениях цен «ОФЗ»), но работает плохо, волатильность низкая.

✔️Япония платит купоны и погашает всегда точно в срок, выпускает новые облигации. Никогда не реализуют колл-опционы (не выкупают заранее, хотя право есть), не делают реструктуризации или репрофайлинг.

✔️зарубежные инвесторы не покупают облигации Японии из-за их доходностей, но это не останавливает внутренних инвесторов.

В 2014 году правительство Японии ввело индивидуальные сберегательные счета Nippon (NISA), аналог наших ИИС-ов с налоговыми стимулами. Цель — увеличение интереса к фондовому рынку.

✔️в Японии есть аналог пенсионного плана США 401(k) — iDeCo

✔️все японские банки и управляющие компании в своих аккаунтах на youtube продвигают iDeCO и NISA.

✔️40-летние облигации Японии дают доходность + 0,6% в йенах, 10-летние дают доходность + 0,02%, 9-летние дают отрицательную доходность – 0,025%, все более короткие облигации дают ещё более отрицательную доходность.

🗂 В качестве бонуса расшарю папку на google-диске с крутыми ресёрчами по Японии + ссылками на статьи, которые читал и рекомендую, если захочется углубиться.

Алексей Климюк, @alfawealth

{kind=link}

🔴 Обратил внимание

Как всегда, осень наступила внезапно. Температура снизилась, поднялся ветер. На рынках этот ветер по большей части встречный — видим коррекции по всем фронтам. Есть несколько событий с подтекстом. На днях обсужу их с коллегами и поделюсь тем, что удалось откопать.

1️⃣ COVID-19

Растёт количество инфицированных в Европе. Ряд стран, прежде всего Великобритания, готовятся повторно уйти на карантин. Например, собираются вводить большие штрафы за несоблюдение карантина — 10 тысяч фунтов. Всё это значит, что экономика будет восстанавливаться медленно.

2️⃣ Заседание ФРС

На прошлой неделе было заседание ФРС, оно было важное. Почему важное? Потому что ФЕД не так давно анонсировал новую монетарную политику, но комментариев по ней не давал. А на этом заседании дал. Мы впервые услышали комментарии относительно новой политики. Теперь примерно понятно, что же ФЕД собирается делать дальше.

3️⃣ Риски санкций

Есть риск введения антироссийских санкций в связи с делом Навального, в связи с недавними событиями в Белоруссии. Позиция Германии, в частности, сильно поменялась в отношении России.

4️⃣ Северный поток-2

Много новостей, в которых стоит разобраться, выделить ключевое. Немцы, очевидно, не хотят от него отказываться. Звучит разная риторика и из Бундестага, и из Еврокомиссии.

5️⃣ Россия предоставила кредит Белоруссии

В размере 1,5 млрд. долларов (частично в рублях). Ставка очень невысокая, насколько я понял, она не будет сильно отличаться от ставки по ОФЗ.

6️⃣ Увеличение налогов

Правительство хочет увеличить налоговую нагрузку на нефтегаз, удобрения и металлургов. Компании могут потерять 10, даже 20% ебидты. И это, очевидно, не здорово. Дивидендная доходность может значительно снизиться.

7️⃣ Полиметалл

Неожиданно Александр Несис продал 4% Полиметалла, причём продал с дисконтом в рынок. Очевидно, сделка такого уровня не лишена смысла, есть подтекст — обсужу с управляющими.

8️⃣ Заседание ЦБ

Эльвира Набиуллина в пятницу на заседании ЦБ надела брошку со значком паузы, что иллюстрирует то, что ЦБ встал на паузу в цикле снижения ключевой ставки.

9️⃣ Аэрофлот

Вчера утром стало известно о размещении Аэрофлота. На самом деле об этом размещении уже ходили слухи давно, просто наконец заявили официально. Параметры размещения пока до конца неизвестны, но мои коллеги уже сделали колл с представителями компании, может что-то есть.

🔟 Новости по отдельным евробондам

Состоялось несколько размещений: группа КОКС, Borets, Nissan, что-то ещё. Ещё был конф-колл с Unifin. Из Аргентины новости — там правительство усилило и без того строгий валютный контроль, корпоративные бонды упали в цене, может быть что-то можно подобрать, обсужу.

Алексей Климюк, @alfawealth

Как всегда, осень наступила внезапно. Температура снизилась, поднялся ветер. На рынках этот ветер по большей части встречный — видим коррекции по всем фронтам. Есть несколько событий с подтекстом. На днях обсужу их с коллегами и поделюсь тем, что удалось откопать.

1️⃣ COVID-19

Растёт количество инфицированных в Европе. Ряд стран, прежде всего Великобритания, готовятся повторно уйти на карантин. Например, собираются вводить большие штрафы за несоблюдение карантина — 10 тысяч фунтов. Всё это значит, что экономика будет восстанавливаться медленно.

2️⃣ Заседание ФРС

На прошлой неделе было заседание ФРС, оно было важное. Почему важное? Потому что ФЕД не так давно анонсировал новую монетарную политику, но комментариев по ней не давал. А на этом заседании дал. Мы впервые услышали комментарии относительно новой политики. Теперь примерно понятно, что же ФЕД собирается делать дальше.

3️⃣ Риски санкций

Есть риск введения антироссийских санкций в связи с делом Навального, в связи с недавними событиями в Белоруссии. Позиция Германии, в частности, сильно поменялась в отношении России.

4️⃣ Северный поток-2

Много новостей, в которых стоит разобраться, выделить ключевое. Немцы, очевидно, не хотят от него отказываться. Звучит разная риторика и из Бундестага, и из Еврокомиссии.

5️⃣ Россия предоставила кредит Белоруссии

В размере 1,5 млрд. долларов (частично в рублях). Ставка очень невысокая, насколько я понял, она не будет сильно отличаться от ставки по ОФЗ.

6️⃣ Увеличение налогов

Правительство хочет увеличить налоговую нагрузку на нефтегаз, удобрения и металлургов. Компании могут потерять 10, даже 20% ебидты. И это, очевидно, не здорово. Дивидендная доходность может значительно снизиться.

7️⃣ Полиметалл

Неожиданно Александр Несис продал 4% Полиметалла, причём продал с дисконтом в рынок. Очевидно, сделка такого уровня не лишена смысла, есть подтекст — обсужу с управляющими.

8️⃣ Заседание ЦБ

Эльвира Набиуллина в пятницу на заседании ЦБ надела брошку со значком паузы, что иллюстрирует то, что ЦБ встал на паузу в цикле снижения ключевой ставки.

9️⃣ Аэрофлот

Вчера утром стало известно о размещении Аэрофлота. На самом деле об этом размещении уже ходили слухи давно, просто наконец заявили официально. Параметры размещения пока до конца неизвестны, но мои коллеги уже сделали колл с представителями компании, может что-то есть.

🔟 Новости по отдельным евробондам

Состоялось несколько размещений: группа КОКС, Borets, Nissan, что-то ещё. Ещё был конф-колл с Unifin. Из Аргентины новости — там правительство усилило и без того строгий валютный контроль, корпоративные бонды упали в цене, может быть что-то можно подобрать, обсужу.

Алексей Климюк, @alfawealth

🤘Продажа Полиметалла

На прошлой неделе основной владелец Полиметалла продал 4% акций компании, причём продал с дисконтом в рынок.

🎙 Обсудил с управляющим Эдуардом Хариным, есть ли подтекст у этой сделки.

— Эд, что ты знаешь об этой сделке?

— Скорее всего, у акционера есть желание диверсифицировать риски от вложений в золото, поскольку цены 2000 долларов за унцию не было на рынке почти 10 лет. Также важным фактором может стать желание инвестировать в другие проекты, которых акционер пока не раскрыл. Возможно, мы увидим комментарий на эту тему, но пока ничего не было.

— Как считаешь, стоит ли копировать действия акционера?

— Я бы не стал копировать, поскольку причины продажи могут быть разными. Фундаментально в компании ничего не поменялось. Она остается намного дешевле Полюса, и поэтому, как мне кажется, логичнее покупать акции Полиметалла.

Сейчас нет драйвера в виде роста цен на золото, они остановились под 2000 и стоят. Я думаю, что, если сейчас цены уйдут под 2100, интерес к золоту опять вернётся с новой силой. А Полиметалл, кстати, в этом плане лучше Полюса, он становится более ликвидным, чем Полюс. Это хорошо как с точки зрения отношения инвесторов, так и с точки зрения включения в глобальные индексы. Ещё аргумент — большая часть проектов Полиметалла уже существует, а большая часть стоимости Полюса заложена в новых проектах 25-26 года, а при их реализации могут возникать риски.

— А не возможны ли изменения в налогообложении золотодобытчиков? не эти ли опасения заставили продать актив?

— Не думаю. Я видел статью, Андрей Белоусов планирует обсуждать НДПИ на золото, который будет меняться в зависимости от цен на золото. Но вообще золотодобытчики сейчас фактически платят 8%, золотодобывающие компании самые честные и послушные плательщики в этом плане. Меньше всего платит черная металлургия, поскольку их налог рассчитывается с руды, а не со стоимости конечной продукции. И поэтому пришли именно к ним и нефтяникам, а не к золотодобытчикам».

🏁 Резюмируя

Или это тайна, покрытая мраком, или Эдуард подписал «клятву Гиппократа» :) Но нужно понимать, что ни один CEO или владелец бизнеса, никто в мире не знает, какие будут цены на золото. И как хороший пример этого — 2018 год, когда мы видели огромное количество SPO/IPO, а в 2019 году российский рынок продолжил расти. Поэтому можно спокойно относиться к таким выходам акционеров, у всех своя мотивация.

Алексей Климюк, @alfawealth

На прошлой неделе основной владелец Полиметалла продал 4% акций компании, причём продал с дисконтом в рынок.

🎙 Обсудил с управляющим Эдуардом Хариным, есть ли подтекст у этой сделки.

— Эд, что ты знаешь об этой сделке?

— Скорее всего, у акционера есть желание диверсифицировать риски от вложений в золото, поскольку цены 2000 долларов за унцию не было на рынке почти 10 лет. Также важным фактором может стать желание инвестировать в другие проекты, которых акционер пока не раскрыл. Возможно, мы увидим комментарий на эту тему, но пока ничего не было.

— Как считаешь, стоит ли копировать действия акционера?

— Я бы не стал копировать, поскольку причины продажи могут быть разными. Фундаментально в компании ничего не поменялось. Она остается намного дешевле Полюса, и поэтому, как мне кажется, логичнее покупать акции Полиметалла.

Сейчас нет драйвера в виде роста цен на золото, они остановились под 2000 и стоят. Я думаю, что, если сейчас цены уйдут под 2100, интерес к золоту опять вернётся с новой силой. А Полиметалл, кстати, в этом плане лучше Полюса, он становится более ликвидным, чем Полюс. Это хорошо как с точки зрения отношения инвесторов, так и с точки зрения включения в глобальные индексы. Ещё аргумент — большая часть проектов Полиметалла уже существует, а большая часть стоимости Полюса заложена в новых проектах 25-26 года, а при их реализации могут возникать риски.

— А не возможны ли изменения в налогообложении золотодобытчиков? не эти ли опасения заставили продать актив?

— Не думаю. Я видел статью, Андрей Белоусов планирует обсуждать НДПИ на золото, который будет меняться в зависимости от цен на золото. Но вообще золотодобытчики сейчас фактически платят 8%, золотодобывающие компании самые честные и послушные плательщики в этом плане. Меньше всего платит черная металлургия, поскольку их налог рассчитывается с руды, а не со стоимости конечной продукции. И поэтому пришли именно к ним и нефтяникам, а не к золотодобытчикам».

🏁 Резюмируя

Или это тайна, покрытая мраком, или Эдуард подписал «клятву Гиппократа» :) Но нужно понимать, что ни один CEO или владелец бизнеса, никто в мире не знает, какие будут цены на золото. И как хороший пример этого — 2018 год, когда мы видели огромное количество SPO/IPO, а в 2019 году российский рынок продолжил расти. Поэтому можно спокойно относиться к таким выходам акционеров, у всех своя мотивация.

Алексей Климюк, @alfawealth

{kind=link}

🇺🇸 Новая монетарная политика ФРС США

Короткий рассказ о том, как ловко монетарные власти США переобуваются в воздухе.

Фед (FED, Federal Reserve System) не так давно в ходе видеоконференции в Jackson Hole заявил, что теперь он будет придерживаться новой монетарной политики, не дав никаких разъяснений. На прошлой неделе он, наконец, что-то объяснил.

Я обсудил с управляющим fixed income деска Игорем Тараном и, надеюсь, верно считал все его сигналы. Давайте разбираться, что же Фед собирается делать дальше.

👇 Главное:

1️⃣ Фед теперь будет следить за средней инфляцией за некий период.

Как было раньше? Раньше рынок ожидал, что если инфляция в США выйдет выше 2%, то Фед будет задумываться о том, чтобы поднять ставки, ужесточить политику, особенно если 2-3 раза подряд инфляция выйдет за порог 2%, значит Фед точно ставку поднимет. Так ждали инвесторы, потому что Фед неоднократно говорил, что смотрит на инфляцию.

А как теперь? Теперь в новой монетарной политике ФЕД говорит — ребята, у нас много лет подряд инфляция была ниже 2%, а наша цель — это чтобы средняя инфляция за длинный период была 2% (да, именно средняя). Так вот, раз у нас много лет инфляция была ниже 2%, значит она может теперь какое-то время побыть выше 2%. И когда инфляция будет выходить за уровень 2%, то мы можем подождать, ничего страшного, потому что в среднем инфляция всё равно будет ниже 2%. И только когда мы увидим, что средняя инфляция за длинный период выходит ближе к 2%, тогда это будет поводом, чтобы ужесточить политику.

Вот только не ясно, о каком периоде времени для расчёта средней инфляции говорит Фед. Никаких разъяснений не дал, говорит лишь «medium-turn average inflation». Что в его понимании medium-turn — непонятно.

2️⃣ Фед будет следить за средней инфляцией только при нормализации уровня безработицы.

Нормальный уровень безработицы — это полная занятость (Full employment), он соответствует оптимальному выпуску в экономике и загрузке. Если уровень безработицы снижается ниже этого уровня, то начинается перегрев, и это может быть поводом для охлаждения экономики, то есть повышения ставок.

Так вот, Фед сказал, что его будет беспокоить уровень средней инфляции выше 2% только при достижении полной занятости. Как я понимаю, после COVID-19 экономика США очень далека от полной занятости, безработица всё ещё высокая. Получается, у нас есть в запасе время пока не снизится безработица, а потом ещё и инфляция может быть долгое время выше 2%, пока средняя не поднимется до 2%, шикарно.

3️⃣ Фед переложил ответственность за поддержку рынка на Правительство США, передал эстафету.

Мол, со стороны монетарной политики мы уже многое сделали, ставки ниже некуда, так что теперь ваш ход, используйте меры фискального стимулирования. Да, Фед ещё может сделать так называемый FED put, то есть поддержать рынок монетарными способами, но будет делать этот ход только хода Правительства.

ps. Как показали последние месяцы, правительства действительно могут быстро принимать агрессивные программы поддержки экономики, и это помогает рынку.

🏁 Резюмируя

Real money прочитали заявление Феда вполне однозначно: ставки в долларах останутся нулевыми минимум до 2023 года, а может и дольше.

Завтра вернусь. Расскажу о том, как новая политика Феда может отразиться на рынке, какие активы и почему будут чувствовать себя лучше, а какие — хуже.

Алексей Климюк, @alfawealth

Короткий рассказ о том, как ловко монетарные власти США переобуваются в воздухе.

Фед (FED, Federal Reserve System) не так давно в ходе видеоконференции в Jackson Hole заявил, что теперь он будет придерживаться новой монетарной политики, не дав никаких разъяснений. На прошлой неделе он, наконец, что-то объяснил.

Я обсудил с управляющим fixed income деска Игорем Тараном и, надеюсь, верно считал все его сигналы. Давайте разбираться, что же Фед собирается делать дальше.

👇 Главное:

1️⃣ Фед теперь будет следить за средней инфляцией за некий период.

Как было раньше? Раньше рынок ожидал, что если инфляция в США выйдет выше 2%, то Фед будет задумываться о том, чтобы поднять ставки, ужесточить политику, особенно если 2-3 раза подряд инфляция выйдет за порог 2%, значит Фед точно ставку поднимет. Так ждали инвесторы, потому что Фед неоднократно говорил, что смотрит на инфляцию.

А как теперь? Теперь в новой монетарной политике ФЕД говорит — ребята, у нас много лет подряд инфляция была ниже 2%, а наша цель — это чтобы средняя инфляция за длинный период была 2% (да, именно средняя). Так вот, раз у нас много лет инфляция была ниже 2%, значит она может теперь какое-то время побыть выше 2%. И когда инфляция будет выходить за уровень 2%, то мы можем подождать, ничего страшного, потому что в среднем инфляция всё равно будет ниже 2%. И только когда мы увидим, что средняя инфляция за длинный период выходит ближе к 2%, тогда это будет поводом, чтобы ужесточить политику.

Вот только не ясно, о каком периоде времени для расчёта средней инфляции говорит Фед. Никаких разъяснений не дал, говорит лишь «medium-turn average inflation». Что в его понимании medium-turn — непонятно.

2️⃣ Фед будет следить за средней инфляцией только при нормализации уровня безработицы.

Нормальный уровень безработицы — это полная занятость (Full employment), он соответствует оптимальному выпуску в экономике и загрузке. Если уровень безработицы снижается ниже этого уровня, то начинается перегрев, и это может быть поводом для охлаждения экономики, то есть повышения ставок.

Так вот, Фед сказал, что его будет беспокоить уровень средней инфляции выше 2% только при достижении полной занятости. Как я понимаю, после COVID-19 экономика США очень далека от полной занятости, безработица всё ещё высокая. Получается, у нас есть в запасе время пока не снизится безработица, а потом ещё и инфляция может быть долгое время выше 2%, пока средняя не поднимется до 2%, шикарно.

3️⃣ Фед переложил ответственность за поддержку рынка на Правительство США, передал эстафету.

Мол, со стороны монетарной политики мы уже многое сделали, ставки ниже некуда, так что теперь ваш ход, используйте меры фискального стимулирования. Да, Фед ещё может сделать так называемый FED put, то есть поддержать рынок монетарными способами, но будет делать этот ход только хода Правительства.

ps. Как показали последние месяцы, правительства действительно могут быстро принимать агрессивные программы поддержки экономики, и это помогает рынку.

🏁 Резюмируя

Real money прочитали заявление Феда вполне однозначно: ставки в долларах останутся нулевыми минимум до 2023 года, а может и дольше.

Завтра вернусь. Расскажу о том, как новая политика Феда может отразиться на рынке, какие активы и почему будут чувствовать себя лучше, а какие — хуже.

Алексей Климюк, @alfawealth

💵 Евробонды в новых условиях

Вчера писал об изменениях в монетарной политике ФРС, подробности которой стали известны недавно. Сегодня расскажу о том, что в связи с новой политикой ФРС ждёт наш бондовый деск и на что делает фокус.

Оговорюсь, что этот пост предназначен для небольшого числа людей, плотно следящих за fixed income, а также для клиентов, которые инвестируют в фонды и управляемые стратегии евробондов.

Небольшой дисклеймер. В этом канале я передаю собственное понимание слов моих коллег из Альфа-Капитал с исключительной отдачей, любовью к теме и заботой о читателях. Но я не согласовываю с коллегами тексты и вполне могу ошибаться в интерпретации и точной передаче тонких материй, но стараюсь этого не допускать.

Чего мы ждём от новой политики Феда:

1️⃣ Вырастет волатильность длинных бондов

Почему? Фед вербально передал ответственность за поддержку рынка Правительству. А так как инвесторы не ждут, что Правительство способно принимать быстрые и эффективные решения (в отличии от Феда), то будут более чувствительны к выходящим макроданным и новостям о положении дел в экономике. А значит, волатильность вырастет.

2️⃣ Короткие ставки будут низкими ещё долго

Сейчас доходность 5-летних трежерис 0,27%, а 7-летних 0,45%. На этом уровне ставки с высокой вероятностью будут оставаться в течение длительного периода времени.

3️⃣ Пуще прежнего упадёт волатильность коротких облигаций

Причина — пункт 2. Так что короткие high-grade бонды с высоким рейтингом и низким спредом продолжат приносить низкую доходность и останутся дорогими в терминах цен от номинала.

4️⃣ Вырастут отдельные категории евробондов

Евробонды с погашением до 5-7 лет с высокими кредитными спредами будут расти в цене за счёт сжатия кредитных спредов в отличие от high-grade бондов с низкими кредитными спредами. Кредитные спреды исторически сжимаются там, где снижается волатильность.

🏁 Резюмируя

Получается, в наших бондовых фондах и стратегиях управляющие будут концентрироваться на бондах международных корпораций с погашением через 5-7 лет (в отдельных случаях чуть больше или меньше). Будут покупать те, в которых всё ещё высокие кредитные спреды, чтобы поучаствовать в росте бумаг за счёт снижения этих спредов. Это база портфеля, то есть сегмент, в котором алоцирована основная доля портфеля. Длинные бумаги тоже будут (с погашением 10-15+ лет), потому что ребята рассчитывают на то, что высокие спреды таких бумаг послужат хеджем от роста волатильности длинных базовых ставок.

А что по high-grade бумагам?

Как я понимаю, длинные качественные бумаги (рейтинга А, например), будут у наших управляющих не в почёте, потому что:

➖ дорого и нет потенциала роста, потому что кредитные спреды чрезмерно низкие;

➖ низкая текущая доходность и доходность к погашению;

➖ высокая волатильность из-за отсутствия пресловутого FED put-а.

Если в марте после падения рынка управляющие делали бет на рост high-grade бумаг, рассчитывая на мгновенный отскок (и не прогадали), то теперь эта история себя изжила, взамен пришла иная стратегия — ещё вернусь к ней.

Алексей Климюк, @alfawealth

Вчера писал об изменениях в монетарной политике ФРС, подробности которой стали известны недавно. Сегодня расскажу о том, что в связи с новой политикой ФРС ждёт наш бондовый деск и на что делает фокус.

Оговорюсь, что этот пост предназначен для небольшого числа людей, плотно следящих за fixed income, а также для клиентов, которые инвестируют в фонды и управляемые стратегии евробондов.

Небольшой дисклеймер. В этом канале я передаю собственное понимание слов моих коллег из Альфа-Капитал с исключительной отдачей, любовью к теме и заботой о читателях. Но я не согласовываю с коллегами тексты и вполне могу ошибаться в интерпретации и точной передаче тонких материй, но стараюсь этого не допускать.

Чего мы ждём от новой политики Феда:

1️⃣ Вырастет волатильность длинных бондов

Почему? Фед вербально передал ответственность за поддержку рынка Правительству. А так как инвесторы не ждут, что Правительство способно принимать быстрые и эффективные решения (в отличии от Феда), то будут более чувствительны к выходящим макроданным и новостям о положении дел в экономике. А значит, волатильность вырастет.

2️⃣ Короткие ставки будут низкими ещё долго

Сейчас доходность 5-летних трежерис 0,27%, а 7-летних 0,45%. На этом уровне ставки с высокой вероятностью будут оставаться в течение длительного периода времени.

3️⃣ Пуще прежнего упадёт волатильность коротких облигаций

Причина — пункт 2. Так что короткие high-grade бонды с высоким рейтингом и низким спредом продолжат приносить низкую доходность и останутся дорогими в терминах цен от номинала.

4️⃣ Вырастут отдельные категории евробондов

Евробонды с погашением до 5-7 лет с высокими кредитными спредами будут расти в цене за счёт сжатия кредитных спредов в отличие от high-grade бондов с низкими кредитными спредами. Кредитные спреды исторически сжимаются там, где снижается волатильность.

🏁 Резюмируя

Получается, в наших бондовых фондах и стратегиях управляющие будут концентрироваться на бондах международных корпораций с погашением через 5-7 лет (в отдельных случаях чуть больше или меньше). Будут покупать те, в которых всё ещё высокие кредитные спреды, чтобы поучаствовать в росте бумаг за счёт снижения этих спредов. Это база портфеля, то есть сегмент, в котором алоцирована основная доля портфеля. Длинные бумаги тоже будут (с погашением 10-15+ лет), потому что ребята рассчитывают на то, что высокие спреды таких бумаг послужат хеджем от роста волатильности длинных базовых ставок.

А что по high-grade бумагам?

Как я понимаю, длинные качественные бумаги (рейтинга А, например), будут у наших управляющих не в почёте, потому что:

➖ дорого и нет потенциала роста, потому что кредитные спреды чрезмерно низкие;

➖ низкая текущая доходность и доходность к погашению;

➖ высокая волатильность из-за отсутствия пресловутого FED put-а.

Если в марте после падения рынка управляющие делали бет на рост high-grade бумаг, рассчитывая на мгновенный отскок (и не прогадали), то теперь эта история себя изжила, взамен пришла иная стратегия — ещё вернусь к ней.

Алексей Климюк, @alfawealth

Как работают Target-Date фонды (TDF)?

Недавно я упомянул TDF в теме про пенсионный план 401(k). Дело в том, что именно TDF чаще всего покупают американцы на свои 401(k). В ресёрче «How America Saves 2019» от Vanguard есть инфа, что выше 50% пенс.планов 401(k) заинвестированы целиком в TDF. Три четверти всех 401(k) инвестируют часть средств хотя бы в один TDF.

Разобрался, в чём дело, в чём причина популярности, кому подходит, кому нет. Текста получилось много, поэтому если времени мало, переходите к главным выводам в конце второго поста.

Target-Date Fund (TDF) — это паевый инвестиционный фонд (mutual fund), инвестиционная философия которого — прирост капитала к пенсии за счёт equity (акций), а на пенсии — жизнь на фиксированный доход за счёт fixed income (облигаций).

Объём рынка TDF

2005 год: AUM $70 млрд.

2010 год: AUM $340 млрд.

2015 год: AUM $763 млрд.

2019 год: AUM $1,40 трлн.

То есть AUM (Asset Under Management) растут в 2 раза каждые 5 лет.

ТОП-3 оператора TDF:

1️⃣ Vanguard, AUM $513 млрд,

2️⃣ Fidelity, AUM $267 млрд,

3️⃣ T. Rowe Price, AUM $162 млрд.

Как работают TDF

Допустим, я американец, мне 37 лет, я планирую выход на пенсию в 67 лет, то есть в 2050 году. Значит, выбираю TDF 2050 года от одной из управляющих компаний (основные в США: Vanguard, Fidelity, BlackRock, Charles Schwab).

Например, я выбрал Vanguard Target Retirement 2050 Fund.

Состав этого фонда сегодня

1️⃣ 55,3% фонда = ETF от Vanguard на акции компаний США. Всего 3 525 акций. ТОП-10 позиций = 25,2% активов фонда. ТОП-10: Apple, Microsoft, Amazon, Alphabet, Facebook, Berkshire Hathaway, Johnson & Johnson, Tesla, Visa, Procter & Gamble.

2️⃣ 35,6% фонда = ETF от Vanguard на акции компаний со всего мира. Всего 7 425 акций. ТОП-3 страны: Япония 16,7%, Китай 11,3%, Великобритания 9,1%. Разбивка по регионам: Emerging Markets 24,7%, Europe 39,4%, Pacific 28,2%, North America 6,5%, Middle East 0,3%, Other 0,9%.

3️⃣ 6,2% фонда = ETF от Vanguard на облигации компаний США.

4️⃣ 2,9% фонда = ETF от Vanguard на облигации компаний со всего мира.

В проспекте фонда написано, что он подходит тем, кто планирует выйти на пенсию в период с 2048 по 2052 год. С 2006 года фонд в среднем приносил чистыми 5,47% годовых в долларах.

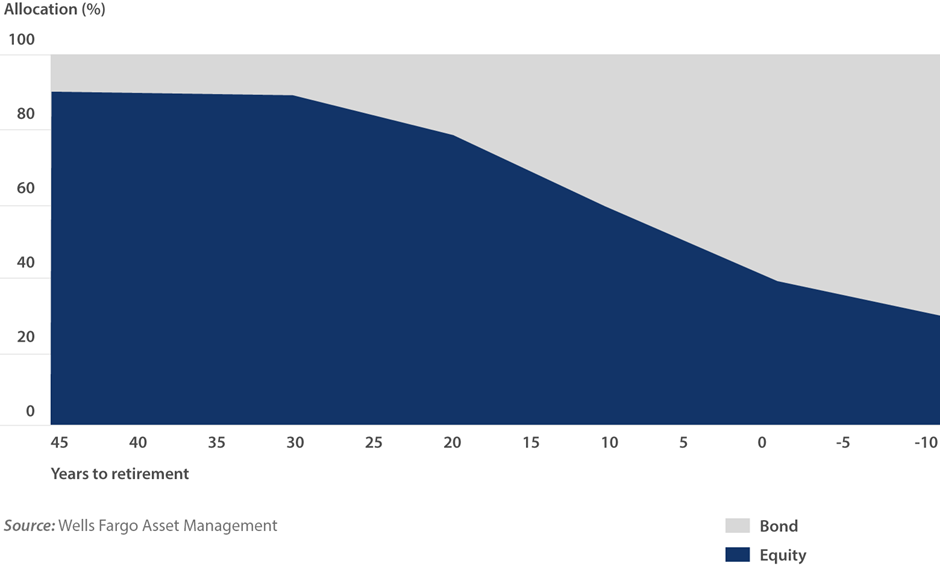

Принцип работы

1️⃣ Сегодня в фонде доля акций 90,9%, доля бондов (облигаций) 9,1%,

2️⃣ Каждый год доля акций в фонде будет сокращаться, доля облигаций — расти (как на картинке ниже).

3️⃣ К 2050 году в фонде будет 70-90% облигаций и 10-30% акций (точных цифр по этом фонду не нашёл).

4️⃣ После 2050 года доли акций и облигаций меняться не будут.

TDF vs. Индексные ETF

В сети наткнулся на несколько сравнений target-date фондов с ETF-ами. Эти сравнения пишут какие-то копирайтеры, не иначе. Они нелогичны и лишены смысла хотя бы потому, что target-date фонды сами инвестируют в ETF-ы. Это как сравнивать фонд с акциями, в которые этот фонд инвестирует. Людям платят за знаки с пробелами, они и рады стараться.

Комиссии

Приведу несколько примеров, чтобы показать примерную вилку в комиссиях TDF:

1️⃣ комиссия фонда Fidelity 2060 года (активно управляемый tdf) = 0,78%;

2️⃣ комиссия фонда T. Rowe Price 2060 года (тоже активный) = 0,75%;

3️⃣ самые низкие комиссии у пассивных TDF от Vanguard: комиссия в фонде 2060 года = 0,16%. При этом они инвестируют в свои же ультрадешёвые пассивные индексные ETF;

+ у одного провайдера могут быть и пассивно управляемые TDF, и активно управляемые. Например, у Schwab Target 2050 Index Fund (пассивный) комиссия 0,08%, а у Schwab Target 2050 Fund (активный) комиссия 0,73%;

4️⃣ комиссия target-date фондов всегда идёт «сверху» комиссий фондов, входящих в TDF.

Недавно я упомянул TDF в теме про пенсионный план 401(k). Дело в том, что именно TDF чаще всего покупают американцы на свои 401(k). В ресёрче «How America Saves 2019» от Vanguard есть инфа, что выше 50% пенс.планов 401(k) заинвестированы целиком в TDF. Три четверти всех 401(k) инвестируют часть средств хотя бы в один TDF.

Разобрался, в чём дело, в чём причина популярности, кому подходит, кому нет. Текста получилось много, поэтому если времени мало, переходите к главным выводам в конце второго поста.

Target-Date Fund (TDF) — это паевый инвестиционный фонд (mutual fund), инвестиционная философия которого — прирост капитала к пенсии за счёт equity (акций), а на пенсии — жизнь на фиксированный доход за счёт fixed income (облигаций).

Объём рынка TDF

2005 год: AUM $70 млрд.

2010 год: AUM $340 млрд.

2015 год: AUM $763 млрд.

2019 год: AUM $1,40 трлн.

То есть AUM (Asset Under Management) растут в 2 раза каждые 5 лет.

ТОП-3 оператора TDF:

1️⃣ Vanguard, AUM $513 млрд,

2️⃣ Fidelity, AUM $267 млрд,

3️⃣ T. Rowe Price, AUM $162 млрд.

Как работают TDF

Допустим, я американец, мне 37 лет, я планирую выход на пенсию в 67 лет, то есть в 2050 году. Значит, выбираю TDF 2050 года от одной из управляющих компаний (основные в США: Vanguard, Fidelity, BlackRock, Charles Schwab).

Например, я выбрал Vanguard Target Retirement 2050 Fund.

Состав этого фонда сегодня

1️⃣ 55,3% фонда = ETF от Vanguard на акции компаний США. Всего 3 525 акций. ТОП-10 позиций = 25,2% активов фонда. ТОП-10: Apple, Microsoft, Amazon, Alphabet, Facebook, Berkshire Hathaway, Johnson & Johnson, Tesla, Visa, Procter & Gamble.

2️⃣ 35,6% фонда = ETF от Vanguard на акции компаний со всего мира. Всего 7 425 акций. ТОП-3 страны: Япония 16,7%, Китай 11,3%, Великобритания 9,1%. Разбивка по регионам: Emerging Markets 24,7%, Europe 39,4%, Pacific 28,2%, North America 6,5%, Middle East 0,3%, Other 0,9%.

3️⃣ 6,2% фонда = ETF от Vanguard на облигации компаний США.

4️⃣ 2,9% фонда = ETF от Vanguard на облигации компаний со всего мира.

В проспекте фонда написано, что он подходит тем, кто планирует выйти на пенсию в период с 2048 по 2052 год. С 2006 года фонд в среднем приносил чистыми 5,47% годовых в долларах.

Принцип работы

1️⃣ Сегодня в фонде доля акций 90,9%, доля бондов (облигаций) 9,1%,

2️⃣ Каждый год доля акций в фонде будет сокращаться, доля облигаций — расти (как на картинке ниже).

3️⃣ К 2050 году в фонде будет 70-90% облигаций и 10-30% акций (точных цифр по этом фонду не нашёл).

4️⃣ После 2050 года доли акций и облигаций меняться не будут.

TDF vs. Индексные ETF

В сети наткнулся на несколько сравнений target-date фондов с ETF-ами. Эти сравнения пишут какие-то копирайтеры, не иначе. Они нелогичны и лишены смысла хотя бы потому, что target-date фонды сами инвестируют в ETF-ы. Это как сравнивать фонд с акциями, в которые этот фонд инвестирует. Людям платят за знаки с пробелами, они и рады стараться.

Комиссии

Приведу несколько примеров, чтобы показать примерную вилку в комиссиях TDF:

1️⃣ комиссия фонда Fidelity 2060 года (активно управляемый tdf) = 0,78%;

2️⃣ комиссия фонда T. Rowe Price 2060 года (тоже активный) = 0,75%;

3️⃣ самые низкие комиссии у пассивных TDF от Vanguard: комиссия в фонде 2060 года = 0,16%. При этом они инвестируют в свои же ультрадешёвые пассивные индексные ETF;

+ у одного провайдера могут быть и пассивно управляемые TDF, и активно управляемые. Например, у Schwab Target 2050 Index Fund (пассивный) комиссия 0,08%, а у Schwab Target 2050 Fund (активный) комиссия 0,73%;

4️⃣ комиссия target-date фондов всегда идёт «сверху» комиссий фондов, входящих в TDF.

{kind=link}

Как продают Target-date фонды в США?

1️⃣ Готовое решение для пенсии

Я могу сам баласировать портфель раз в год, это требует несколько часов в год. Либо я могу платить своему финансовому советнику, он будет делать это за меня. Либо я могу купить готовое решение — target-date фонд — балансировать его будет управляющая компания.

2️⃣ Для долгосрочных инвесторов

Target-Date фонды заточены на долгосрочные инвестиции. Например, сейчас у Vanguard самый длинный фонд Target Retirement 2065, то есть он будет ребалансироваться ещё 45 лет.

3️⃣ Дёшево

Комиссии target-date фондов обычно ниже, чем услуги финансового советника. Не уверен, что это всегда справедливо, но такой маркетинговый тезис встречал часто.

4️⃣ Трек-рекорд и публичность

Финансовые советники ведут нескольких клиентов одновременно, у каждого свой индивидуальный портфель, их результаты конфиденциальны. Напротив, результаты всех TDF публикуются на сайтах управляющих компаний.

5️⃣ Риск портфеля к пенсии снижается

Чем ближе целевая дата (например, 2050 год), тем ниже доля акций и выше доля облигаций в портфеле, то есть ниже процентный риск (риск снижения стоимости активов), но выше фиксированный купонный доход.

6️⃣ Подходит консервативным инвесторам

Диверсификация огромная. В России я пока не знаю людей, покупающих индексы широкого рынка с маркерами «World», «Global», «All Countries». В таких индексах обычно 3000+ наименований компаний. В ETF-ы именно на такие индексы инвестируют TDF. Большая диверсификация, рисков мало, доходность в прошлом небольшая, ожидаемая доходность тоже небольшая.

Мои главные выводы

1️⃣ Думаю, в США такие фонды пользуются большой популярностью на 401(k), потому что они удобны работодателям и пенсионной системе штатов. Объясню почему.

2️⃣ Любой HR с лёгкостью объяснит сотруднику принцип работы TDF в одном предложении: берёшь TDF с годом, когда планируешь выйти на пенсию, остальное за тебя сделают умные люди. Это стандарт, который предлагают всем по дефолту. Если работник отказывается от этих фондов по умолчанию, то компания вынуждена оплатить услуги фин.советника, который уже считает и думает.

3️⃣ Мало кто покупает эти фонды на обычные брокерские счета из-за двойных комиссий (за ETF внутри фонда + за саму оболочку). Зато на 401(k) потери от двойных комиссий в TDF с лихвой перекрываются мэтчем от работодателя и освобождением от налогов на рост капитала в случае с планом ROTH 401(k) — вот здесь подробнее рассказывал об этих фишках. Получается, благодаря особенностям пенсионной системы штатов, target-date фонды получают несколько дополнительных очков.

4️⃣ Это массовый продукт, его задача — работать нормально, средненько, с минимальными коррекциями. И он уверенно с этой задачей справляется. Если речь идёт о пенсионных деньгах, то ничего лучше портфеля с 10 тысячами позиций не изобрели, это факт. Управляемый масштабируемый продукт для пенсионных денег, шикарное изобретение американцев.

5️⃣ Кстати, эти фонды осенью прошлого года появились в Китае. Сейчас бум прихода американских управляющих компаний на китайский рынок, и они пришли с темой TDF в том числе. А в Китае не было добровольных пенсионных механизмов, и правительство КНР эту идею выкупило, начинают сейчас активно внедрять, я слышал, что там уже около ста таких фондов.

6️⃣ Это нормальный продукт для почитателей срединного пути. Для тех, кто не гонится за доходностями, не ведётся на дешевизну и прочий маркетинг. Для тех, кому нужно решить проблему с пенсией, этот продукт ОК, могу уверенно сказать. Среди блогеров США море несогласных (в основном, это независимые фин. советники), но у них своя правда.

7️⃣ Уж точно этот фонд сработает лучше, чем если молодой и горячий фин.советник (а с виду хороший парень с добрым сердцем) пройдёт практику скользящих средних и линий поддержки на вашем портфеле. Или если банковский менеджер, пользуясь лояльностью, предложит неэтичный продукт под видом аналога депозита. На старейшем американском рынке таких ребят почти не осталось, а у нас — стыдно говорить.

🔴 Внимание, вопрос!

Хотели бы вы увидеть target-date фонды в России?

Алексей Климюк, @alfawealth

1️⃣ Готовое решение для пенсии

Я могу сам баласировать портфель раз в год, это требует несколько часов в год. Либо я могу платить своему финансовому советнику, он будет делать это за меня. Либо я могу купить готовое решение — target-date фонд — балансировать его будет управляющая компания.

2️⃣ Для долгосрочных инвесторов

Target-Date фонды заточены на долгосрочные инвестиции. Например, сейчас у Vanguard самый длинный фонд Target Retirement 2065, то есть он будет ребалансироваться ещё 45 лет.

3️⃣ Дёшево

Комиссии target-date фондов обычно ниже, чем услуги финансового советника. Не уверен, что это всегда справедливо, но такой маркетинговый тезис встречал часто.

4️⃣ Трек-рекорд и публичность

Финансовые советники ведут нескольких клиентов одновременно, у каждого свой индивидуальный портфель, их результаты конфиденциальны. Напротив, результаты всех TDF публикуются на сайтах управляющих компаний.

5️⃣ Риск портфеля к пенсии снижается

Чем ближе целевая дата (например, 2050 год), тем ниже доля акций и выше доля облигаций в портфеле, то есть ниже процентный риск (риск снижения стоимости активов), но выше фиксированный купонный доход.

6️⃣ Подходит консервативным инвесторам

Диверсификация огромная. В России я пока не знаю людей, покупающих индексы широкого рынка с маркерами «World», «Global», «All Countries». В таких индексах обычно 3000+ наименований компаний. В ETF-ы именно на такие индексы инвестируют TDF. Большая диверсификация, рисков мало, доходность в прошлом небольшая, ожидаемая доходность тоже небольшая.

Мои главные выводы

1️⃣ Думаю, в США такие фонды пользуются большой популярностью на 401(k), потому что они удобны работодателям и пенсионной системе штатов. Объясню почему.

2️⃣ Любой HR с лёгкостью объяснит сотруднику принцип работы TDF в одном предложении: берёшь TDF с годом, когда планируешь выйти на пенсию, остальное за тебя сделают умные люди. Это стандарт, который предлагают всем по дефолту. Если работник отказывается от этих фондов по умолчанию, то компания вынуждена оплатить услуги фин.советника, который уже считает и думает.

3️⃣ Мало кто покупает эти фонды на обычные брокерские счета из-за двойных комиссий (за ETF внутри фонда + за саму оболочку). Зато на 401(k) потери от двойных комиссий в TDF с лихвой перекрываются мэтчем от работодателя и освобождением от налогов на рост капитала в случае с планом ROTH 401(k) — вот здесь подробнее рассказывал об этих фишках. Получается, благодаря особенностям пенсионной системы штатов, target-date фонды получают несколько дополнительных очков.

4️⃣ Это массовый продукт, его задача — работать нормально, средненько, с минимальными коррекциями. И он уверенно с этой задачей справляется. Если речь идёт о пенсионных деньгах, то ничего лучше портфеля с 10 тысячами позиций не изобрели, это факт. Управляемый масштабируемый продукт для пенсионных денег, шикарное изобретение американцев.

5️⃣ Кстати, эти фонды осенью прошлого года появились в Китае. Сейчас бум прихода американских управляющих компаний на китайский рынок, и они пришли с темой TDF в том числе. А в Китае не было добровольных пенсионных механизмов, и правительство КНР эту идею выкупило, начинают сейчас активно внедрять, я слышал, что там уже около ста таких фондов.

6️⃣ Это нормальный продукт для почитателей срединного пути. Для тех, кто не гонится за доходностями, не ведётся на дешевизну и прочий маркетинг. Для тех, кому нужно решить проблему с пенсией, этот продукт ОК, могу уверенно сказать. Среди блогеров США море несогласных (в основном, это независимые фин. советники), но у них своя правда.

7️⃣ Уж точно этот фонд сработает лучше, чем если молодой и горячий фин.советник (а с виду хороший парень с добрым сердцем) пройдёт практику скользящих средних и линий поддержки на вашем портфеле. Или если банковский менеджер, пользуясь лояльностью, предложит неэтичный продукт под видом аналога депозита. На старейшем американском рынке таких ребят почти не осталось, а у нас — стыдно говорить.

🔴 Внимание, вопрос!

Хотели бы вы увидеть target-date фонды в России?

Алексей Климюк, @alfawealth

🇯🇵 Как купить Японию?

Не так давно я изучал, как инвестируют японцы. Кажется, теперь пришло время разобраться, как нам самим инвестировать в Японию. Дело в том, что последнее время мне поступают разные сигналы от клиентов и коллег, что этим рынком стоит уже наконец поинтересоваться.

Начну с попсовой истории, уж простите. В конце лета стало известно, что холдинг Berkshire Hathaway Уоррена Баффета целый год покупал и, наконец, купил по 5% акций каждой из японских компаний формата «сого сёся»: Mitsubishi, Mitsui & Co, Sumitomo, Itochu и Marubeni. Сого сёся — это такие универсальные торговые компании, охватывающие все отрасли экономики. А эти 5 компаний — самые большие сого сёся в Японии.

Чем занимаются сого сёся, которые купил У.Баффет:

1️⃣ Mitsubishi Corp. — это кроме машиностроения ещё и производство продуктов питания, металлургия, энергетика, строительство, городская инфраструктура, транспортный лизинг, химическая промышленность.

2️⃣ Mitsui & Co Ltd. — это металлы, нефтегаз, автомобильная промышленность, электроэнергетика, инфраструктура, торговля, финансы, авиастроение, производство продуктов и химикатов.

3️⃣ Sumitomo Corp. — это автомобилестроение, электроника, коммуникации, промышленные материалы, металлургия.

4️⃣ Itochu Corp. — текстиль, химическая и лесная промышленность, энергетика, металлы, авиация, космонавтика, финансы, недвижимость, пищевая промышленность.

5️⃣ Marubeni — сельское хозяйство, одежда, недвижимость, химическая промышленность, нефть, СПГ, черные и цветные металлы, недвижимость, судостроение, автомобильная промышленность (в первую очередь Nissan).

Все компании входят в ведущий японский индекс Nikkei 225, сектор «Торговля». За все 5 стейков Баффет отдал $6,2 млрд из $145 млрд кеша, что у Berkshire было в кеше. Плюс у него опцион на увеличение доли с 5% до 9,9%. Как я понимаю, он бы сразу купил больше, но не получил разрешения от японского регулятора.

Интересный факт — холдинг Berkshire Hathaway ещё в сентябре прошлого года разместила бонды в японских йенах . Это были 6 выпусков с погашением от 5 до 30 лет общим объемом 430 млрд йен (на тот момент $5,93 млрд, то есть почти на сумму покупки акций. Совпадение? Не думаю).

Зачем Баффет это делает? Зачем покупает активы в стране со стагнирующей экономикой и стареющим населением? Он же всегда пропагандирует фокусироваться на инвестициях в США, а тут на тебе.

👇 продолжение

Не так давно я изучал, как инвестируют японцы. Кажется, теперь пришло время разобраться, как нам самим инвестировать в Японию. Дело в том, что последнее время мне поступают разные сигналы от клиентов и коллег, что этим рынком стоит уже наконец поинтересоваться.

Начну с попсовой истории, уж простите. В конце лета стало известно, что холдинг Berkshire Hathaway Уоррена Баффета целый год покупал и, наконец, купил по 5% акций каждой из японских компаний формата «сого сёся»: Mitsubishi, Mitsui & Co, Sumitomo, Itochu и Marubeni. Сого сёся — это такие универсальные торговые компании, охватывающие все отрасли экономики. А эти 5 компаний — самые большие сого сёся в Японии.

Чем занимаются сого сёся, которые купил У.Баффет:

1️⃣ Mitsubishi Corp. — это кроме машиностроения ещё и производство продуктов питания, металлургия, энергетика, строительство, городская инфраструктура, транспортный лизинг, химическая промышленность.

2️⃣ Mitsui & Co Ltd. — это металлы, нефтегаз, автомобильная промышленность, электроэнергетика, инфраструктура, торговля, финансы, авиастроение, производство продуктов и химикатов.

3️⃣ Sumitomo Corp. — это автомобилестроение, электроника, коммуникации, промышленные материалы, металлургия.

4️⃣ Itochu Corp. — текстиль, химическая и лесная промышленность, энергетика, металлы, авиация, космонавтика, финансы, недвижимость, пищевая промышленность.

5️⃣ Marubeni — сельское хозяйство, одежда, недвижимость, химическая промышленность, нефть, СПГ, черные и цветные металлы, недвижимость, судостроение, автомобильная промышленность (в первую очередь Nissan).

Все компании входят в ведущий японский индекс Nikkei 225, сектор «Торговля». За все 5 стейков Баффет отдал $6,2 млрд из $145 млрд кеша, что у Berkshire было в кеше. Плюс у него опцион на увеличение доли с 5% до 9,9%. Как я понимаю, он бы сразу купил больше, но не получил разрешения от японского регулятора.

Интересный факт — холдинг Berkshire Hathaway ещё в сентябре прошлого года разместила бонды в японских йенах . Это были 6 выпусков с погашением от 5 до 30 лет общим объемом 430 млрд йен (на тот момент $5,93 млрд, то есть почти на сумму покупки акций. Совпадение? Не думаю).

Зачем Баффет это делает? Зачем покупает активы в стране со стагнирующей экономикой и стареющим населением? Он же всегда пропагандирует фокусироваться на инвестициях в США, а тут на тебе.

👇 продолжение

👍1

Вот все объяснения, которые я встретил:

1️⃣ Баффет больше не считает американскую экономику неуязвимой (популизм журналистов) и стремится диверсифицировать капитал по миру (а это разумная стратегия).

2️⃣ В сделке заложен расчёт на экспортную составляющую компаний сого сёся, то есть ставка на рост мирового ВВП. Все 5 компаний традиционно имеют представительства и интересы по всему миру, Баффет увидел в них индустриальных FAANGов.

3️⃣ Баффет купил эти компании как недооцененные. У 3 из 5 домов PE Ratio 8-9, что очень дешёво.

4️⃣ Баффет вложился в газ, так как он вырос на 40% за последние несколько месяцев. Версия как будто за уши притянута, и, скорей всего, возникла как связка приобретения Dominion Energy и наличия СПГ активов у японских компаний. Если бы Berkshire ставил целью наращивать долю СПГ, то скорее нашел бы недооцененные газовые компании (тот же Газпром), а не сого сёсе, в которых газовых активов кот наплакал.

5️⃣ Это диверсификация Бёркшир по валютам, стал меньше верить в доллар.

6️⃣ Добавлю версию от себя. Ты просто берёшь почти бесплатные йены на десятки лет, а размещаешь их в акции в той же стране. Может Баффет рассчитывает на рост ставок и разгон инфляции в Японии? Если так, то его бонды упадут в цене (то есть их можно будет выкупить дешевле с рынка потом), а акции сого сёся вырастут минимум на инфляцию.

7️⃣ Компании сого сёся — это главные владельцы венчурного капитала в Японии. Их задача — искать хорошие сделки. Беркшир, по сути, купил главный фильтр инноваций и стартапов в Японии.

8️⃣ Геостратегический апсайд. Акции сого сёся могут стать бенефициарами от взаимного ослабления США и Китая.

9️⃣ Капитализация 5 сого сёся в среднем, составляет 79% от их балансовой (ликвидационной) стоимости. То есть если продать всё, что находится на балансе этих компаний, мы получим сумму, большую, чем их суммарная стоимость на рынке.

Как вы можете купить японские акции?

❌ Если вы неквал — никак. На СПб бирже есть китайские компании и несколько корейских, но нет ни одной японской. C 2013 года можно было купить ETF от Finex на японский рынок, но в феврале этого года его закрыли. Получается, неквал не может купить ни фонды на Японию, ни отдельные акции.

✔️ Если вы квал, то можете:

1️⃣ Купить расписки в USD

Расписки японских компаний на американских биржах. Например, все 5 домов Баффета имеют расписки в долларах в США за доллары: Mitsubishi Corp. (MSBHF), Mitsui & Co. (MITSY), Sumitomo Corp. (SSUMY), Itochu Corp. (ITOCY), Marubeni Corp. (MARUY). Всего же на NYSE и NASDAQ торгуется 13 японских компаний. Ещё 318 расписок можно купить на внебиржевом рынке (у нас в АК доступ есть, если вы квалифицированный инвестор и имеете статус Alfa Capital Wealth).

2️⃣ Купить акции в JPY (в японских йенах)

Некоторые УК и брокеры дают доступ к японским биржам, например CHI-X Japan (CHIXJ) http://jp.chi-x.com/ или JAPANNEXT http://en.japannext.co.jp/, которые торгуют десятками японских фондов и сотнями акций. За йены. То есть сначала нужно купить йены, потом купить акции.

3️⃣ Купить японские индексы в USD

Если же хотите купить Японию «целиком», то я подготовил небольшой список крупнейших по капитализации фондов:

1). iShares MSCI Japan ETF, тикер EWJ, AUM $9,99B, расходы 0,49%;

2). JPMorgan BetaBuilders Japan ETF, тикер BBJP, AUM $5,18B, расходы 0,19%;

3). WisdomTree Japan Hedged Equity Fund, тикер DXJ, AUM $1,58B, расходы 0,48%.

У ребят из нашего ETF-деска есть свои топ-пики (даже дивидендные японские истории), но я не буду их раскрывать, они только для наших квал. клиентов (запрашивайте у своих инвестконсультантов, они расскажут).

Ну, по вершкам прошёлся, дальше копну в Японию глубже, поговорю с нашими спецами по макре и управляющими, вернусь на следующей неделе с этим. Мне кажется, рынок Японии ещё не у всех на слуху, но скоро о нём многие заговорят.

Друзья, это не инвестиционная рекомендация, обязательно читайте дисклеймер: https://t.me/alfawealth/527

🔴 Внимание, вопрос!

Как вам затея Баффета с Японией?

Алексей Климюк, @alfawealth

1️⃣ Баффет больше не считает американскую экономику неуязвимой (популизм журналистов) и стремится диверсифицировать капитал по миру (а это разумная стратегия).

2️⃣ В сделке заложен расчёт на экспортную составляющую компаний сого сёся, то есть ставка на рост мирового ВВП. Все 5 компаний традиционно имеют представительства и интересы по всему миру, Баффет увидел в них индустриальных FAANGов.

3️⃣ Баффет купил эти компании как недооцененные. У 3 из 5 домов PE Ratio 8-9, что очень дешёво.

4️⃣ Баффет вложился в газ, так как он вырос на 40% за последние несколько месяцев. Версия как будто за уши притянута, и, скорей всего, возникла как связка приобретения Dominion Energy и наличия СПГ активов у японских компаний. Если бы Berkshire ставил целью наращивать долю СПГ, то скорее нашел бы недооцененные газовые компании (тот же Газпром), а не сого сёсе, в которых газовых активов кот наплакал.

5️⃣ Это диверсификация Бёркшир по валютам, стал меньше верить в доллар.

6️⃣ Добавлю версию от себя. Ты просто берёшь почти бесплатные йены на десятки лет, а размещаешь их в акции в той же стране. Может Баффет рассчитывает на рост ставок и разгон инфляции в Японии? Если так, то его бонды упадут в цене (то есть их можно будет выкупить дешевле с рынка потом), а акции сого сёся вырастут минимум на инфляцию.

7️⃣ Компании сого сёся — это главные владельцы венчурного капитала в Японии. Их задача — искать хорошие сделки. Беркшир, по сути, купил главный фильтр инноваций и стартапов в Японии.

8️⃣ Геостратегический апсайд. Акции сого сёся могут стать бенефициарами от взаимного ослабления США и Китая.

9️⃣ Капитализация 5 сого сёся в среднем, составляет 79% от их балансовой (ликвидационной) стоимости. То есть если продать всё, что находится на балансе этих компаний, мы получим сумму, большую, чем их суммарная стоимость на рынке.

Как вы можете купить японские акции?

❌ Если вы неквал — никак. На СПб бирже есть китайские компании и несколько корейских, но нет ни одной японской. C 2013 года можно было купить ETF от Finex на японский рынок, но в феврале этого года его закрыли. Получается, неквал не может купить ни фонды на Японию, ни отдельные акции.

✔️ Если вы квал, то можете:

1️⃣ Купить расписки в USD

Расписки японских компаний на американских биржах. Например, все 5 домов Баффета имеют расписки в долларах в США за доллары: Mitsubishi Corp. (MSBHF), Mitsui & Co. (MITSY), Sumitomo Corp. (SSUMY), Itochu Corp. (ITOCY), Marubeni Corp. (MARUY). Всего же на NYSE и NASDAQ торгуется 13 японских компаний. Ещё 318 расписок можно купить на внебиржевом рынке (у нас в АК доступ есть, если вы квалифицированный инвестор и имеете статус Alfa Capital Wealth).

2️⃣ Купить акции в JPY (в японских йенах)

Некоторые УК и брокеры дают доступ к японским биржам, например CHI-X Japan (CHIXJ) http://jp.chi-x.com/ или JAPANNEXT http://en.japannext.co.jp/, которые торгуют десятками японских фондов и сотнями акций. За йены. То есть сначала нужно купить йены, потом купить акции.

3️⃣ Купить японские индексы в USD

Если же хотите купить Японию «целиком», то я подготовил небольшой список крупнейших по капитализации фондов:

1). iShares MSCI Japan ETF, тикер EWJ, AUM $9,99B, расходы 0,49%;

2). JPMorgan BetaBuilders Japan ETF, тикер BBJP, AUM $5,18B, расходы 0,19%;

3). WisdomTree Japan Hedged Equity Fund, тикер DXJ, AUM $1,58B, расходы 0,48%.

У ребят из нашего ETF-деска есть свои топ-пики (даже дивидендные японские истории), но я не буду их раскрывать, они только для наших квал. клиентов (запрашивайте у своих инвестконсультантов, они расскажут).

Ну, по вершкам прошёлся, дальше копну в Японию глубже, поговорю с нашими спецами по макре и управляющими, вернусь на следующей неделе с этим. Мне кажется, рынок Японии ещё не у всех на слуху, но скоро о нём многие заговорят.

Друзья, это не инвестиционная рекомендация, обязательно читайте дисклеймер: https://t.me/alfawealth/527

🔴 Внимание, вопрос!

Как вам затея Баффета с Японией?

Алексей Климюк, @alfawealth

🎰 ETF с плечом x2, x3

Недавно я писал об обратных ETF (которые позволяют зашортить индекс) и сделал особенный акцент на потенциальных рисках таких инструментов. Пост лежит здесь: https://t.me/alfawealth/632

Зачем делаю акцент на рисках? Нужно же соблюдать баланс. Обычное явление: когда рекламируют высокодоходные инструменты, то используют завлекающий маркетинг (зелёные двузначные числа, восходящие графики, потенциал роста и т.д.), но почти ничего про риски и потерю денег. В дисклеймерах тоже не встретишь конкретики и иллюстраций.

На днях получил письмо про риски плечевых ETF от Владимира Брагина, моего коллеги. Мощное письмо. Если знакомы с плечевыми ETF, крайне рекомендую взглянуть, такого в сети не найдёшь, ссылка ниже, а я напишу основное из письма.

Вот главные выводы:

1️⃣ в ETF с плечом убыточно сидеть вдолгую. Это объясняется внутренней эрозией инструмента, то есть его постепенным разложением со временем (суть явления в тексте).

2️⃣ Покупка ETF с плечом имеет смысл только при очень коротком сроке удержания позиции.

3️⃣ Особо опасны ETF на активы с высокой волатильностью: VIX, сырьевые товары, отраслевые индексы. Рост волатильности в 2 раза приводит к росту скорости разложения ETF в 4 раза.

📎 Полный текст письма: https://zen.yandex.ru/media/alfawealth/etf-s-plechom--zlo-5f74abbb28bb441afdc7d422

Алексей Климюк, @alfawealth

Недавно я писал об обратных ETF (которые позволяют зашортить индекс) и сделал особенный акцент на потенциальных рисках таких инструментов. Пост лежит здесь: https://t.me/alfawealth/632

Зачем делаю акцент на рисках? Нужно же соблюдать баланс. Обычное явление: когда рекламируют высокодоходные инструменты, то используют завлекающий маркетинг (зелёные двузначные числа, восходящие графики, потенциал роста и т.д.), но почти ничего про риски и потерю денег. В дисклеймерах тоже не встретишь конкретики и иллюстраций.

На днях получил письмо про риски плечевых ETF от Владимира Брагина, моего коллеги. Мощное письмо. Если знакомы с плечевыми ETF, крайне рекомендую взглянуть, такого в сети не найдёшь, ссылка ниже, а я напишу основное из письма.

Вот главные выводы:

1️⃣ в ETF с плечом убыточно сидеть вдолгую. Это объясняется внутренней эрозией инструмента, то есть его постепенным разложением со временем (суть явления в тексте).

2️⃣ Покупка ETF с плечом имеет смысл только при очень коротком сроке удержания позиции.

3️⃣ Особо опасны ETF на активы с высокой волатильностью: VIX, сырьевые товары, отраслевые индексы. Рост волатильности в 2 раза приводит к росту скорости разложения ETF в 4 раза.

📎 Полный текст письма: https://zen.yandex.ru/media/alfawealth/etf-s-plechom--zlo-5f74abbb28bb441afdc7d422

Алексей Климюк, @alfawealth

Яндекс Дзен

ETF с плечом — зло

Плечевые ETF – предельно токсичный класс активов. Особенно если они долго висят в портфеле. Объясню, почему.

🕓 Что я буду делать через 10 минут? Хотите узнать?

Ровно через 10 минут я буду смотреть выступление Ирины Кривошеевой, одного из лучших генеральных директоров в финансовой сфере.

Ирина будет рассказывать о бизнесе и инвестициях в 2020 году. Актуально, правда?

Присоединяйтесь и смотрите вместе со мной:

https://youtu.be/tOaO6Bu9CkI

Алексей Климюк, @alfawealth

Ровно через 10 минут я буду смотреть выступление Ирины Кривошеевой, одного из лучших генеральных директоров в финансовой сфере.

Ирина будет рассказывать о бизнесе и инвестициях в 2020 году. Актуально, правда?

Присоединяйтесь и смотрите вместе со мной:

https://youtu.be/tOaO6Bu9CkI

Алексей Климюк, @alfawealth

YouTube

#MOEX_hometalks Альфа-Капитал

MOEX_hometalks - серия онлайн-встреч, в рамках которой представители Московской биржи приглашают первых лиц компаний и ключевых экспертов, чтобы обсудить ведение бизнеса в меняющихся условиях, а также новые возможности для российской экономики и частных инвесторов.…

⚡️Новости по «Арендному потоку»

Утром поговорил с лидером проекта «Арендный поток» по главным волнующим вас темам: когда мы купим оставшиеся «Пятёрочки» в первый фонд, когда выплатим первый доход, сколько собрали во второй и т.д.

И уже опубликовал ответы на все вопросы: https://t.me/street_retail/172

Заходите, читайте, задавайте вопросы.

Алексей Климюк, @alfawealth

Утром поговорил с лидером проекта «Арендный поток» по главным волнующим вас темам: когда мы купим оставшиеся «Пятёрочки» в первый фонд, когда выплатим первый доход, сколько собрали во второй и т.д.

И уже опубликовал ответы на все вопросы: https://t.me/street_retail/172

Заходите, читайте, задавайте вопросы.

Алексей Климюк, @alfawealth

💔 Что с рублём?

На днях получил обзор по рублю от Володи Брагина, он у нас главный по макре. Обзор как всегда огромный, поэтому вот главные тезисы (сохранил стиль автора). Если хотите подробнее, внизу ссылка на полный текст.

Причины слабости рубля:

1️⃣ Усложнение отношений с западом, угроза санкций.

2️⃣ Отложенный спрос привёл к росту спроса на иностранную валюту из-за роста импорта и зарубежных поездок.

3️⃣ Исчерпание потенциала снижения ключевой ставки ЦБ РФ привело к снижению привлекательности ОФЗ для иностранных инвесторов.

4️⃣ Ослабление валют других развивающихся стран, распространившееся и на рубль.

Что дальше?

1️⃣ Причины ослабления рубля носят временный характер, поэтому в обозримой перспективе мы [аналитически деск Альфа-Капитал] ожидаем укрепления рубля.

2️⃣ Угадать точно, когда будет разворот почти невозможно, но судя по активности ЦБ РФ, текущий курс рубля уже привлекает его внимание, а рекомендации инвестбанков говорят о том, что начинает меняться и отношение к нему крупных инвесторов.

3️⃣ Источником риска для рубля, который может сохраняться в течение длительного времени является ситуация на развивающихся рынках. Если этим странам придется снова вводить жесткие ограничения, то, с учетом уже понесенных экономиками потерь, это может привести к усилению оттока инвесторов с развивающихся рынков. В этом случае рублю, как одной из валют ЕМ, будет крайне сложно избежать ослабления вне зависимости от состояния экономики РФ и госфинансов.

4️⃣ Евро, скорее всего, будет оставаться дорогим по отношению к рублю.

Ссылка на полный текст обзора: https://zen.yandex.ru/media/alfawealth/chetyre-udara-po-rubliu-5f7b66bf48a2900c43f730ab

❗️Обратите внимание, в обзоре есть хорошие графики, их редко где встретишь в актуальном виде, в них много пользы. Это статистика в удобочитаемой оболочке, суть волшебство. Так, если смотреть на них долго и внимательно, есть риск сделать свои выводы, а потом сверить с тем, что говорит Брагин. Так что рекомендую рискнуть.

Алексей Климюк, @alfawealth

На днях получил обзор по рублю от Володи Брагина, он у нас главный по макре. Обзор как всегда огромный, поэтому вот главные тезисы (сохранил стиль автора). Если хотите подробнее, внизу ссылка на полный текст.

Причины слабости рубля:

1️⃣ Усложнение отношений с западом, угроза санкций.

2️⃣ Отложенный спрос привёл к росту спроса на иностранную валюту из-за роста импорта и зарубежных поездок.

3️⃣ Исчерпание потенциала снижения ключевой ставки ЦБ РФ привело к снижению привлекательности ОФЗ для иностранных инвесторов.

4️⃣ Ослабление валют других развивающихся стран, распространившееся и на рубль.

Что дальше?

1️⃣ Причины ослабления рубля носят временный характер, поэтому в обозримой перспективе мы [аналитически деск Альфа-Капитал] ожидаем укрепления рубля.

2️⃣ Угадать точно, когда будет разворот почти невозможно, но судя по активности ЦБ РФ, текущий курс рубля уже привлекает его внимание, а рекомендации инвестбанков говорят о том, что начинает меняться и отношение к нему крупных инвесторов.

3️⃣ Источником риска для рубля, который может сохраняться в течение длительного времени является ситуация на развивающихся рынках. Если этим странам придется снова вводить жесткие ограничения, то, с учетом уже понесенных экономиками потерь, это может привести к усилению оттока инвесторов с развивающихся рынков. В этом случае рублю, как одной из валют ЕМ, будет крайне сложно избежать ослабления вне зависимости от состояния экономики РФ и госфинансов.

4️⃣ Евро, скорее всего, будет оставаться дорогим по отношению к рублю.

Ссылка на полный текст обзора: https://zen.yandex.ru/media/alfawealth/chetyre-udara-po-rubliu-5f7b66bf48a2900c43f730ab

❗️Обратите внимание, в обзоре есть хорошие графики, их редко где встретишь в актуальном виде, в них много пользы. Это статистика в удобочитаемой оболочке, суть волшебство. Так, если смотреть на них долго и внимательно, есть риск сделать свои выводы, а потом сверить с тем, что говорит Брагин. Так что рекомендую рискнуть.

Алексей Климюк, @alfawealth

Яндекс Дзен

Четыре удара по рублю

Рубль оказался под ударом сразу с нескольких сторон, в результате чего его курс отклонился от фундаментально обоснованных уровней, хотя сами эти уровни, на наш взгляд, если и изменились, то не очень значительно.

🔴 Структурные продукты (ноты)

Прямо сейчас смотрю конференцию НАУФОР про структурные продукты и подумал о недостатке инфы о нотах. Объясню, что имею ввиду.

Объём рынка нот

Данила Панин из Альфа-Капитал оценивает рынок структурных нот в $4 млрд без учёта локальных выпусков, торгующихся на Московской бирже. Артём Мартиросов из ВТБ оценивает рынок в $5 млрд. Эдвард Голосов из БКС — в 200-300 млрд руб.

В общем, показания примерно сходятся. Объёмы огромные.

Дисбаланс информации

Получается, в структурные ноты инвестируют многие. А инфы о нотах в телеге и в интернете очень мало. Есть отдельные статьи о нотах, кто-то их продвигает, кто-то наоборот злобно поносит, у всех своя позиция. Нашёл и вполне сбалансированные объективные статьи, но, к сожалению, они теряются среди остального барахла.

Почему инфы мало?

Потому что 90% структурных нот не торгуются на Московской бирже, то есть доступны к покупке только квалифицированным инвесторам (квалам). И (важно!) инфу о таких нотах могут получать тоже только только квалы. Это значит, что ни один профессиональный участник рынка (УК, брокер, Банк) не может публично рассказывать о нотах, которые не торгуются на Московской Бирже. А если попробует, то рискует своей лицензией, это грубейшее нарушение.

Поэтому вся инфа в интернете либо от анонимов, либо от независимых инвестиционных консультантов, потому что они не рискуют лицензией.

А про что рассказывать?

Тем куча. Ноты — это самый сложный продукт. Мало инвесторов, которые вообще понимают, что они покупают. Куча миссейлов из-за этого, обманутых ожиданий.

Темы для обсуждений:

1. Какие ноты бывают,

2. Структуры, барьеры, типы опционов,

3. Какие риски,

4. Какая реальная доходность,

5. Тренды в структурных продуктах, нововведения,

6. Изменения законодательства,

7. Где и как покупать, через кото торговать, где дешевле, где дороже,

8. Как выбрать базовые активы в нотах.

и многие другие.

Так что я в раздумьях, не создать ли канал о структурных продуктах для квалифицированных инвесторов (таких ещё нет, я проверял).

‼️ Прошу вас пройти опрос ниже

Алексей Климюк, @alfawealth

#Структурные_продукты