Разбор евробонда BRASKEM 2041

Валюта: USD

Купон: 7,125%

Цена: 107%

Доходность (YTM): 6,5%

Страна: Бразилия 🇧🇷

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: –/BBB–/BBB–

Braskem — крупнейшая в Латинской Америке интегрированная нефтехимическая компания, занимающаяся производством олефинов и их производных. Компания имеет производства в Южной Америке, США, Европе и Азии. Компания является лидером по производству термопластиков в Северной и Южной Америке, а также лидером по производству полипропилена в США и полиэтилена в Мексике.

Контекст

С каждым днем уменьшается число еврооблигаций инвестиционной категории (особенно не связанные с добычей нефти), доходность по которым превышала бы 6% по длинным облигациям и 5% по 7-10 летним выпускам. Облигации Braskem отвечают данным требованиям и, на наш взгляд, могут показать заметный прирост стоимости до конца года. Так, потенциал роста евробонда Braskem 41 превышает 15 п.п. в случае ожидаемого нами восстановления выпуска к февральским уровням.

Структура доходов

На сегмент первичных олефинов (этилен и пропилен) приходится 45% выручки, при этом 80% — на рынке Бразилии. На продукты более глубокой переработки первичного сырья приходится 33% продаж, из которых более 90% продается на домашнем рынке. Около 5% продаж приходится на различные сорта пластика и PVC. Еще 5% — выручка от перепродаж сырья (нафты и природного газа) из собственных хранилищ.

Финансовые показатели

Капитализация компании $4,4 млрд, выручка за 2019 г. $13,3 млрд, EBITDA $1,8 млрд.

Структура акционеров

38% акций (и 50,1% голосующих) принадлежит одной из крупнейших в Латинской Америке финансово-промышленных групп Oderbrecht. 36% (47% голосующих) акций — бразильскому нефтяному гиганту Petrobras.

📈 Вот почему инвестируем:

+ Маржинальность бизнеса вырастет во 2Q20. Цены на основную продукцию (этилен и пропилен) снизились на 20-25%, а на сырье (нафта) — на 40-50%, что заметно компенсируют выпадающие доходы от снижения объема продаж. Маржинальность производства пропилена уже выросла на 60% в 1Q20 по сравнению с 4Q19.

+ Хорошая ликвидность. На 1Q20 на счетах компании более $2,5 млрд, краткосрочный долг всего $767 млн.

+ Хорошая устойчивость к кризису. Продажи в 1Q20 снизились, но ожидается ускоренное восстановление спроса во 2Q20. Компания заявляет, что восстановление спроса на продукцию идёт заметно быстрее первоначальных ожиданий. В данный момент спрос в Европе всего на 10% ниже аналогичных уровней прошлого года.

+ Большая часть долга длинная, основная часть долга начинает погашаться с 2028 г.

+ Компания нацелена на снижение долговой нагрузки. Целевой ЧД/EBITDA — 2,5x.

+ Компания сохраняет рейтинги инвестиционной категории (–/BBB–/BBB–). Рейтинги компании заметно выше кредитного рейтинга Бразилии (Ba2/BB–/BB–) и крупнейшей компании страны Petrobras (Ba2/BB–/BB–), что говорит о высоком кредитном качестве компании с точки зрения комплексной оценки качества рейтинговыми агентствами.

📉 Какие риски видим:

– Высокая долговая нагрузка. Но по мере восстановления объемов продаж и проявления эффекта низкой себестоимости долговая нагрузка будет снижаться. ЧД/EBITDA за 2019г. – 4,6x.

– Низкая географическая диверсификация. Более 80% продаж приходится на домашний рынок.

– Угроза усиления конкуренции, особенно со стороны крупных нефтяных компаний, значительно увеличивших в последние годы инвестиции в downstream сегмент.

📎 Бонусы:

1. Презентация с конференц-колла Braskem с инвесторами от 3 июня 2020 г.

2. Отчёт Braskem 1Q20

#разборбумаги

Валюта: USD

Купон: 7,125%

Цена: 107%

Доходность (YTM): 6,5%

Страна: Бразилия 🇧🇷

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: –/BBB–/BBB–

Braskem — крупнейшая в Латинской Америке интегрированная нефтехимическая компания, занимающаяся производством олефинов и их производных. Компания имеет производства в Южной Америке, США, Европе и Азии. Компания является лидером по производству термопластиков в Северной и Южной Америке, а также лидером по производству полипропилена в США и полиэтилена в Мексике.

Контекст

С каждым днем уменьшается число еврооблигаций инвестиционной категории (особенно не связанные с добычей нефти), доходность по которым превышала бы 6% по длинным облигациям и 5% по 7-10 летним выпускам. Облигации Braskem отвечают данным требованиям и, на наш взгляд, могут показать заметный прирост стоимости до конца года. Так, потенциал роста евробонда Braskem 41 превышает 15 п.п. в случае ожидаемого нами восстановления выпуска к февральским уровням.

Структура доходов

На сегмент первичных олефинов (этилен и пропилен) приходится 45% выручки, при этом 80% — на рынке Бразилии. На продукты более глубокой переработки первичного сырья приходится 33% продаж, из которых более 90% продается на домашнем рынке. Около 5% продаж приходится на различные сорта пластика и PVC. Еще 5% — выручка от перепродаж сырья (нафты и природного газа) из собственных хранилищ.

Финансовые показатели

Капитализация компании $4,4 млрд, выручка за 2019 г. $13,3 млрд, EBITDA $1,8 млрд.

Структура акционеров

38% акций (и 50,1% голосующих) принадлежит одной из крупнейших в Латинской Америке финансово-промышленных групп Oderbrecht. 36% (47% голосующих) акций — бразильскому нефтяному гиганту Petrobras.

📈 Вот почему инвестируем:

+ Маржинальность бизнеса вырастет во 2Q20. Цены на основную продукцию (этилен и пропилен) снизились на 20-25%, а на сырье (нафта) — на 40-50%, что заметно компенсируют выпадающие доходы от снижения объема продаж. Маржинальность производства пропилена уже выросла на 60% в 1Q20 по сравнению с 4Q19.

+ Хорошая ликвидность. На 1Q20 на счетах компании более $2,5 млрд, краткосрочный долг всего $767 млн.

+ Хорошая устойчивость к кризису. Продажи в 1Q20 снизились, но ожидается ускоренное восстановление спроса во 2Q20. Компания заявляет, что восстановление спроса на продукцию идёт заметно быстрее первоначальных ожиданий. В данный момент спрос в Европе всего на 10% ниже аналогичных уровней прошлого года.

+ Большая часть долга длинная, основная часть долга начинает погашаться с 2028 г.

+ Компания нацелена на снижение долговой нагрузки. Целевой ЧД/EBITDA — 2,5x.

+ Компания сохраняет рейтинги инвестиционной категории (–/BBB–/BBB–). Рейтинги компании заметно выше кредитного рейтинга Бразилии (Ba2/BB–/BB–) и крупнейшей компании страны Petrobras (Ba2/BB–/BB–), что говорит о высоком кредитном качестве компании с точки зрения комплексной оценки качества рейтинговыми агентствами.

📉 Какие риски видим:

– Высокая долговая нагрузка. Но по мере восстановления объемов продаж и проявления эффекта низкой себестоимости долговая нагрузка будет снижаться. ЧД/EBITDA за 2019г. – 4,6x.

– Низкая географическая диверсификация. Более 80% продаж приходится на домашний рынок.

– Угроза усиления конкуренции, особенно со стороны крупных нефтяных компаний, значительно увеличивших в последние годы инвестиции в downstream сегмент.

📎 Бонусы:

1. Презентация с конференц-колла Braskem с инвесторами от 3 июня 2020 г.

2. Отчёт Braskem 1Q20

#разборбумаги

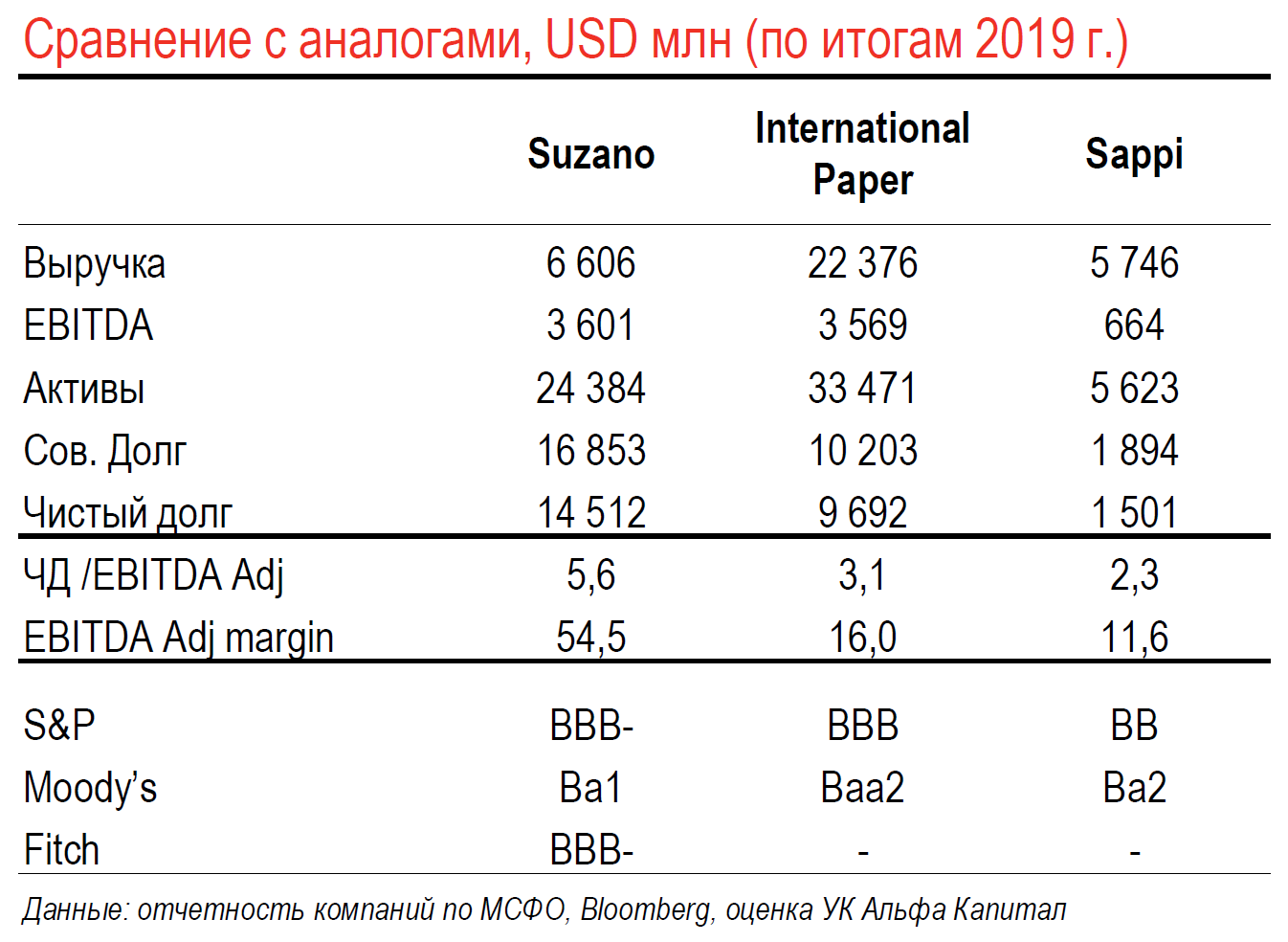

В эфире рубрика «Разбор бумаги». Анализируем бумаги, в которые инвестируем сами. Сегодня рассмотрим евробонды латиноамериканской целлюлозно-бумажной компании Suzano.

Разбор евробонда Suzano 2047

Валюта: USD

Купон: 7,0%

Цена: 112,5% от номинала

Доходность (YTM): 6,05%

Страна: Бразилия 🇧🇷

Эмитент: Suzano

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: –/BBB–/BBB–

Suzano — бразильская компания, один из крупнейших в мире производителей целлюлозы — сырья для производства бумаги, картона и их производных.

Контекст

На фоне резкого роста цен на еврооблигации стало трудно найти еврооблигации, которые относились бы к инвестиционной категории, не были бы связаны с нефтяной отраслью, имели доходность, превышающую 6% по длинным выпускам и в районе 5% по 5–7-летним выпускам.

Облигации компании Suzano отвечают данным требованиям и, на наш взгляд, могут показать прирост стоимости на горизонте года. Потенциал роста самого длинного евробонда Suzano 47 составляет до 15 п.п. в случае ожидаемого снижения доходности выпуска к февральским уровням.

Структура доходов

В 2019 г. Suzano поглотила своего конкурента — Fibria, что фактически вдвое увеличило её производственные мощности. Компания ежегодно производит более 11 млн тонн пульпы и 1,2 млн тонн бумаги. Производство ведётся на 8-ми промышленных предприятиях на территории Бразилии. 85% выручки — продажа пульпы, 15% — бумага и картон. Более 90% продукции идет на экспорт в 80+ стран. Компания является крупнейшим поставщиком бумаги и картона в Латинской Америке.

Финансовые показатели

Капитализация компании около $10 млрд. Годовая выручка за 1Q20 составляет $6,6 млрд, EBITDA $3,2 млрд.

Ликвидность

+ $1,8 млрд — остатки на счёте на конец 1Q20

+ $0,6 млрд — сумма неиспользованных кредитных линий

– $1,4 млрд — обязательства к погашению обязательства на ближайший год

Структура акционеров

43% — семья Feffer

11% — Бразильский Банк Развития

5,5% — Votorantim

39% — в свободном обращении

1,5% — менеджмент и пр.

📈 Вот почему инвестируем:

+ Компания сохраняет рейтинги инвестиционной категории (-/BBB-/BBB-). Рейтинги компании заметно выше кредитного рейтинга Бразилии (Ba2/BB-/BB-) и крупнейшей компании страны — Petrobras (Ba2/BB-/BB-), что говорит о высоком кредитном качестве компании с точки зрения комплексной оценки качества рейтинговыми агентствами.

+ Хорошая ликвидность. Кэш полностью покрывает краткосрочный долг, плюс в запасе есть неиспользованные кредитные линии.

+ Продажи пульпы не затронуты «коронакризисом», более того, компания отмечает рост спроса на продукцию.

+ Высокая маржинальность. Средняя EBITDA margin за последние 2 года — более 50%.

+ Большая часть долга — длинная, более 70% долга погашается после 2025 года.

+ Компания нацелена на снижение долговой нагрузки. По прогнозам к концу 2021 г. показатель Чистый_долг/EBITDA выйдет на уровень 3,0х.

+ Значительные (более $3,5 млрд только за последние 3 года) капитальные вложения позволили создать интегрированный производственный комплекс с одним из самых низких уровней себестоимости в отрасли.

+ В случае сохранения курса BRL/USD на текущих уровнях агрессивная хеджинговая политика позволит компании заметно сократить долговую нагрузку.

📉 Какие риски видим:

– Относительно высокий текущий уровень долговой нагрузки. Чистый долг/Ebitda adj. составляет 4,8x в USD на 1Q20. Чистый долг равен $12,7 млрд.

– Переоценка валютного долга в результате девальвации бразильского реала в 1К20 привела к значительному бумажному убытку (более $3,5 млрд), однако с учетом хеджинговой политики это обернулось потерями в $30 млн. При сохранении текущего курса BRL/USD реальный убыток будет полностью покрыт уже в 2Q20.

📎 Бонусы:

1. Presentation | Meeting with Investors — Non-Deal Roadshow JP Morgan

2. 1Q20 Results Presentation

3. 9 apr 2020 Audio | Conference Call Covid-19

4. Саундтрек для более глубокого понимания компании

#разборбумаги

Разбор евробонда Suzano 2047

Валюта: USD

Купон: 7,0%

Цена: 112,5% от номинала

Доходность (YTM): 6,05%

Страна: Бразилия 🇧🇷

Эмитент: Suzano

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: –/BBB–/BBB–

Suzano — бразильская компания, один из крупнейших в мире производителей целлюлозы — сырья для производства бумаги, картона и их производных.

Контекст

На фоне резкого роста цен на еврооблигации стало трудно найти еврооблигации, которые относились бы к инвестиционной категории, не были бы связаны с нефтяной отраслью, имели доходность, превышающую 6% по длинным выпускам и в районе 5% по 5–7-летним выпускам.

Облигации компании Suzano отвечают данным требованиям и, на наш взгляд, могут показать прирост стоимости на горизонте года. Потенциал роста самого длинного евробонда Suzano 47 составляет до 15 п.п. в случае ожидаемого снижения доходности выпуска к февральским уровням.

Структура доходов

В 2019 г. Suzano поглотила своего конкурента — Fibria, что фактически вдвое увеличило её производственные мощности. Компания ежегодно производит более 11 млн тонн пульпы и 1,2 млн тонн бумаги. Производство ведётся на 8-ми промышленных предприятиях на территории Бразилии. 85% выручки — продажа пульпы, 15% — бумага и картон. Более 90% продукции идет на экспорт в 80+ стран. Компания является крупнейшим поставщиком бумаги и картона в Латинской Америке.

Финансовые показатели

Капитализация компании около $10 млрд. Годовая выручка за 1Q20 составляет $6,6 млрд, EBITDA $3,2 млрд.

Ликвидность

+ $1,8 млрд — остатки на счёте на конец 1Q20

+ $0,6 млрд — сумма неиспользованных кредитных линий

– $1,4 млрд — обязательства к погашению обязательства на ближайший год

Структура акционеров

43% — семья Feffer

11% — Бразильский Банк Развития

5,5% — Votorantim

39% — в свободном обращении

1,5% — менеджмент и пр.

📈 Вот почему инвестируем:

+ Компания сохраняет рейтинги инвестиционной категории (-/BBB-/BBB-). Рейтинги компании заметно выше кредитного рейтинга Бразилии (Ba2/BB-/BB-) и крупнейшей компании страны — Petrobras (Ba2/BB-/BB-), что говорит о высоком кредитном качестве компании с точки зрения комплексной оценки качества рейтинговыми агентствами.

+ Хорошая ликвидность. Кэш полностью покрывает краткосрочный долг, плюс в запасе есть неиспользованные кредитные линии.

+ Продажи пульпы не затронуты «коронакризисом», более того, компания отмечает рост спроса на продукцию.

+ Высокая маржинальность. Средняя EBITDA margin за последние 2 года — более 50%.

+ Большая часть долга — длинная, более 70% долга погашается после 2025 года.

+ Компания нацелена на снижение долговой нагрузки. По прогнозам к концу 2021 г. показатель Чистый_долг/EBITDA выйдет на уровень 3,0х.

+ Значительные (более $3,5 млрд только за последние 3 года) капитальные вложения позволили создать интегрированный производственный комплекс с одним из самых низких уровней себестоимости в отрасли.

+ В случае сохранения курса BRL/USD на текущих уровнях агрессивная хеджинговая политика позволит компании заметно сократить долговую нагрузку.

📉 Какие риски видим:

– Относительно высокий текущий уровень долговой нагрузки. Чистый долг/Ebitda adj. составляет 4,8x в USD на 1Q20. Чистый долг равен $12,7 млрд.

– Переоценка валютного долга в результате девальвации бразильского реала в 1К20 привела к значительному бумажному убытку (более $3,5 млрд), однако с учетом хеджинговой политики это обернулось потерями в $30 млн. При сохранении текущего курса BRL/USD реальный убыток будет полностью покрыт уже в 2Q20.

📎 Бонусы:

1. Presentation | Meeting with Investors — Non-Deal Roadshow JP Morgan

2. 1Q20 Results Presentation

3. 9 apr 2020 Audio | Conference Call Covid-19

4. Саундтрек для более глубокого понимания компании

#разборбумаги

В эфире рубрика «Разбор бумаги». Анализируем бумаги, в которые инвестируем сами. Сегодня рассмотрим евробонды индонезийской угольной компании Bayan.

Разбор евробонда Bayan 23

Валюта: USD

Купон: 6,125%

Цена: 94% от номинала

Доходность (YTM): 8,75%

Страна: Индонезия 🇮🇩

Эмитент: Bayan

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Ba3/B+/BB–

Bayan Resources – один из 5 крупнейших интегрированных производителей угля в Индонезии.

Контекст

За последние недели ситуация в мире значительно улучшилась, резко снизилась неопределенность относительно перспектив развития мировой экономики, что сделало инвестиции в облигации заметно более безопасными.

Цена облигаций растут, доходности снижаются. Уже трудно найти евробонды, качество которых бы нас устраивало, а доходность в долларах превышала бы 8%. Евробонд Bayan 23 — одна из таких бумаг.

Структура доходов

Резервы компании составляют почти 1,2 млрд тонн угля. 80% добычи происходит на 1 месторождении (Tabang, Северный Пакар), в котором Bayan владеет 90%. В 2019 г. компания добыла около 32 млн тонн угля.

Bayan продает уголь в Азии: Филиппины (25%), Индия (20%), Корея (15%), Индонезия (12%), Малайзия и Китай (по 11%) и другие. Примерно половина продаж идет по текущим биржевым ценам, остальное – по фиксированным контрактным. Во время мартовских COVID локдаунов компания останавливала добычу на своих шахтах всего на 11 дней. Сейчас все шахты ведут добычу в штатном режиме.

Финансовые показатели

$3,2 млрд — Капитализация

$1,35 млрд — Годовая выручка на 1Q20

$0,31 млрд — EBITDA

0,45х — чистый Долг/EBITDA

Структура акционеров

54% — гражданин Индонезии с непроизносимым именем, он же фаундер. Кроме Bayan у него нет заметных активов.

20% — Korean Elecrtic Corporation (Moody’s Aa2)

11,8% — менеджмент

10% — PT Sumber Suradaya Prima

остальное – в свободном обращении

📈 Вот почему инвестируем:

+ Отличная рентабельность – около 25% по EBITDA и до 15% по чистой прибыли. Основное месторождение компании Tabang является одним из самых низкозатратных в мире.

+ Хорошая ликвидность. На 1Q20 на счетах компании $260 млн при долге $401 млн.

+ Низкая долговая нагрузка. Показатель чистый долг/EBITDA на конец 1Q20 составлял всего 0,45х. При этом краткосрочный долг фактически отсутствует – компания рефинансировала его благодаря успешному размещению евробонда Bayan 23 на $400 млн в январе 2020 г.

+ Высокие темпы роста объемов добычи. За последние 3 года средние темпы роста добычи CAGR превысили 50% - значительно больше чем у Indika и других производителей из Индонезии. В 2016 г. компания добыла 10.8 млн тонн, в 2019 г. уже около 32 млн тонн.

+ Значительные запасы угля. Только запасы месторождения Tabang превышают 900 млн тонн (хватит на ~30 лет при текущих темпах добычи). #разборбумаги

Разбор евробонда Bayan 23

Валюта: USD

Купон: 6,125%

Цена: 94% от номинала

Доходность (YTM): 8,75%

Страна: Индонезия 🇮🇩

Эмитент: Bayan

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Ba3/B+/BB–

Bayan Resources – один из 5 крупнейших интегрированных производителей угля в Индонезии.

Контекст

За последние недели ситуация в мире значительно улучшилась, резко снизилась неопределенность относительно перспектив развития мировой экономики, что сделало инвестиции в облигации заметно более безопасными.

Цена облигаций растут, доходности снижаются. Уже трудно найти евробонды, качество которых бы нас устраивало, а доходность в долларах превышала бы 8%. Евробонд Bayan 23 — одна из таких бумаг.

Структура доходов

Резервы компании составляют почти 1,2 млрд тонн угля. 80% добычи происходит на 1 месторождении (Tabang, Северный Пакар), в котором Bayan владеет 90%. В 2019 г. компания добыла около 32 млн тонн угля.

Bayan продает уголь в Азии: Филиппины (25%), Индия (20%), Корея (15%), Индонезия (12%), Малайзия и Китай (по 11%) и другие. Примерно половина продаж идет по текущим биржевым ценам, остальное – по фиксированным контрактным. Во время мартовских COVID локдаунов компания останавливала добычу на своих шахтах всего на 11 дней. Сейчас все шахты ведут добычу в штатном режиме.

Финансовые показатели

$3,2 млрд — Капитализация

$1,35 млрд — Годовая выручка на 1Q20

$0,31 млрд — EBITDA

0,45х — чистый Долг/EBITDA

Структура акционеров

54% — гражданин Индонезии с непроизносимым именем, он же фаундер. Кроме Bayan у него нет заметных активов.

20% — Korean Elecrtic Corporation (Moody’s Aa2)

11,8% — менеджмент

10% — PT Sumber Suradaya Prima

остальное – в свободном обращении

📈 Вот почему инвестируем:

+ Отличная рентабельность – около 25% по EBITDA и до 15% по чистой прибыли. Основное месторождение компании Tabang является одним из самых низкозатратных в мире.

+ Хорошая ликвидность. На 1Q20 на счетах компании $260 млн при долге $401 млн.

+ Низкая долговая нагрузка. Показатель чистый долг/EBITDA на конец 1Q20 составлял всего 0,45х. При этом краткосрочный долг фактически отсутствует – компания рефинансировала его благодаря успешному размещению евробонда Bayan 23 на $400 млн в январе 2020 г.

+ Высокие темпы роста объемов добычи. За последние 3 года средние темпы роста добычи CAGR превысили 50% - значительно больше чем у Indika и других производителей из Индонезии. В 2016 г. компания добыла 10.8 млн тонн, в 2019 г. уже около 32 млн тонн.

+ Значительные запасы угля. Только запасы месторождения Tabang превышают 900 млн тонн (хватит на ~30 лет при текущих темпах добычи). #разборбумаги

👍1

📉 Какие риски видим:

– Концентрация в активах. Львиная доля добычи ведется на 1 шахте, что может привести к потерям в случае аварии. Стоит отметить, что добыча на других шахтах растёт опережающими темпами и можно ожидать уменьшения концентрации в будущем.

– Рыночный риск. Денежные потоки эмитента сильно зависят от биржевых цен на уголь. В данный момент цены на термальный уголь находятся на уровнях, близким к минимальным за последние 10 лет, однако даже на таких уровнях у Bayan сохраняется относительно высокая рентабельность (около 17% EBITDA margin).

– Уголь – топливо прошлого. В долгосрочной перспективе использование угля для генерации электричества и тепла будет снижаться. Однако, Индонезия остается в списке стран, где уголь – основной вид топлива для электростанций (более 60% работают на нем) и в целом в Азии (основной рынок эмитента) спрос на уголь по прогнозам будет оставаться высоким.

– Риск обмеления рек, используемых для транспортировки угля с крупнейшей шахты Bayan. При обмелении возможности компании по доставке угля ограничиваются, что приводит к снижению выручки и рентабельности. В периода маловодья компании приходится сильно увеличивать запасы. До 2022 г. планируется введение в строй дороги в обход реки, что станет фактором улучшения кредитного качества Bayan.

📎 Бонусы:

1. Revised Guidance 2020 (15 May 2020)

2. Investor Updates 1Q20 (8 May 2020)

3. S&P Global Ratings about Bayan (09 Apr 2020)

#разборбумаги

– Концентрация в активах. Львиная доля добычи ведется на 1 шахте, что может привести к потерям в случае аварии. Стоит отметить, что добыча на других шахтах растёт опережающими темпами и можно ожидать уменьшения концентрации в будущем.

– Рыночный риск. Денежные потоки эмитента сильно зависят от биржевых цен на уголь. В данный момент цены на термальный уголь находятся на уровнях, близким к минимальным за последние 10 лет, однако даже на таких уровнях у Bayan сохраняется относительно высокая рентабельность (около 17% EBITDA margin).

– Уголь – топливо прошлого. В долгосрочной перспективе использование угля для генерации электричества и тепла будет снижаться. Однако, Индонезия остается в списке стран, где уголь – основной вид топлива для электростанций (более 60% работают на нем) и в целом в Азии (основной рынок эмитента) спрос на уголь по прогнозам будет оставаться высоким.

– Риск обмеления рек, используемых для транспортировки угля с крупнейшей шахты Bayan. При обмелении возможности компании по доставке угля ограничиваются, что приводит к снижению выручки и рентабельности. В периода маловодья компании приходится сильно увеличивать запасы. До 2022 г. планируется введение в строй дороги в обход реки, что станет фактором улучшения кредитного качества Bayan.

📎 Бонусы:

1. Revised Guidance 2020 (15 May 2020)

2. Investor Updates 1Q20 (8 May 2020)

3. S&P Global Ratings about Bayan (09 Apr 2020)

#разборбумаги

В эфире рубрика «Разбор бумаги». Анализируем бумаги, в которые инвестируем сами. Сегодня рассмотрим бонды международной целлюлозно-бумажной компании Sappi 23, номинированные в евро.

Разбор евробонда Sappi 23

Валюта: EUR

Купон: 4,0%

Цена: 93% от номинала

Доходность (YTM): 6,8%

Погашение: 1 апр 2023 г.

Эмитент: Sappi papier

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Ba2/BB/–

Sappi – международный производитель бумаги и целлюлозы.

Контекст

За последние недели ситуация в мире значительно улучшилась, резко снизилась неопределенность относительно перспектив развития мировой экономики, что сделало инвестиции в облигации более безопасными.

Тем не менее многие номинированные в ЕВРО бонды всё еще остаются на низком уровне цен и сохраняют хороший потенциал роста. Мы полагаем, этот потенциал может быть реализован в ближайшие 1-2 года в связи с беспрецедентными стимулирующими мерами в Европе.

Евробонд Sappi 23 нравится нам сочетанием неплохого кредитного качества эмитента, короткого срока обращения и доходности. привлекательно, Кроме того, этот бонд может быть отозван эмитентом в любой момент по 100% номинала начиная с апреля 2021 г., что делает бумагу ещё короче.

Структура доходов и производства

Sappi papier – международный интегрированный производитель бумаги и целлюлозы.

Основные географические сегменты Sappi:

+ Европа — 50% продаж. 9 производственных площадок и представительства в 14 странах.

+ США и Канада — 25% продаж. 3 производственных площадки и представительства в 6 городах.

+ ЮАР — 25% продаж. Сырьевая база, 5 производственных площадок.

Более 40% продаж компании приходится на экологически безопасные продукты, такие как полностью растворимая целлюлоза.

Производственные мощности компании способны ежегодно произвести 5,7 млн тонн бумаги и 3,6 млн тонн целлюлозы. Основа сырьевой базы Sappi – 529 тыс. гектаров леса в ЮАР, 130 тыс. из которых в данный момент не используются.

Компания активно развивается за счет M&A – в 2019г. канадским подразделением был приобретен крупный новый производственный актив (Matane Pulp Co.), который выйдет на проектную мощность позднее в этом году.

В компании работает 13 тыс. человек.

Влияние кризиса

Из-за текущего кризиса сильнее всего пострадали результаты сегмента ЮАР, где снижение продаж в 1К20 составило больше 50% по сравнению с 1К19, в Европе оборот снизился на 13%. В результате часть производственных мощностей оказалась не полностью загруженной, но мы ожидаем роста загрузки в связи с восстановлением деловой активности в мире.

Финансовые показатели

$5,6 млрд — активы на 1К20

$642 млн — EBITDA

$123 млн — чистая прибыль

2,9x — чистый долг/EBITDA (с учётом снижения расходов в начале года)

Структура акционеров

76% компании находится в свободном обращении. По большей части акциями владеют южноафриканские (82%) и американские (13%) инвестиционные фонды.

📈 Вот почему инвестируем:

+ Диверсифицированный бизнес. Географическая диверсификация продаж снижает риски компании и сглаживает влияние волатильности отдельных рынков. Компания фокусируется на развитые рынки Европы и США.

+ Ввод новых мощностей в Канаде. После запуска завода Matane Mill (планируется до конца года) мощности производства целлюлозы повысится на 270 тыс. тонн.

+ Цены на продукцию восстанавливаются. После снижения в марте цены на целлюлозу почти достигли докризисных уровней.

+ Адекватная ликвидность. На конец 1К20 на счетах компании было $268 млн денежных средств. Баланс неиспользованных кредитных линий сейчас составляет $642 млн. Краткосрочный долг на конец 1Q20 – $217 млн. Чистый долг/EBITDA – 2.9x. Покрытие процентных платежей EBITDA остается высоким – более 6х. Компания также сократила capex 2020 на $80 млн.

#разборбумаги

Разбор евробонда Sappi 23

Валюта: EUR

Купон: 4,0%

Цена: 93% от номинала

Доходность (YTM): 6,8%

Погашение: 1 апр 2023 г.

Эмитент: Sappi papier

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Ba2/BB/–

Sappi – международный производитель бумаги и целлюлозы.

Контекст

За последние недели ситуация в мире значительно улучшилась, резко снизилась неопределенность относительно перспектив развития мировой экономики, что сделало инвестиции в облигации более безопасными.

Тем не менее многие номинированные в ЕВРО бонды всё еще остаются на низком уровне цен и сохраняют хороший потенциал роста. Мы полагаем, этот потенциал может быть реализован в ближайшие 1-2 года в связи с беспрецедентными стимулирующими мерами в Европе.

Евробонд Sappi 23 нравится нам сочетанием неплохого кредитного качества эмитента, короткого срока обращения и доходности. привлекательно, Кроме того, этот бонд может быть отозван эмитентом в любой момент по 100% номинала начиная с апреля 2021 г., что делает бумагу ещё короче.

Структура доходов и производства

Sappi papier – международный интегрированный производитель бумаги и целлюлозы.

Основные географические сегменты Sappi:

+ Европа — 50% продаж. 9 производственных площадок и представительства в 14 странах.

+ США и Канада — 25% продаж. 3 производственных площадки и представительства в 6 городах.

+ ЮАР — 25% продаж. Сырьевая база, 5 производственных площадок.

Более 40% продаж компании приходится на экологически безопасные продукты, такие как полностью растворимая целлюлоза.

Производственные мощности компании способны ежегодно произвести 5,7 млн тонн бумаги и 3,6 млн тонн целлюлозы. Основа сырьевой базы Sappi – 529 тыс. гектаров леса в ЮАР, 130 тыс. из которых в данный момент не используются.

Компания активно развивается за счет M&A – в 2019г. канадским подразделением был приобретен крупный новый производственный актив (Matane Pulp Co.), который выйдет на проектную мощность позднее в этом году.

В компании работает 13 тыс. человек.

Влияние кризиса

Из-за текущего кризиса сильнее всего пострадали результаты сегмента ЮАР, где снижение продаж в 1К20 составило больше 50% по сравнению с 1К19, в Европе оборот снизился на 13%. В результате часть производственных мощностей оказалась не полностью загруженной, но мы ожидаем роста загрузки в связи с восстановлением деловой активности в мире.

Финансовые показатели

$5,6 млрд — активы на 1К20

$642 млн — EBITDA

$123 млн — чистая прибыль

2,9x — чистый долг/EBITDA (с учётом снижения расходов в начале года)

Структура акционеров

76% компании находится в свободном обращении. По большей части акциями владеют южноафриканские (82%) и американские (13%) инвестиционные фонды.

📈 Вот почему инвестируем:

+ Диверсифицированный бизнес. Географическая диверсификация продаж снижает риски компании и сглаживает влияние волатильности отдельных рынков. Компания фокусируется на развитые рынки Европы и США.

+ Ввод новых мощностей в Канаде. После запуска завода Matane Mill (планируется до конца года) мощности производства целлюлозы повысится на 270 тыс. тонн.

+ Цены на продукцию восстанавливаются. После снижения в марте цены на целлюлозу почти достигли докризисных уровней.

+ Адекватная ликвидность. На конец 1К20 на счетах компании было $268 млн денежных средств. Баланс неиспользованных кредитных линий сейчас составляет $642 млн. Краткосрочный долг на конец 1Q20 – $217 млн. Чистый долг/EBITDA – 2.9x. Покрытие процентных платежей EBITDA остается высоким – более 6х. Компания также сократила capex 2020 на $80 млн.

#разборбумаги

👍2

📉 Какие риски видим:

– Высокая экспозиция на рынок бумаги. Почти во всех развитых экономиках этот сегмент не растет, что приводит к повышению конкуренции и снижению рентабельности бизнеса. С другой стороны высокая интеграция и собственная сырьевая база позволяют компании сохранять конкурентоспособность, в последние несколько лет доля на этом рынке у компании стабильно растет.

– Рыночный риск в растворимой целлюлозе (dissolving pulp). Растворимая целлюлоза (PP) является биржевым товаром, цены на который имеют высокую волатильность и сейчас находятся в районе минимума за 2 года. Многие аналитики считают этот сегмент очень перспективным, ожидая ускоренного восстановления цен по мере выхода из коронакризиса. Рынок одежды, от динамики которого во многом зависят цены на РР, уже показывает признаки быстрого восстановления по мере снятия локдаунов.

📎 Бонусы:

1. Q2 FY20 financial results (7 May 2020)

2. https://www.sappi.com/investors

#разборбумаги

– Высокая экспозиция на рынок бумаги. Почти во всех развитых экономиках этот сегмент не растет, что приводит к повышению конкуренции и снижению рентабельности бизнеса. С другой стороны высокая интеграция и собственная сырьевая база позволяют компании сохранять конкурентоспособность, в последние несколько лет доля на этом рынке у компании стабильно растет.

– Рыночный риск в растворимой целлюлозе (dissolving pulp). Растворимая целлюлоза (PP) является биржевым товаром, цены на который имеют высокую волатильность и сейчас находятся в районе минимума за 2 года. Многие аналитики считают этот сегмент очень перспективным, ожидая ускоренного восстановления цен по мере выхода из коронакризиса. Рынок одежды, от динамики которого во многом зависят цены на РР, уже показывает признаки быстрого восстановления по мере снятия локдаунов.

📎 Бонусы:

1. Q2 FY20 financial results (7 May 2020)

2. https://www.sappi.com/investors

#разборбумаги

{kind=link}

👍2

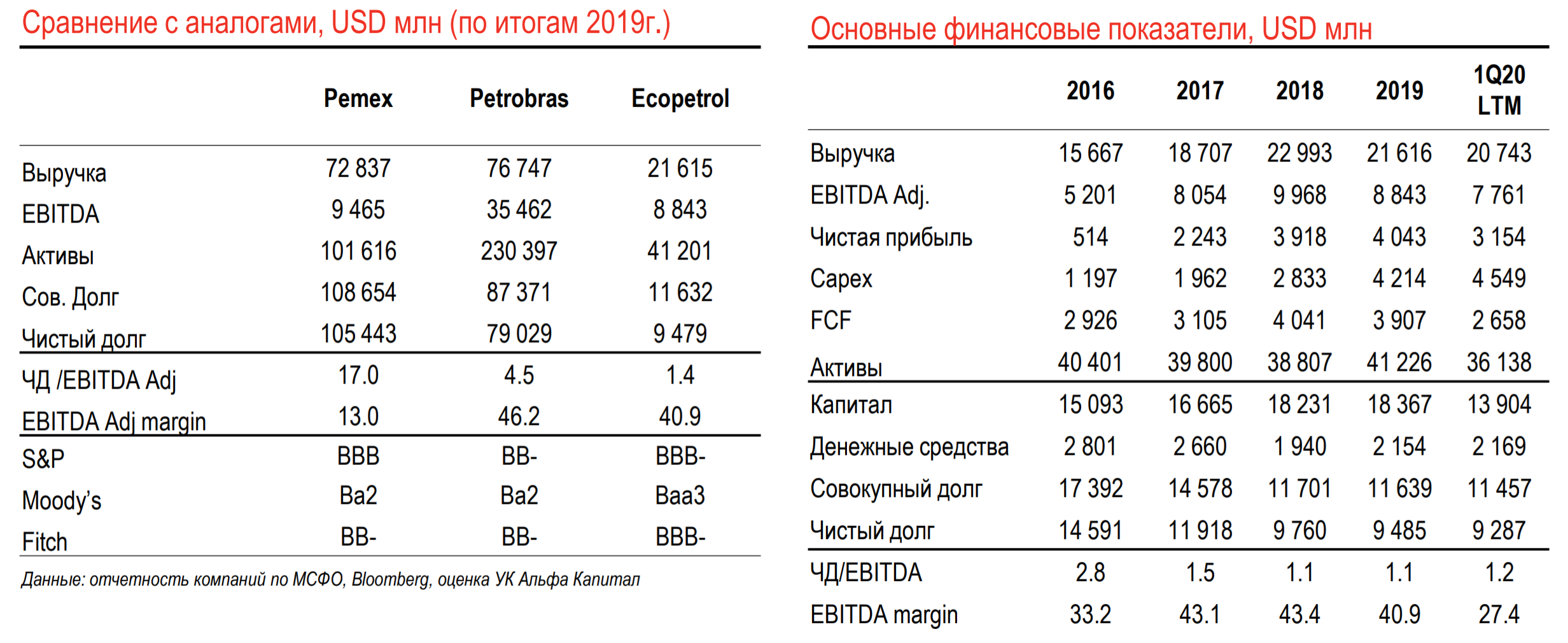

В эфире рубрика «Разбор бумаги». Анализируем бумаги, в которые инвестируем сами. Сегодня рассмотрим евробонды колумбийской нефтедобывающей компании Ecopetrol.

Разбор евробонда Ecopetrol 45

Валюта: USD

Купон: 5,875%

Цена: 107,7% от номинала

Доходность (YTM): 5,3%

Страна: Колумбия 🇨🇴

Эмитент: Ecopetrol

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Baa3 / BBB– / BBB–

Ecopetrol – крупнейшая в Колумбии интегрированная квазигосударственная нефтегазовая компания.

Контекст

Колумбийская нефтедобывающая компания Ecopetrol имеет самую низкую долговую нагрузку среди государственных нефтяных компаний Латинской Америки. Компания обладает хорошим кредитным качеством, и её облигации подходят для широкого круга инвесторов, которые хотели бы заработать на восстановлении рынка нефти, но опасаются покупать облигации мексиканского Pemex и бразильского Petrobras.

Структура доходов

Компания владеет месторождениями и долями в проектах добычи нефти в Колумбии, нефтеперерабатывающими заводами, портами и сетью трубопроводов. Компания экспортирует около половины продуктов начальной переработки нефти в США, где происходит переработка в различные нефтепродукты, которые импортируются обратно в страну.

За последние 5 лет компания поддерживает уровень подтверждённых резервов на уровне 1700–1850 млн баррелей. За 2019 год среднедневная добыча составила 725 тыс. бар. (в 2018-м — 654).

Компания уже более 5 лет активно инвестирует в возобновляемые источники энергии и биотопливо. До 2022 года Ecopetrol планирует запустить генерацию электричества на возобновляемых источниках общей мощностью 300 мВт.

Ecopetrol — крупнейший налогоплательщик Колумбии, налоговые поступления компании составляют около 10% доходов бюджета страны.

Акции компании торгуются на NYSE, акционерами компании являются крупнейшие в мире инвестиционные компании и фонды. Компания ежегодно выплачивает до 80% чистой прибыли в качестве дивидендов.

Финансовые показатели:

$23,4 млрд — капитализация

$36 млрд — активы на 1К20

$7,7 млрд — LTM EBITDA

25% — маржинальность EBITDA

9,3 млрд — чистый долг

1,2х — чистый долг/EBITDA

Структура акционеров:

87% — Колумбия.

13% — в свободном обращении.

📈 Вот почему инвестируем:

+ Низкий уровень долга. Компания успешно сокращала долг за последние годы, и даже несмотря на кризисный для нефтяного рынка 1К20 компания сохраняет очень комфортный Leverage в 1,2х — значительно лучше других латиноамериканских нефтегазовых компаний. Денежные средства и эквиваленты с запасом покрывают краткосрочный долг. В целом у компании достаточный запас прочности, чтобы пережить длительный период низких цен на нефть.

+ Высокая эффективность деятельности. У компании отличная маржинальность по EBITDA — более 40% в среднем за последние 3 года, что сравнимо с Petrobras и значительно выше Pemex. Эффективность обусловлена низкими затратами на добычу (около USD 8 / bbl) и современными технологиями переработки нефти. Компании удалось воспользоваться отличной конъюнктурой рынка в 2011–2014 годы, когда были осуществлены значительные инвестиции в инфраструктуру. По заявлениям компании безубыточная цена за баррель — USD 30 (средний дисконт колумбийского микса к brent составляет 5–6%).

+ Планы Колумбии по достижению паритета в поставках нефтепродуктов. В прошлом году Правительство Колумбии заявило о планах в течение 3–4 лет обеспечить до половины национального спроса на нефтепродукты за счёт местных перерабатывающих мощностей. Это положительно скажется на маржинальности бизнеса эмитента (сама компания оценивает выгоды в USD 1–1,5 за баррель добытой нефти), однако потребует капитальных вложений на 10–15% выше средних за последние 3 года.

#разборбумаги

Разбор евробонда Ecopetrol 45

Валюта: USD

Купон: 5,875%

Цена: 107,7% от номинала

Доходность (YTM): 5,3%

Страна: Колумбия 🇨🇴

Эмитент: Ecopetrol

Риск: 3 из 5 по шкале Альфа-Капитал

Рейтинги эмитента: Baa3 / BBB– / BBB–

Ecopetrol – крупнейшая в Колумбии интегрированная квазигосударственная нефтегазовая компания.

Контекст

Колумбийская нефтедобывающая компания Ecopetrol имеет самую низкую долговую нагрузку среди государственных нефтяных компаний Латинской Америки. Компания обладает хорошим кредитным качеством, и её облигации подходят для широкого круга инвесторов, которые хотели бы заработать на восстановлении рынка нефти, но опасаются покупать облигации мексиканского Pemex и бразильского Petrobras.

Структура доходов

Компания владеет месторождениями и долями в проектах добычи нефти в Колумбии, нефтеперерабатывающими заводами, портами и сетью трубопроводов. Компания экспортирует около половины продуктов начальной переработки нефти в США, где происходит переработка в различные нефтепродукты, которые импортируются обратно в страну.

За последние 5 лет компания поддерживает уровень подтверждённых резервов на уровне 1700–1850 млн баррелей. За 2019 год среднедневная добыча составила 725 тыс. бар. (в 2018-м — 654).

Компания уже более 5 лет активно инвестирует в возобновляемые источники энергии и биотопливо. До 2022 года Ecopetrol планирует запустить генерацию электричества на возобновляемых источниках общей мощностью 300 мВт.

Ecopetrol — крупнейший налогоплательщик Колумбии, налоговые поступления компании составляют около 10% доходов бюджета страны.

Акции компании торгуются на NYSE, акционерами компании являются крупнейшие в мире инвестиционные компании и фонды. Компания ежегодно выплачивает до 80% чистой прибыли в качестве дивидендов.

Финансовые показатели:

$23,4 млрд — капитализация

$36 млрд — активы на 1К20

$7,7 млрд — LTM EBITDA

25% — маржинальность EBITDA

9,3 млрд — чистый долг

1,2х — чистый долг/EBITDA

Структура акционеров:

87% — Колумбия.

13% — в свободном обращении.

📈 Вот почему инвестируем:

+ Низкий уровень долга. Компания успешно сокращала долг за последние годы, и даже несмотря на кризисный для нефтяного рынка 1К20 компания сохраняет очень комфортный Leverage в 1,2х — значительно лучше других латиноамериканских нефтегазовых компаний. Денежные средства и эквиваленты с запасом покрывают краткосрочный долг. В целом у компании достаточный запас прочности, чтобы пережить длительный период низких цен на нефть.

+ Высокая эффективность деятельности. У компании отличная маржинальность по EBITDA — более 40% в среднем за последние 3 года, что сравнимо с Petrobras и значительно выше Pemex. Эффективность обусловлена низкими затратами на добычу (около USD 8 / bbl) и современными технологиями переработки нефти. Компании удалось воспользоваться отличной конъюнктурой рынка в 2011–2014 годы, когда были осуществлены значительные инвестиции в инфраструктуру. По заявлениям компании безубыточная цена за баррель — USD 30 (средний дисконт колумбийского микса к brent составляет 5–6%).

+ Планы Колумбии по достижению паритета в поставках нефтепродуктов. В прошлом году Правительство Колумбии заявило о планах в течение 3–4 лет обеспечить до половины национального спроса на нефтепродукты за счёт местных перерабатывающих мощностей. Это положительно скажется на маржинальности бизнеса эмитента (сама компания оценивает выгоды в USD 1–1,5 за баррель добытой нефти), однако потребует капитальных вложений на 10–15% выше средних за последние 3 года.

#разборбумаги

📉 Какие риски видим:

− Рыночный риск. С учётом неопределённости относительно темпов восстановления мировой экономики и сроков сокращения добычи ОПЕК+ цены на нефть в ближайшие годы могут иметь повышенную волатильность. Однако с учётом низкой себестоимости добычи эмитент имеет большой запас прочности.

− Политический риск. В ноябре 2019 г. Колумбию охватили массовые протесты (несколько сотен тысяч человек), в столицу вводили войска и объявлялось чрезвычайное положение. Требования митингующих были направлены на выражение недовольства коррупцией и порядком приватизации государственных компаний. В результате протестов погибло три человека. В случае обострения экономической ситуации не исключено нарастание общественного недовольства, что может повлиять на кредитный профиль Ecopetrol.

📎 Бонусы:

1. Presentation

2. Quarterly Report

#разборбумаги

− Рыночный риск. С учётом неопределённости относительно темпов восстановления мировой экономики и сроков сокращения добычи ОПЕК+ цены на нефть в ближайшие годы могут иметь повышенную волатильность. Однако с учётом низкой себестоимости добычи эмитент имеет большой запас прочности.

− Политический риск. В ноябре 2019 г. Колумбию охватили массовые протесты (несколько сотен тысяч человек), в столицу вводили войска и объявлялось чрезвычайное положение. Требования митингующих были направлены на выражение недовольства коррупцией и порядком приватизации государственных компаний. В результате протестов погибло три человека. В случае обострения экономической ситуации не исключено нарастание общественного недовольства, что может повлиять на кредитный профиль Ecopetrol.

📎 Бонусы:

1. Presentation

2. Quarterly Report

#разборбумаги

{kind=link}

«Разбор бумаги» от аналитиков Альфа-Капитал

Последнее время стараюсь публиковать разборы евробондов, даже рубрику специальную завёл — #разборбумаги. Вот как устроена эта рубрика.

Коллеги-портфельные управляющие рассылают внутри компании разборы евробондов, в которые инвестируют сами в рамках портфелей, которыми управляют.

Лично мне эти разборы очень полезны по нескольким причинам:

- во-первых, у любого моего клиента в портфеле есть бонды, у кого-то больше, у кого-то меньше (обычно бонды — это базовая часть портфеля состоятельного человека);

- во-вторых, наши ребята часто разбирают далеко не популярные бонды, которых не бывает в рекомендациях от брокеров;

- ну и третий, самый важный для меня момент — они сами покупают эти бумаги, что для меня лучшее доказательство качества разбора. Если ощущаете разницу между buy-side и sell-side аналитикой, то вы меня понимаете. Но об этом как-нибудь потом.

Так вот, спустя какое-то время после получения такого разбора, я публикую его здесь в слегка облегчённом виде, только текущие цены и доходности обновляю.

Вот примеры уже опубликованных разборов: Braskem, Bayan, Sappi, Ecopetrol. Раньше они оставались внутри компании, а теперь публикуются здесь.

Я обсуждал с портфельщиками, они не против, если все узнают, какие бумаги они покупают и почему. В конце концов, никто не будет под копирку покупать те же бумаги, потому что у каждого свой вкус. Ещё момент — точка входа, её повторить в принципе невозможно, поэтому результат у всех будет тоже свой.

Думаю, такие разборы будут полезны тем, кто принимает участие в управлении портфелем (своим или чужим — неважно). И напротив, разбор будет мало полезен и скорее избыточен для тех, кто верхнеуровнево задаёт задачу в формате «мне нужно 4-5% годовых в твёрдой валюте, готов держать долго». Но это гипотеза, вот её и проверим сегодня опросом.

Завтра планирую опубликовать разбор евробонда бразильской компании. Спойлер: доходность к погашению около 6% в долларах, высокая долговая нагрузка (но разве это проблема в условиях нулевой стоимости заёмного капитала?).

А вам полезна рубрика #разборбумаги?

Алексей Климюк, @alfawealth

Последнее время стараюсь публиковать разборы евробондов, даже рубрику специальную завёл — #разборбумаги. Вот как устроена эта рубрика.

Коллеги-портфельные управляющие рассылают внутри компании разборы евробондов, в которые инвестируют сами в рамках портфелей, которыми управляют.

Лично мне эти разборы очень полезны по нескольким причинам:

- во-первых, у любого моего клиента в портфеле есть бонды, у кого-то больше, у кого-то меньше (обычно бонды — это базовая часть портфеля состоятельного человека);

- во-вторых, наши ребята часто разбирают далеко не популярные бонды, которых не бывает в рекомендациях от брокеров;

- ну и третий, самый важный для меня момент — они сами покупают эти бумаги, что для меня лучшее доказательство качества разбора. Если ощущаете разницу между buy-side и sell-side аналитикой, то вы меня понимаете. Но об этом как-нибудь потом.

Так вот, спустя какое-то время после получения такого разбора, я публикую его здесь в слегка облегчённом виде, только текущие цены и доходности обновляю.

Вот примеры уже опубликованных разборов: Braskem, Bayan, Sappi, Ecopetrol. Раньше они оставались внутри компании, а теперь публикуются здесь.

Я обсуждал с портфельщиками, они не против, если все узнают, какие бумаги они покупают и почему. В конце концов, никто не будет под копирку покупать те же бумаги, потому что у каждого свой вкус. Ещё момент — точка входа, её повторить в принципе невозможно, поэтому результат у всех будет тоже свой.

Думаю, такие разборы будут полезны тем, кто принимает участие в управлении портфелем (своим или чужим — неважно). И напротив, разбор будет мало полезен и скорее избыточен для тех, кто верхнеуровнево задаёт задачу в формате «мне нужно 4-5% годовых в твёрдой валюте, готов держать долго». Но это гипотеза, вот её и проверим сегодня опросом.

Завтра планирую опубликовать разбор евробонда бразильской компании. Спойлер: доходность к погашению около 6% в долларах, высокая долговая нагрузка (но разве это проблема в условиях нулевой стоимости заёмного капитала?).

А вам полезна рубрика #разборбумаги?

Алексей Климюк, @alfawealth

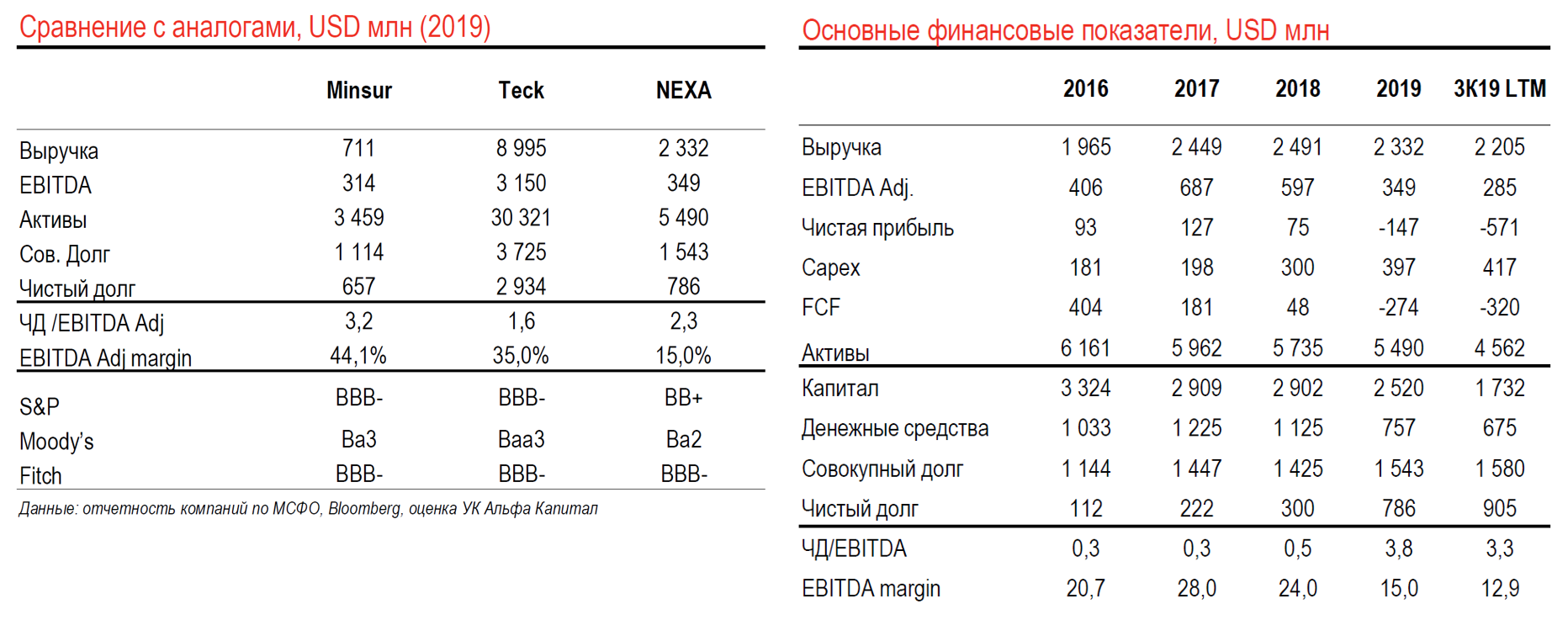

Продолжаю рубрику «Разбор бумаги», о которой вчера рассказал подробно. Сегодня разбираю евробонды Nexa resources.

Nexa resources – интегрированная горнодобывающая компания из Бразилии. Крупнейший производитель цинка в Южной Америке (86% рынка), входит в ТОП-5 производителей цинка в мире (доля 5%), поставляет продукцию по всему миру.

Разбор евробонда Nexa 2028

Валюта: USD

Купон: 6,5%

Цена: 106,7% от номинала

Погашение: 2028 г.

Доходность (YTM): 5,4%

Страна: Бразилия

Эмитент: Nexa Resources

Рейтинги эмитента: Ba2 / BB+ / BBB–

Контекст

Снижение цен на цинк и простой добывающих активов во 2К20 из-за эпидемии коронавируса приведут к снижению EBITDA в 2020 г. Однако лидерские позиции в отрасли, отличная ликвидность, длинный долг и потенциал поддержки со стороны материнской компании Votorantim (Ba1/BBB-/BBB-) являются ключевыми факторами хорошей финансовой устойчивости компании.

В условиях сохранения около нулевой ключевой ставки ФРС, облигации компании могут показать значительный рост стоимости на горизонте нескольких лет.

Структура доходов

На 5 шахтах в Бразилии (19% добычи) и Перу (81% добычи) компания добывает и продает руды цинка, меди, свинца, серебра и золота.

На 3 собственных плавильных заводах в Перу (54% мощности) и Бразилии (46% мощности) компания производит металлический цинк, оксиды, сульфиды из концентрата.

Продажи металлического цинка составили около 65% выручки компании в 2019 году. Остальное – сплавы на основе цинка, оксиды и концентраты. Примерно половина сырья для плавильных заводов идет с собственных шахт. В партнерстве с другими участниками рынка компания разрабатывает несколько greenfield проектов в области добычи ископаемых. В 2021 году компания планирует запустить новую шахту в г. Арипуана (Перу). Планируемая выработка шахты составит 120 тыс. тонн цинка в год, что увеличит объем добычи компании более, чем на 20%.

Структура акционеров:

Ключевой бенефициар компании — группа Votorantim – одна из крупнейших финансово-промышленных групп Латинской Америки. Группа владеет 64.3% капитала эмитента, остальное – free float. Активы компании составляют четверть активов Votorantim, EBITDA – треть от группы.

Финансовые показатели

$5,5 млрд — активы на 1К20.

$285 млн — LTM EBITDA (маржинальность 13%).

3,3x — чистый долг/EBITDA.

$941 млн — чистый долг.

📈 Факторы ЗА:

+ Сильные позиции на рынке. 4 место в мире по производству цинка, диверсифицированная география продаж.

+ Отличная ликвидность и длинный долг. У компании более USD 1 млрд на счетах, USD 300 млн невыбранных кредитных линий. Нет значительных погашений до 2026 года.

+ Запуск новой шахты в 2021 г. позволит увеличить добычу и долю на рынке, увеличить EBITDA и снизить Чистый долг/EBITDA до порядка 3.0х в 2022г.

+ Часть группы Votorantim. Nexa составляет значительную часть активов и финансовых результатов одной из крупнейших финансово-промышленных групп Южной Америки. Считаем крайне низкой вероятность того, что группа допустит нарушение платежной дисциплины со стороны эмитента.

+ Наметившееся восстановление цен на цинк.

📉 Факторы ПРОТИВ:

– Сильная концентрация. Как в добыче (более 40% добычи ведется на 1 шахте), так и в продукте (цинк). Соответственно, кредитный профиль компании может существенно пострадать от проблем на соответствующих шахтах или неблагоприятном развитии ситуации на рынке цинка.

– Высокая долговая нагрузка по итогам 2020 г. Снижение цен на цинк и простой добывающих активов во 2К20 из-за эпидемии коронавируса приведут к заметному росту долговой нагрузки в терминах Чистый долг/Ebitda. Недавно кредиторы эмитента одобрили ослабление части ковенант до середины 2021 г., что снизило риски их неисполнения компанией. В случае пробития данных ковенант инвесторы имеют право на досрочное погашения долга.

#разборбумаги

@alfawealth

Nexa resources – интегрированная горнодобывающая компания из Бразилии. Крупнейший производитель цинка в Южной Америке (86% рынка), входит в ТОП-5 производителей цинка в мире (доля 5%), поставляет продукцию по всему миру.

Разбор евробонда Nexa 2028

Валюта: USD

Купон: 6,5%

Цена: 106,7% от номинала

Погашение: 2028 г.

Доходность (YTM): 5,4%

Страна: Бразилия

Эмитент: Nexa Resources

Рейтинги эмитента: Ba2 / BB+ / BBB–

Контекст

Снижение цен на цинк и простой добывающих активов во 2К20 из-за эпидемии коронавируса приведут к снижению EBITDA в 2020 г. Однако лидерские позиции в отрасли, отличная ликвидность, длинный долг и потенциал поддержки со стороны материнской компании Votorantim (Ba1/BBB-/BBB-) являются ключевыми факторами хорошей финансовой устойчивости компании.

В условиях сохранения около нулевой ключевой ставки ФРС, облигации компании могут показать значительный рост стоимости на горизонте нескольких лет.

Структура доходов

На 5 шахтах в Бразилии (19% добычи) и Перу (81% добычи) компания добывает и продает руды цинка, меди, свинца, серебра и золота.

На 3 собственных плавильных заводах в Перу (54% мощности) и Бразилии (46% мощности) компания производит металлический цинк, оксиды, сульфиды из концентрата.

Продажи металлического цинка составили около 65% выручки компании в 2019 году. Остальное – сплавы на основе цинка, оксиды и концентраты. Примерно половина сырья для плавильных заводов идет с собственных шахт. В партнерстве с другими участниками рынка компания разрабатывает несколько greenfield проектов в области добычи ископаемых. В 2021 году компания планирует запустить новую шахту в г. Арипуана (Перу). Планируемая выработка шахты составит 120 тыс. тонн цинка в год, что увеличит объем добычи компании более, чем на 20%.

Структура акционеров:

Ключевой бенефициар компании — группа Votorantim – одна из крупнейших финансово-промышленных групп Латинской Америки. Группа владеет 64.3% капитала эмитента, остальное – free float. Активы компании составляют четверть активов Votorantim, EBITDA – треть от группы.

Финансовые показатели

$5,5 млрд — активы на 1К20.

$285 млн — LTM EBITDA (маржинальность 13%).

3,3x — чистый долг/EBITDA.

$941 млн — чистый долг.

📈 Факторы ЗА:

+ Сильные позиции на рынке. 4 место в мире по производству цинка, диверсифицированная география продаж.

+ Отличная ликвидность и длинный долг. У компании более USD 1 млрд на счетах, USD 300 млн невыбранных кредитных линий. Нет значительных погашений до 2026 года.

+ Запуск новой шахты в 2021 г. позволит увеличить добычу и долю на рынке, увеличить EBITDA и снизить Чистый долг/EBITDA до порядка 3.0х в 2022г.

+ Часть группы Votorantim. Nexa составляет значительную часть активов и финансовых результатов одной из крупнейших финансово-промышленных групп Южной Америки. Считаем крайне низкой вероятность того, что группа допустит нарушение платежной дисциплины со стороны эмитента.

+ Наметившееся восстановление цен на цинк.

📉 Факторы ПРОТИВ:

– Сильная концентрация. Как в добыче (более 40% добычи ведется на 1 шахте), так и в продукте (цинк). Соответственно, кредитный профиль компании может существенно пострадать от проблем на соответствующих шахтах или неблагоприятном развитии ситуации на рынке цинка.

– Высокая долговая нагрузка по итогам 2020 г. Снижение цен на цинк и простой добывающих активов во 2К20 из-за эпидемии коронавируса приведут к заметному росту долговой нагрузки в терминах Чистый долг/Ebitda. Недавно кредиторы эмитента одобрили ослабление части ковенант до середины 2021 г., что снизило риски их неисполнения компанией. В случае пробития данных ковенант инвесторы имеют право на досрочное погашения долга.

#разборбумаги

@alfawealth

{kind=link}

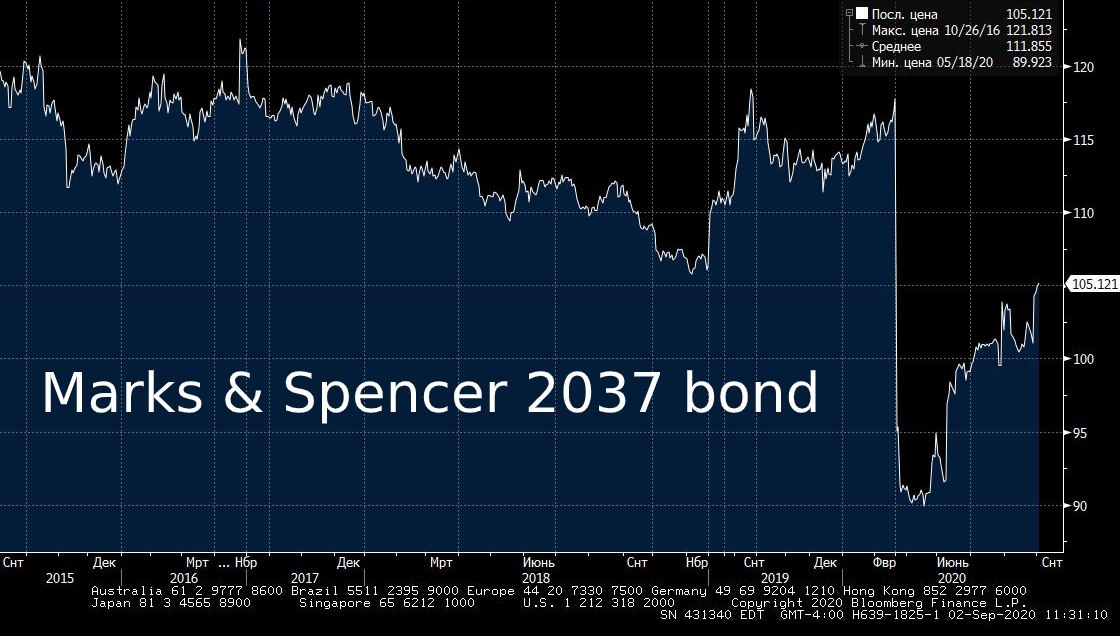

👖Разбор евробондов Marks&Spencer

Продолжаю рубрику #разборбумаги. Как получаются эти разборы, кто их пишет — рассказал здесь.

Marks&Spencer - крупный ритейлер из Великобритании с мощным присутствием на международном рынке, собственными брендами и диверсифицированным портфелем форматов магазинов, включая магазины формата онлайн. На территории страны у компании 959 магазинов, из них больше 600 продуктовых. Помимо домашнего рынка у компании более 1400 магазинов в 57 странах мира. В Великобритании компания входит в ТОП-10 ритейлеров по выручке.

Разбор евробонда MARSPE 37

Валюта: USD

Купон: 7,125%

Цена: 104% от номинала

Погашение: 2037 г.

Доходность (YTM): 6,7%

Страна: Великобритания

Эмитент: Marks&Spencer

Рейтинги эмитента: Ba1 / BB+ / BB+

Контекст

Это небольшой выпуск облигаций. По какой-то причине он остался несколько забыт инвесторами, и эти бумаги дают по-прежнему высокую доходность.

Компания очень вовремя, еще в начале 2019, начала инвестировать в онлайн продажи через СП c Ocado. Долговая нагрузка без учета лизинга составляет 1,3x. EBITDA покрывает процентные платежи более, чем в 6 раз.

Макропоказатели Великобритании говорят об ускоренном восстановлении потребительского спроса, что в комбинации со зрелой стадией реорганизации бизнеса эмитента дает основание для ожидания усиления его кредитного профиля.

Структура акционеров

Free float – больше 90%. Среди акционеров компании крупнейшие институциональные фонды, такие как Black Rock, Vanguard, Invesco, UBS.

Финансовые показатели

1Q20 LTM:

Выручка ~$13 млрд,

EBITDA ~$1,2 млрд,

Чистый долг ~$4,9 млрд,

долговая нагрузка, включая лизинг ~3,9x, не включая – 1,3х.

Компания ежегодно генерирует стабильный положительный свободный денежный поток в размере $0,6 – 1 млрд.

📈 Почему инвестируем:

+ Ускоренное восстановление розничных продаж в UK. После весеннего снижения розничные продажи в стране уже вернулись к докризисному уровню, по результатам июля рост достиг 3.6% в годовом выражении, что значительно лучше, чем в среднем по Европе.

+ Комфортный уровень долга и доступ к кредитным средствам. В следующие два года предстоит погасить долги на сумму не более USD600 млн. На случай ухудшения операционных показателей у компании есть доступ к неиспользованным кредитным линиям общим объемом более USD1.6 млрд.

+ Рост онлайн-продаж. СП c Ocado уже дала существенный прирост продаж весной-летом 2020 и ожидается, что этот фактор будет продолжать позитивно влиять на кредитный профиль компании.

+ Реорганизация C&H сегмента

Продажи сегмента одежды и товаров снижались последние 7 лет. Относительно недавно компания запустила масштабную программу реорганизации сегмента, включающую радикальный пересмотр ассортимента, закрытие части магазинов, оптимизацию затрат и выход на новые рынки.

📉 Чего опасаемся:

— Высокая географическая концентрация

Почти 90% выручки эмитента приходится на бизнес в Великобритании.

— Списание запасов

Из-за закрытия магазинов сегмента одежды и товаров для дома во время локдаунов велика вероятность, что компании придется заметно дисконтировать товарные запасы. Влияние этого фактора на отчетность оценить сейчас невозможно.

— Потенциальные проблемы при реорганизации бизнеса

Масштабный план реорганизации бизнеса, который эмитент ведет больше двух лет помимо расходов (в-основном списания инвестиций при закрытии магазинов) несет риски исполнения, если новая стратегия окажется низкоэффективной или будут проблемы с ее реализацией.

Алексей Климюк, @alfawealth

Продолжаю рубрику #разборбумаги. Как получаются эти разборы, кто их пишет — рассказал здесь.

Marks&Spencer - крупный ритейлер из Великобритании с мощным присутствием на международном рынке, собственными брендами и диверсифицированным портфелем форматов магазинов, включая магазины формата онлайн. На территории страны у компании 959 магазинов, из них больше 600 продуктовых. Помимо домашнего рынка у компании более 1400 магазинов в 57 странах мира. В Великобритании компания входит в ТОП-10 ритейлеров по выручке.

Разбор евробонда MARSPE 37

Валюта: USD

Купон: 7,125%

Цена: 104% от номинала

Погашение: 2037 г.

Доходность (YTM): 6,7%

Страна: Великобритания

Эмитент: Marks&Spencer

Рейтинги эмитента: Ba1 / BB+ / BB+

Контекст

Это небольшой выпуск облигаций. По какой-то причине он остался несколько забыт инвесторами, и эти бумаги дают по-прежнему высокую доходность.

Компания очень вовремя, еще в начале 2019, начала инвестировать в онлайн продажи через СП c Ocado. Долговая нагрузка без учета лизинга составляет 1,3x. EBITDA покрывает процентные платежи более, чем в 6 раз.

Макропоказатели Великобритании говорят об ускоренном восстановлении потребительского спроса, что в комбинации со зрелой стадией реорганизации бизнеса эмитента дает основание для ожидания усиления его кредитного профиля.

Структура акционеров

Free float – больше 90%. Среди акционеров компании крупнейшие институциональные фонды, такие как Black Rock, Vanguard, Invesco, UBS.

Финансовые показатели

1Q20 LTM:

Выручка ~$13 млрд,

EBITDA ~$1,2 млрд,

Чистый долг ~$4,9 млрд,

долговая нагрузка, включая лизинг ~3,9x, не включая – 1,3х.

Компания ежегодно генерирует стабильный положительный свободный денежный поток в размере $0,6 – 1 млрд.

📈 Почему инвестируем:

+ Ускоренное восстановление розничных продаж в UK. После весеннего снижения розничные продажи в стране уже вернулись к докризисному уровню, по результатам июля рост достиг 3.6% в годовом выражении, что значительно лучше, чем в среднем по Европе.

+ Комфортный уровень долга и доступ к кредитным средствам. В следующие два года предстоит погасить долги на сумму не более USD600 млн. На случай ухудшения операционных показателей у компании есть доступ к неиспользованным кредитным линиям общим объемом более USD1.6 млрд.

+ Рост онлайн-продаж. СП c Ocado уже дала существенный прирост продаж весной-летом 2020 и ожидается, что этот фактор будет продолжать позитивно влиять на кредитный профиль компании.

+ Реорганизация C&H сегмента

Продажи сегмента одежды и товаров снижались последние 7 лет. Относительно недавно компания запустила масштабную программу реорганизации сегмента, включающую радикальный пересмотр ассортимента, закрытие части магазинов, оптимизацию затрат и выход на новые рынки.

📉 Чего опасаемся:

— Высокая географическая концентрация

Почти 90% выручки эмитента приходится на бизнес в Великобритании.

— Списание запасов

Из-за закрытия магазинов сегмента одежды и товаров для дома во время локдаунов велика вероятность, что компании придется заметно дисконтировать товарные запасы. Влияние этого фактора на отчетность оценить сейчас невозможно.

— Потенциальные проблемы при реорганизации бизнеса

Масштабный план реорганизации бизнеса, который эмитент ведет больше двух лет помимо расходов (в-основном списания инвестиций при закрытии магазинов) несет риски исполнения, если новая стратегия окажется низкоэффективной или будут проблемы с ее реализацией.

Алексей Климюк, @alfawealth

{kind=link}