"Деньги не спят". Почему это провал?

"Тинькофф инвестиции" запустили на YouTubе шоу об инвестициях «Деньги не спят». Приглашенный эксперт Василий Олейник обсуждает новости, дает рекомендации и составляет портфель. Почему в очередной раз попытка сделать программу по инвестициям провалилась?

Отношение к зрителю как к дураку

Если кто-то из брокеров или управляющих делает видео-контент о фондовом рынке, то пока получается либо скучно, либо глупо. В первом случае материал делается "для галочки", чтобы отчитаться перед руководством о выполненной задаче. В такой работе нет ни души, ни творческого подхода. Во втором случае авторы почему-то считают, что зрителю интересна клоунада, типа перфоманса с пистолетом, заряженным деньгами, попыткой спросить у умной колонки, что будет с акциями Яндекса или бросания телевизора под фразу о бесперспективности кабельного ТВ. Совершенно необязательно грузить людей сложными терминами, но они смотрят контент по финансовой тематике чтобы получить пользу, а не развлечься.

Минимум пользы

Замедление экономики Китая, "мыльная опера" выхода Британии из ЕС, возобновление печатного станка ФРС. После таких тем хочется задать вопрос "и что? Как использовать эту информацию в финансовых решениях?" Сложно из каждой новости выжать пользу, именно поэтому инвестору не нужно тратить время на просмотр передач, где текущий информационный шум пытаются превратить в видимость аналитики.

Индивидуальные "нерекомендации"

Во второй части программы Василий дает идеи, при упоминании которых вылезает всплывающая табличка, что они не являются индивидуальными рекомендациями. Аргументация идей в основном разочаровывает. "Если вы ждете кризис, то покупайте акции люксовых брендов и производителей оружия". Это то, что может произвести впечатление на человека в первый раз задумавшегося о покупке акций, но для инвестора даже с небольшим опытом такие аргументы будут смешны. При этом странно, что ни одна из рекомендация не будет применена для составления портфеля в конце передачи.

Волки против овец

Для чего Тинькофф Инвестиции делают подобные передачи? Завлечь и привести на рынок людей, которые не разбираются в нем. Вместо грамотной теории составления портфеля под индивидуальные потребности, через Василия они предлагают покупать ETF на рост волатильности акций в США, которые за десятилетие не раз приносили солидные убытки ставящим на финансовые кризис.

Худшее в передаче не нервничающий Василий, переигрывающая девушка или странные перфомансы. Главная проблема - что люди, вместо повышения финансовой грамотности, услышат не подходящие им инвестиционные рекомендации, получат убыток и уйдут с фондового рынка, посчитав эего обманом. Брокер Тинькофф останется с повышенными комиссиями. Эту систему надо менять.

"Тинькофф инвестиции" запустили на YouTubе шоу об инвестициях «Деньги не спят». Приглашенный эксперт Василий Олейник обсуждает новости, дает рекомендации и составляет портфель. Почему в очередной раз попытка сделать программу по инвестициям провалилась?

Отношение к зрителю как к дураку

Если кто-то из брокеров или управляющих делает видео-контент о фондовом рынке, то пока получается либо скучно, либо глупо. В первом случае материал делается "для галочки", чтобы отчитаться перед руководством о выполненной задаче. В такой работе нет ни души, ни творческого подхода. Во втором случае авторы почему-то считают, что зрителю интересна клоунада, типа перфоманса с пистолетом, заряженным деньгами, попыткой спросить у умной колонки, что будет с акциями Яндекса или бросания телевизора под фразу о бесперспективности кабельного ТВ. Совершенно необязательно грузить людей сложными терминами, но они смотрят контент по финансовой тематике чтобы получить пользу, а не развлечься.

Минимум пользы

Замедление экономики Китая, "мыльная опера" выхода Британии из ЕС, возобновление печатного станка ФРС. После таких тем хочется задать вопрос "и что? Как использовать эту информацию в финансовых решениях?" Сложно из каждой новости выжать пользу, именно поэтому инвестору не нужно тратить время на просмотр передач, где текущий информационный шум пытаются превратить в видимость аналитики.

Индивидуальные "нерекомендации"

Во второй части программы Василий дает идеи, при упоминании которых вылезает всплывающая табличка, что они не являются индивидуальными рекомендациями. Аргументация идей в основном разочаровывает. "Если вы ждете кризис, то покупайте акции люксовых брендов и производителей оружия". Это то, что может произвести впечатление на человека в первый раз задумавшегося о покупке акций, но для инвестора даже с небольшим опытом такие аргументы будут смешны. При этом странно, что ни одна из рекомендация не будет применена для составления портфеля в конце передачи.

Волки против овец

Для чего Тинькофф Инвестиции делают подобные передачи? Завлечь и привести на рынок людей, которые не разбираются в нем. Вместо грамотной теории составления портфеля под индивидуальные потребности, через Василия они предлагают покупать ETF на рост волатильности акций в США, которые за десятилетие не раз приносили солидные убытки ставящим на финансовые кризис.

Худшее в передаче не нервничающий Василий, переигрывающая девушка или странные перфомансы. Главная проблема - что люди, вместо повышения финансовой грамотности, услышат не подходящие им инвестиционные рекомендации, получат убыток и уйдут с фондового рынка, посчитав эего обманом. Брокер Тинькофф останется с повышенными комиссиями. Эту систему надо менять.

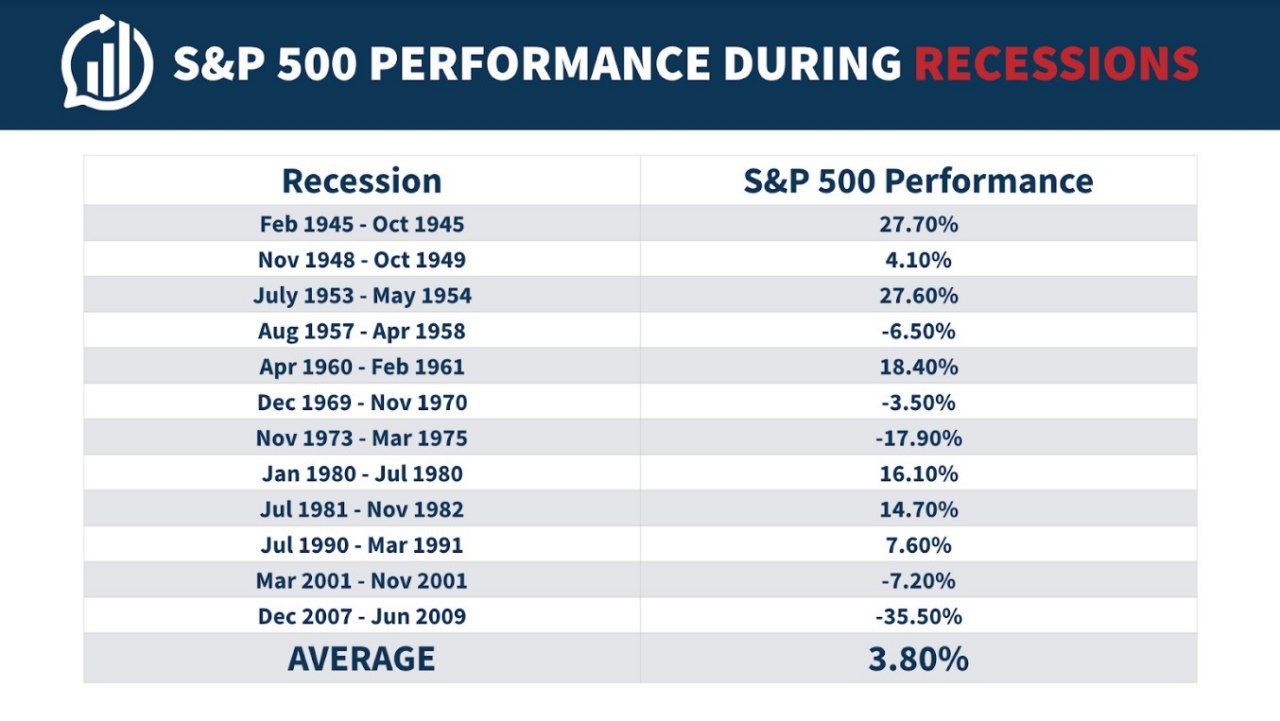

Что нужно знать о рецессиях и фондовых рынках?

Текущий год будет 10 годом роста ВВП США подряд, что станет рекордом со времен окончания Второй мировой войны. Аналитики практически каждый год дают прогноз, что в следующие несколько кварталов наступит рецессия и, что это может негативно сказаться на фондовом рынке. Сейчас прогноз подкрепляется инверсией кривой процентных ставок, падением индексов деловой активности и замедлением экономики Китая.

Блогер Бен Карлсон приводит несколько интересных фактов о рецессиях в США и фондовом рынке:

1. Акции в среднем показывают положительную доходность во время рецессии в экономике. Хотя в 2007-2009 годах рынок обвалился на 35%, 7 из 12 последних рецессий завершались ростом индекса S&P500. В 5 случаях рост акций был двузначным. Средняя доходность составила 3,8%.

2. Просадка индекса акций от максимума в период "рецессия и +/- год" всегда существенна - с 1945 года лишь раз падение оказывалось меньше 10%. Однако, как показывает график, предугадать просадку, зная лишь даты рецессии практически невозможно.

3. Цены на акции катастрофически плохо предсказывают рецессии. Средняя доходность рынка за 6 месяцев до ее начала положительна и составляет 1,2%.

4. С высокой долей уверенности можно утверждать, что момент выхода из рецессии является хорошим сигналом для увеличения доли акций в портфеле. С 1945 года не было случая, чтобы в течение 3 лет после выхода экономики из кризиса рынок США показывал убыток.

Какой вывод можно сделать?

Цикл изменения стоимости акций далеко не всегда совпадает с экономическим циклом. Хотя в 2008 году фондовый рынок упал вместе с экономикой, исторически это выглядит скорее исключением. Даже если экономист верно предскажет даты рецессии, это может оказаться бесполезным для принятия инвестиционного решения. Тем не менее, момент выхода экономики США из рецессии обычно является хорошим сигналом для покупки акций.

#экономика

Пост с графиками на Smart-Lab

Текущий год будет 10 годом роста ВВП США подряд, что станет рекордом со времен окончания Второй мировой войны. Аналитики практически каждый год дают прогноз, что в следующие несколько кварталов наступит рецессия и, что это может негативно сказаться на фондовом рынке. Сейчас прогноз подкрепляется инверсией кривой процентных ставок, падением индексов деловой активности и замедлением экономики Китая.

Блогер Бен Карлсон приводит несколько интересных фактов о рецессиях в США и фондовом рынке:

1. Акции в среднем показывают положительную доходность во время рецессии в экономике. Хотя в 2007-2009 годах рынок обвалился на 35%, 7 из 12 последних рецессий завершались ростом индекса S&P500. В 5 случаях рост акций был двузначным. Средняя доходность составила 3,8%.

2. Просадка индекса акций от максимума в период "рецессия и +/- год" всегда существенна - с 1945 года лишь раз падение оказывалось меньше 10%. Однако, как показывает график, предугадать просадку, зная лишь даты рецессии практически невозможно.

3. Цены на акции катастрофически плохо предсказывают рецессии. Средняя доходность рынка за 6 месяцев до ее начала положительна и составляет 1,2%.

4. С высокой долей уверенности можно утверждать, что момент выхода из рецессии является хорошим сигналом для увеличения доли акций в портфеле. С 1945 года не было случая, чтобы в течение 3 лет после выхода экономики из кризиса рынок США показывал убыток.

Какой вывод можно сделать?

Цикл изменения стоимости акций далеко не всегда совпадает с экономическим циклом. Хотя в 2008 году фондовый рынок упал вместе с экономикой, исторически это выглядит скорее исключением. Даже если экономист верно предскажет даты рецессии, это может оказаться бесполезным для принятия инвестиционного решения. Тем не менее, момент выхода экономики США из рецессии обычно является хорошим сигналом для покупки акций.

#экономика

Пост с графиками на Smart-Lab

{kind=link}

В ноябре ставки по годовым ОФЗ упали ниже уровня в 6% впервые с конца 2013 года. Вслед за снижением ставок долгового рынка продолжается падение доходности депозитов. На прошлой неделе 6 из 10 крупнейших банков понизили ставки по вкладам. Удивительно, но самые низкие ставки по депозитам не в Сбербанке.

Самой известной книгой об инвестициях является Разумный инвестор Бенджамина Грэма, однако в истории было много других популярных книг о грамотном подходе к инвестициям. Например, книга Эдгара Смита "Common Stocks As Long Term Investments" 1925 года во многом схожа с классической работой Грэма, но была написана на 25 лет раньше.

Среди прочего, в ней рассказывается о главных принципах активного инвестиционного менеджмента, которые актуальны и почти 100 лет спустя :

1. Первая цель - создать финансовый план, который будет отвечать целям инвестиций. Если инвестор не отдает себе отчета о горизонте инвестирования, ожидаемой доходности и рисках, почти наверняка его стратегию в итоге будет ждать неудача.

2. Затем необходимо определить, долю инвестиций, которая придется на акции и облигации. Она должна отражать текущий взгляд на экономическую ситуацию в стране. Если велик риск рецессии, облигации должны занимать большую долю в портфеле, если ожидается, что экономика покажет улучшение результатов, доля акций может быть увеличена.

3. Инвестор должен заранее разработать план, при каких макроэкономических условиях пропорция акций и облигаций должна быть изменена. Если такого плана нет, то изменений в изначальном распределении лучше не делать.

4. Стратегия инвестора должна включать изучение всех отраслей, представленных на фондовом рынке с целью формирования общего взгляда, на происходящее в экономике. Выбор отдельных компаний без общего взгляда на рынок - плохая стратегия.

5. Затем необходимо более подробно изучить положение ведущих компаний в каждом секторе. Как правило, положение крупных компаний больше всего связано с общей экономической ситуацией в стране.

6. Для каждой отрасли инвестор должен разработать систему индикаторов, на которые он будет обращать внимание при принятии инвестиционных решений. Это важно сделать до начала покупки акций.

7. Диверсификация портфеля по секторам - фундаментальная основа портфельного управления, однако она не должна быть излишней, чтобы не понизить качество инвестиционного управления.

#фундаментал

Среди прочего, в ней рассказывается о главных принципах активного инвестиционного менеджмента, которые актуальны и почти 100 лет спустя :

1. Первая цель - создать финансовый план, который будет отвечать целям инвестиций. Если инвестор не отдает себе отчета о горизонте инвестирования, ожидаемой доходности и рисках, почти наверняка его стратегию в итоге будет ждать неудача.

2. Затем необходимо определить, долю инвестиций, которая придется на акции и облигации. Она должна отражать текущий взгляд на экономическую ситуацию в стране. Если велик риск рецессии, облигации должны занимать большую долю в портфеле, если ожидается, что экономика покажет улучшение результатов, доля акций может быть увеличена.

3. Инвестор должен заранее разработать план, при каких макроэкономических условиях пропорция акций и облигаций должна быть изменена. Если такого плана нет, то изменений в изначальном распределении лучше не делать.

4. Стратегия инвестора должна включать изучение всех отраслей, представленных на фондовом рынке с целью формирования общего взгляда, на происходящее в экономике. Выбор отдельных компаний без общего взгляда на рынок - плохая стратегия.

5. Затем необходимо более подробно изучить положение ведущих компаний в каждом секторе. Как правило, положение крупных компаний больше всего связано с общей экономической ситуацией в стране.

6. Для каждой отрасли инвестор должен разработать систему индикаторов, на которые он будет обращать внимание при принятии инвестиционных решений. Это важно сделать до начала покупки акций.

7. Диверсификация портфеля по секторам - фундаментальная основа портфельного управления, однако она не должна быть излишней, чтобы не понизить качество инвестиционного управления.

#фундаментал

{kind=link}

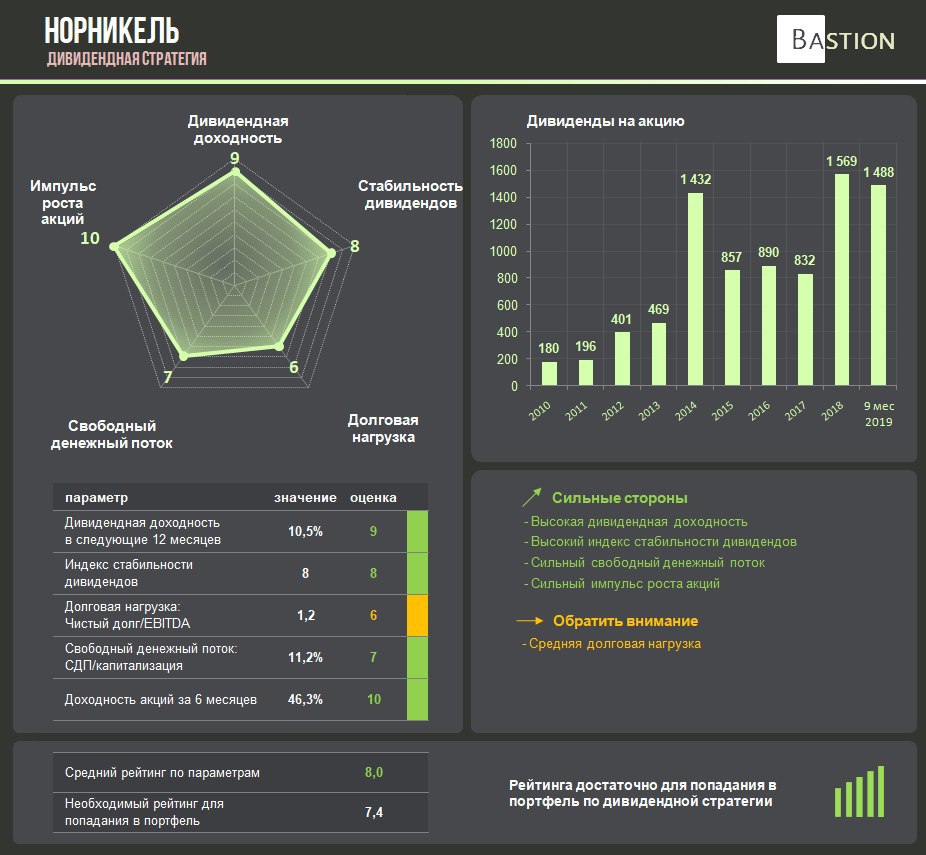

🏭💳 Норникель - дивиденды

Норникель рекомендовал дивиденды по итогам 9 месяцев 2019 года в размере 604,09 рубля на одну обыкновенную акцию с текущей доходностью 3,2%. Дата закрытия реестра - 27 декабря.

Ранее компания уже платила дивиденды по итогам 1 полугодия в размере 884 рублей на акцию. В совокупности с финальными дивидендами за 4 квартал суммарные выплаты за 2019 год должны достичь почти 2000 рублей на акцию - рост на 27% по сравнению с предыдущим годом. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 10,5% - одна из лучших на российском рынке.

Акции Норникеля проходят в дивидендную стратегию благодаря хорошему индексу стабильности выплат, доходности свободного денежного потока и импульсу роста акций.

Негативным фактором служит относительно высокая долговая нагрузка, однако в условиях роста цен на палладий и никель она оказывает незначительное влияние на итоговый рейтинг компании по дивидендной стратегии.

#GMKN #divRus

Норникель рекомендовал дивиденды по итогам 9 месяцев 2019 года в размере 604,09 рубля на одну обыкновенную акцию с текущей доходностью 3,2%. Дата закрытия реестра - 27 декабря.

Ранее компания уже платила дивиденды по итогам 1 полугодия в размере 884 рублей на акцию. В совокупности с финальными дивидендами за 4 квартал суммарные выплаты за 2019 год должны достичь почти 2000 рублей на акцию - рост на 27% по сравнению с предыдущим годом. Ожидаемая дивидендная доходность в ближайшие 12 месяцев 10,5% - одна из лучших на российском рынке.

Акции Норникеля проходят в дивидендную стратегию благодаря хорошему индексу стабильности выплат, доходности свободного денежного потока и импульсу роста акций.

Негативным фактором служит относительно высокая долговая нагрузка, однако в условиях роста цен на палладий и никель она оказывает незначительное влияние на итоговый рейтинг компании по дивидендной стратегии.

#GMKN #divRus

{kind=link}

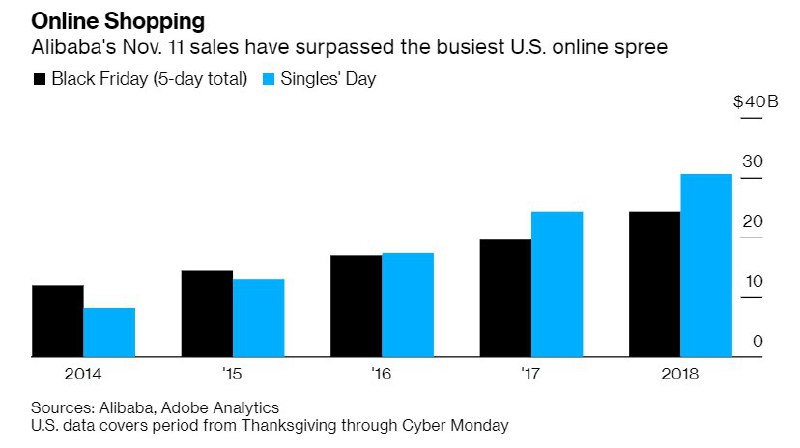

Ежегодно 11 ноября китайский интернет-гигант Alibaba устраивает распродажу, которая называется "днем холостяков". С 2016 года событие обеспечивает выручку китайским ритейлерам, превышающую доходы американских компаний во-время "черной пятницы". В этом году Alibaba вновь побила рекорд по выручке в $млрд:

2019: 38,3

2018: 30,7

2017: 24,2

2016: 17,4

2015: 13,1

2014: 8,2

Негативным фактором является то, что в годовом выражении продажи выросли всего на 24,8%, минимум с запуска маркетинговой акции.

#macro

2019: 38,3

2018: 30,7

2017: 24,2

2016: 17,4

2015: 13,1

2014: 8,2

Негативным фактором является то, что в годовом выражении продажи выросли всего на 24,8%, минимум с запуска маркетинговой акции.

#macro

{kind=link}

Американские компании 100% свободного денежного потока сейчас направляют на выкуп акций и дивиденды. Интересно, что доля средств на выкуп акций проциклична и достигает максимума перед экономическим кризисом. Доля дивидендов последние полтора десятилетия стабильна.

График от Goldman Sachs

#global

График от Goldman Sachs

#global

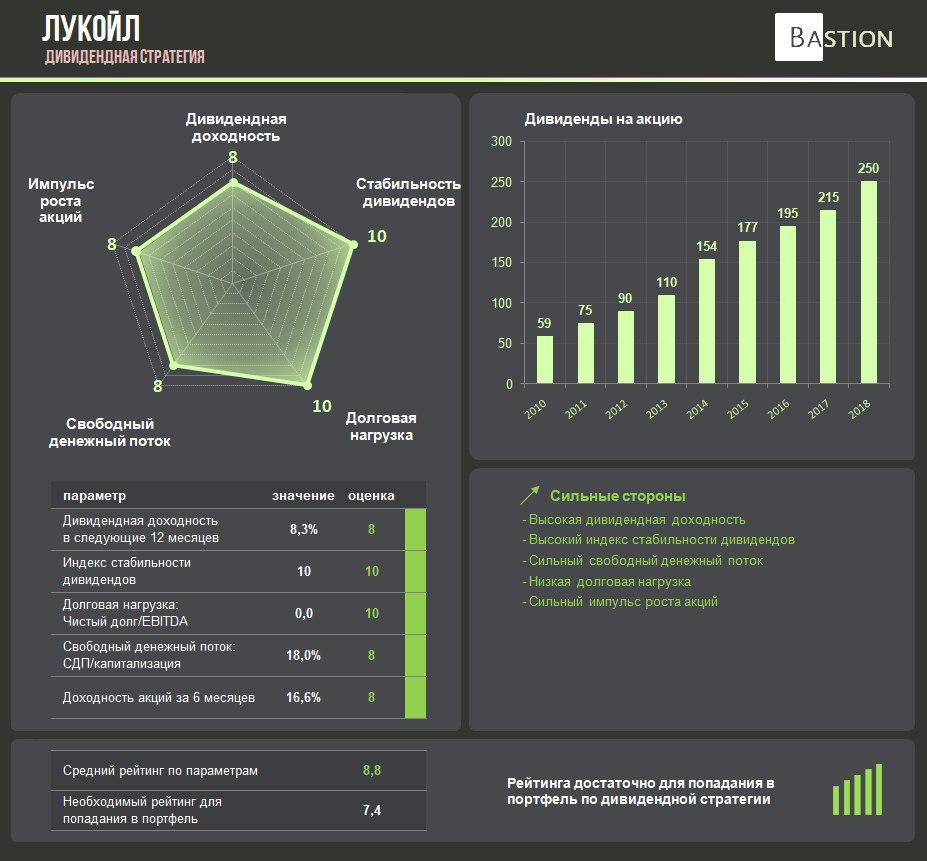

Как составить портфель по дивидендной стратегии?

Доходность ОФЗ и депозитов обновляет минимум за несколько лет, что увеличивает интерес к инвестированию в акции. Наибольшую популярность среди начинающих инвесторов, как правило, имеют стратегии, связанные с поиском акций с наибольшей дивидендной доходностью. Мы разберем, какие ошибки можно совершить при формировании дивидендной стратегии и предложим свой вариант составления портфеля.

Высокая дивидендная доходность – лишь часть стратегии

Выбрать пару акций с наибольшей дивидендной доходностью – крайне рискованная стратегия инвестирования. Высокая дивидендная доходность означает, что рынок ожидает, что в дальнейшем дивиденды компании будут расти медленно или снижаться. При реализации негативного сценария акция может упасть в стоимости и принести большой убыток инвестору.

Чтобы защититься от негативного сценария инвестор должен придерживаться хорошей диверсификации и иметь в портфеле не менее 10-15 акций. Кроме того, в свою стратегию нужно включить мониторинг других показателей, которые укажут на возможные проблемы с последующей выплатой дивидендов.

Обратить внимание на стабильность выплат

Регулярность выплат и роста дивидендов повышает шансы, что компания продолжит поддерживать высокий уровень дивидендов. Популярная в США стратегия покупки «дивидендных аристократов» в качестве основного критерия отбора акций выбирает именно акции со стабильно растущими дивидендами, а не лидеров по доходности.

Мы рассчитываем собственный индекс стабильности дивидендов, который поможет определить, кто чаще других платит дивиденды, при этом увеличивая их размер.

Компания может получить индекс стабильности от 0 до 10. Оценка состоит из двух составляющих: стабильности выплат и стабильности роста.

Стабильность выплат. Компания получает 1 балл за каждый год из последних 5 лет, если в этот год была рекомендация по дивидендам. Таким образом, оценка по параметру будет в диапазоне от 0 до 5.

Стабильность роста. Компания получает по 1 баллу за каждую рекомендацию дивидендов по итогам года, если она оказывалась максимальной за 5 лет. Оценка по параметру также будет равна от 0 до 5.

Сумма стабильности выплат и стабильности роста даст итоговую оценку стабильности дивидендов.

Обратить внимание на долговую нагрузку

Высокий уровень долга увеличивает риски для будущих дивидендов. При ухудшении экономических условий он создает высокую вероятность, что менеджмент откажется от дивидендов, чтобы выполнить долговые обязательства. Оценить финансовую устойчивость можно по классическим коэффициентам «Чистый долг/EBITDA», «Операционный денежный поток/ Проценты по обслуживанию долга» или по доле собственных средств в финансировании компании.

Посчитать свободный денежный поток

Свободный денежный поток = Операционный денежный поток – капитальные затраты. Фактически это средства, которые остаются у компании, чтобы направить их 1) на выплаты акционерам 2) на погашение долга.

Объем дивидендов выше, чем свободный денежный поток – тревожный сигнал для дивидендной стратегии. Он означает, что у компании недостаточно денежных средств от основной деятельности, чтобы поддерживать уровень выплат акционерам. Это создает риски для будущих дивидендов.

Посмотреть на последнюю доходность акций

Если акция значительно падает в стоимости, то ее текущая дивидендная доходность может значительно вырасти. Это вводит инвестора в заблуждение, так как снижение цен часто является сигналом снижения ожидаемых дивидендов. Мы предлагаем включать в модель составления портфеля последний тренд изменения стоимости акций.

По каждому из 5 факторов мы раздаем оценки от 1 до 10, чтобы подсчитать итоговый рейтинг акции в дивидендной стратегии. Средняя оценка по 5 параметрам определяет рейтинг акции по стратегии. Лучшие 15-20 акций по среднему баллу попадают в дивидендный портфель. Об истории доходности стратегии, и текущем составе портфеля будет написано во второй части.

#фундаментал #divRus

Доходность ОФЗ и депозитов обновляет минимум за несколько лет, что увеличивает интерес к инвестированию в акции. Наибольшую популярность среди начинающих инвесторов, как правило, имеют стратегии, связанные с поиском акций с наибольшей дивидендной доходностью. Мы разберем, какие ошибки можно совершить при формировании дивидендной стратегии и предложим свой вариант составления портфеля.

Высокая дивидендная доходность – лишь часть стратегии

Выбрать пару акций с наибольшей дивидендной доходностью – крайне рискованная стратегия инвестирования. Высокая дивидендная доходность означает, что рынок ожидает, что в дальнейшем дивиденды компании будут расти медленно или снижаться. При реализации негативного сценария акция может упасть в стоимости и принести большой убыток инвестору.

Чтобы защититься от негативного сценария инвестор должен придерживаться хорошей диверсификации и иметь в портфеле не менее 10-15 акций. Кроме того, в свою стратегию нужно включить мониторинг других показателей, которые укажут на возможные проблемы с последующей выплатой дивидендов.

Обратить внимание на стабильность выплат

Регулярность выплат и роста дивидендов повышает шансы, что компания продолжит поддерживать высокий уровень дивидендов. Популярная в США стратегия покупки «дивидендных аристократов» в качестве основного критерия отбора акций выбирает именно акции со стабильно растущими дивидендами, а не лидеров по доходности.

Мы рассчитываем собственный индекс стабильности дивидендов, который поможет определить, кто чаще других платит дивиденды, при этом увеличивая их размер.

Компания может получить индекс стабильности от 0 до 10. Оценка состоит из двух составляющих: стабильности выплат и стабильности роста.

Стабильность выплат. Компания получает 1 балл за каждый год из последних 5 лет, если в этот год была рекомендация по дивидендам. Таким образом, оценка по параметру будет в диапазоне от 0 до 5.

Стабильность роста. Компания получает по 1 баллу за каждую рекомендацию дивидендов по итогам года, если она оказывалась максимальной за 5 лет. Оценка по параметру также будет равна от 0 до 5.

Сумма стабильности выплат и стабильности роста даст итоговую оценку стабильности дивидендов.

Обратить внимание на долговую нагрузку

Высокий уровень долга увеличивает риски для будущих дивидендов. При ухудшении экономических условий он создает высокую вероятность, что менеджмент откажется от дивидендов, чтобы выполнить долговые обязательства. Оценить финансовую устойчивость можно по классическим коэффициентам «Чистый долг/EBITDA», «Операционный денежный поток/ Проценты по обслуживанию долга» или по доле собственных средств в финансировании компании.

Посчитать свободный денежный поток

Свободный денежный поток = Операционный денежный поток – капитальные затраты. Фактически это средства, которые остаются у компании, чтобы направить их 1) на выплаты акционерам 2) на погашение долга.

Объем дивидендов выше, чем свободный денежный поток – тревожный сигнал для дивидендной стратегии. Он означает, что у компании недостаточно денежных средств от основной деятельности, чтобы поддерживать уровень выплат акционерам. Это создает риски для будущих дивидендов.

Посмотреть на последнюю доходность акций

Если акция значительно падает в стоимости, то ее текущая дивидендная доходность может значительно вырасти. Это вводит инвестора в заблуждение, так как снижение цен часто является сигналом снижения ожидаемых дивидендов. Мы предлагаем включать в модель составления портфеля последний тренд изменения стоимости акций.

По каждому из 5 факторов мы раздаем оценки от 1 до 10, чтобы подсчитать итоговый рейтинг акции в дивидендной стратегии. Средняя оценка по 5 параметрам определяет рейтинг акции по стратегии. Лучшие 15-20 акций по среднему баллу попадают в дивидендный портфель. Об истории доходности стратегии, и текущем составе портфеля будет написано во второй части.

#фундаментал #divRus

{kind=link}

Худший финтех-стартап в мире?

Рано или поздно кто-то должен был это сделать: инвестиционный портфель по знаку зодиака. "Мы используем звезды, чтобы обыгрывать рынок".

Справедливости ради, подход большинства аналитиков к составлению портфеля будет мало чем отличаться от этого.

#fun

Рано или поздно кто-то должен был это сделать: инвестиционный портфель по знаку зодиака. "Мы используем звезды, чтобы обыгрывать рынок".

Справедливости ради, подход большинства аналитиков к составлению портфеля будет мало чем отличаться от этого.

#fun

Ростелеком покупает Tele2, чего опасаться?

🔹 В начале 2020 года должна совершиться одна из крупнейших сделок на российском рынке телекомов. Государство согласовало покупку Ростелекомом 55% акций Tele2 у Tele2 Russia Holding AB (50% в нем принадлежат ВТБ, 40% — Invintel B.V. Алексея Мордашова, 10% — банку «Россия» Юрия Ковальчука и его партнеров). Остальные 45% уже принадлежат Ростелекому.

🔹 В прошлом году многие опасались, что Ростелеком увеличит долг для совершения сделки, однако в итоге компания обменяет 10% квазиказначеских акций на 10% акций Tele2, еще 45% будет профинансировано допэмиссией в пользу ВТБ (примерно 27% голосующих акций).

🔹Точная цена допэмиссии неизвестна, однако ранее газета Коммерсант сообщала о цене для обычки в 90 рублей, что предполагает премию к рынку, а значит, будет выгодной для Ростелекома. Тем не менее, большее внимание нужно уделить тому, какое влияние сделка окажет на будущие денежные потоки, на которые могут рассчитывать инвесторы Ростелекома.

🔹 Ростелеком зарабатывает небольшой свободный денежный поток, который за последние 12 месяцев составил 8,6 млрд рублей или 4,7% от капитализации компании. При этом, согласно дивидендной политике, Ростелеком должен выплачивать минимум 5 рублей на акцию или 13,9 млрд рублей. Для выплат акционерам Ростелеком был вынужден увеличивать долговую нагрузку, которая сейчас по коэффициенту Чистый долг/EBITDA составляет 2,2.

🔹 Сделка по покупке Tele2 приведет к росту количества акций, по которым нужно выплачивать дивиденды. При неизменной выплате 5 рублей на акцию общая сумма выплат акционерам вырастет до 18 млрд рублей. Tele2 не раскрывает показателей отчетности, что уже должно быть нехорошим сигналом для инвестора. Однако агрессивный рост продаж и сообщения об увеличении инвестиций в инфраструктуру позволяет предположить, что свободный денежный поток компании также невысок.

🔹В итоге после консолидации Tele2 Ростелеком может столкнуться с ситуацией, когда на дивиденды придется направлять денег больше, чем он реально зарабатывает. Это крайне негативный сигнал для инвестора по дивидендной стратегии. С учетом низкого свободного денежного потока и высокой долговой нагрузки рейтинга Ростелекома недостаточно для прохождения в портфель.

#RTKM #divRUS

🔹 В начале 2020 года должна совершиться одна из крупнейших сделок на российском рынке телекомов. Государство согласовало покупку Ростелекомом 55% акций Tele2 у Tele2 Russia Holding AB (50% в нем принадлежат ВТБ, 40% — Invintel B.V. Алексея Мордашова, 10% — банку «Россия» Юрия Ковальчука и его партнеров). Остальные 45% уже принадлежат Ростелекому.

🔹 В прошлом году многие опасались, что Ростелеком увеличит долг для совершения сделки, однако в итоге компания обменяет 10% квазиказначеских акций на 10% акций Tele2, еще 45% будет профинансировано допэмиссией в пользу ВТБ (примерно 27% голосующих акций).

🔹Точная цена допэмиссии неизвестна, однако ранее газета Коммерсант сообщала о цене для обычки в 90 рублей, что предполагает премию к рынку, а значит, будет выгодной для Ростелекома. Тем не менее, большее внимание нужно уделить тому, какое влияние сделка окажет на будущие денежные потоки, на которые могут рассчитывать инвесторы Ростелекома.

🔹 Ростелеком зарабатывает небольшой свободный денежный поток, который за последние 12 месяцев составил 8,6 млрд рублей или 4,7% от капитализации компании. При этом, согласно дивидендной политике, Ростелеком должен выплачивать минимум 5 рублей на акцию или 13,9 млрд рублей. Для выплат акционерам Ростелеком был вынужден увеличивать долговую нагрузку, которая сейчас по коэффициенту Чистый долг/EBITDA составляет 2,2.

🔹 Сделка по покупке Tele2 приведет к росту количества акций, по которым нужно выплачивать дивиденды. При неизменной выплате 5 рублей на акцию общая сумма выплат акционерам вырастет до 18 млрд рублей. Tele2 не раскрывает показателей отчетности, что уже должно быть нехорошим сигналом для инвестора. Однако агрессивный рост продаж и сообщения об увеличении инвестиций в инфраструктуру позволяет предположить, что свободный денежный поток компании также невысок.

🔹В итоге после консолидации Tele2 Ростелеком может столкнуться с ситуацией, когда на дивиденды придется направлять денег больше, чем он реально зарабатывает. Это крайне негативный сигнал для инвестора по дивидендной стратегии. С учетом низкого свободного денежного потока и высокой долговой нагрузки рейтинга Ростелекома недостаточно для прохождения в портфель.

#RTKM #divRUS

{kind=link}