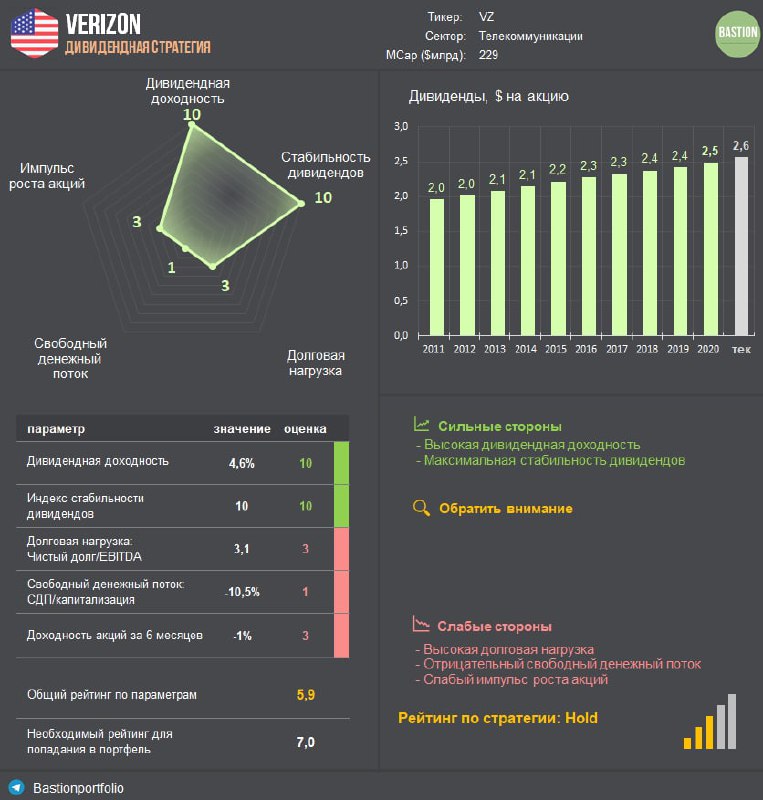

📱Почему Verizon нет в дивидендном портфеле?

Второй по величине выручки телеком-конгломерат США Verizon (#VZ) увеличил квартальный дивиденд на 2% до $0,64 на акцию. Годовая дивидендная доходность составляет 4,6% - 16-й результат среди компаний индекса S&P500. Несмотря на высокую дивидендную доходность, акция была убрана из дивидендного портфеля в этом году. Почему?

Гонка на рынке 5G-технологий ведет к росту долговой нагрузки. В феврале Verizon потратила $45,5 млрд на лицензии за использование частот C-Band, критически важном диапазоне для сетей 5G следующего поколения. В результате свободный денежный поток стал отрицательным. Для инвестиций компания взяла кредиты, что привело к росту коэффициента Чистый долг/EBITDA до рекордного в истории компании уровня в 3,1x (без учета обязательств по лизингу).

Также стало известно, что для развертывания сетей 5G придется потратить еще $10 млрд инвестиций в ближайшие 3 года (дополнительно к планируемому уровню капитальных затрат в $18 млрд в год).

Инвестиции без роста. Реальный положительный эффект от вложений ожидается лишь через несколько лет за счет увеличения числа подключений к самым дорогим безлимитным 5G тарифам. Менеджмент компании говорит, что рост выручки после 2024 года составит +4% в год. До этого даже в лучшем сценарии он не превысит 2-3% в год. Как и во многих других странах рынок мобильной связи США насыщен и поделен между несколькими крупными конкeрентами (Verizon, AT&T, T-Mobile), что ограничивает потенциал для роста выручки компаний.

Ваше мнение по Verizon?

#DivUS

Второй по величине выручки телеком-конгломерат США Verizon (#VZ) увеличил квартальный дивиденд на 2% до $0,64 на акцию. Годовая дивидендная доходность составляет 4,6% - 16-й результат среди компаний индекса S&P500. Несмотря на высокую дивидендную доходность, акция была убрана из дивидендного портфеля в этом году. Почему?

Гонка на рынке 5G-технологий ведет к росту долговой нагрузки. В феврале Verizon потратила $45,5 млрд на лицензии за использование частот C-Band, критически важном диапазоне для сетей 5G следующего поколения. В результате свободный денежный поток стал отрицательным. Для инвестиций компания взяла кредиты, что привело к росту коэффициента Чистый долг/EBITDA до рекордного в истории компании уровня в 3,1x (без учета обязательств по лизингу).

Также стало известно, что для развертывания сетей 5G придется потратить еще $10 млрд инвестиций в ближайшие 3 года (дополнительно к планируемому уровню капитальных затрат в $18 млрд в год).

Инвестиции без роста. Реальный положительный эффект от вложений ожидается лишь через несколько лет за счет увеличения числа подключений к самым дорогим безлимитным 5G тарифам. Менеджмент компании говорит, что рост выручки после 2024 года составит +4% в год. До этого даже в лучшем сценарии он не превысит 2-3% в год. Как и во многих других странах рынок мобильной связи США насыщен и поделен между несколькими крупными конкeрентами (Verizon, AT&T, T-Mobile), что ограничивает потенциал для роста выручки компаний.

Ваше мнение по Verizon?

#DivUS

{kind=link}

📊Историческая доходность: Verizon vs ETF на S&P500

Сейчас занят переносом инфографики из Excel в Google Sheets. Табличный редактор от Google во многом уступает Microsoft, зато им удобнее делиться в открытом доступе. Так выглядит проект дашборда, посвященного анализу исторической доходности акций компании.

Как и большинство крупнейших мировых телекомов, акции Verizon значительно уступают по доходности рыночным бенчмаркам (даже с учетом выплаченных дивидендов).

На современном фондовом рынке перспективы роста компаний ценятся гораздо больше стабильности. Стабильность у Verizon есть, перспективы роста, судя даже по оптимистичным прогнозам, аналитики разглядеть не могут.

Сейчас занят переносом инфографики из Excel в Google Sheets. Табличный редактор от Google во многом уступает Microsoft, зато им удобнее делиться в открытом доступе. Так выглядит проект дашборда, посвященного анализу исторической доходности акций компании.

Как и большинство крупнейших мировых телекомов, акции Verizon значительно уступают по доходности рыночным бенчмаркам (даже с учетом выплаченных дивидендов).

На современном фондовом рынке перспективы роста компаний ценятся гораздо больше стабильности. Стабильность у Verizon есть, перспективы роста, судя даже по оптимистичным прогнозам, аналитики разглядеть не могут.

Потеряет ли Русал от переворота в Гвинее?

▫️Альфа Конде всю жизнь боролся с диктаторскими режимами в Гвинеи и даже сидел в тюрьме. В 2010 году он стал первым демократически избранным лидером страны, считающейся одной из беднейших в мире. Но затем, по мнению критиков, сам стал сползать к авторитаризму.

В 2020 году он провел поправку к конституции, обнулявшую два его предыдущих президентских срока, и в третий раз выиграл выборы - как утверждает оппозиция, с нарушениями и фальсификациями.

В воскресенье в столицу страны Конакри вошли части армейского спецназа. Военные объявили о захвате власти в стране, арестовав президента. Позже последовали заявления о закрытии границ, роспуске правительства и парламента и приостановке действия конституции. (BBC)

▫️Гвинея интересна тем, что является вторым крупнейшим в мире производителем бокситов после Австралии. Добыча руды, необходимой для выпуска алюминия, формирует около 25% гвинейского ВВП и является самым быстрорастущим сектором экономики. Дерипаска написал в Telegram, что 20% мирового производства алюминия использует бокситы из Гвинеи.

▫️Доля Гвинеи в поставках сырья для Русала (#RUAL), крупнейшего производителя алюминия за пределами Китая, составляет 45%. Источник Коммерсантъ в отрасли сообщает что "риски сокращения потока сырья реальны как никогда". Он утверждает, что Русал потенциально может потерять треть производства алюминия и компенсировать эти потери фактически неоткуда.

☝️Угроза из Гвинеи для Русала, скорее всего, преувеличена. Во-первых, даже если поставки бокситов снизятся, ожидание глобального дефицита алюминия приведет к значительному росту цен на него, что компенсируют потери.

Во-вторых, появившиеся у некоторых аналитиков опасения национализации добывающих активов пока не имеют серьезных оснований.

"Гвинея будет выполнять все свои обязательства по добыче полезных ископаемых", пообещал в понедельник подполковник Мамади Думбуя. Глава мятежников подчеркнул "свою приверженность обеспечению благоприятного режима для иностранных инвестиций в стране".

▫️Альфа Конде всю жизнь боролся с диктаторскими режимами в Гвинеи и даже сидел в тюрьме. В 2010 году он стал первым демократически избранным лидером страны, считающейся одной из беднейших в мире. Но затем, по мнению критиков, сам стал сползать к авторитаризму.

В 2020 году он провел поправку к конституции, обнулявшую два его предыдущих президентских срока, и в третий раз выиграл выборы - как утверждает оппозиция, с нарушениями и фальсификациями.

В воскресенье в столицу страны Конакри вошли части армейского спецназа. Военные объявили о захвате власти в стране, арестовав президента. Позже последовали заявления о закрытии границ, роспуске правительства и парламента и приостановке действия конституции. (BBC)

▫️Гвинея интересна тем, что является вторым крупнейшим в мире производителем бокситов после Австралии. Добыча руды, необходимой для выпуска алюминия, формирует около 25% гвинейского ВВП и является самым быстрорастущим сектором экономики. Дерипаска написал в Telegram, что 20% мирового производства алюминия использует бокситы из Гвинеи.

▫️Доля Гвинеи в поставках сырья для Русала (#RUAL), крупнейшего производителя алюминия за пределами Китая, составляет 45%. Источник Коммерсантъ в отрасли сообщает что "риски сокращения потока сырья реальны как никогда". Он утверждает, что Русал потенциально может потерять треть производства алюминия и компенсировать эти потери фактически неоткуда.

☝️Угроза из Гвинеи для Русала, скорее всего, преувеличена. Во-первых, даже если поставки бокситов снизятся, ожидание глобального дефицита алюминия приведет к значительному росту цен на него, что компенсируют потери.

Во-вторых, появившиеся у некоторых аналитиков опасения национализации добывающих активов пока не имеют серьезных оснований.

"Гвинея будет выполнять все свои обязательства по добыче полезных ископаемых", пообещал в понедельник подполковник Мамади Думбуя. Глава мятежников подчеркнул "свою приверженность обеспечению благоприятного режима для иностранных инвестиций в стране".

{kind=link}

Долгосрочное владение наиболее дорогими акциями рынка исторически было плохой стратегией. На это указывает исследование управляющего активами GMO. Портфель из таких акций за последние 40 лет показал реальную среднегодовую доходность в 4,4% против 8,7% у индекса S&P500.

Крупнейшие по капитализации компании с форвардным P/S более 10x сейчас:

▫️Tesla, Inc.

▫️NVIDIA Corporation

▫️Visa Inc.

▫️ASML Holding N.V.

▫️PayPal Holdings, Inc.

▫️Mastercard Incorporated

▫️Adobe Inc.

▫️Shopify Inc.

▫️Sea Limited

▫️Intuit Inc.

▫️ServiceNow, Inc.

▫️Snap Inc.

▫️Airbnb, Inc.

Крупнейшие по капитализации компании с форвардным P/S более 10x сейчас:

▫️Tesla, Inc.

▫️NVIDIA Corporation

▫️Visa Inc.

▫️ASML Holding N.V.

▫️PayPal Holdings, Inc.

▫️Mastercard Incorporated

▫️Adobe Inc.

▫️Shopify Inc.

▫️Sea Limited

▫️Intuit Inc.

▫️ServiceNow, Inc.

▫️Snap Inc.

▫️Airbnb, Inc.

💰Самые ожидаемые IPO российского рынка

Бум на мировом рынке IPO приближается и к России. После многолетнего затишья, вызванного стагнацией экономики и санкциями, Ozon, Segezha, Совкомфлот и EMC показали, что российские компании способны привлекать капитал по неплохим мультипликаторам оценки. Какие наиболее интересные размещения акций ждут нас в дальнейшем? 👇Сортировка от наиболее интересных к наименее интересным:

1. Вкусвилл. Даже на зрелом рынке продуктового ритейла можно придумать что-то новое и потеснить лидеров. Ставка на средний класс, качественные продукты под собственной маркой и быстрая доставка через мобильное приложение позволили компании в прошлом году попасть в десятку крупнейших продуктовых ритейлеров РФ.

Ожидается, что ВкусВилл в ближайшее время подаст документы для IPO в США в этом году или в начале следующего с листингом на биржах Нью-Йорка и Москвы. Оценка в $3-5 млрд - почти 30x EBITDA за 2021 год.

2. СПБ Биржа уже подала документы в Комиссию по ценным бумагам и биржам США. Ожидается, что, компания будет оценена примерно в $2 млрд. С начала 2020 года количество активных счетов на СПБ Бирже выросло почти в 8 раз до 870 тыс. Идеальный момент для компании, чтобы привлечь капитал по очень выгодной оценке.

3.Циан. Cервис по поиску жилья планирует провести IPO осенью 2021 года в Нью-Йорке, пишет Reuters со ссылкой на источники. Компания запланировала привлечь $300-400 млн. В январе 2021 года партнёр инвестфонда «Эльбрус Капитал» Дмитрий Крюков рассказал Bloomberg, что компанию могут оценить в $1 млрд.

4. Делимобиль. Сервис каршеринга планирует привлечь около $350 млн в ходе IPO на Нью-Йоркской фондовой бирже и на двух финансовых площадках в Москве осенью этого года. Об этом во вторник сообщило агентство Reuters со ссылкой на источники.

5. Красное и белое. Торговая сеть алкомаркетов планирует IPO, сообщила газета "Коммерсантъ" в июле со ссылкой на источники. По словам одного из источников владельцы рассчитывают на оценку бизнеса на уровне минимум в 0,5 размера выручки сети. По данным Infoline, выручка Красное и белое в 2020 году составила 490 млрд рублей. Таким образом, весь бизнес сети может быть оценен в >245 млрд рублей ($3,3 млрд).

6. АФК «Система» анонсировала возможный выход на биржу трех своих дочерних компаний. К тому, чтобы стать публичными, скоро будут готовы сеть клиник «Медси», агрохолдинг «Степь» и фармацевтическая компания «Биннофарм» - президент АФК «Система» Владимир Чирахов на церемонии, посвященной старту торгов акциями Segezha Group на Московской бирже.

7. Familia. Российский ритейлер и владелец дискаунт-сети магазинов одежды и обуви Familia намерен провести IPO на бирже в Нью-Йорке уже в начале 2022 г., сообщал Bloomberg со ссылкой на источники. Последняя оценка компании составляет примерно $1 млрд.

Бонус - Подорожник. Сибирская сеть уличных кофеен и общепита «Подорожник» заявила о планах выхода на IPO. Компания намерена привлечь 1,9 млрд рублей, которые направит на расширение. Число торговых точек предполагается увеличить более чем втрое (до 500), географию присутствия - с двух до семи сибирских регионов.

Бум на мировом рынке IPO приближается и к России. После многолетнего затишья, вызванного стагнацией экономики и санкциями, Ozon, Segezha, Совкомфлот и EMC показали, что российские компании способны привлекать капитал по неплохим мультипликаторам оценки. Какие наиболее интересные размещения акций ждут нас в дальнейшем? 👇Сортировка от наиболее интересных к наименее интересным:

1. Вкусвилл. Даже на зрелом рынке продуктового ритейла можно придумать что-то новое и потеснить лидеров. Ставка на средний класс, качественные продукты под собственной маркой и быстрая доставка через мобильное приложение позволили компании в прошлом году попасть в десятку крупнейших продуктовых ритейлеров РФ.

Ожидается, что ВкусВилл в ближайшее время подаст документы для IPO в США в этом году или в начале следующего с листингом на биржах Нью-Йорка и Москвы. Оценка в $3-5 млрд - почти 30x EBITDA за 2021 год.

2. СПБ Биржа уже подала документы в Комиссию по ценным бумагам и биржам США. Ожидается, что, компания будет оценена примерно в $2 млрд. С начала 2020 года количество активных счетов на СПБ Бирже выросло почти в 8 раз до 870 тыс. Идеальный момент для компании, чтобы привлечь капитал по очень выгодной оценке.

3.Циан. Cервис по поиску жилья планирует провести IPO осенью 2021 года в Нью-Йорке, пишет Reuters со ссылкой на источники. Компания запланировала привлечь $300-400 млн. В январе 2021 года партнёр инвестфонда «Эльбрус Капитал» Дмитрий Крюков рассказал Bloomberg, что компанию могут оценить в $1 млрд.

4. Делимобиль. Сервис каршеринга планирует привлечь около $350 млн в ходе IPO на Нью-Йоркской фондовой бирже и на двух финансовых площадках в Москве осенью этого года. Об этом во вторник сообщило агентство Reuters со ссылкой на источники.

5. Красное и белое. Торговая сеть алкомаркетов планирует IPO, сообщила газета "Коммерсантъ" в июле со ссылкой на источники. По словам одного из источников владельцы рассчитывают на оценку бизнеса на уровне минимум в 0,5 размера выручки сети. По данным Infoline, выручка Красное и белое в 2020 году составила 490 млрд рублей. Таким образом, весь бизнес сети может быть оценен в >245 млрд рублей ($3,3 млрд).

6. АФК «Система» анонсировала возможный выход на биржу трех своих дочерних компаний. К тому, чтобы стать публичными, скоро будут готовы сеть клиник «Медси», агрохолдинг «Степь» и фармацевтическая компания «Биннофарм» - президент АФК «Система» Владимир Чирахов на церемонии, посвященной старту торгов акциями Segezha Group на Московской бирже.

7. Familia. Российский ритейлер и владелец дискаунт-сети магазинов одежды и обуви Familia намерен провести IPO на бирже в Нью-Йорке уже в начале 2022 г., сообщал Bloomberg со ссылкой на источники. Последняя оценка компании составляет примерно $1 млрд.

Бонус - Подорожник. Сибирская сеть уличных кофеен и общепита «Подорожник» заявила о планах выхода на IPO. Компания намерена привлечь 1,9 млрд рублей, которые направит на расширение. Число торговых точек предполагается увеличить более чем втрое (до 500), географию присутствия - с двух до семи сибирских регионов.

{kind=link}

📊Из каких компаний состоит российский рынок акций в 2021 году?

Благодаря росту цен на газ в Европе Газпром стоит дороже $100 млрд, вновь забирая у Сбербанка звание самой дорогой российской компании.

65% стоимости российского рынка приходится на нефть, газ, металлургию и прочие сырьевые сектора. Несмотря на рост акций Сбербанка, Яндекса, Тинькофф и выход на IPO Ozon, доля сырьевых компаний в капитализации рынка РФ за 5 лет увеличилась.

Благодаря росту цен на газ в Европе Газпром стоит дороже $100 млрд, вновь забирая у Сбербанка звание самой дорогой российской компании.

65% стоимости российского рынка приходится на нефть, газ, металлургию и прочие сырьевые сектора. Несмотря на рост акций Сбербанка, Яндекса, Тинькофф и выход на IPO Ozon, доля сырьевых компаний в капитализации рынка РФ за 5 лет увеличилась.

📈Почему растет цена на газ в Европе?

Стоимость газа на рынке Европы обновила исторический максимум. Цена октябрьского фьючерса по индексу самого ликвидного европейского хаба TTF вчера впервые в истории превысила $700 за тысячу кубометров. За последний год спотовые цены на газ в Европе выросли в 6 раз, что позволяет рассчитывать на значительный рост выручки и дивидендов Газпрома по итогам года. Почему на европейском газовом рынке случился такой ажиотаж?

🔹Главная причина - низкие запасы газа. Из-за холодной погоды прошлой зимой сильный спрос на электроэнергию привел к падению запасов газа в европейских хранилищах до рекордно низкого в истории уровня.

Помимо этого, на дефицит топливного рынка также повлиял быстрый выход экономики из кризиса после ослабления локдаунов. Во втором квартале 2021 года потребление газа в Европе оказалось на 25% больше, чем год назад. Это самый быстрый темп прироста с начала подсчетов в 1985 году.

🔹Пассивный Газпром. Некоторые аналитики отмечают нежелание Газпрома увеличивать закачку газа в хранилища и наращивать продажи на спотовом рынке накануне запуска «Северного потока-2». Об этом, например, в комментарии РБК говорит Дмитрий Маринченко из Fitch.

🔹Уход СПГ в Азию. Сжиженный природный газ из США, Катара и других стран в последние годы помогал балансировать европейский рынок газа. Однако в этом году поставщики СПГ переориентировались на азиатские рынки, где в начале года цены росли еще быстрее.

Аналитики консалтинговой компании Wood Mackenzie в отчете пишут о резком сокращении объемов поставок СПГ в Италии, Испании и Северо-Западной Европе.

🔹Холодная зима может привести к кризису на европейском топливном рынке. В интервью Financial Times газовые трейдеры прямо говорят, что Европе "возможно придется привлекать СПГ по любым ценам, чтобы обеспечить удовлетворение спроса".

Если раньше в случае роста цен газ, коммунальные предприятия переходили на уголь, то теперь из-за "зеленых" инициатив сделать быстро это невозможно. Например, в Великобритании доля угольной генерации сейчас составляет около 2%. Пять лет назад она доходила до 25%. Из-за роста цен на газ страна спешно возвращает к работе законсервированные угольные теплоэлектростанции.

🔎Что это значит для Газпрома? Экспорт газа в Европу составляет примерно треть выучки компании. Точные формулы, по которым Газпром продает газ в Европу неизвестны, однако в отчетности видно, что цены поставки газа имеют высокую зависимость от спотового рынка.

Из-за скачка цен на газ прогнозы аналитиков по результатам Газпрома в 2021 году повышаются буквально каждый день. Консенсус по прибыли сейчас составляет ₽1,9 трлн. При коэффициенте выплат в 50% это означает, что дивиденд за 2021 год может составить ₽40,1 на акцию. Дивидендная доходность к текущей цене - 12,4%.

Самый оптимистичный прогноз - ₽2,1 трлн, что будет означать выплату в ₽44 на акцию. Дивидендная доходность - 13,7%.

При анализе компании также нужно учитывать, что период сверхдоходов от европейского газового рынка, скорее всего, временный. В следующем году рынок сбалансируется за счет притока СПГ, прибыль Газпрома упадет, а дивиденды снизятся. Тем не менее, сохраняем Газпром в портфелях по всем стратегиям Bastion.

#GAZP

Стоимость газа на рынке Европы обновила исторический максимум. Цена октябрьского фьючерса по индексу самого ликвидного европейского хаба TTF вчера впервые в истории превысила $700 за тысячу кубометров. За последний год спотовые цены на газ в Европе выросли в 6 раз, что позволяет рассчитывать на значительный рост выручки и дивидендов Газпрома по итогам года. Почему на европейском газовом рынке случился такой ажиотаж?

🔹Главная причина - низкие запасы газа. Из-за холодной погоды прошлой зимой сильный спрос на электроэнергию привел к падению запасов газа в европейских хранилищах до рекордно низкого в истории уровня.

Помимо этого, на дефицит топливного рынка также повлиял быстрый выход экономики из кризиса после ослабления локдаунов. Во втором квартале 2021 года потребление газа в Европе оказалось на 25% больше, чем год назад. Это самый быстрый темп прироста с начала подсчетов в 1985 году.

🔹Пассивный Газпром. Некоторые аналитики отмечают нежелание Газпрома увеличивать закачку газа в хранилища и наращивать продажи на спотовом рынке накануне запуска «Северного потока-2». Об этом, например, в комментарии РБК говорит Дмитрий Маринченко из Fitch.

🔹Уход СПГ в Азию. Сжиженный природный газ из США, Катара и других стран в последние годы помогал балансировать европейский рынок газа. Однако в этом году поставщики СПГ переориентировались на азиатские рынки, где в начале года цены росли еще быстрее.

Аналитики консалтинговой компании Wood Mackenzie в отчете пишут о резком сокращении объемов поставок СПГ в Италии, Испании и Северо-Западной Европе.

🔹Холодная зима может привести к кризису на европейском топливном рынке. В интервью Financial Times газовые трейдеры прямо говорят, что Европе "возможно придется привлекать СПГ по любым ценам, чтобы обеспечить удовлетворение спроса".

Если раньше в случае роста цен газ, коммунальные предприятия переходили на уголь, то теперь из-за "зеленых" инициатив сделать быстро это невозможно. Например, в Великобритании доля угольной генерации сейчас составляет около 2%. Пять лет назад она доходила до 25%. Из-за роста цен на газ страна спешно возвращает к работе законсервированные угольные теплоэлектростанции.

🔎Что это значит для Газпрома? Экспорт газа в Европу составляет примерно треть выучки компании. Точные формулы, по которым Газпром продает газ в Европу неизвестны, однако в отчетности видно, что цены поставки газа имеют высокую зависимость от спотового рынка.

Из-за скачка цен на газ прогнозы аналитиков по результатам Газпрома в 2021 году повышаются буквально каждый день. Консенсус по прибыли сейчас составляет ₽1,9 трлн. При коэффициенте выплат в 50% это означает, что дивиденд за 2021 год может составить ₽40,1 на акцию. Дивидендная доходность к текущей цене - 12,4%.

Самый оптимистичный прогноз - ₽2,1 трлн, что будет означать выплату в ₽44 на акцию. Дивидендная доходность - 13,7%.

При анализе компании также нужно учитывать, что период сверхдоходов от европейского газового рынка, скорее всего, временный. В следующем году рынок сбалансируется за счет притока СПГ, прибыль Газпрома упадет, а дивиденды снизятся. Тем не менее, сохраняем Газпром в портфелях по всем стратегиям Bastion.

#GAZP

{kind=link}

🔎АКТИВНАЯ СТРАТЕГИЯ: АКЦИИ США. ОБНОВЛЕНИЕ #2

Идея стратегии состоит в выборе акций растущих по выручке компаний с хорошей эффективностью и адекватными мультипликаторами. Добавляем новые акции в портфель на основе проведенных исследований.

🔬🏰Обзор для Bastion Club

Активная стратегия США. Обновление #2

#BastionClub #USAActive

Идея стратегии состоит в выборе акций растущих по выручке компаний с хорошей эффективностью и адекватными мультипликаторами. Добавляем новые акции в портфель на основе проведенных исследований.

🔬🏰Обзор для Bastion Club

Активная стратегия США. Обновление #2

#BastionClub #USAActive

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Источники мировой энергии за последние 160 лет

☢️Почему растут акции производителей урана?

Спотовые цены на уран с середины августа выросли с $30 до $42, что привело к переоценке компаний отрасли. Например, акции крупнейшего производителя урана в мире казахстанского Казатомпром за последний месяц прибавили 47%, обновив исторический максимум. Что привело к всплеску цен на урановом рынке?

Уран становится популярной идеей среди финансовых инвесторов. Главным событием для рынка в этом году оказалось создание канадского Sprott Physical Uranium Trust. Запущенный в июле фонд купил 6 млн фунтов физического урана стоимостью $240 млн. Для мирового рынка это заметный объем, составляющий почти 5% от совокупной добычи.

Ожидается, что до конца этого года Physical Uranium Trust привлечет еще $300 млн инвестиций, а в следующем году получит листинг на Нью-Йоркской фондовой бирже.

Мотивация при инвестициях в уран заключается в расчете на то, что ядерная энергетика поможет отказаться от ископаемого топлива и достичь углеродной нейтральности к 2050 году.

Несколько факторов сигнализирующих об увеличении будущего спроса на уран:

1) Сенат США готовит законопроект под программу поддержки национальной ядерной энергетики. Ее бюджет в рамках инфраструктурного плана оценивается в $6 млрд.

2) Китай в пятилетке, охватывающий период 2021-2025 гг., планирует увеличить мощности ядерной энергетики на 40%.

3) Фумио Кисида, главный претендент на пост следующего премьер-министра Японии, сказал, что стране необходим перезапуск атомных электростанций для достижения целей по нулевому углеродному следу (Financial Times). Атомная энергетика Японии была остановлена после аварии на Фукусиме в 2011 году.

По оценкам World Nuclear Association ожидается, что мировой спрос на уран вырастет со 162 млн фунтов в этом году до 206 млн фунтов к 2030 году. В то же время предложение урана может сократиться на 15% к 2025 году и на 50% к 2030 году из-за отсутствия инвестиций в новые рудники.

ETF на производителей урана и компонентов для ядерных реакторов The Global X Uranium ETF #URA c начала года прибавил 71%. Две крупнейших позиции в нем - акции канадской Cameco #CCJ и депозитарные расписки казахстанского Казатомпром KAP@GS доступны на СПБ Бирже.

👇Казатомпром, при хороших перспективах роста выручки, обладает высокими показателями рентабельности и адекватной оценкой по мультипликаторам. Текущий P/E=21x, P/E 2023=11x. Кэш на балансе превышает размер долговых обязательств. Думаю о приобретении на небольшую сумму на "забалансовый" счет вне основных стратегий.

Спотовые цены на уран с середины августа выросли с $30 до $42, что привело к переоценке компаний отрасли. Например, акции крупнейшего производителя урана в мире казахстанского Казатомпром за последний месяц прибавили 47%, обновив исторический максимум. Что привело к всплеску цен на урановом рынке?

Уран становится популярной идеей среди финансовых инвесторов. Главным событием для рынка в этом году оказалось создание канадского Sprott Physical Uranium Trust. Запущенный в июле фонд купил 6 млн фунтов физического урана стоимостью $240 млн. Для мирового рынка это заметный объем, составляющий почти 5% от совокупной добычи.

Ожидается, что до конца этого года Physical Uranium Trust привлечет еще $300 млн инвестиций, а в следующем году получит листинг на Нью-Йоркской фондовой бирже.

Мотивация при инвестициях в уран заключается в расчете на то, что ядерная энергетика поможет отказаться от ископаемого топлива и достичь углеродной нейтральности к 2050 году.

Несколько факторов сигнализирующих об увеличении будущего спроса на уран:

1) Сенат США готовит законопроект под программу поддержки национальной ядерной энергетики. Ее бюджет в рамках инфраструктурного плана оценивается в $6 млрд.

2) Китай в пятилетке, охватывающий период 2021-2025 гг., планирует увеличить мощности ядерной энергетики на 40%.

3) Фумио Кисида, главный претендент на пост следующего премьер-министра Японии, сказал, что стране необходим перезапуск атомных электростанций для достижения целей по нулевому углеродному следу (Financial Times). Атомная энергетика Японии была остановлена после аварии на Фукусиме в 2011 году.

По оценкам World Nuclear Association ожидается, что мировой спрос на уран вырастет со 162 млн фунтов в этом году до 206 млн фунтов к 2030 году. В то же время предложение урана может сократиться на 15% к 2025 году и на 50% к 2030 году из-за отсутствия инвестиций в новые рудники.

ETF на производителей урана и компонентов для ядерных реакторов The Global X Uranium ETF #URA c начала года прибавил 71%. Две крупнейших позиции в нем - акции канадской Cameco #CCJ и депозитарные расписки казахстанского Казатомпром KAP@GS доступны на СПБ Бирже.

👇Казатомпром, при хороших перспективах роста выручки, обладает высокими показателями рентабельности и адекватной оценкой по мультипликаторам. Текущий P/E=21x, P/E 2023=11x. Кэш на балансе превышает размер долговых обязательств. Думаю о приобретении на небольшую сумму на "забалансовый" счет вне основных стратегий.

{kind=link}

🇯🇵Японский рынок - кошмар инвестора длиной >30 лет?

Японский индекс акций Nikkei 225 обновляет максимум за 31 год, но до сих пор находится на несколько процентов ниже пика начала 1990 года.

Однако если при расчете доходностей учитывать дивиденды, то, инвестор вложившийся в японский рынок на пике, все же вышел в плюс в 2017 году. К настоящему времени его доходность составила бы 41% (1,1% годовых).

Также не стоит забывать, что йена за эти годы значительно укрепилась к доллару, поэтому доходность в американской валюте еще выше. С учетом дивидендов долларовый инвестор вышел бы в плюс уже в 2014 году, а доходность к текущему моменту составила 90% (2,1% годовых), то есть соответствовала уровню инфляции.

Японский индекс акций Nikkei 225 обновляет максимум за 31 год, но до сих пор находится на несколько процентов ниже пика начала 1990 года.

Однако если при расчете доходностей учитывать дивиденды, то, инвестор вложившийся в японский рынок на пике, все же вышел в плюс в 2017 году. К настоящему времени его доходность составила бы 41% (1,1% годовых).

Также не стоит забывать, что йена за эти годы значительно укрепилась к доллару, поэтому доходность в американской валюте еще выше. С учетом дивидендов долларовый инвестор вышел бы в плюс уже в 2014 году, а доходность к текущему моменту составила 90% (2,1% годовых), то есть соответствовала уровню инфляции.

📈Microsoft повышает дивиденды на 11%

Microsoft (#MSFT) объявила об увеличении квартального дивиденда на 11% до 0,62 центов на акцию. Годовая дивидендная доходность составляет 0,8%, что в два раза ниже среднего для американского рынка уровня. Компания увеличивает выплаты на протяжении 17 лет подряд.

Дивиденды составляют небольшую долю от свободного денежного потока и прибыли. Коэффициент выплат находится на уровне лишь 30%. Остальные свободные средства отправляются на выкуп акций, либо остаются на балансе. За последний год на программу buyback было потрачено $23,5 млрд, на дивиденды - $16,5 млрд. Кэш на балансе Microsoft превышает $130 млрд.

Microsoft остается компанией роста, поэтому дивиденды являются бонусом, но не мотивацией к покупке. Портфель продуктов компании диверсифицирован и хорошо соотносится с ключевыми отраслевыми тенденциями. Точки роста компании находятся в сегментах облачных технологий, игр, продуктов безопасности, LinkedIn. В следующие 5 лет среднегодовой рост выручки должен составить 13% - на уровне топ-20% лучших компаний рынка акций США. Акция находится в портфеле по активной стратегии США.

🎙 Bastion Подкаст #45: Почему Microsoft стоит так дорого?

✍️Почему Microsoft стоит $2 трлн?

#DivUS #USAActive

Microsoft (#MSFT) объявила об увеличении квартального дивиденда на 11% до 0,62 центов на акцию. Годовая дивидендная доходность составляет 0,8%, что в два раза ниже среднего для американского рынка уровня. Компания увеличивает выплаты на протяжении 17 лет подряд.

Дивиденды составляют небольшую долю от свободного денежного потока и прибыли. Коэффициент выплат находится на уровне лишь 30%. Остальные свободные средства отправляются на выкуп акций, либо остаются на балансе. За последний год на программу buyback было потрачено $23,5 млрд, на дивиденды - $16,5 млрд. Кэш на балансе Microsoft превышает $130 млрд.

Microsoft остается компанией роста, поэтому дивиденды являются бонусом, но не мотивацией к покупке. Портфель продуктов компании диверсифицирован и хорошо соотносится с ключевыми отраслевыми тенденциями. Точки роста компании находятся в сегментах облачных технологий, игр, продуктов безопасности, LinkedIn. В следующие 5 лет среднегодовой рост выручки должен составить 13% - на уровне топ-20% лучших компаний рынка акций США. Акция находится в портфеле по активной стратегии США.

🎙 Bastion Подкаст #45: Почему Microsoft стоит так дорого?

✍️Почему Microsoft стоит $2 трлн?

#DivUS #USAActive

{kind=link}

☝️Сравнение P/E России и США с намеком на дешевую Россию

Важно понимать, что разница в мультипликаторах связана не с "очень дорогими акциями США" и "очень дешевой Россией". Это разница в мультипликаторах в секторах нефтегаза и добычи (в РФ почти 70% рынка, в США - 4%) и в секторах IT, здравоохранения и телекомов (в РФ<15% рынка, в США >60%).

Если сравнивать именно отраслевые оценки, то российский IT (Hedhunter, Ozon, Тинькофф, Yandex) почти не имеет дисконта к мировым аналогам. А мировой нефтегаз стоит не сильно дороже российского.

Мэб Фабер в твиттере пишет о забавном факте, намекая, что "дешевый" российский рынок за 5 лет переиграл "дорогой" американский. Но проблема здесь в выборе точки отсчета. 5 лет назад цена нефть была $40, а сейчас $71. Если взять отрезок в 7 или 10 лет, то есть от момента, когда нефть стоила больше $100, то никаких забавных фактов не будет. Российский рынок тогда стоил точно также "дешево", но при этом значительно уступил по доходности S&P500 из-за падения цен на нефть.

Важно понимать, что разница в мультипликаторах связана не с "очень дорогими акциями США" и "очень дешевой Россией". Это разница в мультипликаторах в секторах нефтегаза и добычи (в РФ почти 70% рынка, в США - 4%) и в секторах IT, здравоохранения и телекомов (в РФ<15% рынка, в США >60%).

Если сравнивать именно отраслевые оценки, то российский IT (Hedhunter, Ozon, Тинькофф, Yandex) почти не имеет дисконта к мировым аналогам. А мировой нефтегаз стоит не сильно дороже российского.

Мэб Фабер в твиттере пишет о забавном факте, намекая, что "дешевый" российский рынок за 5 лет переиграл "дорогой" американский. Но проблема здесь в выборе точки отсчета. 5 лет назад цена нефть была $40, а сейчас $71. Если взять отрезок в 7 или 10 лет, то есть от момента, когда нефть стоила больше $100, то никаких забавных фактов не будет. Российский рынок тогда стоил точно также "дешево", но при этом значительно уступил по доходности S&P500 из-за падения цен на нефть.

💰Texas Instruments: дивидендная доходность выше среднего + хороший рост

Texas Instruments (#TXN) - третья по капитализации компания США в секторе производителей полупроводников. TI разрабатывает и производит аналоговые и встроенные процессоры, которые используются в электронике - от зубных щеток до промышленного оборудования и автомобилей.

🔹Компания вчера повысила квартальный дивиденд на 13% до $1,15 на акцию. Годовая дивидендная доходность составляет 2,3%, выше среднего для американского рынка акций. Повышают дивиденды на протяжении 19 лет подряд.

🔹Texas Instruments славится хорошими темпами роста дивидендов. За последние 5 лет среднегодовой прирост составил 15%, что значительно выше среднего уровня для американского рынка акций.

🔹Увеличивать выплаты акционерам помогает устойчивый рост мирового спроса на электронику. Бизнес компании хорошо диверсифицирован по направлениям. Ни один из сегментов (промышленность, автомобильная электроника, персональная техника) не занимает долю в выручке боле 40%.

🔹Автомобильный сегмент считается одним из самых перспективных направлений для компании. Количество электроники в автомобилях с каждым годом увеличивается, что ведет к росту спроса на полупроводниковое оборудование.

🔹Кто сдавал CFA, конечно, знаком с калькуляторами Texas Instruments. В общей выручке они занимают небольшую долю на уровне менее 2%.

🔎Texas Instruments платит дивиденды в половину от свободного денежного потока, а также имеет низкую долговую нагрузку. Параметры позволяют иметь высокий рейтинг и стабильное место в дивидендном портфеле США. За последний год акции показали доходность в 45%, одну из лучших среди компаний портфеля.

Что думаете о компании?

#DivUS

Texas Instruments (#TXN) - третья по капитализации компания США в секторе производителей полупроводников. TI разрабатывает и производит аналоговые и встроенные процессоры, которые используются в электронике - от зубных щеток до промышленного оборудования и автомобилей.

🔹Компания вчера повысила квартальный дивиденд на 13% до $1,15 на акцию. Годовая дивидендная доходность составляет 2,3%, выше среднего для американского рынка акций. Повышают дивиденды на протяжении 19 лет подряд.

🔹Texas Instruments славится хорошими темпами роста дивидендов. За последние 5 лет среднегодовой прирост составил 15%, что значительно выше среднего уровня для американского рынка акций.

🔹Увеличивать выплаты акционерам помогает устойчивый рост мирового спроса на электронику. Бизнес компании хорошо диверсифицирован по направлениям. Ни один из сегментов (промышленность, автомобильная электроника, персональная техника) не занимает долю в выручке боле 40%.

🔹Автомобильный сегмент считается одним из самых перспективных направлений для компании. Количество электроники в автомобилях с каждым годом увеличивается, что ведет к росту спроса на полупроводниковое оборудование.

🔹Кто сдавал CFA, конечно, знаком с калькуляторами Texas Instruments. В общей выручке они занимают небольшую долю на уровне менее 2%.

🔎Texas Instruments платит дивиденды в половину от свободного денежного потока, а также имеет низкую долговую нагрузку. Параметры позволяют иметь высокий рейтинг и стабильное место в дивидендном портфеле США. За последний год акции показали доходность в 45%, одну из лучших среди компаний портфеля.

Что думаете о компании?

#DivUS

{kind=link}

👍1

🏰Как инвестирует Баффетт сегодня? Принципы и лучшие акции для портфеля

Недавно самому известному инвестору мира Уоррену Баффетту исполнился 91 год. Это хороший повод поговорить о том, что представляет его стратегия инвестирования сегодня. Благодаря форме 13F, которую американские управляющие активами подают в комиссию по ценным бумагам, мы знаем во что вкладывает Berkshire Hathaway Баффетта и на основе этого можем выделить основные принципы управления.

Также мы посмотрим на самые перспективные компании портфеля Баффетта с точки зрения стратегий Bastion.

❗️В обзоре будет использована новая инфографика для карточек по активной стратегии, которая сделана в Google Sheets.

🔎Исследование для Bastion Club

Как инвестирует Баффетт сегодня?

#BastionClub

Недавно самому известному инвестору мира Уоррену Баффетту исполнился 91 год. Это хороший повод поговорить о том, что представляет его стратегия инвестирования сегодня. Благодаря форме 13F, которую американские управляющие активами подают в комиссию по ценным бумагам, мы знаем во что вкладывает Berkshire Hathaway Баффетта и на основе этого можем выделить основные принципы управления.

Также мы посмотрим на самые перспективные компании портфеля Баффетта с точки зрения стратегий Bastion.

❗️В обзоре будет использована новая инфографика для карточек по активной стратегии, которая сделана в Google Sheets.

🔎Исследование для Bastion Club

Как инвестирует Баффетт сегодня?

#BastionClub

{kind=link}

📊Самые дорогие компании по странам мира

Данные в инфографике от Visual Сapitalist на середину августа, поэтому в России Сбербанк пока больше Газпрома. О каких крупных компаниях вы могли не слышать?

🇨🇭Roche ($350 млрд) - Группа фармацевтических компаний из Швейцарии. На данный момент является самым дорогим производителем лекарств в мире. Выпускает лекарственные препараты в области онкологии, вирусологии, ревматологии и трансплантологии.

🇳🇱ASML ($322 млрд) - компания из пригорода Эйндховена, пятого по величине города Нидерландов, которая играет ключевую роль в микроэлектронной промышленности. Это крупнейший в мире производитель степперов для фотолитографии в глубоком ультрафиолете (EUV). Статья на habr.

🇩🇰Novo Nordisk ($237 млрд) - фармацевтическая компания, основанная в Дании в 1923 году. Занимается лечением сахарного диабета, гемофилии, ожирения, а также заместительной гормональной терапией.

🇸🇬Sea Limited ($152 млрд) - компания со штаб-квартирой в Сингапуре, которая имеет три основных сегмента: интернет-магазин Shopee, платежную систему SeaMoney и платформу для игр Garena.

🇪🇸Inditex ($108 млрд) - крупнейший в мире продавец одежды из Испании. Компания развивает такие известные бренды одежды, как Zara, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho, Zara Home и Uterqüe. Основатель компании Амансио Ортега занимает 6-е место в списке самых богатых людей мира по версии Forbes.

🇸🇪Atlas Copco ($84млрд) - самая дорогая компания Швеции, которая опережает Spotify, Volvo и H&M. Один из ведущих мировых поставщиков промышленного и строительного оборудования: компрессоров, вакуумного оборудования, генераторов, насосов.

🇦🇪Etisalat ($59 млрд) - национальный интернет-провайдер ОАЭ. Оказывает услуги связи в 18 странах Ближнего Востока, Азии и Африки. В декабре прошлого года компания заявила, что ей удалось добиться самой быстрой скорости загрузки через интернет.

🇰🇿Kaspi kz ($22 млрд) казахстанская компания, которая включает маркетплейс, финтех-платформу и систему платежей. В 2000-х годах Kaspi был посредственным коммерческим банком, но за последнее десятилетие превратился в технологического гиганта. Статья о компании на VC с переводом из блога The Generalist.

Данные в инфографике от Visual Сapitalist на середину августа, поэтому в России Сбербанк пока больше Газпрома. О каких крупных компаниях вы могли не слышать?

🇨🇭Roche ($350 млрд) - Группа фармацевтических компаний из Швейцарии. На данный момент является самым дорогим производителем лекарств в мире. Выпускает лекарственные препараты в области онкологии, вирусологии, ревматологии и трансплантологии.

🇳🇱ASML ($322 млрд) - компания из пригорода Эйндховена, пятого по величине города Нидерландов, которая играет ключевую роль в микроэлектронной промышленности. Это крупнейший в мире производитель степперов для фотолитографии в глубоком ультрафиолете (EUV). Статья на habr.

🇩🇰Novo Nordisk ($237 млрд) - фармацевтическая компания, основанная в Дании в 1923 году. Занимается лечением сахарного диабета, гемофилии, ожирения, а также заместительной гормональной терапией.

🇸🇬Sea Limited ($152 млрд) - компания со штаб-квартирой в Сингапуре, которая имеет три основных сегмента: интернет-магазин Shopee, платежную систему SeaMoney и платформу для игр Garena.

🇪🇸Inditex ($108 млрд) - крупнейший в мире продавец одежды из Испании. Компания развивает такие известные бренды одежды, как Zara, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho, Zara Home и Uterqüe. Основатель компании Амансио Ортега занимает 6-е место в списке самых богатых людей мира по версии Forbes.

🇸🇪Atlas Copco ($84млрд) - самая дорогая компания Швеции, которая опережает Spotify, Volvo и H&M. Один из ведущих мировых поставщиков промышленного и строительного оборудования: компрессоров, вакуумного оборудования, генераторов, насосов.

🇦🇪Etisalat ($59 млрд) - национальный интернет-провайдер ОАЭ. Оказывает услуги связи в 18 странах Ближнего Востока, Азии и Африки. В декабре прошлого года компания заявила, что ей удалось добиться самой быстрой скорости загрузки через интернет.

🇰🇿Kaspi kz ($22 млрд) казахстанская компания, которая включает маркетплейс, финтех-платформу и систему платежей. В 2000-х годах Kaspi был посредственным коммерческим банком, но за последнее десятилетие превратился в технологического гиганта. Статья о компании на VC с переводом из блога The Generalist.

{kind=link}

"ЧЕЛОВЕК, КОТОРЫЙ РАЗГАДАЛ РЫНОК"

История фонда Renaissance Technologies и его основателя математика Джима Симонса теперь переведена на русский язык под названием "Человек, который разгадал рынок". Считаю ее одной из лучших книг, чтобы понять, кто противостоит вам, когда вы активно торгуете на рынке акций. Еще раз публикую тезисы, которые остались после прочтения оригинала.

Фонду Renaissance Technologies удалось получить один из лучших результатов в истории инвестирования. С 1988 года среднегодовая доходность составила 39,1%. Для сравнения историческая доходность Уоррена Баффетта - 20,5% годовых, у Рэя Далио – 12%. Активы под управлением Renaissance составляют более $80 млрд, что позволяет ему входить в десятку крупнейших хедж-фондов мира.

Основатель фонда – математик Джим Симонс. До 40 лет он занимался академической наукой и работал в IBM, не помышляя о карьере в инвестициях. Однако в конце 70-х годов его привлек рынок торговли фьючерсами и он решил попытать удачу, чтобы разбогатеть. Симонс основал свой фонд.

Первые годы трейдинга Симонса были ужасными. Без какого-либо опыта он торговал на интуиции, что привело его к тяжелым эмоциональным проблемам. В середине 80-х годов сотрудники фонда опасались, что он может совершить самоубийство.

После 10 лет неудач Симонс решил начать все заново. В 1988 году создал фонд на совершенно новой идее, которая тогда была революционной для Уолл-Стрит. Что если все сделки автоматизировать, а решения будут принимать алгоритмы? Тогда влияния негативного фактора эмоций удастся избежать.

Симонс ничего не понимал в финансах. Его идея заключалась в анализе огромного массива данных с помощью компьютерных программ. В конце 80-х этим практически никто не занимался, единицы инвестфондов имели электронную почту. Идея, что математики с помощью алгоритмов могут переигрывать обычных инвесторов считалась смешной.

Renaissance Technologies делал расчет на то, что на рынке есть неэффективность. Хотя частично в ценах присутствует случайность, но иногда можно выделить паттерны, которые увеличивают вероятность, что в будущем цена пойдет вверх или вниз. Пример неэффективности: трейдеры уходят домой в пятницу, закрывая позиции по фьючерсам. Они опасаются, что в понедельник рынки откроются резким движением, принеся убытки. В понедельник они покупают их обратно, увеличивая цену.

Алгоритмы фонда находили такие паттерны. Renaissance Technologies покупал у трейдеров фьючерсы в пятницу и продавал обратно чуть дороже в понедельник. Первые алгоритмы, которые отыскивал фонд были просты, но остальные трейдеры игнорировали их, позволяя компании зарабатывать на аномалиях.

Откуда бралась доходность? Со временем Симонс решил, что их прибыль – результат фобий и ошибок крупных и малых инвесторов, пытающихся спекулировать. Трейдер, который пытается предугадать куда пойдет стоимость акции на следующей неделе – вот прибыль Renaissance. «На рынке слишком много дантистов, которые много торгуют», отмечал один из его коллег.

Симонс все равно порывался к торговле на интуиции. Работники с удивлением наблюдали, как человек который построил фонд на философии полной автоматизации, хотел купить больше золота, потому что ему казалось, что оно должно вырасти в цене. К счастью, такие сделки случались нечасто.

С самого начала Симонс набирал на работу только математиков, программистов и инженеров. В Renaissance не было экономистов и бизнесменов. Со временем штат рос, а компания углублялась во все более сложные торговые системы, которые для широкой публики остаются «черным ящиком».

У фонда случались крупные ошибки. В один из дней 1997 года система Renaissance дала сбой и купила больше фьючерсов на пшеницу, чем необходимо, что привело к скачку цен. На следующий день аналитики в The Wall Street Journal объясняли движение цен новостями о плохом урожае, что заставило сотрудников фонда улыбнуться.

Продолжение в комментариях👇

История фонда Renaissance Technologies и его основателя математика Джима Симонса теперь переведена на русский язык под названием "Человек, который разгадал рынок". Считаю ее одной из лучших книг, чтобы понять, кто противостоит вам, когда вы активно торгуете на рынке акций. Еще раз публикую тезисы, которые остались после прочтения оригинала.

Фонду Renaissance Technologies удалось получить один из лучших результатов в истории инвестирования. С 1988 года среднегодовая доходность составила 39,1%. Для сравнения историческая доходность Уоррена Баффетта - 20,5% годовых, у Рэя Далио – 12%. Активы под управлением Renaissance составляют более $80 млрд, что позволяет ему входить в десятку крупнейших хедж-фондов мира.

Основатель фонда – математик Джим Симонс. До 40 лет он занимался академической наукой и работал в IBM, не помышляя о карьере в инвестициях. Однако в конце 70-х годов его привлек рынок торговли фьючерсами и он решил попытать удачу, чтобы разбогатеть. Симонс основал свой фонд.

Первые годы трейдинга Симонса были ужасными. Без какого-либо опыта он торговал на интуиции, что привело его к тяжелым эмоциональным проблемам. В середине 80-х годов сотрудники фонда опасались, что он может совершить самоубийство.

После 10 лет неудач Симонс решил начать все заново. В 1988 году создал фонд на совершенно новой идее, которая тогда была революционной для Уолл-Стрит. Что если все сделки автоматизировать, а решения будут принимать алгоритмы? Тогда влияния негативного фактора эмоций удастся избежать.

Симонс ничего не понимал в финансах. Его идея заключалась в анализе огромного массива данных с помощью компьютерных программ. В конце 80-х этим практически никто не занимался, единицы инвестфондов имели электронную почту. Идея, что математики с помощью алгоритмов могут переигрывать обычных инвесторов считалась смешной.

Renaissance Technologies делал расчет на то, что на рынке есть неэффективность. Хотя частично в ценах присутствует случайность, но иногда можно выделить паттерны, которые увеличивают вероятность, что в будущем цена пойдет вверх или вниз. Пример неэффективности: трейдеры уходят домой в пятницу, закрывая позиции по фьючерсам. Они опасаются, что в понедельник рынки откроются резким движением, принеся убытки. В понедельник они покупают их обратно, увеличивая цену.

Алгоритмы фонда находили такие паттерны. Renaissance Technologies покупал у трейдеров фьючерсы в пятницу и продавал обратно чуть дороже в понедельник. Первые алгоритмы, которые отыскивал фонд были просты, но остальные трейдеры игнорировали их, позволяя компании зарабатывать на аномалиях.

Откуда бралась доходность? Со временем Симонс решил, что их прибыль – результат фобий и ошибок крупных и малых инвесторов, пытающихся спекулировать. Трейдер, который пытается предугадать куда пойдет стоимость акции на следующей неделе – вот прибыль Renaissance. «На рынке слишком много дантистов, которые много торгуют», отмечал один из его коллег.

Симонс все равно порывался к торговле на интуиции. Работники с удивлением наблюдали, как человек который построил фонд на философии полной автоматизации, хотел купить больше золота, потому что ему казалось, что оно должно вырасти в цене. К счастью, такие сделки случались нечасто.

С самого начала Симонс набирал на работу только математиков, программистов и инженеров. В Renaissance не было экономистов и бизнесменов. Со временем штат рос, а компания углублялась во все более сложные торговые системы, которые для широкой публики остаются «черным ящиком».

У фонда случались крупные ошибки. В один из дней 1997 года система Renaissance дала сбой и купила больше фьючерсов на пшеницу, чем необходимо, что привело к скачку цен. На следующий день аналитики в The Wall Street Journal объясняли движение цен новостями о плохом урожае, что заставило сотрудников фонда улыбнуться.

Продолжение в комментариях👇

{kind=link}

🔥1