🔎Акции владельца Билайн появились на Мосбирже. Почему это проблемный бизнес?

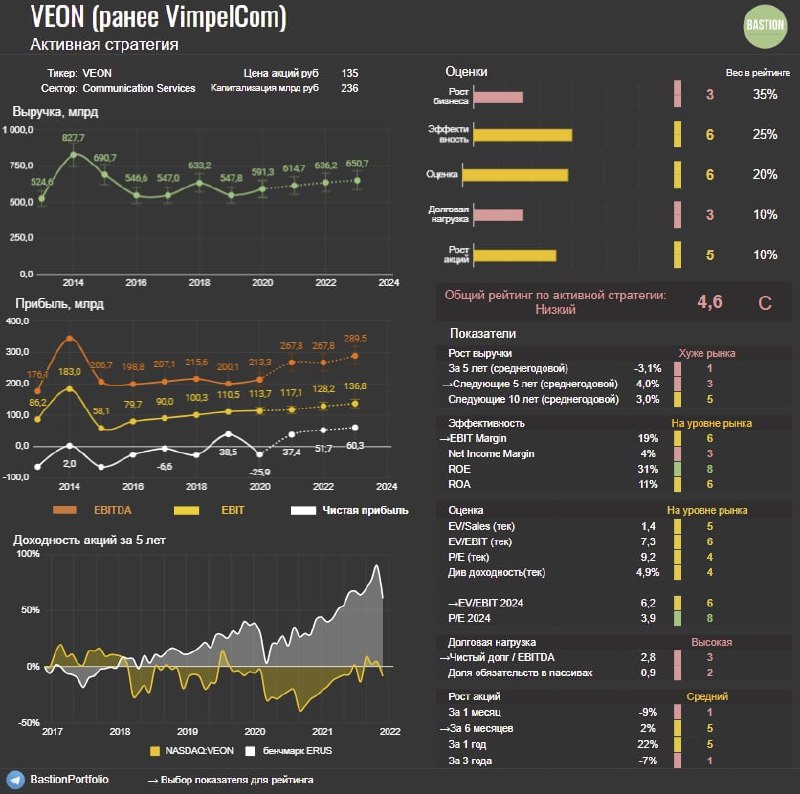

Московская биржа на прошлой неделе допустила к торгам обыкновенные акции холдинга Veon, владеющего "Вымпелкомом" (бренд Билайн). Телеком зарегистрирован в Нидерландах, а ключевым собственником с долей в 47,9% является LetterOne Михаила Фридмана. Что нужно знать о бизнесе компании и стоит ли в него инвестировать?

1. У Билайн очень слабое положение на российском рынке. Постепенно большая тройка телекомов (МТС, Мегафон, Билайн) превращается в большую четверку за счет увеличения доли Tele2 при поддержке Ростелекома.

От появления нового конкурента бизнес Билайн проигрывает больше всего. За последние 5 лет число абонентов компании в России упало с 60 млн до 50 млн человек. Доля рынка с конца 2000-х годов снизилась с 30% до 20%.

За последний квартал Билайн заработал в России 1 млрд рублей выручки, что ниже показателей пятилетней давности. С поправкой на инфляцию и в долларах доходы компании устойчиво снижаются.

2. Бизнес Veon не ограничивается российским рынком. Половину выручки дают другие страны. Некоторые из них - настоящая инвестиционная экзотика.

Если считать по количеству абонентов, то самым большим рынком для компании окажется Пакистан. В стране зарегистрировано 71 млн активных пользователей крупнейшего оператора связи Pakistan Mobile Communications (торговая марка Jazz), 100% которого принадлежит Veon. В общем объеме выручки пакистанские доходы составляют 17%.

Еще 34 млн клиентов компании находится в Бангладеше. Почти 14 млн находилось в Алжире, однако бизнес в этой стране в этом году был продан.

Среди прочих крупных рынков можно выделить Украину (бренд Киевстар) с 27 млн абонентов и Казахстан с 10 млн.

3. Делая ставку на рынки развивающихся стран и страны третьего мира Veon надеялась выиграть от массового распространения мобильной связи и интернета. Однако для инвесторов такая стратегия развития оказалась плохим решением.

Во-первых, компания сталкивается с проблемами непредсказуемого поведения местных властей. Например, в 2019 году в Пакистане регулятор потребовал заплатить $450 млн за продление лицензий на использование частот, что оказалось гораздо выше ожиданий менеджмента.

Негативный эффект на результаты оказывает падение стоимости местных валют. Пакистанская рупия за последние 5 лет упала на 40% относительно доллара и на 30% относительно рубля. Весь позитив от роста пакистанского рынка в местной валюте в отчетности перекрывается девальвацией. Валюты Украины, Бангладеша и Узбекистана также относятся к категории более рискованных чем рубль, поэтому инвесторов Veon будут ждать регулярные "сюрпризы" от валютных пересчетов.

4. У Veon огромный долг. За вычетом кэша он составляет около ₽600 млрд, что больше, чем у любого другого российского телекома.

Некоторые аналитики надеются, что продажа вышек сотовой связи в России за ₽70 млрд позволит сократить долг и улучшить долговые коэффициенты. Однако нужно учитывать, что, продав актив, компания все равно продолжит пользоваться вышками через механизм долгосрочной аренды. Операция может краткосрочно сократить долг, но приведет к росту ежегодных операционных расходов.

Хотя ожидается, что вышки будут проданы по хорошим мультипликаторам с EV/EBITDA=11x, долгосрочный эффект от операции на бизнес Veon будет незначительным.

5. Veon - типичная ловушка стоимости. Некоторых инвесторов компания привлекала высокой дивидендной доходностью, которая 2018-2019 годы достигала 10%.

Однако история Veon является хорошим примером, когда инвестор должен смотреть не только на дивиденды, но и на то, как развивается бизнес компании.

Слабый рост доходов, низкая прибыльность, огромные долги и пандемия коронавируса в конечном счете заставили Veon отказаться от дивидендов по итогам 2020 года.

📉За последние 5 лет акции Veon на бирже Nasdaq в долларах упали на 51%. В рублях с учетом дивидендов доходность за период составила -10%. За это время российский рынок акций вырос более чем на 60%. На текущий момент не видно за счет каких катализаторов негативный тренд может развернуться.

#VEON

Московская биржа на прошлой неделе допустила к торгам обыкновенные акции холдинга Veon, владеющего "Вымпелкомом" (бренд Билайн). Телеком зарегистрирован в Нидерландах, а ключевым собственником с долей в 47,9% является LetterOne Михаила Фридмана. Что нужно знать о бизнесе компании и стоит ли в него инвестировать?

1. У Билайн очень слабое положение на российском рынке. Постепенно большая тройка телекомов (МТС, Мегафон, Билайн) превращается в большую четверку за счет увеличения доли Tele2 при поддержке Ростелекома.

От появления нового конкурента бизнес Билайн проигрывает больше всего. За последние 5 лет число абонентов компании в России упало с 60 млн до 50 млн человек. Доля рынка с конца 2000-х годов снизилась с 30% до 20%.

За последний квартал Билайн заработал в России 1 млрд рублей выручки, что ниже показателей пятилетней давности. С поправкой на инфляцию и в долларах доходы компании устойчиво снижаются.

2. Бизнес Veon не ограничивается российским рынком. Половину выручки дают другие страны. Некоторые из них - настоящая инвестиционная экзотика.

Если считать по количеству абонентов, то самым большим рынком для компании окажется Пакистан. В стране зарегистрировано 71 млн активных пользователей крупнейшего оператора связи Pakistan Mobile Communications (торговая марка Jazz), 100% которого принадлежит Veon. В общем объеме выручки пакистанские доходы составляют 17%.

Еще 34 млн клиентов компании находится в Бангладеше. Почти 14 млн находилось в Алжире, однако бизнес в этой стране в этом году был продан.

Среди прочих крупных рынков можно выделить Украину (бренд Киевстар) с 27 млн абонентов и Казахстан с 10 млн.

3. Делая ставку на рынки развивающихся стран и страны третьего мира Veon надеялась выиграть от массового распространения мобильной связи и интернета. Однако для инвесторов такая стратегия развития оказалась плохим решением.

Во-первых, компания сталкивается с проблемами непредсказуемого поведения местных властей. Например, в 2019 году в Пакистане регулятор потребовал заплатить $450 млн за продление лицензий на использование частот, что оказалось гораздо выше ожиданий менеджмента.

Негативный эффект на результаты оказывает падение стоимости местных валют. Пакистанская рупия за последние 5 лет упала на 40% относительно доллара и на 30% относительно рубля. Весь позитив от роста пакистанского рынка в местной валюте в отчетности перекрывается девальвацией. Валюты Украины, Бангладеша и Узбекистана также относятся к категории более рискованных чем рубль, поэтому инвесторов Veon будут ждать регулярные "сюрпризы" от валютных пересчетов.

4. У Veon огромный долг. За вычетом кэша он составляет около ₽600 млрд, что больше, чем у любого другого российского телекома.

Некоторые аналитики надеются, что продажа вышек сотовой связи в России за ₽70 млрд позволит сократить долг и улучшить долговые коэффициенты. Однако нужно учитывать, что, продав актив, компания все равно продолжит пользоваться вышками через механизм долгосрочной аренды. Операция может краткосрочно сократить долг, но приведет к росту ежегодных операционных расходов.

Хотя ожидается, что вышки будут проданы по хорошим мультипликаторам с EV/EBITDA=11x, долгосрочный эффект от операции на бизнес Veon будет незначительным.

5. Veon - типичная ловушка стоимости. Некоторых инвесторов компания привлекала высокой дивидендной доходностью, которая 2018-2019 годы достигала 10%.

Однако история Veon является хорошим примером, когда инвестор должен смотреть не только на дивиденды, но и на то, как развивается бизнес компании.

Слабый рост доходов, низкая прибыльность, огромные долги и пандемия коронавируса в конечном счете заставили Veon отказаться от дивидендов по итогам 2020 года.

📉За последние 5 лет акции Veon на бирже Nasdaq в долларах упали на 51%. В рублях с учетом дивидендов доходность за период составила -10%. За это время российский рынок акций вырос более чем на 60%. На текущий момент не видно за счет каких катализаторов негативный тренд может развернуться.

#VEON

{kind=link}

👍1