Яке оподаткування нас очікує в найближчі 7 років?

Всі основні моменти Національної стратегії доходів до 2030 року - у статті: https://budushim.pp.ua/nacionalna-strategiya-doxodiv-do-2030-roku/

Якщо коротко:

- рівень оподаткування буде значно збільшено;

- фактично нівелювання ЄП - через збільшення ставок до 18% тощо;

- податкові пільги будуть зменшені;

- значне підвищення автоматизації, ІТ, діджиталізації - електронні перевірки, електронний контроль тощо;

- податкова буде мати доступ до банківських рахунків людей;

- збільшення податкового контролю (вже щось зхімічити не получиться);

- митникам підвищать зарплати і т.п.

#Налоги

Всі основні моменти Національної стратегії доходів до 2030 року - у статті: https://budushim.pp.ua/nacionalna-strategiya-doxodiv-do-2030-roku/

Якщо коротко:

- рівень оподаткування буде значно збільшено;

- фактично нівелювання ЄП - через збільшення ставок до 18% тощо;

- податкові пільги будуть зменшені;

- значне підвищення автоматизації, ІТ, діджиталізації - електронні перевірки, електронний контроль тощо;

- податкова буде мати доступ до банківських рахунків людей;

- збільшення податкового контролю (вже щось зхімічити не получиться);

- митникам підвищать зарплати і т.п.

#Налоги

{kind=link}

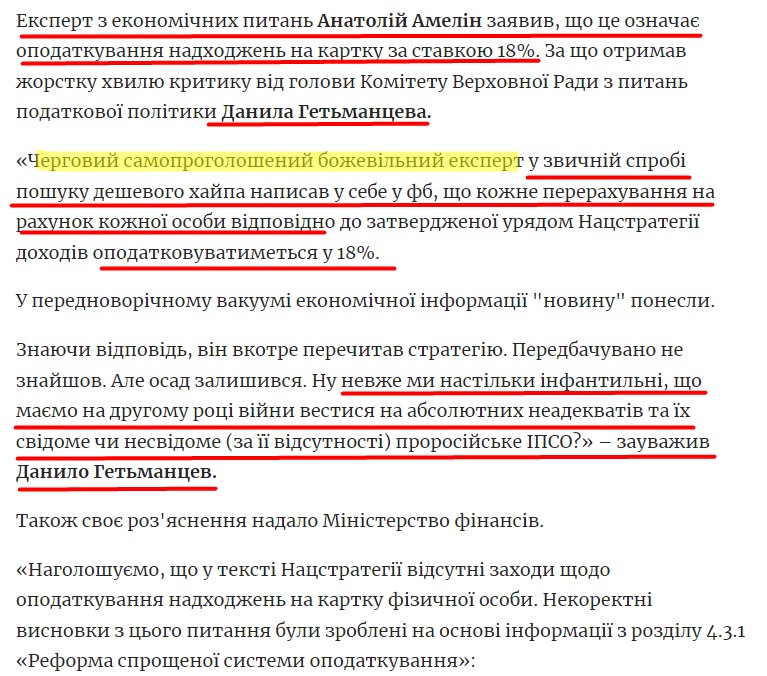

Черговий самопроголошений божевільний експерт з оподаткування?

До речі, я також прочитав Стратегію і не знайшов там і близько про оподаткування коштів, які надійшли на картку людини. Свій аналіз я виклав тут: https://budushim.pp.ua/nacionalna-strategiya-doxodiv-do-2030-roku/

Але Анатолій Амелін аналітик - він прогнозує можливі наслідки впровадження Стратегії. І його припущення про те, що якщо податкова отримає доступ до карток, вона оподатковуватиме все, що не матиме підтвердження як оподатковане раніше, цілком логічне.

Тобто, його прогноз цілком адекватний. Це і є суть аналітичної роботи.

А для представника влади аналітик є самопроголошеним божевільним експертом.

Уявляєте, яке відношення у владної прослойки до народу.

Повністю стаття тут: https://sud.ua/ru/news/publication/289579-predusmatrivaet-li-natsionalnaya-strategiya-dokhodov-nalogooblozheniya-postupleniy-na-kartochnye-scheta-fizlits-stavkoy-18-diskussiya-prodolzhaetsya

#Налоги #Мошенничество

До речі, я також прочитав Стратегію і не знайшов там і близько про оподаткування коштів, які надійшли на картку людини. Свій аналіз я виклав тут: https://budushim.pp.ua/nacionalna-strategiya-doxodiv-do-2030-roku/

Але Анатолій Амелін аналітик - він прогнозує можливі наслідки впровадження Стратегії. І його припущення про те, що якщо податкова отримає доступ до карток, вона оподатковуватиме все, що не матиме підтвердження як оподатковане раніше, цілком логічне.

Тобто, його прогноз цілком адекватний. Це і є суть аналітичної роботи.

А для представника влади аналітик є самопроголошеним божевільним експертом.

Уявляєте, яке відношення у владної прослойки до народу.

Повністю стаття тут: https://sud.ua/ru/news/publication/289579-predusmatrivaet-li-natsionalnaya-strategiya-dokhodov-nalogooblozheniya-postupleniy-na-kartochnye-scheta-fizlits-stavkoy-18-diskussiya-prodolzhaetsya

#Налоги #Мошенничество

{kind=link}

Доходи бюджету - 1,66 трлн.грн., видатки 3,03 трл.грн., дефіцит 1,37 трлн.грн., який покривається за рахунок зовнішніх джерел.

(картинка із сайту Мінфіну: https://mof.gov.ua/uk/news/vikonannia_derzhavnogo_biudzhetu__2023-4381)

#Налоги

(картинка із сайту Мінфіну: https://mof.gov.ua/uk/news/vikonannia_derzhavnogo_biudzhetu__2023-4381)

#Налоги

{kind=link}

У Бога кожна волосина на нашій голові врахована.

(в Україні створять Єдиний реєстр банківських рахунків фізичних та юридичних осіб).

#Мошенничество #Налоги

(в Україні створять Єдиний реєстр банківських рахунків фізичних та юридичних осіб).

#Мошенничество #Налоги

{kind=link}

Доходы от налогов на грехи (алкоголь, табак, азартные игры и безалкогольные напитки) падают.

https://youtube.com/shorts/azAW9n2uh9Y?si=6KgoC76veUR09T5n

#Налоги

https://youtube.com/shorts/azAW9n2uh9Y?si=6KgoC76veUR09T5n

#Налоги

YouTube

Доходы от налогов на грехи (алкоголь, табак, азартные игры и безалкогольные напитки) падают.

Податкові дані українців будуть зберігати на території Польщі.

#Налоги

#Налоги

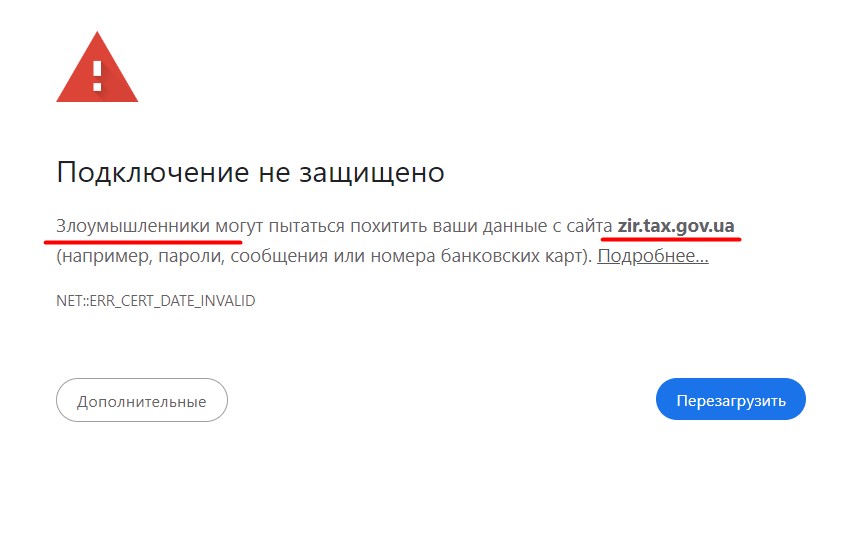

На сайт ЗІР неможливо зайти.

Пише, що щось там із шахраями.

Що це? Знову податківці щось нашахраювали?

#Мошенничество #Налоги

Пише, що щось там із шахраями.

Що це? Знову податківці щось нашахраювали?

#Мошенничество #Налоги

{kind=link}

{kind=link}

Кеті Прайс була оголошена банкрутом вдруге через несплачений податковий рахунок у розмірі £761 994,05.

Як повідомили в суді в понеділок, колишня гламурна модель не відповіла податково-митній службі (HMRC) щодо боргу.

Вимога про оплату була зроблена HMRC у жовтні минулого року.

https://www.bbc.co.uk/news/uk-68600426

#Налоги #Мошенничество

Як повідомили в суді в понеділок, колишня гламурна модель не відповіла податково-митній службі (HMRC) щодо боргу.

Вимога про оплату була зроблена HMRC у жовтні минулого року.

https://www.bbc.co.uk/news/uk-68600426

#Налоги #Мошенничество

{kind=link}

Підприємство щорічно подовжувало строк договору позики і не дисконтувало заборгованість.

Але податкова при перевірці написала, що це довгострокова заборгованість і тому має дисконтуватися. Дисконт має включатися до складу доходів і потім амортизація дисконту має включатися до витрат.

Підприємство не погодилося з цим і подало до суду. Але суд став на сторону податкової.

На мій погляд, тут дисконтувати не потрібно. Але ж мій погляд - це мій погляд. А підприємство оштрафували і тепер доведеться платити штрафи і донараховувати доходи.

Майте на увазі, що таке може бути.

Джерело: https://reyestr.court.gov.ua/Review/93628795

#Бухучет #Налоги #Мошенничество

Але податкова при перевірці написала, що це довгострокова заборгованість і тому має дисконтуватися. Дисконт має включатися до складу доходів і потім амортизація дисконту має включатися до витрат.

Підприємство не погодилося з цим і подало до суду. Але суд став на сторону податкової.

На мій погляд, тут дисконтувати не потрібно. Але ж мій погляд - це мій погляд. А підприємство оштрафували і тепер доведеться платити штрафи і донараховувати доходи.

Майте на увазі, що таке може бути.

Джерело: https://reyestr.court.gov.ua/Review/93628795

#Бухучет #Налоги #Мошенничество

Дивіденди: особливості, облік, оподаткування.

Відео моєї лекції (20 хвилин): https://youtu.be/tieiK4EJMZw

0:00 Вступ.

0:39 Поняття дивідендів.

2:43 В поточному періоді прибуток, а в минулих збитки.

5:51 Як визначати чистий прибуток для виплати дивідендів.

6:25 Як оформити нарахування і виплату дивідендів.

9:43 Обмеження при виплаті дивідендів для ТОВ.

10:08 ПДФО і ВЗ при виплаті дивідендів учасникам фізособам.

13:50 Податок на доходи нерезидента.

14:40 Авансовий внесок з податку на прибуток при виплаті дивідендів.

17:21 Бухгалтерський облік.

19:28 Післямова.

#Бухгалтерия #Налоги #Дивиденды

Відео моєї лекції (20 хвилин): https://youtu.be/tieiK4EJMZw

0:00 Вступ.

0:39 Поняття дивідендів.

2:43 В поточному періоді прибуток, а в минулих збитки.

5:51 Як визначати чистий прибуток для виплати дивідендів.

6:25 Як оформити нарахування і виплату дивідендів.

9:43 Обмеження при виплаті дивідендів для ТОВ.

10:08 ПДФО і ВЗ при виплаті дивідендів учасникам фізособам.

13:50 Податок на доходи нерезидента.

14:40 Авансовий внесок з податку на прибуток при виплаті дивідендів.

17:21 Бухгалтерський облік.

19:28 Післямова.

#Бухгалтерия #Налоги #Дивиденды

YouTube

Дивіденди: особливості, облік, оподаткування

Дивіденди: особливості, облік, оподаткування.0:00 Вступ.0:39 Поняття дивідендів.2:43 В поточному періоді прибуток, а в минулих збитки.5:51 Як визначати чисти...

В Україні очікується введення нового податку - на чоловічу силу.

Платниками будуть дружини.

Детальніше за посиланням: https://budushim.pp.ua/novij-podatok-na-cholovichu-silu/

#Юмор #Налоги

Платниками будуть дружини.

Детальніше за посиланням: https://budushim.pp.ua/novij-podatok-na-cholovichu-silu/

#Юмор #Налоги

Будущим

Новий податок на чоловічу силу!

В УКРАЇНІ ОЧІКУЄТЬСЯ ВВЕДЕННЯ НОВОГО ПОДАТКУ - НА ЧОЛОВІЧУ СИЛУ

Проект Закону України про внесення змін до Податкового Кодексу України:

«Розділ ХХ «Податок на чоловічу силу»

Ст.1.

Об’єктом оподаткування є чоловіча сила фізичної особи чоловічої статі.…

Проект Закону України про внесення змін до Податкового Кодексу України:

«Розділ ХХ «Податок на чоловічу силу»

Ст.1.

Об’єктом оподаткування є чоловіча сила фізичної особи чоловічої статі.…

Підприємство отримало від благодійника кошти благодійної допомоги, з умовою, щоб за них придбати товари і передати встановленим отримувачам.

Немає чіткого розуміння, як відобразити в бухобліку.

Є два можливі варіанти.

Перший (транзитний):

· Дт 311 Кт 48 – отримали кошти допомоги;

· Дт 28 Кт 631 – придбали товари за ці кошти;

· Дт 631 Кт 311 – оплата постачальнику;

· Дт 48 Кт 28 – передали допомогу отримувачам.

Другий (з визнанням доходів і витрат):

· Дт 311 Кт 48 – отримали кошти допомоги;

· Дт 28 Кт 631 – придбали товари за ці кошти;

· Дт 631 Кт 311 – оплата постачальнику;

· Дт 949 Кт 28 – передали допомогу отримувачам;

· Дт 48 Кт 718 – визнано дохід від отриманої благодійної допомоги.

Тут ще буде проблема для підприємства, яке є платником податку на прибуток і застосовує податкові різниці. За формальними ознаками воно має застосувати «безоплатну» різницю за пп. 140.5.9 чи пп. 140.5.10 ПКУ. Хоча з наведених вище проводок видно, що застосування такої різниці безглуздо, тому що зазначена допомога не вплинула на фінрезультат до оподаткування.

Якщо підприємство є платником ПДВ, воно в загальному порядку відобразить ПК за придбаними товарами, а потім матиме податкові наслідки з ПДВ, як за безоплатною передачею товарів, коли потрібно буде складати дві ПН: одну на фактичну суму постачання (0 грн.), а другу на різницю між ціною придбання і ціною постачання.

Залежно від особливостей кожної конкретної ситуації також можуть бути нюанси.

#Налоги #Бухучет

Немає чіткого розуміння, як відобразити в бухобліку.

Є два можливі варіанти.

Перший (транзитний):

· Дт 311 Кт 48 – отримали кошти допомоги;

· Дт 28 Кт 631 – придбали товари за ці кошти;

· Дт 631 Кт 311 – оплата постачальнику;

· Дт 48 Кт 28 – передали допомогу отримувачам.

Другий (з визнанням доходів і витрат):

· Дт 311 Кт 48 – отримали кошти допомоги;

· Дт 28 Кт 631 – придбали товари за ці кошти;

· Дт 631 Кт 311 – оплата постачальнику;

· Дт 949 Кт 28 – передали допомогу отримувачам;

· Дт 48 Кт 718 – визнано дохід від отриманої благодійної допомоги.

Тут ще буде проблема для підприємства, яке є платником податку на прибуток і застосовує податкові різниці. За формальними ознаками воно має застосувати «безоплатну» різницю за пп. 140.5.9 чи пп. 140.5.10 ПКУ. Хоча з наведених вище проводок видно, що застосування такої різниці безглуздо, тому що зазначена допомога не вплинула на фінрезультат до оподаткування.

Якщо підприємство є платником ПДВ, воно в загальному порядку відобразить ПК за придбаними товарами, а потім матиме податкові наслідки з ПДВ, як за безоплатною передачею товарів, коли потрібно буде складати дві ПН: одну на фактичну суму постачання (0 грн.), а другу на різницю між ціною придбання і ціною постачання.

Залежно від особливостей кожної конкретної ситуації також можуть бути нюанси.

#Налоги #Бухучет

{kind=link}