Договір оренди автомобіля ФОП має бути нотаріально посвідчений.

.

Нова думка ВП ВС.

.

Чи має посвідчуватися нотаріально договір оренди ТЗ між ФОП, скаже ВП ВС - Юридические новости (protocol.ua)

.

#Аренда #ФЛП

.

Нова думка ВП ВС.

.

Чи має посвідчуватися нотаріально договір оренди ТЗ між ФОП, скаже ВП ВС - Юридические новости (protocol.ua)

.

#Аренда #ФЛП

protocol.ua

Чи має посвідчуватися нотаріально договір оренди ТЗ між ФОП, скаже ВП ВС - Юридические новости

Чи має посвідчуватися нотаріально договір оренди ТЗ між ФОП, скаже ВП ВС - Юридические новости на ресурсе - Протокол

Чи можна стати українським ФОПом, перебуваючи в Німеччині?

Можна. Навіть можна бути на ЄП. Але доходи можуть потрапити під подвійне оподаткування.

Тобто, на додачу до податків, сплачених в Україні, німці також можуть зажадати сплати податків в Німеччині.

Єфімов Олександр

http://yefimov.com.ua/?p=4843&fbclid=IwAR1cNobNSIEBqbofECyqk4ZRBRnpUL_UjZ26v0m0Wgq8iTsezinUj1GIHUQ

#ФЛП

Можна. Навіть можна бути на ЄП. Але доходи можуть потрапити під подвійне оподаткування.

Тобто, на додачу до податків, сплачених в Україні, німці також можуть зажадати сплати податків в Німеччині.

Єфімов Олександр

http://yefimov.com.ua/?p=4843&fbclid=IwAR1cNobNSIEBqbofECyqk4ZRBRnpUL_UjZ26v0m0Wgq8iTsezinUj1GIHUQ

#ФЛП

{kind=link}

{kind=link}

{kind=link}

Благодійним фондом (громадською організацією) на користь ФОПа надається грант: оподаткування.

Дохід у вигляді гранту, який виплачується благодійним фондом або громадською організацією – резидентами України на користь ФОП, включається до їх загального місячного (річного) оподатковуваного доходу як інший дохід та оподатковується юридичною особою як податковим агентом ПДФО та ВЗ на загальних підставах.

http://chp.com.ua/all-news/item/87820-blagodijnim-fondom-gromadskoyu-organizatsieyu-na-korist-fopa-nadaetsya-grant-opodatkuvannya

#ФЛП

Дохід у вигляді гранту, який виплачується благодійним фондом або громадською організацією – резидентами України на користь ФОП, включається до їх загального місячного (річного) оподатковуваного доходу як інший дохід та оподатковується юридичною особою як податковим агентом ПДФО та ВЗ на загальних підставах.

http://chp.com.ua/all-news/item/87820-blagodijnim-fondom-gromadskoyu-organizatsieyu-na-korist-fopa-nadaetsya-grant-opodatkuvannya

#ФЛП

Приватний Підприємець

Благодійним фондом (громадською організацією) на користь ФОПа надається грант: оподаткування

Благодійним фондом (громадською організацією) на користь ФОПа надається грант: оподаткування

ФОП на ЄП отримав на підприємницький рахунок від себе самого, як від фізособи, поворотну фіндопомогу, а податкова служба донарахувала дохід і ЄП.

ФОП подав до суду, але суд став на сторону податкової.

Помилка ФОП у тому, що він не може укласти сам із собою договір, з однієї сторони, як ФОП, а з іншої як фізособа. Тому що ФОП - це не окрема особа, а всього лише податковий статус фізособи. Все майно, яке використовує ФОП, належить на праві власності фізособі.

Такого суб'єкта права власності, як ФОП, немає.

З іншої сторони, я не згоден з тим, що власні кошти, які фізособа поклала на свій підприємницький рахунок, є доходом ФОП. Ці кошти могли бути отримані раніше в якості доходу за різними видами діяльності фізособи, наприклад, бути отримані як спадщина чи як дохід від продажу нерухомості тощо. І від того, що ці кошти внесені на рахунок ФОП, вони не стають доходом ФОП.

Але це можуть бути кошти, які ФОП отримав від підприємницької діяльності, але не відобразив в податковому обліку. Та якщо це так, цей факт слід довести. А податкова цього не зробила. Не зробив це і суд.

Таж майте на увазі, які викрутаси бувають у нас на практиці.

Джерело: https://reyestr.court.gov.ua/Review/117767597

#ФЛП

ФОП подав до суду, але суд став на сторону податкової.

Помилка ФОП у тому, що він не може укласти сам із собою договір, з однієї сторони, як ФОП, а з іншої як фізособа. Тому що ФОП - це не окрема особа, а всього лише податковий статус фізособи. Все майно, яке використовує ФОП, належить на праві власності фізособі.

Такого суб'єкта права власності, як ФОП, немає.

З іншої сторони, я не згоден з тим, що власні кошти, які фізособа поклала на свій підприємницький рахунок, є доходом ФОП. Ці кошти могли бути отримані раніше в якості доходу за різними видами діяльності фізособи, наприклад, бути отримані як спадщина чи як дохід від продажу нерухомості тощо. І від того, що ці кошти внесені на рахунок ФОП, вони не стають доходом ФОП.

Але це можуть бути кошти, які ФОП отримав від підприємницької діяльності, але не відобразив в податковому обліку. Та якщо це так, цей факт слід довести. А податкова цього не зробила. Не зробив це і суд.

Таж майте на увазі, які викрутаси бувають у нас на практиці.

Джерело: https://reyestr.court.gov.ua/Review/117767597

#ФЛП

{kind=link}

ФОП на ЄП групи 3 отримує дохід на рахунок в PAYONEER та/або через платформу Deel.

З цього приводу в ІПК ДПСУ №2987/ІПК/99-00-24-03-03 ІПК від 30.05.2024 р. наведені такі висновки:

1. ФОП має право отримувати кошти на такі системи;

2. ФОП повинен до кінця звітного періоду перерахувати кошти на свій підприємницький рахунок в українському банку;

3. Дохід перераховується в гривні за курсом на дату отримання коштів на ці системи, а не на дату отримання коштів на підприємницький рахунок;

4. Якщо до кінця звітного періоду кошти не будуть перераховані на підприємницький рахунок, вони будуть оподатковуватися не як доходи ФОП, а як доходи фізосіб (СПІРНЕ ТВЕРДЖЕННЯ, АЛЕ ТАКА ДУМКА ДПС)

#Единщик #ФЛП

З цього приводу в ІПК ДПСУ №2987/ІПК/99-00-24-03-03 ІПК від 30.05.2024 р. наведені такі висновки:

1. ФОП має право отримувати кошти на такі системи;

2. ФОП повинен до кінця звітного періоду перерахувати кошти на свій підприємницький рахунок в українському банку;

3. Дохід перераховується в гривні за курсом на дату отримання коштів на ці системи, а не на дату отримання коштів на підприємницький рахунок;

4. Якщо до кінця звітного періоду кошти не будуть перераховані на підприємницький рахунок, вони будуть оподатковуватися не як доходи ФОП, а як доходи фізосіб (СПІРНЕ ТВЕРДЖЕННЯ, АЛЕ ТАКА ДУМКА ДПС)

#Единщик #ФЛП

Замість ФОП можуть впровадити інші форми підприємництва?

Що нас очікує?

Самозайняті:

• ІТД – індивідуальна трудова діяльність;

• НПД - незалежна професійна діяльність.

Платформнозайняті (взаємодіють з цифровими платформами).

Сімейне підприємництво.

Мікро підприємництво (мікробізнес).

Мале підприємництво (малий бізнес).

Відео: https://www.youtube.com/watch?v=ebk897bV2Js

#ФЛП

Що нас очікує?

Самозайняті:

• ІТД – індивідуальна трудова діяльність;

• НПД - незалежна професійна діяльність.

Платформнозайняті (взаємодіють з цифровими платформами).

Сімейне підприємництво.

Мікро підприємництво (мікробізнес).

Мале підприємництво (малий бізнес).

Відео: https://www.youtube.com/watch?v=ebk897bV2Js

#ФЛП

YouTube

ФОП може не стати?

Замість ФОП можуть впровадити інші форми підприємництва?

Що нас очікує?

Самозайняті:

• ІТД – індивідуальна трудова діяльність.

• НПД - незалежна професійна діяльність;.

Платформнозайняті (взаємодіють з цифровими платформами).…

Що нас очікує?

Самозайняті:

• ІТД – індивідуальна трудова діяльність.

• НПД - незалежна професійна діяльність;.

Платформнозайняті (взаємодіють з цифровими платформами).…

{kind=link}

Податок на Bolt, Glovo та OnlyFans: як українцям доведеться платити за заробітки на цифрових платформах

Дорогі мої бухгалтери! Сьогодні хочу поділитися з вами важливою новиною, яка незабаром може торкнутися багатьох українців. Міністерство фінансів підготувало законопроєкт, який запровадить оподаткування доходів від цифрових платформ. Це стосуватиметься як таксистів Bolt і Uklon, кур'єрів Glovo, так і орендодавців на Booking та навіть моделей OnlyFans!

Що передбачає новий законопроєкт?

Законопроєкт, який з'явився на сайті Мінфіну на початку березня 2025 року, передбачає впровадження міжнародного автоматичного обміну інформацією про доходи, отримані через цифрові платформи1. Україна приєднається до системи обміну податковою інформацією між 29 країнами світу, що дозволить податковій отримувати дані про заробітки українців на закордонних платформах.

Які податки доведеться платити?

5% податку на доходи фізичних осіб (замість звичайних 18%)

5% військового збору (діє на період воєнного стану)

Загалом: 10% від доходу

Важливі умови:

Не потрібно реєструватися ФОПом

Річний дохід не повинен перевищувати 5 млн грн (інакше доведеться платити повну ставку 18%)

Вік користувача має бути більше 18 років

Як працюватиме механізм сплати податків?

Наразі розглядаються два варіанти адміністрування податків:

Платформи як податкові агенти - компанії самі утримуватимуть податки з доходів користувачів і перераховуватимуть їх до бюджету (за аналогією з "податком на Google")

Самостійна сплата - користувачі відкриватимуть спеціальні рахунки і самі подаватимуть декларації

Данило Гетманцев, голова фінансового комітету ВР, схиляється до першого варіанту, оскільки це спростить процес як для самих платників, так і для податкової служби.

Що це дасть державі та бізнесу?

За попередніми оцінками Гетманцева, оподаткування цифрових платформ може принести до бюджету близько 10 млрд грн на рік. Представники Uklon, Bolt та Glovo вже висловили підтримку цієї ініціативи, вважаючи запропоновану ставку в 5% справедливою.

Цікаво, що США не є підписантом угоди про автоматичний обмін інформацією, тож на заробітки з американських сервісів закон не поширюватиметься.

Дівчата, цей законопроєкт - це не просто чергова податкова ініціатива, а частина євроінтеграційного процесу та зобов'язань перед МВФ. Тож будьте готові, що вже незабаром ваші "підробітки" через цифрові платформи стануть цілком офіційними! А я обов'язково розповім вам про всі нюанси, коли закон буде прийнято.

Джерело: https://www.rbc.ua/rus/news/podatok-bolt-glovo-ta-onlyfans-ukrayintsyam-1742767286.html

#ФЛП #Бизнес

Дорогі мої бухгалтери! Сьогодні хочу поділитися з вами важливою новиною, яка незабаром може торкнутися багатьох українців. Міністерство фінансів підготувало законопроєкт, який запровадить оподаткування доходів від цифрових платформ. Це стосуватиметься як таксистів Bolt і Uklon, кур'єрів Glovo, так і орендодавців на Booking та навіть моделей OnlyFans!

Що передбачає новий законопроєкт?

Законопроєкт, який з'явився на сайті Мінфіну на початку березня 2025 року, передбачає впровадження міжнародного автоматичного обміну інформацією про доходи, отримані через цифрові платформи1. Україна приєднається до системи обміну податковою інформацією між 29 країнами світу, що дозволить податковій отримувати дані про заробітки українців на закордонних платформах.

Які податки доведеться платити?

5% податку на доходи фізичних осіб (замість звичайних 18%)

5% військового збору (діє на період воєнного стану)

Загалом: 10% від доходу

Важливі умови:

Не потрібно реєструватися ФОПом

Річний дохід не повинен перевищувати 5 млн грн (інакше доведеться платити повну ставку 18%)

Вік користувача має бути більше 18 років

Як працюватиме механізм сплати податків?

Наразі розглядаються два варіанти адміністрування податків:

Платформи як податкові агенти - компанії самі утримуватимуть податки з доходів користувачів і перераховуватимуть їх до бюджету (за аналогією з "податком на Google")

Самостійна сплата - користувачі відкриватимуть спеціальні рахунки і самі подаватимуть декларації

Данило Гетманцев, голова фінансового комітету ВР, схиляється до першого варіанту, оскільки це спростить процес як для самих платників, так і для податкової служби.

Що це дасть державі та бізнесу?

За попередніми оцінками Гетманцева, оподаткування цифрових платформ може принести до бюджету близько 10 млрд грн на рік. Представники Uklon, Bolt та Glovo вже висловили підтримку цієї ініціативи, вважаючи запропоновану ставку в 5% справедливою.

Цікаво, що США не є підписантом угоди про автоматичний обмін інформацією, тож на заробітки з американських сервісів закон не поширюватиметься.

Дівчата, цей законопроєкт - це не просто чергова податкова ініціатива, а частина євроінтеграційного процесу та зобов'язань перед МВФ. Тож будьте готові, що вже незабаром ваші "підробітки" через цифрові платформи стануть цілком офіційними! А я обов'язково розповім вам про всі нюанси, коли закон буде прийнято.

Джерело: https://www.rbc.ua/rus/news/podatok-bolt-glovo-ta-onlyfans-ukrayintsyam-1742767286.html

#ФЛП #Бизнес

РБК-Украина

Податок на Bolt, Glovo та OnlyFans: українцям підготували новий закон

Подробиці читайте на сайті

Аргументи "за" та "проти" подання 4ДФ при виплатах ФОПам без найманих працівників + як заповнювати:

Аргументи податкової ("за"):

-Існує ознака доходу 157 ("дохід, виплачений самозайнятій особі") у довіднику до звіту.

-Звіти використовуються для перехресних звірок доходів підприємців.

-За неподання можуть нарахувати штраф (1020 грн загалом).

Контраргументи ("проти"):

-Додаток 4ДФ подають податкові агенти.

-Податковий агент утримує ПДФО з доходів фізичних осіб.

-ФОП не утримує ПДФО з виплат іншим ФОПам, які самостійно сплачують податки.

-Отже, ФОП не є податковим агентом у цьому випадку і не зобов'язаний подавати 4ДФ.

Як заповнювати 4ДФ (для тих, хто вирішив подавати):

У головному податковому розрахунку:

-Поставте позначку у рядку 064.

-Вкажіть орієнтовну кількість сторінок додатка 4ДФ.

У додатку 4ДФ:

-У рядку 05 (працювало за цивільно-правовими договорами) не враховуйте кількість ФОПів, яким здійснено виплати за ознакою 157. Тут відображаються лише наймані працівники за ЦПД (ознака 102).

-У табличній частині на кожного ФОПа, якому здійснено виплату:

--Зазначте його податковий номер.

--Вкажіть суму виплаченого доходу.

--Обов'язково використовуйте ознаку доходу 157.

--Графи щодо ПДФО та військового збору залиште порожніми (не нараховується, не утримується та не відображається).

#ФЛП

Аргументи податкової ("за"):

-Існує ознака доходу 157 ("дохід, виплачений самозайнятій особі") у довіднику до звіту.

-Звіти використовуються для перехресних звірок доходів підприємців.

-За неподання можуть нарахувати штраф (1020 грн загалом).

Контраргументи ("проти"):

-Додаток 4ДФ подають податкові агенти.

-Податковий агент утримує ПДФО з доходів фізичних осіб.

-ФОП не утримує ПДФО з виплат іншим ФОПам, які самостійно сплачують податки.

-Отже, ФОП не є податковим агентом у цьому випадку і не зобов'язаний подавати 4ДФ.

Як заповнювати 4ДФ (для тих, хто вирішив подавати):

У головному податковому розрахунку:

-Поставте позначку у рядку 064.

-Вкажіть орієнтовну кількість сторінок додатка 4ДФ.

У додатку 4ДФ:

-У рядку 05 (працювало за цивільно-правовими договорами) не враховуйте кількість ФОПів, яким здійснено виплати за ознакою 157. Тут відображаються лише наймані працівники за ЦПД (ознака 102).

-У табличній частині на кожного ФОПа, якому здійснено виплату:

--Зазначте його податковий номер.

--Вкажіть суму виплаченого доходу.

--Обов'язково використовуйте ознаку доходу 157.

--Графи щодо ПДФО та військового збору залиште порожніми (не нараховується, не утримується та не відображається).

#ФЛП

{kind=link}

📢 Важлива новина для бізнесу! Верховний Суд розставив крапки у спорі про звітність з ПДФО для ФОПів

Чи потрібно відображати доходи, виплачені ФОПам, у податковій звітності з ПДФО? Податківці наполягають, що так, але Верховний Суд у рішенні від 13.02.2024 (справа №560/9843/21) сказав інакше!

🔎 Що сталося?

ТОВ, яке купувало товари у ФОПа, не відобразило ці доходи у формі №1ДФ. Податківці вважали це порушенням, адже, на їхню думку, суб’єкти господарювання зобов’язані подавати звітність про такі доходи. Але ВС постановив:

✅ Юрособа не є податковим агентом щодо ФОПа.

✅ Немає обов’язку утримувати ПДФО чи відображати доходи ФОПа у звітності (форма №1ДФ чи додаток 4ДФ).

📜 Чому це важливо?

Прямої норми в Податковому кодексі чи Порядку №4, яка б зобов’язувала відображати доходи ФОПів, немає. Податківці лише “рекомендували” це робити, але з часом їхня рекомендація стала вимогою. Рішення ВС підтверджує: бізнес має право не подавати таку звітність, якщо ФОП надав докази своєї реєстрації (наприклад, виписку з ЄДР).

⚠️ Але є нюанс!

Податківці не здаються і далі вимагають відображати доходи ФОПів у додатку 4ДФ (з кодом “157”). Тож бізнесу, який хоче оскаржувати такі вимоги, можливо, доведеться звертатися до суду.

💡 Що робити?

Рішення ВС – це вагомий аргумент на користь бізнесу. Але чи варто вступати у спір з податківцями – вирішувати вам.

Діліться думками в коментарях! 👇 Чи стикалися ви з подібними ситуаціями?

Джерело: https://news.dtkt.ua/accounting/reposts/98527-ci-vidobrazati-doxodi-fopiv-v-dodatku-4df-shho-skazav-vs

#ФЛП #Налоги #Бизнес

Чи потрібно відображати доходи, виплачені ФОПам, у податковій звітності з ПДФО? Податківці наполягають, що так, але Верховний Суд у рішенні від 13.02.2024 (справа №560/9843/21) сказав інакше!

🔎 Що сталося?

ТОВ, яке купувало товари у ФОПа, не відобразило ці доходи у формі №1ДФ. Податківці вважали це порушенням, адже, на їхню думку, суб’єкти господарювання зобов’язані подавати звітність про такі доходи. Але ВС постановив:

✅ Юрособа не є податковим агентом щодо ФОПа.

✅ Немає обов’язку утримувати ПДФО чи відображати доходи ФОПа у звітності (форма №1ДФ чи додаток 4ДФ).

📜 Чому це важливо?

Прямої норми в Податковому кодексі чи Порядку №4, яка б зобов’язувала відображати доходи ФОПів, немає. Податківці лише “рекомендували” це робити, але з часом їхня рекомендація стала вимогою. Рішення ВС підтверджує: бізнес має право не подавати таку звітність, якщо ФОП надав докази своєї реєстрації (наприклад, виписку з ЄДР).

⚠️ Але є нюанс!

Податківці не здаються і далі вимагають відображати доходи ФОПів у додатку 4ДФ (з кодом “157”). Тож бізнесу, який хоче оскаржувати такі вимоги, можливо, доведеться звертатися до суду.

💡 Що робити?

Рішення ВС – це вагомий аргумент на користь бізнесу. Але чи варто вступати у спір з податківцями – вирішувати вам.

Діліться думками в коментарях! 👇 Чи стикалися ви з подібними ситуаціями?

Джерело: https://news.dtkt.ua/accounting/reposts/98527-ci-vidobrazati-doxodi-fopiv-v-dodatku-4df-shho-skazav-vs

#ФЛП #Налоги #Бизнес

news.dtkt.ua

Чи відображати доходи ФОПів в додатку 4ДФ: що сказав ВС?

Податківці наполягають на тому, що доходи, нараховані та виплачені на користь ФОПа, суб’єкти господарювання (як ЮО, так і ФОПи) мають відображати в додатку 4ДФ. Ця позиція є сталою і перейшла ще з часів форми №1ДФ. Однак не всі з нею згодні

❤1

Порівняння податкового навантаження для ФОП у Польщі та Україні в 2025 році.

Порівняння з таблицями, графіками тут: https://budushim.pp.ua/porivnyannya-podatkovogo-navantazhennya-dlya-fop-u-polshhi-ta-ukra%d1%97ni-v-2025-roci/

#ФЛП #Налоги

Порівняння з таблицями, графіками тут: https://budushim.pp.ua/porivnyannya-podatkovogo-navantazhennya-dlya-fop-u-polshhi-ta-ukra%d1%97ni-v-2025-roci/

#ФЛП #Налоги

Будущим

Порівняння податкового навантаження для ФОП у Польщі та Україні в 2025 році

Порівняння податкового навантаження в Польщі і в Україні для ФОП для 2025 року

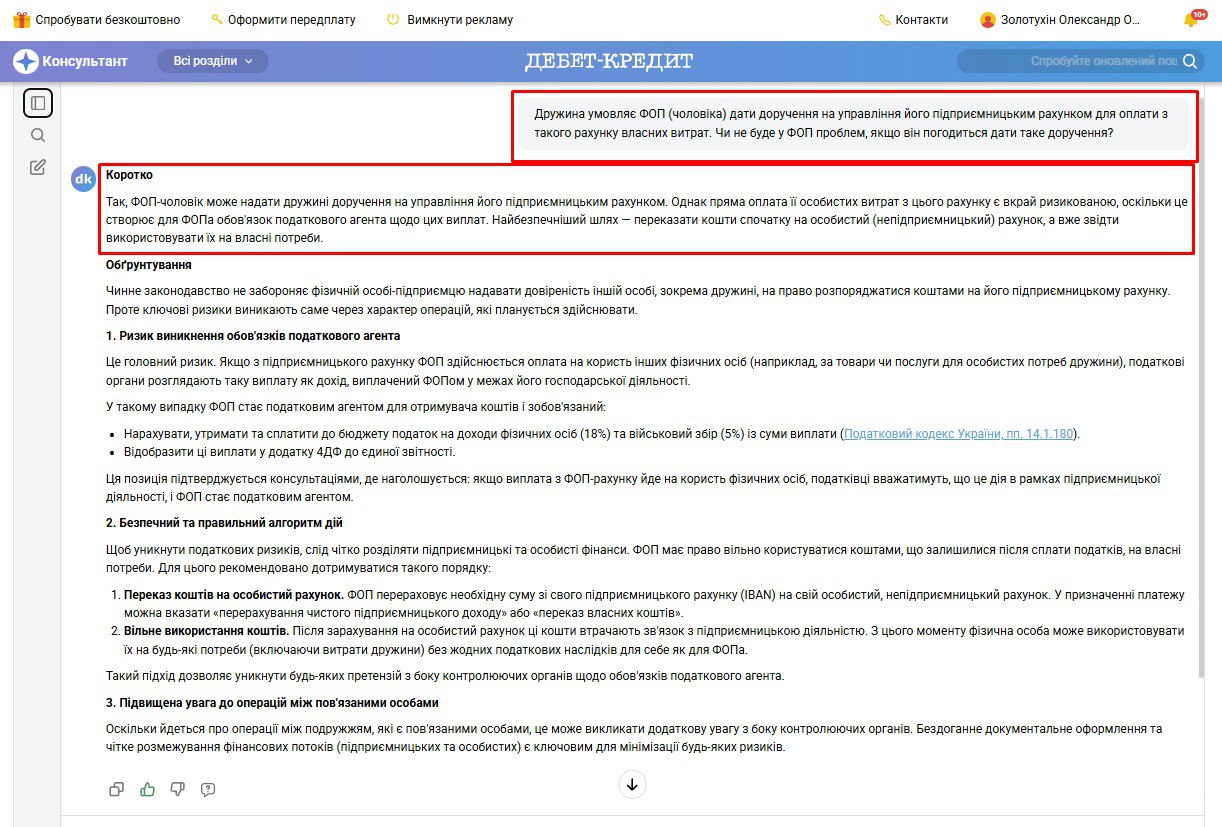

Як ШІ-Консультант розбив мої бухгалтерські ілюзії: або Пригоди ФОПа та заміжньої дружини

Щойно я звернувся до «ШІ-Консультанта» від «Дебет-Кредит», щоб трохи розібратися, чи можна коханій дружині видати доручення, щоб спокійно перекидала гроші з ФОП-рахунку чоловіка «на шопінг».

Відповідь приголомшила мене не менше, ніж курс валют після виборів!

Деталі — на скріншоті нижче 😎

А висновок такий: тепер я знаю, що у податковій реальності кохання — це уважність до кодів КВЕД і турбота про звіт 4ДФ.

#Юмор #ФЛП

Щойно я звернувся до «ШІ-Консультанта» від «Дебет-Кредит», щоб трохи розібратися, чи можна коханій дружині видати доручення, щоб спокійно перекидала гроші з ФОП-рахунку чоловіка «на шопінг».

Відповідь приголомшила мене не менше, ніж курс валют після виборів!

Деталі — на скріншоті нижче 😎

А висновок такий: тепер я знаю, що у податковій реальності кохання — це уважність до кодів КВЕД і турбота про звіт 4ДФ.

#Юмор #ФЛП

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Чи справді всім продавцям потрібно реєструватися ФОПом після скасування ГКУ?

Після 28 серпня 2025 року, коли скасовано Господарський кодекс, зникла норма, яка прямо вимагала від фізособи реєструватися ФОПом для госпдіяльності, зокрема торговельної. Натомість у ЦКУ закріплено лише право, а не обов’язок стати підприємцем, і немає критеріїв, після яких звичайні продажі автоматично перетворюються на «підприємницьку діяльність».

Попри це, ДПС і Нацполіція продовжують складати протоколи за ст. 164 КУпАП, часто посилаючись на вже нечинні норми ГКУ, що створює серйозні підстави для закриття справ у суді через відсутність складу правопорушення. Фізособа має право фіксувати такі порушення (перевіряти чинність норм, вносити заперечення до протоколу, користуватися допомогою адвоката), що суттєво посилює позицію захисту.

Повний текст статті читайте тут:

https://news.dtkt.ua/law/inspections/106230-iak-zaraz-strafuiut-za-torgivliu-bez-rejestraciyi-fopom-i-comu-doteper-skladaiut-protokoli-za-skasovanim-gku

#ФЛП

Після 28 серпня 2025 року, коли скасовано Господарський кодекс, зникла норма, яка прямо вимагала від фізособи реєструватися ФОПом для госпдіяльності, зокрема торговельної. Натомість у ЦКУ закріплено лише право, а не обов’язок стати підприємцем, і немає критеріїв, після яких звичайні продажі автоматично перетворюються на «підприємницьку діяльність».

Попри це, ДПС і Нацполіція продовжують складати протоколи за ст. 164 КУпАП, часто посилаючись на вже нечинні норми ГКУ, що створює серйозні підстави для закриття справ у суді через відсутність складу правопорушення. Фізособа має право фіксувати такі порушення (перевіряти чинність норм, вносити заперечення до протоколу, користуватися допомогою адвоката), що суттєво посилює позицію захисту.

Повний текст статті читайте тут:

https://news.dtkt.ua/law/inspections/106230-iak-zaraz-strafuiut-za-torgivliu-bez-rejestraciyi-fopom-i-comu-doteper-skladaiut-protokoli-za-skasovanim-gku

#ФЛП

news.dtkt.ua

Як зараз штрафують за торгівлю без реєстрації ФОПом? (І чому дотепер складають протоколи за скасованим ГКУ)

Як свідчить судова практика, навіть після 28 серпня 2025 р. (після скасування ГКУ) контролюючі органи та працівники Нацполіції складають адміністративні протоколи на фізосіб, які торгують без реєстрації ФОПом. Чому це відбувається та як від цього захиститися?

Оподаткування ФОП-ютуберів: чому дохід від реклами YouTube — це не роялті

Держподатслужба у своїй ІПК від 01.06.2026 №3168/ІПК/99-00-24-03-03 остаточно роз'яснила, як оподатковувати кошти, які ФОП-власник YouTube-каналу отримує від партнерської програми відеохостингу. Це питання актуальне для багатьох контентмейкерів, адже від правильної класифікації доходу залежить, за якою системою оподаткування він обкладається.

Це не роялті, а підприємницький дохід

ДПС наголошує, що виплати від YouTube за розміщену в роликах рекламу не підпадають під визначення роялті з п.п. 14.1.225 п. 14.1 ст. 14 Податкового кодексу. Причина проста: укладаючи договір оферти під час приєднання до партнерської програми, автор сам делегує YouTube право розміщувати рекламу третіх осіб у своїх відео на власний розсуд платформи. А отже, це не плата за використання об'єкта інтелектуальної власності, а частина господарської діяльності ФОП зі створення й розміщення контенту з метою отримання доходу.

Наслідки для ФОП третьої групи

Оскільки дохід визнається підприємницьким, а не пасивним, він повністю потрапляє до оподатковуваного доходу єдиноподатника.

Кошти, що надходять на підприємницький рахунок в українському банку, включаються до доходу ФОП на єдиному податку згідно з п.п. 1 п. 292.1 ст. 292 ПКУ.

Дохід в іноземній валюті перераховується у гривні за курсом НБУ на дату зарахування коштів.

Датою отримання доходу вважається дата фактичного надходження грошей на рахунок.

Декларація подається наростаючим підсумком за квартальний звітний період, як і для решти доходів третьої групи.

Важливо не перевищити граничний обсяг доходу третьої групи — 1167 мінімальних зарплат на 1 січня звітного року.

Що це означає на практиці

Якщо ви ФОП третьої групи і монетизуєте канал через YouTube Partner Program, усі надходження від реклами — це звичайний дохід від господарської діяльності, який оподатковується єдиним податком на загальних підставах, без будь-яких пільг чи особливого режиму "роялті". Головне — заводити кошти саме на підприємницький рахунок і своєчасно відображати їх у декларації.

Варто пам'ятати, що індивідуальна податкова консультація має індивідуальний характер і формально стосується лише того платника, який її отримав. Втім, логіка ДПС щодо кваліфікації доходу від YouTube є універсальною й корисною орієнтиром для всіх ФОП-контентмейкерів.

#ФЛП

Держподатслужба у своїй ІПК від 01.06.2026 №3168/ІПК/99-00-24-03-03 остаточно роз'яснила, як оподатковувати кошти, які ФОП-власник YouTube-каналу отримує від партнерської програми відеохостингу. Це питання актуальне для багатьох контентмейкерів, адже від правильної класифікації доходу залежить, за якою системою оподаткування він обкладається.

Це не роялті, а підприємницький дохід

ДПС наголошує, що виплати від YouTube за розміщену в роликах рекламу не підпадають під визначення роялті з п.п. 14.1.225 п. 14.1 ст. 14 Податкового кодексу. Причина проста: укладаючи договір оферти під час приєднання до партнерської програми, автор сам делегує YouTube право розміщувати рекламу третіх осіб у своїх відео на власний розсуд платформи. А отже, це не плата за використання об'єкта інтелектуальної власності, а частина господарської діяльності ФОП зі створення й розміщення контенту з метою отримання доходу.

Наслідки для ФОП третьої групи

Оскільки дохід визнається підприємницьким, а не пасивним, він повністю потрапляє до оподатковуваного доходу єдиноподатника.

Кошти, що надходять на підприємницький рахунок в українському банку, включаються до доходу ФОП на єдиному податку згідно з п.п. 1 п. 292.1 ст. 292 ПКУ.

Дохід в іноземній валюті перераховується у гривні за курсом НБУ на дату зарахування коштів.

Датою отримання доходу вважається дата фактичного надходження грошей на рахунок.

Декларація подається наростаючим підсумком за квартальний звітний період, як і для решти доходів третьої групи.

Важливо не перевищити граничний обсяг доходу третьої групи — 1167 мінімальних зарплат на 1 січня звітного року.

Що це означає на практиці

Якщо ви ФОП третьої групи і монетизуєте канал через YouTube Partner Program, усі надходження від реклами — це звичайний дохід від господарської діяльності, який оподатковується єдиним податком на загальних підставах, без будь-яких пільг чи особливого режиму "роялті". Головне — заводити кошти саме на підприємницький рахунок і своєчасно відображати їх у декларації.

Варто пам'ятати, що індивідуальна податкова консультація має індивідуальний характер і формально стосується лише того платника, який її отримав. Втім, логіка ДПС щодо кваліфікації доходу від YouTube є універсальною й корисною орієнтиром для всіх ФОП-контентмейкерів.

#ФЛП