События недели

11.07.2022, понедельник

🇷🇺 Совет Госдумы соберется для рассмотрения вопроса о проведении внеочередного заседания палаты

💎 Алроса - продажи за июнь

🇩🇪🇬🇧 Выступление главы ЦБ

12.07.2022, вторник

🇷🇺 Торговый баланс, февраль

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условий ZEW, июль

🛢 Публикация месячного отчета ОПЕК по рынку нефти

🇺🇸 Запасы нефти, изменение за неделю по данным API

13.07.2022, среда

🏭 ММК, операционные результаты за I полугодие 2022

🏭 НЛМК, операционные результаты за I полугодие 2022

🇨🇳 Экспорт, импорт, торговый баланс, июнь

🇬🇧 Торговый баланс, май

🇬🇧 ВВП

🇩🇪 ИПЦ, июнь

📋 Публикация отчета МЭА

🇺🇸 ИПЦ, базовый ИПЦ, июнь

🇨🇦 Пресс-конференция Банка Канады, Решение по ставке ЦБ

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

14.07.2022, четверг

🇷🇺 Международные резервы, за неделю

🇺🇸🇨🇭 Индекс цен производителей, июнь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

15.07.2022, пятница

💎 Алроса, операционные результаты за I полугодие 2022

🇨🇳 Розничные продажи, промышленное производство, июнь

🇨🇳 ВВП, 2 кв.

🇪🇺 Торговый баланс, май

🇺🇸 Розничные продажи, промышленное производство, июнь

11.07.2022, понедельник

🇷🇺 Совет Госдумы соберется для рассмотрения вопроса о проведении внеочередного заседания палаты

💎 Алроса - продажи за июнь

🇩🇪🇬🇧 Выступление главы ЦБ

12.07.2022, вторник

🇷🇺 Торговый баланс, февраль

🇩🇪 Индекс экономических ожиданий ZEW, индекс текущих условий ZEW, июль

🛢 Публикация месячного отчета ОПЕК по рынку нефти

🇺🇸 Запасы нефти, изменение за неделю по данным API

13.07.2022, среда

🏭 ММК, операционные результаты за I полугодие 2022

🏭 НЛМК, операционные результаты за I полугодие 2022

🇨🇳 Экспорт, импорт, торговый баланс, июнь

🇬🇧 Торговый баланс, май

🇬🇧 ВВП

🇩🇪 ИПЦ, июнь

📋 Публикация отчета МЭА

🇺🇸 ИПЦ, базовый ИПЦ, июнь

🇨🇦 Пресс-конференция Банка Канады, Решение по ставке ЦБ

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

14.07.2022, четверг

🇷🇺 Международные резервы, за неделю

🇺🇸🇨🇭 Индекс цен производителей, июнь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

15.07.2022, пятница

💎 Алроса, операционные результаты за I полугодие 2022

🇨🇳 Розничные продажи, промышленное производство, июнь

🇨🇳 ВВП, 2 кв.

🇪🇺 Торговый баланс, май

🇺🇸 Розничные продажи, промышленное производство, июнь

👍36🔥1

🇺🇸 Индекс S&P 500 на прошлой неделе вырос на 1,9%

📈 В лидерах роста акции технологической компании Tesla (+10,3%). Котировки компании выросли в пятницу на фоне новостей об отмене сделки по приобретению социальной сети Twitter юристами Маска.

📈 Акции Alphabet (+10,2%) выросли из-за предстоящего дробления акций 15 июля с коэффициентом 20 к 1. Стоимость одной бумаги Alphabet "упадет" в 20 раз, то есть примерно до $120.

📈 Другие технологические компании, NVIDIA (+9,1%) и Meta Platforms (+6,8%), также показали положительную динамику. Акции гиганта по производству графических процессоров выросли на фоне выхода отчетности конкурента, Samsung Electronics, прогнозы относительно будущего которого оказались существенно выше прогнозов аналитиков, что предполагает более высокий спрос на чипы. Акции Meta выросли на фоне обновления прогнозов аналитиками Bank of America.

📉 Лидером снижения по итогам недели стали бумаги Chevron (-2,6%), акции которой упали в сравнении с пятницей прошлой недели из-за волатильности нефтяных котировок.

📈 В лидерах роста акции технологической компании Tesla (+10,3%). Котировки компании выросли в пятницу на фоне новостей об отмене сделки по приобретению социальной сети Twitter юристами Маска.

📈 Акции Alphabet (+10,2%) выросли из-за предстоящего дробления акций 15 июля с коэффициентом 20 к 1. Стоимость одной бумаги Alphabet "упадет" в 20 раз, то есть примерно до $120.

📈 Другие технологические компании, NVIDIA (+9,1%) и Meta Platforms (+6,8%), также показали положительную динамику. Акции гиганта по производству графических процессоров выросли на фоне выхода отчетности конкурента, Samsung Electronics, прогнозы относительно будущего которого оказались существенно выше прогнозов аналитиков, что предполагает более высокий спрос на чипы. Акции Meta выросли на фоне обновления прогнозов аналитиками Bank of America.

📉 Лидером снижения по итогам недели стали бумаги Chevron (-2,6%), акции которой упали в сравнении с пятницей прошлой недели из-за волатильности нефтяных котировок.

{kind=link}

👍30👎1😁1

ЧТО СЛЕДУЕТ КОНТРОЛИРОВАТЬ В ИНВЕСТИЦИЯХ

Не переживайте из-за того, что вы не можете контролировать, это разрушит настоящее.

Это, пожалуй, одно из наиболее важных правил в инвестициях. Мы все как инвесторы часто зацикливаемся на доходности наших портфелей и "пляшем от нее", когда принимаем инвестиционные решения. По иронии судьбы, мы не можем ее контролировать и эта ошибка приводит к более низким результатам инвестиций или даже убыткам.

Нам всем следует концентрироваться только на вещах, которые мы можем контролировать полностью или частично, а факторы, которые находятся вне нашего контроля (собственно доходность, политика в области налогов, льгот и т.п.) только формально оценивать (ожидаемый диапазон доходности такой то, ожидаемые налоги и льготы такие то) для понимания их соответствия целям инвестиций (которые вы контролируете).

Каждый раз когда при принятии решений об инвестициях в вашей голове возникает мысль о доходности, как об отправной точке, вспомните иллюстрацию к этому посту.

Начните с того, чтобы оптимизировать свои затраты и создать сбережения (особенно подушку безопасности). Эта полностью контролируемая вами вещь, позволит инвестировать в развитие самих себя (человеческий капитал) и свое здоровье. Это, в свою очередь, существенно облегчит контроль над частично контролируемыми факторами инвестиций (ваша работа, доход и долголетие), поэтому при принятии инвестиционных решений вы сможете не переживать и о них.

Когда ваши финансы приведены в порядок, вам следует обратить все свое внимание на распределение активов в ваших инвестиционных портфелях. Это означает, что вы должны определить свои инвестиционные цели, горизонт и риск, который вы можете принять для каждой из них. На основании этих решений вы сможете правильно подобрать комбинацию акций и облигаций в своих портфелях.

В это сложно поверить, но доходность здесь не играет никакой важной роли. Все эти факторы определят ожидаемый диапазон доходности, а остальное определят экономические и множество прочих условий в будущем, которые сбалансируют ваши результаты в соответствии с инфляцией, курсом рубля, уровнем процентных ставок и так далее.

Все это справедливо и для краткосрочных инвестиций и даже для выбора отдельных акций. Конкретная доходность в конкретный период будет в большей мере случайной. 80-90% результата определит распределение активов в вашем портфеле. Про все это мы постоянно и пишем в наших блогах и каналах.

#доходъумныйпортфель

Не переживайте из-за того, что вы не можете контролировать, это разрушит настоящее.

Это, пожалуй, одно из наиболее важных правил в инвестициях. Мы все как инвесторы часто зацикливаемся на доходности наших портфелей и "пляшем от нее", когда принимаем инвестиционные решения. По иронии судьбы, мы не можем ее контролировать и эта ошибка приводит к более низким результатам инвестиций или даже убыткам.

Нам всем следует концентрироваться только на вещах, которые мы можем контролировать полностью или частично, а факторы, которые находятся вне нашего контроля (собственно доходность, политика в области налогов, льгот и т.п.) только формально оценивать (ожидаемый диапазон доходности такой то, ожидаемые налоги и льготы такие то) для понимания их соответствия целям инвестиций (которые вы контролируете).

Каждый раз когда при принятии решений об инвестициях в вашей голове возникает мысль о доходности, как об отправной точке, вспомните иллюстрацию к этому посту.

Начните с того, чтобы оптимизировать свои затраты и создать сбережения (особенно подушку безопасности). Эта полностью контролируемая вами вещь, позволит инвестировать в развитие самих себя (человеческий капитал) и свое здоровье. Это, в свою очередь, существенно облегчит контроль над частично контролируемыми факторами инвестиций (ваша работа, доход и долголетие), поэтому при принятии инвестиционных решений вы сможете не переживать и о них.

Когда ваши финансы приведены в порядок, вам следует обратить все свое внимание на распределение активов в ваших инвестиционных портфелях. Это означает, что вы должны определить свои инвестиционные цели, горизонт и риск, который вы можете принять для каждой из них. На основании этих решений вы сможете правильно подобрать комбинацию акций и облигаций в своих портфелях.

В это сложно поверить, но доходность здесь не играет никакой важной роли. Все эти факторы определят ожидаемый диапазон доходности, а остальное определят экономические и множество прочих условий в будущем, которые сбалансируют ваши результаты в соответствии с инфляцией, курсом рубля, уровнем процентных ставок и так далее.

Все это справедливо и для краткосрочных инвестиций и даже для выбора отдельных акций. Конкретная доходность в конкретный период будет в большей мере случайной. 80-90% результата определит распределение активов в вашем портфеле. Про все это мы постоянно и пишем в наших блогах и каналах.

#доходъумныйпортфель

{kind=link}

👍162🔥27❤1

Forwarded from The Bell

Один из крупнейших золотодобытчиков России, зарегистрированный в Великобритании Petropavlovsk, подает заявление в Высокий суд Лондона на внешнее управление, пишет Bloomberg. Акции компании, размещенные на LSE, с февраля подешевели более чем на 90%, и в заявлении Petropavlovsk просит снять их с торгов - как со временем и бумаги, обращающиеся на Мосбирже.

Компания утверждает, что ведет переговоры с двумя претендентами на ее добычные активы, но они могут не завершиться сделкой. От последней, впрочем, акционеры вряд ли что-то получат: долги Petropavlovsk на конец июня $1,7 млрд, оценка активов - $1,6 млрд.

У Petropavlovsk проблемы с обслуживанием долга на $200 млн и сбытом золота Газпромбанку после попадания последнего в санкционный список Великобритании. В апреле S&P понизило рейтинг Petropavlovsk до частичного дефолта (SD). В марте в компании, переживавшей корпоративный конфликт, сменился крупнейший акционер (29,19%) - вместо «Южуралзолота» Константина Струкова им стал "Регион" Сергея Сударикова.

Компания утверждает, что ведет переговоры с двумя претендентами на ее добычные активы, но они могут не завершиться сделкой. От последней, впрочем, акционеры вряд ли что-то получат: долги Petropavlovsk на конец июня $1,7 млрд, оценка активов - $1,6 млрд.

У Petropavlovsk проблемы с обслуживанием долга на $200 млн и сбытом золота Газпромбанку после попадания последнего в санкционный список Великобритании. В апреле S&P понизило рейтинг Petropavlovsk до частичного дефолта (SD). В марте в компании, переживавшей корпоративный конфликт, сменился крупнейший акционер (29,19%) - вместо «Южуралзолота» Константина Струкова им стал "Регион" Сергея Сударикова.

😱49👍22

36 простых истин мира инвестиций от финансового советника Бена Карлсона.

Видимо мы никогда не устанем повторять этот пост.

1. Если вам нужны деньги через короткий промежуток времени, вам нельзя инвестировать в акции.

2. Если вы хотите большей доходности, то придётся принять больший риск.

3. Если вам нужны стабильные результаты, то придётся принять низкие доходности.

4. Чем больше ожидаемая доходность у стратегии, тем выше возможные потери.

5. Рынок акций постоянно растёт и падает.

6. Самый простой способ захеджироваться от падения фондового рынка - выйти в кэш.

7. Риск постоянно меняет свою форму, но никогда не исчезает.

8. Не существует идеальной акции, инвестиционной стратегии или распределения активов.

9. Ни один инвестор не бывает прав всё время.

10. Ни одна стратегия не обыгрывает рынок всё время

11. Почти любой может. обыграть рынок на коротком промежутке времени.

12. Размер активов под управлением может стать врагом хороших результатов.

13. Внешний блеск управляющего не транслируется в лучшие инвестиционные результаты.

14. "Я не знаю" - в большинстве случаев правильный ответ на вопрос о том, что случится на фондовом рынке.

15. Наличие обогатившихся друзей делает сложным составление хорошего финансового плана.

16. Если вы инвестируете в индекс, вы не можете обыграть рынок.

17. Если вы инвестируете в активные стратегии, вероятность проиграть рынку выше, чем обыграть.

18. Стратегия" купи и держи" означает, что вы имеете право на часть всей будущей прибыли компании, но и разделяете с ней все убытки.

19. Для стратегии "купи и держи" вы должны быть готовы к любому падению рынка.

20. Грамотная диверсификация подразумевает, что часть вашего портфеля будет проигрывать бенчмарку другой части портфеля.

21. Торговля внутри дня - очень тяжёлое занятие.

22. Обыгрывать рынок - очень тяжёлое занятие.

23. Нет ни одного сигнала, известного человечеству, который бы постоянно давал знать о том, когда рынок рухнет, а когда вновь начнёт рост.

24. Большинство тестов стратегий на истории будут работать лучше, чем на реальном счёте.

25. Сложный процент творит чудеса, но для этого надо быть готовым инвестировать долго.

26. Инвестировать на основе того, что говорят управляющие хедж-фондами - безумие.

27. Почти невозможно оставаться дисциплинированным и рациональным, когда ваша стратегия начинает приносить плохие результаты.

28. Большинство людей не хотят слушать разумные финансовые советы.

29. Лучшая инвестиционная стратегия - та, при которой вы будете чувствовать себя относительно комфортно при любых обстоятельствах.

30. Успешное инвестирование больше результат управления эмоциями, чем IQ или образования.

31. Выбор акций интересный процесс, но распределение активов по классам имеет больший эффект на доходность.

32. Не удивляйтесь "медвежьим" рынкам и рецессиям, все циклично.

33. Скорее всего, вы не Уоррен Баффет.

34. Рынку все равно на ваши чувства к акции и сколько вы за нее готовы заплатить.

35. Рынок не должен вам больших доходностей, просто потому что вы их хотите.

36. Предсказывать будущее очень трудно.

Оригинал

Видимо мы никогда не устанем повторять этот пост.

1. Если вам нужны деньги через короткий промежуток времени, вам нельзя инвестировать в акции.

2. Если вы хотите большей доходности, то придётся принять больший риск.

3. Если вам нужны стабильные результаты, то придётся принять низкие доходности.

4. Чем больше ожидаемая доходность у стратегии, тем выше возможные потери.

5. Рынок акций постоянно растёт и падает.

6. Самый простой способ захеджироваться от падения фондового рынка - выйти в кэш.

7. Риск постоянно меняет свою форму, но никогда не исчезает.

8. Не существует идеальной акции, инвестиционной стратегии или распределения активов.

9. Ни один инвестор не бывает прав всё время.

10. Ни одна стратегия не обыгрывает рынок всё время

11. Почти любой может. обыграть рынок на коротком промежутке времени.

12. Размер активов под управлением может стать врагом хороших результатов.

13. Внешний блеск управляющего не транслируется в лучшие инвестиционные результаты.

14. "Я не знаю" - в большинстве случаев правильный ответ на вопрос о том, что случится на фондовом рынке.

15. Наличие обогатившихся друзей делает сложным составление хорошего финансового плана.

16. Если вы инвестируете в индекс, вы не можете обыграть рынок.

17. Если вы инвестируете в активные стратегии, вероятность проиграть рынку выше, чем обыграть.

18. Стратегия" купи и держи" означает, что вы имеете право на часть всей будущей прибыли компании, но и разделяете с ней все убытки.

19. Для стратегии "купи и держи" вы должны быть готовы к любому падению рынка.

20. Грамотная диверсификация подразумевает, что часть вашего портфеля будет проигрывать бенчмарку другой части портфеля.

21. Торговля внутри дня - очень тяжёлое занятие.

22. Обыгрывать рынок - очень тяжёлое занятие.

23. Нет ни одного сигнала, известного человечеству, который бы постоянно давал знать о том, когда рынок рухнет, а когда вновь начнёт рост.

24. Большинство тестов стратегий на истории будут работать лучше, чем на реальном счёте.

25. Сложный процент творит чудеса, но для этого надо быть готовым инвестировать долго.

26. Инвестировать на основе того, что говорят управляющие хедж-фондами - безумие.

27. Почти невозможно оставаться дисциплинированным и рациональным, когда ваша стратегия начинает приносить плохие результаты.

28. Большинство людей не хотят слушать разумные финансовые советы.

29. Лучшая инвестиционная стратегия - та, при которой вы будете чувствовать себя относительно комфортно при любых обстоятельствах.

30. Успешное инвестирование больше результат управления эмоциями, чем IQ или образования.

31. Выбор акций интересный процесс, но распределение активов по классам имеет больший эффект на доходность.

32. Не удивляйтесь "медвежьим" рынкам и рецессиям, все циклично.

33. Скорее всего, вы не Уоррен Баффет.

34. Рынку все равно на ваши чувства к акции и сколько вы за нее готовы заплатить.

35. Рынок не должен вам больших доходностей, просто потому что вы их хотите.

36. Предсказывать будущее очень трудно.

Оригинал

{kind=link}

🔥211👍156🎉8👎3😱2

Forwarded from bitkogan

Какое изменение ставки Вы ожидаете от Банка России на заседании 22 июля?

Anonymous Poll

11%

Без изменений (9,5%)

9%

-25 б. п. (9,25%)

30%

-50 б. п. (9,0%)

24%

-100 б. п. (8,5%)

4%

-150 б. п. (8,0%)

5%

-200 б. п. (7,5%)

17%

Хочу посмотреть ответы

🔥19👍10😁4👎1

Forwarded from bitkogan

А какое решение приняли бы Вы заседании 22 июля, если бы были членом совета директоров Банка России?

Anonymous Poll

15%

Без изменений (9,5%)

5%

-25 б. п. (9,25%)

18%

-50 б. п. (9,0%)

18%

-100 б. п. (8,5%)

6%

-150 б. п. (8,0%)

18%

-200 б. п. (7,5%)

2%

Другое решение

19%

Хочу посмотреть ответы

🔥22👍9👎2

ЦИФРОВЫЕ ДЕНЬГИ ЦЕНТРАЛЬНЫХ БАНКОВ (CBDC). ОБЗОР

Пока классические криптовалюты остаются спекулятивным, слаборегулируемым активом, используемом в узком диапазоне задач (часто незаконных), на сцену выходят цифровые валюты центральных банков (CBDC - Central Bank Digital Currency).

И, хотя для их внедрения понадобится несколько лет, большинство из нас будет чаще сталкиваться именно с использованием CBDC, чем с криптовалютами типа Bitcoin и Ethereum. В этой статье мы кратко расскажем о том как будет устроен мир CBDC и какие новые возможности и вызовы он предоставит.

Мы затрагиваем следующие темы:

🔹 Предпосылки появления CBDC;

🔹 Как будут выглядеть CBDC;

🔹 Какие новые возможности предоставят цифровые валюты;

🔹 Проблемы;

🔹 Механизмы реализации;

🔹 Денежно-кредитная политика;

🔹 Конфиденциальность;

🔹 Отличия от криптовалют;

🔹 Отличия от стейблкойнов;

🔹 Синтетические CBDC.

В конце статьи вы найдете ссылки на дополнительную подробную информацию о развитии CBDC.

Главное

🔸 Физические наличные деньги используются все реже.

🔸 Сокращение использования наличных средств может создать трудности для широкой общественности в получении простого доступа к платежным средствам без кредитного риска и риска ликвидности.

🔸 Усиление монополизации в финансовой инфраструктуре может повысить уязвимость и снизить эффективность на рынке платежей.

🔸 Все это заставляет центральные банки разрабатывать проекты своей цифровой валюты (CBDC).

🔸 CBDC - будут максимально приближены к свойствам наличных денег. Доступность для широкой публики 24/7, а также полная совместимость с наличными деньгами и банковскими счетами будут являться базовыми требованиями для цифровой валют.

🔸 Но конфиденциальность будет ограничена. Можно будет скрыть свою личность от контрагентов, позволяя правоохранительным органам (а не отдельным государственным единицам) отслеживать незаконные транзакции. При этом могут существовать ограничение полностью конфиденциальные расчеты в CBDC.

🔸 Наиболее вероятная реализация: CBDC будут эмитироваться и погашаться центральным банком. Счета CBDC будут открываться в центральном банке или в его частной децентрализованной сети посредниками. Расчеты будут вестись через финансовых посредников (банки, платежные системы и т.п.), но счета CBDC будут доступны 24/7 в системах всех посредников. Будут возможны ограниченные оффлайн операции. Именно такую модель выбрал Банк России для реализации цифрового рубля.

🔸 Счета (кошелки) CBDC не будут являться банковскими счетами. Проценты на них начисляться не будут.

🔸 CBDC не будут являться ни криптовалютой (в обычном понимании), ни стейбкойнами. Регулируемые стейбкойны, а также банковские счета, счета в платежных системах и пр. смогут конкурировать с CBDC.

🔸 Основные проблемы CBDC - "бегство от депозитов", "долларизация" и, в отдаленной перспективе, отрицательные процентные ставки.

🔸 Основные преимущества CBDC - предоставление цифрового платежного средства без кредитного риска и риска ликвидности широкому кругу пользователей с высоким уровнем доверия, снижение расходов на предоставление наличных денег, упрощение доступа к финансовым продуктам и широкие возможности развития новых платёжных финансовых продуктов на основе инфраструктуры CBDC.

======

Полную версию статьи читайте здесь: https://telegra.ph/Cifrovye-dengi-centralnyh-bankov-CBDC-Obzor-07-14

Пока классические криптовалюты остаются спекулятивным, слаборегулируемым активом, используемом в узком диапазоне задач (часто незаконных), на сцену выходят цифровые валюты центральных банков (CBDC - Central Bank Digital Currency).

И, хотя для их внедрения понадобится несколько лет, большинство из нас будет чаще сталкиваться именно с использованием CBDC, чем с криптовалютами типа Bitcoin и Ethereum. В этой статье мы кратко расскажем о том как будет устроен мир CBDC и какие новые возможности и вызовы он предоставит.

Мы затрагиваем следующие темы:

🔹 Предпосылки появления CBDC;

🔹 Как будут выглядеть CBDC;

🔹 Какие новые возможности предоставят цифровые валюты;

🔹 Проблемы;

🔹 Механизмы реализации;

🔹 Денежно-кредитная политика;

🔹 Конфиденциальность;

🔹 Отличия от криптовалют;

🔹 Отличия от стейблкойнов;

🔹 Синтетические CBDC.

В конце статьи вы найдете ссылки на дополнительную подробную информацию о развитии CBDC.

Главное

🔸 Физические наличные деньги используются все реже.

🔸 Сокращение использования наличных средств может создать трудности для широкой общественности в получении простого доступа к платежным средствам без кредитного риска и риска ликвидности.

🔸 Усиление монополизации в финансовой инфраструктуре может повысить уязвимость и снизить эффективность на рынке платежей.

🔸 Все это заставляет центральные банки разрабатывать проекты своей цифровой валюты (CBDC).

🔸 CBDC - будут максимально приближены к свойствам наличных денег. Доступность для широкой публики 24/7, а также полная совместимость с наличными деньгами и банковскими счетами будут являться базовыми требованиями для цифровой валют.

🔸 Но конфиденциальность будет ограничена. Можно будет скрыть свою личность от контрагентов, позволяя правоохранительным органам (а не отдельным государственным единицам) отслеживать незаконные транзакции. При этом могут существовать ограничение полностью конфиденциальные расчеты в CBDC.

🔸 Наиболее вероятная реализация: CBDC будут эмитироваться и погашаться центральным банком. Счета CBDC будут открываться в центральном банке или в его частной децентрализованной сети посредниками. Расчеты будут вестись через финансовых посредников (банки, платежные системы и т.п.), но счета CBDC будут доступны 24/7 в системах всех посредников. Будут возможны ограниченные оффлайн операции. Именно такую модель выбрал Банк России для реализации цифрового рубля.

🔸 Счета (кошелки) CBDC не будут являться банковскими счетами. Проценты на них начисляться не будут.

🔸 CBDC не будут являться ни криптовалютой (в обычном понимании), ни стейбкойнами. Регулируемые стейбкойны, а также банковские счета, счета в платежных системах и пр. смогут конкурировать с CBDC.

🔸 Основные проблемы CBDC - "бегство от депозитов", "долларизация" и, в отдаленной перспективе, отрицательные процентные ставки.

🔸 Основные преимущества CBDC - предоставление цифрового платежного средства без кредитного риска и риска ликвидности широкому кругу пользователей с высоким уровнем доверия, снижение расходов на предоставление наличных денег, упрощение доступа к финансовым продуктам и широкие возможности развития новых платёжных финансовых продуктов на основе инфраструктуры CBDC.

======

Полную версию статьи читайте здесь: https://telegra.ph/Cifrovye-dengi-centralnyh-bankov-CBDC-Obzor-07-14

Telegraph

Цифровые деньги центральных банков (CBDC). Обзор

Пока классические криптовалюты остаются спекулятивным, слаборегулируемым активом, используемом в узком диапазоне задач (часто незаконных), на сцену выходят цифровые валюты центральных банков (CBDC - Central Bank Digital Currency). И, хотя для их внедрения…

👍38👎8

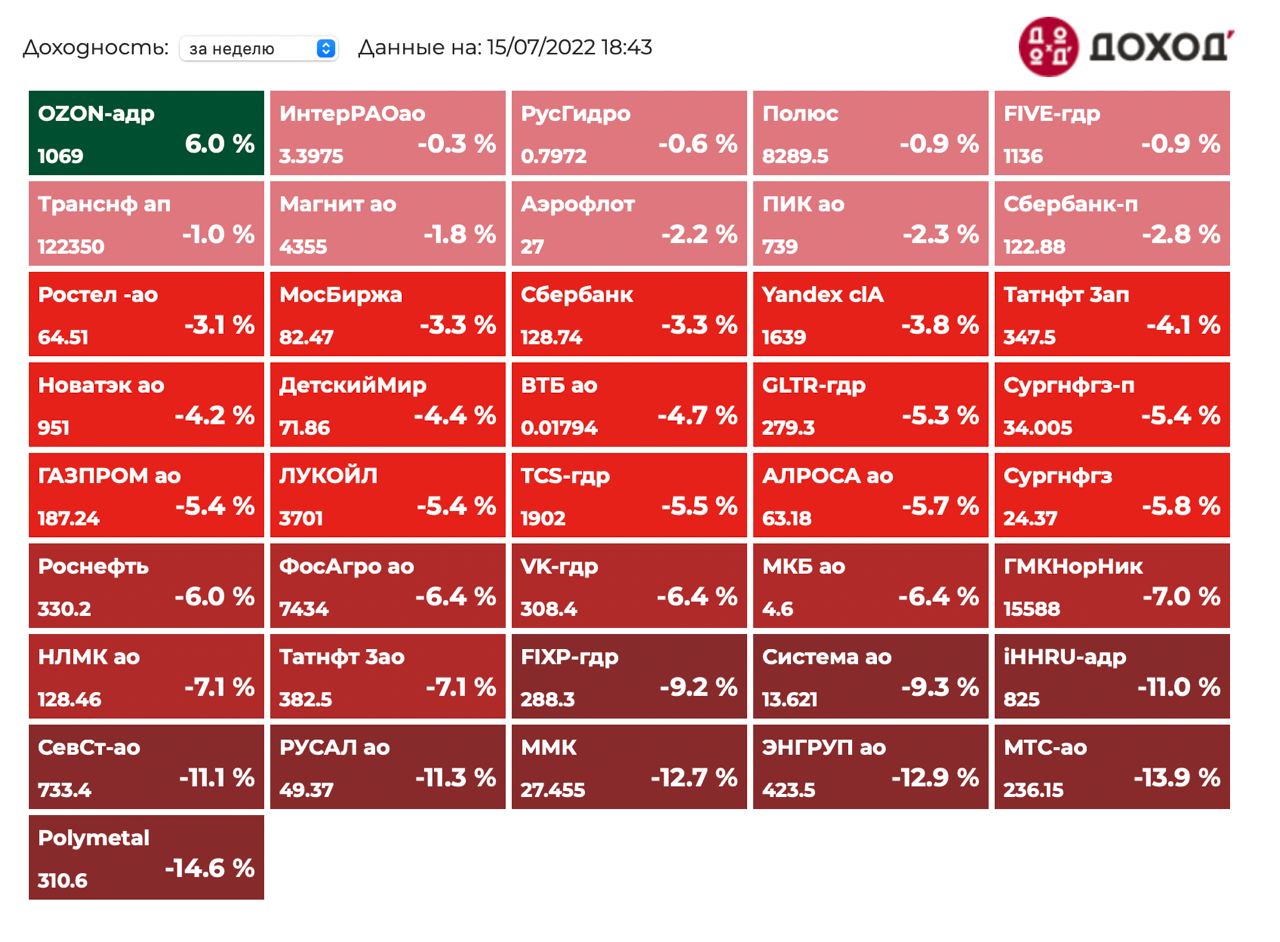

Индекс МосБиржи по итогам недели: -5,1%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

OZON +6,0%

Интер РАО -0,3%

РусГидро -0,6%

Полюс -0,9%

FIVE -0,9%

⬇️ Аутсайдеры

Polymetal -14,6%

МТС -13,9% (див. гэп)

ЭН+ГРУП -12,9%

ММК -12,7%

РУСАЛ -11,3%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

OZON +6,0%

Интер РАО -0,3%

РусГидро -0,6%

Полюс -0,9%

FIVE -0,9%

⬇️ Аутсайдеры

Polymetal -14,6%

МТС -13,9% (див. гэп)

ЭН+ГРУП -12,9%

ММК -12,7%

РУСАЛ -11,3%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍53😱35🔥7😁3🤩2

Предположим, в среднем, рестораны «живут» 8 лет. Вероятность закрытия в 1й год составляет 50%. Во 2й год - 25%. С 3го года и далее - 5%. Ресторан Боба проработал уже 3 года.

Нам следует ожидать, что этот ресторан останется в бизнесе еще в течение:

Нам следует ожидать, что этот ресторан останется в бизнесе еще в течение:

Final Results

19%

<= 5 лет

32%

> 5 лет, <= 8 лет

22%

> 8 лет, <= 11 лет

27%

> 11 лет

👍55🔥15😢1

События недели

18.07.2022, понедельник

🇯🇵Национальный выходной. Биржи закрыты.

🛒 X5 Group - операционные результаты за I полугодие 2022 г.

💰 Последний день для покупки акций Ростелекома под дивиденды за 2021г (ДД п 7,18%, ао 7,07%))

💰 Последний день для покупки акций Сургутнефтегаза под дивиденды за 2021г (ДД п 13,92%, ао 3,26%))

💰 Последний день для покупки акций Транснефти под дивиденды за 2021г (ДД 8,57%))

🇺🇸 Индекс деловой активности на рынке жилья, июль

19.07.2022, вторник

🏛На Мосбирже начнутся торги расчетным фьючерсом на индекс пшеницы и маржируемыми опционами на этот контракт

🇺🇸 Количество выданных разрешений на строительство, июнь

🇺🇸 Количество новостроек, июнь

🇺🇸 Запасы нефти, изменение за неделю по данным API

20.07.2022, среда

🇷🇺🇩🇪 Индекс цен производителей, июнь

🇺🇸 Объем продаж на вторичном рынке жилья, июнь

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

21.07.2022, четверг

🔌 Русгидро - операционные результаты за II квартал 2022 г.

🏭 Северсталь - операционные результаты за II квартал 2022 г.

🇷🇺 Международные резервы, за неделю

🇯🇵 Ставка по избыточным резервам Банка Японии, июль

🇪🇺 Депозитная и ключевая ставка ЕЦБ, июль

🇺🇸 Первичные обращения за пособиями по безработице за неделю

22.07.2022, пятница

🇷🇺 Заседание совета директоров Банка России по ключевой ставке

💡ТГК-1 - операционные результаты за II квартал 2022 г.

🏭 Распадская - операционные и производственные результаты за II квартал 2022 г.

🇪🇺🇩🇪 Индекс деловой активности в промышленности и сфере услуг, предв., июль

🇺🇸 Индекс деловой активности в промышленности и сфере услуг Markit, предв., июль

18.07.2022, понедельник

🇯🇵Национальный выходной. Биржи закрыты.

🛒 X5 Group - операционные результаты за I полугодие 2022 г.

💰 Последний день для покупки акций Ростелекома под дивиденды за 2021г (ДД п 7,18%, ао 7,07%))

💰 Последний день для покупки акций Сургутнефтегаза под дивиденды за 2021г (ДД п 13,92%, ао 3,26%))

💰 Последний день для покупки акций Транснефти под дивиденды за 2021г (ДД 8,57%))

🇺🇸 Индекс деловой активности на рынке жилья, июль

19.07.2022, вторник

🏛На Мосбирже начнутся торги расчетным фьючерсом на индекс пшеницы и маржируемыми опционами на этот контракт

🇺🇸 Количество выданных разрешений на строительство, июнь

🇺🇸 Количество новостроек, июнь

🇺🇸 Запасы нефти, изменение за неделю по данным API

20.07.2022, среда

🇷🇺🇩🇪 Индекс цен производителей, июнь

🇺🇸 Объем продаж на вторичном рынке жилья, июнь

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

21.07.2022, четверг

🔌 Русгидро - операционные результаты за II квартал 2022 г.

🏭 Северсталь - операционные результаты за II квартал 2022 г.

🇷🇺 Международные резервы, за неделю

🇯🇵 Ставка по избыточным резервам Банка Японии, июль

🇪🇺 Депозитная и ключевая ставка ЕЦБ, июль

🇺🇸 Первичные обращения за пособиями по безработице за неделю

22.07.2022, пятница

🇷🇺 Заседание совета директоров Банка России по ключевой ставке

💡ТГК-1 - операционные результаты за II квартал 2022 г.

🏭 Распадская - операционные и производственные результаты за II квартал 2022 г.

🇪🇺🇩🇪 Индекс деловой активности в промышленности и сфере услуг, предв., июль

🇺🇸 Индекс деловой активности в промышленности и сфере услуг Markit, предв., июль

👍39

🇺🇸 Индекс S&P 500 на прошлой неделе упал на 0,9%

📈 В лидерах роста акции крупнейшей в мире сети складов самообслуживания клубного типа Costco Wholesale (+4,3%). Котировки компании начали расти в четверг, после присвоения акциям компании рейтинга «покупать» и обновления целевой цены аналитиками Дойче Банка, которые считают Costco самым стабильным оператором в группе. Популярность компании можно объяснить ростом трафика складских магазинов, которые позволяют экономить деньги в сравнении с розничными продавцами. Порядка 60% операционного дохода компании поступает от продажи членства, спрос на которое может существенно возрасти в нынешних экономических условиях.

📈 Акции производителя полупроводников Texas Instruments (+3,2%) также оказались в лидерах роста за прошедшую неделю, показав обратную рынку динамику. Котировки компании переживают довольно сильные флуктуации ввиду неопределенности в своем секторе. Новые финансовые результаты компании будут объявлены 26 июля, что должно добавить ясности инвесторам.

📈 Акции платежных систем Visa (+3,2%) и Mastercard (+2,9%) выросли в пятницу после подтверждения рейтинга «выше среднего» аналитиком Morgan Stanley. Согласно аналитической записке, компании могут выиграть от открытия Азиатского региона и восстановления путешествий.

📉 Лидером снижения по итогам недели стали бумаги Alphabet (-6,2%) в сравнении с пятницей прошлой недели, несмотря на сплит (20 к 1), который обычно положительно сказывается на динамике котировок.

📉 Акции поставщиков программного обеспечения Salesforce.com (-4,6%) и Microsoft (-4,1%) упали на фоне заявления конкурента, Service Now, о макроэкономических препятствиях и валютном давлении на сектор.

📉 Котировки технологической компании Tesla (-4,3%) вновь показали отрицательную динамику. В четверг стало известно, что глава отдела искусственного интеллекта покидает компанию, на что рынок отреагировал снижением котировок.

📈 В лидерах роста акции крупнейшей в мире сети складов самообслуживания клубного типа Costco Wholesale (+4,3%). Котировки компании начали расти в четверг, после присвоения акциям компании рейтинга «покупать» и обновления целевой цены аналитиками Дойче Банка, которые считают Costco самым стабильным оператором в группе. Популярность компании можно объяснить ростом трафика складских магазинов, которые позволяют экономить деньги в сравнении с розничными продавцами. Порядка 60% операционного дохода компании поступает от продажи членства, спрос на которое может существенно возрасти в нынешних экономических условиях.

📈 Акции производителя полупроводников Texas Instruments (+3,2%) также оказались в лидерах роста за прошедшую неделю, показав обратную рынку динамику. Котировки компании переживают довольно сильные флуктуации ввиду неопределенности в своем секторе. Новые финансовые результаты компании будут объявлены 26 июля, что должно добавить ясности инвесторам.

📈 Акции платежных систем Visa (+3,2%) и Mastercard (+2,9%) выросли в пятницу после подтверждения рейтинга «выше среднего» аналитиком Morgan Stanley. Согласно аналитической записке, компании могут выиграть от открытия Азиатского региона и восстановления путешествий.

📉 Лидером снижения по итогам недели стали бумаги Alphabet (-6,2%) в сравнении с пятницей прошлой недели, несмотря на сплит (20 к 1), который обычно положительно сказывается на динамике котировок.

📉 Акции поставщиков программного обеспечения Salesforce.com (-4,6%) и Microsoft (-4,1%) упали на фоне заявления конкурента, Service Now, о макроэкономических препятствиях и валютном давлении на сектор.

📉 Котировки технологической компании Tesla (-4,3%) вновь показали отрицательную динамику. В четверг стало известно, что глава отдела искусственного интеллекта покидает компанию, на что рынок отреагировал снижением котировок.

{kind=link}

👍37😁1

Друзья,

Правильный ответ на предыдущую задачку: 19 лет.

Только 27% проголосовавших ответили верно.

Если математика вам не интересна, перейдите сразу к полезным выводам в конце поста!

👉 Решение

Соблазн ответить 5 или около 8 очень велик, так как в задаче указана средняя продолжительность работы ресторанов – 8 лет.

Но 8 лет – это средний срок «жизни» ВСЕХ ресторанов – тех, которые пережили первые три года и тех, которые закрылись быстрее. Статистика «выживаемости» этих двух групп может быть ОЧЕНЬ разной. Сам факт, что Боб выжил в такой среде 3 года может означать, что он что-то делает правильно.

Поэтому ключевой вопрос, который нужно здесь задать – какова средняя продолжительность жизни СРЕДИ ресторанов, которые уже прожили 3 года. И это вопрос условной вероятности.

Задачка дает нам модель того, как рестораны терпят неудачу с течением времени - сколько ресторанов закроется в первый год, второй и т.д.

Для начала посмотрим на ВСЕ рестораны:

▪️Вероятность того, что ресторан не проживет и года P0 = 50%

▪️Вероятность, того, что ресторан проживет только один год P1 = P(ресторан пережил год 1, но не пережил год 2) = 50% * 25%

▪️Аналогично для двух лет P2 = P(ресторан пережил год 1, пережил год 2, но не пережил год 3) = 50% * 75% * 5%

▪️Для трех лет P3 = P(ресторан пережил год 1, пережил год 2, пережил год 3, но не пережил год 4) = 50% * 75% * 95% * 5%

▪️Для n лет, начиная с третьего (n=3) года: Pn = 50% * 75% * 95%^(n-2) * 5%

В конце концов, ожидаемая продолжительность жизни ресторана (ExpLifeAllRests) будет равна сумме лет, взвешенных на вероятность работы ресторана это число лет:

ExpLifeAllRests = sum(j * Pj), где j = от нуля до бесконечности.

Тогда ExpLifeAllRests = 0*50% + 1*( 50% * 25%) + 2*(50%*75%*5%) + sum((j+2)*(50% * 75% * 95% ^(j-2) * 5%))

Мы уже встречали похожий расчет в этой задачке. Последнюю сумму можно преобразовать в сумму геометрического ряда, который в нашем случае сходится к значению ~7.8375 (можно использовать простые сервисы типа этого). Получаем:

ExpLifeAllRests = 0 + 0.125 + 0,0375 + 7,8375 = 8 лет

Это подтверждает, что модель вероятностей дает ожидаемую среднюю жизнь ВСЕХ ресторанов равную 8 лет.

Но ресторан Боба работает уже три года, поэтому нам нужно рассмотреть только шансы закрыться для ресторанов старше трех лет. Аналогично (ведем отсчет лет заново):

▪️Для года 0: P0 = 5%

▪️Для года 1: P1 = 95% * 5%

▪️Для года 2: P2 = 95% * 95% * 5%

▪️Для года 3: P3 = 95% * 95% * 95% * 5%

... и так далее до бесконечности.

ExpLifeBobRest = sum(j * Pj) = sum(j * 95%^j * 5%) = этот ряд сходится к значению 19 лет.

Поэтому правильный ответ: > 11 лет.

👉👉 Полезные выводы

1. Эта задачка основана на условной вероятности. Нам нужно помнить, что "среднее" не всегда хорошо описывает конкретный процесс или бизнес и стараться более точно определять область оценки.

2. Простая модель, которая дана в задачке хорошо показывает «старение в обратном направлении». Ресторан становиться сложнее «убить» с каждым годом его выживания.

Для инвесторов компании, которые «стареют в обратном направлении», скорее всего, будут генерировать будущие денежные потоки, которые: а) будут длиться дольше и б) будут более определенными. Это, в свою очередь, означает, что инвесторы могут платить немного больше за акции таких компаний.

3. Конечно, в реальной жизни все может быть сложнее. Изучите, например, Эффект Линди. Здесь недостаточно, если ожидаемая "будущая жизнь" просто увеличивается с каждым прожитым годом. Это увеличение должно быть пропорционально количеству прожитых лет.

Также в книге «Черный лебедь» Нассима Талеба есть история про индейку, которая подчеркивает опасность экстраполяции прошлых данных без понимания их первопричины. Индейке просто везло, и только поэтому она оставалась в живых - опыт и прожитые годы здесь были ни при чем.

Спасибо, что дочитали до конца. Отличной недели!

Правильный ответ на предыдущую задачку: 19 лет.

Только 27% проголосовавших ответили верно.

Если математика вам не интересна, перейдите сразу к полезным выводам в конце поста!

👉 Решение

Соблазн ответить 5 или около 8 очень велик, так как в задаче указана средняя продолжительность работы ресторанов – 8 лет.

Но 8 лет – это средний срок «жизни» ВСЕХ ресторанов – тех, которые пережили первые три года и тех, которые закрылись быстрее. Статистика «выживаемости» этих двух групп может быть ОЧЕНЬ разной. Сам факт, что Боб выжил в такой среде 3 года может означать, что он что-то делает правильно.

Поэтому ключевой вопрос, который нужно здесь задать – какова средняя продолжительность жизни СРЕДИ ресторанов, которые уже прожили 3 года. И это вопрос условной вероятности.

Задачка дает нам модель того, как рестораны терпят неудачу с течением времени - сколько ресторанов закроется в первый год, второй и т.д.

Для начала посмотрим на ВСЕ рестораны:

▪️Вероятность того, что ресторан не проживет и года P0 = 50%

▪️Вероятность, того, что ресторан проживет только один год P1 = P(ресторан пережил год 1, но не пережил год 2) = 50% * 25%

▪️Аналогично для двух лет P2 = P(ресторан пережил год 1, пережил год 2, но не пережил год 3) = 50% * 75% * 5%

▪️Для трех лет P3 = P(ресторан пережил год 1, пережил год 2, пережил год 3, но не пережил год 4) = 50% * 75% * 95% * 5%

▪️Для n лет, начиная с третьего (n=3) года: Pn = 50% * 75% * 95%^(n-2) * 5%

В конце концов, ожидаемая продолжительность жизни ресторана (ExpLifeAllRests) будет равна сумме лет, взвешенных на вероятность работы ресторана это число лет:

ExpLifeAllRests = sum(j * Pj), где j = от нуля до бесконечности.

Тогда ExpLifeAllRests = 0*50% + 1*( 50% * 25%) + 2*(50%*75%*5%) + sum((j+2)*(50% * 75% * 95% ^(j-2) * 5%))

Мы уже встречали похожий расчет в этой задачке. Последнюю сумму можно преобразовать в сумму геометрического ряда, который в нашем случае сходится к значению ~7.8375 (можно использовать простые сервисы типа этого). Получаем:

ExpLifeAllRests = 0 + 0.125 + 0,0375 + 7,8375 = 8 лет

Это подтверждает, что модель вероятностей дает ожидаемую среднюю жизнь ВСЕХ ресторанов равную 8 лет.

Но ресторан Боба работает уже три года, поэтому нам нужно рассмотреть только шансы закрыться для ресторанов старше трех лет. Аналогично (ведем отсчет лет заново):

▪️Для года 0: P0 = 5%

▪️Для года 1: P1 = 95% * 5%

▪️Для года 2: P2 = 95% * 95% * 5%

▪️Для года 3: P3 = 95% * 95% * 95% * 5%

... и так далее до бесконечности.

ExpLifeBobRest = sum(j * Pj) = sum(j * 95%^j * 5%) = этот ряд сходится к значению 19 лет.

Поэтому правильный ответ: > 11 лет.

👉👉 Полезные выводы

1. Эта задачка основана на условной вероятности. Нам нужно помнить, что "среднее" не всегда хорошо описывает конкретный процесс или бизнес и стараться более точно определять область оценки.

2. Простая модель, которая дана в задачке хорошо показывает «старение в обратном направлении». Ресторан становиться сложнее «убить» с каждым годом его выживания.

Для инвесторов компании, которые «стареют в обратном направлении», скорее всего, будут генерировать будущие денежные потоки, которые: а) будут длиться дольше и б) будут более определенными. Это, в свою очередь, означает, что инвесторы могут платить немного больше за акции таких компаний.

3. Конечно, в реальной жизни все может быть сложнее. Изучите, например, Эффект Линди. Здесь недостаточно, если ожидаемая "будущая жизнь" просто увеличивается с каждым прожитым годом. Это увеличение должно быть пропорционально количеству прожитых лет.

Также в книге «Черный лебедь» Нассима Талеба есть история про индейку, которая подчеркивает опасность экстраполяции прошлых данных без понимания их первопричины. Индейке просто везло, и только поэтому она оставалась в живых - опыт и прожитые годы здесь были ни при чем.

Спасибо, что дочитали до конца. Отличной недели!

👍122🔥17👎3🎉2

Forwarded from bitkogan

ЧИТАТЕЛИ КАНАЛОВ СЧИТАЮТ, ЧТО НА ЗАСЕДАНИИ 22 ИЮЛЯ ЦБ БУДЕТ ВЫБИРАТЬ МЕЖДУ 9% и 8.5%

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 22 ИЮЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса показали, что ожидания сфокусированы в диапазоне 8.5-9%. За 9% проголосовали 36% респондентов, за 8.5% - 29%. Среднее значение – 8.82%, т.е. чуть ближе к 9%.

В опросе приняли участие более 23 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

Думаю, в Совете Директоров идет внутренняя борьба между консерватизмом и желанием спасти экономику. Хорошо бы было понизить ставку на 100 б. п., так как инфляция снижается, а экономике нужны низкие ставки. Но традиционная осторожность ЦБ может привести и к тому, что ограничатся 50 б.п., понимая, что рубль начнет слабеть.

Как по мне, я бы снизил ставку на 200-300 б.п. По текущей жизни ставочка была бы хороша около 6%. Это не решило бы все проблемы, но хоть немного облегчило бы дыхание нашей экономике. Но наш ЦБ на такое вряд ли пойдет и ограничится 50 или 100 б.п. Могут и на 75 опустить — ни вашим, ни нашим.

Суворов Евгений @russianmacro

По итогам июньского заседания ЦБ ужесточил сигнал («будет оценивать целесообразность»). Корректировки этого сигнала не было. Исходя из этого, логичней ожидать 9%. Но с другой стороны инфляционная картина за это время принципиально не изменилась - за последние 8 недель ИПЦ снизился на 0.09%, а если исключить повышение тарифов с 1 июля, то снижение составило -0.33%. ЦБ прогнозировал инфляцию на конец года 14-17% гг., наблюдаемая траектория соответствует нижней границе этого диапазона. Одним словом, у ЦБ есть основания снизить ставку и до 8.5%. Против этого – рост ИО в июне, активизация розничного кредитования и некоторое повышение спроса домохозяйств в июне-июле.

Мы оцениваем вероятность 8.5% или 9%, как 55/45. 8.5% поддержит рынок ОФЗ, 9% - будет воспринято нейтрально.

Мы сами ждём скорее 8.5 %

Андрей Хохрин @Probonds

Проводя аналогии с кризисом 2014-16 гг., не жду дальнейшего быстрого снижения ключевой ставки. Совсем ее не понижать в эту пятницу — это слишком. Думаю, ЦБ остановится на 50 б. п. Но далее или шаг ещё сократится, или ставка стабилизируется. В пользу ее быстрого снижения выступает излишне крепкий рубль. Но, кажется, к его уровням экономика начала привыкать. А вот стабильность банковской системы при ставке в 7% или менее, возможно, ставится под вопрос. Да и инфляция. Да, она сейчас отрицательная. Но показатель настолько волатилен, что ослаблять главный рычаг его регулирования, пожалуй, преждевременно.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам экономической политики. На прошлой неделе традиционный опрос, посвященный ставке:

• КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ 22 ИЮЛЯ?

• А КАКОЕ РЕШЕНИЕ ПРИНЯЛИ БЫ ВЫ?

Результаты опроса показали, что ожидания сфокусированы в диапазоне 8.5-9%. За 9% проголосовали 36% респондентов, за 8.5% - 29%. Среднее значение – 8.82%, т.е. чуть ближе к 9%.

В опросе приняли участие более 23 тыс. читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Евгений Коган @Bitkogan

Думаю, в Совете Директоров идет внутренняя борьба между консерватизмом и желанием спасти экономику. Хорошо бы было понизить ставку на 100 б. п., так как инфляция снижается, а экономике нужны низкие ставки. Но традиционная осторожность ЦБ может привести и к тому, что ограничатся 50 б.п., понимая, что рубль начнет слабеть.

Как по мне, я бы снизил ставку на 200-300 б.п. По текущей жизни ставочка была бы хороша около 6%. Это не решило бы все проблемы, но хоть немного облегчило бы дыхание нашей экономике. Но наш ЦБ на такое вряд ли пойдет и ограничится 50 или 100 б.п. Могут и на 75 опустить — ни вашим, ни нашим.

Суворов Евгений @russianmacro

По итогам июньского заседания ЦБ ужесточил сигнал («будет оценивать целесообразность»). Корректировки этого сигнала не было. Исходя из этого, логичней ожидать 9%. Но с другой стороны инфляционная картина за это время принципиально не изменилась - за последние 8 недель ИПЦ снизился на 0.09%, а если исключить повышение тарифов с 1 июля, то снижение составило -0.33%. ЦБ прогнозировал инфляцию на конец года 14-17% гг., наблюдаемая траектория соответствует нижней границе этого диапазона. Одним словом, у ЦБ есть основания снизить ставку и до 8.5%. Против этого – рост ИО в июне, активизация розничного кредитования и некоторое повышение спроса домохозяйств в июне-июле.

Мы оцениваем вероятность 8.5% или 9%, как 55/45. 8.5% поддержит рынок ОФЗ, 9% - будет воспринято нейтрально.

Мы сами ждём скорее 8.5 %

Андрей Хохрин @Probonds

Проводя аналогии с кризисом 2014-16 гг., не жду дальнейшего быстрого снижения ключевой ставки. Совсем ее не понижать в эту пятницу — это слишком. Думаю, ЦБ остановится на 50 б. п. Но далее или шаг ещё сократится, или ставка стабилизируется. В пользу ее быстрого снижения выступает излишне крепкий рубль. Но, кажется, к его уровням экономика начала привыкать. А вот стабильность банковской системы при ставке в 7% или менее, возможно, ставится под вопрос. Да и инфляция. Да, она сейчас отрицательная. Но показатель настолько волатилен, что ослаблять главный рычаг его регулирования, пожалуй, преждевременно.

👍40🔥4👎1😱1

{kind=link}

Forwarded from Банк России

⚡️Банк России представил свою концепцию совершенствования защиты розничных инвесторов

Главные предложения:

📌Увеличить с 6 до 30 млн рублей размер активов, необходимых для получения статуса квалифицированного инвестора, а также пересмотреть требования к их формированию. Это соответствует мировой практике определения квалификации по имущественному статусу.

📌Временно включить в перечень доступных только квалифицированным инвесторам сделки с иностранными ценными бумагами. Это объясняется прежде всего инфраструктурными и санкционными рисками, которые могут привести к расширению объема заблокированных активов розничных инвесторов.

📌Пересмотреть максимальный размер плеча, доступный неквалифицированным инвесторам, и ввести обязательное уведомление о рисках при совершении сделок с использованием заемных средств.

📌Усовершенствовать процедуру тестирования перед покупкой сложных финансовых инструментов: увеличить число вопросов в тесте, а также ввести временны́е интервалы между попытками пересдачи.

📌Создать единые реестры, куда будут внесены квалифицированные инвесторы и неквалифицированные инвесторы, прошедшие тестирование. Это позволит клиентам не проходить заново соответствующие процедуры после смены брокера.

Предложения будут обсуждаться с законодателями, участниками рынка и Правительством РФ. Далее их планируется реализовать решениями и нормативными актами Банка России, некоторые войдут в основу законопроектов.

Первый шаг в ряду новых мер – рекомендации брокерам и биржам приостановить продажи неквалифицированным инвесторам иностранных ценных бумаг. Ограничения не касаются ценных бумаг Минфина России и иностранных эмитентов, выпущенных в России, а также бумаг, выпущенных эмитентами, которые ведут экономическую деятельность в Российской Федерации.

Главные предложения:

📌Увеличить с 6 до 30 млн рублей размер активов, необходимых для получения статуса квалифицированного инвестора, а также пересмотреть требования к их формированию. Это соответствует мировой практике определения квалификации по имущественному статусу.

📌Временно включить в перечень доступных только квалифицированным инвесторам сделки с иностранными ценными бумагами. Это объясняется прежде всего инфраструктурными и санкционными рисками, которые могут привести к расширению объема заблокированных активов розничных инвесторов.

📌Пересмотреть максимальный размер плеча, доступный неквалифицированным инвесторам, и ввести обязательное уведомление о рисках при совершении сделок с использованием заемных средств.

📌Усовершенствовать процедуру тестирования перед покупкой сложных финансовых инструментов: увеличить число вопросов в тесте, а также ввести временны́е интервалы между попытками пересдачи.

📌Создать единые реестры, куда будут внесены квалифицированные инвесторы и неквалифицированные инвесторы, прошедшие тестирование. Это позволит клиентам не проходить заново соответствующие процедуры после смены брокера.

Предложения будут обсуждаться с законодателями, участниками рынка и Правительством РФ. Далее их планируется реализовать решениями и нормативными актами Банка России, некоторые войдут в основу законопроектов.

Первый шаг в ряду новых мер – рекомендации брокерам и биржам приостановить продажи неквалифицированным инвесторам иностранных ценных бумаг. Ограничения не касаются ценных бумаг Минфина России и иностранных эмитентов, выпущенных в России, а также бумаг, выпущенных эмитентами, которые ведут экономическую деятельность в Российской Федерации.

👎240👍57😱39😁13😢10🎉5🔥3

Инфляционные ожидания населения в июле.

Источники:

https://www.cbr.ru/Collection/Collection/File/42183/inFOM_22-07.pdf

https://www.cbr.ru/Collection/Collection/File/42129/Infl_exp_22-06.pdf

Источники:

https://www.cbr.ru/Collection/Collection/File/42183/inFOM_22-07.pdf

https://www.cbr.ru/Collection/Collection/File/42129/Infl_exp_22-06.pdf

{kind=link}

👍24😁15😱10🔥1

⚡️Банк России принял решение снизить ключевую ставку с 9,5% до 8%

Пресс-релиз

Ожидания по решению

Среднесрочный прогноз Банка России

Пресс-релиз

Ожидания по решению

Среднесрочный прогноз Банка России

{kind=link}

👍84😱83👎9🎉5🤩4🔥1