Друзья,

Правильный ответ на задачку в предыдущем посте: 37.7%

Хотя этот ответ самый популярный, его выбрали только 31% проголосовавших.

👉 Решение

Оба актива сегодня стоят 100 руб. Актив «A» растет каждый год на 5%. Актив «B» либо растет на 20%, либо падает на 10% с вероятностью 50/50 и эта вероятность независима от года к году.

Можно заметить, что «средняя» доходность в каждый год для обоих активов одинакова и составляет 5% в год (для актива «B» (20-10) / 2 = 5%).

Цену актива «A» через 10 лет рассчитать легко: 100 руб. * (1+0.05)^10.

Цена актива «B» через 10 лет является случайной величиной.

Предположим, что X = числу лет в течение этих 10 лет, в которые цена актива «B» росла на 20%. Тогда 10-X = числу лет в течение этих 10 лет, в которые цена актива «B» снижалась на 10%. Тогда мы можем сказать следующее:

1) Цена актива «B» через 10 лет в этом случае = 100 руб. * 1.2^X * 0.9^(10-X).

2) При этом X может быть равен k = 1, 2, 3, 4, 5, 6, 7, 8, 9 или 10, то есть сколько раз за 10 лет рост цены составит 20%. Вероятность каждого из этих событий равна:

P (X=k) = Число комбинаций k за 10 лет * (1 / 2^10)

▪️ Здесь (1 / 2^10) – это вероятность появления каждого индивидуального исхода (2^10 = число всех возможных вариантов).

▪️ Число комбинаций k за 10 лет = число различных последовательностей появления этих k раз доходностей в 20% за 10 лет) = формула из комбинаторики = n! / (k!*(n-k)!), где n – общее число элементов, то есть в нашем случае n = 10.

Мы уже встречали этот подход в этой задачке.

Цена актива «B» может превысить цену «A» только если:

100 руб. * 1.2^X * 0.9^(10-X) > 100 руб. * 1.05^10.

Упрощаем:

1.2^X * 0.9^(10-X) > 1.05^10

1.2^X / 0.9^X > 1.05^10 / 0.9^10

(1.2/0.9)^X > (1.05/0.9)^10

X*ln(1.2/0.9) > 10*ln(1.05/0.9)

Тогда:

X > 10*ln(1.05/0.9) / ln(1.2/0.9) =~ 5.36

Это означает, что активу «B» нужно расти на 20% не менее 6 раз из наших 10 лет и тогда его цена превысит «A».

Тогда нам нужно просто рассчитать вероятность появления высокой доходности 6 и более раз (то есть для k = 6, 7, 8, 9 и 10). Применив формулы из пункта 2 выше, мы получим:

👉 P = (210 + 120 + 45 + 10 + 1) * (1/2^10) = 386 / 1024 =~ 37.7%

Поэтому верен ответ «>=25%, <40%».

Как правильно написали в комментариях «37.7 процента вероятность обогнать жалкую 5-процентную доходность». Снижение волатильности часто крайне важно для наших инвестиций. Мы продолжим эту тему в следующих задачках, переходя ближе к практике.

Спасибо, что дочитали до конца! Отличного воскресенья!

Правильный ответ на задачку в предыдущем посте: 37.7%

Хотя этот ответ самый популярный, его выбрали только 31% проголосовавших.

👉 Решение

Оба актива сегодня стоят 100 руб. Актив «A» растет каждый год на 5%. Актив «B» либо растет на 20%, либо падает на 10% с вероятностью 50/50 и эта вероятность независима от года к году.

Можно заметить, что «средняя» доходность в каждый год для обоих активов одинакова и составляет 5% в год (для актива «B» (20-10) / 2 = 5%).

Цену актива «A» через 10 лет рассчитать легко: 100 руб. * (1+0.05)^10.

Цена актива «B» через 10 лет является случайной величиной.

Предположим, что X = числу лет в течение этих 10 лет, в которые цена актива «B» росла на 20%. Тогда 10-X = числу лет в течение этих 10 лет, в которые цена актива «B» снижалась на 10%. Тогда мы можем сказать следующее:

1) Цена актива «B» через 10 лет в этом случае = 100 руб. * 1.2^X * 0.9^(10-X).

2) При этом X может быть равен k = 1, 2, 3, 4, 5, 6, 7, 8, 9 или 10, то есть сколько раз за 10 лет рост цены составит 20%. Вероятность каждого из этих событий равна:

P (X=k) = Число комбинаций k за 10 лет * (1 / 2^10)

▪️ Здесь (1 / 2^10) – это вероятность появления каждого индивидуального исхода (2^10 = число всех возможных вариантов).

▪️ Число комбинаций k за 10 лет = число различных последовательностей появления этих k раз доходностей в 20% за 10 лет) = формула из комбинаторики = n! / (k!*(n-k)!), где n – общее число элементов, то есть в нашем случае n = 10.

Мы уже встречали этот подход в этой задачке.

Цена актива «B» может превысить цену «A» только если:

100 руб. * 1.2^X * 0.9^(10-X) > 100 руб. * 1.05^10.

Упрощаем:

1.2^X * 0.9^(10-X) > 1.05^10

1.2^X / 0.9^X > 1.05^10 / 0.9^10

(1.2/0.9)^X > (1.05/0.9)^10

X*ln(1.2/0.9) > 10*ln(1.05/0.9)

Тогда:

X > 10*ln(1.05/0.9) / ln(1.2/0.9) =~ 5.36

Это означает, что активу «B» нужно расти на 20% не менее 6 раз из наших 10 лет и тогда его цена превысит «A».

Тогда нам нужно просто рассчитать вероятность появления высокой доходности 6 и более раз (то есть для k = 6, 7, 8, 9 и 10). Применив формулы из пункта 2 выше, мы получим:

👉 P = (210 + 120 + 45 + 10 + 1) * (1/2^10) = 386 / 1024 =~ 37.7%

Поэтому верен ответ «>=25%, <40%».

Как правильно написали в комментариях «37.7 процента вероятность обогнать жалкую 5-процентную доходность». Снижение волатильности часто крайне важно для наших инвестиций. Мы продолжим эту тему в следующих задачках, переходя ближе к практике.

Спасибо, что дочитали до конца! Отличного воскресенья!

👍144🔥12👎6

События недели

27.06.2022, понедельник

🏛 На валютном рынке Мосбиржи начнутся торги армянским драмом и южноафриканским рэндом

🗺 Второй день саммита G7

🇩🇪 Розничные продажи, май

🇺🇸 Заказы на товары длительного пользования, май

🇪🇺 Выступление главы ЕЦБ

28.06.2022, вторник

🗺 Третий день саммита G7

🇺🇸 Торговый баланс, май

29.06.2022, среда

💰 Последний день для покупки акций МОЭСК под дивиденды за 2021г (ДД 9,63%)

🇪🇺 Индекс делового климата, индекс экономических ожиданий, июнь

🇩🇪 ИПЦ, предв., май

30.06.2022, четверг

📋 ГОСА Сбербанк, Аэрофлот, Башнефть, Газпром, ГК Самолет, КазаньОргСинтез, Мечел, НМТП, Роснефть, РусГидро, Сургутнефтегаз, Черкизово

💰 Последний день для покупки акций Центрального Телеграфа под дивиденды за 2021г (ДД п 15,21%, ао 13,66%)

🇨🇳 Индекс деловой активности в промышленности и сфере услуг, июнь

🇩🇪 Уровень безработицы, июнь

🇪🇺 Уровень безработицы, май

🇺🇸 Личные доходы, личные расходы, май

🇺🇸 Ценовой и базовый ценовой индекс потребительских расходов, май

01.07.2022, пятница

🇯🇵 Индекс деловой активности и деловых ожиданий в промышленности и сфере услуг Tankan, 2 квартал

27.06.2022, понедельник

🏛 На валютном рынке Мосбиржи начнутся торги армянским драмом и южноафриканским рэндом

🗺 Второй день саммита G7

🇩🇪 Розничные продажи, май

🇺🇸 Заказы на товары длительного пользования, май

🇪🇺 Выступление главы ЕЦБ

28.06.2022, вторник

🗺 Третий день саммита G7

🇺🇸 Торговый баланс, май

29.06.2022, среда

💰 Последний день для покупки акций МОЭСК под дивиденды за 2021г (ДД 9,63%)

🇪🇺 Индекс делового климата, индекс экономических ожиданий, июнь

🇩🇪 ИПЦ, предв., май

30.06.2022, четверг

📋 ГОСА Сбербанк, Аэрофлот, Башнефть, Газпром, ГК Самолет, КазаньОргСинтез, Мечел, НМТП, Роснефть, РусГидро, Сургутнефтегаз, Черкизово

💰 Последний день для покупки акций Центрального Телеграфа под дивиденды за 2021г (ДД п 15,21%, ао 13,66%)

🇨🇳 Индекс деловой активности в промышленности и сфере услуг, июнь

🇩🇪 Уровень безработицы, июнь

🇪🇺 Уровень безработицы, май

🇺🇸 Личные доходы, личные расходы, май

🇺🇸 Ценовой и базовый ценовой индекс потребительских расходов, май

01.07.2022, пятница

🇯🇵 Индекс деловой активности и деловых ожиданий в промышленности и сфере услуг Tankan, 2 квартал

👍30😁1

🇺🇸 Индекс S&P 500 на прошлой неделе вырос на 6,4%

📈 Бумаги разработчика CRM-системы Salesforce.com (+13,9%), а также другие технологические компании, Tesla (+13,4%), Alphabet (+9,9%), Amazon.com (+9,6%) и Netflix (+8,7%), росли в рамках коррекционного отскока к падению рынков неделей ранее.

📈 Акции фармкомпаний: Eli Lilly (+11,9%), Abbvie (+10,2%), Merck & Co (+10,1%) также стремительно выросли. Восстановление котировок волне естественное явление после несколько эмоционального падения ранее. Добавим, что AbbVie Inc. на прошлой неделе объявил ежеквартальные дивиденды в размере 1,41 доллара на акцию.

📉 Аутсайдерами недели оказались акции энергетических компаний Chevron (-2,4%) и Exxon Mobil (+0,9%). Давление на котировки нефтяных бумаг продолжают оказывать ожидания потенциальной рецессии. Высокая инфляция и повышение ставок ФРС могут оказать существенное воздействие на спрос.

📈 Бумаги разработчика CRM-системы Salesforce.com (+13,9%), а также другие технологические компании, Tesla (+13,4%), Alphabet (+9,9%), Amazon.com (+9,6%) и Netflix (+8,7%), росли в рамках коррекционного отскока к падению рынков неделей ранее.

📈 Акции фармкомпаний: Eli Lilly (+11,9%), Abbvie (+10,2%), Merck & Co (+10,1%) также стремительно выросли. Восстановление котировок волне естественное явление после несколько эмоционального падения ранее. Добавим, что AbbVie Inc. на прошлой неделе объявил ежеквартальные дивиденды в размере 1,41 доллара на акцию.

📉 Аутсайдерами недели оказались акции энергетических компаний Chevron (-2,4%) и Exxon Mobil (+0,9%). Давление на котировки нефтяных бумаг продолжают оказывать ожидания потенциальной рецессии. Высокая инфляция и повышение ставок ФРС могут оказать существенное воздействие на спрос.

{kind=link}

👍45👎2

11 ПРЕДУБЕЖДЕНИЙ, КОТОРЫЕ ПРИВОДЯТ К ПЛОХИМ РЕШЕНИЯМ

🔹 1. Неприятие потерь (Loss Aversion)

Мы ненавидим убытки в два раза больше, чем любим прибыль.

Пример:

Большинство людей говорят о начале нового бизнеса, но никогда этого не делают. Их страх неудачи (потери) больше, чем их желание (ожидание) заработать.

🔹 2. Ошибка интерпретации/нарратива (Narrative Fallacy)

Нам нравится верить в хорошую историю. Давайте откажемся от всякой логики и данных в пользу хорошей истории.

Пример:

В 2021 году инвесторы агрессивно покупали акции Tesla. Было ли это потому, что акции имели дешевую оценку? Нет. Инвесторы поверили в историю Илона Маска.

🔹 3. Самоатрибуция (ошибка эгоистичности, self-attribution)

Мы приписываем хорошие результаты своему собственному мастерству. Мы приписываем плохие результаты простой неудаче.

Пример:

Купил акции, которые удвоились? Я такой умный.

Купил акции и потерял деньги? Компания – отстой.

🔹 4. Эффект привязки (Anchoring Bias)

Мы полагаемся на первую часть информации, которую мы получаем, как на ориентир.

Пример:

Вы хотели купить акции Google по цене $1000. Сейчас больше $2000. Вы все еще ждете, когда они вернутся к $1000, но они могут никогда не вернуться на этот уровень.

Подробнее

🔹 5. Эффект толпы (Скосячивание, Herding)

Мы запрограммированы следовать за толпой. Идти против толпы тяжело.

Пример:

В 2021 году все покупали NFT. Вы решаете купить его, потому что все остальные покупают.

Подробнее

Эксперименты

Эксперимент (видео)

🔹 6. Убежденоость. Склонность к подтверждению своей точки зрения (Confirmation Bias)

Мы склонны прислушиваться к людям, которые согласны с нашей точкой зрения.

Пример:

Вы верите, что земля плоская. Вы общаетесь с друзьями, которые верят в то же самое.

Подробнее

🔹 7. Эффект знания задним числом (Hindsight Bias)

После того, как что-то происходит, мы верим, что знали это все время.

Пример:

В 2017 году вы думали, что биткойн — это причуда и временное увлечение. В 2020 году вы покупали биткойн, потому что всегда знали, что это будет что-то большое. В 2022 году …

Подробнее

🔹 8. Иллюзия контроля (Illusion of Control)

Мы считаем, что, поскольку мы все контролируем, шансы на провал ниже.

Пример:

20% предприятий терпят неудачу в первый год. Вы верите, что ваша компания не потерпит неудачу, потому что вы все контролируете. Помните, что в статистику входят ВСЕ компании, в том числе и ваша.

Подробнее

Что следует контролировать в инвестициях

🔹 9. Эффект недавности (Recency Bias)

Мы придаем слишком большое значение недавним событиям.

Пример:

Фондовый рынок вырос в прошлом году, поэтому он будет расти в следующем году.

Подробнее

🔹 10. Фрейминг (Framing)

Мы рассматриваем информацию в том контексте, в котором она была предоставлена.

Пример:

Компания заявляет, что «наша прибыль превзошла ожидания». Однако компания не упоминает, что прибыль снизилась по сравнению с прошлым годом. Вы думаете, что они хорошо справились, но на самом деле это не так.

Подробнее

🔹 11. Парадокс выбора (Paradox of Choice)

Мы верим, что больше выбора = больше свободы. Исследования говорят нам, что больший выбор приводит к параличу принятия решений.

Пример:

Автомобильные компании позволяют выбрать один из 100 цветов. Telsa предоставляет клиентам 5 вариантов.

=======

На основе треда Ali Ladha (AliTheCFO)

🔹 1. Неприятие потерь (Loss Aversion)

Мы ненавидим убытки в два раза больше, чем любим прибыль.

Пример:

Большинство людей говорят о начале нового бизнеса, но никогда этого не делают. Их страх неудачи (потери) больше, чем их желание (ожидание) заработать.

🔹 2. Ошибка интерпретации/нарратива (Narrative Fallacy)

Нам нравится верить в хорошую историю. Давайте откажемся от всякой логики и данных в пользу хорошей истории.

Пример:

В 2021 году инвесторы агрессивно покупали акции Tesla. Было ли это потому, что акции имели дешевую оценку? Нет. Инвесторы поверили в историю Илона Маска.

🔹 3. Самоатрибуция (ошибка эгоистичности, self-attribution)

Мы приписываем хорошие результаты своему собственному мастерству. Мы приписываем плохие результаты простой неудаче.

Пример:

Купил акции, которые удвоились? Я такой умный.

Купил акции и потерял деньги? Компания – отстой.

🔹 4. Эффект привязки (Anchoring Bias)

Мы полагаемся на первую часть информации, которую мы получаем, как на ориентир.

Пример:

Вы хотели купить акции Google по цене $1000. Сейчас больше $2000. Вы все еще ждете, когда они вернутся к $1000, но они могут никогда не вернуться на этот уровень.

Подробнее

🔹 5. Эффект толпы (Скосячивание, Herding)

Мы запрограммированы следовать за толпой. Идти против толпы тяжело.

Пример:

В 2021 году все покупали NFT. Вы решаете купить его, потому что все остальные покупают.

Подробнее

Эксперименты

Эксперимент (видео)

🔹 6. Убежденоость. Склонность к подтверждению своей точки зрения (Confirmation Bias)

Мы склонны прислушиваться к людям, которые согласны с нашей точкой зрения.

Пример:

Вы верите, что земля плоская. Вы общаетесь с друзьями, которые верят в то же самое.

Подробнее

🔹 7. Эффект знания задним числом (Hindsight Bias)

После того, как что-то происходит, мы верим, что знали это все время.

Пример:

В 2017 году вы думали, что биткойн — это причуда и временное увлечение. В 2020 году вы покупали биткойн, потому что всегда знали, что это будет что-то большое. В 2022 году …

Подробнее

🔹 8. Иллюзия контроля (Illusion of Control)

Мы считаем, что, поскольку мы все контролируем, шансы на провал ниже.

Пример:

20% предприятий терпят неудачу в первый год. Вы верите, что ваша компания не потерпит неудачу, потому что вы все контролируете. Помните, что в статистику входят ВСЕ компании, в том числе и ваша.

Подробнее

Что следует контролировать в инвестициях

🔹 9. Эффект недавности (Recency Bias)

Мы придаем слишком большое значение недавним событиям.

Пример:

Фондовый рынок вырос в прошлом году, поэтому он будет расти в следующем году.

Подробнее

🔹 10. Фрейминг (Framing)

Мы рассматриваем информацию в том контексте, в котором она была предоставлена.

Пример:

Компания заявляет, что «наша прибыль превзошла ожидания». Однако компания не упоминает, что прибыль снизилась по сравнению с прошлым годом. Вы думаете, что они хорошо справились, но на самом деле это не так.

Подробнее

🔹 11. Парадокс выбора (Paradox of Choice)

Мы верим, что больше выбора = больше свободы. Исследования говорят нам, что больший выбор приводит к параличу принятия решений.

Пример:

Автомобильные компании позволяют выбрать один из 100 цветов. Telsa предоставляет клиентам 5 вариантов.

=======

На основе треда Ali Ladha (AliTheCFO)

👍172🔥30👎5

Милтон Фридман о деньгах и инфляции (1978 год). Мы перевели для вас фрагмент об инфляции затрат (на видео ниже). Позволяет немного «размять мозги».

Полное выступление можно посмотреть здесь: https://www.youtube.com/watch?v=B_nGEj8wIP0

======

Интересно, что другой обладатель премии по экономике памяти Альфреда Нобеля - Фридрих Хайек в книге «Частные деньги» (1976) пишет примерно то же самое:

«… Здесь, конечно, принимается, как само собой разумеющееся, что средние цены в любой валюте всегда могут контролироваться путем соответствующего изменения ее количества. И теоретический анализ, и опыт подтверждают, как мне кажется, это предположение.

Поэтому нам не стоит доверять теориям, которые всегда выдвигаются в периоды продолжительной инфляции в целях оправдания правительства. Утверждается, что непрерывный рост цен есть не следствие правительственной политики, а результат изначального повышения издержек. В ответ на это следует подчеркнуть, что такого явления как инфляция издержек (cost-push inflation) в строгом смысле слова просто не существует.

Ни повышение ставок заработной платы, ни повышение цен на нефть, ни даже рост цен на импорт в целом не могут поднять совокупную цену всех товаров до тех пор, пока покупателям не предоставляется дополнительных денег на их покупку. То, что называют инфляцией издержек, есть просто результат роста денежной массы, который правительства считают необходимым обеспечить, чтобы предотвратить безработицу, вызываемую повышением ставок заработной платы (или других издержек): такое повышение предшествует инфляции и на него решаются в ожидании, что правительство увеличит денежную массу.

Эти меры предпринимаются в надежде, что люди смогут найти работу, благодаря повышению спроса на их продукцию. Если правительство не увеличивает денежную массу, повышение заработной платы какой-либо группы работников приведет не к росту общего уровня цен, а просто к сокращению продаж и, следовательно, к безработице.

Стоит, однако, рассмотреть чуть более подробно, что произойдет, если картель или другая монополистическая организация, такая, как профсоюз, добьется успеха и сумеет существенно повысить цены на значимый вид сырья или ставки большой группы работников, устанавливая их в валюте, стабильность которой эмитент стремится сохранить. При таких обстоятельствах стабильность общего уровня цен в данной валюте может быть достигнута только снижением ряда других цен. Если людям приходится платить больше денег за нефть или книги, или печатные материалы, которые они покупают, они вынуждены будут потреблять меньше каких-то других товаров.»

Полное выступление можно посмотреть здесь: https://www.youtube.com/watch?v=B_nGEj8wIP0

======

Интересно, что другой обладатель премии по экономике памяти Альфреда Нобеля - Фридрих Хайек в книге «Частные деньги» (1976) пишет примерно то же самое:

«… Здесь, конечно, принимается, как само собой разумеющееся, что средние цены в любой валюте всегда могут контролироваться путем соответствующего изменения ее количества. И теоретический анализ, и опыт подтверждают, как мне кажется, это предположение.

Поэтому нам не стоит доверять теориям, которые всегда выдвигаются в периоды продолжительной инфляции в целях оправдания правительства. Утверждается, что непрерывный рост цен есть не следствие правительственной политики, а результат изначального повышения издержек. В ответ на это следует подчеркнуть, что такого явления как инфляция издержек (cost-push inflation) в строгом смысле слова просто не существует.

Ни повышение ставок заработной платы, ни повышение цен на нефть, ни даже рост цен на импорт в целом не могут поднять совокупную цену всех товаров до тех пор, пока покупателям не предоставляется дополнительных денег на их покупку. То, что называют инфляцией издержек, есть просто результат роста денежной массы, который правительства считают необходимым обеспечить, чтобы предотвратить безработицу, вызываемую повышением ставок заработной платы (или других издержек): такое повышение предшествует инфляции и на него решаются в ожидании, что правительство увеличит денежную массу.

Эти меры предпринимаются в надежде, что люди смогут найти работу, благодаря повышению спроса на их продукцию. Если правительство не увеличивает денежную массу, повышение заработной платы какой-либо группы работников приведет не к росту общего уровня цен, а просто к сокращению продаж и, следовательно, к безработице.

Стоит, однако, рассмотреть чуть более подробно, что произойдет, если картель или другая монополистическая организация, такая, как профсоюз, добьется успеха и сумеет существенно повысить цены на значимый вид сырья или ставки большой группы работников, устанавливая их в валюте, стабильность которой эмитент стремится сохранить. При таких обстоятельствах стабильность общего уровня цен в данной валюте может быть достигнута только снижением ряда других цен. Если людям приходится платить больше денег за нефть или книги, или печатные материалы, которые они покупают, они вынуждены будут потреблять меньше каких-то других товаров.»

👍107😁5👎3😱1

⚡️ Газпром не выплатит дивиденды за 2021 год

Выплачивать дивиденды сейчас нецелесообразно — акционеры Газпрома.

https://e-disclosure.ru/portal/event.aspx?EventId=uem9OSveyUK7mBhIoHuTHQ-B-B

Акции компании на этой новости теряют 30% стоимости.

Напомним, что акции Газпрома НЕ входят в состав нашего биржевого фонда дивидендных акций DIVD (точнее - в индекс IRDIVTR, которому он следует) как раз из-за низкого значения индекса стабильности выплат дивидендов (DSI).

DSI можно смотреть в нашем сервисе Дивиденды: https://www.dohod.ru/ik/analytics/dividend

Выплачивать дивиденды сейчас нецелесообразно — акционеры Газпрома.

https://e-disclosure.ru/portal/event.aspx?EventId=uem9OSveyUK7mBhIoHuTHQ-B-B

Акции компании на этой новости теряют 30% стоимости.

Напомним, что акции Газпрома НЕ входят в состав нашего биржевого фонда дивидендных акций DIVD (точнее - в индекс IRDIVTR, которому он следует) как раз из-за низкого значения индекса стабильности выплат дивидендов (DSI).

DSI можно смотреть в нашем сервисе Дивиденды: https://www.dohod.ru/ik/analytics/dividend

😁171😢89👎46👍43😱23🔥15🤩8🎉6

💰 Транснефть-преф - дивиденды

Транснефть рекомендовала дивиденды за 2021 года в размере 10 497,36 рублей на привилегированную акцию - в рамках ожиданий. Дивидендная доходность выплаты к текущим ценам 8,55%. Компания нестандартно раскрыла информацию о решение СД по дивидендам, а в виде пресс-релиза.

Дата собрания акционеров, как и дата закрытия реестра в данный момент неизвестна, предположительно отсечка по дивидендам будет в октябре 2022 г., ранее компания заявляла о ГОСА в сентябре.

Транснефть еще не раскрыла своей финансовой отчетности за прошлый год. Мы предполагаем, что дивидендные выплаты по итогам 2021 года будет направлено 50% чистой прибыли по МСФО.

❌ Акции Транснефть-преф в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV из-за относительно низкого уровня исторической дивидендной доходности и индекса стабильности дивидендов (DSI).

✅ Акции Транснефть-преф в настоящий момент входят в Индекс акций роста российских компаний GROD благодаря относительно высокому импульсу роста, низкой волатильности и высокому качеству.

👉 Транснефть-преф в сервисе Дивиденды

👉 Транснефть-преф в сервисе Анализ акций

👉 БПИФ DIVD

👉 БПИФ GROD

#Транснефть #дивиденды

Транснефть рекомендовала дивиденды за 2021 года в размере 10 497,36 рублей на привилегированную акцию - в рамках ожиданий. Дивидендная доходность выплаты к текущим ценам 8,55%. Компания нестандартно раскрыла информацию о решение СД по дивидендам, а в виде пресс-релиза.

Дата собрания акционеров, как и дата закрытия реестра в данный момент неизвестна, предположительно отсечка по дивидендам будет в октябре 2022 г., ранее компания заявляла о ГОСА в сентябре.

Транснефть еще не раскрыла своей финансовой отчетности за прошлый год. Мы предполагаем, что дивидендные выплаты по итогам 2021 года будет направлено 50% чистой прибыли по МСФО.

❌ Акции Транснефть-преф в настоящий момент не входят в Индекс дивидендных акций российских компаний IRDIV из-за относительно низкого уровня исторической дивидендной доходности и индекса стабильности дивидендов (DSI).

✅ Акции Транснефть-преф в настоящий момент входят в Индекс акций роста российских компаний GROD благодаря относительно высокому импульсу роста, низкой волатильности и высокому качеству.

👉 Транснефть-преф в сервисе Дивиденды

👉 Транснефть-преф в сервисе Анализ акций

👉 БПИФ DIVD

👉 БПИФ GROD

#Транснефть #дивиденды

{kind=link}

👍45🔥11👎6😁2

Индекс МосБиржи по итогам недели: -8,7%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сургнфгз +15,7%

TCS +13,8%

iHHRU +13,4%

ПИК +10%

Система +9,6%

⬇️ Аутсайдеры

ГАЗПРОМ -34,9%

Polymetal -17,6%

Полюс -10%

ГМКНорНик -9,9%

Petropavl -9,3%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Сургнфгз +15,7%

TCS +13,8%

iHHRU +13,4%

ПИК +10%

Система +9,6%

⬇️ Аутсайдеры

ГАЗПРОМ -34,9%

Polymetal -17,6%

Полюс -10%

ГМКНорНик -9,9%

Petropavl -9,3%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍40😁17🔥6😢6😱1

Цена акции ABC: $54, прибыль на акцию: $3, дивиденды: $0.75. В след. 12мес. рост прибыли: 67%, ещё через год: 20%. На дивы пойдёт 40% и 50% соотв. Рост прибыли в последующие годы: 10%, доля на дивиденды: 50%. Требуемая доходность не менее 15%.

Акции ABC:

Акции ABC:

Final Results

28%

Оценены справедливо

33%

Недооценены

39%

Переоценены

👍37😱18🎉6👎3🔥3😢2

Друзья,

Правильный ответ на задачку в предыдущем посте:

🔹 Акции ABC оценены справедливо,

🔹 Справедливая цена =~ $54.01.

К сожалению, этот ответ дали только 28% проголосовавших.

👉 Решение

Текущая справедливая стоимость любого актива (V) определяется исходя из суммы всех будущих свободных денежных потоков, которые он генерирует, приведенных (дисконтированных) к настоящему моменту.

Акции компании ABC генерируют свободный денежный поток для акционеров в размере выплачиваемых дивидендов (D1 в первый год, D2 – во второй и т.д.). Оставшаяся нераспределенная прибыль реинвестируются (например, в форме капитальных затрат) для поддержания будущего роста компании.

Поэтому самый простой способ решить эту задачку – определить величину каждого денежного потока, дисконтировать их по ставке требуемой (или альтернативной) доходности (k = 15% для компании ABC) к настоящему моменту и сложить, то есть:

V = D1/(1+k)^1 + D2/(1+k)^2 + … + Dt/(1+k)^t

👆 Однако, как правило, мы не знаем всех будущих денежных потоков компании. При этом очевидно, что оценка не может строиться только на 2, 3 или 5 годах. Компания и дальше продолжит генерировать денежные потоки.

Поэтому нам нужно дополнительно рассчитать остаточную стоимость, генерируемую денежными потоками последующих лет (terminal value) и не забыть также дисконтировать ее к настоящему моменту. Для этого используется модель Гордона (P=D/(k-g)), в которой g – является ставкой роста дивидендов в остаточном периоде (для компании ABC - это 10%). Получаем:

V = D1/(1+k)^1 + D2/(1+k)^2 + … + Dt/(1+k)^t + D(t+1)/((k-g)*(1+k)^t)

Теперь найдем все необходимые значения для компании ABC. Пусть прибыль на акцию= EPS, доля от прибыли, направляемая на дивиденды = PayoutRatio, g – рост прибыли, g (terminal) – рост в остаточном периоде. Тогда:

EPS1 = EPS0*(1+g1) = $3*1.67 = $5.01

EPS2 = EPS1*(1+g2) = $5.01*1.2 = $6.01

EPS(terminal) = EPS2*(1+g(terminal)) = $6.01*1.1 = $6.61

Тогда номинальные дивиденды будут равны:

D1 = EPS1*PayoutRatio1 = $5.01*0.4 = $2

D2 = EPS2*PayoutRatio2 = $6.01*0.5 = $3.01

D(terminal) = EPS(terminal)*PayoutRatio(terminal) = $6.61*0.5 = $3.31

Теперь можно рассчитать сумму дисконтированных дивидендов:

👉👉 V = $2 / 1.15 + $3.01 / 1.15^2 + $3.31 / ((0.15-0.1)*1.15^2) =~ $54

Полученная оценка совпадает с текущей и, поэтому акция оценена справедливо.

Если бы мы получили оценку cущественно выше, то могли бы сказать, что акция недооценена и наоборот, если бы мы получили существенно меньшую величину, это сигнализировало бы нам о переоценке акции.

Само собой, в реальных условиях, вы можете давать собственные оценки роста на различных стадиях развития компании и в остаточном периоде (вплоть до нулевой или отрицательной), а также самостоятельно рассчитать или задать требуемую доходность и долю прибыли, направляемой на дивиденды.

👆 Еще один вариант оценки стоимости акций исходя из дивидендов – расчет справедливого P/E:

Прибыль и дивиденды в любом периоде n определяются как:

En = E0*(1+g1)*(1+g2)*…*(1+gn)

Dn = PayoutRatio(n)*En

Тогда: Dn = PayoutRatio(n)*E0*(1+g1)*(1+g2)*…*(1+gn)

Подставляем Dn в нашу формулу определения справедливой стоимости для компании ABC:

V = (PayoutRatio1*E0*(1+g1))/(1+k)^1 + (PayoutRatio2*E0*(1+g1)*(1+g2))/(1+k)^2 + (PayoutRatio(terminal)*E0*(1+g1)*(1+g2)*(1+g(terminal)))/((k-g(terminal))*(1+k)^t)

Разделим обе части уравнения на E0, получим:

V/E0 = P/E = (PayoutRatio1*(1+g1))/(1+k)^1 + (PayoutRatio2*(1+g1)*(1+g2))/(1+k)^2 + (PayoutRatio(terminal)*(1+g1)*(1+g2)*(1+g(terminal)))/((k-g(terminal))*(1+k)^t)

= 0.4*1.67/1.15 + 0.5*1.67*1.2/1.15^2 + 0.5*1.67*1.2*1.1 / ((0.15-0.1)*1.15^2) =~ 18

P/E найденное таким образом (исходя из прогноза роста прибыли g и доли прибыли, направляемой на дивиденды PayoutRatio) называют «Справедливым P/E» (Justified P/E).

Как мы видим, Justified P/E =~ 18, как и текущий P/E компании ABC = $54/$3 =~ 18. Значит текущая оценка этих акций справедлива.

Спасибо, что дочитали до конца! Хорошего воскресного вечера и прекрасной наступающей недели!

Правильный ответ на задачку в предыдущем посте:

🔹 Акции ABC оценены справедливо,

🔹 Справедливая цена =~ $54.01.

К сожалению, этот ответ дали только 28% проголосовавших.

👉 Решение

Текущая справедливая стоимость любого актива (V) определяется исходя из суммы всех будущих свободных денежных потоков, которые он генерирует, приведенных (дисконтированных) к настоящему моменту.

Акции компании ABC генерируют свободный денежный поток для акционеров в размере выплачиваемых дивидендов (D1 в первый год, D2 – во второй и т.д.). Оставшаяся нераспределенная прибыль реинвестируются (например, в форме капитальных затрат) для поддержания будущего роста компании.

Поэтому самый простой способ решить эту задачку – определить величину каждого денежного потока, дисконтировать их по ставке требуемой (или альтернативной) доходности (k = 15% для компании ABC) к настоящему моменту и сложить, то есть:

V = D1/(1+k)^1 + D2/(1+k)^2 + … + Dt/(1+k)^t

👆 Однако, как правило, мы не знаем всех будущих денежных потоков компании. При этом очевидно, что оценка не может строиться только на 2, 3 или 5 годах. Компания и дальше продолжит генерировать денежные потоки.

Поэтому нам нужно дополнительно рассчитать остаточную стоимость, генерируемую денежными потоками последующих лет (terminal value) и не забыть также дисконтировать ее к настоящему моменту. Для этого используется модель Гордона (P=D/(k-g)), в которой g – является ставкой роста дивидендов в остаточном периоде (для компании ABC - это 10%). Получаем:

V = D1/(1+k)^1 + D2/(1+k)^2 + … + Dt/(1+k)^t + D(t+1)/((k-g)*(1+k)^t)

Теперь найдем все необходимые значения для компании ABC. Пусть прибыль на акцию= EPS, доля от прибыли, направляемая на дивиденды = PayoutRatio, g – рост прибыли, g (terminal) – рост в остаточном периоде. Тогда:

EPS1 = EPS0*(1+g1) = $3*1.67 = $5.01

EPS2 = EPS1*(1+g2) = $5.01*1.2 = $6.01

EPS(terminal) = EPS2*(1+g(terminal)) = $6.01*1.1 = $6.61

Тогда номинальные дивиденды будут равны:

D1 = EPS1*PayoutRatio1 = $5.01*0.4 = $2

D2 = EPS2*PayoutRatio2 = $6.01*0.5 = $3.01

D(terminal) = EPS(terminal)*PayoutRatio(terminal) = $6.61*0.5 = $3.31

Теперь можно рассчитать сумму дисконтированных дивидендов:

👉👉 V = $2 / 1.15 + $3.01 / 1.15^2 + $3.31 / ((0.15-0.1)*1.15^2) =~ $54

Полученная оценка совпадает с текущей и, поэтому акция оценена справедливо.

Если бы мы получили оценку cущественно выше, то могли бы сказать, что акция недооценена и наоборот, если бы мы получили существенно меньшую величину, это сигнализировало бы нам о переоценке акции.

Само собой, в реальных условиях, вы можете давать собственные оценки роста на различных стадиях развития компании и в остаточном периоде (вплоть до нулевой или отрицательной), а также самостоятельно рассчитать или задать требуемую доходность и долю прибыли, направляемой на дивиденды.

👆 Еще один вариант оценки стоимости акций исходя из дивидендов – расчет справедливого P/E:

Прибыль и дивиденды в любом периоде n определяются как:

En = E0*(1+g1)*(1+g2)*…*(1+gn)

Dn = PayoutRatio(n)*En

Тогда: Dn = PayoutRatio(n)*E0*(1+g1)*(1+g2)*…*(1+gn)

Подставляем Dn в нашу формулу определения справедливой стоимости для компании ABC:

V = (PayoutRatio1*E0*(1+g1))/(1+k)^1 + (PayoutRatio2*E0*(1+g1)*(1+g2))/(1+k)^2 + (PayoutRatio(terminal)*E0*(1+g1)*(1+g2)*(1+g(terminal)))/((k-g(terminal))*(1+k)^t)

Разделим обе части уравнения на E0, получим:

V/E0 = P/E = (PayoutRatio1*(1+g1))/(1+k)^1 + (PayoutRatio2*(1+g1)*(1+g2))/(1+k)^2 + (PayoutRatio(terminal)*(1+g1)*(1+g2)*(1+g(terminal)))/((k-g(terminal))*(1+k)^t)

= 0.4*1.67/1.15 + 0.5*1.67*1.2/1.15^2 + 0.5*1.67*1.2*1.1 / ((0.15-0.1)*1.15^2) =~ 18

P/E найденное таким образом (исходя из прогноза роста прибыли g и доли прибыли, направляемой на дивиденды PayoutRatio) называют «Справедливым P/E» (Justified P/E).

Как мы видим, Justified P/E =~ 18, как и текущий P/E компании ABC = $54/$3 =~ 18. Значит текущая оценка этих акций справедлива.

Спасибо, что дочитали до конца! Хорошего воскресного вечера и прекрасной наступающей недели!

👍108😱14🔥8

События недели

04.07.2022, понедельник

🏛 Московская биржа опубликует данные по оборотам торгов за июнь

🇺🇸 Национальный выходной - День независимости. Закрыты NASDAQ и NYSE.

🇩🇪 Экспорт, импорт, торговый баланс, май

05.07.2022, вторник

🏭 Заседание совета директоров ГМК Норникеля. В повестке вопрос снижения уставного капитала (погашения 0,5% казначейских акций)

🇷🇺 🇩🇪 🇪🇺 Индекс деловой активности в сфере услуг, июнь

🇨🇳 Индекс деловой активности в сфере услуг Caixin, июнь

06.07.2022, среда

💰 Последний день для покупки акций Газпром нефти под дивиденды за 2021г (ДД 4%)

💰 Последний день для покупки акций Татнефть и Татнефть-п под дивиденды за 2021г (ДД 3,8%, ДД 4,05%)

🇺🇸 Индекс деловой активности в сфере услуг ISM, июнь

🇺🇸 Запасы нефти, изменение за неделю по данным API

07.07.2022, четверг

💰 Последний день для покупки акций Башнефть и Башнефть-п под дивиденды за 2021г (ДД 10,3% и ДД 13,4%)

💰 Последний день для покупки акций Казаньоргсинтез и Казаньоргсинтез-п под дивиденды за 2021г (ДД 5,7% и ДД 1,6%)

💰 Последний день для покупки акций Мосэнерго под дивиденды за 2021г (ДД 11%)

💰 Последний день для покупки акций НКНХ и НКНХ-п под дивиденды за 2021г (ДД 0,9% и ДД 1,1%)

💰 Последний день для покупки акций НКХП под дивиденды за 2021г (ДД 2,6%)

💰 Последний день для покупки акций ОГК-2 под дивиденды за 2021г (ДД 15%)

💰 Последний день для покупки акций Роснефть под дивиденды за 2021г (ДД 6,52%)

💰 Последний день для покупки акций Самолёт под дивиденды за 1кв 2021г (ДД 1,5%)

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

08.07.2022, пятница

💰 Последний день для покупки акций МТС под дивиденды за 2021г (ДД 12,4%)

💰 Последний день для покупки акций НМТП под дивиденды за 2021г (ДД 10,1%)

🇺🇸 Средняя заработная плата, г/г, июнь

🇺🇸 Уровень безработицы, июнь

04.07.2022, понедельник

🏛 Московская биржа опубликует данные по оборотам торгов за июнь

🇺🇸 Национальный выходной - День независимости. Закрыты NASDAQ и NYSE.

🇩🇪 Экспорт, импорт, торговый баланс, май

05.07.2022, вторник

🏭 Заседание совета директоров ГМК Норникеля. В повестке вопрос снижения уставного капитала (погашения 0,5% казначейских акций)

🇷🇺 🇩🇪 🇪🇺 Индекс деловой активности в сфере услуг, июнь

🇨🇳 Индекс деловой активности в сфере услуг Caixin, июнь

06.07.2022, среда

💰 Последний день для покупки акций Газпром нефти под дивиденды за 2021г (ДД 4%)

💰 Последний день для покупки акций Татнефть и Татнефть-п под дивиденды за 2021г (ДД 3,8%, ДД 4,05%)

🇺🇸 Индекс деловой активности в сфере услуг ISM, июнь

🇺🇸 Запасы нефти, изменение за неделю по данным API

07.07.2022, четверг

💰 Последний день для покупки акций Башнефть и Башнефть-п под дивиденды за 2021г (ДД 10,3% и ДД 13,4%)

💰 Последний день для покупки акций Казаньоргсинтез и Казаньоргсинтез-п под дивиденды за 2021г (ДД 5,7% и ДД 1,6%)

💰 Последний день для покупки акций Мосэнерго под дивиденды за 2021г (ДД 11%)

💰 Последний день для покупки акций НКНХ и НКНХ-п под дивиденды за 2021г (ДД 0,9% и ДД 1,1%)

💰 Последний день для покупки акций НКХП под дивиденды за 2021г (ДД 2,6%)

💰 Последний день для покупки акций ОГК-2 под дивиденды за 2021г (ДД 15%)

💰 Последний день для покупки акций Роснефть под дивиденды за 2021г (ДД 6,52%)

💰 Последний день для покупки акций Самолёт под дивиденды за 1кв 2021г (ДД 1,5%)

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

08.07.2022, пятница

💰 Последний день для покупки акций МТС под дивиденды за 2021г (ДД 12,4%)

💰 Последний день для покупки акций НМТП под дивиденды за 2021г (ДД 10,1%)

🇺🇸 Средняя заработная плата, г/г, июнь

🇺🇸 Уровень безработицы, июнь

👍48

🇺🇸 Индекс S&P 500 на прошлой неделе упал на 2,2%

📈 В лидерах роста акции фармацевтической компании UnitedHealth (+4,4%). Котировки компании растут на фоне ожиданий инвесторов относительно отчетности, которая должна быть опубликована 15 июля. Компания стабильно превосходит прогнозы аналитиков, показывая рост, несмотря на отрицательную динамику рынка в целом.

📈 Несмотря на негативные настроения инвесторов относительно будущей динамики рынка, обусловленные повышением ставок и политикой ФРС в целом, акции таких компаний, как Coca-Cola (2,1%), Mcdonald’s (+2%), PepsiCo (+2%) выросли в сравнении с ценой закрытия прошлой недели. Стабильный рост компаний и регулярные выплаты дивидендов в сочетании с проверенными временем бизнес-моделями компаний позволяют держаться им наплаву, привлекая инвесторов.

📉 В лидерах снижения по результатам недели оказались акции NVIDIA (-15,2%). Котировки компании упали ввиду понижения таргет-цены акций компании аналитиками. Основной причиной понижения прогнозов является переход Ethereum на метод proof-of-stake, что может существенно снизить спрос на графические процессоры среди майнеров. Дополнительным драйвером снижения является отчетность за третий квартал Micron Technology, в котором говорится об ослаблении отраслевого спроса.

📉 Акции спортивного гиганта Nike (-10,4%) упали на фоне выхода отчетности. Несмотря на положительные результаты в целом, которые демонстрируют, что компания не сильно пострадала от потрясений в цепи поставок и роста затрат, инвесторы сконцентрировались на снижении рентабельности компании и возросших запасов, которые могут быть не реализованы в случае дальнейшего ослабление потребительского спроса, обусловленного мировой инфляцией.

📈 В лидерах роста акции фармацевтической компании UnitedHealth (+4,4%). Котировки компании растут на фоне ожиданий инвесторов относительно отчетности, которая должна быть опубликована 15 июля. Компания стабильно превосходит прогнозы аналитиков, показывая рост, несмотря на отрицательную динамику рынка в целом.

📈 Несмотря на негативные настроения инвесторов относительно будущей динамики рынка, обусловленные повышением ставок и политикой ФРС в целом, акции таких компаний, как Coca-Cola (2,1%), Mcdonald’s (+2%), PepsiCo (+2%) выросли в сравнении с ценой закрытия прошлой недели. Стабильный рост компаний и регулярные выплаты дивидендов в сочетании с проверенными временем бизнес-моделями компаний позволяют держаться им наплаву, привлекая инвесторов.

📉 В лидерах снижения по результатам недели оказались акции NVIDIA (-15,2%). Котировки компании упали ввиду понижения таргет-цены акций компании аналитиками. Основной причиной понижения прогнозов является переход Ethereum на метод proof-of-stake, что может существенно снизить спрос на графические процессоры среди майнеров. Дополнительным драйвером снижения является отчетность за третий квартал Micron Technology, в котором говорится об ослаблении отраслевого спроса.

📉 Акции спортивного гиганта Nike (-10,4%) упали на фоне выхода отчетности. Несмотря на положительные результаты в целом, которые демонстрируют, что компания не сильно пострадала от потрясений в цепи поставок и роста затрат, инвесторы сконцентрировались на снижении рентабельности компании и возросших запасов, которые могут быть не реализованы в случае дальнейшего ослабление потребительского спроса, обусловленного мировой инфляцией.

{kind=link}

👍38❤1👎1

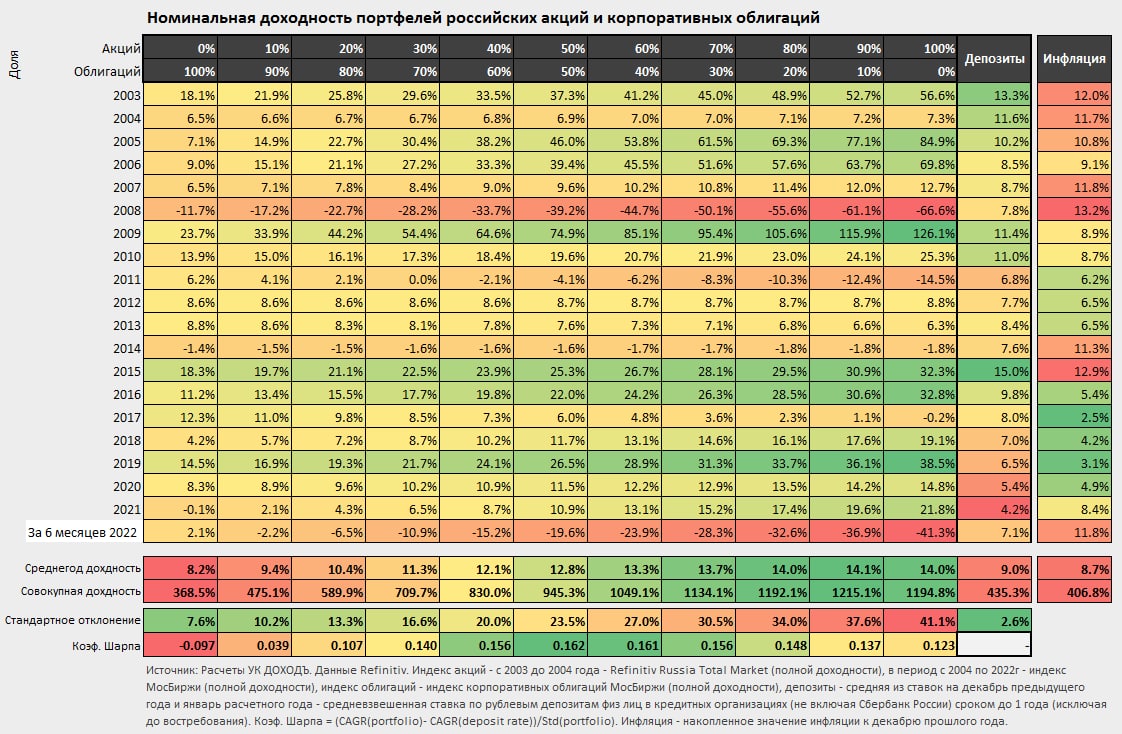

{kind=link}

Доходности портфелей, состоящих из акций и облигаций США, а также доходность банковских депозитов и инфляция в 1973 - 6мес. 2022гг. (в USD).

Индекс акций - с 1973 до 2022 года - Wilshire 5000 Total Market (полной доходности), индекс облигаций - BofA US Corporate Index (Полной доходности), депозиты с 1973 до 1974 года - средняя из ставок на декабрь предыдущего года и январь расчетного года - 6-Month CD. Депозиты с 1975 до 2022 года - средняя из ставок на декабрь предыдущего года и январь расчетного года - US Dollar 1Y deposit (Middle rate). Коэф. Шарпа = (CAGR(portfolio)- CAGR(deposit rate))/Std(portfolio). Инфляция - индекс инфляции по всем городам и всем товарам США (CPI for All Urban Consumers: All Items in U.S).

=======

Данные по России: https://t.me/dohod/11493

Индекс акций - с 1973 до 2022 года - Wilshire 5000 Total Market (полной доходности), индекс облигаций - BofA US Corporate Index (Полной доходности), депозиты с 1973 до 1974 года - средняя из ставок на декабрь предыдущего года и январь расчетного года - 6-Month CD. Депозиты с 1975 до 2022 года - средняя из ставок на декабрь предыдущего года и январь расчетного года - US Dollar 1Y deposit (Middle rate). Коэф. Шарпа = (CAGR(portfolio)- CAGR(deposit rate))/Std(portfolio). Инфляция - индекс инфляции по всем городам и всем товарам США (CPI for All Urban Consumers: All Items in U.S).

=======

Данные по России: https://t.me/dohod/11493

{kind=link}

👍53🔥11

Последние 10 недель по субботам мы публикуем финансовые задачки и подробные ответы на них с полезными выводами. Идея была в том, чтобы показать, что интуиция часто подводит нас при принятии решений, а умение совершать расчеты или обратиться за помощью могут существенно улучшить наше представление об инвестициях.

Реализация этой идеи требует подбора не самых простых задач и, часто, математика в решениях может сбивать с толку. Поэтому нам сложно оценить насколько они полезны для читателей.

Пожалуйста, примите участие в опросе в следующем посте и комментируйте этот пост, чтобы мы могли понять стоит ли продолжать эту рубрику и как ее можно скорректировать.

В этом посте мы приведем ссылки на все предыдущие задачки (ответы представлены сразу в следующих постах). Позже мы закрепим его в гиде по каналу и вы всегда сможете легко их найти.

1️⃣ Про P/E, рост прибыли и buyback

Ответ: https://t.me/dohod/11390

2️⃣ Про период окупаемости активов в условиях инфляции

Ответ: https://t.me/dohod/11398

3️⃣ Про ошибку интуиции при оценке вероятности

Ответ: https://t.me/dohod/11405

4️⃣ Про ребалансировку

Ответ: https://t.me/dohod/11416

5️⃣ Про ожидаемые и вероятные значения

Ответ: https://t.me/dohod/11427

6️⃣ Про стратегию "ставок"

Ответ: https://t.me/dohod/11446

7️⃣ Про P/E портфеля акций

Ответ: https://t.me/dohod/11456

8️⃣ Про загадки CAGR

Ответ: https://t.me/dohod/11468

9️⃣ Про издержки волатильности

Ответ: https://t.me/dohod/11479

🔟 Про оценку компаний с переменным ростом

Ответ: https://t.me/dohod/11490

#доходъзадачки

Реализация этой идеи требует подбора не самых простых задач и, часто, математика в решениях может сбивать с толку. Поэтому нам сложно оценить насколько они полезны для читателей.

Пожалуйста, примите участие в опросе в следующем посте и комментируйте этот пост, чтобы мы могли понять стоит ли продолжать эту рубрику и как ее можно скорректировать.

В этом посте мы приведем ссылки на все предыдущие задачки (ответы представлены сразу в следующих постах). Позже мы закрепим его в гиде по каналу и вы всегда сможете легко их найти.

1️⃣ Про P/E, рост прибыли и buyback

Ответ: https://t.me/dohod/11390

2️⃣ Про период окупаемости активов в условиях инфляции

Ответ: https://t.me/dohod/11398

3️⃣ Про ошибку интуиции при оценке вероятности

Ответ: https://t.me/dohod/11405

4️⃣ Про ребалансировку

Ответ: https://t.me/dohod/11416

5️⃣ Про ожидаемые и вероятные значения

Ответ: https://t.me/dohod/11427

6️⃣ Про стратегию "ставок"

Ответ: https://t.me/dohod/11446

7️⃣ Про P/E портфеля акций

Ответ: https://t.me/dohod/11456

8️⃣ Про загадки CAGR

Ответ: https://t.me/dohod/11468

9️⃣ Про издержки волатильности

Ответ: https://t.me/dohod/11479

🔟 Про оценку компаний с переменным ростом

Ответ: https://t.me/dohod/11490

#доходъзадачки

🔥85👍61👎2😢1

Наши финансовые задачки по субботам и разбор их решений полезны для вас?

Final Results

47%

Полезны

10%

Бесполезны и продолжать не нужно

43%

Не мешают, имеют право быть для интересующихся

👍112🔥13👎5😁2🎉2

КАКИЕ СПЕКУЛЯНТЫ УСПЕШНЫ НА РЫНКЕ АКЦИЙ

Ниже мы приводим отрывок из статьи «Мелкие спекулянты» в журнале The Spectator, Лондон от 29 ноября 1890 года, который даже спустя 130 лет на удивление точно описывает текущую ситуацию на мировых фондовых рынках. Однако остальная часть этой статьи оказалась еще интереснее. Вот ее частичный перевод.

… Что за человек среди этих спекулянтов, который в целом преуспевает? Мы имеем в виду человека, который после десяти лет преданности делу станет известен исключительными результатами вложений? Это способный человек или только дерзкий? Или это человек, который полагается в основном на «знание»? Выигрывает хорошо информированный человек, расчетливый человек или смелый игрок?

Мы полагаем, что публика склоняется к последней точке зрения, которая, по нашему мнению, совершенно неверна, и так же ошибочна, как и суеверие, что смелый игрок - тот, кто добивается успеха. Он может добиться успеха, как все мы знаем, в результате одного движения цен в течение одного дня; но он почти наверняка погубит себя в конце и, более того, если он станет исключительно богатым, то погубит себя каким-нибудь скандальным или, во всяком случае, очень шумным способом.

На первый взгляд, человек широких знаний - это человек, который должен преуспеть в спекуляциях; но похоже, это не так. Либо он не знает некоторых необходимых деталей, либо он обычно не обращает внимания на «что-то третье» - что-то находящиеся вне пределов человеческого предвидения. Самый опытный шахматист быстро поставит вам мат, и все же, если люстра упадет на фигуры, он может никогда не выиграть эту партию.

Какой бы ни была причина, опытные брокеры считают, что хорошо информированный человек - тот, кому больше всего не повезло. На самом деле, они скорее не доверяют любым обширным знаниям, утверждая, используя своего рода эпиграмматический сленг, что «с хорошей информацией и дешевыми деньгами человек может обанкротиться за неделю».

Человек, который действительно выигрывает, - это арифметик, калькулятор, который накапливает точные необходимые знания - часто знания только о рынке, исключительные знания. Например, мы знали одного успешного железнодорожного спекулянта, который не знал, где находится его любимая железная дорога - но накопил столько знаний о ее акциях, что, в конце концов, обрел некую уверенность и осмелился пойти на то, что менее опытным людям казалось совершенно необоснованным.

Эта уверенность - результат расчетов, которая ни в коей мере не является дерзостью и которая приводит к успеху.

Мы считаем, что без этого вряд ли кто-либо из постоянно успешных спекулянтов добился успеха. Если бы нас попросили дать совет неопытному человеку, то мы со всей серьезностью посоветовали бы ему усердно учиться, изучать что-то одно и никогда не рисковать, пока его цифры не внушат ему твердого убеждения в своей правоте. Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью.

Конечно, есть одно редкое, но неоспоримое исключение из этого вывода. В спекуляциях, как и во всем остальном, гений добивается успеха сам по себе. Как есть прирожденные математики и прирожденные генералы, так есть люди, рожденные со способностью к спекуляциям. Они, кажется, не нуждаются в опыте и это неясное умственное уравнение, не интуиция, но что-то трудно отличимое от нее.

Такой человек может заниматься практически чем угодно в любое время и зарабатывать деньги, иногда при обстоятельствах, которые кажутся его соперникам или оппонентам совершенно необъяснимыми. Однако спекулянт, который думает, что он обладает этим даром, в девяноста девяти случаях из ста является тщеславным ослом, и он не сколотит состояние или даже не заработает себе на жизнь больше, чем тысяча и один художник или поэт, которые воображают тоже самое. Никто не молчит так, как неудачливый спекулянт, и ничто не распространяется быстрее, чем новость о большой прибыли от удачного движения на фондовой бирже.

Ниже мы приводим отрывок из статьи «Мелкие спекулянты» в журнале The Spectator, Лондон от 29 ноября 1890 года, который даже спустя 130 лет на удивление точно описывает текущую ситуацию на мировых фондовых рынках. Однако остальная часть этой статьи оказалась еще интереснее. Вот ее частичный перевод.

… Что за человек среди этих спекулянтов, который в целом преуспевает? Мы имеем в виду человека, который после десяти лет преданности делу станет известен исключительными результатами вложений? Это способный человек или только дерзкий? Или это человек, который полагается в основном на «знание»? Выигрывает хорошо информированный человек, расчетливый человек или смелый игрок?

Мы полагаем, что публика склоняется к последней точке зрения, которая, по нашему мнению, совершенно неверна, и так же ошибочна, как и суеверие, что смелый игрок - тот, кто добивается успеха. Он может добиться успеха, как все мы знаем, в результате одного движения цен в течение одного дня; но он почти наверняка погубит себя в конце и, более того, если он станет исключительно богатым, то погубит себя каким-нибудь скандальным или, во всяком случае, очень шумным способом.

На первый взгляд, человек широких знаний - это человек, который должен преуспеть в спекуляциях; но похоже, это не так. Либо он не знает некоторых необходимых деталей, либо он обычно не обращает внимания на «что-то третье» - что-то находящиеся вне пределов человеческого предвидения. Самый опытный шахматист быстро поставит вам мат, и все же, если люстра упадет на фигуры, он может никогда не выиграть эту партию.

Какой бы ни была причина, опытные брокеры считают, что хорошо информированный человек - тот, кому больше всего не повезло. На самом деле, они скорее не доверяют любым обширным знаниям, утверждая, используя своего рода эпиграмматический сленг, что «с хорошей информацией и дешевыми деньгами человек может обанкротиться за неделю».

Человек, который действительно выигрывает, - это арифметик, калькулятор, который накапливает точные необходимые знания - часто знания только о рынке, исключительные знания. Например, мы знали одного успешного железнодорожного спекулянта, который не знал, где находится его любимая железная дорога - но накопил столько знаний о ее акциях, что, в конце концов, обрел некую уверенность и осмелился пойти на то, что менее опытным людям казалось совершенно необоснованным.

Эта уверенность - результат расчетов, которая ни в коей мере не является дерзостью и которая приводит к успеху.

Мы считаем, что без этого вряд ли кто-либо из постоянно успешных спекулянтов добился успеха. Если бы нас попросили дать совет неопытному человеку, то мы со всей серьезностью посоветовали бы ему усердно учиться, изучать что-то одно и никогда не рисковать, пока его цифры не внушат ему твердого убеждения в своей правоте. Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью.

Конечно, есть одно редкое, но неоспоримое исключение из этого вывода. В спекуляциях, как и во всем остальном, гений добивается успеха сам по себе. Как есть прирожденные математики и прирожденные генералы, так есть люди, рожденные со способностью к спекуляциям. Они, кажется, не нуждаются в опыте и это неясное умственное уравнение, не интуиция, но что-то трудно отличимое от нее.

Такой человек может заниматься практически чем угодно в любое время и зарабатывать деньги, иногда при обстоятельствах, которые кажутся его соперникам или оппонентам совершенно необъяснимыми. Однако спекулянт, который думает, что он обладает этим даром, в девяноста девяти случаях из ста является тщеславным ослом, и он не сколотит состояние или даже не заработает себе на жизнь больше, чем тысяча и один художник или поэт, которые воображают тоже самое. Никто не молчит так, как неудачливый спекулянт, и ничто не распространяется быстрее, чем новость о большой прибыли от удачного движения на фондовой бирже.

{kind=link}

👍157😁8👎2

Индекс МосБиржи по итогам недели: +0,7%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

FIVE +17,7%

OZON +17,6%

Детский Мир +9,8%

VK +8,4%

TCS +8,1%

⬇️ Аутсайдеры

Новатэк -6,7%

Роснефть -5,5% (див. гэп)

GLTR -5%

Татнфт 3ап -4,7% (див. гэп)

Татнфт 3ао -3,7% (див. гэп)

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

FIVE +17,7%

OZON +17,6%

Детский Мир +9,8%

VK +8,4%

TCS +8,1%

⬇️ Аутсайдеры

Новатэк -6,7%

Роснефть -5,5% (див. гэп)

GLTR -5%

Татнфт 3ап -4,7% (див. гэп)

Татнфт 3ао -3,7% (див. гэп)

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍42

Сегодня у нас задачка-игра. Это классический эксперимент для понимания взаимосвязи инвестиций и статистики в университетах и программах MBA.

Вы будете должны распределить инвестиции (в начале у вас есть £1000) по трем разным фондам с различными показателями риска и доходности.

🟢 «Зеленый» фонд (Green) имитирует долгосрочное поведение фондового рынка и демонстрирует устойчивый рост со случайными спадами.

🔴 «Красный» фонд (Red) имеет очень высокую ожидаемую доходность (вы можете утроить инвестиции за год), но и крайне высокий риск (за год можно потерять до 95% денег).

🔵 «Синий» фонд (Blue) имитирует поведение казначейских облигаций с поправкой на инфляцию, и стоимость инвестиции здесь остается практически постоянной.

Игра состоит из 20 раундов (20 лет инвестиций) и доходность каждого фонда по итогам раунда определяется путем случайного выбора из шести возможных результатов (коэффициентов роста):

№ |🟢Green | 🔴Red | 🔵Blue

1 | 0.8 | 0.05 | 0.95

2 | 0.9 | 0.2 | 1

3 | 1.1 | 1 | 1

4 | 1.1 | 3 | 1

5 | 1.2 | 3 | 1

6 | 1.4 | 3 | 1.1

Какие стратегии вы используете во время игры, как принимаете решения? Делитесь в комментариях.

Каждый отдельный результат может быть довольно случайным, поэтому мы рекомендуем использовать выбранную вами стратегию в нескольких играх.

Очень просим вас, несмотря ни на что (а особенно на убытки), доходить до конца игры, чтобы мы смогли корректно оценить результаты!

В конце игры вы увидите свои результаты, а также еще один портфель «Purple» (состоящий из комбинации трех базовых портфелей).

👉 Чтобы поиграть перейдите по следующей ссылке:

https://projects.exeter.ac.uk/feele/feele_experiments/subject_access.php

Access Code = vl2-dohod1

Этот код ограничен по числу игроков и сессий. Мы будем некоторое время обновлять его. Приносим извинения, если вы не успели поиграть.

=======

Этот эксперимент доступен нам благодаря Бизнес школе Эксетерского университета (The University of Exeter), Великобритания.

#доходъзадачки

#игрыврынокакций

Вы будете должны распределить инвестиции (в начале у вас есть £1000) по трем разным фондам с различными показателями риска и доходности.

🟢 «Зеленый» фонд (Green) имитирует долгосрочное поведение фондового рынка и демонстрирует устойчивый рост со случайными спадами.

🔴 «Красный» фонд (Red) имеет очень высокую ожидаемую доходность (вы можете утроить инвестиции за год), но и крайне высокий риск (за год можно потерять до 95% денег).

🔵 «Синий» фонд (Blue) имитирует поведение казначейских облигаций с поправкой на инфляцию, и стоимость инвестиции здесь остается практически постоянной.

Игра состоит из 20 раундов (20 лет инвестиций) и доходность каждого фонда по итогам раунда определяется путем случайного выбора из шести возможных результатов (коэффициентов роста):

№ |🟢Green | 🔴Red | 🔵Blue

1 | 0.8 | 0.05 | 0.95

2 | 0.9 | 0.2 | 1

3 | 1.1 | 1 | 1

4 | 1.1 | 3 | 1

5 | 1.2 | 3 | 1

6 | 1.4 | 3 | 1.1

Какие стратегии вы используете во время игры, как принимаете решения? Делитесь в комментариях.

Каждый отдельный результат может быть довольно случайным, поэтому мы рекомендуем использовать выбранную вами стратегию в нескольких играх.

Очень просим вас, несмотря ни на что (а особенно на убытки), доходить до конца игры, чтобы мы смогли корректно оценить результаты!

В конце игры вы увидите свои результаты, а также еще один портфель «Purple» (состоящий из комбинации трех базовых портфелей).

👉 Чтобы поиграть перейдите по следующей ссылке:

https://projects.exeter.ac.uk/feele/feele_experiments/subject_access.php

Access Code = vl2-dohod1

Этот код ограничен по числу игроков и сессий. Мы будем некоторое время обновлять его. Приносим извинения, если вы не успели поиграть.

=======

Этот эксперимент доступен нам благодаря Бизнес школе Эксетерского университета (The University of Exeter), Великобритания.

#доходъзадачки

#игрыврынокакций

👍98🔥19👎4

Друзья,

Упражнение в предыдущем посте не предполагает наличие одного правильного ответа. Его цель – помочь нам понять важность обоснования принятия решений об инвестициях и взаимосвязь доходности и риска.

Читатели провели более 550 полностью завершенных игр. Большое спасибо за участие!

Существует множество способов определения «оптимального» подхода к распределению активов между зеленым, красным и синими фондом. Некоторым инвесторам вообще может подходить только синий портфель, если их потребность в ликвидности и сохранности стоимости активов высока.

Используя универсальный подход, мы должны осуществить инвестиции таким образом, чтобы вложить деньги с максимальной доходностью с учетом риска (при готовности такой риск принять).

И мы всегда должны избегать произвольного выбора стратегии, «угадывания» или непрогнозируемой зависимости наших действий от получаемой доходности в процессе инвестиций. Это точно можно назвать ошибкой при решении этой задачи.

Все подробности читайте в этой статье: https://telegra.ph/Dohodnost-skorrektirovannaya-na-risk-07-10

=====

Не забывайте ставить 👍 лайки, если вам нравится наши задачки.

#доходъзадачки

⚠️ UPD: В первоначальной версии статьи мы ошиблись в расчете дисперсии Purple и определении линии оптимальных портфелей. Мы добавили математику для большей определенности и обновили график и некоторые выводы. Приносим извинения!

Упражнение в предыдущем посте не предполагает наличие одного правильного ответа. Его цель – помочь нам понять важность обоснования принятия решений об инвестициях и взаимосвязь доходности и риска.

Читатели провели более 550 полностью завершенных игр. Большое спасибо за участие!

Существует множество способов определения «оптимального» подхода к распределению активов между зеленым, красным и синими фондом. Некоторым инвесторам вообще может подходить только синий портфель, если их потребность в ликвидности и сохранности стоимости активов высока.

Используя универсальный подход, мы должны осуществить инвестиции таким образом, чтобы вложить деньги с максимальной доходностью с учетом риска (при готовности такой риск принять).

И мы всегда должны избегать произвольного выбора стратегии, «угадывания» или непрогнозируемой зависимости наших действий от получаемой доходности в процессе инвестиций. Это точно можно назвать ошибкой при решении этой задачи.

Все подробности читайте в этой статье: https://telegra.ph/Dohodnost-skorrektirovannaya-na-risk-07-10

=====

Не забывайте ставить 👍 лайки, если вам нравится наши задачки.

#доходъзадачки

⚠️ UPD: В первоначальной версии статьи мы ошиблись в расчете дисперсии Purple и определении линии оптимальных портфелей. Мы добавили математику для большей определенности и обновили график и некоторые выводы. Приносим извинения!

Telegraph

Доходность, скорректированная на риск

Друзья, Упражнение в предыдущем посте не предполагает наличие одного правильного ответа. Его цель – помочь нам понять важность обоснования принятия решений об инвестициях и взаимосвязь доходности и риска.

👍94🔥6🤩1