ПОЛНЫЙ ГИД ПО КАНАЛУ

🟦 Подборки статей:

#доходъумныйпортфель - статьи о том, как мы инвестируем

#доходъоблигации - всё о выборе облигаций

#доходъдневник - наши повседневные наблюдения и планы

#доходъинфографика - визуализация наших инвестиционных решений

#доходъзадачки - непростые, но полезные финансовые задачки с подробным обзором их решений

#доходъисториярынков - об истории финансовых рынков

#доходъподборки - тематические подборки наших постов

#игрыврынокакций – рассказываем о финансовых играх, помогающих лучше понять рынок или просто развлечься

#доходъюмор - только качественный финансовый юмор

🟦 Наши биржевые фонды (внешние ссылки):

🔸 BOND ETF - ДОХОДЪ Сбондс Корпоративные облигации РФ

🔸 DIVD ETF - ДОХОДЪ Индекс дивидендных акций РФ

🔸 GROD ETF - ДОХОДЪ Индекс акций роста РФ

🟦 Интересные посты:

💾 Подборка файлов Excel для инвесторов

⚙️️️ Как купить фонды DIVD и GROD в Тинькофф

💰 Полный гид по налогам и вычетам для физических лиц

💾 Лестница облигаций. Обзор стратегии + файл Excel

Анализ качества эмитентов облигаций. Как мы это делаем

Роль облигаций в портфеле

Пора ли покупать акции

Путь к правильному портфелю

Как действовать при падении рынка

Машина времени на рынке акций

Все наши субботние задачки

🟦 Книги:

8 великих книг для тех, кто начинает инвестировать

8 лучших книг для развития новых знания об инвестициях

8 лучших художественных книг об инвестициях и финансах

8 лучших книг по анализу отчетности и оценке компаний

🟦 Наши сервисы (внешние ссылки):

🔸 Аналитический портал – все в одном месте, включая доступ к нашим стратегиям на рынке акций и облигаций.

🔸 Анализ облигаций – подбор облигаций по инвестиционным целям, стратегиям и факторному анализу.

🔸 Дивиденды - знаменитый сервис о дивидендах российских компаний.

🔸 Анализ акций – наш сервис для глубокого подхода к выбору акций.

🟦 Еще кое-что:

Наш Instagram - вдохновение для инвестиций без графиков и новостей.

@invest_talk - только полезные обсуждения в чате нашего канала.

🟦 Подборки статей:

#доходъумныйпортфель - статьи о том, как мы инвестируем

#доходъоблигации - всё о выборе облигаций

#доходъдневник - наши повседневные наблюдения и планы

#доходъинфографика - визуализация наших инвестиционных решений

#доходъзадачки - непростые, но полезные финансовые задачки с подробным обзором их решений

#доходъисториярынков - об истории финансовых рынков

#доходъподборки - тематические подборки наших постов

#игрыврынокакций – рассказываем о финансовых играх, помогающих лучше понять рынок или просто развлечься

#доходъюмор - только качественный финансовый юмор

🟦 Наши биржевые фонды (внешние ссылки):

🔸 BOND ETF - ДОХОДЪ Сбондс Корпоративные облигации РФ

🔸 DIVD ETF - ДОХОДЪ Индекс дивидендных акций РФ

🔸 GROD ETF - ДОХОДЪ Индекс акций роста РФ

🟦 Интересные посты:

💾 Подборка файлов Excel для инвесторов

⚙️️️ Как купить фонды DIVD и GROD в Тинькофф

💰 Полный гид по налогам и вычетам для физических лиц

💾 Лестница облигаций. Обзор стратегии + файл Excel

Анализ качества эмитентов облигаций. Как мы это делаем

Роль облигаций в портфеле

Пора ли покупать акции

Путь к правильному портфелю

Как действовать при падении рынка

Машина времени на рынке акций

Все наши субботние задачки

🟦 Книги:

8 великих книг для тех, кто начинает инвестировать

8 лучших книг для развития новых знания об инвестициях

8 лучших художественных книг об инвестициях и финансах

8 лучших книг по анализу отчетности и оценке компаний

🟦 Наши сервисы (внешние ссылки):

🔸 Аналитический портал – все в одном месте, включая доступ к нашим стратегиям на рынке акций и облигаций.

🔸 Анализ облигаций – подбор облигаций по инвестиционным целям, стратегиям и факторному анализу.

🔸 Дивиденды - знаменитый сервис о дивидендах российских компаний.

🔸 Анализ акций – наш сервис для глубокого подхода к выбору акций.

🟦 Еще кое-что:

Наш Instagram - вдохновение для инвестиций без графиков и новостей.

@invest_talk - только полезные обсуждения в чате нашего канала.

www.dohod.ru

Доход.ру - БПИФ ДОХОДЪ Сбондс Корпоративные облигации РФ (BOND)

BOND ETF следует индексу Cbonds CBI RU Middle Market Investable, для пассивных инвестиций в облигации российских компаний

👍117❤25🔥4🤩4😁3🎉3👌3👎2👏2😢1

Последние 10 недель по субботам мы публикуем финансовые задачки и подробные ответы на них с полезными выводами. Идея была в том, чтобы показать, что интуиция часто подводит нас при принятии решений, а умение совершать расчеты или обратиться за помощью могут существенно улучшить наше представление об инвестициях.

Реализация этой идеи требует подбора не самых простых задач и, часто, математика в решениях может сбивать с толку. Поэтому нам сложно оценить насколько они полезны для читателей.

Пожалуйста, примите участие в опросе в следующем посте и комментируйте этот пост, чтобы мы могли понять стоит ли продолжать эту рубрику и как ее можно скорректировать.

В этом посте мы приведем ссылки на все предыдущие задачки (ответы представлены сразу в следующих постах). Позже мы закрепим его в гиде по каналу и вы всегда сможете легко их найти.

1️⃣ Про P/E, рост прибыли и buyback

Ответ: https://t.me/dohod/11390

2️⃣ Про период окупаемости активов в условиях инфляции

Ответ: https://t.me/dohod/11398

3️⃣ Про ошибку интуиции при оценке вероятности

Ответ: https://t.me/dohod/11405

4️⃣ Про ребалансировку

Ответ: https://t.me/dohod/11416

5️⃣ Про ожидаемые и вероятные значения

Ответ: https://t.me/dohod/11427

6️⃣ Про стратегию "ставок"

Ответ: https://t.me/dohod/11446

7️⃣ Про P/E портфеля акций

Ответ: https://t.me/dohod/11456

8️⃣ Про загадки CAGR

Ответ: https://t.me/dohod/11468

9️⃣ Про издержки волатильности

Ответ: https://t.me/dohod/11479

🔟 Про оценку компаний с переменным ростом

Ответ: https://t.me/dohod/11490

#доходъзадачки

Реализация этой идеи требует подбора не самых простых задач и, часто, математика в решениях может сбивать с толку. Поэтому нам сложно оценить насколько они полезны для читателей.

Пожалуйста, примите участие в опросе в следующем посте и комментируйте этот пост, чтобы мы могли понять стоит ли продолжать эту рубрику и как ее можно скорректировать.

В этом посте мы приведем ссылки на все предыдущие задачки (ответы представлены сразу в следующих постах). Позже мы закрепим его в гиде по каналу и вы всегда сможете легко их найти.

1️⃣ Про P/E, рост прибыли и buyback

Ответ: https://t.me/dohod/11390

2️⃣ Про период окупаемости активов в условиях инфляции

Ответ: https://t.me/dohod/11398

3️⃣ Про ошибку интуиции при оценке вероятности

Ответ: https://t.me/dohod/11405

4️⃣ Про ребалансировку

Ответ: https://t.me/dohod/11416

5️⃣ Про ожидаемые и вероятные значения

Ответ: https://t.me/dohod/11427

6️⃣ Про стратегию "ставок"

Ответ: https://t.me/dohod/11446

7️⃣ Про P/E портфеля акций

Ответ: https://t.me/dohod/11456

8️⃣ Про загадки CAGR

Ответ: https://t.me/dohod/11468

9️⃣ Про издержки волатильности

Ответ: https://t.me/dohod/11479

🔟 Про оценку компаний с переменным ростом

Ответ: https://t.me/dohod/11490

#доходъзадачки

🔥85👍61👎2😢1

Сегодня у нас задачка-игра. Это классический эксперимент для понимания взаимосвязи инвестиций и статистики в университетах и программах MBA.

Вы будете должны распределить инвестиции (в начале у вас есть £1000) по трем разным фондам с различными показателями риска и доходности.

🟢 «Зеленый» фонд (Green) имитирует долгосрочное поведение фондового рынка и демонстрирует устойчивый рост со случайными спадами.

🔴 «Красный» фонд (Red) имеет очень высокую ожидаемую доходность (вы можете утроить инвестиции за год), но и крайне высокий риск (за год можно потерять до 95% денег).

🔵 «Синий» фонд (Blue) имитирует поведение казначейских облигаций с поправкой на инфляцию, и стоимость инвестиции здесь остается практически постоянной.

Игра состоит из 20 раундов (20 лет инвестиций) и доходность каждого фонда по итогам раунда определяется путем случайного выбора из шести возможных результатов (коэффициентов роста):

№ |🟢Green | 🔴Red | 🔵Blue

1 | 0.8 | 0.05 | 0.95

2 | 0.9 | 0.2 | 1

3 | 1.1 | 1 | 1

4 | 1.1 | 3 | 1

5 | 1.2 | 3 | 1

6 | 1.4 | 3 | 1.1

Какие стратегии вы используете во время игры, как принимаете решения? Делитесь в комментариях.

Каждый отдельный результат может быть довольно случайным, поэтому мы рекомендуем использовать выбранную вами стратегию в нескольких играх.

Очень просим вас, несмотря ни на что (а особенно на убытки), доходить до конца игры, чтобы мы смогли корректно оценить результаты!

В конце игры вы увидите свои результаты, а также еще один портфель «Purple» (состоящий из комбинации трех базовых портфелей).

👉 Чтобы поиграть перейдите по следующей ссылке:

https://projects.exeter.ac.uk/feele/feele_experiments/subject_access.php

Access Code = vl2-dohod1

Этот код ограничен по числу игроков и сессий. Мы будем некоторое время обновлять его. Приносим извинения, если вы не успели поиграть.

=======

Этот эксперимент доступен нам благодаря Бизнес школе Эксетерского университета (The University of Exeter), Великобритания.

#доходъзадачки

#игрыврынокакций

Вы будете должны распределить инвестиции (в начале у вас есть £1000) по трем разным фондам с различными показателями риска и доходности.

🟢 «Зеленый» фонд (Green) имитирует долгосрочное поведение фондового рынка и демонстрирует устойчивый рост со случайными спадами.

🔴 «Красный» фонд (Red) имеет очень высокую ожидаемую доходность (вы можете утроить инвестиции за год), но и крайне высокий риск (за год можно потерять до 95% денег).

🔵 «Синий» фонд (Blue) имитирует поведение казначейских облигаций с поправкой на инфляцию, и стоимость инвестиции здесь остается практически постоянной.

Игра состоит из 20 раундов (20 лет инвестиций) и доходность каждого фонда по итогам раунда определяется путем случайного выбора из шести возможных результатов (коэффициентов роста):

№ |🟢Green | 🔴Red | 🔵Blue

1 | 0.8 | 0.05 | 0.95

2 | 0.9 | 0.2 | 1

3 | 1.1 | 1 | 1

4 | 1.1 | 3 | 1

5 | 1.2 | 3 | 1

6 | 1.4 | 3 | 1.1

Какие стратегии вы используете во время игры, как принимаете решения? Делитесь в комментариях.

Каждый отдельный результат может быть довольно случайным, поэтому мы рекомендуем использовать выбранную вами стратегию в нескольких играх.

Очень просим вас, несмотря ни на что (а особенно на убытки), доходить до конца игры, чтобы мы смогли корректно оценить результаты!

В конце игры вы увидите свои результаты, а также еще один портфель «Purple» (состоящий из комбинации трех базовых портфелей).

👉 Чтобы поиграть перейдите по следующей ссылке:

https://projects.exeter.ac.uk/feele/feele_experiments/subject_access.php

Access Code = vl2-dohod1

Этот код ограничен по числу игроков и сессий. Мы будем некоторое время обновлять его. Приносим извинения, если вы не успели поиграть.

=======

Этот эксперимент доступен нам благодаря Бизнес школе Эксетерского университета (The University of Exeter), Великобритания.

#доходъзадачки

#игрыврынокакций

👍98🔥19👎4

Друзья,

Упражнение в предыдущем посте не предполагает наличие одного правильного ответа. Его цель – помочь нам понять важность обоснования принятия решений об инвестициях и взаимосвязь доходности и риска.

Читатели провели более 550 полностью завершенных игр. Большое спасибо за участие!

Существует множество способов определения «оптимального» подхода к распределению активов между зеленым, красным и синими фондом. Некоторым инвесторам вообще может подходить только синий портфель, если их потребность в ликвидности и сохранности стоимости активов высока.

Используя универсальный подход, мы должны осуществить инвестиции таким образом, чтобы вложить деньги с максимальной доходностью с учетом риска (при готовности такой риск принять).

И мы всегда должны избегать произвольного выбора стратегии, «угадывания» или непрогнозируемой зависимости наших действий от получаемой доходности в процессе инвестиций. Это точно можно назвать ошибкой при решении этой задачи.

Все подробности читайте в этой статье: https://telegra.ph/Dohodnost-skorrektirovannaya-na-risk-07-10

=====

Не забывайте ставить 👍 лайки, если вам нравится наши задачки.

#доходъзадачки

⚠️ UPD: В первоначальной версии статьи мы ошиблись в расчете дисперсии Purple и определении линии оптимальных портфелей. Мы добавили математику для большей определенности и обновили график и некоторые выводы. Приносим извинения!

Упражнение в предыдущем посте не предполагает наличие одного правильного ответа. Его цель – помочь нам понять важность обоснования принятия решений об инвестициях и взаимосвязь доходности и риска.

Читатели провели более 550 полностью завершенных игр. Большое спасибо за участие!

Существует множество способов определения «оптимального» подхода к распределению активов между зеленым, красным и синими фондом. Некоторым инвесторам вообще может подходить только синий портфель, если их потребность в ликвидности и сохранности стоимости активов высока.

Используя универсальный подход, мы должны осуществить инвестиции таким образом, чтобы вложить деньги с максимальной доходностью с учетом риска (при готовности такой риск принять).

И мы всегда должны избегать произвольного выбора стратегии, «угадывания» или непрогнозируемой зависимости наших действий от получаемой доходности в процессе инвестиций. Это точно можно назвать ошибкой при решении этой задачи.

Все подробности читайте в этой статье: https://telegra.ph/Dohodnost-skorrektirovannaya-na-risk-07-10

=====

Не забывайте ставить 👍 лайки, если вам нравится наши задачки.

#доходъзадачки

⚠️ UPD: В первоначальной версии статьи мы ошиблись в расчете дисперсии Purple и определении линии оптимальных портфелей. Мы добавили математику для большей определенности и обновили график и некоторые выводы. Приносим извинения!

Telegraph

Доходность, скорректированная на риск

Друзья, Упражнение в предыдущем посте не предполагает наличие одного правильного ответа. Его цель – помочь нам понять важность обоснования принятия решений об инвестициях и взаимосвязь доходности и риска.

👍94🔥6🤩1

Друзья,

Правильный ответ на задачку в предыдущем посте: Марку в среднем понадобиться больше бросков (6), чем Алисе (4).

Этот ответ дали лишь около 16% проголосовавших.

👉 Решение

Мы знаем, что Алиса и Марка бросают монеты, которые выпадают на орле или решке с одинаковой вероятностью (fair coins) – 50%.

Таким образом, в любых двух последовательных бросках комбинация Орел-Решка («ОР») Алисы выпадет с такой же вероятностью, как и Орел-Орел («ОО») Марка.

Поэтому «кажется», что в среднем они оба сделают одинаковое количество бросков.

Но это неверный ответ. В среднем Алисе понадобится всего за 4 броска. Марк сделает 6 бросков – ему в среднем понадобится больше времени. Как странно!

Когда дело доходит до вероятности, наша интуиция часто подводит. Лучший способ справиться с этим — тщательно записать различные возможные результаты. В этом случае удобным и наглядным инструментом решения являются цепи Маркова.

На картинке ниже можно увидеть цепи Маркова для Алисы и Марка (1-2).

Цепь Алисы, например, показывает, что в любой момент она может находиться в одном из 4 возможных «состояний» (от S0 до S3). В каждом состоянии Алиса бросает монету. В зависимости от результата броска («О» - Орел или «Р» - Решка) она переходит или нет в другое состояние.

Например, S0 — это состояние «Старт» - Алиса бросает свою монету. Если выпадает «О», она следует по оранжевой стрелке от S0 (с надписью «О»), которая приведет ее к S1.

В S1 Алиса увидела «О» и надеется, что следующей выпадет «Р» (поэтому что ей нужна комбинация «ОР»).

Если при броске S1 выпадает решка, она переходит в S2 - готовность комбинации «ОР».

Но если выпадает «О», она следует за оранжевой стрелкой, что удерживает ее на самом событии S1.

Теперь разница между Алисой и Марком очевидна. Когда Марк находится на S1 и ему не везет (выпала решка), ему приходится «вернуться к нулю» (в состояние S0) и начать все сначала. Но, как только Алиса окажется в S1, ей больше никогда не придется возвращаться в S0.

Вот почему Марку требуется больше времени! Время от времени, ему приходится начинать все заново.

В цепях Маркова, если мы знаем начальное состояние, мы можем вычислить вероятность пребывания в любом состоянии в любое время (формула 3).

Эта формула является «итеративной». То есть, если мы знаем вероятность пребывания в каждом состоянии в момент «k» (бросок «k»), формула дает нам вероятность каждого состояния в следующий момент «k+1» (на броске «k+1»).

Формула требует построить переходные матрицы M. Чтобы их получить (4), мы просто берем вероятность каждой «стрелки» цепи Маркова и помещаем ее в соответствующий слот матрицы.

Теперь мы можем повторять расчеты, находя вероятности каждого состояния (Pr) на каждом броске k. На картинке (5) можно увидеть расчет вероятностей для первых 4 бросков.

В любой момент, если Алиса или Марк увидели свою комбинацию, они будут в S2 или S3. После 4 бросков Алиса уже имеет вероятность Pr(S2) + Pr(S3) = 3/16 + 1/2 = 68.75% закончить броски. Но у Марка этот шанс составляет только 50%.

Получить среднее кол-во бросков также несложно – это просто формула математического ожидания (6) нахождения в состоянии S2. Делая расчеты в Excel, Python, MATLAB и пр, вы увидите, что эта формула сходится на значении 4 бросков для Алисы и 6 – для Марка.

Поэтому правильный ответ – Марк.

👉 Полезные выводы

Насколько это возможно, нам следует избегать ситуаций, когда один-единственный поворот неудачи может заставить нас начать все сначала. В финансовом планировании эквивалентом этого является отсутствие сбережений (подушки безопасности), медицинского страхования, страхования важного имущества, плохое планирование наследства. В инвестировании - использование слишком большого кредитного плеча, непокрытых опционов и пр.

Поступая таким образом, мы ставим себя в положение, когда краткосрочная волатильность и случайные события могут нас уничтожить, заставляя нас, по сути, начинать с нуля снова и снова.

Отличного воскресенья!

====

Больше таких задачек ищите по #доходъзадачки

Правильный ответ на задачку в предыдущем посте: Марку в среднем понадобиться больше бросков (6), чем Алисе (4).

Этот ответ дали лишь около 16% проголосовавших.

👉 Решение

Мы знаем, что Алиса и Марка бросают монеты, которые выпадают на орле или решке с одинаковой вероятностью (fair coins) – 50%.

Таким образом, в любых двух последовательных бросках комбинация Орел-Решка («ОР») Алисы выпадет с такой же вероятностью, как и Орел-Орел («ОО») Марка.

Поэтому «кажется», что в среднем они оба сделают одинаковое количество бросков.

Но это неверный ответ. В среднем Алисе понадобится всего за 4 броска. Марк сделает 6 бросков – ему в среднем понадобится больше времени. Как странно!

Когда дело доходит до вероятности, наша интуиция часто подводит. Лучший способ справиться с этим — тщательно записать различные возможные результаты. В этом случае удобным и наглядным инструментом решения являются цепи Маркова.

На картинке ниже можно увидеть цепи Маркова для Алисы и Марка (1-2).

Цепь Алисы, например, показывает, что в любой момент она может находиться в одном из 4 возможных «состояний» (от S0 до S3). В каждом состоянии Алиса бросает монету. В зависимости от результата броска («О» - Орел или «Р» - Решка) она переходит или нет в другое состояние.

Например, S0 — это состояние «Старт» - Алиса бросает свою монету. Если выпадает «О», она следует по оранжевой стрелке от S0 (с надписью «О»), которая приведет ее к S1.

В S1 Алиса увидела «О» и надеется, что следующей выпадет «Р» (поэтому что ей нужна комбинация «ОР»).

Если при броске S1 выпадает решка, она переходит в S2 - готовность комбинации «ОР».

Но если выпадает «О», она следует за оранжевой стрелкой, что удерживает ее на самом событии S1.

Теперь разница между Алисой и Марком очевидна. Когда Марк находится на S1 и ему не везет (выпала решка), ему приходится «вернуться к нулю» (в состояние S0) и начать все сначала. Но, как только Алиса окажется в S1, ей больше никогда не придется возвращаться в S0.

Вот почему Марку требуется больше времени! Время от времени, ему приходится начинать все заново.

В цепях Маркова, если мы знаем начальное состояние, мы можем вычислить вероятность пребывания в любом состоянии в любое время (формула 3).

Эта формула является «итеративной». То есть, если мы знаем вероятность пребывания в каждом состоянии в момент «k» (бросок «k»), формула дает нам вероятность каждого состояния в следующий момент «k+1» (на броске «k+1»).

Формула требует построить переходные матрицы M. Чтобы их получить (4), мы просто берем вероятность каждой «стрелки» цепи Маркова и помещаем ее в соответствующий слот матрицы.

Теперь мы можем повторять расчеты, находя вероятности каждого состояния (Pr) на каждом броске k. На картинке (5) можно увидеть расчет вероятностей для первых 4 бросков.

В любой момент, если Алиса или Марк увидели свою комбинацию, они будут в S2 или S3. После 4 бросков Алиса уже имеет вероятность Pr(S2) + Pr(S3) = 3/16 + 1/2 = 68.75% закончить броски. Но у Марка этот шанс составляет только 50%.

Получить среднее кол-во бросков также несложно – это просто формула математического ожидания (6) нахождения в состоянии S2. Делая расчеты в Excel, Python, MATLAB и пр, вы увидите, что эта формула сходится на значении 4 бросков для Алисы и 6 – для Марка.

Поэтому правильный ответ – Марк.

👉 Полезные выводы

Насколько это возможно, нам следует избегать ситуаций, когда один-единственный поворот неудачи может заставить нас начать все сначала. В финансовом планировании эквивалентом этого является отсутствие сбережений (подушки безопасности), медицинского страхования, страхования важного имущества, плохое планирование наследства. В инвестировании - использование слишком большого кредитного плеча, непокрытых опционов и пр.

Поступая таким образом, мы ставим себя в положение, когда краткосрочная волатильность и случайные события могут нас уничтожить, заставляя нас, по сути, начинать с нуля снова и снова.

Отличного воскресенья!

====

Больше таких задачек ищите по #доходъзадачки

{kind=link}

👍270🔥59❤19👏7🤩5👌5

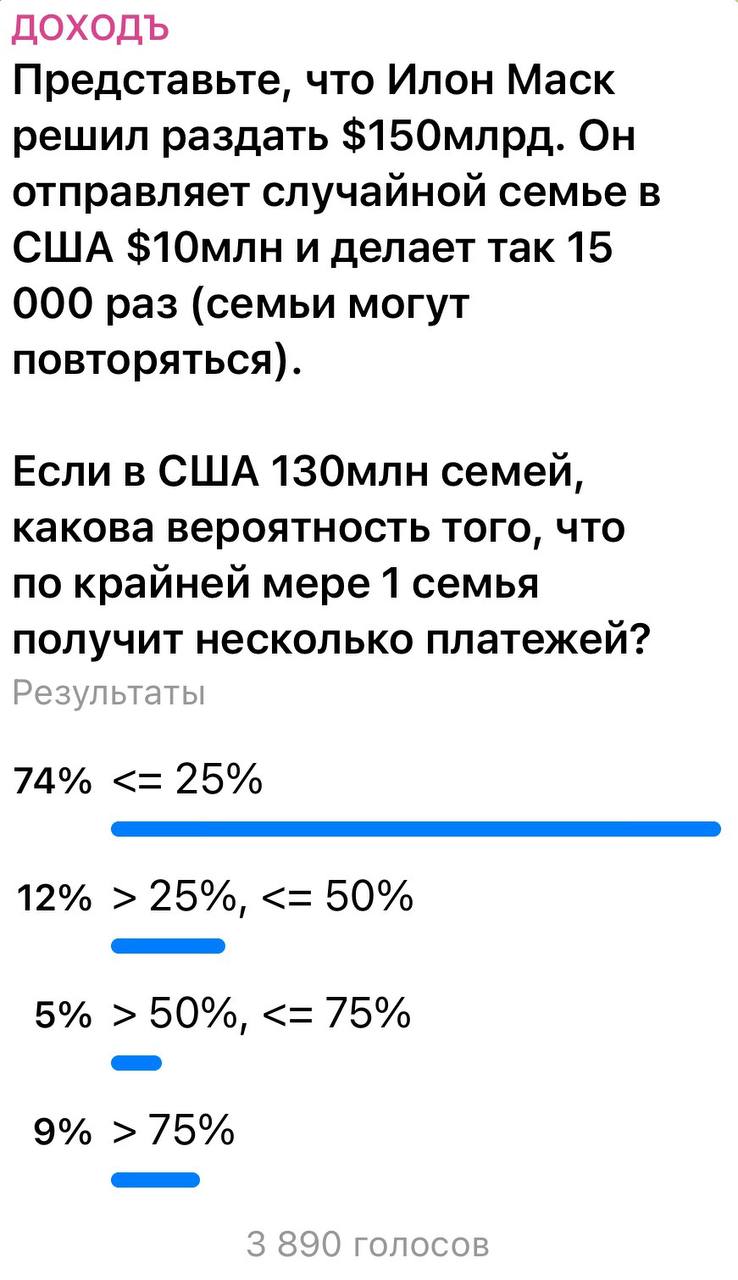

Друзья,

Правильный ответ на задачку в предыдущем посте: «<=2», а именно 1 – в среднем только один тикер совпадет с названием акции.

Около 45% проголосовавших дали верный ответ. Однако ~55% ошиблись.

👉 Решение:

По условиям задачи нам необходимо найти математическое ожидание – сколько в среднем тикеров совпадет с названиями акций среди всех возможных комбинаций, полученных после перемешивания.

Само собой, в каждом конкретном случае может получиться любой результат. Может быть ноль совпадений или, по счастливой случайности, все тикеры останутся на своих местах. Любые комбинации имеют равную вероятность реализоваться. Интуиция говорит нам, что в среднем совпадения наверняка будут - не очень много, но и не очень мало. Однако, как всегда, с вероятностными задачами, нам не следует слепо доверять интуиции.

Пятьдесят перемешанных тикеров можно представить как 50 случайных величин - Bi, где i = от 1 до 50. Каждая Bi может принимать значение 1 (тикер все еще совпадает с названием акции) или 0 (не совпадает).

Тогда число тикеров, совпадающих с названием, будет определяться суммой N = B1 + B2 + B3 + … + B50. Нам нужно найти математическое ожидание этой суммы E(N), и его можно разложить на математические ожидания появления каждого Bi:

E(N) = E(B1 + B2 + B3 + … + B50) = E(B1) + E(B2) + E(B3) + … + E(B50).

Так как каждая Bi – это либо 0 ,либо 1, и ноль (тикер не совпал с названием) нам ничего дополнительно не дает с точки зрения ожиданий совпадения, то каждое E(Bi) можно представить как вероятность того, что тикер i совпадет с правильным названием акции, то есть Pr(Bi=1):

E(N) = Pr(B1=1) + Pr(B2=1) + Pr(B3=1) + … + Pr(B50=1).

Для всех названий акций вероятность появления правильного тикера одинакова, поэтому все вероятности выше равны и E(N) можно представить как

E(N) = 50 * Pr(B1=1).

По этой же причине вероятность Pr(B1=1) = 1/50. Тогда:

E(N) = 50 * 1/50 = 1.

👉 То есть в среднем после перемешивания тикер совпадёт только для одной акции. И это справедливо для любого числа акций и тикеров, будь то 100, 500 или 1000.

Поэтому правильный ответ: <=2

======

Вот еще парочка хороших контринтуитивных задачек:

▪️ Про Илона Маска: https://t.me/dohod/11404

▪️ Про монетки: https://t.me/dohod/12039

А полный набор ищите по хэштегу #доходъзадачки

Спасибо, что дочитали до конца! Отличного воскресенья!

Правильный ответ на задачку в предыдущем посте: «<=2», а именно 1 – в среднем только один тикер совпадет с названием акции.

Около 45% проголосовавших дали верный ответ. Однако ~55% ошиблись.

👉 Решение:

По условиям задачи нам необходимо найти математическое ожидание – сколько в среднем тикеров совпадет с названиями акций среди всех возможных комбинаций, полученных после перемешивания.

Само собой, в каждом конкретном случае может получиться любой результат. Может быть ноль совпадений или, по счастливой случайности, все тикеры останутся на своих местах. Любые комбинации имеют равную вероятность реализоваться. Интуиция говорит нам, что в среднем совпадения наверняка будут - не очень много, но и не очень мало. Однако, как всегда, с вероятностными задачами, нам не следует слепо доверять интуиции.

Пятьдесят перемешанных тикеров можно представить как 50 случайных величин - Bi, где i = от 1 до 50. Каждая Bi может принимать значение 1 (тикер все еще совпадает с названием акции) или 0 (не совпадает).

Тогда число тикеров, совпадающих с названием, будет определяться суммой N = B1 + B2 + B3 + … + B50. Нам нужно найти математическое ожидание этой суммы E(N), и его можно разложить на математические ожидания появления каждого Bi:

E(N) = E(B1 + B2 + B3 + … + B50) = E(B1) + E(B2) + E(B3) + … + E(B50).

Так как каждая Bi – это либо 0 ,либо 1, и ноль (тикер не совпал с названием) нам ничего дополнительно не дает с точки зрения ожиданий совпадения, то каждое E(Bi) можно представить как вероятность того, что тикер i совпадет с правильным названием акции, то есть Pr(Bi=1):

E(N) = Pr(B1=1) + Pr(B2=1) + Pr(B3=1) + … + Pr(B50=1).

Для всех названий акций вероятность появления правильного тикера одинакова, поэтому все вероятности выше равны и E(N) можно представить как

E(N) = 50 * Pr(B1=1).

По этой же причине вероятность Pr(B1=1) = 1/50. Тогда:

E(N) = 50 * 1/50 = 1.

👉 То есть в среднем после перемешивания тикер совпадёт только для одной акции. И это справедливо для любого числа акций и тикеров, будь то 100, 500 или 1000.

Поэтому правильный ответ: <=2

======

Вот еще парочка хороших контринтуитивных задачек:

▪️ Про Илона Маска: https://t.me/dohod/11404

▪️ Про монетки: https://t.me/dohod/12039

А полный набор ищите по хэштегу #доходъзадачки

Спасибо, что дочитали до конца! Отличного воскресенья!

👍98🔥21👏8👎4❤3😁1👌1

ВСЕ НАШИ СУББОТНИЕ ЗАДАЧКИ

и ответы на них

В этом посте мы собрали все наши задачки. К нему всегда можно вернуться, кликнув гид по каналу (гид всегда закреплен наверху).

1️⃣ Про P/E, рост прибыли и buyback

Ответ: https://t.me/dohod/11390

2️⃣ Про период окупаемости активов в условиях инфляции

Ответ: https://t.me/dohod/11398

3️⃣ Про ошибку интуиции при оценке вероятности

Ответ: https://t.me/dohod/11405

4️⃣ Про ребалансировку и доходность портфеля

Ответ: https://t.me/dohod/11416

5️⃣ Про ожидаемые и вероятные значения

Ответ: https://t.me/dohod/11427

6️⃣ Про стратегию "ставок"

Ответ: https://t.me/dohod/11446

7️⃣ Про P/E портфеля акций

Ответ: https://t.me/dohod/11456

8️⃣ Про ограничения доходности инвестиций

Ответ: https://t.me/dohod/11468

9️⃣ Про издержки волатильности

Ответ: https://t.me/dohod/11479

🔟 Про оценку компаний с переменным ростом

Ответ: https://t.me/dohod/11490

1️⃣1️⃣ Про диверсификацию и доходность, скорректированную на риск

Ответ: https://t.me/dohod/11501

1️⃣2️⃣ Про условную вероятность (Как долго могут "жить" рестораны)

Ответ: https://t.me/dohod/11516

1️⃣3️⃣ Что выгоднее для получения периодического дохода: фонды с выплатами или с реинвестированием?

💾 Ответ с файлом Excel: https://t.me/dohod/11547

1️⃣4️⃣ Про выбор между годовой и ежемесячной подпиской

Ответ: https://t.me/dohod/11573

1️⃣5️⃣ Про обесценение валюты вследствие инфляции

Ответ: https://t.me/dohod/11581

1️⃣6️⃣ Про оценку доходности инвестиций и работы управляющих

💾 Ответ с файлом Excel: https://t.me/dohod/11606

1️⃣7️⃣ Про оценку процентных рисков портфелей облигаций

Ответ: https://t.me/dohod/11624

1️⃣8️⃣ Про реальную доходность после инфляции и налогов

Ответ: https://t.me/dohod/11681

1️⃣9️⃣ Про планирование сбережений на образование детей

💾 Ответ с файлом Excel: https://t.me/dohod/11690

2️⃣0️⃣ Про риск реинвестирования внутри доходности облигаций

💾 Ответ с файлом Excel: https://t.me/dohod/11699

2️⃣1️⃣ Про ценность небольшого преимущества на длинном горизонте и редкого наблюдения за портфелем

Ответ: https://t.me/dohod/11711

2️⃣2️⃣ Почему следует избегать ситуаций, когда поворот неудачи может заставить нас начинать все сначала.

Ответ: https://t.me/dohod/12040

2️⃣3️⃣ Про ожидание совпадений.

Ответ: https://t.me/dohod/12160

2️⃣4️⃣ Про рост и дивиденды.

Ответ: https://t.me/dohod/12137

==========

#доходъзадачки

#доходъподборки

и ответы на них

В этом посте мы собрали все наши задачки. К нему всегда можно вернуться, кликнув гид по каналу (гид всегда закреплен наверху).

1️⃣ Про P/E, рост прибыли и buyback

Ответ: https://t.me/dohod/11390

2️⃣ Про период окупаемости активов в условиях инфляции

Ответ: https://t.me/dohod/11398

3️⃣ Про ошибку интуиции при оценке вероятности

Ответ: https://t.me/dohod/11405

4️⃣ Про ребалансировку и доходность портфеля

Ответ: https://t.me/dohod/11416

5️⃣ Про ожидаемые и вероятные значения

Ответ: https://t.me/dohod/11427

6️⃣ Про стратегию "ставок"

Ответ: https://t.me/dohod/11446

7️⃣ Про P/E портфеля акций

Ответ: https://t.me/dohod/11456

8️⃣ Про ограничения доходности инвестиций

Ответ: https://t.me/dohod/11468

9️⃣ Про издержки волатильности

Ответ: https://t.me/dohod/11479

🔟 Про оценку компаний с переменным ростом

Ответ: https://t.me/dohod/11490

1️⃣1️⃣ Про диверсификацию и доходность, скорректированную на риск

Ответ: https://t.me/dohod/11501

1️⃣2️⃣ Про условную вероятность (Как долго могут "жить" рестораны)

Ответ: https://t.me/dohod/11516

1️⃣3️⃣ Что выгоднее для получения периодического дохода: фонды с выплатами или с реинвестированием?

💾 Ответ с файлом Excel: https://t.me/dohod/11547

1️⃣4️⃣ Про выбор между годовой и ежемесячной подпиской

Ответ: https://t.me/dohod/11573

1️⃣5️⃣ Про обесценение валюты вследствие инфляции

Ответ: https://t.me/dohod/11581

1️⃣6️⃣ Про оценку доходности инвестиций и работы управляющих

💾 Ответ с файлом Excel: https://t.me/dohod/11606

1️⃣7️⃣ Про оценку процентных рисков портфелей облигаций

Ответ: https://t.me/dohod/11624

1️⃣8️⃣ Про реальную доходность после инфляции и налогов

Ответ: https://t.me/dohod/11681

1️⃣9️⃣ Про планирование сбережений на образование детей

💾 Ответ с файлом Excel: https://t.me/dohod/11690

2️⃣0️⃣ Про риск реинвестирования внутри доходности облигаций

💾 Ответ с файлом Excel: https://t.me/dohod/11699

2️⃣1️⃣ Про ценность небольшого преимущества на длинном горизонте и редкого наблюдения за портфелем

Ответ: https://t.me/dohod/11711

2️⃣2️⃣ Почему следует избегать ситуаций, когда поворот неудачи может заставить нас начинать все сначала.

Ответ: https://t.me/dohod/12040

2️⃣3️⃣ Про ожидание совпадений.

Ответ: https://t.me/dohod/12160

2️⃣4️⃣ Про рост и дивиденды.

Ответ: https://t.me/dohod/12137

==========

#доходъзадачки

#доходъподборки

{kind=link}

👌37👍30🔥19❤2🎉2😢1

Друзья,

Правильный ответ на задачку в предыдущем посте: «<= 0», а именно около - (минус) 29.3%.

Около 28% проголосовавших дали верный ответ. Однако ~72% ошиблись.

👉 Решение

Простой способ подойти к решению – рассчитать «ожидаемый» результат одной попытки.

Так как каждый из исходов одинаково вероятен, «в среднем» каждый рубль, который мы вкладываем, превращается в (2 руб. + 0,25 руб.)/2 = 1,125 руб.

Это «положительная» ожидаемая доходность в 12,5%.

Такие ставки называются ставками с «положительным ожиданием». В среднем мы ожидаем «заработать», а не «потерять» на них деньги.

Конечно, в любой отдельной попытке мы можем понести убытки. Но поскольку наша ставка имеет положительное математическое ожидание, «со временем» мы ожидаем заработать.

Но в этом сценарии мы не реинвестируем прибыль. Мы «ставим»только 1 руб. на каждом ходу. Мы не взяли результат с первой попытки и не перенесли его на вторую и так далее.

Итак, если мы будем реинвестировать результаты предыдущих попыток, мы, получим что-то вроде 1 руб. * (1,125 ^ 100) = ~ 130 тысяч руб., верно?

К сожалению нет.

Если мы используем реинвестирование 100 раз, наши шансы заработать деньги «упадут» до крошечных ~0,04%.

То есть с вероятностью более 99,95% мы в итоге «потеряем» деньги.

Как это возможно?

При каждой «удаче» наше богатство умножается на 2. Но при каждой «неудаче» оно умножается на 1/4 (0.25), поскольку 3/4 теряется.

Таким образом, каждый неудачный ход отменяет два удачных хода!

То есть, если мы хотим в целом заработать деньги, число удачных попыток должно превосходить количество неудачных как минимум в два раза.

За 100 ходов нам, скорее всего, повезет 50 раз, а остальные 50 раз не повезет.

Но чтобы заработать деньги по итогам 100 попыток, нам нужно, чтобы повезло как минимум 67 раз = 67 / (100-67) =~ 2.

Но по условиям задачи за 100 попыток нам повезет всего около 50 раз. Поэтому, мы, скорее всего, потеряем деньги.

Чтобы найти вероятность появления 67 и более удачных попыток из 100 (около 0.04%), нужно воспользоваться формулой Бернулли:

Вероятность P наступления ровно k успехов при проведении серии из n одинаковых и независимых испытаний

с вероятностью успеха р и вероятностью неуспеха q = 1 - р равна:

P(k) = Cnk * n^k * q^(n-k),

где Cnk = n! / (k!*(n-k)!) = число сочетаний из n по k.

Сумма вероятностей P для для успехов k от 67 до 100 и будет той, что мы ищем.

Но сколько мы потеряем «в среднем»?

На самом деле есть два вида ожиданий.

🔹Наше обычное представление об ожидании - доходе, который мы ожидаем получить без реинвестирования называется «арифметическим» ожиданием.

🔹Но есть и «геометрические» ожидания. Это доход, который мы ожидаем получить при использовании сложного процента (реинвестировании).

Вот формула геометрического ожидания (GE):

GE = f1^p1 * f2^p2 * f3 ^p3 * … * fn^pn,

где f - результат исхода, p - вероятность исхода.

В нашем случае:

GE = 2^0.5 * 0.25^0.5 =~ 0.707.

То есть ожидаемый остаток нашего капитала составит 70.7% от начального, а ожидаемый убыток 100% - 70.7% = 29.3%.

Поэтому правильный ответ «<= 0».

👉 Полезные выводы

1. Инвестиция может иметь положительное арифметическое, но отрицательное геометрическое ожидание.

Каждая отдельная попытка может нести в себе положительную ожидаемую доходность. Но совокупный эффект многих попыток может привести к убыткам.

В этой ситуации вы можете извлечь выгоду, реинвестируя только определеную часть прибыли (можете изучить Критерий Келли).

2. Всякий раз, когда «ставка» имеет ненулевой шанс полного проигрыша, ее «геометрическое» ожидание равно 0 (вы потеряете всё).

Это ситуация типа русской рулетки. Ее «арифметическое» ожидание может быть положительным, но если мы продолжим испытывать удачу и повторять попытки, мы в конечном итоге застрелимся.

3. Интересно, что Даниил Бернулли понял геометрическое ожидание и Критерий Келли еще в 1738 году. Более того, он примерил все это для решения проблем страхования морских перевозок.

#доходъзадачки

Правильный ответ на задачку в предыдущем посте: «<= 0», а именно около - (минус) 29.3%.

Около 28% проголосовавших дали верный ответ. Однако ~72% ошиблись.

👉 Решение

Простой способ подойти к решению – рассчитать «ожидаемый» результат одной попытки.

Так как каждый из исходов одинаково вероятен, «в среднем» каждый рубль, который мы вкладываем, превращается в (2 руб. + 0,25 руб.)/2 = 1,125 руб.

Это «положительная» ожидаемая доходность в 12,5%.

Такие ставки называются ставками с «положительным ожиданием». В среднем мы ожидаем «заработать», а не «потерять» на них деньги.

Конечно, в любой отдельной попытке мы можем понести убытки. Но поскольку наша ставка имеет положительное математическое ожидание, «со временем» мы ожидаем заработать.

Но в этом сценарии мы не реинвестируем прибыль. Мы «ставим»только 1 руб. на каждом ходу. Мы не взяли результат с первой попытки и не перенесли его на вторую и так далее.

Итак, если мы будем реинвестировать результаты предыдущих попыток, мы, получим что-то вроде 1 руб. * (1,125 ^ 100) = ~ 130 тысяч руб., верно?

К сожалению нет.

Если мы используем реинвестирование 100 раз, наши шансы заработать деньги «упадут» до крошечных ~0,04%.

То есть с вероятностью более 99,95% мы в итоге «потеряем» деньги.

Как это возможно?

При каждой «удаче» наше богатство умножается на 2. Но при каждой «неудаче» оно умножается на 1/4 (0.25), поскольку 3/4 теряется.

Таким образом, каждый неудачный ход отменяет два удачных хода!

То есть, если мы хотим в целом заработать деньги, число удачных попыток должно превосходить количество неудачных как минимум в два раза.

За 100 ходов нам, скорее всего, повезет 50 раз, а остальные 50 раз не повезет.

Но чтобы заработать деньги по итогам 100 попыток, нам нужно, чтобы повезло как минимум 67 раз = 67 / (100-67) =~ 2.

Но по условиям задачи за 100 попыток нам повезет всего около 50 раз. Поэтому, мы, скорее всего, потеряем деньги.

Чтобы найти вероятность появления 67 и более удачных попыток из 100 (около 0.04%), нужно воспользоваться формулой Бернулли:

Вероятность P наступления ровно k успехов при проведении серии из n одинаковых и независимых испытаний

с вероятностью успеха р и вероятностью неуспеха q = 1 - р равна:

P(k) = Cnk * n^k * q^(n-k),

где Cnk = n! / (k!*(n-k)!) = число сочетаний из n по k.

Сумма вероятностей P для для успехов k от 67 до 100 и будет той, что мы ищем.

Но сколько мы потеряем «в среднем»?

На самом деле есть два вида ожиданий.

🔹Наше обычное представление об ожидании - доходе, который мы ожидаем получить без реинвестирования называется «арифметическим» ожиданием.

🔹Но есть и «геометрические» ожидания. Это доход, который мы ожидаем получить при использовании сложного процента (реинвестировании).

Вот формула геометрического ожидания (GE):

GE = f1^p1 * f2^p2 * f3 ^p3 * … * fn^pn,

где f - результат исхода, p - вероятность исхода.

В нашем случае:

GE = 2^0.5 * 0.25^0.5 =~ 0.707.

То есть ожидаемый остаток нашего капитала составит 70.7% от начального, а ожидаемый убыток 100% - 70.7% = 29.3%.

Поэтому правильный ответ «<= 0».

👉 Полезные выводы

1. Инвестиция может иметь положительное арифметическое, но отрицательное геометрическое ожидание.

Каждая отдельная попытка может нести в себе положительную ожидаемую доходность. Но совокупный эффект многих попыток может привести к убыткам.

В этой ситуации вы можете извлечь выгоду, реинвестируя только определеную часть прибыли (можете изучить Критерий Келли).

2. Всякий раз, когда «ставка» имеет ненулевой шанс полного проигрыша, ее «геометрическое» ожидание равно 0 (вы потеряете всё).

Это ситуация типа русской рулетки. Ее «арифметическое» ожидание может быть положительным, но если мы продолжим испытывать удачу и повторять попытки, мы в конечном итоге застрелимся.

3. Интересно, что Даниил Бернулли понял геометрическое ожидание и Критерий Келли еще в 1738 году. Более того, он примерил все это для решения проблем страхования морских перевозок.

#доходъзадачки

👍138🔥30❤8👏4🤩3

Друзья,

Правильный ответ на задачку в предыдущем посте: «< 9%». Если быть точным, то при указаных в задаче условиях сопоставимая доходность будет равна ~8.54% годовых.

Лишь около 10% проголосовавших дали верный ответ.

👉 Решение

Эффективная доходность к погашению (YTM), в данном случае равная 15.72% годовых, предполагает реинвестирование всех купонов по этой же доходности. Если купоны не реинвестируются, реальный доход будет ниже, чем YTM.

Эту задачку проще всего решить, взяв за основу фактически полученные полученные денежные потоки, чтобы рассчитать общую финальную доходность, а затем из нее совокупный среднегодовой темп роста (CAGR).

CAGR собственно и будет является нужной нам сопоставимой доходностью. Это сложный процент (учитывает стоимость денег во времени), который используется как универсальный показатель для сравнения доходностей любых инвестиций - депозитов, облигаций, акций и чего угодно.

Предположим, номинал облигации равен 1000 руб. Тогда общий купонный доход за 15 лет составит:

(1000 * 12.25%) * 15 = 1 837,5 руб.

При погашении облигации через 15 лет инвестор также получит ее номинальную стоимость, поэтому общий денежный поток составит:

1837.5 + 1000 = 2837.5 руб.

Начальные инвестиции в облигацию составляют 83% от ее номинальной стоимости = 830 руб. = 100083%.

Далее используем формулу доходности CAGR:

CAGR = (поступления / затраты)^(1 / срок) - 1 = (2837.5 / 830) ^ (1/15)-1 = 0,0854 = 8.54%

Для проверки можно использовать обратную гораздо более известную формулу будущей стоимости:

FV = PV(1+R)^(1/N) = 830 * (1+8.54%) ^ 15 ~= 2837.5 руб.

Может быть сложно понять как доходность инвестиций с выплатами 12.25% годовых и покупкой ниже номинала может в итоге быть оценена лишь в 8.54%.

Это происходит из-за разницы между простым и сложным процентом. Многие бы рассчитали финальную доходность именно как простой процент:

Прибыль = 2837.5-830 = 2 007,5 / 830 / 15 = 0,16125 = 16.125%

… и обратная формула по простому проценту = FV = 830*(1+16.125%*15) ~= 2837.5 руб.

Проблема в этом расчете только в том, что полученная таким образом доходность не является сопоставимой, то есть ее нельзя сравнивать для разных инструментов.

Купоны приходят в разное время — и деньги "работают" разное количество месяцев или лет. Приведение к годовым значениям без учета временной стоимости денег и реинвестирования — это упрощение. Например,

100 руб., полученные через 2 года, не равны 100 руб., полученным через месяц. А простая доходность считает их одинаково.

По этой причине, если вы захотите посчитать уже полученную фактическую доходность в % годовых через 15 лет и сравнить ее с любыми другими инвестициями, вы будете использовать именно CAGR - независимо от реинвестирования.

Поэтому, почти во всех случаях для облигаций на бирже и в скринерах вы видите именно доходность YTM, а не простую доходность.

И, конечно, полученный результат без реинвестирования или просто с меньшей ставкой реинвестирования, логично и естественно, будет ниже YTM.

👉 Таким образом, верным ответом является «< 9%».

На практике он означает, что консервативный диапазон доходностей, который вы можете получить за период владения данной облигацией составит от 8.54% до YTM = 15.72% в зависимости от фактической ставки реинвестироаания (если эта ставка выше 15.72%, то доходность будет еще выше).

📘 В задаче использованы чуть округленные данные реальной облигации ОФЗ-ПД 26248 16/05/40 (RU000A108EH4) по состоянию на 06.06.2025.

👉 Полученный показатель доходности без реинвестирования доступен для этой и для всех простых облигаций в нашем сервисе Анализ облигаций.

======

P.S. Более корректным было бы использование показателя BEY (Bond Equivalent Yield) вместо YTM, но это не важно для сути задачи. О всех типах доходностей мы расскажем в отдельном посте.

Подробнее о показателях риска реинвестирования для облигации мы писали тут: https://t.me/dohod/11928

👉👉 Все наши субботние задачки: https://t.me/dohod/12353

#доходъзадачки

Правильный ответ на задачку в предыдущем посте: «< 9%». Если быть точным, то при указаных в задаче условиях сопоставимая доходность будет равна ~8.54% годовых.

Лишь около 10% проголосовавших дали верный ответ.

👉 Решение

Эффективная доходность к погашению (YTM), в данном случае равная 15.72% годовых, предполагает реинвестирование всех купонов по этой же доходности. Если купоны не реинвестируются, реальный доход будет ниже, чем YTM.

Эту задачку проще всего решить, взяв за основу фактически полученные полученные денежные потоки, чтобы рассчитать общую финальную доходность, а затем из нее совокупный среднегодовой темп роста (CAGR).

CAGR собственно и будет является нужной нам сопоставимой доходностью. Это сложный процент (учитывает стоимость денег во времени), который используется как универсальный показатель для сравнения доходностей любых инвестиций - депозитов, облигаций, акций и чего угодно.

Предположим, номинал облигации равен 1000 руб. Тогда общий купонный доход за 15 лет составит:

(1000 * 12.25%) * 15 = 1 837,5 руб.

При погашении облигации через 15 лет инвестор также получит ее номинальную стоимость, поэтому общий денежный поток составит:

1837.5 + 1000 = 2837.5 руб.

Начальные инвестиции в облигацию составляют 83% от ее номинальной стоимости = 830 руб. = 100083%.

Далее используем формулу доходности CAGR:

CAGR = (поступления / затраты)^(1 / срок) - 1 = (2837.5 / 830) ^ (1/15)-1 = 0,0854 = 8.54%

Для проверки можно использовать обратную гораздо более известную формулу будущей стоимости:

FV = PV(1+R)^(1/N) = 830 * (1+8.54%) ^ 15 ~= 2837.5 руб.

Может быть сложно понять как доходность инвестиций с выплатами 12.25% годовых и покупкой ниже номинала может в итоге быть оценена лишь в 8.54%.

Это происходит из-за разницы между простым и сложным процентом. Многие бы рассчитали финальную доходность именно как простой процент:

Прибыль = 2837.5-830 = 2 007,5 / 830 / 15 = 0,16125 = 16.125%

… и обратная формула по простому проценту = FV = 830*(1+16.125%*15) ~= 2837.5 руб.

Проблема в этом расчете только в том, что полученная таким образом доходность не является сопоставимой, то есть ее нельзя сравнивать для разных инструментов.

Купоны приходят в разное время — и деньги "работают" разное количество месяцев или лет. Приведение к годовым значениям без учета временной стоимости денег и реинвестирования — это упрощение. Например,

100 руб., полученные через 2 года, не равны 100 руб., полученным через месяц. А простая доходность считает их одинаково.

По этой причине, если вы захотите посчитать уже полученную фактическую доходность в % годовых через 15 лет и сравнить ее с любыми другими инвестициями, вы будете использовать именно CAGR - независимо от реинвестирования.

Поэтому, почти во всех случаях для облигаций на бирже и в скринерах вы видите именно доходность YTM, а не простую доходность.

И, конечно, полученный результат без реинвестирования или просто с меньшей ставкой реинвестирования, логично и естественно, будет ниже YTM.

👉 Таким образом, верным ответом является «< 9%».

На практике он означает, что консервативный диапазон доходностей, который вы можете получить за период владения данной облигацией составит от 8.54% до YTM = 15.72% в зависимости от фактической ставки реинвестироаания (если эта ставка выше 15.72%, то доходность будет еще выше).

📘 В задаче использованы чуть округленные данные реальной облигации ОФЗ-ПД 26248 16/05/40 (RU000A108EH4) по состоянию на 06.06.2025.

👉 Полученный показатель доходности без реинвестирования доступен для этой и для всех простых облигаций в нашем сервисе Анализ облигаций.

======

P.S. Более корректным было бы использование показателя BEY (Bond Equivalent Yield) вместо YTM, но это не важно для сути задачи. О всех типах доходностей мы расскажем в отдельном посте.

Подробнее о показателях риска реинвестирования для облигации мы писали тут: https://t.me/dohod/11928

👉👉 Все наши субботние задачки: https://t.me/dohod/12353

#доходъзадачки

👍162❤50🔥48👎19😢8😁2👏1

Друзья,

Правильный ответ на задачку в предыдущем посте: Цены долларовых облигаций вырастут.

Около 60% проголосовавших дали верный ответ. Отлично!

👉 Объяснение

Цена любых долларовых облигаций определяется дисконтированием выраженных в долларах денежных потоков (купонов + номинала) по требуемой инвестором долларовой ставке.

Не смотря на «шероховатости» фактических выплат в рублях в настоящем время, это правило в целом работает и на российском рынке.

Такая долларовая ставка формируется как:

Безрисковая ставка

+ Суверенный спред России (премия за инфляцию, девальвацию, ликвидность и пр.)

+ Кредитный спред корпоративного эмитента.

Курс рубля в этой формуле не фигурирует напрямую. Но, очевидно, что косвенно он и ожидания относительно него влияют на указанные выше спреды к безрисковой ставке.

Согласно теории покрытого паритета процентных ставок (Covered Interest Rate Parity (CIP)), который с оговорками, но в целом выполняется — если вы хеджируете (устраняете) валютный риск (например, через форварды или фьючерсы), то разница в процентных ставках полностью определяется форвардным валютным курсом (то есть курсом, ожидаемым рынком через определенный период времени) и, таким образом, устраняются арбитражные возможности.

Это значит, что цена трехмесячного фьючерса на USD/RUB будет равна текущему курсу рубля, умноженному на рублевое отношение безрисковых процентных ставках в рублях и в долларах на этот срок. И это обычно примерно так и есть (легко проверить на бирже).

Таким образом, ожидания относительно курса рубля будут учитываться в рублевых процентных ставках (как и еще многие другие факторы) на соответствующий срок инвестиций.

Поэтому разница между процентными ставками в рублях (например, по ОФЗ) и в валюте (например, по UST или по ОФЗ в долларах - для корпоративных облигаций) и будет определять движение цены долларовых бумаг росийских эмитентов, без учета кредитного спреда конкретного эмитента.

При прочих равных (инфляция, долларовые ставки в США, санкции, ликвидность и пр.), снижение доходности рублевых облигаций (например, ОФЗ) означает:

▪️сужение спреда между бизрисковыми ставками в рублях и в долларах,

▪️то есть снижение суверенног спреда России,

▪️то есть снижение требуемой долларовой ставки дисконтирования (при тот же кредитном спреде корпоративного эмитента),

▪️то есть рост стоимости денежных потоков по долларовым облигациям росийских эмитентов,

▪️то есть рост их цены в долларах.

Само по себе движение валютного курса без учета фактора процентных ставок и спредов не будет влиять на цену таких облигаций.

========

Большое спасибо за внимание и отличного воскресенья!

#доходъзадачки

Правильный ответ на задачку в предыдущем посте: Цены долларовых облигаций вырастут.

Около 60% проголосовавших дали верный ответ. Отлично!

👉 Объяснение

Цена любых долларовых облигаций определяется дисконтированием выраженных в долларах денежных потоков (купонов + номинала) по требуемой инвестором долларовой ставке.

Не смотря на «шероховатости» фактических выплат в рублях в настоящем время, это правило в целом работает и на российском рынке.

Такая долларовая ставка формируется как:

Безрисковая ставка

+ Суверенный спред России (премия за инфляцию, девальвацию, ликвидность и пр.)

+ Кредитный спред корпоративного эмитента.

Курс рубля в этой формуле не фигурирует напрямую. Но, очевидно, что косвенно он и ожидания относительно него влияют на указанные выше спреды к безрисковой ставке.

Согласно теории покрытого паритета процентных ставок (Covered Interest Rate Parity (CIP)), который с оговорками, но в целом выполняется — если вы хеджируете (устраняете) валютный риск (например, через форварды или фьючерсы), то разница в процентных ставках полностью определяется форвардным валютным курсом (то есть курсом, ожидаемым рынком через определенный период времени) и, таким образом, устраняются арбитражные возможности.

Это значит, что цена трехмесячного фьючерса на USD/RUB будет равна текущему курсу рубля, умноженному на рублевое отношение безрисковых процентных ставках в рублях и в долларах на этот срок. И это обычно примерно так и есть (легко проверить на бирже).

Таким образом, ожидания относительно курса рубля будут учитываться в рублевых процентных ставках (как и еще многие другие факторы) на соответствующий срок инвестиций.

Поэтому разница между процентными ставками в рублях (например, по ОФЗ) и в валюте (например, по UST или по ОФЗ в долларах - для корпоративных облигаций) и будет определять движение цены долларовых бумаг росийских эмитентов, без учета кредитного спреда конкретного эмитента.

При прочих равных (инфляция, долларовые ставки в США, санкции, ликвидность и пр.), снижение доходности рублевых облигаций (например, ОФЗ) означает:

▪️сужение спреда между бизрисковыми ставками в рублях и в долларах,

▪️то есть снижение суверенног спреда России,

▪️то есть снижение требуемой долларовой ставки дисконтирования (при тот же кредитном спреде корпоративного эмитента),

▪️то есть рост стоимости денежных потоков по долларовым облигациям росийских эмитентов,

▪️то есть рост их цены в долларах.

Само по себе движение валютного курса без учета фактора процентных ставок и спредов не будет влиять на цену таких облигаций.

========

Большое спасибо за внимание и отличного воскресенья!

#доходъзадачки

👍63❤35🔥6👏6😁3😢1👌1

Друзья,

Ответ на задачку в предыдущем посте: «< 5%».

При условиях задачи рынок «закладывает» доходность в ~3.46% годовых для облигаций сроком на 1 год, выпущенных через 3 года.

Лишь около 20% проголосовавших дали верный ответ.

👉 Решение

Чтобы ответить на вопрос задачки, нужно понять суть и роль так называемых форвардных ставок.

Форвардная ставка - это не прогноз и не будущая ключевая ставка ЦБ, а математическая ставка, встроенная в текущую кривую доходности.

Простой пример: если вы можете купить облигацию на 3 года под 15% годовых, или сразу на 4 года под 12% — вы будете сравнивать, что выгоднее:

▪️держать 4-летнюю облигацию, или

▪️купить 3-летнюю, а потом (через 3 года) вложиться в 1-летнюю.

Чтобы оба варианта были равны по доходности, ставка на "один год через 3 года" (форвардная ставка, FR) должна быть равна:

FR = (1 + Y₄)⁴ / (1 + Y₃)³ − 1

Подставляем значения из задачи:

FR = (1.12)⁴ / (1.15)³ − 1 ≈ 1.5735 / 1.5209 − 1 ≈ 0.0346 = 3.46%

Другими словами 12% годовых на четыре года при существующей альтернативе в 15% годовых на три года может получиться только если доходность с третьего на четвертый год будет составлять 3.46%.

Если через 3 года однолетняя облигация даст больше, чем 3.46%, инвестор выиграет, выбрав короткую облигацию. Если меньше — выиграет тот, кто взял 4-летнюю.

👉 Полезные выводы

▪️Форвардные ставки — не прогноз, но ориентир. Они отражают баланс между доходностями и сроками. Это не "предсказание", но это то, на чём основываются текущие цены облигаций.

Поэтому вы можете использовать эти ставки, сравнивая их со своими собственными ожиданиями.

▪️Допустим, 5-летняя бумага даёт 9%, а 2-летняя — 10%. Вы можете взять 2-летнюю сейчас и потом вложиться в 3-летнюю. Если форвардная ставка на эти 3 года через 2 года окажется выше, чем 9%, вы заработаете больше, чем в «длинной». Значит, длинные бумаги сейчас — невыгодны.

▪️Поэтому, если форвардная ставка по вашему мнению слишком низкая — лучше не брать длинные бумаги. Они не дают премию за риск. Лучше сидеть в коротких бумагах и перекладываться.

▪️И наоборот, если форвардная ставка по вашему мнению слишком высокая — лучше инвестировать в длинные бумаги, фиксируя высокую ставку надолго.

▪️Форвардные ставки можно использовать для более точного расчета доходности облигаций, будущие денежные потоки по которым неизвестны (например, для облигаций с плавающим купоном). Это мы и сделаем в нашем сервисе Анализ облигаций в августе.

=======

Большое спасибо за внимание и репосты. Отличного воскресенья!

#доходъзадачки

Ответ на задачку в предыдущем посте: «< 5%».

При условиях задачи рынок «закладывает» доходность в ~3.46% годовых для облигаций сроком на 1 год, выпущенных через 3 года.

Лишь около 20% проголосовавших дали верный ответ.

👉 Решение

Чтобы ответить на вопрос задачки, нужно понять суть и роль так называемых форвардных ставок.

Форвардная ставка - это не прогноз и не будущая ключевая ставка ЦБ, а математическая ставка, встроенная в текущую кривую доходности.

Простой пример: если вы можете купить облигацию на 3 года под 15% годовых, или сразу на 4 года под 12% — вы будете сравнивать, что выгоднее:

▪️держать 4-летнюю облигацию, или

▪️купить 3-летнюю, а потом (через 3 года) вложиться в 1-летнюю.

Чтобы оба варианта были равны по доходности, ставка на "один год через 3 года" (форвардная ставка, FR) должна быть равна:

FR = (1 + Y₄)⁴ / (1 + Y₃)³ − 1

Подставляем значения из задачи:

FR = (1.12)⁴ / (1.15)³ − 1 ≈ 1.5735 / 1.5209 − 1 ≈ 0.0346 = 3.46%

Другими словами 12% годовых на четыре года при существующей альтернативе в 15% годовых на три года может получиться только если доходность с третьего на четвертый год будет составлять 3.46%.

Если через 3 года однолетняя облигация даст больше, чем 3.46%, инвестор выиграет, выбрав короткую облигацию. Если меньше — выиграет тот, кто взял 4-летнюю.

👉 Полезные выводы

▪️Форвардные ставки — не прогноз, но ориентир. Они отражают баланс между доходностями и сроками. Это не "предсказание", но это то, на чём основываются текущие цены облигаций.

Поэтому вы можете использовать эти ставки, сравнивая их со своими собственными ожиданиями.

▪️Допустим, 5-летняя бумага даёт 9%, а 2-летняя — 10%. Вы можете взять 2-летнюю сейчас и потом вложиться в 3-летнюю. Если форвардная ставка на эти 3 года через 2 года окажется выше, чем 9%, вы заработаете больше, чем в «длинной». Значит, длинные бумаги сейчас — невыгодны.

▪️Поэтому, если форвардная ставка по вашему мнению слишком низкая — лучше не брать длинные бумаги. Они не дают премию за риск. Лучше сидеть в коротких бумагах и перекладываться.

▪️И наоборот, если форвардная ставка по вашему мнению слишком высокая — лучше инвестировать в длинные бумаги, фиксируя высокую ставку надолго.

▪️Форвардные ставки можно использовать для более точного расчета доходности облигаций, будущие денежные потоки по которым неизвестны (например, для облигаций с плавающим купоном). Это мы и сделаем в нашем сервисе Анализ облигаций в августе.

=======

Большое спасибо за внимание и репосты. Отличного воскресенья!

#доходъзадачки

👍134❤32🔥21

Рост ≠ Доходность: неожиданный победитель инвестиционной задачки

Есть два бизнеса "A" и "B". Прибыль "A" растет на 9% в год. Прибыль "B" - на 6%. "A" платит 10% прибыли в качестве дивидендов. "B" - 90%. Акции и "A" и "B" торгуются по цене в 15 своих прибылей.

Какая инвестиция лучше (для «купил и держи вечно»)?

Мы спросили наших читателей, какой из вариантов ответа на этот вопрос они считают правильным. Результаты на картинке ниже.

👉 Правильный ответ на эту задачку: Инвестиция в бизнес «B» лучше.

Лишь около37% проголосовавших ответили верно.

Далее мы приведем математическое решение этой задачки. Но даже если вы не дружите с математикой, пожалуйста, не пропустите полезные выводы в конце статьи!

👉 Решение

Бизнес «A» демонстрирует более высокий рост прибыли, чем «B». Но рост сам по себе не делает бизнес хорошей инвестицией. Важно учитывать, какой капитал требуется для такого роста.

Ключевой вопрос: сколько дополнительного капитала нужно, чтобы заработать 1 рубль дополнительной прибыли?

🔹 Бизнес «B» с относительно медленным ростом ежегодно возвращает 90% прибыли в виде дивидендов. Остальные 10% он сохраняет, что обеспечивает рост прибыли на 6%. Это 60% прибыли от дополнительного капитала, вложенного в бизнес.

Вот расчет:

Прибыль в текущем году (P1) = 1 руб.

Прибыль в следующем году (P2)= 1.06 руб. (6% роста)

Дополнительная прибыль (AP2) = P2 – P1 = 0.06 руб.

Дивиденды в текущем году (D1) = 0.9 руб. (90% от прибыли P1)

Дополнительный капитал по итогам текущего года (AD1) = P1 –D1 = 0.1 руб.

Доходность от дополнительного инвестированного капитала (ROIIC) = AP2 / AD1 = 0.06 / 0.1 = 0.6 = 60%

🔹 Для сравнения быстрорастущий бизнес «A» сохраняет 90% прибыли, а дивиденды выплачиваются только из оставшихся 10%. Это всего лишь 10% прибыли на дополнительный капитал - намного хуже, чем у «B».

P1 = 1 руб.

P2 = 1.09 руб. (9% роста)

AP2 = 0.09 руб.

D1 = 0.1 руб. (10% от прибыли P1)

AD1 = P1 –D1 = 0.9 руб.

ROIIC = AP2 / AD1 = 0.09 / 0.9 = 10%

🔹 Теперь давайте подумаем об этих бизнесах с точки зрения акционера.

Он платит 15-кратную прибыль (P/E = 15) и получает дивиденды как поток денежных средств. Его доходность – это IRR (внутренняя норма доходности). Простая формула IRR для этого случая (модель Гордона):

IRR = G + POR / M,

где G – рост прибыли, POR – доля прибыли на дивиденды, M – P/E.

Здесь есть и Рост (G) и дивидендная доходность (POR/M). И если одно из них достигается за счет другого, это может навредить вашей доходности.

Применяя формулу, мы видим, что акционер получит годовую прибыль в размере 12% от покупки и удержания «B» по сравнению с ~9,67% для «A».

IRR «A» = 9 + 10/15 ~= 9.67% годовых

IRR «B» = 6 + 90 / 15 = 12% годовых

Даже при более высоком росте прибыли, бизнес «A» проигрывает по доходности. Это можно подтвердить и расчетом IRR через Excel (функция ВСД).

Вывод:бизнес «B» с более медленным ростом – лучшая долгосрочная инвестиция.

👉👉 Полезные выводы

1. Бизнес с более быстрым ростом прибыли не обязательно является лучшей инвестицией - даже если аналоги с меньшим ростом торгуются с таким же мультипликатором. Рост прибыли, рентабельность капитала и доходность по дивидендам/свободному денежному потоку - все это играет роль.

2. Предположим, мы знаем о возможностях, которые позволят нам получить 15% прибыли от наших денег. Тогда для нас, вероятно, было бы лучше, если бы наша компания распределяла нам 100% своей прибыли, чем, если бы она сохраняла часть и реинвестировала ее, скажем, с доходом всего в 8%.

3. Иногда наши результаты после уплаты налогов могут быть лучше, если компания сохраняет и реинвестирует для нас прибыль.

4. Полезно знать о стимулах руководства компании, которые могут определять приоритеты распределения капитала. Например, менеджеры могут получать вознаграждение на основе «прибыли на акцию», а не «доходности на инвестированный капитал».

======

Большое спасибо за внимание и репосты.

#доходъзадачки

Есть два бизнеса "A" и "B". Прибыль "A" растет на 9% в год. Прибыль "B" - на 6%. "A" платит 10% прибыли в качестве дивидендов. "B" - 90%. Акции и "A" и "B" торгуются по цене в 15 своих прибылей.

Какая инвестиция лучше (для «купил и держи вечно»)?

Мы спросили наших читателей, какой из вариантов ответа на этот вопрос они считают правильным. Результаты на картинке ниже.

👉 Правильный ответ на эту задачку:

Лишь около

Далее мы приведем математическое решение этой задачки. Но даже если вы не дружите с математикой, пожалуйста, не пропустите полезные выводы в конце статьи!

👉 Решение

Бизнес «A» демонстрирует более высокий рост прибыли, чем «B». Но рост сам по себе не делает бизнес хорошей инвестицией. Важно учитывать, какой капитал требуется для такого роста.

Ключевой вопрос: сколько дополнительного капитала нужно, чтобы заработать 1 рубль дополнительной прибыли?

🔹 Бизнес «B» с относительно медленным ростом ежегодно возвращает 90% прибыли в виде дивидендов. Остальные 10% он сохраняет, что обеспечивает рост прибыли на 6%. Это 60% прибыли от дополнительного капитала, вложенного в бизнес.

Вот расчет:

Прибыль в текущем году (P1) = 1 руб.

Прибыль в следующем году (P2)= 1.06 руб. (6% роста)

Дополнительная прибыль (AP2) = P2 – P1 = 0.06 руб.

Дивиденды в текущем году (D1) = 0.9 руб. (90% от прибыли P1)

Дополнительный капитал по итогам текущего года (AD1) = P1 –D1 = 0.1 руб.

Доходность от дополнительного инвестированного капитала (ROIIC) = AP2 / AD1 = 0.06 / 0.1 = 0.6 = 60%

🔹 Для сравнения быстрорастущий бизнес «A» сохраняет 90% прибыли, а дивиденды выплачиваются только из оставшихся 10%. Это всего лишь 10% прибыли на дополнительный капитал - намного хуже, чем у «B».

P1 = 1 руб.

P2 = 1.09 руб. (9% роста)

AP2 = 0.09 руб.

D1 = 0.1 руб. (10% от прибыли P1)

AD1 = P1 –D1 = 0.9 руб.

ROIIC = AP2 / AD1 = 0.09 / 0.9 = 10%

🔹 Теперь давайте подумаем об этих бизнесах с точки зрения акционера.

Он платит 15-кратную прибыль (P/E = 15) и получает дивиденды как поток денежных средств. Его доходность – это IRR (внутренняя норма доходности). Простая формула IRR для этого случая (модель Гордона):

IRR = G + POR / M,

где G – рост прибыли, POR – доля прибыли на дивиденды, M – P/E.

Здесь есть и Рост (G) и дивидендная доходность (POR/M). И если одно из них достигается за счет другого, это может навредить вашей доходности.

Применяя формулу, мы видим, что акционер получит годовую прибыль в размере

IRR «A» = 9 + 10/15 ~= 9.67% годовых

IRR «B» = 6 + 90 / 15 = 12% годовых

Даже при более высоком росте прибыли, бизнес «A» проигрывает по доходности. Это можно подтвердить и расчетом IRR через Excel (функция ВСД).

Вывод:

👉👉 Полезные выводы

1. Бизнес с более быстрым ростом прибыли не обязательно является лучшей инвестицией - даже если аналоги с меньшим ростом торгуются с таким же мультипликатором. Рост прибыли, рентабельность капитала и доходность по дивидендам/свободному денежному потоку - все это играет роль.

2. Предположим, мы знаем о возможностях, которые позволят нам получить 15% прибыли от наших денег. Тогда для нас, вероятно, было бы лучше, если бы наша компания распределяла нам 100% своей прибыли, чем, если бы она сохраняла часть и реинвестировала ее, скажем, с доходом всего в 8%.

3. Иногда наши результаты после уплаты налогов могут быть лучше, если компания сохраняет и реинвестирует для нас прибыль.

4. Полезно знать о стимулах руководства компании, которые могут определять приоритеты распределения капитала. Например, менеджеры могут получать вознаграждение на основе «прибыли на акцию», а не «доходности на инвестированный капитал».

======

Большое спасибо за внимание и репосты.

#доходъзадачки

{kind=link}

👍92🔥30❤24😢1

{kind=link}

КАК ЧАСТО НУЖНО СЛЕДИТЬ ЗА РЕЗУЛЬТАТАМИ ИНВЕСТИЦИЙ

Короткий ответ - для абсолютного большинства инвесторов, если ваш портфель хорошо диверсифицирован, отвечает вашим потребностям (целям) и терпимости к риску - следите за его результатами как можно реже!

В этом случае, почти всегда, когда вам кажется, что ваш план «сломался», на самом деле, все идет в рамках обычных ожидаемых рисков и правильной реакцией будет «ничего не делать!» (продолжить выполнять план).

🔹 Математическое обоснование

Но давайте пойдем дальше и вспомним одну из наших классических субботних задач (см. картинку выше).

Правильный ответ на эту задачку:53.2% или 133 дня.

Только около 23% проголосовавших ответили верно.

Ниже мы быстро дадим математическое решение, но даже если вам не интересна математика, не пропустите полезные выводы в конце статьи!

Давайте предположим, что мы начинаем год с инвестиций 1 руб. в акцию ABC. В конце года, то есть через 250 торговых дней, мы хотим получить не менее 15% прибыли. Другими словами, мы хотим, чтобы у нас было 1.15 руб. к концу года.

Пусть n означает число дней, в которые акция ABC будет расти на 1%. Тогда 250-n дней акция будет терять по 1%. Мы получаем следующее равенство:

1 руб. * 1.01^n * 0.99^(250-n) = 1.15 руб.

Находим отсюда n:

(1.01 / 0.99)^n * 0.99^250 = 1.15/1

n * ln(1.01/0.99) + 250 * ln(0.99) = ln(1.15)

n = (ln(1.15) - 250 * ln(0.99)) / ln(1.01/0.99) =~132.61

Округляя, мы получаем 133 дня, в которые наша акция должна расти на 1% и 250-133 = 117 дней, в которые она будет падать на 1%.

Проверяем: после 133 дней роста и 117 дней падения нашей акции на 1% мы получим:

1 руб. * 1.01^133 * 0.99^117 =~ 1.1589 руб.,

Это означает, что для получения доходности в ~15% за год нам нужно около 133/250 = 53.2% дней роста акции ABC на 1%.

🔹 Даже небольшое преимущество правильной стратегии может дать замечательные результаты

Эта задачка показывает, что даже если шансы кажутся лишь «слегка» благоприятными (как здесь 53.2% против 46.8%) мы можем использовать их для достижения хороших результатов (в задачке: 15% за год), ЕСЛИ нам разрешат использовать эти шансы неоднократно изо дня в день.

53.2% - это, вроде бы, небольшое преимущество, почти жребий 50/50, но «нажмите» на него 250 раз и вдруг у вас появляется 83% шанс получить положительную доходность за год!

Это иллюстрирует, как даже небольшое преимущество в сочетании с длительным периодом инвестиций может привести к замечательным результатам.

👉 Этот принцип лежит в основе большинства активных алгоритмических стратегий и долгосрочных пассивных инвестиций.

🔹 Частое наблюдение за инвестициями дает больше шума и меньше информации

Предположим, ABC- хорошая и сильная компания с неплохими перспективами роста бизнеса, отобранная вами в рамках вашей стратегии отбора акций (поэтому вы ее и купили).

Если вы используете эту стратегию, то уверены, что она дает вам преимущество, пусть и небольшое, как в задачке выше.

Теперь представьте, что вы наблюдаете за вашими инвестициями в ABC каждый день. Акции растут и падают на 1% с шансом почти 50/50 – очень много шума, за которым не видно преимуществ вашего выбора.

Но если вы посмотрите на результат раз в год (когда всего лишь 53.2% дней дали вам рост), то все будет выглядеть уже как шанс 80/20 (возвращаясь к задачке, с вероятностью 83% ваш результат будет положительным) – гораздо меньше шума. Для ежеквартальной проверки - 70/30.

👉 Поэтому, если перспективы бизнеса ABC – это «сигналы», которые действительно нас волнуют (и на основании которых мы принимаем решение), то частая проверка цен на акции может фактически дать нам МЕНЬШЕ информации и БОЛЬШЕ шума.

Кроме этого, если мы вспомним, что ненавидим убытки с два раза больше, чем прибыль, то простой расчет покажет - более частая проверка цен акций ABC сделает нас более «несчастными» по сравнению с инвестором, проверяющим портфель, например, раз в квартал и имеющим точно такую же доходность.

А комфорт в инвестициях не менее важен правильного выбора акций!

=======

Полная версия этой статьи - в Дзен

#доходъзадачки

Короткий ответ - для абсолютного большинства инвесторов, если ваш портфель хорошо диверсифицирован, отвечает вашим потребностям (целям) и терпимости к риску - следите за его результатами как можно реже!

В этом случае, почти всегда, когда вам кажется, что ваш план «сломался», на самом деле, все идет в рамках обычных ожидаемых рисков и правильной реакцией будет «ничего не делать!» (продолжить выполнять план).

🔹 Математическое обоснование

Но давайте пойдем дальше и вспомним одну из наших классических субботних задач (см. картинку выше).

Правильный ответ на эту задачку:

Ниже мы быстро дадим математическое решение, но даже если вам не интересна математика, не пропустите полезные выводы в конце статьи!

Давайте предположим, что мы начинаем год с инвестиций 1 руб. в акцию ABC. В конце года, то есть через 250 торговых дней, мы хотим получить не менее 15% прибыли. Другими словами, мы хотим, чтобы у нас было 1.15 руб. к концу года.

Пусть n означает число дней, в которые акция ABC будет расти на 1%. Тогда 250-n дней акция будет терять по 1%. Мы получаем следующее равенство:

1 руб. * 1.01^n * 0.99^(250-n) = 1.15 руб.

Находим отсюда n:

(1.01 / 0.99)^n * 0.99^250 = 1.15/1

n * ln(1.01/0.99) + 250 * ln(0.99) = ln(1.15)

n = (ln(1.15) - 250 * ln(0.99)) / ln(1.01/0.99) =~

Проверяем: после 133 дней роста и 117 дней падения нашей акции на 1% мы получим:

1 руб. * 1.01^133 * 0.99^117 =~ 1.1589 руб.,

Это означает, что для получения доходности в ~15% за год нам нужно около 133/250 = 53.2% дней роста акции ABC на 1%.

🔹 Даже небольшое преимущество правильной стратегии может дать замечательные результаты

Эта задачка показывает, что даже если шансы кажутся лишь «слегка» благоприятными (как здесь 53.2% против 46.8%) мы можем использовать их для достижения хороших результатов (в задачке: 15% за год), ЕСЛИ нам разрешат использовать эти шансы неоднократно изо дня в день.

53.2% - это, вроде бы, небольшое преимущество, почти жребий 50/50, но «нажмите» на него 250 раз и вдруг у вас появляется 83% шанс получить положительную доходность за год!

Это иллюстрирует, как даже небольшое преимущество в сочетании с длительным периодом инвестиций может привести к замечательным результатам.

👉 Этот принцип лежит в основе большинства активных алгоритмических стратегий и долгосрочных пассивных инвестиций.

🔹 Частое наблюдение за инвестициями дает больше шума и меньше информации

Предположим, ABC- хорошая и сильная компания с неплохими перспективами роста бизнеса, отобранная вами в рамках вашей стратегии отбора акций (поэтому вы ее и купили).

Если вы используете эту стратегию, то уверены, что она дает вам преимущество, пусть и небольшое, как в задачке выше.

Теперь представьте, что вы наблюдаете за вашими инвестициями в ABC каждый день. Акции растут и падают на 1% с шансом почти 50/50 – очень много шума, за которым не видно преимуществ вашего выбора.

Но если вы посмотрите на результат раз в год (когда всего лишь 53.2% дней дали вам рост), то все будет выглядеть уже как шанс 80/20 (возвращаясь к задачке, с вероятностью 83% ваш результат будет положительным) – гораздо меньше шума. Для ежеквартальной проверки - 70/30.

👉 Поэтому, если перспективы бизнеса ABC – это «сигналы», которые действительно нас волнуют (и на основании которых мы принимаем решение), то частая проверка цен на акции может фактически дать нам МЕНЬШЕ информации и БОЛЬШЕ шума.

Кроме этого, если мы вспомним, что ненавидим убытки с два раза больше, чем прибыль, то простой расчет покажет - более частая проверка цен акций ABC сделает нас более «несчастными» по сравнению с инвестором, проверяющим портфель, например, раз в квартал и имеющим точно такую же доходность.

А комфорт в инвестициях не менее важен правильного выбора акций!

=======

Полная версия этой статьи - в Дзен

#доходъзадачки

👍91❤24🔥14👌2👎1

КАК ВОЛАТИЛЬНОСТЬ ВОРУЕТ ДОХОДНОСТЬ

У нас есть 2 актива: «А» и «B». Оба сегодня стоят 100 руб. «А» растет на 5% каждый год. «B» либо растет на 20%, либо падает на 10% каждый год — с вероятностью 50/50.

Какова вероятность того, что через 10 лет цена «B» будет выше, чем «A»?

Мы спросили наших читателей, какой из вариантов ответа на этот вопрос они считают правильным. Результаты на картинке ниже.

👉 Правильный ответ на эту задачку:37.7%

Хотя этот ответ самый популярный, его выбрали только 31% проголосовавших.

👉 Решение

Оба актива сегодня стоят 100 руб. Актив «A» растет каждый год на 5%. Актив «B» либо растет на 20%, либо падает на 10% с вероятностью 50/50 и эта вероятность независима от года к году.

Можно заметить, что «средняя» доходность в каждый год для обоих активов одинакова и составляет 5% в год (для актива «B» (20-10) / 2 = 5%).

▪️Цену актива «A» через 10 лет рассчитать легко: 100 руб. * (1+0.05)^10.

▪️Цена актива «B» через 10 лет является случайной величиной.

Предположим, что X = числу лет в течение этих 10 лет, в которые цена актива «B» росла на 20%. Тогда 10-X = числу лет в течение этих 10 лет, в которые цена актива «B» снижалась на 10%. Тогда мы можем сказать следующее:

1) Цена актива «B» через 10 лет в этом случае = 100 руб. * 1.2^X * 0.9^(10-X).

2) При этом X может быть равен k = 1, 2, 3, 4, 5, 6, 7, 8, 9 или 10, то есть сколько раз за 10 лет рост цены составит 20%. Вероятность каждого из этих событий равна:

P (X=k) = Число комбинаций k за 10 лет * (1 / 2^10)

▪️ Здесь (1 / 2^10) – это вероятность появления каждого индивидуального исхода (2^10 = число всех возможных вариантов).

▪️ Число комбинаций k за 10 лет = число различных последовательностей появления этих k раз доходностей в 20% за 10 лет) = формула из комбинаторики = n! / (k!(n-k)!), где n – общее число элементов, то есть в нашем случае n = 10.

Цена актива «B» может превысить цену «A» только если:

100 руб. * 1.2^X * 0.9^(10-X) > 100 руб. * 1.05^10.

Упрощаем:

1.2^X * 0.9^(10-X) > 1.05^10

1.2^X / 0.9^X > 1.05^10 / 0.9^10

(1.2/0.9)^X > (1.05/0.9)^10

Xln(1.2/0.9) > 10ln(1.05/0.9)

Тогда:

X > 10ln(1.05/0.9) / ln(1.2/0.9) =~ 5.36

Это означает, что активу «B» нужно расти на 20% не менее 6 раз из наших 10 лет и тогда его цена превысит «A».

Тогда нам нужно просто рассчитать вероятность появления высокой доходности 6 и более раз (то есть для k = 6, 7, 8, 9 и 10). Применив формулы из пункта 2 выше, мы получим:

👉 P = (210 + 120 + 45 + 10 + 1) * (1/2^10) =386 / 1024 =~ 37.7%

Поэтому верен ответ «>=25%, <40%».

👉👉 Полезные выводы