ЛУЧШЕЕ ИНТЕРВЬЮ О СТОИМОСТНОМ ИНВЕСТИРОВАНИИ

Отличное интервью Энтони Дедена, главы частного инвестиционного фонда Edelweiss Holding.

Это очень длинный и подробный разговор о выборе компаний для инвестиций в стиле Value Investing (наиболее известные представители - Уоррен Баффет, Чарльз Мангер (Berkshire Hathaway), Ховард Маркс (Oaktree Capital), Билл Экман (Pershire Square) и другие), то есть об инвестициях как бизнесе.

Вот три интересных цитаты:

🔹 Какие семена сеются сегодня? Хорошие или плохие?

"Важно понимать мотивы тех, кто владеет компанией. Изучая компанию, вы понимаете «сеют ли они семена» на год или для работы в течение десятков лет.

Много лет назад у нас сбыла доля в Safra National Bank в Люксембурге. Мы владели ей семь или восемь лет, и цена никогда не менялась. Она всегда была 50, 51, 52, 49, в течение всех семи лет. Но бизнес шел очень хорошо. Дивидендная доходность на тот момент составляла 12%. Текущая доходность. И я отчетливо помню, как кто-то спросил меня: «Почему вы владеете этими акциями? Их цена никуда не двигается». Я ответил: «Это отличный бизнес». Эдмунд Сафра был самым настоящим банкиром из всех банкиров. Он один из моих героев.

Затем однажды HSBC заплатил мне 195 долларов за акцию, когда он продал банк через семь, восемь, девять лет. И все это время я получал 12% годовых в виде дивидендов.

Дело в том, что мы делаем множество суждений на основании ежедневных или еженедельных цен на что-либо, не имея понятия о том, какие семена сеются сегодня, хорошие или плохие, могут ли они принести плоды через год, два, три или четыре. Я пытаюсь это понять".

🔹 Различие между владельцами бизнеса и инвесторами

«Владелец бизнеса гораздо больше заинтересован в его выживании, чем в денежной стоимости.

Ни один владелец бизнеса не просыпается каждое утро с вопросом, сколько он стоит.

Он не знает, сколько он стоит. Он заботится о своей продукции, он беспокоится о своих сотрудниках, он заботится о своих поставщиках, он заботится о своих клиентах…

Если вы владеете только тем, что котируется, вы смотрите на котировки в монитор, чтобы придать себе уверенность в том, что «Эй, вчера я принял отличное решение, эта акция выросла.»

Это, так сказать, фальшивое понимание - вы инвестор, вы «арендуете» что-то на время в надежде, что оно вырастет в цене. Вы принимаете решения, основываясь на ожиданиях того, что, по вашему мнению, ожидания других людей, вероятно, будут похожи на ваши…

Владельцы этого не делают.

Но быть владельцем… инвестору трудно быть владельцем, потому что вы как владелец не можете иметь немедленную ликвидность.

Знаете, если бы мы с вами владели большой фермой по выращиванию моркови, мы не могли бы завтра продать ее часть, потому что хотим профинансировать кругосветное путешествие.

…Это сродни тому, как если бы вы были капитаном корабля. Приятно осознавать, что все пассажиры на борту направляются в один и тот же пункт назначения, именно туда они хотят попасть, и именно туда вы их и ведете.

То есть, если я заинтересован в приобретении 5%, 10% вашего предприятия, хочу быть абсолютно уверен, что ваша мотивация как владельца и менеджера аналогична моей.»

🔹 Про инвестиционные советы

"Полтора года назад меня попросили выступить в Нью-Йорке на каком-то форуме. И организаторы мне говорят: «Слушай, ты скажешь, что хочешь сказать, но потом дай нам две хорошие инвестиционные идеи. Люди привыкли к таким вещам, и они ждут этого».

И я им говорю: «Представьте, что вы спрашиваете врача: «Можете дать мне названия двух хороших лекарств?». Это будет странно, правда? Это тот же вопрос.

Инвестиционная идея бесполезна, если вы не понимаете, подходит ли она тому, кому вы ее даете.

Если какое то лекарство полезно для вас, совершенно не обязательно будет правильным сказать «Тони, тебе тоже нужно его принять», потому что оно мне может быть не нужно и даже быть вредно для меня".

============

👉 Интервью полностью: https://youtu.be/a4_U6bS-cU4

👉 Больше цитат в полной версии этой статьи а Дзен.

#доходъисториярынков

Отличное интервью Энтони Дедена, главы частного инвестиционного фонда Edelweiss Holding.

Это очень длинный и подробный разговор о выборе компаний для инвестиций в стиле Value Investing (наиболее известные представители - Уоррен Баффет, Чарльз Мангер (Berkshire Hathaway), Ховард Маркс (Oaktree Capital), Билл Экман (Pershire Square) и другие), то есть об инвестициях как бизнесе.

Вот три интересных цитаты:

🔹 Какие семена сеются сегодня? Хорошие или плохие?

"Важно понимать мотивы тех, кто владеет компанией. Изучая компанию, вы понимаете «сеют ли они семена» на год или для работы в течение десятков лет.

Много лет назад у нас сбыла доля в Safra National Bank в Люксембурге. Мы владели ей семь или восемь лет, и цена никогда не менялась. Она всегда была 50, 51, 52, 49, в течение всех семи лет. Но бизнес шел очень хорошо. Дивидендная доходность на тот момент составляла 12%. Текущая доходность. И я отчетливо помню, как кто-то спросил меня: «Почему вы владеете этими акциями? Их цена никуда не двигается». Я ответил: «Это отличный бизнес». Эдмунд Сафра был самым настоящим банкиром из всех банкиров. Он один из моих героев.

Затем однажды HSBC заплатил мне 195 долларов за акцию, когда он продал банк через семь, восемь, девять лет. И все это время я получал 12% годовых в виде дивидендов.

Дело в том, что мы делаем множество суждений на основании ежедневных или еженедельных цен на что-либо, не имея понятия о том, какие семена сеются сегодня, хорошие или плохие, могут ли они принести плоды через год, два, три или четыре. Я пытаюсь это понять".

🔹 Различие между владельцами бизнеса и инвесторами

«Владелец бизнеса гораздо больше заинтересован в его выживании, чем в денежной стоимости.

Ни один владелец бизнеса не просыпается каждое утро с вопросом, сколько он стоит.

Он не знает, сколько он стоит. Он заботится о своей продукции, он беспокоится о своих сотрудниках, он заботится о своих поставщиках, он заботится о своих клиентах…

Если вы владеете только тем, что котируется, вы смотрите на котировки в монитор, чтобы придать себе уверенность в том, что «Эй, вчера я принял отличное решение, эта акция выросла.»

Это, так сказать, фальшивое понимание - вы инвестор, вы «арендуете» что-то на время в надежде, что оно вырастет в цене. Вы принимаете решения, основываясь на ожиданиях того, что, по вашему мнению, ожидания других людей, вероятно, будут похожи на ваши…

Владельцы этого не делают.

Но быть владельцем… инвестору трудно быть владельцем, потому что вы как владелец не можете иметь немедленную ликвидность.

Знаете, если бы мы с вами владели большой фермой по выращиванию моркови, мы не могли бы завтра продать ее часть, потому что хотим профинансировать кругосветное путешествие.

…Это сродни тому, как если бы вы были капитаном корабля. Приятно осознавать, что все пассажиры на борту направляются в один и тот же пункт назначения, именно туда они хотят попасть, и именно туда вы их и ведете.

То есть, если я заинтересован в приобретении 5%, 10% вашего предприятия, хочу быть абсолютно уверен, что ваша мотивация как владельца и менеджера аналогична моей.»

🔹 Про инвестиционные советы

"Полтора года назад меня попросили выступить в Нью-Йорке на каком-то форуме. И организаторы мне говорят: «Слушай, ты скажешь, что хочешь сказать, но потом дай нам две хорошие инвестиционные идеи. Люди привыкли к таким вещам, и они ждут этого».

И я им говорю: «Представьте, что вы спрашиваете врача: «Можете дать мне названия двух хороших лекарств?». Это будет странно, правда? Это тот же вопрос.

Инвестиционная идея бесполезна, если вы не понимаете, подходит ли она тому, кому вы ее даете.

Если какое то лекарство полезно для вас, совершенно не обязательно будет правильным сказать «Тони, тебе тоже нужно его принять», потому что оно мне может быть не нужно и даже быть вредно для меня".

============

👉 Интервью полностью: https://youtu.be/a4_U6bS-cU4

👉 Больше цитат в полной версии этой статьи а Дзен.

#доходъисториярынков

YouTube

Modern-Day Asset Management Business w/ Anthony Deden

🔥 Get FREE ACCESS to Real Vision https://rvtv.io/3Y4t5Pw. In his first-ever interview, Tony Deden, chairman of Edelweiss Holdings talks with Grant Williams of Real Vision.

Anthony’s focus on scarcity and endurance in his investment portfolio and the stewardship…

Anthony’s focus on scarcity and endurance in his investment portfolio and the stewardship…

👍129🔥29❤18👏4🤩1

ИСТОРИЯ ОБЛИГАЦИЙ, ИНДЕКСИРУЕМЫХ НА ИНФЛЯЦИЮ

Содружество Массачусетса выпустило самые ранние из известных облигаций, индексируемых на инфляцию в 1780 году во время войны за независимость.

Эти облигации были придуманы, чтобы справиться с серьезной инфляцией военного времени и опасным недовольством солдат армии США, связанным со снижением покупательной способности их заработной платы. Их выпуск не был обоснован никакими академически исследованиями, но просто жизненной необходимостью. Очень подробно читайте здесь (pdf eng).

Текст на облигации 1780 года (см. фото ниже) гласит:

«… Как основная сумма, так и проценты должны быть выплачены текущими на тот момент деньгами указанного Штата в большей или меньшей сумме, в зависимости от стоимости пяти бушелей КУКУРУЗЫ, шестидесяти восьми фунтов и четырех седьмых частей фунта ГОВЯДИНЫ, десяти фунтов ОВЕЧЕЙ ШЕРСТИ и шестнадцати фунтов КОЖИ ДЛЯ ПОДОШВ, которые в текущих ценах оцениваются более или менее в сто тридцать фунтов…».

Таким образом, эти облигации функционировали аналогично сегодняшним TIPS в США или ОФЗ-ин в России. Эти инструменты также привязаны к цене потребительской корзины товаров (CPI).

Индекс цен для корзины товаров, указанной на облигациях 1780 года вырос в 32 раза за следующие три года. Этот инструмент позволял зарплате солдат идти в ногу с ростом цен.

Хотя эти облигации и были успешными, от концепции индексированных облигаций отказались после того как экстремальная инфляционная среда закончилась. Они были забыты до конца двадцатого века.

Простой индекс цен, подобный тому, что используется для облигации 1780 года, имеет хорошо известную проблему. Если цена на один из товаров повышается, потребители могут переключить часть своего потребления на другие товары.

Из-за возможности такого замещения индекс может расти быстрее, чем увеличение реальной стоимости жизни. Это не так важно для коротких периодов в несколько лет, но существенно, если вы выпускаете 30-летние бумаги.

Поэтому в современных индексируемых государственных облигациях используется более гибкий и универсальный индекс потребительской инфляции (изменяемая корзина товаров и услуг).

Хотя, корзина типа «говядина, курица, овощи, коммунальные услуги, квартира в Москве» могла бы пользоваться спросом, правда?

Однако, государству и его институтам (Центральным банкам) в условиях рыночной экономики сложно влиять и прогнозировать цены на отдельные товары и услуги, а ценообразование на столь узкий их набор малоинформативно для оценки инфляционных ожиданий, поэтому облигации с привязкой к подобной корзине вряд ли возможны.

Вместо этого, правительства выпускают более специализированные нерыночные бумаги с повышенным и/или изменяемым доходом без ценового риска - мы писали о них здесь.

#доходъисториярынков

Содружество Массачусетса выпустило самые ранние из известных облигаций, индексируемых на инфляцию в 1780 году во время войны за независимость.

Эти облигации были придуманы, чтобы справиться с серьезной инфляцией военного времени и опасным недовольством солдат армии США, связанным со снижением покупательной способности их заработной платы. Их выпуск не был обоснован никакими академически исследованиями, но просто жизненной необходимостью. Очень подробно читайте здесь (pdf eng).

Текст на облигации 1780 года (см. фото ниже) гласит:

«… Как основная сумма, так и проценты должны быть выплачены текущими на тот момент деньгами указанного Штата в большей или меньшей сумме, в зависимости от стоимости пяти бушелей КУКУРУЗЫ, шестидесяти восьми фунтов и четырех седьмых частей фунта ГОВЯДИНЫ, десяти фунтов ОВЕЧЕЙ ШЕРСТИ и шестнадцати фунтов КОЖИ ДЛЯ ПОДОШВ, которые в текущих ценах оцениваются более или менее в сто тридцать фунтов…».

Таким образом, эти облигации функционировали аналогично сегодняшним TIPS в США или ОФЗ-ин в России. Эти инструменты также привязаны к цене потребительской корзины товаров (CPI).

Индекс цен для корзины товаров, указанной на облигациях 1780 года вырос в 32 раза за следующие три года. Этот инструмент позволял зарплате солдат идти в ногу с ростом цен.

Хотя эти облигации и были успешными, от концепции индексированных облигаций отказались после того как экстремальная инфляционная среда закончилась. Они были забыты до конца двадцатого века.

Простой индекс цен, подобный тому, что используется для облигации 1780 года, имеет хорошо известную проблему. Если цена на один из товаров повышается, потребители могут переключить часть своего потребления на другие товары.

Из-за возможности такого замещения индекс может расти быстрее, чем увеличение реальной стоимости жизни. Это не так важно для коротких периодов в несколько лет, но существенно, если вы выпускаете 30-летние бумаги.

Поэтому в современных индексируемых государственных облигациях используется более гибкий и универсальный индекс потребительской инфляции (изменяемая корзина товаров и услуг).

Хотя, корзина типа «говядина, курица, овощи, коммунальные услуги, квартира в Москве» могла бы пользоваться спросом, правда?

Однако, государству и его институтам (Центральным банкам) в условиях рыночной экономики сложно влиять и прогнозировать цены на отдельные товары и услуги, а ценообразование на столь узкий их набор малоинформативно для оценки инфляционных ожиданий, поэтому облигации с привязкой к подобной корзине вряд ли возможны.

Вместо этого, правительства выпускают более специализированные нерыночные бумаги с повышенным и/или изменяемым доходом без ценового риска - мы писали о них здесь.

#доходъисториярынков

{kind=link}

👍49❤7

Дамодаран: Я инвестирую не для того чтобы получить сверхдоход

Вот несколько замечательных цитат из интервью Асвата Дамодарана газете Financial Times.

🔹О безрисковой ставке

«… рынок со ставкой казначейских облигаций в размере 4 процентов гораздо здоровее, чем рынок со ставкой казначейских облигаций в размере 1,5 процента. Люди не чувствуют потребности делать глупости.»

🔹Об эффективных рынках

«Если вы определяете эффективность как «Правильно ли рынки это понимают?»,то, конечно, рынки неэффективны. Они все время лажают.

Но если вы переопределите эффективность рынка следующим образом: «Могу ли я воспользоваться этими рыночными ошибками,чтобы заработать деньги?», то эффективные рынки выигрывали каждый год в течение последних 65 лет по сравнению с тем, что делал типичный активный управляющий деньгами.

На своих лекциях по оценке акций я начинаю с того, что если бы я действительно верил в эффективные рынки, я бы не преподавал этот курс.

… [но] я думаю, что инвестирование – это акт веры.

Если люди попросят меня доказать, что моя оценка акции верна, я не смогу, потому что делаю предположения.

Я всегда говорю, что если в возрасте 85 лет я буду на смертном одре, а вы придете и скажете мне: «Последние 60 лет вы провели, занимаясь оценкой справедливой стоимости акций и выбирали их в соответствии с ней. Я подсчитал вашу прибыль за последние 60 лет, и она примерно такая же, как если бы вы просто инвестировали в индексный фонд», — меня это вполне устраивает.

Вам нужно смириться с этим, потому что вы собьетесь с пути, если вы верите, что имеете право на высокую прибыль, потому что вы сделали все правильно. Это очень разрушительная мысль, особенно для людей, которые верят в оценку справедливой стоимости.

Как только вы поверите, что имеете право на прибыль и не получаете ее, вы начинаете злиться на рынок.

Я инвестирую не для того чтобы получить сверхдоход. Когда я зарабатываю больше рынка, и мне посчастливилось это сделать, я воспринимаю это как вишенку на торте, потому что мне нравится процесс.

Когда я вижу людей, активно инвестирующих и не получающих от этого удовольствия, я спрашиваю их: почему бы вам не вернуться к нормальной жизни и не вложить свои деньги в индексный фонд?»

🔹О пузырях на рынке акций

Когда люди говорят о пузырях, я говорю: что такого плохого в пузыре?

Пузырь — это то, как люди всегда справлялись с разрушительными изменениями. Нас заставляет меняться тот факт, что мы недооцениваем сложность перемен и переоцениваем вероятность успеха.

… В конце концов мы возвращаемся в реальность. Это произошло с ПК, это произошло с доткомами, это произошло с социальными сетями.

… Поэтому я смотрю на эти пузыри и стараюсь держаться подальше от них. Но я никогда не думал, что надо как-то остановить пузыри.

Хотите ли вы жить в мире, которым всем управляют бухгалтера и актуарии? Мы все будем сидеть в пещерах в темноте. Нам нужны люди, способные переусердствовать.»

🔹Об оценке акций Nvidia

Я провел обратный инжиниринг того, насколько большим должен быть рынок искусственного интеллекта и насколько большой должна быть доля Nvidia, чтобы оправдать цену. Получилась справедливая цена в 450 долларов [на момент интервью цена была $850 до сплита].

И я подсчитал, что рынок чипов искусственного интеллекта должен составлять около 500 миллиардов долларов, а Nvidia должна иметь 80 процентов рынка, чтобы фактически оправдать текущую цену [в 2023 году выручка Nvidia составила 61 миллиард долларов].

Вы можете сказать, что это совершенно разумно, и что генеральный директор Дженсен Хуанг — гений… и что они будут продолжать доминировать.

И давайте посмотрим правде в глаза: у них есть преимущество. Единственное, что, на мой взгляд, отличает их от остальных, это третий их большой рынок, на котором они впервые появились: игры, затем криптовалюты, теперь искусственный интеллект.

Но когда я оценил акции и обнаружил, что они переоценены, я продал половину своей позиции… [И] это была поведенческая реакция [про то, почему он не продал все].

[Дамодаран купил эти акции по $27].

====

Полная версия этой статьи - в Дзен

#доходъисториярынков

Вот несколько замечательных цитат из интервью Асвата Дамодарана газете Financial Times.

🔹О безрисковой ставке

«… рынок со ставкой казначейских облигаций в размере 4 процентов гораздо здоровее, чем рынок со ставкой казначейских облигаций в размере 1,5 процента. Люди не чувствуют потребности делать глупости.»

🔹Об эффективных рынках

«Если вы определяете эффективность как «Правильно ли рынки это понимают?»,то, конечно, рынки неэффективны. Они все время лажают.

Но если вы переопределите эффективность рынка следующим образом: «Могу ли я воспользоваться этими рыночными ошибками,чтобы заработать деньги?», то эффективные рынки выигрывали каждый год в течение последних 65 лет по сравнению с тем, что делал типичный активный управляющий деньгами.

На своих лекциях по оценке акций я начинаю с того, что если бы я действительно верил в эффективные рынки, я бы не преподавал этот курс.

… [но] я думаю, что инвестирование – это акт веры.

Если люди попросят меня доказать, что моя оценка акции верна, я не смогу, потому что делаю предположения.

Я всегда говорю, что если в возрасте 85 лет я буду на смертном одре, а вы придете и скажете мне: «Последние 60 лет вы провели, занимаясь оценкой справедливой стоимости акций и выбирали их в соответствии с ней. Я подсчитал вашу прибыль за последние 60 лет, и она примерно такая же, как если бы вы просто инвестировали в индексный фонд», — меня это вполне устраивает.

Вам нужно смириться с этим, потому что вы собьетесь с пути, если вы верите, что имеете право на высокую прибыль, потому что вы сделали все правильно. Это очень разрушительная мысль, особенно для людей, которые верят в оценку справедливой стоимости.

Как только вы поверите, что имеете право на прибыль и не получаете ее, вы начинаете злиться на рынок.

Я инвестирую не для того чтобы получить сверхдоход. Когда я зарабатываю больше рынка, и мне посчастливилось это сделать, я воспринимаю это как вишенку на торте, потому что мне нравится процесс.

Когда я вижу людей, активно инвестирующих и не получающих от этого удовольствия, я спрашиваю их: почему бы вам не вернуться к нормальной жизни и не вложить свои деньги в индексный фонд?»

🔹О пузырях на рынке акций

Когда люди говорят о пузырях, я говорю: что такого плохого в пузыре?

Пузырь — это то, как люди всегда справлялись с разрушительными изменениями. Нас заставляет меняться тот факт, что мы недооцениваем сложность перемен и переоцениваем вероятность успеха.

… В конце концов мы возвращаемся в реальность. Это произошло с ПК, это произошло с доткомами, это произошло с социальными сетями.

… Поэтому я смотрю на эти пузыри и стараюсь держаться подальше от них. Но я никогда не думал, что надо как-то остановить пузыри.

Хотите ли вы жить в мире, которым всем управляют бухгалтера и актуарии? Мы все будем сидеть в пещерах в темноте. Нам нужны люди, способные переусердствовать.»

🔹Об оценке акций Nvidia

Я провел обратный инжиниринг того, насколько большим должен быть рынок искусственного интеллекта и насколько большой должна быть доля Nvidia, чтобы оправдать цену. Получилась справедливая цена в 450 долларов [на момент интервью цена была $850 до сплита].

И я подсчитал, что рынок чипов искусственного интеллекта должен составлять около 500 миллиардов долларов, а Nvidia должна иметь 80 процентов рынка, чтобы фактически оправдать текущую цену [в 2023 году выручка Nvidia составила 61 миллиард долларов].

Вы можете сказать, что это совершенно разумно, и что генеральный директор Дженсен Хуанг — гений… и что они будут продолжать доминировать.

И давайте посмотрим правде в глаза: у них есть преимущество. Единственное, что, на мой взгляд, отличает их от остальных, это третий их большой рынок, на котором они впервые появились: игры, затем криптовалюты, теперь искусственный интеллект.

Но когда я оценил акции и обнаружил, что они переоценены, я продал половину своей позиции… [И] это была поведенческая реакция [про то, почему он не продал все].

[Дамодаран купил эти акции по $27].

====

Полная версия этой статьи - в Дзен

#доходъисториярынков

{kind=link}

👍81❤33🔥12👎5

Джон Мейнард Кейнс, помимо того что был блестящим теоретиком в области экономики, торговал на рынке. И сначала довольно неудачно.

В 1920-х он потерял почти всё состояние, спекулируя на валютных рынках.

Однажды ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Ему приписывают фразу:

- «Рынок может оставаться иррациональным дольше, чем вы можете оставаться платежеспособным»

Однако он не сдался и разработал свой подход к инвестированию - фундаментальный анализ и долгосрочное инвестирование, задолго до Бенджамина Грэма.

1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

- «Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам.»

С 1920-х он не только восстановил свои позиции и хорошо заработал, но и в качестве управляющего увеличил состояние Кингс-Колледж в Кембридже в 10 раз.

Исследования Дэвида Чемберса и Элроя Димсона показывают, что за период с 1921 по 1946 год фонд Chest Fund, принадлежавший колледжу, демонстрировал среднегодовую доходность ≈ 13 % против практически нулевой доходности британского рынка акций (–0.5 %).

#доходъюмор

#доходъисториярынков

В 1920-х он потерял почти всё состояние, спекулируя на валютных рынках.

Однажды ему пришлось — из-за резкого снижения цен — принять на хранение купленную им накануне месячную партию аргентинской пшеницы. Сначала Кейнс думал хранить ее в склепе часовни Королевского колледжа, но места там было слишком мало. К счастью, вскоре цена на пшеницу вновь поднялась, и Кейнс был спасен.

Ему приписывают фразу:

- «Рынок может оставаться иррациональным дольше, чем вы можете оставаться платежеспособным»

Однако он не сдался и разработал свой подход к инвестированию - фундаментальный анализ и долгосрочное инвестирование, задолго до Бенджамина Грэма.

1938 году он заявил своему коллеге, что оставаться на рынке в период его падения - не просто корыстный интерес, а долг инвестора:

- «Я не стыжусь того, что теперь, когда уже показалось самое дно кризиса, на руках у меня еще остаются акции. Я не думаю, что в условиях падающего рынка... задача инвестора - в том, чтобы все бросить и бежать... Скажу даже больше: иногда долг серьезного инвестора состоит в том, чтобы принять уменьшение капитала с невозмутимостью и без самобичевания. Всякая другая позиция является антиобщественной, разрушает доверие и несовместима с эффективной экономической системой. Инвестор... должен руководствоваться главным образом долгосрочными целями, и оценивать его деятельность следует по долгосрочным результатам.»

С 1920-х он не только восстановил свои позиции и хорошо заработал, но и в качестве управляющего увеличил состояние Кингс-Колледж в Кембридже в 10 раз.

Исследования Дэвида Чемберса и Элроя Димсона показывают, что за период с 1921 по 1946 год фонд Chest Fund, принадлежавший колледжу, демонстрировал среднегодовую доходность ≈ 13 % против практически нулевой доходности британского рынка акций (–0.5 %).

#доходъюмор

#доходъисториярынков

👍116❤23🔥12😁5👏3👎1

Американский математик Джордан Элленберг рассказывает притчу о балтиморском брокере.

Однажды утром вы получаете письмо от инвестиционного фонда: «Приглашаем вас инвестировать с нашей помощью, потому что мы всегда выбираем правильные акции. А чтобы вы в это поверили, вот вам бесплатный совет: купите акции «Кое-кто Инкорпорейтед». На следующий день акции «Кое-кто Инкорпорейтед» дорожают.

А вам приходит новое письмо: «Сегодня продайте акции «Как-то там Холдингс». На следующий день акции «Как-то там Холдингс» дешевеют.

И так они делают десять дней подряд, каждый раз угадывая. На одиннадцатый они пишут: «Теперь вы нам верите? Хотите сделать инвестицию?» Они угадали десять раз подряд, так что вы думаете: да! Беспроигрышное дело! И вбухиваете в акции все средства, отложенные на оплату обучения ваших детей в уни-верситете.

На самом деле они разослали 10 000 писем: в 5000 из них советовали покупать акции «Кое-кто Инкорпорейтед», а в 5000 - продавать. Если акции «Кое-кто Инкорпорейтед» росли, на следующий день они писали тем, кому рекомендовали покупать эти акции: в 2500 советовали покупать акции «Как-то-там», а в 2500 — продавать.

Если затем акции «Как-то-там» дешевели, советчики из фонда отправляли 2500 писем тем, кому рекомендовали продавать, и так далее. После десяти этапов оставалось около десяти человек, получивших десять удачных советов подряд. Эти люди отдавали такому замечательному брокеру все свои деньги, а тот немедленно исчезал. Именно таким методом телевизионный иллюзионист Деррен Браун последовательно выбирал пять лошадей-победителей, а потом убеждал молодую мать поставить все ее накопления на шестую.

В жизни подобные аферы, возможно, и не реализуются - Джордан Элленберг написал в твиттере, что не знает реального примера такого балтиморского брокера, хотя — по чистой случайности — могут найтись и они. Существуют тысячи инвестиционных фондов. Бывают периоды, когда некоторые из них получают удивительную прибыль и тем самым привлекают всеобщее внимание и горы инвестиций. Но значит ли это, что они гениально чувствуют рынок, или им просто везет, а вы не обратили внимание, что другие инвестиционные фонды тихо загнулись?

Дело обстоит так. Если 1296 человек в разноцветных шляпах бросают кости, то примерно у 216 из них выпадет шестерка. Если эти 216 бросят кости, то шестерка выпадет примерно у 36, а если они бросят кости, то шестерка выпадет примерно у шестерых. Если эти шестеро снова бросят кости, то одному может выпасть шестерка. А теперь посмотрите на шляпу этого счастливчика и скажите, что секрет выпадения четырех шестерок подряд - это оранжевая шляпа в черную полоску.

Достигнув успеха, легко находить в прошлом то, что сопутствовало этому; нас же интересуют события, предсказывающие будущий успех. Нет никаких оснований полагать, что у человека с оранжевой шляпой в черную полоску и в следующий раз выпадет шестерка.

=========

Это был отрывок из книги «Цифры врут. Как не дать статистике обмануть себя» Тома Чиверса и Дэвида Чиверса, 2022.

#доходъисториярынков

Однажды утром вы получаете письмо от инвестиционного фонда: «Приглашаем вас инвестировать с нашей помощью, потому что мы всегда выбираем правильные акции. А чтобы вы в это поверили, вот вам бесплатный совет: купите акции «Кое-кто Инкорпорейтед». На следующий день акции «Кое-кто Инкорпорейтед» дорожают.

А вам приходит новое письмо: «Сегодня продайте акции «Как-то там Холдингс». На следующий день акции «Как-то там Холдингс» дешевеют.

И так они делают десять дней подряд, каждый раз угадывая. На одиннадцатый они пишут: «Теперь вы нам верите? Хотите сделать инвестицию?» Они угадали десять раз подряд, так что вы думаете: да! Беспроигрышное дело! И вбухиваете в акции все средства, отложенные на оплату обучения ваших детей в уни-верситете.

На самом деле они разослали 10 000 писем: в 5000 из них советовали покупать акции «Кое-кто Инкорпорейтед», а в 5000 - продавать. Если акции «Кое-кто Инкорпорейтед» росли, на следующий день они писали тем, кому рекомендовали покупать эти акции: в 2500 советовали покупать акции «Как-то-там», а в 2500 — продавать.

Если затем акции «Как-то-там» дешевели, советчики из фонда отправляли 2500 писем тем, кому рекомендовали продавать, и так далее. После десяти этапов оставалось около десяти человек, получивших десять удачных советов подряд. Эти люди отдавали такому замечательному брокеру все свои деньги, а тот немедленно исчезал. Именно таким методом телевизионный иллюзионист Деррен Браун последовательно выбирал пять лошадей-победителей, а потом убеждал молодую мать поставить все ее накопления на шестую.

В жизни подобные аферы, возможно, и не реализуются - Джордан Элленберг написал в твиттере, что не знает реального примера такого балтиморского брокера, хотя — по чистой случайности — могут найтись и они. Существуют тысячи инвестиционных фондов. Бывают периоды, когда некоторые из них получают удивительную прибыль и тем самым привлекают всеобщее внимание и горы инвестиций. Но значит ли это, что они гениально чувствуют рынок, или им просто везет, а вы не обратили внимание, что другие инвестиционные фонды тихо загнулись?

Дело обстоит так. Если 1296 человек в разноцветных шляпах бросают кости, то примерно у 216 из них выпадет шестерка. Если эти 216 бросят кости, то шестерка выпадет примерно у 36, а если они бросят кости, то шестерка выпадет примерно у шестерых. Если эти шестеро снова бросят кости, то одному может выпасть шестерка. А теперь посмотрите на шляпу этого счастливчика и скажите, что секрет выпадения четырех шестерок подряд - это оранжевая шляпа в черную полоску.

Достигнув успеха, легко находить в прошлом то, что сопутствовало этому; нас же интересуют события, предсказывающие будущий успех. Нет никаких оснований полагать, что у человека с оранжевой шляпой в черную полоску и в следующий раз выпадет шестерка.

=========

Это был отрывок из книги «Цифры врут. Как не дать статистике обмануть себя» Тома Чиверса и Дэвида Чиверса, 2022.

#доходъисториярынков

🔥135👍119❤35😁4👎3

КАК ПОТЕРЯТЬ ДЕНЬГИ НА ИНВЕСТИЦИЯХ В САМЫЙ ЛУЧШИЙ ФОНД

Самым успешным инвестиционным фондом с 2000 по 2010 годы был CGM Focus Fund (CGMFX). Его среднегодовая доходность составила 18% годовых против почти нулевой (0.69%) доходности индекса S&P500. В общем, вы могли бы увеличить свой капитал в 5 раз в долларах за 10 лет и это несмотря на лопнувший пузырь доткомов в 2000 году и Великую Рецессию 2008 года.

Это великолепная доходность, но согласно модели компании Morningstar, средний инвестор фонда фактически терял 11% в год (и в некоторые моменты даже больше - до 16% годовых). Это не опечатка: фонд рос с темпом 18% годовых, но его средний инвестор потерял 11% годовых.

Всё потому, что инвесторы вели себя... как люди. Они пытались определить время покупки и продажи. Например, огромные деньги пришли в фонд в 2007 году после бурного роста... чтобы испытать падение на 48% в следующем году. В начале 2009 года, на минимумах рынка, фонд испытал крупнейший отток инвесторов.

Инвесторы принимали эмоциональные решения, основываясь на недавних событиях, неоднократно меняя свою позицию, и, как это обычно бывает в таких случаях, в самое неподходящее время.

=======

Вывод, который можно сделать из этой ситуации состоит в том, что вам следует определиться со своей стратегией и придерживаться ее. Если вы не можете терпеть просадку в 48%, вам не следует инвестировать значительную часть капитала в фонды акций как и строить стратегию на попытках выбирать время покупки и продажи бумаг.

#доходъисториярынков

Самым успешным инвестиционным фондом с 2000 по 2010 годы был CGM Focus Fund (CGMFX). Его среднегодовая доходность составила 18% годовых против почти нулевой (0.69%) доходности индекса S&P500. В общем, вы могли бы увеличить свой капитал в 5 раз в долларах за 10 лет и это несмотря на лопнувший пузырь доткомов в 2000 году и Великую Рецессию 2008 года.

Это великолепная доходность, но согласно модели компании Morningstar, средний инвестор фонда фактически терял 11% в год (и в некоторые моменты даже больше - до 16% годовых). Это не опечатка: фонд рос с темпом 18% годовых, но его средний инвестор потерял 11% годовых.

Всё потому, что инвесторы вели себя... как люди. Они пытались определить время покупки и продажи. Например, огромные деньги пришли в фонд в 2007 году после бурного роста... чтобы испытать падение на 48% в следующем году. В начале 2009 года, на минимумах рынка, фонд испытал крупнейший отток инвесторов.

Инвесторы принимали эмоциональные решения, основываясь на недавних событиях, неоднократно меняя свою позицию, и, как это обычно бывает в таких случаях, в самое неподходящее время.

=======

Вывод, который можно сделать из этой ситуации состоит в том, что вам следует определиться со своей стратегией и придерживаться ее. Если вы не можете терпеть просадку в 48%, вам не следует инвестировать значительную часть капитала в фонды акций как и строить стратегию на попытках выбирать время покупки и продажи бумаг.

#доходъисториярынков

{kind=link}

👍98❤21😁12🔥6👎2👌2

О стейблкоинах из 1976 года

Будь я руководителем одного из ведущих швейцарских банков и допуская, что это юридически возможно, я объявил бы об эмиссии беспроцентных сертификатов или векселей и о готовности открывать текущие счета в денежной единице с зарегистрированным торговым наименованием, скажем, "дукат".

Единственное юридическое обязательство, которое я бы на себя брал, состояло бы в следующем: осуществлять погашение этих банкнот или выдачу средств с текущих счетов по фиксированную курсу некоторой валюты за дукат.

Этот курс, однако, должен был бы рассматриваться только как предел, ниже которого не может упасть ценность моей денежной единицы, ибо одновременно я объявил бы о своем намерении регулировать количество дукатов таким образом, чтобы сохранять их (точно определенную) покупательную способность как можно более постоянной.

Далее, я объяснил бы публике, что полностью осознаю, что могу надеяться сохранить свои дукаты в обращении, только если выполню свое обязательство о практически постоянной реальной ценности дуката.

Я объявил бы также, что предполагаю время от времени устанавливать точный товарный эквивалент,в терминах которого я намерен поддерживать ценность дуката постоянной, сохраняя за собой право, после предварительного сообщения, изменять состав товарного стандарта в соответствии с приобретенным опытом и выявленными предпочтениями публики.

Хотя принятие эмиссионным банком юридических обязательств по поддержанию постоянной ценности своей денежной единицы не представляется ни необходимым,ни желательным, он должен будет,однако,в своих кредитных договорах оговаривать,что любой заем может быть погашен либо по номинальной стоимости в собственной валюте банка,либо соответствующими суммами в другой валюте, достаточными для того,чтобы купить на рынке товарный эквивалент, который использовался в качестве стандарта на момент выдачи кредита.

Эмиссионный банк мог бы вначале, без излишних издержек держать наличность в размере 100% резерва валют.

Но поскольку валюты, используемые для резервирования, в результате инфляции будут обесцениваться относительно дуката,банк должен быть готов к тому, чтобы поддерживать ценность дуката, выкупая значительные объемы дукатов по текущему более высокому обменному курсу.

Это означает, что банк должен быть действительно способен быстро переводить в ликвидную форму значительные капиталы. Поэтому свои инвестиции он должен выбирать очень тщательно.

Любопытный факт, что такой эмиссионный банк будет иметь активы и пассивы в денежной единице, ценность которой он определяет сам (хотя он и не может делать это произвольно, не разрушая тем самым основу своего бизнеса), может поначалу вызывать беспокойство, но в действительности он не будет создавать трудностей.

Это перестанет казаться шокирующим, если мы вспомним, что практически все центральные банки делают ровно то же самое, хотя их банкноты, естественно, не имеют абсолютно никакого покрытия.

Первоначально эмиссионный банк будет, конечно, юридически обязан обменивать свою валюту на другие.

Реальные трудности могли бы возникнуть,если бы на внезапное сильное повышение спроса на такую стабильную валюту,например,из-за экономического кризиса, пришлось бы отвечать продажей больших ее объемов в обмен на другие валюты.

Банк должен,конечно,помешать такому повышению ее ценности и может добиться этого,только расширяя предложение своей валюты. Но ее продажа в обмен на другие валюты приведет,скорее всего,к обесценению активов банка в собств. валюте.

Банк, вероятно, не сможет быстро увеличить объем краткосрочных кредитов, даже предлагая их по очень низкой ставке(хотя в такой ситуации было бы безопасней предоставлять ссуды даже с небольшой отрицательной ставкой, чем продавать свою валюту в обмен на другие). Было бы также возможно предоставлять долгосрочные ссуды под очень низкий процент с обеспечением ценными бумагами (в ед.собств. валюты), которые легко можно будет продать, если внезапный рост спроса на валюту банка так же быстро сменится падением.

=====

Фридрих Хайек, Частные деньги, 1976г

#доходъисториярынков

Будь я руководителем одного из ведущих швейцарских банков и допуская, что это юридически возможно, я объявил бы об эмиссии беспроцентных сертификатов или векселей и о готовности открывать текущие счета в денежной единице с зарегистрированным торговым наименованием, скажем, "дукат".

Единственное юридическое обязательство, которое я бы на себя брал, состояло бы в следующем: осуществлять погашение этих банкнот или выдачу средств с текущих счетов по фиксированную курсу некоторой валюты за дукат.

Этот курс, однако, должен был бы рассматриваться только как предел, ниже которого не может упасть ценность моей денежной единицы, ибо одновременно я объявил бы о своем намерении регулировать количество дукатов таким образом, чтобы сохранять их (точно определенную) покупательную способность как можно более постоянной.

Далее, я объяснил бы публике, что полностью осознаю, что могу надеяться сохранить свои дукаты в обращении, только если выполню свое обязательство о практически постоянной реальной ценности дуката.

Я объявил бы также, что предполагаю время от времени устанавливать точный товарный эквивалент,в терминах которого я намерен поддерживать ценность дуката постоянной, сохраняя за собой право, после предварительного сообщения, изменять состав товарного стандарта в соответствии с приобретенным опытом и выявленными предпочтениями публики.

Хотя принятие эмиссионным банком юридических обязательств по поддержанию постоянной ценности своей денежной единицы не представляется ни необходимым,ни желательным, он должен будет,однако,в своих кредитных договорах оговаривать,что любой заем может быть погашен либо по номинальной стоимости в собственной валюте банка,либо соответствующими суммами в другой валюте, достаточными для того,чтобы купить на рынке товарный эквивалент, который использовался в качестве стандарта на момент выдачи кредита.

Эмиссионный банк мог бы вначале, без излишних издержек держать наличность в размере 100% резерва валют.

Но поскольку валюты, используемые для резервирования, в результате инфляции будут обесцениваться относительно дуката,банк должен быть готов к тому, чтобы поддерживать ценность дуката, выкупая значительные объемы дукатов по текущему более высокому обменному курсу.

Это означает, что банк должен быть действительно способен быстро переводить в ликвидную форму значительные капиталы. Поэтому свои инвестиции он должен выбирать очень тщательно.

Любопытный факт, что такой эмиссионный банк будет иметь активы и пассивы в денежной единице, ценность которой он определяет сам (хотя он и не может делать это произвольно, не разрушая тем самым основу своего бизнеса), может поначалу вызывать беспокойство, но в действительности он не будет создавать трудностей.

Это перестанет казаться шокирующим, если мы вспомним, что практически все центральные банки делают ровно то же самое, хотя их банкноты, естественно, не имеют абсолютно никакого покрытия.

Первоначально эмиссионный банк будет, конечно, юридически обязан обменивать свою валюту на другие.

Реальные трудности могли бы возникнуть,если бы на внезапное сильное повышение спроса на такую стабильную валюту,например,из-за экономического кризиса, пришлось бы отвечать продажей больших ее объемов в обмен на другие валюты.

Банк должен,конечно,помешать такому повышению ее ценности и может добиться этого,только расширяя предложение своей валюты. Но ее продажа в обмен на другие валюты приведет,скорее всего,к обесценению активов банка в собств. валюте.

Банк, вероятно, не сможет быстро увеличить объем краткосрочных кредитов, даже предлагая их по очень низкой ставке(хотя в такой ситуации было бы безопасней предоставлять ссуды даже с небольшой отрицательной ставкой, чем продавать свою валюту в обмен на другие). Было бы также возможно предоставлять долгосрочные ссуды под очень низкий процент с обеспечением ценными бумагами (в ед.собств. валюты), которые легко можно будет продать, если внезапный рост спроса на валюту банка так же быстро сменится падением.

=====

Фридрих Хайек, Частные деньги, 1976г

#доходъисториярынков

👍58❤36🔥4😁3

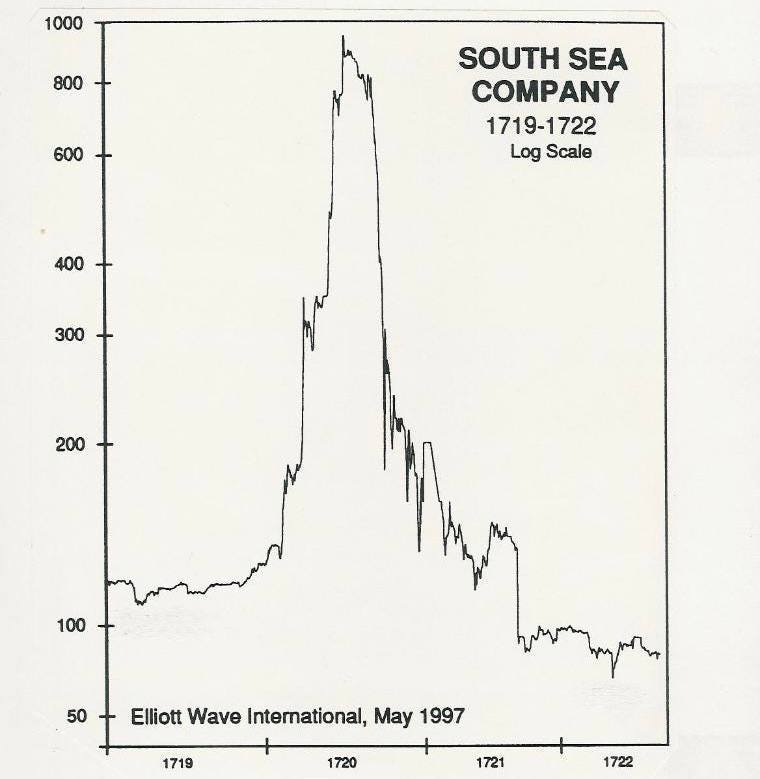

ПУЗЫРЬ КОМПАНИИ ЮЖНЫХ МОРЕЙ

Представьте себе, что вам звонит брокер и предлагает вложить деньги в новую компанию, у которой пока нет ни продаж, ни доходов. Вы, конечно, откажетесь и будете правы. Однако, 300 лет назад именно такая ситуация произошла в Англии.

В те времена владение акциями рассматривалось как некая привилегия. В 1711 году была образована компания Южных морей, которая взяла у правительства кредит и получила монопольное право на торговлю в Южной Америке.

Несмотря на целый флот, перевозивший рабов из Африки, компания не имела больших доходов. Это не мешало руководству проводить заседания в фешенебельных особняках Лондона.

В 1720 году совет директоров компании решил пойти на необычный шаг, скупив национальный долг Великобритании, что очень понравилось публике. Акции компании взлетели со 130 до 300 фунтов.

Спустя 5 дней, компания начала дополнительный выпуск акций, приобрести который можно было в рассрочку. Среди инвесторов развернулись настоящие бои за право обладать акциями. В течение месяца цена поднялась до 500 фунтов, а затем до 1000 фунтов.

Компания Южных морей не могла удовлетворить спрос всех дураков, желавших расстаться со своими деньгами.

Новые финансовые предложения от других компаний отличались самым широким спектром - от импорта ослов из Испании до добывания солнечного света из огурцов. Пальма первенства досталась дельцу, который собирал деньги, но никому не говорил чем будет заниматься после выпуска акций.

Инвесторы подозревали, что во всех этих схемах есть жульничество, но они надеялись, что со временем найдется дурак, который купит акции дороже.

Если боги желают кого-то наказать, то прежде всего лишают его рассудка. Смертельный удар South Sea нанесла себе сама. В один момент руководители поняли, что цена акций слишком высока и продали свои пакеты. Стоимость компании в итоге рухнула, спровоцировав кризис. Правительству удалось избежать полного краха, но парламент был вынужден принять закон, запрещавший компаниям выпуск акций. Отменен он был только спустя 100 лет.

Инвестор Исаак Ньютон

Интересно, что Исаак Ньютон одним из первых разглядел потенциал Компании Южных морей. По информации профессора Одлызко, Ньютон начал покупать акции компании не позднее июня 1712 г., менее чем через год после ее основания и почти за восемь лет до того, как Британию охватила мания спекуляций и образования пузыря.

Но сразу после продажи акций Ньютоном в 1720г. их цена взлетела в разы. «Пузырь надувался, и Ньютон, похоже, запаниковал», – пишет Одлызко. Отбросив рассудительность, он 14 июня «вбухал» в акции 26 000 фунтов по цене около 700 за штуку, т.е. купив их вдвое дороже, чем продал всего несколько недель назад.

Летом 1720 г. Ньютон превратился из рационального инвестора, распределяющего свои активы по нескольким видам ценных бумаг, в спекулянта, который вложил значительную часть своего капитала в одну компанию.

По оценке Одлызко, на наиболее неудачных покупках Ньютон потерял около 77%, или по крайней мере 22 600 фунтов (около 3 млн. фунтов в текущих ценах).

=======

Это были отрывки из книги «Случайная прогулка по Уолл-стрит» Бертона Мэлкиела и статьи «Как Исаак Ньютон погорел на акциях» Джейсона Цвейга в Wall Street Journal и Ведомости.

#доходъисториярынков

Представьте себе, что вам звонит брокер и предлагает вложить деньги в новую компанию, у которой пока нет ни продаж, ни доходов. Вы, конечно, откажетесь и будете правы. Однако, 300 лет назад именно такая ситуация произошла в Англии.

В те времена владение акциями рассматривалось как некая привилегия. В 1711 году была образована компания Южных морей, которая взяла у правительства кредит и получила монопольное право на торговлю в Южной Америке.

Несмотря на целый флот, перевозивший рабов из Африки, компания не имела больших доходов. Это не мешало руководству проводить заседания в фешенебельных особняках Лондона.

В 1720 году совет директоров компании решил пойти на необычный шаг, скупив национальный долг Великобритании, что очень понравилось публике. Акции компании взлетели со 130 до 300 фунтов.

Спустя 5 дней, компания начала дополнительный выпуск акций, приобрести который можно было в рассрочку. Среди инвесторов развернулись настоящие бои за право обладать акциями. В течение месяца цена поднялась до 500 фунтов, а затем до 1000 фунтов.

Компания Южных морей не могла удовлетворить спрос всех дураков, желавших расстаться со своими деньгами.

Новые финансовые предложения от других компаний отличались самым широким спектром - от импорта ослов из Испании до добывания солнечного света из огурцов. Пальма первенства досталась дельцу, который собирал деньги, но никому не говорил чем будет заниматься после выпуска акций.

Инвесторы подозревали, что во всех этих схемах есть жульничество, но они надеялись, что со временем найдется дурак, который купит акции дороже.

Если боги желают кого-то наказать, то прежде всего лишают его рассудка. Смертельный удар South Sea нанесла себе сама. В один момент руководители поняли, что цена акций слишком высока и продали свои пакеты. Стоимость компании в итоге рухнула, спровоцировав кризис. Правительству удалось избежать полного краха, но парламент был вынужден принять закон, запрещавший компаниям выпуск акций. Отменен он был только спустя 100 лет.

Инвестор Исаак Ньютон

Интересно, что Исаак Ньютон одним из первых разглядел потенциал Компании Южных морей. По информации профессора Одлызко, Ньютон начал покупать акции компании не позднее июня 1712 г., менее чем через год после ее основания и почти за восемь лет до того, как Британию охватила мания спекуляций и образования пузыря.

Но сразу после продажи акций Ньютоном в 1720г. их цена взлетела в разы. «Пузырь надувался, и Ньютон, похоже, запаниковал», – пишет Одлызко. Отбросив рассудительность, он 14 июня «вбухал» в акции 26 000 фунтов по цене около 700 за штуку, т.е. купив их вдвое дороже, чем продал всего несколько недель назад.

Летом 1720 г. Ньютон превратился из рационального инвестора, распределяющего свои активы по нескольким видам ценных бумаг, в спекулянта, который вложил значительную часть своего капитала в одну компанию.

По оценке Одлызко, на наиболее неудачных покупках Ньютон потерял около 77%, или по крайней мере 22 600 фунтов (около 3 млн. фунтов в текущих ценах).

=======

Это были отрывки из книги «Случайная прогулка по Уолл-стрит» Бертона Мэлкиела и статьи «Как Исаак Ньютон погорел на акциях» Джейсона Цвейга в Wall Street Journal и Ведомости.

#доходъисториярынков

{kind=link}

🔥61❤30👍16👏9

ПЕРВЫЕ ЕВРООБЛИГАЦИИ РОССИЙСКОЙ ИМПЕРИИ. ЗАЕМ 1822 ГОДА

Часть 1/2

После наполеоновский войн в 1822 году Россия вышла на рынок публичного долга, выпустив заем на 5 млн. фунтов стерлингов (33 млн. рублей) с возможностью расчетов в Санкт-Петербурге или Лондоне. Он успешно обслуживался и обращался как полноценные облигации почти столетие до аннулирования всех внешних займов большевиками в 1918 году.

Эти бумаги имеют весьма занятную историю и интересные особенности, о которых мы и расскажем в этом посте.

🔹 Предпосылки займа

Россия впервые вышла на рынок внешнего долга ещё при Екатерине II. В 1769 году в Амстердаме был заключён заём на 500 тыс. гульденов через дом «Hope&Co». Этот шаг оказался вынужденным: за границей не принимали ни ассигнации, ни медные деньги, требовали золото и серебро. Заём был гарантирован таможенными пошлинами на товары, проходящие через порты Нарва, Ревель, Пернов и Ригу. Сделка казалась дорогой, но без неё Россия бы не смогла финансировать военные кампании. Эти облигации не попали на вторичный рынок и были полностью погашены только в 1891 году.

К началу XIX века долговая история стала ещё более тяжёлой. После Отечественной войны 1812 года и заграничных походов казна оказалась опустошена, ассигнации обесценились (огромная эмиссия бумажных денег обесценила бумажный рубль до 20 коп. металлического), просто "печатать" деньги более было невозможно, а изъятие ассигнаций или их обмен на серебренные монеты только ограничивал возможности российской экономики.

Великобритания и Голландия простили или приняли на себя часть внешних займов в благодарность за победу над Наполеоном, но этого оказалось мало. В 1820-х снова пришлось искать деньги за границей.

🔹 Латиноамериканский бум

Одновременно с этим в мире происходил бум выпуска суверенных долговых бумаг - одно из самых ярких финансовых явлений XIX века, часто называемое "Первым латиноамериканским бумом". Это был период массового размещения государственных облигаций в Лондоне, прежде всего, странами Латинской Америки, но также и европейскими государствами.

В 1810–1825 годах большинство колоний Испании и Португалии в Латинской Америке объявили о независимости. Новые государства (Аргентина, Мексика, Колумбия, Чили, Перу и др.) остро нуждались в финансировании для ведения войн, строительства инфраструктуры и поддержки экономики.

В Великобритании же после Наполеоновских войн скопились значительные финансовые ресурсы, а предлагаемая доходность новых суверенных выпусков в 5–6% годовых была значительно выше, чем по британским государственным бумагам (около 3–4%).

🔹 Лондонский дом Ротшильдов

В это время на европейском финансовом Олимпе сияла династия Ротшильдов и особенно Лондонский дом N. M. Rothschild & Sons под руководством Натана Майера Ротшильда.

Ротшильды выступали как основные гаранты размещения облигаций для нескольких европейских и латиноамериканских государств. Они организовывали эмиссию, размещение и вторичный рынок для этих бумаг.

В отличие от многих конкурентов, Ротшильды были осторожны в выборе эмитентов. Они предпочитали работать с более стабильными европейскими правительствами (например, Пруссия, Австрия, Россия, Неаполитанское королевство) и избегали наиболее рискованных латиноамериканских займов (работали только с Бразилией).

К 1825–1826 годам стало ясно, что многие латиноамериканские правительства не смогут обслуживать долг. В декабре 1825 года крах стал частью финансового шторма. Он достиг своего пика 11 декабря, когда набег на лондонские банки привёл к многочисленным банкротствам. N. M. Rothschild & Sons устоял благодаря осторожной политике и понес минимальные потери и даже скупил дешёвые активы во время кризиса.

Российский заем 1822 года оказался одним из самых надежных и прибыльных для инвесторов, принеся около 9,6% годовых полной доходность за первое десятилетие в обращении (см. таблицу ниже). Это на 4.2% выше, чем по британским государственным бессрочным облигациям, которые считались эталоном надежности.

👉 Продолжение - сразу в следующем посте.

👉👉 Полная версия статьи - в Дзен

#доходъисториярынков

Часть 1/2

После наполеоновский войн в 1822 году Россия вышла на рынок публичного долга, выпустив заем на 5 млн. фунтов стерлингов (33 млн. рублей) с возможностью расчетов в Санкт-Петербурге или Лондоне. Он успешно обслуживался и обращался как полноценные облигации почти столетие до аннулирования всех внешних займов большевиками в 1918 году.

Эти бумаги имеют весьма занятную историю и интересные особенности, о которых мы и расскажем в этом посте.

🔹 Предпосылки займа

Россия впервые вышла на рынок внешнего долга ещё при Екатерине II. В 1769 году в Амстердаме был заключён заём на 500 тыс. гульденов через дом «Hope&Co». Этот шаг оказался вынужденным: за границей не принимали ни ассигнации, ни медные деньги, требовали золото и серебро. Заём был гарантирован таможенными пошлинами на товары, проходящие через порты Нарва, Ревель, Пернов и Ригу. Сделка казалась дорогой, но без неё Россия бы не смогла финансировать военные кампании. Эти облигации не попали на вторичный рынок и были полностью погашены только в 1891 году.

К началу XIX века долговая история стала ещё более тяжёлой. После Отечественной войны 1812 года и заграничных походов казна оказалась опустошена, ассигнации обесценились (огромная эмиссия бумажных денег обесценила бумажный рубль до 20 коп. металлического), просто "печатать" деньги более было невозможно, а изъятие ассигнаций или их обмен на серебренные монеты только ограничивал возможности российской экономики.

Великобритания и Голландия простили или приняли на себя часть внешних займов в благодарность за победу над Наполеоном, но этого оказалось мало. В 1820-х снова пришлось искать деньги за границей.

🔹 Латиноамериканский бум

Одновременно с этим в мире происходил бум выпуска суверенных долговых бумаг - одно из самых ярких финансовых явлений XIX века, часто называемое "Первым латиноамериканским бумом". Это был период массового размещения государственных облигаций в Лондоне, прежде всего, странами Латинской Америки, но также и европейскими государствами.

В 1810–1825 годах большинство колоний Испании и Португалии в Латинской Америке объявили о независимости. Новые государства (Аргентина, Мексика, Колумбия, Чили, Перу и др.) остро нуждались в финансировании для ведения войн, строительства инфраструктуры и поддержки экономики.

В Великобритании же после Наполеоновских войн скопились значительные финансовые ресурсы, а предлагаемая доходность новых суверенных выпусков в 5–6% годовых была значительно выше, чем по британским государственным бумагам (около 3–4%).

🔹 Лондонский дом Ротшильдов

В это время на европейском финансовом Олимпе сияла династия Ротшильдов и особенно Лондонский дом N. M. Rothschild & Sons под руководством Натана Майера Ротшильда.

Ротшильды выступали как основные гаранты размещения облигаций для нескольких европейских и латиноамериканских государств. Они организовывали эмиссию, размещение и вторичный рынок для этих бумаг.

В отличие от многих конкурентов, Ротшильды были осторожны в выборе эмитентов. Они предпочитали работать с более стабильными европейскими правительствами (например, Пруссия, Австрия, Россия, Неаполитанское королевство) и избегали наиболее рискованных латиноамериканских займов (работали только с Бразилией).

К 1825–1826 годам стало ясно, что многие латиноамериканские правительства не смогут обслуживать долг. В декабре 1825 года крах стал частью финансового шторма. Он достиг своего пика 11 декабря, когда набег на лондонские банки привёл к многочисленным банкротствам. N. M. Rothschild & Sons устоял благодаря осторожной политике и понес минимальные потери и даже скупил дешёвые активы во время кризиса.

Российский заем 1822 года оказался одним из самых надежных и прибыльных для инвесторов, принеся около 9,6% годовых полной доходность за первое десятилетие в обращении (см. таблицу ниже). Это на 4.2% выше, чем по британским государственным бессрочным облигациям, которые считались эталоном надежности.

👉 Продолжение - сразу в следующем посте.

👉👉 Полная версия статьи - в Дзен

#доходъисториярынков

{kind=link}

🔥37👍30❤26

ПЕРВЫЕ ЕВРООБЛИГАЦИИ РОССИЙСКОЙ ИМПЕРИИ. ЗАЕМ 1822 ГОДА

Часть 2/2

☝️ Начало истории - в предыдущем посте

🔹 Условия займа

▪️ Объем выпуска: 5 млн. фунтов стерлингов (примерно 33 млн руб)

▪️ Срок: бессрочная, но могла быть выкуплена.

▪️ Валюта выпуска: Предусмотрена возможность расчетов и в серебряных рублях и в фунтах. Благодаря этому мы точно знаем курс серебряного рубля к фунту в 1822 году - он равен примерно 6.49 руб. за 1 фунт стерлингов. Еще более точно 1 руб. приравнивался к трем шиллингам и одному пенсу стерлингов (1 фунт = 20 шиллингов, 1 шиллинг = 12 пенсам).

▪️ Номиналы: 720, 960 и 3360 рублей серебром (111, 148 и 518 фунтов соотвественно)

▪️ Место выплаты купонов: Санкт-Петербург или Лондон

▪️ Процентная ставка: 5% годовых.

▪️ Купоны: 2 раза в год

▪️ Цена размещения: 81% от номинала - первоначальные инвесторы платили меньше, чем номинал облигации, но получали проценты с полной суммы.

🔹 Подписи

Самая интересная деталь этих облигаций, помимо их инновационности для России - на облигациях стоят живые подписи Натана Майера Ротшильда (наверху справа), главы основной лондонской ветви этой династии и Сергея Степановича Ланского (внизу по центру), директора Комиссии погашения долгов в 1822 году.

▪️ Натан Ротшильд (1777-1836) - основатель британской ветви знаменитой банкирской династии, был ключевой фигурой в организации международного рынка государственных облигаций своего времени. Через его банк N. M. Rothschild & Sons в Лондоне осуществлялось финансирование не только России, но и Пруссии, Франции, Австрии и других государств.

Сам он особенно известен организацией финансирования (и, в особенности, перемещения золота) английской армии во время Наполеоновский войн, а также активными спекуляциями с британским государственным долгом на инсайдерской информации с полей сражений.

▪️ Сергей Ланской (1788 - 1862) с 1817 по 1823 годы занимал пост директора Комиссии погашения долгов и непосредственно занимался организацией займа со стороны России.

В 1850 году Ланской был назначен членом Государственного совета. Вскоре после воцарения императора Александра II он получил пост министра внутренних дел, на котором ему предстояло помочь новому государю «исцелить Россию от хронических её болезней».

Сергей Ланской является основным идеологом, разработчиком и тем, кто реализовал реформу, приведшую к упразднению крепостного права в 1861 году.

🔹 Обращение на рынке

▪️ Цена выпуска 1822 года: облигация первоначально была выпущена по цене 81% от номинальной стоимости , что приблизительно равнялось 90,11 фунтам стерлингов за облигацию номиналом 111 фунтов стерлингов.

▪️ Торговля после эмиссии: После эмиссии рыночная цена облигаций колебалась в пределах от 84% до 85% от номинала и через 1-2 года достигла 100% от номинала и даже выше и держалась достаточно высоко вплоть до Крымской войны 1853 года.

▪️ Конец XIX века: к 1860-м годам цена облигации снизилась примерно до 66% от номинальной стоимости, что отражало обеспокоенность по поводу финансовой стабильности России и геополитической напряженности.

▪️ Начало 20 века: В начале 1900-х годов рыночная цена облигаций оставалась низкой, колеблясь между 50% и 70% от номинальной стоимости , из-за продолжающихся политических беспорядков и экономических проблем в России.

🔹 Чем всё закончилось

Формально заём 1822 года обслуживался исправно и бумаги прожили долгую жизнь. Их можно было довольно легко покупать и продавать в Париже и Лондоне вплоть до начала XX века.

Последняя точка была поставлена после революции. Декрет ВЦИК от 21 января (3 февраля) 1918 года гласил:

«Все государственные займы, заключенные правительствами российских помещиков и российской буржуазии, перечисленные в особо публикуемом списке, аннулируются (уничтожаются) с декабря 1917 года. Декабрьские купоны названных займов оплате не подлежат.»

========

👉 Сегодня самую подробную информацию об облигациях и их экспертный анализ можно найти в сервисе ДОХОДЪ Анализ облигаций.

👉👉 Полная версия статьи - в Дзен

#доходъисториярынков

Часть 2/2

☝️ Начало истории - в предыдущем посте

🔹 Условия займа

▪️ Объем выпуска: 5 млн. фунтов стерлингов (примерно 33 млн руб)

▪️ Срок: бессрочная, но могла быть выкуплена.

▪️ Валюта выпуска: Предусмотрена возможность расчетов и в серебряных рублях и в фунтах. Благодаря этому мы точно знаем курс серебряного рубля к фунту в 1822 году - он равен примерно 6.49 руб. за 1 фунт стерлингов. Еще более точно 1 руб. приравнивался к трем шиллингам и одному пенсу стерлингов (1 фунт = 20 шиллингов, 1 шиллинг = 12 пенсам).

▪️ Номиналы: 720, 960 и 3360 рублей серебром (111, 148 и 518 фунтов соотвественно)

▪️ Место выплаты купонов: Санкт-Петербург или Лондон

▪️ Процентная ставка: 5% годовых.

▪️ Купоны: 2 раза в год

▪️ Цена размещения: 81% от номинала - первоначальные инвесторы платили меньше, чем номинал облигации, но получали проценты с полной суммы.

🔹 Подписи

Самая интересная деталь этих облигаций, помимо их инновационности для России - на облигациях стоят живые подписи Натана Майера Ротшильда (наверху справа), главы основной лондонской ветви этой династии и Сергея Степановича Ланского (внизу по центру), директора Комиссии погашения долгов в 1822 году.

▪️ Натан Ротшильд (1777-1836) - основатель британской ветви знаменитой банкирской династии, был ключевой фигурой в организации международного рынка государственных облигаций своего времени. Через его банк N. M. Rothschild & Sons в Лондоне осуществлялось финансирование не только России, но и Пруссии, Франции, Австрии и других государств.

Сам он особенно известен организацией финансирования (и, в особенности, перемещения золота) английской армии во время Наполеоновский войн, а также активными спекуляциями с британским государственным долгом на инсайдерской информации с полей сражений.

▪️ Сергей Ланской (1788 - 1862) с 1817 по 1823 годы занимал пост директора Комиссии погашения долгов и непосредственно занимался организацией займа со стороны России.

В 1850 году Ланской был назначен членом Государственного совета. Вскоре после воцарения императора Александра II он получил пост министра внутренних дел, на котором ему предстояло помочь новому государю «исцелить Россию от хронических её болезней».

Сергей Ланской является основным идеологом, разработчиком и тем, кто реализовал реформу, приведшую к упразднению крепостного права в 1861 году.

🔹 Обращение на рынке

▪️ Цена выпуска 1822 года: облигация первоначально была выпущена по цене 81% от номинальной стоимости , что приблизительно равнялось 90,11 фунтам стерлингов за облигацию номиналом 111 фунтов стерлингов.

▪️ Торговля после эмиссии: После эмиссии рыночная цена облигаций колебалась в пределах от 84% до 85% от номинала и через 1-2 года достигла 100% от номинала и даже выше и держалась достаточно высоко вплоть до Крымской войны 1853 года.

▪️ Конец XIX века: к 1860-м годам цена облигации снизилась примерно до 66% от номинальной стоимости, что отражало обеспокоенность по поводу финансовой стабильности России и геополитической напряженности.

▪️ Начало 20 века: В начале 1900-х годов рыночная цена облигаций оставалась низкой, колеблясь между 50% и 70% от номинальной стоимости , из-за продолжающихся политических беспорядков и экономических проблем в России.

🔹 Чем всё закончилось

Формально заём 1822 года обслуживался исправно и бумаги прожили долгую жизнь. Их можно было довольно легко покупать и продавать в Париже и Лондоне вплоть до начала XX века.

Последняя точка была поставлена после революции. Декрет ВЦИК от 21 января (3 февраля) 1918 года гласил:

«Все государственные займы, заключенные правительствами российских помещиков и российской буржуазии, перечисленные в особо публикуемом списке, аннулируются (уничтожаются) с декабря 1917 года. Декабрьские купоны названных займов оплате не подлежат.»

========

👉 Сегодня самую подробную информацию об облигациях и их экспертный анализ можно найти в сервисе ДОХОДЪ Анализ облигаций.

👉👉 Полная версия статьи - в Дзен

#доходъисториярынков

{kind=link}

👍85🔥41❤22👏3👌2

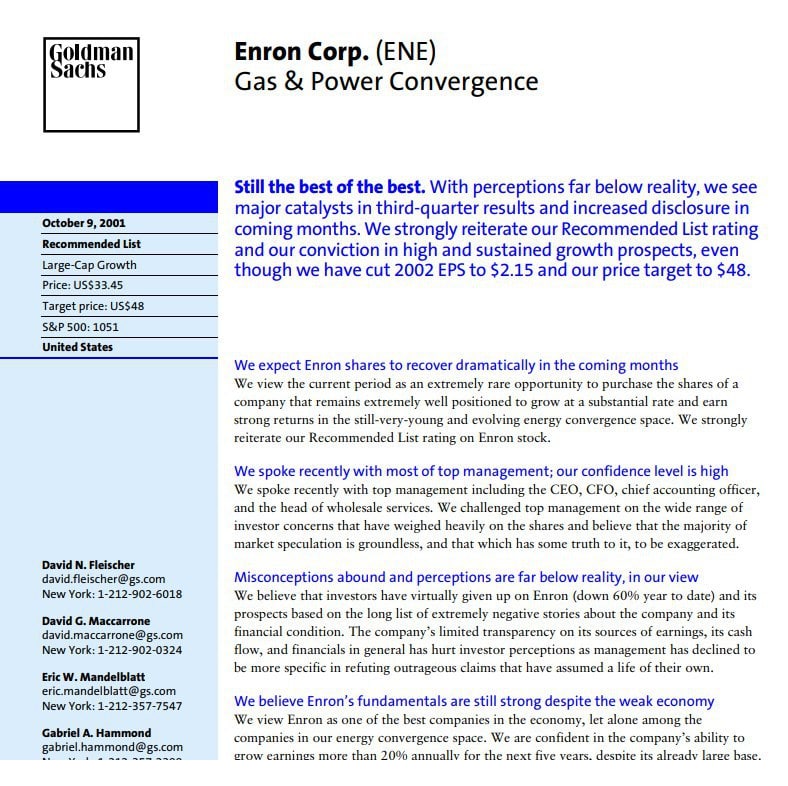

Goldman Sachs об Enron 9 октября 2001 года

🔹 Все еще лучшие из лучших.

🔹 Падение акций компании - невероятно редкая возможность их купить.

🔹 Рыночные спекуляции о тяжелом положении компании безосновательны и преувеличены.

🔹 Мы разговаривали с менеджментом - они уверены в будущем.

🔹 Менеджмент ожидает, что операционный денежный поток станет положительным во второй половине года.

В течение следующих 2 месяцев компания потеряла более 99% капитализации. 2 декабря 2001 года было объявлено о банкротстве Enron.

======

Этот прекрасный документ (pdf) с комментариями от аналитиков и менеджмента еще раз подтверждает необходимость ставить диверсификацию на первое место (после цели) при формировании портфеля, а мнения учитывать лишь частично при отборе и взвешивании бумаг.

Вот еще один классический пример с акциями Lehman Brothers.

#доходъисториярынков

🔹 Все еще лучшие из лучших.

🔹 Падение акций компании - невероятно редкая возможность их купить.

🔹 Рыночные спекуляции о тяжелом положении компании безосновательны и преувеличены.

🔹 Мы разговаривали с менеджментом - они уверены в будущем.

🔹 Менеджмент ожидает, что операционный денежный поток станет положительным во второй половине года.

В течение следующих 2 месяцев компания потеряла более 99% капитализации. 2 декабря 2001 года было объявлено о банкротстве Enron.

======

Этот прекрасный документ (pdf) с комментариями от аналитиков и менеджмента еще раз подтверждает необходимость ставить диверсификацию на первое место (после цели) при формировании портфеля, а мнения учитывать лишь частично при отборе и взвешивании бумаг.

Вот еще один классический пример с акциями Lehman Brothers.

#доходъисториярынков

{kind=link}

👍71😁35❤17👏6🎉3🔥2🤩2😢1

ПЕРВЫЕ ФОНДЫ АКЦИЙ И ОБЛИГАЦИЙ ИЗ 1770-х

В 1772–1773 годах быстрый обвал цен на акции Ост-Индской компании и последовавший за этим кризис подчеркнули важность диверсификации.

Однако покупка достаточного количества ценных бумаг для диверсификации была дорогостоящей для среднего инвестора.

Голландский брокер Абрахам ван Кетвич понял, что мелким инвесторам нужен способ получить доступ к диверсифицированному рынку по низкой цене. Почувствовав возможность, Ван Кетвич в 1774 году основал первый в мире взаимный фонд.

Eendragt Maakt Magt

Его фонд Eendragt Maakt Magt в переводе с голландского означает «Единство создает силу» - отличный маркетинг для диверсифицированной стратегии.

Чтобы предложить этот диверсифицированный портфель по низкой цене, ван Кетвич объединил активы в один инструмент и продал акции портфеля инвесторам. Точно так же, как современные взаимные фонды.

Историк Герт Рувенхорст писал:

«Облигации в его портфеле имели номинальную стоимость 1000 гульденов, и воспроизвести портфель путем покупки этих ценных бумаг на открытом рынке было возможно только для инвесторов со значительным богатством. Eendragt Maakt Magt создал возможность получить диверсификацию портфеля частями по 500 гульденов».

Состав портфеля и комиссия

Поскольку основной целью была дешевая диверсификация, Eendragt Maakt Magt держал 50 облигаций, распределенных по 10 категориям (см. картинку ниже).

Чтобы гарантировать, что инвесторы действительно диверсифицированы, позиции, как поясняется в проспекте, будут взвешены, чтобы «соблюдать в максимально возможной степени равную пропорциональность». Другими словами, одинаково взвешенные.

Даже комиссия за управление была невероятно низкой – всего 0,20%. Неплохо для пассивного фонда облигаций с одинаковым весом.

Правила принятия решений

Фонд Кетвича имел уникальную систему управления.

Чтобы менеджеры фонда не делали «активных» ставок и не переторговывали, в проспекте говорилось, что ценные бумаги хранились в «железном сундуке с тремя по-разному работающими замками».

Таким образом, каждая сделка требовала, чтобы все три менеджера согласились открыть железный сундук своими ключами.

Эта политика служила защитой от чрезмерной торговли и необдуманных решений одного из менеджеров фонда.

Первый фонд акций стоимости

Всего через пять лет после открытия своего первого фонда ван Кетвич в 1779 году запустил второй «паевой фонд»: Concordia Res Parvae Crescunt.

В отличие от его первого фонда, здесь стратегия действительно основывалась на активном инвестиционном подходе.

В проспекте фонда указано, что портфель будет инвестировать в:

«надежные ценные бумаги и те, которые, основанные на снижении их цены, заслуживают спекуляций и могут быть куплены по цене ниже их внутренней стоимости… от которых есть все основания ожидать важной выгоды…»

Да, Вы прочли это правильно. Вместо «спада на втором курсе» ван Кетвич продолжил свое первое изобретение еще одним нововведением: первым в мире стоимостным фондом.

Стратегия нового фонда заключалась в покупке ценных бумаг, торгуемых по ценам «ниже их внутренней стоимости».

Хотя доходность фонда не была звездной, Concordia Res Parvae Crescunt действовала до 1894 года. Историк Герт Роувенхорст, утверждает, что стоимостной фонд ван Кетвича, проработавший 114 лет, вероятно, является самым долгоживущим взаимным фондом из когда-либо существовавших.

======

На основе статьи Jamie Catherwood, Legends Of Market History: Abraham Van Ketwich на Investor Amnesia

#доходъисториярынков

В 1772–1773 годах быстрый обвал цен на акции Ост-Индской компании и последовавший за этим кризис подчеркнули важность диверсификации.

Однако покупка достаточного количества ценных бумаг для диверсификации была дорогостоящей для среднего инвестора.

Голландский брокер Абрахам ван Кетвич понял, что мелким инвесторам нужен способ получить доступ к диверсифицированному рынку по низкой цене. Почувствовав возможность, Ван Кетвич в 1774 году основал первый в мире взаимный фонд.

Eendragt Maakt Magt

Его фонд Eendragt Maakt Magt в переводе с голландского означает «Единство создает силу» - отличный маркетинг для диверсифицированной стратегии.

Чтобы предложить этот диверсифицированный портфель по низкой цене, ван Кетвич объединил активы в один инструмент и продал акции портфеля инвесторам. Точно так же, как современные взаимные фонды.

Историк Герт Рувенхорст писал:

«Облигации в его портфеле имели номинальную стоимость 1000 гульденов, и воспроизвести портфель путем покупки этих ценных бумаг на открытом рынке было возможно только для инвесторов со значительным богатством. Eendragt Maakt Magt создал возможность получить диверсификацию портфеля частями по 500 гульденов».

Состав портфеля и комиссия

Поскольку основной целью была дешевая диверсификация, Eendragt Maakt Magt держал 50 облигаций, распределенных по 10 категориям (см. картинку ниже).

Чтобы гарантировать, что инвесторы действительно диверсифицированы, позиции, как поясняется в проспекте, будут взвешены, чтобы «соблюдать в максимально возможной степени равную пропорциональность». Другими словами, одинаково взвешенные.

Даже комиссия за управление была невероятно низкой – всего 0,20%. Неплохо для пассивного фонда облигаций с одинаковым весом.

Правила принятия решений

Фонд Кетвича имел уникальную систему управления.

Чтобы менеджеры фонда не делали «активных» ставок и не переторговывали, в проспекте говорилось, что ценные бумаги хранились в «железном сундуке с тремя по-разному работающими замками».

Таким образом, каждая сделка требовала, чтобы все три менеджера согласились открыть железный сундук своими ключами.

Эта политика служила защитой от чрезмерной торговли и необдуманных решений одного из менеджеров фонда.

Первый фонд акций стоимости

Всего через пять лет после открытия своего первого фонда ван Кетвич в 1779 году запустил второй «паевой фонд»: Concordia Res Parvae Crescunt.

В отличие от его первого фонда, здесь стратегия действительно основывалась на активном инвестиционном подходе.

В проспекте фонда указано, что портфель будет инвестировать в:

«надежные ценные бумаги и те, которые, основанные на снижении их цены, заслуживают спекуляций и могут быть куплены по цене ниже их внутренней стоимости… от которых есть все основания ожидать важной выгоды…»

Да, Вы прочли это правильно. Вместо «спада на втором курсе» ван Кетвич продолжил свое первое изобретение еще одним нововведением: первым в мире стоимостным фондом.

Стратегия нового фонда заключалась в покупке ценных бумаг, торгуемых по ценам «ниже их внутренней стоимости».

Хотя доходность фонда не была звездной, Concordia Res Parvae Crescunt действовала до 1894 года. Историк Герт Роувенхорст, утверждает, что стоимостной фонд ван Кетвича, проработавший 114 лет, вероятно, является самым долгоживущим взаимным фондом из когда-либо существовавших.

======

На основе статьи Jamie Catherwood, Legends Of Market History: Abraham Van Ketwich на Investor Amnesia

#доходъисториярынков

{kind=link}

👍76❤35🔥22🎉8😁6👏4

{kind=link}

КАК СВЯЗАТЬ ДОЛГ С РЕАЛЬНОСТЬЮ.

ИСТОРИЯ ОБЛИГАЦИЙ, ИНДЕКСИРУЕМЫХ НА ИНФЛЯЦИЮ

Часть 1/2

Во время Войны за независимость Массачусетс — одно из богатейших и самых влиятельных содружеств колониальной Америки — оказался в эпицентре финансового кризиса. Именно здесь началось движение против британцев, отсюда шли поставки для армии и сбор налогов на войну.

Но к концу 1770-х годов казна опустела, цены взлетели, а деньги перестали что-либо значить. «Континентальные доллары», напечатанные для финансирования войны, обесценивались быстрее, чем успевали сохнуть типографские краски — Массачусетс переживал не просто инфляцию, а полный обвал ценовой системы.

В 1777 году бушель кукурузы стоил около 4 шиллингов — через три года за тот же бушель просили уже 130 шиллингов, то есть в 30 с лишним раз дороже. Килограмм говядины, шерсти, кожи — всё подорожало кратно, а общая «корзина» базовых товаров, по которой считали цены, выросла примерно в 32,5 раза. Солдаты и поставщики, получавшие оплату в бумажных «континенталах», фактически обнищали: на месячное жалованье едва можно было купить пару фунтов мяса.

Именно на этом фоне штат Массачусетс выпустил один из самых необычных финансовых инструментов XVIII века — облигации, привязанные к стоимости реальных товаров.

Это была первая в истории попытка защитить инвесторов от инфляции — своеобразный предок современных индексированных на инфляцию облигаций (inflation-linked bonds).

🔹 Облигация Массачусетса 1780 года

Облигации Массачусетса от 1 января 1780 года — редкий пример того, как государство в отчаянии изобретает совершенно новый тип финансового инструмента.

Решение о выпуске принималось в конце 1779 года после бурных споров в Бостоне. Целью было покрытие задолженности перед солдатами Континентальной армии и поставщиками провианта и обмундирования, которым штат не мог платить обесценившимися континентальными долларами.

В декабре 1779 года собрание штата признало, что «цены товаров и труда так возросли, что деньги потеряли всякое значение». Казначей Генри Гарднер предложил привязать государственные долги к реальной стоимости товаров, чтобы «сохранить справедливость в выплатах».

Совет штата постановил рассчитать усреднённую «корзину» из основных товаров, по которой жители Массачусетса могли измерять покупательную способность. Эти товары — кукуруза, говядина, шерсть и кожа — составляли основу местной экономики и сельского хозяйства, поэтому решение выглядело логичным и понятным для населения и солдат.

🔹 Параметры выпуска

Облигация было отпечатана на плотном хлопковом пергаменте с указанием имени конкретного кредитора, обязательства заплатить определённую сумму в в фунтах Массачусетса (например, £370) и проценты (6% годовых) с выплатами в марте каждого года, а также срок облигации (7 лет, то есть до 1787 года).

Но следующая ключевая часть делала её уникальной:

«… Как основная сумма, так и проценты должны быть выплачены текущими на тот момент деньгами указанного Штата в большей или меньшей сумме, в зависимости от стоимости пяти бушелей КУКУРУЗЫ, шестидесяти восьми фунтов и четырех седьмых частей фунта ГОВЯДИНЫ, десяти фунтов ОВЕЧЕЙ ШЕРСТИ и шестнадцати фунтов КОЖИ ДЛЯ ПОДОШВ, которые в текущих ценах оцениваются более или менее в сто тридцать фунтов…».

🔹 Правило выплат