ОТДЕЛЬНЫЕ ОБЛИГАЦИИ ИЛИ ФОНДЫ ОБЛИГАЦИЙ . ЧТО И КОГДА ВЫБРАТЬ

▪️ Классические фонды облигаций (без целевой даты погашения) НЕ имеют срока до погашения, как правило, не держат облигации до погашения и, значит, подвержены рыночному риску, от которого вы не можете отказаться.

▪️ Отдельные облигации вы можете держать до погашения и полностью убрать рыночный риск. Без учёта риска дефолта эмитента, как бы не менялись рыночные цены, вы будете получать купоны, а к концу срока облигации она будет погашена и вы получите номинал полностью.

👉 Лестница облигаций может помочь вам снизить риск изменения процентных ставок.

Инвестиции в отдельные облигации

➕Преимущества

▪️ Полный контроль почти всего, что вы хотите контролировать. Вы можете выбирать облигации по любым нужным вам параметрам и контролировать уровень кредитного, рыночного риска, доходность к погашению и т.д.

Вы можете выбирать отдельные облигации по десяткам параметров в нашем сервисе «Анализ облигаций».

▪️Простое и точное планирование денежных потоков.

▪️Облигации можно держать до погашения.

➖Недостатки

▪️Налоги. Облигации, в большинстве случаев, - не эффективный инструмент с точки зрения налогов. Каждый купон облагается налогом (кроме счетов ограниченного ИИС, но для долгосрочных инвестиций с точки зрения налогов лучше использовать в основном акции).

▪️Низкая диверсификация. Большинство инвесторов не могут себе позволить купить и поддерживать большой портфель облигаций и формируют довольно концентрированный портфель по эмитентам.

▪️Ограниченная ликвидность.

▪️Сложность отбора бумаг и поддержания портфеля. Облигации - сложный инструмент.

Сценарии использования отдельных облигаций

▪️Для консервативных инвестиций на короткие и средние периоды. Здесь вы можете контролировать риск, реинвестировать или тратить купоны, спокойно держать облигации для погашения, не беря на себя рыночный риск.

▪️Для индивидуальных настроек инвестиций.

▪️Для получения периодического дохода в виде купонов.

▪️Для формирования активных стратегий.

Инвестиции в фонды облигаций

➕Преимущества

▪️Налоговая эффективность. Фонды с реинвестированием всех поступлений от облигаций - это эффективный инструмент, чтобы отложить уплату налогов до продажи паев, то есть реинвестировать все купоны полностью.

▪️Возможность (для фондов без выплат) реализовывать цель получения дохода более эффективно. Очень подробно об этом - здесь.

▪️Широкая диверсификация.

▪️Высокая ликвидность. Покупка/продажа 50-ти отдельных облигаций может занять у вас от недели до месяца. Паи фонда на 30-50 млн., отражающие портфель этих облигаций, можно купить/продать за 1 день. И спред будет не хуже.

▪️Готовый портфель и профессиональное управление портфелем.

▪️Возможность оценить риски и доходность долгосрочного инвестирования.

▪️Низкий порог входа. Даже при небольших денегах можно инвестировать в большие портфели.

➖Недостатки

▪️Фонды (большинство) не имеют даты погашения и не держат облигации до погашения, поэтому подвержены рыночному риску. Последнее время это можно особенно хорошо почувствовать. Но там где больше риски, выше и долгосрочная ожидаемая доходность.

▪️Нельзя настраивать под индивидуальные потребности.

▪️Может быть не комфортно реализовывать цель получения дохода.

Сценарии использования фондов облигаций

▪️Фонды облигаций идеальны при формировании портфелей вместе с акциями и другими финансовыми инструментами для реализации средне-и-долгосрочных целей, прежде всего, благодаря легкости покупки/продажи сразу готовых и больших портфелей, а также налоговой эффективности, которая дает очень большой дополнительный доход на больших горизонтах.

▪️ Фонды правильно подобранных краткосрочных облигаций до 1 года и бумаг с плавающей ставкой могут давать доходность выше фондов денежного рынка с похожей низкой волатильностью. Они могут походить для инвестиции сроком от 6-8 мес.

===

Если вам не подходят отдельные бумаги, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

▪️ Классические фонды облигаций (без целевой даты погашения) НЕ имеют срока до погашения, как правило, не держат облигации до погашения и, значит, подвержены рыночному риску, от которого вы не можете отказаться.

▪️ Отдельные облигации вы можете держать до погашения и полностью убрать рыночный риск. Без учёта риска дефолта эмитента, как бы не менялись рыночные цены, вы будете получать купоны, а к концу срока облигации она будет погашена и вы получите номинал полностью.

👉 Лестница облигаций может помочь вам снизить риск изменения процентных ставок.

Инвестиции в отдельные облигации

➕Преимущества

▪️ Полный контроль почти всего, что вы хотите контролировать. Вы можете выбирать облигации по любым нужным вам параметрам и контролировать уровень кредитного, рыночного риска, доходность к погашению и т.д.

Вы можете выбирать отдельные облигации по десяткам параметров в нашем сервисе «Анализ облигаций».

▪️Простое и точное планирование денежных потоков.

▪️Облигации можно держать до погашения.

➖Недостатки

▪️Налоги. Облигации, в большинстве случаев, - не эффективный инструмент с точки зрения налогов. Каждый купон облагается налогом (кроме счетов ограниченного ИИС, но для долгосрочных инвестиций с точки зрения налогов лучше использовать в основном акции).

▪️Низкая диверсификация. Большинство инвесторов не могут себе позволить купить и поддерживать большой портфель облигаций и формируют довольно концентрированный портфель по эмитентам.

▪️Ограниченная ликвидность.

▪️Сложность отбора бумаг и поддержания портфеля. Облигации - сложный инструмент.

Сценарии использования отдельных облигаций

▪️Для консервативных инвестиций на короткие и средние периоды. Здесь вы можете контролировать риск, реинвестировать или тратить купоны, спокойно держать облигации для погашения, не беря на себя рыночный риск.

▪️Для индивидуальных настроек инвестиций.

▪️Для получения периодического дохода в виде купонов.

▪️Для формирования активных стратегий.

Инвестиции в фонды облигаций

➕Преимущества

▪️Налоговая эффективность. Фонды с реинвестированием всех поступлений от облигаций - это эффективный инструмент, чтобы отложить уплату налогов до продажи паев, то есть реинвестировать все купоны полностью.

▪️Возможность (для фондов без выплат) реализовывать цель получения дохода более эффективно. Очень подробно об этом - здесь.

▪️Широкая диверсификация.

▪️Высокая ликвидность. Покупка/продажа 50-ти отдельных облигаций может занять у вас от недели до месяца. Паи фонда на 30-50 млн., отражающие портфель этих облигаций, можно купить/продать за 1 день. И спред будет не хуже.

▪️Готовый портфель и профессиональное управление портфелем.

▪️Возможность оценить риски и доходность долгосрочного инвестирования.

▪️Низкий порог входа. Даже при небольших денегах можно инвестировать в большие портфели.

➖Недостатки

▪️Фонды (большинство) не имеют даты погашения и не держат облигации до погашения, поэтому подвержены рыночному риску. Последнее время это можно особенно хорошо почувствовать. Но там где больше риски, выше и долгосрочная ожидаемая доходность.

▪️Нельзя настраивать под индивидуальные потребности.

▪️Может быть не комфортно реализовывать цель получения дохода.

Сценарии использования фондов облигаций

▪️Фонды облигаций идеальны при формировании портфелей вместе с акциями и другими финансовыми инструментами для реализации средне-и-долгосрочных целей, прежде всего, благодаря легкости покупки/продажи сразу готовых и больших портфелей, а также налоговой эффективности, которая дает очень большой дополнительный доход на больших горизонтах.

▪️ Фонды правильно подобранных краткосрочных облигаций до 1 года и бумаг с плавающей ставкой могут давать доходность выше фондов денежного рынка с похожей низкой волатильностью. Они могут походить для инвестиции сроком от 6-8 мес.

===

Если вам не подходят отдельные бумаги, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

👍93❤16🔥10👎3😁2🤩1

ДЕФОЛТЫ ПО ОБЛИГАЦИЯМ. КАК ДЕЙСТВОВАТЬ

При текущем уровне процентных ставок инвесторам стоит приготовиться к существенному росту числа дефолтов на рынке корпоративных облигаций и в особенности в секторе High Yield (ВДО, высокодоходных бумаг).

Необходимо понимать, что дефолты неизбежны, и при составлении портфеля облигаций (в особенности с низким кредитным рейтингом) необходимо убедиться, что ваш портфель заранее готов к такого рода событиям!

Чтобы подготовить портфель:

🔹1. Определите ваше отношение к риску через постановку целей инвестиций и возможности принимать риск высокодоходных облигаций.

Это можно сделать без сложных расчетов - здесь мы рассказываем как.

🔹2. Выделите долю капитала, разумную для рискованных облигаций.

Инвестиции в высокодоходные облигации обычно выполняют функцию диверсификации основных стратегий. Используйте их только в качестве дополнения к основной стратегии.

🔹3. Если вы не готовы рисковать, выбирайте государственные облигации или бумаги крупных корпораций с высоким кредитным рейтингом.

🔹4. Определитесь со стратегией отбора бумаг.

Кредитные рейтинги часто переоценивают возможности внешней поддержки, историю и «надежность» больших эмитентов.

Чтобы объяснить разницу компаний внутри одних и тех же рейтингов мы рассчитываем показатель «Качество эмитента» в нашем сервисе Анализ облигаций.

Значение ниже 4, как правило, должно вызвать беспокойство.

Но также важен размер бизнеса (он есть в сервисе). Меньше размер - больше риски. Последствия налоговой проверки могут убить небольшой бизнес даже с высоким показателем качества.

Как соединить все факторы? Используете функцию iBond.

🔹5. Обеспечите необходимый уровень диверсификации (см. статьи по стратегиям в этой подборке).

Больше риск - больше эмитентов и меньшая доля на одного эмитента в портфеле. Идеально 4% и меньше.

🔹6. Обеспечьте необходимый уровень мониторинга портфеля.

Более высокий риск означает, что вам необходимо более внимательно и часто следить за состоянием эмитентов.

Как действовать владельцам облигаций в случае дефолта

🔸1. Получить информацию от эмитента и представителя владельцев облигаций о причинах допущения дефолта.

Часто технические дефолты объясняются действительно «техническими» причинами и обязательства вскоре исполняются.

Универсальное правило – чем больше информации вы получаете от эмитента и представителя владельцев облигаций, и чем она более подробна и конкретна, тем лучше.

Если ваш общий подход к портфелю является консервативным, то вы можете использовать стратегию нулевой толерантности к фактам неисполнения обязательств и продать облигацию по любой цене.

🔸2. Рассмотреть возможность продажи облигаций по рыночной стоимости.

Торги бумагами обычно продолжаются до даты их погашения, если эмитент не признан банкротом или не заключено соглашение о реструктуризации.

Рыночная цена в этом случае будет отражать вероятность невыполнения обязательств эмитентом.

Вы должны самостоятельно оценить такую вероятность и принять решение о закрытии или сохранении позиции.

Это гораздо легче сделать и не сожалеть в случае любого исхода, если ваш портфель подготовлен к таким рода событиям.

🔸3. Сохранить позицию

В случае сохранения позиции ваши потери будут ограничены всей суммой инвестиций в данную бумагу.

И вновь, это не будет проблемой, если ваш портфель собран правильно. В ином случае, вы, вероятно, приняли повышенные риски и столкнулись с их последствиями.

Также это может быть вариантом активного управления, который может предусматривать даже увеличение объема позиции, но он, как правило, подходит только для активных инвесторов, точно осознающих риски такой стратегии.

Последствия неисполнения эмитентом обязательств:

▪️Реструктуризация долга по соглашению с представителем владельцев облигации - ПВО.

▪️Иск от имени ПВО к эмитенту и поручителю.

▪️Индивидуальный иск.

▪️Банкротство – заявление в суд о признании эмитента банкротом.

Почти всегда это дорого и долго.

====

Не является инвестиционной рекомендацией

#доходъоблигации

При текущем уровне процентных ставок инвесторам стоит приготовиться к существенному росту числа дефолтов на рынке корпоративных облигаций и в особенности в секторе High Yield (ВДО, высокодоходных бумаг).

Необходимо понимать, что дефолты неизбежны, и при составлении портфеля облигаций (в особенности с низким кредитным рейтингом) необходимо убедиться, что ваш портфель заранее готов к такого рода событиям!

Чтобы подготовить портфель:

🔹1. Определите ваше отношение к риску через постановку целей инвестиций и возможности принимать риск высокодоходных облигаций.

Это можно сделать без сложных расчетов - здесь мы рассказываем как.

🔹2. Выделите долю капитала, разумную для рискованных облигаций.

Инвестиции в высокодоходные облигации обычно выполняют функцию диверсификации основных стратегий. Используйте их только в качестве дополнения к основной стратегии.

🔹3. Если вы не готовы рисковать, выбирайте государственные облигации или бумаги крупных корпораций с высоким кредитным рейтингом.

🔹4. Определитесь со стратегией отбора бумаг.

Кредитные рейтинги часто переоценивают возможности внешней поддержки, историю и «надежность» больших эмитентов.

Чтобы объяснить разницу компаний внутри одних и тех же рейтингов мы рассчитываем показатель «Качество эмитента» в нашем сервисе Анализ облигаций.

Значение ниже 4, как правило, должно вызвать беспокойство.

Но также важен размер бизнеса (он есть в сервисе). Меньше размер - больше риски. Последствия налоговой проверки могут убить небольшой бизнес даже с высоким показателем качества.

Как соединить все факторы? Используете функцию iBond.

🔹5. Обеспечите необходимый уровень диверсификации (см. статьи по стратегиям в этой подборке).

Больше риск - больше эмитентов и меньшая доля на одного эмитента в портфеле. Идеально 4% и меньше.

🔹6. Обеспечьте необходимый уровень мониторинга портфеля.

Более высокий риск означает, что вам необходимо более внимательно и часто следить за состоянием эмитентов.

Как действовать владельцам облигаций в случае дефолта

🔸1. Получить информацию от эмитента и представителя владельцев облигаций о причинах допущения дефолта.

Часто технические дефолты объясняются действительно «техническими» причинами и обязательства вскоре исполняются.

Универсальное правило – чем больше информации вы получаете от эмитента и представителя владельцев облигаций, и чем она более подробна и конкретна, тем лучше.

Если ваш общий подход к портфелю является консервативным, то вы можете использовать стратегию нулевой толерантности к фактам неисполнения обязательств и продать облигацию по любой цене.

🔸2. Рассмотреть возможность продажи облигаций по рыночной стоимости.

Торги бумагами обычно продолжаются до даты их погашения, если эмитент не признан банкротом или не заключено соглашение о реструктуризации.

Рыночная цена в этом случае будет отражать вероятность невыполнения обязательств эмитентом.

Вы должны самостоятельно оценить такую вероятность и принять решение о закрытии или сохранении позиции.

Это гораздо легче сделать и не сожалеть в случае любого исхода, если ваш портфель подготовлен к таким рода событиям.

🔸3. Сохранить позицию

В случае сохранения позиции ваши потери будут ограничены всей суммой инвестиций в данную бумагу.

И вновь, это не будет проблемой, если ваш портфель собран правильно. В ином случае, вы, вероятно, приняли повышенные риски и столкнулись с их последствиями.

Также это может быть вариантом активного управления, который может предусматривать даже увеличение объема позиции, но он, как правило, подходит только для активных инвесторов, точно осознающих риски такой стратегии.

Последствия неисполнения эмитентом обязательств:

▪️Реструктуризация долга по соглашению с представителем владельцев облигации - ПВО.

▪️Иск от имени ПВО к эмитенту и поручителю.

▪️Индивидуальный иск.

▪️Банкротство – заявление в суд о признании эмитента банкротом.

Почти всегда это дорого и долго.

====

Не является инвестиционной рекомендацией

#доходъоблигации

👍97❤6👎2🔥1🎉1

КАЧЕСТВО ЭМИТЕНТА ОБЛИГАЦИЙ. УЛУЧШАЕМ РАСЧЕТ

Российский рынок облигаций вновь ставит перед нами задачи по совершенствованию сервиса "Анализ облигаций". В этот раз мы провели большую работу и модифицировали составляющие показателя "Качество эмитента" (Quality) в связи с появившимися кейсами дефолтов, требующих подробного рассмотрения эмитентов.

Качество эмитента - это агрегированный рейтинг эмитента, отражающий уровень стабильности его бизнеса без учета размера и внешний поддержки. Мы используем этот показатель, чтобы отличать качество эмитентов внутри одного кредитного рейтинга.

Еще подробнее о показателе Качества эмитента читайте здесь.

🔹 Проблемы:

▪️Учет "бумажной" ликвидности эмитента

Недавний кейс дефолта НИКА показал нам, что стоит скорректировать расчет показателя ликвидности для получения его справедливой оценки.

Теперь коэффициент текущей ликвидности рассчитывается с помощью высоколиквидных активов без учета прочих оборотных активов. А самое важное - каждая составляющая числителя коэффициента ликвидности анализируется с помощью корректоров, определяемых отдельно для каждого актива.

Данное изменение, например, стало фактором снижения качества баланса для НИКИ - с 5,19 до 2,75, а также для Завода КЭС - с 5,29 до 2,79.

Благодаря кейсу Кузины теперь мы также обращаем внимание на существенную долю финансовых вложений в оборотных активах, поскольку это может создавать риск ликвидности для эмитента.

Для этого мы используем специальные корректоры - чем больше доля, тем строже корректор.

▪️Отсутствие ближайшей оферты в краткосрочном долге

Иногда эмитенты не учитывают возможные обязательства по исполнению ближайшей оферты в краткосрочном долге (оставляют в долгосрочном).

Например, у компании Ультра ожидались оферты по двум выпускам на 350 млн руб., неучтенных в краткосрочном долге в последней отчетности.

С точки зрения консервативного кредитора это приводит к завышению показателя ликвидности, поэтому для более корректного учета возможности появления краткосрочных обязательств мы переходим на добавление половины объема выпуска в случае, если он не был учтен эмитентом в отчетности.

▪️Отсутствие учета размера бизнеса при высоком долге

Небольшие компании более подвержены негативным переменам экономической среды, что делает их более чувствительными к внешним шокам. В связи с этим мы устанавливаем следующее правило:

Для компаний с size <= 4 (небольших): если рейтинг показателя NetDebt to Equity <= 2, то Outside не может быть выше 3. Для компаний с size > 4: если рейтинг показателя NetDebt to Equity <= 2, то Outside не может быть выше 4.

▪️ Отсутствие учета покрытия долга/процентов

Мы вводим дополнительный корректор на уровень управления операционным денежным потоком (OCF), который внедрен в штраф/премию DP3 к качеству баланса (часть Inside Quality), чтобы отслеживать тяжелые операционные ситуации низкого покрытия долга, которые не выявляются метриками ликвидности и долговой нагрузки.

Если OCF отрицательный, то в качестве корректора используется показатель OCF/(скорректированные Assets), в ином случае берется показатель OCF/Current liabilities.

Истринская сыроварня - хороший пример применения корректора по OCF/Assets. С учетом относительно низкого OCF качество баланса снизилось с 7,59 до 5,19. Аналогично для Калита - здесь отрицательный OCF отразился на качестве баланса в виде его снижения с 5,74 до 3,67.

👉👉 Полная версия этой статьи с инфографикой и примерами - в Дзен

👉 Пост о том, как подготовить портфель в условиях высокой вероятности дефолтов

======

Методика расчета кредитного рейтинга и показателя качества эмитента представлена здесь.

Отбор облигаций по критерию Качества эмитента и еще десяткам параметров вы можете делать с помощью нашего сервиса "Анализ облигаций".

🍏 Сервис "Лестница облигаций" поможет построить и использовать простую и эффективную стратегию инвестиций в облигации (скоро подробности)

#доходъоблигации

Российский рынок облигаций вновь ставит перед нами задачи по совершенствованию сервиса "Анализ облигаций". В этот раз мы провели большую работу и модифицировали составляющие показателя "Качество эмитента" (Quality) в связи с появившимися кейсами дефолтов, требующих подробного рассмотрения эмитентов.

Качество эмитента - это агрегированный рейтинг эмитента, отражающий уровень стабильности его бизнеса без учета размера и внешний поддержки. Мы используем этот показатель, чтобы отличать качество эмитентов внутри одного кредитного рейтинга.

Еще подробнее о показателе Качества эмитента читайте здесь.

🔹 Проблемы:

▪️Учет "бумажной" ликвидности эмитента

Недавний кейс дефолта НИКА показал нам, что стоит скорректировать расчет показателя ликвидности для получения его справедливой оценки.

Теперь коэффициент текущей ликвидности рассчитывается с помощью высоколиквидных активов без учета прочих оборотных активов. А самое важное - каждая составляющая числителя коэффициента ликвидности анализируется с помощью корректоров, определяемых отдельно для каждого актива.

Данное изменение, например, стало фактором снижения качества баланса для НИКИ - с 5,19 до 2,75, а также для Завода КЭС - с 5,29 до 2,79.

Благодаря кейсу Кузины теперь мы также обращаем внимание на существенную долю финансовых вложений в оборотных активах, поскольку это может создавать риск ликвидности для эмитента.

Для этого мы используем специальные корректоры - чем больше доля, тем строже корректор.

▪️Отсутствие ближайшей оферты в краткосрочном долге

Иногда эмитенты не учитывают возможные обязательства по исполнению ближайшей оферты в краткосрочном долге (оставляют в долгосрочном).

Например, у компании Ультра ожидались оферты по двум выпускам на 350 млн руб., неучтенных в краткосрочном долге в последней отчетности.

С точки зрения консервативного кредитора это приводит к завышению показателя ликвидности, поэтому для более корректного учета возможности появления краткосрочных обязательств мы переходим на добавление половины объема выпуска в случае, если он не был учтен эмитентом в отчетности.

▪️Отсутствие учета размера бизнеса при высоком долге

Небольшие компании более подвержены негативным переменам экономической среды, что делает их более чувствительными к внешним шокам. В связи с этим мы устанавливаем следующее правило:

Для компаний с size <= 4 (небольших): если рейтинг показателя NetDebt to Equity <= 2, то Outside не может быть выше 3. Для компаний с size > 4: если рейтинг показателя NetDebt to Equity <= 2, то Outside не может быть выше 4.

▪️ Отсутствие учета покрытия долга/процентов

Мы вводим дополнительный корректор на уровень управления операционным денежным потоком (OCF), который внедрен в штраф/премию DP3 к качеству баланса (часть Inside Quality), чтобы отслеживать тяжелые операционные ситуации низкого покрытия долга, которые не выявляются метриками ликвидности и долговой нагрузки.

Если OCF отрицательный, то в качестве корректора используется показатель OCF/(скорректированные Assets), в ином случае берется показатель OCF/Current liabilities.

Истринская сыроварня - хороший пример применения корректора по OCF/Assets. С учетом относительно низкого OCF качество баланса снизилось с 7,59 до 5,19. Аналогично для Калита - здесь отрицательный OCF отразился на качестве баланса в виде его снижения с 5,74 до 3,67.

👉👉 Полная версия этой статьи с инфографикой и примерами - в Дзен

👉 Пост о том, как подготовить портфель в условиях высокой вероятности дефолтов

======

Методика расчета кредитного рейтинга и показателя качества эмитента представлена здесь.

Отбор облигаций по критерию Качества эмитента и еще десяткам параметров вы можете делать с помощью нашего сервиса "Анализ облигаций".

🍏 Сервис "Лестница облигаций" поможет построить и использовать простую и эффективную стратегию инвестиций в облигации (скоро подробности)

#доходъоблигации

{kind=link}

👍87❤16🔥7👌3🤩2

Недавно мы рассказывали об изменениях в расчете показателя Качества эмитентов облигаций для нашего сервиса Анализ облигаций (и откуда же мы берем его для отбора облигаций в GOOD ETF).

У читателей возникли справедливые вопросы:

▪️Как связаны кредитный рейтинг от рейтинговых агентств типа АКРА или Эксперт РА?

▪️Качество идёт "внутри" рейтинга или это независимая величина?

▪️К примеру, как сравнивать бумагу с рейтингами «АА» и качеством 3.5 (довольно низкое) с бумагой с рейтингом «ВВ» и качеством 7.6 (высокое)?

Вот как это работает:

Качество уточняет различие в доходностях внутри рейтинга одной группы (типа “AA” или “BBB”).

Суть в том, что рейтинговые агентства в своих рейтингах учитывают размер бизнеса, рыночную позицию компании и возможности внешней поддержки эмитентов (например поддержку государства).

Качество все это напрямую не учитывает - то есть есть является "чистым" финансовым показателем, отражающим только данные финансовой отчетности.

Чтобы сравнивать качество без рейтингов нужно, по крайней мере, также использовать такие фильтры как размер (size) (то есть смотреть их в рамках примерно одного размера бизнеса) и объем выпуска облигаций.

Все вместе (все ключевые показатели, включая рейтинг, качество, размер, долговую нагрузку и пр.) можно учесть также с помощью функции iBond: https://t.me/dohod/12030

#доходъдневник

#доходъоблигации

У читателей возникли справедливые вопросы:

▪️Как связаны кредитный рейтинг от рейтинговых агентств типа АКРА или Эксперт РА?

▪️Качество идёт "внутри" рейтинга или это независимая величина?

▪️К примеру, как сравнивать бумагу с рейтингами «АА» и качеством 3.5 (довольно низкое) с бумагой с рейтингом «ВВ» и качеством 7.6 (высокое)?

Вот как это работает:

Качество уточняет различие в доходностях внутри рейтинга одной группы (типа “AA” или “BBB”).

Суть в том, что рейтинговые агентства в своих рейтингах учитывают размер бизнеса, рыночную позицию компании и возможности внешней поддержки эмитентов (например поддержку государства).

Качество все это напрямую не учитывает - то есть есть является "чистым" финансовым показателем, отражающим только данные финансовой отчетности.

Чтобы сравнивать качество без рейтингов нужно, по крайней мере, также использовать такие фильтры как размер (size) (то есть смотреть их в рамках примерно одного размера бизнеса) и объем выпуска облигаций.

Все вместе (все ключевые показатели, включая рейтинг, качество, размер, долговую нагрузку и пр.) можно учесть также с помощью функции iBond: https://t.me/dohod/12030

#доходъдневник

#доходъоблигации

👍62🔥6❤3🤩3

В случае проблем (даже потенциальных) у эмитента облигаций, будь то неисполнение обязательств по выплате купона, частичному/полному погашению бумаг (Обувь России, Росгео, Кузина, НИКА и пр.) или же возможное прекращение поддержки со стороны акционеров (Роснано), налоговые претензии (Борец, Кузина, Дядя Денер), деприватизация (Домодедово), отзыв лицензий (Киви), очень большой долг (Сегежа, М.Видео, Гарант-Инвест) и прочее, у инвесторов возникает объяснимый вопрос, что делать?

Мы уже писали об общем подходе к решению такой задачи. Суть в том, что к таким событиям нужно быть готовыми заранее. И, пожалуй, самое важное, это оценить и каким-то образом поработать с рисками, которые вы берете на себя, покупая отдельные облигации.

Оценить риски можно с помощью кредитных рейтингов от агентств, типа Эксперт РА и АКРА, а также уточняя их с помощью "чистой" оценки бизнеса компаний с точки зрения их кредиторов. Такой оценкой является Показатель Качества эмитентов в нашем сервисе Анализ облигаций.

Теперь вы осознанно принимаете риски, избегаете их и или пытаетесь их снизить. Если вы покупаете облигации эмитентов с низким рейтингом и/или низким показателем Качества, то будьте готовы в какой-то момент потрепать себе нервы. Этот процесс будет гораздо более комфортен для вас, если вы подготовились - например, выделили небольшую долю капитала на эти облигации, купили очень много разных бумаг или действительно приняли реализацию риска проблем данного эмитента и связанные с этим возможные убытки/дискомфорт как данность, так как посчитали, что потенциальный выигрыш того стоил.

Достаточно ли просто оценить риски? Нет. Даже самый скрупулёзный анализ может дать сбой из-за действий государства, внешнего воздействия или чего-либо другого. От такого рода событий инвесторы спасаются ограничением доли инвестируемого капитала или диверсификацией. Широкая диверсификация в подходящем портфеле в принципе может в некоторых случаях заменять оценку кредитных рисков. Правило - "меньше знаешь - больше диверсифицируешь". В этом деле очень помогают фонды.

В конечном счете, в момент "X" вам должно быть достаточно легко принять убытки или решение продать проблемные облигации по цене гораздо ниже номинала. Как правило, этого легко можно достичь, если доля любой бумаги в вашем портфеле составляет менее 4%.

Мы, например, исповедуем нулевую толерантность к проблемам исполнения обязательств эмитентом или крупным внешним проблемам, то есть продаем такие бумаги как можно быстрее. Нам, как правило, легко, потому что-то мы широкодиверсифицированы и имеем долгосрочный горизонт планирования или точно понимаем риск и примем его, если он реализуется. Есть инвесторы, которые поступают иначе. Некоторые даже докупают такие облигации. И все это - приемлемые стратегии поведения, если вы реализуете их осознанно.

=======

Выбрать подходящие облигации и оценить кредитный и даже кредитный риск можно с помощью наших сервисов:

▪️Анализ облигаций

▪️Лестница облигаций (много подробностей скоро)

💼 Если вам не подходят отдельные бумаги, наши биржевые фонд BOND ETF ("средний" рынок облигаций независимо от сроков) и GOOD ETF (денежный рынок с качественными облигациями до 1 года) могут быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах и с повышенной ожидаемой доходностью.

Надеемся, что в марте сможем представить вам сразу три новых фонда облигаций, решающих базовые проблемы фондов по сравнению с отдельными облигациями.

#доходъдневник

#доходъоблигации

Мы уже писали об общем подходе к решению такой задачи. Суть в том, что к таким событиям нужно быть готовыми заранее. И, пожалуй, самое важное, это оценить и каким-то образом поработать с рисками, которые вы берете на себя, покупая отдельные облигации.

Оценить риски можно с помощью кредитных рейтингов от агентств, типа Эксперт РА и АКРА, а также уточняя их с помощью "чистой" оценки бизнеса компаний с точки зрения их кредиторов. Такой оценкой является Показатель Качества эмитентов в нашем сервисе Анализ облигаций.

Теперь вы осознанно принимаете риски, избегаете их и или пытаетесь их снизить. Если вы покупаете облигации эмитентов с низким рейтингом и/или низким показателем Качества, то будьте готовы в какой-то момент потрепать себе нервы. Этот процесс будет гораздо более комфортен для вас, если вы подготовились - например, выделили небольшую долю капитала на эти облигации, купили очень много разных бумаг или действительно приняли реализацию риска проблем данного эмитента и связанные с этим возможные убытки/дискомфорт как данность, так как посчитали, что потенциальный выигрыш того стоил.

Достаточно ли просто оценить риски? Нет. Даже самый скрупулёзный анализ может дать сбой из-за действий государства, внешнего воздействия или чего-либо другого. От такого рода событий инвесторы спасаются ограничением доли инвестируемого капитала или диверсификацией. Широкая диверсификация в подходящем портфеле в принципе может в некоторых случаях заменять оценку кредитных рисков. Правило - "меньше знаешь - больше диверсифицируешь". В этом деле очень помогают фонды.

В конечном счете, в момент "X" вам должно быть достаточно легко принять убытки или решение продать проблемные облигации по цене гораздо ниже номинала. Как правило, этого легко можно достичь, если доля любой бумаги в вашем портфеле составляет менее 4%.

Мы, например, исповедуем нулевую толерантность к проблемам исполнения обязательств эмитентом или крупным внешним проблемам, то есть продаем такие бумаги как можно быстрее. Нам, как правило, легко, потому что-то мы широкодиверсифицированы и имеем долгосрочный горизонт планирования или точно понимаем риск и примем его, если он реализуется. Есть инвесторы, которые поступают иначе. Некоторые даже докупают такие облигации. И все это - приемлемые стратегии поведения, если вы реализуете их осознанно.

=======

Выбрать подходящие облигации и оценить кредитный и даже кредитный риск можно с помощью наших сервисов:

▪️Анализ облигаций

▪️Лестница облигаций (много подробностей скоро)

💼 Если вам не подходят отдельные бумаги, наши биржевые фонд BOND ETF ("средний" рынок облигаций независимо от сроков) и GOOD ETF (денежный рынок с качественными облигациями до 1 года) могут быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах и с повышенной ожидаемой доходностью.

Надеемся, что в марте сможем представить вам сразу три новых фонда облигаций, решающих базовые проблемы фондов по сравнению с отдельными облигациями.

#доходъдневник

#доходъоблигации

👍112🔥13❤9😁3😢1

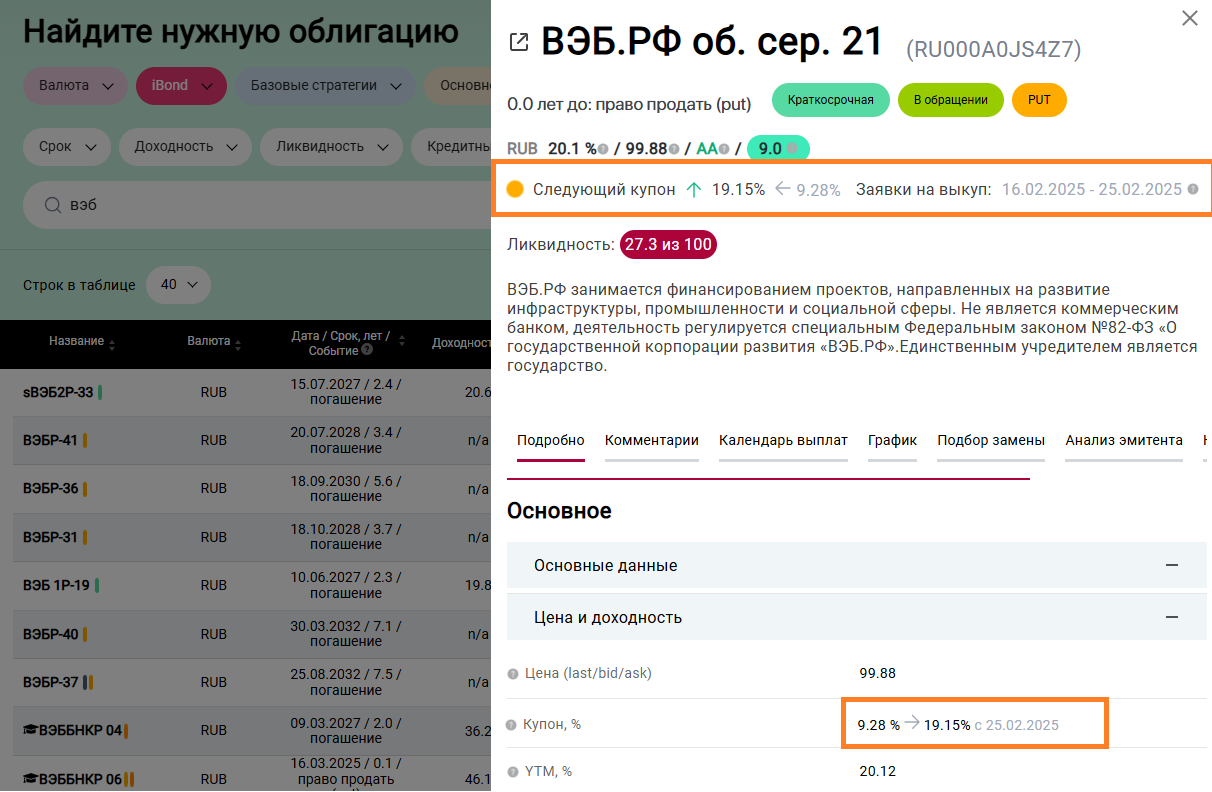

В нашем сервисе "Анализ облигаций" добавлена индикация измененной эмитентом ставки купона и (для оферты put - случая выкупа эмитентом по требованию владельцев) даты приема заявок на выкуп.

Эти данные доступны в подробной информации об облигации, когда новая ставка купона становиться известной (см. на картинке ниже).

Например, практика снижения купона до "стандартных" 0.1% с целью досрочного выкупа большинства бумаг, к сожалению, все еще жива. Хотя в таких ситуациях эмитент уже после оферты также готов выкупить ваши бумаги, лучше все же знать об этом заранее. В других случаях, когда изменения ставки не носят явную цель выкупа основного объема долга, это может быть еще более важным.

В дальнейшим мы планируем сделать из этих данных специальный "быстрый" фильтр, а также использовать их в уведомлениях, которые станут доступны после появления возможности сохранять фильтры и портфели.

👉👉 Вот еще несколько полезных функций, доступных в сервисе:

▪️ Качество эмитента – Отличайте кредитный риск эмитентов, уточняя их рейтинг. Показатель отражает кейсы всех реальных дефолтов и «паттерны» проблемных компаний. Подробнее тут и тут.

▪️ Отчет по качеству – Раскройте все факторы, влияющие на качество эмитента. 15+ параметров и возможность фильтрации по ним. Подробнее.

▪️ Поиск аналогов – Лучшие замены для любой облигации или все похожие бумаги на нужный вам срок. Подробнее + Групповой отбор аналогов.

▪️ iBond: Интеллектуальный отбор - Применение опыта экспертов к отбору облигации по нужным вам параметрам в один клик. Подробнее.

▪️ Параметры риска реинвестирования – Используйте показатели доходности, которые подходят именно вам. Подробнее.

▪️ Готовые подборки: от Альтернативы депозиту до High Yield (ВДО) – преднастроенный отбор ликвидных и качественных облигаций для любого профиля риска.

🔹 Альтернатива депозиту

🔹 Сбалансированная стратегия

🔹 Спекулятивная стратегия

🔹 Высокодоходные облигации

▪️ Метрики реальной ликвидности –Коэффициент ликвидности и медиана дневного оборота устраняют недостатки обычных метрик, основанных на числе сделок и средних оборотах.

▪️ Индикация сложности облигаций – Простая навигация и фильтры по любым особенностям облигаций, актуальные данные о новых купонах при офертах. Подробнее.

▪️ Все о плавающих ставках – правила определения, фильтры по премиям, и связанным индексам. Подробнее.

▪️ Управление Картой рынка - Индивидуальные карты для индивидуальных бумаг, шесть режимов просмотра, ручное редактирование, добавление и удаление любых бумаг. Подробнее.

▪️ Учет налогов - Учитывайте вашу личную налоговую ставку для расчета доходностей с учетом налогов сразу для нескольких тысяч облигаций.

▪️ 111+ фильтров - Тонкая настройка для любого портфеля.

▪️ Лестница облигаций - Платформа для построения самой проверенной стратегии инвестирования в отдельные облигации. Подробнее о стратегии читайте здесь.

==========

Выбрать подходящие облигации и оценить кредитный и даже кредитный риск можно с помощью наших сервисов:

▪️Анализ облигаций: https://www.dohod.ru/analytic/bonds

▪️Лестница облигаций (много подробностей скоро): https://analytics.dohod.ru/ladder

💼 Если вам не подходят отдельные бумаги, наши биржевые фонд BOND ETF ("средний" рынок облигаций независимо от сроков) и GOOD ETF (денежный рынок с качественными облигациями до 1 года) могут быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах и с повышенной ожидаемой доходностью.

#доходъдневник

#доходъоблигации

Эти данные доступны в подробной информации об облигации, когда новая ставка купона становиться известной (см. на картинке ниже).

Например, практика снижения купона до "стандартных" 0.1% с целью досрочного выкупа большинства бумаг, к сожалению, все еще жива. Хотя в таких ситуациях эмитент уже после оферты также готов выкупить ваши бумаги, лучше все же знать об этом заранее. В других случаях, когда изменения ставки не носят явную цель выкупа основного объема долга, это может быть еще более важным.

В дальнейшим мы планируем сделать из этих данных специальный "быстрый" фильтр, а также использовать их в уведомлениях, которые станут доступны после появления возможности сохранять фильтры и портфели.

👉👉 Вот еще несколько полезных функций, доступных в сервисе:

▪️ Качество эмитента – Отличайте кредитный риск эмитентов, уточняя их рейтинг. Показатель отражает кейсы всех реальных дефолтов и «паттерны» проблемных компаний. Подробнее тут и тут.

▪️ Отчет по качеству – Раскройте все факторы, влияющие на качество эмитента. 15+ параметров и возможность фильтрации по ним. Подробнее.

▪️ Поиск аналогов – Лучшие замены для любой облигации или все похожие бумаги на нужный вам срок. Подробнее + Групповой отбор аналогов.

▪️ iBond: Интеллектуальный отбор - Применение опыта экспертов к отбору облигации по нужным вам параметрам в один клик. Подробнее.

▪️ Параметры риска реинвестирования – Используйте показатели доходности, которые подходят именно вам. Подробнее.

▪️ Готовые подборки: от Альтернативы депозиту до High Yield (ВДО) – преднастроенный отбор ликвидных и качественных облигаций для любого профиля риска.

🔹 Альтернатива депозиту

🔹 Сбалансированная стратегия

🔹 Спекулятивная стратегия

🔹 Высокодоходные облигации

▪️ Метрики реальной ликвидности –Коэффициент ликвидности и медиана дневного оборота устраняют недостатки обычных метрик, основанных на числе сделок и средних оборотах.

▪️ Индикация сложности облигаций – Простая навигация и фильтры по любым особенностям облигаций, актуальные данные о новых купонах при офертах. Подробнее.

▪️ Все о плавающих ставках – правила определения, фильтры по премиям, и связанным индексам. Подробнее.

▪️ Управление Картой рынка - Индивидуальные карты для индивидуальных бумаг, шесть режимов просмотра, ручное редактирование, добавление и удаление любых бумаг. Подробнее.

▪️ Учет налогов - Учитывайте вашу личную налоговую ставку для расчета доходностей с учетом налогов сразу для нескольких тысяч облигаций.

▪️ 111+ фильтров - Тонкая настройка для любого портфеля.

▪️ Лестница облигаций - Платформа для построения самой проверенной стратегии инвестирования в отдельные облигации. Подробнее о стратегии читайте здесь.

==========

Выбрать подходящие облигации и оценить кредитный и даже кредитный риск можно с помощью наших сервисов:

▪️Анализ облигаций: https://www.dohod.ru/analytic/bonds

▪️Лестница облигаций (много подробностей скоро): https://analytics.dohod.ru/ladder

💼 Если вам не подходят отдельные бумаги, наши биржевые фонд BOND ETF ("средний" рынок облигаций независимо от сроков) и GOOD ETF (денежный рынок с качественными облигациями до 1 года) могут быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах и с повышенной ожидаемой доходностью.

#доходъдневник

#доходъоблигации

{kind=link}

👍96🔥22👌7❤2😢1🤩1

BOND ETF vs ФОНДЫ ОБЛИГАЦИЙ С ЦЕЛЕВОЙ ДАТОЙ

Классические фонды облигаций широкого рынка (типа BOND ETF) и фонды с целевой датой погашения (типа BNDB и BNDC ETF) имеют довольно большие различия - как по механизму работы, так и по реализуемым инвестиционным целям.

💥 BNDC ETF с целевой датой 1 декабря 2027 года - совсем свежий! Сегодня старт торгов!

👉 Подробнее о таких фондах: https://t.me/dohod/12657

1. Управление портфелем

Классические фонды не держат облигации до погашения. На это есть много хороших причин. И, так как вы не можете просто дождаться погашения всех облигаций, вы несете ценовой риск - риск снижения рыночной цены облигаций из-за роста процентных ставок (типа ключевой ставки Банка России) и возможного переоценки кредитного качества эмитентов. Это окупается более высокой ожидаемой доходностью, но может быть большой проблемой, если вам понадобятся деньги в неподходящий момент на рынке.

Фонды с целевой датой концентрируют вложения в облигации, которые погашаются/выкупаются вокруг целевой даты (минус 365, плюс 180 дней от целевой даты) и, как правило, держат их до погашения или выкупа. То есть они больше похожи на инвестиции в отдельную облигацию - вы можете дождаться целевой даты и продать паи. К этой дате большинство облигаций будут погашены и ценовой риск будет минимальным.

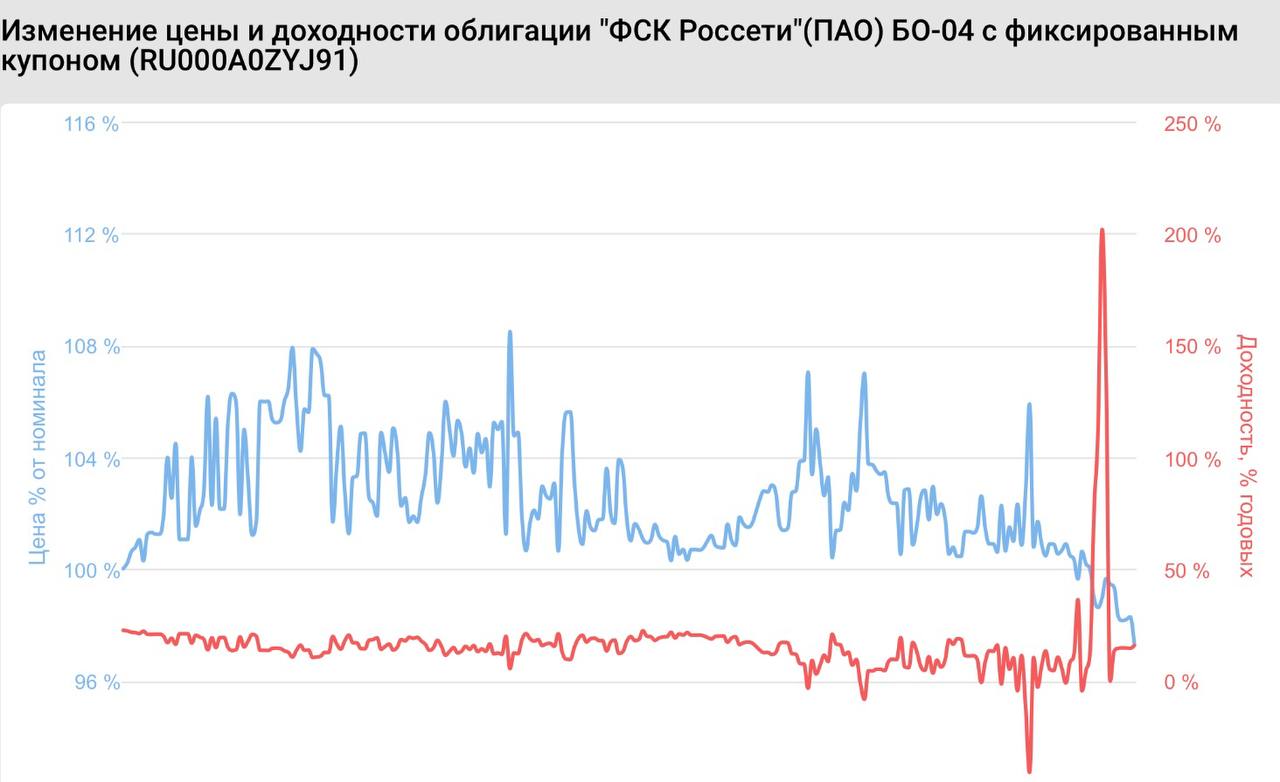

2. Риски

Невозможность удерживать классические фонды до погашения формирует неустранимый рыночный риск (см. пункт 1). Например, посмотрите на BOND ETF за прошлый год (ниже на графике): он столкнулся с большими рыночными рисками, высокой чувствительностью к изменениям процентных ставок и повышенными кредитными рисками.

Для инвестиций с конкретным инвестиционным горизонтом это может создать серьезные проблемы для финансового планирования, в то время как облигационные фонды с целевой датой погашения будут работать почти как отдельная облигация (на графике бумага ГК ЕКС с погашением 19 декабря 2024 года) - изменения цен будет снижаться, а сама цена стремиться к "номиналу".

3. Доходность и диверсификация

Фонды облигаций широкого рынка инвестируют в очень большое число бумаг (BOND ETF содержит ~55 бумаг). Это позволяет им отражать все рыночные возможности, снижать долю вложений в одного эмитента и за счет этого иметь возможность повышать ожидаемую доходность.

Фонды с целевой датой погашения менее диверсифицированны. Они вынуждены принимать меньший уровень риска из-за ограничений выборки облигаций, подходящих для целевой даты. Поэтому доходность будет, хотя и повышенной относительно самых надежных инструментов, но все же не такой какой могла бы быть, если бы не было условия покупки бумаг к целевой дате.

👉 Параметры фондов облигаций - см. здесь.

4. Инвестиционные цели

Классические фонды, как правило, подходят для долгосрочных вложений. На длительном горизонтальном все убытки и прибыли от продажи облигаций до погашения становятся нейтральными, а доходность - более предсказуемой. Однако на коротких периодах, особенно при росте ставок, они могут оказывать негативное влияние на портфель.

Фонды с целевой датой подходят для инвестиций к этим целевым датам, формирования индивидуальных стратегий путем комбинации фондов с разными целевыми датами, в том числе автоматизации трехлетней лестницы облигаций. Используя эти фонды, инвесторы также могут спекулировать на ценах облигаций с разными сроками погашения в зависимости от их прогноза рыночных условий.

Выбор фондов:

▪️ Фонды с целевыми датами - отлично подходят для инвестиций к таким датам и настройки индивидуальных стратегий.

▪️ BOND ETF — для долгосрочных инвестиций в сочетании с акциями.

▪️ GOOD ETF — для краткосрочных вложений, если вы не уверены в необходимом сроке.

Даты начала торгов:

🔹 22 апреля - BNDB: ДОХОДЪ. Облигации до декабря 2026 года

🔹 29 апреля - BNDC: ДОХОДЪ. Облигации до декабря 2027 года

🔹 15 мая - BNDA: ДОХОДЪ. Облигации до декабря 2025 года

====

Если вы предпочитаете инвестиции в отдельные облигации, то выбрать подходящие бумаги и даже готовые стратегии можно с помощью наших сервисов Анализ облигаций и Лестница облигаций.

#доходъоблигации

Классические фонды облигаций широкого рынка (типа BOND ETF) и фонды с целевой датой погашения (типа BNDB и BNDC ETF) имеют довольно большие различия - как по механизму работы, так и по реализуемым инвестиционным целям.

💥 BNDC ETF с целевой датой 1 декабря 2027 года - совсем свежий! Сегодня старт торгов!

👉 Подробнее о таких фондах: https://t.me/dohod/12657

1. Управление портфелем

Классические фонды не держат облигации до погашения. На это есть много хороших причин. И, так как вы не можете просто дождаться погашения всех облигаций, вы несете ценовой риск - риск снижения рыночной цены облигаций из-за роста процентных ставок (типа ключевой ставки Банка России) и возможного переоценки кредитного качества эмитентов. Это окупается более высокой ожидаемой доходностью, но может быть большой проблемой, если вам понадобятся деньги в неподходящий момент на рынке.

Фонды с целевой датой концентрируют вложения в облигации, которые погашаются/выкупаются вокруг целевой даты (минус 365, плюс 180 дней от целевой даты) и, как правило, держат их до погашения или выкупа. То есть они больше похожи на инвестиции в отдельную облигацию - вы можете дождаться целевой даты и продать паи. К этой дате большинство облигаций будут погашены и ценовой риск будет минимальным.

2. Риски

Невозможность удерживать классические фонды до погашения формирует неустранимый рыночный риск (см. пункт 1). Например, посмотрите на BOND ETF за прошлый год (ниже на графике): он столкнулся с большими рыночными рисками, высокой чувствительностью к изменениям процентных ставок и повышенными кредитными рисками.

Для инвестиций с конкретным инвестиционным горизонтом это может создать серьезные проблемы для финансового планирования, в то время как облигационные фонды с целевой датой погашения будут работать почти как отдельная облигация (на графике бумага ГК ЕКС с погашением 19 декабря 2024 года) - изменения цен будет снижаться, а сама цена стремиться к "номиналу".

3. Доходность и диверсификация

Фонды облигаций широкого рынка инвестируют в очень большое число бумаг (BOND ETF содержит ~55 бумаг). Это позволяет им отражать все рыночные возможности, снижать долю вложений в одного эмитента и за счет этого иметь возможность повышать ожидаемую доходность.

Фонды с целевой датой погашения менее диверсифицированны. Они вынуждены принимать меньший уровень риска из-за ограничений выборки облигаций, подходящих для целевой даты. Поэтому доходность будет, хотя и повышенной относительно самых надежных инструментов, но все же не такой какой могла бы быть, если бы не было условия покупки бумаг к целевой дате.

👉 Параметры фондов облигаций - см. здесь.

4. Инвестиционные цели

Классические фонды, как правило, подходят для долгосрочных вложений. На длительном горизонтальном все убытки и прибыли от продажи облигаций до погашения становятся нейтральными, а доходность - более предсказуемой. Однако на коротких периодах, особенно при росте ставок, они могут оказывать негативное влияние на портфель.

Фонды с целевой датой подходят для инвестиций к этим целевым датам, формирования индивидуальных стратегий путем комбинации фондов с разными целевыми датами, в том числе автоматизации трехлетней лестницы облигаций. Используя эти фонды, инвесторы также могут спекулировать на ценах облигаций с разными сроками погашения в зависимости от их прогноза рыночных условий.

Выбор фондов:

▪️ Фонды с целевыми датами - отлично подходят для инвестиций к таким датам и настройки индивидуальных стратегий.

▪️ BOND ETF — для долгосрочных инвестиций в сочетании с акциями.

▪️ GOOD ETF — для краткосрочных вложений, если вы не уверены в необходимом сроке.

Даты начала торгов:

🔹 22 апреля - BNDB: ДОХОДЪ. Облигации до декабря 2026 года

🔹 29 апреля - BNDC: ДОХОДЪ. Облигации до декабря 2027 года

🔹 15 мая - BNDA: ДОХОДЪ. Облигации до декабря 2025 года

====

Если вы предпочитаете инвестиции в отдельные облигации, то выбрать подходящие бумаги и даже готовые стратегии можно с помощью наших сервисов Анализ облигаций и Лестница облигаций.

#доходъоблигации

{kind=link}

👍57🔥8❤5😁4

КАК МЫ ОТБИРАЕМ ОБЛИГАЦИИ В ФОНДЫ С ЦЕЛЕВОЙ ДАТОЙ ПОГАШЕНИЯ

После праздников мы продолжим запускать новые фонды. 15 мая на МосБирже станет доступным еще один биржевой фонд облигаций с целевой датой 1 декабря 2025 года и тикером BNDA.

Как и другие фонды этой линейки BNDB (1 дек. 2026) и BNDC (1 дек. 2027) после наступления целевой даты он продолжит работу, а целевая дата автоматически переместится на три года вперед - в данном случае на 1 дек. 2028 года.

Напомним, что эти фонды инвестируют в облигации, близкие по сроку к конкретным целевым датам погашения/выкупа.

Вы можете держать паи до целевой даты, а потом продать их. Это похоже на то, как держат облигацию до погашения или выкупа эмитентом. В этом случае вы почти не рискуете потерять из-за колебаний цены облигаций, вызванными изменениями, например, ключевой ставки Банка России.

👉 Классические фонды облигаций не дают такого преимущества. Читайте подробнее об этом тут.

Здесь же мы кратко расскажем о том, как происходит отбор облигаций в такие фонды.

▪️Первичная выборка

В качестве «вселенной» бумаг мы используем рублевые облигации со сроком погашения/выкупа -365 / +180 дней от целевой даты фонда.

Исключаются сложные бумаги (с опционом call, субборды, ипотека и пр.), бумаги для квал. инвесторов и облигации эмитентов без кредитного рейтинга.

▪️Кредитное качество

Рейтинг от агентств - не ниже BB. Качество эмитента, уточняющее рейтинг, которое рассчитываем мы сами – выше среднего (выше 4 из 10, при том что все что выше 5 считается хорошим качеством).

👉 Подробнее о параметрах фондов читайте здесь.

▪️Приоритет целевой даты

Мы формируем четыре выборки бумаг по удаленности от целевой даты. Ближайшие имеют приоритет. Без необходимости облигации из дальних выборок не включаются в портфель.

В этом контексте всё работаем точно также как при формировании любого обычного портфеля облигаций к некоторой дате в будущем.

▪️Определение весов

Веса рассчитываются по рыночной стоимости (капитализации) выпусков облигаций. Большие выпуски получают более высокий вес.

Используются только бумаги из выборок по срокам, достаточные для соблюдения целевых ограничений веса на одного эмитента: 6% с рейтингом выше A+ и 4% - с рейтингом A+ и ниже. Выборки добавляются итерационно.

▪️Финальный портфель

На финальной стадии учитывается мнение управляющего относительно конкретных эмитентов и выпусков облигаций. Дополнительно учитывается приоритет близости к целевой дате.

Веса могут быть снижены или немного увеличены. Могут быть добавлены единичные бумаги из неиспользуемых выборок.

======

Этот отбор осуществляется с помощью нашего сервиса Анализ облигаций.

Сервис Лестница облигаций может помочь вам стандартизировать и улучшить инвестиции в отдельные облигации.

#доходъдневник

#доходъоблигации

После праздников мы продолжим запускать новые фонды. 15 мая на МосБирже станет доступным еще один биржевой фонд облигаций с целевой датой 1 декабря 2025 года и тикером BNDA.

Как и другие фонды этой линейки BNDB (1 дек. 2026) и BNDC (1 дек. 2027) после наступления целевой даты он продолжит работу, а целевая дата автоматически переместится на три года вперед - в данном случае на 1 дек. 2028 года.

Напомним, что эти фонды инвестируют в облигации, близкие по сроку к конкретным целевым датам погашения/выкупа.

Вы можете держать паи до целевой даты, а потом продать их. Это похоже на то, как держат облигацию до погашения или выкупа эмитентом. В этом случае вы почти не рискуете потерять из-за колебаний цены облигаций, вызванными изменениями, например, ключевой ставки Банка России.

👉 Классические фонды облигаций не дают такого преимущества. Читайте подробнее об этом тут.

Здесь же мы кратко расскажем о том, как происходит отбор облигаций в такие фонды.

▪️Первичная выборка

В качестве «вселенной» бумаг мы используем рублевые облигации со сроком погашения/выкупа -365 / +180 дней от целевой даты фонда.

Исключаются сложные бумаги (с опционом call, субборды, ипотека и пр.), бумаги для квал. инвесторов и облигации эмитентов без кредитного рейтинга.

▪️Кредитное качество

Рейтинг от агентств - не ниже BB. Качество эмитента, уточняющее рейтинг, которое рассчитываем мы сами – выше среднего (выше 4 из 10, при том что все что выше 5 считается хорошим качеством).

👉 Подробнее о параметрах фондов читайте здесь.

▪️Приоритет целевой даты

Мы формируем четыре выборки бумаг по удаленности от целевой даты. Ближайшие имеют приоритет. Без необходимости облигации из дальних выборок не включаются в портфель.

В этом контексте всё работаем точно также как при формировании любого обычного портфеля облигаций к некоторой дате в будущем.

▪️Определение весов

Веса рассчитываются по рыночной стоимости (капитализации) выпусков облигаций. Большие выпуски получают более высокий вес.

Используются только бумаги из выборок по срокам, достаточные для соблюдения целевых ограничений веса на одного эмитента: 6% с рейтингом выше A+ и 4% - с рейтингом A+ и ниже. Выборки добавляются итерационно.

▪️Финальный портфель

На финальной стадии учитывается мнение управляющего относительно конкретных эмитентов и выпусков облигаций. Дополнительно учитывается приоритет близости к целевой дате.

Веса могут быть снижены или немного увеличены. Могут быть добавлены единичные бумаги из неиспользуемых выборок.

======

Этот отбор осуществляется с помощью нашего сервиса Анализ облигаций.

Сервис Лестница облигаций может помочь вам стандартизировать и улучшить инвестиции в отдельные облигации.

#доходъдневник

#доходъоблигации

{kind=link}

👍67❤14🔥7

ЗАЧЕМ ИНВЕСТОРАМ ФОНДЫ ОБЛИГАЦИЙ

Вам стоит рассмотреть инвестиции в фонды облигаций вместо отдельных облигаций в следующих случаях:

🔹1. Вы не хотите/не можете работать с отдельными облигациями: нет времени на выбор бумаг и реинвестирование, нет достаточных знаний/уверенности, не комфортно и пр.

🔹2. Вы хотите отложить или снизить вплоть до нуля самые большие затраты инвесторов в облигации - налоги, не используя специальные счета с их ограничениями.

🔹3. Вы хотите получать денежный поток для финансирования жизненных расходов, но не хотите платить налог с полной суммы каждого купона.

Используя фонды, вы можете переодически (когда это нужно) продавать часть паев примерно на сумму полученных фондов доходов и платить налоги только с финансового результата (если он положителен).

Таким образом вы будете получать физически больше денег. И такой подход нельзя применить в таких же целях на специальных счетах, типа ИИС.

👉 Здесь подробнее об этой возможности с подтверждающими ее расчетами: https://t.me/dohod/12334

🔹4. Вы хотите автоматизировать стратегию инвестиций в облигации. Отбор бумаг и реинвестирование в фондах происходит автоматически.

Разные фонды реализуют разные стратегии:

▪️ Фонды облигаций с целевыми датами погашения - работают почти как обычные облигации с погашением в целевую дату и автоматическим реинвестированием купонов в них самих без налогов.

В отличие от облигаций, паи нужно будет продать ближе к целевой дате, если вы не хотите держать фонд дальше (целевая дата изменится на три года вперед).

Так что эти фонды можно использовать как обычные облигации - для инвестиций к целевой дате в будущем, для создания автоматической трехлетней лестницы облигаций, для заработка на изменениях цен, для диверсификации портфеля облигаций или акций, для любых своих идей.

Сейчас на МосБирже доступны два фонда с целевой датой:

👉 BNDB: целевая дата 1 дек. 2026 года

👉 BNDC: целевая дата 1 дек. 2027 года

💥💥 Фонд BNDA с целевой датой 1 дек. 2025 года начнет торговаться уже 15 мая.

Подробнее об этом типе фондов: https://t.me/dohod/12657

▪️ Фонд "широкого рынка" BOND ETF - имеет повышенную ожидаемую доходность, но не держит бумаги до погашения и поэтому подходит для долгосрочных инвестиций в портфеле с акциями и прочини инструментами.

▪️ Фонд широкого денежного рынка GOOD ETF - подходит для краткосрочных вложений (от трех месяцев) в случае, если вы не уверены, понадобятся ли вам деньги после этого срока.

Например, если вы планируете переоткрывать вклады в банке по мере их окончания, то ожидаемая доходность GOOD ETF будет выше.

🔹5. Вы хотите снизить кредитные риски не слишком теряя в доходности.

Вместо покупки одной или двух-трех-четырех бумаг, вы можете купить портфель из 25+ бумаг - в один клик.

🔹6. Вы хотите лучшую ликвидность для большого портфеля.

Вы сможете покупать/продавать большой портфель облигаций на сумму вплоть до 50 млн. руб. моментально внутри дня со спредом, как правило, более низким, чем при совершении операций с отдельными облигациями.

======

Подробно о разнице инвестиций в фонды и в отдельные облигации: https://t.me/dohod/12429

… напомним, что фонды облигаций с целевой датой погашения лишены главного недостатка классических фондов - невозможности удержания до «погашения».

Если вы все еще хотите самостоятельно отбирать облигации, вы можете это сделать с помощью наших сервисов:

▪️Анализ облигаций: https://www.dohod.ru/analytic/bonds

▪️Лестница облигаций: https://analytics.dohod.ru/ladder

#доходъоблигации

#доходъдневник

Вам стоит рассмотреть инвестиции в фонды облигаций вместо отдельных облигаций в следующих случаях:

🔹1. Вы не хотите/не можете работать с отдельными облигациями: нет времени на выбор бумаг и реинвестирование, нет достаточных знаний/уверенности, не комфортно и пр.

🔹2. Вы хотите отложить или снизить вплоть до нуля самые большие затраты инвесторов в облигации - налоги, не используя специальные счета с их ограничениями.

🔹3. Вы хотите получать денежный поток для финансирования жизненных расходов, но не хотите платить налог с полной суммы каждого купона.

Используя фонды, вы можете переодически (когда это нужно) продавать часть паев примерно на сумму полученных фондов доходов и платить налоги только с финансового результата (если он положителен).

Таким образом вы будете получать физически больше денег. И такой подход нельзя применить в таких же целях на специальных счетах, типа ИИС.

👉 Здесь подробнее об этой возможности с подтверждающими ее расчетами: https://t.me/dohod/12334

🔹4. Вы хотите автоматизировать стратегию инвестиций в облигации. Отбор бумаг и реинвестирование в фондах происходит автоматически.

Разные фонды реализуют разные стратегии:

▪️ Фонды облигаций с целевыми датами погашения - работают почти как обычные облигации с погашением в целевую дату и автоматическим реинвестированием купонов в них самих без налогов.

В отличие от облигаций, паи нужно будет продать ближе к целевой дате, если вы не хотите держать фонд дальше (целевая дата изменится на три года вперед).

Так что эти фонды можно использовать как обычные облигации - для инвестиций к целевой дате в будущем, для создания автоматической трехлетней лестницы облигаций, для заработка на изменениях цен, для диверсификации портфеля облигаций или акций, для любых своих идей.

Сейчас на МосБирже доступны два фонда с целевой датой:

👉 BNDB: целевая дата 1 дек. 2026 года

👉 BNDC: целевая дата 1 дек. 2027 года

💥💥 Фонд BNDA с целевой датой 1 дек. 2025 года начнет торговаться уже 15 мая.

Подробнее об этом типе фондов: https://t.me/dohod/12657

▪️ Фонд "широкого рынка" BOND ETF - имеет повышенную ожидаемую доходность, но не держит бумаги до погашения и поэтому подходит для долгосрочных инвестиций в портфеле с акциями и прочини инструментами.

▪️ Фонд широкого денежного рынка GOOD ETF - подходит для краткосрочных вложений (от трех месяцев) в случае, если вы не уверены, понадобятся ли вам деньги после этого срока.

Например, если вы планируете переоткрывать вклады в банке по мере их окончания, то ожидаемая доходность GOOD ETF будет выше.

🔹5. Вы хотите снизить кредитные риски не слишком теряя в доходности.

Вместо покупки одной или двух-трех-четырех бумаг, вы можете купить портфель из 25+ бумаг - в один клик.

🔹6. Вы хотите лучшую ликвидность для большого портфеля.

Вы сможете покупать/продавать большой портфель облигаций на сумму вплоть до 50 млн. руб. моментально внутри дня со спредом, как правило, более низким, чем при совершении операций с отдельными облигациями.

======

Подробно о разнице инвестиций в фонды и в отдельные облигации: https://t.me/dohod/12429

… напомним, что фонды облигаций с целевой датой погашения лишены главного недостатка классических фондов - невозможности удержания до «погашения».

Если вы все еще хотите самостоятельно отбирать облигации, вы можете это сделать с помощью наших сервисов:

▪️Анализ облигаций: https://www.dohod.ru/analytic/bonds

▪️Лестница облигаций: https://analytics.dohod.ru/ladder

#доходъоблигации

#доходъдневник

{kind=link}

👍63🔥8❤5👎3😁2

📊 ЛЕСТНИЦА ОБЛИГАЦИЙ — ПОЛНЫЙ ГИД ПО СТРАТЕГИИ

Часть 2/2

👉 Начало истории см. в предыдущем посте

🔹 Кому подходит лестница облигаций

▪️Консервативным инвесторам, которые нацелены на получение регулярных платежей. Несмотря на то, что размер платежей может изменяться по мере реинвестирования доходов в новые облигации, он будет более стабильным и прогнозируемым, чем без применения стратегии.

▪️Инвесторам, которые копят на будущие расходы, например, на первоначальный взнос по ипотеке, переезд, свадьбу или на обучение ребенка.

▪️Они также могут иметь смысл для инвесторов, которые хотят сбалансировать другие, более рискованные инвестиции.

Не подойдёт:

— спекулянтам на дюрации;

— тем, кто хочет абсолютную ликвидность.

🔹 Инструменты для построения лестницы

✅ 1. Фонды с целевой датой погашения

Используя специальные биржевые фонды облигаций с целевыми датами погашения вы можете ПОЛНОСТЬЮ автоматизировать работу лестницы для определенного числа ступеней и целевых дат.

Здесь нет гибкости построения, как в сервисах (нельзя выбрать другой срок лестницы, другие даты или включить/исключить отдельные бумаги), зато есть преимущества автоматизации, диверсификации и меньших налогов (фонд не платит налоги с купонов).

Линейка биржевых фондов облигаций с целевой датой погашения от УК ДОХОДЪ (доступны на МосБирже):

▪️BNDA: целевая дата 1 декабря 2025 года

▪️BNDB: целевая дата 1 декабря 2026 года

▪️BNDC: целевая дата 1 декабря 2027 года

Для каждого фонда - после наступления его целевой даты - она автоматически изменяется на такую же дату через 3 года.

Поэтому покупка и удержание всех этих фондов на равные суммы будет аналогична инвестициям в автоматическую трехлетнюю лестницу облигаций с тремя годовыми ступенями (см. диаграмму ниже). Никаких больше действий не требуется.

Эти фонды реинвестируют купоны полностью без налогов, но если вы хотите формировать физический денежный поток, то можете это сделать, продавая часть паев примерно на сумму купонов полученных фондов. Такой подход принесет вам больше денег, чем получение купонов, так как налогом будет облагаться только финансовый результат (если он положительный), а не полная сумма выплаты.

✅ 2. Сервис «ДОХОДЪ Лестница облигаций»

Это онлайн-конструктор лестницы с ручной и автоматической настройкой по дате, ликвидности, рейтингу и прочим параметрам, а также редактированием набора облигаций для каждой ступени.

👉 Как найти: https://analytics.dohod.ru/ladder

После сохранения лестницы в этом сервисе она будет обновляться автоматически, а это значит:

▪️Автоматическое отслеживание статуса ступеней

▪️Создание новых ступеней

▪️Автоматический подбор бумаг

▪️Уведомления о событиях (в разработке)

Кроме этого, вы можете видеть все прошлые и планируемые будущие ступени, календарь выплат всех купонов и сумм погашений, параметры доходности лестницы, денежный поток, визуализацию всех текущих и потенциальных бумаг для портфеля.

✅ 3. Скринер «Анализ облигаций»

Мощный фильтр с 100+ параметрами: от рейтингов и ликвидности до готовых стратегий и поиска аналогов.

👉 Как найти: https://www.dohod.ru/analytic/bonds

Используйте его для тонких настроек отбора облигаций для каждой отдельной ступени под ваши специфические потребности.

Например, выберете нужную валюту, дату погашения/выкупа вокруг каждой целевой даты каждой ступени (например, +- 30 дней, расширяйте, если необходимо), а затем нужные вам типы облигаций и параметры кредитного качества (например, допустимые кредитные рейтинги или готовую Базовую стратегию), ликвидность (не менее 30 из 100) и прочие параметры.

========

👉👉 Полную версию этого поста с подробностями и инфографикой - читайте в Дзен

🎯 Наш биржевой фонд BOND ETF может быть хорошим выбором для долгосрочного инвестирования в широкий портфель облигаций с более высокой ожидаемой доходностью, чем у лестницы при минимальных затратах (всего 0.4%/год).

🎯 Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим биржевым фондом широкого денежного рынка GOOD ETF.

#доходъоблигации

Часть 2/2

👉 Начало истории см. в предыдущем посте

🔹 Кому подходит лестница облигаций

▪️Консервативным инвесторам, которые нацелены на получение регулярных платежей. Несмотря на то, что размер платежей может изменяться по мере реинвестирования доходов в новые облигации, он будет более стабильным и прогнозируемым, чем без применения стратегии.

▪️Инвесторам, которые копят на будущие расходы, например, на первоначальный взнос по ипотеке, переезд, свадьбу или на обучение ребенка.

▪️Они также могут иметь смысл для инвесторов, которые хотят сбалансировать другие, более рискованные инвестиции.

Не подойдёт:

— спекулянтам на дюрации;

— тем, кто хочет абсолютную ликвидность.

🔹 Инструменты для построения лестницы

✅ 1. Фонды с целевой датой погашения

Используя специальные биржевые фонды облигаций с целевыми датами погашения вы можете ПОЛНОСТЬЮ автоматизировать работу лестницы для определенного числа ступеней и целевых дат.

Здесь нет гибкости построения, как в сервисах (нельзя выбрать другой срок лестницы, другие даты или включить/исключить отдельные бумаги), зато есть преимущества автоматизации, диверсификации и меньших налогов (фонд не платит налоги с купонов).

Линейка биржевых фондов облигаций с целевой датой погашения от УК ДОХОДЪ (доступны на МосБирже):

▪️BNDA: целевая дата 1 декабря 2025 года

▪️BNDB: целевая дата 1 декабря 2026 года

▪️BNDC: целевая дата 1 декабря 2027 года

Для каждого фонда - после наступления его целевой даты - она автоматически изменяется на такую же дату через 3 года.

Поэтому покупка и удержание всех этих фондов на равные суммы будет аналогична инвестициям в автоматическую трехлетнюю лестницу облигаций с тремя годовыми ступенями (см. диаграмму ниже). Никаких больше действий не требуется.

Эти фонды реинвестируют купоны полностью без налогов, но если вы хотите формировать физический денежный поток, то можете это сделать, продавая часть паев примерно на сумму купонов полученных фондов. Такой подход принесет вам больше денег, чем получение купонов, так как налогом будет облагаться только финансовый результат (если он положительный), а не полная сумма выплаты.

✅ 2. Сервис «ДОХОДЪ Лестница облигаций»

Это онлайн-конструктор лестницы с ручной и автоматической настройкой по дате, ликвидности, рейтингу и прочим параметрам, а также редактированием набора облигаций для каждой ступени.

👉 Как найти: https://analytics.dohod.ru/ladder

После сохранения лестницы в этом сервисе она будет обновляться автоматически, а это значит:

▪️Автоматическое отслеживание статуса ступеней

▪️Создание новых ступеней

▪️Автоматический подбор бумаг

▪️Уведомления о событиях (в разработке)

Кроме этого, вы можете видеть все прошлые и планируемые будущие ступени, календарь выплат всех купонов и сумм погашений, параметры доходности лестницы, денежный поток, визуализацию всех текущих и потенциальных бумаг для портфеля.

✅ 3. Скринер «Анализ облигаций»

Мощный фильтр с 100+ параметрами: от рейтингов и ликвидности до готовых стратегий и поиска аналогов.

👉 Как найти: https://www.dohod.ru/analytic/bonds

Используйте его для тонких настроек отбора облигаций для каждой отдельной ступени под ваши специфические потребности.

Например, выберете нужную валюту, дату погашения/выкупа вокруг каждой целевой даты каждой ступени (например, +- 30 дней, расширяйте, если необходимо), а затем нужные вам типы облигаций и параметры кредитного качества (например, допустимые кредитные рейтинги или готовую Базовую стратегию), ликвидность (не менее 30 из 100) и прочие параметры.

========

👉👉 Полную версию этого поста с подробностями и инфографикой - читайте в Дзен

🎯 Наш биржевой фонд BOND ETF может быть хорошим выбором для долгосрочного инвестирования в широкий портфель облигаций с более высокой ожидаемой доходностью, чем у лестницы при минимальных затратах (всего 0.4%/год).

🎯 Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим биржевым фондом широкого денежного рынка GOOD ETF.

#доходъоблигации

{kind=link}

👍121❤25🔥16👌2

🎯 Как создать лестницу облигаций на 2 года с помощью фондов BNDA, BNDB и BNDC ETF

Лестница облигаций (bond ladder) — это стратегия, при которой инвестор покупает облигации с разными сроками погашения, равномерно распределёнными во времени. Когда одни облигации погашаются, на их место покупаются новые - со сроком на длину лестницы.

Это помогает быть «во всем рынке», не определять моменты входа/выхода и поэтому снизить риски от колебаний ставок и обеспечить более стабильный доход.

👉👉 Здесь см. полный гид по этой стратегии

Используя наши биржевые фонды облигаций с целевыми датами погашения вы можете ПОЛНОСТЬЮ автоматизировать работу трехлетней лестницы с тремя годовыми ступенями.

Вот эти фонды:

▪️BNDA: целевая дата 1 декабря 2025 года

▪️BNDB: целевая дата 1 декабря 2026 года

▪️BNDC: целевая дата 1 декабря 2027 года

👉 Подробнее об этих фондах

Для каждого фонда - после наступления его целевой даты - она автоматически изменяется на такую же дату через 3 года.

Поэтому покупка и удержание всех этих фондов на равные суммы будет аналогична трехлетней лестнице. Никаких больше действий не потребуется. Тут подробнее со схемой.

🔹 Лестница из фондов на 2 года

С двумя годами всё немного сложнее - полностью автоматизировать такую лестницу не получится.

Целевые даты фондов по их достижении изменяются на 3 года вперед. Поэтому для двухлетней лестницы понадобится вручную переходить из фонда с наступившей целевой датой в новый двухлетний фонд.

Например, BNDA ETF ориентирован на декабрь 2025. Но! После достижения этой даты фонд не ликвидируется, а просто обновляется и начинает держать облигации с новым сроком — через +3 года.

То есть, BNDA 2025 превращается в BNDA 2028 и так далее.

Чтобы создать 2-летнюю лестницу, купите сначала два ближайших фонда - сейчас это BNDA (дек. 2025) и BNDB (дек. 2026).

Затем, чтобы сохранять структуру «2 года», нужно периодически продавать старый фонд и покупать новый, соответствующий нужному сроку.

🔁 Пример ротации:

▪️В декабре 2025:

BNDA удлиняется → продаём его.

Покупаем BNDC (целевая дата: 1.12.2027).

▪️В декабре 2026:

BNDB → продаём (удлиняться до 2029).

Покупаем BNDA (целевая дата 1.12.2028).

▪️В декабре 2027:

BNDC → продаём.

Покупаем BNDB (целевая дата 1.12.2029).

▪️и так далее...

В итоге:

У вас всегда два фонда, с облигациями со средней датой погашения в ближайшие два года.

Ручные действия могут показаться обременительными, но:

▪️Вы все еще делаете существенно меньше сделок (а именно одну в год), чем при инвестициях в профиль отдельных бумаг.

▪️Вы используете преимущества диверсификации фондов - меньше кредитных рисков.

▪️Удерживая фонды, вы откладываете налоги до их продажи. Все купоны до этого реинвестируются без налогов, повышая доход.

=========

Если фонды вам не подходят, вы можете тонко настраивать параметры и состав своих лестниц с помощью наших сервисов «Лестница облигаций» и «Анализ облигаций».

🎯 Наш биржевой фонд BOND ETF может быть хорошим выбором для долгосрочного инвестирования в широкий портфель облигаций с более высокой ожидаемой доходностью, чем у лестницы при минимальных затратах (всего 0.4%/год).

🎯 Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим биржевым фондом широкого денежного рынка GOOD ETF.

#доходъоблигации

Лестница облигаций (bond ladder) — это стратегия, при которой инвестор покупает облигации с разными сроками погашения, равномерно распределёнными во времени. Когда одни облигации погашаются, на их место покупаются новые - со сроком на длину лестницы.

Это помогает быть «во всем рынке», не определять моменты входа/выхода и поэтому снизить риски от колебаний ставок и обеспечить более стабильный доход.

👉👉 Здесь см. полный гид по этой стратегии

Используя наши биржевые фонды облигаций с целевыми датами погашения вы можете ПОЛНОСТЬЮ автоматизировать работу трехлетней лестницы с тремя годовыми ступенями.

Вот эти фонды:

▪️BNDA: целевая дата 1 декабря 2025 года

▪️BNDB: целевая дата 1 декабря 2026 года

▪️BNDC: целевая дата 1 декабря 2027 года

👉 Подробнее об этих фондах

Для каждого фонда - после наступления его целевой даты - она автоматически изменяется на такую же дату через 3 года.

Поэтому покупка и удержание всех этих фондов на равные суммы будет аналогична трехлетней лестнице. Никаких больше действий не потребуется. Тут подробнее со схемой.

🔹 Лестница из фондов на 2 года

С двумя годами всё немного сложнее - полностью автоматизировать такую лестницу не получится.

Целевые даты фондов по их достижении изменяются на 3 года вперед. Поэтому для двухлетней лестницы понадобится вручную переходить из фонда с наступившей целевой датой в новый двухлетний фонд.

Например, BNDA ETF ориентирован на декабрь 2025. Но! После достижения этой даты фонд не ликвидируется, а просто обновляется и начинает держать облигации с новым сроком — через +3 года.

То есть, BNDA 2025 превращается в BNDA 2028 и так далее.

Чтобы создать 2-летнюю лестницу, купите сначала два ближайших фонда - сейчас это BNDA (дек. 2025) и BNDB (дек. 2026).

Затем, чтобы сохранять структуру «2 года», нужно периодически продавать старый фонд и покупать новый, соответствующий нужному сроку.

🔁 Пример ротации:

▪️В декабре 2025:

BNDA удлиняется → продаём его.

Покупаем BNDC (целевая дата: 1.12.2027).

▪️В декабре 2026:

BNDB → продаём (удлиняться до 2029).

Покупаем BNDA (целевая дата 1.12.2028).

▪️В декабре 2027:

BNDC → продаём.

Покупаем BNDB (целевая дата 1.12.2029).

▪️и так далее...

В итоге:

У вас всегда два фонда, с облигациями со средней датой погашения в ближайшие два года.

Ручные действия могут показаться обременительными, но:

▪️Вы все еще делаете существенно меньше сделок (а именно одну в год), чем при инвестициях в профиль отдельных бумаг.

▪️Вы используете преимущества диверсификации фондов - меньше кредитных рисков.

▪️Удерживая фонды, вы откладываете налоги до их продажи. Все купоны до этого реинвестируются без налогов, повышая доход.

=========

Если фонды вам не подходят, вы можете тонко настраивать параметры и состав своих лестниц с помощью наших сервисов «Лестница облигаций» и «Анализ облигаций».

🎯 Наш биржевой фонд BOND ETF может быть хорошим выбором для долгосрочного инвестирования в широкий портфель облигаций с более высокой ожидаемой доходностью, чем у лестницы при минимальных затратах (всего 0.4%/год).

🎯 Консервативные инвестиции с повышенной ожидаемой доходностью доступны с нашим биржевым фондом широкого денежного рынка GOOD ETF.

#доходъоблигации

{kind=link}

👍61❤21🔥11

Качество эмитента облигаций. Улучшаем расчет - июль 2025

Участившиеся новости о разнообразных технические дефолтах вновь подталкивают нас к улучшению нашего сервиса "Анализ облигаций".

В это раз мы модифицировали составляющие показателя "Качество эмитента" (Quality) со стороны оценки ликвидности.

Качество эмитента - это агрегированный рейтинг эмитента, отражающий уровень стабильности его бизнеса без учета размера и внешний поддержки. Мы используем этот показатель, чтобы отличать качество эмитентов внутри одного кредитного рейтинга.

Подробнее о показателе Качества эмитента читайте здесь.

🔹 Основная проблема - завышенная оценка ликвидности, а именно:

▪️Недостаточный учет высокой доли дебиторки в активах

Технический дефолт Мосрегионлифт мотивировал нас внимательнее посмотреть на дебиторскую задолженность в составе показателя ликвидности.

Ранее мы ввели корректор дебиторки, который устанавливался в соответствии с рейтингом оборачиваемости продаж и оборачиваемостью дебиторской задолженности (подробнее здесь).

В текущей итерации мы решили отойти от данной установки и перейти к расчету корректора с точки зрения доли дебиторской задолженности в активах, оставив влияние ее оборачиваемости. Такой подход к оценке показывает, какая часть активов "заморожена" в долгах контрагентов, и как быстро погашаются эти долги.

Если эмитент имеет высокую долю дебиторской задолженности в активах (>60%) и рейтинг оборачиваемости его дебиторской задолженности ≤ 2 для строительства и лизинга или ≤ 3 для иных отраслей, то для расчета показателя ликвидности учитываются только показатели быстрой и моментальной ликвидности (без текущей).