КАК МЫ ОТБИРАЕМ ОБЛИГАЦИИ В ФОНДЫ С ЦЕЛЕВОЙ ДАТОЙ ПОГАШЕНИЯ

После праздников мы продолжим запускать новые фонды. 15 мая на МосБирже станет доступным еще один биржевой фонд облигаций с целевой датой 1 декабря 2025 года и тикером BNDA.

Как и другие фонды этой линейки BNDB (1 дек. 2026) и BNDC (1 дек. 2027) после наступления целевой даты он продолжит работу, а целевая дата автоматически переместится на три года вперед - в данном случае на 1 дек. 2028 года.

Напомним, что эти фонды инвестируют в облигации, близкие по сроку к конкретным целевым датам погашения/выкупа.

Вы можете держать паи до целевой даты, а потом продать их. Это похоже на то, как держат облигацию до погашения или выкупа эмитентом. В этом случае вы почти не рискуете потерять из-за колебаний цены облигаций, вызванными изменениями, например, ключевой ставки Банка России.

👉 Классические фонды облигаций не дают такого преимущества. Читайте подробнее об этом тут.

Здесь же мы кратко расскажем о том, как происходит отбор облигаций в такие фонды.

▪️Первичная выборка

В качестве «вселенной» бумаг мы используем рублевые облигации со сроком погашения/выкупа -365 / +180 дней от целевой даты фонда.

Исключаются сложные бумаги (с опционом call, субборды, ипотека и пр.), бумаги для квал. инвесторов и облигации эмитентов без кредитного рейтинга.

▪️Кредитное качество

Рейтинг от агентств - не ниже BB. Качество эмитента, уточняющее рейтинг, которое рассчитываем мы сами – выше среднего (выше 4 из 10, при том что все что выше 5 считается хорошим качеством).

👉 Подробнее о параметрах фондов читайте здесь.

▪️Приоритет целевой даты

Мы формируем четыре выборки бумаг по удаленности от целевой даты. Ближайшие имеют приоритет. Без необходимости облигации из дальних выборок не включаются в портфель.

В этом контексте всё работаем точно также как при формировании любого обычного портфеля облигаций к некоторой дате в будущем.

▪️Определение весов

Веса рассчитываются по рыночной стоимости (капитализации) выпусков облигаций. Большие выпуски получают более высокий вес.

Используются только бумаги из выборок по срокам, достаточные для соблюдения целевых ограничений веса на одного эмитента: 6% с рейтингом выше A+ и 4% - с рейтингом A+ и ниже. Выборки добавляются итерационно.

▪️Финальный портфель

На финальной стадии учитывается мнение управляющего относительно конкретных эмитентов и выпусков облигаций. Дополнительно учитывается приоритет близости к целевой дате.

Веса могут быть снижены или немного увеличены. Могут быть добавлены единичные бумаги из неиспользуемых выборок.

======

Этот отбор осуществляется с помощью нашего сервиса Анализ облигаций.

Сервис Лестница облигаций может помочь вам стандартизировать и улучшить инвестиции в отдельные облигации.

#доходъдневник

#доходъоблигации

После праздников мы продолжим запускать новые фонды. 15 мая на МосБирже станет доступным еще один биржевой фонд облигаций с целевой датой 1 декабря 2025 года и тикером BNDA.

Как и другие фонды этой линейки BNDB (1 дек. 2026) и BNDC (1 дек. 2027) после наступления целевой даты он продолжит работу, а целевая дата автоматически переместится на три года вперед - в данном случае на 1 дек. 2028 года.

Напомним, что эти фонды инвестируют в облигации, близкие по сроку к конкретным целевым датам погашения/выкупа.

Вы можете держать паи до целевой даты, а потом продать их. Это похоже на то, как держат облигацию до погашения или выкупа эмитентом. В этом случае вы почти не рискуете потерять из-за колебаний цены облигаций, вызванными изменениями, например, ключевой ставки Банка России.

👉 Классические фонды облигаций не дают такого преимущества. Читайте подробнее об этом тут.

Здесь же мы кратко расскажем о том, как происходит отбор облигаций в такие фонды.

▪️Первичная выборка

В качестве «вселенной» бумаг мы используем рублевые облигации со сроком погашения/выкупа -365 / +180 дней от целевой даты фонда.

Исключаются сложные бумаги (с опционом call, субборды, ипотека и пр.), бумаги для квал. инвесторов и облигации эмитентов без кредитного рейтинга.

▪️Кредитное качество

Рейтинг от агентств - не ниже BB. Качество эмитента, уточняющее рейтинг, которое рассчитываем мы сами – выше среднего (выше 4 из 10, при том что все что выше 5 считается хорошим качеством).

👉 Подробнее о параметрах фондов читайте здесь.

▪️Приоритет целевой даты

Мы формируем четыре выборки бумаг по удаленности от целевой даты. Ближайшие имеют приоритет. Без необходимости облигации из дальних выборок не включаются в портфель.

В этом контексте всё работаем точно также как при формировании любого обычного портфеля облигаций к некоторой дате в будущем.

▪️Определение весов

Веса рассчитываются по рыночной стоимости (капитализации) выпусков облигаций. Большие выпуски получают более высокий вес.

Используются только бумаги из выборок по срокам, достаточные для соблюдения целевых ограничений веса на одного эмитента: 6% с рейтингом выше A+ и 4% - с рейтингом A+ и ниже. Выборки добавляются итерационно.

▪️Финальный портфель

На финальной стадии учитывается мнение управляющего относительно конкретных эмитентов и выпусков облигаций. Дополнительно учитывается приоритет близости к целевой дате.

Веса могут быть снижены или немного увеличены. Могут быть добавлены единичные бумаги из неиспользуемых выборок.

======

Этот отбор осуществляется с помощью нашего сервиса Анализ облигаций.

Сервис Лестница облигаций может помочь вам стандартизировать и улучшить инвестиции в отдельные облигации.

#доходъдневник

#доходъоблигации

{kind=link}

👍67❤14🔥7

ЗАЧЕМ ИНВЕСТОРАМ ФОНДЫ ОБЛИГАЦИЙ

Вам стоит рассмотреть инвестиции в фонды облигаций вместо отдельных облигаций в следующих случаях:

🔹1. Вы не хотите/не можете работать с отдельными облигациями: нет времени на выбор бумаг и реинвестирование, нет достаточных знаний/уверенности, не комфортно и пр.

🔹2. Вы хотите отложить или снизить вплоть до нуля самые большие затраты инвесторов в облигации - налоги, не используя специальные счета с их ограничениями.

🔹3. Вы хотите получать денежный поток для финансирования жизненных расходов, но не хотите платить налог с полной суммы каждого купона.

Используя фонды, вы можете переодически (когда это нужно) продавать часть паев примерно на сумму полученных фондов доходов и платить налоги только с финансового результата (если он положителен).

Таким образом вы будете получать физически больше денег. И такой подход нельзя применить в таких же целях на специальных счетах, типа ИИС.

👉 Здесь подробнее об этой возможности с подтверждающими ее расчетами: https://t.me/dohod/12334

🔹4. Вы хотите автоматизировать стратегию инвестиций в облигации. Отбор бумаг и реинвестирование в фондах происходит автоматически.

Разные фонды реализуют разные стратегии:

▪️ Фонды облигаций с целевыми датами погашения - работают почти как обычные облигации с погашением в целевую дату и автоматическим реинвестированием купонов в них самих без налогов.

В отличие от облигаций, паи нужно будет продать ближе к целевой дате, если вы не хотите держать фонд дальше (целевая дата изменится на три года вперед).

Так что эти фонды можно использовать как обычные облигации - для инвестиций к целевой дате в будущем, для создания автоматической трехлетней лестницы облигаций, для заработка на изменениях цен, для диверсификации портфеля облигаций или акций, для любых своих идей.

Сейчас на МосБирже доступны два фонда с целевой датой:

👉 BNDB: целевая дата 1 дек. 2026 года

👉 BNDC: целевая дата 1 дек. 2027 года

💥💥 Фонд BNDA с целевой датой 1 дек. 2025 года начнет торговаться уже 15 мая.

Подробнее об этом типе фондов: https://t.me/dohod/12657

▪️ Фонд "широкого рынка" BOND ETF - имеет повышенную ожидаемую доходность, но не держит бумаги до погашения и поэтому подходит для долгосрочных инвестиций в портфеле с акциями и прочини инструментами.

▪️ Фонд широкого денежного рынка GOOD ETF - подходит для краткосрочных вложений (от трех месяцев) в случае, если вы не уверены, понадобятся ли вам деньги после этого срока.

Например, если вы планируете переоткрывать вклады в банке по мере их окончания, то ожидаемая доходность GOOD ETF будет выше.

🔹5. Вы хотите снизить кредитные риски не слишком теряя в доходности.

Вместо покупки одной или двух-трех-четырех бумаг, вы можете купить портфель из 25+ бумаг - в один клик.

🔹6. Вы хотите лучшую ликвидность для большого портфеля.

Вы сможете покупать/продавать большой портфель облигаций на сумму вплоть до 50 млн. руб. моментально внутри дня со спредом, как правило, более низким, чем при совершении операций с отдельными облигациями.

======

Подробно о разнице инвестиций в фонды и в отдельные облигации: https://t.me/dohod/12429

… напомним, что фонды облигаций с целевой датой погашения лишены главного недостатка классических фондов - невозможности удержания до «погашения».

Если вы все еще хотите самостоятельно отбирать облигации, вы можете это сделать с помощью наших сервисов:

▪️Анализ облигаций: https://www.dohod.ru/analytic/bonds

▪️Лестница облигаций: https://analytics.dohod.ru/ladder

#доходъоблигации

#доходъдневник

Вам стоит рассмотреть инвестиции в фонды облигаций вместо отдельных облигаций в следующих случаях:

🔹1. Вы не хотите/не можете работать с отдельными облигациями: нет времени на выбор бумаг и реинвестирование, нет достаточных знаний/уверенности, не комфортно и пр.

🔹2. Вы хотите отложить или снизить вплоть до нуля самые большие затраты инвесторов в облигации - налоги, не используя специальные счета с их ограничениями.

🔹3. Вы хотите получать денежный поток для финансирования жизненных расходов, но не хотите платить налог с полной суммы каждого купона.

Используя фонды, вы можете переодически (когда это нужно) продавать часть паев примерно на сумму полученных фондов доходов и платить налоги только с финансового результата (если он положителен).

Таким образом вы будете получать физически больше денег. И такой подход нельзя применить в таких же целях на специальных счетах, типа ИИС.

👉 Здесь подробнее об этой возможности с подтверждающими ее расчетами: https://t.me/dohod/12334

🔹4. Вы хотите автоматизировать стратегию инвестиций в облигации. Отбор бумаг и реинвестирование в фондах происходит автоматически.

Разные фонды реализуют разные стратегии:

▪️ Фонды облигаций с целевыми датами погашения - работают почти как обычные облигации с погашением в целевую дату и автоматическим реинвестированием купонов в них самих без налогов.

В отличие от облигаций, паи нужно будет продать ближе к целевой дате, если вы не хотите держать фонд дальше (целевая дата изменится на три года вперед).

Так что эти фонды можно использовать как обычные облигации - для инвестиций к целевой дате в будущем, для создания автоматической трехлетней лестницы облигаций, для заработка на изменениях цен, для диверсификации портфеля облигаций или акций, для любых своих идей.

Сейчас на МосБирже доступны два фонда с целевой датой:

👉 BNDB: целевая дата 1 дек. 2026 года

👉 BNDC: целевая дата 1 дек. 2027 года

💥💥 Фонд BNDA с целевой датой 1 дек. 2025 года начнет торговаться уже 15 мая.

Подробнее об этом типе фондов: https://t.me/dohod/12657

▪️ Фонд "широкого рынка" BOND ETF - имеет повышенную ожидаемую доходность, но не держит бумаги до погашения и поэтому подходит для долгосрочных инвестиций в портфеле с акциями и прочини инструментами.

▪️ Фонд широкого денежного рынка GOOD ETF - подходит для краткосрочных вложений (от трех месяцев) в случае, если вы не уверены, понадобятся ли вам деньги после этого срока.

Например, если вы планируете переоткрывать вклады в банке по мере их окончания, то ожидаемая доходность GOOD ETF будет выше.

🔹5. Вы хотите снизить кредитные риски не слишком теряя в доходности.

Вместо покупки одной или двух-трех-четырех бумаг, вы можете купить портфель из 25+ бумаг - в один клик.

🔹6. Вы хотите лучшую ликвидность для большого портфеля.

Вы сможете покупать/продавать большой портфель облигаций на сумму вплоть до 50 млн. руб. моментально внутри дня со спредом, как правило, более низким, чем при совершении операций с отдельными облигациями.

======

Подробно о разнице инвестиций в фонды и в отдельные облигации: https://t.me/dohod/12429

… напомним, что фонды облигаций с целевой датой погашения лишены главного недостатка классических фондов - невозможности удержания до «погашения».

Если вы все еще хотите самостоятельно отбирать облигации, вы можете это сделать с помощью наших сервисов:

▪️Анализ облигаций: https://www.dohod.ru/analytic/bonds

▪️Лестница облигаций: https://analytics.dohod.ru/ladder

#доходъоблигации

#доходъдневник

{kind=link}

👍63🔥8❤5👎3😁2

СТИЛИ ИНВЕСТИРОВАНИЯ

Разница в стилях инвестирования сводится к тому, какие решения принимаются инвестором относительно состава портфеля и выбора момента совершения сделок.

🔹 ПАССИВНЫЙ СТИЛЬ

Пассивные инвестиции предполагают следование бенчмарку (индексу) - инвестор не принимает никаких решений, кроме собственно выбора бенчмарка.

Как мы в фондах DIVD, GROD, BOND и другие управляющие - в фондах на индексы акций и облигаций МосБиржи.

Бенчмарк здесь четко определен, порядок его построения существенно не изменяется и не основан на каких-либо субъективных факторах, оценках, мнениях, прогнозах и пр.).

📌Подходит как основа для долгосрочных инвестиций, не являющихся «предпринимательством» (вашим личным инвестиционным бизнесом). Вы получите рыночную доходность соответствующего бенчмарка.

🔹 АКТИВНЫЙ СТИЛЬ

Инвестируя активно, вы принимаете решения относительно выбора активных позиций (бумаг, не входящих в бенчмарк или входящих, но с существенным отличием в весе).

Делается это, условно, раз в год/полгода/месяц на основе мнений о потенциале бумаг, например, потенциале по модели DCF или каких-либо характеристик.

Такие характеристики не обязательно должны всегда быть одинаковыми, неизменным и могут быть основаны на субъективных оценках, мнениях и прогнозах (в отличие, например, от пассивного следования факторным портфелям).

Применяя активный стиль инвестиций, вы не пытаетесь определить лучшие моменты входа или выхода из позиций, но определяете их вес в портфеле исходя из вашей оценки одних бумаг по сравнению с другими.

Мы используем активный стиль сразу в четверых наших фондах облигаций:

▪️GOOD ETF - фонд, «улучшающий» денежный рынок через инвестиции в короткие корпоративные облигаций.

▪️BNDA / BNDB / BNDC ETF - фонды облигаций с целевой датой погашения, которые похожи на инвестиции в отдельные облигации. Подробнее тут.

… а с этой недели еще и в одном биржевом фонде акций:

💥💥 WILD ETF: БПИФ «ДОХОДЪ. Анализ акций» - новый и первый в нашей линейке активный биржевой фонд акций, основанный на наших стратегиях.

С 2007 года эти стратегии реализуются в ОПИФ «ДОХОДЪ Российские акции. Первый эшелон».

🗓️ Старт торгов WILD ETF - 22 мая.

Официальная информация.

📌 Потенциально, активный стиль инвестиций позволяет лучше использовать рыночные возможности и «исправлять» недостатки индексов, концентрированных лишь на нескольких больших компаниях, оставаясь привязанным, хотя и в меньше степени, к рыночной доходности базового бенчмарка.

Поэтому активные стратегии лучше всего подходят для диверсификации портфеля акций в больших долгосрочных инвестиционных портфелях, повышая их эффективность и разнообразие.

📌📌 Но, если, активная стратегия является основной для вас, то она становится похожей на «предпринимательство» в инвестициях с соответствующими рисками. Можно получить доходность выше рыночной. Однако, вероятность получить результат ниже является высокой.

🔹 ТАЙМИНГ

Используя тайминг, инвестор принимает решения относительно моментов входа и выхода из позиций, пытаясь определить лучшие такие моменты.

Тайминг - это практика прогнозирования/оценки минимумов и максимумов цен (неважно, что там в бенчмарке или каковы фундаментальные факторы) для покупки и продажи (включая, короткие продажи).

Таким образом доходность стратегий тайминга уже никак не связана с рыночными доходности классических индексов и даже активных стратегий.

Пример тайминга - роботизированные алгоритмические стратегии (например, следование трендам с помощью скользящих средних), которые используются в больших портфелях, как правило, на небольшую долю.

📌Это еще более агрессивный и рискованный стиль инвестиций. Его признанное преимущество - низкая зависимость динамики доходности от рыночной. Поэтому стратегии такого стиля могут отлично снижать общий риск больших портфелей (их доля почти никогда не превышает 10%).

#доходъдневник

Разница в стилях инвестирования сводится к тому, какие решения принимаются инвестором относительно состава портфеля и выбора момента совершения сделок.

🔹 ПАССИВНЫЙ СТИЛЬ

Пассивные инвестиции предполагают следование бенчмарку (индексу) - инвестор не принимает никаких решений, кроме собственно выбора бенчмарка.

Как мы в фондах DIVD, GROD, BOND и другие управляющие - в фондах на индексы акций и облигаций МосБиржи.

Бенчмарк здесь четко определен, порядок его построения существенно не изменяется и не основан на каких-либо субъективных факторах, оценках, мнениях, прогнозах и пр.).

📌Подходит как основа для долгосрочных инвестиций, не являющихся «предпринимательством» (вашим личным инвестиционным бизнесом). Вы получите рыночную доходность соответствующего бенчмарка.

🔹 АКТИВНЫЙ СТИЛЬ

Инвестируя активно, вы принимаете решения относительно выбора активных позиций (бумаг, не входящих в бенчмарк или входящих, но с существенным отличием в весе).

Делается это, условно, раз в год/полгода/месяц на основе мнений о потенциале бумаг, например, потенциале по модели DCF или каких-либо характеристик.

Такие характеристики не обязательно должны всегда быть одинаковыми, неизменным и могут быть основаны на субъективных оценках, мнениях и прогнозах (в отличие, например, от пассивного следования факторным портфелям).

Применяя активный стиль инвестиций, вы не пытаетесь определить лучшие моменты входа или выхода из позиций, но определяете их вес в портфеле исходя из вашей оценки одних бумаг по сравнению с другими.

Мы используем активный стиль сразу в четверых наших фондах облигаций:

▪️GOOD ETF - фонд, «улучшающий» денежный рынок через инвестиции в короткие корпоративные облигаций.

▪️BNDA / BNDB / BNDC ETF - фонды облигаций с целевой датой погашения, которые похожи на инвестиции в отдельные облигации. Подробнее тут.

… а с этой недели еще и в одном биржевом фонде акций:

💥💥 WILD ETF: БПИФ «ДОХОДЪ. Анализ акций» - новый и первый в нашей линейке активный биржевой фонд акций, основанный на наших стратегиях.

С 2007 года эти стратегии реализуются в ОПИФ «ДОХОДЪ Российские акции. Первый эшелон».

🗓️ Старт торгов WILD ETF - 22 мая.

Официальная информация.

📌 Потенциально, активный стиль инвестиций позволяет лучше использовать рыночные возможности и «исправлять» недостатки индексов, концентрированных лишь на нескольких больших компаниях, оставаясь привязанным, хотя и в меньше степени, к рыночной доходности базового бенчмарка.

Поэтому активные стратегии лучше всего подходят для диверсификации портфеля акций в больших долгосрочных инвестиционных портфелях, повышая их эффективность и разнообразие.

📌📌 Но, если, активная стратегия является основной для вас, то она становится похожей на «предпринимательство» в инвестициях с соответствующими рисками. Можно получить доходность выше рыночной. Однако, вероятность получить результат ниже является высокой.

🔹 ТАЙМИНГ

Используя тайминг, инвестор принимает решения относительно моментов входа и выхода из позиций, пытаясь определить лучшие такие моменты.

Тайминг - это практика прогнозирования/оценки минимумов и максимумов цен (неважно, что там в бенчмарке или каковы фундаментальные факторы) для покупки и продажи (включая, короткие продажи).

Таким образом доходность стратегий тайминга уже никак не связана с рыночными доходности классических индексов и даже активных стратегий.

Пример тайминга - роботизированные алгоритмические стратегии (например, следование трендам с помощью скользящих средних), которые используются в больших портфелях, как правило, на небольшую долю.

📌Это еще более агрессивный и рискованный стиль инвестиций. Его признанное преимущество - низкая зависимость динамики доходности от рыночной. Поэтому стратегии такого стиля могут отлично снижать общий риск больших портфелей (их доля почти никогда не превышает 10%).

#доходъдневник

{kind=link}

👍62❤6👎3👌2

29 мая по делу о мошенничестве были задержаны председатель совета директоров ТГК-14 Константин Люльчев и его заместитель, член-совета директоров Виктор Мясник. Первый уже арестован по решению суда, пишет Коммерсант.

Событие подобные произошедшему случаются в разных формах (налоговых претензий, реприватизации, природных катаклизмов и пр.) и в целом для широкодиверсифицирвоанных портфелей являются ожидаемыми и неизбежными (хотя, конечно, и нечастыми). Взамен инвесторы ожидают получать повышенную доходность, относительно альтернатив, в которых такие риски минимизированы. Диверсификация, а также первичный отбор бумаг призваны не допускать, чтобы такие такие события оказывали существенное влияние на цели по доходности с учетом инвестиционного горизонта портфеля. Подробнее об отборе бумаг см. здесь и здесь.

Облигации ТГК-14 были и частично есть в некоторых наших фондах облигаций, так как качество эмитента было приемлемым для своего рейтинга. Во всех случаях, их максимальная доля составляла от 1 до 3.5% в соответствии с принципом диверсификации - ограничение на максимальную долю одного эмитента с подобным рейтингом на уровне 4%, а также через взвешивание по капитализации (большие выпуски с нормальной ценой получают относительно более высокий вес, маленькие или со «странной» ценой - низкий).

Как правило, мы исповедуем нулевую толерантность к возможным проблемам исполнения обязательств эмитентом или крупным внешним проблемам, то есть продаем такие бумаги как можно быстрее. Нам, как правило, легко, потому что-то мы широкодиверсифицированы и имеем долгосрочный горизонт планирования или точно понимаем риск и примем его, если он реализуется, так как он не окажет существенного влияния на целевую доходность. Есть инвесторы, которые поступают иначе. Некоторые даже докупают такие облигации. И все это - приемлемые стратегии поведения, если вы реализуете их осознанно. Подробнее об этом читайте тут.

Конечно, с чисто кредитными рисками работать проще. Например, бумаги Гарант-Инвеста можно было просто не включать в активные портфели из-за низкого качества, а из индексных портфелей продать заранее, понимая масштаб проблемы, что мы и сделали. С такого рода событиями сложнее, и тут на первый план выходят требования к диверсификации, которые и были реализованы.

Полная структура всех наших фондов доступна на любую дату (раздел структура и кнопка "скачать" на странице нужного фонда): https://www.dohod.ru/individuals/mutual-funds/bpif/

#доходъдневник

Событие подобные произошедшему случаются в разных формах (налоговых претензий, реприватизации, природных катаклизмов и пр.) и в целом для широкодиверсифицирвоанных портфелей являются ожидаемыми и неизбежными (хотя, конечно, и нечастыми). Взамен инвесторы ожидают получать повышенную доходность, относительно альтернатив, в которых такие риски минимизированы. Диверсификация, а также первичный отбор бумаг призваны не допускать, чтобы такие такие события оказывали существенное влияние на цели по доходности с учетом инвестиционного горизонта портфеля. Подробнее об отборе бумаг см. здесь и здесь.

Облигации ТГК-14 были и частично есть в некоторых наших фондах облигаций, так как качество эмитента было приемлемым для своего рейтинга. Во всех случаях, их максимальная доля составляла от 1 до 3.5% в соответствии с принципом диверсификации - ограничение на максимальную долю одного эмитента с подобным рейтингом на уровне 4%, а также через взвешивание по капитализации (большие выпуски с нормальной ценой получают относительно более высокий вес, маленькие или со «странной» ценой - низкий).

Как правило, мы исповедуем нулевую толерантность к возможным проблемам исполнения обязательств эмитентом или крупным внешним проблемам, то есть продаем такие бумаги как можно быстрее. Нам, как правило, легко, потому что-то мы широкодиверсифицированы и имеем долгосрочный горизонт планирования или точно понимаем риск и примем его, если он реализуется, так как он не окажет существенного влияния на целевую доходность. Есть инвесторы, которые поступают иначе. Некоторые даже докупают такие облигации. И все это - приемлемые стратегии поведения, если вы реализуете их осознанно. Подробнее об этом читайте тут.

Конечно, с чисто кредитными рисками работать проще. Например, бумаги Гарант-Инвеста можно было просто не включать в активные портфели из-за низкого качества, а из индексных портфелей продать заранее, понимая масштаб проблемы, что мы и сделали. С такого рода событиями сложнее, и тут на первый план выходят требования к диверсификации, которые и были реализованы.

Полная структура всех наших фондов доступна на любую дату (раздел структура и кнопка "скачать" на странице нужного фонда): https://www.dohod.ru/individuals/mutual-funds/bpif/

#доходъдневник

Коммерсантъ

Совладелец ТГК-14 Люльчев арестован за хищения

Подробнее на сайте

👍52❤23😢10🔥3👎2😁1

Выбирать инвестиции по доходности - ошибка!

Конкретизируем - нельзя использовать доходность в качестве единственного и даже основного критерия для выбора инвестиционных инструментов.

Вы не можете контролировать доходность, поэтому она не может быть основой для принятия решений.

Основной должны быть ваши реальные жизненные финансовые цели и приоритеты. Из них следует инвестиционные горизонты и риски, которые вы можете принять.

Уровень подходящего вам риска определяет структуру подходящих вам инвестиций (распределения акций/облигаций/депозитов/любых других активов и стратегий) для каждой конкретной цели.

После этого ожидаемая доходность определиться сама собой из этой структуры, без вашего участия.

А фактическая доходность будет зависеть от ее волатильности (изменчивости) - конкретных обстоятельств в течение вашего инвестиционного горизонта - случайности.

Если вы принимаете высокий риск, ваши ожидания могут не оправдаться (да, риски, бывает, реализуются). В этом случае, вам будет обидно, но не не то что не смертельно, но даже не сильно ощутимо.

Для этого вам нужно правильно организовать свои финансы:

1. Создайте «подушку безопасности» и инвестируйте ее консервативно.

2. Распределите свои инвестиции в соответствии с определёнными целями.

3. Не инвестируйте в портфель, который эмоционально будет давить на вас.

Подробнее читайте тут.

В процессе вы можете контролировать достижимость каждой из своих целей и в зависимости от обстоятельств (множества случайных событий) снижать или увеличивать сбережения, удлинять/сокращать срок достижения целей.

Все хотят вложить деньги до любого момента когда они понадобятся (хоть через час, хоть через 10 лет) под 20% годовых (сейчас же и короткий депозит дает 15%). Но это невозможно.

Доходность дается нам свыше. Мы определяем свои требования (риски, как правило, через горизонт инвестиций) и соответствующая им доходность сама нас находит.

Даже когда мы пытаемся действовать через выбор доходности - после всего нескольких вопросов (как она формируется, как она изменяется во времени, какова вероятность получения убытков и т.д.) мы начинаем так или иначе понимать и воспринимать риски и основываться на них.

Про любой инструмент инвестиций почти на любом горизонт можно сказать - он принес очень низкую доходность - он ужасен. Вот например ниже на графике - S&P500 за целых десять (!) лет с 1999 по 2009 год.

Здесь реализовался риск (на то он и риск, иначе все и всегда бы вкладывали все деньги в акции). Ожидаемая доходность этого инструмента НЕ ИЗМЕНИЛАСЬ.

Диверсифицируя портфель и постоянно инвестируя, вы бы все равно получили приемлемый результат даже за этот период!

Вероятно, все на свете хотят заработать очень очень много и больше ничего не делать. Так бывает, но строить на этом свой жизненный финансовый план недальновидно. Есть более простые стратегии, которые приведут вас к тому же самому - расходы меньше доходов, постоянное инвестирование, диверсификация.

Вы можете увеличить доходность, работая над этим усерднее (но у вас есть другая работа и хобби, правда?), но высокая ожидаемая доходность все равно потребует принятия высоких рисков и они имеют очень высокий шанс реализоваться. Это будет предпринимательство, а предпринимательство - это, очевидно, риск и удается немногим.

Только «сыновьям маминых подруг» это дается легко. В реальности нужно признать, что риски не просто существуют, но и реализуются!

Продолжать выбирать инвестиции по доходности за произвольный период - это примерно также как лечить простуду кровопусканием. Когда помогает - значит хорошо, когда не помогает - плохо. У вас здесь просто нет основы для принятия хороших решений.

=======

Полная версия статьи с инфографикой в Дзен

#доходъдневник

Конкретизируем - нельзя использовать доходность в качестве единственного и даже основного критерия для выбора инвестиционных инструментов.

Вы не можете контролировать доходность, поэтому она не может быть основой для принятия решений.

Основной должны быть ваши реальные жизненные финансовые цели и приоритеты. Из них следует инвестиционные горизонты и риски, которые вы можете принять.

Уровень подходящего вам риска определяет структуру подходящих вам инвестиций (распределения акций/облигаций/депозитов/любых других активов и стратегий) для каждой конкретной цели.

После этого ожидаемая доходность определиться сама собой из этой структуры, без вашего участия.

А фактическая доходность будет зависеть от ее волатильности (изменчивости) - конкретных обстоятельств в течение вашего инвестиционного горизонта - случайности.

Если вы принимаете высокий риск, ваши ожидания могут не оправдаться (да, риски, бывает, реализуются). В этом случае, вам будет обидно, но не не то что не смертельно, но даже не сильно ощутимо.

Для этого вам нужно правильно организовать свои финансы:

1. Создайте «подушку безопасности» и инвестируйте ее консервативно.

2. Распределите свои инвестиции в соответствии с определёнными целями.

3. Не инвестируйте в портфель, который эмоционально будет давить на вас.

Подробнее читайте тут.

В процессе вы можете контролировать достижимость каждой из своих целей и в зависимости от обстоятельств (множества случайных событий) снижать или увеличивать сбережения, удлинять/сокращать срок достижения целей.

Все хотят вложить деньги до любого момента когда они понадобятся (хоть через час, хоть через 10 лет) под 20% годовых (сейчас же и короткий депозит дает 15%). Но это невозможно.

Доходность дается нам свыше. Мы определяем свои требования (риски, как правило, через горизонт инвестиций) и соответствующая им доходность сама нас находит.

Даже когда мы пытаемся действовать через выбор доходности - после всего нескольких вопросов (как она формируется, как она изменяется во времени, какова вероятность получения убытков и т.д.) мы начинаем так или иначе понимать и воспринимать риски и основываться на них.

Про любой инструмент инвестиций почти на любом горизонт можно сказать - он принес очень низкую доходность - он ужасен. Вот например ниже на графике - S&P500 за целых десять (!) лет с 1999 по 2009 год.

Здесь реализовался риск (на то он и риск, иначе все и всегда бы вкладывали все деньги в акции). Ожидаемая доходность этого инструмента НЕ ИЗМЕНИЛАСЬ.

Диверсифицируя портфель и постоянно инвестируя, вы бы все равно получили приемлемый результат даже за этот период!

Вероятно, все на свете хотят заработать очень очень много и больше ничего не делать. Так бывает, но строить на этом свой жизненный финансовый план недальновидно. Есть более простые стратегии, которые приведут вас к тому же самому - расходы меньше доходов, постоянное инвестирование, диверсификация.

Вы можете увеличить доходность, работая над этим усерднее (но у вас есть другая работа и хобби, правда?), но высокая ожидаемая доходность все равно потребует принятия высоких рисков и они имеют очень высокий шанс реализоваться. Это будет предпринимательство, а предпринимательство - это, очевидно, риск и удается немногим.

Только «сыновьям маминых подруг» это дается легко. В реальности нужно признать, что риски не просто существуют, но и реализуются!

Продолжать выбирать инвестиции по доходности за произвольный период - это примерно также как лечить простуду кровопусканием. Когда помогает - значит хорошо, когда не помогает - плохо. У вас здесь просто нет основы для принятия хороших решений.

=======

Полная версия статьи с инфографикой в Дзен

#доходъдневник

{kind=link}

👍77❤20🔥10👏6👌2

“Я не могу гарантировать, какой будет будущая доходность акций. Я могу гарантировать, что в какой-то момент потери будут огромны.

Способность справляться с потерями — это то, что отличает успешных инвесторов от неудачливых. У вас проблемы, если потери заставляют вас слишком остро реагировать или совершать большие ошибки в самый неподходящий момент.”

Бен Карлсон

=======

О том, как оценить свою способность справляться с потерями - читайте здесь.

#доходъдневник

Способность справляться с потерями — это то, что отличает успешных инвесторов от неудачливых. У вас проблемы, если потери заставляют вас слишком остро реагировать или совершать большие ошибки в самый неподходящий момент.”

Бен Карлсон

=======

О том, как оценить свою способность справляться с потерями - читайте здесь.

#доходъдневник

👍116🔥18😁15❤3😢2🎉1

Недавно один из наших читателей задал интересный вопрос:

«А что для вас диверсификация? Есть ли смысл включать бумаги, которые антикоррелируют с рынком? Или распылять капитал по 20–30 позициям, как советуют учебники? Или, может, наоборот — вложиться в несколько сильных бумаг из сильных секторов?»

Вопрос правильный. Часто под словом «диверсификация» понимают всё подряд — от корреляций и «бесплатного ланча в инвестициях» до рецепта спасения от рыночных рисков. Давайте уточним термины.

Диверсификация в классическом смысле — это способ снизить несистематический (нерыночный) риск. Это риск, связанный не с рынком в целом, а с конкретной компанией или отраслью.

Налоговые претензии на сумму годовой выручки (ЮКОС), судебное аннулирование сделок (АФК Система), невозможность рефинансировать кредиты (Трансаэро), потеря основных рынков сбыта (Газпром), отказ платить дивиденды (множество случаев), сильное падение цен на уголь (Мечел), отзыв лицензий и так далее - хорошие примеры реализации этого риска.

Статистически владение только двумя акциями устраняет 46% нерыночного риска, связанного с владением только одной акцией. Этот тип риска снижается на 72% в портфеле из четырех акций, на 81% - из восьми акций, на 93% - из 16-ти акций, на 96% - из 32 акций и на 99% - из 500 акций.

Другими словами, если ваш портфель концентрирован на одной компании или отрасли - это очень рискованно и вам следует это осознавать - принять этот риск или снизить его путем диверсификации или выбора более надежных вложений (например, государственных облигаций).

Важно: диверсификация НЕ защищает от систематического (рыночного) риска. Когда падает весь рынок — падают почти все акции. Именно поэтому на просадках может казаться, что диверсификация «не сработала»(хотя в рамках своей функции она выполнила задачу — снизила риск от единичных провалов).

Отсюда часто возникает путаница: мол, надо подбирать бумаги, которые движутся «в противофазе» — антикоррелируют. На самом деле это очень редкое явление.

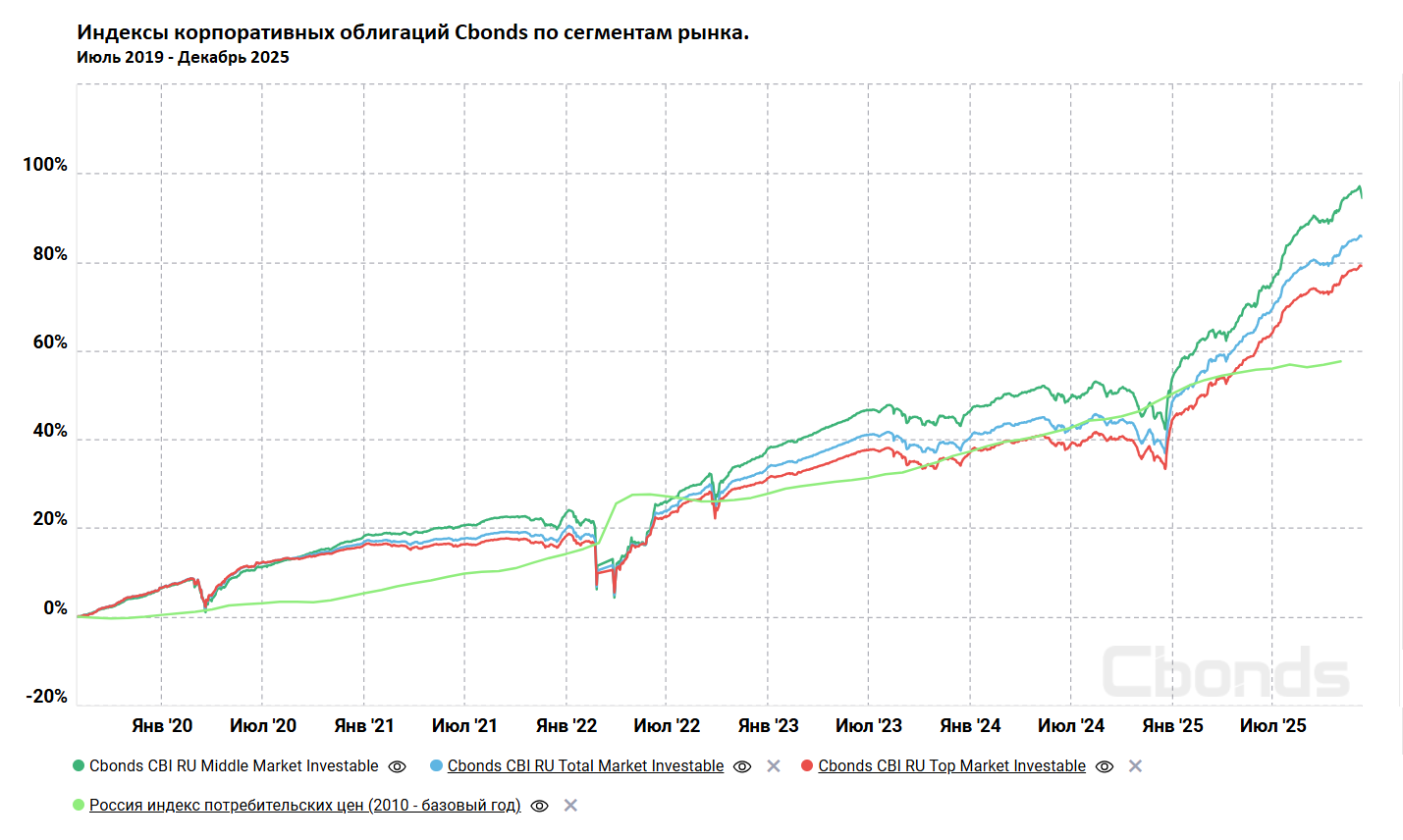

Но портфель из множества почти любых акций или облигаций действительно будет гораздо менее «страшным» с точки зрения изменения его стоимости, чем почти любые отдельные акции. Посмотрите на график - стандартное отклонение (волатильность, изменчивость) доходности индекса МосБиржи почти самое низкое из более чем 100 отдельных бумаг.

Взвешивание акций/облигаций с учетом их корреляций между собой и рыночных рисков - это уже не диверсификация в базовом смысле, а оптимизация портфеля с учетом ваших инвестиционных целей. Тут в игру вступают более сложные модели, например, теория портфеля Марковица, факторные инвестиции и другие методы распределения активов.

Есть и другой подход — концентрированное инвестирование: небольшой набор сильных бумаг в понятных вам секторах. Это стратегия с бóльшими потенциальными доходами, но и с бóльшими рисками. Она требует хорошего анализа, дисциплины и, по сути, веры в свою аналитическую способность выбирать победителей. В этом смысле она ближе к философии Баффета, чем к классической «диверсификации по учебнику» - ближе к бизнесу - предпринимательству в сфере инвестиций, но не просто способ эффективно сберегать доходы.

Вот здесь мы писали о том, когда диверсификация не так важна:.

Поэтому корреляции и философию вы учитываете при конструировании портфеля - оптимизации с учетом рыночных факторов (корреляций и рисков) или иного взвешивания бумаг и ваших предпочтений при выбранном вами уровне диверсификации.

Вывод

Диверсификация — это не про «что-то растёт, а что-то падает». Это про защиту от неожиданностей в отдельных активах. Всё остальное — уже про вашу стратегию: хотите ли вы строить сбалансированный портфель с учётом корреляций или готовы сделать ставку на несколько определенных вами «лидеров».

Для большинства инвесторов лучше всего подходит широкая диверсификация и разнообразие стратегий (широкий индекс, факторные портфели, активные портфели, разные валюты и пр.).

#доходъдневник

«А что для вас диверсификация? Есть ли смысл включать бумаги, которые антикоррелируют с рынком? Или распылять капитал по 20–30 позициям, как советуют учебники? Или, может, наоборот — вложиться в несколько сильных бумаг из сильных секторов?»

Вопрос правильный. Часто под словом «диверсификация» понимают всё подряд — от корреляций и «бесплатного ланча в инвестициях» до рецепта спасения от рыночных рисков. Давайте уточним термины.

Диверсификация в классическом смысле — это способ снизить несистематический (нерыночный) риск. Это риск, связанный не с рынком в целом, а с конкретной компанией или отраслью.

Налоговые претензии на сумму годовой выручки (ЮКОС), судебное аннулирование сделок (АФК Система), невозможность рефинансировать кредиты (Трансаэро), потеря основных рынков сбыта (Газпром), отказ платить дивиденды (множество случаев), сильное падение цен на уголь (Мечел), отзыв лицензий и так далее - хорошие примеры реализации этого риска.

Статистически владение только двумя акциями устраняет 46% нерыночного риска, связанного с владением только одной акцией. Этот тип риска снижается на 72% в портфеле из четырех акций, на 81% - из восьми акций, на 93% - из 16-ти акций, на 96% - из 32 акций и на 99% - из 500 акций.

Другими словами, если ваш портфель концентрирован на одной компании или отрасли - это очень рискованно и вам следует это осознавать - принять этот риск или снизить его путем диверсификации или выбора более надежных вложений (например, государственных облигаций).

Важно: диверсификация НЕ защищает от систематического (рыночного) риска. Когда падает весь рынок — падают почти все акции. Именно поэтому на просадках может казаться, что диверсификация «не сработала»(хотя в рамках своей функции она выполнила задачу — снизила риск от единичных провалов).

Отсюда часто возникает путаница: мол, надо подбирать бумаги, которые движутся «в противофазе» — антикоррелируют. На самом деле это очень редкое явление.

Но портфель из множества почти любых акций или облигаций действительно будет гораздо менее «страшным» с точки зрения изменения его стоимости, чем почти любые отдельные акции. Посмотрите на график - стандартное отклонение (волатильность, изменчивость) доходности индекса МосБиржи почти самое низкое из более чем 100 отдельных бумаг.

Взвешивание акций/облигаций с учетом их корреляций между собой и рыночных рисков - это уже не диверсификация в базовом смысле, а оптимизация портфеля с учетом ваших инвестиционных целей. Тут в игру вступают более сложные модели, например, теория портфеля Марковица, факторные инвестиции и другие методы распределения активов.

Есть и другой подход — концентрированное инвестирование: небольшой набор сильных бумаг в понятных вам секторах. Это стратегия с бóльшими потенциальными доходами, но и с бóльшими рисками. Она требует хорошего анализа, дисциплины и, по сути, веры в свою аналитическую способность выбирать победителей. В этом смысле она ближе к философии Баффета, чем к классической «диверсификации по учебнику» - ближе к бизнесу - предпринимательству в сфере инвестиций, но не просто способ эффективно сберегать доходы.

Вот здесь мы писали о том, когда диверсификация не так важна:.

Поэтому корреляции и философию вы учитываете при конструировании портфеля - оптимизации с учетом рыночных факторов (корреляций и рисков) или иного взвешивания бумаг и ваших предпочтений при выбранном вами уровне диверсификации.

Вывод

Диверсификация — это не про «что-то растёт, а что-то падает». Это про защиту от неожиданностей в отдельных активах. Всё остальное — уже про вашу стратегию: хотите ли вы строить сбалансированный портфель с учётом корреляций или готовы сделать ставку на несколько определенных вами «лидеров».

Для большинства инвесторов лучше всего подходит широкая диверсификация и разнообразие стратегий (широкий индекс, факторные портфели, активные портфели, разные валюты и пр.).

#доходъдневник

{kind=link}

👍147❤40🔥17👏3🎉2

⚠️ С 23 июня МосБиржа изменяет подход к расчету доходности облигаций

Эти изменения повлияют на данные в большинстве информационных сервисов, торговых систем, скринеров, включая наш сервис Анализ облигаций.

👉 Пресс-релиз биржи: https://www.moex.com/n91300

🔹Основные изменения

1. Расчет эффективной доходности будет унифицирован, она будет рассчитываться к дате погашения.

Дата, к которой рассчитыватся доходность, полученная от Эмитента, больше не будет использоваться.

При этом:

▪️Для облигаций в последнем купонном периоде до даты погашения расчет доходности будет переключаться на формулу простой доходности.

▪️Для неизвестных купонов в целях расчета доходности будет использоваться значение последнего известного купона.

▪️Если нет известных значений купона, но известен НКД, значения неизвестных купонов определяются пересчетом величины купона из НКД.

▪️Для бессрочных облигаций доходность считается к дате через +10 лет от даты расчетов.

2. Для бумаг с индексируемым / ежедневно изменяемым номиналом будет использоваться формула, используемая для ОФЗ-ИН. (формула не применяется для облигаций с амортизацией).

🔹Наш комментарий

Можно представить, что триггером к этим изменениям послужили события с «офертами» Самолета в прошлом году, которые по сути не являлись настоящими офертами (опционом пут) в смысле влияния на доходность облигаций, хотя бы потому что были ограничены по объему.

Эмитент сообщил бирже «дату оферты» и без проверки действующий ранее механизм подвёл - бумага стала короткой, а доходности этого не учитывали и улетели в небеса.

Еще одна причина - сложность расчета доходности для бумаг с плавающим купоном. Здесь примерно такая же проблема с «укорачиваем» срока доходности до периода с известным купоном без такого «укорачивания» в рыночном ценообразовании облигаций.

В результате биржа просто сделала примерно тоже самое, что и большинство информационных сервисов, типа Рейтера (сейчас LSEG) - предположила, что неизвестные купоны известны.

Это решает проблему масштабирования данных, но больше всего страдают тут, как ни странно, относительно простые облигации с фиксированным купоном и офертой. Сравнения доходностей по многим из них теперь будет дополнительно затруднено. Чем длиннее бумага, тем хуже будет обстоять дело со сравнением ее доходности с более короткими аналогами, особенно с нынешними ставками. Также эти изменения приведут к неверным расчетам дюрации (процентного риска).

Но в целом данные станут сравнимыми между разными инструментами, хотя и еще более далекими от реальности. К этому можно привыкнуть и можно использовать, понимая суть. Цены облигаций с офертами также будут приближаться к 100% к дате оферты, но эффективная доходность будет учитывать следующие неизвестные купоны. Дюрацию придется использовать из других источников для корректного сравнения рисков облигаций.

По хорошему, эта проблема решается вводом доходности Yield to Worst (доходность к самой ранней возможной дате выкупа/погашения облигаций), которая в целом и использовалась до сегодняшнего дня. Странно, что этот расчет убирается вовсе. Стоило его оставить.

В сервисе Анализ облигаций мы планируем внедрить собственный калькулятор с расчетом более «реальных» доходностей онлайн.

🔹Вывод

Общий итог - показатели доходности облигаций на бирже и в различных сервисах и скринерах будет невозможно сравнивать. Сравнение коротких и длинных облигаций с фиксированным купоном и офертой (опционом пут) может давать неверную основу для принятия решений (и точно для дюрации). Для корректных расчетов лучше использовать калькуляторы (пример). В остальном это понятное и стандартное решение, но недоработанное из-за прекращения расчета Yield to Worst.

👉 Еще подробнее - в Дзен.

====

Помните, что любая эффективная доходность имеет неопределенность (это не то, что вы реально получите). Cтепень этой неопределенности можно понять через параметр "Доля прибыли от реинвестирования" - есть в нашем сервисе Анализ облигаций (фильтр "Столбцы" - для вывода в таблицу и в разделе "Риск реинвестирования").

#доходъдневник

Эти изменения повлияют на данные в большинстве информационных сервисов, торговых систем, скринеров, включая наш сервис Анализ облигаций.

👉 Пресс-релиз биржи: https://www.moex.com/n91300

🔹Основные изменения

1. Расчет эффективной доходности будет унифицирован, она будет рассчитываться к дате погашения.

Дата, к которой рассчитыватся доходность, полученная от Эмитента, больше не будет использоваться.

При этом:

▪️Для облигаций в последнем купонном периоде до даты погашения расчет доходности будет переключаться на формулу простой доходности.

▪️Для неизвестных купонов в целях расчета доходности будет использоваться значение последнего известного купона.

▪️Если нет известных значений купона, но известен НКД, значения неизвестных купонов определяются пересчетом величины купона из НКД.

▪️Для бессрочных облигаций доходность считается к дате через +10 лет от даты расчетов.

2. Для бумаг с индексируемым / ежедневно изменяемым номиналом будет использоваться формула, используемая для ОФЗ-ИН. (формула не применяется для облигаций с амортизацией).

🔹Наш комментарий

Можно представить, что триггером к этим изменениям послужили события с «офертами» Самолета в прошлом году, которые по сути не являлись настоящими офертами (опционом пут) в смысле влияния на доходность облигаций, хотя бы потому что были ограничены по объему.

Эмитент сообщил бирже «дату оферты» и без проверки действующий ранее механизм подвёл - бумага стала короткой, а доходности этого не учитывали и улетели в небеса.

Еще одна причина - сложность расчета доходности для бумаг с плавающим купоном. Здесь примерно такая же проблема с «укорачиваем» срока доходности до периода с известным купоном без такого «укорачивания» в рыночном ценообразовании облигаций.

В результате биржа просто сделала примерно тоже самое, что и большинство информационных сервисов, типа Рейтера (сейчас LSEG) - предположила, что неизвестные купоны известны.

Это решает проблему масштабирования данных, но больше всего страдают тут, как ни странно, относительно простые облигации с фиксированным купоном и офертой. Сравнения доходностей по многим из них теперь будет дополнительно затруднено. Чем длиннее бумага, тем хуже будет обстоять дело со сравнением ее доходности с более короткими аналогами, особенно с нынешними ставками. Также эти изменения приведут к неверным расчетам дюрации (процентного риска).

Но в целом данные станут сравнимыми между разными инструментами, хотя и еще более далекими от реальности. К этому можно привыкнуть и можно использовать, понимая суть. Цены облигаций с офертами также будут приближаться к 100% к дате оферты, но эффективная доходность будет учитывать следующие неизвестные купоны. Дюрацию придется использовать из других источников для корректного сравнения рисков облигаций.

По хорошему, эта проблема решается вводом доходности Yield to Worst (доходность к самой ранней возможной дате выкупа/погашения облигаций), которая в целом и использовалась до сегодняшнего дня. Странно, что этот расчет убирается вовсе. Стоило его оставить.

В сервисе Анализ облигаций мы планируем внедрить собственный калькулятор с расчетом более «реальных» доходностей онлайн.

🔹Вывод

Общий итог - показатели доходности облигаций на бирже и в различных сервисах и скринерах будет невозможно сравнивать. Сравнение коротких и длинных облигаций с фиксированным купоном и офертой (опционом пут) может давать неверную основу для принятия решений (и точно для дюрации). Для корректных расчетов лучше использовать калькуляторы (пример). В остальном это понятное и стандартное решение, но недоработанное из-за прекращения расчета Yield to Worst.

👉 Еще подробнее - в Дзен.

====

Помните, что любая эффективная доходность имеет неопределенность (это не то, что вы реально получите). Cтепень этой неопределенности можно понять через параметр "Доля прибыли от реинвестирования" - есть в нашем сервисе Анализ облигаций (фильтр "Столбцы" - для вывода в таблицу и в разделе "Риск реинвестирования").

#доходъдневник

👍58😢24❤19🔥6👌4👎1

Ограничения МосБиржи на лимит изменения цен на утренних торгах в 10% (и, вероятно, в выходные тоже - там 3%) не учитывали возможные крупные дивиденды и, следовательно, гэпы превышающие 10% - как сегодня с акциями X5 с планируемым гэпом 17-19%.

В результате акции упали меньше, чем должны были, и их можно было продать дороже (и заработать на короткой позиции или на самой выплате дивидендов) или купить по более высокой, чем должно было быть цене (и в этом смысле , как минимум, недозаработать). На основных торгах все пришло в норму.

По следам этой истории МосБиржа оперативно закрыла торги на утренней сессии четырьмя акциями, по которым дивидендный гэп будет завтра (см. скрин). Поэтому с акциями ВТБ в пятницу такого уже произойти не должно (там ожидаемый гэп еще выше - около 25%).

Пресс-релиз: https://www.moex.com/n91861?nt=0

Будьте внимательны и следите за дивидендными акциями более пристально: https://www.dohod.ru/ik/analytics/dividend

#доходъдневник

В результате акции упали меньше, чем должны были, и их можно было продать дороже (и заработать на короткой позиции или на самой выплате дивидендов) или купить по более высокой, чем должно было быть цене (и в этом смысле , как минимум, недозаработать). На основных торгах все пришло в норму.

По следам этой истории МосБиржа оперативно закрыла торги на утренней сессии четырьмя акциями, по которым дивидендный гэп будет завтра (см. скрин). Поэтому с акциями ВТБ в пятницу такого уже произойти не должно (там ожидаемый гэп еще выше - около 25%).

Пресс-релиз: https://www.moex.com/n91861?nt=0

Будьте внимательны и следите за дивидендными акциями более пристально: https://www.dohod.ru/ik/analytics/dividend

#доходъдневник

{kind=link}

😁43👌27❤16👍12🎉10

Недвижимость (та, что физическая) - отличная инвестиция, прежде всего, потому, что вы не можете ее быстро продать или не воспринимаете ее как что-то, что можно быстро продать. Вы не будете продавать свою квартиру, если вам не хватает денег на отпуск.

Более того, часто она вообще не воспринимается как инвестиция, когда вы покупаете ее для себя, чтобы обеспечить себя собственным жильем и свободой принимать решения как его обустроить.

Теоретическая цена продажи в каком-то неопределенном будущем становиться не слишком важным фактором принятия решений - «и так понятно, что цена вырастет». Даже цена покупки может быть не так важна.

То есть недвижимость почти всегда является долгосрочной инвестицией, которая воспринимается и реализуется как долгосрочная. Именно поэтому такая инвестиция часто очень успешная. Для многих - самая успешная в жизни.

Вот этого восприятия, обычно, и не хватает многим инвесторам в акции, которые считают свои вложения долгосрочными.

Правильная организация своих финансов и, прежде всего, определение целей и разделение инвестиций в соответствии с ними помогает справиться с этой проблемой.

👉👉 Подробнее об этом: https://t.me/dohod/12753

=========

Пост о прикрепленной картинке

#доходъдневник

Более того, часто она вообще не воспринимается как инвестиция, когда вы покупаете ее для себя, чтобы обеспечить себя собственным жильем и свободой принимать решения как его обустроить.

Теоретическая цена продажи в каком-то неопределенном будущем становиться не слишком важным фактором принятия решений - «и так понятно, что цена вырастет». Даже цена покупки может быть не так важна.

То есть недвижимость почти всегда является долгосрочной инвестицией, которая воспринимается и реализуется как долгосрочная. Именно поэтому такая инвестиция часто очень успешная. Для многих - самая успешная в жизни.

Вот этого восприятия, обычно, и не хватает многим инвесторам в акции, которые считают свои вложения долгосрочными.

Правильная организация своих финансов и, прежде всего, определение целей и разделение инвестиций в соответствии с ними помогает справиться с этой проблемой.

👉👉 Подробнее об этом: https://t.me/dohod/12753

=========

Пост о прикрепленной картинке

#доходъдневник

{kind=link}

👍84❤22🔥6👎4

Через несколько лет, вероятно, многие будут говорить как легко было сегодня и еще совсем недавно зафиксировать доходность с низким риском на 3, 5, 7 и даже 10 лет на уровне 14, 15, 17 и выше 20% годовых.

Так в целом и воспринимают такие периоды как январь 2009-го, 2015-го, март-апрель 2020 и 2022-го, конец 2024 и начало 2025 года.

Но в реальном настоящем большинство инвесторов вкладывались в денежный рынок или короткие депозиты (в целом - это одно и то же).

И это совершенно нормально.

Большинству людей подходит денежный рынок, по крайней мере, на какую-то ощутимую долю инвестиций. Многим из нас сложно планировать финансы и часть денег может понадобиться в любой момент. А, если говорить о совсем «коротких деньгах», то тут и сам Бог велел.

Самоопределитель риска почти всегда работает хорошо, и, те кому подходят облигации, акции или золото, инвестируют в них.

Но долгосрочно рыночные механизмы, скорее, вознаградят тех, кто осознанно (или неосознанно, но с большим терпением) рискует. Пост-провокация об этом здесь.

Однако риск того, что этого не случится должен пугать и он пугает!

С другой стороны, инвестиции кажутся рискованным делом, пока вы не вспомните, что альтернативой является государственная пенсия.

#доходъдневник

Так в целом и воспринимают такие периоды как январь 2009-го, 2015-го, март-апрель 2020 и 2022-го, конец 2024 и начало 2025 года.

Но в реальном настоящем большинство инвесторов вкладывались в денежный рынок или короткие депозиты (в целом - это одно и то же).

И это совершенно нормально.

Большинству людей подходит денежный рынок, по крайней мере, на какую-то ощутимую долю инвестиций. Многим из нас сложно планировать финансы и часть денег может понадобиться в любой момент. А, если говорить о совсем «коротких деньгах», то тут и сам Бог велел.

Самоопределитель риска почти всегда работает хорошо, и, те кому подходят облигации, акции или золото, инвестируют в них.

Но долгосрочно рыночные механизмы, скорее, вознаградят тех, кто осознанно (или неосознанно, но с большим терпением) рискует. Пост-провокация об этом здесь.

Однако риск того, что этого не случится должен пугать и он пугает!

С другой стороны, инвестиции кажутся рискованным делом, пока вы не вспомните, что альтернативой является государственная пенсия.

#доходъдневник

👍106❤19🔥9👏6😁4👌1

Если вы самостоятельно и тем более глубоко занимаетесь инвестициями, вам может быть сложно понять человека, совсем далекого от этой темы и для которого ее изучение (и обучение на своих ошибках) имеет довольно высокую альтернативную стоимость.

Многие автовладельцы, по-видимому, могли бы делать техническое обслуживание и справляться с большинством неисправностей самостоятельно. Некоторые вполне бы могли изучить вопрос и даже собрать неплохой автомобиль из отдельных деталей.

В реальной жизни, однако, альтернативные затраты склоняют большинство из нас покупать готовые автомобили и обслуживать их у мастеров. Это недешево, но мы легко обосновываем это для себя.

Такая плата за поддержание гарантии здесь сродни поддержанию стратегии, параметров риска/ожидаемой доходности, необходимой диверсификации, отражению нужных факторов и т.д.

Можно привести множество аналогичных примеров (следующий близкий для всех пример - недвижимость и затраты на ее обслуживание/ремонт).

Так, почему неправы люди, которые при выборе относительно «дорогих» инвестиционных инструментов или просто отказе от самостоятельных действий по любым причинам оценивают свои альтернативные затраты выше цены, которую они платят?

Здесь важно, чтобы такие инвесторы понимали, сколько именно и за что платят, чтобы не было введения в заблуждение, навязывания продуктов и сокрытия затрат (мисселинга). Государственное регулирование, приложения, маркетплейсы, скринеры и пр. тут нам всем должны помогать.

Как ни странно, многие «несамостоятельные инвесторы« с лихвой окупают свои более высокие затраты именно своей «несамостоятельностью«, интересным побочным эффектом которой часто является терпение - способность инвестировать достаточно долго, чтобы реализовать весь потенциал рынка акций. Более того, такие инвесторы обычно чувствуют себя более комфортно, не наблюдая постоянно за котировками.

"Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью."

Почему инвестиционные продукты могут быть «дороже»? Вот некоторые причины:

▪️ До инвесторов, которые не вовлечены в инвестиции, на самом деле, не так-то просто добраться. Стоимость их привлечения может быть выше как с точки зрения каналов продаж, так и с точки зрения поддержки и консультирования.

▪️ Инфраструктура для осуществления операций также может быть более сложной и дорогой.

▪️ Кроме этого, тут может возникать небольшой «порочный круг». Более высокие объяснимые затраты иногда могут требовать более активных (агрессивных) стратегий, чтобы поддержать ожидаемую доходность. Такие стратегии также сами по себе являются более сложными и дорогими для управления.

Все это, в конечном итоге, делает такие инструменты дороже более универсальных продуктов для самостоятельных инвесторов и, часто, они могут совершенно не подходить последним.

▪️ Существуют продукты, которые могут быть дорогими и для продвинутых инвесторов. Например, стратегии с гарантированной минимальной доходностью и инвестиционное страхование.

▪️ «Дорогими» могут быть и относительно понятные для большинства инвесторов инструменты, такие как физическое золото (через спред и затрат/риски на хранение) и недвижимость.

Ни один из этих инструментов не имеет ожидаемую доходность на уровне или выше доходности акций, но может обладать нужными для конкретного инвестора характеристиками и подходить ему не смотря на свою дороговизну относительно простого биржевого фонда на индекс акций.

Другими словами альтернативные преимущества тут могут превышать цену. Поэтому каждый инвестор будет смотреть на затраты/комиссии инвестиционных инструментов по разному.

#доходъдневник

Многие автовладельцы, по-видимому, могли бы делать техническое обслуживание и справляться с большинством неисправностей самостоятельно. Некоторые вполне бы могли изучить вопрос и даже собрать неплохой автомобиль из отдельных деталей.

В реальной жизни, однако, альтернативные затраты склоняют большинство из нас покупать готовые автомобили и обслуживать их у мастеров. Это недешево, но мы легко обосновываем это для себя.

Такая плата за поддержание гарантии здесь сродни поддержанию стратегии, параметров риска/ожидаемой доходности, необходимой диверсификации, отражению нужных факторов и т.д.

Можно привести множество аналогичных примеров (следующий близкий для всех пример - недвижимость и затраты на ее обслуживание/ремонт).

Так, почему неправы люди, которые при выборе относительно «дорогих» инвестиционных инструментов или просто отказе от самостоятельных действий по любым причинам оценивают свои альтернативные затраты выше цены, которую они платят?

Здесь важно, чтобы такие инвесторы понимали, сколько именно и за что платят, чтобы не было введения в заблуждение, навязывания продуктов и сокрытия затрат (мисселинга). Государственное регулирование, приложения, маркетплейсы, скринеры и пр. тут нам всем должны помогать.

Как ни странно, многие «несамостоятельные инвесторы« с лихвой окупают свои более высокие затраты именно своей «несамостоятельностью«, интересным побочным эффектом которой часто является терпение - способность инвестировать достаточно долго, чтобы реализовать весь потенциал рынка акций. Более того, такие инвесторы обычно чувствуют себя более комфортно, не наблюдая постоянно за котировками.

"Некоторые «глупые» люди зарабатывают состояния именно потому, что у них хватает терпения. Они не глупы, но вместо того, чтобы бежать, они идут трудной поступью."

Почему инвестиционные продукты могут быть «дороже»? Вот некоторые причины:

▪️ До инвесторов, которые не вовлечены в инвестиции, на самом деле, не так-то просто добраться. Стоимость их привлечения может быть выше как с точки зрения каналов продаж, так и с точки зрения поддержки и консультирования.

▪️ Инфраструктура для осуществления операций также может быть более сложной и дорогой.

▪️ Кроме этого, тут может возникать небольшой «порочный круг». Более высокие объяснимые затраты иногда могут требовать более активных (агрессивных) стратегий, чтобы поддержать ожидаемую доходность. Такие стратегии также сами по себе являются более сложными и дорогими для управления.

Все это, в конечном итоге, делает такие инструменты дороже более универсальных продуктов для самостоятельных инвесторов и, часто, они могут совершенно не подходить последним.

▪️ Существуют продукты, которые могут быть дорогими и для продвинутых инвесторов. Например, стратегии с гарантированной минимальной доходностью и инвестиционное страхование.

▪️ «Дорогими» могут быть и относительно понятные для большинства инвесторов инструменты, такие как физическое золото (через спред и затрат/риски на хранение) и недвижимость.

Ни один из этих инструментов не имеет ожидаемую доходность на уровне или выше доходности акций, но может обладать нужными для конкретного инвестора характеристиками и подходить ему не смотря на свою дороговизну относительно простого биржевого фонда на индекс акций.

Другими словами альтернативные преимущества тут могут превышать цену. Поэтому каждый инвестор будет смотреть на затраты/комиссии инвестиционных инструментов по разному.

#доходъдневник

👍55❤23👏8🔥3👌2

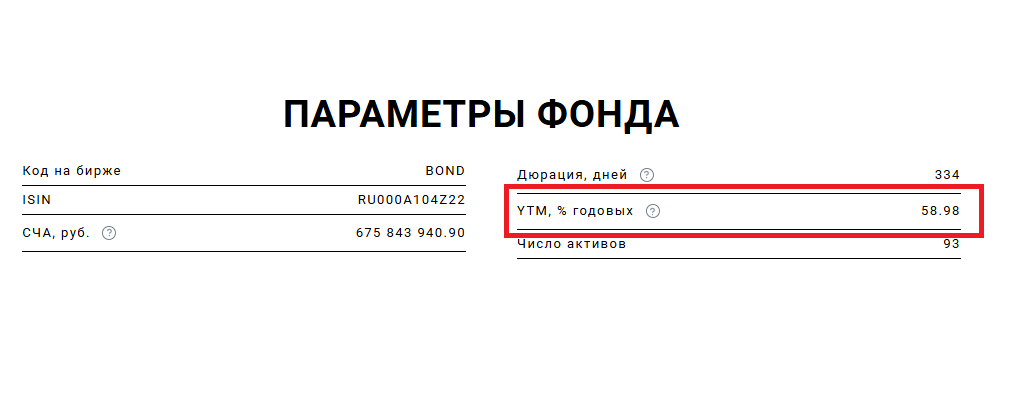

Многие наши читатели и пайщики все чаще замечают неадекватно высокие показатели доходности к погашению (YTM) по нашим фондам облигаций и, особенно, по BOND ETF. Сейчас эти данные предоставляются МосБиржей и, очевидно, не соответствуют реальности. Реальные данные мы публикуем в наших регулярных постах - сейчас доходность BOND ETF составляет около 21% годовых.

В данном случае причина таких высоких оценок кроется в доходности к погашению по облигациям ПР-Лизинг ООО БО 002Р-02 (RU000A106EP1) - более 300%, а иногда даже 4000% годовых. Вы можете ее не видеть на сайте или в стакане (с какого-то момента биржа перестала ее транслировать), однако биржа ее рассчитывает и учитывает в расчетах агрегированной доходности YTM фондов.

Такая цифра возникает, потому что МосБиржа учитывает в качестве даты, к которой рассчитывается доходность дату дополнительной оферты/выкупа (которая не была предусмотрена решением о выпуске) - 25 сентября 2025 года. Однако, это "ненастоящая" оферта, так как она не распространяется на весь объем выпуска, но только на 200 тыс. из 1,5 млн. штук. Следовательно и справедливо, рынок не воспринимает эту дату как дату, к которой можно предъявить все облигации к выкупу (как при погашении).

Поэтому цены на эти облигации формируются исходя из денежных потоков до настоящей оферты/выкупа, которая изначально назначена и состоится 07.06.2026. Именно по этой причине цена данных бумаг не приходит к 100% от номинала к оферте и торгуется ниже него, что и формирует такую огромную оценку доходности.

Очевидно, что бирже не следовало учитывать эту дату в качестве даты, к которой рассчитывается доходность. Такое уже бывало и раньше. Самое громкое подобное событие связано с "ненастоящей" офертой по нескольким выпускам облигаций Самолета в конце прошлого года.

Так как подобного рода инциденты участились, мы будем самостоятельно контролировать адекватность дат оферт, а также самостоятельно рассчитывать доходность и предоставлять вам эти данные в нашем сервисе "Анализ облигаций". Мы надеемся завершить соответствующие работы за 2-3 недели и сообщим вам о нововведениях.

#доходъдневник

В данном случае причина таких высоких оценок кроется в доходности к погашению по облигациям ПР-Лизинг ООО БО 002Р-02 (RU000A106EP1) - более 300%, а иногда даже 4000% годовых. Вы можете ее не видеть на сайте или в стакане (с какого-то момента биржа перестала ее транслировать), однако биржа ее рассчитывает и учитывает в расчетах агрегированной доходности YTM фондов.

Такая цифра возникает, потому что МосБиржа учитывает в качестве даты, к которой рассчитывается доходность дату дополнительной оферты/выкупа (которая не была предусмотрена решением о выпуске) - 25 сентября 2025 года. Однако, это "ненастоящая" оферта, так как она не распространяется на весь объем выпуска, но только на 200 тыс. из 1,5 млн. штук. Следовательно и справедливо, рынок не воспринимает эту дату как дату, к которой можно предъявить все облигации к выкупу (как при погашении).

Поэтому цены на эти облигации формируются исходя из денежных потоков до настоящей оферты/выкупа, которая изначально назначена и состоится 07.06.2026. Именно по этой причине цена данных бумаг не приходит к 100% от номинала к оферте и торгуется ниже него, что и формирует такую огромную оценку доходности.

Очевидно, что бирже не следовало учитывать эту дату в качестве даты, к которой рассчитывается доходность. Такое уже бывало и раньше. Самое громкое подобное событие связано с "ненастоящей" офертой по нескольким выпускам облигаций Самолета в конце прошлого года.

Так как подобного рода инциденты участились, мы будем самостоятельно контролировать адекватность дат оферт, а также самостоятельно рассчитывать доходность и предоставлять вам эти данные в нашем сервисе "Анализ облигаций". Мы надеемся завершить соответствующие работы за 2-3 недели и сообщим вам о нововведениях.

#доходъдневник

{kind=link}

👍78❤20🔥16👏6

ПОЧЕМУ ФОНДЫ ОБЫЧНО НЕ ДЕРЖАТ ОБЛИГАЦИИ ДО ПОГАШЕНИЯ

Вот причины, по которым классические пассивные (индексные) фонды облигаций, как правило, не держат их до погашения:

▪️1. Коротких по сроку облигаций очень много. Они будут доминировать в любом классическом индексе, взвешенном по капитализации или объему выпуска.

Поэтому даже попытка следовать доходности широкого рынка в этом случае обернется инвестициями в основном в денежный рынок очень коротких бумаг.

Это главная причина того, что большинство классических индексов и фондов облигаций продают облигации, которые становятся короче 12 или 6 месяцев.

Так работает и наш индексный биржевой фонд «среднего» (рейтинги от BB+ до A+) рынка облигаций BOND ETF.

▪️2. Профиль риска коротких облигаций существенно отличается от профиля риска любых других бумаг.

Они имеют низкий ценовой риск, так как их цена гораздо менее чувствительна к изменениям процентных ставок. Если инвесторам это нужно, то на нужную часть своего портфеля они могут купить фонды денежного рынка и универсально «миксовать» относительно безрискованные и рискованные долговые инструменты.

Для этой цели мы и создали наш биржевой фонд широкого денежного рынка GOOD ETF. Он инвестирует в корпоративно облигации со сроком до 1 года и, как правило, держит их до погашения.

▪️3. Классические фонды, как правило, следуют индексам.

Сложно строить и следовать индексам, в которых облигации удерживаются до погашения.

Каждое погашение предполагает немедленную ребалансировку индекса или учет полученных денег как денег (или денежный рынок) до следующей даты ребалансировки.

Первое запускает отбор подходящих для индекса бумаг и может существенно и чуть ли ни каждый день изменять все веса всех бумаг в портфеле - это ад для управления таким портфелем на практике.

Второе нарушает последовательность отражения параметров нужного рынка. В итоге нарушается смыл построения индексов - корректное отражение риска и доходности конкретного сегмента рынка или всего рынка в целом - вы получаете не совсем то, чем индекс должен быть.

Это также позволяет управляющему относительно легко обыграть индекс (или ошибиться и показать более низкую доходность), используя вместо просто денег от погашения или инструментов денежного рынка более доходные облигации.

🔹 Последствия

В этом месте многие наши читатели заметят, что продавая облигации до погашения у фондов иногда образуются убытки (когда процентные ставки растут и цены облигаций падают) и прибыли (в противоположной ситуации).

Это так.

И здесь действительно кроется особенность большинства фондов облигаций - невозможность удерживать их до погашения - то есть наличие неустранимого рыночного риска. Очень подробно об этой читайте здесь.

Именно поэтому классические фонды облигаций (за пределами денежного рынка), как правило, являются инструментом долгосрочных инвестиций. И это часто неочевидно для многих инвесторов.

На долгосрочном периоде все события убытков и прибылей от продажи облигаций до погашения становится нейтральными для ожидаемой доходности фондов. На короткий периодах, особенно с сильным ростом ставок - они могут навредить доходности.

🔹 Фонды облигаций с целевой датой погашения

Выше мы поняли, что классические фонды - это далеко не тоже самое, что отдельные облигации. С их помощью также нельзя строить полезные стратегии типа "Лестницы облигаций".

Чтобы решить все описанные проблемы мы создали фонды облигаций с целевыми датами погашения. Они инвестируют в облигации, близкие по сроку к целевой дате фонда и, как правило, держат их до погашения. Таким образом, они работают почти как обычные облигации с погашением в целевую дату и автоматическим реинвестированием купонов в них самих без налогов.

В отличие от облигаций, паи нужно будет продать ближе к целевой дате, если вы не хотите держать фонд дальше (целевая дата изменится на три года вперед). Здесь все подробности.

Сейчас на МосБирже доступны три фонда с целевыми датами:

👉 BNDA: целевая дата 1 дек. 2025 года

👉 BNDB: целевая дата 1 дек. 2026 года

👉 BNDC: целевая дата 1 дек. 2027 года

======

#доходъдневник

#доходъоблигации

Вот причины, по которым классические пассивные (индексные) фонды облигаций, как правило, не держат их до погашения:

▪️1. Коротких по сроку облигаций очень много. Они будут доминировать в любом классическом индексе, взвешенном по капитализации или объему выпуска.

Поэтому даже попытка следовать доходности широкого рынка в этом случае обернется инвестициями в основном в денежный рынок очень коротких бумаг.

Это главная причина того, что большинство классических индексов и фондов облигаций продают облигации, которые становятся короче 12 или 6 месяцев.

Так работает и наш индексный биржевой фонд «среднего» (рейтинги от BB+ до A+) рынка облигаций BOND ETF.

▪️2. Профиль риска коротких облигаций существенно отличается от профиля риска любых других бумаг.

Они имеют низкий ценовой риск, так как их цена гораздо менее чувствительна к изменениям процентных ставок. Если инвесторам это нужно, то на нужную часть своего портфеля они могут купить фонды денежного рынка и универсально «миксовать» относительно безрискованные и рискованные долговые инструменты.

Для этой цели мы и создали наш биржевой фонд широкого денежного рынка GOOD ETF. Он инвестирует в корпоративно облигации со сроком до 1 года и, как правило, держит их до погашения.

▪️3. Классические фонды, как правило, следуют индексам.

Сложно строить и следовать индексам, в которых облигации удерживаются до погашения.

Каждое погашение предполагает немедленную ребалансировку индекса или учет полученных денег как денег (или денежный рынок) до следующей даты ребалансировки.

Первое запускает отбор подходящих для индекса бумаг и может существенно и чуть ли ни каждый день изменять все веса всех бумаг в портфеле - это ад для управления таким портфелем на практике.

Второе нарушает последовательность отражения параметров нужного рынка. В итоге нарушается смыл построения индексов - корректное отражение риска и доходности конкретного сегмента рынка или всего рынка в целом - вы получаете не совсем то, чем индекс должен быть.

Это также позволяет управляющему относительно легко обыграть индекс (или ошибиться и показать более низкую доходность), используя вместо просто денег от погашения или инструментов денежного рынка более доходные облигации.

🔹 Последствия

В этом месте многие наши читатели заметят, что продавая облигации до погашения у фондов иногда образуются убытки (когда процентные ставки растут и цены облигаций падают) и прибыли (в противоположной ситуации).

Это так.

И здесь действительно кроется особенность большинства фондов облигаций - невозможность удерживать их до погашения - то есть наличие неустранимого рыночного риска. Очень подробно об этой читайте здесь.

Именно поэтому классические фонды облигаций (за пределами денежного рынка), как правило, являются инструментом долгосрочных инвестиций. И это часто неочевидно для многих инвесторов.

На долгосрочном периоде все события убытков и прибылей от продажи облигаций до погашения становится нейтральными для ожидаемой доходности фондов. На короткий периодах, особенно с сильным ростом ставок - они могут навредить доходности.

🔹 Фонды облигаций с целевой датой погашения

Выше мы поняли, что классические фонды - это далеко не тоже самое, что отдельные облигации. С их помощью также нельзя строить полезные стратегии типа "Лестницы облигаций".

Чтобы решить все описанные проблемы мы создали фонды облигаций с целевыми датами погашения. Они инвестируют в облигации, близкие по сроку к целевой дате фонда и, как правило, держат их до погашения. Таким образом, они работают почти как обычные облигации с погашением в целевую дату и автоматическим реинвестированием купонов в них самих без налогов.

В отличие от облигаций, паи нужно будет продать ближе к целевой дате, если вы не хотите держать фонд дальше (целевая дата изменится на три года вперед). Здесь все подробности.

Сейчас на МосБирже доступны три фонда с целевыми датами:

👉 BNDA: целевая дата 1 дек. 2025 года

👉 BNDB: целевая дата 1 дек. 2026 года

👉 BNDC: целевая дата 1 дек. 2027 года

======

#доходъдневник

#доходъоблигации

{kind=link}

👍59❤31🔥8

🏗 СЕРВИС АНАЛИЗ ОБЛИГАЦИЙ. ТЕПЕРЬ МЫ САМИ СЧИТАЕМ ДОХОДНОСТЬ

Мы рады сообщить, что с сегодняшнего дня в нашем сервисе "Анализ облигаций" показатели доходности облигаций и производные из нее (дюрация и пр.) рассчитываются на основе нашей собственной модели. Эта модель решает сразу несколько основных проблем с расчетами и интерпретацией доходности:

▪️Все эффективные доходности рассчитываются непосредственно исходя из их денежных потоков (не используются производные показатели) с учетом всех их особенностей (частичных погашений, оферт, частоты и типов купонов и пр.).

▪️Доходность бумаг с плавающим купоном (флоатеров) рассчитывается не через предположение, что все неизвестные будущие купоны равны текущему, а исходя из моделированных купонов на основе рыночной кривой процентных ставок на срок каждого купона.

▪️Дюрация для флоатеров рассчитывается не до конца срока облигации (погашения или выкупа), а до следующей даты перерасчета купона. Так как этот перерасчет "возвращает" купон облигации к рыночной ставке, чувствительность бумаги к изменению рыночной доходности (что и измеряет дюрация) будет гораздо менее высокой, чем по облигациям с фиксированным купоном.

▪️Эффективная доходность к погашению и выкупу всегда рассчитывается как эффективная доходность, независимо от периода купона, срока до погашения (например, не используется простая или текущая доходность - это отдельные показатели и их можно посмотреть отдельно) или типа облигации (например, для дисконтной облигации тоже всегда рассчитывается эффективная доходность). Это позволяет единообразно сравнивать показатели эффективной доходности по любым облигациям.

▪️В сервисе для расчета доходности не будут учитываться даты "ненастоящих" оферт (которые не распространяются на весь объем выпуска или исходят от "странных" третьих лиц). Теперь ближайшие даты событий погашения/выкупа всегда будут отражать рыночное ценообразование облигаций и доходность по ним будут более адекватной.

▪️Доходность для облигаций в период предъявления их выкупу (по оферте) и при уже известных следующих (после даты оферты) размерах купонов больше не будет чрезмерно высокой или отрицательной - теперь она будет рассчитываться к следующей дате оферты или дате погашения.

▪️Мы также улучшили календарь выплат и событий. Теперь в нем учитываются точные даты выкупа облигаций, что позволяет корректно рассчитывать доходность, когда даты выкупа не совпадают с датами выплаты купонов.

Все это делает сервис гораздо более полезным и точным, а также независимым от стронных расчётов.

👉👉 Полная версия этой статьи с реальными примерами - в Дзен.

👉 Сервис Анализ облигаций: https://www.dohod.ru/analytic/bonds

=======