🇺🇸 Индекс S&P 500 на прошлой неделе упал на 5,1%

📈 Акции нефтяного гиганта Exxon Mobil (+1,4%) показали динамику, противоположную рынку в целом. Энергетический сектор является одним из самых привлекательных среди инвесторов ввиду роста цен на энергоносители. Котировки компании растут на фоне повышения аналитиками целевой цены акций.

📉 В лидерах снижения оказались акции Wells Fargo (-10,6%). Котировки компаний, особенно финансовых, сильно зависят от инфляционных ожиданий: слишком высокая инфляция может подорвать спрос на кредиты, а также увеличить кредитные убытки, особенно в период рецессии. Опубликованный бюро статистики труда США индекс CPI (индекс потребительских цен) за май вырос на 8,6% в годовом исчислении, что превысило прогнозы аналитиков и подорвало убеждения инвесторов относительно пика инфляции, уронив акции Wells Fargo.

📉 Несмотря на недавно проведенный сплит, который обычно положительно сказывается на динамике котировок, акции мирового лидера электронной коммерции Amazon.com упали на 10,4%. Данные по инфляции также негативно сказываются на компаниях потребительских товаров ввиду падения покупательской способности и более низкого спроса среди потребителей.

📉 Аналогично, котировки акций технологических гигантов Intel (-9,7%) и NVIDIA (-9,3%) падают на фоне повышенной инфляции. Заявление Intel о влиянии ослабления мировой экономики на спрос и ее финансовые показатели стало дополнительным драйвером для падения акций данного сектора.

📈 Акции нефтяного гиганта Exxon Mobil (+1,4%) показали динамику, противоположную рынку в целом. Энергетический сектор является одним из самых привлекательных среди инвесторов ввиду роста цен на энергоносители. Котировки компании растут на фоне повышения аналитиками целевой цены акций.

📉 В лидерах снижения оказались акции Wells Fargo (-10,6%). Котировки компаний, особенно финансовых, сильно зависят от инфляционных ожиданий: слишком высокая инфляция может подорвать спрос на кредиты, а также увеличить кредитные убытки, особенно в период рецессии. Опубликованный бюро статистики труда США индекс CPI (индекс потребительских цен) за май вырос на 8,6% в годовом исчислении, что превысило прогнозы аналитиков и подорвало убеждения инвесторов относительно пика инфляции, уронив акции Wells Fargo.

📉 Несмотря на недавно проведенный сплит, который обычно положительно сказывается на динамике котировок, акции мирового лидера электронной коммерции Amazon.com упали на 10,4%. Данные по инфляции также негативно сказываются на компаниях потребительских товаров ввиду падения покупательской способности и более низкого спроса среди потребителей.

📉 Аналогично, котировки акций технологических гигантов Intel (-9,7%) и NVIDIA (-9,3%) падают на фоне повышенной инфляции. Заявление Intel о влиянии ослабления мировой экономики на спрос и ее финансовые показатели стало дополнительным драйвером для падения акций данного сектора.

{kind=link}

👍51😱9😢1

DIVIDENDS TO DRINK

Хотя большинство дивидендов выплачивается деньгами, компании могут предоставить своим акционерам почти любой вид дивидендов, который они захотят, включая акции или выплаты в натуральной форме.

15 октября 1933 года впредверии отмены Сухого закона в США акционеры National Distillers Product Corp. получили складские свидетельства на 24 пинты (11.36 литра) 16-летнего виски на каждые 5 принадлежащих им акций.

Все 13 лет действия Сухого закона компания не могла производить алкоголь для потребления и вынуждена была сосредоточиться на производстве технического спирта и других химикатов.

Собственно в этот период она окончательно стала химической компанией (основные продкты: полиэтилен, полипропилен, этиловый спирт, винилацетат, уксусная кислота) и позже была переименована в Quantum Chemical Corp.

Весь объем "дивидендного" виски все это время хранился на складе. После того, как 21-я поправка отменила Сухой закон, компания отметила это тем, что раздала свой выдержанный виски акционерам.

Когда США вступили во Вторую мировую войну повторилась похожая история с похожим результатом - правительство наложило запрет на производство виски и подобных спиртных напитков, чтобы алкоголь можно было использовать для производства боеприпасов и синтетического каучука, который больше нельзя было импортировать из оккупированной Японией Азии. Алкоголь использовался также для многих других необходимых вещей, таких как антифриз, антисептик и другие медицинские нужды.

Когда в 1943 году запрет был на короткое время снят еще одна компания решила выплатить дивиденды своей алкогольной продукцией.

С начала войны зерно использовалось с основном для удовлетворения потребностей военных и потребители почувствовали дефицит спиртных напитков.

Выдержанные продукты часто разбавляли, смешивая их с молодыми спиртами или водой. Виски был доступен, но чистый (оригинальный крепкий) виски был намного дороже.

8 ноября 1943 года Tom Moore Distillery Co. выпустила дивидендные сертификаты на 27 галлонов оригинального крепкого бурбона (51.1 литра) из Кентукки. Тот, кто владел 100 акциями, получил 2700 галлонов виски (5110 литров).

Конечно, правительству пришлось вмешаться, и по оценке Управления цен, 27 галлонов виски были оценены в $31,59 или $1,17 за галлон. То были времена! Тот, кто владел 100 акциями, получил виски, оцененный государством в $3159, и должен был уплатить налоги с этой суммы. Одна акция компании на дату отсечки стоила около $70 (100 акций - $7000).

Думается, что такие дивиденды запомнились акционерам на всю жизнь.

=====

На основании статей Global Financial Data.

Хотя большинство дивидендов выплачивается деньгами, компании могут предоставить своим акционерам почти любой вид дивидендов, который они захотят, включая акции или выплаты в натуральной форме.

15 октября 1933 года впредверии отмены Сухого закона в США акционеры National Distillers Product Corp. получили складские свидетельства на 24 пинты (11.36 литра) 16-летнего виски на каждые 5 принадлежащих им акций.

Все 13 лет действия Сухого закона компания не могла производить алкоголь для потребления и вынуждена была сосредоточиться на производстве технического спирта и других химикатов.

Собственно в этот период она окончательно стала химической компанией (основные продкты: полиэтилен, полипропилен, этиловый спирт, винилацетат, уксусная кислота) и позже была переименована в Quantum Chemical Corp.

Весь объем "дивидендного" виски все это время хранился на складе. После того, как 21-я поправка отменила Сухой закон, компания отметила это тем, что раздала свой выдержанный виски акционерам.

Когда США вступили во Вторую мировую войну повторилась похожая история с похожим результатом - правительство наложило запрет на производство виски и подобных спиртных напитков, чтобы алкоголь можно было использовать для производства боеприпасов и синтетического каучука, который больше нельзя было импортировать из оккупированной Японией Азии. Алкоголь использовался также для многих других необходимых вещей, таких как антифриз, антисептик и другие медицинские нужды.

Когда в 1943 году запрет был на короткое время снят еще одна компания решила выплатить дивиденды своей алкогольной продукцией.

С начала войны зерно использовалось с основном для удовлетворения потребностей военных и потребители почувствовали дефицит спиртных напитков.

Выдержанные продукты часто разбавляли, смешивая их с молодыми спиртами или водой. Виски был доступен, но чистый (оригинальный крепкий) виски был намного дороже.

8 ноября 1943 года Tom Moore Distillery Co. выпустила дивидендные сертификаты на 27 галлонов оригинального крепкого бурбона (51.1 литра) из Кентукки. Тот, кто владел 100 акциями, получил 2700 галлонов виски (5110 литров).

Конечно, правительству пришлось вмешаться, и по оценке Управления цен, 27 галлонов виски были оценены в $31,59 или $1,17 за галлон. То были времена! Тот, кто владел 100 акциями, получил виски, оцененный государством в $3159, и должен был уплатить налоги с этой суммы. Одна акция компании на дату отсечки стоила около $70 (100 акций - $7000).

Думается, что такие дивиденды запомнились акционерам на всю жизнь.

=====

На основании статей Global Financial Data.

👍121🔥18😁17🎉3😢2😱1

События недели

14.06.2022, вторник

🇬🇧 Уровень безработицы, май

🇩🇪 Индекс потребительских цен, оконч., май

🇩🇪 Индекс текущих условий ZEW, индекс экономических ожиданий ZEW, июнь

🇪🇺 Промышленное производство, апрель

🇺🇸 Индекс цен производителей, май

🇺🇸 Запасы нефти, изменение за неделю по данным API

15.06.2022, среда

💰 Последний день для покупки акций Белуга Групп под дивиденды за 2021г (ДД 2,0%)

🇨🇳 Промышленное производство, розничные продажи, май

🇺🇸 Розничные продажи, май

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇺🇸 Ключевая ставка ФРС США

16.06.2022, четверг

🇷🇺 Петербургский международный экономический форум 2022

🇬🇧 Ключевая ставка Банка Англии

🇺🇸 Первичные обращения за пособиями по безработице за неделю

17.06.2022, пятница

📊 Вступают в силу изменения в составе индексов Московской биржи

💰 Последний день для покупки акций Селигдар под дивиденды за 2021г (ДД 9,3%)

🇪🇺 Индекс потребительских цен, оконч., май

🇯🇵 Ставка по избыточным резервам Банка Японии, июнь

🇺🇸 Промышленное производство, май

14.06.2022, вторник

🇬🇧 Уровень безработицы, май

🇩🇪 Индекс потребительских цен, оконч., май

🇩🇪 Индекс текущих условий ZEW, индекс экономических ожиданий ZEW, июнь

🇪🇺 Промышленное производство, апрель

🇺🇸 Индекс цен производителей, май

🇺🇸 Запасы нефти, изменение за неделю по данным API

15.06.2022, среда

💰 Последний день для покупки акций Белуга Групп под дивиденды за 2021г (ДД 2,0%)

🇨🇳 Промышленное производство, розничные продажи, май

🇺🇸 Розничные продажи, май

🇺🇸 Запасы нефти, изменение за неделю по данным EIA

🇺🇸 Ключевая ставка ФРС США

16.06.2022, четверг

🇷🇺 Петербургский международный экономический форум 2022

🇬🇧 Ключевая ставка Банка Англии

🇺🇸 Первичные обращения за пособиями по безработице за неделю

17.06.2022, пятница

📊 Вступают в силу изменения в составе индексов Московской биржи

💰 Последний день для покупки акций Селигдар под дивиденды за 2021г (ДД 9,3%)

🇪🇺 Индекс потребительских цен, оконч., май

🇯🇵 Ставка по избыточным резервам Банка Японии, июнь

🇺🇸 Промышленное производство, май

👍27

ЕСЛИ ВЫ ПРОПУСТИЛИ. ИНТЕРЕСНЫЕ ПОСТЫ ЗА ПОСЛЕДНЕЕ ВРЕМЯ

Наше обращение к инвесторам 24 февраля

БПИФы DIVD и GROD: Весенняя реблансировка

👆 Полный гид по налогам и налоговым вычетам для физических лиц

Валютная проблема. Что делать с валютой, когда нет валютных инструментов

🎤 Стрим «Вредного инвестора» с нашим участием

📚 8 лучших книг по анализу отчетности и оценке компаний

🕹 Можете ли вы выбирать акции победители. Инвестиционная игра от Wall Street Journal

Новые индексы облигаций Cbonds

Доходности портфелей из акций и облигаций в USD c 1973 года

Показатели долговой нагрузки российских компаний

Финансовая устойчивость и ликвидность некоторых российских строительных компаний

Из дневника инвестора от 2 сентября 1931 года

Одно из лучших интервью о стоимостном инвестировании

Тинькофф сделал недоступными у себя в приложении наши фонды DIVD и GROD

Схема получения убытков

Эффективность различных инвестиционных стратегий в периоды высокой инфляции

Настроение толпы. Как информация влияет на рынки

Влияние толпы на финансовые рынки. Эксперименты

🎬… и видео такого эксперимента

Купить сейчас или подождать

🎓 Наша новая рубрика «Задачки по субботам» (ответы сразу под постами):

🔹 Про P/E, рост прибыли и buyback

🔹 Про период окупаемости активов в условиях инфляции

🔹 Про ошибку интуиции при оценке вероятности

🔹 Про ребалансировку

🔹 Про ожидаемые и вероятные значения

🔹 Про стратегию «ставок»

🔹 Про P/E портфеля акций

===========

Полный гид по нашему каналу здесь

Наше обращение к инвесторам 24 февраля

БПИФы DIVD и GROD: Весенняя реблансировка

👆 Полный гид по налогам и налоговым вычетам для физических лиц

Валютная проблема. Что делать с валютой, когда нет валютных инструментов

🎤 Стрим «Вредного инвестора» с нашим участием

📚 8 лучших книг по анализу отчетности и оценке компаний

🕹 Можете ли вы выбирать акции победители. Инвестиционная игра от Wall Street Journal

Новые индексы облигаций Cbonds

Доходности портфелей из акций и облигаций в USD c 1973 года

Показатели долговой нагрузки российских компаний

Финансовая устойчивость и ликвидность некоторых российских строительных компаний

Из дневника инвестора от 2 сентября 1931 года

Одно из лучших интервью о стоимостном инвестировании

Тинькофф сделал недоступными у себя в приложении наши фонды DIVD и GROD

Схема получения убытков

Эффективность различных инвестиционных стратегий в периоды высокой инфляции

Настроение толпы. Как информация влияет на рынки

Влияние толпы на финансовые рынки. Эксперименты

🎬… и видео такого эксперимента

Купить сейчас или подождать

🎓 Наша новая рубрика «Задачки по субботам» (ответы сразу под постами):

🔹 Про P/E, рост прибыли и buyback

🔹 Про период окупаемости активов в условиях инфляции

🔹 Про ошибку интуиции при оценке вероятности

🔹 Про ребалансировку

🔹 Про ожидаемые и вероятные значения

🔹 Про стратегию «ставок»

🔹 Про P/E портфеля акций

===========

Полный гид по нашему каналу здесь

👍52🔥6

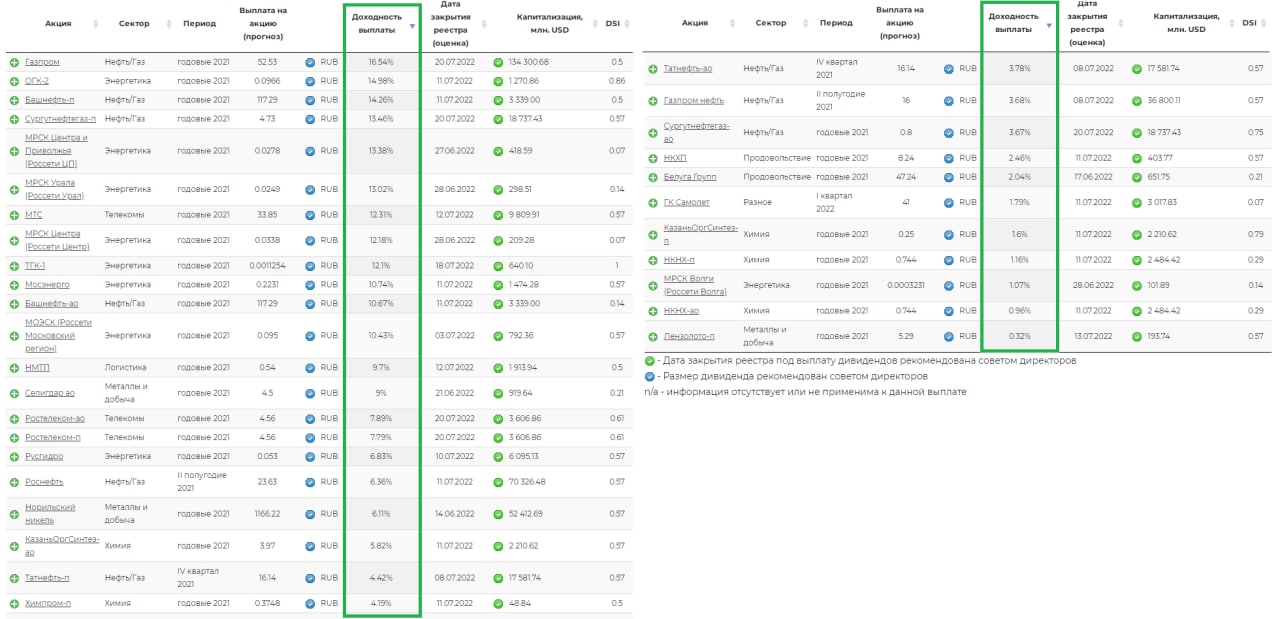

Выплаты классического дивидендного сезона в России (Новатэк, Ленэнерго, ИнтерРАО, Сегежа уже заплатили).

Все еще ждем решение Транснефти и Полюса и добавим выплаты Центрального Телеграфа (1.524 руб.,~16% по преф., ~14.5% по обычке, закрытие реестра - 04.07.2022)

Из знаковых отказов или переносов выплат:

⛔️ Акрон, Фосагро

⛔️ Все металлурги, кроме НорНикеля

⛔️ Полиметалл

⛔️ Лукойл

⛔️ Сбербанк

⛔️ ЛСР

⛔️ Магнит

⛔️ X5

⛔️ Мечел

⛔️ ФСК ЕЭС

Чуть позже сделаем подробный обзор по выплатам таких компаний.

=====

Сервис "Дивиденды": https://www.dohod.ru/ik/analytics/dividend

Все еще ждем решение Транснефти и Полюса и добавим выплаты Центрального Телеграфа (1.524 руб.,~16% по преф., ~14.5% по обычке, закрытие реестра - 04.07.2022)

Из знаковых отказов или переносов выплат:

⛔️ Акрон, Фосагро

⛔️ Все металлурги, кроме НорНикеля

⛔️ Полиметалл

⛔️ Лукойл

⛔️ Сбербанк

⛔️ ЛСР

⛔️ Магнит

⛔️ X5

⛔️ Мечел

⛔️ ФСК ЕЭС

Чуть позже сделаем подробный обзор по выплатам таких компаний.

=====

Сервис "Дивиденды": https://www.dohod.ru/ik/analytics/dividend

{kind=link}

👍74😢15

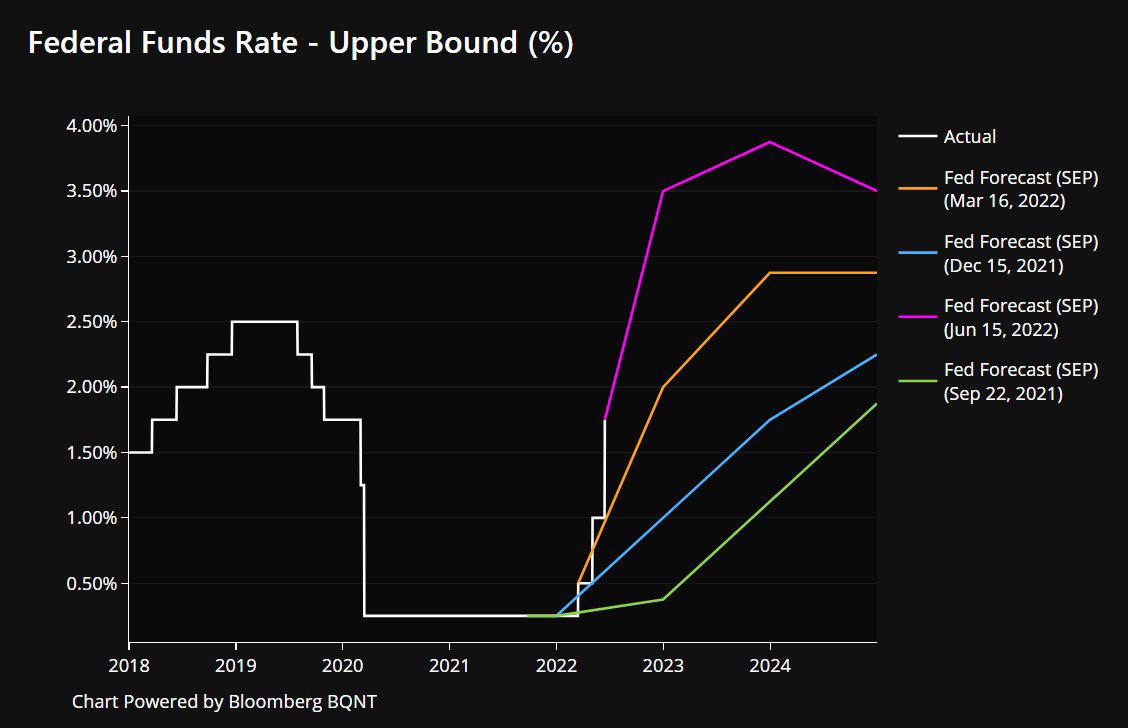

ФРС США повысила базовую ставку на 0.75% до диапазона от 1,50% до 1,75%.

Пресс-релиз

Члены ФРС в среднем спрогнозировали повышение ставки до 3,4% к концу этого года и до 3,8% в 2023 году.

Конечно, это снизит ВВП и приведёт к росту безработицы и, возможно, ФРС начали слишком поздно. Но это верный путь - и сигнал к довольно быстрому повышению ставки дан правильно. Это сдержит долгосрочные инфляционные ожидания, но это плохо для рынков акций, облигаций и даже для товарного рынка в среднесрочной перспективе.

Среди акций качественные дивидендные истории и компании с сильными текущими денежными потоками при адекватной оценке продолжат пользоваться наибольшим спросом. Акции роста продолжат быть аутсайдерами (в какой то момент это позволит отобрать наиболее интересные из них по хорошей цене).

======

Как сейчас шутят:

ФРС нужно поднять ставки как можно быстрее, чтобы укротить инфляцию, отправив экономику в рецессию, чтобы затем снизить ставки, чтобы спасти экономику от рецессии.

И это все равно, что выпить пять рюмок в баре, а затем очень быстро ехать до дома, чтобы не успеть почувствовать, что напился.

Пресс-релиз

Члены ФРС в среднем спрогнозировали повышение ставки до 3,4% к концу этого года и до 3,8% в 2023 году.

Конечно, это снизит ВВП и приведёт к росту безработицы и, возможно, ФРС начали слишком поздно. Но это верный путь - и сигнал к довольно быстрому повышению ставки дан правильно. Это сдержит долгосрочные инфляционные ожидания, но это плохо для рынков акций, облигаций и даже для товарного рынка в среднесрочной перспективе.

Среди акций качественные дивидендные истории и компании с сильными текущими денежными потоками при адекватной оценке продолжат пользоваться наибольшим спросом. Акции роста продолжат быть аутсайдерами (в какой то момент это позволит отобрать наиболее интересные из них по хорошей цене).

======

Как сейчас шутят:

ФРС нужно поднять ставки как можно быстрее, чтобы укротить инфляцию, отправив экономику в рецессию, чтобы затем снизить ставки, чтобы спасти экономику от рецессии.

И это все равно, что выпить пять рюмок в баре, а затем очень быстро ехать до дома, чтобы не успеть почувствовать, что напился.

{kind=link}

👍82😁68

Forwarded from The Bell

❗️Набиуллина: инвесторам разрешено зачислять валюту от продажи иностранных ценных бумаг на свои зарубежные счета.

👍134👎15🔥13🤩8😁5😢1

Индекс МосБиржи по итогам недели: +3,0%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

OZON +10,4%

VK +10%

Новатэк +9,7%

ИнтерРАО +9,6%

ФСК ЕЭС +8,2%

⬇️ Аутсайдеры

Транснф ап -6%

ЭН+ГРУП -4,9%

РУСАЛ -2,4%

Детский Мир -2,3%

ГМКНорНик -1,8%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

OZON +10,4%

VK +10%

Новатэк +9,7%

ИнтерРАО +9,6%

ФСК ЕЭС +8,2%

⬇️ Аутсайдеры

Транснф ап -6%

ЭН+ГРУП -4,9%

РУСАЛ -2,4%

Детский Мир -2,3%

ГМКНорНик -1,8%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍54🤩4

Акция, цена которой растёт в 10 раз за 10 лет дает нам около 25,89% годовых (CAGR).

Каков максимальный CAGR, который может дать нам акция, которая растёт в N-раз за N-лет? N не обязательно должно быть целым числом.

Каков максимальный CAGR, который может дать нам акция, которая растёт в N-раз за N-лет? N не обязательно должно быть целым числом.

Final Results

25%

Max CAGR < 30%

14%

Max CAGR >= 30%, < 40%

27%

Max CAGR >= 40%, < 50%

34%

Max CAGR >= 50% или нет лимита

👍42😢30😱10🔥7👎4🎉2❤1

Друзья,

Правильный ответ на задачку в предыдущем посте: ~44.47%.

Только около 27% респондентов ответили верно.

Не пропустите полезные выводы в конце поста!

👉 Решение

Согласно условиям задачи нам нужно найти максимальный CAGR (среднегодовой темп роста с учетом сложного процента), который может дать нам акция, которая растёт в N-раз за N-лет.

Применяя простую формулу будущей стоимости (FV = PV*(1+i)^n) мы можем записать как формируется будущая стоимость нашей акции:

N$ = $1*(1+CAGR)^N.

Тогда CAGR = (N$/$1)^(1/N)-1 = (N$)^(1/N)-1

Этого достаточно, чтобы, подставляя различные N от 0 до ..., построить функцию CAGR от N, которую вы можете увидеть внизу этого поста, а также в первых комментариях. Вы можете построить такую функцию с помощью Excel, R, Python, MATLAB и пр.

👆 Максимум этой функции CAGR = ~44.47% и будет ответом на задачу. Мы достигаем этого максимума при N = ~2.718 лет. Поэтому правильный ответ: «Max CAGR >= 40%, < 50%».

Более сложный способ решения этой проблемы – дифференциальное исчисление. С помощью такого подхода можно найти более точный ответ и не использовать компьютер.

Здесь у нас есть CAGR как функция N. Производная этой функции измеряет, на сколько быстро изменяется CAGR при изменении N. В первых комментариях к посту вы можете увидеть эту функцию. Когда кривая идет вверх, увеличение N приводит к увеличению GAGR и наоборот. Поэтому точка этой функции, в которой CAGR достигает максимума – ноль. Ее и нужно найти.

Наш CAGR можно представить как CAGR = f(N) = N^(1/N)-1. Найдем производную f(N):

Если математика вам не интересна, пропустите вычисления ниже и перейдите сразу к полезным выводам.

Пусть g(N) = N^(1/N), тогда f(N) = g(N)-1.

Производная f(N) = f’(N) = g’(N)

ln(g(N)) = 1/N*ln(N)

1/g(N)*g’(N) = 1/N*1/N+ln(N)*(-1/N^2)

g’(N) / g(N) = 1/N^2*(1-ln(N))

g’(N) = g(N) / N^2*(1-ln(N))

f’(N) = g’(N) = (g(N) / N^2)*(1-ln(N))

= (N^(1/N))/(N^2)*(1-ln(N))

f’(N) пересекает ноль только в одной точке, где 1-ln(N) = 0, то есть N = e = ~ 2.718.

CAGR в этой точке = e^(1/e)-1 =~ 44.47%.

Этот ответ, конечно, совпадает с результатом выше.

👉 Полезные выводы

1. В инвестициях нельзя просто сосредоточиться на том, что они вырастут в N раз. Решающее значение имеет время, в которое достигается этот результат. Даже рост в 100 раз не так уж и привлекателен, если на это необходимо потратить 100 лет (CAGR здесь будет всего около 4.71% годовых).

2. С другой стороны, мы также не должны думать только о максимизации CAGR, исключая все остальное. Ключевой вопрос, который нужно себе задавать – как долго мы можем поддерживать определенный CAGR? Если мы покупаем акцию и она растет на 2% за 1 день, то мы получаем колоссальный CAGR = 137641% годовых. Но является ли он устойчивым? Скорее всего, нет.

На коротких промежутках времени CAGR может вводить в заблуждение (и этим пользуются управляющие и «продажники»!). Для большинства из нас «достойный» CAGR, который может поддерживаться десятилетиями, принесет больше пользы, чем «большой» CAGR, который быстро сходит на нет. Поэтому мы должны советующим образом оценивать наши инвестиционные возможности.

Близкой проблемой является риск реинвестирования. Например, Бизнес «A» может инвестировать капитал с отдачей в 50%,но только в течение ограниченного промежутка времени, пока рынок не насытиться, появятся конкуренты и пр. Этот бизнес имеет риск реинвестирования. Напротив, Бизнес «B» может получать отдачу в 20% и делать это десятилетиями и может не иметь такого риска.

Еще один фактор, который нужно учитывать – объем капитала. Возможность, которая позволяет вам инвестировать 1 тыс. руб. с отдачей в 200%, вряд ли будет доступна для 1 млн. Поэтому доходности наиболее успешных крупных инвесторов и фондов, типа Berkshire, снижаются со временем.

Итак, при выборе инвестиций, учитывайте:

🔹 CAGR/IRR, который вы можете получить.

🔹 Как долго такой CAGR/IRR может быть устойчивым.

🔹 Риск реинвестирования

🔹 Объем капитала

🔹 Неопределенности относительно CAGR/IRR

Спасибо, что дочитали до конца! Хорошего воскресного вечера!

Правильный ответ на задачку в предыдущем посте: ~44.47%.

Только около 27% респондентов ответили верно.

Не пропустите полезные выводы в конце поста!

👉 Решение

Согласно условиям задачи нам нужно найти максимальный CAGR (среднегодовой темп роста с учетом сложного процента), который может дать нам акция, которая растёт в N-раз за N-лет.

Применяя простую формулу будущей стоимости (FV = PV*(1+i)^n) мы можем записать как формируется будущая стоимость нашей акции:

N$ = $1*(1+CAGR)^N.

Тогда CAGR = (N$/$1)^(1/N)-1 = (N$)^(1/N)-1

Этого достаточно, чтобы, подставляя различные N от 0 до ..., построить функцию CAGR от N, которую вы можете увидеть внизу этого поста, а также в первых комментариях. Вы можете построить такую функцию с помощью Excel, R, Python, MATLAB и пр.

👆 Максимум этой функции CAGR = ~44.47% и будет ответом на задачу. Мы достигаем этого максимума при N = ~2.718 лет. Поэтому правильный ответ: «Max CAGR >= 40%, < 50%».

Более сложный способ решения этой проблемы – дифференциальное исчисление. С помощью такого подхода можно найти более точный ответ и не использовать компьютер.

Здесь у нас есть CAGR как функция N. Производная этой функции измеряет, на сколько быстро изменяется CAGR при изменении N. В первых комментариях к посту вы можете увидеть эту функцию. Когда кривая идет вверх, увеличение N приводит к увеличению GAGR и наоборот. Поэтому точка этой функции, в которой CAGR достигает максимума – ноль. Ее и нужно найти.

Наш CAGR можно представить как CAGR = f(N) = N^(1/N)-1. Найдем производную f(N):

Если математика вам не интересна, пропустите вычисления ниже и перейдите сразу к полезным выводам.

Пусть g(N) = N^(1/N), тогда f(N) = g(N)-1.

Производная f(N) = f’(N) = g’(N)

ln(g(N)) = 1/N*ln(N)

1/g(N)*g’(N) = 1/N*1/N+ln(N)*(-1/N^2)

g’(N) / g(N) = 1/N^2*(1-ln(N))

g’(N) = g(N) / N^2*(1-ln(N))

f’(N) = g’(N) = (g(N) / N^2)*(1-ln(N))

= (N^(1/N))/(N^2)*(1-ln(N))

f’(N) пересекает ноль только в одной точке, где 1-ln(N) = 0, то есть N = e = ~ 2.718.

CAGR в этой точке = e^(1/e)-1 =~ 44.47%.

Этот ответ, конечно, совпадает с результатом выше.

👉 Полезные выводы

1. В инвестициях нельзя просто сосредоточиться на том, что они вырастут в N раз. Решающее значение имеет время, в которое достигается этот результат. Даже рост в 100 раз не так уж и привлекателен, если на это необходимо потратить 100 лет (CAGR здесь будет всего около 4.71% годовых).

2. С другой стороны, мы также не должны думать только о максимизации CAGR, исключая все остальное. Ключевой вопрос, который нужно себе задавать – как долго мы можем поддерживать определенный CAGR? Если мы покупаем акцию и она растет на 2% за 1 день, то мы получаем колоссальный CAGR = 137641% годовых. Но является ли он устойчивым? Скорее всего, нет.

На коротких промежутках времени CAGR может вводить в заблуждение (и этим пользуются управляющие и «продажники»!). Для большинства из нас «достойный» CAGR, который может поддерживаться десятилетиями, принесет больше пользы, чем «большой» CAGR, который быстро сходит на нет. Поэтому мы должны советующим образом оценивать наши инвестиционные возможности.

Близкой проблемой является риск реинвестирования. Например, Бизнес «A» может инвестировать капитал с отдачей в 50%,но только в течение ограниченного промежутка времени, пока рынок не насытиться, появятся конкуренты и пр. Этот бизнес имеет риск реинвестирования. Напротив, Бизнес «B» может получать отдачу в 20% и делать это десятилетиями и может не иметь такого риска.

Еще один фактор, который нужно учитывать – объем капитала. Возможность, которая позволяет вам инвестировать 1 тыс. руб. с отдачей в 200%, вряд ли будет доступна для 1 млн. Поэтому доходности наиболее успешных крупных инвесторов и фондов, типа Berkshire, снижаются со временем.

Итак, при выборе инвестиций, учитывайте:

🔹 CAGR/IRR, который вы можете получить.

🔹 Как долго такой CAGR/IRR может быть устойчивым.

🔹 Риск реинвестирования

🔹 Объем капитала

🔹 Неопределенности относительно CAGR/IRR

Спасибо, что дочитали до конца! Хорошего воскресного вечера!

👍125🔥15🤩3😱2

События недели

20.06.2022, понедельник

🏛 На Московской бирже начнутся торги опционами на индекс недвижимости и на курс CNY/RUB

🇺🇸 Национальный выходной. Закрыты NYSE, NASDAQ.

🇨🇳 Ключевая ставка НБК

🇩🇪 Индекс цен производителей, май

🇪🇺 Выступление главы ЕЦБ

21.06.2022, вторник

📋 ГОСА Лукойла

🇺🇸 Объем продаж на вторичном рынке жилья, май

22.06.2022, среда

📋 ГОСА МТС, Россетей МР

🇷🇺 Индекс цен производителей, май

🇺🇸 Запасы нефти, изменение за неделю по данным API

23.06.2022, четверг

📋 ГОСА EN+, М.Видео, Русала, Татнефти

💰 Последний день для покупки акций Россети ЦП под дивиденды за 2021г (ДД 12,56%)

🇷🇺 Международные резервы, за неделю

🇩🇪 🇪🇺 Индекс деловой активности в промышленности, предв., июнь

🇩🇪 🇪🇺 Индекс деловой активности в сфере услуг, предв., июнь

🇺🇸 Индекс деловой активности в промышленности и сфере услуг Markit, предв., июнь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

24.06.2022, пятница

📋 ГОСА Газпром нефти, КАМАЗа, Роснефти, Русснефти

💰 Последний день для покупки акций Россети Волга под дивиденды за 2021г (ДД 1,04%)

💰 Последний день для покупки акций Россети Центр под дивиденды за 2021г (ДД 11,77%)

💰 Последний день для покупки акций Россети Урал под дивиденды за 2021г (ДД 12,49%)

🇩🇪 Индекс экономических ожиданий и делового климата IFO, июнь

🇺🇸 Индекс потребительского доверия Университета Мичигана, июнь

🇺🇸 Объем продаж на первичном рынке жилья, май

20.06.2022, понедельник

🏛 На Московской бирже начнутся торги опционами на индекс недвижимости и на курс CNY/RUB

🇺🇸 Национальный выходной. Закрыты NYSE, NASDAQ.

🇨🇳 Ключевая ставка НБК

🇩🇪 Индекс цен производителей, май

🇪🇺 Выступление главы ЕЦБ

21.06.2022, вторник

📋 ГОСА Лукойла

🇺🇸 Объем продаж на вторичном рынке жилья, май

22.06.2022, среда

📋 ГОСА МТС, Россетей МР

🇷🇺 Индекс цен производителей, май

🇺🇸 Запасы нефти, изменение за неделю по данным API

23.06.2022, четверг

📋 ГОСА EN+, М.Видео, Русала, Татнефти

💰 Последний день для покупки акций Россети ЦП под дивиденды за 2021г (ДД 12,56%)

🇷🇺 Международные резервы, за неделю

🇩🇪 🇪🇺 Индекс деловой активности в промышленности, предв., июнь

🇩🇪 🇪🇺 Индекс деловой активности в сфере услуг, предв., июнь

🇺🇸 Индекс деловой активности в промышленности и сфере услуг Markit, предв., июнь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

24.06.2022, пятница

📋 ГОСА Газпром нефти, КАМАЗа, Роснефти, Русснефти

💰 Последний день для покупки акций Россети Волга под дивиденды за 2021г (ДД 1,04%)

💰 Последний день для покупки акций Россети Центр под дивиденды за 2021г (ДД 11,77%)

💰 Последний день для покупки акций Россети Урал под дивиденды за 2021г (ДД 12,49%)

🇩🇪 Индекс экономических ожиданий и делового климата IFO, июнь

🇺🇸 Индекс потребительского доверия Университета Мичигана, июнь

🇺🇸 Объем продаж на первичном рынке жилья, май

👍29👎1🔥1

🇺🇸 Индекс S&P 500 на прошлой неделе упал на 5,8%

📈 Акции производителя программного обеспечения Oracle (+0,9%) показали динамику, противоположную рынку в целом. Котировки компании выросли на фоне финансового отчета за 4 квартал 2022 года, превысившего ожидания инвесторов. Прогнозы относительно будущего роста свидетельствуют о перспективах развития компании в облачном сегменте.

📉 В лидерах снижения по результатам недели оказались акции энергетических компаний Chevron (-15, 4%) и Exxon Mobil (-14,3%). Основным драйвером снижения акций является пятничное падение цен на нефть. Вероятнее всего, нефтяные трейдеры начали оценивать котировки черного золота в условиях потенциальной рецессии. На сегодняшний день на нефтяном рынке существует большая неопределенность ввиду высокой инфляции и повышения ставок ФРС, которые могут оказать существенное воздействие на спрос, потому к инвестициям в данный сектор нужно относиться крайне осторожно.

📉 Акции разработчика CRM-системы Salesforce.com (-8,5%), несмотря на специфику своей деятельности, упали на фоне новостей о повышении ставки ФРС. Побочным эффектом данного повышения является укрепление доллара США по отношению к другим валютам, что опускает выручку таких компаний, как Salesforce, из-за рубежа в цене, когда она конвертируется обратно в доллары для финансовых результатов, тем самым оказывая влияние на ожидания инвесторов относительно роста.

📉 Акции третьего по величине разработчика программного обеспечения Adobe (-8,4%) также показали негативную динамику, несмотря на финансовые результаты выше прогнозных значений. Ключевой причиной падения является снижение ожиданий по продажам и выручке на финансовый год ввиду геополитической ситуации, которая побудила компанию уйти с российского и белорусского рынков. На финансовые результаты также влияет повышение ставки согласно описанному ранее сценарию.

📈 Акции производителя программного обеспечения Oracle (+0,9%) показали динамику, противоположную рынку в целом. Котировки компании выросли на фоне финансового отчета за 4 квартал 2022 года, превысившего ожидания инвесторов. Прогнозы относительно будущего роста свидетельствуют о перспективах развития компании в облачном сегменте.

📉 В лидерах снижения по результатам недели оказались акции энергетических компаний Chevron (-15, 4%) и Exxon Mobil (-14,3%). Основным драйвером снижения акций является пятничное падение цен на нефть. Вероятнее всего, нефтяные трейдеры начали оценивать котировки черного золота в условиях потенциальной рецессии. На сегодняшний день на нефтяном рынке существует большая неопределенность ввиду высокой инфляции и повышения ставок ФРС, которые могут оказать существенное воздействие на спрос, потому к инвестициям в данный сектор нужно относиться крайне осторожно.

📉 Акции разработчика CRM-системы Salesforce.com (-8,5%), несмотря на специфику своей деятельности, упали на фоне новостей о повышении ставки ФРС. Побочным эффектом данного повышения является укрепление доллара США по отношению к другим валютам, что опускает выручку таких компаний, как Salesforce, из-за рубежа в цене, когда она конвертируется обратно в доллары для финансовых результатов, тем самым оказывая влияние на ожидания инвесторов относительно роста.

📉 Акции третьего по величине разработчика программного обеспечения Adobe (-8,4%) также показали негативную динамику, несмотря на финансовые результаты выше прогнозных значений. Ключевой причиной падения является снижение ожиданий по продажам и выручке на финансовый год ввиду геополитической ситуации, которая побудила компанию уйти с российского и белорусского рынков. На финансовые результаты также влияет повышение ставки согласно описанному ранее сценарию.

{kind=link}

👍46😁9🔥6👎1😢1

ОЖИДАЙТЕ РАЗУМНУЮ ДОХОДНОСТЬ

Одной из главных причин неудач инвесторов на фондовом рынке являются попытки получить слишком высокую доходность без внимания к сопутствующим рискам. Мы считаем, что рациональные ожидания относительно результатов вложений лежат в основе будущего финансового благополучия.

Каждый инвестор хотел бы получать доходность в 50% годовых, при этом не рисковать потерей стоимости активов. Однако способов иметь стабильную прибыль по своим сбережениям не так уж много: можно купить краткосрочные государственные облигации, либо положить деньги на застрахованный депозит. Все остальные виды инвестиций, предполагающие более высокую доходность, связаны с риском снижения стоимости.

В какие-то моменты стратегии с ожидаемой доходностью выше рыночной могут показывать значительный рост стоимости, однако прямым следствием этого является необходимость терпеть потери в дальнейшем. Большинство инвесторов оказываются неспособными выдержать избыточный риск и отказываются от вложений, в итоге забирая деньги с убытком.

Управляющие в рекламе часто обещают заработать привлекательные доходности, превышающие, например, 30% годовых. Это явный признак того, что они являются не инвестиционными, а маркетинговыми компаниями. Их главная задача состоит не в определении настоящих потребностей клиента, а в продаже рискованных продуктов, с которых они могли бы собирать щедрые комиссии. Тут мы писали о том, как важно в бизнесе по управлению активами предлагать клиентам именно то, что им подходит, а не то, что они хотят.

Часто упомянутые выше стратегии не являются инвестициями вовсе, представляя краткосрочные спекуляции с расчётом на везение. В этом случае инвестор рискует вложить деньги скорее в игру в казино, чем на настоящий фондовый рынок (здесь о разнице между сбережениями, инвестициями и азартными играми).

Из десятков тысяч управляющих в мире лишь единицам удавалось обыгрывать индексы акций на длительном промежутке времени после комиссий и вознаграждений. Даже Уоррен Баффет имеет среднегодовую доходность "всего" чуть более чем на 10% лучше рынка (на картинке ниже результаты легендарных инвесторов в сравнении с рынком и длительностью их работы). Поэтому маловероятно, что какая-то управляющая компания, рекламирующая сверхдоходности, действительно сможет обеспечить такой результат.

Одной из главных причин неудач инвесторов на фондовом рынке являются попытки получить слишком высокую доходность без внимания к сопутствующим рискам. Мы считаем, что рациональные ожидания относительно результатов вложений лежат в основе будущего финансового благополучия.

Каждый инвестор хотел бы получать доходность в 50% годовых, при этом не рисковать потерей стоимости активов. Однако способов иметь стабильную прибыль по своим сбережениям не так уж много: можно купить краткосрочные государственные облигации, либо положить деньги на застрахованный депозит. Все остальные виды инвестиций, предполагающие более высокую доходность, связаны с риском снижения стоимости.

В какие-то моменты стратегии с ожидаемой доходностью выше рыночной могут показывать значительный рост стоимости, однако прямым следствием этого является необходимость терпеть потери в дальнейшем. Большинство инвесторов оказываются неспособными выдержать избыточный риск и отказываются от вложений, в итоге забирая деньги с убытком.

Управляющие в рекламе часто обещают заработать привлекательные доходности, превышающие, например, 30% годовых. Это явный признак того, что они являются не инвестиционными, а маркетинговыми компаниями. Их главная задача состоит не в определении настоящих потребностей клиента, а в продаже рискованных продуктов, с которых они могли бы собирать щедрые комиссии. Тут мы писали о том, как важно в бизнесе по управлению активами предлагать клиентам именно то, что им подходит, а не то, что они хотят.

Часто упомянутые выше стратегии не являются инвестициями вовсе, представляя краткосрочные спекуляции с расчётом на везение. В этом случае инвестор рискует вложить деньги скорее в игру в казино, чем на настоящий фондовый рынок (здесь о разнице между сбережениями, инвестициями и азартными играми).

Из десятков тысяч управляющих в мире лишь единицам удавалось обыгрывать индексы акций на длительном промежутке времени после комиссий и вознаграждений. Даже Уоррен Баффет имеет среднегодовую доходность "всего" чуть более чем на 10% лучше рынка (на картинке ниже результаты легендарных инвесторов в сравнении с рынком и длительностью их работы). Поэтому маловероятно, что какая-то управляющая компания, рекламирующая сверхдоходности, действительно сможет обеспечить такой результат.

{kind=link}

👍113🔥12❤1👎1

Доходность различных классов активов в период высокой инфляции в США, 1973-1981 гг.

Здесь мы писали об обзоре эффективности различных инвестиционных стратегий в периоды инфляции: https://t.me/dohod/11360

Здесь мы писали об обзоре эффективности различных инвестиционных стратегий в периоды инфляции: https://t.me/dohod/11360

{kind=link}

👍40👎1

ПРОГРАММА СТАЖИРОВКИ ДЛЯ СТУДЕНТОВ В УК ДОХОДЪ

Мы ищем студентов 3-4 курсов и магистратуры экономических/финансовых и физико-математических специальностей на оплачиваемую стажировку по направлениям финансовой аналитики и управления активами.

Базовые условия:

🔹Работа в офисе в Санкт-Петербурге (удаленная стажировка исключается).

🔹Срок стажировки 6-12 мес. без отрыва от учебы.

🔹Загрузка: 20-25 часов в неделю.

🔹Официальное оформление и стаж.

🔹Стажировка оплачивается. Размер вознаграждения - по итогам собеседования.

🔹Лучшие стажеры получат предложения на постоянную работу на должность аналитика, помощника управляющего, трейдера или риск-менеджера.

В качестве стажера вы сможете:

🔹Познакомиться с работой управляющей компании и всей инвестиционной инфраструктуры.

🔹Принять участие в создании новых инвестиционных продуктов.

🔹Улучшить наши сервисы Дивиденды, Анализ акций и Анализ облигаций.

🔹Создать новые полезные аналитические сервисы.

🔹Получить возможность стать частью инвестиционной команды УК ДОХОДЪ.

Чтобы принять участие в программе:

🔸Заполните онлайн анкету.

🔸Выполните конкурсное задание.

🔸Пройдите финальное собеседование.

Будем рады видеть вас в нашей команде!

Мы ищем студентов 3-4 курсов и магистратуры экономических/финансовых и физико-математических специальностей на оплачиваемую стажировку по направлениям финансовой аналитики и управления активами.

Базовые условия:

🔹Работа в офисе в Санкт-Петербурге (удаленная стажировка исключается).

🔹Срок стажировки 6-12 мес. без отрыва от учебы.

🔹Загрузка: 20-25 часов в неделю.

🔹Официальное оформление и стаж.

🔹Стажировка оплачивается. Размер вознаграждения - по итогам собеседования.

🔹Лучшие стажеры получат предложения на постоянную работу на должность аналитика, помощника управляющего, трейдера или риск-менеджера.

В качестве стажера вы сможете:

🔹Познакомиться с работой управляющей компании и всей инвестиционной инфраструктуры.

🔹Принять участие в создании новых инвестиционных продуктов.

🔹Улучшить наши сервисы Дивиденды, Анализ акций и Анализ облигаций.

🔹Создать новые полезные аналитические сервисы.

🔹Получить возможность стать частью инвестиционной команды УК ДОХОДЪ.

Чтобы принять участие в программе:

🔸Заполните онлайн анкету.

🔸Выполните конкурсное задание.

🔸Пройдите финальное собеседование.

Будем рады видеть вас в нашей команде!

{kind=link}

👍107🔥28😱1🎉1

О стейблкоинах из 1976 года

Будь я руководителем одного из ведущих швейцарских банков и допуская, что это юридически возможно, я объявил бы об эмиссии беспроцентных сертификатов или векселей и о готовности открывать текущие счета в денежной единице с зарегистрированным торговым наименованием, скажем, "дукат".

Единственное юридическое обязательство, которое я бы на себя брал, состояло бы в следующем: осуществлять погашение этих банкнот или выдачу средств с текущих счетов по фиксированную курсу некоторой валюты за дукат.

Этот курс, однако, должен был бы рассматриваться только как предел, ниже которого не может упасть ценность моей денежной единицы, ибо одновременно я объявил бы о своем намерении регулировать количество дукатов таким образом, чтобы сохранять их(точно определенную) покупательную способность как можно более постоянной.

Далее, я объяснил бы публике, что полностью осознаю, что могу надеяться сохранить свои дукаты в обращении, только если выполню свое обязательство о практически постоянной реальной ценности дуката.

Я объявил бы также, что предполагаю время от времени устанавливать точный товарный эквивалент,в терминах которого я намерен поддерживать ценность дуката постоянной, сохраняя за собой право, после предварительного сообщения, изменять состав товарного стандарта в соответствии с приобретенным опытом и выявленными предпочтениями публики.

Хотя принятие эмиссионным банком юридических обязательств по поддержанию постоянной ценности своей денежной единицы не представляется ни необходимым,ни желательным, он должен будет,однако,в своих кредитных договорах оговаривать,что любой заем может быть погашен либо по номинальной стоимости в собственной валюте банка,либо соответствующими суммами в другой валюте, достаточными для того,чтобы купить на рынке товарный эквивалент, который использовался в качестве стандарта на момент выдачи кредита.

Эмиссионный банк мог бы вначале, без излишних издержек держать наличность в размере 100% резерва валют.

Но поскольку валюты, используемые для резервирования, в результате инфляции будут обесцениваться относительно дуката,банк должен быть готов к тому, чтобы поддерживать ценность дуката, выкупая значительные объемы дукатов по текущему более высокому обменному курсу.

Это означает, что банк должен быть действительно способен быстро переводить в ликвидную форму значительные капиталы. Поэтому свои инвестиции он должен выбирать очень тщательно.

Любопытный факт, что такой эмиссионный банк будет иметь активы и пассивы в денежной единице, ценность которой он определяет сам (хотя он и не может делать это произвольно, не разрушая тем самым основу своего бизнеса), может поначалу вызывать беспокойство, но в действительности он не будет создавать трудностей.

Это перестанет казаться шокирующим, если мы вспомним, что практически все центральные банки делают ровно то же самое, хотя их банкноты, естественно, не имеют абсолютно никакого покрытия.

Первоначально эмиссионный банк будет, конечно, юридически обязан обменивать свою валюту на другие.

Реальные трудности могли бы возникнуть,если бы на внезапное сильное повышение спроса на такую стабильную валюту,например,из-за экономического кризиса, пришлось бы отвечать продажей больших ее объемов в обмен на другие валюты.

Банк должен,конечно,помешать такому повышению ее ценности и может добиться этого,только расширяя предложение своей валюты. Но ее продажа в обмен на другие валюты приведет,скорее всего,к обесценению активов банка в собств. валюте.

Банк, вероятно, не сможет быстро увеличить объем краткосрочных кредитов, даже предлагая их по очень низкой ставке(хотя в такой ситуации было бы безопасней предоставлять ссуды даже с небольшой отрицательной ставкой, чем продавать свою валюту в обмен на другие). Было бы также возможно предоставлять долгосрочные ссуды под очень низкий процент с обеспечением ценными бумагами (в ед.собств. валюты), которые легко можно будет продать, если внезапный рост спроса на валюту банка так же быстро сменится падением.

==

Фридрих Хайек,Частные деньги,1976г

Будь я руководителем одного из ведущих швейцарских банков и допуская, что это юридически возможно, я объявил бы об эмиссии беспроцентных сертификатов или векселей и о готовности открывать текущие счета в денежной единице с зарегистрированным торговым наименованием, скажем, "дукат".

Единственное юридическое обязательство, которое я бы на себя брал, состояло бы в следующем: осуществлять погашение этих банкнот или выдачу средств с текущих счетов по фиксированную курсу некоторой валюты за дукат.

Этот курс, однако, должен был бы рассматриваться только как предел, ниже которого не может упасть ценность моей денежной единицы, ибо одновременно я объявил бы о своем намерении регулировать количество дукатов таким образом, чтобы сохранять их(точно определенную) покупательную способность как можно более постоянной.

Далее, я объяснил бы публике, что полностью осознаю, что могу надеяться сохранить свои дукаты в обращении, только если выполню свое обязательство о практически постоянной реальной ценности дуката.

Я объявил бы также, что предполагаю время от времени устанавливать точный товарный эквивалент,в терминах которого я намерен поддерживать ценность дуката постоянной, сохраняя за собой право, после предварительного сообщения, изменять состав товарного стандарта в соответствии с приобретенным опытом и выявленными предпочтениями публики.

Хотя принятие эмиссионным банком юридических обязательств по поддержанию постоянной ценности своей денежной единицы не представляется ни необходимым,ни желательным, он должен будет,однако,в своих кредитных договорах оговаривать,что любой заем может быть погашен либо по номинальной стоимости в собственной валюте банка,либо соответствующими суммами в другой валюте, достаточными для того,чтобы купить на рынке товарный эквивалент, который использовался в качестве стандарта на момент выдачи кредита.

Эмиссионный банк мог бы вначале, без излишних издержек держать наличность в размере 100% резерва валют.

Но поскольку валюты, используемые для резервирования, в результате инфляции будут обесцениваться относительно дуката,банк должен быть готов к тому, чтобы поддерживать ценность дуката, выкупая значительные объемы дукатов по текущему более высокому обменному курсу.

Это означает, что банк должен быть действительно способен быстро переводить в ликвидную форму значительные капиталы. Поэтому свои инвестиции он должен выбирать очень тщательно.

Любопытный факт, что такой эмиссионный банк будет иметь активы и пассивы в денежной единице, ценность которой он определяет сам (хотя он и не может делать это произвольно, не разрушая тем самым основу своего бизнеса), может поначалу вызывать беспокойство, но в действительности он не будет создавать трудностей.

Это перестанет казаться шокирующим, если мы вспомним, что практически все центральные банки делают ровно то же самое, хотя их банкноты, естественно, не имеют абсолютно никакого покрытия.

Первоначально эмиссионный банк будет, конечно, юридически обязан обменивать свою валюту на другие.

Реальные трудности могли бы возникнуть,если бы на внезапное сильное повышение спроса на такую стабильную валюту,например,из-за экономического кризиса, пришлось бы отвечать продажей больших ее объемов в обмен на другие валюты.

Банк должен,конечно,помешать такому повышению ее ценности и может добиться этого,только расширяя предложение своей валюты. Но ее продажа в обмен на другие валюты приведет,скорее всего,к обесценению активов банка в собств. валюте.

Банк, вероятно, не сможет быстро увеличить объем краткосрочных кредитов, даже предлагая их по очень низкой ставке(хотя в такой ситуации было бы безопасней предоставлять ссуды даже с небольшой отрицательной ставкой, чем продавать свою валюту в обмен на другие). Было бы также возможно предоставлять долгосрочные ссуды под очень низкий процент с обеспечением ценными бумагами (в ед.собств. валюты), которые легко можно будет продать, если внезапный рост спроса на валюту банка так же быстро сменится падением.

==

Фридрих Хайек,Частные деньги,1976г

👍84😱15🔥7😁2

Forwarded from Минфин России

🖋 Минфин России одобрил зачисление инвесторами валюты на свои иностранные счета от продажи ценных бумаг

Подкомиссией Правительственной комиссии по контролю за осуществлением иностранных инвестиций принято решение разрешить резидентам-физлицам зачислять на свои счета, открытые в зарубежных банках и иных организациях финансового рынка средства в валюте, полученные от нерезидентов по сделкам с ценными бумагами. А также зачислять средства на свои иностранные счета полученные от погашения ценных бумаг, которые хранятся у иностранного депозитария, иностранного банка или иной зарубежной организации финансового рынка. Эти организации осуществляют учет прав на ценные бумаги и их хранение за пределами территории Российской Федерации.

Такое разрешение Подкомиссии действует без ограничения срока с 17 июня 2022 года.

#МинфинСообщает

Подкомиссией Правительственной комиссии по контролю за осуществлением иностранных инвестиций принято решение разрешить резидентам-физлицам зачислять на свои счета, открытые в зарубежных банках и иных организациях финансового рынка средства в валюте, полученные от нерезидентов по сделкам с ценными бумагами. А также зачислять средства на свои иностранные счета полученные от погашения ценных бумаг, которые хранятся у иностранного депозитария, иностранного банка или иной зарубежной организации финансового рынка. Эти организации осуществляют учет прав на ценные бумаги и их хранение за пределами территории Российской Федерации.

Такое разрешение Подкомиссии действует без ограничения срока с 17 июня 2022 года.

#МинфинСообщает

👍57🔥3😱3

Индекс МосБиржи по итогам недели: +1,6%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ПИК +22,6%

Новатэк +14,5%

Yandex +12,4%

Система +11,8%

Сбербанк +11,2%

⬇️ Аутсайдеры

iHHRU -11%

Полюс -10%

ГАЗПРОМ -6,1%

FIXP -5,8%

Polymetal -5,3%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ПИК +22,6%

Новатэк +14,5%

Yandex +12,4%

Система +11,8%

Сбербанк +11,2%

⬇️ Аутсайдеры

iHHRU -11%

Полюс -10%

ГАЗПРОМ -6,1%

FIXP -5,8%

Polymetal -5,3%

====

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍43🤩6😁1

У нас есть 2 актива: «А» и «B». Оба сегодня стоят 100 руб. «А» растет на 5% каждый год. «B» либо растет на 20%, либо падает на 10% каждый год — с вероятностью 50/50.

Какова вероятность того, что через 10 лет цена «B» будет выше, чем «A»?

Какова вероятность того, что через 10 лет цена «B» будет выше, чем «A»?

Final Results

29%

< 25%

31%

>= 25%, < 40%

22%

>= 40%, < 75%

18%

>= 75%

👍62😢22😱7👎1