КАК ИЗМЕРИТЬ ДИВЕРСИФИКАЦИЮ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

В случаях, когда вы знаете риск и ожидаемую доходность различных инвестиционных портфелей, и все они вас устраивают, оценка уровня диверсификации может быть дополнительным инструментом выбора подходящей структуры инвестиций или ее улучшения. В этой статье мы расскажем о методах измерения такого уровня.

Когда нужно измерять уровень диверсификации

Прежде всего, необходимо отметить, что диверсификация, хотя и является эффективным способом снижения несистематического (нерыночного) риска инвестиций, не является панацеей от всех проблем, возникающих при инвестировании, а излишний ее уровень может быть вреден для затрат (и, в конечном счете, доходности) портфеля, а также для инвестиционных целей/стратегий инвесторов.

Базовый уровень диверсификации (скажем, наличие от 10 до 20 различных бумаг в портфеле акций) необходим, потому что все мы можем ошибаться, когда принимаем решения об активных инвестициях (выбираем акции или классы активов) и, тем более, когда не принимаем таких решений (например, инвестируя в базовые портфели фондов акций и облигаций в удобной для себя пропорции).

Но метрики, описываемые в этой статье, скорее, являются лишь дополнительными инструментами для принятия решений - например, когда вам необходимо сравнить похожие портфели или понять нуждается портфель в улучшении.

В контексте практического применения расчета уровня диверсификации также нужно сказать, что при базовом подходе он определяется "автоматически" (само собой) при оптимизации портфеля (математическими методами).

Однако оптимизация обычно проводится на ограниченном наборе инструментов и сравнение диверсификации оптимальных портфелей, собранных из различных таких наборов бывает особенно полезной (в частности, при формировании больших глобальных портфелей).

Показатели диверсификации также могут использоваться непосредственно в качестве ограничений (минимальных требований к концентрации портфеля) в процессе оптимизации.

Данные для иллюстрации различий в диверсификации

В полной версии статьи в Дзене мы иллюстрируем различные уровни диверсификации, используя следующие портфели:

Классические и факторные индексы:

🔹 S&P500

🔹 Nasdaq 100

🔹 Russell 2000

🔹 Индекс МосБиржи

🔹 Наш индекс дивидендных акций IRDIV (ETF DIVD)

🔹 Несколько отраслевых индексов МосБиржи

Несколько портфелей с различными классами активов:

🔸 Classic Stock/Bonds 60/40

🔸 Ray Dalio All Weather Portfolio

🔸 Craig Israelsen 7Twelve Portfolio

🔸 David Swensen Yale Endowment Portfolio

Показатели уровня диверсификации

Указанные выше портфели оцениваются по следующим показателям:

🔹 Индекс Херфиндаля-Хиршмана;

🔹 Энтропия Шенона;

🔹 Энтропия Ягера;

🔹 Коэффициент концентрации;

🔹 Внутрипортфельная корреляция и ее производные.

==========

В полной версии статьи вы найдете формулы, иллюстрации и анализ итогов расчетов.

Смотрите также нашу подборку статей о диверсификации: https://t.me/dohod/10782

В случаях, когда вы знаете риск и ожидаемую доходность различных инвестиционных портфелей, и все они вас устраивают, оценка уровня диверсификации может быть дополнительным инструментом выбора подходящей структуры инвестиций или ее улучшения. В этой статье мы расскажем о методах измерения такого уровня.

Когда нужно измерять уровень диверсификации

Прежде всего, необходимо отметить, что диверсификация, хотя и является эффективным способом снижения несистематического (нерыночного) риска инвестиций, не является панацеей от всех проблем, возникающих при инвестировании, а излишний ее уровень может быть вреден для затрат (и, в конечном счете, доходности) портфеля, а также для инвестиционных целей/стратегий инвесторов.

Базовый уровень диверсификации (скажем, наличие от 10 до 20 различных бумаг в портфеле акций) необходим, потому что все мы можем ошибаться, когда принимаем решения об активных инвестициях (выбираем акции или классы активов) и, тем более, когда не принимаем таких решений (например, инвестируя в базовые портфели фондов акций и облигаций в удобной для себя пропорции).

Но метрики, описываемые в этой статье, скорее, являются лишь дополнительными инструментами для принятия решений - например, когда вам необходимо сравнить похожие портфели или понять нуждается портфель в улучшении.

В контексте практического применения расчета уровня диверсификации также нужно сказать, что при базовом подходе он определяется "автоматически" (само собой) при оптимизации портфеля (математическими методами).

Однако оптимизация обычно проводится на ограниченном наборе инструментов и сравнение диверсификации оптимальных портфелей, собранных из различных таких наборов бывает особенно полезной (в частности, при формировании больших глобальных портфелей).

Показатели диверсификации также могут использоваться непосредственно в качестве ограничений (минимальных требований к концентрации портфеля) в процессе оптимизации.

Данные для иллюстрации различий в диверсификации

В полной версии статьи в Дзене мы иллюстрируем различные уровни диверсификации, используя следующие портфели:

Классические и факторные индексы:

🔹 S&P500

🔹 Nasdaq 100

🔹 Russell 2000

🔹 Индекс МосБиржи

🔹 Наш индекс дивидендных акций IRDIV (ETF DIVD)

🔹 Несколько отраслевых индексов МосБиржи

Несколько портфелей с различными классами активов:

🔸 Classic Stock/Bonds 60/40

🔸 Ray Dalio All Weather Portfolio

🔸 Craig Israelsen 7Twelve Portfolio

🔸 David Swensen Yale Endowment Portfolio

Показатели уровня диверсификации

Указанные выше портфели оцениваются по следующим показателям:

🔹 Индекс Херфиндаля-Хиршмана;

🔹 Энтропия Шенона;

🔹 Энтропия Ягера;

🔹 Коэффициент концентрации;

🔹 Внутрипортфельная корреляция и ее производные.

==========

В полной версии статьи вы найдете формулы, иллюстрации и анализ итогов расчетов.

Смотрите также нашу подборку статей о диверсификации: https://t.me/dohod/10782

Дзен | Статьи

Как измерить диверсификацию инвестиционного портфеля

Статья автора «ДОХОДЪ» в Дзене ✍: В случаях, когда вы знаете риск и ожидаемую доходность различных инвестиционных портфелей, и все они вас устраивают, оценка уровня диверсификации может быть...

👍79🔥5😁1

В 2013 году Гарольд Вармус, тогдашний директор Национального института рака, выступил с речью, описывая, насколько сложной стала война с раком. Искоренение рака - цель Национального закона о борьбе с раком 1971 года - кажется бесконечно далекой. Вармус сказал:

Сегодня мы столкнулись с парадоксом. Несмотря на невероятный прогресс, которого мы достигли в понимании основных дефектов раковых клеток, нам не удалось контролировать рак как человеческое заболевание в той степени, в которой, как я верю, это было бы возможным.

По его словам, одной из недостающих частей является то, что мы слишком много внимания уделяем лечению рака, а не профилактике рака. Если вы хотите сделать следующий большой шаг в войне с раком, вы должны сделать профилактику своим главным приоритетом.

Но профилактика - это скучно, особенно по сравнению с наукой и престижем лечения рака. Так что, даже если мы знаем, насколько это важно, людям трудно воспринимать это всерьез.

Исследователь рака из Массачусетского технологического института Роберт Вайнберг однажды описал это так:

Если вы не заболеете раком, вы не умрете от него. Это простая истина, которую мы иногда упускаем из виду, потому что она не очень стимулирует и не возбуждает в интеллектуальном плане.

Уговорить кого-то бросить курить - психологическое упражнение. Это не имеет ничего общего с молекулами, генами и клетками, и поэтому такие люди, как я, по сути, не заинтересованы в этом - несмотря на то, что отказ от курения окажет гораздо большее влияние на снижение смертности от рака, чем все, что я мог бы надеяться сделать для этого в своей жизни.

Прорывные препараты - это потрясающе, и мы должны поддерживать исследования в этой области. Но мало что так эффективно в борьбе с раком легких, как скучный совет - бросить курить.

И тот же подход вредит инвесторам, не так ли?

Решение 90% финансовых проблем - "сэкономить больше денег и проявить больше терпения". Нет ничего более мощного или более способного их решить.

Но это так скучно. Это заставляет вас походить на детсадовца. Умные люди не хотят посвящать этому свою карьеру. Им нужны деривативы, высокочастотная торговля, оффшорные налоговые убежища и хедж-фонды.

И в случае рака, и в случае инвестирования скучные, но эффективные вещи обесцениваются по сравнению с интересными, но заведомо менее эффективными.

============

Это был отрывок из статьи Моргана Хазела, "Инвестиции: Величайшее шоу на земле", 2021

Сегодня мы столкнулись с парадоксом. Несмотря на невероятный прогресс, которого мы достигли в понимании основных дефектов раковых клеток, нам не удалось контролировать рак как человеческое заболевание в той степени, в которой, как я верю, это было бы возможным.

По его словам, одной из недостающих частей является то, что мы слишком много внимания уделяем лечению рака, а не профилактике рака. Если вы хотите сделать следующий большой шаг в войне с раком, вы должны сделать профилактику своим главным приоритетом.

Но профилактика - это скучно, особенно по сравнению с наукой и престижем лечения рака. Так что, даже если мы знаем, насколько это важно, людям трудно воспринимать это всерьез.

Исследователь рака из Массачусетского технологического института Роберт Вайнберг однажды описал это так:

Если вы не заболеете раком, вы не умрете от него. Это простая истина, которую мы иногда упускаем из виду, потому что она не очень стимулирует и не возбуждает в интеллектуальном плане.

Уговорить кого-то бросить курить - психологическое упражнение. Это не имеет ничего общего с молекулами, генами и клетками, и поэтому такие люди, как я, по сути, не заинтересованы в этом - несмотря на то, что отказ от курения окажет гораздо большее влияние на снижение смертности от рака, чем все, что я мог бы надеяться сделать для этого в своей жизни.

Прорывные препараты - это потрясающе, и мы должны поддерживать исследования в этой области. Но мало что так эффективно в борьбе с раком легких, как скучный совет - бросить курить.

И тот же подход вредит инвесторам, не так ли?

Решение 90% финансовых проблем - "сэкономить больше денег и проявить больше терпения". Нет ничего более мощного или более способного их решить.

Но это так скучно. Это заставляет вас походить на детсадовца. Умные люди не хотят посвящать этому свою карьеру. Им нужны деривативы, высокочастотная торговля, оффшорные налоговые убежища и хедж-фонды.

И в случае рака, и в случае инвестирования скучные, но эффективные вещи обесцениваются по сравнению с интересными, но заведомо менее эффективными.

============

Это был отрывок из статьи Моргана Хазела, "Инвестиции: Величайшее шоу на земле", 2021

👍228👎58🔥27😁6😢2🎉2😱1🤩1

Индекс МосБиржи по итогам недели: +8,93%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГАЗПРОМ +37,7%

ЛУКОЙЛ +11,7%

Сбербанк +10,3%

ММК +9,9%

ВТБ +9,8%

⬇️ Аутсайдеры

HeadHunter -4,1%

VK -3,9%

РусГидро -1,9%

Детский Мир -1%

Новатэк -0,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

ГАЗПРОМ +37,7%

ЛУКОЙЛ +11,7%

Сбербанк +10,3%

ММК +9,9%

ВТБ +9,8%

⬇️ Аутсайдеры

HeadHunter -4,1%

VK -3,9%

РусГидро -1,9%

Детский Мир -1%

Новатэк -0,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👎65🔥61👍41😁8

Предположим, вы хотите подписаться на очень нужный вам сервис. Вы можете выбрать годовую ($100/год) ИЛИ ежемесячную ($10/месяц) подписку. Вы можем размещать деньги под R% в месяц.

При каком минимальном R вы рационально предпочтете ежемесячный вариант?

При каком минимальном R вы рационально предпочтете ежемесячный вариант?

Final Results

11%

< 1% в мес.

26%

>= 1%, < 2% в мес.

29%

>= 2%, < 3% в мес.

34%

>= 3% в мес.

👍65👎12😱10😢5🤩3❤1

Друзья,

Правильный ответ на задачку в предыдущем посте: 3.50% в месяц.

Не смотря на то, что верный ответ - самый популярный, его дали лишь около 35% проголосовавших.

👉 Решение

Как легко понять из условий задачи, ежемесячный вариант подписки будет стоить вам $10x12 = $120 в год, то есть на $20 дороже варианта с подпиской на год (в текущих ценах).

Если у вас сейчас есть свободные $100, вы выберете годовую подписку только в случае, если сможете вкладывать высвободившиеся деньги, так, чтобы прибыль от них приравняла будущую стоимость всех ваших денежных потоков к сегодняшним $100.

При ставке в R = 0% вы просто потратите лишних $20 за год. Положительная ставка будет снижать ваши лишние затраты, если вы инвестируете оставшиеся деньги. В конце концов, найдется ставка, при которой, сегодняшний сравнительный убыток в -$20 будет равен нулю.

Такая формулировка сразу приводит нас к использованию внутренней нормы доходности (IRR) - процентной ставке, при которой уравнивается приведённая стоимость будущих денежных поступлений и стоимость исходных инвестиций.

В нашем случае – мы уравниваем денежный поток в минус $100 сегодня и дисконтированный денежный поток в -$10 каждый месяц плюс прибыль от инвестирования свободных денег.

🔹 С первым денежными потоком, все просто – сегодня $100 стоят $100.

🔹 С ежемесячной подпиской немного сложнее. Мы сразу (в нулевой момент времени) платим первые $10 и по сравнению с первым потоком оставляем себе $90. Каждый следующий месяц денежный поток равен минус $10 и так 11 раз (с учетом первого платежа их станет 12).

Текущая стоимость денежного потока (CF) в каждый месяц (n) будет равна DCFn = CFn / (1+R)^n.

При R=0% сумма такого денежного потока, ожидаемо будет равна минус $20.

Процентную ставку, при которой дисконтированная сумма такого потока будет равна нулю (IRR), легко найти в Excel с помощью функции «ВСД», на любом финансовом калькуляторе или простым подбором.

Используя финансовый калькулятор, можно поступить даже проще, примерно так: 100 PV, -10 PMT, 12 n, i. Здесь происходит расчет ставки i при которой сумма 12 будущих платежей по $10 равна $100 сегодня.

Вы можете также использовать любой другой подход. Все они дадут один результат R =~ 3.50%.

Поэтому правильный ответ: >= 3% в мес.

☝️ Это означает, что вы должны обеспечить доходность вложений в 3.50%/мес. или около 51% годовых = (1+3.50%)^12-1, чтобы при прочих равных выбрать ежемесячную подписку и отказаться от годовой.

Спасибо, что дочитали до конца. Отличного воскресенья!

Правильный ответ на задачку в предыдущем посте: 3.50% в месяц.

Не смотря на то, что верный ответ - самый популярный, его дали лишь около 35% проголосовавших.

👉 Решение

Как легко понять из условий задачи, ежемесячный вариант подписки будет стоить вам $10x12 = $120 в год, то есть на $20 дороже варианта с подпиской на год (в текущих ценах).

Если у вас сейчас есть свободные $100, вы выберете годовую подписку только в случае, если сможете вкладывать высвободившиеся деньги, так, чтобы прибыль от них приравняла будущую стоимость всех ваших денежных потоков к сегодняшним $100.

При ставке в R = 0% вы просто потратите лишних $20 за год. Положительная ставка будет снижать ваши лишние затраты, если вы инвестируете оставшиеся деньги. В конце концов, найдется ставка, при которой, сегодняшний сравнительный убыток в -$20 будет равен нулю.

Такая формулировка сразу приводит нас к использованию внутренней нормы доходности (IRR) - процентной ставке, при которой уравнивается приведённая стоимость будущих денежных поступлений и стоимость исходных инвестиций.

В нашем случае – мы уравниваем денежный поток в минус $100 сегодня и дисконтированный денежный поток в -$10 каждый месяц плюс прибыль от инвестирования свободных денег.

🔹 С первым денежными потоком, все просто – сегодня $100 стоят $100.

🔹 С ежемесячной подпиской немного сложнее. Мы сразу (в нулевой момент времени) платим первые $10 и по сравнению с первым потоком оставляем себе $90. Каждый следующий месяц денежный поток равен минус $10 и так 11 раз (с учетом первого платежа их станет 12).

Текущая стоимость денежного потока (CF) в каждый месяц (n) будет равна DCFn = CFn / (1+R)^n.

При R=0% сумма такого денежного потока, ожидаемо будет равна минус $20.

Процентную ставку, при которой дисконтированная сумма такого потока будет равна нулю (IRR), легко найти в Excel с помощью функции «ВСД», на любом финансовом калькуляторе или простым подбором.

Используя финансовый калькулятор, можно поступить даже проще, примерно так: 100 PV, -10 PMT, 12 n, i. Здесь происходит расчет ставки i при которой сумма 12 будущих платежей по $10 равна $100 сегодня.

Вы можете также использовать любой другой подход. Все они дадут один результат R =~ 3.50%.

Поэтому правильный ответ: >= 3% в мес.

☝️ Это означает, что вы должны обеспечить доходность вложений в 3.50%/мес. или около 51% годовых = (1+3.50%)^12-1, чтобы при прочих равных выбрать ежемесячную подписку и отказаться от годовой.

Спасибо, что дочитали до конца. Отличного воскресенья!

🔥108👍83👎3

События недели

05.09.2022, понедельник

🇺🇸 Национальный выходной - День труда. Закрыты NASDAQ и NYSE

🏥 Мать и дитя - операционные и финансовые результаты за I полугодие 2022 г.

🌎 Заседание министерского мониторингового комитета ОПЕК+

🇨🇳 Индекс деловой активности в сфере услуг Caixin, август

🇷🇺 🇩🇪 🇪🇺 🇬🇧 Индекс деловой активности в сфере услуг, август

🇪🇺 Индекс доверия инвесторов Sentix, сентябрь

🇪🇺 Розничные продажи, август

06.09.2022, вторник

🏛 На срочном рынке Мосбиржи начнется обращение фьючерсов и опционов на инвестиционные паи Invesco QQQ ETF Trust Unit Series 1

🇺🇸 Индекс деловой активности в промышленности Markit и ISM, август

07.09.2022, среда

💰 Последний день для покупки акций ТМК (ДД 10,59%) и РусАква (ДД 2,42%) под дивиденды за I полугодие 2022 г.

🇨🇳 Экспорт, импорт, торговый баланс, август

🇩🇪 ВВП, II кв.

🇪🇺 ВВП, пересмотренный, 2 кв.

🇺🇸 Торговый баланс, июль

08.09.2022, четверг

🇯🇵 ВВП, II кв.

🇪🇺 Депозитная и ключевая ставка ЕЦБ, сентябрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

09.09.2022, пятница

🇨🇳 🇷🇺 ИПЦ, август

🇨🇳 Индекс цен производителей, август

05.09.2022, понедельник

🇺🇸 Национальный выходной - День труда. Закрыты NASDAQ и NYSE

🏥 Мать и дитя - операционные и финансовые результаты за I полугодие 2022 г.

🌎 Заседание министерского мониторингового комитета ОПЕК+

🇨🇳 Индекс деловой активности в сфере услуг Caixin, август

🇷🇺 🇩🇪 🇪🇺 🇬🇧 Индекс деловой активности в сфере услуг, август

🇪🇺 Индекс доверия инвесторов Sentix, сентябрь

🇪🇺 Розничные продажи, август

06.09.2022, вторник

🏛 На срочном рынке Мосбиржи начнется обращение фьючерсов и опционов на инвестиционные паи Invesco QQQ ETF Trust Unit Series 1

🇺🇸 Индекс деловой активности в промышленности Markit и ISM, август

07.09.2022, среда

💰 Последний день для покупки акций ТМК (ДД 10,59%) и РусАква (ДД 2,42%) под дивиденды за I полугодие 2022 г.

🇨🇳 Экспорт, импорт, торговый баланс, август

🇩🇪 ВВП, II кв.

🇪🇺 ВВП, пересмотренный, 2 кв.

🇺🇸 Торговый баланс, июль

08.09.2022, четверг

🇯🇵 ВВП, II кв.

🇪🇺 Депозитная и ключевая ставка ЕЦБ, сентябрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

09.09.2022, пятница

🇨🇳 🇷🇺 ИПЦ, август

🇨🇳 Индекс цен производителей, август

👎65👍37

В свежем выпуске Cbonds Review подробно рассказываем о том как создавался наш биржевой фонд облигаций BOND ETF.

▪️ Об идее фонда

▪️ О том, как решалась проблема ликвидности

▪️ О том, как решалась проблема изменчивости структуры

▪️ О том, как решалась проблема низкой диверсификации

▪️ Об определении сегмента рынка для инвестирования

▪️ О том отражать ли дюрацию или рынок в целом

▪️ ... и что получилось в итоге

Читайте здесь (pdf): http://review.cbonds.info/download/5827

▪️ Об идее фонда

▪️ О том, как решалась проблема ликвидности

▪️ О том, как решалась проблема изменчивости структуры

▪️ О том, как решалась проблема низкой диверсификации

▪️ Об определении сегмента рынка для инвестирования

▪️ О том отражать ли дюрацию или рынок в целом

▪️ ... и что получилось в итоге

Читайте здесь (pdf): http://review.cbonds.info/download/5827

{kind=link}

👎75👍38🔥1

Новые ограничения от ЦБ:

Брокеры с 1 октября 2022 года не будут исполнять поручения неквалифицированных инвесторов по приобретению ценных бумаг эмитентов из недружественных стран, если в результате сделки доля таких бумаг в портфеле неквалифицированного инвестора превысит 15%. Такое предписание Банк России направил брокерам.

С 1 ноября 2022 года порог для таких сделок составит 10% портфеля клиента, с 1 декабря — 5%.

С 1 января 2023 года брокеры должны будут приостанавливать исполнение любого поручения неквалифицированного инвестора по увеличению позиции по ценным бумагам иностранных эмитентов из недружественных стран.

============

Источник: https://t.me/centralbank_russia/502

Брокеры с 1 октября 2022 года не будут исполнять поручения неквалифицированных инвесторов по приобретению ценных бумаг эмитентов из недружественных стран, если в результате сделки доля таких бумаг в портфеле неквалифицированного инвестора превысит 15%. Такое предписание Банк России направил брокерам.

С 1 ноября 2022 года порог для таких сделок составит 10% портфеля клиента, с 1 декабря — 5%.

С 1 января 2023 года брокеры должны будут приостанавливать исполнение любого поручения неквалифицированного инвестора по увеличению позиции по ценным бумагам иностранных эмитентов из недружественных стран.

============

Источник: https://t.me/centralbank_russia/502

Telegram

Банк России

⚡️⚡️⚡️Банк России ограничивает продажу неквалифицированным инвесторам ценных бумаг недружественных стран

Брокеры с 1 октября 2022 года не будут исполнять поручения неквалифицированных инвесторов по приобретению ценных бумаг эмитентов из недружественных…

Брокеры с 1 октября 2022 года не будут исполнять поручения неквалифицированных инвесторов по приобретению ценных бумаг эмитентов из недружественных…

👎134👍42😢17😱6😁3

11 СПОСОБОВ РАСЧЕТА ДОХОДНОСТИ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

+ пример в Excel

Каждому инвестору, рано или поздно, приходится оценивать результаты своей инвестиционной деятельности или просто видеть значения полученной доходности в отчетах управляющего или брокерских приложениях.

И если вы сформировали портфель один раз и держите его без пополнения или изъятия средств, то подсчет итоговой доходности – простое дело. Но если вы регулярно проводите операции с портфелем, вносите и выводите деньги, то расчет итогового результата становится немного сложнее.

Например, считая доходность двумя разными способами, вы можете получить абсолютно разные результаты, вплоть до того, что при одном методе расчета ваша доходность будет положительной, а при другом отрицательной. И оба эти результата будут являться корректными!

В полной версии этой статьи (ссылка ниже) вы найдете подробное описание 11 способов расчета доходности и примеры, которые покажут разницу между ними. Она поможет вам лучше понимать отражаемые в отчетах цифры и собственные результаты. В конце статьи вы найдете файл в формате Excel со всеми расчетами.

Два основных метода оценки доходности

Вот два основных подхода к расчету доходности инвестиций, которые делятся на отдельные способы расчета:

🔸 взвешенный по деньгам (Money-Weighted Rate of Return, MWR);

🔸 взвешенный по времени (Time-Weighted Rate of Return, TWR).

Метод взвешивания по деньгам (MVR) показывает доходность со всеми изъятиями и пополнениями портфеля, в то время как метод взвешивания по времени (TWR), наоборот, показывает доходность, которую получил бы инвестор, если бы держал одну и ту же сумму, не пополняя счет и не изымая денег. Вследствие этого, доходность, рассчитанная разными способами, может значительно отличаться друг от друга.

Выводы

Оба базовых метода расчёта доходности имеют свою ценность, и каждый из них следует использовать в разных ситуациях.

🔹 Если вы хотите оценить свой собственный результат, учитывая, что вы могли вводить и выводить деньги из портфеля не в самое лучшее время (или наоборот), то используйте методы MWR (взвешенная по деньгам доходность), наиболее точным из которых является Модифицированный метод Дитца. Они отражают результат действий каждого отдельного инвестора и всегда имеют знак абсолютного (в рублях) финансового результата.

🔹 Если вы хотите оценить результат работы управляющего вашим портфелем, то наиболее разумно использовать метод TWR (взвешенная по времени доходность), так как управляющий (как правило) не несёт ответственности за то, в какой момент времени инвестор решит внести или изъять деньги, поэтому это не должно отражаться на его фактическом результате (доходности). В этом случае знак значения доходности может не совпадать со знаком абсолютного (в рублях) финансового результата.

🔹 Доходность, рассчитанная по методу TWR, является стандартном в финансовой отрасли и в абсолютном большинстве случаев вы видите именно ее.

========

Файл с расчетами доходности по приведенному примеру всеми 11 способами можно скачать по этой ссылке (.xls).

Полная версия статьи в Дзен

+ пример в Excel

Каждому инвестору, рано или поздно, приходится оценивать результаты своей инвестиционной деятельности или просто видеть значения полученной доходности в отчетах управляющего или брокерских приложениях.

И если вы сформировали портфель один раз и держите его без пополнения или изъятия средств, то подсчет итоговой доходности – простое дело. Но если вы регулярно проводите операции с портфелем, вносите и выводите деньги, то расчет итогового результата становится немного сложнее.

Например, считая доходность двумя разными способами, вы можете получить абсолютно разные результаты, вплоть до того, что при одном методе расчета ваша доходность будет положительной, а при другом отрицательной. И оба эти результата будут являться корректными!

В полной версии этой статьи (ссылка ниже) вы найдете подробное описание 11 способов расчета доходности и примеры, которые покажут разницу между ними. Она поможет вам лучше понимать отражаемые в отчетах цифры и собственные результаты. В конце статьи вы найдете файл в формате Excel со всеми расчетами.

Два основных метода оценки доходности

Вот два основных подхода к расчету доходности инвестиций, которые делятся на отдельные способы расчета:

🔸 взвешенный по деньгам (Money-Weighted Rate of Return, MWR);

🔸 взвешенный по времени (Time-Weighted Rate of Return, TWR).

Метод взвешивания по деньгам (MVR) показывает доходность со всеми изъятиями и пополнениями портфеля, в то время как метод взвешивания по времени (TWR), наоборот, показывает доходность, которую получил бы инвестор, если бы держал одну и ту же сумму, не пополняя счет и не изымая денег. Вследствие этого, доходность, рассчитанная разными способами, может значительно отличаться друг от друга.

Выводы

Оба базовых метода расчёта доходности имеют свою ценность, и каждый из них следует использовать в разных ситуациях.

🔹 Если вы хотите оценить свой собственный результат, учитывая, что вы могли вводить и выводить деньги из портфеля не в самое лучшее время (или наоборот), то используйте методы MWR (взвешенная по деньгам доходность), наиболее точным из которых является Модифицированный метод Дитца. Они отражают результат действий каждого отдельного инвестора и всегда имеют знак абсолютного (в рублях) финансового результата.

🔹 Если вы хотите оценить результат работы управляющего вашим портфелем, то наиболее разумно использовать метод TWR (взвешенная по времени доходность), так как управляющий (как правило) не несёт ответственности за то, в какой момент времени инвестор решит внести или изъять деньги, поэтому это не должно отражаться на его фактическом результате (доходности). В этом случае знак значения доходности может не совпадать со знаком абсолютного (в рублях) финансового результата.

🔹 Доходность, рассчитанная по методу TWR, является стандартном в финансовой отрасли и в абсолютном большинстве случаев вы видите именно ее.

========

Файл с расчетами доходности по приведенному примеру всеми 11 способами можно скачать по этой ссылке (.xls).

Полная версия статьи в Дзен

Дзен | Статьи

11 способов расчета доходности инвестиционного портфеля

Статья автора «ДОХОДЪ» в Дзене ✍: Каждому инвестору, рано или поздно, приходится оценивать результаты своей инвестиционной деятельности или просто видеть значения полученной доходности в отчетах...

👍95😱3🔥2😁2

Forwarded from FTL Advisers

FTL_Ограничения_на_операции_резидентов_06_09_2022.pdf

374.7 KB

💵 Ограничения на операции резидентов: важные обновления по состоянию на 6 сентября 2022 года

⚡️⚡️⚡️Собрали для вас новые изменения в части совершения операций резидентов. Обновлённая таблица FTL Advisers по ограничениям на операции резидентов с денежными средствами и иными активами (по состоянию на 06.09.2022)* во вложении.

*при полном или частичном копировании ссылка на источник обязательна

Что изменилось?

В частности, сняты некоторые ограничения по выдаче займов в иностранной валюте, а также по зачислению физическими лицами дивидендов (распределение прибыли) ⤵️⤵️⤵️

Теперь можно:

✅ Выплачивать дивиденды (распределять прибыль) на свои счета, открытые в зарубежных «дочках» российских банков (для резидентов - физических лиц)

✅ Выдавать займы в иностранной валюте нерезидентам из дружественных стран.

По-прежнему нельзя (в общем случае):

❌ Оплачивать вклады в капитал или в имущество нерезидентов в валюте недружественных государств в сумме более 15 млн рублей (эквивалент).

‼️ Данные изменения не означают полного снятия ограничений на любые операции с валютой. Многие ограничения, введенные «мартовскими» указами Президента, сохраняют свою силу. Также продолжают применяться общие запреты и ограничения, предусмотренные Федеральным законом «О валютном регулировании и валютном контроле» (кроме случаев, когда такие ограничения прямо были временно приостановлены).

💌 Если вы не уверены, какие из изменений имеют отношение к Вашей ситуации, мы поможем разобраться. Записаться на консультацию: info@ftl-advisers.ru

⚡️⚡️⚡️Собрали для вас новые изменения в части совершения операций резидентов. Обновлённая таблица FTL Advisers по ограничениям на операции резидентов с денежными средствами и иными активами (по состоянию на 06.09.2022)* во вложении.

*при полном или частичном копировании ссылка на источник обязательна

Что изменилось?

В частности, сняты некоторые ограничения по выдаче займов в иностранной валюте, а также по зачислению физическими лицами дивидендов (распределение прибыли) ⤵️⤵️⤵️

Теперь можно:

✅ Выплачивать дивиденды (распределять прибыль) на свои счета, открытые в зарубежных «дочках» российских банков (для резидентов - физических лиц)

✅ Выдавать займы в иностранной валюте нерезидентам из дружественных стран.

По-прежнему нельзя (в общем случае):

❌ Оплачивать вклады в капитал или в имущество нерезидентов в валюте недружественных государств в сумме более 15 млн рублей (эквивалент).

‼️ Данные изменения не означают полного снятия ограничений на любые операции с валютой. Многие ограничения, введенные «мартовскими» указами Президента, сохраняют свою силу. Также продолжают применяться общие запреты и ограничения, предусмотренные Федеральным законом «О валютном регулировании и валютном контроле» (кроме случаев, когда такие ограничения прямо были временно приостановлены).

💌 Если вы не уверены, какие из изменений имеют отношение к Вашей ситуации, мы поможем разобраться. Записаться на консультацию: info@ftl-advisers.ru

👍39❤2🔥1

Индекс МосБиржи по итогам недели: -1,88%.

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Polymetal +6,1%

VK +3,9%

МКБ +3,6%

ЭН+ГРУП +2,7%

Система +2,3%

⬇️ Аутсайдеры

OZON -6,4%

Х5 Retail -5,2%

HeadHunter -4,0%

НЛМК -4,0%

Сбербанк -3,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

Итоги недели среди компаний индекса Мосбиржи:

⬆️ Лидеры

Polymetal +6,1%

VK +3,9%

МКБ +3,6%

ЭН+ГРУП +2,7%

Система +2,3%

⬇️ Аутсайдеры

OZON -6,4%

Х5 Retail -5,2%

HeadHunter -4,0%

НЛМК -4,0%

Сбербанк -3,9%

=========

Котировки: https://www.dohod.ru/ik/analytics/stockmap

{kind=link}

👍53👎2

Предположим, инфляция составляет 10% каждый год.

Через какое время денежная единица (например, $1) потеряет половину (т.е. 50%) своей покупательной способности?

Через какое время денежная единица (например, $1) потеряет половину (т.е. 50%) своей покупательной способности?

Final Results

53%

Меньше, чем через 5 лет

9%

Ровно через 5 лет

38%

Больше, чем через 5 лет

👍90😁13👎3

Друзья,

Правильный ответ на задачку в предыдущем посте: ~7.27 лет.

Этот ответ дали лишь около 38% проголосовавших.

👉 Решение

Предположим, что сегодня сэндвич с лососем стоит $10. Таким образом, на $100 вы можете купить 10 сэндвичей.

Снижение покупательной способности этих $100 на 50% означает, что вы сможете купить только 5 сэндвичей. То есть цена каждого сэндвича к этому времени поднимется до $20.

При инфляции в 10% каждый год цена будет расти следующим образом:

Сегодня: $10

Через 1 год: $10 * 1.1 = $11

Через 2 года: $10 * 1.1^2 = $12.10

Через N лет: $10 * 1.1^N

… и мы хотим знать, когда последнее выражение станет равно $20, то есть;

$10 * 1.1^N = $20

Находим N:

1.1^N = 2

N * ln(1.1) = ln(2)

N = ln(2) / ln(1.1) =~ 7.27 лет

Поэтому правильный ответ: «Больше, чем через 5 лет».

👉 Полезные выводы

Ошибка интуиции здесь может возникать из-за того, что для нашего мозга «экспоненциальное изменение» (сложный процент) ассоциируется с «быстрее, чем линейно».

При инфляции цены действительно растут экспоненциально, а покупательная способность экспоненциально падает.

Поэтому нам может показаться, что доллар потеряет свою покупательную способность «быстрее, чем линейно», то есть меньше, чем через 5 лет.

Но это работает не так. «Экспоненциально» не означает «быстрее, чем линейно». Все зависит от того, имеем ли мы дело с экспоненциальным ростом или экспоненциальным падением (спадом).

Экспоненциальный рост действительно означает «быстрее, чем линейный рост». Экспоненциальное падение же означает «медленнее, чем линейное падение».

Это происходит потому, что отрицательные приращения применяются к все более меньшим значениям и снижение в абсолютных величинах становится медленнее.

=======

Вот ещё одна одна наша задачка, которая бросает вызов интуиции: https://t.me/dohod/11404

… и ещё одна задачка про инфляцию: https://t.me/dohod/11397

Спасибо, что дочитали до конца. Прекрасного воскресенья!

Правильный ответ на задачку в предыдущем посте: ~7.27 лет.

Этот ответ дали лишь около 38% проголосовавших.

👉 Решение

Предположим, что сегодня сэндвич с лососем стоит $10. Таким образом, на $100 вы можете купить 10 сэндвичей.

Снижение покупательной способности этих $100 на 50% означает, что вы сможете купить только 5 сэндвичей. То есть цена каждого сэндвича к этому времени поднимется до $20.

При инфляции в 10% каждый год цена будет расти следующим образом:

Сегодня: $10

Через 1 год: $10 * 1.1 = $11

Через 2 года: $10 * 1.1^2 = $12.10

Через N лет: $10 * 1.1^N

… и мы хотим знать, когда последнее выражение станет равно $20, то есть;

$10 * 1.1^N = $20

Находим N:

1.1^N = 2

N * ln(1.1) = ln(2)

N = ln(2) / ln(1.1) =~ 7.27 лет

Поэтому правильный ответ: «Больше, чем через 5 лет».

👉 Полезные выводы

Ошибка интуиции здесь может возникать из-за того, что для нашего мозга «экспоненциальное изменение» (сложный процент) ассоциируется с «быстрее, чем линейно».

При инфляции цены действительно растут экспоненциально, а покупательная способность экспоненциально падает.

Поэтому нам может показаться, что доллар потеряет свою покупательную способность «быстрее, чем линейно», то есть меньше, чем через 5 лет.

Но это работает не так. «Экспоненциально» не означает «быстрее, чем линейно». Все зависит от того, имеем ли мы дело с экспоненциальным ростом или экспоненциальным падением (спадом).

Экспоненциальный рост действительно означает «быстрее, чем линейный рост». Экспоненциальное падение же означает «медленнее, чем линейное падение».

Это происходит потому, что отрицательные приращения применяются к все более меньшим значениям и снижение в абсолютных величинах становится медленнее.

=======

Вот ещё одна одна наша задачка, которая бросает вызов интуиции: https://t.me/dohod/11404

… и ещё одна задачка про инфляцию: https://t.me/dohod/11397

Спасибо, что дочитали до конца. Прекрасного воскресенья!

👍253🔥20😱2🤩1

События недели

12.09.2022, понедельник

🇨🇳 Национальный выходной. Торги на СПБ Бирже в секции Гонконга не проводятся

🇬🇧 Промышленное производство, июль

🏛 Мосбиржа возобновляет вечернюю сессию по акциям и утреннюю — по фьючерсам и валюте; открывает доступ к торгам для дружественных нерезидентов; начинает торги валютной парой "узбекский сум/российский рубль"

13.09.2022, вторник

🇬🇧 Уровень безработицы, июль

🇩🇪 ИПЦ, оконч., август

🇪🇺 Индекс экономических ожиданий ZEW, сентябрь

🇺🇸 Базовый ИПЦ, ИПЦ, август

🇺🇸 Запасы нефти, изменение за неделю по данным API

14.09.2022, среда

📋 Общее собрание акционеров ФСК ЕЭС

🇬🇧 ИПЦ, август

🇪🇺 Промышленное производство, июль

🇺🇸 Индекс цен производителей, август

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

15.09.2022, четверг

🇺🇸 Розничные продажи, август

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Промышленное производство, август

16.09.2022, пятница

🇷🇺 Новая структура индексов Московской биржи

🇨🇳 Розничные продажи, промышленное производство, август

🇪🇺 ИПЦ, оконч., август

🇷🇺 Заседание СД Банка России по ключевой ставке

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., сентябрь

12.09.2022, понедельник

🇨🇳 Национальный выходной. Торги на СПБ Бирже в секции Гонконга не проводятся

🇬🇧 Промышленное производство, июль

🏛 Мосбиржа возобновляет вечернюю сессию по акциям и утреннюю — по фьючерсам и валюте; открывает доступ к торгам для дружественных нерезидентов; начинает торги валютной парой "узбекский сум/российский рубль"

13.09.2022, вторник

🇬🇧 Уровень безработицы, июль

🇩🇪 ИПЦ, оконч., август

🇪🇺 Индекс экономических ожиданий ZEW, сентябрь

🇺🇸 Базовый ИПЦ, ИПЦ, август

🇺🇸 Запасы нефти, изменение за неделю по данным API

14.09.2022, среда

📋 Общее собрание акционеров ФСК ЕЭС

🇬🇧 ИПЦ, август

🇪🇺 Промышленное производство, июль

🇺🇸 Индекс цен производителей, август

🇺🇸 Запасы нефти, бензина и дистиллятов, изменение за неделю по данным EIA

15.09.2022, четверг

🇺🇸 Розничные продажи, август

🇺🇸 Первичные обращения за пособиями по безработице за неделю

🇺🇸 Промышленное производство, август

16.09.2022, пятница

🇷🇺 Новая структура индексов Московской биржи

🇨🇳 Розничные продажи, промышленное производство, август

🇪🇺 ИПЦ, оконч., август

🇷🇺 Заседание СД Банка России по ключевой ставке

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв., сентябрь

👍35

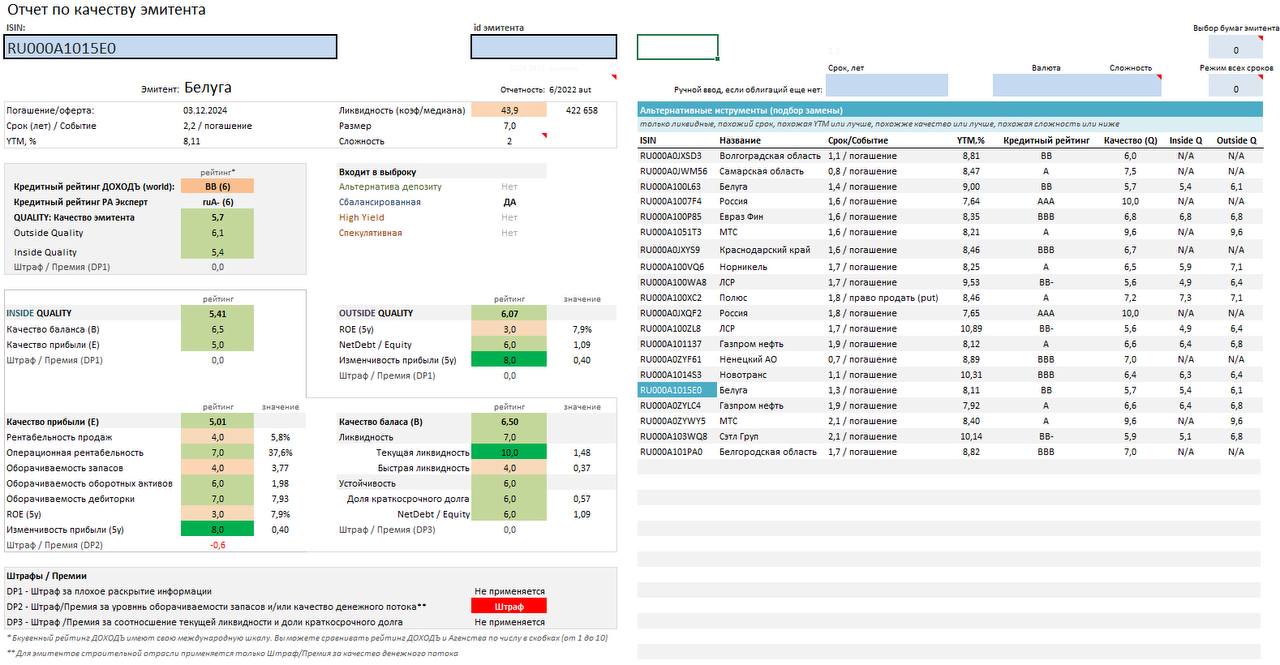

ОЦЕНКА КАЧЕСТВА ЭМИТЕНТА

Как мы это делаем и пример в Excel

Мы существенно модернизировали оценку качества эмитентов для нашего сервиса Анализ облигаций.

Мы используем этот показатель дополнительно к кредитному рейтингу, чтобы уточнить его и лучше знать о слабых сторонах эмитентов. Он не учитывает возможности внешней поддержки и размер бизнеса и в этом смысле является чисто финансовым и поведенческим.

Недавний казус Роснано отлично показал его полезность.

Теперь наш общий показатель качества Quality определяется на основе внешнего (Outside) и внутреннего (Inside) качества.

🔹 Outside Quality

Это взгляд со стороны или общая оценка бизнеса так, чтобы описать его «в двух словах».

Со стороны все мы смотрим на прибыльность вложений, уровень долга и то, насколько вообще стабильно работает компания.

В нашем случае это отражают три показателя, рассчитываемые в среднем за 5 лет, но не менее 3 лет (если компания существуем менее 3 лет):

▪️эффективность(рентабельность собственного капитала = ROE),

▪️долговая нагрузка (отношение чистого долга (за минусом денег на балансе) к собственному капиталу = NetDebt/Еquity)

▪️и стабильность прибыли (ее стандартное отклонение)

🔹 Inside Quality

Конечно, взгляда со стороны и оценки «в двух словах» недостаточно. Обычно нужно «покопаться в деталях», чтобы понять где именно могут быть проблемы и насколько они серьёзны.

Inside Quality позволяет понять куда копать дальше, если это необходимо и оценить качество компании отдельно на основе качества ее прибыли и баланса.

Это полезно, потому что иногда более важным является качество баланса (обычно в кризисах), а иногда качество прибыли (при быстром росте экономики). Два отдельных показателя дают вам больше гибкости для анализа.

🔹 Интерпретация

Все финальные и промежуточные показатели стандартизируются к значениям от 1 до 10, чем больше, тем лучше.

Полная методология расчёта (pdf).

Значения выше 5 мы считаем хорошим (лучше ранка). Более низкие значения говорят о наличии слабых мест, которые могут подвести в критических условиях.

Редко бывает, чтобы все показатели имели высокий рейтинг.

Очень низкая долговая нагрузка часто сопровождается низкой эффективностью. И наоборот, высокий уровень долга должен сопровождаться высокой отдачей на капитал и, если это не так (показатели, по крайней мере, не балансируют друг друга), то это плохой сигнал.

Низкая оборачиваемость должна сопровождаться высокой эффективностью. Для некоторых отраслей, типа строительства, это обычная ситуация и эти показатели должны балансировать друг друга.

Высокая ликвидность может сопровождаться более низкой устойчивостью (например, высоким краткосрочным долгом). Если оба эти показателя имеют низкий рейтинг, то мы применяем дополнительный штраф.

Мы также применяем штрафы за качество раскрытия информации, денежного потока и уровень оборачиваемости запасов (для некоторых отраслей, в которых он должен быть относительно высоким).

💾 Вы можете самостоятельно поэкспериментировать, создавая отчёты по оценке качества в этом файле Excel (он будет актуальным около недели).

Пример того, как можно их читать и интерпретировать - см. здесь.

======

👉👉 Если отдельные облигации не подходят для вас, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

Как мы это делаем и пример в Excel

Мы существенно модернизировали оценку качества эмитентов для нашего сервиса Анализ облигаций.

Мы используем этот показатель дополнительно к кредитному рейтингу, чтобы уточнить его и лучше знать о слабых сторонах эмитентов. Он не учитывает возможности внешней поддержки и размер бизнеса и в этом смысле является чисто финансовым и поведенческим.

Недавний казус Роснано отлично показал его полезность.

Теперь наш общий показатель качества Quality определяется на основе внешнего (Outside) и внутреннего (Inside) качества.

🔹 Outside Quality

Это взгляд со стороны или общая оценка бизнеса так, чтобы описать его «в двух словах».

Со стороны все мы смотрим на прибыльность вложений, уровень долга и то, насколько вообще стабильно работает компания.

В нашем случае это отражают три показателя, рассчитываемые в среднем за 5 лет, но не менее 3 лет (если компания существуем менее 3 лет):

▪️эффективность(рентабельность собственного капитала = ROE),

▪️долговая нагрузка (отношение чистого долга (за минусом денег на балансе) к собственному капиталу = NetDebt/Еquity)

▪️и стабильность прибыли (ее стандартное отклонение)

🔹 Inside Quality

Конечно, взгляда со стороны и оценки «в двух словах» недостаточно. Обычно нужно «покопаться в деталях», чтобы понять где именно могут быть проблемы и насколько они серьёзны.

Inside Quality позволяет понять куда копать дальше, если это необходимо и оценить качество компании отдельно на основе качества ее прибыли и баланса.

Это полезно, потому что иногда более важным является качество баланса (обычно в кризисах), а иногда качество прибыли (при быстром росте экономики). Два отдельных показателя дают вам больше гибкости для анализа.

🔹 Интерпретация

Все финальные и промежуточные показатели стандартизируются к значениям от 1 до 10, чем больше, тем лучше.

Полная методология расчёта (pdf).

Значения выше 5 мы считаем хорошим (лучше ранка). Более низкие значения говорят о наличии слабых мест, которые могут подвести в критических условиях.

Редко бывает, чтобы все показатели имели высокий рейтинг.

Очень низкая долговая нагрузка часто сопровождается низкой эффективностью. И наоборот, высокий уровень долга должен сопровождаться высокой отдачей на капитал и, если это не так (показатели, по крайней мере, не балансируют друг друга), то это плохой сигнал.

Низкая оборачиваемость должна сопровождаться высокой эффективностью. Для некоторых отраслей, типа строительства, это обычная ситуация и эти показатели должны балансировать друг друга.

Высокая ликвидность может сопровождаться более низкой устойчивостью (например, высоким краткосрочным долгом). Если оба эти показателя имеют низкий рейтинг, то мы применяем дополнительный штраф.

Мы также применяем штрафы за качество раскрытия информации, денежного потока и уровень оборачиваемости запасов (для некоторых отраслей, в которых он должен быть относительно высоким).

💾 Вы можете самостоятельно поэкспериментировать, создавая отчёты по оценке качества в этом файле Excel (он будет актуальным около недели).

Пример того, как можно их читать и интерпретировать - см. здесь.

======

👉👉 Если отдельные облигации не подходят для вас, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

{kind=link}

👍105🔥12🤩6👎2🎉2😁1👌1

Инфляционные ожидания населения в сентябре.

Источники:

https://www.cbr.ru/Collection/Collection/File/42311/inFOM_22-09.pdf

https://www.cbr.ru/Collection/Collection/File/42259/Infl_exp_22-08.pdf

Источники:

https://www.cbr.ru/Collection/Collection/File/42311/inFOM_22-09.pdf

https://www.cbr.ru/Collection/Collection/File/42259/Infl_exp_22-08.pdf

{kind=link}

😱38👍15🔥2

DIVD - БПИФ «ДОХОДЪ Индекс дивидендных акций РФ».

Осенняя ребалансировка

15 сентября вступает в силу новая структура индекса российских дивидендных акций IRDIV, и мы четвертый раз с даты запуска ребалансируем наш биржевой фонд DIVD ETF, который повторяет этот индекс.

В него включаются 50% лучших акций по сумме факторов «Дивидендная доходность», «Стабильность дивидендов» и «Качество эмитента». Индекс ребалансируется два раза в год - в марте и сентябре.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих.

Методика расчёта IRDIV (pdf)

Отбор акций

Осенняя ребалансировка ожидаемо не привела к существенным изменениям в индексе и фонде. Основные факторы отбора акций (в частности, индекс стабильности дивидендов - DSI) определяются по итогам года и отражаются в ребалансировке весной.

Проблема с публикацией финансовых отчётов

Фактор качества обычно более гибкий и может влиять на осеннюю ребалансировку больше остальных. Но мы столкнулись с тем, что более 70% крупных компаний, в той или иной степени, не раскрыли свои свежие результаты в связи с экстраординарными событиями этого года.

Учитывая, что исключение акций всех компаний, которые не раскрыли финансовую отчётности было бы, очевидно, не корректным, а иной подход к выбору нарушал бы принципы отбора «smart-beta», то есть приводил бы к учету субъективных мнений, мы приняли решение, что фактор качества будет рассчитан по последним доступным данным.

Для индекса дивидендных акций IRDIV, с точки зрения его сути, имеет значение, прежде всего, стабильность выплат. Кроме этого, согласно методологии, из индекса исключаются акции эмитентов, которые не выплатили дивиденды за последние 12 мес.

Если компании, которые не раскрыли отчётность поступят так, то их акции будут исключены в марте, независимо от наличия или отсутствия свежих данных. Таким образом, сейчас этот фактор приходит на замену качеству, хотя и далеко не идеально.

При этом мы ожидаем, что большинство компаний, так или иначе, раскроют свою отчётность в скором времени. Такова позиция и Банка России.

Вошли / Вышли

В результате текущей ребалансировки индекса в состав фонда вошли префы НКНХ и обыкновенные акции Россети Центр и Приволжье. Расписки Globaltrans, акции ФСК ЕЭС, АФК Система и ТГК-1 покидают индекс и фонд.

Эти изменения связанны, прежде всего, с действием правила наличия выплат с течение последних 12 мес. (LTM) в соответствии с методикой расчёта индекса.

Полная структура представлена на картинке ниже, а подробные данные и параметры индекса и фонда можно на найти нашем сайте:

▪️ Индекс IRDIV

▪️ DIVD ETF

======

💼 Напоминаем, что облигации часто улучшают эффективность портфелей с акциями. DIVD ETF можно дополнить нашим фондом облигаций BOND ETF с затратами всего 0.4% в год.

Также читайте:

О том как купить наши фонды DIVD и GROD в Тинькофф

Пост о весенней ребрлансировке DIVD

Осенняя ребалансировка

15 сентября вступает в силу новая структура индекса российских дивидендных акций IRDIV, и мы четвертый раз с даты запуска ребалансируем наш биржевой фонд DIVD ETF, который повторяет этот индекс.

В него включаются 50% лучших акций по сумме факторов «Дивидендная доходность», «Стабильность дивидендов» и «Качество эмитента». Индекс ребалансируется два раза в год - в марте и сентябре.

⚙️ Ребалансировка происходит чисто технически согласно методологии отбора акций и взвешивания без использования каких-либо мнений аналитиков и управляющих.

Методика расчёта IRDIV (pdf)

Отбор акций

Осенняя ребалансировка ожидаемо не привела к существенным изменениям в индексе и фонде. Основные факторы отбора акций (в частности, индекс стабильности дивидендов - DSI) определяются по итогам года и отражаются в ребалансировке весной.

Проблема с публикацией финансовых отчётов

Фактор качества обычно более гибкий и может влиять на осеннюю ребалансировку больше остальных. Но мы столкнулись с тем, что более 70% крупных компаний, в той или иной степени, не раскрыли свои свежие результаты в связи с экстраординарными событиями этого года.

Учитывая, что исключение акций всех компаний, которые не раскрыли финансовую отчётности было бы, очевидно, не корректным, а иной подход к выбору нарушал бы принципы отбора «smart-beta», то есть приводил бы к учету субъективных мнений, мы приняли решение, что фактор качества будет рассчитан по последним доступным данным.

Для индекса дивидендных акций IRDIV, с точки зрения его сути, имеет значение, прежде всего, стабильность выплат. Кроме этого, согласно методологии, из индекса исключаются акции эмитентов, которые не выплатили дивиденды за последние 12 мес.

Если компании, которые не раскрыли отчётность поступят так, то их акции будут исключены в марте, независимо от наличия или отсутствия свежих данных. Таким образом, сейчас этот фактор приходит на замену качеству, хотя и далеко не идеально.

При этом мы ожидаем, что большинство компаний, так или иначе, раскроют свою отчётность в скором времени. Такова позиция и Банка России.

Вошли / Вышли

В результате текущей ребалансировки индекса в состав фонда вошли префы НКНХ и обыкновенные акции Россети Центр и Приволжье. Расписки Globaltrans, акции ФСК ЕЭС, АФК Система и ТГК-1 покидают индекс и фонд.

Эти изменения связанны, прежде всего, с действием правила наличия выплат с течение последних 12 мес. (LTM) в соответствии с методикой расчёта индекса.

Полная структура представлена на картинке ниже, а подробные данные и параметры индекса и фонда можно на найти нашем сайте:

▪️ Индекс IRDIV

▪️ DIVD ETF

======

💼 Напоминаем, что облигации часто улучшают эффективность портфелей с акциями. DIVD ETF можно дополнить нашим фондом облигаций BOND ETF с затратами всего 0.4% в год.

Также читайте:

О том как купить наши фонды DIVD и GROD в Тинькофф

Пост о весенней ребрлансировке DIVD

{kind=link}

👍76👎1😁1

В Принстоне есть традиция, согласно которой в конце каждого курса студенты вознаграждают преподавателя короткими вежливыми аплодисментами. Обычно я предлагаю $20, а иногда и $50 студенту, который будет непрерывно аплодировать дольше всех. Это, так называемый, All pay auction (аукцион, в котором платят все участники). Студенты, таким образом, делают ставки каждый своими аплодисментами, и все участники торгов платят по своим ставкам (временем, которые они тратят на аплодисменты), выигрывают или проигрывают.

Большинство студентов сдаются в течение первых 15 или 20 минут, но некоторые из них аплодируют до абсурда долго. Рекорд на сегодняшний день поставили три студента, которые непрерывно аплодировали в течение 41 часа 30 минут.

Чтобы оформить образовательную цель игры (и во избежание риска появления заголовка «Профессор купил аплодисменты» в студенческой газете) я отправляю электронное письмо всему классу, в котором подробно объясняю эту игру. Я указываю, что аукционы, когда платят все участники довольно распространены: участники спортивных соревнований или выборов тратят свое время, усилия и деньги, не требуя возмещения убытков. Такие соревнования могут обостряться, и гонка ядерных вооружений стала классическим примером иррационального продолжения повышения ставок.

Есть и другие интересные итоги игры. Однажды аплодировать осталось шесть человек, и они начали обсуждать разделение выигрыша. Пять согласились, но один отказался. Тогда остальные пятеро разозлились и стали угрожать продолжением аплодисментов так долго, пока шестой не сдастся. Когда он все-таки сдался (всего через несколько минут), остальные пять остановились одновременно, чтобы разделить приз. Это хороший пример инстинктивной готовности людей наказывать антиобщественное поведение, даже неся личные издержки.

=========

Avinash Dixit, Restoring Fun to Game Theory, Journal of Economic Education, 2005. Адаптированный перевод ДОХОДЪ

Большинство студентов сдаются в течение первых 15 или 20 минут, но некоторые из них аплодируют до абсурда долго. Рекорд на сегодняшний день поставили три студента, которые непрерывно аплодировали в течение 41 часа 30 минут.

Чтобы оформить образовательную цель игры (и во избежание риска появления заголовка «Профессор купил аплодисменты» в студенческой газете) я отправляю электронное письмо всему классу, в котором подробно объясняю эту игру. Я указываю, что аукционы, когда платят все участники довольно распространены: участники спортивных соревнований или выборов тратят свое время, усилия и деньги, не требуя возмещения убытков. Такие соревнования могут обостряться, и гонка ядерных вооружений стала классическим примером иррационального продолжения повышения ставок.

Есть и другие интересные итоги игры. Однажды аплодировать осталось шесть человек, и они начали обсуждать разделение выигрыша. Пять согласились, но один отказался. Тогда остальные пятеро разозлились и стали угрожать продолжением аплодисментов так долго, пока шестой не сдастся. Когда он все-таки сдался (всего через несколько минут), остальные пять остановились одновременно, чтобы разделить приз. Это хороший пример инстинктивной готовности людей наказывать антиобщественное поведение, даже неся личные издержки.

=========

Avinash Dixit, Restoring Fun to Game Theory, Journal of Economic Education, 2005. Адаптированный перевод ДОХОДЪ

👍150😁13👎5🤩2

{kind=link}