{kind=link}

Спекулятивная стратегия в нашем сервисе Анализ облигаций

Эта готовая выборка подходит для опытных инвесторов, желающих диверсифицировать свои портфели по стратегиям и готовых принимать высокий уровень риска (прежде всего, рыночного) с целью получения высокой доходности за счет гибкости портфелей в условиях изменения ожидаемых процентных ставках.

Механизм работы стратегии

Она состоит из надежных и качественных бумаг с наиболее высокой ожидаемой полной доходностью через год. Полная доходность включает в себя купоны, изменение цены облигации по мере приближения срока погашения и ожидаемого изменения цены вследствие изменения рыночных процентных ставок.

О том, как процентные ставки влияют на цену облигаций мы писали здесь: https://t.me/dohod/10253

Кратко - если ожидается, что ставки займов на определенный срок будут падать, цена облигаций будет расти и наоборот. Таким образом, при ожидании снижения ставок эта выборка при прочих равных будет включать облигации с длинным сроком погашения, а при ожидании роста ставок - с коротким сроком погашения и относительно высокой текущей доходностью.

Наши ожидания полной доходности можно увидеть в подробной информации о каждой облигации (см. скрин ниже). Позже мы добавим в сервис такой фильтр.

Стратегия предполагает, что инвестор, как правило, не держит облигации до погашения и продает их (ребалансирует портфель), когда они перестают подходить под параметры стратегии.

⚠️⚠️ При этом, удерживая длинные облигации, вы несете высокий рыночный риск (если ставки будут расти, а не падать). Его размер при росте ставок на 2% указан в последнем столбце таблицы сервиса.

Как мы применяем эту стратегию

Когда мы ожидаем снижения процентных ставок (как сейчас), мы включаем облигации из этой стратегии в наш фонд Перспективные облигации и его дюрация (если просто - средний срок до погашения и мера риска) приближается к верхнему пределу в 3.5 года. Если мы ожидаем, что процентные ставки будут расти, это же действие приведет к смещению дюрации к нижнему пределу в 2.5 года.

Все об этом фонде можно узнать здесь: https://www.dohod.ru/individuals/mutual-funds/open-funds/po

Основные принципы отбора

📗Кредитный рейтинг – не ниже «BB».

📗Срок до погашения – неограничен.

📗Исключаются наиболее мелкие компании.

📗Только ликвидные бумаги.

📗Допускается наличие амортизации и досрочного погашения по инициативе владельцев облигаций («пут» опцион).

📗Ожидаемая полная доходность – существенно выше среднего из выборки, сформированной по параметрам выше.

📗Отсекаются бумаги с наименьшим показателем качества эмитента в выборке, сформированной по параметрам выше.

Советы

📘Спекулятивные стратегии выполняют функцию диверсификации основных стратегий. Используйте спекулятивные стратегии только в качестве дополнения к основной стратегии в облигациях и если вы понимаете механизм их использования.

📘Используйте фильтры «рыночный риск» для понимания и ограничения рисков изменения цены вследствие изменений рыночных процентных ставок.

📘Используйте фильтр «кредитный риск» для более узкого отбора бумаг по кредитному качеству.

📘Для этой стратегии широкая диверсификация (инвестиции во множество бумаг), как правило, не требуется.

📘Отбор в эту стратегию осуществляется на основе показателя Полной доходности – это означает, что при ожиданиях снижения процентных ставок в нее будут попадать в основном долгосрочные облигации (с высоким рыночным риском), а при ожидания роста - в основном краткосрочные облигации (с низким рыночным риском). Если вы не хотите, чтобы риск вашего совокупного портфеля изменялся, используйте стратегии изменения структуры дюрации (bullet, barbell, neutral). Подробнее об этих стратегиях читайте тут: https://t.me/dohod/10272.

Здесь мы писали про:

📒Сбалансированную стратегию: https://t.me/dohod/10474

📒Стратегию "Альтернатива депозиту": https://t.me/dohod/10485

========

Анализ облигаций: https://www.dohod.ru/analytic/bonds

Полный гид по выбору бумаг: https://t.me/dohod/10463

Не является индивидуальной инвестиционной рекомендацией

Эта готовая выборка подходит для опытных инвесторов, желающих диверсифицировать свои портфели по стратегиям и готовых принимать высокий уровень риска (прежде всего, рыночного) с целью получения высокой доходности за счет гибкости портфелей в условиях изменения ожидаемых процентных ставках.

Механизм работы стратегии

Она состоит из надежных и качественных бумаг с наиболее высокой ожидаемой полной доходностью через год. Полная доходность включает в себя купоны, изменение цены облигации по мере приближения срока погашения и ожидаемого изменения цены вследствие изменения рыночных процентных ставок.

О том, как процентные ставки влияют на цену облигаций мы писали здесь: https://t.me/dohod/10253

Кратко - если ожидается, что ставки займов на определенный срок будут падать, цена облигаций будет расти и наоборот. Таким образом, при ожидании снижения ставок эта выборка при прочих равных будет включать облигации с длинным сроком погашения, а при ожидании роста ставок - с коротким сроком погашения и относительно высокой текущей доходностью.

Наши ожидания полной доходности можно увидеть в подробной информации о каждой облигации (см. скрин ниже). Позже мы добавим в сервис такой фильтр.

Стратегия предполагает, что инвестор, как правило, не держит облигации до погашения и продает их (ребалансирует портфель), когда они перестают подходить под параметры стратегии.

⚠️⚠️ При этом, удерживая длинные облигации, вы несете высокий рыночный риск (если ставки будут расти, а не падать). Его размер при росте ставок на 2% указан в последнем столбце таблицы сервиса.

Как мы применяем эту стратегию

Когда мы ожидаем снижения процентных ставок (как сейчас), мы включаем облигации из этой стратегии в наш фонд Перспективные облигации и его дюрация (если просто - средний срок до погашения и мера риска) приближается к верхнему пределу в 3.5 года. Если мы ожидаем, что процентные ставки будут расти, это же действие приведет к смещению дюрации к нижнему пределу в 2.5 года.

Все об этом фонде можно узнать здесь: https://www.dohod.ru/individuals/mutual-funds/open-funds/po

Основные принципы отбора

📗Кредитный рейтинг – не ниже «BB».

📗Срок до погашения – неограничен.

📗Исключаются наиболее мелкие компании.

📗Только ликвидные бумаги.

📗Допускается наличие амортизации и досрочного погашения по инициативе владельцев облигаций («пут» опцион).

📗Ожидаемая полная доходность – существенно выше среднего из выборки, сформированной по параметрам выше.

📗Отсекаются бумаги с наименьшим показателем качества эмитента в выборке, сформированной по параметрам выше.

Советы

📘Спекулятивные стратегии выполняют функцию диверсификации основных стратегий. Используйте спекулятивные стратегии только в качестве дополнения к основной стратегии в облигациях и если вы понимаете механизм их использования.

📘Используйте фильтры «рыночный риск» для понимания и ограничения рисков изменения цены вследствие изменений рыночных процентных ставок.

📘Используйте фильтр «кредитный риск» для более узкого отбора бумаг по кредитному качеству.

📘Для этой стратегии широкая диверсификация (инвестиции во множество бумаг), как правило, не требуется.

📘Отбор в эту стратегию осуществляется на основе показателя Полной доходности – это означает, что при ожиданиях снижения процентных ставок в нее будут попадать в основном долгосрочные облигации (с высоким рыночным риском), а при ожидания роста - в основном краткосрочные облигации (с низким рыночным риском). Если вы не хотите, чтобы риск вашего совокупного портфеля изменялся, используйте стратегии изменения структуры дюрации (bullet, barbell, neutral). Подробнее об этих стратегиях читайте тут: https://t.me/dohod/10272.

Здесь мы писали про:

📒Сбалансированную стратегию: https://t.me/dohod/10474

📒Стратегию "Альтернатива депозиту": https://t.me/dohod/10485

========

Анализ облигаций: https://www.dohod.ru/analytic/bonds

Полный гид по выбору бумаг: https://t.me/dohod/10463

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

❤1👍1

Замечательный декабрь. Акции в США растут на хороших новостях, так как это увеличивает ожидания по прибыли компаний. Но акции также растут и на плохих новостях, так как они вызывают ожидания дополнительных стимулов.

Индекс S&P 500 показал в пятницу новый исторический максимум после разочаровывающего отчета с рынка труда, который поддержал ожидания новых стимулов.

via https://twitter.com/Schuldensuehner/status/1334971129090412544?s=19

Индекс S&P 500 показал в пятницу новый исторический максимум после разочаровывающего отчета с рынка труда, который поддержал ожидания новых стимулов.

via https://twitter.com/Schuldensuehner/status/1334971129090412544?s=19

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

"А плохой банк они захоронят в море в свинцовом контейнере..."

Несмотря на то, что инфляция ускорилась и превысила таргет ЦБ, повышение ставок в текущей ситуации представить сложно. Поэтому предлагаем вам выбрать из двух реалистичных вариантов. Какое решение по ставке Банк России примет на заседании 18 декабря?

Anonymous Poll

82%

4.25% - без изменений

18%

4.00% - снижение на 25 бп

События недели

07.12.2020, понедельник

🏦 Сбербанк - финансовые результаты по РСБУ за 11 мес 2020

🏭 ТМК - финансовые результаты по МСФО за 3 кв 2020

🇨🇳 Экспорт, импорт, торговый баланс, ноябрь

🇩🇪 Промышленное производство, октябрь

🇪🇺 Индекс доверия инвесторов Sentix, декабрь

08.12.2020, вторник

День инвестора ММК

🇯🇵 ВВП, пересм., 3 кв

🇪🇺 ВВП, пересм., 3 кв

🇩🇪 Индекс экономических ожиданий, индекс текущих условий, ZEW, декабрь

09.12.2020, среда

💰 Последний день для покупки акций Банк Санкт-Петербург под дивиденды за 9 мес 2020 (ДД 5,8%)

🇺🇸 Запасы нефти, изменение за неделю по данным API и EIA

🇨🇳 ИПЦ, индекс цен производителей, ноябрь

🇩🇪 Экспорт, импорт, торговый баланс, октябрь

10.12.2020, четверг

💎 Алроса - операционные результаты за ноябрь 2020

🛒 Черкизово - операционные результаты за ноябрь 2020

🇪🇺 Заседание ЕЦБ

🇬🇧 ВВП, промышленное производство, торговый баланс, октябрь

🇺🇸 ИПЦ, базовый ИПЦ, ноябрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

11.12.2020, пятница

🇷🇺 ВВП (3 кв), торговый баланс, октябрь

🇩🇪 ИПЦ, ноябрь

🇺🇸 Индекс цен производителей, ноябрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв.

07.12.2020, понедельник

🏦 Сбербанк - финансовые результаты по РСБУ за 11 мес 2020

🏭 ТМК - финансовые результаты по МСФО за 3 кв 2020

🇨🇳 Экспорт, импорт, торговый баланс, ноябрь

🇩🇪 Промышленное производство, октябрь

🇪🇺 Индекс доверия инвесторов Sentix, декабрь

08.12.2020, вторник

День инвестора ММК

🇯🇵 ВВП, пересм., 3 кв

🇪🇺 ВВП, пересм., 3 кв

🇩🇪 Индекс экономических ожиданий, индекс текущих условий, ZEW, декабрь

09.12.2020, среда

💰 Последний день для покупки акций Банк Санкт-Петербург под дивиденды за 9 мес 2020 (ДД 5,8%)

🇺🇸 Запасы нефти, изменение за неделю по данным API и EIA

🇨🇳 ИПЦ, индекс цен производителей, ноябрь

🇩🇪 Экспорт, импорт, торговый баланс, октябрь

10.12.2020, четверг

💎 Алроса - операционные результаты за ноябрь 2020

🛒 Черкизово - операционные результаты за ноябрь 2020

🇪🇺 Заседание ЕЦБ

🇬🇧 ВВП, промышленное производство, торговый баланс, октябрь

🇺🇸 ИПЦ, базовый ИПЦ, ноябрь

🇺🇸 Первичные обращения за пособиями по безработице за неделю

11.12.2020, пятница

🇷🇺 ВВП (3 кв), торговый баланс, октябрь

🇩🇪 ИПЦ, ноябрь

🇺🇸 Индекс цен производителей, ноябрь

🇺🇸 Индекс потребительского доверия Университета Мичигана, предв.

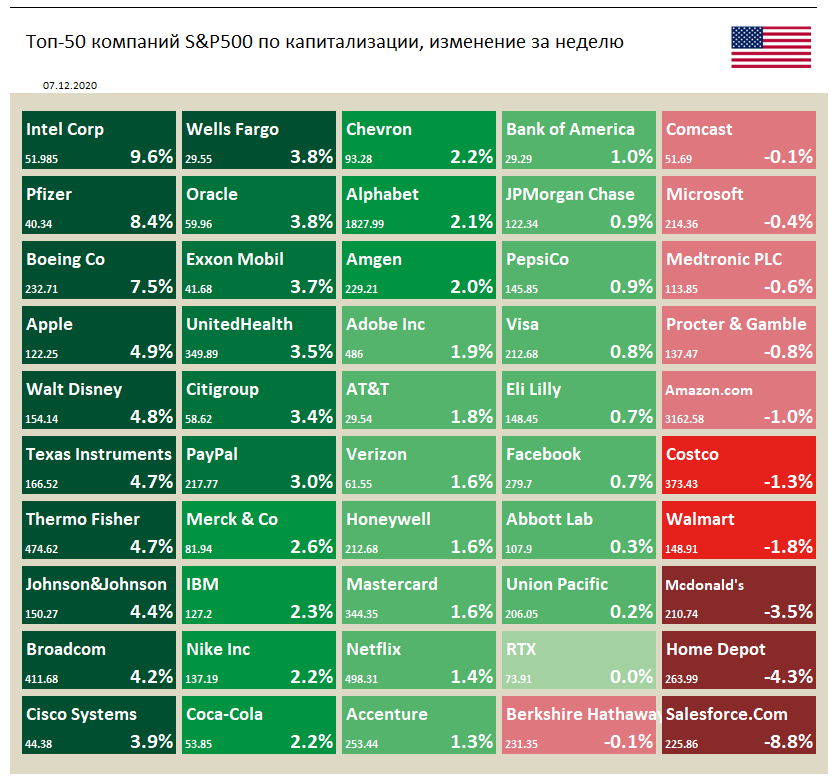

🇺🇸 Индекс S&P 500 на прошлой неделе вырос на 1,7%

📈 Акции Intel в лидерах роста по итогам недели. На прошлой неделе компания сообщила о создании партнерства с Amazon. Купленная Intel в 2019 году компания Habana labs будет поставлять для Amazon ускорители, которые разработаны для обучения систем искусственного интеллекта.

📉 Акции Home Depot в аутсайдерах. Ритейлер на неделе сообщил о прибыли за третий квартал, которая превзошла ожидания аналитиков. Акции упали после того, как ритейлер сообщил о дополнительных ежегодных расходах на $1 млрд на увеличение оплаты труда работников.

📉 Акции Salesforce упали на 8.8% по итогам недели после одновременного выпуска финансовой отчетности за третий квартал и сообщения о приобретении Slack.

📈 Акции Intel в лидерах роста по итогам недели. На прошлой неделе компания сообщила о создании партнерства с Amazon. Купленная Intel в 2019 году компания Habana labs будет поставлять для Amazon ускорители, которые разработаны для обучения систем искусственного интеллекта.

📉 Акции Home Depot в аутсайдерах. Ритейлер на неделе сообщил о прибыли за третий квартал, которая превзошла ожидания аналитиков. Акции упали после того, как ритейлер сообщил о дополнительных ежегодных расходах на $1 млрд на увеличение оплаты труда работников.

📉 Акции Salesforce упали на 8.8% по итогам недели после одновременного выпуска финансовой отчетности за третий квартал и сообщения о приобретении Slack.

{kind=link}

{kind=link}

ТРИ ГЛАВНЫХ ВЕЩИ В БИЗНЕСЕ ПО УПРАВЛЕНИЮ АКТИВАМИ

В сфере профессионального управления активами есть три вещи, которые никогда не изменятся. Могут быть и другие, но это точно первая тройка.

1. Управление активами - это единственный бизнес (может быть еще медицинские услуги), где вам лучше давать клиентам то, что им нужно, а не то, что они хотят

Другие компании не могут позволить себе делать так - и не должны. Продовольственные компании и фастфуды разорились, если бы продавали только чистую воду, свежие фрукты и салаты. Большинство баров и ночных клубов никогда бы даже не открылись. Не существовало бы бутиков брендовой одежды и даже роскошных автомобилей. Если бы все предлагали людям только то, что им нужно, а не то, что ни хотят, глобальная экономика остановилась бы. Но не беспокойтесь, в мире капитализма нет никаких оснований для того, чтобы это произошло.

Однако, в инвестициях предоставление клиентам именно того, что им нужно, оказывается лучшей моделью. Если управляющий продает клиентам то, чего они хотят, он должен каждому из них буквально передать святой грааль: весь рост рынка акций и облигаций, без какого-либо снижения. Это самый простой способ продаж на земле! ... Если бы только такой святой грааль существовал.

Инвестиционные стратегии, которые претендуют на это, стоят максимально дорого и привлекают бесконечное внимание прессы. Но если это то, что вы продаете, то только вопрос времени, когда ваши разочарованные клиенты сбегут от вас, и вы будете охотиться за новыми. Это очень плохая модель бизнеса. Только работая с клиентами, которые имеют разумные ожидания, определенные вами в самом начале, можно добиться устойчивых результатов.

2. При прочих равных условиях люди ведут дела с теми, кто им нравится

"Мне нравится этот человек. Я верю в то, что он говорит. Я чувствую, что я могу пойти к этому человеку с моими реальными проблемами и вопросами. Я чувствую, что этот человек яркий, внимательный, трудолюбивый и будет действовать в моих интересах."

В тот момент, когда клиент перестает верить, что это так, вы потеряли его. Это не зависит от того, насколько хорошо, как вы думаете, вы управляете его деньгами, насколько круты ваши технологии или насколько престижен ваш бренд. Забудьте про все это. Нет таких преимуществ одного управляющего перед другим, чтобы с их помощью можно было преодолеть отсутствие доверия и персонализации.

3. Две константы, которые превосходят остальные: Страх и Жадность

Человек никогда не будет свободным от двух констант: страха и жадности. Стремление избегать падений и одновременно быть частью бычьих рынков и пузырей непобедимо.

Вы - животное. Ваш мозг содержит миндалевидное тело в каждом полушарии. Оно реагирует на раздражители независимо от того, какой университет вы посещали, или сколько статей вы прочли. Ваш мозг также содержит гиппокамп, который отвечает за контроль (или его отсутствие), когда дело доходит до беспокойства. Вспомните об этом во время следующей коррекции рынка, когда вы будете мучаться и придумывать отчаянные схемы, чтобы положить конец этой муке.

На случай, когда вам хорошо, например, во время героиновой эйфории или успешной торговли или оргазма, у вас есть кое-что за вашим левым глазом, называемое латеральной орбитофронтальной корой. Это место принятия решений и поведенческого контроля, и оно эволюционировало так, чтобы отключиться, пока вы наслаждаетесь собой. Ваш мозг озаряется ощущениями, и ваше здравомыслие временно оставляет вас. Вспомните об этом, когда будете просматривать свой брокерский отчет во время бычьего рынка, купаясь в сиянии всего это прироста капитала.

Никогда не будет создан продукт или программа, которая сможет преодолеть страх и жадность, хотя осведомленность, бдительность и поддержка со стороны заботливого профессионала могут действительно сильно помочь.

=============

Это был наш перевод статьи Джошуа М. Брауна "Три вещи, которые никогда не изменятся в управлении активами".

В сфере профессионального управления активами есть три вещи, которые никогда не изменятся. Могут быть и другие, но это точно первая тройка.

1. Управление активами - это единственный бизнес (может быть еще медицинские услуги), где вам лучше давать клиентам то, что им нужно, а не то, что они хотят

Другие компании не могут позволить себе делать так - и не должны. Продовольственные компании и фастфуды разорились, если бы продавали только чистую воду, свежие фрукты и салаты. Большинство баров и ночных клубов никогда бы даже не открылись. Не существовало бы бутиков брендовой одежды и даже роскошных автомобилей. Если бы все предлагали людям только то, что им нужно, а не то, что ни хотят, глобальная экономика остановилась бы. Но не беспокойтесь, в мире капитализма нет никаких оснований для того, чтобы это произошло.

Однако, в инвестициях предоставление клиентам именно того, что им нужно, оказывается лучшей моделью. Если управляющий продает клиентам то, чего они хотят, он должен каждому из них буквально передать святой грааль: весь рост рынка акций и облигаций, без какого-либо снижения. Это самый простой способ продаж на земле! ... Если бы только такой святой грааль существовал.

Инвестиционные стратегии, которые претендуют на это, стоят максимально дорого и привлекают бесконечное внимание прессы. Но если это то, что вы продаете, то только вопрос времени, когда ваши разочарованные клиенты сбегут от вас, и вы будете охотиться за новыми. Это очень плохая модель бизнеса. Только работая с клиентами, которые имеют разумные ожидания, определенные вами в самом начале, можно добиться устойчивых результатов.

2. При прочих равных условиях люди ведут дела с теми, кто им нравится

"Мне нравится этот человек. Я верю в то, что он говорит. Я чувствую, что я могу пойти к этому человеку с моими реальными проблемами и вопросами. Я чувствую, что этот человек яркий, внимательный, трудолюбивый и будет действовать в моих интересах."

В тот момент, когда клиент перестает верить, что это так, вы потеряли его. Это не зависит от того, насколько хорошо, как вы думаете, вы управляете его деньгами, насколько круты ваши технологии или насколько престижен ваш бренд. Забудьте про все это. Нет таких преимуществ одного управляющего перед другим, чтобы с их помощью можно было преодолеть отсутствие доверия и персонализации.

3. Две константы, которые превосходят остальные: Страх и Жадность

Человек никогда не будет свободным от двух констант: страха и жадности. Стремление избегать падений и одновременно быть частью бычьих рынков и пузырей непобедимо.

Вы - животное. Ваш мозг содержит миндалевидное тело в каждом полушарии. Оно реагирует на раздражители независимо от того, какой университет вы посещали, или сколько статей вы прочли. Ваш мозг также содержит гиппокамп, который отвечает за контроль (или его отсутствие), когда дело доходит до беспокойства. Вспомните об этом во время следующей коррекции рынка, когда вы будете мучаться и придумывать отчаянные схемы, чтобы положить конец этой муке.

На случай, когда вам хорошо, например, во время героиновой эйфории или успешной торговли или оргазма, у вас есть кое-что за вашим левым глазом, называемое латеральной орбитофронтальной корой. Это место принятия решений и поведенческого контроля, и оно эволюционировало так, чтобы отключиться, пока вы наслаждаетесь собой. Ваш мозг озаряется ощущениями, и ваше здравомыслие временно оставляет вас. Вспомните об этом, когда будете просматривать свой брокерский отчет во время бычьего рынка, купаясь в сиянии всего это прироста капитала.

Никогда не будет создан продукт или программа, которая сможет преодолеть страх и жадность, хотя осведомленность, бдительность и поддержка со стороны заботливого профессионала могут действительно сильно помочь.

=============

Это был наш перевод статьи Джошуа М. Брауна "Три вещи, которые никогда не изменятся в управлении активами".

👍5

Глобальные классы активов. Акции компаний малой капитализации (small caps) как и качественные дивидендные бумаги почти догнали крупные (S&P500) по доходности с начала года - это произошло буквально за последние три месяца. Развивающиеся рынки также смотрятся неплохо. Акции ценности (value) все еще в аутсайдерах.

Долгосрочные облигации в долларах перестали расти на фоне роста длинных процентных ставок. Но благодаря снижению краткосрочных ставок и ожиданиям восстановления после пандемии быстро растут высокодоходные облигации (High yield) облигации развивающихся рынков. Подробнее о динамике ставок мы писали здесь: https://t.me/dohod/10490.

Широко диверсифицированные портфели консервативных инвесторов в долларах в плюсе на 8% с начала года. Агрессивных - почти на 11%.

Долгосрочные облигации в долларах перестали расти на фоне роста длинных процентных ставок. Но благодаря снижению краткосрочных ставок и ожиданиям восстановления после пандемии быстро растут высокодоходные облигации (High yield) облигации развивающихся рынков. Подробнее о динамике ставок мы писали здесь: https://t.me/dohod/10490.

Широко диверсифицированные портфели консервативных инвесторов в долларах в плюсе на 8% с начала года. Агрессивных - почти на 11%.

{kind=link}

РЕКОМЕНДАЦИИ ПО АКЦИЯМ. КАК МЫ ИХ ИСПОЛЬЗУЕМ

В этой статье мы расскажем как мы используем рекомендации нашей аналитической службы (мы их называем мнениями). Вы можете их найти в наших ежегодных инвестиционных стратегиях, которые также обновляются ежеквартально. Также эти мнения всегда можно найти в сервисе Анализ акций у нас на сайте.

Если бы у нас не было хороших аналитиков, мы бы использовали мнения наиболее уважаемых в своей отрасли инвестиционных банков (мы их все равно используем для рынков и инструментов, которые не покрываем). Обычному пользователю крайне сложно объективно оценить качество рекомендаций. Вы можете использовать те рекомендации, авторам которых доверяете - это субъективный, но единственно возможный подход.

Перед тем как использовать мнения, сначала нужно определиться с инвестиционной целью, горизонтом и отношением к риску конкретного портфеля. После этого мы делим активы на акции, облигации и деньги (и еще внутри по валютам). Для этого у нас есть сложная модель, но вы не сильно ошибетесь, если выберете из вариантов 20/80, 50/50, 60/40, 80/20 акций и облигаций соответственно и от 10 до 30% из этого в валюте.

Внутри акций мы формируем подходящий для нас портфель. Например, если мы хотим нарастить капитал и у нас длинный инвестиционный горизонт, то мы используем пассивный индексный портфель (в нашем случае он немного активный). Если мы хотим получать текущий доход, то нам нужен дивидендный портфель.

В случае дивидендного портфеля (возьмем его как базовый пример), мы выбираем акции, которые стабильно платят высокие дивиденды. Для этого у нас есть сервис Дивиденды. Среди выбранных акций окажутся бумаги очень разных отраслей и секторов.

Теперь мы смотрим на мнения нашей аналитической службы относительно перспектив роста каждой бумаги и приводим каждое из них к значениям -2,-1,0,1,2, где 2 - самое лучшее мнение (5 звезд). Вы можете брать эти мнения из любого источника, которому доверяете.

После этого с учетом мнений, рыночных показателей бумаг (стандартное отклонение, бета, взаимные корреляции) и требований к диверсификации (например, максимальный вес одной бумаги не должен быть более 10%) мы определяем веса каждой из выбранных (в данном случае по критерию - "хорошие и стабильные дивиденды") бумаг.

Веса бумаг с хорошими мнениями будут в таком портфеле чуть больше (относительно равных весов или весов в индексе) весов бумаг с относительно плохими мнениями. Соответственно и веса отраслей с хорошими мнениями будут больше. Но в финальном портфеле все равно окажутся бумаги разных отраслей.

Мы не можем наполнить дивидендный портфель бумагами нефтегазового сектора или электроэнергетики (даже если мнения по ним самые лучшие), если эти бумаги не реализуют инвестиционную цель этого портфеля. Разумеется, мнения могут быть ошибочными, но такой подход при хорошим общем качестве мнений все равно в среднем принесет хороший результат.

Остается отметить, что мнения имеет смысл использовать только для кратко-и-среднесрочных инвестиционных горизонтов. Они действительно могут снижать риск портфеля и иногда делать результаты лучше рынка. На долгосрочных горизонтах портфели с мнениями (активные портфели), скорее всего проиграют рынку.

В этой статье мы расскажем как мы используем рекомендации нашей аналитической службы (мы их называем мнениями). Вы можете их найти в наших ежегодных инвестиционных стратегиях, которые также обновляются ежеквартально. Также эти мнения всегда можно найти в сервисе Анализ акций у нас на сайте.

Если бы у нас не было хороших аналитиков, мы бы использовали мнения наиболее уважаемых в своей отрасли инвестиционных банков (мы их все равно используем для рынков и инструментов, которые не покрываем). Обычному пользователю крайне сложно объективно оценить качество рекомендаций. Вы можете использовать те рекомендации, авторам которых доверяете - это субъективный, но единственно возможный подход.

Перед тем как использовать мнения, сначала нужно определиться с инвестиционной целью, горизонтом и отношением к риску конкретного портфеля. После этого мы делим активы на акции, облигации и деньги (и еще внутри по валютам). Для этого у нас есть сложная модель, но вы не сильно ошибетесь, если выберете из вариантов 20/80, 50/50, 60/40, 80/20 акций и облигаций соответственно и от 10 до 30% из этого в валюте.

Внутри акций мы формируем подходящий для нас портфель. Например, если мы хотим нарастить капитал и у нас длинный инвестиционный горизонт, то мы используем пассивный индексный портфель (в нашем случае он немного активный). Если мы хотим получать текущий доход, то нам нужен дивидендный портфель.

В случае дивидендного портфеля (возьмем его как базовый пример), мы выбираем акции, которые стабильно платят высокие дивиденды. Для этого у нас есть сервис Дивиденды. Среди выбранных акций окажутся бумаги очень разных отраслей и секторов.

Теперь мы смотрим на мнения нашей аналитической службы относительно перспектив роста каждой бумаги и приводим каждое из них к значениям -2,-1,0,1,2, где 2 - самое лучшее мнение (5 звезд). Вы можете брать эти мнения из любого источника, которому доверяете.

После этого с учетом мнений, рыночных показателей бумаг (стандартное отклонение, бета, взаимные корреляции) и требований к диверсификации (например, максимальный вес одной бумаги не должен быть более 10%) мы определяем веса каждой из выбранных (в данном случае по критерию - "хорошие и стабильные дивиденды") бумаг.

Веса бумаг с хорошими мнениями будут в таком портфеле чуть больше (относительно равных весов или весов в индексе) весов бумаг с относительно плохими мнениями. Соответственно и веса отраслей с хорошими мнениями будут больше. Но в финальном портфеле все равно окажутся бумаги разных отраслей.

Мы не можем наполнить дивидендный портфель бумагами нефтегазового сектора или электроэнергетики (даже если мнения по ним самые лучшие), если эти бумаги не реализуют инвестиционную цель этого портфеля. Разумеется, мнения могут быть ошибочными, но такой подход при хорошим общем качестве мнений все равно в среднем принесет хороший результат.

Остается отметить, что мнения имеет смысл использовать только для кратко-и-среднесрочных инвестиционных горизонтов. Они действительно могут снижать риск портфеля и иногда делать результаты лучше рынка. На долгосрочных горизонтах портфели с мнениями (активные портфели), скорее всего проиграют рынку.

{kind=link}

👍4❤1

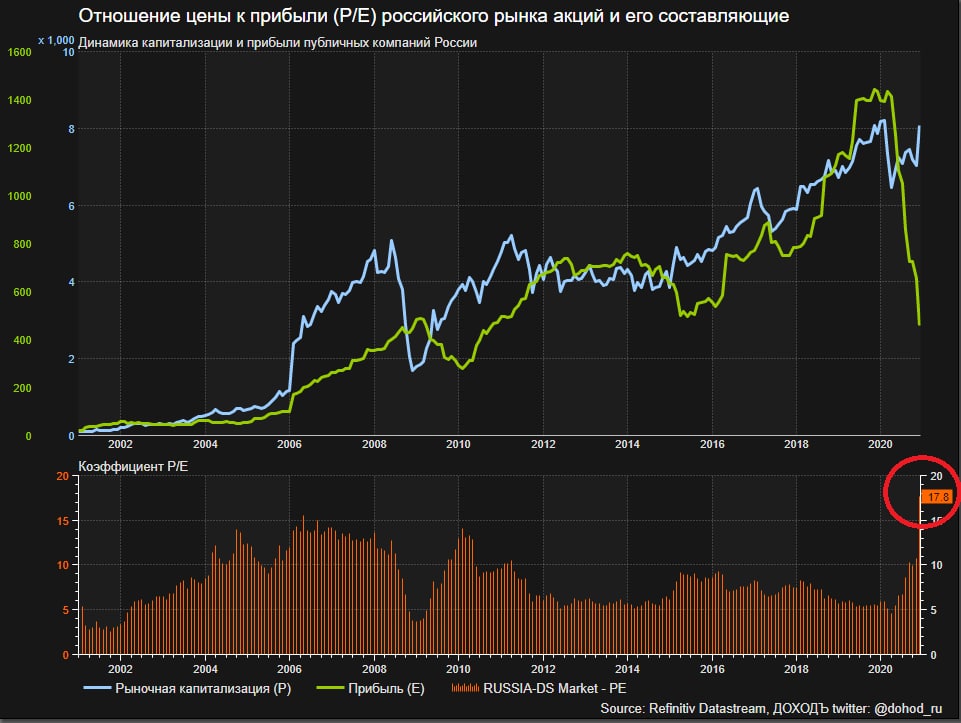

Отношение цены к прибыли (P/E) российского рынка акций и его составляющие.

Оптимизм инвесторов относительно восстановления прибыли после пандемии COVID-19 повысил оценку нашего рынка по P/E в декабре до исторических максимумов (прибыль продолжила снижаться, а цены акций выросли). При этом P/E мирового рынка пока еще не добралось до максимумов 2000 года, а новые максимумы показали далеко не все крупные рынки (кроме США можно выделить Францию и Индию - график смотрите в комментариях к этому посту).

Интересно, что большая часть российского рынка, а именно нефтегазовый сектор все еще теряет более чем 18% с начала года. Если его оценка хотя бы частично восстановится, то основные индексы, вероятно, покажут новые исторические максимумы, а оценка по P/E будет выше, чем до пандемии (но, конечно, ниже, чем сейчас).

Оптимизм инвесторов относительно восстановления прибыли после пандемии COVID-19 повысил оценку нашего рынка по P/E в декабре до исторических максимумов (прибыль продолжила снижаться, а цены акций выросли). При этом P/E мирового рынка пока еще не добралось до максимумов 2000 года, а новые максимумы показали далеко не все крупные рынки (кроме США можно выделить Францию и Индию - график смотрите в комментариях к этому посту).

Интересно, что большая часть российского рынка, а именно нефтегазовый сектор все еще теряет более чем 18% с начала года. Если его оценка хотя бы частично восстановится, то основные индексы, вероятно, покажут новые исторические максимумы, а оценка по P/E будет выше, чем до пандемии (но, конечно, ниже, чем сейчас).

{kind=link}

👍2

Высокодоходные облигации (High Yield) в нашем сервисе Анализ облигаций

Эта готовая выборка подходит для опытных инвесторов, желающих диверсифицировать свои портфели по стратегиям и готовых принимать высокий уровень риска (прежде всего, кредитного, то есть высокий риск дефолта эмитента) с целью получения высокой доходности в качестве премии за этот риск. Она содержит высокодоходные облигации компаний с низким кредитным рейтингом, но относительно высоким показателем качества бизнес-модели эмитента.

Показатель качества эмитента

Этот показатель позволяет определить компании с устойчивыми бизнес моделями относительно рынка в целом и отдельных отраслей без учета возможностей внешней поддержки (например, государства), то есть только на основании фактических данных финансовой отчетности.

Итоговый показатель качества эмитента рассчитывается на основе базового и дополнительного показателя качества, а также может корректироваться на понижающий коэффициент качества финансовых данных эмитента, отражающий доступность, качество и своевременность публикации финансовых данных эмитентом.

Базовый показатель качества является средним значением следующих коэффициентов (рассчитанных как средние значения за несколько лет):

🔹рентабельность капитала;

🔹чистый долг к капиталу;

🔹изменчивость прибыли.

Для уточнения базового показателя мы рассчитываем дополнительный показатель качества, который рассчитывается на основе 10 коэффициентов:

🔸рентабельность продаж, норма валовой прибыли;

🔸свободный денежный поток;

🔸качество прибыли (чистый денежный поток к прибыли);

🔸коэффициент обеспеченности собственными оборотными средствами;

🔸оборачиваемость запасов;

🔸оборачиваемость оборотных средств;

🔸оборачиваемость дебиторской задолженности;

🔸текущая ликвидность;

🔸быстрая ликвидность;

🔸доля краткосрочного долга.

Подробный порядок расчета показателя качества см. в Методике. Сам показатель качества можно найти в таблице сервиса в столбце "Качество эмитента".

⚠️⚠️ Несмотря на относительно высокое качество бизнес-моделей эмитентов в этой выборке их общее кредитное качество, отражающее данные о возможной поддержке, резервах, ситуации в отрасли, чувствительность к кризисам и т.п. является достаточно низким (см. соответствующий столбец). Это говорит о высоком кредитном риске (вероятности дефолта).

Основные принципы отбора:

📗Кредитный рейтинг – «BB-» и ниже.

📗Только ликвидные бумаги.

📗В выборку включаются бумаги компаний любого размера (включая, мелкие).

📗Допускается наличие амортизации и досрочного погашения по инициативе владельцев облигаций («пут» опцион).

📗Доходность к погашению – существенно выше среднего по рынку в целом.

📗Отсекается 50% и более бумаг с наименьшим показателем качества эмитента в выборке, сформированной по параметрам выше.

Советы:

📘Инвестиции в высокодоходные облигации выполняют функцию диверсификации основных стратегий. Используйте их только в качестве дополнения к основной стратегии в облигациях.

📘Для этой стратегии строго рекомендуется диверсифицировать вложения, то есть выбрать бумаги не менее восьми различных эмитентов. Для крупных портфелей рекомендуется еще более широкая диверсификация.

📘Используйте фильтры «Срок до погашения/выкупа» и «Выпуск/Погашение/Оферта» для отбора бумаг, подходящих для периода ваших инвестиций.

📘Используйте фильтр «кредитный риск» для более узкого отбора бумаг по кредитному качеству.

📘Различие в доходностях облигаций в этой выборке определяется сроком до погашения (как правило, чем он больше, тем выше доходность) и показателем качества эмитента. Обращайте внимание на эти показатели для принятия более обоснованных решений

Ранее мы писали про:

📒Стратегию "Альтернатива депозиту": https://t.me/dohod/10485

📒Сбалансированную стратегию: https://t.me/dohod/10474

📒Спекулятивную стратегию: https://t.me/dohod/10497

========

Анализ облигаций: https://www.dohod.ru/analytic/bonds

Полный гид по выбору бумаг: https://t.me/dohod/10463

Не является индивидуальной инвестиционной рекомендацией

Эта готовая выборка подходит для опытных инвесторов, желающих диверсифицировать свои портфели по стратегиям и готовых принимать высокий уровень риска (прежде всего, кредитного, то есть высокий риск дефолта эмитента) с целью получения высокой доходности в качестве премии за этот риск. Она содержит высокодоходные облигации компаний с низким кредитным рейтингом, но относительно высоким показателем качества бизнес-модели эмитента.

Показатель качества эмитента

Этот показатель позволяет определить компании с устойчивыми бизнес моделями относительно рынка в целом и отдельных отраслей без учета возможностей внешней поддержки (например, государства), то есть только на основании фактических данных финансовой отчетности.

Итоговый показатель качества эмитента рассчитывается на основе базового и дополнительного показателя качества, а также может корректироваться на понижающий коэффициент качества финансовых данных эмитента, отражающий доступность, качество и своевременность публикации финансовых данных эмитентом.

Базовый показатель качества является средним значением следующих коэффициентов (рассчитанных как средние значения за несколько лет):

🔹рентабельность капитала;

🔹чистый долг к капиталу;

🔹изменчивость прибыли.

Для уточнения базового показателя мы рассчитываем дополнительный показатель качества, который рассчитывается на основе 10 коэффициентов:

🔸рентабельность продаж, норма валовой прибыли;

🔸свободный денежный поток;

🔸качество прибыли (чистый денежный поток к прибыли);

🔸коэффициент обеспеченности собственными оборотными средствами;

🔸оборачиваемость запасов;

🔸оборачиваемость оборотных средств;

🔸оборачиваемость дебиторской задолженности;

🔸текущая ликвидность;

🔸быстрая ликвидность;

🔸доля краткосрочного долга.

Подробный порядок расчета показателя качества см. в Методике. Сам показатель качества можно найти в таблице сервиса в столбце "Качество эмитента".

⚠️⚠️ Несмотря на относительно высокое качество бизнес-моделей эмитентов в этой выборке их общее кредитное качество, отражающее данные о возможной поддержке, резервах, ситуации в отрасли, чувствительность к кризисам и т.п. является достаточно низким (см. соответствующий столбец). Это говорит о высоком кредитном риске (вероятности дефолта).

Основные принципы отбора:

📗Кредитный рейтинг – «BB-» и ниже.

📗Только ликвидные бумаги.

📗В выборку включаются бумаги компаний любого размера (включая, мелкие).

📗Допускается наличие амортизации и досрочного погашения по инициативе владельцев облигаций («пут» опцион).

📗Доходность к погашению – существенно выше среднего по рынку в целом.

📗Отсекается 50% и более бумаг с наименьшим показателем качества эмитента в выборке, сформированной по параметрам выше.

Советы:

📘Инвестиции в высокодоходные облигации выполняют функцию диверсификации основных стратегий. Используйте их только в качестве дополнения к основной стратегии в облигациях.

📘Для этой стратегии строго рекомендуется диверсифицировать вложения, то есть выбрать бумаги не менее восьми различных эмитентов. Для крупных портфелей рекомендуется еще более широкая диверсификация.

📘Используйте фильтры «Срок до погашения/выкупа» и «Выпуск/Погашение/Оферта» для отбора бумаг, подходящих для периода ваших инвестиций.

📘Используйте фильтр «кредитный риск» для более узкого отбора бумаг по кредитному качеству.

📘Различие в доходностях облигаций в этой выборке определяется сроком до погашения (как правило, чем он больше, тем выше доходность) и показателем качества эмитента. Обращайте внимание на эти показатели для принятия более обоснованных решений

Ранее мы писали про:

📒Стратегию "Альтернатива депозиту": https://t.me/dohod/10485

📒Сбалансированную стратегию: https://t.me/dohod/10474

📒Спекулятивную стратегию: https://t.me/dohod/10497

========

Анализ облигаций: https://www.dohod.ru/analytic/bonds

Полный гид по выбору бумаг: https://t.me/dohod/10463

Не является индивидуальной инвестиционной рекомендацией

{kind=link}

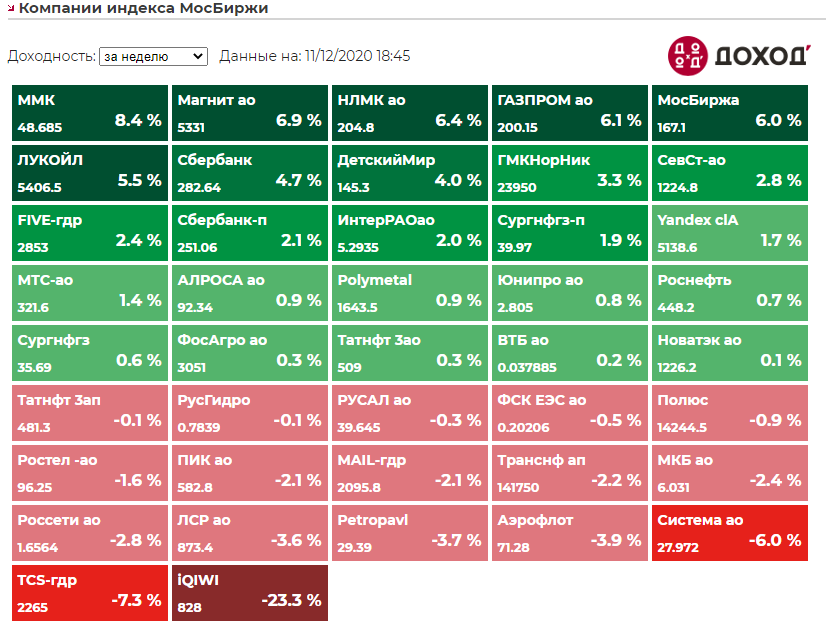

Банк России приостановил некоторые операции Киви Банка. https://www.rbc.ru/finances/10/12/2020/5fd1c2a39a79479a4074495b?from=from_main_5

🔹АДР Qiwi снижаются на 5.17%

🔹3-х летние облигации Киви Финанс - на 3.5% (доходность 8.7%)

"В соответствии с заключением по итогам плановой проверки ЦБ Qiwi ограничивает электронные платежи в пользу ряда иностранных мерчантов и некоторых обратных платежей на срок до 6 месяцев. Однако в настоящее время мы ведем диалог с ЦБ по устранению выявленных нарушений, а также ведем переговоры по частичной отмене и снижению уровня введенных ограничений", - сообщила "Интерфаксу" директор по коммуникациям Qiwi Анастасия Журавлева.

Группа считает, что эти ограничения в первую очередь обусловлены эволюцией общего подхода ЦБ к интерпретации применимого регулирования электронных платежей и общими тенденциями по усилению контроля в областях киберпространства и трансграничных платежей, отметила она.

"Мы не можем гарантировать, что в результате этих или любых других выводов плановой проверки ЦБ на нас не будут наложены дополнительные ограничения. В результате приостановки ряда наших операций другие наши процессы могут стать объектом более пристального внимания со стороны ЦБ. Сейчас мы принимаем меры по минимизации влияния данных ограничений на наш бизнес", - добавила представитель группы.

Инвестиционные дома отзывают или снижают свои оценки по адр компании из-за новых регуляторных рисков.

В целом пока ничего не понятно. Вероятно, позднее последуют более подробные комментарии. Диверсификация, как обычно, помогает легко переживать подобные события.

🔹АДР Qiwi снижаются на 5.17%

🔹3-х летние облигации Киви Финанс - на 3.5% (доходность 8.7%)

"В соответствии с заключением по итогам плановой проверки ЦБ Qiwi ограничивает электронные платежи в пользу ряда иностранных мерчантов и некоторых обратных платежей на срок до 6 месяцев. Однако в настоящее время мы ведем диалог с ЦБ по устранению выявленных нарушений, а также ведем переговоры по частичной отмене и снижению уровня введенных ограничений", - сообщила "Интерфаксу" директор по коммуникациям Qiwi Анастасия Журавлева.

Группа считает, что эти ограничения в первую очередь обусловлены эволюцией общего подхода ЦБ к интерпретации применимого регулирования электронных платежей и общими тенденциями по усилению контроля в областях киберпространства и трансграничных платежей, отметила она.

"Мы не можем гарантировать, что в результате этих или любых других выводов плановой проверки ЦБ на нас не будут наложены дополнительные ограничения. В результате приостановки ряда наших операций другие наши процессы могут стать объектом более пристального внимания со стороны ЦБ. Сейчас мы принимаем меры по минимизации влияния данных ограничений на наш бизнес", - добавила представитель группы.

Инвестиционные дома отзывают или снижают свои оценки по адр компании из-за новых регуляторных рисков.

В целом пока ничего не понятно. Вероятно, позднее последуют более подробные комментарии. Диверсификация, как обычно, помогает легко переживать подобные события.

{kind=link}

🛢 Цена на нефть марки Brent превысила $50 впервые с марта.

Это значение лучше большинства прогнозов на конец этого года. Индекс МосБиржи Нефти и газа прибавляет сегодня более 1.5%. Как мы писали ранее, восстановление котировок нефтяных компаний, вероятно, позволит индексу МосБиржи еще несколько раз обновить исторические максимумы.

Это значение лучше большинства прогнозов на конец этого года. Индекс МосБиржи Нефти и газа прибавляет сегодня более 1.5%. Как мы писали ранее, восстановление котировок нефтяных компаний, вероятно, позволит индексу МосБиржи еще несколько раз обновить исторические максимумы.

{kind=link}

ВАС ОКРУЖАЮТ СОМНИТЕЛЬНЫЕ ЛИЧНОСТИ...

Представьте, что вы внезапно оказались в стране, в которой никогда раньше не бывали. Пытаясь найти дорогу домой, вы узнаете, что поблизости припаркован новый, хорошо оснащенный, удобный и надежный автомобиль. Вам вручают ключи и говорят, что нужно проехать несколько сот миль до аэропорта, где вас ожидает самолет до дома.

Что вы сделаете? Направитесь ли вы к машине без дальнейших расспросов и умчитесь вдаль, надеясь наудачу отыскать путь к месту назначения? Вы колеблетесь. От местных жителей не ускользает то, что вы простак, который заполучил дорогой автомобиль. Вас окружают сомнительные личности, которые пытаются навязать вам свою «экспертную» поддержку. Доверитесь ли вы кому-нибудь из них?

Надеемся, что вы не сделаете ни того ни другого, а вместо этого найдете ближайший книжный магазин, купите подробную дорожную карту и проложите оптимальный маршрут до аэропорта и только после этого отправитесь в путь.

Большинство инвесторов оказываются в очень похожей ситуации. Некоторые выбирают первый сценарий и начинают инвестиционную карьеру с решительных действий (обычно вложив значительную часть своего капитала в очень рискованный сектор рынка, находящийся на пике подъема или приближающийся к нему). Они редко имеют четкое представление о том, куда направляются и как туда попасть. Гораздо большее число людей, обнаружив, что заблудились, полагаются на доброту и опыт незнакомцев (различных «персональных брокеров» или «финансовых консультантов»). Слишком часто интересы таких «экспертов» резко отличаются от интересов их клиентов.

Самостоятельное обучение успешному инвестированию во многом напоминает поездку из одного города в другой способом, который выбрал для себя наш воображаемый путешественник. Дорожная карта проста, маршрут проходит через определенные ориентиры:

🔸 1. Сделайте глубокий вдох и ничего не предпринимайте несколько недель или месяцев в зависимости от того, сколько времени у вас уйдет на прохождение этих шагов. Нет никакой срочности немедленно и радикально менять систему своих финансов.

🔸 2. Развивайте в себе понимание природы риска и доходности и фундаментальной связи между ними на финансовых рынках.

🔸 3. Изучите особенности риска/доходности для различных видов инвестиций.

🔸 4. Поймите, что поведение диверсифицированных портфелей резко отличается от поведения составляющих их отдельных активов – почти так же, как торты, изготовленные по одному рецепту, могут иметь разный вкус в зависимости от сорта специальных жировых добавок, муки, масла и сахара. Эта особенность называется теорией портфелей и имеет первостепенное значение для вашего будущего успеха.

🔸 5. Оцените степень допустимого для вас риска; затем научитесь использовать теорию портфелей для формирования портфеля ценных бумаг, который принесет вам наибольшую доходность при заданном уровне риска.

🔸 6. Наконец, вы готовы к покупке отдельных акций, облигаций. Если вы успешно выполните все вышеуказанные шаги, то этот шаг, безусловно, окажется самым легким.

===========

Это был отрывок из книги Уильяма Бернстайна "Разумное распределение активов".

Для многих людей такой путь, очевидно, сложен, а часто и не нужен в виду того, что каждый должен быть профессионалом в своем деле. Мы ранее писали о том, что регуляторные ограничения полезны нашему финансовому рынку и надеемся, что и в нашей стране сформируется профессиональное сообщество финансовых консультантов, которым можно будет доверить часть описанного выше пути.

Представьте, что вы внезапно оказались в стране, в которой никогда раньше не бывали. Пытаясь найти дорогу домой, вы узнаете, что поблизости припаркован новый, хорошо оснащенный, удобный и надежный автомобиль. Вам вручают ключи и говорят, что нужно проехать несколько сот миль до аэропорта, где вас ожидает самолет до дома.

Что вы сделаете? Направитесь ли вы к машине без дальнейших расспросов и умчитесь вдаль, надеясь наудачу отыскать путь к месту назначения? Вы колеблетесь. От местных жителей не ускользает то, что вы простак, который заполучил дорогой автомобиль. Вас окружают сомнительные личности, которые пытаются навязать вам свою «экспертную» поддержку. Доверитесь ли вы кому-нибудь из них?

Надеемся, что вы не сделаете ни того ни другого, а вместо этого найдете ближайший книжный магазин, купите подробную дорожную карту и проложите оптимальный маршрут до аэропорта и только после этого отправитесь в путь.

Большинство инвесторов оказываются в очень похожей ситуации. Некоторые выбирают первый сценарий и начинают инвестиционную карьеру с решительных действий (обычно вложив значительную часть своего капитала в очень рискованный сектор рынка, находящийся на пике подъема или приближающийся к нему). Они редко имеют четкое представление о том, куда направляются и как туда попасть. Гораздо большее число людей, обнаружив, что заблудились, полагаются на доброту и опыт незнакомцев (различных «персональных брокеров» или «финансовых консультантов»). Слишком часто интересы таких «экспертов» резко отличаются от интересов их клиентов.

Самостоятельное обучение успешному инвестированию во многом напоминает поездку из одного города в другой способом, который выбрал для себя наш воображаемый путешественник. Дорожная карта проста, маршрут проходит через определенные ориентиры:

🔸 1. Сделайте глубокий вдох и ничего не предпринимайте несколько недель или месяцев в зависимости от того, сколько времени у вас уйдет на прохождение этих шагов. Нет никакой срочности немедленно и радикально менять систему своих финансов.

🔸 2. Развивайте в себе понимание природы риска и доходности и фундаментальной связи между ними на финансовых рынках.

🔸 3. Изучите особенности риска/доходности для различных видов инвестиций.

🔸 4. Поймите, что поведение диверсифицированных портфелей резко отличается от поведения составляющих их отдельных активов – почти так же, как торты, изготовленные по одному рецепту, могут иметь разный вкус в зависимости от сорта специальных жировых добавок, муки, масла и сахара. Эта особенность называется теорией портфелей и имеет первостепенное значение для вашего будущего успеха.

🔸 5. Оцените степень допустимого для вас риска; затем научитесь использовать теорию портфелей для формирования портфеля ценных бумаг, который принесет вам наибольшую доходность при заданном уровне риска.

🔸 6. Наконец, вы готовы к покупке отдельных акций, облигаций. Если вы успешно выполните все вышеуказанные шаги, то этот шаг, безусловно, окажется самым легким.

===========

Это был отрывок из книги Уильяма Бернстайна "Разумное распределение активов".

Для многих людей такой путь, очевидно, сложен, а часто и не нужен в виду того, что каждый должен быть профессионалом в своем деле. Мы ранее писали о том, что регуляторные ограничения полезны нашему финансовому рынку и надеемся, что и в нашей стране сформируется профессиональное сообщество финансовых консультантов, которым можно будет доверить часть описанного выше пути.

Telegram

ДОХОДЪ

ПОЧЕМУ ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ИНОГДА НЕОБХОДИМО

... и почему мы за него на финансовом рынке

Существует множество рынков, где покупатели вынуждены использовать ту или иную рыночную статистику для вынесения суждений о качестве товаров, которые им предстоит…

... и почему мы за него на финансовом рынке

Существует множество рынков, где покупатели вынуждены использовать ту или иную рыночную статистику для вынесения суждений о качестве товаров, которые им предстоит…

👍3

ЧИТАТЕЛИ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КАНАЛОВ УВЕРЕНЫ В НЕИЗМЕННОСТИ СТАВКИ НА ЗАСЕДАНИИ СД БАНКА РОССИИ 18 ДЕКАБРЯ

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос https://t.me/dohod/10500 на тему: КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ НА ЗАСЕДАНИИ СД 18 ДЕКАБРЯ? В опросе приняли участие более 21 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Результат следующий:

• 18% ожидают снижения ставки на 25 бп до 4.0%

• 82% ожидают сохранение ставки на текущем уровне 4.25%

Отметим, что сейчас читатели в большей степени уверены в неизменности ставки, чем это было перед октябрьским заседанием, тогда расклад был 27-73 https://t.me/bitkogan/9059.

Евгений Коган @Bitkogan

Я полагаю, что текущая динамика по цифрам инфляции и, самое главное, по инфляционным ожиданиям, не позволит ЦБ более снижать ставку.

Поднимать ее до нейтрального уровня? Тут тоже все совсем не так просто.

Может, к примеру, начать стремительно расти рубль. Значит, ждем «стона народного» со стороны экспортёров. Да и для темпов восстановления экономики это будет не подарок. Так же, как и для наполняемости бюджета.

Скорее всего, еще по крайней мере до весны, ЦБ в области ставок ничего менять не будет.

Но вот длинные ОФЗ я бы сегодня поостерегся покупать.

MMI @russianmacro

Мы считаем, что какие бы не были аргументы за снижение ставки (эйфория на рынке, укрепившийся рубль, выросшая нефть, слабость спроса из-за пандемии, сокращение бюджетных расходов в 2021г и т.д.), но представить её снижение при разгоняющейся инфляции, выходящей на 5% к февралю, невозможно! Даже притом, что все понимают краткосрочный и немонетарный характер наблюдаемого в 4-м квартале инфляционного всплеска. Поэтому, да, ставка останется без изменений. Но ЦБ наверняка сохранит сигнал о возможном её снижении в следующем году.

Всеволод Лобов @Dohod Ослабление рубля и расширение дефицита бюджета в этом году продолжат оказывать проинфляционное влияние на цены, но начиная со второй половины 2021г, рост цен вновь замедлится до уровней ниже таргета ЦБ, если он не предпримет действий по стимулированию дополнительного роста денежной массы (не снизит ключевую ставку). Если Правительство не будет расширять дефицит бюджета для поддержки экономики (что было бы правильным), часть действий по увеличения денежной массы должен будет взять на себя ЦБ. Поэтому мы полагаем, что Банк России видит возможности для снижения ключевой ставки до 4% и может реализовать их в 2021г, чтобы сейчас лучше контролировать инфляционные ожидания.

Андрей Хохрин @Probonds

То, что ЦБ планирует снижение ставки, глава ЦБ и не скрывает. По-моему, на данный момент, плюсы от этого действия если и есть, то проигрывают минусам. Экономическую активность изменением ставки, по-моему, не оживить. Тогда как получить новый раунд ослабления рубля и очередной исход инвесторов из ОФЗ - более-менее очевидная перспектива. Пока международные фининституты смягчают прогнозы падения ВВП РФ в этом году, пока экономика восстанавливается на эффекте низкой базы у Банка России, по-моему, просто недостаточно аргументов для понижения ставки на следующей неделе и объяснения этого понижения. Что все же не отменяет возможности понижения в будущем. Которое я буду считать ошибкой.

Мы продолжаем совместные опросы финансово-экономических каналов по важным темам, касающимся как денежно-кредитной политики, так и фискальной политики.

На этой неделе очередной опрос https://t.me/dohod/10500 на тему: КАКОЕ РЕШЕНИЕ ПРИМЕТ БАНК РОССИИ НА ЗАСЕДАНИИ СД 18 ДЕКАБРЯ? В опросе приняли участие более 21 тыс читателей каналов:

@Bitkogan

@Russianmacro

@Dohod

@Probonds

@Cbonds

Результат следующий:

• 18% ожидают снижения ставки на 25 бп до 4.0%

• 82% ожидают сохранение ставки на текущем уровне 4.25%

Отметим, что сейчас читатели в большей степени уверены в неизменности ставки, чем это было перед октябрьским заседанием, тогда расклад был 27-73 https://t.me/bitkogan/9059.

Евгений Коган @Bitkogan

Я полагаю, что текущая динамика по цифрам инфляции и, самое главное, по инфляционным ожиданиям, не позволит ЦБ более снижать ставку.

Поднимать ее до нейтрального уровня? Тут тоже все совсем не так просто.

Может, к примеру, начать стремительно расти рубль. Значит, ждем «стона народного» со стороны экспортёров. Да и для темпов восстановления экономики это будет не подарок. Так же, как и для наполняемости бюджета.

Скорее всего, еще по крайней мере до весны, ЦБ в области ставок ничего менять не будет.

Но вот длинные ОФЗ я бы сегодня поостерегся покупать.

MMI @russianmacro

Мы считаем, что какие бы не были аргументы за снижение ставки (эйфория на рынке, укрепившийся рубль, выросшая нефть, слабость спроса из-за пандемии, сокращение бюджетных расходов в 2021г и т.д.), но представить её снижение при разгоняющейся инфляции, выходящей на 5% к февралю, невозможно! Даже притом, что все понимают краткосрочный и немонетарный характер наблюдаемого в 4-м квартале инфляционного всплеска. Поэтому, да, ставка останется без изменений. Но ЦБ наверняка сохранит сигнал о возможном её снижении в следующем году.

Всеволод Лобов @Dohod Ослабление рубля и расширение дефицита бюджета в этом году продолжат оказывать проинфляционное влияние на цены, но начиная со второй половины 2021г, рост цен вновь замедлится до уровней ниже таргета ЦБ, если он не предпримет действий по стимулированию дополнительного роста денежной массы (не снизит ключевую ставку). Если Правительство не будет расширять дефицит бюджета для поддержки экономики (что было бы правильным), часть действий по увеличения денежной массы должен будет взять на себя ЦБ. Поэтому мы полагаем, что Банк России видит возможности для снижения ключевой ставки до 4% и может реализовать их в 2021г, чтобы сейчас лучше контролировать инфляционные ожидания.

Андрей Хохрин @Probonds

То, что ЦБ планирует снижение ставки, глава ЦБ и не скрывает. По-моему, на данный момент, плюсы от этого действия если и есть, то проигрывают минусам. Экономическую активность изменением ставки, по-моему, не оживить. Тогда как получить новый раунд ослабления рубля и очередной исход инвесторов из ОФЗ - более-менее очевидная перспектива. Пока международные фининституты смягчают прогнозы падения ВВП РФ в этом году, пока экономика восстанавливается на эффекте низкой базы у Банка России, по-моему, просто недостаточно аргументов для понижения ставки на следующей неделе и объяснения этого понижения. Что все же не отменяет возможности понижения в будущем. Которое я буду считать ошибкой.

{kind=link}

Бум IPO. Взгляд из 1922 года

Как правило, при первом листинге акции продаются намного дороже, чем вскоре после этого. Конечно, это не всегда правда. Это более вероятно, когда акции торгуются на очень активном рынке, когда на цены сильно влияет информационная поддержка. Высокая цена обычно связана с тем, что им уделяется повышенное внимание, и как только эффект от рекламы проходит, рыночная цена акций снижается.

Хорошее правило - никогда не покупать акции, которые брокеры рекомендуют вам покупать. Ваш собственный здравый смысл должен сказать вам, что акции, которые широко рекламируются брокерами, вероятно, будут продаваться по завышенной цене пока идет реклама, и упадут в цене, когда реклама прекратится.

Многие люди замечают это и думают, что могут получить прибыль, покупая, когда начинается реклама, и продавая, когда получают хорошую прибыль, но большинство из них теряют деньги. Акции могут не реагировать на продолжительную рекламу, или, если они все же продолжают рост, инвесторы могут слишком долго ждать перед продажей. Те, кто продают и получают 200% или 300% прибыли за очень короткое время, почти наверняка потеряют все, пытаясь повторить сделку. Многие из тех, кто читает это, знают на собственном опыте, что это правда.

Такие акции следует оставлять в стороне. Вы можете выиграть один или два раза, но вы обязательно проиграете, если будете продолжать в том же духе. Внутренняя стоимость многих таких акций существенно ниже цены предложения, и брокеры, которые их продвигают, зарабатывают деньги на потерях своих клиентов.

======

Это был отрывок из книги «Успешные спекуляции на рынке акций» (Successful stock speculation) Джона Батлера, изданной в апреле 1922 года. Вся книга доступна здесь.

Как правило, при первом листинге акции продаются намного дороже, чем вскоре после этого. Конечно, это не всегда правда. Это более вероятно, когда акции торгуются на очень активном рынке, когда на цены сильно влияет информационная поддержка. Высокая цена обычно связана с тем, что им уделяется повышенное внимание, и как только эффект от рекламы проходит, рыночная цена акций снижается.

Хорошее правило - никогда не покупать акции, которые брокеры рекомендуют вам покупать. Ваш собственный здравый смысл должен сказать вам, что акции, которые широко рекламируются брокерами, вероятно, будут продаваться по завышенной цене пока идет реклама, и упадут в цене, когда реклама прекратится.

Многие люди замечают это и думают, что могут получить прибыль, покупая, когда начинается реклама, и продавая, когда получают хорошую прибыль, но большинство из них теряют деньги. Акции могут не реагировать на продолжительную рекламу, или, если они все же продолжают рост, инвесторы могут слишком долго ждать перед продажей. Те, кто продают и получают 200% или 300% прибыли за очень короткое время, почти наверняка потеряют все, пытаясь повторить сделку. Многие из тех, кто читает это, знают на собственном опыте, что это правда.

Такие акции следует оставлять в стороне. Вы можете выиграть один или два раза, но вы обязательно проиграете, если будете продолжать в том же духе. Внутренняя стоимость многих таких акций существенно ниже цены предложения, и брокеры, которые их продвигают, зарабатывают деньги на потерях своих клиентов.

======

Это был отрывок из книги «Успешные спекуляции на рынке акций» (Successful stock speculation) Джона Батлера, изданной в апреле 1922 года. Вся книга доступна здесь.

Internet Archive

Successful stock speculation : Butler, John James, 1867- : Free Download, Borrow, and Streaming : Internet Archive

109 p. 18 cm

👍2