Друзья ,

Правильный ответ на задачку в предыдущем посте: Портфель B, скорее, покажет себя лучше, чем Портфель A.

Этот ответ дали около 39% проголосовавших.

Помимо краткого решения ниже, мы подготовили более подробную статью, в которой стараемся просто (на сколько это возможно) обсудить риски изменения процентных ставок, возникающие при инвестициях в облигации. В ней вы также найдете ссылки на различные облигационные калькуляторы (в том числе в Excel).

👉 Решение

Из условий задачи видно, что она не требует точных расчетов. Здесь нам необходимо логически оценить наиболее вероятное влияние изменений процентных ставок на цену облигаций (процентный риск) и портфелей в целом, используя соответствующие параметры (дюрацию и выпуклость).

Требуемые процентные ставки различаются для разных временных горизонтов (и дюрации). Как правило, они растут по мере роста такого горизонта – это нормальная форма кривой (или структуры) процентных ставок.

Увеличение наклона для нормальной формы кривой происходит, если краткосрочные ставки падают быстрее или растут медленнее долгосрочных. Уменьшение наклона – краткосрочные ставки падают медленнее или растут быстрее долгосрочных.

В случае нашей задачки происходит уменьшение наклона кривой ставок.

🔹 Самые короткие облигации (дюрация 0.5 года) имеют очень низкую дюрацию (а значит, чувствительность к изменению ставок) и выпуклость (почти не влияет на изменение стоимости коротких бумаг). Их цена из-за опережающего роста краткосрочных ставок, хотя и снизится, но незначительно по сравнению с более длинными облигациями. Давайте предположим, что Модифицированная дюрация (MD) здесь тоже равен 0.5, и тогда изменение требуемой ставки на 2%, приведет к снижению цены примерно на 1% (=2%*0.5).

🔹 Бумаги с дюрацией 5.5 лет испытают самое большое отрицательное влияние роста ставок на цену, но так как имеют относительно большую выпуклость, этот эффект будет несколько смягчен. Если использовать только дюрацию MD=5, то цена этой бумаги при росте требуемой ставки на 1% снизится примерно на 5.5% (=1%*5.5).

В этом случае Портфель B потеряет около 3.25% (= 1%*0.5 + 5.5%*0.5), а в действительности немного меньше, благодаря действию более высокой выпуклости длинных облигаций.

🔹 Так как растут и краткосрочные и долгосрочные ставки, разумно предположить, что среднесрочные ставки (в нашем случае для облигаций с дюрацией 3 года) тоже вырастут. Этот рост может быть разным, но обычно, это что-то среднее между изменениями в ставках на ближайшие соседние сроки. Если MD=3, тогда при росте требуемой ставки на 1.5%, цена этой облигации снизиться на 4.5% (=1.5%*3).

То есть Портфель A потеряет примерно 4.5% (немного меньше благодаря выпуклости, которая, однако, будет меньше, чем у Портфеля B).

☝️ Практически при любом подобном изменении кривой процентных ставок стоимость Портфеля B снизится меньше, чем стоимость Портфеля A.

Поэтому правильный ответ: Портфель B покажет результат лучше.

======

▪️ Портфель B представляет стратегию Barbell («гантеля» - покупка коротких и длинных бумаг, без среднесрочных). Она лучше всего показывает себя, если кривая ставок снижает наклон.

▪️ В противовес ей, стратегия Bullet («пуля») концентрирует вложения в облигации, имеющие целевую дюрацию (например, 3 года). Эта стратегия, как правило, покажет более высокий результат, если кривая процентных ставок увеличит свой наклон.

▪️ Если кривая ставок смещается параллельно, то, при прочих равных, Нейтральная стратегия (или «Лестница облигаций» - мы писали о ней здесь и она нацелена на равномерное распределение облигаций по срокам) будет лучшим выбором. Можно также отметить, что эта стратегия - наиболее проста и универсальна.

=======

Если вам не подходят отдельные облигации, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Подробно о процентом риске облигаций читайте здесь: https://telegra.ph/Obligacii-Risk-izmeneniya-procentnyh-stavok-10-16

#доходъоблигации

Правильный ответ на задачку в предыдущем посте: Портфель B, скорее, покажет себя лучше, чем Портфель A.

Этот ответ дали около 39% проголосовавших.

Помимо краткого решения ниже, мы подготовили более подробную статью, в которой стараемся просто (на сколько это возможно) обсудить риски изменения процентных ставок, возникающие при инвестициях в облигации. В ней вы также найдете ссылки на различные облигационные калькуляторы (в том числе в Excel).

👉 Решение

Из условий задачи видно, что она не требует точных расчетов. Здесь нам необходимо логически оценить наиболее вероятное влияние изменений процентных ставок на цену облигаций (процентный риск) и портфелей в целом, используя соответствующие параметры (дюрацию и выпуклость).

Требуемые процентные ставки различаются для разных временных горизонтов (и дюрации). Как правило, они растут по мере роста такого горизонта – это нормальная форма кривой (или структуры) процентных ставок.

Увеличение наклона для нормальной формы кривой происходит, если краткосрочные ставки падают быстрее или растут медленнее долгосрочных. Уменьшение наклона – краткосрочные ставки падают медленнее или растут быстрее долгосрочных.

В случае нашей задачки происходит уменьшение наклона кривой ставок.

🔹 Самые короткие облигации (дюрация 0.5 года) имеют очень низкую дюрацию (а значит, чувствительность к изменению ставок) и выпуклость (почти не влияет на изменение стоимости коротких бумаг). Их цена из-за опережающего роста краткосрочных ставок, хотя и снизится, но незначительно по сравнению с более длинными облигациями. Давайте предположим, что Модифицированная дюрация (MD) здесь тоже равен 0.5, и тогда изменение требуемой ставки на 2%, приведет к снижению цены примерно на 1% (=2%*0.5).

🔹 Бумаги с дюрацией 5.5 лет испытают самое большое отрицательное влияние роста ставок на цену, но так как имеют относительно большую выпуклость, этот эффект будет несколько смягчен. Если использовать только дюрацию MD=5, то цена этой бумаги при росте требуемой ставки на 1% снизится примерно на 5.5% (=1%*5.5).

В этом случае Портфель B потеряет около 3.25% (= 1%*0.5 + 5.5%*0.5), а в действительности немного меньше, благодаря действию более высокой выпуклости длинных облигаций.

🔹 Так как растут и краткосрочные и долгосрочные ставки, разумно предположить, что среднесрочные ставки (в нашем случае для облигаций с дюрацией 3 года) тоже вырастут. Этот рост может быть разным, но обычно, это что-то среднее между изменениями в ставках на ближайшие соседние сроки. Если MD=3, тогда при росте требуемой ставки на 1.5%, цена этой облигации снизиться на 4.5% (=1.5%*3).

То есть Портфель A потеряет примерно 4.5% (немного меньше благодаря выпуклости, которая, однако, будет меньше, чем у Портфеля B).

☝️ Практически при любом подобном изменении кривой процентных ставок стоимость Портфеля B снизится меньше, чем стоимость Портфеля A.

Поэтому правильный ответ: Портфель B покажет результат лучше.

======

▪️ Портфель B представляет стратегию Barbell («гантеля» - покупка коротких и длинных бумаг, без среднесрочных). Она лучше всего показывает себя, если кривая ставок снижает наклон.

▪️ В противовес ей, стратегия Bullet («пуля») концентрирует вложения в облигации, имеющие целевую дюрацию (например, 3 года). Эта стратегия, как правило, покажет более высокий результат, если кривая процентных ставок увеличит свой наклон.

▪️ Если кривая ставок смещается параллельно, то, при прочих равных, Нейтральная стратегия (или «Лестница облигаций» - мы писали о ней здесь и она нацелена на равномерное распределение облигаций по срокам) будет лучшим выбором. Можно также отметить, что эта стратегия - наиболее проста и универсальна.

=======

Если вам не подходят отдельные облигации, наш фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

Подробно о процентом риске облигаций читайте здесь: https://telegra.ph/Obligacii-Risk-izmeneniya-procentnyh-stavok-10-16

#доходъоблигации

Telegraph

Облигации. Риск изменения процентных ставок

В этой статье мы постараемся просто (на сколько это возможно) обсудить риски изменения процентных ставок, возникающие при инвестициях в облигации. Для этого попробуем решить следующую задачку (непонятные термины объяснены ниже):

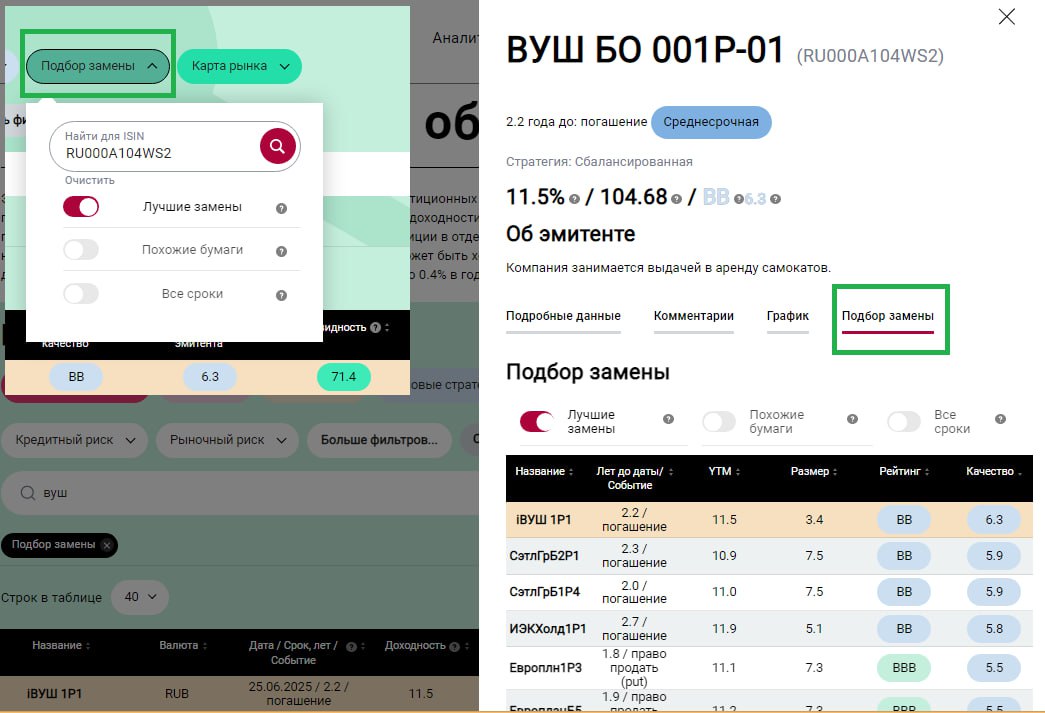

ПОИСК АНАЛОГОВ - НОВАЯ ФУНКЦИЯ В НАШЕМ СЕРВИСЕ «АНАЛИЗ ОБЛИГАЦИЙ»

Часто нам приходится искать замены или аналоги для уже имеющихся в наших портфелях облигаций. Мы также хотим знать, существуют ли более выгодные и надёжные альтернативы и что можно купить вместо потерявших ликвидность или сильно подорожавших бумаг.

Для решения этих задач мы создали функцию «Поиск замены» прямо в нашем сервисе «Анализ облигаций».

У этой функции есть три полезные опции:

1. Лучшие замены (опция по умолчанию) - показывает похожие (или лучше) бумаги с такой же или лучшей доходностью.

Это отбор ликвидных облигаций с похожим кредитным рейтингом (или лучше), качеством эмитента (или лучше), сроком до погашения/оферты, сложностью (наличием/отсутствием амортизации номинала, досрочных выкупов, плавающих купонов и пр.), но лучшей доходностью.

2. Похожие бумаги - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности.

3. Все сроки - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности и срока до погашения/оферты.

Применение всех этих опций доступно как в подробной информации о каждой облигации, так и прямо в основной таблице через фильтр «Поиск замены», работающий по ISIN. В последнем случае вы можете скачать полученный результат в формате Excel.

Во всех получаемых списках интересующая вас облигация выделяется заливкой, а списки сортируются, поэтому вы всегда можете оценить ее положение относительно других бумаг по различным параметрам.

Как и когда использовать

🔹 Поиск лучших альтернатив для инвестиций - с помощью опции «Лучшие замены» можно увидеть похожие по качеству или более надежные бумаги с похожим сроком до погашения/оферты, такой же или более низкой сложностью и похожей или более высокой доходностью.

🔹 Поиск нескольких похожих бумаг для разнообразия (диверсификации) портфеля или подбора для ступени в лестнице облигаций. Здесь также подойдет опция «Лучшие замены». Более широко, то есть без учета доходности, взглянуть на аналоги по сроку и кредитному качеству можно с помощью опции «Похожие бумаги».

🔹 Поиск аналога для неликвидных или потерявших ликвидность облигаций - легко осуществить, используя опцию «Похожие бумаги» (доходность таких бумаг, как правило, не показательна, поэтому «Лучшие замены» могут быть обманчивы).

🔹Оценить справедливую доходность облигации - здесь также подойдет опция «Похожие бумаги». Все разнообразие доходностей для похожих по прочим параметрам бумагам помогает удобно сравнивать их, понять, чем выделяется интересующаяся вас облигация и справедлива ли ее доходность.

🔹 Поиск похожих облигаций на другом сроке до погашения/оферты - опция «Все сроки» выводит список всех похожих облигаций для всех возможных сроков, поэтому вы можете найти аналоги любой облигации для любого срока.

🔹 Формирование кривой процентных ставок (карты рынка) одинаковых по ключевым характеристикам бумаг. Здесь также используется опция «Все сроки». Такую кривую можно использовать, например, для оценки справедливой доходности нового выпуска облигаций интересующего вас эмитента.

Отбор с этой целью лучше делать сразу через фильтр «Поиск замены» в основной таблице сервиса - здесь можно сразу вывести на экран Карту рынка и скачать отобранные бумаги в формате Excel для дальнейшего анализа.

У нас еще множество планов по совершенствованию этой функции. Но вскоре мы представим вам и несколько других новых функций сервиса «Анализ облигаций», включая Лестницу облигаций.

👉 Полная версия статьи с иллюстрациями - на Дзен.

👉👉 Пожалуйста оставляйте свои отзывы и ставьте лайки. Только благодаря вам сервис становится лучше.

========

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

Часто нам приходится искать замены или аналоги для уже имеющихся в наших портфелях облигаций. Мы также хотим знать, существуют ли более выгодные и надёжные альтернативы и что можно купить вместо потерявших ликвидность или сильно подорожавших бумаг.

Для решения этих задач мы создали функцию «Поиск замены» прямо в нашем сервисе «Анализ облигаций».

У этой функции есть три полезные опции:

1. Лучшие замены (опция по умолчанию) - показывает похожие (или лучше) бумаги с такой же или лучшей доходностью.

Это отбор ликвидных облигаций с похожим кредитным рейтингом (или лучше), качеством эмитента (или лучше), сроком до погашения/оферты, сложностью (наличием/отсутствием амортизации номинала, досрочных выкупов, плавающих купонов и пр.), но лучшей доходностью.

2. Похожие бумаги - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности.

3. Все сроки - показывает ликвидные аналоги по ключевым характеристикам (не лучше, а вокруг) без учета доходности и срока до погашения/оферты.

Применение всех этих опций доступно как в подробной информации о каждой облигации, так и прямо в основной таблице через фильтр «Поиск замены», работающий по ISIN. В последнем случае вы можете скачать полученный результат в формате Excel.

Во всех получаемых списках интересующая вас облигация выделяется заливкой, а списки сортируются, поэтому вы всегда можете оценить ее положение относительно других бумаг по различным параметрам.

Как и когда использовать

🔹 Поиск лучших альтернатив для инвестиций - с помощью опции «Лучшие замены» можно увидеть похожие по качеству или более надежные бумаги с похожим сроком до погашения/оферты, такой же или более низкой сложностью и похожей или более высокой доходностью.

🔹 Поиск нескольких похожих бумаг для разнообразия (диверсификации) портфеля или подбора для ступени в лестнице облигаций. Здесь также подойдет опция «Лучшие замены». Более широко, то есть без учета доходности, взглянуть на аналоги по сроку и кредитному качеству можно с помощью опции «Похожие бумаги».

🔹 Поиск аналога для неликвидных или потерявших ликвидность облигаций - легко осуществить, используя опцию «Похожие бумаги» (доходность таких бумаг, как правило, не показательна, поэтому «Лучшие замены» могут быть обманчивы).

🔹Оценить справедливую доходность облигации - здесь также подойдет опция «Похожие бумаги». Все разнообразие доходностей для похожих по прочим параметрам бумагам помогает удобно сравнивать их, понять, чем выделяется интересующаяся вас облигация и справедлива ли ее доходность.

🔹 Поиск похожих облигаций на другом сроке до погашения/оферты - опция «Все сроки» выводит список всех похожих облигаций для всех возможных сроков, поэтому вы можете найти аналоги любой облигации для любого срока.

🔹 Формирование кривой процентных ставок (карты рынка) одинаковых по ключевым характеристикам бумаг. Здесь также используется опция «Все сроки». Такую кривую можно использовать, например, для оценки справедливой доходности нового выпуска облигаций интересующего вас эмитента.

Отбор с этой целью лучше делать сразу через фильтр «Поиск замены» в основной таблице сервиса - здесь можно сразу вывести на экран Карту рынка и скачать отобранные бумаги в формате Excel для дальнейшего анализа.

У нас еще множество планов по совершенствованию этой функции. Но вскоре мы представим вам и несколько других новых функций сервиса «Анализ облигаций», включая Лестницу облигаций.

👉 Полная версия статьи с иллюстрациями - на Дзен.

👉👉 Пожалуйста оставляйте свои отзывы и ставьте лайки. Только благодаря вам сервис становится лучше.

========

Если вам не подходят отдельные облигации, наш биржевой фонд BOND ETF может быть хорошим выбором для инвестирования в широкий портфель облигаций при минимальных затратах (всего 0.4% в год).

#доходъоблигации

{kind=link}