Норникель сократил выручку и прибыль в рублевом выражении по итогам 2017г. Компания стоит дорого по основным фундаментальным индикаторам, поэтому не входит наш портфель Smart Estimate, рассчитанный на среднесрочную переоценку рынком стоимости акций. В долгосрочной DCF-модели мы видим потенциал роста на уровне рынка.

Корпоративный конфликт ставит под угрозу стабильность выплат акционерам. Тем не менее мы рассчитываем, что компания сохранит высокий рейтинг по дивидендной стратегии. По текущей политике Норникель выплатит дивиденды в 54% от EBITDA за 2017г, что составит около 570 рублей на акцию (с учётом промежуточных дивидендов за 1 полугодие 2017г - 224р на акцию), доходность 5,1%. #Норникель #отчётность

Корпоративный конфликт ставит под угрозу стабильность выплат акционерам. Тем не менее мы рассчитываем, что компания сохранит высокий рейтинг по дивидендной стратегии. По текущей политике Норникель выплатит дивиденды в 54% от EBITDA за 2017г, что составит около 570 рублей на акцию (с учётом промежуточных дивидендов за 1 полугодие 2017г - 224р на акцию), доходность 5,1%. #Норникель #отчётность

Тезисы из презентации Норникеля новой стратегии «2025+»

1. Приоритетное направление. Компания планирует увеличить производство цветных металлов и металлов платиновой группы для удовлетворения растущего спроса на никель, медь и палладий. Растущий спрос связан с ростом производства электромобилей и аккумуляторов для них, замещением автомобилей с дизельными двигателями на автомобили на бензине, ужесточением законодательства о выбросах.

2. Рост производства и добычи. На 2019-2020 годы «Норникель» ожидает роста производства никеля на 4,8% (к концу 2025 года 15%), меди на 15,6%, платины и палладия в среднем на 2,4% (к концу 2025 года на 25%).

3. Дефицит палладия на рынке. Менеджмент компании сегодня оценивает дефицит металла в 1 млн тройских унций, в 2019 году дефицит может достигнуть 1,4 млн тройских унций – это рекордное значение с 2000 года.

4. Капвложения в 2019-2022 гг. составят порядка $10,5-11,5 млрд (рост почти на 50% по сравнению с предыдущей четырехлеткой), из них около 64% придутся на модернизацию оборудования и инфраструктуры, а также проекты в области автоматизации производства и IT, 23% на экологические проекты, остальное – на проекты роста.

5. EBITDA. Норникель планирует, что проекты дадут прирост показателя в среднем на $200-300 млн в год. В 2017г EBITDA составила $4 млрд.

6. Дивиденды. Рост затрат может привести к росту долговой нагрузки «Норникеля», но она должна остаться в коридоре 1,8–2,2 EBITDA, который позволяет компании выплачивать высокие дивиденды (по итогам 2018 года ожидается на уровне 1,2 EBITDA). Президент «Норникеля» Владимир Потанин предложил сгладить влияние масштабных инвестиций на дивидендные выплаты: небольшие дивиденды за одни периоды должны компенсироваться высокими после прохождения инвестиционных пиков.

#Норникель

1. Приоритетное направление. Компания планирует увеличить производство цветных металлов и металлов платиновой группы для удовлетворения растущего спроса на никель, медь и палладий. Растущий спрос связан с ростом производства электромобилей и аккумуляторов для них, замещением автомобилей с дизельными двигателями на автомобили на бензине, ужесточением законодательства о выбросах.

2. Рост производства и добычи. На 2019-2020 годы «Норникель» ожидает роста производства никеля на 4,8% (к концу 2025 года 15%), меди на 15,6%, платины и палладия в среднем на 2,4% (к концу 2025 года на 25%).

3. Дефицит палладия на рынке. Менеджмент компании сегодня оценивает дефицит металла в 1 млн тройских унций, в 2019 году дефицит может достигнуть 1,4 млн тройских унций – это рекордное значение с 2000 года.

4. Капвложения в 2019-2022 гг. составят порядка $10,5-11,5 млрд (рост почти на 50% по сравнению с предыдущей четырехлеткой), из них около 64% придутся на модернизацию оборудования и инфраструктуры, а также проекты в области автоматизации производства и IT, 23% на экологические проекты, остальное – на проекты роста.

5. EBITDA. Норникель планирует, что проекты дадут прирост показателя в среднем на $200-300 млн в год. В 2017г EBITDA составила $4 млрд.

6. Дивиденды. Рост затрат может привести к росту долговой нагрузки «Норникеля», но она должна остаться в коридоре 1,8–2,2 EBITDA, который позволяет компании выплачивать высокие дивиденды (по итогам 2018 года ожидается на уровне 1,2 EBITDA). Президент «Норникеля» Владимир Потанин предложил сгладить влияние масштабных инвестиций на дивидендные выплаты: небольшие дивиденды за одни периоды должны компенсироваться высокими после прохождения инвестиционных пиков.

#Норникель

{kind=link}

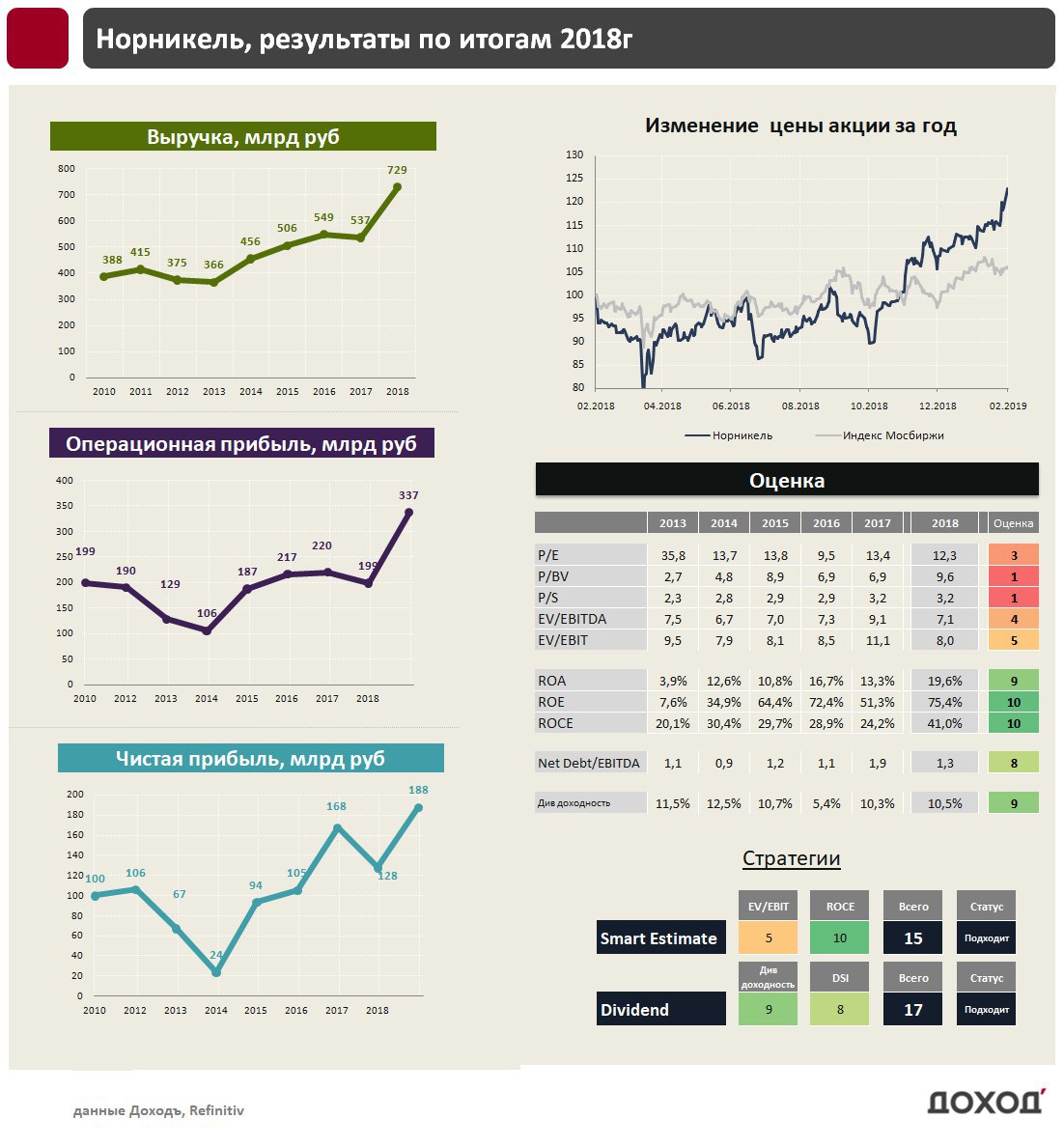

Норникель: это был хороший год

Крупнейший в мире производитель никеля и палладия, «Норникель», показал отличные результаты по итогам 2018г. Ослабление рубля и рост цен на цветные металлы увеличили выручку компании на 36% до 728,9 млрд руб., операционную прибыль на 82% до 337,9 млрд руб. Чистая прибыль выросла всего на 47% до 187,8 млрд руб. из-за убытка по курсовым разницам.

Инвестиционная программа

Объем капитальных вложений Норникеля в долларах сократился на 22% до $1,6 млрд, прежде всего, из-за завершения строительства Быстринского ГОКа. В 2019-2022 гг. компания вступает в новый инвестиционный цикл: ежегодные капзатраты прогнозируются на среднем уровне $2,3-2,6 млрд в год. В 2019г менеджмент ожидает роста инвестиций до $2,2-2,3 млрд.

Операционного денежного потока (почти $4,9 млрд, 400 млрд. рублей по итогам 2018г) компании достаточно, чтобы полностью профинансировать инвестиционную программу. При сохранении текущих цен на рынке металлов Норникелю даже не понадобится сокращать дивиденды для ее выполнения.

Дивиденды

Норникель направляет на дивиденды не менее 60% EBITDA, если соотношение чистого долга к EBITDA менее 1,8х, и 30% EBITDA - если более 2,2х. По расчетам компании текущее значение показателя составляет 1,1. Мы ожидаем, что итоговые дивиденды за 2018 год составят 820 рублей на акцию, доходность 5,6%, доходность в ближайшие 12 месяцев – около 10%. Учитывая высокий коэффициент стабильности выплат, компания входит в портфель по дивидендной стратегии.

Мультипликаторы

Норникель стоит относительно дорого по мультипликаторам (P/E =12,3; EV/EBIT=8). Однако высокая рентабельность инвестированного капитала (>40%) позволяет акциям компании проходить в портфель по стратегии Smart Estimate.

#Норникель #отчетность

Крупнейший в мире производитель никеля и палладия, «Норникель», показал отличные результаты по итогам 2018г. Ослабление рубля и рост цен на цветные металлы увеличили выручку компании на 36% до 728,9 млрд руб., операционную прибыль на 82% до 337,9 млрд руб. Чистая прибыль выросла всего на 47% до 187,8 млрд руб. из-за убытка по курсовым разницам.

Инвестиционная программа

Объем капитальных вложений Норникеля в долларах сократился на 22% до $1,6 млрд, прежде всего, из-за завершения строительства Быстринского ГОКа. В 2019-2022 гг. компания вступает в новый инвестиционный цикл: ежегодные капзатраты прогнозируются на среднем уровне $2,3-2,6 млрд в год. В 2019г менеджмент ожидает роста инвестиций до $2,2-2,3 млрд.

Операционного денежного потока (почти $4,9 млрд, 400 млрд. рублей по итогам 2018г) компании достаточно, чтобы полностью профинансировать инвестиционную программу. При сохранении текущих цен на рынке металлов Норникелю даже не понадобится сокращать дивиденды для ее выполнения.

Дивиденды

Норникель направляет на дивиденды не менее 60% EBITDA, если соотношение чистого долга к EBITDA менее 1,8х, и 30% EBITDA - если более 2,2х. По расчетам компании текущее значение показателя составляет 1,1. Мы ожидаем, что итоговые дивиденды за 2018 год составят 820 рублей на акцию, доходность 5,6%, доходность в ближайшие 12 месяцев – около 10%. Учитывая высокий коэффициент стабильности выплат, компания входит в портфель по дивидендной стратегии.

Мультипликаторы

Норникель стоит относительно дорого по мультипликаторам (P/E =12,3; EV/EBIT=8). Однако высокая рентабельность инвестированного капитала (>40%) позволяет акциям компании проходить в портфель по стратегии Smart Estimate.

#Норникель #отчетность

{kind=link}

💰 Норникель - дивиденды

Совет директоров ГМК Норникель рекомендовал дивиденды за 1 полугодие 2019 года в размере 883,93 рубля на одну акцию. Дата закрытия реестра: 7 октября 2019г. Последний день для покупки акций компании под дивиденды: 3 октября. Дивидендная доходность к текущим ценам: 5,8%.

Выплаты составят 60% EBITDA за период, что полностью соответствует текущей дивидендной политике компании. Акции Норникеля сегодня растут на 2,6%.

#Норникель #Дивиденды

Норникель в сервисе Дивиденды

Совет директоров ГМК Норникель рекомендовал дивиденды за 1 полугодие 2019 года в размере 883,93 рубля на одну акцию. Дата закрытия реестра: 7 октября 2019г. Последний день для покупки акций компании под дивиденды: 3 октября. Дивидендная доходность к текущим ценам: 5,8%.

Выплаты составят 60% EBITDA за период, что полностью соответствует текущей дивидендной политике компании. Акции Норникеля сегодня растут на 2,6%.

#Норникель #Дивиденды

Норникель в сервисе Дивиденды

{kind=link}

🏭Норникель продолжает ставить рекорды по прибыли и дивидендам

🔹Увеличение производства металлов и рост цены палладия позволили Норникелю увеличить выручку по итогам 1 полугодия на 19% г/г, операционную прибыль на 32% г/г. Чистая прибыль выросла в 2 раза до 188,6 млрд рублей за счет положительных курсовых разниц, образовавшихся после переоценки валютного долга.

🔹Свободный денежный поток остается внушительным, составляя чуть меньше 300 млрд рублей за последние 12 месяцев и позволяя компании поддерживать высокий уровень дивидендов. Мы ожидаем, что в ближайшие 12 месяцев дивиденды Норникеля составят 265 млрд рублей, что сформирует дивидендную доходность на уровне 11% к текущим ценам. Учитывая высокий коэффициент стабильности выплат, компания остается в портфеле по дивидендной стратегии.

🔹В 2019-2022 гг. Норникель вступает в новый инвестиционный цикл: ежегодные капзатраты прогнозируются на среднем уровне $2,3-2,6 млрд в год по сравнению с уровнем в $1,6 млрд в 2018 году. На данный момент операционного денежного потока Норникеля достаточно, чтобы увеличивать инвестиции и поддерживать высокий уровень дивидендов.

🔹Даже при невысоких ожидаемых темпах роста финансовых показателей, Норникель получает хорошую оценку по DCF-модели

#Отчетность #Норникель

Полный обзор с графиками

🔹Увеличение производства металлов и рост цены палладия позволили Норникелю увеличить выручку по итогам 1 полугодия на 19% г/г, операционную прибыль на 32% г/г. Чистая прибыль выросла в 2 раза до 188,6 млрд рублей за счет положительных курсовых разниц, образовавшихся после переоценки валютного долга.

🔹Свободный денежный поток остается внушительным, составляя чуть меньше 300 млрд рублей за последние 12 месяцев и позволяя компании поддерживать высокий уровень дивидендов. Мы ожидаем, что в ближайшие 12 месяцев дивиденды Норникеля составят 265 млрд рублей, что сформирует дивидендную доходность на уровне 11% к текущим ценам. Учитывая высокий коэффициент стабильности выплат, компания остается в портфеле по дивидендной стратегии.

🔹В 2019-2022 гг. Норникель вступает в новый инвестиционный цикл: ежегодные капзатраты прогнозируются на среднем уровне $2,3-2,6 млрд в год по сравнению с уровнем в $1,6 млрд в 2018 году. На данный момент операционного денежного потока Норникеля достаточно, чтобы увеличивать инвестиции и поддерживать высокий уровень дивидендов.

🔹Даже при невысоких ожидаемых темпах роста финансовых показателей, Норникель получает хорошую оценку по DCF-модели

#Отчетность #Норникель

Полный обзор с графиками

{kind=link}

⛏ Норникель. Производственные результаты по итогам 2019 года

Благодаря росту производственной эффективности и выходу Быстринского ГОКа на полную мощность, Норникель показал рост производства всех товарных металлов.

Производство, г/г:

🔸Медь +5% до 499 тыс.т

🔸Никель +5% до 229 тыс.т

🔸Палладий +7% до 2,9 млн унций

🔸Платина +5% до 0,7 млн унций

Увеличение производства в совокупности с ростом цен на металлы позволят Норникелю установить очередной рекорд по годовой прибыли и дивидендам.

✔️ Акции проходят в наши активные стратегии.

Прогноз производства на 2020 год умеренно-негативный: выпуск меди, палладия и платины снизится на ~5-8% г/г, выпуск никеля останется на прежнем уровне.

👉 Производственные результаты

👉 26 февраля ждем финансовые результаты по МСФО за 2019г

#норникель #акции

Благодаря росту производственной эффективности и выходу Быстринского ГОКа на полную мощность, Норникель показал рост производства всех товарных металлов.

Производство, г/г:

🔸Медь +5% до 499 тыс.т

🔸Никель +5% до 229 тыс.т

🔸Палладий +7% до 2,9 млн унций

🔸Платина +5% до 0,7 млн унций

Увеличение производства в совокупности с ростом цен на металлы позволят Норникелю установить очередной рекорд по годовой прибыли и дивидендам.

✔️ Акции проходят в наши активные стратегии.

Прогноз производства на 2020 год умеренно-негативный: выпуск меди, палладия и платины снизится на ~5-8% г/г, выпуск никеля останется на прежнем уровне.

👉 Производственные результаты

👉 26 февраля ждем финансовые результаты по МСФО за 2019г

#норникель #акции

{kind=link}

⛏ Норникель: бьет рекорды по прибыли и дивидендам

Крупнейший в мире производитель палладия и высокосортного никеля, Норникель, опубликовал сильные финансовые результаты по итогам 2019 года.

🔹 Рост производства в совокупности с двузначными темпами роста цен на никель и палладий позволили Норникелю увеличить выручку в 2019 году на 20,4% до 877,8 млрд рублей.

🔹 EBITDA выросла на 29% до рекордных 564,4 млрд рублей. Показатель является базой для расчета дивидендов.

✅ По итогам 2019 года мы ждем дивиденды на уровне 652 рублей на акцию. Ожидаемая дивидендная доходность в ближайшие 12мес 9,9%. Норникель остается в дивидендной стратегии.

✅ Акции дорого оценены по стоимостным мультипликаторам, при этом имеют одну из самых высоких рентабельностей на российском рынке. Норникель остается в стратегии недооценки Smart Estimate.

👉 Пост с графиками: https://www.dohod.ru/analytic/nornikel-bet-rekordyi-po-pribyili-i-dividendam/

#Норникель #акции #отчетность

Крупнейший в мире производитель палладия и высокосортного никеля, Норникель, опубликовал сильные финансовые результаты по итогам 2019 года.

🔹 Рост производства в совокупности с двузначными темпами роста цен на никель и палладий позволили Норникелю увеличить выручку в 2019 году на 20,4% до 877,8 млрд рублей.

🔹 EBITDA выросла на 29% до рекордных 564,4 млрд рублей. Показатель является базой для расчета дивидендов.

✅ По итогам 2019 года мы ждем дивиденды на уровне 652 рублей на акцию. Ожидаемая дивидендная доходность в ближайшие 12мес 9,9%. Норникель остается в дивидендной стратегии.

✅ Акции дорого оценены по стоимостным мультипликаторам, при этом имеют одну из самых высоких рентабельностей на российском рынке. Норникель остается в стратегии недооценки Smart Estimate.

👉 Пост с графиками: https://www.dohod.ru/analytic/nornikel-bet-rekordyi-po-pribyili-i-dividendam/

#Норникель #акции #отчетность

{kind=link}

⛏ Владимир Потанин прокомментировал положение Норникеля и будущие дивиденды компании.

🔸 По словам президента Норникеля, компания до 2023 года обеспечена ликвидностью, что дает ей надежное финансовое положение во время кризиса.

🔸 Норникель проводит разного рода стресс-тесты, учитывая, как снижение цен на металлы на 10-30%, так и рост нереализованной продукции на 10-20%. Даже при таких обстоятельствах «существенных рисков для компании нет. Единственное, на чем это может отразиться, так это на объеме дивидендов».

🔸«Во время кризиса не надо раздражать людей высокими дивидендами». Потанин предложил отложить выплаты до лучших времен, однако не нашел поддержки у Русала, который является вторым крупнейшим акционером компании (владеет 28%) и крайне заинтересован в получении дивидендов.

Итоговое решение по дивидендам будет принято 7 апреля.

🔸 Потанин заявил, что Норникель выплатит минимум дивидендов, согласно установленной формуле. Текущая дивидендная политика предполагает направлять акционерам 60% EBITDA при соотношении "чистый долг/EBITDA" менее 1,8х.

🔸 В 2019 году EBITDA Норникеля в рублях выросла на 29% до рекордных 564,4 млрд рублей. При долговой нагрузке 0,7х и коэффициенте выплат в 60% совокупно на дивиденды за 2019 год может быть направлено 338,65 млрд рублей или 2140 рублей на акцию. С учётом промежуточных выплат, мы сохраняем свой прогноз итоговых дивидендов на уровне 652 рублей на акцию (дивидендная доходность 3,4%). Прогноз будущих дивидендов компании на пересмотре и будет обновлён в ближайшее время.

✅ Норникель остается в дивидендной стратегии.

👉 Интервью

👉 Норникель в сервисе Дивиденды

👉 Норникель в Анализе акций

#Норникель #дивиденды

🔸 По словам президента Норникеля, компания до 2023 года обеспечена ликвидностью, что дает ей надежное финансовое положение во время кризиса.

🔸 Норникель проводит разного рода стресс-тесты, учитывая, как снижение цен на металлы на 10-30%, так и рост нереализованной продукции на 10-20%. Даже при таких обстоятельствах «существенных рисков для компании нет. Единственное, на чем это может отразиться, так это на объеме дивидендов».

🔸«Во время кризиса не надо раздражать людей высокими дивидендами». Потанин предложил отложить выплаты до лучших времен, однако не нашел поддержки у Русала, который является вторым крупнейшим акционером компании (владеет 28%) и крайне заинтересован в получении дивидендов.

Итоговое решение по дивидендам будет принято 7 апреля.

🔸 Потанин заявил, что Норникель выплатит минимум дивидендов, согласно установленной формуле. Текущая дивидендная политика предполагает направлять акционерам 60% EBITDA при соотношении "чистый долг/EBITDA" менее 1,8х.

🔸 В 2019 году EBITDA Норникеля в рублях выросла на 29% до рекордных 564,4 млрд рублей. При долговой нагрузке 0,7х и коэффициенте выплат в 60% совокупно на дивиденды за 2019 год может быть направлено 338,65 млрд рублей или 2140 рублей на акцию. С учётом промежуточных выплат, мы сохраняем свой прогноз итоговых дивидендов на уровне 652 рублей на акцию (дивидендная доходность 3,4%). Прогноз будущих дивидендов компании на пересмотре и будет обновлён в ближайшее время.

✅ Норникель остается в дивидендной стратегии.

👉 Интервью

👉 Норникель в сервисе Дивиденды

👉 Норникель в Анализе акций

#Норникель #дивиденды

{kind=link}

💰Норникель – дивиденды

Норникель развеял интригу. Совет директоров компании рекомендовал дивиденды за 2019г в размере 557,2 рублей на акцию. Дивидендная доходность к текущим ценам – 2,8%. Дата закрытия реестра: 25 мая.

Менеджмент придерживается текущей дивидендной политики. На финальные дивиденды будет направлено 88,2 млрд рублей ($1,2 млрд по текущему курсу). С учетом промежуточных выплат за 6 и 9 месяцев общая сумма рекомендованных дивидендов за 2019 год составляет 323,6 млрд рублей, что эквивалентно 63% консолидированной рублевой EBITDA за период или 60,7% долларовой EBITDA.

👉 Норникель в сервисе дивиденды

#Норникель #дивиденды

Норникель развеял интригу. Совет директоров компании рекомендовал дивиденды за 2019г в размере 557,2 рублей на акцию. Дивидендная доходность к текущим ценам – 2,8%. Дата закрытия реестра: 25 мая.

Менеджмент придерживается текущей дивидендной политики. На финальные дивиденды будет направлено 88,2 млрд рублей ($1,2 млрд по текущему курсу). С учетом промежуточных выплат за 6 и 9 месяцев общая сумма рекомендованных дивидендов за 2019 год составляет 323,6 млрд рублей, что эквивалентно 63% консолидированной рублевой EBITDA за период или 60,7% долларовой EBITDA.

👉 Норникель в сервисе дивиденды

#Норникель #дивиденды

{kind=link}

💰Норникель – дивиденды по итогам 2020г могут снизиться в 4,5 раза

Глава Норникеля Владимир Потанин предложил партнерам по акционерному соглашению «Русалу» и Crispian не выплачивать дивиденды в течение 2020 года и ограничить итоговые выплаты за год минимальным уровнем в $1 млрд.

❗️В случае согласия акционеров, промежуточных дивидендов не будет, дивиденды по итогам года могут составить около 442 рублей на акцию - доходность к текущей цене 2,3%.

🔺Однако если мажоритарии вновь откажутся от предложения сократить выплаты, как это происходило в последние годы, то акционеры вновь смогут рассчитывать на дивидендную доходность лучше рынка.

При сохранении долговой нагрузки ниже 2,2х (на конец 2019г 0,6х), на дивиденды будет направлено 60% EBITDA. В базовом сценарии, с учетом снижения EBITDA на фоне падения деловой активности, расходов и штрафов из-за аварии, дивиденды по итогам 2020 года могут составить около 1873 рублей на акцию - доходность 9,3% к текущей цене.

Размер штрафа Росприроднадзор объявит после 26 июня, расходы на устранение аварии составят около10 млрд рублей - 2% от EBITDA за 2019г.

📉Акции сегодня падают на 4,4%.

👉 Норникель в сервисе Дивиденды

#Норникель #GMKN #дивиденды

Глава Норникеля Владимир Потанин предложил партнерам по акционерному соглашению «Русалу» и Crispian не выплачивать дивиденды в течение 2020 года и ограничить итоговые выплаты за год минимальным уровнем в $1 млрд.

❗️В случае согласия акционеров, промежуточных дивидендов не будет, дивиденды по итогам года могут составить около 442 рублей на акцию - доходность к текущей цене 2,3%.

🔺Однако если мажоритарии вновь откажутся от предложения сократить выплаты, как это происходило в последние годы, то акционеры вновь смогут рассчитывать на дивидендную доходность лучше рынка.

При сохранении долговой нагрузки ниже 2,2х (на конец 2019г 0,6х), на дивиденды будет направлено 60% EBITDA. В базовом сценарии, с учетом снижения EBITDA на фоне падения деловой активности, расходов и штрафов из-за аварии, дивиденды по итогам 2020 года могут составить около 1873 рублей на акцию - доходность 9,3% к текущей цене.

Размер штрафа Росприроднадзор объявит после 26 июня, расходы на устранение аварии составят около10 млрд рублей - 2% от EBITDA за 2019г.

📉Акции сегодня падают на 4,4%.

👉 Норникель в сервисе Дивиденды

#Норникель #GMKN #дивиденды

{kind=link}

⛏ Ожидаемая дивидендная доходность Норникеля - на уровне рынка

В продолжение поста о Норникеле.

▪️Несмотря на ожидаемое падение объемов производства и продаж Норникеля в 2020 году, ослабление рубля и рост цен на палладий и никель приведут к росту выручки компании на 7,6% до 944,2 млрд рублей.

▪️Базой для расчета дивидендов Норникеля выступает показатель EBITDA. Текущий размер штрафа и расходы на ликвидацию аварии в Норильске, оцененные в размере 147,7 млрд рублей, пока не окончательные и, возможно, будут оспорены Норникелем в суде. В базовом сценарии затраты на устранение аварии в Норильске приведут к снижению EBITDA на 17% до 426,2 млрд рублей.

▪️Мы полагаем, что менеджмент будет придерживаться текущей дивидендной политики и направит на дивиденды 60% от EBITDA компании. Ожидаемый дивиденд в ближайшие 12 месяцев формируется на уровне 1616 рублей на акцию - доходность 8,7% (ранее ожидалось 1894 рубля на акцию - доходность 10,4%). Ближайшие дивиденды по итогам 1 полугодия ожидаем в размере 646,4 рублей на акцию - доходность 3,5%.

Норникель в сервисе Дивиденды

#Норникель #GMKN #дивиденды

В продолжение поста о Норникеле.

▪️Несмотря на ожидаемое падение объемов производства и продаж Норникеля в 2020 году, ослабление рубля и рост цен на палладий и никель приведут к росту выручки компании на 7,6% до 944,2 млрд рублей.

▪️Базой для расчета дивидендов Норникеля выступает показатель EBITDA. Текущий размер штрафа и расходы на ликвидацию аварии в Норильске, оцененные в размере 147,7 млрд рублей, пока не окончательные и, возможно, будут оспорены Норникелем в суде. В базовом сценарии затраты на устранение аварии в Норильске приведут к снижению EBITDA на 17% до 426,2 млрд рублей.

▪️Мы полагаем, что менеджмент будет придерживаться текущей дивидендной политики и направит на дивиденды 60% от EBITDA компании. Ожидаемый дивиденд в ближайшие 12 месяцев формируется на уровне 1616 рублей на акцию - доходность 8,7% (ранее ожидалось 1894 рубля на акцию - доходность 10,4%). Ближайшие дивиденды по итогам 1 полугодия ожидаем в размере 646,4 рублей на акцию - доходность 3,5%.

Норникель в сервисе Дивиденды

#Норникель #GMKN #дивиденды

{kind=link}

🏭 Норникель: какие ждать дивиденды?

🔹Рост цен на палладий в совокупности с плановым наращиванием производства на Быстринском ГОКе позволили Норникелю увеличить выручку на 12% г/г.

🔹Компания начислила резервы под выплату штрафа в размере 148 млрд рублей, отразив их в прочих расходах. Как следствие EBITDA Норникеля, выступающая базой для расчета дивидендов, снизилась на 34% г/г до 155 млрд рублей.

🔹Во 2 полугодии ожидаем восстановления результатов. Ослабление рубля, рост цен на палладий (46% в выручке) и рост производства металлов позволят Норникелю увеличить выручку по итогам 2020 года на 15%. EBITDA останется практически на уровне прошлого года - около 497 млрд рублей.

🔹Менеджмент не раз высказывался о необходимости сокращения дивидендов в 2020 году. В случае несогласия Русала, Норникель будет вынужден следовать действующей политике распределения прибыли. Текущая долговая нагрузка по коэффициенту чистый долг/EBITDA позволяет компании направить на дивиденды за 1 полугодие 60% от EBITDA или 588 рублей на акцию - доходность 2,9%. Ожидаемая дивидендная доходность в ближайшие 12мес 9,2%.

В неопределенном будущем Норникель планирует перейти на расчет дивидендов исходя из свободного денежного потока, а не EBITDA. Дивиденды будут ниже, финансовое положение компании станет более устойчивым.

Норникель в сервисе Дивиденды

Норникель в сервисе Анализ акций

#Норникель #GMKN #акции #отчетность #дивиденды

🔹Рост цен на палладий в совокупности с плановым наращиванием производства на Быстринском ГОКе позволили Норникелю увеличить выручку на 12% г/г.

🔹Компания начислила резервы под выплату штрафа в размере 148 млрд рублей, отразив их в прочих расходах. Как следствие EBITDA Норникеля, выступающая базой для расчета дивидендов, снизилась на 34% г/г до 155 млрд рублей.

🔹Во 2 полугодии ожидаем восстановления результатов. Ослабление рубля, рост цен на палладий (46% в выручке) и рост производства металлов позволят Норникелю увеличить выручку по итогам 2020 года на 15%. EBITDA останется практически на уровне прошлого года - около 497 млрд рублей.

🔹Менеджмент не раз высказывался о необходимости сокращения дивидендов в 2020 году. В случае несогласия Русала, Норникель будет вынужден следовать действующей политике распределения прибыли. Текущая долговая нагрузка по коэффициенту чистый долг/EBITDA позволяет компании направить на дивиденды за 1 полугодие 60% от EBITDA или 588 рублей на акцию - доходность 2,9%. Ожидаемая дивидендная доходность в ближайшие 12мес 9,2%.

В неопределенном будущем Норникель планирует перейти на расчет дивидендов исходя из свободного денежного потока, а не EBITDA. Дивиденды будут ниже, финансовое положение компании станет более устойчивым.

Норникель в сервисе Дивиденды

Норникель в сервисе Анализ акций

#Норникель #GMKN #акции #отчетность #дивиденды

{kind=link}

💰Норникель – дивиденды

Совет директоров Норникеля рекомендовал дивиденды за 9 месяцев 2020 года в размере 623,35 рублей на акцию. Дивидендная доходность к текущим ценам – 3,2%. Дата закрытия реестра: 24 декабря.

Менеджмент придерживается действующей дивидендной политики. При текущем коэффициенте долговой нагрузки на уровне 1,2х на промежуточные дивиденды будет направлено около 60% от EBITDA за 1 полугодие или 98,6 млрд рублей ($1,2 млрд по текущему курсу).

✔️С учетом выплаты промежуточных дивидендов за 6 месяцев 2021 года, которая попадает в диапазон ближайших 12 месяцев, ожидаемая дивидендная доходность в ближайшие 12 месяцев 15%. Акции остаются в дивидендной стратегии.

Норникель в сервисе Дивиденды

#Норникель #GMKN #дивиденды

Совет директоров Норникеля рекомендовал дивиденды за 9 месяцев 2020 года в размере 623,35 рублей на акцию. Дивидендная доходность к текущим ценам – 3,2%. Дата закрытия реестра: 24 декабря.

Менеджмент придерживается действующей дивидендной политики. При текущем коэффициенте долговой нагрузки на уровне 1,2х на промежуточные дивиденды будет направлено около 60% от EBITDA за 1 полугодие или 98,6 млрд рублей ($1,2 млрд по текущему курсу).

✔️С учетом выплаты промежуточных дивидендов за 6 месяцев 2021 года, которая попадает в диапазон ближайших 12 месяцев, ожидаемая дивидендная доходность в ближайшие 12 месяцев 15%. Акции остаются в дивидендной стратегии.

Норникель в сервисе Дивиденды

#Норникель #GMKN #дивиденды

{kind=link}

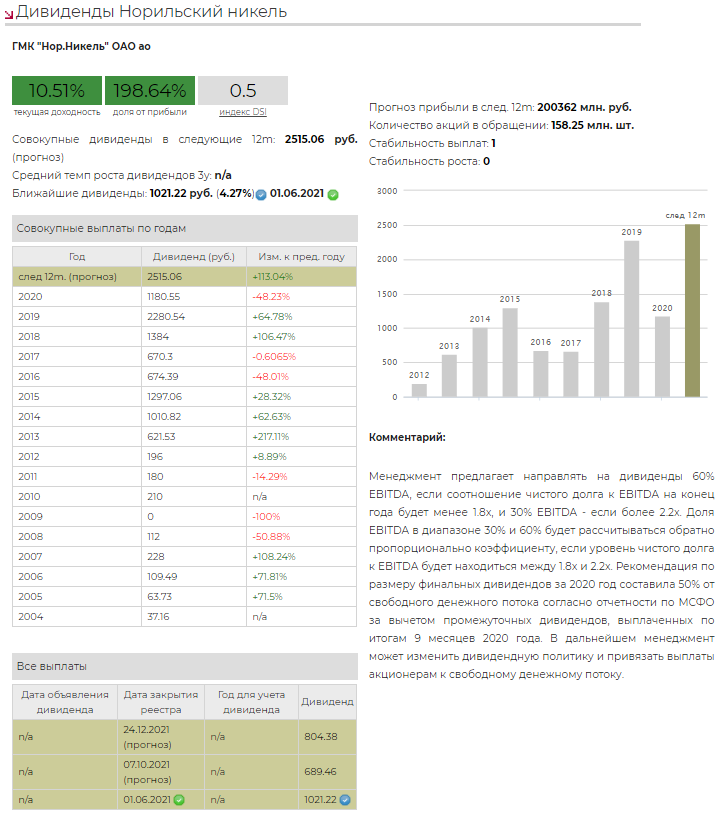

💰Норникель – дивиденды

Совет директоров Норникеля рекомендовал дивиденды за 2020 год в размере 1021,22 рублей на акцию. Дивидендная доходность к текущим ценам – 4,3%. Дата закрытия реестра: 1 июня 2021 года.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,5%.

Совет директоров поддержал предложение менеджмента о минимизации дивидендов по итогам 2020 года.

Рекомендация по размеру финальных дивидендов составила 50% от свободного денежного потока за 2020 год за вычетом промежуточных дивидендов, выплаченных по итогам 9 месяцев 2020 года. Фактически рекомендованная выплата оказалась на 40% ниже нашего прогноза, рассчитанного исходя из нормы в 60% от EBITDA за вычетом промежуточной выплаты за 9 месяцев 2020 года. В целом на выплату финальных дивидендов рекомендуется направить около 161,6 млрд рублей.

🔹 В дальнейшем вероятны изменения в дивидендной политике. Владимир Потанин отметил, что "решение совета директоров компании рекомендовать дивиденды в привязке к свободному денежному потоку — это серьезный шаг на пути к формированию нового подхода к дивидендной политике".

🔹 Компания также сообщает, что ее основные акционеры, «Интеррос», ОК РУСАЛ и Crispian, достигли предварительной договоренности о поддержке проведения обратного выкупа акций на сумму до $2 млрд до конца 2021 года и вынесении этого вопроса на совет директоров.

✅ Акции Норникеля включены в активный портфель по дивидендной стратегии благодаря высокой ожидаемой дивидендной доходности и среднему индексу стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции Норникеля также входят в индекс IRDIV.

Индекс дивидендных акций российских компаний IRDIV

👉 Норникель в сервисе Дивиденды

👉 Норникель в сервисе Анализ акций

#Норникель #GMKN #дивиденды

Совет директоров Норникеля рекомендовал дивиденды за 2020 год в размере 1021,22 рублей на акцию. Дивидендная доходность к текущим ценам – 4,3%. Дата закрытия реестра: 1 июня 2021 года.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,5%.

Совет директоров поддержал предложение менеджмента о минимизации дивидендов по итогам 2020 года.

Рекомендация по размеру финальных дивидендов составила 50% от свободного денежного потока за 2020 год за вычетом промежуточных дивидендов, выплаченных по итогам 9 месяцев 2020 года. Фактически рекомендованная выплата оказалась на 40% ниже нашего прогноза, рассчитанного исходя из нормы в 60% от EBITDA за вычетом промежуточной выплаты за 9 месяцев 2020 года. В целом на выплату финальных дивидендов рекомендуется направить около 161,6 млрд рублей.

🔹 В дальнейшем вероятны изменения в дивидендной политике. Владимир Потанин отметил, что "решение совета директоров компании рекомендовать дивиденды в привязке к свободному денежному потоку — это серьезный шаг на пути к формированию нового подхода к дивидендной политике".

🔹 Компания также сообщает, что ее основные акционеры, «Интеррос», ОК РУСАЛ и Crispian, достигли предварительной договоренности о поддержке проведения обратного выкупа акций на сумму до $2 млрд до конца 2021 года и вынесении этого вопроса на совет директоров.

✅ Акции Норникеля включены в активный портфель по дивидендной стратегии благодаря высокой ожидаемой дивидендной доходности и среднему индексу стабильности дивидендов (DSI).

Стратегия на российском рынке 2021

✅ Акции Норникеля также входят в индекс IRDIV.

Индекс дивидендных акций российских компаний IRDIV

👉 Норникель в сервисе Дивиденды

👉 Норникель в сервисе Анализ акций

#Норникель #GMKN #дивиденды

{kind=link}

❤1