ММК: сильные показатели по итогам всего 2018 года, но есть ухудшение в 4 квартале

Снижение курса рубля не компенсировало падение мировых цен на сталь в отчетности Магнитогорского металлургического комбината. Выручка в рублях в квартальном выражении не изменилась, чистая прибыль сократилась на 35%. В годовом выражении все ключевые показатели продолжают показывать умеренно позитивный прирост, обновляя исторические максимумы.

Капитальные вложения ММК в долларах в 2019г увеличились на 30%, однако, в отличие от Северстали, компания планирует сохранить их на прежнем уровне в 2019 году.

Дивиденды

ММК в 2018 году направляла на выплату квартальных дивидендов 100% свободного денежного потока. За 4 квартал показатель составил около 16 млрд. рублей. Если коэффициент выплат будет сохранен, то доходность квартальных дивидендов составит 3,2%.

Объем денежных средств на балансе полностью покрывает долг группы. Коэффициент Чистый долг/EBITDA на конец 2018 года близок к нулю. Это позволит компании без проблем продолжить выплачивать свободный денежный поток на дивиденды. Мы ожидаем дивидендную доходность акций в ближайшие 12 месяцев на уровне более 11%. С учетом рейтинга по стабильности этого достаточно для попадания в портфель по дивидендной стратегии.

Завтра, 8 февраля Совет директоров ММК объявит о своем решении по дивидендным выплатам за 4 квартал

Мультипликаторы

Компания немного недооценена относительно средних показателей для российcких компаний (P/E =5,9; EV/EBIT=5,7), в тоже время ММК имеет высокий коэффициент рентабельности. Это позволяет акциям попадать в портфель Smart Estimate.

#ММК #отчетность

Снижение курса рубля не компенсировало падение мировых цен на сталь в отчетности Магнитогорского металлургического комбината. Выручка в рублях в квартальном выражении не изменилась, чистая прибыль сократилась на 35%. В годовом выражении все ключевые показатели продолжают показывать умеренно позитивный прирост, обновляя исторические максимумы.

Капитальные вложения ММК в долларах в 2019г увеличились на 30%, однако, в отличие от Северстали, компания планирует сохранить их на прежнем уровне в 2019 году.

Дивиденды

ММК в 2018 году направляла на выплату квартальных дивидендов 100% свободного денежного потока. За 4 квартал показатель составил около 16 млрд. рублей. Если коэффициент выплат будет сохранен, то доходность квартальных дивидендов составит 3,2%.

Объем денежных средств на балансе полностью покрывает долг группы. Коэффициент Чистый долг/EBITDA на конец 2018 года близок к нулю. Это позволит компании без проблем продолжить выплачивать свободный денежный поток на дивиденды. Мы ожидаем дивидендную доходность акций в ближайшие 12 месяцев на уровне более 11%. С учетом рейтинга по стабильности этого достаточно для попадания в портфель по дивидендной стратегии.

Завтра, 8 февраля Совет директоров ММК объявит о своем решении по дивидендным выплатам за 4 квартал

Мультипликаторы

Компания немного недооценена относительно средних показателей для российcких компаний (P/E =5,9; EV/EBIT=5,7), в тоже время ММК имеет высокий коэффициент рентабельности. Это позволяет акциям попадать в портфель Smart Estimate.

#ММК #отчетность

{kind=link}

⚡️ММК – дивиденды 1 полугодие 2019г

Совет директоров ММК рекомендовал дивиденды по итогам 1 полугодия 2019 года в размере 0,69 рублей на акцию (фактически, выплата - за второй квартал). Текущая дивидендная доходность 1,61%. Дата закрытия реестра 15.10.2019г.

Дивиденды составили 200% от свободного денежного потока компании, который за год упал на 78% до $61 млн.

Дивиденды ММК

#ММК #дивиденды

Совет директоров ММК рекомендовал дивиденды по итогам 1 полугодия 2019 года в размере 0,69 рублей на акцию (фактически, выплата - за второй квартал). Текущая дивидендная доходность 1,61%. Дата закрытия реестра 15.10.2019г.

Дивиденды составили 200% от свободного денежного потока компании, который за год упал на 78% до $61 млн.

Дивиденды ММК

#ММК #дивиденды

{kind=link}

🏭ММК - ухудшение отчетности на фоне снижения цен на сталь и роста затрат

🔹ММК показал более сильное падение прибыли, чем другие российские производители стали

🔹Сокращение свободного денежного потока сказалось на уменьшении дивидендов. Несмотря на это, рейтинга пока хватает, чтобы проходить в дивидендную стратегию

🔹DCF-модель дает рекомендацию держать долю ММК в портфелях ниже, чем предполагает бенчмарк

#ММК #Отчетность

Пост с графиками

🔹ММК показал более сильное падение прибыли, чем другие российские производители стали

🔹Сокращение свободного денежного потока сказалось на уменьшении дивидендов. Несмотря на это, рейтинга пока хватает, чтобы проходить в дивидендную стратегию

🔹DCF-модель дает рекомендацию держать долю ММК в портфелях ниже, чем предполагает бенчмарк

#ММК #Отчетность

Пост с графиками

{kind=link}

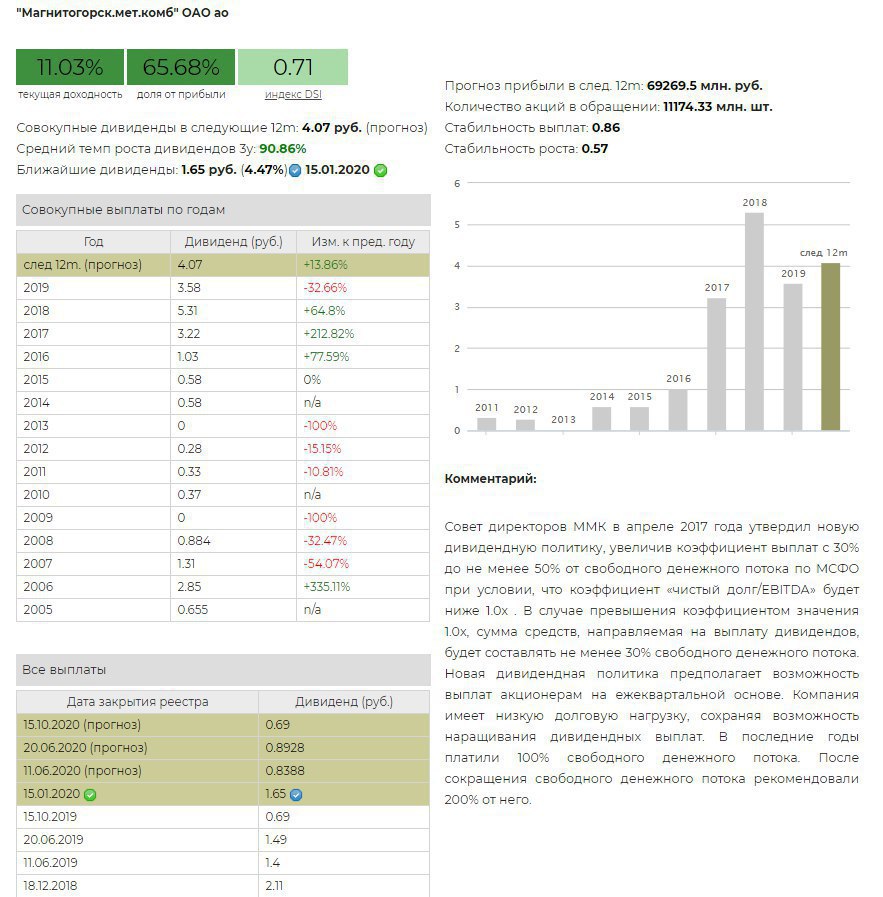

💰ММК - дивиденды

Совет директоров ММК рекомендовал дивиденды по итогам 3кв 2019г в размере 1,65 рублей на акцию. Дивидендная доходность к текущим ценам 4,5%. Дата закрытия реестра: 15 января 2020г.

На выплаты менеджмент направит 100% свободного денежного потока компании за период в размере 18,4 млрд рублей. Объявленный дивиденд на 22% ниже выплаты за аналогичный период прошлого года. Компания остается в нашей дивидендной стратегии. Падение акций в последние месяцы позволяет ММК сформировать ожидаемую дивдоходность на уровне 11%.

#ММК #дивиденды

ММК в сервисе Дивиденды

Совет директоров ММК рекомендовал дивиденды по итогам 3кв 2019г в размере 1,65 рублей на акцию. Дивидендная доходность к текущим ценам 4,5%. Дата закрытия реестра: 15 января 2020г.

На выплаты менеджмент направит 100% свободного денежного потока компании за период в размере 18,4 млрд рублей. Объявленный дивиденд на 22% ниже выплаты за аналогичный период прошлого года. Компания остается в нашей дивидендной стратегии. Падение акций в последние месяцы позволяет ММК сформировать ожидаемую дивдоходность на уровне 11%.

#ММК #дивиденды

ММК в сервисе Дивиденды

{kind=link}

💰ММК – изменения в дивидендной политике

Компания будет выплачивать дивиденды акционерам на ежеквартальной основе в объеме не менее 100% свободного денежного потока за период (ранее - не менее 50%) при условии соотношения «чистый долг/EBITDA» менее 1,0х.

При долговой нагрузке выше 1,0х на дивиденды будет направляться не менее 50% свободного денежного потока (ранее - не менее 30%).

Фактически последние годы платят весь свободный денежный поток. Ожидаемой дивидендной доходности 11,5% к текущим ценам достаточно для сохранения акций в дивидендном портфеле.

ММК в сервисе Дивиденды

#ММК #дивиденды

Компания будет выплачивать дивиденды акционерам на ежеквартальной основе в объеме не менее 100% свободного денежного потока за период (ранее - не менее 50%) при условии соотношения «чистый долг/EBITDA» менее 1,0х.

При долговой нагрузке выше 1,0х на дивиденды будет направляться не менее 50% свободного денежного потока (ранее - не менее 30%).

Фактически последние годы платят весь свободный денежный поток. Ожидаемой дивидендной доходности 11,5% к текущим ценам достаточно для сохранения акций в дивидендном портфеле.

ММК в сервисе Дивиденды

#ММК #дивиденды

{kind=link}

💰 ММК - дивиденды

Совет директоров ММК рекомендовал дивиденды по итогам 4кв 2019г в размере 1,507 рублей на акцию. Дивидендная доходность к текущим ценам 3,3%.

Отрицательная долговая нагрузка компании позволяет менеджменту вновь направить акционерам 100% свободного денежного потока за квартал в размере 16,8 млрд рублей.

🔥 Объявленный дивиденд на 8% выше выплаты за аналогичный период прошлого года.

✔️ Компания остается в нашей дивидендной стратегии. Ожидаемая дивидендная доходность в ближайшие 12мес 10,3%.

ММК в сервисе дивиденды

#ммк #дивиденды

Совет директоров ММК рекомендовал дивиденды по итогам 4кв 2019г в размере 1,507 рублей на акцию. Дивидендная доходность к текущим ценам 3,3%.

Отрицательная долговая нагрузка компании позволяет менеджменту вновь направить акционерам 100% свободного денежного потока за квартал в размере 16,8 млрд рублей.

🔥 Объявленный дивиденд на 8% выше выплаты за аналогичный период прошлого года.

✔️ Компания остается в нашей дивидендной стратегии. Ожидаемая дивидендная доходность в ближайшие 12мес 10,3%.

ММК в сервисе дивиденды

#ммк #дивиденды

{kind=link}

⛏ ММК: рост дивидендов, несмотря на падение прибыли

🔹 Прибыль ММК за 4 квартал 2019 года упала в 3 раза - сильнее, чем у Северстали.

🔹 Рост свободного денежного потока отразился на увеличении квартальных дивидендов. Ожидаемая дивидендная доходность в ближайшие 12мес около 12%.

🔹 ММК сохраняет недооценку и высокую эффективность.

🔹 DCF-модель дает рекомендацию держать долю ММК в портфелях на уровне чуть выше, чем предполагает бенчмарк.

✔️ Акции остаются в наших активных стратегиях.

👉 Пост с графиками

👉 ММК в сервисе «Дивиденды»

👉 ММК в сервисе «Анализ акций»

#ММК #отчетность

🔹 Прибыль ММК за 4 квартал 2019 года упала в 3 раза - сильнее, чем у Северстали.

🔹 Рост свободного денежного потока отразился на увеличении квартальных дивидендов. Ожидаемая дивидендная доходность в ближайшие 12мес около 12%.

🔹 ММК сохраняет недооценку и высокую эффективность.

🔹 DCF-модель дает рекомендацию держать долю ММК в портфелях на уровне чуть выше, чем предполагает бенчмарк.

✔️ Акции остаются в наших активных стратегиях.

👉 Пост с графиками

👉 ММК в сервисе «Дивиденды»

👉 ММК в сервисе «Анализ акций»

#ММК #отчетность

{kind=link}

⛏ ММК и Северсталь: ухудшение производственных результатов

ММК и Северсталь открыли сезон производственных результатов за 1 квартал 2020 года:

ММК, результаты г/г:

🔸Объем выплавки стали -2,7%

🔸Объем выплавки чугуна -1,7%

🔸Продажи -1,3%

Северсталь, результаты г/г:

🔸Объем выплавки стали -6%

🔸Объем выплавки чугуна +2%

🔸Продажи -3%

Падение результатов в 1 квартале оказалось незначительным в связи с ослаблением рубля и, отчасти, отложенным эффектом влияния распространения пандемии.

Во 2 квартале мы ждём большего снижения операционных результатов на фоне дальнейшего падения цен на мировых товарных рынках, снижения мирового спроса и сокращения производства. ММК, в частности, использует период спада экономической активности для проведения ремонтных работ, что приведёт к дополнительному снижению объемов выпуска. Показатели Северстали поддержит ослабление рубля. Доля экспортных продаж металлурга достигла 45% в 1кв (против 35% годом ранее), у ММК показатель на уровне 13%.

✅ Обе компании сохраняют недооценку и высокую эффективность, что позволяет им оставаться в стратегии Smart Estimate. Снижение дивидендов к уровню прошлого года неизбежно.

👉 ММК, операционные результаты

👉 Северсталь, операционные результаты

👉 Металлурги в сервисе Анализ акций

#ММК #Северсталь #акции

ММК и Северсталь открыли сезон производственных результатов за 1 квартал 2020 года:

ММК, результаты г/г:

🔸Объем выплавки стали -2,7%

🔸Объем выплавки чугуна -1,7%

🔸Продажи -1,3%

Северсталь, результаты г/г:

🔸Объем выплавки стали -6%

🔸Объем выплавки чугуна +2%

🔸Продажи -3%

Падение результатов в 1 квартале оказалось незначительным в связи с ослаблением рубля и, отчасти, отложенным эффектом влияния распространения пандемии.

Во 2 квартале мы ждём большего снижения операционных результатов на фоне дальнейшего падения цен на мировых товарных рынках, снижения мирового спроса и сокращения производства. ММК, в частности, использует период спада экономической активности для проведения ремонтных работ, что приведёт к дополнительному снижению объемов выпуска. Показатели Северстали поддержит ослабление рубля. Доля экспортных продаж металлурга достигла 45% в 1кв (против 35% годом ранее), у ММК показатель на уровне 13%.

✅ Обе компании сохраняют недооценку и высокую эффективность, что позволяет им оставаться в стратегии Smart Estimate. Снижение дивидендов к уровню прошлого года неизбежно.

👉 ММК, операционные результаты

👉 Северсталь, операционные результаты

👉 Металлурги в сервисе Анализ акций

#ММК #Северсталь #акции

{kind=link}

💰 ММК - дивиденды

Совет директоров ММК рекомендовал дивиденды по итогам 1 полугодия 2020г в размере 0,607 рублей на акцию. Дивидендная доходность к текущим ценам 1,5%. Закрытие реестра: 23.09.2020г

Ранее компания отложила принятие решения о выплате промежуточных дивидендов за 1 квартал 2020г до осени текущего года в целях усиления баланса и ликвидности.

Ожидаемая дивидендная доходность в ближайшие 12 мес на уровне 10,5%.

❌Акции компании не входят в наш текущий дивидендный портфель, однако они являются претендентом на включение.

ММК в сервисе дивиденды

#ммк #дивиденды

Совет директоров ММК рекомендовал дивиденды по итогам 1 полугодия 2020г в размере 0,607 рублей на акцию. Дивидендная доходность к текущим ценам 1,5%. Закрытие реестра: 23.09.2020г

Ранее компания отложила принятие решения о выплате промежуточных дивидендов за 1 квартал 2020г до осени текущего года в целях усиления баланса и ликвидности.

Ожидаемая дивидендная доходность в ближайшие 12 мес на уровне 10,5%.

❌Акции компании не входят в наш текущий дивидендный портфель, однако они являются претендентом на включение.

ММК в сервисе дивиденды

#ммк #дивиденды

{kind=link}

💰 ММК - дивиденды выше ожиданий

Совет директоров ММК рекомендовал дивиденды по итогам 3 квартала 2020 года в размере 2,39 рублей на акцию. Дивидендная доходность выплаты 6,6% к текущим ценам. Дата закрытия реестра: 14 января.

🔹Позитив для акционеров - сокращение капитальных затрат ММК. С начала года инвестиции Группы снизились на 23% г/г, что соответствует срокам реализации проектов в рамках стратегии.

UPD: В 2021 году прогноз капзатрат повышен до $1 млрд с $900-930 млн ранее (+20% к 2019г).

🔹Как следствие, свободный денежный поток увеличился на 16% г/г, в том числе и за счет роста операционного денежного потока из-за сокращения оборотного капитала.

Менеджмент направит на выплаты 100% свободного денежного потока. Дивиденд окажется практически в 1,5 раза выше уровня аналогичного периода прошлого года и рекордным в истории.

🔹Долговая нагрузка отрицательная: денежные средства на балансе полностью покрывают долг компании.

🔹В 4 квартале компания ждет сохранения цен на сталь на внутреннем рынке на уровне прошлого квартала, ожидает рост продаж группы.

✔️ Акции ММК будут включены в нашу дивидендную стратегию при ближайшей ребалансировке. Ожидаемая дивидендная доходность в ближайшие 12мес 16,2%.

📈Акции сегодня +2,7%.

ММК в сервисе дивиденды

#ММК #MAGN #дивиденды

Совет директоров ММК рекомендовал дивиденды по итогам 3 квартала 2020 года в размере 2,39 рублей на акцию. Дивидендная доходность выплаты 6,6% к текущим ценам. Дата закрытия реестра: 14 января.

🔹Позитив для акционеров - сокращение капитальных затрат ММК. С начала года инвестиции Группы снизились на 23% г/г, что соответствует срокам реализации проектов в рамках стратегии.

UPD: В 2021 году прогноз капзатрат повышен до $1 млрд с $900-930 млн ранее (+20% к 2019г).

🔹Как следствие, свободный денежный поток увеличился на 16% г/г, в том числе и за счет роста операционного денежного потока из-за сокращения оборотного капитала.

Менеджмент направит на выплаты 100% свободного денежного потока. Дивиденд окажется практически в 1,5 раза выше уровня аналогичного периода прошлого года и рекордным в истории.

🔹Долговая нагрузка отрицательная: денежные средства на балансе полностью покрывают долг компании.

🔹В 4 квартале компания ждет сохранения цен на сталь на внутреннем рынке на уровне прошлого квартала, ожидает рост продаж группы.

✔️ Акции ММК будут включены в нашу дивидендную стратегию при ближайшей ребалансировке. Ожидаемая дивидендная доходность в ближайшие 12мес 16,2%.

📈Акции сегодня +2,7%.

ММК в сервисе дивиденды

#ММК #MAGN #дивиденды

{kind=link}

💰 ММК - дивиденды

Совет директоров ММК рекомендовал дивиденды по итогам 4 квартала 2020г в размере 0,945 рублей на акцию. Дивидендная доходность к текущим ценам 1,8%.

Дата закрытия реестра будет определена на заседании совета директоров после принятия решения о созыве ГОСА.

Отрицательная долговая нагрузка компании и устойчивое финансовое положение позволяют менеджменту направить акционерам 114% свободного денежного потока за квартал в размере 10,6 млрд рублей.

❌ Акции ММК не проходят в дивидендный индекс IRDIV из-за относительно низкого индекса стабильности выплат (DSI).

✅ Акции проходят в нашу активную дивидендную стратегию, благодаря относительно высокой дивидендной доходности на уровне 8,1% в ближайшие 12 мес.

Индекс дивидендных акций российских компаний IRDIV

Стратегия на российском рынке 2021

ММК в сервисе дивиденды

#ммк #дивиденды

Совет директоров ММК рекомендовал дивиденды по итогам 4 квартала 2020г в размере 0,945 рублей на акцию. Дивидендная доходность к текущим ценам 1,8%.

Дата закрытия реестра будет определена на заседании совета директоров после принятия решения о созыве ГОСА.

Отрицательная долговая нагрузка компании и устойчивое финансовое положение позволяют менеджменту направить акционерам 114% свободного денежного потока за квартал в размере 10,6 млрд рублей.

❌ Акции ММК не проходят в дивидендный индекс IRDIV из-за относительно низкого индекса стабильности выплат (DSI).

✅ Акции проходят в нашу активную дивидендную стратегию, благодаря относительно высокой дивидендной доходности на уровне 8,1% в ближайшие 12 мес.

Индекс дивидендных акций российских компаний IRDIV

Стратегия на российском рынке 2021

ММК в сервисе дивиденды

#ммк #дивиденды