Зашёл я на сайт Сбербанка. Дай, думаю, гляну – на какие проценты по депозитам сейчас можно рассчитывать, когда ключевая ставка ЦБ в последнее время регулярно снижается и на текущий момент составляет 7%. Признаюсь, давно этого не делал, а потому ничего, кроме улыбки на лице и искреннего сочувствия к бедным вкладчикам, увиденная информация у меня не вызвала.

Не буду вдаваться в детали и подробно останавливаться на линейке вкладов, но мне было достаточно взглянуть на условия, которые предлагает мне мой Сбербанк Премьер (для условных сумм до 5 млн рублей это предложение можно считать одним из самых выгодных) - 5,45%! Вдумайтесь только в эти цифры – это какие-то слёзы, а не проценты. Просто замораживание денег на неопределённый срок, да и только.

Вот скажите честно: вы были бы рады ежемесячному пассивному заработку в 4 500 рублей с миллиона вложенных рублей? Думаю вряд ли. Вот и я категорически не понимаю, почему растущий тренд по банковским накоплениям россиян никак не удаётся переломить, а их сумма (если говорить о депозитах физических лиц) уже уверенно приближается к 30 трлн рублей. Боюсь даже представить себе гипотетическое влияние хотя бы 1% от этой суммы на рынок акций: при среднедневном обороте около 50 млрд рублей это будет соответствовать объёму торгов за 6 дней! Правда, этот пример весьма условный, ведь большая часть (прежде всего консервативно настроенных) инвесторов предпочтут рынку акций более надёжные инструменты для преумножения своих средств (например ОФЗ + налоговые вычеты по ИИС), но для понимания влияния этих сумм пример очень даже неплохой.

Хотя даже для людей, не склонных к риску, на рынке акций сейчас найдётся много классных и относительно надёжных дивидендных идей, среди которых сразу приходят на ум «квазиоблигации» от МТС, Ростелеком (ап), ЛСР, Юнипро, Газпром и ряда других им подобных, которые по текущим котировкам практически гарантируют двузначную или околодвузначную дивидендную доходность, на горизонте ближайших лет уж точно.

В-общем, я продолжаю верить в чудо трансформации инвестиционного мышления среднестатистического россиянина и по-прежнему агитирую вас на здоровый переход с банковских вкладов на фондовый рынок! Здоровый – это значит без краткосрочных спекуляций, только грамотные и долгосрочные инвестиции в чистом виде.

Инвестируй или проиграешь! ©

Не буду вдаваться в детали и подробно останавливаться на линейке вкладов, но мне было достаточно взглянуть на условия, которые предлагает мне мой Сбербанк Премьер (для условных сумм до 5 млн рублей это предложение можно считать одним из самых выгодных) - 5,45%! Вдумайтесь только в эти цифры – это какие-то слёзы, а не проценты. Просто замораживание денег на неопределённый срок, да и только.

Вот скажите честно: вы были бы рады ежемесячному пассивному заработку в 4 500 рублей с миллиона вложенных рублей? Думаю вряд ли. Вот и я категорически не понимаю, почему растущий тренд по банковским накоплениям россиян никак не удаётся переломить, а их сумма (если говорить о депозитах физических лиц) уже уверенно приближается к 30 трлн рублей. Боюсь даже представить себе гипотетическое влияние хотя бы 1% от этой суммы на рынок акций: при среднедневном обороте около 50 млрд рублей это будет соответствовать объёму торгов за 6 дней! Правда, этот пример весьма условный, ведь большая часть (прежде всего консервативно настроенных) инвесторов предпочтут рынку акций более надёжные инструменты для преумножения своих средств (например ОФЗ + налоговые вычеты по ИИС), но для понимания влияния этих сумм пример очень даже неплохой.

Хотя даже для людей, не склонных к риску, на рынке акций сейчас найдётся много классных и относительно надёжных дивидендных идей, среди которых сразу приходят на ум «квазиоблигации» от МТС, Ростелеком (ап), ЛСР, Юнипро, Газпром и ряда других им подобных, которые по текущим котировкам практически гарантируют двузначную или околодвузначную дивидендную доходность, на горизонте ближайших лет уж точно.

В-общем, я продолжаю верить в чудо трансформации инвестиционного мышления среднестатистического россиянина и по-прежнему агитирую вас на здоровый переход с банковских вкладов на фондовый рынок! Здоровый – это значит без краткосрочных спекуляций, только грамотные и долгосрочные инвестиции в чистом виде.

Инвестируй или проиграешь! ©

{kind=link}

Минприроды России оценило суммарную цену всех полезных ископаемых в нашей стране по итогам 2018 года в 93,4 трлн рублей, что почти вдвое превышает аналогичный показатель годом ранее.

Здесь конечно стоит отметить, что методика министерства подразумевает рыночный аспект и измерения происходят в денежном выражении, а значит, помимо непосредственно самих запасов полезных ископаемых в натуральном выражении, не меньшую роль играют также цены на нефть, газ, уголь, золото и другие ресурсы.

Лучшую динамику продемонстрировали доказанные запасы черного золота: если год назад нефтяные недра страны оценивались в 39,5 трлн рублей, то сейчас эта цифра составила уже 74,5 трлн. Далее по значимости в этом списке расположились: газ (+25% г/г до 14,1 трлн рублей), коксующийся уголь (-6,6% до 1,85 трлн), железная руда (+53% до 1,24 трлн) и золото (+27% до 0,61 трлн).

Здесь конечно стоит отметить, что методика министерства подразумевает рыночный аспект и измерения происходят в денежном выражении, а значит, помимо непосредственно самих запасов полезных ископаемых в натуральном выражении, не меньшую роль играют также цены на нефть, газ, уголь, золото и другие ресурсы.

Лучшую динамику продемонстрировали доказанные запасы черного золота: если год назад нефтяные недра страны оценивались в 39,5 трлн рублей, то сейчас эта цифра составила уже 74,5 трлн. Далее по значимости в этом списке расположились: газ (+25% г/г до 14,1 трлн рублей), коксующийся уголь (-6,6% до 1,85 трлн), железная руда (+53% до 1,24 трлн) и золото (+27% до 0,61 трлн).

{kind=link}

Media is too big

VIEW IN TELEGRAM

Пост на отвлечённую тему о России. "Провинция погружается в XVIII век"

Понимаю, что сегодня понедельник, утро, начало торговой недели...Но я не могу удержаться от соблазна и не поделиться с вами "яркими" впечатлениями Андрея Верникова о замечательном «курортном» городе под названием Таганрог.

Я в этом городе не родился, но в силу жизненных обстоятельств живу (по крайней мере, пока). Раньше я искренне полагал, что у меня предвзятое отношение к этому городу, и я просто не вижу хорошее, зато замечаю плохое - но нет. После таких отзывов и правда начинаешь понимать, как же здесь всё тухло и печально.

Поэтому просто хочется, чтобы и вы узнали, как живут российские относительно небольшие города (я уже молчу о настоящих глубинках), и насколько сильно их развитие отстаёт от Москвы, Питера и других миллионников. И это беда современной России.

Понимаю, что сегодня понедельник, утро, начало торговой недели...Но я не могу удержаться от соблазна и не поделиться с вами "яркими" впечатлениями Андрея Верникова о замечательном «курортном» городе под названием Таганрог.

Я в этом городе не родился, но в силу жизненных обстоятельств живу (по крайней мере, пока). Раньше я искренне полагал, что у меня предвзятое отношение к этому городу, и я просто не вижу хорошее, зато замечаю плохое - но нет. После таких отзывов и правда начинаешь понимать, как же здесь всё тухло и печально.

Поэтому просто хочется, чтобы и вы узнали, как живут российские относительно небольшие города (я уже молчу о настоящих глубинках), и насколько сильно их развитие отстаёт от Москвы, Питера и других миллионников. И это беда современной России.

Китай для нас - это по-прежнему торговый партнёр №1 в мире, внешнеторговый оборот с которым за первые 6 месяцев 2019 года составил свыше $50 млрд.

Возможно, вы удивитесь, но второй по значимости оказалась Голландия с результатом в $25,9 млрд, а Германия лишь третья, пусть и с небольшим отставанием от Нидерландов - $25,2 млрд.

В этом смысле роль Украины с каждым годом стабильно падает, и по итогам первого полугодия внешнеторговый оборот оценили на уровне $6,9 млрд. А вот Турция, после успешного запуска Турецкого потока и значительного потепления отношений с Россией, должна улучшить этот показатель в ближайшие годы.

Возможно, вы удивитесь, но второй по значимости оказалась Голландия с результатом в $25,9 млрд, а Германия лишь третья, пусть и с небольшим отставанием от Нидерландов - $25,2 млрд.

В этом смысле роль Украины с каждым годом стабильно падает, и по итогам первого полугодия внешнеторговый оборот оценили на уровне $6,9 млрд. А вот Турция, после успешного запуска Турецкого потока и значительного потепления отношений с Россией, должна улучшить этот показатель в ближайшие годы.

{kind=link}

К сожалению, это #нереклама 😁 но поделиться информацией с вами хочется.

Если вы хотите подписаться на Ведомости по цене 200 руб. в месяц или 2000 руб. в год (кому как удобней), то сейчас самое время это сделать!

Газета в честь своего 20-летия заманивает подписчиков очень демократичными ценами на подписку, причём сегодня - крайний день этой акции. Я, разумеется, не смог не воспользоваться этой скидкой и радостно подписался, выбрав из всех своих банковских карт ту, у которой срок действия самый поздний.

Почему? Потому что любопытное условие этой юбилейной подписки гласит, что "с автопродлением можно читать Ведомости по сниженной цене, пока не закончится действие банковской карты".

В-общем, в ближайшие несколько лет о подписке можно не париться. Надеюсь кому-то из вас эта информация тоже окажется полезной.

P.S. Осталось чуть менее 4 часов. Думайте, размышляйте.

Если вы хотите подписаться на Ведомости по цене 200 руб. в месяц или 2000 руб. в год (кому как удобней), то сейчас самое время это сделать!

Газета в честь своего 20-летия заманивает подписчиков очень демократичными ценами на подписку, причём сегодня - крайний день этой акции. Я, разумеется, не смог не воспользоваться этой скидкой и радостно подписался, выбрав из всех своих банковских карт ту, у которой срок действия самый поздний.

Почему? Потому что любопытное условие этой юбилейной подписки гласит, что "с автопродлением можно читать Ведомости по сниженной цене, пока не закончится действие банковской карты".

В-общем, в ближайшие несколько лет о подписке можно не париться. Надеюсь кому-то из вас эта информация тоже окажется полезной.

P.S. Осталось чуть менее 4 часов. Думайте, размышляйте.

{kind=link}

17 сентября 2019 года АФК Система внезапно объявила о своём решении провести программу обратного выкупа акций, и, как выяснилось, в тот же день принялась её осуществлять.

По старой доброй традиции, как и в случае с ЛУКОЙЛом, я буду держать вас в курсе проведения этой программы, однако планируемый байбэк у АФК Система ограничен одновременно «потолком» общей суммы на выкуп в размере 3 млрд рублей и максимальным количеством акций - 300 млн шт. А потому график будет выглядеть несколько сложнее, чем в случае с ЛУКОЙЛом, но с другой стороны более интереснее, ведь в воздухе всегда будет витать интрига: какое из двух событий выше случится быстрее до 29 февраля 2020 года? Поживём-увидим.

Я понимаю, что два дня байбэка слишком мало для наглядной статистики, однако поделиться с вами получившейся картинкой очень хочется уже сейчас. Возможно, от кого-то из вас я получу обратную связь, если будет конструктивная критика или пожелания по оформлению этой картинки, которая в будущем станет гораздо наглядней, по мере накопления статистических данных от компании.

По старой доброй традиции, как и в случае с ЛУКОЙЛом, я буду держать вас в курсе проведения этой программы, однако планируемый байбэк у АФК Система ограничен одновременно «потолком» общей суммы на выкуп в размере 3 млрд рублей и максимальным количеством акций - 300 млн шт. А потому график будет выглядеть несколько сложнее, чем в случае с ЛУКОЙЛом, но с другой стороны более интереснее, ведь в воздухе всегда будет витать интрига: какое из двух событий выше случится быстрее до 29 февраля 2020 года? Поживём-увидим.

Я понимаю, что два дня байбэка слишком мало для наглядной статистики, однако поделиться с вами получившейся картинкой очень хочется уже сейчас. Возможно, от кого-то из вас я получу обратную связь, если будет конструктивная критика или пожелания по оформлению этой картинки, которая в будущем станет гораздо наглядней, по мере накопления статистических данных от компании.

{kind=link}

Если верить Ведомостям, то российский Минфин заложил в проект федерального бюджета на 2020-2022 гг. получение от Сбербанка в 2020 году дивидендов на сумму 217,1 млрд рублей. Это следует из пояснительной записки к бюджету, и, исходя из расчёта нормы выплат в 50% от ЧП по МСФО (как недавно пообещал Герман Греф на встрече с президентом Владимиром Путиным), ориентирует нас на чистую прибыль банка по итогам 2019 года в размере 908,6 млрд рублей (прямое умножение 217,1*4 здесь не работает, т.к. в расчёт надо добавить ещё префы).

При этом Минфин ожидает, что выплаты в российский бюджет с годами будут только расти: в 2021 году от Сбербанка должно поступить 254,6 млрд рублей (вот он, триллион+ прибыли!), в 2022 году – уже 282,5 млрд.

Правда, здесь нужно верить, что Сбербанк действительно перейдёт на норму выплат в размере 50% от ЧП по МСФО, чего ранее никогда не случалось в истории банка №1, а достаточность капитала превысит необходимые для этого 12,5%, что является одним из условий такого позитивного сценария. Продажа турецкой дочки Сбербанка «Denizbank», наконец, состоялась, а значит большие шансы удержать норматив достаточности капитала по итогам 2019 года есть, ну а достижение чистой прибыли величины в 906,6 млрд рублей поверить можно, т.к. в ltm-выражении по итогам 1 полугодия она уже достигла величины в 882,4 млрд.

При этом Минфин ожидает, что выплаты в российский бюджет с годами будут только расти: в 2021 году от Сбербанка должно поступить 254,6 млрд рублей (вот он, триллион+ прибыли!), в 2022 году – уже 282,5 млрд.

Правда, здесь нужно верить, что Сбербанк действительно перейдёт на норму выплат в размере 50% от ЧП по МСФО, чего ранее никогда не случалось в истории банка №1, а достаточность капитала превысит необходимые для этого 12,5%, что является одним из условий такого позитивного сценария. Продажа турецкой дочки Сбербанка «Denizbank», наконец, состоялась, а значит большие шансы удержать норматив достаточности капитала по итогам 2019 года есть, ну а достижение чистой прибыли величины в 906,6 млрд рублей поверить можно, т.к. в ltm-выражении по итогам 1 полугодия она уже достигла величины в 882,4 млрд.

{kind=link}

Время летит быстро: не успел ещё закрыться июльский дивидендный гэп по обыкновенным акциям Татнефти, как уже пришёл черёд поучаствовать в выплатах за 1 полугодие 2019 года. Любопытно, но префам на закрытие июльского гэпа потребовалось всего 3,5 недели, и сейчас они у акционеров явно в большем почёте, нежели обычки.

Желание платить дивиденды, стабильное финансовое состояние и чёткая бизнес-стратегия Татнефти вплоть до 2030 года, наверняка будут поддерживать котировки обоих типов акций компании на долгосрочном горизонте, а потому всех держателей бумаг поздравляю с очередными выплатами!

Напоминаю, сегодня последняя возможность попасть в реестр и получить право на дивиденды Татнефти за 6 месяцев 2019 года в размере 40,11 руб. на одну акцию, что по текущим котировкам сулит ДД на уровне 5,5% для обыкновенных акций и 6,0% - для привилегированных.

Желание платить дивиденды, стабильное финансовое состояние и чёткая бизнес-стратегия Татнефти вплоть до 2030 года, наверняка будут поддерживать котировки обоих типов акций компании на долгосрочном горизонте, а потому всех держателей бумаг поздравляю с очередными выплатами!

Напоминаю, сегодня последняя возможность попасть в реестр и получить право на дивиденды Татнефти за 6 месяцев 2019 года в размере 40,11 руб. на одну акцию, что по текущим котировкам сулит ДД на уровне 5,5% для обыкновенных акций и 6,0% - для привилегированных.

💼 Фосагро уже давно заявляла, что намерена выплачивать достойные дивиденды своим акционерам, и вот постепенно начинает выполнять свои обещания, представив во вторник свою новую дивидендную политику. Пусть не так оперативно, как этого хотелось бы, но всё же прогресс становится заметен даже невооружённым глазом, и теперь вероятность впервые увидеть двузначную див. доходность уже по итогам текущего года заметно выросла!

Если раньше при расчёте дивидендов компания ориентировалась на скорректированную чистую прибыль, отводив под них от 30% до 50% (хотя реально платили больше), то теперь на первый план выходит FCF (свободный денежный поток), а норма выплат будет зависеть от текущей долговой нагрузки:

👆 При NetDebt/EBITDA<1х ➡️ >75% от FCF

👉 При NetDebt/EBITDA от 1,0х до 1,5х ➡️ от 50% до 75% от FCF

👇 При NetDebt/EBITDA>1,5х ➡️ <50% от FCF

При этом нижним порогом выплаты дивидендов останутся те самые 50% от скорректированной чистой прибыли компании по МСФО (находите параллель с Алросой?). То есть фактически мы видим рост верхней границы возможных выплат (с новой привязкой к FCF) при сохранении старой нижней границы (с привязкой к скорректированной ЧП) – и это прекрасно! Осталось теперь для полного счастья дождаться сокращение долговой нагрузки ниже 1х, и дивиденды точно приятно порадуют даже самых скептиков (напомню, на конец первого полугодия 2019 года соотношение NetDebt/EBITDA оценивалось на уровне 1,27х).

Любопытно, но теперь Фосагро - это единственная компания среди производителей удобрений, привязавшая дивиденды к FCF (Акрон и Уралкалий по-прежнему ориентируются на ЧП), что в долгосрочном периоде может очень положительно сказаться на её капитализации и ещё больше повысить интерес к ней со стороны фондов и других крупных инвесторов, ориентирующихся прежде всего на дивиденды.

Разумеется, генеральный директор Фосагро считает также, полагая, что новая дивидендная политика повысит инвестиционную привлекательность компании и будет способствовать росту капитализации компании.

Если раньше при расчёте дивидендов компания ориентировалась на скорректированную чистую прибыль, отводив под них от 30% до 50% (хотя реально платили больше), то теперь на первый план выходит FCF (свободный денежный поток), а норма выплат будет зависеть от текущей долговой нагрузки:

👆 При NetDebt/EBITDA<1х ➡️ >75% от FCF

👉 При NetDebt/EBITDA от 1,0х до 1,5х ➡️ от 50% до 75% от FCF

👇 При NetDebt/EBITDA>1,5х ➡️ <50% от FCF

При этом нижним порогом выплаты дивидендов останутся те самые 50% от скорректированной чистой прибыли компании по МСФО (находите параллель с Алросой?). То есть фактически мы видим рост верхней границы возможных выплат (с новой привязкой к FCF) при сохранении старой нижней границы (с привязкой к скорректированной ЧП) – и это прекрасно! Осталось теперь для полного счастья дождаться сокращение долговой нагрузки ниже 1х, и дивиденды точно приятно порадуют даже самых скептиков (напомню, на конец первого полугодия 2019 года соотношение NetDebt/EBITDA оценивалось на уровне 1,27х).

Любопытно, но теперь Фосагро - это единственная компания среди производителей удобрений, привязавшая дивиденды к FCF (Акрон и Уралкалий по-прежнему ориентируются на ЧП), что в долгосрочном периоде может очень положительно сказаться на её капитализации и ещё больше повысить интерес к ней со стороны фондов и других крупных инвесторов, ориентирующихся прежде всего на дивиденды.

Разумеется, генеральный директор Фосагро считает также, полагая, что новая дивидендная политика повысит инвестиционную привлекательность компании и будет способствовать росту капитализации компании.

Отличный позитивный пост по ТМК, рекомендую. Если вы акционер этой компании и уже устали ждать хороших времён, тогда располагайтесь поудобнее и начинайте представлять:

https://zen.yandex.ru/media/id/5d5679d1aad43600aeb93abf/pokupka-akcii-tmk-5d886a10aad43600aead7a31

https://zen.yandex.ru/media/id/5d5679d1aad43600aeb93abf/pokupka-akcii-tmk-5d886a10aad43600aead7a31

Яндекс Дзен

Покупка акций ТМК

На российском рынке на текущий момент не так много исковых идей, то есть которые могут принести умножение инвестированного капитала в хотя бы в 1 раз или выше. Покупка акций ТМК одна из немногих таких идей. Металлургические компании могут расти кратно и на…

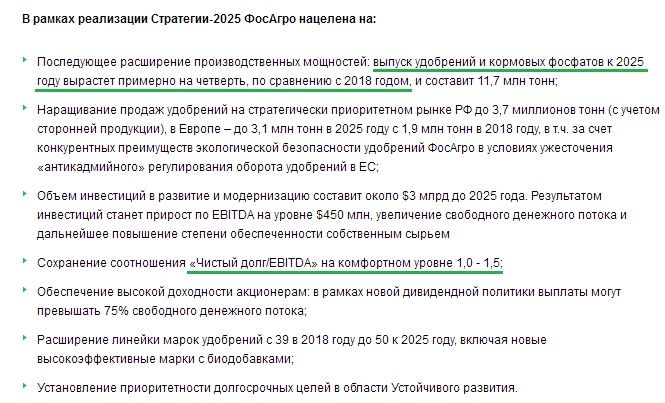

И ещё немного информации по Фосагро. Компания сегодня проводит в Лондоне День Инвестора, и в опубликованном пресс-релизе уже сейчас можно познакомиться с основными приоритетами компании в рамках Стратегии 2025.

Главное, что я отметил - это дальнейший физический рост бизнеса Фосагро в ближайшую пятилетку, поддержание комфортной долговой нагрузки и достойных дивидендных выплат.

В-общем, всё нормально у компании, двигаемся дальше!

Главное, что я отметил - это дальнейший физический рост бизнеса Фосагро в ближайшую пятилетку, поддержание комфортной долговой нагрузки и достойных дивидендных выплат.

В-общем, всё нормально у компании, двигаемся дальше!

{kind=link}

Как я вам уже рассказывал ранее, с одной стороны в акциях Магнита лично у меня накапливается инвестиционная усталость, из-за бесконечного ожидания перелома финансовых показателей, да и X5 Retail Group чувствует себя куда лучше, а с другой стороны – уровень 3500 продолжает манить на долгосрочную покупку.

Давлению на акции Магнита в последние несколько дней есть и вполне разумное объяснение: с 20 сентября 2019 года они вылетели из базы расчётов индекса Мосбиржи 10, уступив место префам Сургутнефтегаза и оказавшись таким образом последним представителем российского потребительского сектора в этом индексе. Красноречивое доказательство текущих проблем с потребительскими настроениями россиян и стагнация реальных доходов населения, не так ли?

Правда, в роли серьёзного защитника продолжает выступать ожидание промежуточных дивидендов Магнита, которые компания намеревается платить дважды в год (в январе и июне), но расчёт которых при этом по-прежнему не подкреплён чётким уставом, а потому интрига в этом вопросе будет витать в воздухе вплоть до объявления величины выплат. Напомню, по итогам 2018 года в общей сложности акционеры получили чуть более 300 рублей на бумагу, что на тот момент было эквивалентно доходности в 8%.

Давлению на акции Магнита в последние несколько дней есть и вполне разумное объяснение: с 20 сентября 2019 года они вылетели из базы расчётов индекса Мосбиржи 10, уступив место префам Сургутнефтегаза и оказавшись таким образом последним представителем российского потребительского сектора в этом индексе. Красноречивое доказательство текущих проблем с потребительскими настроениями россиян и стагнация реальных доходов населения, не так ли?

Правда, в роли серьёзного защитника продолжает выступать ожидание промежуточных дивидендов Магнита, которые компания намеревается платить дважды в год (в январе и июне), но расчёт которых при этом по-прежнему не подкреплён чётким уставом, а потому интрига в этом вопросе будет витать в воздухе вплоть до объявления величины выплат. Напомню, по итогам 2018 года в общей сложности акционеры получили чуть более 300 рублей на бумагу, что на тот момент было эквивалентно доходности в 8%.

{kind=link}

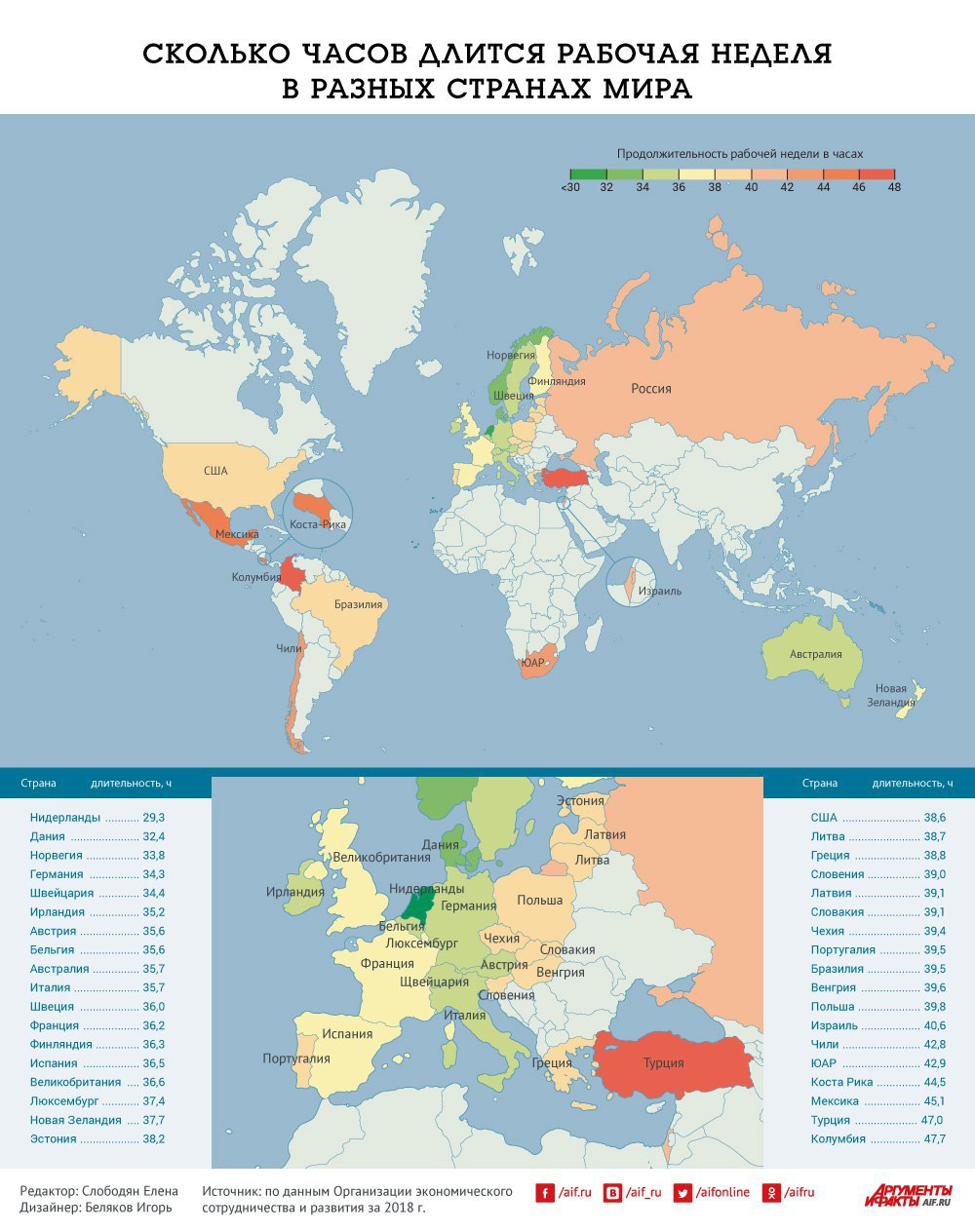

👨🏻💼Четырёхдневная неделя в России – это конечно хорошо, но что говорит нам об этом мировой опыт?

В прошлом году эксперимент с четырёхдневной рабочей неделей провела одна новозеландская компания. Как показали результаты, при сохранении условий оплаты и занятости в течение двух месяцев 200 работников стали трудиться на 20% производительнее. Кроме того, у работников компании отметили «более низкий уровень стресса, более высокий уровень удовлетворённости работой и улучшенный баланс между работой и личной жизнью».

В других странах также стали обращать внимание на то, как связаны продолжительность рабочего дня и производительность. Так, в Исландии некоторым компаниям позволили сократить рабочее время до четырёх или пяти часов. Как показали результаты эксперимента, производительность осталась на том же уровне, но при этом удовлетворенность работой у сотрудников была выше.

А вот в России переход на четырёхдневную рабочую неделю пока невозможен без снижения зарплат. По словам министра экономического развития Максима Орешкина, переход на четырёхдневную рабочую неделю будет возможен только после увеличения производительности труда и повышения доходов населения. Мнение министра поддерживает и значительная часть граждан страны. Согласно данным опроса ВЦИОМ, почти половина россиян (48%) не поддерживают идею о сокращении рабочей недели, поскольку боятся потерять в деньгах.

На сегодняшний день максимальная продолжительность рабочей недели в России составляет 40 часов, хотя в большинстве развивающихся стран этот показатель ещё выше - вплоть до 48 часов. По данным Международной организации труда, в странах с высоким уровнем доходов средняя продолжительность рабочей недели составляет 38 часов, а в странах с доходом выше среднего — 43 часа.

Получается, что всё-таки без труда не вытащишь и рыбку из пруда?

В прошлом году эксперимент с четырёхдневной рабочей неделей провела одна новозеландская компания. Как показали результаты, при сохранении условий оплаты и занятости в течение двух месяцев 200 работников стали трудиться на 20% производительнее. Кроме того, у работников компании отметили «более низкий уровень стресса, более высокий уровень удовлетворённости работой и улучшенный баланс между работой и личной жизнью».

В других странах также стали обращать внимание на то, как связаны продолжительность рабочего дня и производительность. Так, в Исландии некоторым компаниям позволили сократить рабочее время до четырёх или пяти часов. Как показали результаты эксперимента, производительность осталась на том же уровне, но при этом удовлетворенность работой у сотрудников была выше.

А вот в России переход на четырёхдневную рабочую неделю пока невозможен без снижения зарплат. По словам министра экономического развития Максима Орешкина, переход на четырёхдневную рабочую неделю будет возможен только после увеличения производительности труда и повышения доходов населения. Мнение министра поддерживает и значительная часть граждан страны. Согласно данным опроса ВЦИОМ, почти половина россиян (48%) не поддерживают идею о сокращении рабочей недели, поскольку боятся потерять в деньгах.

На сегодняшний день максимальная продолжительность рабочей недели в России составляет 40 часов, хотя в большинстве развивающихся стран этот показатель ещё выше - вплоть до 48 часов. По данным Международной организации труда, в странах с высоким уровнем доходов средняя продолжительность рабочей недели составляет 38 часов, а в странах с доходом выше среднего — 43 часа.

Получается, что всё-таки без труда не вытащишь и рыбку из пруда?

{kind=link}

«Перетряска портфеля 2019» продолжается: компанию ранее проданным в этом году акциям Распадская и Мосэнерго сегодня составили акции банка Санкт-Петербург, от которых я сегодня, наконец, полностью избавился. Ровно в середине многолетнего диапазона и вблизи MA200.

Анализируя полугодовые финансовые результаты банка, я делился с вами, что акции БСПб не оправдали мои инвестиционные надежды, а все имеющиеся драйверы для переоценки котировок выше плавно превращаются в какую-то утопию. Да, руководство банка продолжает обещать, что кратный рост капитализации уже не за горами, и подтверждает это на деле пусть скромным, но всё-таки регулярным байбэком, с последующим погашением выкупленных акций, а также улучшением дивидендной политики (переход на расчёт выплат, исходя из отчётности по МСФО, а не РСБУ). По итогам прошлого года мы действительно увидели на этом фоне резкий рост размера дивиденда на одну акцию и, соответственно, дивидендной доходности, однако оставлять бумагу в портфеле только из-за 6-7% ДД как-то не слишком перспективно, на мой взгляд. Да и скучно.

К тому же, на нашем рынке сейчас есть ряд других интересных инвестиционных идей, которые способны куда больше удивить на горизонте ближайших лет. Причём как дивидендами, так и потенциальным ростом котировок.

Всем успехов!

Анализируя полугодовые финансовые результаты банка, я делился с вами, что акции БСПб не оправдали мои инвестиционные надежды, а все имеющиеся драйверы для переоценки котировок выше плавно превращаются в какую-то утопию. Да, руководство банка продолжает обещать, что кратный рост капитализации уже не за горами, и подтверждает это на деле пусть скромным, но всё-таки регулярным байбэком, с последующим погашением выкупленных акций, а также улучшением дивидендной политики (переход на расчёт выплат, исходя из отчётности по МСФО, а не РСБУ). По итогам прошлого года мы действительно увидели на этом фоне резкий рост размера дивиденда на одну акцию и, соответственно, дивидендной доходности, однако оставлять бумагу в портфеле только из-за 6-7% ДД как-то не слишком перспективно, на мой взгляд. Да и скучно.

К тому же, на нашем рынке сейчас есть ряд других интересных инвестиционных идей, которые способны куда больше удивить на горизонте ближайших лет. Причём как дивидендами, так и потенциальным ростом котировок.

Всем успехов!

{kind=link}

7 главных правил, которыми руководствуется Олег Дерипаска в управлении бизнесом (из августовского интервью журналу Forbes).

1️⃣ Видеть в кризисе возможности

Управление изменениями может быть сложным, но изменения всегда приносят новые возможности. Легче преуспеть в эпоху перемен, чем пережить застой.

Для любого лидера управление изменениями всегда является самым сложным и полезным испытанием навыков и способностей, ведь в трудные времена, как известно, «выживает наиболее приспособленный». Если вы посмотрите на недавнюю историю России, то мы прошли через много испытаний, но ключом к успеху в эти хаотичные переходные периоды всегда было глубокое понимание возможностей и умение мыслить самостоятельно, по-другому. Каждую возможность следует рассматривать как нечто, приносящее ценность в будущее.

2️⃣ Быть готовым к изменениям

Но для того чтобы видеть в кризисе возможности, надо быть готовым к изменениям. Мир, особенно Россия, быстро меняется. Когда я поступил в университет в 1985 году, я был гражданином Советского Союза. Ко времени окончания учебы в 1993 году страны больше не существовало: вместо неё появились 15 независимых государств, вместо марксистской экономики мы резко перешли к рыночной экономике. Естественно, многие оказались не готовы к таким изменениям. Но если вы хотите добиться успеха в этой очень динамичной и сложной обстановке, то вам нужно не бояться тектонических изменений. Всегда внимательно анализируйте возможности, которые неизбежно приходят с изменениями.

3️⃣ Бросать себе вызов

Я всегда пытался соревноваться с собой. Если чего-то не знал, я всесторонне изучал вопрос, досконально разбирался в деталях. Это обязанность любого руководителя. Если вы не понимаете, как это работает, куда вы приведёте людей? Не останавливайтесь на достигнутом. Вы всегда должны бросать себе новые вызовы. В тот день, когда вы перестанете это делать, лучше остановиться и отойти от дел.

4️⃣ Фокусироваться на идее

Вы должны увидеть проблему и, усердно работая, сосредоточиться на идее, которую преследуете. Способность сосредоточиться — одна из главных черт характера большинства успешных лидеров. Вы можете столкнуться с огромным сопротивлением, но если вы настойчивы и сосредоточены на том, что делаете, то в конечном итоге у вас все получится.

5️⃣Работать с единомышленниками

Берите в команду только профессионалов, которые разделяют ваши цели и веру в успех. Я всегда подбирал в свою команду людей, которые были объединены общей идеей сделать Россию мировым алюминиевым лидером, а отечественную отрасль — эффективной и конкурентоспособной в глобальном масштабе. Благодаря этому принципу удалось восстановить разорванные связи в отрасли и построить сильного вертикально интегрированного российского производителя алюминия, способного конкурировать на мировом рынке.

6️⃣ Не закрывать глаза на глобальные проблемы

Уже сейчас мы видим, с какими глобальными проблемами столкнется человечество в ближайшее время: перенаселение, истощение природных ресурсов, увеличение стоимости энергоресурсов и изменение климата.

Я твёрдо верю в ядерную энергетику. Несмотря на настроения скептиков, считающих её опасной, вредной, именно она может помочь в решении как экологических, так и энергетических проблем. Убежден, что создание модульного реактора четвёртого поколения с замкнутым циклом позволит снизить нагрузку на сетевую и транспортную инфраструктуру, решить проблемы утилизации ядерных отходов, решить проблему регионов, страдающих от дефицита энергии. Таким образом, четвертое поколение реакторов откроет широкие возможности для изучения и освоения новых территорий, позволит сделать экстремальные регионы, такие как Северная Африка и Крайний Север России, пригодными для жизни.

7️⃣ Читать

Нет ничего лучше практики, но, чтобы сделать как можно меньше ошибок на своем пути, надо в теории знать элементарные производственные и человеческие процессы. Книги помогают систематизировать знания, анализировать собственный опыт, выстраивать причинно-следственные связи.

1️⃣ Видеть в кризисе возможности

Управление изменениями может быть сложным, но изменения всегда приносят новые возможности. Легче преуспеть в эпоху перемен, чем пережить застой.

Для любого лидера управление изменениями всегда является самым сложным и полезным испытанием навыков и способностей, ведь в трудные времена, как известно, «выживает наиболее приспособленный». Если вы посмотрите на недавнюю историю России, то мы прошли через много испытаний, но ключом к успеху в эти хаотичные переходные периоды всегда было глубокое понимание возможностей и умение мыслить самостоятельно, по-другому. Каждую возможность следует рассматривать как нечто, приносящее ценность в будущее.

2️⃣ Быть готовым к изменениям

Но для того чтобы видеть в кризисе возможности, надо быть готовым к изменениям. Мир, особенно Россия, быстро меняется. Когда я поступил в университет в 1985 году, я был гражданином Советского Союза. Ко времени окончания учебы в 1993 году страны больше не существовало: вместо неё появились 15 независимых государств, вместо марксистской экономики мы резко перешли к рыночной экономике. Естественно, многие оказались не готовы к таким изменениям. Но если вы хотите добиться успеха в этой очень динамичной и сложной обстановке, то вам нужно не бояться тектонических изменений. Всегда внимательно анализируйте возможности, которые неизбежно приходят с изменениями.

3️⃣ Бросать себе вызов

Я всегда пытался соревноваться с собой. Если чего-то не знал, я всесторонне изучал вопрос, досконально разбирался в деталях. Это обязанность любого руководителя. Если вы не понимаете, как это работает, куда вы приведёте людей? Не останавливайтесь на достигнутом. Вы всегда должны бросать себе новые вызовы. В тот день, когда вы перестанете это делать, лучше остановиться и отойти от дел.

4️⃣ Фокусироваться на идее

Вы должны увидеть проблему и, усердно работая, сосредоточиться на идее, которую преследуете. Способность сосредоточиться — одна из главных черт характера большинства успешных лидеров. Вы можете столкнуться с огромным сопротивлением, но если вы настойчивы и сосредоточены на том, что делаете, то в конечном итоге у вас все получится.

5️⃣Работать с единомышленниками

Берите в команду только профессионалов, которые разделяют ваши цели и веру в успех. Я всегда подбирал в свою команду людей, которые были объединены общей идеей сделать Россию мировым алюминиевым лидером, а отечественную отрасль — эффективной и конкурентоспособной в глобальном масштабе. Благодаря этому принципу удалось восстановить разорванные связи в отрасли и построить сильного вертикально интегрированного российского производителя алюминия, способного конкурировать на мировом рынке.

6️⃣ Не закрывать глаза на глобальные проблемы

Уже сейчас мы видим, с какими глобальными проблемами столкнется человечество в ближайшее время: перенаселение, истощение природных ресурсов, увеличение стоимости энергоресурсов и изменение климата.

Я твёрдо верю в ядерную энергетику. Несмотря на настроения скептиков, считающих её опасной, вредной, именно она может помочь в решении как экологических, так и энергетических проблем. Убежден, что создание модульного реактора четвёртого поколения с замкнутым циклом позволит снизить нагрузку на сетевую и транспортную инфраструктуру, решить проблемы утилизации ядерных отходов, решить проблему регионов, страдающих от дефицита энергии. Таким образом, четвертое поколение реакторов откроет широкие возможности для изучения и освоения новых территорий, позволит сделать экстремальные регионы, такие как Северная Африка и Крайний Север России, пригодными для жизни.

7️⃣ Читать

Нет ничего лучше практики, но, чтобы сделать как можно меньше ошибок на своем пути, надо в теории знать элементарные производственные и человеческие процессы. Книги помогают систематизировать знания, анализировать собственный опыт, выстраивать причинно-следственные связи.

{kind=link}

Человек, не делающий выводов из своих предыдущих ошибок, обречен пережить их снова ©

Как известно, все мы периодически ошибаемся, в том числе и в принятии тех или иных инвестиционных решений. Но самое главное – это правильно сделать выводы и попытаться не совершать эти ошибки в будущем, а ещё лучше – учиться на ошибках других, более опытных коллег по инвестиционному цеху, и не подвергать сомнению их выводы.

В-общем, рекомендую вам почитать размышления небезызвестного Владислава, которые начинающим инвесторам уж точно будут полезны.

Как известно, все мы периодически ошибаемся, в том числе и в принятии тех или иных инвестиционных решений. Но самое главное – это правильно сделать выводы и попытаться не совершать эти ошибки в будущем, а ещё лучше – учиться на ошибках других, более опытных коллег по инвестиционному цеху, и не подвергать сомнению их выводы.

В-общем, рекомендую вам почитать размышления небезызвестного Владислава, которые начинающим инвесторам уж точно будут полезны.

Путь к богатству

Мои инвестиционные ошибки < Путь к богатству

В этой статье я опишу свои инвестиционные ошибки совершенные за последние 10 лет. Надеюсь этот опыт поможет вам их избежать.

Так уж сложилось, что я застрял в акциях КТК, которые сейчас скорее мертвы, чем живы, и на фоне полного затишья на корпоративном фронте это ещё больше убаюкивает котировки. А скорее даже давит на них, вспоминая какими серыми схемами весной была произведена смена собственников. О том, что я сразу не избавился от этих бумаг – сейчас остаётся только жалеть, и дополнительно соли на рану насыпала провальная финансовая отчётность КТК за 1 полугодие 2019 года, однако имеем то, что имеем.

Печалит другое: мировые котировки на энергетический уголь никак не могут переломить сложившийся нисходящий тренд, а цены на него только за последние 12 месяцев растеряли уже около 40%! А значит вероятность хоть какого-то отката вверх по акциям КТК становится всё меньше, и выйти по комфортным ценам из этого актива – задача затруднительная. Вся надежда на Гуцериева - может хоть он порадует хорошими новостями? Если что, это шутка, я в этот сценарий верю меньше всего. И очень хочу в итоге оказаться не прав.

Печалит другое: мировые котировки на энергетический уголь никак не могут переломить сложившийся нисходящий тренд, а цены на него только за последние 12 месяцев растеряли уже около 40%! А значит вероятность хоть какого-то отката вверх по акциям КТК становится всё меньше, и выйти по комфортным ценам из этого актива – задача затруднительная. Вся надежда на Гуцериева - может хоть он порадует хорошими новостями? Если что, это шутка, я в этот сценарий верю меньше всего. И очень хочу в итоге оказаться не прав.

{kind=link}