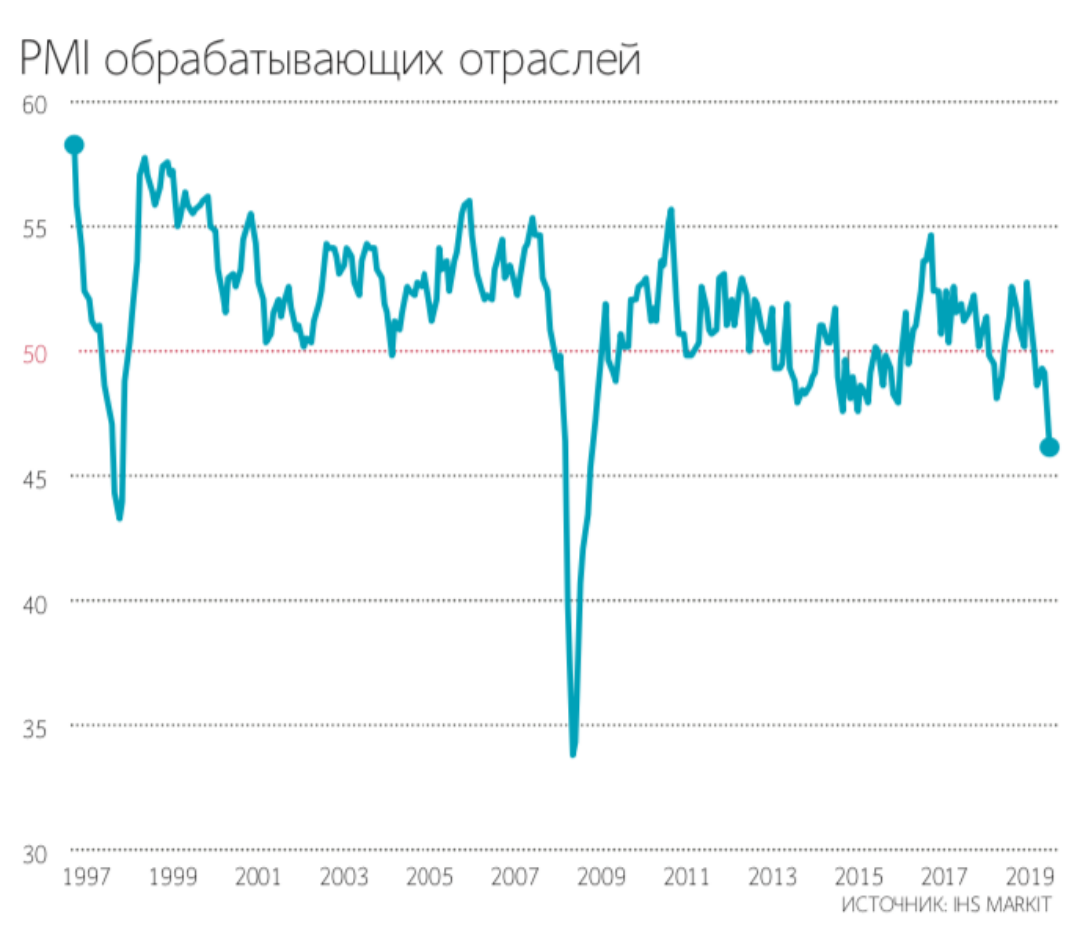

Тревожный звоночек продолжает давать нам индекс PMI обрабатывающих отраслей, который по итогам минувшего сентября рухнул до 10-летнего минимума, демонстрируя снижения уже пятый месяц кряду.

Хочется верить, что грядущие инициативы государства и финансовые вливания в рамках нацпроектов смогут переломить этот нисходящий тренд, а дальнейшее снижение процентных ставок в стране дополнительно оживят крупный и средний бизнес.

Хочется верить, что грядущие инициативы государства и финансовые вливания в рамках нацпроектов смогут переломить этот нисходящий тренд, а дальнейшее снижение процентных ставок в стране дополнительно оживят крупный и средний бизнес.

{kind=link}

ВТБ сегодня представила неаудированные финансовые результаты по МСФО за 8 месяцев 2019 года.

По сравнению с прошлым годом чистые процентные доходы снизились на 3,1% (г/г) до 288 млрд рублей, чистая процентная маржа составила всего 3,3% (хотя по итогам 8 месяцев оценивалась на уровне 3,9%), а вот чистые комиссионные доходы выросли сразу на 9,2% до 60,6 млрд рублей.

В свою очередь, чистая прибыль в ltm-выражении улучшила свои позиции за август, прибавив со 163,4 до 170,6 млрд рублей, а это значит, что шансы увидеть запланированные самим ВТБ 200 млрд рублей по итогам 2019 года выглядят вполне осязаемыми. Да, учитывая уже заработанные за 8 месяцев 115,3 млрд рублей, ВТБ придётся до конца года радовать чистой прибылью в 20+ млрд рублей, но верить в хорошее хочется.

Дивидендные расклады по-прежнему остаются без изменений, поэтому эту картинку с моими расчётами считаю всё ещё актуальной на текущий момент времени.

По сравнению с прошлым годом чистые процентные доходы снизились на 3,1% (г/г) до 288 млрд рублей, чистая процентная маржа составила всего 3,3% (хотя по итогам 8 месяцев оценивалась на уровне 3,9%), а вот чистые комиссионные доходы выросли сразу на 9,2% до 60,6 млрд рублей.

В свою очередь, чистая прибыль в ltm-выражении улучшила свои позиции за август, прибавив со 163,4 до 170,6 млрд рублей, а это значит, что шансы увидеть запланированные самим ВТБ 200 млрд рублей по итогам 2019 года выглядят вполне осязаемыми. Да, учитывая уже заработанные за 8 месяцев 115,3 млрд рублей, ВТБ придётся до конца года радовать чистой прибылью в 20+ млрд рублей, но верить в хорошее хочется.

Дивидендные расклады по-прежнему остаются без изменений, поэтому эту картинку с моими расчётами считаю всё ещё актуальной на текущий момент времени.

ТМК прогнозирует сохранение в ближайшие годы объемов потребления стальных труб для нефтегазовой отрасли (OCTG) на мировом и российском рынках на уровне 15-15,5 млн тонн и 2,3 млн тонн соответственно, сообщило агентство Интерфакс со ссылкой на основного акционера ТМК Дмитрия Пумпянского.

➡️ При этом ожидается резкое падение спроса на OCTG в США и рост потребления в Северной Африке и странах Ближнего Востока.

↘️ На данный момент в РФ мощностей по выпуску труб OCTG в 1,5 раза больше, чем емкость рынка.

↘️ На российском рынке труб большого диаметра (ТБД) в 2019 и 2020 годах продолжит наблюдаться падение спроса, в то время как на мировом потребление ТБД растет (не самая лучшая новость, в преддверии продажи IPSCO и фактически превращения в ТМК-Россия)

↘️ Если в 2018 году потребление на российском рынке составило 2,1 млн тонн, то в 2019 году ТМК ожидает 2,0 млн тонн, а в 2020 году - снижение ещё на 2-3%.

➡️ При этом ожидается резкое падение спроса на OCTG в США и рост потребления в Северной Африке и странах Ближнего Востока.

↘️ На данный момент в РФ мощностей по выпуску труб OCTG в 1,5 раза больше, чем емкость рынка.

↘️ На российском рынке труб большого диаметра (ТБД) в 2019 и 2020 годах продолжит наблюдаться падение спроса, в то время как на мировом потребление ТБД растет (не самая лучшая новость, в преддверии продажи IPSCO и фактически превращения в ТМК-Россия)

↘️ Если в 2018 году потребление на российском рынке составило 2,1 млн тонн, то в 2019 году ТМК ожидает 2,0 млн тонн, а в 2020 году - снижение ещё на 2-3%.

{kind=link}

Есть знаменитый индекс Бигмака 🍔, по которому косвенно определяют покупательную способность валют на основе цен бургера «Биг Мак» из ресторана McDonald’s, а я предлагаю вам взглянуть на среднюю стоимость кружки местного пива 🍺 в баре в разных городах мира!

И, надо признаться, в Москве бокал пива обойдётся вам в 5 раз дешевле, чем в Катаре, и в 4 раза дешевле, чем в Исландии и Норвегии. А вот самое дешёвое пивко вы можете попить в Венесуэле, заплатив всего 35 руб. за кружку пенного, и во Вьетнаме с Нигерией, где оно обойдётся вам чуть дороже: 55-60 руб.

Есть ещё конечно Воронеж с 80 рублей за бокал, но меня всё-таки больше тянет куда-нибудь в Ханой 😊

И, надо признаться, в Москве бокал пива обойдётся вам в 5 раз дешевле, чем в Катаре, и в 4 раза дешевле, чем в Исландии и Норвегии. А вот самое дешёвое пивко вы можете попить в Венесуэле, заплатив всего 35 руб. за кружку пенного, и во Вьетнаме с Нигерией, где оно обойдётся вам чуть дороже: 55-60 руб.

Есть ещё конечно Воронеж с 80 рублей за бокал, но меня всё-таки больше тянет куда-нибудь в Ханой 😊

{kind=link}

Сбербанк сегодня представил бухгалтерскую отчётность по РСБУ за 9 месяцев 2019 года, которая в целом оказалась достаточно нейтральной. По сравнению с аналогичным периодом прошлого года чистая прибыль прибавила на 8,6% до 665,4 млрд рублей, несколько замедлившись в последние месяцы, при этом рентабельность капитала составила вполне комфортные 22,0%, по сравнению с 22,1% месяцем ранее.

Зато чистые процентные доходы пытаются восстанавливаться после отрицательной динамики в течение года, продемонстрировав скромное падение на 1,0% до 929,2 млрд рублей, а их месячная динамика уже вышла в положительную область, благодаря постепенному снижению стоимости привлечённых средств. Ускорился и рост чистых комиссионных доходов, которые с января по сентябрь текущего года прибавили на 7,8% до 334,5 млрд рублей, прежде всего за счёт транзакционного бизнеса, и это притом, что определённое давление на этот показатель оказывает продолжающееся сближение учёта ряда финансовых показателей по РСБУ и МСФО, которое к концу года сойдёт на нет.

По итогам понедельника обыкновенные акции Сбербанка выросли более чем на 2%, привилегированные – на 1%, а значит скептиков, которым уже не терпится получить от Сбербанка как можно скорее 1 трлн прибыли, оказалось меньше, чем реалистов, которые в лучшем случае должны рассчитывать на покорение этой исторической вершины по итогам 2020 года. И не один я так думаю, даже российский Минфин заложил этот сценарий в свой дивидендный сценарий на 2020-2022 гг.

Зато чистые процентные доходы пытаются восстанавливаться после отрицательной динамики в течение года, продемонстрировав скромное падение на 1,0% до 929,2 млрд рублей, а их месячная динамика уже вышла в положительную область, благодаря постепенному снижению стоимости привлечённых средств. Ускорился и рост чистых комиссионных доходов, которые с января по сентябрь текущего года прибавили на 7,8% до 334,5 млрд рублей, прежде всего за счёт транзакционного бизнеса, и это притом, что определённое давление на этот показатель оказывает продолжающееся сближение учёта ряда финансовых показателей по РСБУ и МСФО, которое к концу года сойдёт на нет.

По итогам понедельника обыкновенные акции Сбербанка выросли более чем на 2%, привилегированные – на 1%, а значит скептиков, которым уже не терпится получить от Сбербанка как можно скорее 1 трлн прибыли, оказалось меньше, чем реалистов, которые в лучшем случае должны рассчитывать на покорение этой исторической вершины по итогам 2020 года. И не один я так думаю, даже российский Минфин заложил этот сценарий в свой дивидендный сценарий на 2020-2022 гг.

Акции российских сталеваров переживают сейчас не самые лёгкие времена: на мировом рынке стали экспортные цены с апреля текущего года неуклонно снижаются, мировая экономика в последнее время забуксовала, торговая война между США и Китаем даже не пытается заканчиваться, да и у самих наших компаний, благодаря усилиям Белоусова и его команды, буквально свалившаяся на голову инвестиционная программа сейчас в самом разгаре.

В такой неопределённой ситуации очень тяжело и даже невозможно заглядывать далеко вперёд, т.к. любой сценарий может иметь право на жизнь, а потому сегодня просто порадуемся дивидендам НЛМК за 1 полугодие 2019 года, на которые смогут рассчитывать акционеры компании, встретившие с ними закрытие сегодняшних торгов.

Фактически речь идёт о квартальных дивидендах за 2 кв. 2019 года, размер которых определён на уровне 3,68 руб. на одну бумагу, что с учётом резкого падения котировок в последние несколько дней увеличило квартальную ДД до 2,8% или почти до 7% по итогам 1 полугодия.

Но есть один маленький нюанс: в ближайшие кварталы эта щедрость со стороны НЛМК почти наверняка будет сходить на нет, а вот в перспективе ближайших лет, я уверен, акционеры компании вновь будут в шоколаде, когда цены на сталь восстановятся, торговые войны закончатся (рано или поздно, стороны должны ведь к чему-то прийти?), а капитальные затраты повысят эффективность производства и расширят бизнес. Я уже молчу о сценарии, в котором российский рубль вдруг резко решит ослабнуть по какой-то очередной причине.

В такой неопределённой ситуации очень тяжело и даже невозможно заглядывать далеко вперёд, т.к. любой сценарий может иметь право на жизнь, а потому сегодня просто порадуемся дивидендам НЛМК за 1 полугодие 2019 года, на которые смогут рассчитывать акционеры компании, встретившие с ними закрытие сегодняшних торгов.

Фактически речь идёт о квартальных дивидендах за 2 кв. 2019 года, размер которых определён на уровне 3,68 руб. на одну бумагу, что с учётом резкого падения котировок в последние несколько дней увеличило квартальную ДД до 2,8% или почти до 7% по итогам 1 полугодия.

Но есть один маленький нюанс: в ближайшие кварталы эта щедрость со стороны НЛМК почти наверняка будет сходить на нет, а вот в перспективе ближайших лет, я уверен, акционеры компании вновь будут в шоколаде, когда цены на сталь восстановятся, торговые войны закончатся (рано или поздно, стороны должны ведь к чему-то прийти?), а капитальные затраты повысят эффективность производства и расширят бизнес. Я уже молчу о сценарии, в котором российский рубль вдруг резко решит ослабнуть по какой-то очередной причине.

{kind=link}

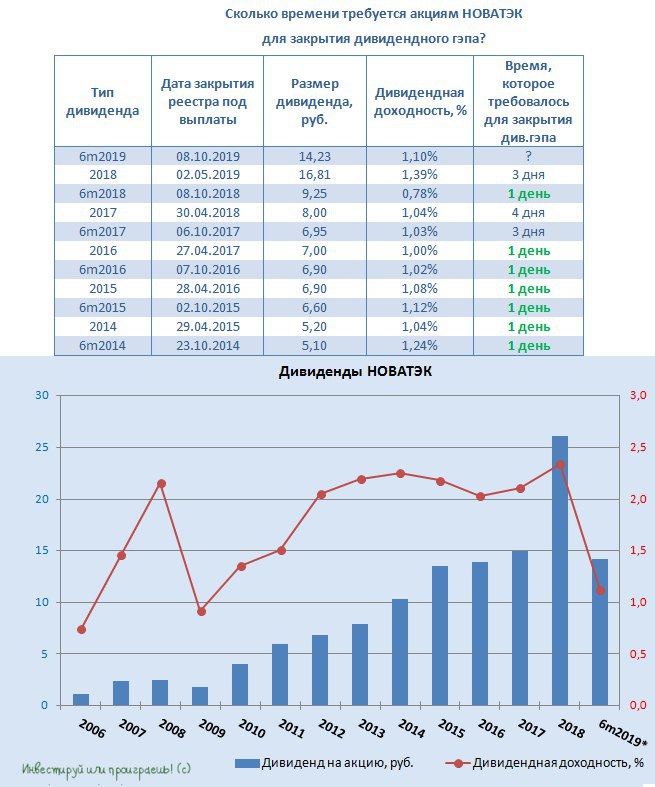

Казалось бы, любопытный и одновременно интригующий факт: за последние 5 лет в семи случаях из десяти акции НОВАТЭК закрывали дивидендный гэп за один торговый день. В остальных трёх случаях на это отводилось 3-4 дня, что тоже является весьма неплохим результатом.

Однако, вспоминая, что полугодовая дивидендная доходность (именно с такой периодичностью НОВАТЭК традиционно платит дивиденды) очень скромная и ни разу не превышала даже полутора процентов, удивление сразу же сменяется пониманием. Хотя с другой стороны, чем не идея лёгкого заработка для спекулянтов?

Помимо НЛМК сегодня последний день с дивидендами торгуются и акции НОВАТЭК. Дивиденд за 1 полугодие 2019 года составляет 14,23 руб., а дивидендная доходность по текущим котировкам оценивается на уровне 1,12%. Впрочем, в случае с НОВАТЭКом не дивидендная доходность должна притягивать, а перспективы дальнейшего развития бизнеса компании, капитализация которой на равных сражается с настоящим гигантом в лице Газпрома.

Однако, вспоминая, что полугодовая дивидендная доходность (именно с такой периодичностью НОВАТЭК традиционно платит дивиденды) очень скромная и ни разу не превышала даже полутора процентов, удивление сразу же сменяется пониманием. Хотя с другой стороны, чем не идея лёгкого заработка для спекулянтов?

Помимо НЛМК сегодня последний день с дивидендами торгуются и акции НОВАТЭК. Дивиденд за 1 полугодие 2019 года составляет 14,23 руб., а дивидендная доходность по текущим котировкам оценивается на уровне 1,12%. Впрочем, в случае с НОВАТЭКом не дивидендная доходность должна притягивать, а перспективы дальнейшего развития бизнеса компании, капитализация которой на равных сражается с настоящим гигантом в лице Газпрома.

{kind=link}

Продолжаем следить за ходом программы обратного выкупа акций АФК Система. Накануне холдинг представил информацию об итогах проведения байбэка с 26 сентября по 2 октября 2019 года.

Полёт нормальный, процесс движется ровно и спокойно.

Полёт нормальный, процесс движется ровно и спокойно.

{kind=link}

Спустя четыре месяца экс-гендиректор сети «Магнит» Ольга Наумова нашла новую для себя работу. Теперь она официально назначена генеральным директором логистической компании Lorus SCM и заместителем гендиректора группы Соллерс.

Обе эти компании контролируются Вадимом Швецовым – тем самым, который в далёком 2002 году стал ген.директором Северсталь-авто, а в начале 2007 года выкупил у Мордашова 49,3% этой компании, преобразовав её в Соллерс. Правда, за минувшие после этого 12 с лишним лет много чего произошло в мировой и российской экономиках, а котировки акций Соллерс сложились с того момента примерно в трое.

Посмотрим, как у Ольги Наумовой получится изменить сложную ситуацию в компании и дать ей глоток свежего воздуха, на фоне неблагоприятной конъюнктуры в отечественном автопроме и достаточно слабом потребительском спросе. Известно, что Наумова будет управлять развитием логистического бизнеса в качестве партнёра, и даже получит долю в капитале Lorus SCM, размер которой не уточняется. Наумова займется консолидированной стратегией развития логистических активов, созданием и запуском логистических сервисов на базе собственных цифровых платформ. Кроме того, в качестве заместителя гендиректора Соллерса она будет участвовать в разработке новой стратегии группы как интегратора сервисов «умной мобильности» и запуске новых проектов в этом направлении.

Наумова и Швецов ранее работали в Северстали Алексея Мордашова. Она в 2001–2002 гг. была директором по организации бизнеса Череповецкого сталепрокатного завода Северстали, следующие четыре года – его гендиректором.

Обе эти компании контролируются Вадимом Швецовым – тем самым, который в далёком 2002 году стал ген.директором Северсталь-авто, а в начале 2007 года выкупил у Мордашова 49,3% этой компании, преобразовав её в Соллерс. Правда, за минувшие после этого 12 с лишним лет много чего произошло в мировой и российской экономиках, а котировки акций Соллерс сложились с того момента примерно в трое.

Посмотрим, как у Ольги Наумовой получится изменить сложную ситуацию в компании и дать ей глоток свежего воздуха, на фоне неблагоприятной конъюнктуры в отечественном автопроме и достаточно слабом потребительском спросе. Известно, что Наумова будет управлять развитием логистического бизнеса в качестве партнёра, и даже получит долю в капитале Lorus SCM, размер которой не уточняется. Наумова займется консолидированной стратегией развития логистических активов, созданием и запуском логистических сервисов на базе собственных цифровых платформ. Кроме того, в качестве заместителя гендиректора Соллерса она будет участвовать в разработке новой стратегии группы как интегратора сервисов «умной мобильности» и запуске новых проектов в этом направлении.

Наумова и Швецов ранее работали в Северстали Алексея Мордашова. Она в 2001–2002 гг. была директором по организации бизнеса Череповецкого сталепрокатного завода Северстали, следующие четыре года – его гендиректором.

{kind=link}

Свой последний на текущий момент дивидендный гэп акции Роснефти закрыли всего за 2 недели – тогда речь шла о годовых выплатах за 2018 год. А вот промежуточные дивиденды, выплаченные ровно год назад за 1 полугодие 2018 года, так и остались в истории, когда котировки акций буквально несколько дней поторговались выше 500 рублей за бумагу, и больше туда не возвращались никогда. Соответственно, тот самый дивидендный гэп не закрыт до сих пор.

Ну а сегодня последний день, когда можно купить акции Роснефти, чтобы получить промежуточные дивиденды за 1 полугодие уже года текущего, размер которых составит 15,34 руб., а текущая дивидендная доходность – 3,7%.

Ну а сегодня последний день, когда можно купить акции Роснефти, чтобы получить промежуточные дивиденды за 1 полугодие уже года текущего, размер которых составит 15,34 руб., а текущая дивидендная доходность – 3,7%.

{kind=link}

Немецкий концерн Uniper не заинтересован в продаже своей российской дочерней компании Юнипро, заявил сегодня журналистам CEO Uniper Андреас Ширенбек:

✅ Мы не заинтересованы в продаже Юнипро, тем более, целиком. Но с другой стороны Юнипро должна руководствоваться интересами всех своих акционеров.

✅ К нам не обращались с предложениями о покупке, но это естественно: если бизнес интересный, то всегда есть заинтересованные.

✅ Выделение из периметра Юнипро и продажа имеющего стратегический статус водоканала практически невозможны, так как он интегрирован в процесс выработки электроэнергии. Я не могу комментировать действия российского правительства. Есть закон, который не разрешает эту сделку (увеличение доли Fortum в Uniper выше 50%). Одно решение ФАС уже было принято, теперь ожидается ещё одно решение. Мы с уважением к нему отнесёмся, но находимся в стороне от данного процесса.

В то же время во вторник, Fortum сообщил, что подписал соглашение о покупке у инвестиционных фондов Elliott и Knight Vinke пакета акций германской Uniper в размере около 20,5% за примерно 2,3 млрд евро (29,93 евро за акцию). В этом случае доля Fortum в Uniper превысит 70,5%, говорилось в сообщении финского концерна.

Для завершения сделки Fortum всё ещё требуется разрешение российского правительства. Пока у Fortum нет разрешения от ФАС на увеличение доли в Uniper до 50%, этому препятствует федеральный закон №57 об иностранных инвестициях в стратегические отрасли: поскольку Fortum принадлежит Финляндии, ему нельзя покупать в стратегических активах в РФ больше 50%. Электроэнергетика таким статусом не обладает, но им обладает один водоканал, который входит в периметр приобретаемой компании (Юнипро).

Помнится, в сентябре прошлого года глава ФАС Игорь Артемьев прокомментировал это так: «Пока они не избавятся от этого водоканала, дальше идти нельзя». А уже в начале июля текущего года CEO Fortum Пекка Лундмарк после встречи с президентом России Владимиром Путиным говорил, что компания оптимистично смотрит на решение "проблемы водоканала", и этих же взглядов придерживается и замруководителя ФАС Виталий Королёв, добавив, что «процесс идёт, но он пока не в завершающей стадии».

Так что продолжаем наблюдать за развитием ситуации, и, надо сказать, котировки акций Юнипро реагируют на всю эту новостную турбулентность весьма сдержанно и спокойно и практически нейтрально, что лично меня настраивает на позитивный лад. Когда бумага не заражена хайпом, то это хорошо.

✅ Мы не заинтересованы в продаже Юнипро, тем более, целиком. Но с другой стороны Юнипро должна руководствоваться интересами всех своих акционеров.

✅ К нам не обращались с предложениями о покупке, но это естественно: если бизнес интересный, то всегда есть заинтересованные.

✅ Выделение из периметра Юнипро и продажа имеющего стратегический статус водоканала практически невозможны, так как он интегрирован в процесс выработки электроэнергии. Я не могу комментировать действия российского правительства. Есть закон, который не разрешает эту сделку (увеличение доли Fortum в Uniper выше 50%). Одно решение ФАС уже было принято, теперь ожидается ещё одно решение. Мы с уважением к нему отнесёмся, но находимся в стороне от данного процесса.

В то же время во вторник, Fortum сообщил, что подписал соглашение о покупке у инвестиционных фондов Elliott и Knight Vinke пакета акций германской Uniper в размере около 20,5% за примерно 2,3 млрд евро (29,93 евро за акцию). В этом случае доля Fortum в Uniper превысит 70,5%, говорилось в сообщении финского концерна.

Для завершения сделки Fortum всё ещё требуется разрешение российского правительства. Пока у Fortum нет разрешения от ФАС на увеличение доли в Uniper до 50%, этому препятствует федеральный закон №57 об иностранных инвестициях в стратегические отрасли: поскольку Fortum принадлежит Финляндии, ему нельзя покупать в стратегических активах в РФ больше 50%. Электроэнергетика таким статусом не обладает, но им обладает один водоканал, который входит в периметр приобретаемой компании (Юнипро).

Помнится, в сентябре прошлого года глава ФАС Игорь Артемьев прокомментировал это так: «Пока они не избавятся от этого водоканала, дальше идти нельзя». А уже в начале июля текущего года CEO Fortum Пекка Лундмарк после встречи с президентом России Владимиром Путиным говорил, что компания оптимистично смотрит на решение "проблемы водоканала", и этих же взглядов придерживается и замруководителя ФАС Виталий Королёв, добавив, что «процесс идёт, но он пока не в завершающей стадии».

Так что продолжаем наблюдать за развитием ситуации, и, надо сказать, котировки акций Юнипро реагируют на всю эту новостную турбулентность весьма сдержанно и спокойно и практически нейтрально, что лично меня настраивает на позитивный лад. Когда бумага не заражена хайпом, то это хорошо.

🙇♂️ И ещё пару слов по поводу дивидендов Юнипро и риска их снижения или даже исчезновения, на фоне возможного наращивания доли Fortum в Uniper на 20,5% до 70,5%: если ФАС одобрит сделку, а Юнипро разберётся с этим злополучным водоканалом, то стратегические изменения для Юнипро однозначно произойдут:

1️⃣ Тут можно заглянуть далеко вперёд и указать на один из возможных сценариев – делистинг акций Юнипро с биржи. Что для Fortum будет вполне рабочим сценарием, вспоминая горький опыт других дочек Fortum. Неприятно, согласен. Но тут тоже может быть интрига с ценой выкупа, поэтому эффект для акционеров не выглядит столь однозначным.

2️⃣ Вспоминая про модный нынче тренд на развитие возобновляемых источников энергии (ВИЭ), следует отметить, что Fortum в этом смысле – яркий приверженец «зелёной энергетики». Если не верите – не поленитесь и хотя бы мельком загляните на русскоязычный сайт компании, и вы увидите, что компания [цитирую] «на пути к тому, чтобы мир был чище». А как стать чище, когда у тебя на балансе Берёзовская ГРЭС, работающая на угле? Правильно, пойти по пути Энел Россия и избавиться впоследствии от неё!

Правда, после ремонта аварийного энергоблока это будет выглядеть, мягко говоря, странно, тем более в преддверии повышенных платежей в рамках ДПМ, а потому если события будут развиваться по такому сценарию, то это будет перспектива уж точно не ближайших лет. Да и пока тяжело судить насколько развитие ВИЭ будут хуже или лучше для финансовых показателей компании (ведь тут тоже предусмотрен механизм ДПМ), и самое верное решение – следить за развитием подобной ситуации в Энел Россия и проецировать ситуацию уже сюда.

3️⃣ Но есть и самый спокойный сценарий, при котором сам Fortum будет заинтересован в щедрых дивидендах, т.к. это станет одним из вариантов возвратить свои инвестиции в Uniper.

Так или иначе, я продолжаю верить в рост дивидендов Юнипро до 0,317 руб. на одну акцию, и спокойно наблюдаю за развитием ситуации, не предаваясь эмоциям. Я предпочитаю принимать стратегические решения, основываясь на каких-то фактах, а не домыслах и слухах.

1️⃣ Тут можно заглянуть далеко вперёд и указать на один из возможных сценариев – делистинг акций Юнипро с биржи. Что для Fortum будет вполне рабочим сценарием, вспоминая горький опыт других дочек Fortum. Неприятно, согласен. Но тут тоже может быть интрига с ценой выкупа, поэтому эффект для акционеров не выглядит столь однозначным.

2️⃣ Вспоминая про модный нынче тренд на развитие возобновляемых источников энергии (ВИЭ), следует отметить, что Fortum в этом смысле – яркий приверженец «зелёной энергетики». Если не верите – не поленитесь и хотя бы мельком загляните на русскоязычный сайт компании, и вы увидите, что компания [цитирую] «на пути к тому, чтобы мир был чище». А как стать чище, когда у тебя на балансе Берёзовская ГРЭС, работающая на угле? Правильно, пойти по пути Энел Россия и избавиться впоследствии от неё!

Правда, после ремонта аварийного энергоблока это будет выглядеть, мягко говоря, странно, тем более в преддверии повышенных платежей в рамках ДПМ, а потому если события будут развиваться по такому сценарию, то это будет перспектива уж точно не ближайших лет. Да и пока тяжело судить насколько развитие ВИЭ будут хуже или лучше для финансовых показателей компании (ведь тут тоже предусмотрен механизм ДПМ), и самое верное решение – следить за развитием подобной ситуации в Энел Россия и проецировать ситуацию уже сюда.

3️⃣ Но есть и самый спокойный сценарий, при котором сам Fortum будет заинтересован в щедрых дивидендах, т.к. это станет одним из вариантов возвратить свои инвестиции в Uniper.

Так или иначе, я продолжаю верить в рост дивидендов Юнипро до 0,317 руб. на одну акцию, и спокойно наблюдаю за развитием ситуации, не предаваясь эмоциям. Я предпочитаю принимать стратегические решения, основываясь на каких-то фактах, а не домыслах и слухах.

{kind=link}

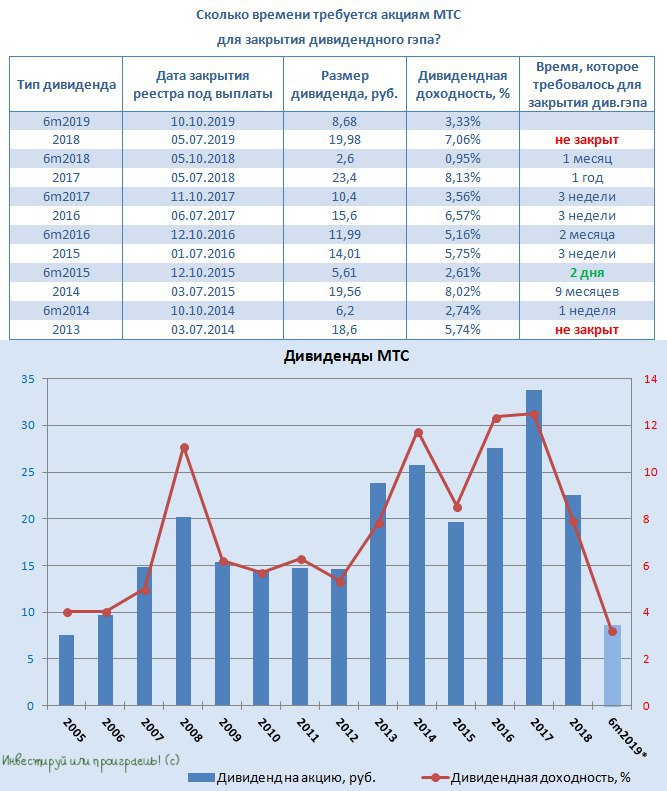

Акции МТС по итогам торгов в среду оказались одними из лидеров, прибавив почти на 3%. Драйвером стало сообщение о том, что компания отказалась от идеи проведения делистинга с Нью-Йоркской биржи, и «это решение уже окончательно принято» – именно такими словами сопроводил эту новость журналистам владелец АФК Система Владимир Евтушенков.

А значит моя ставка на оптимизм, которую я озвучивал здесь ровно восемь месяцев назад, оказалась вполне рабочей, а покупка акций МТС по 250 рублей – очень даже неплохим решением, учитывая уже выплаченные в июле 19,98 руб. на бумагу и грядущие уже сегодня ещё 8,68 руб.

Едем дальше!

#MTSS

А значит моя ставка на оптимизм, которую я озвучивал здесь ровно восемь месяцев назад, оказалась вполне рабочей, а покупка акций МТС по 250 рублей – очень даже неплохим решением, учитывая уже выплаченные в июле 19,98 руб. на бумагу и грядущие уже сегодня ещё 8,68 руб.

Едем дальше!

#MTSS

{kind=link}

👍1

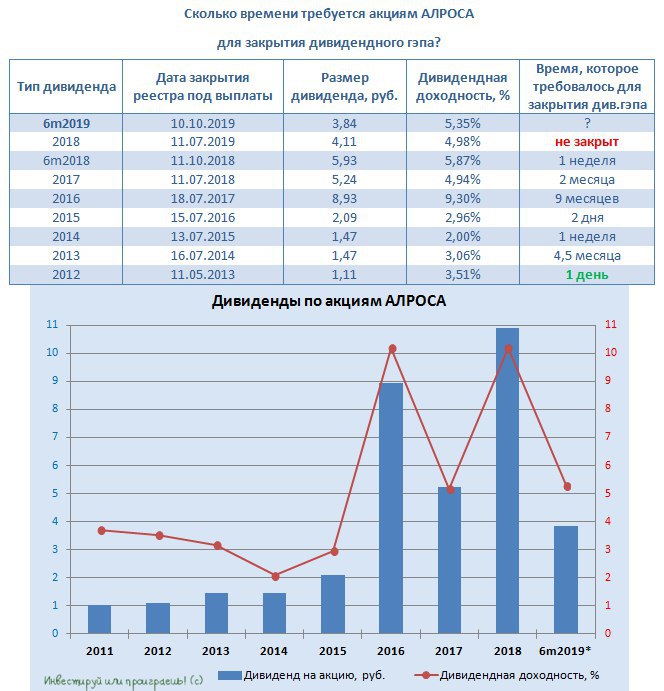

Помимо МТС на промежуточные дивиденды за 1 полугодие 2019 года сегодня могут претендовать и акционеры многострадальной АЛРОСА: компания планирует направить на выплаты 3,84 руб. на бумагу, что по текущим котировкам означает промежуточную дивидендную доходность чуть выше 5%.

«А ведь это очень даже неплохо» - подумали вы, умножив 5% на два и получив двузначную ДД по итогам года. Но не тут то было! Второе полугодие будет очень тяжёлым для компании с финансовой точки зрения, и если принесёт хоть какие-то дивиденды - это уже будет хорошей новостью для акционеров. Динамика продаж в течение всего 2019 года неумолимо снижается, FCF компании стремительно обнуляется из-за падения цен и роста запасов продукции, и вся надежда остаётся теперь на чистую прибыль, которая в дивидендном уставе является своеобразной поддержкой и пока что остаётся на плаву.

Летний дивидендный гэп у АЛРОСА остался не закрыт, и вряд ли в ближайшее время это удастся исправить. Но дальше должно быть лучше!

«А ведь это очень даже неплохо» - подумали вы, умножив 5% на два и получив двузначную ДД по итогам года. Но не тут то было! Второе полугодие будет очень тяжёлым для компании с финансовой точки зрения, и если принесёт хоть какие-то дивиденды - это уже будет хорошей новостью для акционеров. Динамика продаж в течение всего 2019 года неумолимо снижается, FCF компании стремительно обнуляется из-за падения цен и роста запасов продукции, и вся надежда остаётся теперь на чистую прибыль, которая в дивидендном уставе является своеобразной поддержкой и пока что остаётся на плаву.

Летний дивидендный гэп у АЛРОСА остался не закрыт, и вряд ли в ближайшее время это удастся исправить. Но дальше должно быть лучше!

{kind=link}

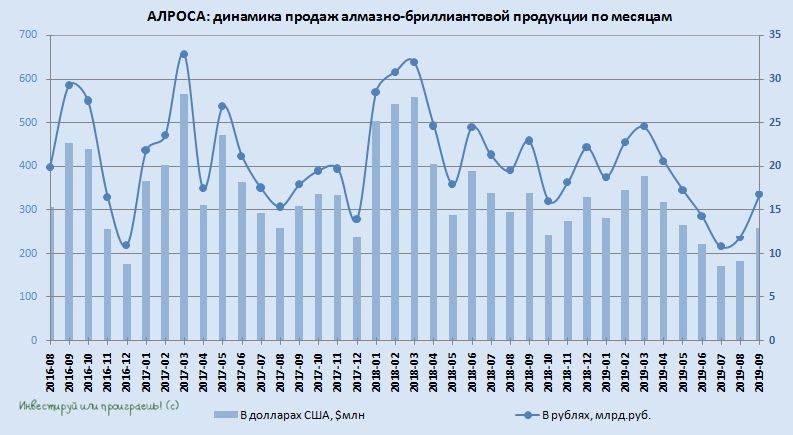

АЛРОСА сегодня порадовала хорошими результатами продаж: в сентябре было реализовано алмазно-бриллиантовой продукции на общую сумму $258,7 млн, что стало рекордным значением за последние четыре месяца и немного поубавило медвежий пыл у армагеддонщиков по этой бумаге.

Да, по сравнению с сентябрём прошлого года объём реализации алмазной продукции заметно снизился (с $338,7 до $258,7 млн), но резкое улучшение динамики продаж месяц к месяцу – уже достижение для многострадальной АЛРОСЫ и однозначно позитив! Если октябрь также порадует относительно сильными результатами, то неминуемо начнёт накапливаться «жирок» для потенциальных выплат дивидендов за второе полугодие – не забываем про дивидендый устав компании, который подразумевает ориентир не только на свободный денежный поток (FCF), но и на чистую прибыль (минимальный уровень выплат ограничен величиной в 50% от ЧП по МСФО за отчётный период).

Напоминаю, сегодня в акциях АЛРОСА ожидается дивидендная отсечка под промежуточные дивиденды за 1 полугодие, а потому котировки получили ещё один поддерживающий фактор.

Да, по сравнению с сентябрём прошлого года объём реализации алмазной продукции заметно снизился (с $338,7 до $258,7 млн), но резкое улучшение динамики продаж месяц к месяцу – уже достижение для многострадальной АЛРОСЫ и однозначно позитив! Если октябрь также порадует относительно сильными результатами, то неминуемо начнёт накапливаться «жирок» для потенциальных выплат дивидендов за второе полугодие – не забываем про дивидендый устав компании, который подразумевает ориентир не только на свободный денежный поток (FCF), но и на чистую прибыль (минимальный уровень выплат ограничен величиной в 50% от ЧП по МСФО за отчётный период).

Напоминаю, сегодня в акциях АЛРОСА ожидается дивидендная отсечка под промежуточные дивиденды за 1 полугодие, а потому котировки получили ещё один поддерживающий фактор.

{kind=link}