АФК Система оценена справедливо, но впереди четыре IPO

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

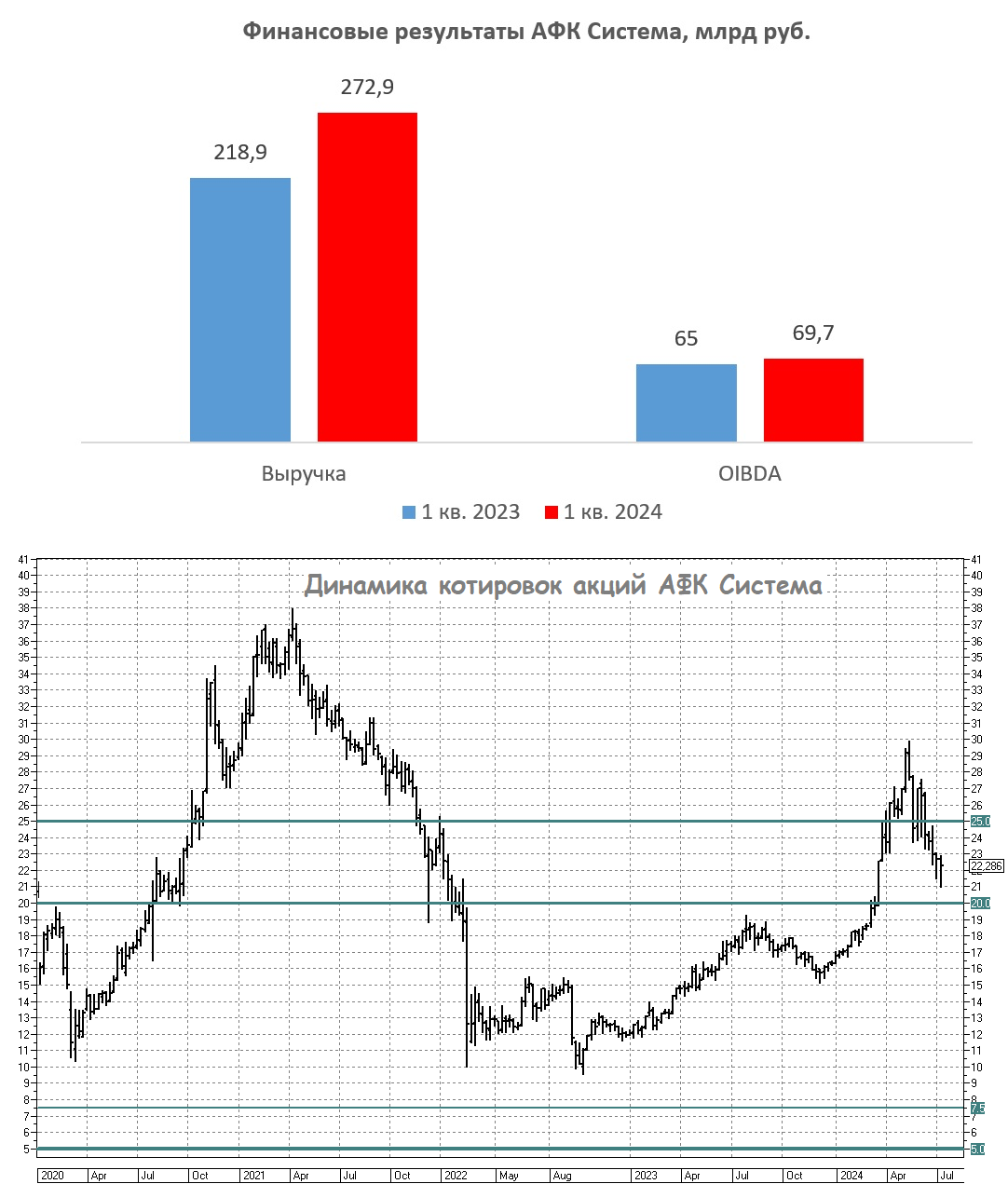

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍115❤24🔥3🤔1😢1

Whoosh - успехи и вызовы

🛴 Крупнейший в стране оператор кикшеринга Whoosh представил накануне свои операционные результаты за 7 мес. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

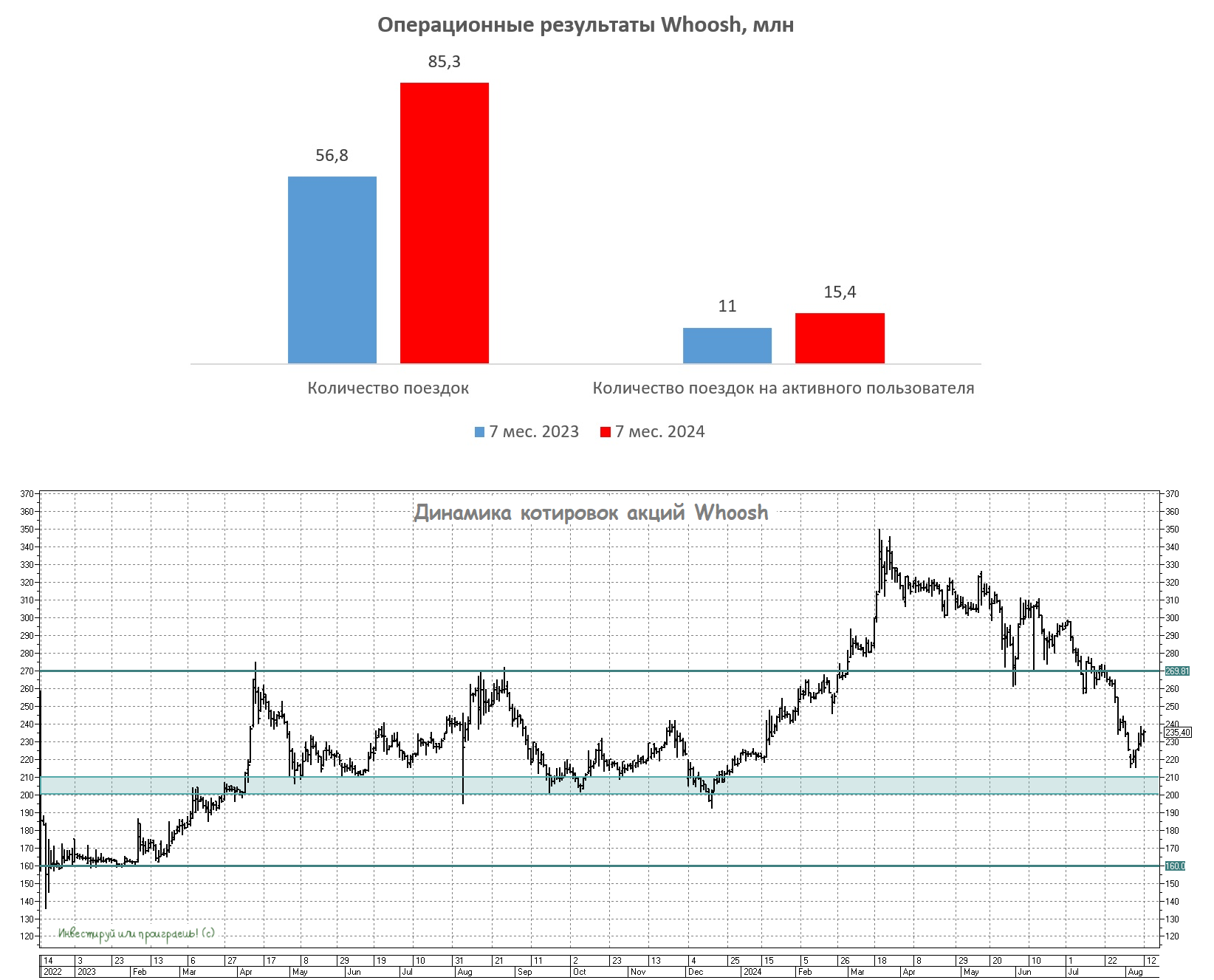

📈 Количество поездок с января по июль увеличилось на +50% (г/г) до 85,3 млн, благодаря увеличению количества клиентов и региональной экспансии. Если посмотреть на результаты первых двух месяцев этого лет, когда у компании традиционно отмечается высокий сезон, то темп роста поездок составил +46,5% (г/г) - показатель по-прежнему высокий, однако мы видим его небольшое замедление, но пока лишь статистическое и не вызывающее большого беспокойства.

👩🔧👨💼 Важный для кикшеринга показатель, среднее количество поездок на активного пользователя, увеличилось на +40% (г/г) до 15,4 поездок. Общее количество аккаунтов в сервисе превышает 25 млн, однако лишь около 1/3 из них являются активными пользователями. Это открывает широкие возможности для дальнейшего развития, и при этом также ставит перед Whoosh задачу повышения лояльности клиентов, без ущерба для маржинальности бизнеса.

🌏 Развитие бизнеса в Латинской Америке по-прежнему призвано реализовать возможность устранить сезонность в работе сервиса, т.к. в данном регионе кикшеринг является востребованным круглый год, и традиционных надоедливых вопросов о простое самокатов в зимний период должно хоть немного поубавиться, если бизнес в Латинской Америке не подведёт.

📊 А теперь поговорим о конкурентах Whoosh. Основным из них по-прежнему является дочернее кикшеринговое подразделение МТС Юрент, которое по предварительным данным увеличило количество поездок в отчётном периоде на +70% (г/г) до 50 млн. поездок. Одним из самых важных аспектов своего развития компания по-прежнему называет расширение парка самокатов, и цифры подтверждают эти усилия: за отчётный период парк Юрента был увеличен на 62 тыс. ед. При этом компания с гордостью сообщает, что у неё самый новый парк в стране, поскольку более половины самокатов произведены в 2024 году.

После того, как МТС в январе 2024 года купила контрольный пакет в операторе Юрент, менеджмент телеком-оператора поведал о цели увеличить рыночную долю с текущих 33% до 40% к 2027 году. Менеджмент МТС (#MTSS) оценивает кикшеринг Юрент как прибыльный бизнес со среднегодовым темпом роста в +40% (г/г) и с хорошими интеграциями в свою экосистему. Что тут скажешь, действительно достойный конкурент!

👉 Рискну предположить, что рыночная доля Whoosh будет ежегодно сокращаться в пользу МТС Юрент, поскольку экосистемная подписка МТС Premium позволяет её абонентам неплохо экономить на кикшеринге, и за счёт агрессивного расширения парка самокатов компания сможет и дальше увеличивать охват аудитории в городах присутствия. Чем тот же Whoosh похвастать не может.

При этом есть и системные риски как для бизнеса Whoosh, так и для бизнеса Юрент, основной из которых кроется в ужесточении регулирования кикшеринга в нашей стране, поскольку количество ДТП с участием электросамокатов в России ежегодно только растёт. Не думаю, что власти будут кардинально и полностью запрещать кикшеринг, поскольку количество поездок уже приближается к рубежу 1 млн в день, и данный сервис уже действительно стал важной частью пассажирской транспортной инфраструктуры (особенно в крупных городах-миллионниках), однако ужесточение регулирования неминуем приведёт к снижению рентабельности бизнеса.

На этом фоне у акций Whoosh (#WUSH) есть все шансы скорректироваться ещё ниже, в мощнейшую зону поддержки 200-210 руб., где я бы их с удовольствием прикупил себе в портфель! Как минимум потому, что на рынке сейчас присутствует излишний пессимизм в отношении компании, что может стать неплохой точкой для долгосрочных покупок.

Как однажды сказал Уоррен Баффетт, «лучшее, что с нами может произойти, — это когда отличные компании испытывают временные трудности». Пример с Whoosh - тот самый случай.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🛴 Крупнейший в стране оператор кикшеринга Whoosh представил накануне свои операционные результаты за 7 мес. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Количество поездок с января по июль увеличилось на +50% (г/г) до 85,3 млн, благодаря увеличению количества клиентов и региональной экспансии. Если посмотреть на результаты первых двух месяцев этого лет, когда у компании традиционно отмечается высокий сезон, то темп роста поездок составил +46,5% (г/г) - показатель по-прежнему высокий, однако мы видим его небольшое замедление, но пока лишь статистическое и не вызывающее большого беспокойства.

👩🔧👨💼 Важный для кикшеринга показатель, среднее количество поездок на активного пользователя, увеличилось на +40% (г/г) до 15,4 поездок. Общее количество аккаунтов в сервисе превышает 25 млн, однако лишь около 1/3 из них являются активными пользователями. Это открывает широкие возможности для дальнейшего развития, и при этом также ставит перед Whoosh задачу повышения лояльности клиентов, без ущерба для маржинальности бизнеса.

🌏 Развитие бизнеса в Латинской Америке по-прежнему призвано реализовать возможность устранить сезонность в работе сервиса, т.к. в данном регионе кикшеринг является востребованным круглый год, и традиционных надоедливых вопросов о простое самокатов в зимний период должно хоть немного поубавиться, если бизнес в Латинской Америке не подведёт.

📊 А теперь поговорим о конкурентах Whoosh. Основным из них по-прежнему является дочернее кикшеринговое подразделение МТС Юрент, которое по предварительным данным увеличило количество поездок в отчётном периоде на +70% (г/г) до 50 млн. поездок. Одним из самых важных аспектов своего развития компания по-прежнему называет расширение парка самокатов, и цифры подтверждают эти усилия: за отчётный период парк Юрента был увеличен на 62 тыс. ед. При этом компания с гордостью сообщает, что у неё самый новый парк в стране, поскольку более половины самокатов произведены в 2024 году.

После того, как МТС в январе 2024 года купила контрольный пакет в операторе Юрент, менеджмент телеком-оператора поведал о цели увеличить рыночную долю с текущих 33% до 40% к 2027 году. Менеджмент МТС (#MTSS) оценивает кикшеринг Юрент как прибыльный бизнес со среднегодовым темпом роста в +40% (г/г) и с хорошими интеграциями в свою экосистему. Что тут скажешь, действительно достойный конкурент!

👉 Рискну предположить, что рыночная доля Whoosh будет ежегодно сокращаться в пользу МТС Юрент, поскольку экосистемная подписка МТС Premium позволяет её абонентам неплохо экономить на кикшеринге, и за счёт агрессивного расширения парка самокатов компания сможет и дальше увеличивать охват аудитории в городах присутствия. Чем тот же Whoosh похвастать не может.

При этом есть и системные риски как для бизнеса Whoosh, так и для бизнеса Юрент, основной из которых кроется в ужесточении регулирования кикшеринга в нашей стране, поскольку количество ДТП с участием электросамокатов в России ежегодно только растёт. Не думаю, что власти будут кардинально и полностью запрещать кикшеринг, поскольку количество поездок уже приближается к рубежу 1 млн в день, и данный сервис уже действительно стал важной частью пассажирской транспортной инфраструктуры (особенно в крупных городах-миллионниках), однако ужесточение регулирования неминуем приведёт к снижению рентабельности бизнеса.

На этом фоне у акций Whoosh (#WUSH) есть все шансы скорректироваться ещё ниже, в мощнейшую зону поддержки 200-210 руб., где я бы их с удовольствием прикупил себе в портфель! Как минимум потому, что на рынке сейчас присутствует излишний пессимизм в отношении компании, что может стать неплохой точкой для долгосрочных покупок.

Как однажды сказал Уоррен Баффетт, «лучшее, что с нами может произойти, — это когда отличные компании испытывают временные трудности». Пример с Whoosh - тот самый случай.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍111❤18🔥6🤔4

МТС: картинка наоборот

🧐 Полугодовую финансовую отчётность МТС мы с вами подробно разбирали в середине июля, и с тех пор котировки акций компании снизились с 270 руб. уже до 200+ руб., совершенно не находя в себе силы для закрытия дивидендной отсечки, которая фактически осталась незамеченной и неотыгранной у инвесторов.

Что, впрочем, неудивительно, учитывая, что с того момента ЦБ поднял ключевую ставку с 16,00% до 18,00%, ситуация вблизи российских границ обострилась, глобальная геополитическая напряжённость с каждым месяцем тоже только нарастает, и на этом фоне у инвесторов отмечается крайне низкий аппетит к риску, и они в первую очередь поглядывают в сторону защитных инструментов (будь то долгосрочные ОФЗ, корпоративные флоатеры, привязанные к "ключу" или же фонды денежного рынка).

Да и какой смысл лезть в более рискованные по определению акции, когда есть прекрасный шанс зафиксировать привлекательную доходность на годы вперёд в бондах? Правильно - никакого смысла! И индекс Мосбиржи (#micex) это очень чётко доказывает, уверенно направившись к уровню 2500 пунктов.

💰 А как насчёт так называемых квазиоблигаций, к которым смело можно отнести акции МТС (#MTSS)? После того, как компания обновила свою див. политику на 2024-2026 гг., установив в качестве целевой нормы выплат не менее 35,0 руб. на одну бумагу ежегодно, текущие 22-месячные минимумы по котировкам акций привлекают к себе всё большее внимание. При этом лучше смотреть даже не на график акций, а скорее на потенциальную див. доходность в динамике!

Что я и сделал на приведённой картинке ниже, где вы можете увидеть, что по текущим котировкам акционеры МТС могут рассчитывать на ДД=16,9%. И это уже весьма адекватная доходность для этой истории, которая в случае стабилизации и последующего разворота ключевой ставки вниз может очень даже порадовать. Особенно, если инфляция не подкачает и стабилизируется, а вместе с ней и индекс RGBI не пойдёт ниже своих июльских минимумов.

👉 Я продолжаю держать акции МТС (#MTSS) в своем портфеле, в расчёте на дальнейший рост экосистемных бизнесов и двузначную ДД, и на текущих уровнях задумываюсь уже даже о том, чтобы докупить эти бумаги.

Давайте договоримся: кто прочтения этого поста купит акции МТС по 200+ руб., а через год или два продаст их за 300+ руб. - с вас бутылка хорошего виски за своевременный совет в августе 2024 года от дяди Юры!

❤️ Спасибо за то, что дочитали этот пост до конца, спасибо за ваши лайки и за ваше хорошее чувство юмора!

© Инвестируй или проиграешь

🧐 Полугодовую финансовую отчётность МТС мы с вами подробно разбирали в середине июля, и с тех пор котировки акций компании снизились с 270 руб. уже до 200+ руб., совершенно не находя в себе силы для закрытия дивидендной отсечки, которая фактически осталась незамеченной и неотыгранной у инвесторов.

Что, впрочем, неудивительно, учитывая, что с того момента ЦБ поднял ключевую ставку с 16,00% до 18,00%, ситуация вблизи российских границ обострилась, глобальная геополитическая напряжённость с каждым месяцем тоже только нарастает, и на этом фоне у инвесторов отмечается крайне низкий аппетит к риску, и они в первую очередь поглядывают в сторону защитных инструментов (будь то долгосрочные ОФЗ, корпоративные флоатеры, привязанные к "ключу" или же фонды денежного рынка).

Да и какой смысл лезть в более рискованные по определению акции, когда есть прекрасный шанс зафиксировать привлекательную доходность на годы вперёд в бондах? Правильно - никакого смысла! И индекс Мосбиржи (#micex) это очень чётко доказывает, уверенно направившись к уровню 2500 пунктов.

💰 А как насчёт так называемых квазиоблигаций, к которым смело можно отнести акции МТС (#MTSS)? После того, как компания обновила свою див. политику на 2024-2026 гг., установив в качестве целевой нормы выплат не менее 35,0 руб. на одну бумагу ежегодно, текущие 22-месячные минимумы по котировкам акций привлекают к себе всё большее внимание. При этом лучше смотреть даже не на график акций, а скорее на потенциальную див. доходность в динамике!

Что я и сделал на приведённой картинке ниже, где вы можете увидеть, что по текущим котировкам акционеры МТС могут рассчитывать на ДД=16,9%. И это уже весьма адекватная доходность для этой истории, которая в случае стабилизации и последующего разворота ключевой ставки вниз может очень даже порадовать. Особенно, если инфляция не подкачает и стабилизируется, а вместе с ней и индекс RGBI не пойдёт ниже своих июльских минимумов.

👉 Я продолжаю держать акции МТС (#MTSS) в своем портфеле, в расчёте на дальнейший рост экосистемных бизнесов и двузначную ДД, и на текущих уровнях задумываюсь уже даже о том, чтобы докупить эти бумаги.

Давайте договоримся: кто прочтения этого поста купит акции МТС по 200+ руб., а через год или два продаст их за 300+ руб. - с вас бутылка хорошего виски за своевременный совет в августе 2024 года от дяди Юры!

❤️ Спасибо за то, что дочитали этот пост до конца, спасибо за ваши лайки и за ваше хорошее чувство юмора!

© Инвестируй или проиграешь

{kind=link}

👍159😁49❤22🔥12

Конференция Smart-Lab Conf: итоги

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать пост на эту тему и вспомнить про всё услышанное, сопроводив его местами своими мыслями и умозаключениями:

Разумеется, хедлайнером на этой конференции стала ключевая ставка, которая в пятницу была повышена с 19% до 21%, а потому именно с этого вопроса я начинал свои сессии с эмитентами во время модераций, и именно вокруг этого острого вопроса шли рассуждения практически на любой сцене в субботу.

Но будем последовательны, и обо всём по порядку:

https://smart-lab.ru/blog/1075726.php

❤️ Спасибо за ваши лайки! Я старался!

#ELMT #POSI #YDEX #SBER #DATA #WUSH #AFKS #OZON #MTSS #AFLT #LENT

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать пост на эту тему и вспомнить про всё услышанное, сопроводив его местами своими мыслями и умозаключениями:

Разумеется, хедлайнером на этой конференции стала ключевая ставка, которая в пятницу была повышена с 19% до 21%, а потому именно с этого вопроса я начинал свои сессии с эмитентами во время модераций, и именно вокруг этого острого вопроса шли рассуждения практически на любой сцене в субботу.

Но будем последовательны, и обо всём по порядку:

https://smart-lab.ru/blog/1075726.php

❤️ Спасибо за ваши лайки! Я старался!

#ELMT #POSI #YDEX #SBER #DATA #WUSH #AFKS #OZON #MTSS #AFLT #LENT

smart-lab.ru

Конференция Smart-Lab: итоги

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать

👍119❤45🔥43😢3😁2

Какие российские компании могут провести IPO?

📣 Директор департамента денежно-кредитной политики ЦБ Андрей Ганган накануне дал интересное интервью Интерфаксу, в котором отметил изменение динамики кредитного импульса и выразил мнение, что текущая ключевая ставка может быть достаточной для сдерживания инфляции.

Сейчас среди участников фондового рынка активно обсуждается вопрос о том, в каком конкретно квартале 2025 года регулятор приступит к снижению "ключа". И что-то мне подсказывает, что именно начало цикла смягчения монетарной политики может подстегнуть компании активнее выходить на фондовый рынок с первичными публичными размещениями акций.

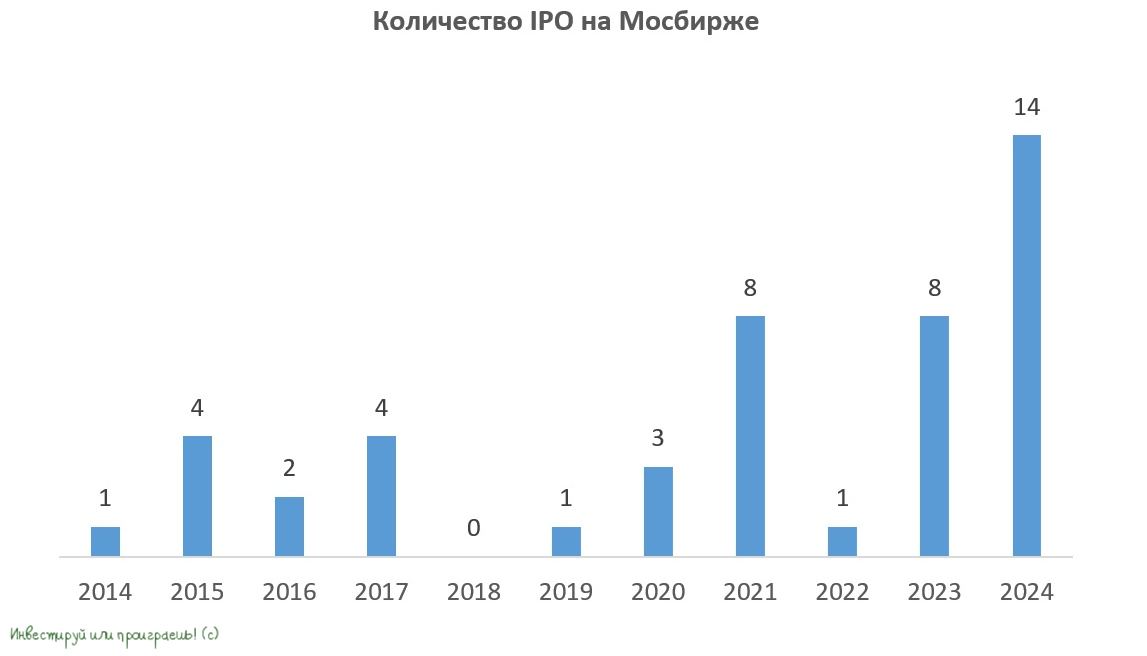

Впрочем, и год текущий уже успел продемонстрировать впечатляющие достижения: число проведенных IPO составило 14 (!!), что стало рекордом за последние 10 лет, а общий объём привлеченного капитала превысил 80 млрд руб. Причём все инвестбанки дружно сходятся во мнении, что это только начало становления полноценного рынка IPO, и впереди нас ждут растущие объёмы сделок в рамках первичных размещений, вплоть до сотен миллиардов рублей.

💼 Поэтому в продолжение нашего декабрьского календаря IPO предлагаю сегодня порассуждать вместе с вами, какие компании мы можем увидеть на фондовом рынке в ближайшем будущем:

ДОМ РФ

Минфин подготовил перечень из нескольких десятков госкомпаний, которые поэтапно будут выводиться на биржу. Первой в этом списке идет корпорация ДОМ РФ, специализирующаяся на ипотеке и финансировании строительных проектов. Уже в 2025 году правительство намерено разместить на бирже до 5% акций данного эмитента.

МТС Ads

Рекламный сегмент МТС (#MTSS) демонстрирует наиболее стремительные темпы роста среди всех направлений деятельности телеком-оператора и полностью готов к проведению IPO. Такое размещение не только обеспечит приток капитала для дальнейшего расширения цифровой экосистемы МТС (это является приоритетной целью новой Стратегии компании), но и повысит рыночную оценку компании, ведь руководство планирует разместить акции по высоким мультипликаторам.

Сибур

Ведущий нефтегазохимический холдинг страны впервые задумался о проведении IPO ещё в 2007 году, но неоднократно переносил этот шаг по разным причинам. Сейчас, преодолев пик инвестиционной программы, компания готова предложить рынку ограниченный пакет акций размером до 2%, который будет сочетать элементы как привлечения нового капитала (cash-in), так и вывода средств существующих акционеров (cash-out).

РТК-ЦОД

Ростелеком (#RTKM) ранее намеревался провести IPO своего подразделения, работающего в сфере облачных технологий, со сроком до конца 2024 года, но в итоге решил отложить размещение до начала периода снижения "ключа", чтобы добиться более высокой оценки стоимости компании.

Моторика

Один из крупнейших представителей сегмента AssistiveTech производитель протезов рук и ног Моторика продолжает подготовку к IPO. Компания кратно нарастила свои фин. показатели за последние два года. На этой неделе она приобрела контрольный пакет акций «Завода специального оборудования», крупного производителя инвалидных колясок, что откроет для неё новые рыночные ниши. Интересная история, и пока малоизвестная для среднестатистического частного инвестора, поэтому вполне возможно, что однажды мы "прожарим" её для вас.

👉 Согласно мнению первого зам. председателя ЦБ Владимира Чистюхина, в стране насчитывается порядка 500 компаний, обладающих потенциалом для выхода на фондовый рынок, включая около 30 компаний с государственным участием. Тем не менее, для того чтобы эти планы стали реальностью, необходимы доп. стимулы, обсуждение которых ведется регулятором совместно с правительством.

Но в любом случае уже сейчас можно ещё раз с уверенностью сказать, что российскому фондовому рынку быть! А если на нём ежегодно будут появляться новые имена, то это будет вообще прекрасно для всех нас, т.к. автоматически будет открывать новые инвестиционные горизонты и давать новые возможности для вложения денежных средств.

❤️ Спасибо за ваши лайки!

© Инвестируй или проиграешь

📣 Директор департамента денежно-кредитной политики ЦБ Андрей Ганган накануне дал интересное интервью Интерфаксу, в котором отметил изменение динамики кредитного импульса и выразил мнение, что текущая ключевая ставка может быть достаточной для сдерживания инфляции.

Сейчас среди участников фондового рынка активно обсуждается вопрос о том, в каком конкретно квартале 2025 года регулятор приступит к снижению "ключа". И что-то мне подсказывает, что именно начало цикла смягчения монетарной политики может подстегнуть компании активнее выходить на фондовый рынок с первичными публичными размещениями акций.

Впрочем, и год текущий уже успел продемонстрировать впечатляющие достижения: число проведенных IPO составило 14 (!!), что стало рекордом за последние 10 лет, а общий объём привлеченного капитала превысил 80 млрд руб. Причём все инвестбанки дружно сходятся во мнении, что это только начало становления полноценного рынка IPO, и впереди нас ждут растущие объёмы сделок в рамках первичных размещений, вплоть до сотен миллиардов рублей.

💼 Поэтому в продолжение нашего декабрьского календаря IPO предлагаю сегодня порассуждать вместе с вами, какие компании мы можем увидеть на фондовом рынке в ближайшем будущем:

ДОМ РФ

Минфин подготовил перечень из нескольких десятков госкомпаний, которые поэтапно будут выводиться на биржу. Первой в этом списке идет корпорация ДОМ РФ, специализирующаяся на ипотеке и финансировании строительных проектов. Уже в 2025 году правительство намерено разместить на бирже до 5% акций данного эмитента.

МТС Ads

Рекламный сегмент МТС (#MTSS) демонстрирует наиболее стремительные темпы роста среди всех направлений деятельности телеком-оператора и полностью готов к проведению IPO. Такое размещение не только обеспечит приток капитала для дальнейшего расширения цифровой экосистемы МТС (это является приоритетной целью новой Стратегии компании), но и повысит рыночную оценку компании, ведь руководство планирует разместить акции по высоким мультипликаторам.

Сибур

Ведущий нефтегазохимический холдинг страны впервые задумался о проведении IPO ещё в 2007 году, но неоднократно переносил этот шаг по разным причинам. Сейчас, преодолев пик инвестиционной программы, компания готова предложить рынку ограниченный пакет акций размером до 2%, который будет сочетать элементы как привлечения нового капитала (cash-in), так и вывода средств существующих акционеров (cash-out).

РТК-ЦОД

Ростелеком (#RTKM) ранее намеревался провести IPO своего подразделения, работающего в сфере облачных технологий, со сроком до конца 2024 года, но в итоге решил отложить размещение до начала периода снижения "ключа", чтобы добиться более высокой оценки стоимости компании.

Моторика

Один из крупнейших представителей сегмента AssistiveTech производитель протезов рук и ног Моторика продолжает подготовку к IPO. Компания кратно нарастила свои фин. показатели за последние два года. На этой неделе она приобрела контрольный пакет акций «Завода специального оборудования», крупного производителя инвалидных колясок, что откроет для неё новые рыночные ниши. Интересная история, и пока малоизвестная для среднестатистического частного инвестора, поэтому вполне возможно, что однажды мы "прожарим" её для вас.

👉 Согласно мнению первого зам. председателя ЦБ Владимира Чистюхина, в стране насчитывается порядка 500 компаний, обладающих потенциалом для выхода на фондовый рынок, включая около 30 компаний с государственным участием. Тем не менее, для того чтобы эти планы стали реальностью, необходимы доп. стимулы, обсуждение которых ведется регулятором совместно с правительством.

Но в любом случае уже сейчас можно ещё раз с уверенностью сказать, что российскому фондовому рынку быть! А если на нём ежегодно будут появляться новые имена, то это будет вообще прекрасно для всех нас, т.к. автоматически будет открывать новые инвестиционные горизонты и давать новые возможности для вложения денежных средств.

❤️ Спасибо за ваши лайки!

© Инвестируй или проиграешь

{kind=link}

👍70🔥10❤6😢1

Процентные ставки и самокаты: сложный баланс для Whoosh

🛴 Лидер отечественного рынка кикшеринга Whoosh на этой неделе представил свои операционные результаты за 2024 год, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Количество поездок увеличилось по итогам отчётного периода на +44% до 149,7 млн. Компания активно расширяет своё присутствие в российских регионах, и на конец отчётного периода сервис работал уже в 61 городе.

Главный конкурент Whoosh (по имени Юрент) также представил свои результаты, показав увеличение количества поездок на +46%, достигнув уровня в 100,3 млн. В целом динамика сопоставимая, но у Юрента в этом смысле мы видим всё-таки небольшой перевес благодаря тому, что в прошлом году он вошёл в состав экосистемы МТС (#MTSS).

⚖️ К слову, бизнес-модели двух ведущих компаний на рынке существенно различаются. Whoosh ориентирован на работу в городах с населением от 300 тыс. чел., где существует устойчивый платежеспособный спрос, и кикшеринги могут эффективно интегрироваться в транспортную систему города. В то время как Юрент присутствует уже в 187 российских городах.

Не поленился заглянуть в статистику Росстата и увидел, что в России насчитывается 172 города с населением свыше 100 тыс. человек. А это означает, что Юрент уже полностью охватил рынок относительно крупных городов, тогда как у Whoosh в этом смысле ещё остаётся потенциал для дальнейшего расширения.

⚖️ Ещё одно любопытное отличие: Юрент развивает свой бизнес частично через франчайзинговую модель, которая, вероятно, применяется в малых городах. Почему? Потому что в таких населенных пунктах сложнее достичь высокой рентабельности из-за того, что поездки носят преимущественно развлекательный характер, а не являются средством транспорта, и вероятно именно поэтому МТС предпочитает избегать инвестиций в такие регионы, предпочитая перекладывать их на плечи франчайзи (покупателя франшизы).

Whoosh, напротив, отказывается от использования франшиз, считая, что такой подход может негативно сказаться на качестве предоставляемых услуг и повредить репутации бренда. Признаюсь, лично мне такой подход ближе.

📈 Возвращаясь к операционным результатам Whoosh важно отметить, что в 4 в. 2024 года количество поездок увеличилось сразу на +60,1% (г/г). Благоприятная погода в большинстве российских регионов, очевидно, продлила активный сезон, что сыграло свою положительную роль, однако значимый вклад также внёс выход на рынки Латинской Америки, где кикшеринг может работать круглый год.

📈 Количество поездок на активного пользователя у Whoosh увеличилось на +39% до 20 поездок. И на первый взгляд такая динамика кажется вполне убедительной, однако если учесть, что активный сезон составляет в среднем 7 месяцев, получается, что каждый пользователь совершает менее одной поездки в неделю. Весьма скромный показатель, на мой субъективный взгляд.

🗓 В середине марта Whoosh обычно озвучивает планы по расширению парка электросамокатов к старту нового активного сезона, и в этом году будет особенно интересно получить комментарии на этот счёт. Менеджмент компании сейчас явно находится в сложной ситуации, поскольку высокие процентные ставки ограничивают возможности для быстрого расширения флота, и это мешает активному развитию бизнеса.

👉 Именно поэтому Whoosh (#WUSH), также как Совкомбанк, МТС, АФК Система и ряд других российских публичных эмитентов, потенциально является одним из бенефициаров потенциального снижения ключевой ставки ЦБ, т.к. компания фактически сможет продолжать активное расширение своего бизнеса только с использованием заёмного капитала, и чем дешевле будет обходиться для неё фондирование, тем лучше!

Соответственно, по мере появления сигналов о смягчении денежно-кредитной политики ЦБ, акции перечисленных выше эмитентов (включая и Whoosh) будут демонстрировать рост опережающими темпами относительно общего рынка. Если хотите сделать ставку на такой сценарий - действуйте!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

🛴 Лидер отечественного рынка кикшеринга Whoosh на этой неделе представил свои операционные результаты за 2024 год, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Количество поездок увеличилось по итогам отчётного периода на +44% до 149,7 млн. Компания активно расширяет своё присутствие в российских регионах, и на конец отчётного периода сервис работал уже в 61 городе.

Главный конкурент Whoosh (по имени Юрент) также представил свои результаты, показав увеличение количества поездок на +46%, достигнув уровня в 100,3 млн. В целом динамика сопоставимая, но у Юрента в этом смысле мы видим всё-таки небольшой перевес благодаря тому, что в прошлом году он вошёл в состав экосистемы МТС (#MTSS).

⚖️ К слову, бизнес-модели двух ведущих компаний на рынке существенно различаются. Whoosh ориентирован на работу в городах с населением от 300 тыс. чел., где существует устойчивый платежеспособный спрос, и кикшеринги могут эффективно интегрироваться в транспортную систему города. В то время как Юрент присутствует уже в 187 российских городах.

Не поленился заглянуть в статистику Росстата и увидел, что в России насчитывается 172 города с населением свыше 100 тыс. человек. А это означает, что Юрент уже полностью охватил рынок относительно крупных городов, тогда как у Whoosh в этом смысле ещё остаётся потенциал для дальнейшего расширения.

⚖️ Ещё одно любопытное отличие: Юрент развивает свой бизнес частично через франчайзинговую модель, которая, вероятно, применяется в малых городах. Почему? Потому что в таких населенных пунктах сложнее достичь высокой рентабельности из-за того, что поездки носят преимущественно развлекательный характер, а не являются средством транспорта, и вероятно именно поэтому МТС предпочитает избегать инвестиций в такие регионы, предпочитая перекладывать их на плечи франчайзи (покупателя франшизы).

Whoosh, напротив, отказывается от использования франшиз, считая, что такой подход может негативно сказаться на качестве предоставляемых услуг и повредить репутации бренда. Признаюсь, лично мне такой подход ближе.

📈 Возвращаясь к операционным результатам Whoosh важно отметить, что в 4 в. 2024 года количество поездок увеличилось сразу на +60,1% (г/г). Благоприятная погода в большинстве российских регионов, очевидно, продлила активный сезон, что сыграло свою положительную роль, однако значимый вклад также внёс выход на рынки Латинской Америки, где кикшеринг может работать круглый год.

📈 Количество поездок на активного пользователя у Whoosh увеличилось на +39% до 20 поездок. И на первый взгляд такая динамика кажется вполне убедительной, однако если учесть, что активный сезон составляет в среднем 7 месяцев, получается, что каждый пользователь совершает менее одной поездки в неделю. Весьма скромный показатель, на мой субъективный взгляд.

🗓 В середине марта Whoosh обычно озвучивает планы по расширению парка электросамокатов к старту нового активного сезона, и в этом году будет особенно интересно получить комментарии на этот счёт. Менеджмент компании сейчас явно находится в сложной ситуации, поскольку высокие процентные ставки ограничивают возможности для быстрого расширения флота, и это мешает активному развитию бизнеса.

👉 Именно поэтому Whoosh (#WUSH), также как Совкомбанк, МТС, АФК Система и ряд других российских публичных эмитентов, потенциально является одним из бенефициаров потенциального снижения ключевой ставки ЦБ, т.к. компания фактически сможет продолжать активное расширение своего бизнеса только с использованием заёмного капитала, и чем дешевле будет обходиться для неё фондирование, тем лучше!

Соответственно, по мере появления сигналов о смягчении денежно-кредитной политики ЦБ, акции перечисленных выше эмитентов (включая и Whoosh) будут демонстрировать рост опережающими темпами относительно общего рынка. Если хотите сделать ставку на такой сценарий - действуйте!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

👍115❤15🔥8😱2

Дивидендный дуэт: МТС и Сургутнефтегаз

💰 Вчера вышли дивидендные рекомендации от двух популярных эмитентов на российском фондовом рынке, которые с одной стороны большим сюрпризом для инвесторов не стали, однако с другой - сам факт выплат наверняка порадовал акционеров данных компаний.

Давайте заглянем в эти две истории:

1️⃣ МТС (#MTSS): 35 руб. на акцию

ДД=16,0%

📆 ГОСА: 24 июня 2025 года

Дивидендная отсечка: 4 июля 2025 года (с учётом режима торгов Т+1)

Ещё в начале апреля в ходе конференции "Телеком-2025" гендиректор и предправления МТС Инесса Галактионова торжественно сообщила, что МТС планирует выплату дивидендов в 2025 году в размере не менее 35 руб. на акцию, заявив тогда буквально следующее:

Акции МТС (#MTSS) продолжают оставаться своего рода квазиоблигациями на российском фондовом рынке. С учётом того, что более половины задолженности МТС приходится на кредиты с плавающими ставками, а эффективная процентная ставка уже приблизилась к 20%, акционеры очень ждут и надеются на долгожданное снижение ключевой ставки, хотя бы во втором полугодии текущего года. Это заметно снизит процентные платежи компании по займам, оздоровит бизнес и вернёт уверенность акционеров в светлом будущем компании.

Кстати, сегодня МТС отчитывается по МСФО за 1 кв. 2025 года, мы с вами эту отчётность чуть позже ещё разберём.

2️⃣ Сургутнефтегаз ап (#SNGSP): 8,5 руб.

ДД=16,3%

📆 ГОСА: 27 июня 2025 года

Дивидендная отсечка: 16 июля 2025 года (с учётом режима торгов Т+1)

Ровно неделю тому назад в нашем премиуме мы прожаривали Сургутнефтегаз, и тогда насчитали дивиденд в размере 9,2 руб. на преф. По факту рекомендованные выплаты оказались чуть ниже, однако ввиду того, что средние ожидания рынка были излишне оптимистичными (9-12 руб. на привилегированную акцию), мы после выхода дивидендных новостей увидели негативную реакцию в котировках, дополнительно подкреплённую очередными санкциями в отношении компании. Про обычки Сургута (#SNGS) я упомяну буквально одним предложением: тут, как и всегда, скромные 0,9 руб. на одну акцию и символическая ДД=4,0%, нечего ловить!

Любопытно, но бухгалтерскую отчётность за прошлый год Сургутнефтегаз пока не раскрывал, однако исходя из действующей див. политики и зная размер дивидендов на одну привилегированную акцию, не трудно посчитать, что чистая прибыль компании по РСБУ в 2024 году, скорее всего, снизилась до 1,026 трлн руб., чем и объясняется итоговое снижение дивов за прошлый год.

О причинах более слабых, чем ожидалось, финансовых результатов Сургутнефтегаза, мы с вами ещё порассуждаем после публикации годовой отчётности за прошлый год, но по одной из версий компания могла отразить разовые расходы (например, от списания активов). Вполне возможно, компания в 4Q2024 могла отразить разовые расходы (например, от списания активов), а быть может "кубышка" стала менее валютной, и на часть денежных средств были куплены, например, ОФЗ, которые как раз заметно подешевели в 4 кв. 2024 года. Скоро всё узнаем!

❤️ Не забудьте поставить лайк, если вы любите дивиденды также, как люблю их я!

©Инвестируй или проиграешь

Давайте заглянем в эти две истории:

1️⃣ МТС (#MTSS): 35 руб. на акцию

ДД=16,0%

Дивидендная отсечка: 4 июля 2025 года (с учётом режима торгов Т+1)

Ещё в начале апреля в ходе конференции "Телеком-2025" гендиректор и предправления МТС Инесса Галактионова торжественно сообщила, что МТС планирует выплату дивидендов в 2025 году в размере не менее 35 руб. на акцию, заявив тогда буквально следующее:

"У нас утверждённая дивидендная политика на три года, мы планируем в этом году выплачивать дивиденды в полном объёме - не менее 35 руб. на акцию".

Акции МТС (#MTSS) продолжают оставаться своего рода квазиоблигациями на российском фондовом рынке. С учётом того, что более половины задолженности МТС приходится на кредиты с плавающими ставками, а эффективная процентная ставка уже приблизилась к 20%, акционеры очень ждут и надеются на долгожданное снижение ключевой ставки, хотя бы во втором полугодии текущего года. Это заметно снизит процентные платежи компании по займам, оздоровит бизнес и вернёт уверенность акционеров в светлом будущем компании.

Кстати, сегодня МТС отчитывается по МСФО за 1 кв. 2025 года, мы с вами эту отчётность чуть позже ещё разберём.

2️⃣ Сургутнефтегаз ап (#SNGSP): 8,5 руб.

ДД=16,3%

Дивидендная отсечка: 16 июля 2025 года (с учётом режима торгов Т+1)

Ровно неделю тому назад в нашем премиуме мы прожаривали Сургутнефтегаз, и тогда насчитали дивиденд в размере 9,2 руб. на преф. По факту рекомендованные выплаты оказались чуть ниже, однако ввиду того, что средние ожидания рынка были излишне оптимистичными (9-12 руб. на привилегированную акцию), мы после выхода дивидендных новостей увидели негативную реакцию в котировках, дополнительно подкреплённую очередными санкциями в отношении компании. Про обычки Сургута (#SNGS) я упомяну буквально одним предложением: тут, как и всегда, скромные 0,9 руб. на одну акцию и символическая ДД=4,0%, нечего ловить!

Любопытно, но бухгалтерскую отчётность за прошлый год Сургутнефтегаз пока не раскрывал, однако исходя из действующей див. политики и зная размер дивидендов на одну привилегированную акцию, не трудно посчитать, что чистая прибыль компании по РСБУ в 2024 году, скорее всего, снизилась до 1,026 трлн руб., чем и объясняется итоговое снижение дивов за прошлый год.

О причинах более слабых, чем ожидалось, финансовых результатов Сургутнефтегаза, мы с вами ещё порассуждаем после публикации годовой отчётности за прошлый год, но по одной из версий компания могла отразить разовые расходы (например, от списания активов). Вполне возможно, компания в 4Q2024 могла отразить разовые расходы (например, от списания активов), а быть может "кубышка" стала менее валютной, и на часть денежных средств были куплены, например, ОФЗ, которые как раз заметно подешевели в 4 кв. 2024 года. Скоро всё узнаем!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍190❤13🔥13😢2

Экспансия МТС продолжается

🧮 МТС представила накануне свои результаты по МСФО за 1 кв. 2025 года, и я на правах давнего акционера компании предлагаю проанализировать их вместе с вами.

📈 Выручка с января по март увеличилась на +8,8% (г/г) до 175,5 млрд руб. Компания сформировала сильные бизнесы вокруг телекоммуникационного ядра, а постоянное расширение клиентской базы экосистемы позволяет показывать уверенный рост доходов.

✔️Среди зрелых экосистемных направлений наиболее высокими темпами росла рекламная вертикаль, где доходы увеличились аж на +45,5% (г/г) до 16,2 млрд руб. Компания успешно адаптирует свою технологическую платформу под потребности бизнеса, что позволяет направлению AdTech демонстрировать впечатляющие темпы роста.

✔️Сервис кикшеринга Юрент стремительно развивается, удвоив в отчётном периоде оборот как в денежном выражении, так и по кол-ву поездок. Юрент не только активно расширяется на российском рынке, но и в конце прошлого года приобрела белорусского оператора Eleven. Это позволило не только выйти на белорусский рынок, но и организовать центр разработки самокатов, соответствующего ПО и инфраструктуры для их зарядки. Комбо!

📈 Показатель OIBDA увеличился по итогам 1Q2025 на +7,1% (г/г) до 63,3 млрд руб. В отчётном периоде компания продемонстрировала максимальный темп роста этого показателя за последние 5 лет! Стратегия разделения бизнеса на телеком-сегмент и экосистему приносит ощутимые результаты: руководство успешно управляет расходами, одновременно увеличивая доходы с каждого клиента.

Как тут не вспомнить недавнюю отчётность Ростелекома по МСФО за 1Q2025, зафиксировавшую снижение OIBDA на -1% (г/г). В то время как МТС, назло всем скептикам, демонстрирует куда более позитивную динамику, что свидетельствует о правильности выбранной стратегии развития.

📈 Более того, менеджмент ожидает сохранения высоких темпов роста показателя OIBDA в следующих кварталах. Это обусловлено строгим контролем над расходами и концентрацией усилий на развитии проектов с высокой рентабельностью.

💼 В отчётном периоде МТС снизила чистый долг как в абсолютных цифрах, так и по отношению к OIBDA - долговая нагрузка сократилась с 1,9x до 1,8x. Учитывая уверенное снижение ставок на денежном рынке, можно ожидать, что ЦБ уже этим летом примет решение о снижении "ключа", что ещё снизит долговую нагрузку на компанию. Ну чем не позитив?

💰 Теперь самое вкусненькое, акционерам на десерт. Многие инвесторы ценят МТС именно за щедрые дивиденды, ведь эмитент стабильно придерживается установленной практики. И буквально во вторник Совет директоров компании рекомендовал выплатить дивиденды за 2024 год в размере 35 руб. на акцию, что по текущим котировкам сулит ДД=16,2%. Див. отсечка намечена на 4 июля 2025 года c учётом режима торгов Т+1).

👉 Акции МТС (#MTSS) могут продемонстрировать опережающую динамику, в случае ожидаемого снижения "ключа", т.к. исторически бумаги всегда демонстрировали заметную переоценку при смягчении денежно-кредитной политики регулятора. Поэтому если вы ищете бенефициара снижения "ключа", то как и в случае с МТС Банком, акции МТС (#MTSS) тоже прекрасно должны справиться с этой задачей, радуя вас ещё и щедрыми дивами из года в год!

❤️ Ставьте лайк под этим постом и всегда включайте критическое мышление, друзья!

©Инвестируй или проиграешь

✔️Среди зрелых экосистемных направлений наиболее высокими темпами росла рекламная вертикаль, где доходы увеличились аж на +45,5% (г/г) до 16,2 млрд руб. Компания успешно адаптирует свою технологическую платформу под потребности бизнеса, что позволяет направлению AdTech демонстрировать впечатляющие темпы роста.

✔️Сервис кикшеринга Юрент стремительно развивается, удвоив в отчётном периоде оборот как в денежном выражении, так и по кол-ву поездок. Юрент не только активно расширяется на российском рынке, но и в конце прошлого года приобрела белорусского оператора Eleven. Это позволило не только выйти на белорусский рынок, но и организовать центр разработки самокатов, соответствующего ПО и инфраструктуры для их зарядки. Комбо!

Как тут не вспомнить недавнюю отчётность Ростелекома по МСФО за 1Q2025, зафиксировавшую снижение OIBDA на -1% (г/г). В то время как МТС, назло всем скептикам, демонстрирует куда более позитивную динамику, что свидетельствует о правильности выбранной стратегии развития.

👩🔧 «Уверена, что это решение будет поддержано и акционерами МТС на Годовом собрании, которое мы впервые с 2019 года проведем в очной форме 24 июня», - поведала генеральный директор МТС Инесса Галактионова.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍103🤔25❤12🔥4😱1

От слов к делу: ЦБ наконец-то снизил ключевую ставку

🏦 Вчера ЦБ впервые за последние два с половиной года решился, наконец, на долгожданное снижение ключевой ставки с 21% до 20%, однако позитивная реакция рынка на это событие оказалась весьма скоротечной, и по итогам пятничных торгов индекс Мосбиржи (#micex) снизился на -2,45%. Очередное доказательство известной рыночной истины: "Покупай на слухах, продавай на новостях".

Я допускаю, конечно, что участников рынка могли смутить заявления ЦБ, согласно которым было озвучено, что смягчение денежно-кредитной политики будет проводиться осторожно, причём не исключены паузы в цикле снижения ставки. Однако повод ли это грустить? Ради эксперимента попробовал специально расстроиться тоже по этому поводу, но у меня не получилось. На мой взгляд, ничего страшного и подозрительного ЦБ не озвучил, ситуация с инфляцией находится под контролем и склонна снижаться - и это самое главное!

❗️ЦБ сделал первый шаг по снижению "ключа" — и это принципиально важно. Как минимум, знаковое событие! Теперь мы точно знаем:

✔️ Цикл смягчения начался (пусть и с осторожных 100 б.п.)

✔️ Инфляция действительно замедляется

✔️ Кредитный импульс потушен

❓ Почему это повод для оптимизма?

Как известно, рынок зачастую переигрывает с эмоциями и вчерашняя просадка создаёт неплохие долгосрочные точки входа. Дивидендные истории (банки, телеком) будут становиться всё более привлекательными с каждым снижением "ключа", эмитенты с высокой долговой нагрузкой (#MTSS, #DELI, #AFKS, #ENPG и др.), а также девелоперы (#SMLT, #ETLN, #LSRG, #PIKK) получат хоть какое-то облегчение (пусть даже пока не очень значительное). Ну и не забываем про курс рубля, который по мере снижения ставок всё больше будет склонен к девальвации, которую мы по-прежнему ждём во втором полугодии.

Именно поэтому любые более ли менее значимые просадки на рынке акций я готов радостно выкупать, не одними же облигациями и фондом денежного рынка набивать наши инвестиционные портфели - на них и так у меня приходится уже больше половины портфеля, поэтому надо оставить место и рискованным активам. К тому же, о потенциальных точках роста мы с вами говорили буквально на днях, рекомендую вернуться, перечитать тот пост и вдохновиться ещё раз нашим оптимизмом.

👨💻 Ну а сегодня в нашем клубе "Инвестируй или проиграешь PREMIUM" вышел большой пост по итогам вчерашнего заседания ЦБ, где мы обсудили текущую динамику ставок на денежном рынке, проанализировали взаимосвязь денежной массы М2 в стране и ключевой ставки, а также пробежались по основным тезисам выступления Эльвиры Набиуллиной. Категорически рекомендую вступить в наши тесные ряды, у нас очень полезно, дружно и уютно!

Чтобы вы понимали, какой объём работы мы проделываем в нашем закрытом клубе, вот материал только за последнюю неделю (для действующих подписчиков премиума ссылки будут кликабельны):

📌 Распадская в тупике: как выжить в угольном аду?

📌 Астра: как ставка ЦБ влияет на амбиции эмитента?

📌 Газпром: путь к стабильности или тревоге?

📌 Как ТМК реформирует себя?

📌 Рекордные дивиденды ВТБ: стоит ли радоваться заранее?

📌 Фосагро продолжает чудить с дивидендами

📌 Транснефть: дивиденды выше ожиданий

📌 Поднять паруса или выбросить белый флаг: сложная дилемма Совкомфлота

📌 Газпромнефть: когда дочка успешнее мамы

🎁 Ну а в качестве приятного бонуса давайте я сделаю скидку тем, кто ещё ни разу не был подписчиком "Инвестируй или проиграешь PREMIUM", но никак не решится это сделать: если вы напишете мне сегодня или завтра, я вам дам разовую скидку на любой тариф в размере... тех самых 20%, которыми вчера порадовал нас ЦБ!

❤️ Хороших вам выходных, друзья! И только хороших новостей!

©Инвестируй или проиграешь

🏦 Вчера ЦБ впервые за последние два с половиной года решился, наконец, на долгожданное снижение ключевой ставки с 21% до 20%, однако позитивная реакция рынка на это событие оказалась весьма скоротечной, и по итогам пятничных торгов индекс Мосбиржи (#micex) снизился на -2,45%. Очередное доказательство известной рыночной истины: "Покупай на слухах, продавай на новостях".

Я допускаю, конечно, что участников рынка могли смутить заявления ЦБ, согласно которым было озвучено, что смягчение денежно-кредитной политики будет проводиться осторожно, причём не исключены паузы в цикле снижения ставки. Однако повод ли это грустить? Ради эксперимента попробовал специально расстроиться тоже по этому поводу, но у меня не получилось. На мой взгляд, ничего страшного и подозрительного ЦБ не озвучил, ситуация с инфляцией находится под контролем и склонна снижаться - и это самое главное!

❗️ЦБ сделал первый шаг по снижению "ключа" — и это принципиально важно. Как минимум, знаковое событие! Теперь мы точно знаем:

✔️ Цикл смягчения начался (пусть и с осторожных 100 б.п.)

✔️ Инфляция действительно замедляется

✔️ Кредитный импульс потушен

❓ Почему это повод для оптимизма?

Как известно, рынок зачастую переигрывает с эмоциями и вчерашняя просадка создаёт неплохие долгосрочные точки входа. Дивидендные истории (банки, телеком) будут становиться всё более привлекательными с каждым снижением "ключа", эмитенты с высокой долговой нагрузкой (#MTSS, #DELI, #AFKS, #ENPG и др.), а также девелоперы (#SMLT, #ETLN, #LSRG, #PIKK) получат хоть какое-то облегчение (пусть даже пока не очень значительное). Ну и не забываем про курс рубля, который по мере снижения ставок всё больше будет склонен к девальвации, которую мы по-прежнему ждём во втором полугодии.

Именно поэтому любые более ли менее значимые просадки на рынке акций я готов радостно выкупать, не одними же облигациями и фондом денежного рынка набивать наши инвестиционные портфели - на них и так у меня приходится уже больше половины портфеля, поэтому надо оставить место и рискованным активам. К тому же, о потенциальных точках роста мы с вами говорили буквально на днях, рекомендую вернуться, перечитать тот пост и вдохновиться ещё раз нашим оптимизмом.

👨💻 Ну а сегодня в нашем клубе "Инвестируй или проиграешь PREMIUM" вышел большой пост по итогам вчерашнего заседания ЦБ, где мы обсудили текущую динамику ставок на денежном рынке, проанализировали взаимосвязь денежной массы М2 в стране и ключевой ставки, а также пробежались по основным тезисам выступления Эльвиры Набиуллиной. Категорически рекомендую вступить в наши тесные ряды, у нас очень полезно, дружно и уютно!

Чтобы вы понимали, какой объём работы мы проделываем в нашем закрытом клубе, вот материал только за последнюю неделю (для действующих подписчиков премиума ссылки будут кликабельны):

📌 Распадская в тупике: как выжить в угольном аду?

📌 Астра: как ставка ЦБ влияет на амбиции эмитента?

📌 Газпром: путь к стабильности или тревоге?

📌 Как ТМК реформирует себя?

📌 Рекордные дивиденды ВТБ: стоит ли радоваться заранее?

📌 Фосагро продолжает чудить с дивидендами

📌 Транснефть: дивиденды выше ожиданий

📌 Поднять паруса или выбросить белый флаг: сложная дилемма Совкомфлота

📌 Газпромнефть: когда дочка успешнее мамы

🎁 Ну а в качестве приятного бонуса давайте я сделаю скидку тем, кто ещё ни разу не был подписчиком "Инвестируй или проиграешь PREMIUM", но никак не решится это сделать: если вы напишете мне сегодня или завтра, я вам дам разовую скидку на любой тариф в размере... тех самых 20%, которыми вчера порадовал нас ЦБ!

❤️ Хороших вам выходных, друзья! И только хороших новостей!

©Инвестируй или проиграешь

{kind=link}

👍79❤14😱5🔥2🤔2

МТС Банк: от SPO к новым горизонтам

💼 Ну что ж, МТС Банк (#MBNK) успешно разместил свои акции в рамках состоявшегося SPO, о котором впервые было объявлено ещё в апреле, и в итоге привлёк 4 млрд руб. Эти средства станут топливом для развития высокомаржинальных направлений и возможных поглощений, и менеджмент не скрывает своих амбиций.

👨💻 Детали сделки:

✔️ Размещено почти 3 млн акций по цене 1380,5 руб., что увеличило капитал на 8,4%.

✔️ Размещение прошло почти на 20% выше текущей рыночной цены - судя по всему, ключевой инвестор структуры МТС, которые голосуют рублём за рост своей финтех-вертикали.

🤔 Да, фондовый рынок часто скептичен к дополнительным выпускам акций, но важно отделять зерна от плевел. Действительно, допэмиссия, не создающая дополнительной ценности для акционеров - однозначное зло. Но в данном конкретном случае ситуация выглядит несколько иначе.

Будучи частью экосистемы МТС (#MTSS), банк благодаря SPO способен значительно увеличить размер кредитного портфеля в среднесрочной перспективе. Уже в следующую пятницу ЦБ объявит решение по ключевой ставке и, возможно, скорректирует уровень нейтральной ставки, о чём недавно сообщали его представители.

📊 Как я понимаю, такая ситуация создает отличные предпосылки для органичного роста кредитного портфеля и общего улучшения финансовых показателей МТС Банка.

Что касается потенциальных M&A-сделок, руководство банка открыто высказывало заинтересованность в приобретении синергетичных активов.

👉 Любопытный факт: МТС Банк (#MBNK) на текущий момент времени является самым дешевым публичным банком по мультипликатору P/BV (без субордов и с допкой получается 0,47х по нашим расчетам).

Поддержка материнской структуры и разумная инвестиционная стратегия создают отличный задел для уверенного движения вперед, а потому я сегодня традиционно подкупил в том числе и этих бумаг, в рамках очередного пополнения своего инвестиционного портфеля акциями и наращивания их доли, на фоне облигаций (сейчас на долю акций приходится уже 42,7%)! Посмотрим, что из этого выйдет.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

✔️ Размещено почти 3 млн акций по цене 1380,5 руб., что увеличило капитал на 8,4%.

✔️ Размещение прошло почти на 20% выше текущей рыночной цены - судя по всему, ключевой инвестор структуры МТС, которые голосуют рублём за рост своей финтех-вертикали.

Будучи частью экосистемы МТС (#MTSS), банк благодаря SPO способен значительно увеличить размер кредитного портфеля в среднесрочной перспективе. Уже в следующую пятницу ЦБ объявит решение по ключевой ставке и, возможно, скорректирует уровень нейтральной ставки, о чём недавно сообщали его представители.

Что касается потенциальных M&A-сделок, руководство банка открыто высказывало заинтересованность в приобретении синергетичных активов.

Поддержка материнской структуры и разумная инвестиционная стратегия создают отличный задел для уверенного движения вперед, а потому я сегодня традиционно подкупил в том числе и этих бумаг, в рамках очередного пополнения своего инвестиционного портфеля акциями и наращивания их доли, на фоне облигаций (сейчас на долю акций приходится уже 42,7%)! Посмотрим, что из этого выйдет.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍104❤29🔥19😱6🤔1

Новый индекс Мосбиржи - шаг вперёд к прозрачности публичных эмитентов!

🏦 Инвесторы нередко критикуют российские компании за их непрозрачность и слабое корпоративное управление. Но есть ощущение, что уже совсем скоро всё может измениться в лучшую сторону! Мосбиржа сегодня торжественно сообщила о совместном с ЦБ запуске нового проекта - индекса Мосбиржи создания стоимости (MOEX Value Building Index), который призван стать маяком для тех, кто ценит открытость и стратегическое планирование.

📈 Помните, когда в 2024 году Владимир Путин обозначил национальный план по удвоению капитализации российского фондового рынка к 2030 году (с 33% от ВВП на тот момент до 66% на горизонте ближайшей пятилетки)? Что-то мне подсказывает, что новый индекс - это один из инструментов в этой сложной и амбициозной миссии!

Сразу же отмечу, что попасть в индекс MOEX Value Building Index непросто:

1️⃣ Компания должна представить четкую и прозрачную стратегию развития на среднесрочную и долгосрочную перспективу, где будут убедительно прописаны ключевые операционные и финансовые показатели.

2️⃣ Помимо этого, биржа будет отслеживать темпы роста бизнеса относительно инфляции, соблюдение дивидендной политики и высокий стандарт корпоративного управления.

Т.е. всех подряд сюда точно брать не будут, что лишь добавляет доверия к новому инструменту. В свою очередь, публичным компаниям участие в индексе тоже принесет целый ряд преимуществ. Прежде всего, это повышенное внимание со стороны инвесторов - как институциональных, так и частных. Сами понимаете, что такие компании получат дополнительный приток капитала и больше доверия со стороны широкой инвестиционной общественности.

Попасть в индекс MOEX Value Building Index смогут только эмитенты из первого и второго котировальных списков, и по разным оценкам на сегодняшний день примерно 15 эмитентов в России соответствуют установленным критериям. Минимум в индексе должно быть четыре участника, и на сегодняшний день в этот список попало шесть публичных компаний:

✅ Московская биржа (#MOEX)

✅ ЭН+ ГРУП (#ENPG)

✅ SFI (#SFIN)

✅ Европлан (#LEAS)

✅ МТС Банк (#MBNK)

✅ Промомед (#PRMD)

🧐 Достойные компании, но в моём портфеле на сегодняшний день из этой шестёрки эмитентов в портфеле присутствует только МТС Банк, который единственный среди российских банков представлен здесь. Это лишь подтверждает мои наблюдения, что финтех-направление МТС нацелено на серьезный рост капитализации, и что-то мне подсказывает, что этот рост может быть даже кратный.

Совсем недавно мы с вами обсуждали амбициозные планы банка почти утроить чистую прибыль к 2028 году. Кроме того, эмитент предпринял важные шаги для повышения инвестиционной привлекательности своих акций, наняв маркетмейкера для увеличения ликвидности. В совокупности действия этих факторов, дополнительно подкреплённых снижением "ключа", этот инвестиционный кейс может приятно удивить, поэтому я нахожу бумагам МТС Банка место в своём портфеле.

💰 К тому же, лето - это традиционная пора дивидендов! И МТС Банк строго соблюдает свой устав, выплатив по итогам 2024 года четверть прибыли и обеспечив своим акционерам ДД=7%. Кстати, дивидендный гэп был закрыт всего за сутки, что свидетельствует о высоком интересе инвесторов к бумагам банка. И это неудивительно - эмитент был и остается самым дешевым банком на российском рынке, с мультипликатором P/BV=0,35х!

👉 Что впереди? Уже в пятницу ЦБ, вероятно, снова снизит ключевую ставку - это подстегнёт маржу МТС Банка. Плюс ко всему, его интеграция в экосистему МТС (#MTSS) обеспечивает стабильный комиссионный доход, и как результат - рост чистой прибыли и дивидендов!

Включение МТС Банка (#MBNK) в индекс MOEX Value Building Index выглядит совершенно заслуженным и может стать переломным моментом для переоценки стоимости акций банка. Ну а новый бенчмарк имеет все шансы стать эталонным ориентиром для инвесторов, ищущих прозрачные и перспективные компании, а потому я теперь буду внимательно приглядываться к его составу.

❤️ Не забудьте поставить лайк, если пост оказался для вас полезным и интересным!

©Инвестируй или проиграешь

📈 Помните, когда в 2024 году Владимир Путин обозначил национальный план по удвоению капитализации российского фондового рынка к 2030 году (с 33% от ВВП на тот момент до 66% на горизонте ближайшей пятилетки)? Что-то мне подсказывает, что новый индекс - это один из инструментов в этой сложной и амбициозной миссии!

Сразу же отмечу, что попасть в индекс MOEX Value Building Index непросто:

Т.е. всех подряд сюда точно брать не будут, что лишь добавляет доверия к новому инструменту. В свою очередь, публичным компаниям участие в индексе тоже принесет целый ряд преимуществ. Прежде всего, это повышенное внимание со стороны инвесторов - как институциональных, так и частных. Сами понимаете, что такие компании получат дополнительный приток капитала и больше доверия со стороны широкой инвестиционной общественности.

Попасть в индекс MOEX Value Building Index смогут только эмитенты из первого и второго котировальных списков, и по разным оценкам на сегодняшний день примерно 15 эмитентов в России соответствуют установленным критериям. Минимум в индексе должно быть четыре участника, и на сегодняшний день в этот список попало шесть публичных компаний:

✅ Московская биржа (#MOEX)

✅ ЭН+ ГРУП (#ENPG)

✅ SFI (#SFIN)

✅ Европлан (#LEAS)

✅ МТС Банк (#MBNK)

✅ Промомед (#PRMD)

Совсем недавно мы с вами обсуждали амбициозные планы банка почти утроить чистую прибыль к 2028 году. Кроме того, эмитент предпринял важные шаги для повышения инвестиционной привлекательности своих акций, наняв маркетмейкера для увеличения ликвидности. В совокупности действия этих факторов, дополнительно подкреплённых снижением "ключа", этот инвестиционный кейс может приятно удивить, поэтому я нахожу бумагам МТС Банка место в своём портфеле.

Включение МТС Банка (#MBNK) в индекс MOEX Value Building Index выглядит совершенно заслуженным и может стать переломным моментом для переоценки стоимости акций банка. Ну а новый бенчмарк имеет все шансы стать эталонным ориентиром для инвесторов, ищущих прозрачные и перспективные компании, а потому я теперь буду внимательно приглядываться к его составу.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍140❤20🔥13😁7😱3

МТС Банк - спящий тигр банковского сектора

🧮 МТС Банк сегодня представил отчетность по МСФО за 2 кв. 2025 года, а значит настало время детально посмотреть, как эмитент справляется с вызовами рынка и какие перспективы открываются перед ним в условиях смягчения денежно-кредитной политики (ДКП).

📈 Чистые процентные доходы (ЧПД) после создания резервов выросли с апреля по июнь на +10,4% (г/г) до 5 млрд руб. Несмотря на жёсткую ДКП, МТС Банку удаётся балансировать между дорогим фондированием и доходными активами.

📈 Примечательно, что чистая процентная маржа во 2 кв. 2025 года увеличилась на 0,1 п.п. до 5,9%. Учитывая начавшийся цикл смягчения денежно-кредитной политики, рискну предположить, что минимальное значение показателя было достигнуто в первом квартале, и теперь в дальнейшем ожидается его рост и восстановление до среднеисторических уровней.

Обращает на себя внимание, что МТС Банк активно наращивает остатки на текущих счетах как физических, так и юридических лиц. Почему это важно? Фактически эти средства являются бесплатным ресурсом для банка, что позволяет существенно снизить стоимость фондирования и повысить эффективность бизнеса.

💼 Кредитный портфель сократился по итогам 2Q2025 на -2,8% до 360,6 млрд руб. На конференц-звонке менеджмент подчеркнул, что в настоящее время основное внимание уделяется качественным заемщикам, поэтому небольшая негативная динамика не должна сильно огорчать акционеров, и куда важнее сейчас качество портфеля! Тем более, по мере дальнейшего смягчения ДКП у МТС Банка появятся хорошие шансы нарастить кредитный портфель, активно работая с экосистемными клиентами МТС (#MTSS).

На конец отчётного периода достаточность капитала Н1.0 составила 11% ( при регуляторном минимуме 9%), что создаёт комфортные условия для дальнейшего развития бизнеса. Для сравнения, у ВТБ (#VTBR) этот показатель составляет всего 10%, у Совкомбанка (#SVCB) - 10,3%, у МКБ (#CBOM) - 10,7%.

📉 Чистые комиссионные и непроцентные доходы МТС Банка сократились в годовом выражении на -4,4% (г/г) до 4,9 млрд руб. Однако здесь куда более показательным является квартальное сравнение: трансформация бизнеса с упором на транзакционную модель всё-таки начинает приносить свои плоды - если сравнить показатель с 1 кв. 2025 года, можно увидеть рост доходов более чем в полтора раза!

Плюс ко всему, в отчётном периоде банк сумел привлечь 30 новых клиентов из числа ТОП-200 компаний страны, что создает отличный задел для будущего роста комиссионных доходов по трансграничным переводам, валютному хеджированию и факторингу. Положительный сдвиг налицо!

📉 Чистая прибыль по итогам 2 кв. 2025 года сократилась на -36,1% (г/г) до 2,5 млрд руб. Причины - снижение операционных доходов и переоценка валютной позиции, на фоне укрепления рубля. НО: девальвация уже всё более отчётливо виднеется на горизонте + началось снижение ключевой ставки ЦБ = двойной ускоритель для будущей прибыли!

👉 Розничные банки традиционно выигрывают от смягчения ДКП. Сейчас ставки на денежном рынке вернулись к уровням конца 2023 года, когда ключевая ставка составляла 16%. А, значит, шансы на дополнительное снижение ставки ещё на 2 п.п. на ближайшем заседании (12 сентября) достаточно высоки.

На этом фоне МТС Банк сможет не только увеличить процентную маржу по кредитному портфелю, но и получить значительный доход от переоценки облигационного портфеля.

Мультипликатор P/BV у МТС Банка (#MBNK) в настоящее время составляет 0,55х – дешевле вы сейчас на нашем рынке не найдете! В среднесрочной перспективе можно ожидать возврата эмитента на траекторию высокой рентабельности бизнеса, что найдет отражение в переоценке стоимости акций.

Не случайно, что после публикации полугодовой фин. отчётности бумаги МТС Банка взлетали сегодня в моменте выше 6%! Лучшее в этой истории впереди, я уверен, и именно с надеждой на это я продолжаю держать в своём портфеле небольшую долю под эту историю.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Обращает на себя внимание, что МТС Банк активно наращивает остатки на текущих счетах как физических, так и юридических лиц. Почему это важно? Фактически эти средства являются бесплатным ресурсом для банка, что позволяет существенно снизить стоимость фондирования и повысить эффективность бизнеса.

На конец отчётного периода достаточность капитала Н1.0 составила 11% ( при регуляторном минимуме 9%), что создаёт комфортные условия для дальнейшего развития бизнеса. Для сравнения, у ВТБ (#VTBR) этот показатель составляет всего 10%, у Совкомбанка (#SVCB) - 10,3%, у МКБ (#CBOM) - 10,7%.

Плюс ко всему, в отчётном периоде банк сумел привлечь 30 новых клиентов из числа ТОП-200 компаний страны, что создает отличный задел для будущего роста комиссионных доходов по трансграничным переводам, валютному хеджированию и факторингу. Положительный сдвиг налицо!

На этом фоне МТС Банк сможет не только увеличить процентную маржу по кредитному портфелю, но и получить значительный доход от переоценки облигационного портфеля.

Мультипликатор P/BV у МТС Банка (#MBNK) в настоящее время составляет 0,55х – дешевле вы сейчас на нашем рынке не найдете! В среднесрочной перспективе можно ожидать возврата эмитента на траекторию высокой рентабельности бизнеса, что найдет отражение в переоценке стоимости акций.

Не случайно, что после публикации полугодовой фин. отчётности бумаги МТС Банка взлетали сегодня в моменте выше 6%! Лучшее в этой истории впереди, я уверен, и именно с надеждой на это я продолжаю держать в своём портфеле небольшую долю под эту историю.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍140❤32🔥10😁8😱1

Депозиты на закате: пора ли менять стратегию сбережений?

🏦 Ну что, друзья, уже на эту пятницу запланировано очередное заседание ЦБ, где регулятор снова может снизить ключевую ставку. И на этом фоне особенно интересно посмотреть вместе с вами и разобраться, какие условия по вкладам сейчас предлагают банки, и можно ли еще найти привлекательные предложения? Давайте вместе взвесим все «за» и «против»!

⚖️ Не знаю, как вы, а я всегда сравниваю актуальные предложения по банковским вкладам в теме финансов Яндекса. Как по мне, так это быстро, удобно и весьма наглядно (картинка к этому посту взята, кстати говоря, именно оттуда). Ежедневно компания собирает и публикует данные по вкладам сроком от одного месяца до трёх лет, на основании сведений, собранных со всех крупнейших российских банков.

Спешу обратить внимание, что в расчёты включаются стандартные условия, доступные обычным клиентам, без специальных предложений и льготных категорий. Если вы являетесь премиум-клиентом в своём банке, то можете рассчитывать на ещё более выгодные условия, но я решил собрать материал в сегодняшнем посте для широких масс.

📊 На сегодняшний день средняя годовая ставка по банковским вкладам составляет 11,8% годовых, а по краткосрочным депозитам сроком на месяц - в районе 13,3% годовых. С момента предыдущего заседания регулятора, состоявшегося 25 июля, ставки по депозитам уже успели снизиться на 2% и 1,5% соответственно!

И такая динамика наводит на два важных вывода:

1️⃣ Банкиры уверены в дальнейшем снижении ключевой ставки Центробанком. Консенсус-прогноз рынка предполагает, что уже в ближайшую пятницу, 12 сентября, ставка может быть снижена на 2 п.п. до уровня 16%.

2️⃣ Банки активно снижают ставки по депозитам, поскольку регулятор ужесточил условия кредитования. Высокая стоимость привлечённых средств уменьшает их прибыльность, сжимая процентную маржу.

Причём уже сейчас очевидно, что впереди нас ждёт дальнейшее снижение ставок по депозитам. Почему? Ответ прост: инфляция замедляется быстрее, чем первоначально прогнозировал ЦБ, а потому участники рынка склонны считать, что уже к декабрю ставка может опуститься до уровня 14%, и я вполне допускаю такой сценарий. Это в свою очередь будет означать, что доходность по вкладам продолжит снижаться, и текущие условия останутся одними из самых выгодных в обозримом будущем.

❓Что делать сейчас?

🤔 Если вы задумываетесь об открытии банковского вклада, то сейчас самое удачное время для этого! Банки регулярно пересматривают ставки в сторону понижения, и выгоднее зафиксировать доходность на нынешнем уровне.

Дивидендные акции тоже могут стать привлекательной альтернативой депозитам, поскольку такие эмитенты, как ЛУКОЙЛ (#LKOH), МТС (#MTSS) , Транснефть (#TRNFP), Х5 (#X5) и ряд других предлагают доходность, порой превышающую процентные ставки по вкладам, отличаясь при этом стабильностью выплат.

👉 Ну а банковские депозиты хоть всё ещё и остаются простым и безопасным способом сохранения капитала, текущие ставки становятся всё менее привлекательными, особенно если сравнивать со значениями, которые мы видели буквально полгода тому назад. Возможно, именно сейчас самое время задуматься о перераспределении своих активов и возвращаться к покупкам на рынке акций, чтобы избежать разочарования от низкой доходности банковских вкладов в ближайшем будущем. Задумайтесь!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Спешу обратить внимание, что в расчёты включаются стандартные условия, доступные обычным клиентам, без специальных предложений и льготных категорий. Если вы являетесь премиум-клиентом в своём банке, то можете рассчитывать на ещё более выгодные условия, но я решил собрать материал в сегодняшнем посте для широких масс.

И такая динамика наводит на два важных вывода:

1️⃣ Банкиры уверены в дальнейшем снижении ключевой ставки Центробанком. Консенсус-прогноз рынка предполагает, что уже в ближайшую пятницу, 12 сентября, ставка может быть снижена на 2 п.п. до уровня 16%.

2️⃣ Банки активно снижают ставки по депозитам, поскольку регулятор ужесточил условия кредитования. Высокая стоимость привлечённых средств уменьшает их прибыльность, сжимая процентную маржу.

Причём уже сейчас очевидно, что впереди нас ждёт дальнейшее снижение ставок по депозитам. Почему? Ответ прост: инфляция замедляется быстрее, чем первоначально прогнозировал ЦБ, а потому участники рынка склонны считать, что уже к декабрю ставка может опуститься до уровня 14%, и я вполне допускаю такой сценарий. Это в свою очередь будет означать, что доходность по вкладам продолжит снижаться, и текущие условия останутся одними из самых выгодных в обозримом будущем.

❓Что делать сейчас?

Дивидендные акции тоже могут стать привлекательной альтернативой депозитам, поскольку такие эмитенты, как ЛУКОЙЛ (#LKOH), МТС (#MTSS) , Транснефть (#TRNFP), Х5 (#X5) и ряд других предлагают доходность, порой превышающую процентные ставки по вкладам, отличаясь при этом стабильностью выплат.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍131❤22😁9🔥5😢1

Кто получит главный приз от снижения ставки?

🧐 До заседания ЦБ осталось уже меньше суток, и с большой вероятностью мы можем увидеть снижение ключевой ставки на 1-2%, что откроет новые горизонты для российских публичных эмитентов. Давайте разбираться вместе, кто может стать бенефициаром потенциального смягчения денежно-кредитной политики (ДКП).

Начнём с того, что последние данные Росстата по инфляции демонстрируют впечатляющую динамику: потребительские цены в августе снизились на 0,4%, что оказалось значительно лучше ожиданий участников фондового рынка.