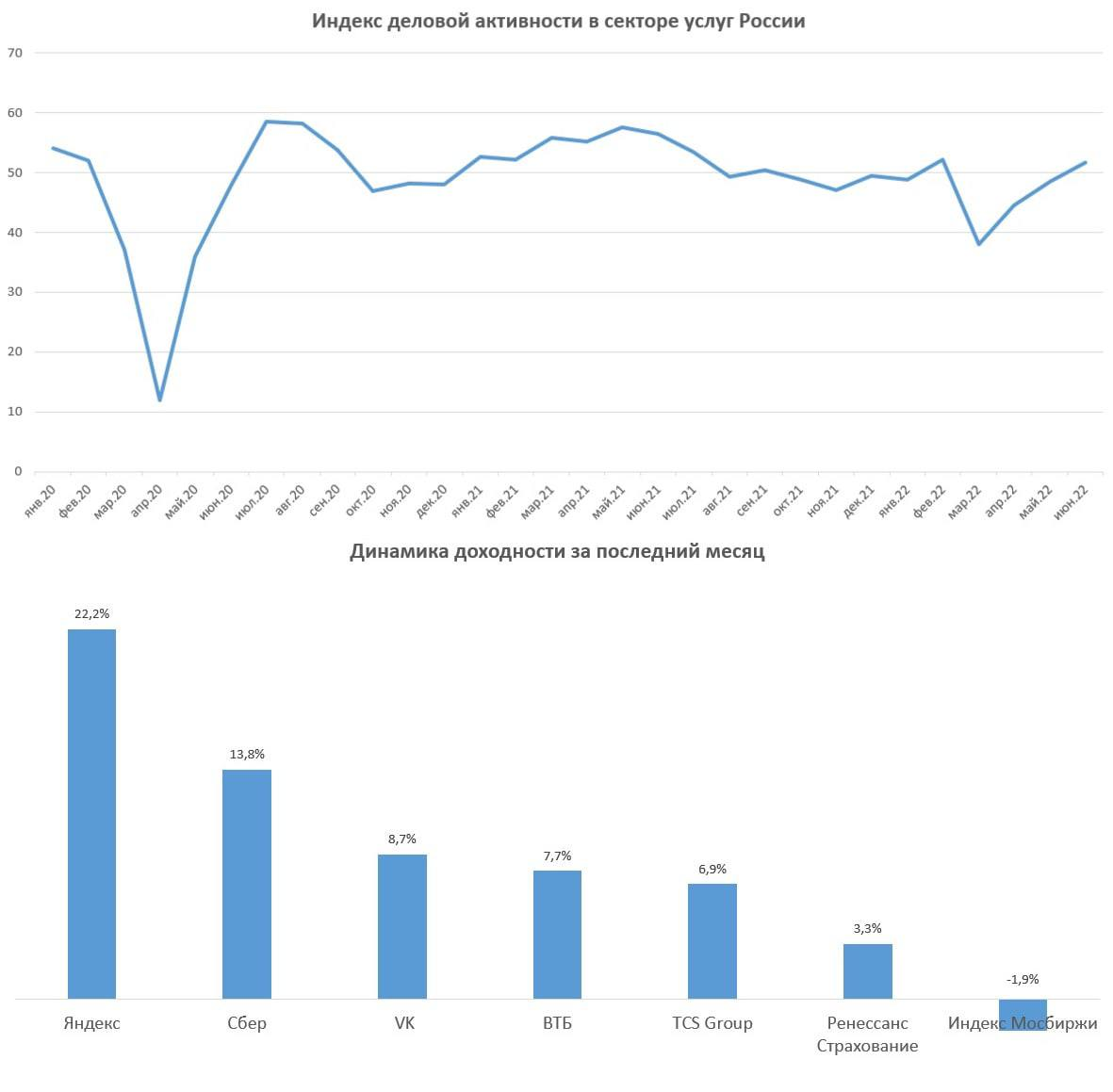

PMI в сфере услуг подтверждает прохождение пика кризиса в РФ

В понедельник мы с вами рассматривали динамику промышленного индекса PMI России, рост которого дал нам первые намёки на прохождение пика кризиса.

📈 Вчера аналогичную позитивную динамику продемонстрировал и PMI для сферы услуг, который после трехмесячного спада вырос до 51,7 пунктов, что ещё больше укрепило веру в то, что пик кризиса в нашей стране плавно остаётся где-то позади (по крайней мере, очень хочется в это верить). Напомню, что значение выше 50 пунктов указывает на экономический рост.

📊 Нынешняя ситуация во многом схожа с событиями двухлетней давности, когда PMI вначале рухнул весной, на фоне общенационального локдауна, вызванного пандемией COVID-19, а уже летом началось восстановление деловой активности.

Как отмечает агентство S&P Global, в начале лета впервые за последние 9 месяцев в РФ был зафиксирован рост новых заказов в сфере услуг, что не может не радовать! Отрадно отметить, что многие компании с оптимизмом смотрят на перспективы ближайших 12 месяцев.

При этом инфляционные ожидания бизнеса резко сократились – ажиотажный спрос давно прошёл.

🤔 По мере прохождения пика кризиса динамику лучше рынка обычно демонстрируют три отрасли:

🔸 Банки

🔸 Страховые компании

🔸 Айтишники

📈Немного статистики: за последний месяц индекс Мосбиржи "похудел" на 1,9%, при этом Яндекс вырос на 22,2%, а Сбер прибавил на 13,8%.

🚗 Буквально вчера кстати вышла новость, что Сбер (#SBER) и VK (#VKCO) планируют продать Яндексу (#YNDX) сервис доставки еды Delivery Club. Судя по всему, Сбер продолжает избавляться от убыточных компаний своей экосистемы, ведь Delivery хоть и является лидером отрасли, но генерирует убытки. Яндексу эта сделка, в свою очередь, позволит стать национальным чемпионом в сегменте доставки еды.

👉 С точки зрения покупок я спешу с хорошей стороны отметить бумаги Яндекса, которые потенциально могут быть интересны для покупок, поскольку компания по-прежнему продолжит оставаться №1 в российском IT. Если, конечно, вас не смущает голландская прописка компании и связанные с этим определённые риски.

Акции Сбера также выглядят очень перспективно на долгосрочный горизонт, и лично мне эта идея ближе по душе. Во-первых, здесь можно будет вновь мечтать о дивидендах через пару лет, во-вторых бумаги имеют российскую прописку, ну и в-третьих - банк торгуется сейчас гораздо ниже своего капитала, что на длинном горизонте всегда даёт инвестиционное преимущество для покупателей.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

В понедельник мы с вами рассматривали динамику промышленного индекса PMI России, рост которого дал нам первые намёки на прохождение пика кризиса.

📈 Вчера аналогичную позитивную динамику продемонстрировал и PMI для сферы услуг, который после трехмесячного спада вырос до 51,7 пунктов, что ещё больше укрепило веру в то, что пик кризиса в нашей стране плавно остаётся где-то позади (по крайней мере, очень хочется в это верить). Напомню, что значение выше 50 пунктов указывает на экономический рост.

📊 Нынешняя ситуация во многом схожа с событиями двухлетней давности, когда PMI вначале рухнул весной, на фоне общенационального локдауна, вызванного пандемией COVID-19, а уже летом началось восстановление деловой активности.

Как отмечает агентство S&P Global, в начале лета впервые за последние 9 месяцев в РФ был зафиксирован рост новых заказов в сфере услуг, что не может не радовать! Отрадно отметить, что многие компании с оптимизмом смотрят на перспективы ближайших 12 месяцев.

При этом инфляционные ожидания бизнеса резко сократились – ажиотажный спрос давно прошёл.

🤔 По мере прохождения пика кризиса динамику лучше рынка обычно демонстрируют три отрасли:

🔸 Банки

🔸 Страховые компании

🔸 Айтишники

📈Немного статистики: за последний месяц индекс Мосбиржи "похудел" на 1,9%, при этом Яндекс вырос на 22,2%, а Сбер прибавил на 13,8%.

🚗 Буквально вчера кстати вышла новость, что Сбер (#SBER) и VK (#VKCO) планируют продать Яндексу (#YNDX) сервис доставки еды Delivery Club. Судя по всему, Сбер продолжает избавляться от убыточных компаний своей экосистемы, ведь Delivery хоть и является лидером отрасли, но генерирует убытки. Яндексу эта сделка, в свою очередь, позволит стать национальным чемпионом в сегменте доставки еды.

👉 С точки зрения покупок я спешу с хорошей стороны отметить бумаги Яндекса, которые потенциально могут быть интересны для покупок, поскольку компания по-прежнему продолжит оставаться №1 в российском IT. Если, конечно, вас не смущает голландская прописка компании и связанные с этим определённые риски.

Акции Сбера также выглядят очень перспективно на долгосрочный горизонт, и лично мне эта идея ближе по душе. Во-первых, здесь можно будет вновь мечтать о дивидендах через пару лет, во-вторых бумаги имеют российскую прописку, ну и в-третьих - банк торгуется сейчас гораздо ниже своего капитала, что на длинном горизонте всегда даёт инвестиционное преимущество для покупателей.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

👍305😁3

«Сбер» вновь разводится с айтишниками?

По данным издания Forbes, VK и «Сбер» активно обсуждают процесс разделения активов совместного предприятия «О2О Холдинг».

💼 В периметр «О2О» входят активы в сфере фудтеха — сервисы доставки еды Delivery Club, «Самокат» и «Кухня на районе», сервис по автоматизации ресторанов R_Keeper и каршеринг «Ситидрайв».

В рамках развода VK достанется сервис доставки еды Delivery Club, а «Сберу» могут достаться все остальные активы.

🤦 Для «Сбера» это уже второй громкий развод. Несколько лет назад крупнейший российский банк пытался построить экосистему с Яндексом, но в итоге стороны не смогли прийти к консенсусу.

В 2019 году менеджмент Сбера анонсировал совместный проект с Mail ru (VK): Mail внес в СП сервис доставки еды Delivery Club и сервис такси «Ситимобил», Сбер — долю в Foodplex и деньги на развитие. Но и в этом случае менеджмент госбанка не смог комфортно сотрудничать с айтишниками. Про развод «Сбера» и VK слухи на рынке ходили ещё с прошлого лета, но менеджмент обоих компаний отвергал все обвинения.

📈Если бы не геополитика, то холдинг «О2О» вполне мог бы бы провести IPO в 2023 году с оценкой не менее 1 трлн руб., что положительно бы сказалось как на капитализации Сбера, так и VK. Причем для последнего это был бы больший позитив. Но увы, такой вариант сейчас невозможен.

👉Для кого нынешний "развод" позитивен? На мой взгляд, это нейтральный фактор для обеих компаний. Для Сбера с его высокой базой выручки и прибыли такие небольшие активы не окажут влияния на динамику результатов. Для VK - это небольшой позитив, поскольку по слухам Delivery Club обменяют на активы «Яндекса» — «Новости» и «Дзен», что добавит синергии для медийных активов, но не более того.

#VKCO #SBER

По данным издания Forbes, VK и «Сбер» активно обсуждают процесс разделения активов совместного предприятия «О2О Холдинг».

💼 В периметр «О2О» входят активы в сфере фудтеха — сервисы доставки еды Delivery Club, «Самокат» и «Кухня на районе», сервис по автоматизации ресторанов R_Keeper и каршеринг «Ситидрайв».

В рамках развода VK достанется сервис доставки еды Delivery Club, а «Сберу» могут достаться все остальные активы.

🤦 Для «Сбера» это уже второй громкий развод. Несколько лет назад крупнейший российский банк пытался построить экосистему с Яндексом, но в итоге стороны не смогли прийти к консенсусу.

В 2019 году менеджмент Сбера анонсировал совместный проект с Mail ru (VK): Mail внес в СП сервис доставки еды Delivery Club и сервис такси «Ситимобил», Сбер — долю в Foodplex и деньги на развитие. Но и в этом случае менеджмент госбанка не смог комфортно сотрудничать с айтишниками. Про развод «Сбера» и VK слухи на рынке ходили ещё с прошлого лета, но менеджмент обоих компаний отвергал все обвинения.

📈Если бы не геополитика, то холдинг «О2О» вполне мог бы бы провести IPO в 2023 году с оценкой не менее 1 трлн руб., что положительно бы сказалось как на капитализации Сбера, так и VK. Причем для последнего это был бы больший позитив. Но увы, такой вариант сейчас невозможен.

👉Для кого нынешний "развод" позитивен? На мой взгляд, это нейтральный фактор для обеих компаний. Для Сбера с его высокой базой выручки и прибыли такие небольшие активы не окажут влияния на динамику результатов. Для VK - это небольшой позитив, поскольку по слухам Delivery Club обменяют на активы «Яндекса» — «Новости» и «Дзен», что добавит синергии для медийных активов, но не более того.

#VKCO #SBER

{kind=link}

👍76😁3🤔1

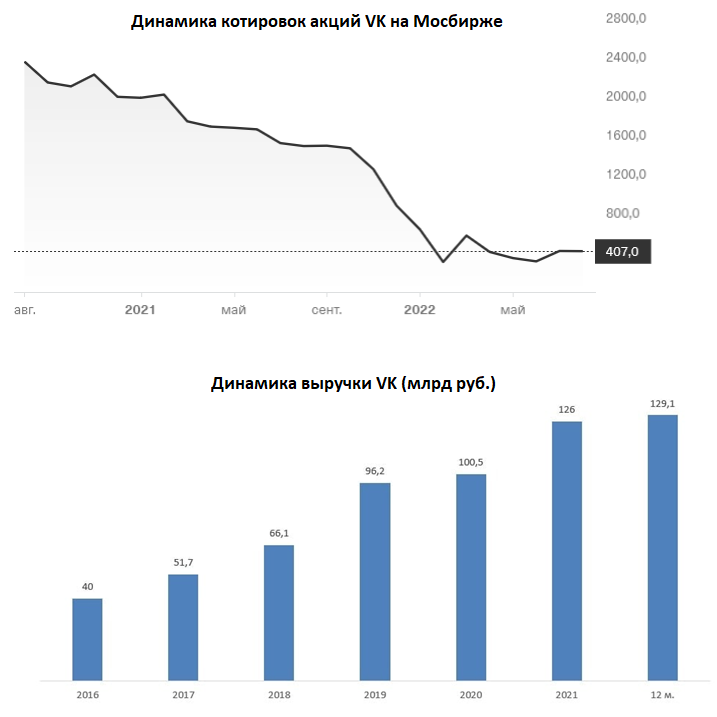

💻«VK» в конце прошлой недели представила свои финансовые результаты по МСФО за 2 кв. 2022 года.

📈 Выручка компании увеличилась на 10,6% (г/г) до 32,8 млрд руб. Говорю честно, как думаю: столь мизерный темп роста для IT-компании просто не позволителен! Однако я не удивлён такой слабой динамике, поскольку компания показывает такие результаты уже не первый, и даже не второй раз.

Правда, благодаря уходу с российского рынка иностранных конкурентов и менее сильному, чем изначально ожидалось, падению ВВП, компания смогла на 28% (г/г) увеличить выручку в сегменте онлайн-рекламы. На минуточку, на этот сегмент приходится более 40% от всех доходов VK.

📉 А вот откровенно разочаровал игровой бизнес, на который менеджмент делал большую ставку в 2020 году, и даже планировал провести IPO MY GAMES, однако последние четыре квартала динамика бизнеса стагнирует. Менеджмент VK рапортует о двузначном росте аудитории игрового бизнеса, однако это не способствует росту денежного потока - платящих пользователей мало. Как результат - падение выручки игрового бизнеса на 1,5% (г/г).

📊 Из айтишников на данный момент отчитался Яндекс (#YNDX), выручка которого выросла по итогам 2 кв. 2022 года на 45% (г/г) до 117,7 млрд руб.

В понедельник свои результаты опубликует Positive Technologies (#POSI), темп роста выручки которого может оказаться на уровне Яндекса, учитывая уход иностранных вендоров с отечественного рынка кибербеза. Кстати, мы планируем поучаствовать в конференц-колле, приуроченном к публикации полугодовых финансовых результатов, и на страницах нашего премиум-канала обязательно поделимся основными тезисами с вами!

📉 Но вернёмся всё же к финансовой отчётности VK. Показатель EBITDA с апреля по июнь сократился на 36,9% (г/г) до 4,2 млрд руб., на фоне сильного роста операционных издержек.

💼 Чистый долг по итогам квартала сокращался не столь выдающимися темпами - на 14% до 46,7 млрд руб. А потому показатель NetDebt/EBITDA на конец отчётного периода составил 1,6х, при этом у того же Яндекса отсутствует долговая нагрузка, а у Positive Technologies это соотношение находится на символическом уровне менее 0,1х. Получается, что по данному критерию VK также уступает своим главным конкурентам в отрасли.

👉 Резюмирую я инвестиционную историю под названием VK (#VKCO) как всегда смело и жёстко: в моих глазах это по-прежнему «гадкий утёнок» отечественного IT-сектора. У компании упорно не получается выйти на солидные темпы роста выручки, а именно эта метрика является ключевой для айтишников. По-прежнему не планирую покупать бумаги VK в свой портфель, невзирая на серьёзное и многократное падение котировок акций компании с момента IPO (тогда ещё под лозунгом MAIL RU).

© Инвестируй или проиграешь

📈 Выручка компании увеличилась на 10,6% (г/г) до 32,8 млрд руб. Говорю честно, как думаю: столь мизерный темп роста для IT-компании просто не позволителен! Однако я не удивлён такой слабой динамике, поскольку компания показывает такие результаты уже не первый, и даже не второй раз.

Правда, благодаря уходу с российского рынка иностранных конкурентов и менее сильному, чем изначально ожидалось, падению ВВП, компания смогла на 28% (г/г) увеличить выручку в сегменте онлайн-рекламы. На минуточку, на этот сегмент приходится более 40% от всех доходов VK.

📉 А вот откровенно разочаровал игровой бизнес, на который менеджмент делал большую ставку в 2020 году, и даже планировал провести IPO MY GAMES, однако последние четыре квартала динамика бизнеса стагнирует. Менеджмент VK рапортует о двузначном росте аудитории игрового бизнеса, однако это не способствует росту денежного потока - платящих пользователей мало. Как результат - падение выручки игрового бизнеса на 1,5% (г/г).

📊 Из айтишников на данный момент отчитался Яндекс (#YNDX), выручка которого выросла по итогам 2 кв. 2022 года на 45% (г/г) до 117,7 млрд руб.

В понедельник свои результаты опубликует Positive Technologies (#POSI), темп роста выручки которого может оказаться на уровне Яндекса, учитывая уход иностранных вендоров с отечественного рынка кибербеза. Кстати, мы планируем поучаствовать в конференц-колле, приуроченном к публикации полугодовых финансовых результатов, и на страницах нашего премиум-канала обязательно поделимся основными тезисами с вами!

📉 Но вернёмся всё же к финансовой отчётности VK. Показатель EBITDA с апреля по июнь сократился на 36,9% (г/г) до 4,2 млрд руб., на фоне сильного роста операционных издержек.

💼 Чистый долг по итогам квартала сокращался не столь выдающимися темпами - на 14% до 46,7 млрд руб. А потому показатель NetDebt/EBITDA на конец отчётного периода составил 1,6х, при этом у того же Яндекса отсутствует долговая нагрузка, а у Positive Technologies это соотношение находится на символическом уровне менее 0,1х. Получается, что по данному критерию VK также уступает своим главным конкурентам в отрасли.

👉 Резюмирую я инвестиционную историю под названием VK (#VKCO) как всегда смело и жёстко: в моих глазах это по-прежнему «гадкий утёнок» отечественного IT-сектора. У компании упорно не получается выйти на солидные темпы роста выручки, а именно эта метрика является ключевой для айтишников. По-прежнему не планирую покупать бумаги VK в свой портфель, невзирая на серьёзное и многократное падение котировок акций компании с момента IPO (тогда ещё под лозунгом MAIL RU).

© Инвестируй или проиграешь

{kind=link}

👍85😁1

💻 VK объявила о продаже игрового подразделения MY. GAMES

Сумма сделки составила $642 млн, при этом сооснователь MY. GAMES Владимир Никольский покидает VK и продолжит развивать MY. GAMES.

Чтобы вы понимали, по итогам 1 полугодия 2022 года на игровое подразделение VK MY. GAMES приходилось 33,8% консолидированной выручки.

📉 Бизнес MY. GAMES в этом году стагнирует: выручка по итогам шести месяцев сократилась на 1,5% (г/г), а показатель EBITDA рухнул на 85% (г/г). К примеру, в прошлом году игровое подразделение генерировало чуть более трети консолидированного EBITDA.

Примерно 75% выручки MY. GAMES приходилось на внешние рынки, и компания в последние месяцы испытывала проблемы в управлении бизнесом из-за санкций.

📊 Если посчитать, то сделка прошла по мультипликатору P/S=0,9х, и с учётом слабых результатов первого полугодия, а также санкционного давления Запада, трудно было рассчитывать на более высокий мультипликатор при продаже.

🎮 Теперь VK планирует разрабатывать собственные игровые сервисы под недавно запущенным брендом VK Play, ориентированными в первую очередь на внутренний рынок.

💼 За счёт этой сделки VK сможет частично сократить свой чистый долг, который на 30 июня составлял 46,7 млрд руб.

👉 Игровой рынок был одним из главных бенефициаров пандемии COVID-19. Оказавшись дома в самоизоляции, в игры стали играть даже те, кто раньше в них никогда не играл. Многие компании из данного сегмента продемонстрировали взрывной рост выручки в 2020 году.

По мере снятия коронавирусных ограничений интерес к играм у аудитории стал постепенно угасать, а компаниям стало тяжело поддерживать высокий темп роста, на фоне высокой базы 2020 года. Именно поэтому такую судьбу в итоге испытало и подразделение MY. GAMES в составе VK.

Бумаги VK (#VKCO) сейчас торгуются с мультипликатор P/S=1,8х, при этом сделка по MY. GAMES прошла с мультипликатором в 2 раза ниже, притом что игровое подразделение было одним из самых успешных в последние годы.

Если сама компания оценивает свои сегменты по столь низкому мультипликатору, то покупать её бумаги в 2 раза дороже лично у меня желания точно нет!

Сумма сделки составила $642 млн, при этом сооснователь MY. GAMES Владимир Никольский покидает VK и продолжит развивать MY. GAMES.

Чтобы вы понимали, по итогам 1 полугодия 2022 года на игровое подразделение VK MY. GAMES приходилось 33,8% консолидированной выручки.

📉 Бизнес MY. GAMES в этом году стагнирует: выручка по итогам шести месяцев сократилась на 1,5% (г/г), а показатель EBITDA рухнул на 85% (г/г). К примеру, в прошлом году игровое подразделение генерировало чуть более трети консолидированного EBITDA.

Примерно 75% выручки MY. GAMES приходилось на внешние рынки, и компания в последние месяцы испытывала проблемы в управлении бизнесом из-за санкций.

📊 Если посчитать, то сделка прошла по мультипликатору P/S=0,9х, и с учётом слабых результатов первого полугодия, а также санкционного давления Запада, трудно было рассчитывать на более высокий мультипликатор при продаже.

🎮 Теперь VK планирует разрабатывать собственные игровые сервисы под недавно запущенным брендом VK Play, ориентированными в первую очередь на внутренний рынок.

💼 За счёт этой сделки VK сможет частично сократить свой чистый долг, который на 30 июня составлял 46,7 млрд руб.

👉 Игровой рынок был одним из главных бенефициаров пандемии COVID-19. Оказавшись дома в самоизоляции, в игры стали играть даже те, кто раньше в них никогда не играл. Многие компании из данного сегмента продемонстрировали взрывной рост выручки в 2020 году.

По мере снятия коронавирусных ограничений интерес к играм у аудитории стал постепенно угасать, а компаниям стало тяжело поддерживать высокий темп роста, на фоне высокой базы 2020 года. Именно поэтому такую судьбу в итоге испытало и подразделение MY. GAMES в составе VK.

Бумаги VK (#VKCO) сейчас торгуются с мультипликатор P/S=1,8х, при этом сделка по MY. GAMES прошла с мультипликатором в 2 раза ниже, притом что игровое подразделение было одним из самых успешных в последние годы.

Если сама компания оценивает свои сегменты по столь низкому мультипликатору, то покупать её бумаги в 2 раза дороже лично у меня желания точно нет!

{kind=link}

👍65

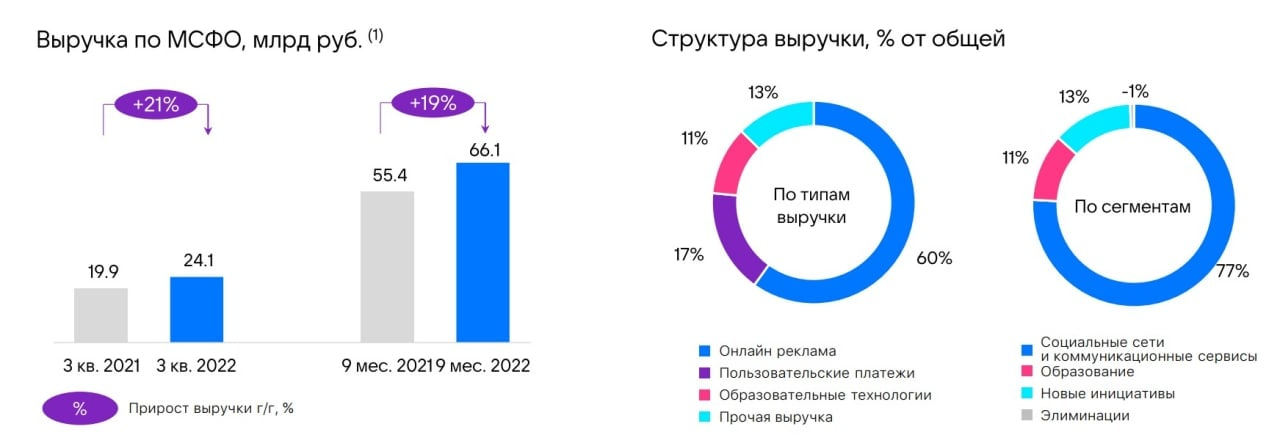

💻 VK в конце минувшей недели представил свои финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка компании увеличились с июля по сентябрь на 21% (г/г) до 24,1 млрд руб., благодаря росту доходов от онлайн-рекламы. Драйвер такой динамики очевидный: компания сейчас выигрывает от отключения иностранных соцсетей (в частности, Facebook и Instagram внесли в РФ в списки террористов, признав экстремистскими).

➕Плюс ко всему, cделка с Яндексом, по которой VK обменял сервис доставки еды и продуктов Delivery Club на контентные платформы «Дзен» и «Новости», позволит в перспективе нарастить рекламные доходы.

🧑🎓Сегмент «Образование», который демонстрировал бурный рост в 2020-2021 гг. (во многом благодаря коронавирусным ограничениям и карантинам) сейчас показал более скромную динамику – продажи выросли на 20,3% (г/г). Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на черный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет.

📱В сентябре VK продала свое игровое подразделение MY GAMES за $642 млн. На данный сегмент приходилось чуть более четверти общей выручки, и ещё буквально в прошлом году менеджмент делал ставку на рост игрового бизнеса, однако западные санкции не позволили реализовать задуманное, и от проекта пришлось избавляться.

❗️По итогу, темп роста выручки VK по-прежнему существенно ниже, чем у Яндекса (#YNDX), который в отчётном периоде увеличил продажи на 46% (г/г). Напомню, именно выручка является ключевой метрикой в IT-секторе.

📈 Скорректированная EBITDA выросла в отчётном периоде на 16% (г/г) до 9,8 млрд руб. А ведь ещё в первом полугодии показатель сокращался, на фоне убытков «О2О Холдинг», однако после «развода» со Сбером компания вышла из данных убыточных активов, что положительно сказалось на маржинальности бизнеса.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 1,8х, что является самым высоким значением в отечественной IT-индустрии.

👉 Проанализировав опубликованную отчётность, у меня по-прежнему не возникло желания покупать бумаги VK (#VKCO), поскольку компания демонстрирует низкий темп роста выручки и имеет самую высокую в отрасли долговую нагрузку в отрасли. Однако тектонические сдвиги в этой истории тоже есть.

В частности, приход к управлению компанией Владимира Кириенко, который является крутым топ-менеджером. Сообщается, что в VK уже сейчас идут серьёзные кадровые и структурные изменения в лучшую сторону.

Плюс ко всему, Prosus на прошлой неделе безвозмездно списала свою долю в пользу компании – в результате VK нахаляву получила 24,8 млрд руб. кэша (а это примерно четверть капитализации!).

©Инвестируй или проиграешь!

📈 Выручка компании увеличились с июля по сентябрь на 21% (г/г) до 24,1 млрд руб., благодаря росту доходов от онлайн-рекламы. Драйвер такой динамики очевидный: компания сейчас выигрывает от отключения иностранных соцсетей (в частности, Facebook и Instagram внесли в РФ в списки террористов, признав экстремистскими).

➕Плюс ко всему, cделка с Яндексом, по которой VK обменял сервис доставки еды и продуктов Delivery Club на контентные платформы «Дзен» и «Новости», позволит в перспективе нарастить рекламные доходы.

🧑🎓Сегмент «Образование», который демонстрировал бурный рост в 2020-2021 гг. (во многом благодаря коронавирусным ограничениям и карантинам) сейчас показал более скромную динамику – продажи выросли на 20,3% (г/г). Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на черный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет.

📱В сентябре VK продала свое игровое подразделение MY GAMES за $642 млн. На данный сегмент приходилось чуть более четверти общей выручки, и ещё буквально в прошлом году менеджмент делал ставку на рост игрового бизнеса, однако западные санкции не позволили реализовать задуманное, и от проекта пришлось избавляться.

❗️По итогу, темп роста выручки VK по-прежнему существенно ниже, чем у Яндекса (#YNDX), который в отчётном периоде увеличил продажи на 46% (г/г). Напомню, именно выручка является ключевой метрикой в IT-секторе.

📈 Скорректированная EBITDA выросла в отчётном периоде на 16% (г/г) до 9,8 млрд руб. А ведь ещё в первом полугодии показатель сокращался, на фоне убытков «О2О Холдинг», однако после «развода» со Сбером компания вышла из данных убыточных активов, что положительно сказалось на маржинальности бизнеса.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 1,8х, что является самым высоким значением в отечественной IT-индустрии.

👉 Проанализировав опубликованную отчётность, у меня по-прежнему не возникло желания покупать бумаги VK (#VKCO), поскольку компания демонстрирует низкий темп роста выручки и имеет самую высокую в отрасли долговую нагрузку в отрасли. Однако тектонические сдвиги в этой истории тоже есть.

В частности, приход к управлению компанией Владимира Кириенко, который является крутым топ-менеджером. Сообщается, что в VK уже сейчас идут серьёзные кадровые и структурные изменения в лучшую сторону.

Плюс ко всему, Prosus на прошлой неделе безвозмездно списала свою долю в пользу компании – в результате VK нахаляву получила 24,8 млрд руб. кэша (а это примерно четверть капитализации!).

©Инвестируй или проиграешь!

{kind=link}

👍71

💻 VK представил свои финансовые результаты по МСФО за 2022 год.

📈 Выручка компании увеличились за этот период на +19,3% до 97,8 млрд руб., во многом благодаря росту доходов от онлайн-рекламы. С одной стороны, для VK в прошлом году сложилась благоприятная рыночная конъюнктура на фоне ухода с российского рынка иностранных соцсетей. С другой - темп роста доходов у компании по-прежнему низкий, а ведь именно рост выручки является ключевой метрикой в IT. К примеру, Яндекс (#YNDX) увеличил выручку на +46% по итогам прошлого года.

✔️ Мировая аудитория социальной сети ВКонтакте к концу прошлого года достигла рекордных 101,7 млн активных пользователей в месяц, а выручка от этого направления увеличилась на +22% до 75,1 млрд руб. (в 4Q2022 темп роста и вовсе повысился до +30% г/г). Данный сегмент продолжает оставаться ключевым для холдинга VK, динамично развивается и показывает прекрасные результаты по рекламной монетизации, но на одном ВКонтакте далеко не уедешь!

✔️ А вот образовательные технологии показали куда более скромный прирост: выручка этого сегмента в 2022 году увеличилась всего на +4% до 11,3 млрд руб. В 2020-2021 гг. менеджмент делал ставку на бурное развитие данного сегмента, однако экономический кризис Edtech проходит тяжело.

🧐 Минутка занимательной арифметики. В прошлом месяце VK выкупила 75% долю в образовательной платформе “Учи ру” за 8,7 млрд руб. Согласно оценке Smart Ranking, выручка сервиса по итогам прошлого года составила 3,3 млрд руб., что предполагает мультипликатор P/S=3,5х. Чуть раньше, минувшей осенью, VK продала своё игровое подразделение по мультипликатору P/S=0,9х. Интересная стратегия вырисовывается у менеджмента VK: продавать активы очень дёшево, а покупать дорого.

📈 Возвращаясь всё-таки к финансовой отчётности, скорректированная EBITDA выросла по итогам 2022 года на +20,4% до 20 млрд руб. На первый взгляд, динамика неплохая, однако тот же Яндекс смог удвоить показатель в отчётном периоде.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 3,8х, что является самым высоким значением в отечественной IT-индустрии - ещё один минус в копилку этой инвестиционной идеи.

🇷🇺 Наверное я здесь должен вспомнить, что 13 февраля 2023 года Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Российскую Федерацию, однако по большому счёту акционерам компании от этого ни тепло, ни холодно, поскольку компания традиционно не платит дивиденды, а значит вряд ли вырисовывается какой-то очевидный профит для них.

👉 Резюмируя всё вышесказанное, подытожим, что отчётность VK (#VKCO) вышла в рамках наших ожиданий. Компания по-прежнему показывает слабый темп роста выручки на фоне конкурентов, и в данный момент я не вижу чётких драйверов для ускорения бизнеса. Так что по-прежнему прохожу мимо этой инвестиционной истории, а динамика котировок акций с момента IPO в июне 2020 года - яркое тому доказательство.

❤️ Не спешите покупать акции VK, не ленитесь ставить лайки под этим постом и любите маму!

© Инвестируй или проиграешь

📈 Выручка компании увеличились за этот период на +19,3% до 97,8 млрд руб., во многом благодаря росту доходов от онлайн-рекламы. С одной стороны, для VK в прошлом году сложилась благоприятная рыночная конъюнктура на фоне ухода с российского рынка иностранных соцсетей. С другой - темп роста доходов у компании по-прежнему низкий, а ведь именно рост выручки является ключевой метрикой в IT. К примеру, Яндекс (#YNDX) увеличил выручку на +46% по итогам прошлого года.

✔️ Мировая аудитория социальной сети ВКонтакте к концу прошлого года достигла рекордных 101,7 млн активных пользователей в месяц, а выручка от этого направления увеличилась на +22% до 75,1 млрд руб. (в 4Q2022 темп роста и вовсе повысился до +30% г/г). Данный сегмент продолжает оставаться ключевым для холдинга VK, динамично развивается и показывает прекрасные результаты по рекламной монетизации, но на одном ВКонтакте далеко не уедешь!

✔️ А вот образовательные технологии показали куда более скромный прирост: выручка этого сегмента в 2022 году увеличилась всего на +4% до 11,3 млрд руб. В 2020-2021 гг. менеджмент делал ставку на бурное развитие данного сегмента, однако экономический кризис Edtech проходит тяжело.

🧐 Минутка занимательной арифметики. В прошлом месяце VK выкупила 75% долю в образовательной платформе “Учи ру” за 8,7 млрд руб. Согласно оценке Smart Ranking, выручка сервиса по итогам прошлого года составила 3,3 млрд руб., что предполагает мультипликатор P/S=3,5х. Чуть раньше, минувшей осенью, VK продала своё игровое подразделение по мультипликатору P/S=0,9х. Интересная стратегия вырисовывается у менеджмента VK: продавать активы очень дёшево, а покупать дорого.

📈 Возвращаясь всё-таки к финансовой отчётности, скорректированная EBITDA выросла по итогам 2022 года на +20,4% до 20 млрд руб. На первый взгляд, динамика неплохая, однако тот же Яндекс смог удвоить показатель в отчётном периоде.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 3,8х, что является самым высоким значением в отечественной IT-индустрии - ещё один минус в копилку этой инвестиционной идеи.

🇷🇺 Наверное я здесь должен вспомнить, что 13 февраля 2023 года Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Российскую Федерацию, однако по большому счёту акционерам компании от этого ни тепло, ни холодно, поскольку компания традиционно не платит дивиденды, а значит вряд ли вырисовывается какой-то очевидный профит для них.

👉 Резюмируя всё вышесказанное, подытожим, что отчётность VK (#VKCO) вышла в рамках наших ожиданий. Компания по-прежнему показывает слабый темп роста выручки на фоне конкурентов, и в данный момент я не вижу чётких драйверов для ускорения бизнеса. Так что по-прежнему прохожу мимо этой инвестиционной истории, а динамика котировок акций с момента IPO в июне 2020 года - яркое тому доказательство.

❤️ Не спешите покупать акции VK, не ленитесь ставить лайки под этим постом и любите маму!

© Инвестируй или проиграешь

{kind=link}

👍234😱5🤔4

💻 VK представила свои операционные результаты за 1 кв. 2023 года.

📈 Выручка компании увеличилась с января по март почти на +40% (г/г) до 27,3 млрд руб., в первую очередь благодаря росту доходов от онлайн-рекламы. Уход иностранных конкурентов оказывает крайне благоприятное влияние на доходы отечественных IT-компаний, однако VK по-прежнему уступает Яндексу по темпу роста бизнеса.

👩🔧👨💼 Ежемесячная аудитория ВКонтакте в отчётном периоде увеличилась на +11% (г/г) и достигла рекордного уровня 81,5 млн чел. VK клипы при этом – самый быстрорастущий сервис. Платформа Дзен (владельцем которой c прошлого года теперь является не Яндекс, а VK) также динамично развивается, и посещаемость проекта уже скоро может сравняться с соцсетью Одноклассники, аудитория которой за последние полгода сократилась на 1 млн чел.

👨👧👧 Образовательные технологии продемонстрировали рост выручки в отчётном периоде на +21% (г/г) до 3,4 млрд руб., благодаря консолидации платформ Учи Ру и Сферум. VK развивает образование на всех ступенях: от школьного до профессионального, и консолидация данных платформ усилит позиции эмитента в сегменте российского EdTech. Вообще, ситуация по данному сегменту оставляет двоякое впечатление: с одной стороны, менеджмент рапортует о гигантском приросте платящих пользователей (+45% г/г), с другой - темп роста выручки составил всего лишь +21%. Из чего можно сделать вывод, что эмитенту приходится увеличивать промо-акции, для привлечения активных клиентов.

📩 Менеджмент VK гордится тем, что его почтовый сервис Mail ru занимает первое место в России с аудиторией 50 млн чел., однако рискну предположить, что многие используют данную почту, чтобы не засорять спамом основной аккаунт на Google. В основном люди заходят в почту со смартфонов, и им удобнее пользоваться сервисом американской компании. Хотя моя основная почта, кстати, по-прежнему мэйловская, ещё с давних пор.

💵 Остальные проекты у компании находятся в стадии развития и пока генерируют скромную выручку. Отдельно можно отметить разве что облачную платформу VK Cloud, поскольку облачные технологии в России динамично развиваются и показывают высокие темпы роста.

👉 Резюмируем всё сказанное выше. Отчетность VK (#VKCO) вышла в рамках наших ожиданий. Уход иностранных конкурентов оказывает благоприятное влияние на бизнес, однако компании никак не удается догнать Яндекс (#YNDX) по темпу роста выручки, а именно эта метрика является ключевой у айтишников. Акции VK по мультипликатору P/S торгуются чуть дешевле своего конкурента, однако в IT всегда отдают предпочтение росту бизнеса, а не низкому мультипликатору.

В общем, по-прежнему не планирую покупать бумаги VK в свой портфель, но обязательно буду внимательно следить за дальнейшим развитием событий.

❤️ Не забывайте ставить лайк под этим постом, не забывайте проверять почту и хотя бы иногда заглядывайте к нам в VK!

©Инвестируй или проиграешь!

📈 Выручка компании увеличилась с января по март почти на +40% (г/г) до 27,3 млрд руб., в первую очередь благодаря росту доходов от онлайн-рекламы. Уход иностранных конкурентов оказывает крайне благоприятное влияние на доходы отечественных IT-компаний, однако VK по-прежнему уступает Яндексу по темпу роста бизнеса.

👩🔧👨💼 Ежемесячная аудитория ВКонтакте в отчётном периоде увеличилась на +11% (г/г) и достигла рекордного уровня 81,5 млн чел. VK клипы при этом – самый быстрорастущий сервис. Платформа Дзен (владельцем которой c прошлого года теперь является не Яндекс, а VK) также динамично развивается, и посещаемость проекта уже скоро может сравняться с соцсетью Одноклассники, аудитория которой за последние полгода сократилась на 1 млн чел.

👨👧👧 Образовательные технологии продемонстрировали рост выручки в отчётном периоде на +21% (г/г) до 3,4 млрд руб., благодаря консолидации платформ Учи Ру и Сферум. VK развивает образование на всех ступенях: от школьного до профессионального, и консолидация данных платформ усилит позиции эмитента в сегменте российского EdTech. Вообще, ситуация по данному сегменту оставляет двоякое впечатление: с одной стороны, менеджмент рапортует о гигантском приросте платящих пользователей (+45% г/г), с другой - темп роста выручки составил всего лишь +21%. Из чего можно сделать вывод, что эмитенту приходится увеличивать промо-акции, для привлечения активных клиентов.

📩 Менеджмент VK гордится тем, что его почтовый сервис Mail ru занимает первое место в России с аудиторией 50 млн чел., однако рискну предположить, что многие используют данную почту, чтобы не засорять спамом основной аккаунт на Google. В основном люди заходят в почту со смартфонов, и им удобнее пользоваться сервисом американской компании. Хотя моя основная почта, кстати, по-прежнему мэйловская, ещё с давних пор.

💵 Остальные проекты у компании находятся в стадии развития и пока генерируют скромную выручку. Отдельно можно отметить разве что облачную платформу VK Cloud, поскольку облачные технологии в России динамично развиваются и показывают высокие темпы роста.

👉 Резюмируем всё сказанное выше. Отчетность VK (#VKCO) вышла в рамках наших ожиданий. Уход иностранных конкурентов оказывает благоприятное влияние на бизнес, однако компании никак не удается догнать Яндекс (#YNDX) по темпу роста выручки, а именно эта метрика является ключевой у айтишников. Акции VK по мультипликатору P/S торгуются чуть дешевле своего конкурента, однако в IT всегда отдают предпочтение росту бизнеса, а не низкому мультипликатору.

В общем, по-прежнему не планирую покупать бумаги VK в свой портфель, но обязательно буду внимательно следить за дальнейшим развитием событий.

❤️ Не забывайте ставить лайк под этим постом, не забывайте проверять почту и хотя бы иногда заглядывайте к нам в VK!

©Инвестируй или проиграешь!

{kind=link}

👍168🤔6😱2

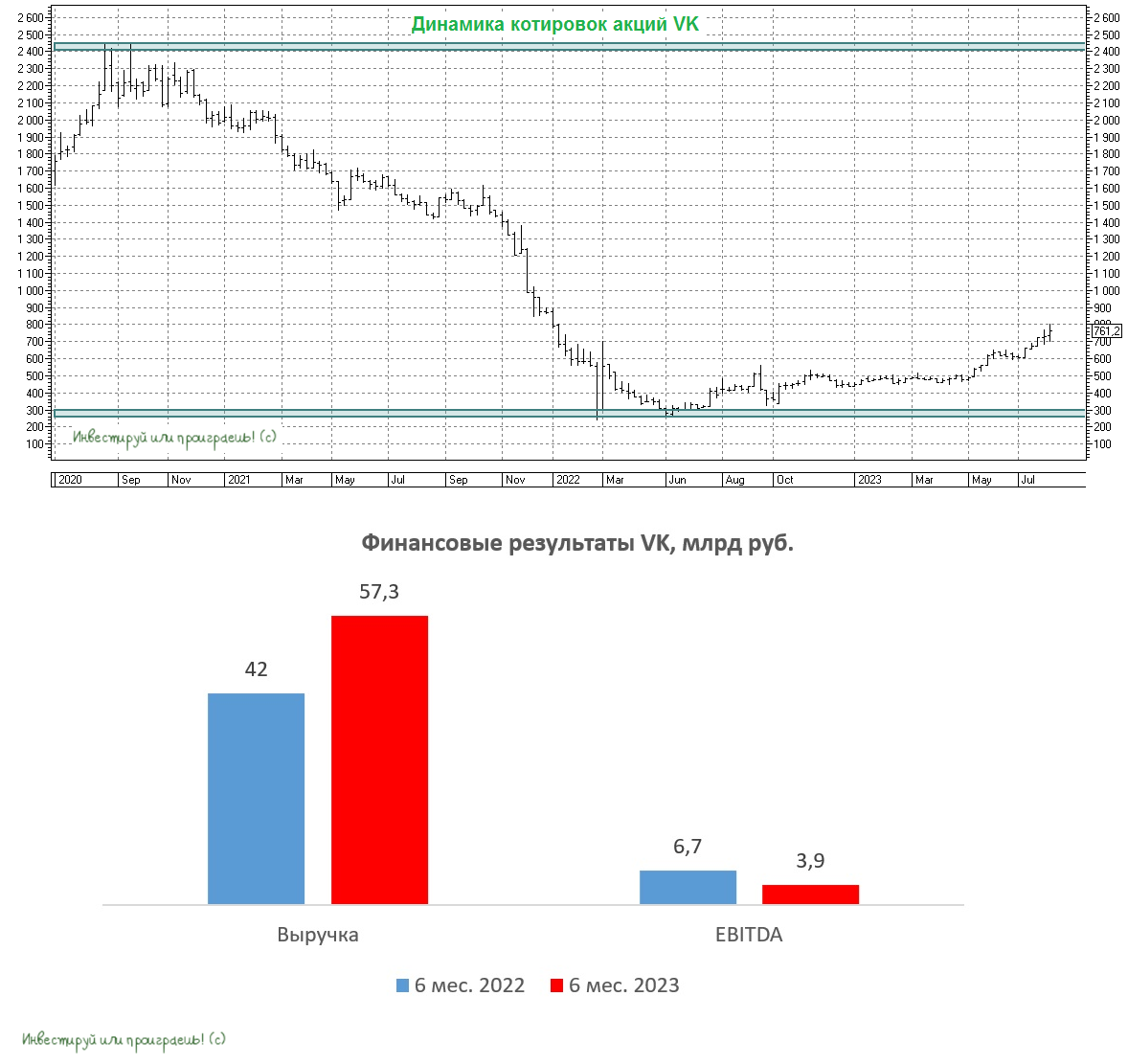

VK растёт за счет ухода конкурентов, но в бочке мёда не обошлось без ложки дёгтя

🧮 Компания представила свои финансовые результаты по МСФО за 6 мес. 2023 года, и самое время в них заглянуть.

📈 Выручка VK с января по июнь увеличилась на +36% (г/г) до 57,3 млрд руб. Очевидно, что геополитический кризис пошёл на пользу компании, поскольку она смогла вернуться на устойчивую траекторию роста бизнеса, благодаря уходу с рынка иностранных конкурентов.

🔶 Соц.сети и контентные сервисы, как известно, являются ядром бизнеса, на который приходится почти 80% выручки компании. И тем приятней, что данный сегмент в отчётном периоде вырос почти на +40% (г/г), во многом за счёт увеличения доходов от онлайн-рекламы во Вконтакте и Дзене.

🔶 Сегмент технологий для бизнеса показал максимальный темп роста выручки – показатель увеличился сразу на +63,6% (г/г), благодаря росту доходов от облачных технологий и сервисов по поиску работы. Облачные технологии в России демонстрируют взрывной рост, как за счёт цифровизации экономики, так и за счёт ухода иностранных конкурентов, поэтому данный сегмент имеет хорошие перспективы на среднесрочном горизонте.

🔶 Доходы образовательных технологий увеличились на +28,3% (г/г), за счёт сильного роста во 2 кв. 2023 года. На всех образовательных платформах значительно выросло количество платных пользователей. В первой половине лета на рынке ходили слухи, что Skillbox может провести IPO на Мосбирже либо в конце этого года, либо в следующем году. Поскольку данный сегмент вышел на положительную операционную прибыль, то размещение акции представляется уже вполне реальным сценарием.

Давайте немного посчитаем. В прошлом году выручка ООО "Скилбокс" составила 6,9 млрд руб., и если в этом году показатель вырастет до 9 млрд руб., то оценка компании на IPO может составить порядка 31,5 млрд руб., поскольку EdTech-компании оцениваются обычно по мультипликатору P/S=3,5х. В этом случае доля VK может составить 15,7 млрд руб., что будет равно почти 10% от текущей рыночной капитализации VK.

📉 На фоне такой уверенной динамики доходов VK, бросается в глаза падение cкорректированного показателя EBITDA, который рухнул сразу на -42,3% (г/г) до 3,9 млрд руб., из-за сильного роста операционных расходов. Однако IT-компании принято оценивать по выручке, поэтому на данный показатель инвесторы мало обращают внимание и по большому счёту можно закрыть на это глаза.

💼 А вот слабый баланс у компании отметить нужно! Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась уже до 5,3х, что является не только самым высоким значением в отрасли, но и указывает на потенциальные серьёзные риски для бизнеса, поскольку Центробанк России недавно повысил ключевую ставку сразу на 100 б.п. до 8,5%, и на ближайшем заседании, запланированном на 15 сентября 2023 года, вполне может поднять ставку ещё минимум на пол процента, поскольку годовые ОФЗ уже торгуются с доходностью 9,15%. А это значит, что долг обслуживать автоматически станет ещё сложнее!

Но есть и хорошие новости: буквально в пятницу стало известно, что акционеры и совет директоров VK утвердили перерегистрацию юридического лица с Британских Виргинских островов в Россию - в специальный административный район на острове Октябрьский в Калининградской области. А значит редомициляции - быть! Да и в принципе с трудом верится, что компании из Газпром Медиа могут дать умереть!

👉 Резюме. Представленная финансовая отчётность VK (#VKCO) вышла в рамках наших ожиданий: компания в целом показывает хорошую динамику, за счёт ухода иностранных конкурентов с российского рынка, при этом темп роста выручки по-прежнему ниже, чем у Яндекса, да и высокая долговая нагрузка также не внушает доверия к этому эмитенту.

© Инвестируй или проиграешь

🧮 Компания представила свои финансовые результаты по МСФО за 6 мес. 2023 года, и самое время в них заглянуть.

📈 Выручка VK с января по июнь увеличилась на +36% (г/г) до 57,3 млрд руб. Очевидно, что геополитический кризис пошёл на пользу компании, поскольку она смогла вернуться на устойчивую траекторию роста бизнеса, благодаря уходу с рынка иностранных конкурентов.

🔶 Соц.сети и контентные сервисы, как известно, являются ядром бизнеса, на который приходится почти 80% выручки компании. И тем приятней, что данный сегмент в отчётном периоде вырос почти на +40% (г/г), во многом за счёт увеличения доходов от онлайн-рекламы во Вконтакте и Дзене.

🔶 Сегмент технологий для бизнеса показал максимальный темп роста выручки – показатель увеличился сразу на +63,6% (г/г), благодаря росту доходов от облачных технологий и сервисов по поиску работы. Облачные технологии в России демонстрируют взрывной рост, как за счёт цифровизации экономики, так и за счёт ухода иностранных конкурентов, поэтому данный сегмент имеет хорошие перспективы на среднесрочном горизонте.

🔶 Доходы образовательных технологий увеличились на +28,3% (г/г), за счёт сильного роста во 2 кв. 2023 года. На всех образовательных платформах значительно выросло количество платных пользователей. В первой половине лета на рынке ходили слухи, что Skillbox может провести IPO на Мосбирже либо в конце этого года, либо в следующем году. Поскольку данный сегмент вышел на положительную операционную прибыль, то размещение акции представляется уже вполне реальным сценарием.

Давайте немного посчитаем. В прошлом году выручка ООО "Скилбокс" составила 6,9 млрд руб., и если в этом году показатель вырастет до 9 млрд руб., то оценка компании на IPO может составить порядка 31,5 млрд руб., поскольку EdTech-компании оцениваются обычно по мультипликатору P/S=3,5х. В этом случае доля VK может составить 15,7 млрд руб., что будет равно почти 10% от текущей рыночной капитализации VK.

📉 На фоне такой уверенной динамики доходов VK, бросается в глаза падение cкорректированного показателя EBITDA, который рухнул сразу на -42,3% (г/г) до 3,9 млрд руб., из-за сильного роста операционных расходов. Однако IT-компании принято оценивать по выручке, поэтому на данный показатель инвесторы мало обращают внимание и по большому счёту можно закрыть на это глаза.

💼 А вот слабый баланс у компании отметить нужно! Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась уже до 5,3х, что является не только самым высоким значением в отрасли, но и указывает на потенциальные серьёзные риски для бизнеса, поскольку Центробанк России недавно повысил ключевую ставку сразу на 100 б.п. до 8,5%, и на ближайшем заседании, запланированном на 15 сентября 2023 года, вполне может поднять ставку ещё минимум на пол процента, поскольку годовые ОФЗ уже торгуются с доходностью 9,15%. А это значит, что долг обслуживать автоматически станет ещё сложнее!

Но есть и хорошие новости: буквально в пятницу стало известно, что акционеры и совет директоров VK утвердили перерегистрацию юридического лица с Британских Виргинских островов в Россию - в специальный административный район на острове Октябрьский в Калининградской области. А значит редомициляции - быть! Да и в принципе с трудом верится, что компании из Газпром Медиа могут дать умереть!

👉 Резюме. Представленная финансовая отчётность VK (#VKCO) вышла в рамках наших ожиданий: компания в целом показывает хорошую динамику, за счёт ухода иностранных конкурентов с российского рынка, при этом темп роста выручки по-прежнему ниже, чем у Яндекса, да и высокая долговая нагрузка также не внушает доверия к этому эмитенту.

© Инвестируй или проиграешь

{kind=link}

👍124🤔16😱4

❓ По каким метрикам стоит оценивать айтишников?

🧐 Большинство инвесторов, особенно начинающих, при анализе всех публичных компаний предпочитают смотреть на показатели EBITDA и чистой прибыли, поскольку об этом пишут во многих учебниках по инвестициям. При этом в этих учебниках мало говорят о том, что для каждой отрасли стоит использовать свою метрику.

К примеру, компании финансового сектора не получится оценивать по показателю EBITDA, поскольку у банков её просто напросто нет, а металлургов и нефтяников, напротив, целесообразно оценивать по EBITDA, а не чистой прибыли. Что касается IT-компаний, то во всём мире их принято оценивать по выручке, и российский рынок здесь не исключение. Такие правила игры были придуманы ещё в 1990-х годах, в эпоху бума высокотехнологичных корпораций в Северной Америке, и они работают до сих пор.

Если вы смотрите на чистую прибыль, которая у айтишников обычно небольшая, и видите мультипликатор P/E=20х, то у вас сразу же отпадает желание покупать такую компанию, поскольку на рынке есть эмитенты с мультипликаторами в 3-4 раза ниже, и в этом кроется самая главная ошибка, поскольку выбрана не та метрика.

📊 Давайте попробуем на примере проанализировать итоги 6 мес. 2023 года, чтобы было более наглядно. Что касается темпов роста выручки (г/г), то за этот отчётный период максимальный результат оказался у Яндекса, однако, как известно, у эмитента есть неопределённость относительно раздела бизнеса, поэтому инвесторы не выстраиваются в очередь за его бумагами. Если бы не этот фактор давления, то мы бы увидели высокий спрос и, скорее всего, акции Яндекса удвоились бы в цене с начала текущего года. В остальном всё логично - у HeadHunter и ЦИАН высокие показатели, и их капитализация бодро растёт с начала года.

❗️ Ещё одна ошибка, которую часто допускают инвесторы – покупка IT-компаний с самым низким мультипликатором EV/S. Инвесторы искренне считают, что данные эмитенты недооценены и могут продемонстрировать сильный рост, однако здесь нужно смотреть не только на значение мультипликатора, но и на темп роста выручки. Если у компании низкий EV/S, а темп роста выручки составляет при этом 10-20%, то всё оправданно – слабый бизнес имеет низкую оценку рынка.

📊 Анализируя динамику выручки IT-компаний (г/г) в разрезе по кварталам, можно увидеть, что начиная со 2 кв. 2022 года, когда у нас началась новая эпоха развития российского фондового рынка, некоторые компании демонстрируют стабильный рост каждый отчётный период – это Яндекс и ЦИАН, а у остальных эмитентов динамика выручки более волатильная, особенно это касается HeadHunter и Positive Technologies.

Если ориентироваться на темп роста выручки не менее 30% (для айтишников это считается здоровой нормой), то по медиане данному критерию соответствуют Positive Technologies, Яндекс и ЦИАН.

👉 В целом на коррекциях интересны для покупок все вышеперечисленные бумаги, кроме VK (#VKCO), поскольку никогда не знаешь, где будут приятные сюрпризы в виде ускорения темпов роста бизнеса, в том числе за счет сделок M&A. Если бы в начале 2023 года вы купили бы равными долями бумаги HeadHunter (#HHRU), Яндекса (#YNDX), ЦИАНа (#CIAN) и Positive Technologies (#POSI), то доходность такого портфеля сейчас составила бы +108,8%, что более чем в два раза опережает рост индекса Мосбиржи за этот же период.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

🧐 Большинство инвесторов, особенно начинающих, при анализе всех публичных компаний предпочитают смотреть на показатели EBITDA и чистой прибыли, поскольку об этом пишут во многих учебниках по инвестициям. При этом в этих учебниках мало говорят о том, что для каждой отрасли стоит использовать свою метрику.

К примеру, компании финансового сектора не получится оценивать по показателю EBITDA, поскольку у банков её просто напросто нет, а металлургов и нефтяников, напротив, целесообразно оценивать по EBITDA, а не чистой прибыли. Что касается IT-компаний, то во всём мире их принято оценивать по выручке, и российский рынок здесь не исключение. Такие правила игры были придуманы ещё в 1990-х годах, в эпоху бума высокотехнологичных корпораций в Северной Америке, и они работают до сих пор.

Если вы смотрите на чистую прибыль, которая у айтишников обычно небольшая, и видите мультипликатор P/E=20х, то у вас сразу же отпадает желание покупать такую компанию, поскольку на рынке есть эмитенты с мультипликаторами в 3-4 раза ниже, и в этом кроется самая главная ошибка, поскольку выбрана не та метрика.

📊 Давайте попробуем на примере проанализировать итоги 6 мес. 2023 года, чтобы было более наглядно. Что касается темпов роста выручки (г/г), то за этот отчётный период максимальный результат оказался у Яндекса, однако, как известно, у эмитента есть неопределённость относительно раздела бизнеса, поэтому инвесторы не выстраиваются в очередь за его бумагами. Если бы не этот фактор давления, то мы бы увидели высокий спрос и, скорее всего, акции Яндекса удвоились бы в цене с начала текущего года. В остальном всё логично - у HeadHunter и ЦИАН высокие показатели, и их капитализация бодро растёт с начала года.

❗️ Ещё одна ошибка, которую часто допускают инвесторы – покупка IT-компаний с самым низким мультипликатором EV/S. Инвесторы искренне считают, что данные эмитенты недооценены и могут продемонстрировать сильный рост, однако здесь нужно смотреть не только на значение мультипликатора, но и на темп роста выручки. Если у компании низкий EV/S, а темп роста выручки составляет при этом 10-20%, то всё оправданно – слабый бизнес имеет низкую оценку рынка.

📊 Анализируя динамику выручки IT-компаний (г/г) в разрезе по кварталам, можно увидеть, что начиная со 2 кв. 2022 года, когда у нас началась новая эпоха развития российского фондового рынка, некоторые компании демонстрируют стабильный рост каждый отчётный период – это Яндекс и ЦИАН, а у остальных эмитентов динамика выручки более волатильная, особенно это касается HeadHunter и Positive Technologies.

Если ориентироваться на темп роста выручки не менее 30% (для айтишников это считается здоровой нормой), то по медиане данному критерию соответствуют Positive Technologies, Яндекс и ЦИАН.

👉 В целом на коррекциях интересны для покупок все вышеперечисленные бумаги, кроме VK (#VKCO), поскольку никогда не знаешь, где будут приятные сюрпризы в виде ускорения темпов роста бизнеса, в том числе за счет сделок M&A. Если бы в начале 2023 года вы купили бы равными долями бумаги HeadHunter (#HHRU), Яндекса (#YNDX), ЦИАНа (#CIAN) и Positive Technologies (#POSI), то доходность такого портфеля сейчас составила бы +108,8%, что более чем в два раза опережает рост индекса Мосбиржи за этот же период.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

{kind=link}

👍161🔥39😁2🤔1

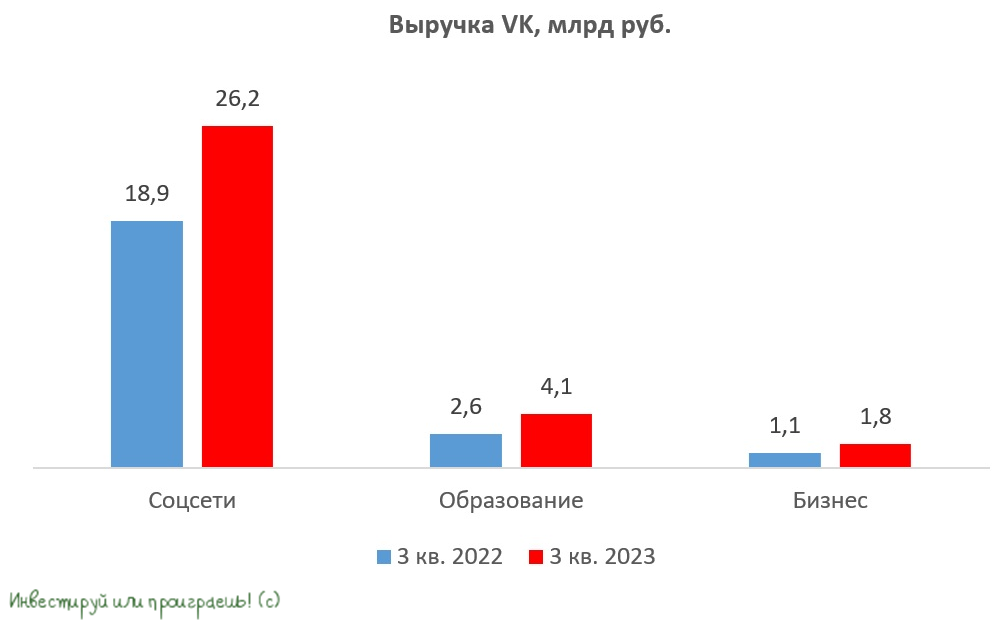

VK наращивает выручку, но как долго продлится рост?

💻 VK представил свои операционные результаты за 3 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +37% (г/г) до 33 млрд руб. По сравнению с 2Q2023 темп прироста замедлился на 3 п.п., но в целом для VK это достаточно высокий показатель.

🔸 Львиная доля выручки по-прежнему приходится на сегмент соцсетей и контентных сервисов, где рост доходов составил +38,8% (г/г), и маловероятно, что этот тренд изменится в ближайшие годы. Средняя месячная аудитория ВКонтакте в России продолжает расти, и на конец отчётного периода составила уже 85 млн пользователей, при этом аудитория Одноклассников и Дзена начинается постепенно сокращаться (неужели?).

К слову, на Дзен менеджмент VK делал в своё время большую ставку, ведь ради получения этого актива он даже отдал Яндексу свой быстрорастущий сервис доставки Delivery Club, однако воз и ныне там. Как думаете, этот обмен уже можно считать стратегической ошибкой менеджмента VK или не будем спешить с выводами раньше времени?

🔸 Сегмент образовательных технологий продемонстрировал рост выручки на +57,4% (г/г). Темп роста ускорился как за счёт увеличения аудитории учеников, так и за счёт роста среднего чека. Представители Мосбиржи в своих недавних интервью говорили о том, что в следующем году ожидается IPO одного проекта из сферы онлайн-образования и, видимо, это будет дочка VK - Skillbox Holding, которая продолжает сделки M&A и консолидирует перспективные образовательные активы.

🔸 Сегмент технологий для бизнеса показал рост выручки на +62,8% (г/г). С одной стороны можно отметить сильную динамику, но с другой - всему виной эффект низкой базы. Правда, при всём при этом облачные технологии имеют значительный потенциал роста в среднесрочной перспективе.

🔸 В отдельный сегмент компания выделила следующие перспективные направления: игровую платформу VK Play и магазин приложений RuStore. Квартальные результаты менеджмент не раскрыл, но исходя из динамики 9m2023 можно прийти к выводу, что выручка колеблется на уровне 1 млрд руб. Игры имеют неплохой потенциал роста, однако конкуренция в отрасли высокая, поэтому сейчас рано делать какие-то определённые выводы.

👉 В целом, VK уже не выглядит так уныло, как в 2020-2021 гг., когда компания показывала совсем скромный рост выручки, что для айтишников всегда является “смертным приговором” в глазах инвесторов. В этом году все основные сегменты демонстрируют высокий темп роста бизнеса. Редомициляция в Калининградскую область является умеренно позитивным фактором для данных акций, поскольку VK не является дивидендной историей и вообще не планирует платить дивиденды, поэтому возвращение в родную гавань вряд ли станет мощным драйвером для роста капитализации.

Несмотря на явные улучшения в динамике бизнеса, в моих глазах бумаги VK (#VKCO) по-прежнему не интересны с инвестиционной точки зрения, поскольку в IT-секторе есть компании с более высоким темпом роста (об одной из таких компаний сегодня чуть позже ещё будет пост). На первый взгляд, может показаться, что у компании низкий мультипликатор EV/S=2х, и бумаги сильно недооценены, однако где гарантия, что в следующем году VK сможет поддерживать темп роста на уровне 37%, ведь будет сказываться эффект высокой базы? У меня ответа на этот вопрос, например, нет.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

© Инвестируй или проиграешь

💻 VK представил свои операционные результаты за 3 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +37% (г/г) до 33 млрд руб. По сравнению с 2Q2023 темп прироста замедлился на 3 п.п., но в целом для VK это достаточно высокий показатель.

🔸 Львиная доля выручки по-прежнему приходится на сегмент соцсетей и контентных сервисов, где рост доходов составил +38,8% (г/г), и маловероятно, что этот тренд изменится в ближайшие годы. Средняя месячная аудитория ВКонтакте в России продолжает расти, и на конец отчётного периода составила уже 85 млн пользователей, при этом аудитория Одноклассников и Дзена начинается постепенно сокращаться (неужели?).

К слову, на Дзен менеджмент VK делал в своё время большую ставку, ведь ради получения этого актива он даже отдал Яндексу свой быстрорастущий сервис доставки Delivery Club, однако воз и ныне там. Как думаете, этот обмен уже можно считать стратегической ошибкой менеджмента VK или не будем спешить с выводами раньше времени?

🔸 Сегмент образовательных технологий продемонстрировал рост выручки на +57,4% (г/г). Темп роста ускорился как за счёт увеличения аудитории учеников, так и за счёт роста среднего чека. Представители Мосбиржи в своих недавних интервью говорили о том, что в следующем году ожидается IPO одного проекта из сферы онлайн-образования и, видимо, это будет дочка VK - Skillbox Holding, которая продолжает сделки M&A и консолидирует перспективные образовательные активы.

🔸 Сегмент технологий для бизнеса показал рост выручки на +62,8% (г/г). С одной стороны можно отметить сильную динамику, но с другой - всему виной эффект низкой базы. Правда, при всём при этом облачные технологии имеют значительный потенциал роста в среднесрочной перспективе.

🔸 В отдельный сегмент компания выделила следующие перспективные направления: игровую платформу VK Play и магазин приложений RuStore. Квартальные результаты менеджмент не раскрыл, но исходя из динамики 9m2023 можно прийти к выводу, что выручка колеблется на уровне 1 млрд руб. Игры имеют неплохой потенциал роста, однако конкуренция в отрасли высокая, поэтому сейчас рано делать какие-то определённые выводы.

👉 В целом, VK уже не выглядит так уныло, как в 2020-2021 гг., когда компания показывала совсем скромный рост выручки, что для айтишников всегда является “смертным приговором” в глазах инвесторов. В этом году все основные сегменты демонстрируют высокий темп роста бизнеса. Редомициляция в Калининградскую область является умеренно позитивным фактором для данных акций, поскольку VK не является дивидендной историей и вообще не планирует платить дивиденды, поэтому возвращение в родную гавань вряд ли станет мощным драйвером для роста капитализации.

Несмотря на явные улучшения в динамике бизнеса, в моих глазах бумаги VK (#VKCO) по-прежнему не интересны с инвестиционной точки зрения, поскольку в IT-секторе есть компании с более высоким темпом роста (об одной из таких компаний сегодня чуть позже ещё будет пост). На первый взгляд, может показаться, что у компании низкий мультипликатор EV/S=2х, и бумаги сильно недооценены, однако где гарантия, что в следующем году VK сможет поддерживать темп роста на уровне 37%, ведь будет сказываться эффект высокой базы? У меня ответа на этот вопрос, например, нет.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

© Инвестируй или проиграешь

{kind=link}

👍198❤25🤔3🔥2😱1

Кто первым пойдёт на принудительную редомициляцию?

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍176❤49🔥17🤔4

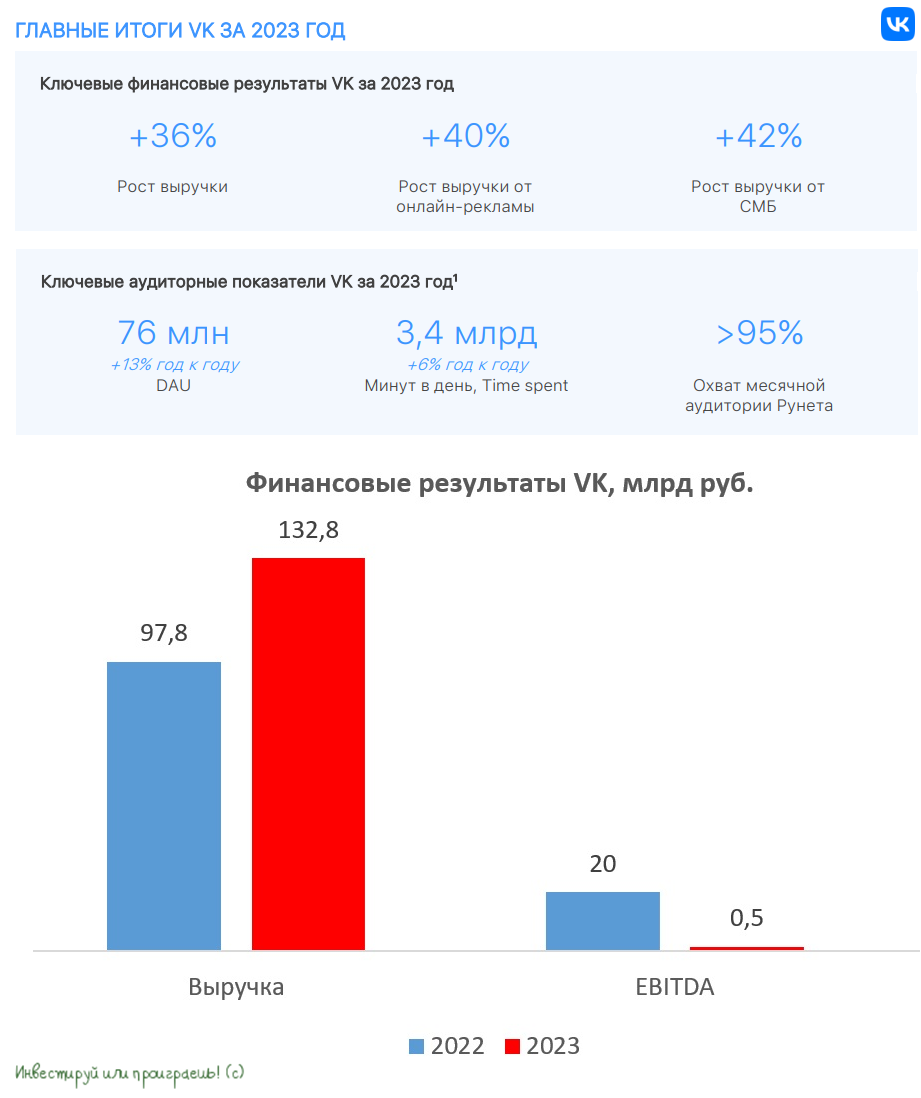

VK: неплохой рост выручки и риски допэмиссии

🧮 VK представил свои финансовые результаты по МСФО за 2023 год, а значит самое время в них заглянуть и проанализировать вместе с вами.

📈 Выручка компании по итогам минувших 12 месяцев увеличилась на +35,8% до 132,8 млрд руб. Темп роста выручки оказался на максимуме за последние 4 года, что важно, поскольку именно выручка является ключевой метрикой в IT-отрасли. Однако, даже несмотря на это, темпы роста всё ещё ниже, чем у Яндекса (#YNDX), который отметился динамикой +51% за тот же период.

✔️ Ядром бизнеса VK по-прежнему являются "Социальные сети и медиаконтент", где выручка увеличилась на +35,3% до 84,6 млрд руб., во многом благодаря увеличению продаж онлайн-рекламы. Ежедневная аудитория ВКонтакте продолжает расти, в то время как аудитория Одноклассников постепенно сокращается (я вообще удивлён, что там ещё кто-то сидит).

Что касается платформы Дзен, которую VK приобрела осенью 2022 года у Яндекса, то здесь тоже ситуация стабильная: средняя дневная аудитория за 2023 год составила 31,9 млн пользователей. В годовом выражении сравнить этот показатель возможности нет, т.к. раньше компания указывала МАУ (месячная уникальная аудитория), а сейчас ориентируется на ДАУ (дневная уникальная аудитория), но в любом случае тренд растущий.

✔️ Сегмент "Образовательные технологии" продемонстрировал рост выручки на +41,7% до 15,9 млрд руб. Компания впервые раскрыла операционные метрики Skillbox, исходя из которых следует, что выручка образовательного холдинга составила 12,9 млрд руб.

Ранее в СМИ была информация, что Skillbox может провести IPO на Мосбирже. Компания занимает 1-е место на отечественном рынке онлайн-образования, однако Skyeng дышит в спину и также размышляет об IPO.

✔️ Сегмент "Технологии для бизнеса" показал рост выручки на +67,5% до 9,7 млрд руб. Сильные результаты зафиксированы в облачных технологиях, что неудивительно, поскольку данный рынок динамично развивается в последние годы.

📉 Структуру выручки VK мы с вами проанализировали, теперь самое время перейти к скорректированному показателю EBITDA, который по итогам 2023 года сократился у VK в 40 раз (!) до символических 0,5 млрд руб. Всё дело в том, что операционные расходы по итогам отчётного периода превысили выручку, из чего можно сделать неутешительный вывод, что операционная эффективность менеджмента VK ниже плинтуса.

📉 Что касается главного финансового показателя, компания завершила отчётный период с убытком уже четвертый год подряд, причём убыток в прошлом году превысил 34 млрд руб. Причём хронические убытки VK неминуемо способствуют росту долговой нагрузки - по итогам прошлого года чистый долг вырос в полтора раза до 116,8 млрд руб.

❗️На этом фоне нельзя исключать вариант возможной допэмиссии акций, поскольку у компании отрицательный свободный денежный поток (FCF), а привлечение займов в настоящее время является дорогостоящим мероприятием, из-за высоких процентных ставок в стране. Кроме того, ЦБ РФ даёт понять, что снижение "ключа" будет происходить медленнее, чем раньше.

Будущее IPO Skillbox также вряд ли сможет улучшить ситуацию, поскольку первичные размещения в нашей стране в последнее время проходят в скромном диапазоне 4-10 млрд руб. Однако, помимо VK, в образовательном холдинге есть и другие акционеры, владеющие 49,94% акций. Они могут решить продать свои акции, чтобы зафиксировать прибыль. VK, в свою очередь, может привлечь до 4 млрд руб., но это не сможет существенно уменьшить значительную долговую нагрузку компании.

👉 Акции VK (#VKCO) сейчас торгуются с мультипликатором EV/S=1,9х, что на первый взгляд достаточно дёшево, однако риски допэмиссии, высокая долговая нагрузка и всё ещё неубедительные темпы роста выручки отбивают желание покупать данные бумаги.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И пусть эта неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

🧮 VK представил свои финансовые результаты по МСФО за 2023 год, а значит самое время в них заглянуть и проанализировать вместе с вами.

📈 Выручка компании по итогам минувших 12 месяцев увеличилась на +35,8% до 132,8 млрд руб. Темп роста выручки оказался на максимуме за последние 4 года, что важно, поскольку именно выручка является ключевой метрикой в IT-отрасли. Однако, даже несмотря на это, темпы роста всё ещё ниже, чем у Яндекса (#YNDX), который отметился динамикой +51% за тот же период.

✔️ Ядром бизнеса VK по-прежнему являются "Социальные сети и медиаконтент", где выручка увеличилась на +35,3% до 84,6 млрд руб., во многом благодаря увеличению продаж онлайн-рекламы. Ежедневная аудитория ВКонтакте продолжает расти, в то время как аудитория Одноклассников постепенно сокращается (я вообще удивлён, что там ещё кто-то сидит).

Что касается платформы Дзен, которую VK приобрела осенью 2022 года у Яндекса, то здесь тоже ситуация стабильная: средняя дневная аудитория за 2023 год составила 31,9 млн пользователей. В годовом выражении сравнить этот показатель возможности нет, т.к. раньше компания указывала МАУ (месячная уникальная аудитория), а сейчас ориентируется на ДАУ (дневная уникальная аудитория), но в любом случае тренд растущий.

✔️ Сегмент "Образовательные технологии" продемонстрировал рост выручки на +41,7% до 15,9 млрд руб. Компания впервые раскрыла операционные метрики Skillbox, исходя из которых следует, что выручка образовательного холдинга составила 12,9 млрд руб.

Ранее в СМИ была информация, что Skillbox может провести IPO на Мосбирже. Компания занимает 1-е место на отечественном рынке онлайн-образования, однако Skyeng дышит в спину и также размышляет об IPO.

✔️ Сегмент "Технологии для бизнеса" показал рост выручки на +67,5% до 9,7 млрд руб. Сильные результаты зафиксированы в облачных технологиях, что неудивительно, поскольку данный рынок динамично развивается в последние годы.

📉 Структуру выручки VK мы с вами проанализировали, теперь самое время перейти к скорректированному показателю EBITDA, который по итогам 2023 года сократился у VK в 40 раз (!) до символических 0,5 млрд руб. Всё дело в том, что операционные расходы по итогам отчётного периода превысили выручку, из чего можно сделать неутешительный вывод, что операционная эффективность менеджмента VK ниже плинтуса.

📉 Что касается главного финансового показателя, компания завершила отчётный период с убытком уже четвертый год подряд, причём убыток в прошлом году превысил 34 млрд руб. Причём хронические убытки VK неминуемо способствуют росту долговой нагрузки - по итогам прошлого года чистый долг вырос в полтора раза до 116,8 млрд руб.

❗️На этом фоне нельзя исключать вариант возможной допэмиссии акций, поскольку у компании отрицательный свободный денежный поток (FCF), а привлечение займов в настоящее время является дорогостоящим мероприятием, из-за высоких процентных ставок в стране. Кроме того, ЦБ РФ даёт понять, что снижение "ключа" будет происходить медленнее, чем раньше.

Будущее IPO Skillbox также вряд ли сможет улучшить ситуацию, поскольку первичные размещения в нашей стране в последнее время проходят в скромном диапазоне 4-10 млрд руб. Однако, помимо VK, в образовательном холдинге есть и другие акционеры, владеющие 49,94% акций. Они могут решить продать свои акции, чтобы зафиксировать прибыль. VK, в свою очередь, может привлечь до 4 млрд руб., но это не сможет существенно уменьшить значительную долговую нагрузку компании.

👉 Акции VK (#VKCO) сейчас торгуются с мультипликатором EV/S=1,9х, что на первый взгляд достаточно дёшево, однако риски допэмиссии, высокая долговая нагрузка и всё ещё неубедительные темпы роста выручки отбивают желание покупать данные бумаги.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И пусть эта неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

{kind=link}

👍131❤30🔥5😁4🤔3

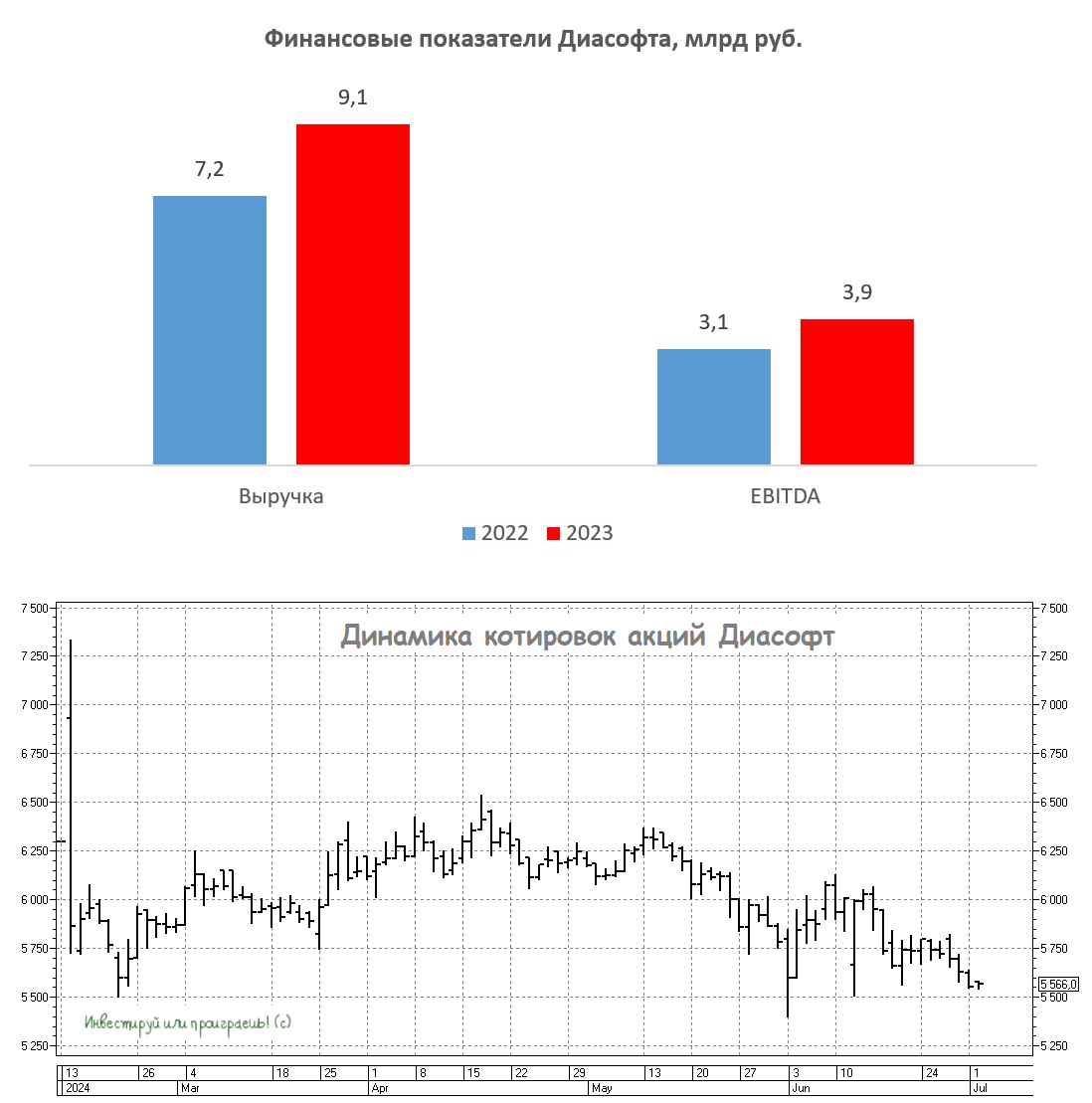

Почему я по-прежнему скептичен в отношении Диасофта?

🧮 Диасофт представил результаты за финансовый 2023 год, который у компании заканчивается 31 марта, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании за отчётный период увеличилась на +27,1% (г/г) до 9,1 млрд руб., и в отечественном IT-секторе это самый скромный результат. Даже многострадальный VK (#VKCO), который периодически любит проводить сомнительные M&A сделки, демонстрирует более высокие темпы роста выручки.

❗️Напомню, что в феврале Диасофт провёл IPO на Мосбирже, и тогда руководство компании обещало инвесторам темп роста выручки не менее +30% в среднесрочной перспективе, однако первый блин оказался комом. А это значит, что наш скепсис в отношении инвестиционных перспектив Диасофта тогда был совершенно верным.

Сейчас менеджмент утверждает, что компания может расти значительно быстрее, но в текущей неубедительной динамике виноват, оказывается, дефицит квалифицированных кадров. Действительно, проблема с кадрами актуальна для многих IT-компаний (и не только IT), однако другие публичные эмитенты как-то её решают и показывают высокие темпы роста бизнеса, но почему-то именно Диасофт в этом смысле является исключением из правил.

📈 Но вернёмся к отчётности. Показатель EBITDA увеличился за 2023 финансовый год на +27% (г/г) до 3,9 млрд руб. Рентабельность EBITDA при этом сохранилась на уровне 43%, однако у Астры (#ASTR) и Positive Technologies (#POSI) маржинальность бизнеса всё равно чуть выше.

📈 Что касается чистой прибыли, то она увеличилась всего на +16% (г/г) до 3,1 млрд руб. Расходы на IPO привели к скромному увеличению чистой прибыли, однако дивидендная политика Диасофта привязана к показателю EBITDA, поэтому на чистую прибыль по большому счёту можно не обращать внимания.

👉 Если посмотреть на график акций Диасофта (#DIAS), то может показаться, что сейчас неплохое время для покупок, ведь с февральского максимума бумаги упали уже на -24% и продолжают торговаться вблизи исторических минимумов. Однако по мультипликатору EV/S компания сейчас оценивается по 6,7х. Согласно инвестиционной теории, при подобном мультипликаторе EV/S ежегодный темп роста выручки должен быть выше +60%, однако у Диасофта он более чем в два раза меньше.

Сможет ли компания существенно ускорить рост бизнеса, чтобы оправдывать текущий мультипликатор стоимости? Думаю, маловероятно. Как утверждает мажоритарий Диасофта Александр Глазков, финансовые компании всё больше склоняются к гибридной модели, где часть IT-решений создается собственными командами, а часть приобретается у внешних поставщиков. Согласитесь, при таком подходе трудно рассчитывать на темпы роста бизнеса более 50%.

Поэтому, подытоживая всё вышесказанное, резюмируем, что даже несмотря на коррекцию, бумаги Диасофта по-прежнему выглядят дорогими. Но это совершенно не страшно, ведь в нашем IT-секторе существует множество других компаний, демонстрирующих более высокие темпы роста бизнеса. И не забывайте, что именно быстрый рост является ключевым фактором, который инвесторы ценят в компаниях технологического сектора.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

🧮 Диасофт представил результаты за финансовый 2023 год, который у компании заканчивается 31 марта, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании за отчётный период увеличилась на +27,1% (г/г) до 9,1 млрд руб., и в отечественном IT-секторе это самый скромный результат. Даже многострадальный VK (#VKCO), который периодически любит проводить сомнительные M&A сделки, демонстрирует более высокие темпы роста выручки.

❗️Напомню, что в феврале Диасофт провёл IPO на Мосбирже, и тогда руководство компании обещало инвесторам темп роста выручки не менее +30% в среднесрочной перспективе, однако первый блин оказался комом. А это значит, что наш скепсис в отношении инвестиционных перспектив Диасофта тогда был совершенно верным.

Сейчас менеджмент утверждает, что компания может расти значительно быстрее, но в текущей неубедительной динамике виноват, оказывается, дефицит квалифицированных кадров. Действительно, проблема с кадрами актуальна для многих IT-компаний (и не только IT), однако другие публичные эмитенты как-то её решают и показывают высокие темпы роста бизнеса, но почему-то именно Диасофт в этом смысле является исключением из правил.

📈 Но вернёмся к отчётности. Показатель EBITDA увеличился за 2023 финансовый год на +27% (г/г) до 3,9 млрд руб. Рентабельность EBITDA при этом сохранилась на уровне 43%, однако у Астры (#ASTR) и Positive Technologies (#POSI) маржинальность бизнеса всё равно чуть выше.

📈 Что касается чистой прибыли, то она увеличилась всего на +16% (г/г) до 3,1 млрд руб. Расходы на IPO привели к скромному увеличению чистой прибыли, однако дивидендная политика Диасофта привязана к показателю EBITDA, поэтому на чистую прибыль по большому счёту можно не обращать внимания.

👉 Если посмотреть на график акций Диасофта (#DIAS), то может показаться, что сейчас неплохое время для покупок, ведь с февральского максимума бумаги упали уже на -24% и продолжают торговаться вблизи исторических минимумов. Однако по мультипликатору EV/S компания сейчас оценивается по 6,7х. Согласно инвестиционной теории, при подобном мультипликаторе EV/S ежегодный темп роста выручки должен быть выше +60%, однако у Диасофта он более чем в два раза меньше.

Сможет ли компания существенно ускорить рост бизнеса, чтобы оправдывать текущий мультипликатор стоимости? Думаю, маловероятно. Как утверждает мажоритарий Диасофта Александр Глазков, финансовые компании всё больше склоняются к гибридной модели, где часть IT-решений создается собственными командами, а часть приобретается у внешних поставщиков. Согласитесь, при таком подходе трудно рассчитывать на темпы роста бизнеса более 50%.

Поэтому, подытоживая всё вышесказанное, резюмируем, что даже несмотря на коррекцию, бумаги Диасофта по-прежнему выглядят дорогими. Но это совершенно не страшно, ведь в нашем IT-секторе существует множество других компаний, демонстрирующих более высокие темпы роста бизнеса. И не забывайте, что именно быстрый рост является ключевым фактором, который инвесторы ценят в компаниях технологического сектора.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

👍121❤21🔥9

Поможет ли замедление YouTube акциям VK?

🔍 Российский интернет-холдинг VK на днях внезапно оказался в центре внимания инвесторов, из-за объявленного замедления работы видеохостинга YouTube на территории России. Фактически ВК стал монополистом на соц. сети в нашей стране, и это подтверждается данными из пресс-релиза компании: аудитория DAU (количество уникальных пользователей за сутки) составила 77 млн человек, и по последним данным (на 6 августа 2024 года) сервисы «VK Видео» и RuTube вошли в ТОП-3 по числу скачиваний в России.

❓ Главный вопрос: сумеет ли VK эффективно воспользоваться благоприятным стечением обстоятельств?

Давайте анализировать имеющиеся у нас вводные:

✔️ Компания лидирует по аудиторным показателям в Рунете

✔️ Более 95% пользователей Рунета сейчас использует сервисы VK, и каждый из них в среднем ежедневно использует два продукта компании;