📞💻 Продолжаем с большим нетерпением ожидать возобновления торгов на Мосбирже, не забывая при этом и про наши любимые финансовые отчётности. Забрасывать мат.часть совершенно не хочется, даже не взирая на те трудности, с которыми столкнулся и продолжает сталкиваться весь российский бизнес, а потому с вашего позволения загляну бегло в отчётности Ростелекома и МТС по МСФО за 2021 год, а также порассуждаю об их инвестиционных перспективах.

📈 Выручка Ростелекома выросла по итогам минувшего года на 6% (г/г) до 580 млрд руб., благодаря сильному росту доходов от мобильной связи и цифровых сервисов.

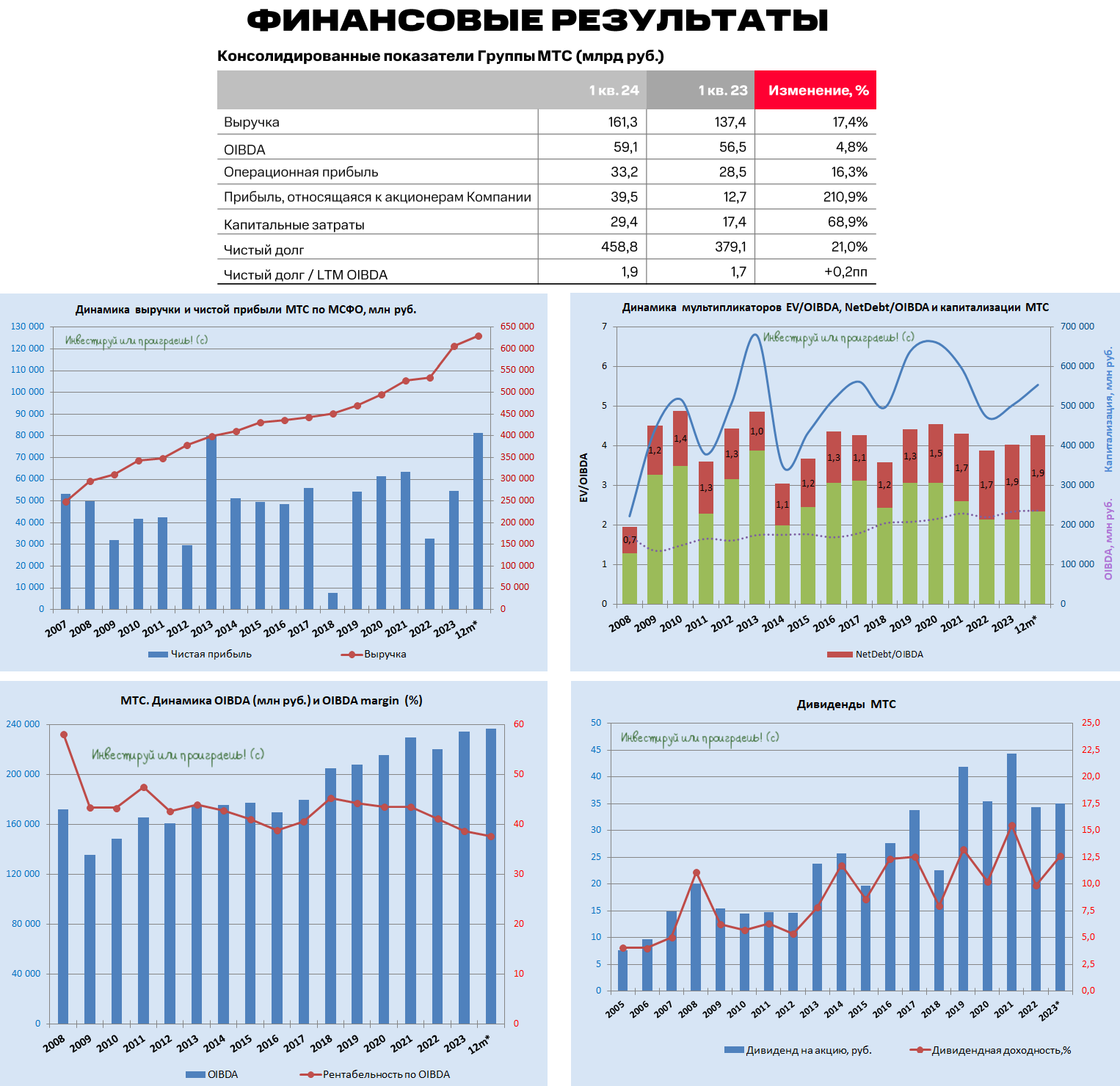

📈 МТС, которая также недавно отчиталась о своих финансовых результатах за минувший год, отрапортовала о росте выручки на 8% (г/г) до 534,4 млрд руб.

👆 По темпу роста выручки Ростелеком по-прежнему уступает своему конкуренту.

📈 Показатель OIBDA по итогам 2021 года увеличился у Ростелекома на 13% (г/г) до 218,8 млрд руб., благодаря росту операционных доходов и реализации портфеля недвижимости.

📈 В то время как у МТС показатель скорректированной OIBDA прибавил всего на 6,6% до 229,4 млрд руб., в том числе благодаря высоким результатам в сфере телекоммуникаций, финтеха и медиа-продуктов.

👆 По темпу роста показателя OIBDA Ростелеком имеет двукратное преимущество по сравнению с МТС.

📈 Наконец, чистая прибыль Ростелекома увеличилась в 2021 года на 26% (г/г) до 31,8 млрд руб., в то время как у МТС динамика роста главного финансового показателя оказалась куда скромнее - всего +3,4% до 63,5 млрд руб.

Телекомы — это традиционно защитный сектор, поскольку спрос на их услуги неэластичный. Даже в условиях экономического кризиса население и бизнес не откажется от использования интернета и телефонии.

🏛 Поскольку Центробанк резко повысил ключевую ставку до 20% в начале прошлой недели, то проводя исторические параллели с прошлыми кризисами можно сделать вывод о том, что двузначные процентные ставки у нас задержатся вплоть до 2024 года (но я традиционно в подобных случаях буду очень рад ошибиться).

⚖️ И на этом фоне предпочтение следует отдавать в первую очередь тем телекомам, у которых низкая долговая нагрузка, что позволит им и дальше выплачивать хорошие дивиденды своим акционерам.

А это значит, что самое время взять в руки наш любимый калькулятор и посчитать. Долговая нагрузка у Ростелекома по соотношению NetDebt/EBITDA сейчас оценивается на уровне 2,3х, в то время как у МТС - 1,7х. Свободный денежный поток (FCF) у Ростелекома составляет 5,6% от выручки, а у МТС - 10%.

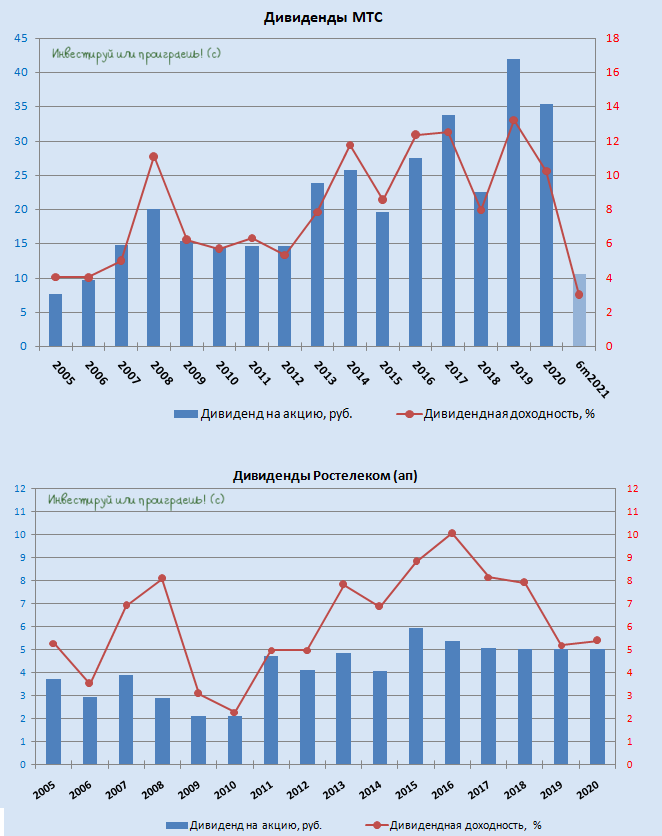

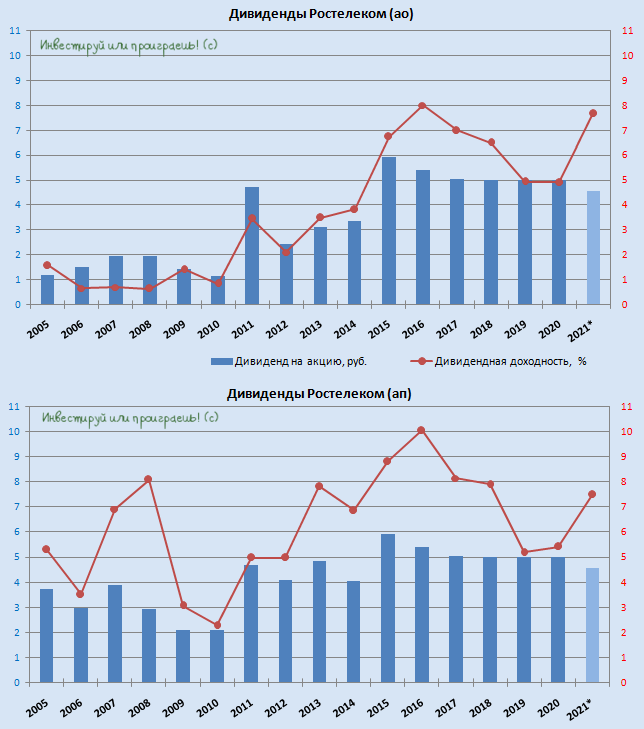

👉 Таким образом, в текущих экономических реалиях МТС сейчас выглядит более привлекательно, чем Ростелеком. И дополнительную привлекательность добавляет тот фактор, что МТС является частной публичной компанией, в то время как Ростелеком - государственной, со всеми санкционными рисками. Плюс ко всему, дивидендная история в акциях МТС исторически выглядит куда интересней, чем у Ростелекома (см.картинку ниже).

С момента закрытия Мосбиржи прошло уже около полутора недель, и нам тяжело точно спрогнозировать, где сейчас объективно могут находиться котировки акций Ростелекома (#RTKM) и МТС (#MTSS), но вне зависимости от этого я не считаю эти две инвестиционные идеи сейчас интересными в среднесрочной перспективе. Как я периодически рассказываю в нашем закрытом канале, в первую очередь я буду обращать внимание на те компании, которые так или иначе будут выигрывать от ослабления рубля.

И очень желательно подыскивать для этого тех из них, кто не сильно нагружен долгами (ключевая ставка высокая, это очень опасно сейчас) и продукция которых имеет для зарубежных потребителей стратегическое значение (нефть, никель, палладий, пшеница, алмазы и т.д), а РФ очень уверенно чувствует себя на этих рынках.

📈 Выручка Ростелекома выросла по итогам минувшего года на 6% (г/г) до 580 млрд руб., благодаря сильному росту доходов от мобильной связи и цифровых сервисов.

📈 МТС, которая также недавно отчиталась о своих финансовых результатах за минувший год, отрапортовала о росте выручки на 8% (г/г) до 534,4 млрд руб.

👆 По темпу роста выручки Ростелеком по-прежнему уступает своему конкуренту.

📈 Показатель OIBDA по итогам 2021 года увеличился у Ростелекома на 13% (г/г) до 218,8 млрд руб., благодаря росту операционных доходов и реализации портфеля недвижимости.

📈 В то время как у МТС показатель скорректированной OIBDA прибавил всего на 6,6% до 229,4 млрд руб., в том числе благодаря высоким результатам в сфере телекоммуникаций, финтеха и медиа-продуктов.

👆 По темпу роста показателя OIBDA Ростелеком имеет двукратное преимущество по сравнению с МТС.

📈 Наконец, чистая прибыль Ростелекома увеличилась в 2021 года на 26% (г/г) до 31,8 млрд руб., в то время как у МТС динамика роста главного финансового показателя оказалась куда скромнее - всего +3,4% до 63,5 млрд руб.

Телекомы — это традиционно защитный сектор, поскольку спрос на их услуги неэластичный. Даже в условиях экономического кризиса население и бизнес не откажется от использования интернета и телефонии.

🏛 Поскольку Центробанк резко повысил ключевую ставку до 20% в начале прошлой недели, то проводя исторические параллели с прошлыми кризисами можно сделать вывод о том, что двузначные процентные ставки у нас задержатся вплоть до 2024 года (но я традиционно в подобных случаях буду очень рад ошибиться).

⚖️ И на этом фоне предпочтение следует отдавать в первую очередь тем телекомам, у которых низкая долговая нагрузка, что позволит им и дальше выплачивать хорошие дивиденды своим акционерам.

А это значит, что самое время взять в руки наш любимый калькулятор и посчитать. Долговая нагрузка у Ростелекома по соотношению NetDebt/EBITDA сейчас оценивается на уровне 2,3х, в то время как у МТС - 1,7х. Свободный денежный поток (FCF) у Ростелекома составляет 5,6% от выручки, а у МТС - 10%.

👉 Таким образом, в текущих экономических реалиях МТС сейчас выглядит более привлекательно, чем Ростелеком. И дополнительную привлекательность добавляет тот фактор, что МТС является частной публичной компанией, в то время как Ростелеком - государственной, со всеми санкционными рисками. Плюс ко всему, дивидендная история в акциях МТС исторически выглядит куда интересней, чем у Ростелекома (см.картинку ниже).

С момента закрытия Мосбиржи прошло уже около полутора недель, и нам тяжело точно спрогнозировать, где сейчас объективно могут находиться котировки акций Ростелекома (#RTKM) и МТС (#MTSS), но вне зависимости от этого я не считаю эти две инвестиционные идеи сейчас интересными в среднесрочной перспективе. Как я периодически рассказываю в нашем закрытом канале, в первую очередь я буду обращать внимание на те компании, которые так или иначе будут выигрывать от ослабления рубля.

И очень желательно подыскивать для этого тех из них, кто не сильно нагружен долгами (ключевая ставка высокая, это очень опасно сейчас) и продукция которых имеет для зарубежных потребителей стратегическое значение (нефть, никель, палладий, пшеница, алмазы и т.д), а РФ очень уверенно чувствует себя на этих рынках.

{kind=link}

👍52

🤔 Я думаю, что тренд на масштабирование и укрупнение бизнеса целого ряда российских компаний (прежде всего, государственных), причём даже за границы их текущей специализации, будет только набирать обороты в ближайшем будущем. Согласитесь, крупным "акулам" (да ещё и с гос.поддержкой) в новых реалиях выжить и существовать будет куда легче, нежели мелким частным компаниям, которые фактически оказались брошенными один на один со своими проблемами.

Нам, как акционерам, за этими трендами нужно будет пристально следить в ближайшее время, т.к. в ряде случаев M&A могут значительно укрепить финансовое положение и стабильность компании, очень положительно повлияв со временем и на её капитализацию.

💼 Накануне стало известно, что Ростелеком (#RTKM) рассматривает выход в новые для себя ниши и уже сейчас ведёт переговоры с 20 компаниями. Причём о некоторых сделках может быть объявлено уже к лету. Президент компании Михаил Осеевский не стал уточнять, о каких компаниях идёт речь и какова их специализация, но назвал их "очень интересными":

"Это российские отраслевые компании, это новые сегменты внешние, это для нас новые доходы. Основная часть - это развитие того, что у нас есть, но есть совершенно новые векторы. Есть компании с сотнями миллионов выручки (в прошлом)".

"Поэтому надеюсь, к концу года Ростелеком станет ещё более разнообразным, устойчивым, и мы поддержим многие российские компании. В том числе благодаря тому, что, конечно, привлекательность их с учётом тех налоговых льгот, о которых мы сегодня говорили, явно повысилась, несмотря на высокие ставки на рынке. Инвестиции туда нам кажутся правильными и стратегическими", - сказал Осеевский.

💪 Напоследок Михаил Осеевский также отметил, что у Ростелекома устойчивое финансовое положение, нет внешних долгов, и при всём при этом - положительный денежный поток.

"Поэтому для нас этот год будет годом новых возможностей", - заключил президент компании.

👉 В общем, готовимся к переделу российского рынка и бизнеса, следим за процессами M&A и ищем наиболее интересные и перспективные истории на российском фондовом рынке! Как вы понимаете, поле нашего инвестиционного зрения за последнее время резко сузилось и ограничивается теперь только российскими публичными компаниями (думаю, это очень надолго), а потому нужно будет подходить к выбору особенно тщательно!

Но для этого нужно сначала дождаться возобновления торгов на Московской бирже :)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

Нам, как акционерам, за этими трендами нужно будет пристально следить в ближайшее время, т.к. в ряде случаев M&A могут значительно укрепить финансовое положение и стабильность компании, очень положительно повлияв со временем и на её капитализацию.

💼 Накануне стало известно, что Ростелеком (#RTKM) рассматривает выход в новые для себя ниши и уже сейчас ведёт переговоры с 20 компаниями. Причём о некоторых сделках может быть объявлено уже к лету. Президент компании Михаил Осеевский не стал уточнять, о каких компаниях идёт речь и какова их специализация, но назвал их "очень интересными":

"Это российские отраслевые компании, это новые сегменты внешние, это для нас новые доходы. Основная часть - это развитие того, что у нас есть, но есть совершенно новые векторы. Есть компании с сотнями миллионов выручки (в прошлом)".

"Поэтому надеюсь, к концу года Ростелеком станет ещё более разнообразным, устойчивым, и мы поддержим многие российские компании. В том числе благодаря тому, что, конечно, привлекательность их с учётом тех налоговых льгот, о которых мы сегодня говорили, явно повысилась, несмотря на высокие ставки на рынке. Инвестиции туда нам кажутся правильными и стратегическими", - сказал Осеевский.

💪 Напоследок Михаил Осеевский также отметил, что у Ростелекома устойчивое финансовое положение, нет внешних долгов, и при всём при этом - положительный денежный поток.

"Поэтому для нас этот год будет годом новых возможностей", - заключил президент компании.

👉 В общем, готовимся к переделу российского рынка и бизнеса, следим за процессами M&A и ищем наиболее интересные и перспективные истории на российском фондовом рынке! Как вы понимаете, поле нашего инвестиционного зрения за последнее время резко сузилось и ограничивается теперь только российскими публичными компаниями (думаю, это очень надолго), а потому нужно будет подходить к выбору особенно тщательно!

Но для этого нужно сначала дождаться возобновления торгов на Московской бирже :)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

{kind=link}

👍337👎5

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

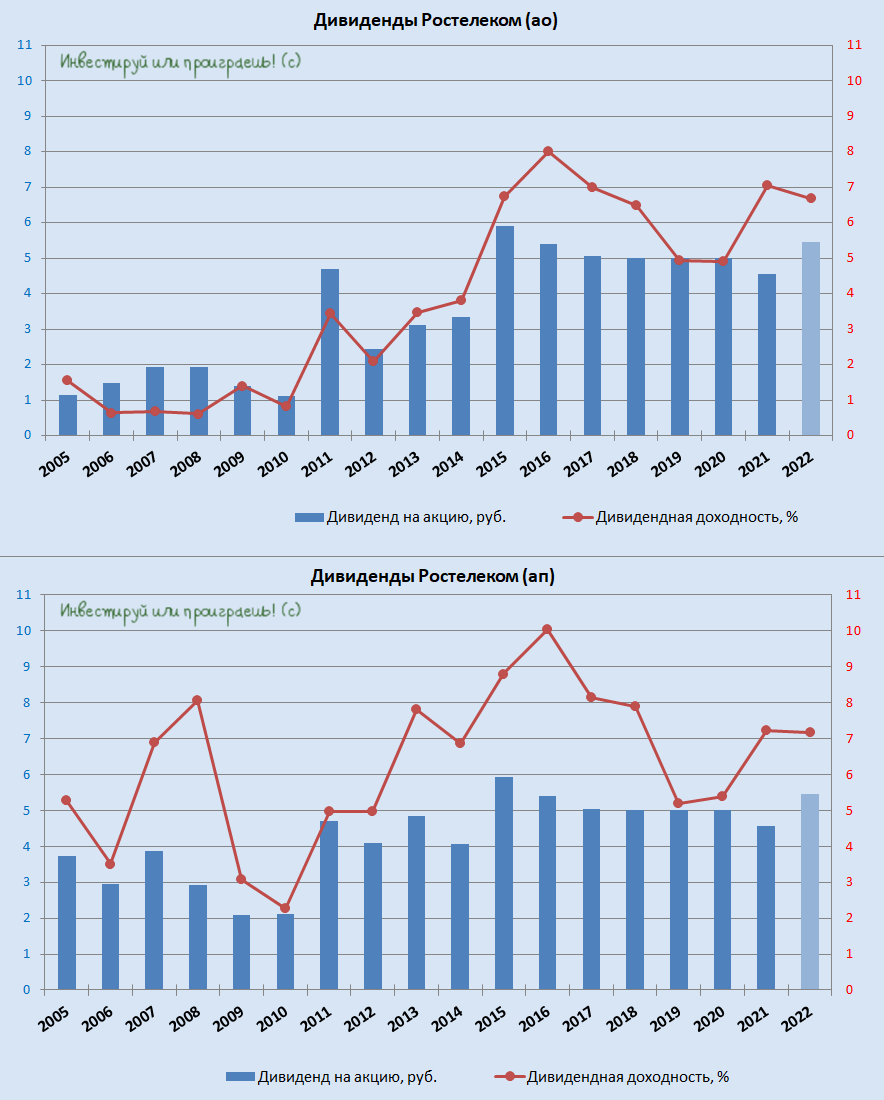

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍478🤔9😁3😱3

Forwarded from Инвестируй или проиграешь PREMIUM

💰 Вслед за МТС свои дивидендные рекомендации вчера дал и Ростелеком. И у меня здесь две новости: одна хорошая, другая - не очень.

👍 Дивиденды за 2021 год будут!

👎 НО: озвученный размер выплат оказался ниже анонсируемых ранее 6 руб. на акцию и прописанного в дивидендной политике компании минимума 5 руб. По факту на одну обыкновенную и привилегированную бумагу акционеры будут вправе рассчитывать на 4,56 руб., что означает ДД=7,68% по обычкам и ДД=7,47% по префам.

Правда, на текущий момент это лишь слова президента Ростелекома Михаила Осеевского, сказанные им сегодня в кулуарах Российского интернет-форума (РИФ), которые стоит воспринимать как предложение менеджмента, и уже дальше Совет директоров компании будет рекомендовать размер выплат ГОСА. Но что-то мне подсказывает, что озвученная цифра и будет размером дивидендов за 2021 год.

👨🏻💼 "Отказываться от выплаты дивидендов мы не будем. Мы считаем, что всё-таки нужно быть последовательными. Другое дело, что мы всё-таки будем исходить из того директивного норматива, который установлен правительством, и выплатим дивиденды в объёме 50% от ЧП по МСФО.

Будет меньше ранее планировавшихся 6 рублей, но на фоне того, что происходит, мы считаем, что это и так очень серьёзная поддержка наших акционеров", - отметил глава Ростелекома".

🤔 Кстати, тот же Михаил Осеевский буквально в начале марта 2022 года (уже после начала СВО на Украине) говорил, что на фоне сильных финансовых результатов за 2021 год менеджмент считает возможной выплату в размере 6 рублей на обыкновенную и привилегированную акцию. Но, видимо, недооценил тогда всю сложность ситуации, поэтому не судьба.

Кстати, я перепроверил - действительно, рекомендованные 4,56 руб. на акцию в точности соответствуют норме выплат 50% от ЧП по МСФО Ростелекома за 2021 год. Поэтому здесь вопросов нет. А вот о предусмотренном ранее ежегодном увеличении выплат как минимум на 5%, по всей видимости, пока можно благополучно забыть и ориентироваться теперь на новую норму выплат в размере 50% от ЧП по МСФО.

Собственно, именно на этих дивидендных перспективах я в прошлом году вернулся к покупкам префов Ростелекома, и теперь эта инвестиционная идея определённо требует пересмотра. Возможно, в бизнесе компании найдутся какие-то точки для роста - в любом случае, ждите пост на следующей неделе, обязательно сяду за перо.

👉 Ну а пока я в очередной раз во всеуслышание признаю, что инвестиции в акции МТС с дивидендной точки зрения уж точно гораздо более выгоднее, нежели чем в Ростелеком (как бы нас не пугали любимым тезисом, что МТС платит дивы в долг!). Благо, на долю МТС в моём портфеле приходится 5,6%, в то время как на долю Ростелекома всего 1,6%!

#RTKM #RTKMP

👍 Дивиденды за 2021 год будут!

👎 НО: озвученный размер выплат оказался ниже анонсируемых ранее 6 руб. на акцию и прописанного в дивидендной политике компании минимума 5 руб. По факту на одну обыкновенную и привилегированную бумагу акционеры будут вправе рассчитывать на 4,56 руб., что означает ДД=7,68% по обычкам и ДД=7,47% по префам.

Правда, на текущий момент это лишь слова президента Ростелекома Михаила Осеевского, сказанные им сегодня в кулуарах Российского интернет-форума (РИФ), которые стоит воспринимать как предложение менеджмента, и уже дальше Совет директоров компании будет рекомендовать размер выплат ГОСА. Но что-то мне подсказывает, что озвученная цифра и будет размером дивидендов за 2021 год.

👨🏻💼 "Отказываться от выплаты дивидендов мы не будем. Мы считаем, что всё-таки нужно быть последовательными. Другое дело, что мы всё-таки будем исходить из того директивного норматива, который установлен правительством, и выплатим дивиденды в объёме 50% от ЧП по МСФО.

Будет меньше ранее планировавшихся 6 рублей, но на фоне того, что происходит, мы считаем, что это и так очень серьёзная поддержка наших акционеров", - отметил глава Ростелекома".

🤔 Кстати, тот же Михаил Осеевский буквально в начале марта 2022 года (уже после начала СВО на Украине) говорил, что на фоне сильных финансовых результатов за 2021 год менеджмент считает возможной выплату в размере 6 рублей на обыкновенную и привилегированную акцию. Но, видимо, недооценил тогда всю сложность ситуации, поэтому не судьба.

Кстати, я перепроверил - действительно, рекомендованные 4,56 руб. на акцию в точности соответствуют норме выплат 50% от ЧП по МСФО Ростелекома за 2021 год. Поэтому здесь вопросов нет. А вот о предусмотренном ранее ежегодном увеличении выплат как минимум на 5%, по всей видимости, пока можно благополучно забыть и ориентироваться теперь на новую норму выплат в размере 50% от ЧП по МСФО.

Собственно, именно на этих дивидендных перспективах я в прошлом году вернулся к покупкам префов Ростелекома, и теперь эта инвестиционная идея определённо требует пересмотра. Возможно, в бизнесе компании найдутся какие-то точки для роста - в любом случае, ждите пост на следующей неделе, обязательно сяду за перо.

👉 Ну а пока я в очередной раз во всеуслышание признаю, что инвестиции в акции МТС с дивидендной точки зрения уж точно гораздо более выгоднее, нежели чем в Ростелеком (как бы нас не пугали любимым тезисом, что МТС платит дивы в долг!). Благо, на долю МТС в моём портфеле приходится 5,6%, в то время как на долю Ростелекома всего 1,6%!

#RTKM #RTKMP

{kind=link}

👍135🤔5😱1😢1

💰По текущим котировкам это сулит ДД=9,1% по обычкам (#RTKM) и ДД=9,4% по префам (#RTKMP) – весьма достойно!

Правда, пока эта информация остаётся исключительно на уровне слухов, первые официальные новости стоит ждать после заседания Совета директров Ростелекома, дата которого неизвестна, т.к. календарь инвестора на официальном сайте компании пуст.

❤️ В любом случае, рекомендую ставить лайк под такими приятными новостями и верить только в лучшее!

Please open Telegram to view this post

VIEW IN TELEGRAM

👍272😁11😱1

Глоток свежего воздуха для телеком-операторов

📣 В российских СМИ стала появляться информация о том, что правительство РФ готово пойти на встречу телеком-операторам, которые просят дать им возможность ежегодно индексировать тарифы на мобильную связь по формуле уровень инфляции+5%. Формально тарифы на мобильную связь не регулируются государством, однако прошлой весной ФАС и Минцифры рекомендовали индексировать тарифы на уровне инфляции, и к таким рекомендациям все участники отрасли прислушались.

И вот, спустя год, телеком-операторы стали жаловаться Правительству РФ, что у них недостаточно кэша для модернизации сетей, поэтому индексация тарифов на 5% выше инфляции позволит решить эту проблему, и российские власти согласились с таким подходом, однако выступили за поэтапное повышение тарифов.

📈 По данным «ТМТ Консалтинг», которое является самым авторитетным агентством на отечественном телекоммуникационном рынке, сегмент мобильной связи в последние годы демонстрирует стабильный рост на 3-5%, несмотря на высокий уровень проникновения, который в прошлом году составил 173%. Данный сегмент генерирует для операторов стабильный денежный поток, который они направляют на развитие экосистемных сервисов.

Возможности прироста новых клиентов в сегменте мобильной связи исчерпаны, поэтому у операторов просто нет иного выбора, кроме как развивать свои экосистемные сервисы, для повышения лояльности действующей клиентской базы и роста среднего чека.

🧮 В прошлом году выручка МТС от мобильной связи составила 334,9 млрд руб. Если ориентироваться на консервативный темп роста в пределах +4%, то в этом году показатель может составить 348,3 млрд руб. Таким образом, индексация тарифов на дополнительные 5% принесет компании 17,4 млрд руб., которые она может направить как на модернизацию сетей, так и на развитие экосистемных проектов. Без этой опции компании бы пришлось увеличивать чистый долг, а так получается, что и волки сыты, и овцы целы.

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфель и готов докупать их в периоды сильных коррекций на рынке, поскольку мажоритарий в лице АФК Системы заинтересован в получении щедрых дивидендов. Что касается Ростелекома (#RTKM, #RTKMP), то дивидендное ожидание сильно затянулось, и рекомендацию Совета директоров за 2022 год мы не услышали до сих пор. Очень хочется верить в самый позитивный сценарий, но в любом случае я рассчитываю на диапазон выплат 5-6 руб. на бумагу.

❤️ Не забывайте ставить лайк под этим постом, верьте только в хорошее и будьте смелым оптимистом на российском рынке!

©Инвестируй или проиграешь!

📣 В российских СМИ стала появляться информация о том, что правительство РФ готово пойти на встречу телеком-операторам, которые просят дать им возможность ежегодно индексировать тарифы на мобильную связь по формуле уровень инфляции+5%. Формально тарифы на мобильную связь не регулируются государством, однако прошлой весной ФАС и Минцифры рекомендовали индексировать тарифы на уровне инфляции, и к таким рекомендациям все участники отрасли прислушались.

И вот, спустя год, телеком-операторы стали жаловаться Правительству РФ, что у них недостаточно кэша для модернизации сетей, поэтому индексация тарифов на 5% выше инфляции позволит решить эту проблему, и российские власти согласились с таким подходом, однако выступили за поэтапное повышение тарифов.

📈 По данным «ТМТ Консалтинг», которое является самым авторитетным агентством на отечественном телекоммуникационном рынке, сегмент мобильной связи в последние годы демонстрирует стабильный рост на 3-5%, несмотря на высокий уровень проникновения, который в прошлом году составил 173%. Данный сегмент генерирует для операторов стабильный денежный поток, который они направляют на развитие экосистемных сервисов.

Возможности прироста новых клиентов в сегменте мобильной связи исчерпаны, поэтому у операторов просто нет иного выбора, кроме как развивать свои экосистемные сервисы, для повышения лояльности действующей клиентской базы и роста среднего чека.

🧮 В прошлом году выручка МТС от мобильной связи составила 334,9 млрд руб. Если ориентироваться на консервативный темп роста в пределах +4%, то в этом году показатель может составить 348,3 млрд руб. Таким образом, индексация тарифов на дополнительные 5% принесет компании 17,4 млрд руб., которые она может направить как на модернизацию сетей, так и на развитие экосистемных проектов. Без этой опции компании бы пришлось увеличивать чистый долг, а так получается, что и волки сыты, и овцы целы.

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфель и готов докупать их в периоды сильных коррекций на рынке, поскольку мажоритарий в лице АФК Системы заинтересован в получении щедрых дивидендов. Что касается Ростелекома (#RTKM, #RTKMP), то дивидендное ожидание сильно затянулось, и рекомендацию Совета директоров за 2022 год мы не услышали до сих пор. Очень хочется верить в самый позитивный сценарий, но в любом случае я рассчитываю на диапазон выплат 5-6 руб. на бумагу.

❤️ Не забывайте ставить лайк под этим постом, верьте только в хорошее и будьте смелым оптимистом на российском рынке!

©Инвестируй или проиграешь!

{kind=link}

👍175😱3🤔1

В ближайшие 5 лет российский рынок кибербезопасности вырастет на 189%

💻 Центр стратегических разработок (ЦСР) подготовил свежее исследование по отечественному рынку кибербеза. По оценкам ЦСР, в ближайшие 5 лет российский рынок кибербезопасности вырастет в 2,9 раза — с 193 млрд руб. до 559 млрд руб.

🇮🇱🇺🇸В начале 2022 года на отечественном рынке работало 16 иностранных компаний, 7 из которых не стали заявлять о своем уходе из России и только лишь 2 из них - израильская Check Point и американская Checkmarx, полностью сохранили продажи продуктов и поддержку клиентов в этом году. Еще 5 американских компаний приостановили продажи продуктов, но не исключают возврата на рынок.

📉Иностранные компании в 2022 году занимали 30% рынка и начиная со следующего года показатель будет составлять около 5%, а основные продажи будут приходиться на израильскую Check Point. Свой интерес к российскому рынку кибербеза предъявляют компании из Поднебесной, однако в отрасли сложился устойчивый консенсус, что китайские компании не смогут занять существенную долю рынка.

📊По данным ЦСР, тройку лидеров рынка в минувшем году заняли Лаборатория Касперского, Positive Technologies (#POSI) и Check Point. Дочерняя компания Ростелекома (#RTKM) - Солар, заняла пятое место.

📈Ситуация для российских вендоров выглядит более позитивно, чем в прогнозе ЦСР от середины 2022 года - они имеют солидный портфель продуктов и сервисов, и быстро занимают освободившийся рынок. В 2023-2024 г.г. среднегодовой темп роста рынка кибербеза составит порядка 30%, и лидеры отрасли в лице Лаборатории Касперского и Positive Technologies будут расти быстрее рынка.

🧮Сегмент средств защиты сетей является единственным, где лидерство по-прежнему фиксируется за зарубежными вендорами и на него приходится порядка 41% рынка. Positive Technologies в этом году планирует доработать свой продукт Next Generation Firewall и в следующем году начать его продажи, что позволит вытеснить иностранных конкурентов из данного сегмента.

👉 К бизнесу Positive Technologies (#POSI) вопросов нет – компания динамично развивается и имеет неплохие шансы кратно вырасти на 5-летнем горизонте. Единственное, что смущает – высокий ценник по бумагам, хотелось бы увидеть коррекцию в район 1760 руб.

©Инвестируй или проиграешь

💻 Центр стратегических разработок (ЦСР) подготовил свежее исследование по отечественному рынку кибербеза. По оценкам ЦСР, в ближайшие 5 лет российский рынок кибербезопасности вырастет в 2,9 раза — с 193 млрд руб. до 559 млрд руб.

🇮🇱🇺🇸В начале 2022 года на отечественном рынке работало 16 иностранных компаний, 7 из которых не стали заявлять о своем уходе из России и только лишь 2 из них - израильская Check Point и американская Checkmarx, полностью сохранили продажи продуктов и поддержку клиентов в этом году. Еще 5 американских компаний приостановили продажи продуктов, но не исключают возврата на рынок.

📉Иностранные компании в 2022 году занимали 30% рынка и начиная со следующего года показатель будет составлять около 5%, а основные продажи будут приходиться на израильскую Check Point. Свой интерес к российскому рынку кибербеза предъявляют компании из Поднебесной, однако в отрасли сложился устойчивый консенсус, что китайские компании не смогут занять существенную долю рынка.

📊По данным ЦСР, тройку лидеров рынка в минувшем году заняли Лаборатория Касперского, Positive Technologies (#POSI) и Check Point. Дочерняя компания Ростелекома (#RTKM) - Солар, заняла пятое место.

📈Ситуация для российских вендоров выглядит более позитивно, чем в прогнозе ЦСР от середины 2022 года - они имеют солидный портфель продуктов и сервисов, и быстро занимают освободившийся рынок. В 2023-2024 г.г. среднегодовой темп роста рынка кибербеза составит порядка 30%, и лидеры отрасли в лице Лаборатории Касперского и Positive Technologies будут расти быстрее рынка.

🧮Сегмент средств защиты сетей является единственным, где лидерство по-прежнему фиксируется за зарубежными вендорами и на него приходится порядка 41% рынка. Positive Technologies в этом году планирует доработать свой продукт Next Generation Firewall и в следующем году начать его продажи, что позволит вытеснить иностранных конкурентов из данного сегмента.

👉 К бизнесу Positive Technologies (#POSI) вопросов нет – компания динамично развивается и имеет неплохие шансы кратно вырасти на 5-летнем горизонте. Единственное, что смущает – высокий ценник по бумагам, хотелось бы увидеть коррекцию в район 1760 руб.

©Инвестируй или проиграешь

{kind=link}

👍84🤔3😱1

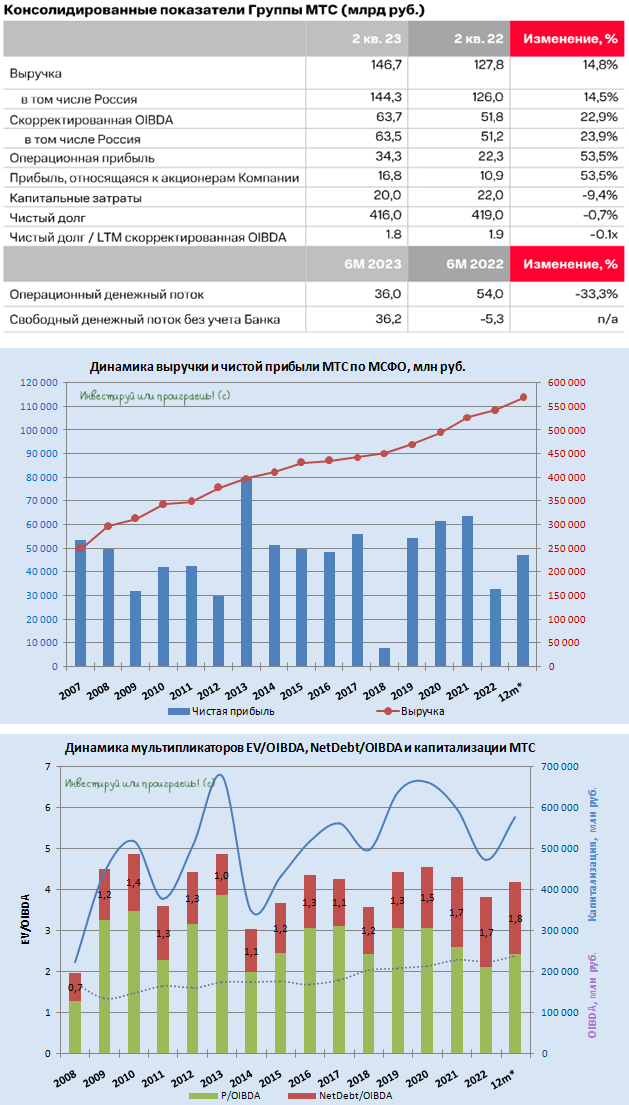

МТС: хороший отчёт за полугодие, но в бочке меда не обошлось без ложки дёгтя

🧮 МТС накануне отчиталась по МСФО за 6 мес. 2023 года, а значит самое время вооружиться калькулятором и сесть за анализ финансовой отчётности.

📈 Выручка компании с января по июнь увеличилась на +10,2% (г/г) до 286,3 млрд руб., благодаря росту доходов МТС Банка и цифровых сервисов. Количество экосистемных клиентов за полгода увеличилось на 600 тыс. до 14,1 млн. человек, а активное масштабирование подписки МТС Premium позволило поддерживать высокий темп прироста выручки. Здесь стоит отметить, что за этот же период Ростелеком увеличил выручку на +14,5% (г/г) до 324,5 млрд руб. и ускорил отрыв от своего извечного конкурента.

МТС Банк сохранил высокие темпы роста в первом полугодии: выручка увеличилась на +32,7% (г/г) до 39,8 млрд руб., благодаря росту кредитного портфеля. При этом настораживает увеличение доли просроченной задолженности (NPL 90+):- показатель вырос на 1 п.п. до 12,5% и достиг максимального значения за всю историю. Если этот тренд не изменится во второй половине года, то банку очевидно придётся увеличивать отчисления в резервы, что в свою очередь окажет негативное давление на чистую прибыль МТС Банка в частности, и экосистемы в целом.

Что касается розничной сети продаж МТС, то компания продолжила её оптимизацию, и в отчётном периоде количество салонов продаж сократилось на 11,5% до 4776 шт. Тут удивляться нечему, все крупнейшие отечественные телеком-операторы сокращают свои торговые сети, и данный тренд наверняка сохранится в среднесрочной перспективе. Маркетплейсы составляют серьёзную конкуренцию, и бороться с ними в оффлайне никаких шансов нет.

📈 Показатель OIBDA вырос по итогам 6m2023 на +12,2% (г/г) до 121,4 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась до 1,8х, однако по-прежнему находится на комфортном уровне (подчеркнул специально для тех, кто на протяжении многих лет переживает за это и ждёт прекращения щедрого дивидендного потока от компании). Тут можно зацепиться разве что за такой момент, что чистый долг по итогам полугодия вырос на 32,3 млрд руб., а выручка увеличилась на 26,5 млрд руб. - нюанс особенно неприятный, на фоне резкого повышения ставки ЦБ с 8,5% до 12,0%. Но пока не смертельный.

👉 Акции МТС (#MTSS) торгуются сейчас с мультипликатором EV/OIBDA=4,2х, что справедливо, с учётом текущего темпа роста бизнеса. Однако тот же Ростелеком (#RTKM) растет чуть быстрее и может в ближайшее время анонсировать дивидендные выплаты за прошлый год, что может на время переключить внимание рынка именно на него. Хотя, справедливости ради, дивидендная доходность у Ростелекома по привлекательности не сравнима с той, что предлагает МТС своим акционерам на протяжении многих лет.

Дивиденды и возможные IPO дочерних компаний являются двумя главными драйверами для роста капитализации МТС. В начале этого года Совет директоров обещал представить новую дивидендную политику, однако воз и ныне там. Что касается IPO дочек, то потенциальным кандидатом является МТС Банк, но никакой конкретики по срокам размещения по-прежнему нет. Да и российский фондовый рынок сейчас вряд ли способен "переварить" такие большие истории на первичном размещении.

В любом случае продолжаю держать акции МТС в своём портфеле и буду готов докупать их на сильных коррекциях, где-нибудь в диапазоне 230-250 руб., поскольку в долгосрочной перспективе у компании по-прежнему неплохой потенциал роста финансовых показателей и котировок.

❤️ Ставьте лайк, любите дивидендные истории, и пусть ваш портфель всегда растёт и "зеленеет"!

© Инвестируй или проиграешь

🧮 МТС накануне отчиталась по МСФО за 6 мес. 2023 года, а значит самое время вооружиться калькулятором и сесть за анализ финансовой отчётности.

📈 Выручка компании с января по июнь увеличилась на +10,2% (г/г) до 286,3 млрд руб., благодаря росту доходов МТС Банка и цифровых сервисов. Количество экосистемных клиентов за полгода увеличилось на 600 тыс. до 14,1 млн. человек, а активное масштабирование подписки МТС Premium позволило поддерживать высокий темп прироста выручки. Здесь стоит отметить, что за этот же период Ростелеком увеличил выручку на +14,5% (г/г) до 324,5 млрд руб. и ускорил отрыв от своего извечного конкурента.

МТС Банк сохранил высокие темпы роста в первом полугодии: выручка увеличилась на +32,7% (г/г) до 39,8 млрд руб., благодаря росту кредитного портфеля. При этом настораживает увеличение доли просроченной задолженности (NPL 90+):- показатель вырос на 1 п.п. до 12,5% и достиг максимального значения за всю историю. Если этот тренд не изменится во второй половине года, то банку очевидно придётся увеличивать отчисления в резервы, что в свою очередь окажет негативное давление на чистую прибыль МТС Банка в частности, и экосистемы в целом.

Что касается розничной сети продаж МТС, то компания продолжила её оптимизацию, и в отчётном периоде количество салонов продаж сократилось на 11,5% до 4776 шт. Тут удивляться нечему, все крупнейшие отечественные телеком-операторы сокращают свои торговые сети, и данный тренд наверняка сохранится в среднесрочной перспективе. Маркетплейсы составляют серьёзную конкуренцию, и бороться с ними в оффлайне никаких шансов нет.

📈 Показатель OIBDA вырос по итогам 6m2023 на +12,2% (г/г) до 121,4 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась до 1,8х, однако по-прежнему находится на комфортном уровне (подчеркнул специально для тех, кто на протяжении многих лет переживает за это и ждёт прекращения щедрого дивидендного потока от компании). Тут можно зацепиться разве что за такой момент, что чистый долг по итогам полугодия вырос на 32,3 млрд руб., а выручка увеличилась на 26,5 млрд руб. - нюанс особенно неприятный, на фоне резкого повышения ставки ЦБ с 8,5% до 12,0%. Но пока не смертельный.

👉 Акции МТС (#MTSS) торгуются сейчас с мультипликатором EV/OIBDA=4,2х, что справедливо, с учётом текущего темпа роста бизнеса. Однако тот же Ростелеком (#RTKM) растет чуть быстрее и может в ближайшее время анонсировать дивидендные выплаты за прошлый год, что может на время переключить внимание рынка именно на него. Хотя, справедливости ради, дивидендная доходность у Ростелекома по привлекательности не сравнима с той, что предлагает МТС своим акционерам на протяжении многих лет.

Дивиденды и возможные IPO дочерних компаний являются двумя главными драйверами для роста капитализации МТС. В начале этого года Совет директоров обещал представить новую дивидендную политику, однако воз и ныне там. Что касается IPO дочек, то потенциальным кандидатом является МТС Банк, но никакой конкретики по срокам размещения по-прежнему нет. Да и российский фондовый рынок сейчас вряд ли способен "переварить" такие большие истории на первичном размещении.

В любом случае продолжаю держать акции МТС в своём портфеле и буду готов докупать их на сильных коррекциях, где-нибудь в диапазоне 230-250 руб., поскольку в долгосрочной перспективе у компании по-прежнему неплохой потенциал роста финансовых показателей и котировок.

❤️ Ставьте лайк, любите дивидендные истории, и пусть ваш портфель всегда растёт и "зеленеет"!

© Инвестируй или проиграешь

{kind=link}

👍195🤔7😱2😁1

МТС или Ростелеком: кто больше выиграет от индексации тарифов на мобильную связь?

📣 По данным СМИ, мобильный оператор Tele2, который является дочкой Ростелекома, планирует в следующем году повысить тарифы более чем на 10%. Представитель Федеральной антимонопольной службы (ФАС) подтвердил, что ведомство уже получило уведомление от оператора о грядущем повышении тарифов и в настоящее время проводит его изучение.

Формально тарифы на услуги связи в России не регулируются государством, но с весны прошлого года действуют рекомендации ФАС о том, что тарифы должны индексироваться не выше уровня инфляции в стране. Ожидается, что инфляция в РФ в 2023 году составит около 8%, а в следующем году - около 5%.

Таким образом, Теле2 планирует проиндексировать тарифы выше уровня инфляции, ссылаясь на необходимость обновления оборудования, которое находится в изношенном состоянии. Операторы также дружно отмечают, что отечественное оборудование при строительстве инфраструктуры будет стоить дороже, чем импортное, поэтому требуют справедливой индексации тарифов.

📈 По мнению отраслевых экспертов, ФАС скорее всего согласится с аргументами мобильного оператора Tele2 и позволит ему повысить тарифы более чем на 10%. Ожидается, что другие крупные операторы связи, такие как МТС, МегаФон и Билайн, также последуют этому примеру и поднимут свои тарифы.

❓Кто больше выигрывает от индексации тарифов: Ростелеком или МТС?

У Ростелекома (#RTKM) на мобильную связь приходится около 35% выручки, в то время как у МТС (#MTSS) - почти 72% выручки. Из чего можно сделать логичный вывод, что при прочих равных повышение тарифов на мобильную связь окажет больший эффект именно на МТС и поддержит выручку этой компании, с хорошими шансами на щедрые дивиденды за 2023 год.

Продажи смартфонов являются ещё одним перспективным направлением для МТС. В этом году ожидается, что рынок превысит прошлогодние показатели, и эта положительная тенденция может сохраниться в следующем году, особенно с учетом ожидаемой дальнейшей девальвации рубля.

🤷♂️ Правда, МТС до сих пор не представила общественности свою новую дивидендную политику, поэтому сейчас сложно предсказать размер выплат. Однако одно можно сказать точно: повышение тарифов выше уровня инфляции является положительным моментом для компании.

МТС под силу нарастить операционный денежный поток, и компания вполне может увеличить долг через выпуск флоатеров, часть которого направит на дивиденды. К слову, в конце октября МТС Банк уже выпустил флоатеры, и материнская компания также может рассмотреть подобную опцию.

👉 Акции МТС (#MTSS) сейчас торгуются в области 8-месячного минимума и могут быть интересными для покупок, в расчёте на неплохие будущие дивиденды. Как ни крути, а компании всё равно придётся платить высокие дивиденды, иначе АФК Система останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости этих выплат, которая в отсутствии чёткой див.политики просто невозможна, однако акционеры МТС вряд ли будут обделены, судя по дивидендной истории компании за последнее десятилетие.

❤️ Ставьте лайк, не бойтесь покупать подешевевшие акции и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

📣 По данным СМИ, мобильный оператор Tele2, который является дочкой Ростелекома, планирует в следующем году повысить тарифы более чем на 10%. Представитель Федеральной антимонопольной службы (ФАС) подтвердил, что ведомство уже получило уведомление от оператора о грядущем повышении тарифов и в настоящее время проводит его изучение.

Формально тарифы на услуги связи в России не регулируются государством, но с весны прошлого года действуют рекомендации ФАС о том, что тарифы должны индексироваться не выше уровня инфляции в стране. Ожидается, что инфляция в РФ в 2023 году составит около 8%, а в следующем году - около 5%.

Таким образом, Теле2 планирует проиндексировать тарифы выше уровня инфляции, ссылаясь на необходимость обновления оборудования, которое находится в изношенном состоянии. Операторы также дружно отмечают, что отечественное оборудование при строительстве инфраструктуры будет стоить дороже, чем импортное, поэтому требуют справедливой индексации тарифов.

📈 По мнению отраслевых экспертов, ФАС скорее всего согласится с аргументами мобильного оператора Tele2 и позволит ему повысить тарифы более чем на 10%. Ожидается, что другие крупные операторы связи, такие как МТС, МегаФон и Билайн, также последуют этому примеру и поднимут свои тарифы.

❓Кто больше выигрывает от индексации тарифов: Ростелеком или МТС?

У Ростелекома (#RTKM) на мобильную связь приходится около 35% выручки, в то время как у МТС (#MTSS) - почти 72% выручки. Из чего можно сделать логичный вывод, что при прочих равных повышение тарифов на мобильную связь окажет больший эффект именно на МТС и поддержит выручку этой компании, с хорошими шансами на щедрые дивиденды за 2023 год.

Продажи смартфонов являются ещё одним перспективным направлением для МТС. В этом году ожидается, что рынок превысит прошлогодние показатели, и эта положительная тенденция может сохраниться в следующем году, особенно с учетом ожидаемой дальнейшей девальвации рубля.

🤷♂️ Правда, МТС до сих пор не представила общественности свою новую дивидендную политику, поэтому сейчас сложно предсказать размер выплат. Однако одно можно сказать точно: повышение тарифов выше уровня инфляции является положительным моментом для компании.

МТС под силу нарастить операционный денежный поток, и компания вполне может увеличить долг через выпуск флоатеров, часть которого направит на дивиденды. К слову, в конце октября МТС Банк уже выпустил флоатеры, и материнская компания также может рассмотреть подобную опцию.

👉 Акции МТС (#MTSS) сейчас торгуются в области 8-месячного минимума и могут быть интересными для покупок, в расчёте на неплохие будущие дивиденды. Как ни крути, а компании всё равно придётся платить высокие дивиденды, иначе АФК Система останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости этих выплат, которая в отсутствии чёткой див.политики просто невозможна, однако акционеры МТС вряд ли будут обделены, судя по дивидендной истории компании за последнее десятилетие.

❤️ Ставьте лайк, не бойтесь покупать подешевевшие акции и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

{kind=link}

👍175❤28🤔14🔥5😱1

📱 Акционерам МТС, Ростелеком и Таттелеком пища для размышлений

Согласно отчету агентства "ТМТ Консалтинг", которое на протяжении долгого времени отслеживает основные тенденции в российском телекоме, в 2023 году рынок связи вырос на +5,1% до 1,92 трлн рублей, что стало максимальным темпом роста за последние 10 лет.

🔸 Сегмент мобильной связи стал ключевым фактором роста, показав увеличение на 3 п.п. до +7,1%. Количество активных SIM-карт увеличилось при этом на +1,3% до отметки 258 млн, что всего лишь на 2 млн ниже пикового показателя 2019 года.

Весь прошлый год операторы боролись с Федеральной антимонопольной службой (ФАС) за право повышения тарифов, однако в конце прошлого года стало известно, что они всё-таки смогут пролоббировать индексацию на 10% в 2024 году, т.е. выше уровня инфляции. Это говорит о том, что сегмент мобильной связи останется ключевым фактором роста телекоммуникационного рынка в обозримом будущем.

🔸 Темп прироста широкополосного доступа в интернет увеличился на 1,1 п.п. до +2,5%. Операторы связи активно строили новые сети в течение года. Уровень проникновения интернета в России продолжает расти каждый месяц, и показатель достиг отметки 54%.

🔸 Сегмент платного телевидения продолжает стагнировать уже второй год подряд. Эта тенденция неудивительна, поскольку сами операторы заявляют о том, что всё больше людей предпочитают получать контент через интернет. Поэтому для удержания клиентов операторы вынуждены активно применять различные скидки, что оказывает давление на их доходы.

🔸 Несмотря на то, что услуги связи по-прежнему являются основным источником дохода для всех российских телекоммуникационных операторов, точки роста всё больше смещаются в сторону цифровых сервисов. Все операторы активно работают над развитием своих экосистем. В декабре прошлого года глава Ростелекома Михаил Осеевский сообщил, что доля выручки от цифровых сервисов составляет уже 20%, и за последние пять лет этот показатель увеличился в 4 раза.

👉 Согласно прогнозам агентства “ТМТ Консалтинг”, признание регуляторами обоснованности индексации тарифов станет основным способом увеличения доходов операторов, что позволит российскому телекоммуникационному рынку превысить отметку в 2 трлн руб. уже в этом году.

Поэтому с нетерпением ждём анонса новой дивидендной политики МТС (#MTSS), которая может стать катализатором для роста акций компании в долгосрочной перспективе, но при этом не забываем и про Ростелеком (#RTKM), успехи которого в цифровой трансформации сложно отрицать, даже несмотря на скромную дивидендную доходность (по сравнению с МТС).

❤️ Не забывайте ставить лайк под этим постом, ну и конечно же любите российский фондовый рынок - и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

Согласно отчету агентства "ТМТ Консалтинг", которое на протяжении долгого времени отслеживает основные тенденции в российском телекоме, в 2023 году рынок связи вырос на +5,1% до 1,92 трлн рублей, что стало максимальным темпом роста за последние 10 лет.

🔸 Сегмент мобильной связи стал ключевым фактором роста, показав увеличение на 3 п.п. до +7,1%. Количество активных SIM-карт увеличилось при этом на +1,3% до отметки 258 млн, что всего лишь на 2 млн ниже пикового показателя 2019 года.

Весь прошлый год операторы боролись с Федеральной антимонопольной службой (ФАС) за право повышения тарифов, однако в конце прошлого года стало известно, что они всё-таки смогут пролоббировать индексацию на 10% в 2024 году, т.е. выше уровня инфляции. Это говорит о том, что сегмент мобильной связи останется ключевым фактором роста телекоммуникационного рынка в обозримом будущем.

🔸 Темп прироста широкополосного доступа в интернет увеличился на 1,1 п.п. до +2,5%. Операторы связи активно строили новые сети в течение года. Уровень проникновения интернета в России продолжает расти каждый месяц, и показатель достиг отметки 54%.

🔸 Сегмент платного телевидения продолжает стагнировать уже второй год подряд. Эта тенденция неудивительна, поскольку сами операторы заявляют о том, что всё больше людей предпочитают получать контент через интернет. Поэтому для удержания клиентов операторы вынуждены активно применять различные скидки, что оказывает давление на их доходы.

🔸 Несмотря на то, что услуги связи по-прежнему являются основным источником дохода для всех российских телекоммуникационных операторов, точки роста всё больше смещаются в сторону цифровых сервисов. Все операторы активно работают над развитием своих экосистем. В декабре прошлого года глава Ростелекома Михаил Осеевский сообщил, что доля выручки от цифровых сервисов составляет уже 20%, и за последние пять лет этот показатель увеличился в 4 раза.

👉 Согласно прогнозам агентства “ТМТ Консалтинг”, признание регуляторами обоснованности индексации тарифов станет основным способом увеличения доходов операторов, что позволит российскому телекоммуникационному рынку превысить отметку в 2 трлн руб. уже в этом году.

Поэтому с нетерпением ждём анонса новой дивидендной политики МТС (#MTSS), которая может стать катализатором для роста акций компании в долгосрочной перспективе, но при этом не забываем и про Ростелеком (#RTKM), успехи которого в цифровой трансформации сложно отрицать, даже несмотря на скромную дивидендную доходность (по сравнению с МТС).

❤️ Не забывайте ставить лайк под этим постом, ну и конечно же любите российский фондовый рынок - и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍193❤33🔥10🤔1

Два важных заявления от Ростелекома

📌 Интересные два тезиса прозвучали вчера из уст главы Ростелекома Михаила Осеевского в кулуарах форума цифровой трансформации, в рамках недели "Российского бизнеса" РСПП.:

1️⃣ Дивиденды по итогам 2023 года будут (правда, Осеевский не уточнил их размер и сроки выплаты, но будем ориентироваться на прошлогодние 5,447 руб. на акцию).

2️⃣ Ростелеком планирует в 2024 году провести первичное размещение акций (IPO) одной из своих дочерних компаний (здесь тоже Осеевский решил обойтись без подробностей, но скорее всего речь будет идти о сегменте инфраструктурного облачного провайдинга, где Ростелеком занимает 1/4 отечественного рынка).

👉 Оба этих фактора однозначно позитивные для акционеров Ростелекома, а потому котировки акций обыкновенных (#RTKM) и привилегированных (#RTKMP) акций по итогам вчерашних торгов уверенно выросли на +6,2% и +3,2% соответственно.

Если сравнивать МТС (#MTSS) и Ростелеком, то можно прийти к выводу, что обе эти компании примерно одинаковые по структуре бизнеса – сопоставимая выручка, долговая нагрузка и капитальные затраты. Вся разница лишь в том, что МТС – это “дойная корова” для АФК Система, а у Минфина РФ в качестве “дойных коров” есть Газпром (#GAZP) и другие нефтяники с гос.участием, которые генерируют хороший профит, и на их фоне Ростелеком никогда не рассматривался ведомством Антона Силуанова в качестве ключевого актива для пополнения казны. Таким образом, Ростелеком сфокусирован в первую очередь на расширении бизнеса, а не на дивидендах - всегда держите в голове этот важный тезис, ну а я в заключении порадую вас дивидендной картинкой, пусть даже не с двузначной ДД.

Из двух вышеперечисленных компаний, с учётом всех "за" и "против" складывается впечатление, что МТС - это более интересный актив на горизонте до 2 лет, после чего можно будет присматриваться к Ростелекому и плавно перекладываться в него, поскольку оператор может вывести свою “облачную дочку” на IPO, что станет неплохим драйвером для переоценки капитализации компании.

Ну а если позиция в МТС у вас уже имеется (как в моём случае), то самое время задуматься о постепенном формировании долгосрочной позиции в бумагах Ростелекома уже сейчас. Особенно во времена коррекций, которые периодически происходят на российском рынке акций.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📌 Интересные два тезиса прозвучали вчера из уст главы Ростелекома Михаила Осеевского в кулуарах форума цифровой трансформации, в рамках недели "Российского бизнеса" РСПП.:

1️⃣ Дивиденды по итогам 2023 года будут (правда, Осеевский не уточнил их размер и сроки выплаты, но будем ориентироваться на прошлогодние 5,447 руб. на акцию).

2️⃣ Ростелеком планирует в 2024 году провести первичное размещение акций (IPO) одной из своих дочерних компаний (здесь тоже Осеевский решил обойтись без подробностей, но скорее всего речь будет идти о сегменте инфраструктурного облачного провайдинга, где Ростелеком занимает 1/4 отечественного рынка).

👉 Оба этих фактора однозначно позитивные для акционеров Ростелекома, а потому котировки акций обыкновенных (#RTKM) и привилегированных (#RTKMP) акций по итогам вчерашних торгов уверенно выросли на +6,2% и +3,2% соответственно.

Если сравнивать МТС (#MTSS) и Ростелеком, то можно прийти к выводу, что обе эти компании примерно одинаковые по структуре бизнеса – сопоставимая выручка, долговая нагрузка и капитальные затраты. Вся разница лишь в том, что МТС – это “дойная корова” для АФК Система, а у Минфина РФ в качестве “дойных коров” есть Газпром (#GAZP) и другие нефтяники с гос.участием, которые генерируют хороший профит, и на их фоне Ростелеком никогда не рассматривался ведомством Антона Силуанова в качестве ключевого актива для пополнения казны. Таким образом, Ростелеком сфокусирован в первую очередь на расширении бизнеса, а не на дивидендах - всегда держите в голове этот важный тезис, ну а я в заключении порадую вас дивидендной картинкой, пусть даже не с двузначной ДД.

Из двух вышеперечисленных компаний, с учётом всех "за" и "против" складывается впечатление, что МТС - это более интересный актив на горизонте до 2 лет, после чего можно будет присматриваться к Ростелекому и плавно перекладываться в него, поскольку оператор может вывести свою “облачную дочку” на IPO, что станет неплохим драйвером для переоценки капитализации компании.

Ну а если позиция в МТС у вас уже имеется (как в моём случае), то самое время задуматься о постепенном формировании долгосрочной позиции в бумагах Ростелекома уже сейчас. Особенно во времена коррекций, которые периодически происходят на российском рынке акций.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍133❤26🔥6🤔3

Ростелеком: рекордные дивиденды строго по уставу

💰 Вчера стало известно, что менеджмент Ростелекома предложил в качестве дивидендов за 2023 год направить 6,06 руб. на одну обыкновенную (#RTKM) и привилегированную (#RTKMP) акцию, что будет чётко соответствовать действующей дивидендной политике компании, срок действия которой истекает уже в этом году.

В случае реализации этого сценария выплаты окажутся рекордными в истории компании, а вот доходность - весьма посредственной, с учётом роста котировок акций Ростелекома за последнее время: по обычкам получается ДД=5,7%, по префам ДД=6,7%.

🧐 Самое время вспомнить, что из себя представляет пока ещё действующая див. политика компании, принятая ранее на 2021-2023 гг. Она предусматривает, что компания должна платить не менее 5 руб. на акцию, при этом предусмотрено ежегодное увеличение выплаты как минимум на 5%, и одновременно с этим компания должна направлять на дивиденды не менее 50% от чистой прибыли.

При дивидендной рекомендации на уровне 6,06 руб. на акцию, все эти озвученные выше три параметра благополучно учитываются, а расчётный дивиденд в итоге составляет ровно 50% от чистой прибыли Ростелекома за 2023 год. Из чего мы делаем вывод, что дивидендная политика компанией строго соблюдается, и это уже хорошо в наше смутное время.

👨🏻⚕️ Более того, президент Ростелекома накануне сообщил об активной проработке в настоящий момент обновлённой Стратегии развития компании в целом и новой див. политике в частности, предусматривающей увеличение выплат акционерам:

"Мы готовим новую див. политику и в принципе считаем, что последовательное увеличение дивидендов – это правильно. Оно базируется на увеличении прибыли. То есть тут всё-таки первично – это более эффективная работа компании. И как следствие – появление возможности выплачивать дивиденды", - сказал топ-менеджер.

📈 Котировки акций Ростелекома чувствуют себя в последнее время очень даже неплохо, обновляя локальные многомесячные максимумы, и одним из драйверов их роста в этом году является в том числе активное развитие центров обработки данных (ЦОД) и облачных сервисов, с высокой вероятностью выхода Ростелеком-ЦОД на IPO в обозримом будущем (подробный пост на эту тему с расчётами и прогнозными мультипликаторами был у нас здесь в премиуме).

Продолжаем следить за этой историей и ждём новой обновлённой Стратегии Ростелекома, которую мы обязательно с вами внимательно проанализируем!

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

💰 Вчера стало известно, что менеджмент Ростелекома предложил в качестве дивидендов за 2023 год направить 6,06 руб. на одну обыкновенную (#RTKM) и привилегированную (#RTKMP) акцию, что будет чётко соответствовать действующей дивидендной политике компании, срок действия которой истекает уже в этом году.

В случае реализации этого сценария выплаты окажутся рекордными в истории компании, а вот доходность - весьма посредственной, с учётом роста котировок акций Ростелекома за последнее время: по обычкам получается ДД=5,7%, по префам ДД=6,7%.

🧐 Самое время вспомнить, что из себя представляет пока ещё действующая див. политика компании, принятая ранее на 2021-2023 гг. Она предусматривает, что компания должна платить не менее 5 руб. на акцию, при этом предусмотрено ежегодное увеличение выплаты как минимум на 5%, и одновременно с этим компания должна направлять на дивиденды не менее 50% от чистой прибыли.

При дивидендной рекомендации на уровне 6,06 руб. на акцию, все эти озвученные выше три параметра благополучно учитываются, а расчётный дивиденд в итоге составляет ровно 50% от чистой прибыли Ростелекома за 2023 год. Из чего мы делаем вывод, что дивидендная политика компанией строго соблюдается, и это уже хорошо в наше смутное время.

👨🏻⚕️ Более того, президент Ростелекома накануне сообщил об активной проработке в настоящий момент обновлённой Стратегии развития компании в целом и новой див. политике в частности, предусматривающей увеличение выплат акционерам:

"Мы готовим новую див. политику и в принципе считаем, что последовательное увеличение дивидендов – это правильно. Оно базируется на увеличении прибыли. То есть тут всё-таки первично – это более эффективная работа компании. И как следствие – появление возможности выплачивать дивиденды", - сказал топ-менеджер.

📈 Котировки акций Ростелекома чувствуют себя в последнее время очень даже неплохо, обновляя локальные многомесячные максимумы, и одним из драйверов их роста в этом году является в том числе активное развитие центров обработки данных (ЦОД) и облачных сервисов, с высокой вероятностью выхода Ростелеком-ЦОД на IPO в обозримом будущем (подробный пост на эту тему с расчётами и прогнозными мультипликаторами был у нас здесь в премиуме).

Продолжаем следить за этой историей и ждём новой обновлённой Стратегии Ростелекома, которую мы обязательно с вами внимательно проанализируем!

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

{kind=link}

👍146❤24🔥9

Экосистема приносит МТС свои плоды

🧮 МТС накануне представила свои результаты по МСФО за 1 кв. 2024 года, а значит самое время проанализировать их вместе с вами.

📈 Выручка компании с января по март уверенно прибавила на +17,4% (г/г) до 161,3 млрд руб., во многом благодаря устойчивому росту всех сегментов. Отрадно отметить, что результаты МТС оказались выше консенсус-прогноза инвестбанков, и мы увидели более высокий темп роста доходов, чем у её основного конкурента в лице Ростелекома (#RTKM).

📊 В разрезе сегментов динамика выручки следующая:

✔️ Основной телеком-бизнес стабилен, доходы от услуг связи увеличились на +7,9% (г/г).

✔️ Финтех-направление динамично развивается, и результаты МТС Банка, которые мы подробно разбирали здесь - яркое тому доказательство. МТС Банк стал ключевым драйвером роста выручки МТС в отчётном периоде. И, по всей видимости, во 2 кв. 2024 года этот тренд сохранился, поскольку ЦБ в своих обзорах отмечает высокий темп роста потреб. кредитования.

🔔 Продолжая тему финтеха, сразу вспоминается апрельское интервью главы МТС Вячеслава Николаева, где он рассказал о планах оператора по объединению своих медиаактивов в единую структуру, с дальнейшим выводом этого медиахолдинга на IPO! Нужно будет внимательно следить за новостями на эту тему, поскольку операционные и финансовые метрики демонстрируют впечатляющий рост, и этот фактор может оказать хорошую поддержку бизнесу МТС.

Когда я вчера делился с Газета. ru своим мнением, я как раз подмечал этот момент, выделяя медиахолдинг в качестве следующего перспективного кандидата для проведения IPO. Однако, опять же, вспоминая комментарии Вячеслава Николаева, выход на биржу следует осуществлять при наличии значительной капитализации. Именно поэтому МТС сейчас активно инвестирует в развитие своих активов, чтобы потом получить высокую стоимость за медиабизнес.

📈 Но вернёмся всё же к фин. отчётности МТС. Показатель OIBDA по итогам 1Q2024 увеличился на +4,8% (г/г) до 59,1 млрд руб. Столь умеренный рост показателя вызван активными инвестициями в развитие перспективных экосистемных направлений.

📈 В контексте экосистемы хочется отметить значительный рост числа пользователей подписки МТС Premium: по сравнению с прошлым годом, количество подписчиков увеличилось почти на +50% (!!), что свидетельствует о растущем интересе к сервисам компании и высокой лояльности действующих подписчиков.

📈 Ну а главным приятным итогом в квартальной отчётности стал более чем трёхкратный рост чистой прибыли, которая достигла 39,5 млрд руб. и в ltm-выражении оказалась рекордной!

💰 Наконец, самое время вспомнить, что уже в понедельник, 15 июля, закрывается реестр для получения дивидендов за 2023 год в размере 35 руб. на акцию, что по текущим котировкам сулит ДД=12,6%. МТС в последние годы стабильно радует инвесторов двузначной ДД, и согласно обновлённой див. политике на 2024-2026 гг. компания установила целевую норму выплат в размере не менее 35,0 руб. на одну акцию МТС ежегодно. С - стабильность!

🏗 Что касается кап. затрат, то в отчётном периоде они заметно выросли - почти на 70% (г/г) до 29,4 млрд руб. Это увеличение было обусловлено значительными инвестициями в развитие телекоммуникационной инфраструктуры, а также в перспективные цифровые направления, которые демонстрируют быстрый рост. Некоторые из этих направлений в будущем могут быть выведены на IPO, что позволит компании увеличить акционерную стоимость, и об этом мы уже с вами рассуждали выше. Поэтому бояться этого не надо, это нормальная фаза развития любой амбициозной компании, а МТС я считаю именно таковой.

👉 Я продолжаю крепко держать акции МТС (#MTSS) в своем портфеле, в расчёте на дальнейший рост экосистемных бизнесов и двузначную ДД. Более того, текущие котировки располагают к покупке этих бумаг, и если вашему портфелю требуется увеличение доли акций, то МТС - отличный выбор! Я сам являюсь многолетним акционером этой компании, и ещё ни разу об этом не пожалел.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

🧮 МТС накануне представила свои результаты по МСФО за 1 кв. 2024 года, а значит самое время проанализировать их вместе с вами.

📈 Выручка компании с января по март уверенно прибавила на +17,4% (г/г) до 161,3 млрд руб., во многом благодаря устойчивому росту всех сегментов. Отрадно отметить, что результаты МТС оказались выше консенсус-прогноза инвестбанков, и мы увидели более высокий темп роста доходов, чем у её основного конкурента в лице Ростелекома (#RTKM).

📊 В разрезе сегментов динамика выручки следующая:

✔️ Основной телеком-бизнес стабилен, доходы от услуг связи увеличились на +7,9% (г/г).

✔️ Финтех-направление динамично развивается, и результаты МТС Банка, которые мы подробно разбирали здесь - яркое тому доказательство. МТС Банк стал ключевым драйвером роста выручки МТС в отчётном периоде. И, по всей видимости, во 2 кв. 2024 года этот тренд сохранился, поскольку ЦБ в своих обзорах отмечает высокий темп роста потреб. кредитования.

🔔 Продолжая тему финтеха, сразу вспоминается апрельское интервью главы МТС Вячеслава Николаева, где он рассказал о планах оператора по объединению своих медиаактивов в единую структуру, с дальнейшим выводом этого медиахолдинга на IPO! Нужно будет внимательно следить за новостями на эту тему, поскольку операционные и финансовые метрики демонстрируют впечатляющий рост, и этот фактор может оказать хорошую поддержку бизнесу МТС.

Когда я вчера делился с Газета. ru своим мнением, я как раз подмечал этот момент, выделяя медиахолдинг в качестве следующего перспективного кандидата для проведения IPO. Однако, опять же, вспоминая комментарии Вячеслава Николаева, выход на биржу следует осуществлять при наличии значительной капитализации. Именно поэтому МТС сейчас активно инвестирует в развитие своих активов, чтобы потом получить высокую стоимость за медиабизнес.

📈 Но вернёмся всё же к фин. отчётности МТС. Показатель OIBDA по итогам 1Q2024 увеличился на +4,8% (г/г) до 59,1 млрд руб. Столь умеренный рост показателя вызван активными инвестициями в развитие перспективных экосистемных направлений.

📈 В контексте экосистемы хочется отметить значительный рост числа пользователей подписки МТС Premium: по сравнению с прошлым годом, количество подписчиков увеличилось почти на +50% (!!), что свидетельствует о растущем интересе к сервисам компании и высокой лояльности действующих подписчиков.

📈 Ну а главным приятным итогом в квартальной отчётности стал более чем трёхкратный рост чистой прибыли, которая достигла 39,5 млрд руб. и в ltm-выражении оказалась рекордной!

💰 Наконец, самое время вспомнить, что уже в понедельник, 15 июля, закрывается реестр для получения дивидендов за 2023 год в размере 35 руб. на акцию, что по текущим котировкам сулит ДД=12,6%. МТС в последние годы стабильно радует инвесторов двузначной ДД, и согласно обновлённой див. политике на 2024-2026 гг. компания установила целевую норму выплат в размере не менее 35,0 руб. на одну акцию МТС ежегодно. С - стабильность!

🏗 Что касается кап. затрат, то в отчётном периоде они заметно выросли - почти на 70% (г/г) до 29,4 млрд руб. Это увеличение было обусловлено значительными инвестициями в развитие телекоммуникационной инфраструктуры, а также в перспективные цифровые направления, которые демонстрируют быстрый рост. Некоторые из этих направлений в будущем могут быть выведены на IPO, что позволит компании увеличить акционерную стоимость, и об этом мы уже с вами рассуждали выше. Поэтому бояться этого не надо, это нормальная фаза развития любой амбициозной компании, а МТС я считаю именно таковой.

👉 Я продолжаю крепко держать акции МТС (#MTSS) в своем портфеле, в расчёте на дальнейший рост экосистемных бизнесов и двузначную ДД. Более того, текущие котировки располагают к покупке этих бумаг, и если вашему портфелю требуется увеличение доли акций, то МТС - отличный выбор! Я сам являюсь многолетним акционером этой компании, и ещё ни разу об этом не пожалел.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

{kind=link}

👍129❤21🤔7😢4🔥2

Рентал Про – интересный кейс на рынке коммерческой недвижимости

Несмотря на то, что российский рынок акций сейчас чувствует себя весьма неважно, всегда можно найти инвестиционные кейсы, которые выглядят уверенно в любые времена. Одним из таких островков стабильности на нашей бирже является ЗПИФ «Рентал ПРО». Давайте актуализируем эту историю с учетом последних новостей фонда.

📣 Буквально недавно УК «А класс капитал», управляющая фондом «Рентал ПРО», торжественно сообщила, что закрыла сделку по продаже дата-центра Медведково компании Ростелеком (#RTKM) за 26,3 млрд руб., что стало самым значимым событием на рынке индустриальной недвижимости в этом году.

Чистая прибыль от сделки,которую теперь планируется распределить в сентябре среди пайщиков фонда «Рентал ПРО», составила 437 млн руб. По предварительной информации, доход на один пай составит 16,71 руб., вдобавок к ежемесячной выплате августа. В итоге общий размер выплаты составит около 26 руб. на пай, а это в 2,5 раза больше стандартной ежемесячной выплаты.

💰 Таким образом, фактическая доходность, выплаченная инвесторам с момента IPO 6 июня года до 31 августа, достигнет 18,9% годовых. Отмечу, что такая доходность является вполне привлекательной, учитывая текущую волатильность в российских акциях.

«При возникновении благоприятных условий, мы будем периодически совершать сделки по продаже части зданий входящих в состав фонда, и покупке новых, в том числе на этапе строительства», –поведал председатель Экспертного совета «А класс капитал» Евгений Скаридов.

❗️Важная особенность сделок в фонде «Рентал ПРО» заключается в том, что замена объектов происходит без перерыва в поступлении дохода. Для акционеров это максимально удобный, доходный и просчитываемый вариант, который позволяет регулярно получать денежный поток, вне зависимости от частоты новых сделок с индустриальной недвижимостью.

💼 Менеджмент «А класс капитал» подтвердил, что уже достигнута договоренность о приобретении двух зданий на средства, полученные от продажи ЦОДа, что свидетельствует о высокой эффективности работы команды УК. Ещё раз напомню, что данные объекты приобретаются на этапе строительства, что обеспечивает инвесторам более высокую доходность, чем при покупке уже готового объекта – об этом мы с вами рассуждали ещё в мае, на этапе знакомства с фондом перед IPO.

Пока рынок жилой недвижимости лихорадит, после июльской отмены льготной ипотеки, на рынке индустриальной недвижимости наблюдается ажиотажный спрос. При этом примечательно, что в регионах этот спрос даже выше, чем в Московской области, которая всегда традиционно задавала тренд.

Увеличение спроса ведет к дефициту свободных площадей, что в сочетании с повышением ключевой ставки и ростом стоимости строительства новых объектов неизбежно влечёт за собой дальнейший рост арендной платы. Вот такой вот любопытный и перспективный замкнутый круг у нас получается.

💻 Ну и ещё одним драйвером в истории с «Рентал ПРО» является тот факт, что львиная доля сделок на рынке коммерческой недвижимости приходится на сектор электронной торговли. То, что маркетплейсы развиваются бешеными темпами, вы прекрасно знаете, и их дальнейшая агрессивная региональная экспансия неминуемо потребует увеличения числа складских помещений. Вот вам и спрос!

👉 Поэтому подытожу – «Рентал ПРО» (RU000A108157) остаётся весьма интересным и надёжным инвестиционным инструментом, учитывая текущую благоприятную конъюнктуру рынка индустриальной недвижимости и то, что инвесторы получают доход ежемесячно.

Сейчас бумаги по-прежнему торгуются чуть выше цены размещения, что дает возможность прикупить их в свой портфель, если вы квалифицированный инвестор. Ну а если вы до сих пор не квал - самое время задуматься о получении этого статуса, пока ЦБ не ужесточил требования (хотя грозится уже давно).

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

Несмотря на то, что российский рынок акций сейчас чувствует себя весьма неважно, всегда можно найти инвестиционные кейсы, которые выглядят уверенно в любые времена. Одним из таких островков стабильности на нашей бирже является ЗПИФ «Рентал ПРО». Давайте актуализируем эту историю с учетом последних новостей фонда.

📣 Буквально недавно УК «А класс капитал», управляющая фондом «Рентал ПРО», торжественно сообщила, что закрыла сделку по продаже дата-центра Медведково компании Ростелеком (#RTKM) за 26,3 млрд руб., что стало самым значимым событием на рынке индустриальной недвижимости в этом году.

Чистая прибыль от сделки,которую теперь планируется распределить в сентябре среди пайщиков фонда «Рентал ПРО», составила 437 млн руб. По предварительной информации, доход на один пай составит 16,71 руб., вдобавок к ежемесячной выплате августа. В итоге общий размер выплаты составит около 26 руб. на пай, а это в 2,5 раза больше стандартной ежемесячной выплаты.

💰 Таким образом, фактическая доходность, выплаченная инвесторам с момента IPO 6 июня года до 31 августа, достигнет 18,9% годовых. Отмечу, что такая доходность является вполне привлекательной, учитывая текущую волатильность в российских акциях.

«При возникновении благоприятных условий, мы будем периодически совершать сделки по продаже части зданий входящих в состав фонда, и покупке новых, в том числе на этапе строительства», –поведал председатель Экспертного совета «А класс капитал» Евгений Скаридов.

❗️Важная особенность сделок в фонде «Рентал ПРО» заключается в том, что замена объектов происходит без перерыва в поступлении дохода. Для акционеров это максимально удобный, доходный и просчитываемый вариант, который позволяет регулярно получать денежный поток, вне зависимости от частоты новых сделок с индустриальной недвижимостью.

💼 Менеджмент «А класс капитал» подтвердил, что уже достигнута договоренность о приобретении двух зданий на средства, полученные от продажи ЦОДа, что свидетельствует о высокой эффективности работы команды УК. Ещё раз напомню, что данные объекты приобретаются на этапе строительства, что обеспечивает инвесторам более высокую доходность, чем при покупке уже готового объекта – об этом мы с вами рассуждали ещё в мае, на этапе знакомства с фондом перед IPO.

Пока рынок жилой недвижимости лихорадит, после июльской отмены льготной ипотеки, на рынке индустриальной недвижимости наблюдается ажиотажный спрос. При этом примечательно, что в регионах этот спрос даже выше, чем в Московской области, которая всегда традиционно задавала тренд.

Увеличение спроса ведет к дефициту свободных площадей, что в сочетании с повышением ключевой ставки и ростом стоимости строительства новых объектов неизбежно влечёт за собой дальнейший рост арендной платы. Вот такой вот любопытный и перспективный замкнутый круг у нас получается.

💻 Ну и ещё одним драйвером в истории с «Рентал ПРО» является тот факт, что львиная доля сделок на рынке коммерческой недвижимости приходится на сектор электронной торговли. То, что маркетплейсы развиваются бешеными темпами, вы прекрасно знаете, и их дальнейшая агрессивная региональная экспансия неминуемо потребует увеличения числа складских помещений. Вот вам и спрос!

👉 Поэтому подытожу – «Рентал ПРО» (RU000A108157) остаётся весьма интересным и надёжным инвестиционным инструментом, учитывая текущую благоприятную конъюнктуру рынка индустриальной недвижимости и то, что инвесторы получают доход ежемесячно.

Сейчас бумаги по-прежнему торгуются чуть выше цены размещения, что дает возможность прикупить их в свой портфель, если вы квалифицированный инвестор. Ну а если вы до сих пор не квал - самое время задуматься о получении этого статуса, пока ЦБ не ужесточил требования (хотя грозится уже давно).

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍89❤9😢4🔥3

Какие российские компании могут провести IPO?

📣 Директор департамента денежно-кредитной политики ЦБ Андрей Ганган накануне дал интересное интервью Интерфаксу, в котором отметил изменение динамики кредитного импульса и выразил мнение, что текущая ключевая ставка может быть достаточной для сдерживания инфляции.

Сейчас среди участников фондового рынка активно обсуждается вопрос о том, в каком конкретно квартале 2025 года регулятор приступит к снижению "ключа". И что-то мне подсказывает, что именно начало цикла смягчения монетарной политики может подстегнуть компании активнее выходить на фондовый рынок с первичными публичными размещениями акций.

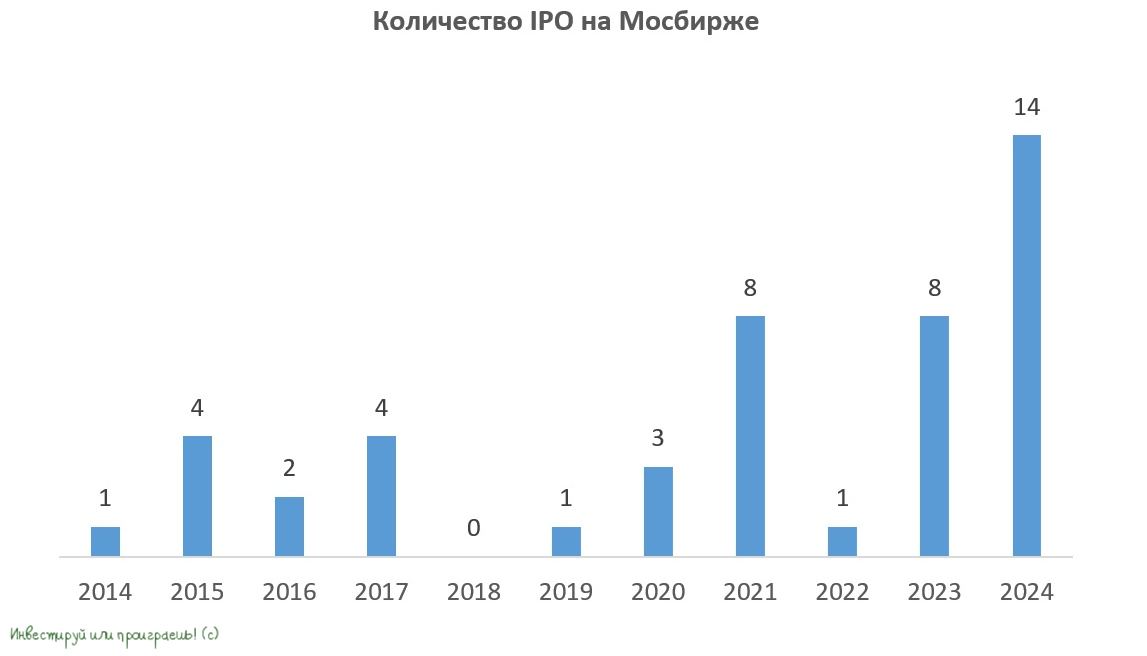

Впрочем, и год текущий уже успел продемонстрировать впечатляющие достижения: число проведенных IPO составило 14 (!!), что стало рекордом за последние 10 лет, а общий объём привлеченного капитала превысил 80 млрд руб. Причём все инвестбанки дружно сходятся во мнении, что это только начало становления полноценного рынка IPO, и впереди нас ждут растущие объёмы сделок в рамках первичных размещений, вплоть до сотен миллиардов рублей.

💼 Поэтому в продолжение нашего декабрьского календаря IPO предлагаю сегодня порассуждать вместе с вами, какие компании мы можем увидеть на фондовом рынке в ближайшем будущем:

ДОМ РФ

Минфин подготовил перечень из нескольких десятков госкомпаний, которые поэтапно будут выводиться на биржу. Первой в этом списке идет корпорация ДОМ РФ, специализирующаяся на ипотеке и финансировании строительных проектов. Уже в 2025 году правительство намерено разместить на бирже до 5% акций данного эмитента.

МТС Ads

Рекламный сегмент МТС (#MTSS) демонстрирует наиболее стремительные темпы роста среди всех направлений деятельности телеком-оператора и полностью готов к проведению IPO. Такое размещение не только обеспечит приток капитала для дальнейшего расширения цифровой экосистемы МТС (это является приоритетной целью новой Стратегии компании), но и повысит рыночную оценку компании, ведь руководство планирует разместить акции по высоким мультипликаторам.

Сибур

Ведущий нефтегазохимический холдинг страны впервые задумался о проведении IPO ещё в 2007 году, но неоднократно переносил этот шаг по разным причинам. Сейчас, преодолев пик инвестиционной программы, компания готова предложить рынку ограниченный пакет акций размером до 2%, который будет сочетать элементы как привлечения нового капитала (cash-in), так и вывода средств существующих акционеров (cash-out).

РТК-ЦОД

Ростелеком (#RTKM) ранее намеревался провести IPO своего подразделения, работающего в сфере облачных технологий, со сроком до конца 2024 года, но в итоге решил отложить размещение до начала периода снижения "ключа", чтобы добиться более высокой оценки стоимости компании.

Моторика

Один из крупнейших представителей сегмента AssistiveTech производитель протезов рук и ног Моторика продолжает подготовку к IPO. Компания кратно нарастила свои фин. показатели за последние два года. На этой неделе она приобрела контрольный пакет акций «Завода специального оборудования», крупного производителя инвалидных колясок, что откроет для неё новые рыночные ниши. Интересная история, и пока малоизвестная для среднестатистического частного инвестора, поэтому вполне возможно, что однажды мы "прожарим" её для вас.

👉 Согласно мнению первого зам. председателя ЦБ Владимира Чистюхина, в стране насчитывается порядка 500 компаний, обладающих потенциалом для выхода на фондовый рынок, включая около 30 компаний с государственным участием. Тем не менее, для того чтобы эти планы стали реальностью, необходимы доп. стимулы, обсуждение которых ведется регулятором совместно с правительством.