АФК Система: снижение долга благоприятно для роста капитализации

🧮 АФК Система представила на этой неделе свои финансовые результаты за 2 кв. 2023 года, поэтому самое время в них заглянуть.

📈 Выручка холдинга с апреля по июнь увеличилась на +19,1% (г/г) до 245,7 млрд руб. Из чего мы делаем вывод, что темп роста бизнеса ускоряется, что не может не радовать.

✔️ Ядром бизнеса АФК Система по-прежнему является телекоммуникационный холдинг МТС, выручка которого по итогам отчётного периода увеличилась на +14,8% (г/г) до 146,7 млрд руб., благодаря росту доходов МТС Банка и цифровых сервисов. Экосистема приносит свои плоды и у компании есть хорошие шансы поддерживать двузначный темп роста бизнеса.

✔️ Продажи Segezha Group сократились на -17,9% (г/г) до 21,1 млрд руб., на фоне низких экспортных цен на лесопромышленную продукцию. Президент компании Михаил Шамолин в ходе конференц-колла поведал о том, что в конце лета цены подросли, что позволяет рассчитывать на разворот тренда, поскольку многие производители сократили производство, и по некоторым позициям на рынке сейчас наблюдается дефицит.

✔️ OZON увеличил оборот товаров (GMV) на +118% (г/г) до 372,6 млрд руб., благодаря увеличению ассортимента и росту заказов. Финансовый директор маркетплейса Игорь Герасимов в ходе конференц-колла пересмотрел прогноз по темпу роста GMV на этот год с 70% до 80-90% и считает, что электронная торговля в России будет бодро расти в ближайшие несколько лет.

✔️ Пока ещё не публичная дочка АФК Система, агрохолдинг СТЕПЬ, увеличила продажи по итогам 2Q2023 на +49% (г/г) до 22,7 млрд руб., за счёт увеличения экспорта зерна и эффективной реализации прошлогодних остатков урожая. Кстати, занимательный факт: за последние 12 месяцев выручка компании достигла рубежа $1 млрд, который Владимир Евтушенков считает одной из ключевых метрик для выхода компании на IPO.

✔️ Сеть медицинских клиник МЕДСИ увеличила свои продажи на +17% (г/г) до 10,3 млрд руб., благодаря росту загрузки действующих медицинских центров и открытию новых клиник. МЕДСИ по-прежнему растёт быстрее, чем Группа Мать и дитя (#MDMG), и сохраняет лидирующие позиции на рынке частной медицины в стране. МЕДСИ часто называют ещё одним претендентом на IPO, но за последние 12 месяцев выручка составила всего $0,4 млрд, что значительно ниже “планки” Владимира Евтушенкова.

📉 Предлагаю продолжить путешествие по финансовой отчётности АФК Система, и у нас на очереди показатель OIBDA, который с апреля по июнь сократился на -22,3% (г/г) до 75,1 млрд руб., что во многом вызвано эффектом высокой базы прошлого года, когда АФК признала прибыль от консолидации Биннофарм Групп и Эталона.

💼 Чистый долг корпоративного центра АФК Система неожиданно сократился до 215,3 млрд руб. В целом менеджмент ещё два года назад обещал значительное сокращение долга, однако на практике этого не происходило, и мы уже привыкли к тому, что долг растет, но сейчас компания приятно удивила.

👉 Стоимость АФК Система (#AFKS) с учётом долга корпоративного центра составляет 390 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 555 млрд руб., что указывает на текущий размер дисконта около 30%, и это на 10 п.п. выше среднего значения.

Таким образом, бумаги АФК Система не выглядят дорогими, с учётом роста котировок в последнее время, и вполне могут подрасти в область 20 руб. и выше, благодаря дальнейшему сокращению долга. А вот для более сильного роста нужны новости по IPO дочерних компаний, но их пока нет. Агрохолдинг СТЕПЬ до сих пор не зарегистрировал проспект ценных бумаг в ЦБ, да и на рынке как-то не особенно "муссируют" слухи на эту тему, поэтому маловероятно, что осенью мы увидим первичное размещение акций в этой истории. А жаль, поскольку этот актив интересный и быстрорастущий.

❤️ Ставьте лайк под этим постом, если он вам показался полезным и интересным, наслаждайтесь этим последним деньком уходящего лета и помните, что инвестиции - это не самое главное в жизни! Не забудьте поцеловать маму и обнять детей!

©Инвестируй или проиграешь

🧮 АФК Система представила на этой неделе свои финансовые результаты за 2 кв. 2023 года, поэтому самое время в них заглянуть.

📈 Выручка холдинга с апреля по июнь увеличилась на +19,1% (г/г) до 245,7 млрд руб. Из чего мы делаем вывод, что темп роста бизнеса ускоряется, что не может не радовать.

✔️ Ядром бизнеса АФК Система по-прежнему является телекоммуникационный холдинг МТС, выручка которого по итогам отчётного периода увеличилась на +14,8% (г/г) до 146,7 млрд руб., благодаря росту доходов МТС Банка и цифровых сервисов. Экосистема приносит свои плоды и у компании есть хорошие шансы поддерживать двузначный темп роста бизнеса.

✔️ Продажи Segezha Group сократились на -17,9% (г/г) до 21,1 млрд руб., на фоне низких экспортных цен на лесопромышленную продукцию. Президент компании Михаил Шамолин в ходе конференц-колла поведал о том, что в конце лета цены подросли, что позволяет рассчитывать на разворот тренда, поскольку многие производители сократили производство, и по некоторым позициям на рынке сейчас наблюдается дефицит.

✔️ OZON увеличил оборот товаров (GMV) на +118% (г/г) до 372,6 млрд руб., благодаря увеличению ассортимента и росту заказов. Финансовый директор маркетплейса Игорь Герасимов в ходе конференц-колла пересмотрел прогноз по темпу роста GMV на этот год с 70% до 80-90% и считает, что электронная торговля в России будет бодро расти в ближайшие несколько лет.

✔️ Пока ещё не публичная дочка АФК Система, агрохолдинг СТЕПЬ, увеличила продажи по итогам 2Q2023 на +49% (г/г) до 22,7 млрд руб., за счёт увеличения экспорта зерна и эффективной реализации прошлогодних остатков урожая. Кстати, занимательный факт: за последние 12 месяцев выручка компании достигла рубежа $1 млрд, который Владимир Евтушенков считает одной из ключевых метрик для выхода компании на IPO.

✔️ Сеть медицинских клиник МЕДСИ увеличила свои продажи на +17% (г/г) до 10,3 млрд руб., благодаря росту загрузки действующих медицинских центров и открытию новых клиник. МЕДСИ по-прежнему растёт быстрее, чем Группа Мать и дитя (#MDMG), и сохраняет лидирующие позиции на рынке частной медицины в стране. МЕДСИ часто называют ещё одним претендентом на IPO, но за последние 12 месяцев выручка составила всего $0,4 млрд, что значительно ниже “планки” Владимира Евтушенкова.

📉 Предлагаю продолжить путешествие по финансовой отчётности АФК Система, и у нас на очереди показатель OIBDA, который с апреля по июнь сократился на -22,3% (г/г) до 75,1 млрд руб., что во многом вызвано эффектом высокой базы прошлого года, когда АФК признала прибыль от консолидации Биннофарм Групп и Эталона.

💼 Чистый долг корпоративного центра АФК Система неожиданно сократился до 215,3 млрд руб. В целом менеджмент ещё два года назад обещал значительное сокращение долга, однако на практике этого не происходило, и мы уже привыкли к тому, что долг растет, но сейчас компания приятно удивила.

👉 Стоимость АФК Система (#AFKS) с учётом долга корпоративного центра составляет 390 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 555 млрд руб., что указывает на текущий размер дисконта около 30%, и это на 10 п.п. выше среднего значения.

Таким образом, бумаги АФК Система не выглядят дорогими, с учётом роста котировок в последнее время, и вполне могут подрасти в область 20 руб. и выше, благодаря дальнейшему сокращению долга. А вот для более сильного роста нужны новости по IPO дочерних компаний, но их пока нет. Агрохолдинг СТЕПЬ до сих пор не зарегистрировал проспект ценных бумаг в ЦБ, да и на рынке как-то не особенно "муссируют" слухи на эту тему, поэтому маловероятно, что осенью мы увидим первичное размещение акций в этой истории. А жаль, поскольку этот актив интересный и быстрорастущий.

❤️ Ставьте лайк под этим постом, если он вам показался полезным и интересным, наслаждайтесь этим последним деньком уходящего лета и помните, что инвестиции - это не самое главное в жизни! Не забудьте поцеловать маму и обнять детей!

©Инвестируй или проиграешь

{kind=link}

👍179🤔1😱1😢1

«Мать и дитя» вновь выходит на траекторию устойчивого роста

🧮 Группа «Мать и дитя» в середине сентября представила отчётность по МСФО за 6 мес. 2023 года, но ввиду моего напряжённого графика прошлой недели только сейчас добрался до неё, а значит самое время проанализировать цифры из этой отчётности и актуализировать инвестиционную картинку.

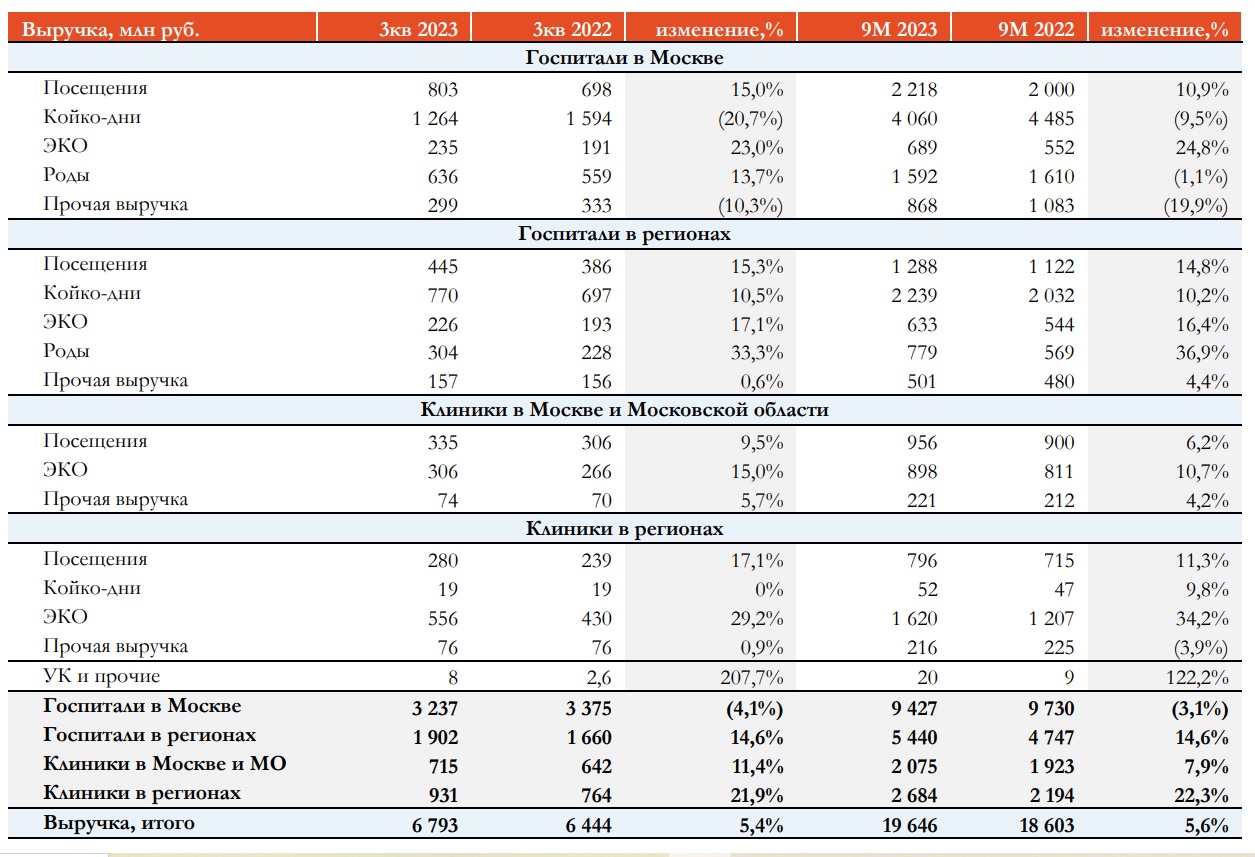

📈 Выручка компании с января по июнь увеличилась на +5,7% (г/г) до 12,8 млрд рублей, в первую очередь благодаря увеличению загрузки региональных госпиталей. Выручка в московских клиниках стагнирует, что вызвано эффектом высокой базы, и на изменение тренда на рынке коммерческой медицины в России мы с вами обращали внимание ещё в июле.

📈 Показатель EBITDA прибавил по итогам отчётного периода ещё более уверенно - на +15,2% (г/г) до 4,1 млрд рублей, в том числе благодаря эффективному контролю над расходами.

💰 При этом компания продолжает копить кэш на своих счетах: чистая денежная позиция за первые 6 месяцев текущего года увеличилась на +55% до 6 млрд рублей. При этом 17 июля (т.е. уже после отчётного периода) был куплен готовый госпиталь в Москве за 2,2 млрд рублей, которому теперь потребуются инвестиции в размере 0,6 млрд рублей, а потому чистая денежная позиция уже по итогам 3Q2023 может сократится практически вдвое. Сложно сказать, насколько эта сделка будет удачной, учитывая стагнацию бизнеса в Московском регионе, но факт остаётся фактом: бизнес компании пополнился ещё одним кейсом.

Теперь самое время вспомнить, что буквально в последний день лета акционеры утвердили редомициляцию с Кипра в Специальный административный район острова Октябрьский (Калининградская область). И по прогнозам переезд должен занять от 4 до 9 месяцев, поэтому акционеры уже в следующем году могут рассчитывать на дивидендные выплаты. Что в теории, при прочих равных, может несколько приукрасить эту инвестиционную историю.

❓А как обстоят дела у конкурентов?

ЕМС (#GEMC), который исторически сфокусирован на бизнесе в Московском регионе, увеличил выручку на скромные +0,9% (г/г) до 11,5 млрд рублей, а медицинская дочка АФК Системы (#AFKS) под названием МЕДСИ (пока ещё не публичная), напротив, в очередной раз подтвердила статус лидера отрасли, увеличив свои доходы сразу на +15,7% (г/г) до 20 млрд рублей.

В том самом июльском посте мы с вами обсуждали основные тренды на рынке коммерческой медицины в России, и тогда пришли к выводу, что «Мать и дитя» будет демонстрировать более сильные результаты, чем ЕМС, а МЕДСИ сохранит лидирующие позиции, а потому будем с нетерпением ждать IPO этой компании, которое по слухам может состояться уже в будущем году. Отрадно, что все наши выводы, сделанные в середине лета, реализовались на практике.

👉 Ну а подытоживая финансовые результаты «Мать и дитя» (#MDMG) отметим, что они вышли в рамках наших ожиданий. Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA=7,1х, что является справедливым значением при темпе роста операционной прибыли около 15%. После двукратного роста котировок за последний год покупать акции, на мой субъективный взгляд, уже поздно, тем более на фоне активного повышения ключевой ставки, а вот при коррекции котировок куда-нибудь в район 600-650 руб. покупки выглядят уже гораздо разумнее, со ставкой на успешную редомициляцию и возврат дивидендной риторики на повестку дня.

Повторюсь, из первой тройки лидеров рынка коммерческой медицины МЕДСИ является самой быстрорастущей компанией, что позитивно для нас – частных инвесторов, поскольку на нашем рынке не так много красивых историй роста. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ну а вы не поленитесь поставить лайк под этим постом и помните, что нам не нужно быть умнее остальных - мы должны быть более дисциплинированы, чем остальные!

© Инвестируй или проиграешь

🧮 Группа «Мать и дитя» в середине сентября представила отчётность по МСФО за 6 мес. 2023 года, но ввиду моего напряжённого графика прошлой недели только сейчас добрался до неё, а значит самое время проанализировать цифры из этой отчётности и актуализировать инвестиционную картинку.

📈 Выручка компании с января по июнь увеличилась на +5,7% (г/г) до 12,8 млрд рублей, в первую очередь благодаря увеличению загрузки региональных госпиталей. Выручка в московских клиниках стагнирует, что вызвано эффектом высокой базы, и на изменение тренда на рынке коммерческой медицины в России мы с вами обращали внимание ещё в июле.

📈 Показатель EBITDA прибавил по итогам отчётного периода ещё более уверенно - на +15,2% (г/г) до 4,1 млрд рублей, в том числе благодаря эффективному контролю над расходами.

💰 При этом компания продолжает копить кэш на своих счетах: чистая денежная позиция за первые 6 месяцев текущего года увеличилась на +55% до 6 млрд рублей. При этом 17 июля (т.е. уже после отчётного периода) был куплен готовый госпиталь в Москве за 2,2 млрд рублей, которому теперь потребуются инвестиции в размере 0,6 млрд рублей, а потому чистая денежная позиция уже по итогам 3Q2023 может сократится практически вдвое. Сложно сказать, насколько эта сделка будет удачной, учитывая стагнацию бизнеса в Московском регионе, но факт остаётся фактом: бизнес компании пополнился ещё одним кейсом.

Теперь самое время вспомнить, что буквально в последний день лета акционеры утвердили редомициляцию с Кипра в Специальный административный район острова Октябрьский (Калининградская область). И по прогнозам переезд должен занять от 4 до 9 месяцев, поэтому акционеры уже в следующем году могут рассчитывать на дивидендные выплаты. Что в теории, при прочих равных, может несколько приукрасить эту инвестиционную историю.

❓А как обстоят дела у конкурентов?

ЕМС (#GEMC), который исторически сфокусирован на бизнесе в Московском регионе, увеличил выручку на скромные +0,9% (г/г) до 11,5 млрд рублей, а медицинская дочка АФК Системы (#AFKS) под названием МЕДСИ (пока ещё не публичная), напротив, в очередной раз подтвердила статус лидера отрасли, увеличив свои доходы сразу на +15,7% (г/г) до 20 млрд рублей.

В том самом июльском посте мы с вами обсуждали основные тренды на рынке коммерческой медицины в России, и тогда пришли к выводу, что «Мать и дитя» будет демонстрировать более сильные результаты, чем ЕМС, а МЕДСИ сохранит лидирующие позиции, а потому будем с нетерпением ждать IPO этой компании, которое по слухам может состояться уже в будущем году. Отрадно, что все наши выводы, сделанные в середине лета, реализовались на практике.

👉 Ну а подытоживая финансовые результаты «Мать и дитя» (#MDMG) отметим, что они вышли в рамках наших ожиданий. Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA=7,1х, что является справедливым значением при темпе роста операционной прибыли около 15%. После двукратного роста котировок за последний год покупать акции, на мой субъективный взгляд, уже поздно, тем более на фоне активного повышения ключевой ставки, а вот при коррекции котировок куда-нибудь в район 600-650 руб. покупки выглядят уже гораздо разумнее, со ставкой на успешную редомициляцию и возврат дивидендной риторики на повестку дня.

Повторюсь, из первой тройки лидеров рынка коммерческой медицины МЕДСИ является самой быстрорастущей компанией, что позитивно для нас – частных инвесторов, поскольку на нашем рынке не так много красивых историй роста. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ну а вы не поленитесь поставить лайк под этим постом и помните, что нам не нужно быть умнее остальных - мы должны быть более дисциплинированы, чем остальные!

© Инвестируй или проиграешь

{kind=link}

👍178

💉 «Мать и дитя»: в ожидании будущего роста бизнеса

Одна из крупнейших отечественных медицинских компаний представила накануне свои операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +5,4% (г/г) до 6,8 млрд руб. Темп роста оказался ниже инфляции на 0,4 п.п., что вызвано сокращением доходов в московских клиниках. В то время как региональные клиники демонстрируют стабильный двузначный темп роста, и этот тренд сохранится в ближайшие кварталы, благодаря выходу на плановые показатели загрузки клиник и госпиталей. Об этом мы с вами рассуждали в нашем премиум-канале ещё в июле, и пока события развиваются именно по этому сценарию.

📈 Сопоставимые продажи (Like for Like) "Мать и дитя" увеличились в отчётном периоде на +4,7% (г/г), благодаря росту среднего чека. Поскольку в России наблюдается рост инфляции, мы наверняка увидим удорожание среднего чека в ближайшие полгода, что окажет благоприятное влияние на динамику сопоставимых продаж.

🏥 Из других новостей: в конце отчётного периода компания приобрела 4 клиники в Ханты-Мансийском автономном округе – Югра за 349 млн руб.

🤵♂️«Следуя своей Стратегии развития в Москве и в экономически привлекательных регионах России, в сентябре мы завершили сделку по покупке четырех клиник в Ханты-Мансийском автономном округе – Югра. И до конца текущего года в Москве у нас состоится открытие приобретенного летом готового госпиталя на Мичуринском проспекте, а также клиники на территории ЖК «ЗИЛАРТ» с фокусом на многопрофильность», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Если в прошлом году менеджмент «Мать и дитя» скептически относился к продолжению Стратегии роста, то сейчас он с оптимизмом смотрит в будущее. В данный момент в состав Группы входит 10 стационаров и 43 клиники, а по итогам 2025 года ожидается 13 стационаров и 64 клиники.

Причём расширение бизнеса будет проходить как органически, так и за счёт сделок M&A. Менеджмент допускает возможность поглощения одного из крупных конкурентов, поскольку долговая нагрузка у компании отрицательная. Если смотреть на первую десятку крупнейших клиник на рынке частной медицины, то по структуре бизнеса наиболее близки к «Мать и дитя» следующие компании: «Екатерининская», «Скандинавия», «Клиника Эксперт». Предлагаю сейчас их просто запомнить, а потом сделаем ссылку на этот пост, ведь мы наверняка угадаем в объекте поглощения (как и ранее попали точно в цель в случае с "Монеткой").

💰Что касается дивидендных выплат, то менеджмент "Мать и Дитя" поведал о том, что по мере благополучного завершения процедуры редомициляции компания может выплатить дивиденды сразу за 2021-2023 гг. Таким образом, получается, что весь избыточный кэш, который сейчас превышает 6,6 млрд руб. может быть направлен на дивидендные выплаты, что сулит по текущим котировкам ДД=10,4%.

👉 Как мы видим, "Мать и дитя" (#MDMG) нацелена как на рост своего бизнеса в ближайшие два года, так и на распределение прибыли между акционерами, в соответствии с действующей дивидендной политикой. Но в любом случае хотелось бы увидеть глубокую коррекцию в бумагах, куда-нибудь в район 550-600+ руб., которую можно будет использовать для покупок бумаг "Мать и дитя".

❤️ Не забывайте ставить лайк под этим постом, покупайте в свой портфель акции перспективных компаний с растущим бизнесом, и позвоните родителям!

© Инвестируй или проиграешь

Одна из крупнейших отечественных медицинских компаний представила накануне свои операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +5,4% (г/г) до 6,8 млрд руб. Темп роста оказался ниже инфляции на 0,4 п.п., что вызвано сокращением доходов в московских клиниках. В то время как региональные клиники демонстрируют стабильный двузначный темп роста, и этот тренд сохранится в ближайшие кварталы, благодаря выходу на плановые показатели загрузки клиник и госпиталей. Об этом мы с вами рассуждали в нашем премиум-канале ещё в июле, и пока события развиваются именно по этому сценарию.

📈 Сопоставимые продажи (Like for Like) "Мать и дитя" увеличились в отчётном периоде на +4,7% (г/г), благодаря росту среднего чека. Поскольку в России наблюдается рост инфляции, мы наверняка увидим удорожание среднего чека в ближайшие полгода, что окажет благоприятное влияние на динамику сопоставимых продаж.

🏥 Из других новостей: в конце отчётного периода компания приобрела 4 клиники в Ханты-Мансийском автономном округе – Югра за 349 млн руб.

🤵♂️«Следуя своей Стратегии развития в Москве и в экономически привлекательных регионах России, в сентябре мы завершили сделку по покупке четырех клиник в Ханты-Мансийском автономном округе – Югра. И до конца текущего года в Москве у нас состоится открытие приобретенного летом готового госпиталя на Мичуринском проспекте, а также клиники на территории ЖК «ЗИЛАРТ» с фокусом на многопрофильность», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Если в прошлом году менеджмент «Мать и дитя» скептически относился к продолжению Стратегии роста, то сейчас он с оптимизмом смотрит в будущее. В данный момент в состав Группы входит 10 стационаров и 43 клиники, а по итогам 2025 года ожидается 13 стационаров и 64 клиники.

Причём расширение бизнеса будет проходить как органически, так и за счёт сделок M&A. Менеджмент допускает возможность поглощения одного из крупных конкурентов, поскольку долговая нагрузка у компании отрицательная. Если смотреть на первую десятку крупнейших клиник на рынке частной медицины, то по структуре бизнеса наиболее близки к «Мать и дитя» следующие компании: «Екатерининская», «Скандинавия», «Клиника Эксперт». Предлагаю сейчас их просто запомнить, а потом сделаем ссылку на этот пост, ведь мы наверняка угадаем в объекте поглощения (как и ранее попали точно в цель в случае с "Монеткой").

💰Что касается дивидендных выплат, то менеджмент "Мать и Дитя" поведал о том, что по мере благополучного завершения процедуры редомициляции компания может выплатить дивиденды сразу за 2021-2023 гг. Таким образом, получается, что весь избыточный кэш, который сейчас превышает 6,6 млрд руб. может быть направлен на дивидендные выплаты, что сулит по текущим котировкам ДД=10,4%.

👉 Как мы видим, "Мать и дитя" (#MDMG) нацелена как на рост своего бизнеса в ближайшие два года, так и на распределение прибыли между акционерами, в соответствии с действующей дивидендной политикой. Но в любом случае хотелось бы увидеть глубокую коррекцию в бумагах, куда-нибудь в район 550-600+ руб., которую можно будет использовать для покупок бумаг "Мать и дитя".

❤️ Не забывайте ставить лайк под этим постом, покупайте в свой портфель акции перспективных компаний с растущим бизнесом, и позвоните родителям!

© Инвестируй или проиграешь

{kind=link}

👍133❤10🔥8

Кто первым пойдёт на принудительную редомициляцию?

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍176❤49🔥17🤔4

💰От каких компаний ожидаются самые щедрые дивиденды?

МТС

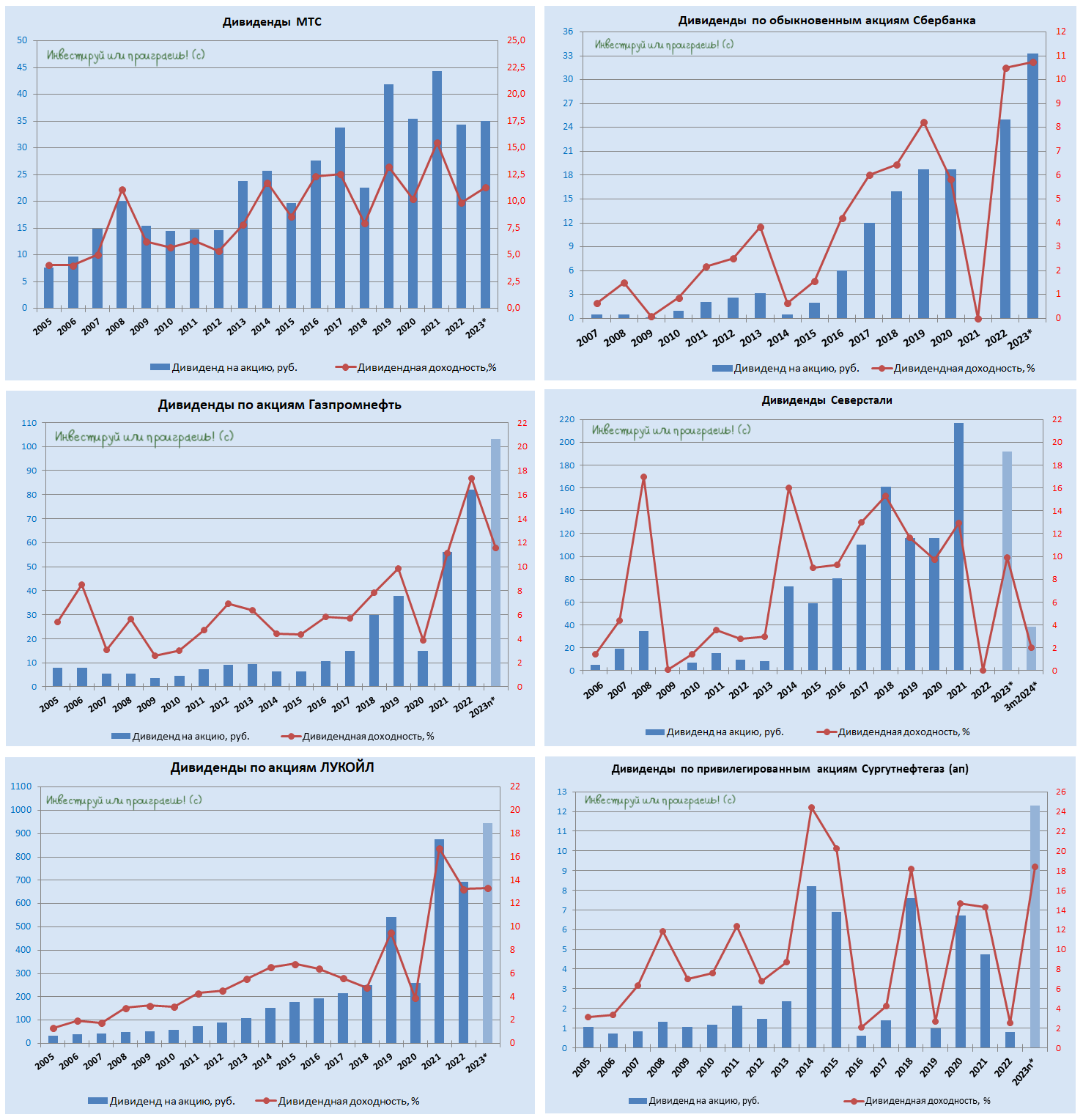

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

{kind=link}

👍186❤36🔥8🤔5

АФК Система оценена справедливо, но впереди четыре IPO

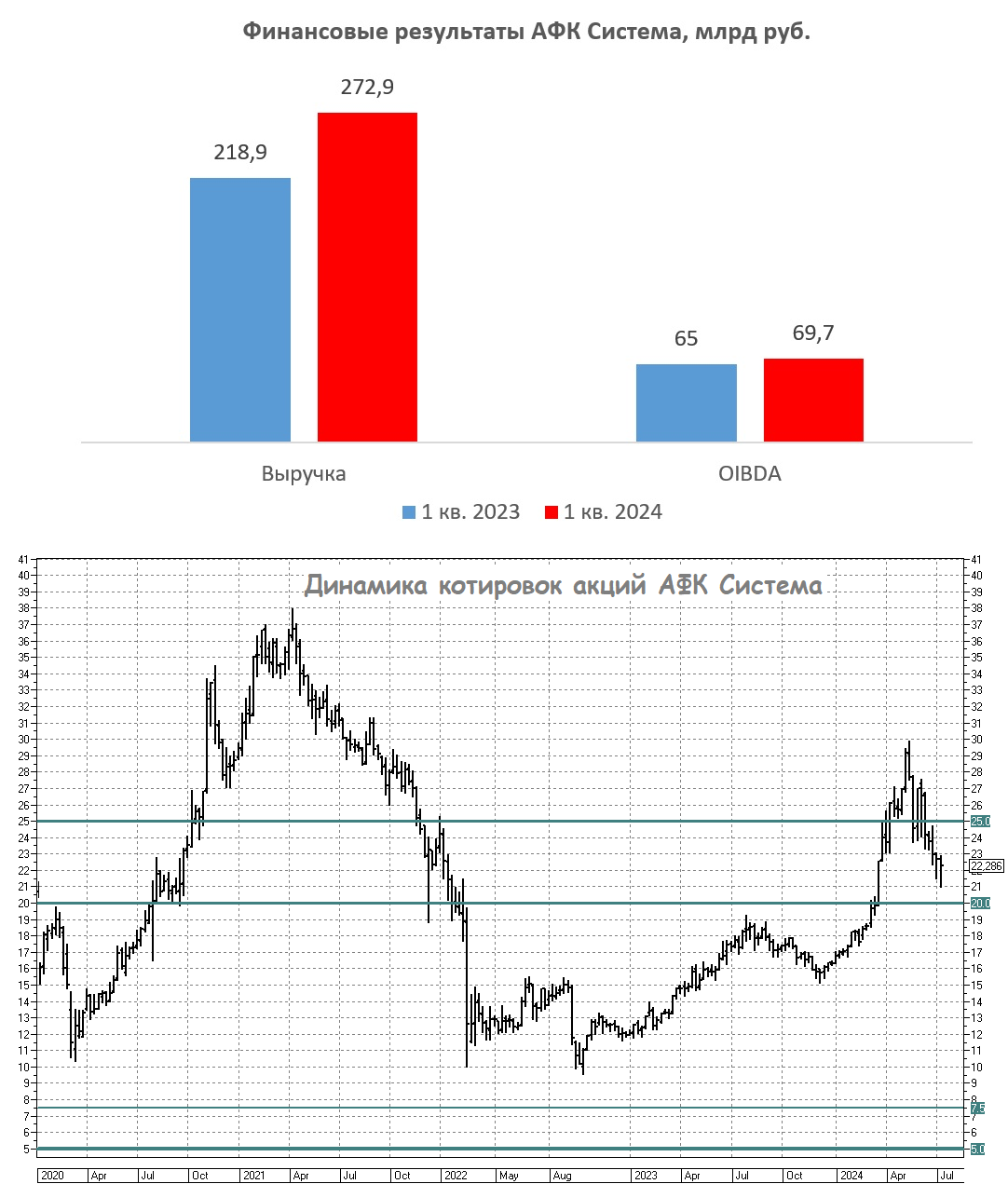

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍115❤24🔥3🤔1😢1

Как влияет низкая рождаемость на бизнес Мать и дитя?

💉 Мать и дитя представила на днях свои операционные результаты за 6 мес. 2024 года, а потому предлагаю в них и проанализировать вместе с вами.

📈 Выручка с января по июнь увеличилась на +22,6% (г/г) до 15,8 млрд руб. Сильные результаты в первую очередь достигнуты за счёт стационарного лечения, причём как в московских, так и в региональных госпиталях.

После периода стагнации в 2022–2023 гг. компания вновь вернулась на траекторию высоких темпов прироста выручки, и вскоре фондовый рынок будет вновь рассматривать Мать и дитя как компанию роста.

📉 Кстати, Росстат накануне представил данные по рождаемости за январь-май 2024 года, согласно которым показатель в годовом выражении сократился на -2,1% (г/г) до 500,9 тыс. младенцев. Власти выражают озабоченность текущим уровнем рождаемости, который оценивается как критически низкий. Однако, несмотря на это, Мать и дитя отмечает увеличение числа родов в своих клиниках. Это может свидетельствовать о том, что всё больше семей предпочитают обращаться к частным медицинским учреждениям для получения качественных услуг.

📈 Компания занимает ведущую позицию на рынке ЭКО, имея долю на отечественном рынке в размере 20%. Результативность данных операций составляет 45%, что на 10 п.п. превышает средний показатель по отрасли, а учитывая насколько важный для всех российских семей является этот этап семейной жизни, положительная разница в 10 п.п. по вероятности успешной беременности бесценна и наверняка способна склонить чашу весов в пользу выбора именно клиник Мать и Дитя! Плюс ко всему, с каждым годом всё больший и больший спрос на услуги ЭКО отмечается в регионах, что открывает перед компанией перспективы для дальнейшего расширения своей рыночной доли.

📈 Сопоставимая выручка (Like for Like) увеличилась по итогам отчётного периода на +19,6%, причём позитивная динамика бизнеса наблюдалась практически во всех сегментах.

🧐 Занимательная статистика: финансовый директор компании Ия Лукьянова поделилась информацией о том, что новые клиники окупаются в период от одного года до трёх лет. Также она сообщила, что грядущее изменение налогового законодательства с 1 января 2025 года окажет частичное влияние на бизнес компании. Так, для медицинских организаций сохраняется нулевая ставка налога на прибыль, однако увеличение ставки НДФЛ для сотрудников может привести к дополнительным расходам на оплату труда персонала.

💰 В отношении распределения прибыли Ия Лукьянова поведала, что ожидаемый размер дивидендов составит 60-75% от чистой прибыли, и компания намерена возобновить практику промежуточных дивидендных выплат. Стоит отметить, что большая часть выплат будет приходиться на второе полугодие, что обусловлено сезонностью бизнеса компании.

❗️Free-float компании составляет 32,1%, однако фактический показатель на 3 п.п. ниже, поскольку не все депозитарные расписки были расконвертированы. Через некоторое время компания реализует принудительную конвертацию, что может создать небольшой навес предложения.

👉 Мать и дитя (#MDMG) представляет собой привлекательную инвестиционную идею, благодаря своим двузначным темпам роста бизнеса, отсутствию чистого долга и потенциальному возвращению к стабильным дивидендным выплатам, составляющим в совокупности более половины чистой прибыли. При ценнике 700+ руб. бумаги могут быть интересны для покупок, если же они уже присутствуют в вашем портфеле, то есть смысл удерживать их и дальше.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

💉 Мать и дитя представила на днях свои операционные результаты за 6 мес. 2024 года, а потому предлагаю в них и проанализировать вместе с вами.

📈 Выручка с января по июнь увеличилась на +22,6% (г/г) до 15,8 млрд руб. Сильные результаты в первую очередь достигнуты за счёт стационарного лечения, причём как в московских, так и в региональных госпиталях.

После периода стагнации в 2022–2023 гг. компания вновь вернулась на траекторию высоких темпов прироста выручки, и вскоре фондовый рынок будет вновь рассматривать Мать и дитя как компанию роста.

📉 Кстати, Росстат накануне представил данные по рождаемости за январь-май 2024 года, согласно которым показатель в годовом выражении сократился на -2,1% (г/г) до 500,9 тыс. младенцев. Власти выражают озабоченность текущим уровнем рождаемости, который оценивается как критически низкий. Однако, несмотря на это, Мать и дитя отмечает увеличение числа родов в своих клиниках. Это может свидетельствовать о том, что всё больше семей предпочитают обращаться к частным медицинским учреждениям для получения качественных услуг.

📈 Компания занимает ведущую позицию на рынке ЭКО, имея долю на отечественном рынке в размере 20%. Результативность данных операций составляет 45%, что на 10 п.п. превышает средний показатель по отрасли, а учитывая насколько важный для всех российских семей является этот этап семейной жизни, положительная разница в 10 п.п. по вероятности успешной беременности бесценна и наверняка способна склонить чашу весов в пользу выбора именно клиник Мать и Дитя! Плюс ко всему, с каждым годом всё больший и больший спрос на услуги ЭКО отмечается в регионах, что открывает перед компанией перспективы для дальнейшего расширения своей рыночной доли.

📈 Сопоставимая выручка (Like for Like) увеличилась по итогам отчётного периода на +19,6%, причём позитивная динамика бизнеса наблюдалась практически во всех сегментах.

🧐 Занимательная статистика: финансовый директор компании Ия Лукьянова поделилась информацией о том, что новые клиники окупаются в период от одного года до трёх лет. Также она сообщила, что грядущее изменение налогового законодательства с 1 января 2025 года окажет частичное влияние на бизнес компании. Так, для медицинских организаций сохраняется нулевая ставка налога на прибыль, однако увеличение ставки НДФЛ для сотрудников может привести к дополнительным расходам на оплату труда персонала.

💰 В отношении распределения прибыли Ия Лукьянова поведала, что ожидаемый размер дивидендов составит 60-75% от чистой прибыли, и компания намерена возобновить практику промежуточных дивидендных выплат. Стоит отметить, что большая часть выплат будет приходиться на второе полугодие, что обусловлено сезонностью бизнеса компании.

❗️Free-float компании составляет 32,1%, однако фактический показатель на 3 п.п. ниже, поскольку не все депозитарные расписки были расконвертированы. Через некоторое время компания реализует принудительную конвертацию, что может создать небольшой навес предложения.

👉 Мать и дитя (#MDMG) представляет собой привлекательную инвестиционную идею, благодаря своим двузначным темпам роста бизнеса, отсутствию чистого долга и потенциальному возвращению к стабильным дивидендным выплатам, составляющим в совокупности более половины чистой прибыли. При ценнике 700+ руб. бумаги могут быть интересны для покупок, если же они уже присутствуют в вашем портфеле, то есть смысл удерживать их и дальше.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍105❤25🤔6🔥2😱1

Планы HeadHunter по выплате дивидендов и выкупу акций

🧮 В среду 25 сентября на Мосбирже возобновятся торги бумагами HeadHunter, и накануне менеджмент компании сообщил о том, что до конца 1 кв. 2025 года онлайн-рекрутер планирует выплатить акционерам до 35 млрд руб. в качестве дивидендов. Будет ли при открытии торгов наблюдаться высокий спрос на акции или же, наоборот, образуется очередь из желающих их продать?

💰 Торги расписками HeadHunter на Мосбирже завершились 9 августа, и эмитент ушел на финальную стадию редомициляции, по итогам которой на следующей неделе на бирже будут торговаться уже акции компании. Рыночная капитализация онлайн-рекрутера на момент прекращения торгов составила 197,7 млрд руб. Исходя из заявлений менеджмента, акционеры могут рассчитывать на ДД=17,7%.

Схожая ситуация наблюдалась в начале лета с бумагами сети медклиник Мать и дитя (#MDMG), когда за неделю до возобновления торгов после редомициляции совет директоров рекомендовал дивиденды в размере 141 руб. на акцию, что предполагало див. доходность 13,1%.

📉 Тогда торги открылись гэпом вверх на +10%, но этот рост оказался временным. К концу дня котировки акций уже снизились на -1,8%. В последующие два торговых дня они продолжили падение, потеряв еще -8,3% своей стоимости.

Несмотря на высокие дивиденды в бумагах Мать и дитя, сработал навес предложения со стороны тех инвесторов, кто покупал расписки в зарубежном контуре и решил зафиксировать прибыль после редомициляции.

💼 У Мать и дитя free-float до редомициляции составлял 32%, из которых 2/3 приходилось на нерезидентов. У HeadHunter до смены юрисдикции free-float составлял 67,8%. Компания не раскрывала долю нерезидентов, однако она была явно не меньше, чем у Мать и дитя, учитывая высокую популярность компаний роста у зарубежных инвесторов.

❗️Навес предложения в бумагах HeadHunter должен быть значительно выше, так как уровень free-float у HeadHunter вдвое больше.

⚖️ Правда, менеджмент HeadHunter решил, видимо, поддержать котировки ещё и вербально, поведав о том, что после возобновления торгов планирует запустить программу выкупа акций, в размере 10 млрд руб., для стабилизации торгов.

🤷♂️ Индекс Мосбиржи в настоящее время торгуется на 3% ниже уровней 9 августа, когда были остановлены торги бумаги HeadHunter. Если рыночная ситуация существенно не изменится в ближайшие дни, акции онлайн-рекрутера могут скорректироваться на 5-10%, поскольку существует значительный навес со стороны продавцов.

👉 Данной коррекцией можно будет воспользоваться для добавления бумаг в портфель, так как HeadHunter намерен направлять на выплату дивидендов до 75% от чистой прибыли. В случае отсутствия сделок по слияниям и поглощениям уровень дивидендных выплат может быть еще выше.

🤵♂️👩🔧 В условиях исторического минимума безработицы в стране, составляющего всего 2,4%, и прогнозов демографов о сохранении дефицита рабочей силы вплоть до конца нынешнего десятилетия, компания имеет все шансы для быстрого роста доходов в среднесрочной перспективе.

И не забудьте, тикер у акций HeadHunter теперь не #HHRU, а #HEAD.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 В среду 25 сентября на Мосбирже возобновятся торги бумагами HeadHunter, и накануне менеджмент компании сообщил о том, что до конца 1 кв. 2025 года онлайн-рекрутер планирует выплатить акционерам до 35 млрд руб. в качестве дивидендов. Будет ли при открытии торгов наблюдаться высокий спрос на акции или же, наоборот, образуется очередь из желающих их продать?

💰 Торги расписками HeadHunter на Мосбирже завершились 9 августа, и эмитент ушел на финальную стадию редомициляции, по итогам которой на следующей неделе на бирже будут торговаться уже акции компании. Рыночная капитализация онлайн-рекрутера на момент прекращения торгов составила 197,7 млрд руб. Исходя из заявлений менеджмента, акционеры могут рассчитывать на ДД=17,7%.

Схожая ситуация наблюдалась в начале лета с бумагами сети медклиник Мать и дитя (#MDMG), когда за неделю до возобновления торгов после редомициляции совет директоров рекомендовал дивиденды в размере 141 руб. на акцию, что предполагало див. доходность 13,1%.

📉 Тогда торги открылись гэпом вверх на +10%, но этот рост оказался временным. К концу дня котировки акций уже снизились на -1,8%. В последующие два торговых дня они продолжили падение, потеряв еще -8,3% своей стоимости.

Несмотря на высокие дивиденды в бумагах Мать и дитя, сработал навес предложения со стороны тех инвесторов, кто покупал расписки в зарубежном контуре и решил зафиксировать прибыль после редомициляции.

💼 У Мать и дитя free-float до редомициляции составлял 32%, из которых 2/3 приходилось на нерезидентов. У HeadHunter до смены юрисдикции free-float составлял 67,8%. Компания не раскрывала долю нерезидентов, однако она была явно не меньше, чем у Мать и дитя, учитывая высокую популярность компаний роста у зарубежных инвесторов.

❗️Навес предложения в бумагах HeadHunter должен быть значительно выше, так как уровень free-float у HeadHunter вдвое больше.

⚖️ Правда, менеджмент HeadHunter решил, видимо, поддержать котировки ещё и вербально, поведав о том, что после возобновления торгов планирует запустить программу выкупа акций, в размере 10 млрд руб., для стабилизации торгов.

🤷♂️ Индекс Мосбиржи в настоящее время торгуется на 3% ниже уровней 9 августа, когда были остановлены торги бумаги HeadHunter. Если рыночная ситуация существенно не изменится в ближайшие дни, акции онлайн-рекрутера могут скорректироваться на 5-10%, поскольку существует значительный навес со стороны продавцов.

👉 Данной коррекцией можно будет воспользоваться для добавления бумаг в портфель, так как HeadHunter намерен направлять на выплату дивидендов до 75% от чистой прибыли. В случае отсутствия сделок по слияниям и поглощениям уровень дивидендных выплат может быть еще выше.

🤵♂️👩🔧 В условиях исторического минимума безработицы в стране, составляющего всего 2,4%, и прогнозов демографов о сохранении дефицита рабочей силы вплоть до конца нынешнего десятилетия, компания имеет все шансы для быстрого роста доходов в среднесрочной перспективе.

И не забудьте, тикер у акций HeadHunter теперь не #HHRU, а #HEAD.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍117❤28🔥20

Мать и дитя: баланс между ростом бизнеса и дивидендами

🏥 Мать и дитя представила на днях свои операционные результаты за 3 кв. 2024 г., а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +21,8% (г/г) до 8,3 млрд руб. Это уже четвёртый квартал подряд, когда темпы роста выручки превышают 20%. Важно отметить, что руководство компании выполняет свои обещания, данные в прошлом году о достижении подобных показателей.

Основным фактором роста доходов в отчётном периоде стало увеличение выручки московских госпиталей сразу на четверть. Это произошло благодаря сочетанию двух факторов: увеличению потока пациентов и повышению среднего чека, превышающему уровень инфляции. Идеальное комбо!

Мать и дитя дважды в год индексирует стоимость своих услуг, и если клиентам этот факт, наверное, не сильно приходится по душе, то акционеры точно рады. А с учётом прогнозов ЦБ о сохранении высокого уровня инфляции в ближайшие месяцы, можно предположить, что эмитент сохранит высокие темпы роста среднего чека.

📈 Менеджмент отмечает увеличение спроса на услуги родовспоможения (система организации медпомощи беременным, роженицам и родильницам) в своих учреждениях, несмотря на общее снижение уровня рождаемости в стране. Средний чек за данные услуги в Москве и других регионах растёт вдвое быстрее темпов инфляции, и особенной популярностью пользуется центр домашнего акушерства.

📈 Региональные госпитали и клиники также выходят на плановую загрузку и показывают темпы роста, значительно опережающие инфляцию. Эмитент продолжает проводить активную региональную экспансию и каждый квартал выходит в новые регионы, что будет поддерживать высокие темпы роста бизнеса в обозримом будущем.

«Быть привлекательной инвестиционной историей – значит делиться успехом Компании со своими акционерами. В этом году мы уже дважды заплатили дивиденды и не исключаем еще одну выплату до конца этого года», - поведал глава и мажоритарный акционер Мать и дитя Марк Курцер.

💰Марк Курцер намекает на промежуточные дивиденды в конце года. На какие выплаты рассчитывать акционерам?

Менеджмент ориентируется на коэффициент див. выплат в размере 60% от чистой прибыли в 2024–2025 гг. В первой половине текущего года компания неплохо заработала на банковских депозитах, размещая свою "кубышку", но сейчас таких высоких процентных доходов уже нет, т.к. "кубышка" изрядно прохудилась после выплаты очень щедрых июньских спецдивидендов.

💼 Вероятно, размер дивидендов будет на уровне 1,6–1,8 млрд руб. или 21,3–24 руб. на акцию, что сулит промежуточную ДД около 3%, однако если добавить сюда уже состоявшиеся выплаты за 6m2024 (22 руб.), то совокупная промежуточная ДД увеличивается уже почти до 6% (сверхщедрые июньские выплаты в размере 141 руб. оставим за скобками, т.к. дивидендная база по ним рассчитывалась на основе нераспределённой прибыли прошлых лет, после успешной процедуры редомициляции).

Безусловно, "Мать и дитя" вряд ли стоит считать дивидендной фишкой, однако здесь важнее психологический момент: эмитент показывает не только высокие темпы роста, но и стабильную выплату дивов. Рынок такие истории любит, и котировки акций #MDMG красноречиво это демонстрируют, показывая завидную устойчивость к внешней негативной конъюнктуре.

Да, "Мать и дитя" в общей сложности выплатила значительные дивиденды своим акционерам летом, однако компания сохранила чистую денежную позицию в объеме 3,6 млрд руб. к 30 сентября 2024 года - и этих средств вполне достаточно как для выплаты дивов, так и для развития бизнеса.

👉 Мать и дитя (#MDMG) продолжает оставаться интересным инвестиционным кейсом, с высокими темпами роста и двузначной ДД. В акциях сформировалась сильная поддержка в районе 800 руб., которая интересна для долгосрочных покупок. Но в любом случае покупки разумно осуществлять "лесенкой", и не стоит открывать позицию сразу на весь предполагаемый объём.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏥 Мать и дитя представила на днях свои операционные результаты за 3 кв. 2024 г., а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +21,8% (г/г) до 8,3 млрд руб. Это уже четвёртый квартал подряд, когда темпы роста выручки превышают 20%. Важно отметить, что руководство компании выполняет свои обещания, данные в прошлом году о достижении подобных показателей.

Основным фактором роста доходов в отчётном периоде стало увеличение выручки московских госпиталей сразу на четверть. Это произошло благодаря сочетанию двух факторов: увеличению потока пациентов и повышению среднего чека, превышающему уровень инфляции. Идеальное комбо!

Мать и дитя дважды в год индексирует стоимость своих услуг, и если клиентам этот факт, наверное, не сильно приходится по душе, то акционеры точно рады. А с учётом прогнозов ЦБ о сохранении высокого уровня инфляции в ближайшие месяцы, можно предположить, что эмитент сохранит высокие темпы роста среднего чека.

📈 Менеджмент отмечает увеличение спроса на услуги родовспоможения (система организации медпомощи беременным, роженицам и родильницам) в своих учреждениях, несмотря на общее снижение уровня рождаемости в стране. Средний чек за данные услуги в Москве и других регионах растёт вдвое быстрее темпов инфляции, и особенной популярностью пользуется центр домашнего акушерства.

📈 Региональные госпитали и клиники также выходят на плановую загрузку и показывают темпы роста, значительно опережающие инфляцию. Эмитент продолжает проводить активную региональную экспансию и каждый квартал выходит в новые регионы, что будет поддерживать высокие темпы роста бизнеса в обозримом будущем.

«Быть привлекательной инвестиционной историей – значит делиться успехом Компании со своими акционерами. В этом году мы уже дважды заплатили дивиденды и не исключаем еще одну выплату до конца этого года», - поведал глава и мажоритарный акционер Мать и дитя Марк Курцер.

💰Марк Курцер намекает на промежуточные дивиденды в конце года. На какие выплаты рассчитывать акционерам?

Менеджмент ориентируется на коэффициент див. выплат в размере 60% от чистой прибыли в 2024–2025 гг. В первой половине текущего года компания неплохо заработала на банковских депозитах, размещая свою "кубышку", но сейчас таких высоких процентных доходов уже нет, т.к. "кубышка" изрядно прохудилась после выплаты очень щедрых июньских спецдивидендов.

💼 Вероятно, размер дивидендов будет на уровне 1,6–1,8 млрд руб. или 21,3–24 руб. на акцию, что сулит промежуточную ДД около 3%, однако если добавить сюда уже состоявшиеся выплаты за 6m2024 (22 руб.), то совокупная промежуточная ДД увеличивается уже почти до 6% (сверхщедрые июньские выплаты в размере 141 руб. оставим за скобками, т.к. дивидендная база по ним рассчитывалась на основе нераспределённой прибыли прошлых лет, после успешной процедуры редомициляции).

Безусловно, "Мать и дитя" вряд ли стоит считать дивидендной фишкой, однако здесь важнее психологический момент: эмитент показывает не только высокие темпы роста, но и стабильную выплату дивов. Рынок такие истории любит, и котировки акций #MDMG красноречиво это демонстрируют, показывая завидную устойчивость к внешней негативной конъюнктуре.

Да, "Мать и дитя" в общей сложности выплатила значительные дивиденды своим акционерам летом, однако компания сохранила чистую денежную позицию в объеме 3,6 млрд руб. к 30 сентября 2024 года - и этих средств вполне достаточно как для выплаты дивов, так и для развития бизнеса.

👉 Мать и дитя (#MDMG) продолжает оставаться интересным инвестиционным кейсом, с высокими темпами роста и двузначной ДД. В акциях сформировалась сильная поддержка в районе 800 руб., которая интересна для долгосрочных покупок. Но в любом случае покупки разумно осуществлять "лесенкой", и не стоит открывать позицию сразу на весь предполагаемый объём.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍138❤36🔥21

Стратегия 2025 от АТОНа (тезисы)

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

{kind=link}

👍133🔥44❤40

Как СберИндекс помогает инвесторам?

🧮 На горизонте ближайших недель и месяцев российские публичные компании будут дружно отчитываться по МСФО за 4 кв. 2024 года, и мы, разумеется, будем ждать от них сюрпризов. Какими окажутся эти сюрпризы, приятными или не очень, покажет только время, ну а сейчас, чтобы лучше оценить тенденции в различных отраслях, я предлагаю сыграть на опережение и воспользоваться инструментом под названием СберИндекс, разработанным Сбером. Этот аналитический продукт анализирует большие объёмы данных из платёжных систем, предоставляя актуальные сведения о состоянии экономики, и анализ этих трендов бывает весьма полезен.

✔️ На конец 2024 года число розничных клиентов Сбера (#SBER) выросло до 109,9 млн человек, тогда как количество корпоративных клиентов достигло отметки в 3,3 млн компаний. Эти показатели подчеркивают значимость и репрезентативность данных, предоставляемых СберИндексом.

✔️ Потребительские расходы продолжают расти высокими темпами, причём наиболее заметный рост в 4Q2024 продемонстрировал IT-сектор, где прирост составил более +50%.

✔️ Изначально планировалось, что госучреждения и крупный бизнес мигрируют на отечественное ПО к 1 января 2025 года, однако многие компании запросили отсрочку. Процесс импортозамещения оказался сложнее, чем ожидалось первоначально (неужели в этом у кого-то были сомнения?) и занял больше времени, чем ожидалось, поэтому данный переход, вероятно, продлится ещё несколько лет. Это означает, что айтишники снова покажут хорошие результаты в текущем году. Среди перспективных игроков в этой сфере выделяются такие компании, как Астра (#ASTR), Arenadata (#DATA) и Positive Technologies (#POSI).

✔️ Расходы потребителей в сегментах такси и каршеринга с октября по декабрь увеличились более чем в полтора раза, по сравнению с 4 кв. 2023 года. В условиях значительного повышения тарифов на услуги такси, жители крупных городов начали активнее пользоваться каршерингом, несмотря на то, что всего несколько лет назад эта услуга вызывала у них сомнения. Ожидается, что выручка компании Делимобиль (#DELI) должна показать сильный рост, но на чистую прибыль компании по-прежнему большое давление оказывает высокая долговая нагрузка.

✔️ Расходы потребителей на онлайн-платформах, авиабилеты и медицинские услуги увеличивались в 4Q2024 в среднем на +20% (г/г). В этих сферах заслуживает внимания компания Мать и дитя (#MDMG), которая демонстрирует уверенный рост и обладает крепким балансом, что особенно ценно в условиях высоких процентных ставок.

✔️ Средний рост расходов в продуктовых магазинах составил +15% (г/г). Ритейлеры X5 Group (#X5) и Лента (#LENT) демонстрируют высокие показатели, и их акции значительно подорожали в последнее время, в то время как Магнит (#MGNT) категорически расстроил своими дивидендными фокусами и отменой ранее рекомендованных промежуточных выплат, и на эти акции смотреть сейчас, честно говоря, не хочется. Что касается X5 и Ленты, то в этих историях целесообразно дождаться коррекции перед покупками и не спешить действовать по текущим ценникам.

✔️ Расходы в магазинах бытовой техники и электроники увеличиваются медленнее, чем инфляция, что негативно сказывается на результатах работы таких компаний, как М.Видео (#MVID), обременённых значительной долговой нагрузкой. Недавние сообщения в СМИ указывают на возможность продажи контрольного пакета акций этого ритейлера госбанку ПСБ. А поскольку у ПСБ уже функционирует собственный маркетплейс под названием "ПСБ Маркет", приобретение оффлайн-ритейлера могло бы создать дополнительные возможности для синергии между этими бизнес-направлениями.

👉 Данные, предоставляемые СберИндексом, являются полезным инструментом для прогнозирования тенденций в различных отраслях. Совместное использование этого инструмента с методами анализа фондового рынка позволяет принимать ещё более взвешенные инвестиционные решения.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели и успешных инвестиций!

© Инвестируй или проиграешь