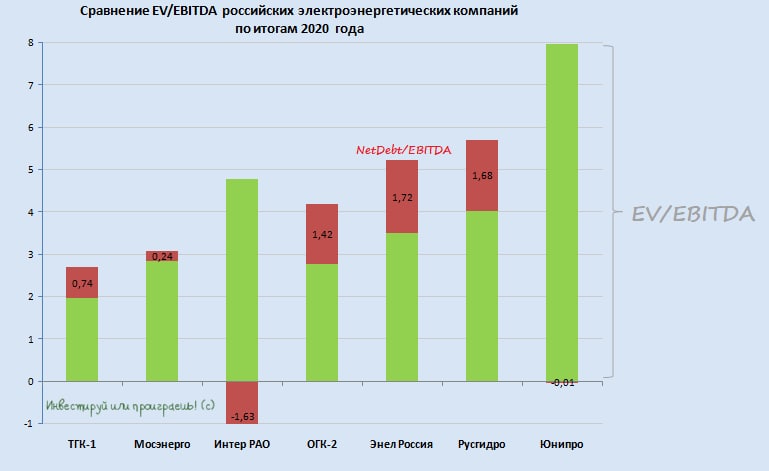

6️⃣ Русгидро: компания вернулась на мой инвестиционный радар, после того как однажды осенью порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

Соответственно, значительно улучшаются и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня вновь стать акционером компании. Согласно моему базовому сценарию, ДД по итогам 2020 года может достигнуть района 7% и оказаться исторически рекордной для Русгидро!

7️⃣ Наконец, замыкает наш сегодняшний рейтинг Юнипро, которая уже всерьёз намерена запустить после восстановления злополучный третий энергоблок Берёзовской ГРЭС в 1 полугодии 2021 года, а платежи за его мощность могут начать поступать уже с апреля.

В этом случае это позволит компании заметно увеличить выручку и обеспечить стабильный денежный поток вплоть до 2024 года, а дивидендная история с ростом выплат до 31,7 коп. на акцию, сулящая по текущим котировкам двузначную ДД, наконец, реализуется!

Лично я продолжаю делать ставку на положительный исход в истории с Юнипро. Поглядим, чем это всё закончится и насколько успешной окажется эта ставка для моего портфеля.

#TGKA #MSNG #IRAO #OGKB #ENRU #HYDR #UPRO

{kind=link}

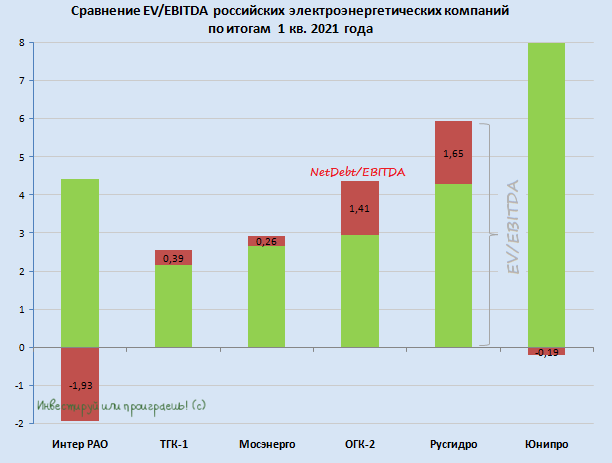

📊 А не пора ли нам заглянуть в сектор российской электрогенерации и обновить нашу сравнительную картинку с мультипликаторами, по итогам финансовых результатов за 1 кв. 2021 года? Я думаю, что самое время!

Постараюсь на сей раз оказаться весьма лаконичным и сэкономить ваше время на чтение, бегло пробежавшись по основным моментам и оставив ссылки на соответствующие посты по этой тематике, чтобы в случае необходимости вы просто вернулись бы и освежили в памяти материал.

Сразу отмечу, что Энел Россия я из нашего сравнительного обзора пока убрал, т.к. компания сейчас проходит активную фазу своего «озеленения», финансовые результаты по большому счёту на этой сравнительной диаграмме непоказательны, да и обиделся я на эту компанию после того, как они кинули нас с дивидендами за 2020 год.

Итак, поехали:

1️⃣ На первом месте по мультипликатору EV/EBITDA на сей раз (впервые на моей памяти) оказалась Интер РАО. Так уж совпало, но именно сейчас я положил свой инвестиционный глаз на эту компанию и присматриваю её в свой инвестиционный портфель, однако из-за того, что никак не решусь распрощаться с акциями ФСК ЕЭС, это всё так и остаётся пока на уровне желаний.

Интер РАО - это чемпион российской электроэнергетики, который уже сейчас получил хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствовать в перспективе ближайших нескольких лет переоценке котировок акций.

Дивидендной щедрости тут пока что ждать не приходится, несмотря на солидную денежную кубышку на счетах компании, поэтому эта инвестиционная идея исключительно для терпеливых, но очень расчётливых.

2️⃣ - 3️⃣ C небольшим отрывом второе и третье места поделили между собой ТГК-1 и Мосэнерго, и в обоих случаях я рекомендую с большой осторожностью относиться к этим двум компаниям и чётко понимать, что спасибо здесь нужно сказать только более холодной, чем обычно, зиме – по большому счёту, разовому фактору.

У ТГК-1 в этом году установленная мощность, которую она реализует по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов. Та же участь поджидает и Мосэнерго, для которой программа ДПМ будет ознаменована падением повышенных платежей уже четвёртый год кряду.

4️⃣ А вот акционерам ОГК-2 ещё предстоит насладиться в течение ближайших двух лет повышенными ДПМ-платежами, поэтому из трёх дочек ГЭХа я отдаю предпочтение ей, даже несмотря на самую скромную дивидендную доходность по итогам 2020 года.

5️⃣ Также одной из инвестиционных надежд в моём портфеле являются акции Русгидро, которые снова попали туда после того, как однажды осенью компания порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшились и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня тогда обратить внимание на эти бумаги. И действительно, выплаты за 2020 год обещают оказаться рекордными в абсолютном выражении, а дивидендную политику в текущем виде компания продлила ещё на 6 лет, планируя и дальше направлять на выплаты 50% от ЧП по МСФО.

6️⃣ Наконец, Юнипро. Классика жанра последних лет и потенциальный дивидендный герой. Компания осторожно начала повышать дивидендные выплаты, однако уже сейчас настраивает акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году. Хотя ранее шла речь о 2021 году.

Впрочем, вспоминая историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора привыкнуть. Если такая привычка так и не выработалась – лучше подыскать в портфель других кандидатов.

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO

Постараюсь на сей раз оказаться весьма лаконичным и сэкономить ваше время на чтение, бегло пробежавшись по основным моментам и оставив ссылки на соответствующие посты по этой тематике, чтобы в случае необходимости вы просто вернулись бы и освежили в памяти материал.

Сразу отмечу, что Энел Россия я из нашего сравнительного обзора пока убрал, т.к. компания сейчас проходит активную фазу своего «озеленения», финансовые результаты по большому счёту на этой сравнительной диаграмме непоказательны, да и обиделся я на эту компанию после того, как они кинули нас с дивидендами за 2020 год.

Итак, поехали:

1️⃣ На первом месте по мультипликатору EV/EBITDA на сей раз (впервые на моей памяти) оказалась Интер РАО. Так уж совпало, но именно сейчас я положил свой инвестиционный глаз на эту компанию и присматриваю её в свой инвестиционный портфель, однако из-за того, что никак не решусь распрощаться с акциями ФСК ЕЭС, это всё так и остаётся пока на уровне желаний.

Интер РАО - это чемпион российской электроэнергетики, который уже сейчас получил хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствовать в перспективе ближайших нескольких лет переоценке котировок акций.

Дивидендной щедрости тут пока что ждать не приходится, несмотря на солидную денежную кубышку на счетах компании, поэтому эта инвестиционная идея исключительно для терпеливых, но очень расчётливых.

2️⃣ - 3️⃣ C небольшим отрывом второе и третье места поделили между собой ТГК-1 и Мосэнерго, и в обоих случаях я рекомендую с большой осторожностью относиться к этим двум компаниям и чётко понимать, что спасибо здесь нужно сказать только более холодной, чем обычно, зиме – по большому счёту, разовому фактору.

У ТГК-1 в этом году установленная мощность, которую она реализует по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов. Та же участь поджидает и Мосэнерго, для которой программа ДПМ будет ознаменована падением повышенных платежей уже четвёртый год кряду.

4️⃣ А вот акционерам ОГК-2 ещё предстоит насладиться в течение ближайших двух лет повышенными ДПМ-платежами, поэтому из трёх дочек ГЭХа я отдаю предпочтение ей, даже несмотря на самую скромную дивидендную доходность по итогам 2020 года.

5️⃣ Также одной из инвестиционных надежд в моём портфеле являются акции Русгидро, которые снова попали туда после того, как однажды осенью компания порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшились и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня тогда обратить внимание на эти бумаги. И действительно, выплаты за 2020 год обещают оказаться рекордными в абсолютном выражении, а дивидендную политику в текущем виде компания продлила ещё на 6 лет, планируя и дальше направлять на выплаты 50% от ЧП по МСФО.

6️⃣ Наконец, Юнипро. Классика жанра последних лет и потенциальный дивидендный герой. Компания осторожно начала повышать дивидендные выплаты, однако уже сейчас настраивает акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году. Хотя ранее шла речь о 2021 году.

Впрочем, вспоминая историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора привыкнуть. Если такая привычка так и не выработалась – лучше подыскать в портфель других кандидатов.

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO

{kind=link}

📄 С 1 июля 2021 года в России вступает в силу единый норматив дивидендов для госкомпаний в размере не менее 50% от скорректированной ЧП по МСФО. Соответствующее распоряжение сегодня подписал российский премьер Михаил Мишустин, после длительных межведомственных согласований.

🙅🏻 А это значит, что предыдущее распоряжение, датированное далёким 2006 годом и подразумевающее норму выплат не менее 25% от ЧП по МСФО, теперь автоматически аннулируется.

🧮 В официальном сообщении говорится, что при расчёте дивидендной базы не будут учитываться доходы и расходы, не подтверждённые денежными потоками. Речь идёт, например, о статьях отчётности, связанных с переоценкой имущества или разницами в курсах валют. Кроме того, согласно распоряжению, не будут учитываться прибыли или убытки, которые были отнесены на неконтролирующие доли участия дочерних организаций.

"Раньше дивиденды госкомпаний в России чаще всего определялись исходя из нескорректированной прибыли, то есть при расчёте прибыли учитывались вышеупомянутые статьи, не обеспеченные деньгами. Однако сегодня такой подход всё реже встречается в мировой практике, поэтому от него решили отказаться", - говорится в сообщении правительства.

В случае если сумма чистой прибыли не позволяет выполнить норматив, то для выплаты дивидендов госкомпании должны будут использовать нераспределённую прибыль, следует из распоряжения. Исключения сделаны для предприятий оборонно-промышленного комплекса - они смогут направлять на дивиденды меньше 50% прибыли, при наличии обоснования о документально подтверждённых расходах на инвестиции, связанных с перевооружением, выполнением гособоронзаказа и производством высокотехнологичной продукции гражданского и двойного назначения.

🏢 Правительство рассчитывает, что новый подход к расчёту выплат сделает более прогнозируемыми поступления в казну и позволит сбалансировать инвестиционную активность госкомпаний и их обязательства перед акционерами.

👉 Правда, с акционерной точки зрения я пока не спешу сильно радоваться новому закону, т.к. допускаю вариант, что компании, которые до сих пор не перешли на выплату 50% от скорректированной ЧП по МСФО, при большом желании смогут занижать прибыль для дивидендов, например, через резервы или другие игры с финансовой отчётностью (привет, ФСК ЕЭС и Россети!). А вот инвестиционная история Интер РАО, напротив, может значительно преобразиться!

🤔 Любопытно, но от первых лиц государства мы постоянно получаем сигналы о том, что компаниям (прежде всего сырьевым) нужно менять акцент с запредельно высоких дивидендов в сторону наращивания капексов, и это немного не укладывается в эту концепцию увеличения нормы див.выплат.

Хотя нет, что я говорю...в этих сигналах речь же идёт о принуждении частных компаний больше инвестировать и вкладывать в производство, а госкомпании, зачастую с низким уровнем корпоративного управления (и зачастую с привязкой к ЧП, а не FCF), не должны страдать от этих инициатив. Ведь часть этих дивидендных денюжек попадает в гос.казну, а от частников - уже в совершенно другие карманы.

#FEES #RSTI #IRAO

🙅🏻 А это значит, что предыдущее распоряжение, датированное далёким 2006 годом и подразумевающее норму выплат не менее 25% от ЧП по МСФО, теперь автоматически аннулируется.

🧮 В официальном сообщении говорится, что при расчёте дивидендной базы не будут учитываться доходы и расходы, не подтверждённые денежными потоками. Речь идёт, например, о статьях отчётности, связанных с переоценкой имущества или разницами в курсах валют. Кроме того, согласно распоряжению, не будут учитываться прибыли или убытки, которые были отнесены на неконтролирующие доли участия дочерних организаций.

"Раньше дивиденды госкомпаний в России чаще всего определялись исходя из нескорректированной прибыли, то есть при расчёте прибыли учитывались вышеупомянутые статьи, не обеспеченные деньгами. Однако сегодня такой подход всё реже встречается в мировой практике, поэтому от него решили отказаться", - говорится в сообщении правительства.

В случае если сумма чистой прибыли не позволяет выполнить норматив, то для выплаты дивидендов госкомпании должны будут использовать нераспределённую прибыль, следует из распоряжения. Исключения сделаны для предприятий оборонно-промышленного комплекса - они смогут направлять на дивиденды меньше 50% прибыли, при наличии обоснования о документально подтверждённых расходах на инвестиции, связанных с перевооружением, выполнением гособоронзаказа и производством высокотехнологичной продукции гражданского и двойного назначения.

🏢 Правительство рассчитывает, что новый подход к расчёту выплат сделает более прогнозируемыми поступления в казну и позволит сбалансировать инвестиционную активность госкомпаний и их обязательства перед акционерами.

👉 Правда, с акционерной точки зрения я пока не спешу сильно радоваться новому закону, т.к. допускаю вариант, что компании, которые до сих пор не перешли на выплату 50% от скорректированной ЧП по МСФО, при большом желании смогут занижать прибыль для дивидендов, например, через резервы или другие игры с финансовой отчётностью (привет, ФСК ЕЭС и Россети!). А вот инвестиционная история Интер РАО, напротив, может значительно преобразиться!

🤔 Любопытно, но от первых лиц государства мы постоянно получаем сигналы о том, что компаниям (прежде всего сырьевым) нужно менять акцент с запредельно высоких дивидендов в сторону наращивания капексов, и это немного не укладывается в эту концепцию увеличения нормы див.выплат.

Хотя нет, что я говорю...в этих сигналах речь же идёт о принуждении частных компаний больше инвестировать и вкладывать в производство, а госкомпании, зачастую с низким уровнем корпоративного управления (и зачастую с привязкой к ЧП, а не FCF), не должны страдать от этих инициатив. Ведь часть этих дивидендных денюжек попадает в гос.казну, а от частников - уже в совершенно другие карманы.

#FEES #RSTI #IRAO

🕺Сегодняшняя пятница порадовала нас сразу двумя прорывными финансовыми отчётностями по МСФО за 6m2021. Речь идёт о компаниях, которые в этом году впервые попали в мой портфель, и на которые я продолжаю делать ставку в перспективе ближайших лет. Итак:

1️⃣ Интер РАО

Выручка +18,8% (г/г)

EBITDA +31,7%

Чистая прибыль +26,8%

Компания в отчётном периоде продемонстрировала неплохие операционные результаты (потребление э/энергии выросло, цены на РСВ тоже прибавили, а цены на энергобирже NordPool и вовсе удвоились за последние 12 месяцев!), значительно нарастила экспортные поставки, и на фоне слабой базы прошлого года динамика фин.показателей выдалась просто на загляденье! А чтобы вы в комментариях не писали мне, что корректнее сравнивать с 2019 годом, сообщаю: полугодовая прибыль в этом году уже обошла аналогичный показатель двухлетней давности на 10%!

Более того, по горячим следам состоявшейся телеконференции, в Интер РАО ожидают, что по итогам 2021 года EBITDA может на 10% превысить уровень 2019 года, а изменение див.политики пока не обсуждается (да и в любом случае это скорее стоимостная история, нежели доходная).

2️⃣ Сегежа

Выручка +37% (г/г)

OIBDA +112% (г/г)!

Чистая прибыль = 8 млрд (по сравнению с прошлогодним убытком)

💪 Компания продемонстрировала сильные операционные показатели, сумела заметно нарастить выручку и маржинальность бизнеса (рентабельность по OIBDA за минувшие 12 месяцев выросла с 20% до 31%!).

Вечером в премиум-канале будет подробный пост с разбором финансовой отчётности Сегежи, но уже сейчас из официальных комментариев компании можно сделать предварительный вывод, что 3 кв. 2021 года может оказаться ещё сильнее предыдущих:

📄 "Рыночная конъюнктура за 6m2021 позволила Сегеже увеличить объём экспорта на ключевые рынки сбыта, а также повысить цены на свою продукцию. При этом дополнительными преимуществами компании были высокая обеспеченность собственным древесным сырьём и, как следствие, низкая зависимость от использования стороннего сырья, а также загрузка производственных мощностей компании была близка к 100%.

По оценкам Сегежи, возможная стабилизация баланса спроса и предложения на ключевые продукты произойдёт не ранее 1-го или 2-го кв. 2022 года, т.к. сохраняются основные драйверы роста цен. *Ожидается, что в 3 кв. 2021 года цены останутся на уровне или превысят показатели 2 кв. 2021 года.* В 4 кв. 2021 года возможна сезонная коррекция, на фоне традиционного снижения активности в строительном секторе, однако компания не ожидает возврата к допандемийному уровню цен".

📈 Разумеется, акции Интер РАО и Сегежи на таких новостях торгуются позитивно, по сравнению с вчерашним закрытием рост котировок составляет +2,3% и +1,8% соответственно. Кстати говоря, в моём терминале сегодня это два лидера по динамике изменения цен!

🤝 Всем хороших выходных, друзья! Ну и, разумеется, только разумных инвестиций!

#IRAO #SGZH

1️⃣ Интер РАО

Выручка +18,8% (г/г)

EBITDA +31,7%

Чистая прибыль +26,8%

Компания в отчётном периоде продемонстрировала неплохие операционные результаты (потребление э/энергии выросло, цены на РСВ тоже прибавили, а цены на энергобирже NordPool и вовсе удвоились за последние 12 месяцев!), значительно нарастила экспортные поставки, и на фоне слабой базы прошлого года динамика фин.показателей выдалась просто на загляденье! А чтобы вы в комментариях не писали мне, что корректнее сравнивать с 2019 годом, сообщаю: полугодовая прибыль в этом году уже обошла аналогичный показатель двухлетней давности на 10%!

Более того, по горячим следам состоявшейся телеконференции, в Интер РАО ожидают, что по итогам 2021 года EBITDA может на 10% превысить уровень 2019 года, а изменение див.политики пока не обсуждается (да и в любом случае это скорее стоимостная история, нежели доходная).

2️⃣ Сегежа

Выручка +37% (г/г)

OIBDA +112% (г/г)!

Чистая прибыль = 8 млрд (по сравнению с прошлогодним убытком)

💪 Компания продемонстрировала сильные операционные показатели, сумела заметно нарастить выручку и маржинальность бизнеса (рентабельность по OIBDA за минувшие 12 месяцев выросла с 20% до 31%!).

Вечером в премиум-канале будет подробный пост с разбором финансовой отчётности Сегежи, но уже сейчас из официальных комментариев компании можно сделать предварительный вывод, что 3 кв. 2021 года может оказаться ещё сильнее предыдущих:

📄 "Рыночная конъюнктура за 6m2021 позволила Сегеже увеличить объём экспорта на ключевые рынки сбыта, а также повысить цены на свою продукцию. При этом дополнительными преимуществами компании были высокая обеспеченность собственным древесным сырьём и, как следствие, низкая зависимость от использования стороннего сырья, а также загрузка производственных мощностей компании была близка к 100%.

По оценкам Сегежи, возможная стабилизация баланса спроса и предложения на ключевые продукты произойдёт не ранее 1-го или 2-го кв. 2022 года, т.к. сохраняются основные драйверы роста цен. *Ожидается, что в 3 кв. 2021 года цены останутся на уровне или превысят показатели 2 кв. 2021 года.* В 4 кв. 2021 года возможна сезонная коррекция, на фоне традиционного снижения активности в строительном секторе, однако компания не ожидает возврата к допандемийному уровню цен".

📈 Разумеется, акции Интер РАО и Сегежи на таких новостях торгуются позитивно, по сравнению с вчерашним закрытием рост котировок составляет +2,3% и +1,8% соответственно. Кстати говоря, в моём терминале сегодня это два лидера по динамике изменения цен!

🤝 Всем хороших выходных, друзья! Ну и, разумеется, только разумных инвестиций!

#IRAO #SGZH

{kind=link}

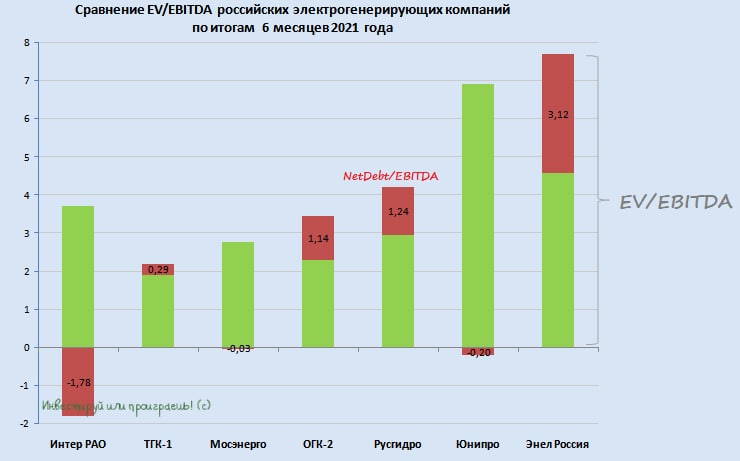

📊 В секторе электрогенерации все компании отчитались по МСФО за 6m2021, а значит самое время обновить расстановку сил здесь.

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

{kind=link}

📈 Акции Интер РАО в последние дни активно растут (ну или как минимум демонстрируют повышенную волатильность), на фоне новостей из Китая, который обратился к российской компании с просьбой увеличить поставки электроэнергии из-за возникшего дефицита в северных провинциях КНР. Однако переоценивать влияние китайского вопроса на финансовые показатели Интер РАО из-за этого момента не стоит. Но об этом чуть позже.

А сначала нужно отметить, что возникший кризис в Китае – это совокупность сразу нескольких факторов: нехватка угля для ТЭС (на фоне бурного роста цен на топливо), закрытие местных шахт и проблемы с транспортировкой топлива. И всё это сопровождается стремительным ростом потребления электроэнергии в Китае (+13,8% г/г по итогам 8m2021).

📌 Минутка занимательной статистики: Россия ежегодно потребляет около 1 трлн кВтч, в то время как в Китае эта цифра оценивается на уровне 7 трлн кВтч.

А теперь вдумайтесь, какой скромный вклад может принести рост экспорта со стороны Интер РАО, учитывая текущий объём передачи по договорным обязательствам китайской стороне на уровне всего лишь 3 млрд кВтч. Теоретически поставки можно нарастить ещё на пару миллиардов кВтч, но для китайского энергопотребления этот вклад всё равно будет более чем скромный.

🇨🇳 Но раз уж мы говорим прежде всего об Интер РАО, нужно понимать, что Китай – это не самое прибыльное направление для российской компании. Почему? Потому что государство ограничивает рентабельность поставок на уровне 5%, а вся остальная прибыль экспортёра автоматически достаётся генерирующим компаниям (для снижения цен местным потребителям). Такая своеобразная соц.нагрузка в скрытом виде.

Поэтому лишняя прибыль от роста экспорта в Китай на уровне 250-300 млн рублей – это конечно хорошо, но с учётом того, что показатель EBITDA составляет около 150 млрд рублей….сами понимаете, капля в море.

#IRAO

А сначала нужно отметить, что возникший кризис в Китае – это совокупность сразу нескольких факторов: нехватка угля для ТЭС (на фоне бурного роста цен на топливо), закрытие местных шахт и проблемы с транспортировкой топлива. И всё это сопровождается стремительным ростом потребления электроэнергии в Китае (+13,8% г/г по итогам 8m2021).

📌 Минутка занимательной статистики: Россия ежегодно потребляет около 1 трлн кВтч, в то время как в Китае эта цифра оценивается на уровне 7 трлн кВтч.

А теперь вдумайтесь, какой скромный вклад может принести рост экспорта со стороны Интер РАО, учитывая текущий объём передачи по договорным обязательствам китайской стороне на уровне всего лишь 3 млрд кВтч. Теоретически поставки можно нарастить ещё на пару миллиардов кВтч, но для китайского энергопотребления этот вклад всё равно будет более чем скромный.

🇨🇳 Но раз уж мы говорим прежде всего об Интер РАО, нужно понимать, что Китай – это не самое прибыльное направление для российской компании. Почему? Потому что государство ограничивает рентабельность поставок на уровне 5%, а вся остальная прибыль экспортёра автоматически достаётся генерирующим компаниям (для снижения цен местным потребителям). Такая своеобразная соц.нагрузка в скрытом виде.

Поэтому лишняя прибыль от роста экспорта в Китай на уровне 250-300 млн рублей – это конечно хорошо, но с учётом того, что показатель EBITDA составляет около 150 млрд рублей….сами понимаете, капля в море.

#IRAO

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

💼 Как и обещал, весь вечер пишу сегодня для вас пост с мыслями по российскому фондовому рынку, и вдруг осознал, что хочу докупить акций Интер РАО. Прямо на вечерней сессии, прямо сейчас.

📝 Полезно, однако, порой садиться за перо!

Завтра утром постараюсь опубликовать этот мощный пост для вас (ночь же длинная 😄), отметив в том числе и для себя потенциально интересные российские акции для покупки и уровни, по которым они могут быть особенно интересными на долгосрочную перспективу.

🤝 Спасибо, что доверяете мне, друзья! Для меня это лучшая награда!

#trade #IRAO

📝 Полезно, однако, порой садиться за перо!

Завтра утром постараюсь опубликовать этот мощный пост для вас (ночь же длинная 😄), отметив в том числе и для себя потенциально интересные российские акции для покупки и уровни, по которым они могут быть особенно интересными на долгосрочную перспективу.

🤝 Спасибо, что доверяете мне, друзья! Для меня это лучшая награда!

#trade #IRAO

{kind=link}

👍2

🧮 Интер РАО (#IRAO) представила хорошие финансовые результаты за 3 кв. 2021 года, отчитавшись об увеличении выручки на 20,5% (г/г) до 285,1 млрд руб. и ещё более впечатляющих темпах прироста показателя EBITDA, который по сравнению с прошлым годом прибавил сразу на 53,2% (г/г) до 38,5 млрд рублей, нарастив при этом рентабельность по EBITDA с 10,6% до 13,5%.

👨🏻💻 Аведиков Георгий совсем недавно разобрал эту опубликованную финансовую отчётность Интер РАО, рекомендую заглянуть и ознакомиться с основными моментами, чтобы сейчас на них подробно не останавливаться.

👉 От себя добавлю, что Интер РАО – это инвестиционная идея исключительно для терпеливых инвесторов и подходит прежде всего тем, кто ценит и уважает стоимостной подход в инвестировании, а не только доходный и дивидендный. По мультипликаторам компания так дёшево ещё никогда не стоила, с учётом всех нюансов с казначейскими облигациями на балансе и с солидной денежной кубышкой.

❗️ Если вы давно хотели купить акции Интер РАО в долгосрок, или же вашему портфелю требуется нарастить долю электрогенерации, то сейчас один из лучших для этого моментов! И не говорите потом, что я вам это не сказал.

👨🏻💻 Аведиков Георгий совсем недавно разобрал эту опубликованную финансовую отчётность Интер РАО, рекомендую заглянуть и ознакомиться с основными моментами, чтобы сейчас на них подробно не останавливаться.

👉 От себя добавлю, что Интер РАО – это инвестиционная идея исключительно для терпеливых инвесторов и подходит прежде всего тем, кто ценит и уважает стоимостной подход в инвестировании, а не только доходный и дивидендный. По мультипликаторам компания так дёшево ещё никогда не стоила, с учётом всех нюансов с казначейскими облигациями на балансе и с солидной денежной кубышкой.

❗️ Если вы давно хотели купить акции Интер РАО в долгосрок, или же вашему портфелю требуется нарастить долю электрогенерации, то сейчас один из лучших для этого моментов! И не говорите потом, что я вам это не сказал.

Telegram

ИнвестократЪ | Георгий Аведиков

Интер РАО, рекордный отчет и рекордные дивиденды

Рост ставок в стране добивает компании, которые инвесторы покупают только ради дивидендов. Да, Интер РАО высокой див. доходностью никогда не славилась, тому есть объяснение, которое я приводил в прошлом…

Рост ставок в стране добивает компании, которые инвесторы покупают только ради дивидендов. Да, Интер РАО высокой див. доходностью никогда не славилась, тому есть объяснение, которое я приводил в прошлом…

💰 Совет директоров Интер РАО (#IRAO) сегодня приятно удивил, рекомендовав в качестве дивидендов за 2021 год почти 24 коп. на акцию (в общей сложности выплаты составят 24,7 млрд рублей).

Казалось бы, ничего удивительного, ведь скорее всего речь идёт о привычной для компании норме выплат в 25% от ЧП по МСФО. Но во-первых, в нашей новой реальности любые выплаты – как манна небесная, а во-вторых, благодаря трёхкратному снижению котировок (за последние полтора года) дивидендная доходность внезапно оказалась двузначной, если брать текущие ценники. Чудеса, да и только!

❗️Ещё одна важная новость по Интер РАО – это заинтересованность компании в сохранении своей акционерной стоимости. Особенно, на фоне курсировавших ранее слухов о возможном делистинге.

👩🏻 "Мы заинтересованы в сохранении акционерной стоимости, акции компании торгуются в котировальном списке первого уровня Московской биржи. Интер РАО намерена и дальше продолжать эффективную работу по взаимодействию со всеми заинтересованными сторонами. Никаких планов по делистингу компания не обсуждает"", - отметила зам.ген.директора Тамара Меребашвили.

📆 Дата закрытия реестра для получения дивидендов намечена на 8 июня (с учётом режима торгов Т+2). Годовое собрание акционеров компании пройдёт в заочном формате 30 мая, реестр для участия в нём закроется 5 мая.

P.S. Котировки акций Интер РАО крайне позитивно встретили эту новость, прибавляя на текущий момент времени на 20% по сравнению с вчерашним закрытием.

Казалось бы, ничего удивительного, ведь скорее всего речь идёт о привычной для компании норме выплат в 25% от ЧП по МСФО. Но во-первых, в нашей новой реальности любые выплаты – как манна небесная, а во-вторых, благодаря трёхкратному снижению котировок (за последние полтора года) дивидендная доходность внезапно оказалась двузначной, если брать текущие ценники. Чудеса, да и только!

❗️Ещё одна важная новость по Интер РАО – это заинтересованность компании в сохранении своей акционерной стоимости. Особенно, на фоне курсировавших ранее слухов о возможном делистинге.

👩🏻 "Мы заинтересованы в сохранении акционерной стоимости, акции компании торгуются в котировальном списке первого уровня Московской биржи. Интер РАО намерена и дальше продолжать эффективную работу по взаимодействию со всеми заинтересованными сторонами. Никаких планов по делистингу компания не обсуждает"", - отметила зам.ген.директора Тамара Меребашвили.

📆 Дата закрытия реестра для получения дивидендов намечена на 8 июня (с учётом режима торгов Т+2). Годовое собрание акционеров компании пройдёт в заочном формате 30 мая, реестр для участия в нём закроется 5 мая.

P.S. Котировки акций Интер РАО крайне позитивно встретили эту новость, прибавляя на текущий момент времени на 20% по сравнению с вчерашним закрытием.

{kind=link}

👍117😁8

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍478🤔9😁3😱3

📈 Несмотря на обострение геополитической ситуации вокруг Калининграда, который Литва фактически заблокировала, остановив транзит товаров в Калининградскую область, и жёсткую реакцию со стороны МИД РФ, представители которого сказали, что "Россия оставляет за собой право по защите своих национальных интересов, если Литва не восстановит в полном объёме транзит в Калининградскую область", российский фондовый рынок на торгах в понедельник чувствовал себя очень неплохо:

🔹Индекс Мосбиржи прибавил на 2%.

🔹Возглавили рост на российском рынке акций бумаги НОВАТЭКа (#NVTK), глава которого в пятницу рассказал много чего интересного, а самое главное - пообещал, что "Арктик СПГ-2" удастся запустить в срок, и ввод первой линии может состояться уже в следующем году.

🔹Префы Татнефти впервые с начала СВО на Украине взлетели выше 400+ рублей (а ведь мы ещё в мае мы с вами прожарили эту компанию и выяснили, что не так плохи у неё дела, как может показаться на первый взгляд!)

🔹 Обычки Сбера (#SBER) обновили свои двухмесячные максимумы. Участники рынка вдруг дружно вспомнили, что акции российского банка №1 сейчас торгуются за половину балансовой стоимости, и долгосрочно в этой инвестиционной идее есть большой потенциал. Да и Герман Греф дополнительно внушил акционерам порцию позитива в своей речи в рамках ПМЭФ.

🔹 Акции Интер РАО (#IRAO) со своих февральских минимумов выросли в цене уже почти в три раза (!). Рынок начинает верить, что компания направит свою внушительную кубышку в правильное русло, да и в целом действительно имеет много сильных сторон и по текущем ценам по-прежнему выглядит привлекательно для стоимостных инвесторов.

🔹Вчерашний рост котировок российских сталеваров (#CHMF, #NLMK и #MAGN) я оставлю без внимания: пока это выглядит лишь как небольшой отскок после затяжного и глубокого падения. Большого потенциала и чётких перспектив для переоценки вверх я в текущих реалиях не наблюдаю. Но очень буду рад оказаться не прав.

🔹На удивление акции Газпрома (#GAZP) не поддерживают общий позитив на российском рынке, снизившись по итогам вчерашнего дня на 1,1%. Но тут нужно отметить целый ряд глобальных политических рисков вокруг компании, а также бурный рост котировок за последние два месяца - с 200+ до 320 рублей. Видимо, нужна небольшая передышка перед дивидендным ралли.

👉 Продолжаем держать руку на пульсе и наблюдаем за дальнейшим развитием событий на российском фондовом рынке! Какими бы сложными не были времена, наша задача - пытаться зарабатывать на любом рынке. Вместе мы - сила! 💪

Инвестируй в российский фондовый рынок или проиграешь!©

🔹Индекс Мосбиржи прибавил на 2%.

🔹Возглавили рост на российском рынке акций бумаги НОВАТЭКа (#NVTK), глава которого в пятницу рассказал много чего интересного, а самое главное - пообещал, что "Арктик СПГ-2" удастся запустить в срок, и ввод первой линии может состояться уже в следующем году.

🔹Префы Татнефти впервые с начала СВО на Украине взлетели выше 400+ рублей (а ведь мы ещё в мае мы с вами прожарили эту компанию и выяснили, что не так плохи у неё дела, как может показаться на первый взгляд!)

🔹 Обычки Сбера (#SBER) обновили свои двухмесячные максимумы. Участники рынка вдруг дружно вспомнили, что акции российского банка №1 сейчас торгуются за половину балансовой стоимости, и долгосрочно в этой инвестиционной идее есть большой потенциал. Да и Герман Греф дополнительно внушил акционерам порцию позитива в своей речи в рамках ПМЭФ.

🔹 Акции Интер РАО (#IRAO) со своих февральских минимумов выросли в цене уже почти в три раза (!). Рынок начинает верить, что компания направит свою внушительную кубышку в правильное русло, да и в целом действительно имеет много сильных сторон и по текущем ценам по-прежнему выглядит привлекательно для стоимостных инвесторов.

🔹Вчерашний рост котировок российских сталеваров (#CHMF, #NLMK и #MAGN) я оставлю без внимания: пока это выглядит лишь как небольшой отскок после затяжного и глубокого падения. Большого потенциала и чётких перспектив для переоценки вверх я в текущих реалиях не наблюдаю. Но очень буду рад оказаться не прав.

🔹На удивление акции Газпрома (#GAZP) не поддерживают общий позитив на российском рынке, снизившись по итогам вчерашнего дня на 1,1%. Но тут нужно отметить целый ряд глобальных политических рисков вокруг компании, а также бурный рост котировок за последние два месяца - с 200+ до 320 рублей. Видимо, нужна небольшая передышка перед дивидендным ралли.

👉 Продолжаем держать руку на пульсе и наблюдаем за дальнейшим развитием событий на российском фондовом рынке! Какими бы сложными не были времена, наша задача - пытаться зарабатывать на любом рынке. Вместе мы - сила! 💪

Инвестируй в российский фондовый рынок или проиграешь!©

{kind=link}

👍227🤔4😱1

🤔 На первый взгляд может показаться, что котировки акций Русгидро чувствуют себя сейчас более ли менее неплохо, торгуясь в нескольких шагах от своих 6-летних максимумов. Однако с инвестиционной точки зрения этот кейс вряд ли можно назвать привлекательным для долгосрочных вложений, и сейчас попробую объяснить почему.

В 2022 году Русгидро пострадала от выросших цен на топливо. Как известно, компания вынуждена покупать уголь для своих электростанций на Дальнем Востоке по рыночным ценам, и это серьёзный балласт для бизнеса, избавившись от которого Русгидро могла бы серьезно прибавить в рентабельности.

Ну а пока имеем то, что имеем (да-да, компания публикует финансовую отчётность): на фоне крошечного роста выручки в 2022 году (+1,8%), показатель EBITDA снизился на -25%, а чистая прибыль сократилась в 2,2 раза. Если компания выплатит дивиденд согласно своей див.политике, то его размер составит примерно 0,047 руб. на акцию. По текущим котировкам это соответствует ДД=5,7%.

Такая доходность совершенно не впечатляет, и в отличие от того же Интер РАО (#IRAO) чётких драйверов для роста дивидендных выплат особенно не просматривается.

👉 Акции Русгидро (#HYDR) могут быть интересны исключительно консервативно настроенным инвесторам, причём на очень длительный срок - с расчётом на то, что компании удастся-таки скинуть с себя бремя дальневосточных активов. Во что лично я пока что не верю и продолжаю верить, что удастся избавиться от этих бумаг где-нибудь чуть выше 1 рубля. И навсегда перевернуть для себя эту страницу, если конечно к тому моменту мы не увидим кардинальных изменений в бизнесе компании и корпоративном управлении.

📌 Подписчикам нашего премиума рекомендую не полениться и перечитать на праздниках наш большой апрельский пост по сектору российской электрогенерации, где мы подробно разобрали всех публичных представителей этого сектора, поразмышляли о инвестиционных перспективах каждой из представленных компаний и прикинули возможный уровень дивидендов за 2022 год: https://t.me/c/1515418228/1267

❤️ С наступающим вас Первомаем, друзья! Хорошего настроения, замечательной погоды и незабываемых эмоций! Проведите время с семьёй и отдохните как следует за эти три дня!

В 2022 году Русгидро пострадала от выросших цен на топливо. Как известно, компания вынуждена покупать уголь для своих электростанций на Дальнем Востоке по рыночным ценам, и это серьёзный балласт для бизнеса, избавившись от которого Русгидро могла бы серьезно прибавить в рентабельности.

Ну а пока имеем то, что имеем (да-да, компания публикует финансовую отчётность): на фоне крошечного роста выручки в 2022 году (+1,8%), показатель EBITDA снизился на -25%, а чистая прибыль сократилась в 2,2 раза. Если компания выплатит дивиденд согласно своей див.политике, то его размер составит примерно 0,047 руб. на акцию. По текущим котировкам это соответствует ДД=5,7%.

Такая доходность совершенно не впечатляет, и в отличие от того же Интер РАО (#IRAO) чётких драйверов для роста дивидендных выплат особенно не просматривается.

👉 Акции Русгидро (#HYDR) могут быть интересны исключительно консервативно настроенным инвесторам, причём на очень длительный срок - с расчётом на то, что компании удастся-таки скинуть с себя бремя дальневосточных активов. Во что лично я пока что не верю и продолжаю верить, что удастся избавиться от этих бумаг где-нибудь чуть выше 1 рубля. И навсегда перевернуть для себя эту страницу, если конечно к тому моменту мы не увидим кардинальных изменений в бизнесе компании и корпоративном управлении.

📌 Подписчикам нашего премиума рекомендую не полениться и перечитать на праздниках наш большой апрельский пост по сектору российской электрогенерации, где мы подробно разобрали всех публичных представителей этого сектора, поразмышляли о инвестиционных перспективах каждой из представленных компаний и прикинули возможный уровень дивидендов за 2022 год: https://t.me/c/1515418228/1267

❤️ С наступающим вас Первомаем, друзья! Хорошего настроения, замечательной погоды и незабываемых эмоций! Проведите время с семьёй и отдохните как следует за эти три дня!

{kind=link}

👍107🤔8

Ключевая ставка повышена до 19%. Как жить дальше?

📈На вчерашнем заседании ЦБ повысил ключевую ставку с 18% до 19%, однако это не помешало индексу Мосбиржи (#micex) по итогам пятничных торгов закрыться в серьёзном плюсе (+2,45%). Складывается впечатление, что у российских инвесторов сформировался определённый иммунитет к высокому "ключу", или же на ум приходит ещё один возможный вариант: кто-то закладывался на более серьёзный рост ставки (до 20%), а потому итоговое решение стало для них в некотором смысле приятным сюрпризом.

🧐В любом случае, послушав вчерашнюю пресс-конференцию ЦБ с участием Эльвиры Набиуллиной, нужно чётко понять и осознать для себя две вещи:

1️⃣Почти наверняка ЦБ на своём следующем заседании, намеченном на 25 октября 2024 года, поднимет ставку до 20%.

2️⃣В своих прогнозах по ключевой ставке я теперь буду ориентироваться не на здравую логику, а исключительно на ожидания денежного рынка. В июле 3-месячные ставки на денежном рынке были чуть выше 18%, в сентябре чуть выше 19% - и по факту они оказались лучшими предвестниками движения "ключа" на последних двух заседаниях ЦБ!

❓А теперь давайте попробуем задать себе вопрос: а что же изменилось после роста ставки? Да по сути ничего! Отечественный бизнес уже понял, что высокий "ключ" с нами надолго, и уже возвращается к займам, не дожидаясь цикла снижения, всё больше предпочитая для этого облигации с переменным купоном (флоатеры) или же юаневые бонды, процент по которым куда скромнее, чем в рублёвом эквиваленте.

"Высокая ключевая ставка не стала препятствием для активного роста корпоративного кредитования. А вот розничного сегмента замедление кредитования всё-таки коснулось", - отметили вчера в ЦБ.

По сути, мы с вами дошли уже до того момента, когда большой разницы нет, какое текущее значение ключевой ставки: 17%, 18%, 19% или даже 20%. Выводы сделаны уже давно, и я их попробую подытожить в двух пунктах:

1️⃣Если у компании есть чистая денежная позиция (т.е. отрицательный чистый долг), то в текущих реалиях это самая настоящая кэш-машина, способная генерировать дополнительный денежный поток, от размещения свободных денежных средств. Яркие примеры - Сургутнефтегаз (#SNGSP), Интер РАО (#IRAO), ЛУКОЙЛ (#LKOH), ЦИАН (#CIAN) и др. подобные истории.

2️⃣Если компания слишком закредитована, а долговая нагрузка находится на неприлично высоком уровне, то акции таких компаний наоборот лучше избегать! Такие игры зачастую не стоят свеч, а эффект делевериджа можно ждать ещё очень долго, судя по затянувшейся жёсткой денежно-кредитной политике ЦБ. Яркие примеры - Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других компаний.

Что любопытно: облигации таких закредитованных компаний при этом зачастую выглядят очень интересно с точки зрения доходности (например, флоатеры от М.Видео), а допэмиссии, которые частенько происходят в перегруженных долгами компании, идут лишь на руку потенциальным облигационерам!

👉Ещё раз, подытоживая всё вышесказанное. Ничего экстраординарного вчера не случилось, на повышение ставки до 19% нужно реагировать совершенно спокойно и продолжать двигаться в привычном направлении, по-прежнему уделяя большое внимание диверсификации своих портфелей:

✅Когда индекс Мосбиржи находится в районе 2500+ пунктов, однозначно покупки акций оправданы!

✅Когда индекс RGBI торгуется чуть выше 100 пунктов, не забывайте подкупать в свой портфель длинные облигации!

✅Когда цены на золото на мировом рынке обновляют рекорды, драгоценный металл в портфелях - это тоже хорошо и прибыльно!

✅Ну и, наконец, когда ставка продолжает ползти вверх, без флоатеров тоже не обойтись!

В замечательные времена живём, друзья! Покупать сейчас можно практически все активы, и каждый из них способен серьёзно переоцениться вверх, в перспективе ближайших нескольких лет. Как я уже призывал вас ранее, будьте решительными, действуйте смело, но с трезвой головой, и рано или поздно время обязательно рассудит разумных инвесторов с диверсифицированными портфелями!

❤️Не забывайте ставить лайк под этим постом, и хороших вам выходных, друзья!

📈На вчерашнем заседании ЦБ повысил ключевую ставку с 18% до 19%, однако это не помешало индексу Мосбиржи (#micex) по итогам пятничных торгов закрыться в серьёзном плюсе (+2,45%). Складывается впечатление, что у российских инвесторов сформировался определённый иммунитет к высокому "ключу", или же на ум приходит ещё один возможный вариант: кто-то закладывался на более серьёзный рост ставки (до 20%), а потому итоговое решение стало для них в некотором смысле приятным сюрпризом.

🧐В любом случае, послушав вчерашнюю пресс-конференцию ЦБ с участием Эльвиры Набиуллиной, нужно чётко понять и осознать для себя две вещи:

1️⃣Почти наверняка ЦБ на своём следующем заседании, намеченном на 25 октября 2024 года, поднимет ставку до 20%.

2️⃣В своих прогнозах по ключевой ставке я теперь буду ориентироваться не на здравую логику, а исключительно на ожидания денежного рынка. В июле 3-месячные ставки на денежном рынке были чуть выше 18%, в сентябре чуть выше 19% - и по факту они оказались лучшими предвестниками движения "ключа" на последних двух заседаниях ЦБ!

❓А теперь давайте попробуем задать себе вопрос: а что же изменилось после роста ставки? Да по сути ничего! Отечественный бизнес уже понял, что высокий "ключ" с нами надолго, и уже возвращается к займам, не дожидаясь цикла снижения, всё больше предпочитая для этого облигации с переменным купоном (флоатеры) или же юаневые бонды, процент по которым куда скромнее, чем в рублёвом эквиваленте.

"Высокая ключевая ставка не стала препятствием для активного роста корпоративного кредитования. А вот розничного сегмента замедление кредитования всё-таки коснулось", - отметили вчера в ЦБ.

По сути, мы с вами дошли уже до того момента, когда большой разницы нет, какое текущее значение ключевой ставки: 17%, 18%, 19% или даже 20%. Выводы сделаны уже давно, и я их попробую подытожить в двух пунктах:

1️⃣Если у компании есть чистая денежная позиция (т.е. отрицательный чистый долг), то в текущих реалиях это самая настоящая кэш-машина, способная генерировать дополнительный денежный поток, от размещения свободных денежных средств. Яркие примеры - Сургутнефтегаз (#SNGSP), Интер РАО (#IRAO), ЛУКОЙЛ (#LKOH), ЦИАН (#CIAN) и др. подобные истории.

2️⃣Если компания слишком закредитована, а долговая нагрузка находится на неприлично высоком уровне, то акции таких компаний наоборот лучше избегать! Такие игры зачастую не стоят свеч, а эффект делевериджа можно ждать ещё очень долго, судя по затянувшейся жёсткой денежно-кредитной политике ЦБ. Яркие примеры - Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других компаний.

Что любопытно: облигации таких закредитованных компаний при этом зачастую выглядят очень интересно с точки зрения доходности (например, флоатеры от М.Видео), а допэмиссии, которые частенько происходят в перегруженных долгами компании, идут лишь на руку потенциальным облигационерам!

👉Ещё раз, подытоживая всё вышесказанное. Ничего экстраординарного вчера не случилось, на повышение ставки до 19% нужно реагировать совершенно спокойно и продолжать двигаться в привычном направлении, по-прежнему уделяя большое внимание диверсификации своих портфелей:

✅Когда индекс Мосбиржи находится в районе 2500+ пунктов, однозначно покупки акций оправданы!

✅Когда индекс RGBI торгуется чуть выше 100 пунктов, не забывайте подкупать в свой портфель длинные облигации!

✅Когда цены на золото на мировом рынке обновляют рекорды, драгоценный металл в портфелях - это тоже хорошо и прибыльно!

✅Ну и, наконец, когда ставка продолжает ползти вверх, без флоатеров тоже не обойтись!

В замечательные времена живём, друзья! Покупать сейчас можно практически все активы, и каждый из них способен серьёзно переоцениться вверх, в перспективе ближайших нескольких лет. Как я уже призывал вас ранее, будьте решительными, действуйте смело, но с трезвой головой, и рано или поздно время обязательно рассудит разумных инвесторов с диверсифицированными портфелями!

❤️Не забывайте ставить лайк под этим постом, и хороших вам выходных, друзья!

{kind=link}

👍160❤37🔥12😁6🤔1

Дивидендов от Газпрома можно и не ждать!

📉 Всё-таки ближе к закрытию вчерашних торгов участники рынка вдруг осознали, что дивидендов от Газпрома в обозримом будущем ждать не приходится, и на этом фоне, под давлением снижения котировок газового монополиста индекс Мосбиржи (#micex) на вечерней сессии оказался в "красной зоне" и не удержал околонулевую динамику на дневных торгах.

💰 Почему дивов от Газпрома не будет?

Для ответа на этот вопрос достаточно открыть проект федерального бюджета, который вчера в Госдуму представил Минфин РФ, и из которого следует, что поступления дивидендов от госкомпаний в 2025 году ожидается в размере 786,4 млрд руб., что на 30,6 млрд руб. (+4%) больше, чем в предыдущем периоде. Судя по результатам Сбера (#SBER), половину прироста обеспечит именно российский банк №1, а оставшиеся 15 млрд руб., скорее всего, будут получены от Роснефти (#ROSN), Транснефти (#TRNFP), Интер РАО (#IRAO), Русгидро (#HYDR), АЛРОСА (#ALRS) и других наших публичных госкомпаний.

Получается, что на дивиденды от Газпрома Минфин даже не рассчитывает! Причём как по итогам 2024 года, так и по итогам 2025 года, поскольку к тому моменту заложено увеличение выплат от госкомпаний на скромные 2 млрд руб. (так что за дивы от Газпромнефти не бойтесь, я же говорил, что так всё и будет в итоге).

👉 Сценарий возможной отмены дивидендов Газпрома (#GAZP) за 2024 год из-за нулевого свободного денежного потока мы с вами обсуждали ещё в начале сентября, поэтому это должно хоть как-то расстраивать - совершенно ожидаемое явление. У компании банально нет денег для выплаты дивидендов, а Центробанк, по всей видимости, всё же повысит ключевую ставку до 20% на ближайшем заседании, запланированном 26 октября.

В целом, ни один финансовый директор в здравом уме не одобрит вариант выплаты дивидендов через долг по такой процентной ставке, а потому всё логично и закономерно.

❤️ Ставьте лайк, если пост оказался для вас полезным и интересным, и отдавайте предпочтение только акциям тех компаний, которые имеют чёткие драйверы для роста и понятные дивидендные перспективы.

© Инвестируй или проиграешь

📉 Всё-таки ближе к закрытию вчерашних торгов участники рынка вдруг осознали, что дивидендов от Газпрома в обозримом будущем ждать не приходится, и на этом фоне, под давлением снижения котировок газового монополиста индекс Мосбиржи (#micex) на вечерней сессии оказался в "красной зоне" и не удержал околонулевую динамику на дневных торгах.

💰 Почему дивов от Газпрома не будет?

Для ответа на этот вопрос достаточно открыть проект федерального бюджета, который вчера в Госдуму представил Минфин РФ, и из которого следует, что поступления дивидендов от госкомпаний в 2025 году ожидается в размере 786,4 млрд руб., что на 30,6 млрд руб. (+4%) больше, чем в предыдущем периоде. Судя по результатам Сбера (#SBER), половину прироста обеспечит именно российский банк №1, а оставшиеся 15 млрд руб., скорее всего, будут получены от Роснефти (#ROSN), Транснефти (#TRNFP), Интер РАО (#IRAO), Русгидро (#HYDR), АЛРОСА (#ALRS) и других наших публичных госкомпаний.

Получается, что на дивиденды от Газпрома Минфин даже не рассчитывает! Причём как по итогам 2024 года, так и по итогам 2025 года, поскольку к тому моменту заложено увеличение выплат от госкомпаний на скромные 2 млрд руб. (так что за дивы от Газпромнефти не бойтесь, я же говорил, что так всё и будет в итоге).

👉 Сценарий возможной отмены дивидендов Газпрома (#GAZP) за 2024 год из-за нулевого свободного денежного потока мы с вами обсуждали ещё в начале сентября, поэтому это должно хоть как-то расстраивать - совершенно ожидаемое явление. У компании банально нет денег для выплаты дивидендов, а Центробанк, по всей видимости, всё же повысит ключевую ставку до 20% на ближайшем заседании, запланированном 26 октября.

В целом, ни один финансовый директор в здравом уме не одобрит вариант выплаты дивидендов через долг по такой процентной ставке, а потому всё логично и закономерно.

❤️ Ставьте лайк, если пост оказался для вас полезным и интересным, и отдавайте предпочтение только акциям тех компаний, которые имеют чёткие драйверы для роста и понятные дивидендные перспективы.

© Инвестируй или проиграешь

{kind=link}

👍127❤24😁19🔥6😱3

Стратегия 2025 от АТОНа (тезисы)

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

{kind=link}

👍133🔥44❤40

Почему кубышка Интер РАО будет таять на глазах?

🧮 Интер РАО, один из бенефициаров высоких процентных ставок, раскрыл отчётность по МСФО за 1 кв. 2025 года по МСФО, а значит самое время заглянуть в неё, в преддверии завтрашнего заседания ЦБ.

📈 Выручка компании с января по март увеличилась на +12,6% (г/г) до 441,3 млрд руб. Драйвером роста выручки стал сегмент электрогенерации, на который приходится около 85% доходов компании, и который в отчётном периоде отметился увеличением выработки электроэнергии, в условиях высоких цен. Оптовые цены на э/энергию значительно превышают темпы инфляции в большинстве регионов присутствия компании, что позволило продемонстрировать уверенный рост выручки в сегменте электрогенерации почти на +20% (г/г).

В сегменте теплогенерации рост выручки составил всего +5% (г/г), что вызвано сокращением подачи тепловой энергии, на фоне ремонта отдельных объектов инфраструктуры, но вклад этого сегмента в совокупную выручку Интер РАО составляет скромные 5,8%, поэтому он кардинально не влияет на итоговый результат.

📈 Показатель EBITDA порадовал положительной динамикой на уровне +11,5% (г/г) до 54,6 млрд руб., которая в целом оказалась сопоставима с выручкой. В сегменте теплогенерации бремя расходов заметно увеличилось, в то время как в других сегментах компания относительно эффективно контролировала издержки, что в итоге удержало динамику EBITDA на уровне выручки.

📉 А вот чистая прибыль Интер РАО по итогам 1 кв. 2025 года сократилась на -1,6% (г/г) до 47,2 млрд руб. Рост процентных доходов от банковских вкладов был нивелирован переоценкой налоговых обязательств, из-за повышения налоговой ставки на прибыль с начала текущего года.

И вот зачем, скажите мне, обращать внимание на акции Интер РАО (#IRAO), если даже при исторически высоком "ключе" в 21% мы по итогу получаем снижение чистой прибыли? Какой смысл делать ставку на "кубышку" компанию, если с таким же успехом я мог положить деньги в банк или купить фонды денежного рынка (#SBMM, #LQDT, #AKMM), зафиксировав на год доходность порядка 20%, а быть может и выше? Это вопросы философские, вам на подумать.

💰 К слову, чистая денежная позиция в отчётном периоде сократилась почти на 27 млрд руб. до 388,1 млрд руб. Компания постепенно расходует свои денежные резервы, что обусловлено масштабной инвестпрограммой, генерирующей уже сейчас отрицательный свободный денежный поток (FCF), составивший по итогам 1Q2025 минус 14,5 млрд руб.

Скажу даже больше: менеджмент компании запланировал капитальные затраты на 2025 год в размере 314,9 млрд руб., что более чем в 2,5 раза превышает показатель прошлого года. В 2026 году инвестиции снизятся до 205,9 млрд руб., однако в любом случае останутся на повышенном уровне, что продолжит генерировать отрицательный FCF и дальше.

На этом фоне "кубышка" Интер РАО в ближайшие два года должна существенно сократиться, из-за внушительной инвестпрограммы. Что в сочетании с ожидаемым снижением ключевой ставки ЦБ, окажет давление на процентные доходы компании и чистую прибыль, которая вряд ли дотянется в ближайшие годы до исторического максимума 2024 года.

💰 Ну а учитывая неизменность дивидендной политики и скромную по нынешним меркам норму выплат в размере 25% от ЧП по МСФО, акционерам вряд ли стоит рассчитывать на двузначную ДД в ближайшие два года. Но топ-менеджмент Интер РАО почему-то сияет от гордости, что тяжело поддаётся логическому объяснению:

👉 Акции Интер РАО (#IRAO) столкнутся с двойным давлением: рекордными кап. затратами и снижением процентных доходов, на фоне ожидаемого смягчения монетарной политики ЦБ. На данный момент в этих акциях нет никакой интересной инвестиционной идеи, и они абсолютно не представляют интереса для покупок.

❤️ Ставьте лайк под этим постом и ищите более интересные варианты для разумных вложений!

©Инвестируй или проиграешь

В сегменте теплогенерации рост выручки составил всего +5% (г/г), что вызвано сокращением подачи тепловой энергии, на фоне ремонта отдельных объектов инфраструктуры, но вклад этого сегмента в совокупную выручку Интер РАО составляет скромные 5,8%, поэтому он кардинально не влияет на итоговый результат.

И вот зачем, скажите мне, обращать внимание на акции Интер РАО (#IRAO), если даже при исторически высоком "ключе" в 21% мы по итогу получаем снижение чистой прибыли? Какой смысл делать ставку на "кубышку" компанию, если с таким же успехом я мог положить деньги в банк или купить фонды денежного рынка (#SBMM, #LQDT, #AKMM), зафиксировав на год доходность порядка 20%, а быть может и выше? Это вопросы философские, вам на подумать.

Скажу даже больше: менеджмент компании запланировал капитальные затраты на 2025 год в размере 314,9 млрд руб., что более чем в 2,5 раза превышает показатель прошлого года. В 2026 году инвестиции снизятся до 205,9 млрд руб., однако в любом случае останутся на повышенном уровне, что продолжит генерировать отрицательный FCF и дальше.

На этом фоне "кубышка" Интер РАО в ближайшие два года должна существенно сократиться, из-за внушительной инвестпрограммы. Что в сочетании с ожидаемым снижением ключевой ставки ЦБ, окажет давление на процентные доходы компании и чистую прибыль, которая вряд ли дотянется в ближайшие годы до исторического максимума 2024 года.

🤵♂️«Мы гордимся той стабильной див. политикой, которая утверждена в компании. В настоящий момент каких-то изменений вносить в неё мы не планируем. Пока сохраняем то, что уже есть», - поведал замгендиректора Интер РАО по экономике и финансам А.Думин в ходе конференц-звонка.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

1👍131🤔23❤19🔥8

Нефть в руках Китая: угроза или спасение для России?

📣 В финальный день ПМЭФ Игорь Сечин, руководитель Роснефти, представил подробный анализ современных трендов на энергетическом рынке. Рассмотрим ключевые моменты его выступления, сопроводив их нашими комментариями:

✔️Своё выступление Игорь Сечин традиционно начал с критики текущей политики США, обратив внимание на снижение доли доллара в резервах центральных банков и рост популярности золота. Интересно, что сегодня на одну унцию золота можно приобрести примерно в 4 раза больше нефти, в 9 раз больше стали и в 35 раз больше зерна, чем в 1950 году. Отсюда напрашивается вывод: долгосрочно выгоднее инвестировать в золотодобывающие компании, а не в нефтянку и металлургию.

✔️Глава Роснефти заметил, что торговая война между США и Китаем наносит больший ущерб в первую очередь именно американской экономике, ссылаясь на последний доклад Всемирного банка, который ухудшил прогноз роста ВВП США до 1,4% в текущем году, тогда как прогноз для Китая остался неизменным - около 4,5%.

Правда, здесь можно поставить под сомнение данное утверждение, т.к. последние четыре месяца Поднебесная испытывает дефляцию, что сигнализирует о замедлении её экономики. Взаимосвязь экономик США и Китая настолько тесна, что негативные последствия наверняка почувствуют обе стороны.

✔️Применение искусственного интеллекта (ИИ) и функционирование крупных дата-центров потребует колоссальных энергозатрат. Предполагается, что к 2030 году эти центры окажут большее влияние на мировой спрос электроэнергии, чем тяжёлое машиностроение и отопление.

Возможно, в Интер РАО (#IRAO), ОГК-2 (#OGKB) и даже Юнипро (#UPRO) на этом фоне появятся инвестидеи, ведь всю эту энергию кому-то нужно будет генерировать, не так ли?

✔️Основными драйверами глобального роста энергопотребления станут африканские и азиатские страны, население которых к 2050 году может увеличиться на 1,4 млрд человек, что обеспечит почти весь прирост населения Земли.

✔️Китай, как подчеркнул Сечин, уже сделал значительный шаг вперёд в обеспечении собственной энергетической безопасности, уверенно формируя надежный энергобаланс на основе собственных ресурсов. Через несколько лет Китай может перейти от роли импортера энергоресурсов к их экспорту. Это настораживает, учитывая, что Поднебесная является крупнейшим покупателем российской нефти.

Энергетическая стратегия Китая видна и в автомобильном секторе. Резкий рост продаж электромобилей привёл к значительному снижению спроса на бензин и дизельное топливо. Рекордные продажи электрокаров в текущем году только укрепят эту тенденцию.

✔️Далее глава Роснефти затронул вопрос цен на черное золото, отметив, что запасы углеводородов сейчас находятся на минимуме за последние 5 лет, что исключает возможность значительного падения цен. В то же время сильного роста цен также не наблюдается, из-за распространения электромобилей в Китае. Он добавил, что Саудовской Аравии требуется цена на нефть выше $90 за баррель для покрытия расходов госбюджета.

Однако у королевства госдолг составляет всего 30% от ВВП, что позволяет им выдерживать низкие цены на нефть долгие годы, выпуская гособлигации для покрытия дефицита бюджета. Поэтому подобные аргументы не кажутся весомыми.

👉 Глава Роснефти подсветил риски как для самой компании, так и для всей российской нефтяной отрасли в целом, связанные в том числе и с энергетической стратегией Китая. В таких условиях, при отсутствии геополитических шоков, сложно ожидать стабильного роста цен на #нефть. Но отечественными нефтедобытчикам в этом смысле в любой момент может прийти на помощь эффект девальвации рубля, который даже в случае стагнации нефтяных цен всегда способен оказать хорошую поддержку рублёвым ценам на чёрное золото! Поэтому не стесняйтесь покупать на распродажах акции нефтедобывающих российских компаний: Роснефть (#ROSN), ЛУКОЙЛ (#LKOH), Татнефть (#TATN) и Газпромнефть (#SIBN).

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно интерпретировать новости и делать корректные выводы.

©Инвестируй или проиграешь

✔️Своё выступление Игорь Сечин традиционно начал с критики текущей политики США, обратив внимание на снижение доли доллара в резервах центральных банков и рост популярности золота. Интересно, что сегодня на одну унцию золота можно приобрести примерно в 4 раза больше нефти, в 9 раз больше стали и в 35 раз больше зерна, чем в 1950 году. Отсюда напрашивается вывод: долгосрочно выгоднее инвестировать в золотодобывающие компании, а не в нефтянку и металлургию.

✔️Глава Роснефти заметил, что торговая война между США и Китаем наносит больший ущерб в первую очередь именно американской экономике, ссылаясь на последний доклад Всемирного банка, который ухудшил прогноз роста ВВП США до 1,4% в текущем году, тогда как прогноз для Китая остался неизменным - около 4,5%.

Правда, здесь можно поставить под сомнение данное утверждение, т.к. последние четыре месяца Поднебесная испытывает дефляцию, что сигнализирует о замедлении её экономики. Взаимосвязь экономик США и Китая настолько тесна, что негативные последствия наверняка почувствуют обе стороны.

✔️Применение искусственного интеллекта (ИИ) и функционирование крупных дата-центров потребует колоссальных энергозатрат. Предполагается, что к 2030 году эти центры окажут большее влияние на мировой спрос электроэнергии, чем тяжёлое машиностроение и отопление.

Возможно, в Интер РАО (#IRAO), ОГК-2 (#OGKB) и даже Юнипро (#UPRO) на этом фоне появятся инвестидеи, ведь всю эту энергию кому-то нужно будет генерировать, не так ли?

✔️Основными драйверами глобального роста энергопотребления станут африканские и азиатские страны, население которых к 2050 году может увеличиться на 1,4 млрд человек, что обеспечит почти весь прирост населения Земли.

✔️Китай, как подчеркнул Сечин, уже сделал значительный шаг вперёд в обеспечении собственной энергетической безопасности, уверенно формируя надежный энергобаланс на основе собственных ресурсов. Через несколько лет Китай может перейти от роли импортера энергоресурсов к их экспорту. Это настораживает, учитывая, что Поднебесная является крупнейшим покупателем российской нефти.

Энергетическая стратегия Китая видна и в автомобильном секторе. Резкий рост продаж электромобилей привёл к значительному снижению спроса на бензин и дизельное топливо. Рекордные продажи электрокаров в текущем году только укрепят эту тенденцию.

✔️Далее глава Роснефти затронул вопрос цен на черное золото, отметив, что запасы углеводородов сейчас находятся на минимуме за последние 5 лет, что исключает возможность значительного падения цен. В то же время сильного роста цен также не наблюдается, из-за распространения электромобилей в Китае. Он добавил, что Саудовской Аравии требуется цена на нефть выше $90 за баррель для покрытия расходов госбюджета.

Однако у королевства госдолг составляет всего 30% от ВВП, что позволяет им выдерживать низкие цены на нефть долгие годы, выпуская гособлигации для покрытия дефицита бюджета. Поэтому подобные аргументы не кажутся весомыми.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍190❤28🔥8🤔8

Где искать алмазы, а где прячутся ловушки? (часть 2)

❓ Кто рискует стать аутсайдерами?

🔌 Интер РАО (#IRAO)

Снижение ставки сократит процентные доходы, а гигантские капзатраты в 2025-2026 гг. превратят FCF в решето.

💿 ГМК Норникель (#GMKN)

Некогда любимец дивидендных инвесторов в последнее время серьёзно разочаровывает отсутствием выплат. Неудивительно, что на этом фоне капитализация компании упала на 18% за последний год, тогда как индекс Мосбиржи за этот же период снизился вдвое меньше. В инвестиционном сообществе даже появилось выражение - «дисконт Потанина», объясняющий опережающее снижение стоимости компании, вызванное вопросами к качеству корпоративного управления.

На недавно состоявшемся Смартлабе компания сказала, что ей звонили иностранные инвесторы после переговоров Путина и Трампа и активно интересовались, как у неё сейчас идут дела. И это невольно наталкивает на мысль, что даже несмотря на «дисконт Потанина», в эту историю также можно ждать притока средств, особенно если цены на линейку металлов компании (палладий, платина, медь, никель) продолжат демонстрировать наметившуюся положительную динамику. Хотя снизившееся качество корпоративного управления в компании неминуемо будет оказывать давление на этот кейс, для иностранцев исторически это является очень важным пунктом.

💩 М.Видео (#MVID)

Продажи компании стагнируют продолжительное время, и основной конкурент ДНС уходит в отрыв. При этом смягчение ДКП не сильно поможет эмитенту, поскольку основные проблемы кроются в неэффективной бизнес-модели.