🥃 Председатель правления “Beluga Group” Александр Мечетин дал интервью “Коммерсантъ”, основные тезисы которого я предлагаю вашему вниманию:

✔️ Алкоголь показал себя в этот кризис как в определённой степени защитная категория. Бизнес компании устойчив к кризисам.

✔️ Россия всё ещё воспринимается как водочная страна, но в литрах здесь уже потребляется больше вина, чем водки.

✔️ Ежегодно компания производит 2 млн бутылок вина. Высокий спрос сигнализирует о необходимости увеличения производственных мощностей.

✔️ По итогам первого полугодия компания занимала лидирующие позиции в отрасли по производство водки, ликероводочных изделий и российского коньяка.

✔️ Компания входит в число ведущих отечественных импортеров алкогольной продукции.

✔️ Структура выручки: 75% собственная продукция, 25% импорт.

✔️ Компания динамично развивается, у неё хорошие операционные результаты.

✔️ Публичный статус является определенной ценностью для компании.

✔️ Среднесрочная цель – увеличить free-float, чтобы в акции могли инвестировать индексные фонды.

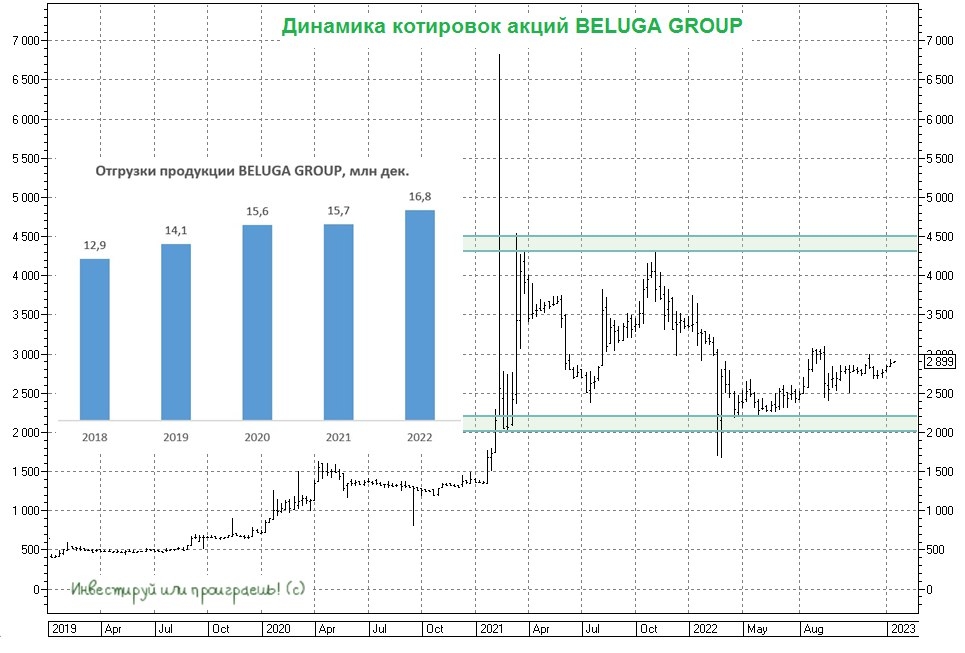

👉 P.S. Капитализация “Beluga Group” по итогам 2020 года увеличилась на 88,5%, то есть почти вдвое. Компания сейчас торгуется с мультипликатором EV/EBITDA 4,8х. По трёхзначным ценникам можно покупать бумаги для диверсификации долгосрочных портфелей.

#BELU

✔️ Алкоголь показал себя в этот кризис как в определённой степени защитная категория. Бизнес компании устойчив к кризисам.

✔️ Россия всё ещё воспринимается как водочная страна, но в литрах здесь уже потребляется больше вина, чем водки.

✔️ Ежегодно компания производит 2 млн бутылок вина. Высокий спрос сигнализирует о необходимости увеличения производственных мощностей.

✔️ По итогам первого полугодия компания занимала лидирующие позиции в отрасли по производство водки, ликероводочных изделий и российского коньяка.

✔️ Компания входит в число ведущих отечественных импортеров алкогольной продукции.

✔️ Структура выручки: 75% собственная продукция, 25% импорт.

✔️ Компания динамично развивается, у неё хорошие операционные результаты.

✔️ Публичный статус является определенной ценностью для компании.

✔️ Среднесрочная цель – увеличить free-float, чтобы в акции могли инвестировать индексные фонды.

👉 P.S. Капитализация “Beluga Group” по итогам 2020 года увеличилась на 88,5%, то есть почти вдвое. Компания сейчас торгуется с мультипликатором EV/EBITDA 4,8х. По трёхзначным ценникам можно покупать бумаги для диверсификации долгосрочных портфелей.

#BELU

Коммерсантъ

«Россия уже больше винная страна»

Ограничительные меры в связи с пандемией, в том числе временное закрытие баров, кафе и ресторанов, привели к росту продаж алкоголя в рознице, включая премиальные и импортные напитки. Но кризис не обошел стороной и этот рынок, потребители стали переключаться…

🥃 Основной акционер «Beluga Group» Александр Мечетин дал интересное интервью газете «Ведомости», основные тезисы которого я предлагаю вашему вниманию:

✔️ На открытие одного магазина компания тратит порядка 3 млн. руб., рентабельность по EBITDA составляет 12%, что выше среднего показателя по ритейлу.

✔️ Важным конкурентным преимуществом компании является наличие логистических центров, расположенных по всей России, а также отсутствие в цепочке поставок лишних посредников, что позволяет устанавливать доступные цены на продукцию.

✔️ Онлайн-торговля быстро набирает обороты - по итогам первого полугодия продажи алкогольной продукции удвоились. Клиентов не смущает отсутствие доставки, и они готовы сами забирать свои заказы со склада, поскольку в магазинах товар появляется только через 2-3 дня.

✔️ Потребление водки в России за последние 15 лет сократилась практически в 2 раза. При этом бурный рост наблюдается в потреблении виски, и Россия вошла в TOП-10 мировых стран по потреблению данного напитка.

✔️ Если в 2000-х годах менеджмент делал ставку на дистрибуцию водки, то сейчас в фокусе вино, в том числе за счёт масштабирования собственных премиальных марок. На текущий момент компания высадила виноградников на площади 230 га. В следующем году показатель увеличится еще на 1000 га.

✔️ Ежегодная индексация акцизов на алкогольную продукцию в размере 4% до 2024 года не окажет сильного негативного влияния на финансовые результаты компании.

📈 В 2020-й пандемийный год Beluga Group зафиксировала рекордную прибыль, её капитализация выросла на 88% - это был классический «защитный актив» в периоды нестабильности на рынке.

👉 Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA 6,5х, что является высоким показателем. С инвестиционной точки зрения компания весьма интересная, однако для добавления этих бумаг в портфель хотелось бы всё же дождаться очередного «чёрного лебедя» на финансовых рынках и более аппетитных цен для покупки.

#BELU

✔️ На открытие одного магазина компания тратит порядка 3 млн. руб., рентабельность по EBITDA составляет 12%, что выше среднего показателя по ритейлу.

✔️ Важным конкурентным преимуществом компании является наличие логистических центров, расположенных по всей России, а также отсутствие в цепочке поставок лишних посредников, что позволяет устанавливать доступные цены на продукцию.

✔️ Онлайн-торговля быстро набирает обороты - по итогам первого полугодия продажи алкогольной продукции удвоились. Клиентов не смущает отсутствие доставки, и они готовы сами забирать свои заказы со склада, поскольку в магазинах товар появляется только через 2-3 дня.

✔️ Потребление водки в России за последние 15 лет сократилась практически в 2 раза. При этом бурный рост наблюдается в потреблении виски, и Россия вошла в TOП-10 мировых стран по потреблению данного напитка.

✔️ Если в 2000-х годах менеджмент делал ставку на дистрибуцию водки, то сейчас в фокусе вино, в том числе за счёт масштабирования собственных премиальных марок. На текущий момент компания высадила виноградников на площади 230 га. В следующем году показатель увеличится еще на 1000 га.

✔️ Ежегодная индексация акцизов на алкогольную продукцию в размере 4% до 2024 года не окажет сильного негативного влияния на финансовые результаты компании.

📈 В 2020-й пандемийный год Beluga Group зафиксировала рекордную прибыль, её капитализация выросла на 88% - это был классический «защитный актив» в периоды нестабильности на рынке.

👉 Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA 6,5х, что является высоким показателем. С инвестиционной точки зрения компания весьма интересная, однако для добавления этих бумаг в портфель хотелось бы всё же дождаться очередного «чёрного лебедя» на финансовых рынках и более аппетитных цен для покупки.

#BELU

Ведомости

Александр Мечетин: «Beluga Group не планирует быть лишь водочной компанией»

Основной владелец Beluga Group об экспорте водки, правилах для виноделов, акцизах и о том, что теперь пьют россияне

🥃 Повторит ли BELUGA GROUP тренд 2020 года?

📈 Два года назад, когда случился «коронакризис», акции крупнейшей отечественной алкогольной компании подорожали на 140%.

Компания, как известно, занимается производством алкогольных напитков, а также является крупнейшим импортёром крепкого алкоголя. Данная отрасль традиционно устойчива к кризисам, поскольку люди употребляют алкогольные напитки вне зависимости от динамики ВВП, а тут ещё и дезинфекция потребовалась массовая.

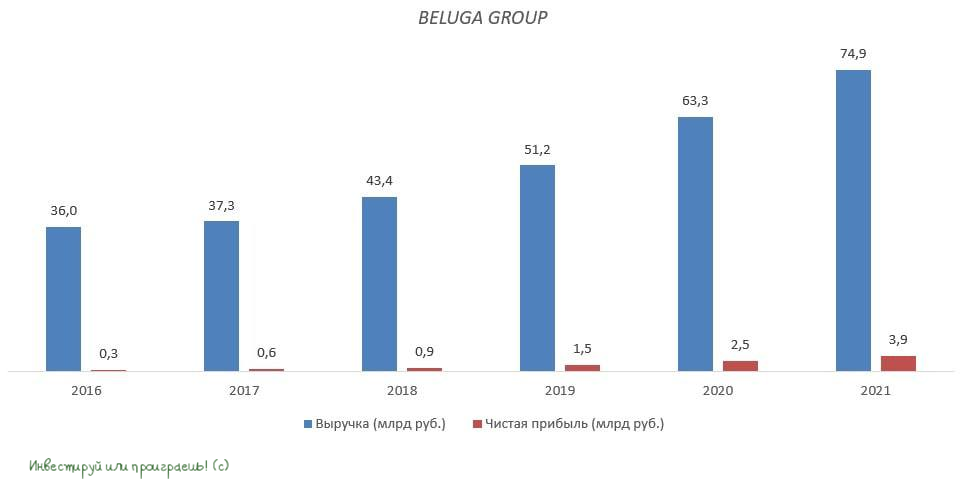

📊 На днях компания опубликовала свои финансовые результаты за 2021 год. Выручка компании увеличилась на 18% (г/г) до 74,9 млрд руб., а чистая прибыль выросла на 57% (г/г) до 3,9 млрд.

🤵♂️«Вертикально выстроенная модель, позволяющая контролировать этапы от создания продуктов до их реализации, диверсификация операций как по брендам, так и по каналам продаж, позволили достичь двузначного роста по основным финансовым показателям», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

💼 Долговая нагрузка у компании находится на комфортном уровне и составляет 1,3х по соотношению NetDebt/EBITDA.

🚗 Что касается текущей санкционной политики Запада в отношении российского бизнеса, то Александр Мечетин поведал о том, что компания столкнулась с определенными логистическими трудностями по импорту алкоголя, но сейчас менеджмент активно работает над оптимизацией бизнес-модели.

👉 В этом году я не жду бурного роста в акциях BELUGA GROUP (#BELU), да и никогда не стремился прикупить эти бумаги себе. Однако складывается впечатление, что они вполне подходят для антикризисного портфеля, учитывая нецикличную специфику бизнеса, а также вспоминая старый советский анекдот:

- Папа, это значит, что теперь ты будешь меньше пить?

- Нет, дети. Это значит, что теперь вы будете меньше есть.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Два года назад, когда случился «коронакризис», акции крупнейшей отечественной алкогольной компании подорожали на 140%.

Компания, как известно, занимается производством алкогольных напитков, а также является крупнейшим импортёром крепкого алкоголя. Данная отрасль традиционно устойчива к кризисам, поскольку люди употребляют алкогольные напитки вне зависимости от динамики ВВП, а тут ещё и дезинфекция потребовалась массовая.

📊 На днях компания опубликовала свои финансовые результаты за 2021 год. Выручка компании увеличилась на 18% (г/г) до 74,9 млрд руб., а чистая прибыль выросла на 57% (г/г) до 3,9 млрд.

🤵♂️«Вертикально выстроенная модель, позволяющая контролировать этапы от создания продуктов до их реализации, диверсификация операций как по брендам, так и по каналам продаж, позволили достичь двузначного роста по основным финансовым показателям», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

💼 Долговая нагрузка у компании находится на комфортном уровне и составляет 1,3х по соотношению NetDebt/EBITDA.

🚗 Что касается текущей санкционной политики Запада в отношении российского бизнеса, то Александр Мечетин поведал о том, что компания столкнулась с определенными логистическими трудностями по импорту алкоголя, но сейчас менеджмент активно работает над оптимизацией бизнес-модели.

👉 В этом году я не жду бурного роста в акциях BELUGA GROUP (#BELU), да и никогда не стремился прикупить эти бумаги себе. Однако складывается впечатление, что они вполне подходят для антикризисного портфеля, учитывая нецикличную специфику бизнеса, а также вспоминая старый советский анекдот:

- Папа, это значит, что теперь ты будешь меньше пить?

- Нет, дети. Это значит, что теперь вы будете меньше есть.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

👍213😁14👎6😱2

🥃 BELUGA GROUP представила операционные результаты за 1 кв. 2022 года.

Крупнейшая отечественная алкогольная компания фиксирует рекордные продажи – отгрузки продукции увеличились по итогам отчётного периода на 25,1% (г/г) до 3,95 млн декалитров.

Для тех, кто не в курсе - BELUGA не только поставляет на российский рынок собственную продукцию, но и является крупнейшим импортёром алкоголя: отгрузки по импортным брендам выросли в прошлом году на 45,9% (г/г), в то время как экспортные поставки прибавили всего на 17,2% (г/г).

🏪 В отчётном периоде компания открыла 120 магазинов «ВинЛаб», доведя их количество до 1124. Продажи в собственной торговой сети выросли на 52% (г/г), благодаря двузначному темпу роста среднего чека и трафика. По всей видимости, все искренне полагают, что алкоголь в малых дозах безвреден в любом количестве :))

🤵♂️«В I квартале компания показала двузначный рост, обусловленный увеличением спроса в ситуации неопределенности и стремлением потребителей приобрести продукцию впрок. В это время команда работала на максимальных скоростях и с предельной точностью для обеспечения высокого качества операций и их непрерывности», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

👉 Я ожидал сильных результаты BELUGA GROUP, поскольку компания исторически прекрасно себя чувствует в начальной стадии экономического кризиса. Как показывает история, в самом начале рецессии продуктовые ретейлеры и производители алкоголя/табака/лекарств фиксируют повышенный спрос на свою продукцию. По мере выхода экономики из кризиса, темпы роста продаж в данных отраслях начинают сокращаться.

Поскольку в этот раз ожидается продолжительный кризис, по сравнению с последним «коронакризисом» 2020 года, то BELUGA GROUP сможет порадовать инвесторов сильными финансовыми результатами и по итогам 1 полугодия 2022 года.

При ценнике ниже 2000 руб. акции компании (#BELU) вполне могут быть интересными для среднесрочных покупок.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Крупнейшая отечественная алкогольная компания фиксирует рекордные продажи – отгрузки продукции увеличились по итогам отчётного периода на 25,1% (г/г) до 3,95 млн декалитров.

Для тех, кто не в курсе - BELUGA не только поставляет на российский рынок собственную продукцию, но и является крупнейшим импортёром алкоголя: отгрузки по импортным брендам выросли в прошлом году на 45,9% (г/г), в то время как экспортные поставки прибавили всего на 17,2% (г/г).

🏪 В отчётном периоде компания открыла 120 магазинов «ВинЛаб», доведя их количество до 1124. Продажи в собственной торговой сети выросли на 52% (г/г), благодаря двузначному темпу роста среднего чека и трафика. По всей видимости, все искренне полагают, что алкоголь в малых дозах безвреден в любом количестве :))

🤵♂️«В I квартале компания показала двузначный рост, обусловленный увеличением спроса в ситуации неопределенности и стремлением потребителей приобрести продукцию впрок. В это время команда работала на максимальных скоростях и с предельной точностью для обеспечения высокого качества операций и их непрерывности», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

👉 Я ожидал сильных результаты BELUGA GROUP, поскольку компания исторически прекрасно себя чувствует в начальной стадии экономического кризиса. Как показывает история, в самом начале рецессии продуктовые ретейлеры и производители алкоголя/табака/лекарств фиксируют повышенный спрос на свою продукцию. По мере выхода экономики из кризиса, темпы роста продаж в данных отраслях начинают сокращаться.

Поскольку в этот раз ожидается продолжительный кризис, по сравнению с последним «коронакризисом» 2020 года, то BELUGA GROUP сможет порадовать инвесторов сильными финансовыми результатами и по итогам 1 полугодия 2022 года.

При ценнике ниже 2000 руб. акции компании (#BELU) вполне могут быть интересными для среднесрочных покупок.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

👍227

💰 В продолжение к нашему сегодняшнему разговору про BELUGA GROUP (#BELU): Совет директоров компании рекомендовал выплатить финальный дивиденд за 2021 год в размере 47,24 руб. на акцию, что по текущим котировкам сулит финальную ДД=1,7%.

Вместе с ранее выплаченными промежуточными дивидендами (72,76 руб.) совокупная ДД оценивается на уровне почти 4%. В нынешние времена, когда дивиденды для российских компаний резко стали большой роскошью, это дорогого стоит! Правда, котировки акций BELUGA GROUP реагируют на эту новость очень скромным ростом.

🗓 Дивидендная отсечка (с учётом режима торгов Т+2) намечена на 15 июня 2022 года.

Вместе с ранее выплаченными промежуточными дивидендами (72,76 руб.) совокупная ДД оценивается на уровне почти 4%. В нынешние времена, когда дивиденды для российских компаний резко стали большой роскошью, это дорогого стоит! Правда, котировки акций BELUGA GROUP реагируют на эту новость очень скромным ростом.

🗓 Дивидендная отсечка (с учётом режима торгов Т+2) намечена на 15 июня 2022 года.

{kind=link}

👍47😁6

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍478🤔9😁3😱3

🥃 BELUGA GROUP представила накануне свои операционные результаты за 6 мес. 2022 года.

В отсутствии закрытых производственных и финансовых отчётов у большинства российских компаний, предлагаю жадно на него накинуться!

📈 Отгрузки продукции увеличились с января по июнь на 13,6% (г/г) до 7,4 млн декалитров. Особенно сильный рост продаж наблюдался в первом квартале, когда показатель вырос на четверть, в то время как во втором квартале темп роста сократился до 9%.

📊 Динамика продаж крупнейшей отечественной алкогольной компании в России отлично дополняет статистику по индексам PMI для промышленности и сферы услуг, которые сигнализируют о прохождении пика кризиса.

В самый разгар любой рецессии население активно закупается алкогольной продукцией, особенно импортными брендами, на ожиданиях роста цен, и по мере прохождения пика кризиса темп роста продаж у виноделов существенно падает, что мы сейчас и наблюдаем.

🛒 В отчётном периоде компания открыла 230 собственных магазинов «ВинЛаб», доведя их количество до 1234 шт. (какая красивая цифра!). Продажи в торговой сети при этом выросли на 33,8% (г/г), благодаря двузначному темпу роста среднего чека и трафика. Такой динамике позавидуют многие отечественные ритейлеры!

«В первом полугодии группа продемонстрировала двузначный рост, обусловленный стремлением потребителей закупить продукцию впрок в условиях неопределенности», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

👉 BELUGA GROUP – это не только крупнейший отечественный производитель алкогольных напитков, но и крупнейший поставщик импортного алкоголя, а с данным направлением у компании могут быть проблемы из-за санкционного давления Запада. В данный момент менеджмент заявляет, что ситуация находится под контролем, и он работает над минимизацией рисков.

Замедление темпа роста выручки в совокупности с сигналами на прохождение пика кризиса не позволяют мне добавить бумаги BELUGA GROUP (#BELU) в свой портфель. Но это не индивидуальная инвестиционная рекомендация! Да и я, быть может, окажусь не прав, тем более что тех.анализ более чем способствует к покупкам на текущих уровнях, после глубокой коррекции от прошлогодних максимумов.

В любом случае, решать только вам!

В отсутствии закрытых производственных и финансовых отчётов у большинства российских компаний, предлагаю жадно на него накинуться!

📈 Отгрузки продукции увеличились с января по июнь на 13,6% (г/г) до 7,4 млн декалитров. Особенно сильный рост продаж наблюдался в первом квартале, когда показатель вырос на четверть, в то время как во втором квартале темп роста сократился до 9%.

📊 Динамика продаж крупнейшей отечественной алкогольной компании в России отлично дополняет статистику по индексам PMI для промышленности и сферы услуг, которые сигнализируют о прохождении пика кризиса.

В самый разгар любой рецессии население активно закупается алкогольной продукцией, особенно импортными брендами, на ожиданиях роста цен, и по мере прохождения пика кризиса темп роста продаж у виноделов существенно падает, что мы сейчас и наблюдаем.

🛒 В отчётном периоде компания открыла 230 собственных магазинов «ВинЛаб», доведя их количество до 1234 шт. (какая красивая цифра!). Продажи в торговой сети при этом выросли на 33,8% (г/г), благодаря двузначному темпу роста среднего чека и трафика. Такой динамике позавидуют многие отечественные ритейлеры!

«В первом полугодии группа продемонстрировала двузначный рост, обусловленный стремлением потребителей закупить продукцию впрок в условиях неопределенности», - поведал Председатель правления BELUGA GROUP Александр Мечетин.

👉 BELUGA GROUP – это не только крупнейший отечественный производитель алкогольных напитков, но и крупнейший поставщик импортного алкоголя, а с данным направлением у компании могут быть проблемы из-за санкционного давления Запада. В данный момент менеджмент заявляет, что ситуация находится под контролем, и он работает над минимизацией рисков.

Замедление темпа роста выручки в совокупности с сигналами на прохождение пика кризиса не позволяют мне добавить бумаги BELUGA GROUP (#BELU) в свой портфель. Но это не индивидуальная инвестиционная рекомендация! Да и я, быть может, окажусь не прав, тем более что тех.анализ более чем способствует к покупкам на текущих уровнях, после глубокой коррекции от прошлогодних максимумов.

В любом случае, решать только вам!

{kind=link}

👍103

🥃 BELUGA GROUP представила финансовые результаты за 6 мес. 2022 года.

📈 Выручка компании с января по июнь выросла на 37% (г/г) до 42 млрд руб., благодаря увеличению объёма продаж алкогольной продукции и расширению собственной торговой сети «ВинЛаб».

📈 Напомню, полугодовые операционные результаты компании мы с вами подробно разбирали в прошлом месяце, поэтому сразу же перейдем к показателю EBITDA, который по итогам отчётного периода практически удвоился и достиг отметки в 7,2 млрд руб., на фоне сильного роста операционных доходов. Маржинальность бизнеса при этом увеличилась на 5 п.п. до 17%, что не может не радовать.

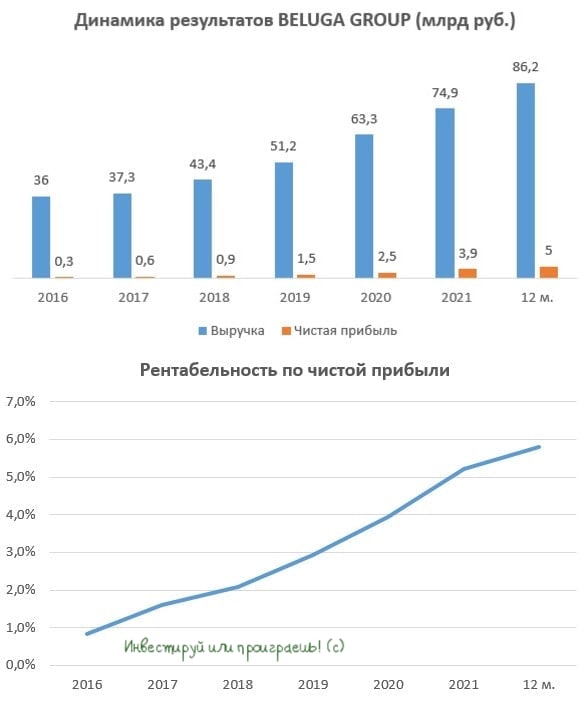

📈Чистая прибыль BELUGA GROUP также практически удвоилась и составила 2,3 млрд руб. При этом особо нужно отметить рост рентабельности по чистой прибыли – показатель растёт с 2016 года, и по итогам последних 12 месяцев составляет 5,8%.

💰 По итогам прошлого года на дивиденды было направлено 40% прибыли, и если такая динамика сохранится и в этом году, то промежуточные выплаты за первое полугодие составят 66,7 руб., что сулит ДД=2,4%. Не густо конечно, но в кризис и рак - рыба!

Сохраняется вероятность, что мы увидим норму выплат в размере 50% от чистой прибыли, но этот сценарий представляется маловероятным, поскольку у компании хоть и немного, но всё же выросла долговая нагрузка (NetDebt/EBITDA=1,8х), поэтому в кризис менеджмент решит поберечь кэш.

🍾 Итак, что мы с вами должны констатировать: бизнес BELUGA GROUP динамично развивается, и к 2024 году Совет директоров ждёт роста выручки до 130 млрд руб. (+51% к текущему уровню). Шансы на такой исход достаточно неплохие, учитывая кризис в отечественной экономике. Производители алкоголя всегда зарабатывают хороший профит в кризис.

Большинство факторов как в России, так и в мире, указывают на то, что кризис с нами будет ещё и в 2023 году. Спад ВВП в следующем году, видимо, будет меньше, чем в этом, но рост экономики уж точно маловероятен. При таком исходе компания продолжит генерировать рост выручки и прибыли двузначными темпами.

👉 Эта инвестиционная история мне не совсем близка (не спрашивайте почему - точного ответа я не сформировал), однако за текущих акционеров BELUGA GROUP я могу только искренне порадоваться! Котировки акций #BELU за один только август выросли более чем на 10% и уверенно направились на покорение круглой отметки 3000 рублей.

Ещё раз напомню, что помимо всего прочего BELUGA GROUP является ещё и крупнейшим поставщиком импортного алкоголя, и на фоне санкционного давления в этом сегменте компания может столкнуться с определёнными проблемами. Хотя за минувшие полгода складывается ощущение, что ситуация находится под контролем, да и сама компания признаёт сей факт. Но иметь ввиду этот момент нужно.

📈 Выручка компании с января по июнь выросла на 37% (г/г) до 42 млрд руб., благодаря увеличению объёма продаж алкогольной продукции и расширению собственной торговой сети «ВинЛаб».

📈 Напомню, полугодовые операционные результаты компании мы с вами подробно разбирали в прошлом месяце, поэтому сразу же перейдем к показателю EBITDA, который по итогам отчётного периода практически удвоился и достиг отметки в 7,2 млрд руб., на фоне сильного роста операционных доходов. Маржинальность бизнеса при этом увеличилась на 5 п.п. до 17%, что не может не радовать.

📈Чистая прибыль BELUGA GROUP также практически удвоилась и составила 2,3 млрд руб. При этом особо нужно отметить рост рентабельности по чистой прибыли – показатель растёт с 2016 года, и по итогам последних 12 месяцев составляет 5,8%.

💰 По итогам прошлого года на дивиденды было направлено 40% прибыли, и если такая динамика сохранится и в этом году, то промежуточные выплаты за первое полугодие составят 66,7 руб., что сулит ДД=2,4%. Не густо конечно, но в кризис и рак - рыба!

Сохраняется вероятность, что мы увидим норму выплат в размере 50% от чистой прибыли, но этот сценарий представляется маловероятным, поскольку у компании хоть и немного, но всё же выросла долговая нагрузка (NetDebt/EBITDA=1,8х), поэтому в кризис менеджмент решит поберечь кэш.

🍾 Итак, что мы с вами должны констатировать: бизнес BELUGA GROUP динамично развивается, и к 2024 году Совет директоров ждёт роста выручки до 130 млрд руб. (+51% к текущему уровню). Шансы на такой исход достаточно неплохие, учитывая кризис в отечественной экономике. Производители алкоголя всегда зарабатывают хороший профит в кризис.

Большинство факторов как в России, так и в мире, указывают на то, что кризис с нами будет ещё и в 2023 году. Спад ВВП в следующем году, видимо, будет меньше, чем в этом, но рост экономики уж точно маловероятен. При таком исходе компания продолжит генерировать рост выручки и прибыли двузначными темпами.

👉 Эта инвестиционная история мне не совсем близка (не спрашивайте почему - точного ответа я не сформировал), однако за текущих акционеров BELUGA GROUP я могу только искренне порадоваться! Котировки акций #BELU за один только август выросли более чем на 10% и уверенно направились на покорение круглой отметки 3000 рублей.

Ещё раз напомню, что помимо всего прочего BELUGA GROUP является ещё и крупнейшим поставщиком импортного алкоголя, и на фоне санкционного давления в этом сегменте компания может столкнуться с определёнными проблемами. Хотя за минувшие полгода складывается ощущение, что ситуация находится под контролем, да и сама компания признаёт сей факт. Но иметь ввиду этот момент нужно.

{kind=link}

👍80😱3

🥃 BELUGA GROUP накануне представила свои операционные результаты за 9 мес. 2022 года.

📈Продажи алкогольной продукции выросли по итогам отчётного периода на +8,6% (г/г) до 11,4 млн декалитров. Компания при этом фиксирует рост доли премиальных продуктов собственного производства из неводочных категорий. И такой вектор выглядит более чем оправданно: потребление водки в России с каждым годом сокращается, а потому менеджмент продолжает внимательно изучать предпочтения потребителей, выпуская востребованные новинки.

Любопытно, но в день публикации операционных результатов BELUGA GROUP ещё и Росалкогольрегулирование отрапортовало о росте производства алкогольной продукции в РФ по итогам 9 месяцев на +12,3% (г/г) до 137,8 млн декалитров. Отрасль демонстрирует неплохой рост в кризис и подтверждает звание защитного сектора экономики, поскольку в сегменте алкогольных напитков, как известно, спрос неэластичный.

🏪 Собственная торговая сеть BELUGA GROUP под названием «ВинЛаб» также продолжает демонстрировать ударные темпы роста – с января по сентябрь продажи увеличились на 55,7% (г/г), благодаря росту трафика и среднего чека. Все отечественные публичные ритейлеры позавидуют такому росту!

💻 Цифровизация российской экономики набирает обороты, и BELUGA GROUP не отстаёт от современных трендов, развивая электронную коммерцию, как за счёт собственных пунктов выдачи заказов, так и за счёт партнёрства с крупнейшими отечественными маркетплейсами.

💰Кстати, на этой неделе собрание акционеров утвердило ранее рекомендованные промежуточные дивиденды за первое полугодие в размере 150 руб., что сулит промежуточную ДД=5,5% - и это очень даже неплохо, с учётом падения ставок по банковским депозитам и в целом резко испортившейся дивидендной картины на российском рынке акций. Последний день для покупки бумаг 11 октября 2022 года (с учётом режима торгов Т+2).

👉 Бумаги BELUGA GROUP (#BELU) можно рассматривать в качестве защитного актива в кризис, и при ценнике ниже 2300 руб. они могут быть интересными для долгосрочных покупок. Производители алкоголя всегда зарабатывают хороший профит в кризис, и большинство имеющихся факторов как в России, так и в мире, указывают на то, что кризис с нами будет ещё и в 2023 году. Спад ВВП в следующем году, видимо, будет меньше, чем в этом, но рост экономики уж точно маловероятен. При таком исходе компания продолжит генерировать рост выручки и прибыли двузначными темпами.

©Инвестрируй или проиграешь

📈Продажи алкогольной продукции выросли по итогам отчётного периода на +8,6% (г/г) до 11,4 млн декалитров. Компания при этом фиксирует рост доли премиальных продуктов собственного производства из неводочных категорий. И такой вектор выглядит более чем оправданно: потребление водки в России с каждым годом сокращается, а потому менеджмент продолжает внимательно изучать предпочтения потребителей, выпуская востребованные новинки.

Любопытно, но в день публикации операционных результатов BELUGA GROUP ещё и Росалкогольрегулирование отрапортовало о росте производства алкогольной продукции в РФ по итогам 9 месяцев на +12,3% (г/г) до 137,8 млн декалитров. Отрасль демонстрирует неплохой рост в кризис и подтверждает звание защитного сектора экономики, поскольку в сегменте алкогольных напитков, как известно, спрос неэластичный.

🏪 Собственная торговая сеть BELUGA GROUP под названием «ВинЛаб» также продолжает демонстрировать ударные темпы роста – с января по сентябрь продажи увеличились на 55,7% (г/г), благодаря росту трафика и среднего чека. Все отечественные публичные ритейлеры позавидуют такому росту!

💻 Цифровизация российской экономики набирает обороты, и BELUGA GROUP не отстаёт от современных трендов, развивая электронную коммерцию, как за счёт собственных пунктов выдачи заказов, так и за счёт партнёрства с крупнейшими отечественными маркетплейсами.

💰Кстати, на этой неделе собрание акционеров утвердило ранее рекомендованные промежуточные дивиденды за первое полугодие в размере 150 руб., что сулит промежуточную ДД=5,5% - и это очень даже неплохо, с учётом падения ставок по банковским депозитам и в целом резко испортившейся дивидендной картины на российском рынке акций. Последний день для покупки бумаг 11 октября 2022 года (с учётом режима торгов Т+2).

👉 Бумаги BELUGA GROUP (#BELU) можно рассматривать в качестве защитного актива в кризис, и при ценнике ниже 2300 руб. они могут быть интересными для долгосрочных покупок. Производители алкоголя всегда зарабатывают хороший профит в кризис, и большинство имеющихся факторов как в России, так и в мире, указывают на то, что кризис с нами будет ещё и в 2023 году. Спад ВВП в следующем году, видимо, будет меньше, чем в этом, но рост экономики уж точно маловероятен. При таком исходе компания продолжит генерировать рост выручки и прибыли двузначными темпами.

©Инвестрируй или проиграешь

{kind=link}

👍76😁6

🥃 BELUGA GROUP представила операционные результаты за 2022 год.

📈 Отгрузки алкогольной продукции увеличились на +6,8% (г/г) до 16,8 млн декалитров, в то время как годом ранее темп роста составил всего лишь +0,6%. Очевидно, что компания становится одним из бенефициаров кризиса, поскольку импортные поставки постепенно замещаются отечественным производством.

🛒 В прошлом году компания открыла 350 собственных магазинов «ВинЛаб», доведя их количество до 1350. Объём продаж в торговой сети вырос на +52,3% (г/г) – таким образом, темп прироста ускорился на 20,4 п.п. Такому бурному темпу роста позавидуют все отечественные ритейлеры.

❗️В то время как практически у всех отечественных ритейлеров в прошлом году были проблемы с трафиком, который сокращался на фоне высокой базы 2021 года, у «ВинЛаб» трафик внушительно вырос - сразу на +37,1%. Летом торговая сеть запустила бонусно-накопительную программу лояльности, успешно дополняющую дисконтную, участниками которой уже являются более 5,9 млн человек.

🤷♂️ В этом смысле даже немного жаль, что на Мосбирже торгуются акции всей Группы, а не отдельно «ВинЛаб», поскольку это была бы более интересная история роста на отечественном фондовом рынке.

💰Кстати, на этой неделе в четверг, 19 января, закрывается реестр под дивиденды за 3Q2022 в размере 75 руб. на акцию, что сулит акционерам промежуточную ДД=2,6% - вполне неплохая квартальная доходность, надо признать.

👉 BELUGA GROUP шаг за шагом идёт к реализации своей стратегии развития, которая предполагает ежегодный темп роста выручки около 20%. На этом фоне дивиденды за 2023 год могут составить порядка 300 руб., что предполагает двузначную ДД.

Бизнес BELUGA GROUP (#BELU) динамично развивается и акции компании могут быть интересными для покупок на коррекциях, в идеале где-нибудь в диапазоне 2000-2200 руб. Ну а тем, у кого в портфеле эти бумаги уже есть, разумно держать их и дальше. Продажи алкогольных компаний никак не коррелируют с кризисами в России – их бизнес устойчив к экономическим потрясениям.

©Инвестируй или проиграешь!

📈 Отгрузки алкогольной продукции увеличились на +6,8% (г/г) до 16,8 млн декалитров, в то время как годом ранее темп роста составил всего лишь +0,6%. Очевидно, что компания становится одним из бенефициаров кризиса, поскольку импортные поставки постепенно замещаются отечественным производством.

🛒 В прошлом году компания открыла 350 собственных магазинов «ВинЛаб», доведя их количество до 1350. Объём продаж в торговой сети вырос на +52,3% (г/г) – таким образом, темп прироста ускорился на 20,4 п.п. Такому бурному темпу роста позавидуют все отечественные ритейлеры.

❗️В то время как практически у всех отечественных ритейлеров в прошлом году были проблемы с трафиком, который сокращался на фоне высокой базы 2021 года, у «ВинЛаб» трафик внушительно вырос - сразу на +37,1%. Летом торговая сеть запустила бонусно-накопительную программу лояльности, успешно дополняющую дисконтную, участниками которой уже являются более 5,9 млн человек.

🤷♂️ В этом смысле даже немного жаль, что на Мосбирже торгуются акции всей Группы, а не отдельно «ВинЛаб», поскольку это была бы более интересная история роста на отечественном фондовом рынке.

💰Кстати, на этой неделе в четверг, 19 января, закрывается реестр под дивиденды за 3Q2022 в размере 75 руб. на акцию, что сулит акционерам промежуточную ДД=2,6% - вполне неплохая квартальная доходность, надо признать.

👉 BELUGA GROUP шаг за шагом идёт к реализации своей стратегии развития, которая предполагает ежегодный темп роста выручки около 20%. На этом фоне дивиденды за 2023 год могут составить порядка 300 руб., что предполагает двузначную ДД.

Бизнес BELUGA GROUP (#BELU) динамично развивается и акции компании могут быть интересными для покупок на коррекциях, в идеале где-нибудь в диапазоне 2000-2200 руб. Ну а тем, у кого в портфеле эти бумаги уже есть, разумно держать их и дальше. Продажи алкогольных компаний никак не коррелируют с кризисами в России – их бизнес устойчив к экономическим потрясениям.

©Инвестируй или проиграешь!

{kind=link}

👍111😱1

BELUGA GROUP - временный спад

🥃 BELUGA GROUP представила в конце минувшей недели свои операционные результаты за 6m2023, согласно которым отгрузки алкогольной продукции сократились с января по июнь на -5,7% (г/г) до 7 млн декалитров. Слабые результаты во многом вызваны высокой базой первого квартала прошлого года, когда население активно закупалось дорогим алкоголем, на ожиданиях роста цен из-за девальвации рубля.

При этом следует отметить, что геополитика пока не мешает бизнесу: менеджмент компании даже в новой реальности смог заключить новые контракты с партнёрами из Италии, Ирландии, Мексики, Франции и Шотландии, и реализация премиальных брендов из высокомаржинальных сегментов оказывает в итоге крайне благоприятное влияние на рост чистой прибыли.

🛒 В отчётном периоде компания открыла 155 собственных магазинов «ВинЛаб», доведя их количество до 1500. Как результат - объём продаж в торговой сети по итогам отчётного периода вырос на +33,5% (г/г), благодаря росту трафика (+27%) и среднего чека (+5%). В то время, как многие отечественные ритейлеры испытывают проблемы с трафиком, а у BELUGA GROUP с этим показателем уж точно всё в порядке. К тому же, прошлым летом компания запустила программу лояльности, и на 30 июня 2023 года её участниками стали уже 6,3 млн человек, вдумайтесь только! В планах менеджмента в ближайшие полтора года открыть ещё порядка 1000 магазинов.

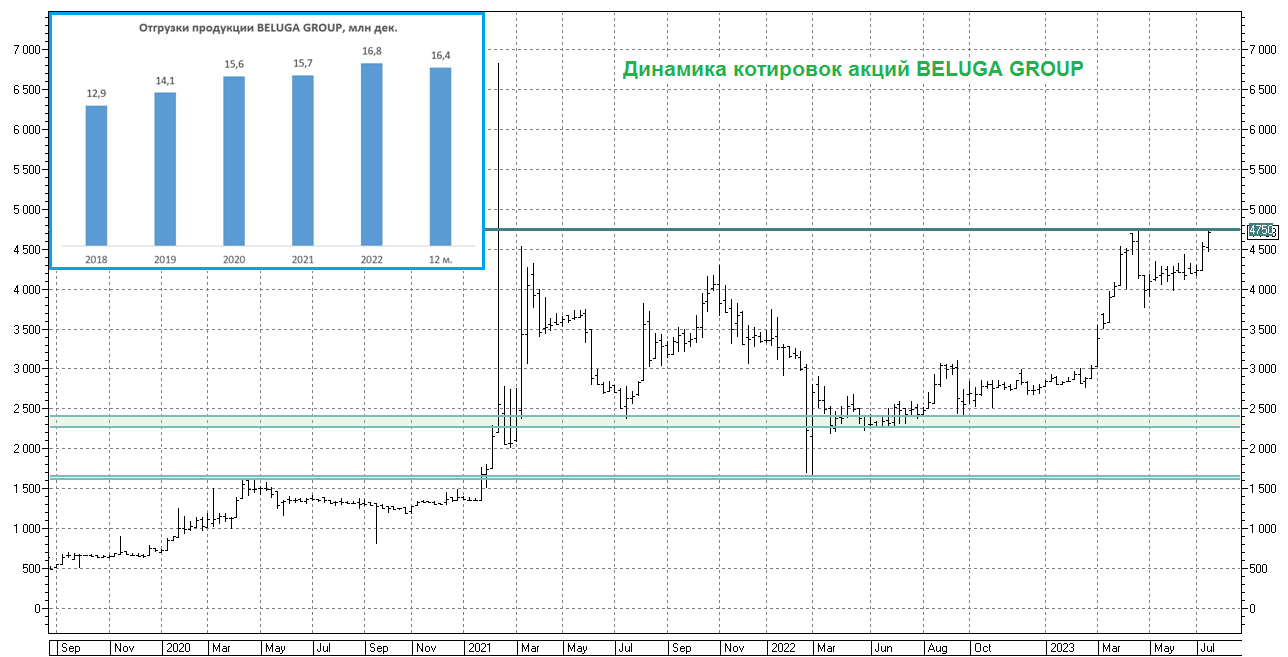

👉 Как мы видим, компания шаг за шагом реализует свою Стратегию развития, благодаря вертикально-интегрированной модели бизнеса. К 2024 году компания планирует увеличить выручку до 130 млрд руб. (с текущих 97,3 млрд по итогам 2022 года) , поддерживать рентабельность EBITDA не менее 15% (по итогам 2022 года она составила 17,8%), а долговая нагрузка по показателю NetDebt/EBITDA должна составить менее 1х (сейчас 1,43х).

Поскольку BELUGA GROUP (#BELU) обычно торгуется по мультипликатору EV/EBITDA=5х, прогнозная капитализация на конец 2024 года может составить порядка 80 млрд руб., в то время как текущий показатель оценивается в районе 70 млрд руб. Таким образом, потенциал роста котировок акций составляет около 14,6%. Плюс ко всему, инвесторы могут рассчитывать на дивидендную доходность в размере 7%.

Таким образом, совокупная доходность на горизонте полутора лет может составить порядка 21,6%. На этом фоне покупка бумаг на текущих уровнях выглядит малопривлекательной, и разумно дождаться коррекции куда-нибудь в район 3800-3900 руб.

❤️ Не забывайте поставить лайк под этим постом и помните, что главный принцип инвестирования - терпение вознаграждается!

© Инвестируй или проиграешь

🥃 BELUGA GROUP представила в конце минувшей недели свои операционные результаты за 6m2023, согласно которым отгрузки алкогольной продукции сократились с января по июнь на -5,7% (г/г) до 7 млн декалитров. Слабые результаты во многом вызваны высокой базой первого квартала прошлого года, когда население активно закупалось дорогим алкоголем, на ожиданиях роста цен из-за девальвации рубля.

При этом следует отметить, что геополитика пока не мешает бизнесу: менеджмент компании даже в новой реальности смог заключить новые контракты с партнёрами из Италии, Ирландии, Мексики, Франции и Шотландии, и реализация премиальных брендов из высокомаржинальных сегментов оказывает в итоге крайне благоприятное влияние на рост чистой прибыли.

🛒 В отчётном периоде компания открыла 155 собственных магазинов «ВинЛаб», доведя их количество до 1500. Как результат - объём продаж в торговой сети по итогам отчётного периода вырос на +33,5% (г/г), благодаря росту трафика (+27%) и среднего чека (+5%). В то время, как многие отечественные ритейлеры испытывают проблемы с трафиком, а у BELUGA GROUP с этим показателем уж точно всё в порядке. К тому же, прошлым летом компания запустила программу лояльности, и на 30 июня 2023 года её участниками стали уже 6,3 млн человек, вдумайтесь только! В планах менеджмента в ближайшие полтора года открыть ещё порядка 1000 магазинов.

👉 Как мы видим, компания шаг за шагом реализует свою Стратегию развития, благодаря вертикально-интегрированной модели бизнеса. К 2024 году компания планирует увеличить выручку до 130 млрд руб. (с текущих 97,3 млрд по итогам 2022 года) , поддерживать рентабельность EBITDA не менее 15% (по итогам 2022 года она составила 17,8%), а долговая нагрузка по показателю NetDebt/EBITDA должна составить менее 1х (сейчас 1,43х).

Поскольку BELUGA GROUP (#BELU) обычно торгуется по мультипликатору EV/EBITDA=5х, прогнозная капитализация на конец 2024 года может составить порядка 80 млрд руб., в то время как текущий показатель оценивается в районе 70 млрд руб. Таким образом, потенциал роста котировок акций составляет около 14,6%. Плюс ко всему, инвесторы могут рассчитывать на дивидендную доходность в размере 7%.

Таким образом, совокупная доходность на горизонте полутора лет может составить порядка 21,6%. На этом фоне покупка бумаг на текущих уровнях выглядит малопривлекательной, и разумно дождаться коррекции куда-нибудь в район 3800-3900 руб.

❤️ Не забывайте поставить лайк под этим постом и помните, что главный принцип инвестирования - терпение вознаграждается!

© Инвестируй или проиграешь

{kind=link}

👍223🤔5😱2

🥃 Novabev Group: стабильный рост бизнеса

Novabev Group накануне представила операционные результаты за 3 кв. 2023 года, поэтому самое время в них заглянуть.

📈Общие отгрузки выросли с июля по сентябрь на +7,3% (г/г) до 4,2 млн декалитров, благодаря увеличению продаж импортных брендов. Отгрузки собственных марок демонстрируют при этом достаточно скромный рост. Компания фиксирует высокий спрос на премиальную продукцию, что позволяет наращивать маржинальность бизнеса (чем не может похвастаться, к примеру, Абрау-Дюрсо).

🛒 В отчётном периоде было открыто 88 новых магазинов «ВинЛаб». При этом рост объёмов продаж в течение каждого из трёх кварталов этого года находится на стабильном уровне +33%, что не может не радовать. Столь сильные результаты обеспечены значительным ростом трафика, а также повышением среднего чека чуть выше инфляции. В целом, такая модель характерна для всего отечественного ритейла, где средний чек растёт плюс-минус на уровне инфляции, и успеха добиваются в первую очередь те компании, которые генерируют рост трафика. У «ВинЛаб», к слову, проблем с трафиком нет.

Если обратиться к статистике от Росстата, то мы увидим, что по состоянию на 2 октября 2023 года годовой показатель роста инфляции достиг отметки 5,9%. Ещё раз сделаю акцент на том, что рост инфляции позитивен для бизнеса Novabev Group.

❗️«ВинЛаб» - один из ключевых драйверов роста Novabev Group. Практически ежедневно компания открывает по одному новому магазину, и благодаря региональной экспансии получается неплохо масштабировать бизнес. В 3Q2023 около 200 тыс. клиентов стали участниками бонусно-накопительной программы, а всего система лояльности охватывает уже 6,5 млн клиентов.

Также менеджмент компании отмечает высокий спрос на услугу click & collect, когда покупатели в мобильном приложении делают заказ, после чего забирают его в ближайшем магазине. Сеть «ВинЛаб» широко представлена в Московском регионе и Санкт-Петербурге, где исторически проживает самое большое количество состоятельных клиентов, которые предпочитают премиальные бренды, на которых компания и зарабатывает высокую маржу.

🍾 В конце отчётного периода состоялся торжественный запуск онлайн-сервиса «ВинЛаб Бизнес», позволяющий корпоративным клиентам приобретать алкогольную продукцию под различные цели: для подарков сотрудникам и партнёрам, а также для организации мероприятий.

👉 К бизнесу Novabev Group (#BELU) лично у меня больших вопросов нет (разве что к новому бренду, к которому я вряд ли когда-нибудь смогу привыкнуть). Всё, что мне хотелось бы — это увидеть коррекцию в котировках акций куда-нибудь в район 4000+ руб., где я бы с удовольствием добавил бумаги в портфель. Ну а до этого момента продолжу наблюдать за этой историей со стороны.

❤️ Если дочитали этот пост до конца - поставьте лайк! Ну и конечно же не злоупотребляйте алкоголем и старайтесь вести здоровый образ жизни - ведь чем меньше денег вы потратите на своё здоровье, тем больше сможете инвестировать в фондовый рынок!

© Инвестируй или проиграешь

Novabev Group накануне представила операционные результаты за 3 кв. 2023 года, поэтому самое время в них заглянуть.

📈Общие отгрузки выросли с июля по сентябрь на +7,3% (г/г) до 4,2 млн декалитров, благодаря увеличению продаж импортных брендов. Отгрузки собственных марок демонстрируют при этом достаточно скромный рост. Компания фиксирует высокий спрос на премиальную продукцию, что позволяет наращивать маржинальность бизнеса (чем не может похвастаться, к примеру, Абрау-Дюрсо).

🛒 В отчётном периоде было открыто 88 новых магазинов «ВинЛаб». При этом рост объёмов продаж в течение каждого из трёх кварталов этого года находится на стабильном уровне +33%, что не может не радовать. Столь сильные результаты обеспечены значительным ростом трафика, а также повышением среднего чека чуть выше инфляции. В целом, такая модель характерна для всего отечественного ритейла, где средний чек растёт плюс-минус на уровне инфляции, и успеха добиваются в первую очередь те компании, которые генерируют рост трафика. У «ВинЛаб», к слову, проблем с трафиком нет.

Если обратиться к статистике от Росстата, то мы увидим, что по состоянию на 2 октября 2023 года годовой показатель роста инфляции достиг отметки 5,9%. Ещё раз сделаю акцент на том, что рост инфляции позитивен для бизнеса Novabev Group.

❗️«ВинЛаб» - один из ключевых драйверов роста Novabev Group. Практически ежедневно компания открывает по одному новому магазину, и благодаря региональной экспансии получается неплохо масштабировать бизнес. В 3Q2023 около 200 тыс. клиентов стали участниками бонусно-накопительной программы, а всего система лояльности охватывает уже 6,5 млн клиентов.

Также менеджмент компании отмечает высокий спрос на услугу click & collect, когда покупатели в мобильном приложении делают заказ, после чего забирают его в ближайшем магазине. Сеть «ВинЛаб» широко представлена в Московском регионе и Санкт-Петербурге, где исторически проживает самое большое количество состоятельных клиентов, которые предпочитают премиальные бренды, на которых компания и зарабатывает высокую маржу.

🍾 В конце отчётного периода состоялся торжественный запуск онлайн-сервиса «ВинЛаб Бизнес», позволяющий корпоративным клиентам приобретать алкогольную продукцию под различные цели: для подарков сотрудникам и партнёрам, а также для организации мероприятий.

👉 К бизнесу Novabev Group (#BELU) лично у меня больших вопросов нет (разве что к новому бренду, к которому я вряд ли когда-нибудь смогу привыкнуть). Всё, что мне хотелось бы — это увидеть коррекцию в котировках акций куда-нибудь в район 4000+ руб., где я бы с удовольствием добавил бумаги в портфель. Ну а до этого момента продолжу наблюдать за этой историей со стороны.

❤️ Если дочитали этот пост до конца - поставьте лайк! Ну и конечно же не злоупотребляйте алкоголем и старайтесь вести здоровый образ жизни - ведь чем меньше денег вы потратите на своё здоровье, тем больше сможете инвестировать в фондовый рынок!

© Инвестируй или проиграешь

{kind=link}

👍177🔥11😁4🤔1😱1

Алкоголь подорожает, но пить меньше не станут, акционерам Абрау-Дюрсо и Белуги на радость

📣 По данным СМИ, отечественные производители алкогольной продукции уведомили торговые сети о предстоящем повышении цен на свою продукцию с 1 января 2024 года в пределах 10%. Торговые сети в настоящее время всё ещё реализуют продукцию, закупленную по прошлогодним контрактам, и повышение цен обычно начинается у них в марте. В то же время, импортеры алкоголя также сообщают о планируемом повышении цен на 10-25%.

"Каждый год у нас происходит повышение акциза, и это, в свою очередь, корректирует ценовую модель для каждого предприятия. Поэтому каждый год после 1 января компании поднимают цены до 10% в зависимости от позиции. Так же будет и в этом году", — поведал владелец ликеро-водочного завода "Кристалл" Павел Победкин, чья компания планирует провести IPO на Мосбирже в этом году.

❗️ В этом году цены на спирт могут вырасти ещё сильнее, после приватизации Росспиртпрома, аукцион по продаже которого назначен на 24 января.

📊 Согласно отчётам отраслевых консалтинговых агентств, в прошлом году в России преобладали продажи водки и вина, при этом второй год подряд наблюдается сокращение спроса на пиво. Это говорит о том, что цены на полке не являются главным фактором, влияющим на потребление алкоголя, поскольку при стабильных ценах на пиво потребление пенного напитка всё равно сокращается.

Продажи алкоголя в прошлом году в основном осуществлялись через специализированные алкомаркеты и магазины у дома крупных федеральных сетей. Одной из самых быстрорастущих розничных компаний является сеть Mercury Retail Group, которая управляет магазинами "Красное&Белое" и "Бристоль". В прошлом году компания открывала более 10 магазинов в день, что вновь позволило ей стать самым быстрорастущим ритейлером страны.

🧮 Поскольку темп роста зарплат в России превышает инфляцию, а алкомаркеты растут как грибы после дождя, то в отрасли сложился консенсус, что потребители не сократят свои расходы на алкоголь из-за роста цен, а просто вместо дорожающей импортной продукции будет переключаться на отечественную. Как в том анекдоте: "Папа, это значит, что теперь ты будешь меньше пить?" - "Нет, сынок, это значит, что теперь вы будете меньше есть" ©

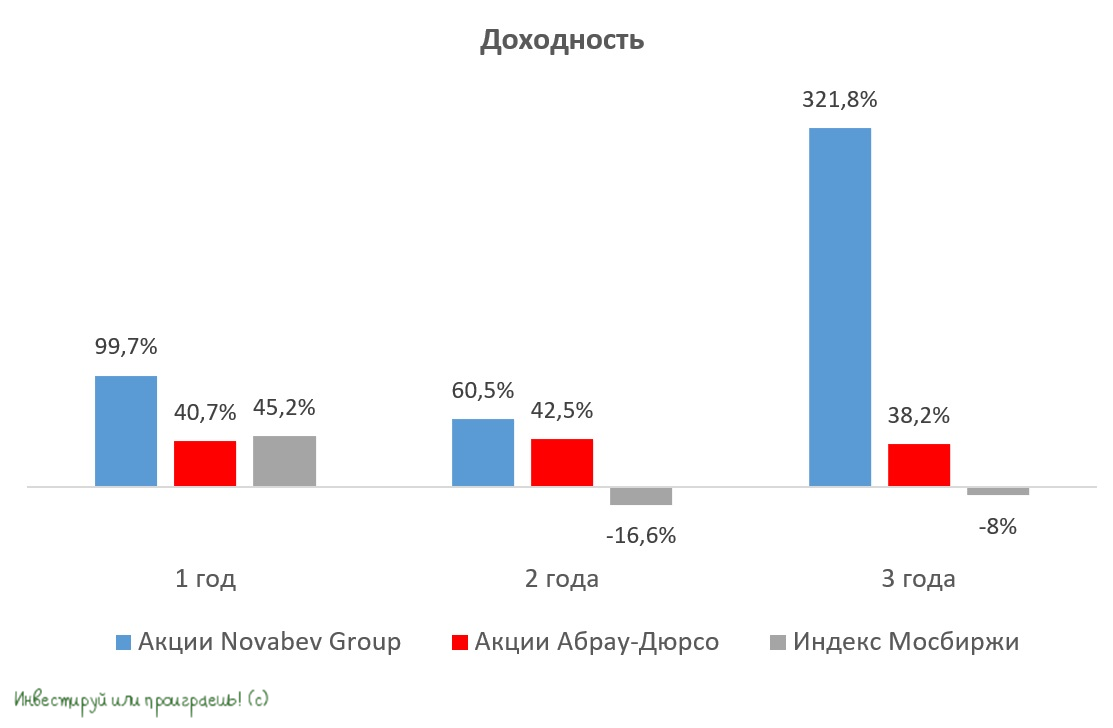

👉 Подводя итог всему вышесказанному, отмечу, что производители алкоголя в лице Novabev Group (#BELU) и Абрау-Дюрсо (#ABRD) интересны для покупок в периоды коррекций, поскольку их доходы будут расти быстрее инфляции.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 По данным СМИ, отечественные производители алкогольной продукции уведомили торговые сети о предстоящем повышении цен на свою продукцию с 1 января 2024 года в пределах 10%. Торговые сети в настоящее время всё ещё реализуют продукцию, закупленную по прошлогодним контрактам, и повышение цен обычно начинается у них в марте. В то же время, импортеры алкоголя также сообщают о планируемом повышении цен на 10-25%.

"Каждый год у нас происходит повышение акциза, и это, в свою очередь, корректирует ценовую модель для каждого предприятия. Поэтому каждый год после 1 января компании поднимают цены до 10% в зависимости от позиции. Так же будет и в этом году", — поведал владелец ликеро-водочного завода "Кристалл" Павел Победкин, чья компания планирует провести IPO на Мосбирже в этом году.

❗️ В этом году цены на спирт могут вырасти ещё сильнее, после приватизации Росспиртпрома, аукцион по продаже которого назначен на 24 января.

📊 Согласно отчётам отраслевых консалтинговых агентств, в прошлом году в России преобладали продажи водки и вина, при этом второй год подряд наблюдается сокращение спроса на пиво. Это говорит о том, что цены на полке не являются главным фактором, влияющим на потребление алкоголя, поскольку при стабильных ценах на пиво потребление пенного напитка всё равно сокращается.

Продажи алкоголя в прошлом году в основном осуществлялись через специализированные алкомаркеты и магазины у дома крупных федеральных сетей. Одной из самых быстрорастущих розничных компаний является сеть Mercury Retail Group, которая управляет магазинами "Красное&Белое" и "Бристоль". В прошлом году компания открывала более 10 магазинов в день, что вновь позволило ей стать самым быстрорастущим ритейлером страны.

🧮 Поскольку темп роста зарплат в России превышает инфляцию, а алкомаркеты растут как грибы после дождя, то в отрасли сложился консенсус, что потребители не сократят свои расходы на алкоголь из-за роста цен, а просто вместо дорожающей импортной продукции будет переключаться на отечественную. Как в том анекдоте: "Папа, это значит, что теперь ты будешь меньше пить?" - "Нет, сынок, это значит, что теперь вы будете меньше есть" ©

👉 Подводя итог всему вышесказанному, отмечу, что производители алкоголя в лице Novabev Group (#BELU) и Абрау-Дюрсо (#ABRD) интересны для покупок в периоды коррекций, поскольку их доходы будут расти быстрее инфляции.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍135❤46🔥15😁2😱1

Алкогольный ренессанс Novabev Group

🥃 Российский алкогольный гигант Novabev Group, на Дне инвестора которого в конце мая мы приняли участие и подготовили тогда развёрнутый пост на эту тему, опубликовал на днях производственную статистику за первое полугодие 2025 года, а значит настало время внимательно проанализировать свежие данные. Давайте разберёмся, где скрыты возможности, а где - скрытые риски.

📈 Итак, с января по июнь отгрузки алкогольной продукции увеличились на +5% (г/г) и составили почти 7,2 млн декалитров. Как мы видим, после вялого старта в первом квартале компания совершила самый настоящий рывок: во втором квартале темпы отгрузок взлетели до двузначных отметок, во многом благодаря росту собственного производства.

РуководствоNovabev целенаправленно увеличивает долю премиум-продукции, прекрасно осознавая тенденцию уменьшения популярности традиционной русской водки и параллельный мощный всплеск спроса на более изысканные напитки. Этот же вектор, к слову, весьма своевременно распознала и Группа Кристалл (#KLVZ), бизнес-модель которой тоже направлена на увеличение производства ЛВИ.

🏪 Торговая сеть ВинЛаб показала впечатляющие результаты: выручка увеличилась на +22,7% (г/г) по сравнению с прошлым годом. Хотя рост среднего чека несколько отстаёт от уровня инфляции, что может свидетельствовать об усилении конкуренции в отрасли, позитивная динамика покупательского трафика всё-таки компенсирует этот фактор, обеспечивая высокие темпы роста бизнеса.

За полгода сеть пополнилась 90 новыми магазинами - это почти вдвое меньше, чем в аналогичном периоде прошлого года. Причина? Высокие ставки заставляют компанию «затягивать пояса», но руководство в мае на Дне инвестора уже заявляло: как только ЦБ существенно снизит ключевую ставку, экспансия продолжится!

💼 Компания по-прежнему планирует провести IPO ВинЛаб, но не прямо сейчас, а по мере нормализации денежно-кредитной политики. Рискну предположить, что Novabev Group не станет откладывать размещение акций дочерней структуры, и оно состоится в течение ближайших 12 месяцев. В противном случае компании будет сложно добиться высоких мультипликаторов стоимости.

Почему? Ответ прост: инфляционные процессы в экономике демонстрируют замедление, и это неминуемо отразится на дальнейшей динамике среднего чека. При этом конкуренция в отрасли со стороны Меркурий ритейл холдинг (К&Б и Бристоль) будет только усиливаться. Совокупность данных факторов приведёт к снижению темпов роста, что осложнит получение максимальной отдачи от размещения акций.

🤷♂️ Есть ещё один риск, о котором нельзя забывать, и который очень хочется озвучить: Госдума вновь подкинула "дровишек" в топку частных инвесторов, и депутат от партии «Единая Россия» Марина Сидухина предложила поднять планку продажи алкоголя до 21 года.

К слову, подобные идеи уже звучали в 2019 году, но тогда встретили сопротивление профильных ведомств, включая Минфин и Минэкономразвития, сочтя идею неоптимальной. И что-то мне подсказывает, что и на сей раз реакция будет схожей, т.к. Минфину сейчас важно поддерживать стабильность налоговых поступлений, а введение доп. ограничений как-то противоречит этой задаче.

👉 Novabev Group (#BELU) продолжает оставаться привлекательным активом для долгосрочных инвестиций, учитывая работу в защитном секторе экономики и текущие рыночные котировки акций компании, которые можно присматривать на долгосрок. Даже несмотря на заметный отскок в течение последних двух дней.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

©Инвестируй или проиграешь

РуководствоNovabev целенаправленно увеличивает долю премиум-продукции, прекрасно осознавая тенденцию уменьшения популярности традиционной русской водки и параллельный мощный всплеск спроса на более изысканные напитки. Этот же вектор, к слову, весьма своевременно распознала и Группа Кристалл (#KLVZ), бизнес-модель которой тоже направлена на увеличение производства ЛВИ.

За полгода сеть пополнилась 90 новыми магазинами - это почти вдвое меньше, чем в аналогичном периоде прошлого года. Причина? Высокие ставки заставляют компанию «затягивать пояса», но руководство в мае на Дне инвестора уже заявляло: как только ЦБ существенно снизит ключевую ставку, экспансия продолжится!

Почему? Ответ прост: инфляционные процессы в экономике демонстрируют замедление, и это неминуемо отразится на дальнейшей динамике среднего чека. При этом конкуренция в отрасли со стороны Меркурий ритейл холдинг (К&Б и Бристоль) будет только усиливаться. Совокупность данных факторов приведёт к снижению темпов роста, что осложнит получение максимальной отдачи от размещения акций.

К слову, подобные идеи уже звучали в 2019 году, но тогда встретили сопротивление профильных ведомств, включая Минфин и Минэкономразвития, сочтя идею неоптимальной. И что-то мне подсказывает, что и на сей раз реакция будет схожей, т.к. Минфину сейчас важно поддерживать стабильность налоговых поступлений, а введение доп. ограничений как-то противоречит этой задаче.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍151❤22🔥8🤔7😱3😢1

Абрау-Дюрсо пытается поймать волну винного бума

🍷 Российский винный рынок переживает сейчас самый настоящий расцвет, и государственная поддержка отрасли играет в этом не последнюю роль. В таких условиях особенно интересно приглядеться к перспективам ведущего производителя игристых вин - компании Абрау-Дюрсо (#ABRD), которая на днях провела онлайн-конференцию на портале Cbonds для широкой инвестиционной общественности. Предлагаю вашему вниманию основные тезисы:

✔️ Завершившийся 2024 год стал для Абрау-Дюрсо невероятно успешным: выручка и EBITDA выросли на +26% и +48% соответственно, достигнув рекордных 15,8 и 4,3 млрд руб. Немаловажную роль сыграла господдержка, ограничившая бизнес иностранных производителей алкогольной продукции путем введения высоких пошлин.

✔️ При всём при этом глава компании Павел Титов отказался давать прогнозы на 2025 год, что лично у меня вызывает большое недоумение. Как бывший инвестбанкир, он наверняка знает, что фондовый рынок всегда любит и ценит от публичных эмитентов чётких ориентиров, поэтому такое решение выглядит весьма странным.

Впрочем, Абрау-Дюрсо всегда отличался меньшей прозрачностью корпоративного управления, по сравнению с лидером алкогольного рынка - Novabev Group (#BELU). И пока на горизонте даже не видно признаков того, что ситуация может измениться в лучшую сторону. Впрочем, существует и более печальные сценарии, как, например, в случае с Группой Кристалл (#KLVZ), когда обещания золотых гор закончились полным фиаско, крахом ожиданий и трехкратным обвалом капитализации компании с момента IPO.

✔️ Туризм становится важным направлением бизнеса Абрау-Дюрсо, принося компании уже около 12% выручки. И амбиции компании связаны в первую очередь не с увеличением количества туристов, а с повышением среднего чека, за счет внедрения дополнительных сервисов и премиальных услуг. Ограниченные мощности приема гостей диктуют такой подход, делая ставку на качество, а не на количество.

✔️Основным узким местом компании остается недостаток высококачественных виноградников. Собственное обеспечение сырьем составляет порядка 70%, поэтому недостающего сырья приходится закупать у других отечественных производителей. Напомню, использование импортного сырья недопустимо, поскольку лишает компанию права претендовать на государственные субсидии - это важный момент.

✔️ Международные продажи осуществляются в 22 страны, однако их доля в общих отгрузках невелика - всего около 2%. Руководство признает, что создание хорошего вина — лишь половина дела. Гораздо сложнее организовать эффективные каналы маркетинга и дистрибуции, способные завоевать сердца зарубежных потребителей.

✔️ Жесткая политика ЦБ вынудила Абрау-Дюрсо временно свернуть инвестиционную деятельность. Сейчас Абрау-Дюрсо ограничивается разве что посадкой виноградников, а новые масштабные проекты появятся, в лучшем случае, только в следующем году.

✔️ Максимально допустимая долговая нагрузка по показателю NetDebt/EBITDA установлена на уровне 3,5х. При достижении этого порога срабатывают ковенанты по банковским кредитам, ограничивающие возможности компании по дальнейшему развитию. Поэтому за этим порогом нужно наблюдать, по итогам 2024 года в фин. отчётности мы увидели 2х.

👉 Согласно оценкам Минсельхоза, продажи российского вина в первой половине 2025 года выросли почти на +7% (г/г). И в сочетании с высокой инфляцией это позволяет рассчитывать на сохранение высоких темпов роста финансовых показателей Абрау-Дюрсо (#ABRD) в обозримом будущем.

Сегодняшнюю стоимость акций компании (175 руб.) с мультипликатором EV/EBITDA=6х трудно назвать однозначно привлекательной для покупки. И, наверное, более разумно всё-таки дождаться коррекции до уровня 150 руб., где расположен сильный уровень поддержки, и использовать его как удобную точку входа на небольшую часть портфеля.

Тем более, такой шанс был совсем недавно, и им можно было воспользоваться при желании. Если, конечно, кейс Абрау-Дюрсо вам нравится.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

✔️ Завершившийся 2024 год стал для Абрау-Дюрсо невероятно успешным: выручка и EBITDA выросли на +26% и +48% соответственно, достигнув рекордных 15,8 и 4,3 млрд руб. Немаловажную роль сыграла господдержка, ограничившая бизнес иностранных производителей алкогольной продукции путем введения высоких пошлин.

✔️ При всём при этом глава компании Павел Титов отказался давать прогнозы на 2025 год, что лично у меня вызывает большое недоумение. Как бывший инвестбанкир, он наверняка знает, что фондовый рынок всегда любит и ценит от публичных эмитентов чётких ориентиров, поэтому такое решение выглядит весьма странным.

Впрочем, Абрау-Дюрсо всегда отличался меньшей прозрачностью корпоративного управления, по сравнению с лидером алкогольного рынка - Novabev Group (#BELU). И пока на горизонте даже не видно признаков того, что ситуация может измениться в лучшую сторону. Впрочем, существует и более печальные сценарии, как, например, в случае с Группой Кристалл (#KLVZ), когда обещания золотых гор закончились полным фиаско, крахом ожиданий и трехкратным обвалом капитализации компании с момента IPO.

✔️ Туризм становится важным направлением бизнеса Абрау-Дюрсо, принося компании уже около 12% выручки. И амбиции компании связаны в первую очередь не с увеличением количества туристов, а с повышением среднего чека, за счет внедрения дополнительных сервисов и премиальных услуг. Ограниченные мощности приема гостей диктуют такой подход, делая ставку на качество, а не на количество.

✔️Основным узким местом компании остается недостаток высококачественных виноградников. Собственное обеспечение сырьем составляет порядка 70%, поэтому недостающего сырья приходится закупать у других отечественных производителей. Напомню, использование импортного сырья недопустимо, поскольку лишает компанию права претендовать на государственные субсидии - это важный момент.

✔️ Международные продажи осуществляются в 22 страны, однако их доля в общих отгрузках невелика - всего около 2%. Руководство признает, что создание хорошего вина — лишь половина дела. Гораздо сложнее организовать эффективные каналы маркетинга и дистрибуции, способные завоевать сердца зарубежных потребителей.

✔️ Жесткая политика ЦБ вынудила Абрау-Дюрсо временно свернуть инвестиционную деятельность. Сейчас Абрау-Дюрсо ограничивается разве что посадкой виноградников, а новые масштабные проекты появятся, в лучшем случае, только в следующем году.

✔️ Максимально допустимая долговая нагрузка по показателю NetDebt/EBITDA установлена на уровне 3,5х. При достижении этого порога срабатывают ковенанты по банковским кредитам, ограничивающие возможности компании по дальнейшему развитию. Поэтому за этим порогом нужно наблюдать, по итогам 2024 года в фин. отчётности мы увидели 2х.

Сегодняшнюю стоимость акций компании (175 руб.) с мультипликатором EV/EBITDA=6х трудно назвать однозначно привлекательной для покупки. И, наверное, более разумно всё-таки дождаться коррекции до уровня 150 руб., где расположен сильный уровень поддержки, и использовать его как удобную точку входа на небольшую часть портфеля.

Тем более, такой шанс был совсем недавно, и им можно было воспользоваться при желании. Если, конечно, кейс Абрау-Дюрсо вам нравится.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍123❤28🔥10🤔9😁1😱1

Хакерские атаки - драйвер роста для Positive Technologies?

💻 В свете последних масштабных кибератак, охвативших различные сектора российской экономики, особый интерес представляет анализ финансовых результатов компании Positive Technologies (#POSI) по МСФО за 6 мес. 2025 года, которые компания представила в конце минувшей недели. Предлагаю вместе с вами пробежаться по основным моментам в этой отчётности и проанализировать текущую привлекательность этого инвестиционного кейса.

📈 Выручка Positive с января по июнь увеличилась на +27,8% (г/г) до 6,8 млрд руб., но этого мало! По оценкам Центра стратегических разработок, отечественный рынок кибербезопасности в этом году может вырасти на +22%, а мы ведь помним, что менеджмент компании обещал обгонять его вдвое! Так где же рывок?

Возможно, конечно, четвёртый квартал, на который традиционно приходится пик продаж в IT-сфере (около 70% доходов в случае с Positive), преподнесёт приятный сюрприз, но прошлогодний осадок всё ещё остался. Поэтому вопросы и сомнения лично у меня пока остаются.

🥷 В июле Россия столкнулась с целой серией громких киберинцидентов: нападениям подверглись Аэрофлот (#AFLT), сеть алкомаркетов ВинЛаб (торговая сеть Novabev #BELU) и аптечная сеть Столички. Заместитель гендиректора Positive Technologies Максим Филиппов по горячим следам и очень своевременно отметил, что пострадавшие эмитенты не были клиентами компании, и на этом фоне случившиеся инциденты невольно подогрели интерес к продуктам Positive.

📉 Но это всё задел на будущее, а отчётный период компания завершила с отрицательным показателем EBITDA, составившим минус 2,5 млрд руб. Впрочем, это не стало большой неожиданностью для рынка, ведь операционные расходы распределяются равномерно в течение года, а пик продаж ПО и услуг традиционно приходится на декабрь, что обусловлено спецификой отрасли.

Но есть и луч надежды: компания сократила маркетинговые бюджеты после провального 2024 года. Акционеры вздохнули с облегчением - наконец-то долгожданная экономия!

📉 По скорректированной чистой прибыли (NIC) компания также зафиксировала убыток в размере минус 5 млрд руб. Однако менеджмент уверяет, что по итогам года показатель станет положительным, и Positive Technologies вернётся к выплате дивидендов.

💰 С большой долей вероятности, дивы будут меньше, чем в 2023 году (когда было выплачено почти 130 руб.), на фоне роста издержек и проведения допэмиссии в прошлом году, а потому в качестве ориентира давайте возьмём круглую и красивую цифру 100 руб., которая по текущим котировкам сулит ДД=7,35%.

🌏 На вопрос о перспективах международного направления Максим Филиппов подчеркнул, что компания намерена увеличить продажи за рубежом до 1 млрд руб. и выйти на безубыточность этого направления уже в текущем году. Однако на экспорт приходится всего лишь около 3% выручки Positive, что пока ещё выглядит очень скромно, чтобы считать это значимым драйвером роста.

📈 Менеджмент подтвердил прогноз на 2025 год, предполагая рост отгрузок до 33-38 млрд руб. Максим Филиппов пояснил, что компания сознательно не повышает прогноз и придерживается консервативного сценария, чтобы избежать ошибок прошлого. Но акционеров даже эти ориентиры заставляют нервничать: рост на +27,8% за полгода выглядит слабовато для «киберчемпиона».

👉 Рост числа хакерских атак однозначно усилит (и уже усилил) спрос на решения Positive Technologies. Компания выгодно выделяется на фоне последних громких скандалов, не будучи причастной к ним. Это делает акции #POSI привлекательными для долгосрочного инвестирования на текущих уровнях.

Вдобавок ко всему, ЦБ РФ начал цикл смягчения денежно-кредитной политики, и к началу 4 кв. 2025 года ключевая ставка вполне может снизиться до 16%, что может дополнительно оживить спрос на продукты кибербезопасности.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

©Инвестируй или проиграешь

Возможно, конечно, четвёртый квартал, на который традиционно приходится пик продаж в IT-сфере (около 70% доходов в случае с Positive), преподнесёт приятный сюрприз, но прошлогодний осадок всё ещё остался. Поэтому вопросы и сомнения лично у меня пока остаются.

🥷 В июле Россия столкнулась с целой серией громких киберинцидентов: нападениям подверглись Аэрофлот (#AFLT), сеть алкомаркетов ВинЛаб (торговая сеть Novabev #BELU) и аптечная сеть Столички. Заместитель гендиректора Positive Technologies Максим Филиппов по горячим следам и очень своевременно отметил, что пострадавшие эмитенты не были клиентами компании, и на этом фоне случившиеся инциденты невольно подогрели интерес к продуктам Positive.

Но есть и луч надежды: компания сократила маркетинговые бюджеты после провального 2024 года. Акционеры вздохнули с облегчением - наконец-то долгожданная экономия!

Вдобавок ко всему, ЦБ РФ начал цикл смягчения денежно-кредитной политики, и к началу 4 кв. 2025 года ключевая ставка вполне может снизиться до 16%, что может дополнительно оживить спрос на продукты кибербезопасности.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍127❤21😢4🤔2

Кто оплатит счёт в битве за российский алкоголь?

🍷 На Московском финансовом форуме на днях накануне кипели нешуточные страсти, причём вовсе не о нефти или цифровизации, а на тему....алкоголя!

Участники пленарной сессии «Алкогольный рынок - основные тренды 2025 года» вскрыли главные противоречия отрасли: водочный консерватизм против винной революции, запреты против технологий, акцизные войны против потребительских предпочтений. Готовы ли вы узнать, куда дует ветер перемен в мире российского алкоголя? Тогда располагайтесь поудобнее во вторник вечером, сейчас всё расскажу!

Итак, согласно исследованию Минфина, проведенному в августе, многие жители нашей страны по-прежнему отдают предпочтение водке и пиву, хотя в последние годы заметно растет потребление других видов спиртных напитков.

🇷🇺 Причём начиная с 2022 года отмечается устойчивый тренд на переход к отечественному алкоголю - импортозамещение прочно закрепилось в сознании российского потребителя. И несмотря на то, что цена по-прежнему остается ключевым фактором при выборе алкоголя, всё больше людей уделяют внимание вкусу напитка и его качеству.

Да, отечественные бренды всё ещё проигрывают импортному алкоголю в стабильности - каждая пятая партия вызывает нарекания. Но есть и козырь: патриотичный тренд! Именно по этой причине 67% респондентов сознательно выбирают российское. О как!

💻 Ну а тем временем, отечественные производители алкоголя продолжают мечтать о легализации онлайн-продаж, как это принято во всем мире. Безусловно, такой шаг мог бы стать драйвером роста для всех публичных представителей этой отрасли - Novabev Group, Группы Кристалл и Абрау-Дюрсо.

Более того, с удовольствием нарастили бы вечерние продажи и наши продуктовые ритейлеры - Магнит (#MGNT), X5 (#X5) и Лента (#LENT), однако власти пока не спешат менять своё решение и категорически против онлайн-торговли алкоголем. Поэтому пока что этот спор напоминает диалог глухих: бизнес теряет выручку, государство - налоги.

Что касается мирового рынка, то здесь стремительно набирает популярность тренд на слабоалкогольные напитки в миниатюрных алюминиевых банках. Россияне пока не оценили прелесть маленьких баночек, но эксперты уверены, что эта мода рано или поздно придёт и к нам. Потенциальным победителем в этом сегменте может стать Группа Кристалл (#KLVZ), специализирующаяся именно на ликёро-водочных изделиях (ЛВИ).

🍾 Борис Титов, владелец Абрау-Дюрсо (#ABRD), и вовсе провозгласил настоящую винную революцию в России. Количество виноделов за последние годы выросло многократно, а популярность отечественного вина растет с каждым днем. Разумеется, водочники возражают, что государство чрезмерно поддерживает виноделов, устанавливая для них самые низкие акцизы в отрасли. Но что поделать - во-первых, вино и на вкус приятней, и для здоровья полезней в малых дозах, а во-вторых - давайте не забывать про лоббирование интересов со стороны бизнес-омбудсмена Бориса Титова.

👉 В любом случае отметим, что во второй половине текущего года рынок алкоголя демонстрирует уверенное восстановление, после провала в первом полугодии. Лидерство по-прежнему удерживает винный сегмент, который привлекает все больше поклонников, ну а в тренде остаются малые партии, крафтовые линейки и авторские купажи.

При этом отечественные алкогольные напитки уверенно вытесняют импортные бренды, благодаря мощной поддержке государства. В этом контексте бумаги NovaBev Group (#BELU), Абрау-Дюрсо (#ABRD) и Кристалл (#KLVZ) фундаментально выглядят привлекательными для долгосрочных покупок, однако я всё-таки отдаю предпочтение первой компании из этого списка, в надежде на благополучную реализацию Стратегии 2025-2029, подразумевающей под собой удвоение выручки и количества магазинов Винлаб.

❤️ Не забывайте ставить лайк под этим постом! И много не пейте!

©Инвестируй или проиграешь

Участники пленарной сессии «Алкогольный рынок - основные тренды 2025 года» вскрыли главные противоречия отрасли: водочный консерватизм против винной революции, запреты против технологий, акцизные войны против потребительских предпочтений. Готовы ли вы узнать, куда дует ветер перемен в мире российского алкоголя? Тогда располагайтесь поудобнее во вторник вечером, сейчас всё расскажу!

Итак, согласно исследованию Минфина, проведенному в августе, многие жители нашей страны по-прежнему отдают предпочтение водке и пиву, хотя в последние годы заметно растет потребление других видов спиртных напитков.

«Как совместить демократичную цену с премиальным качеством?» - этот вопрос стал главным лейтмотивом форума.

Да, отечественные бренды всё ещё проигрывают импортному алкоголю в стабильности - каждая пятая партия вызывает нарекания. Но есть и козырь: патриотичный тренд! Именно по этой причине 67% респондентов сознательно выбирают российское. О как!

Более того, с удовольствием нарастили бы вечерние продажи и наши продуктовые ритейлеры - Магнит (#MGNT), X5 (#X5) и Лента (#LENT), однако власти пока не спешат менять своё решение и категорически против онлайн-торговли алкоголем. Поэтому пока что этот спор напоминает диалог глухих: бизнес теряет выручку, государство - налоги.

Что касается мирового рынка, то здесь стремительно набирает популярность тренд на слабоалкогольные напитки в миниатюрных алюминиевых банках. Россияне пока не оценили прелесть маленьких баночек, но эксперты уверены, что эта мода рано или поздно придёт и к нам. Потенциальным победителем в этом сегменте может стать Группа Кристалл (#KLVZ), специализирующаяся именно на ликёро-водочных изделиях (ЛВИ).

При этом отечественные алкогольные напитки уверенно вытесняют импортные бренды, благодаря мощной поддержке государства. В этом контексте бумаги NovaBev Group (#BELU), Абрау-Дюрсо (#ABRD) и Кристалл (#KLVZ) фундаментально выглядят привлекательными для долгосрочных покупок, однако я всё-таки отдаю предпочтение первой компании из этого списка, в надежде на благополучную реализацию Стратегии 2025-2029, подразумевающей под собой удвоение выручки и количества магазинов Винлаб.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍108❤19🔥10🤔7😱3

Алкогольная арифметика Novabev Group

🥃 Лидер отечественного алкогольного рынка Novabev Group (#BELU) представил на днях свои операционные результаты за 9 мес. 2025 года, а значит пришло время подвести предварительные итоги и оценить перспективы дальнейшего развития компании.

📉 Итак, с января по сентябрь отгрузки алкогольной продукции сократились на -3% (г/г) до 10,5 млн декалитров. Казалось бы, столь скромное сокращение отгрузок - это в принципе незначительный спад, на фоне общего падения рынка алкогольной продукции на -9% (г/г). Но за сухими цифрами скрывается более глубокая история!

В середине лета, как вы помните, компания стала жертвой крупномасштабной хакерской атаки, которая на две недели полностью парализовала работу торговой сети ВинЛаб и таможенного склада. А с учётом того, что информация о взломе скрывалась в течение первых двух суток, вероятно, руководство пыталось оперативно устранить проблему самостоятельно. Однако, когда стало ясно, что быстро справиться не получится, компания официально признала инцидент и выпустила пресс-релиз.