❓ По каким метрикам стоит оценивать айтишников?

🧐 Большинство инвесторов, особенно начинающих, при анализе всех публичных компаний предпочитают смотреть на показатели EBITDA и чистой прибыли, поскольку об этом пишут во многих учебниках по инвестициям. При этом в этих учебниках мало говорят о том, что для каждой отрасли стоит использовать свою метрику.

К примеру, компании финансового сектора не получится оценивать по показателю EBITDA, поскольку у банков её просто напросто нет, а металлургов и нефтяников, напротив, целесообразно оценивать по EBITDA, а не чистой прибыли. Что касается IT-компаний, то во всём мире их принято оценивать по выручке, и российский рынок здесь не исключение. Такие правила игры были придуманы ещё в 1990-х годах, в эпоху бума высокотехнологичных корпораций в Северной Америке, и они работают до сих пор.

Если вы смотрите на чистую прибыль, которая у айтишников обычно небольшая, и видите мультипликатор P/E=20х, то у вас сразу же отпадает желание покупать такую компанию, поскольку на рынке есть эмитенты с мультипликаторами в 3-4 раза ниже, и в этом кроется самая главная ошибка, поскольку выбрана не та метрика.

📊 Давайте попробуем на примере проанализировать итоги 6 мес. 2023 года, чтобы было более наглядно. Что касается темпов роста выручки (г/г), то за этот отчётный период максимальный результат оказался у Яндекса, однако, как известно, у эмитента есть неопределённость относительно раздела бизнеса, поэтому инвесторы не выстраиваются в очередь за его бумагами. Если бы не этот фактор давления, то мы бы увидели высокий спрос и, скорее всего, акции Яндекса удвоились бы в цене с начала текущего года. В остальном всё логично - у HeadHunter и ЦИАН высокие показатели, и их капитализация бодро растёт с начала года.

❗️ Ещё одна ошибка, которую часто допускают инвесторы – покупка IT-компаний с самым низким мультипликатором EV/S. Инвесторы искренне считают, что данные эмитенты недооценены и могут продемонстрировать сильный рост, однако здесь нужно смотреть не только на значение мультипликатора, но и на темп роста выручки. Если у компании низкий EV/S, а темп роста выручки составляет при этом 10-20%, то всё оправданно – слабый бизнес имеет низкую оценку рынка.

📊 Анализируя динамику выручки IT-компаний (г/г) в разрезе по кварталам, можно увидеть, что начиная со 2 кв. 2022 года, когда у нас началась новая эпоха развития российского фондового рынка, некоторые компании демонстрируют стабильный рост каждый отчётный период – это Яндекс и ЦИАН, а у остальных эмитентов динамика выручки более волатильная, особенно это касается HeadHunter и Positive Technologies.

Если ориентироваться на темп роста выручки не менее 30% (для айтишников это считается здоровой нормой), то по медиане данному критерию соответствуют Positive Technologies, Яндекс и ЦИАН.

👉 В целом на коррекциях интересны для покупок все вышеперечисленные бумаги, кроме VK (#VKCO), поскольку никогда не знаешь, где будут приятные сюрпризы в виде ускорения темпов роста бизнеса, в том числе за счет сделок M&A. Если бы в начале 2023 года вы купили бы равными долями бумаги HeadHunter (#HHRU), Яндекса (#YNDX), ЦИАНа (#CIAN) и Positive Technologies (#POSI), то доходность такого портфеля сейчас составила бы +108,8%, что более чем в два раза опережает рост индекса Мосбиржи за этот же период.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

🧐 Большинство инвесторов, особенно начинающих, при анализе всех публичных компаний предпочитают смотреть на показатели EBITDA и чистой прибыли, поскольку об этом пишут во многих учебниках по инвестициям. При этом в этих учебниках мало говорят о том, что для каждой отрасли стоит использовать свою метрику.

К примеру, компании финансового сектора не получится оценивать по показателю EBITDA, поскольку у банков её просто напросто нет, а металлургов и нефтяников, напротив, целесообразно оценивать по EBITDA, а не чистой прибыли. Что касается IT-компаний, то во всём мире их принято оценивать по выручке, и российский рынок здесь не исключение. Такие правила игры были придуманы ещё в 1990-х годах, в эпоху бума высокотехнологичных корпораций в Северной Америке, и они работают до сих пор.

Если вы смотрите на чистую прибыль, которая у айтишников обычно небольшая, и видите мультипликатор P/E=20х, то у вас сразу же отпадает желание покупать такую компанию, поскольку на рынке есть эмитенты с мультипликаторами в 3-4 раза ниже, и в этом кроется самая главная ошибка, поскольку выбрана не та метрика.

📊 Давайте попробуем на примере проанализировать итоги 6 мес. 2023 года, чтобы было более наглядно. Что касается темпов роста выручки (г/г), то за этот отчётный период максимальный результат оказался у Яндекса, однако, как известно, у эмитента есть неопределённость относительно раздела бизнеса, поэтому инвесторы не выстраиваются в очередь за его бумагами. Если бы не этот фактор давления, то мы бы увидели высокий спрос и, скорее всего, акции Яндекса удвоились бы в цене с начала текущего года. В остальном всё логично - у HeadHunter и ЦИАН высокие показатели, и их капитализация бодро растёт с начала года.

❗️ Ещё одна ошибка, которую часто допускают инвесторы – покупка IT-компаний с самым низким мультипликатором EV/S. Инвесторы искренне считают, что данные эмитенты недооценены и могут продемонстрировать сильный рост, однако здесь нужно смотреть не только на значение мультипликатора, но и на темп роста выручки. Если у компании низкий EV/S, а темп роста выручки составляет при этом 10-20%, то всё оправданно – слабый бизнес имеет низкую оценку рынка.

📊 Анализируя динамику выручки IT-компаний (г/г) в разрезе по кварталам, можно увидеть, что начиная со 2 кв. 2022 года, когда у нас началась новая эпоха развития российского фондового рынка, некоторые компании демонстрируют стабильный рост каждый отчётный период – это Яндекс и ЦИАН, а у остальных эмитентов динамика выручки более волатильная, особенно это касается HeadHunter и Positive Technologies.

Если ориентироваться на темп роста выручки не менее 30% (для айтишников это считается здоровой нормой), то по медиане данному критерию соответствуют Positive Technologies, Яндекс и ЦИАН.

👉 В целом на коррекциях интересны для покупок все вышеперечисленные бумаги, кроме VK (#VKCO), поскольку никогда не знаешь, где будут приятные сюрпризы в виде ускорения темпов роста бизнеса, в том числе за счет сделок M&A. Если бы в начале 2023 года вы купили бы равными долями бумаги HeadHunter (#HHRU), Яндекса (#YNDX), ЦИАНа (#CIAN) и Positive Technologies (#POSI), то доходность такого портфеля сейчас составила бы +108,8%, что более чем в два раза опережает рост индекса Мосбиржи за этот же период.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

{kind=link}

👍161🔥39😁2🤔1

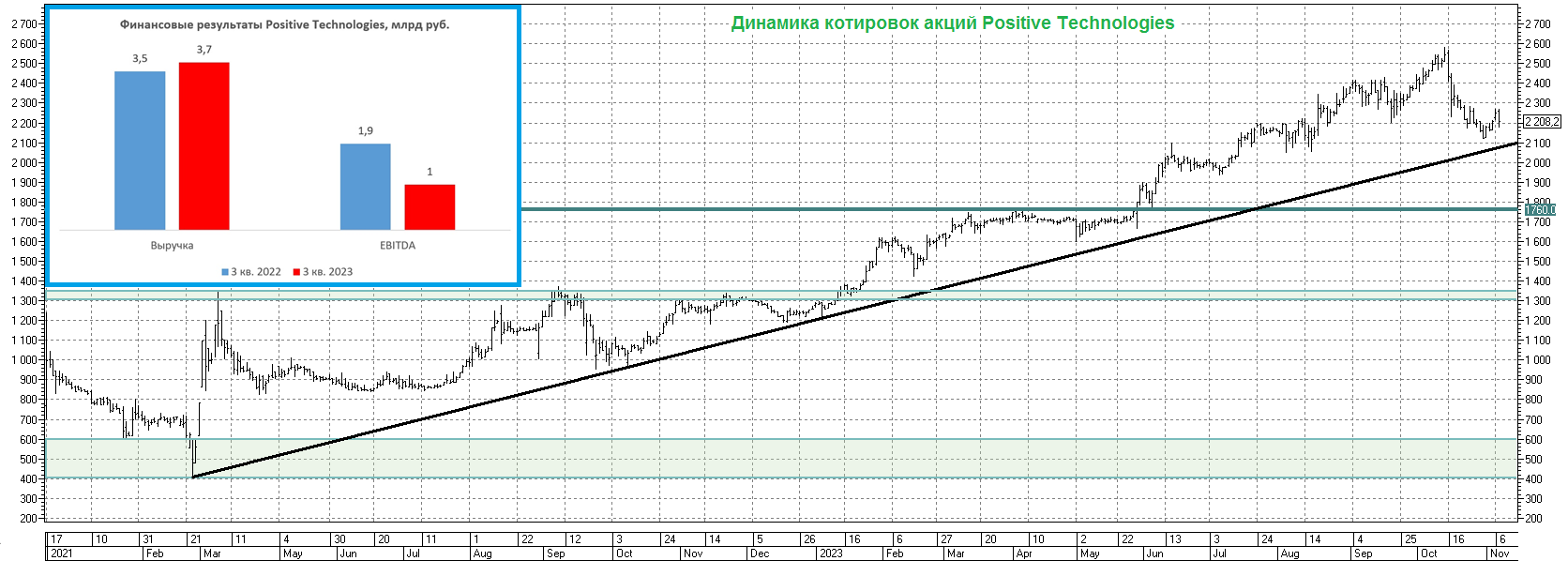

Positive Technologies пересмотрел свои прогнозы на этот год

💻 Positive Technologies накануне представил свои финансовые результаты за 3Q2023, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +5,7% (г/г) до 3,7 млрд руб. По сути, доходы компании увеличились на размер инфляции, что является крайне слабым результатом для любой компании, и особенно для IT-сектора, где данный показатель является ключевой метрикой бизнеса.

Менеджмент, разумеется, обещает сильный рост продаж в 4Q2023, что в целом вполне логично, учитывая сезонность бизнеса и историческую ретроспективу, однако свой же майский прогноз по продажам был понижен до 22,5–27,5 млрд руб., против первоначальной оценки 25–30 млрд руб.

Что касается ближайшего будущего, то одним из драйверов роста выручки в 2024-2025 гг. станет реализация межсетевого экрана нового поколения, первые продажи которого начнутся уже в конце этого года.

📈 Показатель EBITDA у Positive Technologies в отчётном периоде сократился почти в 2 раза до 1 млрд руб., на фоне больших расходов на R&D (сокращение от Research and Development - Исследование и развитие). В моменте это негативный фактор, однако сегодняшние инвестиции в разработки уже завтра будут способствовать росту продаж, что благоприятно скажется на долгосрочном росте капитализации.

💼 Долговая нагрузка по-прежнему находится на низком уровне: соотношение NetDebt/EBITDA на конец отчётного периода составило 0,6х, и в 4Q2023 за счет ожидаемого роста операционных доходов должно сократится до 0,1х, как это было в конце прошлого года.

📣 Любопытно, но обычно в период публикации фин.отчётности менеджмент Positive Technologies традиционно проводил и конференц-звонок, посвящённый анализу итогов квартальной отчётности, однако в этот раз отказался общаться с инвесторами, сославшись на то, что скоро будет осенний День инвестора, где можно будет подробно обсудить данные результаты и планы на будущее. Рискну предположить, что если бы этот традиционный конференц-звонок всё-таки состоялся, то львиная доля вопросов пришлась бы на будущую допэмиссию акций и слабый рост продаж, и вполне возможно менеджмент решил, что сейчас не самое лучше время для такого диалога.

В целом, по итогам 2023 года можно рассчитывать на выручку в размере 23 млрд руб., что при текущей капитализации предполагает прогнозный мультипликатор EV/S=6,4х, что достаточно дорого для IT-компаний. Приемлемым является мультипликатор 5,5х, что предполагает стоимость акций в районе 1900 руб. А с учётом будущей допэмиссии текущая стоимость акций и вовсе выглядит завышенной.

👉 Безусловно, сектор кибербезопасности в России динамично развивается, особенно после ухода с отечественного рынка целого ряда зарубежных игроков - это факт. Однако брать покупать бумаги Positive Technologies (#POSI) по текущим ценникам лично у меня желания не возникает, а потому хотелось бы дождаться, как минимум, хотя бы конкретики по будущей допэмиссии, чтобы еще раз оценить потенциал роста котировок и обновить таргет.

❤️ Ставьте лайк, если дочитали этот пост до конца, и извините меня, что в этой истории мой оптимизм очень сдержан. Хотя почётным облигационером Positive Technologies я продолжаю оставаться, и очень рад этому факту.

© Инвестируй или проиграешь

💻 Positive Technologies накануне представил свои финансовые результаты за 3Q2023, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +5,7% (г/г) до 3,7 млрд руб. По сути, доходы компании увеличились на размер инфляции, что является крайне слабым результатом для любой компании, и особенно для IT-сектора, где данный показатель является ключевой метрикой бизнеса.

Менеджмент, разумеется, обещает сильный рост продаж в 4Q2023, что в целом вполне логично, учитывая сезонность бизнеса и историческую ретроспективу, однако свой же майский прогноз по продажам был понижен до 22,5–27,5 млрд руб., против первоначальной оценки 25–30 млрд руб.

Что касается ближайшего будущего, то одним из драйверов роста выручки в 2024-2025 гг. станет реализация межсетевого экрана нового поколения, первые продажи которого начнутся уже в конце этого года.

📈 Показатель EBITDA у Positive Technologies в отчётном периоде сократился почти в 2 раза до 1 млрд руб., на фоне больших расходов на R&D (сокращение от Research and Development - Исследование и развитие). В моменте это негативный фактор, однако сегодняшние инвестиции в разработки уже завтра будут способствовать росту продаж, что благоприятно скажется на долгосрочном росте капитализации.

💼 Долговая нагрузка по-прежнему находится на низком уровне: соотношение NetDebt/EBITDA на конец отчётного периода составило 0,6х, и в 4Q2023 за счет ожидаемого роста операционных доходов должно сократится до 0,1х, как это было в конце прошлого года.

📣 Любопытно, но обычно в период публикации фин.отчётности менеджмент Positive Technologies традиционно проводил и конференц-звонок, посвящённый анализу итогов квартальной отчётности, однако в этот раз отказался общаться с инвесторами, сославшись на то, что скоро будет осенний День инвестора, где можно будет подробно обсудить данные результаты и планы на будущее. Рискну предположить, что если бы этот традиционный конференц-звонок всё-таки состоялся, то львиная доля вопросов пришлась бы на будущую допэмиссию акций и слабый рост продаж, и вполне возможно менеджмент решил, что сейчас не самое лучше время для такого диалога.

В целом, по итогам 2023 года можно рассчитывать на выручку в размере 23 млрд руб., что при текущей капитализации предполагает прогнозный мультипликатор EV/S=6,4х, что достаточно дорого для IT-компаний. Приемлемым является мультипликатор 5,5х, что предполагает стоимость акций в районе 1900 руб. А с учётом будущей допэмиссии текущая стоимость акций и вовсе выглядит завышенной.

👉 Безусловно, сектор кибербезопасности в России динамично развивается, особенно после ухода с отечественного рынка целого ряда зарубежных игроков - это факт. Однако брать покупать бумаги Positive Technologies (#POSI) по текущим ценникам лично у меня желания не возникает, а потому хотелось бы дождаться, как минимум, хотя бы конкретики по будущей допэмиссии, чтобы еще раз оценить потенциал роста котировок и обновить таргет.

❤️ Ставьте лайк, если дочитали этот пост до конца, и извините меня, что в этой истории мой оптимизм очень сдержан. Хотя почётным облигационером Positive Technologies я продолжаю оставаться, и очень рад этому факту.

© Инвестируй или проиграешь

{kind=link}

👍194❤47😱4🔥2😢1

Интервью с ген.директором Группы «Астра»

🙇🏽♂️ Пока я летел в самолёте Санкт-Петербург – Сочи на минувших выходных, мне на глаза попалось довольно интересное интервью с ген.директором Группы «Астра» Ильёй Сивцевым. Прочитал я его внимательно, после чего решил поделиться с вами основными тезисами:

✔️ Для любой компании, которая видит себя историей на десятилетия, изменение статуса с частного на публичный вполне закономерный и логичный шаг. IPO — это часть пути и показатель того, что компания постоянно идёт к своей стратегической цели: стать к 2030 году глобальным вендором.

✔️ Лет 5 назад ни «Астра», ни любая другая компания такого же размера не смогли бы провести IPO – нас бы высмеяли. Но сейчас самый подходящий для этого момент, потому что российский фондовый рынок другой – он готов принимать небольшие компании с большим потенциалом.

✔️ Окончательное решение о выходе на биржу было принято в апреле 2023 года, это даже не было заложено в бюджете на этот год.

✔️ Покупка акций «Астра» (#ASTR) — это точно лучше, чем покупать замороженные в Euroclear расписки с надеждой когда-нибудь разбогатеть. И лучше, чем инвестировать в фондовые рынки других стран.

✔️ В ближайшие пару-тройку лет ещё много айтишников выйдут на IPO.

✔️ Вариант выхода Группы «Астра» на зарубежную биржу даже не рассматривается, да и это нелогично — компания производит продукты и технологии в России, в том числе для укрепления технологического суверенитета страны.

✔️ Поддержка IT-сектора со стороны государства значительная и позволяет бизнесу активно переходить на отечественный софт.

✔️ Компания решила не идти по классическому пути, который активно применяет АФК Система (#AFKS), размещая на рынке сначала облигации своих непубличных дочек, чтобы прощупать спрос, а уже потом предлагает акции. У Группы «Астра» околонулевой чистый долг, компания платит дивиденды, и никакой необходимости в выпуске бондов не было и нет.

✔️ Модель бизнеса построена так, что компания остаётся растущей, и при этом имеет возможность выплачивать дивиденды акционерам, и здесь есть определённое сходство с Positive Technologies (#POSI).

✔️ За последние 2,5 года штат компании вырос в 5 раз, доля IT-специалистов в нём составляет около 66%. Компания очень быстро развивается.

✔️ Главная задача – организовать рост акций «Астра» в долгосрочной перспективе. Так что то, кто заходит в «Астру» сейчас, должен ждать не плюс 20-30-40% к цене акции, а кратный рост. Фокус на краткосрочный результат отвлекает.

✔️ Почему free-float составил всего 5%? "Мы верим в компанию и большим количеством акций пока не готовы делиться".

✔️ «Астра допускает проведение SPO в 2024-2025 гг., но пока очень рано об этом говорить.

❤️ Ставьте лайк, если тезисы интервью показались вам полезными и интересными, ну а я в ответ пожелаю вам продуктивной и успешной рабочей недели!

© Инвестируй или проиграешь

🙇🏽♂️ Пока я летел в самолёте Санкт-Петербург – Сочи на минувших выходных, мне на глаза попалось довольно интересное интервью с ген.директором Группы «Астра» Ильёй Сивцевым. Прочитал я его внимательно, после чего решил поделиться с вами основными тезисами:

✔️ Для любой компании, которая видит себя историей на десятилетия, изменение статуса с частного на публичный вполне закономерный и логичный шаг. IPO — это часть пути и показатель того, что компания постоянно идёт к своей стратегической цели: стать к 2030 году глобальным вендором.

✔️ Лет 5 назад ни «Астра», ни любая другая компания такого же размера не смогли бы провести IPO – нас бы высмеяли. Но сейчас самый подходящий для этого момент, потому что российский фондовый рынок другой – он готов принимать небольшие компании с большим потенциалом.

✔️ Окончательное решение о выходе на биржу было принято в апреле 2023 года, это даже не было заложено в бюджете на этот год.

✔️ Покупка акций «Астра» (#ASTR) — это точно лучше, чем покупать замороженные в Euroclear расписки с надеждой когда-нибудь разбогатеть. И лучше, чем инвестировать в фондовые рынки других стран.

✔️ В ближайшие пару-тройку лет ещё много айтишников выйдут на IPO.

✔️ Вариант выхода Группы «Астра» на зарубежную биржу даже не рассматривается, да и это нелогично — компания производит продукты и технологии в России, в том числе для укрепления технологического суверенитета страны.

✔️ Поддержка IT-сектора со стороны государства значительная и позволяет бизнесу активно переходить на отечественный софт.

✔️ Компания решила не идти по классическому пути, который активно применяет АФК Система (#AFKS), размещая на рынке сначала облигации своих непубличных дочек, чтобы прощупать спрос, а уже потом предлагает акции. У Группы «Астра» околонулевой чистый долг, компания платит дивиденды, и никакой необходимости в выпуске бондов не было и нет.

✔️ Модель бизнеса построена так, что компания остаётся растущей, и при этом имеет возможность выплачивать дивиденды акционерам, и здесь есть определённое сходство с Positive Technologies (#POSI).

✔️ За последние 2,5 года штат компании вырос в 5 раз, доля IT-специалистов в нём составляет около 66%. Компания очень быстро развивается.

✔️ Главная задача – организовать рост акций «Астра» в долгосрочной перспективе. Так что то, кто заходит в «Астру» сейчас, должен ждать не плюс 20-30-40% к цене акции, а кратный рост. Фокус на краткосрочный результат отвлекает.

✔️ Почему free-float составил всего 5%? "Мы верим в компанию и большим количеством акций пока не готовы делиться".

✔️ «Астра допускает проведение SPO в 2024-2025 гг., но пока очень рано об этом говорить.

❤️ Ставьте лайк, если тезисы интервью показались вам полезными и интересными, ну а я в ответ пожелаю вам продуктивной и успешной рабочей недели!

© Инвестируй или проиграешь

{kind=link}

👍189❤29🤔9🔥2😱2

IPO Диасофт: инвестиционно игра не стоит свеч

👏 Буквально вчера мы с вами подвели итоги первого IPO 2024 года, как у нас на очереди следующий герой - разработчик программного обеспечения (ПО) для фин. сектора по имени Диасофт, который накануне анонсировал ценовой диапазон IPO на уровне 4000-4500 руб. за одну акцию. Финальная цена будет определена по итогам сбора заявок, который стартовал накануне, и предварительно продлится до 12 февраля 2024 года включительно.

🗓 Торги акциями Диасофта (#DIAS) на Мосбирже начнутся 13 февраля 2024, биржа включила эти бумаги во второй котировальный список.

💼 Базовый размер IPO составит до 3,6 млрд руб., из которых 62,5% поступит в компанию (cash in), а 37,5% "монетизируют" действующие акционеры (cash out). Привлечённый капитал компания планирует использовать для реализации стратегии долгосрочного роста.

Менеджмент компании планирует распределить акции между институциональными и частными инвесторами в равных долях. Несмотря на распространённое мнение, что ранняя подача заявки на IPO увеличивает шансы на получение большей аллокации, руководство компании утверждает, что этот фактор не влияет на распределение акций.

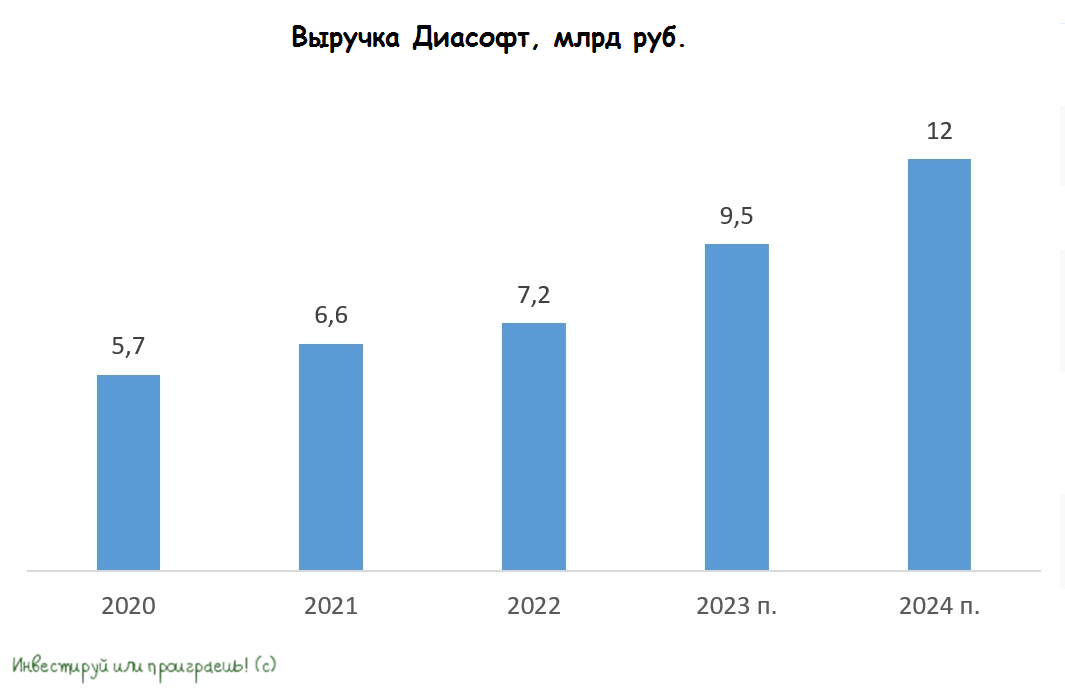

📈 Диасофт ориентирует инвесторов на среднегодовой темп роста выручки не менее 30%, что в два раза выше темпа роста целевого рынка. Однако, стоит учесть, что IT-компании частенько завышают свои прогнозы. Например, Positive Technologies обещал удвоение бизнеса в 2022 и 2023 гг., но по факту темп роста составил +86% и +75% соответственно. О чём, впрочем, тому же Диасофту приходится только мечтать, учитывая куда более скромные темпы роста выручки, которые мы видим.

Поэтому разумно скорректировать прогноз Диасофта до +26%, учитывая будущий эффект высокой базы. За 2023 год темп роста, вероятно, превысил 30%, что позволяет менеджменту озвучивать сейчас подобные прогнозы, однако реальность наверняка окажется куда более суровой.

Не забываем также, что компании стремятся выходить на IPO при максимальном темпе роста бизнеса, чтобы дорого продавать акции инвесторам. Крайне редко бывает так, чтобы эмитенты вышли на биржу и ускорили рост бизнеса (очередной тёплый привет в этом смысле передаю Совкомбанку, который продолжает радовать своих акционеров, в том числе и меня). Думаю, можно ориентироваться на темп роста выручки по итогам 2023 года на уровне 33%, а далее ждать замедления до 26%.

🧮 Диасофт оценил себя в диапазоне от 42,00 до 47,25 млрд руб. Не исключаю, что размещение пройдёт по верхней границе диапазона, поскольку в последние дни на фондовом рынке царит оптимизм. На середину 2023 года у компании был отрицательный чистый долг в размере 0,7 млрд руб., который после IPO может увеличиться до минус 3 млрд руб. При прогнозируемой выручке за 2023 и 2024 гг. в размере 9,5 млрд руб. и 12 млрд руб. соответственно, мы получаем мультипликатор EV/S на конец 2024 года, равный 3,7х, что является справедливым значением для компании с темпом роста 25-30%.

Важно помнить, что в IT-секторе ключевым показателем является темп роста выручки, и инвесторы традиционно предпочитают компании, у которых этот показатель превышает 50%. На российском фондовом рынке к таким компаниям относятся Астра (#ASTR), Positive Technologies (#POSI), HeadHunter (#HHRU) и Яндекс (#YNDX). Яндекс, в частности, имеет огромный потенциал роста после завершения реструктуризации бизнеса.

Поэтому вполне возможно, что средние темпы роста выручки Диасофта могут не впечатлить фондовый рынок и после IPO котировки сползут вниз.

👉 В общем и целом ещё раз резюмируем, что Диасофт (#DIAS) оценил себя в лучшем случае справедливо на IPO, и приемлемого потенциала роста капитализации на этот год я не вижу. В связи с этим, я не планирую участвовать в данном размещении, т.к. соотношение риск/доходность в этой сделке не в нашу пользу.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

👏 Буквально вчера мы с вами подвели итоги первого IPO 2024 года, как у нас на очереди следующий герой - разработчик программного обеспечения (ПО) для фин. сектора по имени Диасофт, который накануне анонсировал ценовой диапазон IPO на уровне 4000-4500 руб. за одну акцию. Финальная цена будет определена по итогам сбора заявок, который стартовал накануне, и предварительно продлится до 12 февраля 2024 года включительно.

🗓 Торги акциями Диасофта (#DIAS) на Мосбирже начнутся 13 февраля 2024, биржа включила эти бумаги во второй котировальный список.

💼 Базовый размер IPO составит до 3,6 млрд руб., из которых 62,5% поступит в компанию (cash in), а 37,5% "монетизируют" действующие акционеры (cash out). Привлечённый капитал компания планирует использовать для реализации стратегии долгосрочного роста.

Менеджмент компании планирует распределить акции между институциональными и частными инвесторами в равных долях. Несмотря на распространённое мнение, что ранняя подача заявки на IPO увеличивает шансы на получение большей аллокации, руководство компании утверждает, что этот фактор не влияет на распределение акций.

📈 Диасофт ориентирует инвесторов на среднегодовой темп роста выручки не менее 30%, что в два раза выше темпа роста целевого рынка. Однако, стоит учесть, что IT-компании частенько завышают свои прогнозы. Например, Positive Technologies обещал удвоение бизнеса в 2022 и 2023 гг., но по факту темп роста составил +86% и +75% соответственно. О чём, впрочем, тому же Диасофту приходится только мечтать, учитывая куда более скромные темпы роста выручки, которые мы видим.

Поэтому разумно скорректировать прогноз Диасофта до +26%, учитывая будущий эффект высокой базы. За 2023 год темп роста, вероятно, превысил 30%, что позволяет менеджменту озвучивать сейчас подобные прогнозы, однако реальность наверняка окажется куда более суровой.

Не забываем также, что компании стремятся выходить на IPO при максимальном темпе роста бизнеса, чтобы дорого продавать акции инвесторам. Крайне редко бывает так, чтобы эмитенты вышли на биржу и ускорили рост бизнеса (очередной тёплый привет в этом смысле передаю Совкомбанку, который продолжает радовать своих акционеров, в том числе и меня). Думаю, можно ориентироваться на темп роста выручки по итогам 2023 года на уровне 33%, а далее ждать замедления до 26%.

🧮 Диасофт оценил себя в диапазоне от 42,00 до 47,25 млрд руб. Не исключаю, что размещение пройдёт по верхней границе диапазона, поскольку в последние дни на фондовом рынке царит оптимизм. На середину 2023 года у компании был отрицательный чистый долг в размере 0,7 млрд руб., который после IPO может увеличиться до минус 3 млрд руб. При прогнозируемой выручке за 2023 и 2024 гг. в размере 9,5 млрд руб. и 12 млрд руб. соответственно, мы получаем мультипликатор EV/S на конец 2024 года, равный 3,7х, что является справедливым значением для компании с темпом роста 25-30%.

Важно помнить, что в IT-секторе ключевым показателем является темп роста выручки, и инвесторы традиционно предпочитают компании, у которых этот показатель превышает 50%. На российском фондовом рынке к таким компаниям относятся Астра (#ASTR), Positive Technologies (#POSI), HeadHunter (#HHRU) и Яндекс (#YNDX). Яндекс, в частности, имеет огромный потенциал роста после завершения реструктуризации бизнеса.

Поэтому вполне возможно, что средние темпы роста выручки Диасофта могут не впечатлить фондовый рынок и после IPO котировки сползут вниз.

👉 В общем и целом ещё раз резюмируем, что Диасофт (#DIAS) оценил себя в лучшем случае справедливо на IPO, и приемлемого потенциала роста капитализации на этот год я не вижу. В связи с этим, я не планирую участвовать в данном размещении, т.к. соотношение риск/доходность в этой сделке не в нашу пользу.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

👍214❤59🤔32🔥19😁6

Рынок СУБД демонстрирует впечатляющие темпы роста

💻 Российский IT-рынок динамично развивается, и после ухода западных конкурентов в 2022 году отечественные вендоры получили второе дыхание. В частности, на российском фондовом рынке прошла серия успешных IPO - Positive Technologies (#POSI), Астра (#ASTR), Диасфот (#DIAS), и по заявлениям представителей Мосбиржи ещё несколько IT-компаний готовы выйти на биржу в 2024-2025 гг. И на этом фоне моё внимание привлекла свежая статья в газете «Коммерсанте», с анализом рынка систем управления и обработки данных (СУБД).

Центр стратегических разработок (ЦСР) провёл исследование российского IT-рынка и выявил, что в 2022 году отечественные вендоры удвоили свою долю на рынке СУБД, доведя показатель до 66%. Общий объём рынка при этом составил около 56 млрд руб. Таким образом, по факту геополитические изменения стали хорошей возможностью для отечественных разработчиков, которые смогли увеличить свою выручку более чем на 40%, а некоторые даже продемонстрировали двукратный рост продаж.

📈 Более того, по прогнозу ЦСР, рынок СУБД в России ожидает значительный рост в обозримом будущем, и к 2027 году он вполне может достигнуть объёма 170 млрд руб., что означает трёхкратный рост относительно 2022 года.

За счёт чего могут быть достигнуты столь высокие темпы роста?

1️⃣ Количество данных в самых разных системах растёт экспоненциально, и этот процесс уже невозможно остановить. Математика здесь совершенно простая: чем больше данных, тем неминуемо больше растёт и рынок СУБД.

2️⃣ Власти заинтересованы в достижении технологического суверенитета и недавно анонсировали нацпроект “Экономика данных”, который направлен на бесшовную миграцию с зарубежных решений на российские уже в ближайшее время. Важно отметить, что начиная с 2026 года использование зарубежного ПО на объектах критической инфраструктуры будет запрещено.

Вопрос зрелости отечественных IT-продуктов действительно неоднороден, однако уже сейчас на рынке существуют решения, которые могут напрямую заменить западное ПО. Ряд банков из ТОП-20 уже осуществили миграцию на решения российских вендоров, и этот процесс будет активно набирать всё большие обороты в ближайшие три года.

📣 В СМИ проходила информация, что ведущий игрок на рынке СУБД, компания Arenadata, готовится провести IPO на Мосбирже, и её гендиректор Максим Пустовой дал интересное интервью тому же «Коммерсанту», основные тезисы которого мы предлагаем вашему вниманию:

✔️ Рынок СУБД демонстрирует среднегодовой темп роста в районе +30%. Основная волна импортозамещения будет длиться вплоть до 2027 года. Развитие продуктов, основанных на искусственном интеллекте и больших языковых моделях, способствует росту рынка.

✔️ Arenadata стремится ежегодно увеличивать свою выручку более чем на 40%, путём расширения клиентской базы, роста среднего чека, а также за счёт расширения продуктовой линейки.

✔️ В прошлом году компания осуществила экспортные поставки в ряд стран СНГ, а в этом году в планах менеджмента выйти на рынки дружественных юрисдикций в Юго-Восточной Азии.

👉 Подытоживая все вышесказанное, резюмируем, что рынок СУБД имеет отличные перспективы для дальнейшего роста и лично я буду рад, если его лидер Arenadata присоединится к списку IT-компаний, представленных на отечественном фондовом рынке, поскольку капитализация быстрорастущих айтишников растет как на дрожжах, и эта история может оказаться очень интересной и перспективной для частных инвестиций.

Эмитентов на Московской бирже становится всё больше, количество возможных вариантов для инвестиций у частных инвесторов, соответственно, также увеличивается, и это прекрасный тренд! Ведь чем больше компаний будет представлено в публичном поле, тем более диверсифицированы будут наши портфели, а сравнительная оценка по секторам с каждым новым IPO становится всё более справедливой и всё более точной.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

© Инвестируй или проиграешь

💻 Российский IT-рынок динамично развивается, и после ухода западных конкурентов в 2022 году отечественные вендоры получили второе дыхание. В частности, на российском фондовом рынке прошла серия успешных IPO - Positive Technologies (#POSI), Астра (#ASTR), Диасфот (#DIAS), и по заявлениям представителей Мосбиржи ещё несколько IT-компаний готовы выйти на биржу в 2024-2025 гг. И на этом фоне моё внимание привлекла свежая статья в газете «Коммерсанте», с анализом рынка систем управления и обработки данных (СУБД).

Центр стратегических разработок (ЦСР) провёл исследование российского IT-рынка и выявил, что в 2022 году отечественные вендоры удвоили свою долю на рынке СУБД, доведя показатель до 66%. Общий объём рынка при этом составил около 56 млрд руб. Таким образом, по факту геополитические изменения стали хорошей возможностью для отечественных разработчиков, которые смогли увеличить свою выручку более чем на 40%, а некоторые даже продемонстрировали двукратный рост продаж.

📈 Более того, по прогнозу ЦСР, рынок СУБД в России ожидает значительный рост в обозримом будущем, и к 2027 году он вполне может достигнуть объёма 170 млрд руб., что означает трёхкратный рост относительно 2022 года.

За счёт чего могут быть достигнуты столь высокие темпы роста?

1️⃣ Количество данных в самых разных системах растёт экспоненциально, и этот процесс уже невозможно остановить. Математика здесь совершенно простая: чем больше данных, тем неминуемо больше растёт и рынок СУБД.

2️⃣ Власти заинтересованы в достижении технологического суверенитета и недавно анонсировали нацпроект “Экономика данных”, который направлен на бесшовную миграцию с зарубежных решений на российские уже в ближайшее время. Важно отметить, что начиная с 2026 года использование зарубежного ПО на объектах критической инфраструктуры будет запрещено.

Вопрос зрелости отечественных IT-продуктов действительно неоднороден, однако уже сейчас на рынке существуют решения, которые могут напрямую заменить западное ПО. Ряд банков из ТОП-20 уже осуществили миграцию на решения российских вендоров, и этот процесс будет активно набирать всё большие обороты в ближайшие три года.

📣 В СМИ проходила информация, что ведущий игрок на рынке СУБД, компания Arenadata, готовится провести IPO на Мосбирже, и её гендиректор Максим Пустовой дал интересное интервью тому же «Коммерсанту», основные тезисы которого мы предлагаем вашему вниманию:

✔️ Рынок СУБД демонстрирует среднегодовой темп роста в районе +30%. Основная волна импортозамещения будет длиться вплоть до 2027 года. Развитие продуктов, основанных на искусственном интеллекте и больших языковых моделях, способствует росту рынка.

✔️ Arenadata стремится ежегодно увеличивать свою выручку более чем на 40%, путём расширения клиентской базы, роста среднего чека, а также за счёт расширения продуктовой линейки.

✔️ В прошлом году компания осуществила экспортные поставки в ряд стран СНГ, а в этом году в планах менеджмента выйти на рынки дружественных юрисдикций в Юго-Восточной Азии.

👉 Подытоживая все вышесказанное, резюмируем, что рынок СУБД имеет отличные перспективы для дальнейшего роста и лично я буду рад, если его лидер Arenadata присоединится к списку IT-компаний, представленных на отечественном фондовом рынке, поскольку капитализация быстрорастущих айтишников растет как на дрожжах, и эта история может оказаться очень интересной и перспективной для частных инвестиций.

Эмитентов на Московской бирже становится всё больше, количество возможных вариантов для инвестиций у частных инвесторов, соответственно, также увеличивается, и это прекрасный тренд! Ведь чем больше компаний будет представлено в публичном поле, тем более диверсифицированы будут наши портфели, а сравнительная оценка по секторам с каждым новым IPO становится всё более справедливой и всё более точной.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍104❤36🔥5

Диасофт: скромные результаты и продажа акций мажоритариями

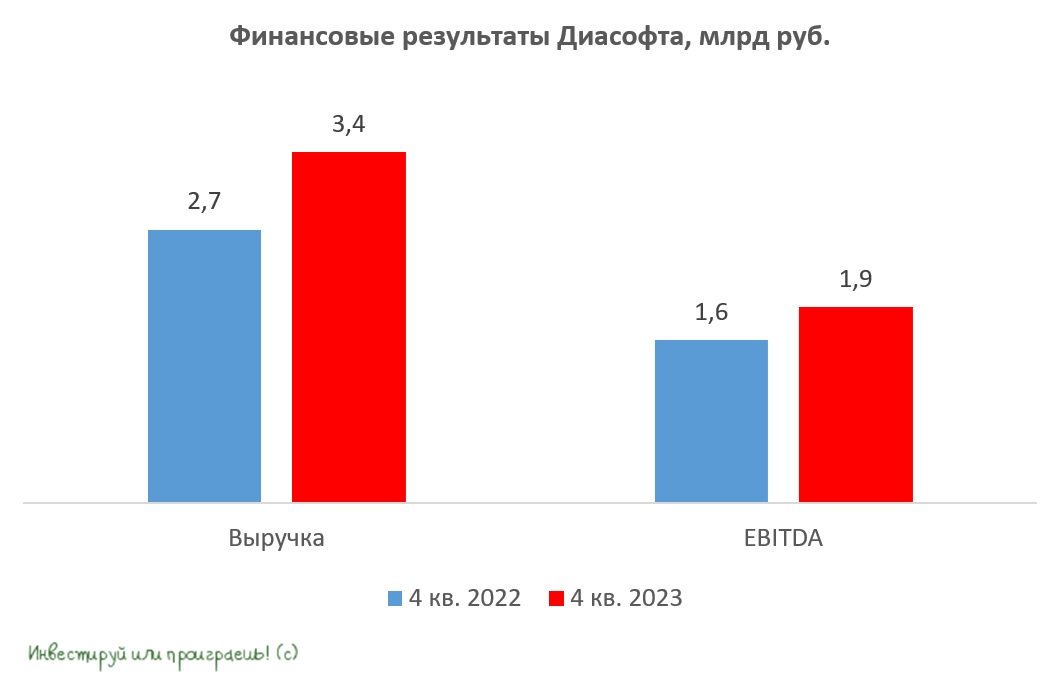

💻 Диасофт, российский разработчик программного обеспечения, в IPO которого я решил не участвовать в феврале этого года (и пока совершенно не жалею об этом) представил на днях свои финансовые результаты за 4 кв. 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с октября по декабрь увеличилась на +28,3% (г/г) до 3,4 млрд руб. В рамках подготовки к IPO менеджмент обещал рост бизнеса более 30%, но в итоге первый блин оказался комом. И это притом, что четвёртый квартал традиционно является самым результативным для разработчиков ПО, что связано с сезонностью бизнеса, однако Диасофт продемонстрировал умеренный рост. И это настораживает.

Ни для кого не секрет, что отечественные вендоры стали бенефициарами ухода иностранных конкурентов с российского рынка из-за геополитики, и многие из них смогли утроить бизнес за 2022-2023 гг., однако у Диасофта этого не получилось.

К примеру, Positive Technologies (#POSI) по предварительным данным увеличил выручку в 4 кв. на +102,9% (г/г) до 13,8 млрд руб. Астра (#ASTR) свои результаты представит в начале апреля, но с учётом роста отгрузок на +52% показатель также должен быть высоким.

📈 Но вернёмся всё же к анализу фин.отчётности Диасофта. Показатель EBITDA по итогам отчётного периода увеличился на +20,3% (г/г) до 1,9 млрд руб., и всему виной стал тот факт, что операционная прибыль растёт медленнее выручки, при этом у того же Positive Technologies маржинальность бизнеса в отчётном периоде выросла.

❗️Важно отметить, что 14 марта 2024 года три ключевых акционера (Дымов, Рощупкин, Михалёв) продали свои акции в совокупном объеме 1,64% от уставного капитала компании. В это время стоимость бумаг на Мосбирже составляла 6000 руб. С момента IPO прошёл всего лишь месяц, и уже последовали продажи со стороны мажоритарных акционеров, причём весьма тихо и буднично. Это выглядит довольно подозрительно, не правда ли? Возможно, мажоритарии считают текущую цену акций завышенной и решили сократить свою долю в компании?

🧮 IT-компании, как известно, принято оценивать по выручке, и инвесторы всегда хотят от эмитентов высокий темп роста доходов. На фоне тех же Positive Technologies и Астры динамику выручки Диасофта в районе +30% (г/г) ну никак нельзя назвать высокой и убедительной. Что касается мультипликаторов, то у Диасофта соотношение P/S сейчас составляет 7,5х, против 8,2х у Positive. Кажется, что показатели примерно одинаковые, однако давайте не забывать, что и темпы роста значительно различаются у этих компаний, что сразу же нивелирует обманчивую недооценку.

👉 Поэтому если кто-то из вас искренне считает, что акции Positive Technologies перегреты, то тогда будьте уверены, что в акциях Диасофта в этом случае можно и вовсе говорить о пузыре! И то, что мажоритарии компании начали вдруг частично фиксировать прибыль, подтверждает эти опасения.

По моим собственным убеждениям, Диасофт (#DIAS) демонстрирует весьма скромные темпы роста, на фоне других представителей отечественной IT-индустрии, при этом акции торгуются так, как будто компания потенциально готова удваивать свой бизнес каждые два года. Нисколько не удивлюсь, если в обозримом будущем мы увидим волну распродаж в данных акциях, но даже в этом случае покупать их у меня желание не появится.

❤️ Не забывайте ставить лайк под этим постом, если пост оказался для вас интересным и полезным! Ну а перед акционерами Диасофта я спешу извиниться за честное мнение об этой компании. Разубедите меня, если я не прав в своих выводах.

© Инвестируй или проиграешь

💻 Диасофт, российский разработчик программного обеспечения, в IPO которого я решил не участвовать в феврале этого года (и пока совершенно не жалею об этом) представил на днях свои финансовые результаты за 4 кв. 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с октября по декабрь увеличилась на +28,3% (г/г) до 3,4 млрд руб. В рамках подготовки к IPO менеджмент обещал рост бизнеса более 30%, но в итоге первый блин оказался комом. И это притом, что четвёртый квартал традиционно является самым результативным для разработчиков ПО, что связано с сезонностью бизнеса, однако Диасофт продемонстрировал умеренный рост. И это настораживает.

Ни для кого не секрет, что отечественные вендоры стали бенефициарами ухода иностранных конкурентов с российского рынка из-за геополитики, и многие из них смогли утроить бизнес за 2022-2023 гг., однако у Диасофта этого не получилось.

К примеру, Positive Technologies (#POSI) по предварительным данным увеличил выручку в 4 кв. на +102,9% (г/г) до 13,8 млрд руб. Астра (#ASTR) свои результаты представит в начале апреля, но с учётом роста отгрузок на +52% показатель также должен быть высоким.

📈 Но вернёмся всё же к анализу фин.отчётности Диасофта. Показатель EBITDA по итогам отчётного периода увеличился на +20,3% (г/г) до 1,9 млрд руб., и всему виной стал тот факт, что операционная прибыль растёт медленнее выручки, при этом у того же Positive Technologies маржинальность бизнеса в отчётном периоде выросла.

❗️Важно отметить, что 14 марта 2024 года три ключевых акционера (Дымов, Рощупкин, Михалёв) продали свои акции в совокупном объеме 1,64% от уставного капитала компании. В это время стоимость бумаг на Мосбирже составляла 6000 руб. С момента IPO прошёл всего лишь месяц, и уже последовали продажи со стороны мажоритарных акционеров, причём весьма тихо и буднично. Это выглядит довольно подозрительно, не правда ли? Возможно, мажоритарии считают текущую цену акций завышенной и решили сократить свою долю в компании?

🧮 IT-компании, как известно, принято оценивать по выручке, и инвесторы всегда хотят от эмитентов высокий темп роста доходов. На фоне тех же Positive Technologies и Астры динамику выручки Диасофта в районе +30% (г/г) ну никак нельзя назвать высокой и убедительной. Что касается мультипликаторов, то у Диасофта соотношение P/S сейчас составляет 7,5х, против 8,2х у Positive. Кажется, что показатели примерно одинаковые, однако давайте не забывать, что и темпы роста значительно различаются у этих компаний, что сразу же нивелирует обманчивую недооценку.

👉 Поэтому если кто-то из вас искренне считает, что акции Positive Technologies перегреты, то тогда будьте уверены, что в акциях Диасофта в этом случае можно и вовсе говорить о пузыре! И то, что мажоритарии компании начали вдруг частично фиксировать прибыль, подтверждает эти опасения.

По моим собственным убеждениям, Диасофт (#DIAS) демонстрирует весьма скромные темпы роста, на фоне других представителей отечественной IT-индустрии, при этом акции торгуются так, как будто компания потенциально готова удваивать свой бизнес каждые два года. Нисколько не удивлюсь, если в обозримом будущем мы увидим волну распродаж в данных акциях, но даже в этом случае покупать их у меня желание не появится.

❤️ Не забывайте ставить лайк под этим постом, если пост оказался для вас интересным и полезным! Ну а перед акционерами Диасофта я спешу извиниться за честное мнение об этой компании. Разубедите меня, если я не прав в своих выводах.

© Инвестируй или проиграешь

{kind=link}

👍174❤35🔥11😢7🤔4

Софтлайн — теперь и на рынке Центральной Азии

По Софтлайну за последние дни вышло несколько любопытных новостей:

1️⃣ В минувшую пятницу стало известно, что экс-президент Вымпелкома Рашид Исмаилов возглавил СД Софтлайна.

2️⃣ А буквально вчера вышла новость об экспансии бизнеса Софтлайна на зарубежные рынки — в частности, речь идёт о Казахстане, где компания формирует хаб в г. Алматы. Но согласно официальному заявлению, открытие офиса в Казахстане — это не конечная цель, а только начало.

“Стратегия предполагает последовательное открытие Хабов — центров экспертизы Softline — в различных странах мира. Представительство в Казахстане станет «отправной точной» для выхода на весь рынок Центральной Азии» - говорится в релизе Софтлайн.

🤵🏻♂️ Кстати, назначение Исмаилова на новый пост тоже оказалось очень кстати, т.к. у него большой опыт именно в построении международных связей (в т.ч. в ИТ-отрасли, где он и раньше трудился). Ещё одним плюсом является то, что в качестве одной из задач Софтлайн господин Исмаилов выделил создание стоимости для акционеров, что не может не радовать владельцев бумаг компании.

Вообще, складывается устойчивое впечатление, что у Софтлайна сильная команда и очень амбициозные задачи, которые постепенно выполняются. Согласно стратегии, Софтлайн до 2030 года планирует:

📌 Укрепление позиции №1 как ИТ-поставщика, эксперта в достижении технологического суверенитета и партнёра первого выбора для ИТ-вендоров на российском рынке

📌 Выход на международные рынки (уже сегодня видим прогресс по этой задаче)

📌 Реализация эффективного пайплайна сделок M&A для роста бизнеса и укрепления экосистемы продуктов и услуг

📌 Обеспечение устойчивого финансового положения и дивидендного потока.

💪 Сегодня Софтлайн позиционируется как разработчик программного и аппаратного обеспечения, а также как провайдер услуг информационной безопасности. Главный минус компании, в сравнении с Астрой (#ASTR) и Позитивом (#POSI), до недавнего времени заключался в бизнес-модели Софтлайна. Однако есть все основания полагать, что глагол в прошедшем времени здесь выбран верно, ведь компания активно отходит от дистрибуции в сторону наращивания собственных IT-решений, и уже по итогам 2023 года более 60% валовой прибыли Софтлайн заработал от реализации собственных решений.

За 2023 год Софтлайн провёл сразу пять M&A сделок, и эффект от синергии мы можем увидеть уже по результатам текущего 2024 года. А в будущем, возможно, Софтлайн сможет даже выводить своих лучших дочек и на IPO, но пока давайте не будем раньше времени забегать далеко вперёд.

💰 Важным моментом является то, что у компании понятная и прозрачная див. политика, согласно которой уже по итогам 2024 года компания сможет выплатить инвесторам 25% от чистой прибыли, но не менее 1 млрд руб. Тут, конечно, требуется важная оговорка, что от компаний роста в принципе не стоит ждать больших дивидендов, т.к. акцент в подобных историях делается зачастую на масштабировании бизнеса, а ДД около 3-4% лучше считать приятным дополнением, нежели самоцелью.

👉 Подытожим всё вышесказанное. У Софтлайна собралась сильная команда, лояльная к своим акционерам и имеющая амбициозные, но реальные цели. Также активно проводятся сделки M&A и наращивается сегмент собственных IT-решений, при этом компания оценивается рынком дешевле конкурентов.

Про драйверы для дальнейшего роста мы с вами вспоминали в начале апреля, но ещё раз повторю, что акции Софтлайна (#SOFL) отлично подойдут для диверсификации инвестиционного портфеля. Тем более котировки сейчас не выглядят перегретыми, в отличие от широкого российского рынка, что само по себе уже хорошая новость.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

По Софтлайну за последние дни вышло несколько любопытных новостей:

1️⃣ В минувшую пятницу стало известно, что экс-президент Вымпелкома Рашид Исмаилов возглавил СД Софтлайна.

2️⃣ А буквально вчера вышла новость об экспансии бизнеса Софтлайна на зарубежные рынки — в частности, речь идёт о Казахстане, где компания формирует хаб в г. Алматы. Но согласно официальному заявлению, открытие офиса в Казахстане — это не конечная цель, а только начало.

“Стратегия предполагает последовательное открытие Хабов — центров экспертизы Softline — в различных странах мира. Представительство в Казахстане станет «отправной точной» для выхода на весь рынок Центральной Азии» - говорится в релизе Софтлайн.

🤵🏻♂️ Кстати, назначение Исмаилова на новый пост тоже оказалось очень кстати, т.к. у него большой опыт именно в построении международных связей (в т.ч. в ИТ-отрасли, где он и раньше трудился). Ещё одним плюсом является то, что в качестве одной из задач Софтлайн господин Исмаилов выделил создание стоимости для акционеров, что не может не радовать владельцев бумаг компании.

Вообще, складывается устойчивое впечатление, что у Софтлайна сильная команда и очень амбициозные задачи, которые постепенно выполняются. Согласно стратегии, Софтлайн до 2030 года планирует:

📌 Укрепление позиции №1 как ИТ-поставщика, эксперта в достижении технологического суверенитета и партнёра первого выбора для ИТ-вендоров на российском рынке

📌 Выход на международные рынки (уже сегодня видим прогресс по этой задаче)

📌 Реализация эффективного пайплайна сделок M&A для роста бизнеса и укрепления экосистемы продуктов и услуг

📌 Обеспечение устойчивого финансового положения и дивидендного потока.

💪 Сегодня Софтлайн позиционируется как разработчик программного и аппаратного обеспечения, а также как провайдер услуг информационной безопасности. Главный минус компании, в сравнении с Астрой (#ASTR) и Позитивом (#POSI), до недавнего времени заключался в бизнес-модели Софтлайна. Однако есть все основания полагать, что глагол в прошедшем времени здесь выбран верно, ведь компания активно отходит от дистрибуции в сторону наращивания собственных IT-решений, и уже по итогам 2023 года более 60% валовой прибыли Софтлайн заработал от реализации собственных решений.

За 2023 год Софтлайн провёл сразу пять M&A сделок, и эффект от синергии мы можем увидеть уже по результатам текущего 2024 года. А в будущем, возможно, Софтлайн сможет даже выводить своих лучших дочек и на IPO, но пока давайте не будем раньше времени забегать далеко вперёд.

💰 Важным моментом является то, что у компании понятная и прозрачная див. политика, согласно которой уже по итогам 2024 года компания сможет выплатить инвесторам 25% от чистой прибыли, но не менее 1 млрд руб. Тут, конечно, требуется важная оговорка, что от компаний роста в принципе не стоит ждать больших дивидендов, т.к. акцент в подобных историях делается зачастую на масштабировании бизнеса, а ДД около 3-4% лучше считать приятным дополнением, нежели самоцелью.

👉 Подытожим всё вышесказанное. У Софтлайна собралась сильная команда, лояльная к своим акционерам и имеющая амбициозные, но реальные цели. Также активно проводятся сделки M&A и наращивается сегмент собственных IT-решений, при этом компания оценивается рынком дешевле конкурентов.

Про драйверы для дальнейшего роста мы с вами вспоминали в начале апреля, но ещё раз повторю, что акции Софтлайна (#SOFL) отлично подойдут для диверсификации инвестиционного портфеля. Тем более котировки сейчас не выглядят перегретыми, в отличие от широкого российского рынка, что само по себе уже хорошая новость.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

👍97❤18🔥4🤔2😱1

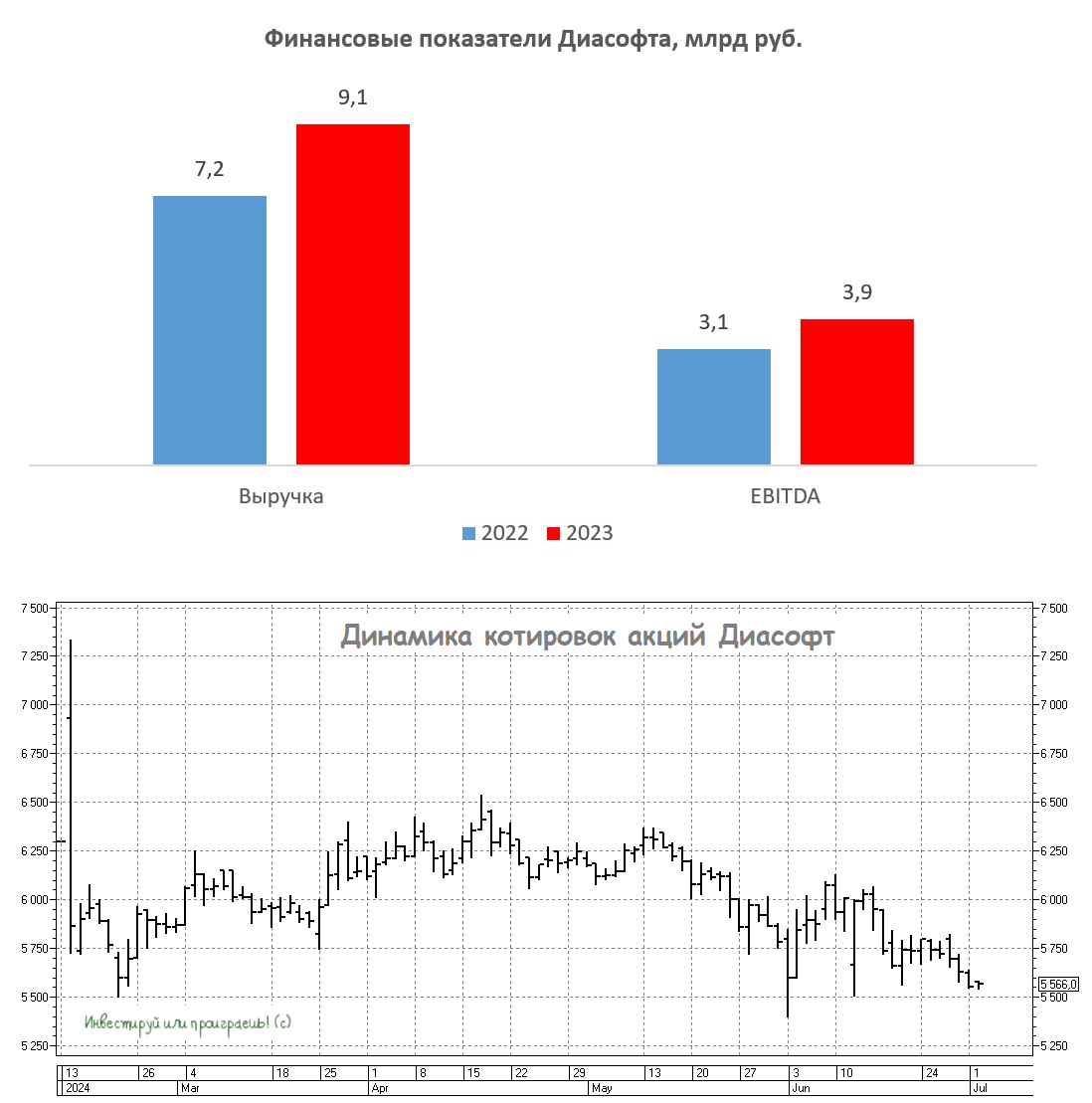

Почему я по-прежнему скептичен в отношении Диасофта?

🧮 Диасофт представил результаты за финансовый 2023 год, который у компании заканчивается 31 марта, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании за отчётный период увеличилась на +27,1% (г/г) до 9,1 млрд руб., и в отечественном IT-секторе это самый скромный результат. Даже многострадальный VK (#VKCO), который периодически любит проводить сомнительные M&A сделки, демонстрирует более высокие темпы роста выручки.

❗️Напомню, что в феврале Диасофт провёл IPO на Мосбирже, и тогда руководство компании обещало инвесторам темп роста выручки не менее +30% в среднесрочной перспективе, однако первый блин оказался комом. А это значит, что наш скепсис в отношении инвестиционных перспектив Диасофта тогда был совершенно верным.

Сейчас менеджмент утверждает, что компания может расти значительно быстрее, но в текущей неубедительной динамике виноват, оказывается, дефицит квалифицированных кадров. Действительно, проблема с кадрами актуальна для многих IT-компаний (и не только IT), однако другие публичные эмитенты как-то её решают и показывают высокие темпы роста бизнеса, но почему-то именно Диасофт в этом смысле является исключением из правил.

📈 Но вернёмся к отчётности. Показатель EBITDA увеличился за 2023 финансовый год на +27% (г/г) до 3,9 млрд руб. Рентабельность EBITDA при этом сохранилась на уровне 43%, однако у Астры (#ASTR) и Positive Technologies (#POSI) маржинальность бизнеса всё равно чуть выше.

📈 Что касается чистой прибыли, то она увеличилась всего на +16% (г/г) до 3,1 млрд руб. Расходы на IPO привели к скромному увеличению чистой прибыли, однако дивидендная политика Диасофта привязана к показателю EBITDA, поэтому на чистую прибыль по большому счёту можно не обращать внимания.

👉 Если посмотреть на график акций Диасофта (#DIAS), то может показаться, что сейчас неплохое время для покупок, ведь с февральского максимума бумаги упали уже на -24% и продолжают торговаться вблизи исторических минимумов. Однако по мультипликатору EV/S компания сейчас оценивается по 6,7х. Согласно инвестиционной теории, при подобном мультипликаторе EV/S ежегодный темп роста выручки должен быть выше +60%, однако у Диасофта он более чем в два раза меньше.

Сможет ли компания существенно ускорить рост бизнеса, чтобы оправдывать текущий мультипликатор стоимости? Думаю, маловероятно. Как утверждает мажоритарий Диасофта Александр Глазков, финансовые компании всё больше склоняются к гибридной модели, где часть IT-решений создается собственными командами, а часть приобретается у внешних поставщиков. Согласитесь, при таком подходе трудно рассчитывать на темпы роста бизнеса более 50%.

Поэтому, подытоживая всё вышесказанное, резюмируем, что даже несмотря на коррекцию, бумаги Диасофта по-прежнему выглядят дорогими. Но это совершенно не страшно, ведь в нашем IT-секторе существует множество других компаний, демонстрирующих более высокие темпы роста бизнеса. И не забывайте, что именно быстрый рост является ключевым фактором, который инвесторы ценят в компаниях технологического сектора.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

🧮 Диасофт представил результаты за финансовый 2023 год, который у компании заканчивается 31 марта, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании за отчётный период увеличилась на +27,1% (г/г) до 9,1 млрд руб., и в отечественном IT-секторе это самый скромный результат. Даже многострадальный VK (#VKCO), который периодически любит проводить сомнительные M&A сделки, демонстрирует более высокие темпы роста выручки.

❗️Напомню, что в феврале Диасофт провёл IPO на Мосбирже, и тогда руководство компании обещало инвесторам темп роста выручки не менее +30% в среднесрочной перспективе, однако первый блин оказался комом. А это значит, что наш скепсис в отношении инвестиционных перспектив Диасофта тогда был совершенно верным.

Сейчас менеджмент утверждает, что компания может расти значительно быстрее, но в текущей неубедительной динамике виноват, оказывается, дефицит квалифицированных кадров. Действительно, проблема с кадрами актуальна для многих IT-компаний (и не только IT), однако другие публичные эмитенты как-то её решают и показывают высокие темпы роста бизнеса, но почему-то именно Диасофт в этом смысле является исключением из правил.

📈 Но вернёмся к отчётности. Показатель EBITDA увеличился за 2023 финансовый год на +27% (г/г) до 3,9 млрд руб. Рентабельность EBITDA при этом сохранилась на уровне 43%, однако у Астры (#ASTR) и Positive Technologies (#POSI) маржинальность бизнеса всё равно чуть выше.

📈 Что касается чистой прибыли, то она увеличилась всего на +16% (г/г) до 3,1 млрд руб. Расходы на IPO привели к скромному увеличению чистой прибыли, однако дивидендная политика Диасофта привязана к показателю EBITDA, поэтому на чистую прибыль по большому счёту можно не обращать внимания.

👉 Если посмотреть на график акций Диасофта (#DIAS), то может показаться, что сейчас неплохое время для покупок, ведь с февральского максимума бумаги упали уже на -24% и продолжают торговаться вблизи исторических минимумов. Однако по мультипликатору EV/S компания сейчас оценивается по 6,7х. Согласно инвестиционной теории, при подобном мультипликаторе EV/S ежегодный темп роста выручки должен быть выше +60%, однако у Диасофта он более чем в два раза меньше.

Сможет ли компания существенно ускорить рост бизнеса, чтобы оправдывать текущий мультипликатор стоимости? Думаю, маловероятно. Как утверждает мажоритарий Диасофта Александр Глазков, финансовые компании всё больше склоняются к гибридной модели, где часть IT-решений создается собственными командами, а часть приобретается у внешних поставщиков. Согласитесь, при таком подходе трудно рассчитывать на темпы роста бизнеса более 50%.

Поэтому, подытоживая всё вышесказанное, резюмируем, что даже несмотря на коррекцию, бумаги Диасофта по-прежнему выглядят дорогими. Но это совершенно не страшно, ведь в нашем IT-секторе существует множество других компаний, демонстрирующих более высокие темпы роста бизнеса. И не забывайте, что именно быстрый рост является ключевым фактором, который инвесторы ценят в компаниях технологического сектора.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

👍121❤21🔥9

Positive Technologies - новые продукты и амбициозные планы

🧮 Один из лидеров отечественного рынка кибербезопасности представил накануне свои результаты по МСФО за 6 мес. 2024 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Объем отгрузок с января по июнь увеличился на +8% (г/г) до 4,9 млрд руб. В портфеле компании уже более 20 продуктов, и в 4 кв. 2024 года ожидается старт массовых отгрузок двух новых продуктов - PT NGFW и MaxPatrol Carbon.

Особое внимание стоит уделить сегменту NGFW (один из самых крупных на рынке информационной безопасности), т.к. после ухода зарубежных вендоров с российского рынка отечественный бизнес испытывает недостаток в производительных и надёжных межсетевых экранах. К 2026 году объём целевого рынка для этого продукта может достичь 120 млрд руб., и Positive Technologies намерена занять не менее половины этого рынка.

Важно отметить, что у компании наблюдается сезонность в бизнесе, когда более 65% отгрузок приходится на четвёртый квартал. Впрочем, подобная ситуация характерна почти для всех отечественных айтишников, поскольку клиенты формируют свои бюджеты в конце года, и об этом моменте просто всегда нужно помнить и иметь ввиду.

📈 Компания подтвердила свой первоначальный прогноз по объёмам отгрузок на текущий год, ожидая увеличения показателя до 40-50 млрд руб., что предполагает рост на 60-100% по сравнению с предыдущим годом. Отрадно отметить, что Positive Technologies в прошлом всегда выполнял обещания перед инвесторами, и менеджменту компании можно доверять.

Для реализации своей амбициозной стратегии развития компания постоянно наращивает штат сотрудников и увеличивает инвестиции в разработку новых продуктов. Так, с начала года количество сотрудников увеличилось почти на 500 чел., превысив отметку в 2700 чел. Большинство из них являются специалистами в области разработки программного обеспечения и информационной безопасности.

💰 Что касается дивидендов, то уже в первом полугодии 2024 года компания дважды успела их выплатить своим акционерам, а общая сумма выплат за 2023 год составила 6,5 млрд руб., что на 75% больше, чем годом ранее. Positive Technologies – это своеобразный микс истории роста и дивидендов.

💼 В рамках политики работы с капиталом, в 4 кв. 2024 года компания завершит допэмиссию акций в размере 7,9% акционерного капитала. Это событие уже учтено рынком, т.к. параметры допэмиссии были объявлены руководством ещё в начале весны и по факту оказались гораздо мягче первоначальных ожиданий, когда Positive Technologies сообщила, что устанавливает максимальную величину допэмиссии акций в размере 15% на каждый двукратный рост капитализации, а не 25%, как опасались многие акционеры.

👉 Вот за что мне нравится Positive Technologies, так это за её постоянное стремление к развитию. Причём амбициозные планы по движению вперёд сохраняются как в наращивании доли присутствия на внутреннем рынке, так и в масштабировании бизнеса в Латинской Америке, Африке, Ближнем Востоке и Азии, поскольку в мире присутствует запрос на результативную кибербезопасность.

Бизнес Positive Technologies (#POSI) динамично развивается, что отражается на увеличении стоимости его акций. Продолжаю крепко держать акции компании в своём портфеле, принимая во внимание вышеперечисленные факторы, способствующие дальнейшему росту бизнеса, и готов наращивать своё присутствие в этих бумагах на любых коррекциях! Такие бумаги нам нужны! Тем более процесс импортозамещения всё ещё находится в активной фазе, и этот драйвер ещё точно до конца не отыгран.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

🧮 Один из лидеров отечественного рынка кибербезопасности представил накануне свои результаты по МСФО за 6 мес. 2024 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Объем отгрузок с января по июнь увеличился на +8% (г/г) до 4,9 млрд руб. В портфеле компании уже более 20 продуктов, и в 4 кв. 2024 года ожидается старт массовых отгрузок двух новых продуктов - PT NGFW и MaxPatrol Carbon.

Особое внимание стоит уделить сегменту NGFW (один из самых крупных на рынке информационной безопасности), т.к. после ухода зарубежных вендоров с российского рынка отечественный бизнес испытывает недостаток в производительных и надёжных межсетевых экранах. К 2026 году объём целевого рынка для этого продукта может достичь 120 млрд руб., и Positive Technologies намерена занять не менее половины этого рынка.

Важно отметить, что у компании наблюдается сезонность в бизнесе, когда более 65% отгрузок приходится на четвёртый квартал. Впрочем, подобная ситуация характерна почти для всех отечественных айтишников, поскольку клиенты формируют свои бюджеты в конце года, и об этом моменте просто всегда нужно помнить и иметь ввиду.

📈 Компания подтвердила свой первоначальный прогноз по объёмам отгрузок на текущий год, ожидая увеличения показателя до 40-50 млрд руб., что предполагает рост на 60-100% по сравнению с предыдущим годом. Отрадно отметить, что Positive Technologies в прошлом всегда выполнял обещания перед инвесторами, и менеджменту компании можно доверять.

Для реализации своей амбициозной стратегии развития компания постоянно наращивает штат сотрудников и увеличивает инвестиции в разработку новых продуктов. Так, с начала года количество сотрудников увеличилось почти на 500 чел., превысив отметку в 2700 чел. Большинство из них являются специалистами в области разработки программного обеспечения и информационной безопасности.

💰 Что касается дивидендов, то уже в первом полугодии 2024 года компания дважды успела их выплатить своим акционерам, а общая сумма выплат за 2023 год составила 6,5 млрд руб., что на 75% больше, чем годом ранее. Positive Technologies – это своеобразный микс истории роста и дивидендов.

💼 В рамках политики работы с капиталом, в 4 кв. 2024 года компания завершит допэмиссию акций в размере 7,9% акционерного капитала. Это событие уже учтено рынком, т.к. параметры допэмиссии были объявлены руководством ещё в начале весны и по факту оказались гораздо мягче первоначальных ожиданий, когда Positive Technologies сообщила, что устанавливает максимальную величину допэмиссии акций в размере 15% на каждый двукратный рост капитализации, а не 25%, как опасались многие акционеры.

👉 Вот за что мне нравится Positive Technologies, так это за её постоянное стремление к развитию. Причём амбициозные планы по движению вперёд сохраняются как в наращивании доли присутствия на внутреннем рынке, так и в масштабировании бизнеса в Латинской Америке, Африке, Ближнем Востоке и Азии, поскольку в мире присутствует запрос на результативную кибербезопасность.

Бизнес Positive Technologies (#POSI) динамично развивается, что отражается на увеличении стоимости его акций. Продолжаю крепко держать акции компании в своём портфеле, принимая во внимание вышеперечисленные факторы, способствующие дальнейшему росту бизнеса, и готов наращивать своё присутствие в этих бумагах на любых коррекциях! Такие бумаги нам нужны! Тем более процесс импортозамещения всё ещё находится в активной фазе, и этот драйвер ещё точно до конца не отыгран.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

👍102❤18🤔7🔥5😱1

Конференция Smart-Lab Conf: итоги

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать пост на эту тему и вспомнить про всё услышанное, сопроводив его местами своими мыслями и умозаключениями:

Разумеется, хедлайнером на этой конференции стала ключевая ставка, которая в пятницу была повышена с 19% до 21%, а потому именно с этого вопроса я начинал свои сессии с эмитентами во время модераций, и именно вокруг этого острого вопроса шли рассуждения практически на любой сцене в субботу.

Но будем последовательны, и обо всём по порядку:

https://smart-lab.ru/blog/1075726.php

❤️ Спасибо за ваши лайки! Я старался!

#ELMT #POSI #YDEX #SBER #DATA #WUSH #AFKS #OZON #MTSS #AFLT #LENT

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать пост на эту тему и вспомнить про всё услышанное, сопроводив его местами своими мыслями и умозаключениями:

Разумеется, хедлайнером на этой конференции стала ключевая ставка, которая в пятницу была повышена с 19% до 21%, а потому именно с этого вопроса я начинал свои сессии с эмитентами во время модераций, и именно вокруг этого острого вопроса шли рассуждения практически на любой сцене в субботу.

Но будем последовательны, и обо всём по порядку:

https://smart-lab.ru/blog/1075726.php

❤️ Спасибо за ваши лайки! Я старался!

#ELMT #POSI #YDEX #SBER #DATA #WUSH #AFKS #OZON #MTSS #AFLT #LENT

smart-lab.ru

Конференция Smart-Lab: итоги

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать

👍119❤45🔥43😢3😁2

Диасофт: стоит ли овчинка выделки?

🧮 Диасофт представил накануне свои результаты за 6 мес. 2024 финансового года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Начнём традиционно с выручки, которая с апреля по сентябрь увеличилась на +21% (г/г) до 4,1 млрд руб. Несмотря на то, что компания занимает вторую позицию в реестре российского программного обеспечения по числу продуктов (550 наименований), обширный портфель пока не приводит к значительному ускорению роста бизнеса.

Как и у многих разработчиков ПО, бизнес компании подвержен значительной сезонности: большая часть доходов поступает во второй половине финансового года. Но в любом случае, на сегодняшний день в отечественной IT-индустрии есть множество компаний, демонстрирующих темпы роста выручки заметно выше, чем у Диасофта.

📉 Да и показатель EBITDA компании особенно не блещет, снизившись по итогам отчётного периода сразу на -20% (г/г) до 1 млрд руб., что объясняется увеличением затрат на персонал. Однако стоит отметить, что во второй половине года рентабельность бизнеса должна прибавить, благодаря сезонному фактору.

📉 Что касается чистой прибыли, то она также сократилась на -22% (г/г) до 0,7 млрд руб.

💰 Совет директоров рекомендовал промежуточные дивиденды в размере 45 руб. на акцию, что по текущим котировкам сулит околонулевую ДД=1,2%. Закрытие реестра намечено на 6 января 2025 года (с учётом режима торгов Т+1).

Для IT-компаний такая низкая див. доходность считается нормой, ведь потенциальные инвесторы смотрят в первую очередь на темпы роста бизнеса, однако в случае с Диасофтом мы этого не наблюдаем.

📣 После публикации фин. отчетности менеджмент Диасофта провёл конференц-звонок, основные тезисы которого мы предлагаем вашему вниманию:

✔️ Руководство компании по-прежнему прогнозирует среднегодовой прирост выручки на уровне +30% в период с 2024 по 2026 гг. Более детальную информацию о стратегическом плане своего развития менеджмент представит на Дне инвестора, который состоится в следующий понедельник. Мы планируем заглянуть на этот огонёк (в оффлайн-формате) и будем всеми силами пытаться найти позитив в этой истории, т.к. пока не получается.

✔️ Традиционно компания индексировала цены на свои продукты в соответствии с уровнем инфляции, однако сейчас руководство рассматривает возможность более значительного повышения цен. Ещё один фактор в пользу того, что ЦБ занижает реальный уровень инфляции в стране!

✔️ Попадание компании в санкционный список SDN Минфина США не повлияло на планы российского подразделения Citibank, которое всё же заключило контракт с Диасофтом.

✔️ Российские дочерние структуры иностранных банков приобретают решения от Диасофта. Эти банки стремятся сохранить своё присутствие на российском рынке и поэтому активно внедряют процесс импортозамещения.

✔️ Компания не намерена проводить обратный выкуп акций. Что касается SPO, то оно обязательно состоится, но лишь после значительного снижения ключевой ставки ЦБ.

👉 Если Диасофт (#DIAS) удастся достичь поставленной цели по увеличению выручки на +30% в 2024 финансовом году, то цена IPO в районе 4500 руб. может оказаться справедливой (при текущем значении 3750 руб). Однако этот потенциал роста акций относительно невелик по сравнению с другими компаниями IT-сектора, такими как Астра (#ASTR), Arenadata (#DATA), IVA Technologies (#IVAT) и Positive Technologies (#POSI), которые по текущим ценникам выглядят более привлекательно для разумных инвестиций.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

🧮 Диасофт представил накануне свои результаты за 6 мес. 2024 финансового года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Начнём традиционно с выручки, которая с апреля по сентябрь увеличилась на +21% (г/г) до 4,1 млрд руб. Несмотря на то, что компания занимает вторую позицию в реестре российского программного обеспечения по числу продуктов (550 наименований), обширный портфель пока не приводит к значительному ускорению роста бизнеса.

Как и у многих разработчиков ПО, бизнес компании подвержен значительной сезонности: большая часть доходов поступает во второй половине финансового года. Но в любом случае, на сегодняшний день в отечественной IT-индустрии есть множество компаний, демонстрирующих темпы роста выручки заметно выше, чем у Диасофта.

📉 Да и показатель EBITDA компании особенно не блещет, снизившись по итогам отчётного периода сразу на -20% (г/г) до 1 млрд руб., что объясняется увеличением затрат на персонал. Однако стоит отметить, что во второй половине года рентабельность бизнеса должна прибавить, благодаря сезонному фактору.

📉 Что касается чистой прибыли, то она также сократилась на -22% (г/г) до 0,7 млрд руб.

💰 Совет директоров рекомендовал промежуточные дивиденды в размере 45 руб. на акцию, что по текущим котировкам сулит околонулевую ДД=1,2%. Закрытие реестра намечено на 6 января 2025 года (с учётом режима торгов Т+1).

Для IT-компаний такая низкая див. доходность считается нормой, ведь потенциальные инвесторы смотрят в первую очередь на темпы роста бизнеса, однако в случае с Диасофтом мы этого не наблюдаем.

📣 После публикации фин. отчетности менеджмент Диасофта провёл конференц-звонок, основные тезисы которого мы предлагаем вашему вниманию:

✔️ Руководство компании по-прежнему прогнозирует среднегодовой прирост выручки на уровне +30% в период с 2024 по 2026 гг. Более детальную информацию о стратегическом плане своего развития менеджмент представит на Дне инвестора, который состоится в следующий понедельник. Мы планируем заглянуть на этот огонёк (в оффлайн-формате) и будем всеми силами пытаться найти позитив в этой истории, т.к. пока не получается.

✔️ Традиционно компания индексировала цены на свои продукты в соответствии с уровнем инфляции, однако сейчас руководство рассматривает возможность более значительного повышения цен. Ещё один фактор в пользу того, что ЦБ занижает реальный уровень инфляции в стране!

✔️ Попадание компании в санкционный список SDN Минфина США не повлияло на планы российского подразделения Citibank, которое всё же заключило контракт с Диасофтом.

✔️ Российские дочерние структуры иностранных банков приобретают решения от Диасофта. Эти банки стремятся сохранить своё присутствие на российском рынке и поэтому активно внедряют процесс импортозамещения.

✔️ Компания не намерена проводить обратный выкуп акций. Что касается SPO, то оно обязательно состоится, но лишь после значительного снижения ключевой ставки ЦБ.

👉 Если Диасофт (#DIAS) удастся достичь поставленной цели по увеличению выручки на +30% в 2024 финансовом году, то цена IPO в районе 4500 руб. может оказаться справедливой (при текущем значении 3750 руб). Однако этот потенциал роста акций относительно невелик по сравнению с другими компаниями IT-сектора, такими как Астра (#ASTR), Arenadata (#DATA), IVA Technologies (#IVAT) и Positive Technologies (#POSI), которые по текущим ценникам выглядят более привлекательно для разумных инвестиций.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

👍127❤37🔥17

Как СберИндекс помогает инвесторам?

🧮 На горизонте ближайших недель и месяцев российские публичные компании будут дружно отчитываться по МСФО за 4 кв. 2024 года, и мы, разумеется, будем ждать от них сюрпризов. Какими окажутся эти сюрпризы, приятными или не очень, покажет только время, ну а сейчас, чтобы лучше оценить тенденции в различных отраслях, я предлагаю сыграть на опережение и воспользоваться инструментом под названием СберИндекс, разработанным Сбером. Этот аналитический продукт анализирует большие объёмы данных из платёжных систем, предоставляя актуальные сведения о состоянии экономики, и анализ этих трендов бывает весьма полезен.

✔️ На конец 2024 года число розничных клиентов Сбера (#SBER) выросло до 109,9 млн человек, тогда как количество корпоративных клиентов достигло отметки в 3,3 млн компаний. Эти показатели подчеркивают значимость и репрезентативность данных, предоставляемых СберИндексом.

✔️ Потребительские расходы продолжают расти высокими темпами, причём наиболее заметный рост в 4Q2024 продемонстрировал IT-сектор, где прирост составил более +50%.

✔️ Изначально планировалось, что госучреждения и крупный бизнес мигрируют на отечественное ПО к 1 января 2025 года, однако многие компании запросили отсрочку. Процесс импортозамещения оказался сложнее, чем ожидалось первоначально (неужели в этом у кого-то были сомнения?) и занял больше времени, чем ожидалось, поэтому данный переход, вероятно, продлится ещё несколько лет. Это означает, что айтишники снова покажут хорошие результаты в текущем году. Среди перспективных игроков в этой сфере выделяются такие компании, как Астра (#ASTR), Arenadata (#DATA) и Positive Technologies (#POSI).

✔️ Расходы потребителей в сегментах такси и каршеринга с октября по декабрь увеличились более чем в полтора раза, по сравнению с 4 кв. 2023 года. В условиях значительного повышения тарифов на услуги такси, жители крупных городов начали активнее пользоваться каршерингом, несмотря на то, что всего несколько лет назад эта услуга вызывала у них сомнения. Ожидается, что выручка компании Делимобиль (#DELI) должна показать сильный рост, но на чистую прибыль компании по-прежнему большое давление оказывает высокая долговая нагрузка.

✔️ Расходы потребителей на онлайн-платформах, авиабилеты и медицинские услуги увеличивались в 4Q2024 в среднем на +20% (г/г). В этих сферах заслуживает внимания компания Мать и дитя (#MDMG), которая демонстрирует уверенный рост и обладает крепким балансом, что особенно ценно в условиях высоких процентных ставок.

✔️ Средний рост расходов в продуктовых магазинах составил +15% (г/г). Ритейлеры X5 Group (#X5) и Лента (#LENT) демонстрируют высокие показатели, и их акции значительно подорожали в последнее время, в то время как Магнит (#MGNT) категорически расстроил своими дивидендными фокусами и отменой ранее рекомендованных промежуточных выплат, и на эти акции смотреть сейчас, честно говоря, не хочется. Что касается X5 и Ленты, то в этих историях целесообразно дождаться коррекции перед покупками и не спешить действовать по текущим ценникам.

✔️ Расходы в магазинах бытовой техники и электроники увеличиваются медленнее, чем инфляция, что негативно сказывается на результатах работы таких компаний, как М.Видео (#MVID), обременённых значительной долговой нагрузкой. Недавние сообщения в СМИ указывают на возможность продажи контрольного пакета акций этого ритейлера госбанку ПСБ. А поскольку у ПСБ уже функционирует собственный маркетплейс под названием "ПСБ Маркет", приобретение оффлайн-ритейлера могло бы создать дополнительные возможности для синергии между этими бизнес-направлениями.

👉 Данные, предоставляемые СберИндексом, являются полезным инструментом для прогнозирования тенденций в различных отраслях. Совместное использование этого инструмента с методами анализа фондового рынка позволяет принимать ещё более взвешенные инвестиционные решения.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели и успешных инвестиций!

© Инвестируй или проиграешь

🧮 На горизонте ближайших недель и месяцев российские публичные компании будут дружно отчитываться по МСФО за 4 кв. 2024 года, и мы, разумеется, будем ждать от них сюрпризов. Какими окажутся эти сюрпризы, приятными или не очень, покажет только время, ну а сейчас, чтобы лучше оценить тенденции в различных отраслях, я предлагаю сыграть на опережение и воспользоваться инструментом под названием СберИндекс, разработанным Сбером. Этот аналитический продукт анализирует большие объёмы данных из платёжных систем, предоставляя актуальные сведения о состоянии экономики, и анализ этих трендов бывает весьма полезен.

✔️ На конец 2024 года число розничных клиентов Сбера (#SBER) выросло до 109,9 млн человек, тогда как количество корпоративных клиентов достигло отметки в 3,3 млн компаний. Эти показатели подчеркивают значимость и репрезентативность данных, предоставляемых СберИндексом.

✔️ Потребительские расходы продолжают расти высокими темпами, причём наиболее заметный рост в 4Q2024 продемонстрировал IT-сектор, где прирост составил более +50%.

✔️ Изначально планировалось, что госучреждения и крупный бизнес мигрируют на отечественное ПО к 1 января 2025 года, однако многие компании запросили отсрочку. Процесс импортозамещения оказался сложнее, чем ожидалось первоначально (неужели в этом у кого-то были сомнения?) и занял больше времени, чем ожидалось, поэтому данный переход, вероятно, продлится ещё несколько лет. Это означает, что айтишники снова покажут хорошие результаты в текущем году. Среди перспективных игроков в этой сфере выделяются такие компании, как Астра (#ASTR), Arenadata (#DATA) и Positive Technologies (#POSI).