Самолет сохраняет амбициозные планы по росту бизнеса

📣 IR-директор Группы Самолет Николай Минашин дал на днях интересное интервью, основные тезисы которого я предлагаю вашему вниманию:

🏗 В 2024 году компания прогнозирует стабилизацию цен на жильё на уровне прошлого года, а возможно даже их рост в пределах нескольких процентов.

🏗 В этом году порядка 50% продаж приходится на семейную ипотеку. Решение о продлении данной программы до 2030 года обеспечивает девелоперам возможность долгосрочного планирования своей деятельности.

🏗 Средний размер ипотечного платежа у клиентов Самолета составляет 43 тыс. руб. Эта сумма равна примерно 1/3 от общего дохода домохозяйства в месяц, что делает её достаточно посильной для большинства населения.

🏗 Компания скорректировала стратегию управления земельным банком. Ранее девелопер предпочитал формировать партнёрства с собственниками участков и распределять доходы от реализации проектов, теперь же приоритетным для компании становится приобретение активов, что позволит максимизировать доходность проектов.

🏗 Самолет может похвастаться низкой долей нераспроданных квартир в момент получения разрешения на ввод жилья в эксплуатацию — всего 10%. Это значительно ниже, чем у большинства конкурентов, у которых данный показатель в несколько раз выше.

🏗 В бизнес-плане на этот год запланирована выплата дивидендов за 2023 год в размере 5 млрд руб. (81,7 руб. в пересчёте на одну акцию). Окончательное решение по данному вопросу будет принято советом директоров в конце весны.

«По дивидендной политике мы должны выплачивать минимум 5 млрд руб. в год. Я могу сказать, что в бюджете на 2024 год такая выплата запланирована. Но решение, естественно, за советом директоров», — сказал Николай Минашин.

🏗 Корпоративный долг компании не увеличивается и равен показателю EBITDA.

👥 Недавно в компании Самолет произошли кадровые перестановки: пост генерального директора занял Андрей Иваненко, который до этого момента курировал бизнес компании в Московском регионе. В своём первом интервью в новой должности он обозначил три приоритетных направления развития:

1️⃣ Обеспечение опережающего роста по сравнению с конкурентами

2️⃣ Вхождение в десятку крупнейших компаний фондового рынка по капитализации

3️⃣ Достижение сопоставимого уровня стоимости недевелоперских бизнесов с девелопментом. Радует, что топ-менеджмент акцентирует внимание на росте капитализации бизнеса.

👉 Группа Самолет (#SMLT) – интересная история роста на отечественном фондовом рынке, и при ценнике 3000+ руб. бумаги достойны попадания в диверсифицированные портфели!

❤️ Не забывайте ставить лайк под этим постом, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку только на перспективные инвестиционные истории!

© Инвестируй или проиграешь

📣 IR-директор Группы Самолет Николай Минашин дал на днях интересное интервью, основные тезисы которого я предлагаю вашему вниманию:

🏗 В 2024 году компания прогнозирует стабилизацию цен на жильё на уровне прошлого года, а возможно даже их рост в пределах нескольких процентов.

🏗 В этом году порядка 50% продаж приходится на семейную ипотеку. Решение о продлении данной программы до 2030 года обеспечивает девелоперам возможность долгосрочного планирования своей деятельности.

🏗 Средний размер ипотечного платежа у клиентов Самолета составляет 43 тыс. руб. Эта сумма равна примерно 1/3 от общего дохода домохозяйства в месяц, что делает её достаточно посильной для большинства населения.

🏗 Компания скорректировала стратегию управления земельным банком. Ранее девелопер предпочитал формировать партнёрства с собственниками участков и распределять доходы от реализации проектов, теперь же приоритетным для компании становится приобретение активов, что позволит максимизировать доходность проектов.

🏗 Самолет может похвастаться низкой долей нераспроданных квартир в момент получения разрешения на ввод жилья в эксплуатацию — всего 10%. Это значительно ниже, чем у большинства конкурентов, у которых данный показатель в несколько раз выше.

🏗 В бизнес-плане на этот год запланирована выплата дивидендов за 2023 год в размере 5 млрд руб. (81,7 руб. в пересчёте на одну акцию). Окончательное решение по данному вопросу будет принято советом директоров в конце весны.

«По дивидендной политике мы должны выплачивать минимум 5 млрд руб. в год. Я могу сказать, что в бюджете на 2024 год такая выплата запланирована. Но решение, естественно, за советом директоров», — сказал Николай Минашин.

🏗 Корпоративный долг компании не увеличивается и равен показателю EBITDA.

👥 Недавно в компании Самолет произошли кадровые перестановки: пост генерального директора занял Андрей Иваненко, который до этого момента курировал бизнес компании в Московском регионе. В своём первом интервью в новой должности он обозначил три приоритетных направления развития:

1️⃣ Обеспечение опережающего роста по сравнению с конкурентами

2️⃣ Вхождение в десятку крупнейших компаний фондового рынка по капитализации

3️⃣ Достижение сопоставимого уровня стоимости недевелоперских бизнесов с девелопментом. Радует, что топ-менеджмент акцентирует внимание на росте капитализации бизнеса.

👉 Группа Самолет (#SMLT) – интересная история роста на отечественном фондовом рынке, и при ценнике 3000+ руб. бумаги достойны попадания в диверсифицированные портфели!

❤️ Не забывайте ставить лайк под этим постом, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку только на перспективные инвестиционные истории!

© Инвестируй или проиграешь

{kind=link}

👍104❤18🔥5😱2

Почему Самолет решил не выплачивать дивиденды?

📣 Совет директоров Самолета рекомендовал не выплачивать дивиденды за 2023 год. На первый взгляд, новость однозначно негативная, однако давайте попробуем рассмотреть её под другим углом, сквозь призму действующей Стратегии развития компании.

📈 Как мы помним, ГК Самолет осенью 2020 года провела IPO на Мосбирже и анонсировала амбициозную цель по выходу на 1-е место в отрасли по объему строительства. И в итоге эта амбициозная цель была достигнута в конце прошлого года, когда компания смогла обойти своего многолетнего конкурента - Группу ПИК, став новым лидером сектора.

Самолёт сейчас по-прежнему находится в активной инвестиционной фазе и быстро наращивает свою рыночную долю, поэтому неудивительно, что компания решила направить кэш на региональную экспансию. Судите сами: до конца 2025 года компания планирует запустить 48 проектов в 12 регионах страны, и шаг за шагом Самолёт превращается из девелопера Московского региона в ключевого федерального игрока.

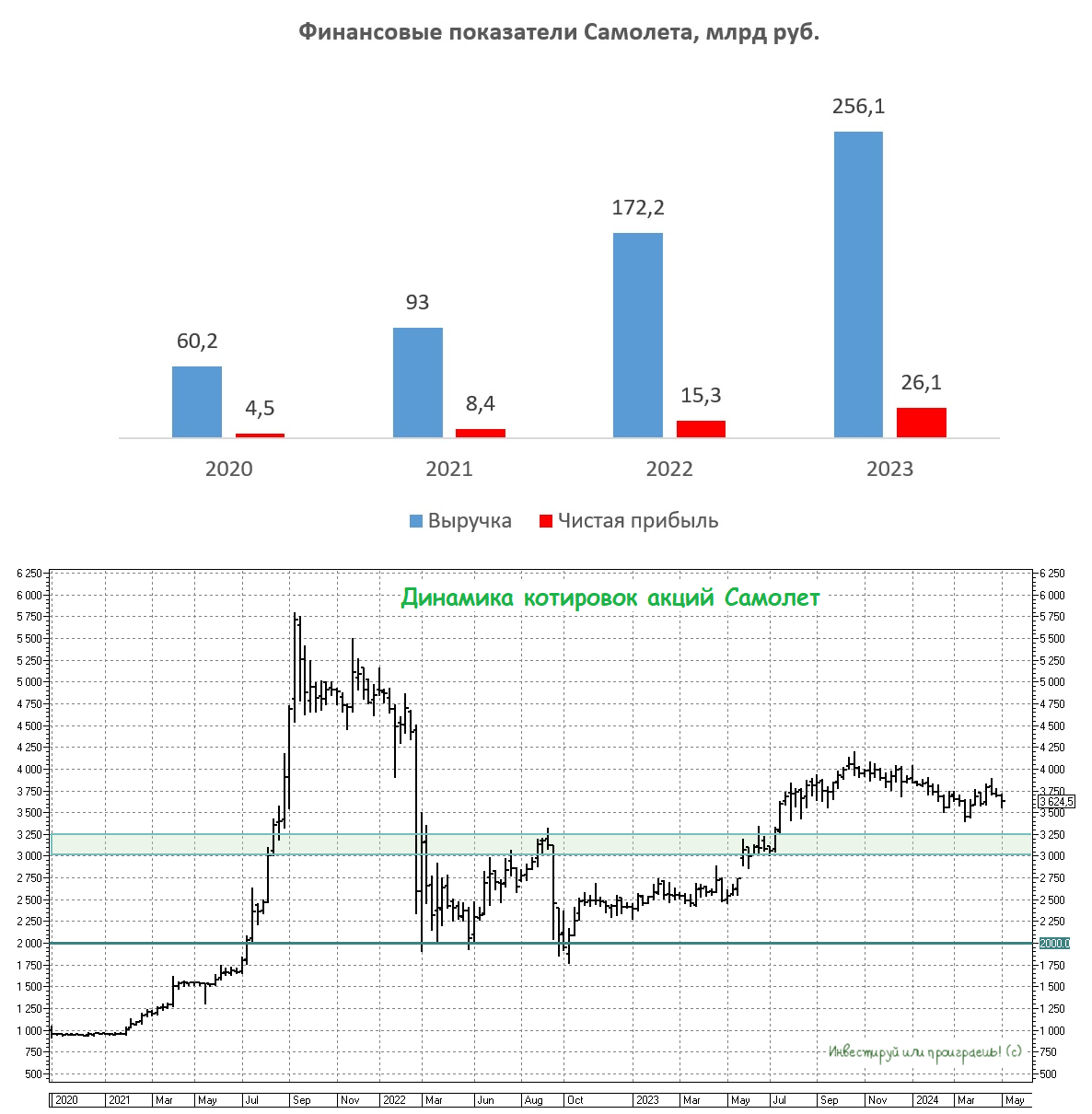

❗️Важно отметить, что у компания помимо всего прочего может похвастаться ещё и крепким балансом, который чисто теоретически позволяет ей выплачивать дивиденды: соотношение чистого корпоративного долга к скорректированной EBITDA составляет скромные 0,8х. Да и чистая прибыль девелопера за последние три года увеличилась почти в шесть раз до 26,1 млрд рублей. Уж извините меня за такое сравнение, но Самолет сопоставим с темпами роста IT-компаний, многие из которых не выплачивают дивиденды, однако это никак не препятствует росту их капитализации.

Ключевой момент, который нужно просто взять и понять - менеджмент Самолета отдаёт приоритет развитию бизнеса, что, на мой взгляд, куда более интересно, т.к. в перспективе это способствует более быстрому увеличению акционерной стоимости. Стоит вспомнить легендарного инвестора Уоррена Баффета, который выступает против выплаты дивидендов, и его компания Berkshire Hathaway никогда не распределяла прибыль – все средства направлялись на развитие бизнеса. По мнению Баффета, именно такой подход в конечном итоге оказывает более благоприятное воздействие на рост капитализации. Ещё один показательный пример -это X5 Group, где компания также была вынуждена отказаться от дивидендов пару лет назад и очень неплохо за это время укрепила свой бизнес, направив кэш в своё развитие.

💼 Возвращаясь к Самолету, стоит также вспомнить, что в прошлом году компания запустила buy back, и данная программа уже официально продлена до конца 2024 года. Менеджмент считает, что реальная стоимость акций превышает их текущую рыночную цену, и именно поэтому программа обратного выкупа является наиболее эффективным способом возврата капитала акционерам путём приобретения недооцененных акций на рынке.

👉 Подводя итог всему вышесказанному, резюмируем, что в случае с Самолетом (#SMLT) мы по-прежнему видим интересную историю роста в секторе девелопмента. На Мосбирже достаточно мало компаний, бизнес которых растет с темпом более 45% ежегодно, и Самолет является одним из таких героев, что не может не радовать. Я по-прежнему готов отдавать предпочтение в своём портфеле именно под эти бумаги в секторе девелоперов.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 Совет директоров Самолета рекомендовал не выплачивать дивиденды за 2023 год. На первый взгляд, новость однозначно негативная, однако давайте попробуем рассмотреть её под другим углом, сквозь призму действующей Стратегии развития компании.

📈 Как мы помним, ГК Самолет осенью 2020 года провела IPO на Мосбирже и анонсировала амбициозную цель по выходу на 1-е место в отрасли по объему строительства. И в итоге эта амбициозная цель была достигнута в конце прошлого года, когда компания смогла обойти своего многолетнего конкурента - Группу ПИК, став новым лидером сектора.

Самолёт сейчас по-прежнему находится в активной инвестиционной фазе и быстро наращивает свою рыночную долю, поэтому неудивительно, что компания решила направить кэш на региональную экспансию. Судите сами: до конца 2025 года компания планирует запустить 48 проектов в 12 регионах страны, и шаг за шагом Самолёт превращается из девелопера Московского региона в ключевого федерального игрока.

❗️Важно отметить, что у компания помимо всего прочего может похвастаться ещё и крепким балансом, который чисто теоретически позволяет ей выплачивать дивиденды: соотношение чистого корпоративного долга к скорректированной EBITDA составляет скромные 0,8х. Да и чистая прибыль девелопера за последние три года увеличилась почти в шесть раз до 26,1 млрд рублей. Уж извините меня за такое сравнение, но Самолет сопоставим с темпами роста IT-компаний, многие из которых не выплачивают дивиденды, однако это никак не препятствует росту их капитализации.

Ключевой момент, который нужно просто взять и понять - менеджмент Самолета отдаёт приоритет развитию бизнеса, что, на мой взгляд, куда более интересно, т.к. в перспективе это способствует более быстрому увеличению акционерной стоимости. Стоит вспомнить легендарного инвестора Уоррена Баффета, который выступает против выплаты дивидендов, и его компания Berkshire Hathaway никогда не распределяла прибыль – все средства направлялись на развитие бизнеса. По мнению Баффета, именно такой подход в конечном итоге оказывает более благоприятное воздействие на рост капитализации. Ещё один показательный пример -это X5 Group, где компания также была вынуждена отказаться от дивидендов пару лет назад и очень неплохо за это время укрепила свой бизнес, направив кэш в своё развитие.

💼 Возвращаясь к Самолету, стоит также вспомнить, что в прошлом году компания запустила buy back, и данная программа уже официально продлена до конца 2024 года. Менеджмент считает, что реальная стоимость акций превышает их текущую рыночную цену, и именно поэтому программа обратного выкупа является наиболее эффективным способом возврата капитала акционерам путём приобретения недооцененных акций на рынке.

👉 Подводя итог всему вышесказанному, резюмируем, что в случае с Самолетом (#SMLT) мы по-прежнему видим интересную историю роста в секторе девелопмента. На Мосбирже достаточно мало компаний, бизнес которых растет с темпом более 45% ежегодно, и Самолет является одним из таких героев, что не может не радовать. Я по-прежнему готов отдавать предпочтение в своём портфеле именно под эти бумаги в секторе девелоперов.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍197❤62🤔33🔥18😱3😢3

Самолёт укрепляет позиции

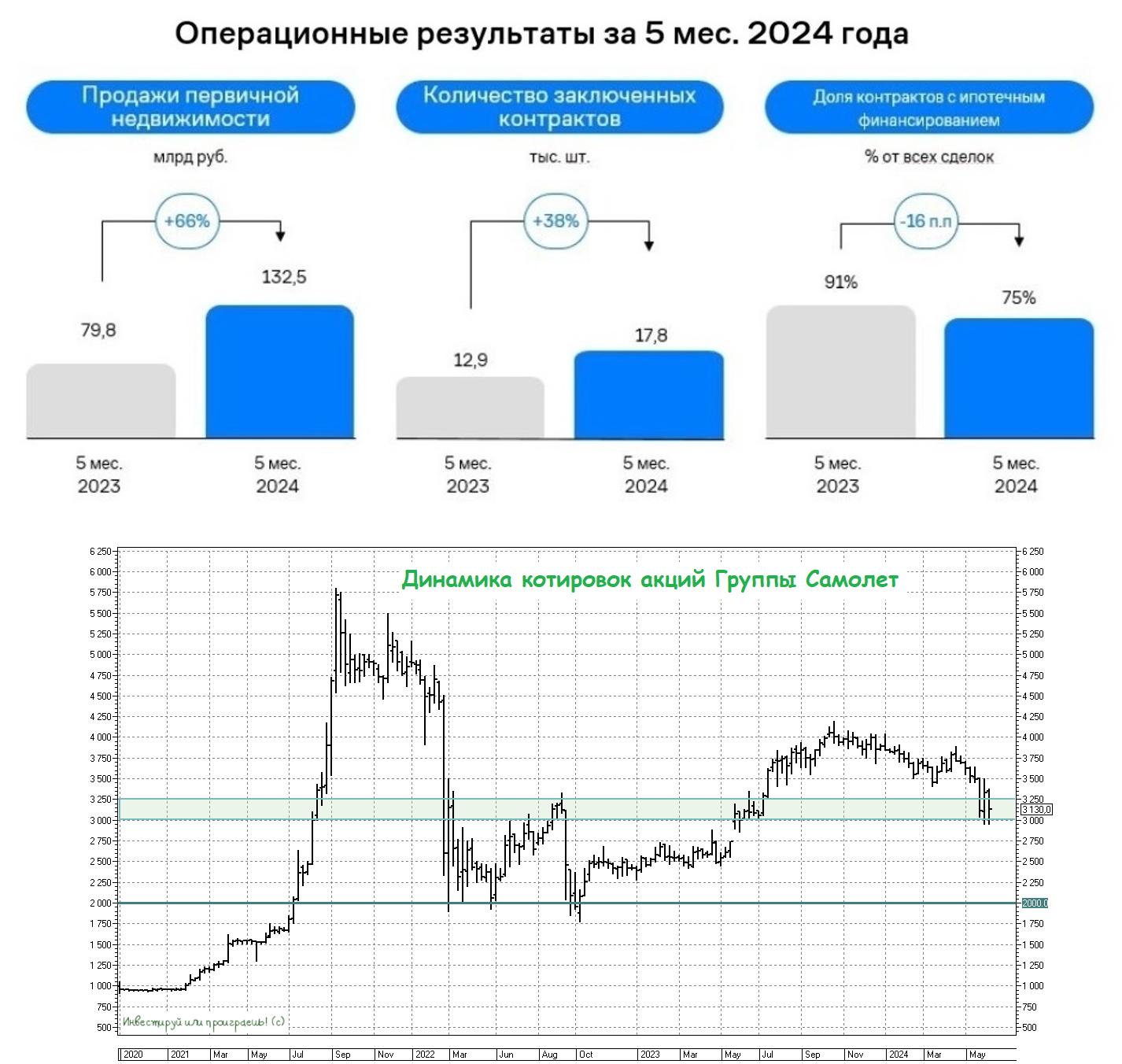

🏗 Группа Самолет представила сегодня свои операционные результаты за январь–май 2024 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Итак, из этой отчётности мы видим, что продажи недвижимости по итогам первых 5 месяцев текущего года выросли на +66% (г/г) до 132,5 млрд руб. Этот успех обусловлен как активным развитием бизнеса в ключевых регионах присутствия, так и увеличением средней стоимости квадратного метра жилья - эти два фактора очень гармонично наложились друг на друга и оказали позитивный комбинированный эффект.

Здесь важно отметить, что Самолет по-прежнему нацелен на дальнейшую региональную экспансию, и в планах менеджмента запустить больше 40 новых проектов в разных регионах страны до конца следующего года.

🏙 Доля контрактов, заключённых с участием ипотечных средств, у Самолета составила 75%. При этом наибольшим спросом у клиентов пользуется семейная ипотека, срок действия которой был продлён до 2030 года. Что, в свою очередь, даёт девелоперам возможность уверенно планировать строительство новых объектов.

В прошлом решения о продлении льготных ипотечных программ принимались властями на период от одного до двух лет, что создавало сложности для компаний при планировании бизнес-процессов. Сейчас же горизонт на ближайшие 5-6 лет выглядит куда более определённо, и это связано с тем, что девелоперский цикл, начиная от получения разрешения на строительство и заканчивая вводом жилья в эксплуатацию, обычно занимает как раз около пяти лет. Так что всё логично и объяснимо.

🤵♂️ «Позиционирование в наиболее устойчивом сегменте рынка – массовом доступном жилье, привлекательное ценообразование и наше уникальное торговое предложение позволяют нам стабильно увеличивать продажи, несмотря на сохранение ипотечных ставок на высоком уровне», - поведал генеральный директор Группы Андрей Иваненко.

💼 Теперь что касается текущей инвестиционной привлекательности Группы Самолет. Во второй половине мая международная компания Commonwealth Partnership провела независимую оценку активов компании, которая превысила 1 трлн руб., и это при текущей рыночной капитализации всего в 193 млрд руб!

В эту сумму входит крупнейший в стране земельный банк, стоимость самого бренда, а также цифровые бизнесы компании. На последнем пункте хочется остановиться поподробнее, поскольку один из проектов компании — proptech-сервис Самолет Плюс планируется вывести на IPO в среднесрочной перспективе, что может стать одним из драйверов роста капитализации Самолета.

👉 Среди всех публичных застройщиков и девелоперов бизнес-модель Самолета (#SMLT), на мой взгляд, является одной из самых амбициозных и перспективных. Не случайно компания показывает впечатляющие темпы роста в последние годы и растёт быстрее своих отечественных конкурентов, а также готовит к выходу на IPO дочерние бизнесы и имеет амбициозную Стратегию развития, которая предполагает увеличение продаж недвижимости с 1,5 до 7-9 млн м² в течение ближайших 5 лет.

С учётом того, что на российском фондовом рынке представлено ограниченное количество быстрорастущих компаний, к акциям Самолета однозначно стоит присмотреться! Особенно по сегодняшним котировкам, которые скорректировались в район мощной зоны поддержки 3000+ руб. и являются очень аппетитными для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и выбирайте в свой инвестиционный портфель лидеров из каждого сектора. Это позволит вам на длинном отрезке оказаться успешнее большинства рядовых инвесторов.

© Инвестируй или проиграешь

🏗 Группа Самолет представила сегодня свои операционные результаты за январь–май 2024 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Итак, из этой отчётности мы видим, что продажи недвижимости по итогам первых 5 месяцев текущего года выросли на +66% (г/г) до 132,5 млрд руб. Этот успех обусловлен как активным развитием бизнеса в ключевых регионах присутствия, так и увеличением средней стоимости квадратного метра жилья - эти два фактора очень гармонично наложились друг на друга и оказали позитивный комбинированный эффект.

Здесь важно отметить, что Самолет по-прежнему нацелен на дальнейшую региональную экспансию, и в планах менеджмента запустить больше 40 новых проектов в разных регионах страны до конца следующего года.

🏙 Доля контрактов, заключённых с участием ипотечных средств, у Самолета составила 75%. При этом наибольшим спросом у клиентов пользуется семейная ипотека, срок действия которой был продлён до 2030 года. Что, в свою очередь, даёт девелоперам возможность уверенно планировать строительство новых объектов.

В прошлом решения о продлении льготных ипотечных программ принимались властями на период от одного до двух лет, что создавало сложности для компаний при планировании бизнес-процессов. Сейчас же горизонт на ближайшие 5-6 лет выглядит куда более определённо, и это связано с тем, что девелоперский цикл, начиная от получения разрешения на строительство и заканчивая вводом жилья в эксплуатацию, обычно занимает как раз около пяти лет. Так что всё логично и объяснимо.

🤵♂️ «Позиционирование в наиболее устойчивом сегменте рынка – массовом доступном жилье, привлекательное ценообразование и наше уникальное торговое предложение позволяют нам стабильно увеличивать продажи, несмотря на сохранение ипотечных ставок на высоком уровне», - поведал генеральный директор Группы Андрей Иваненко.

💼 Теперь что касается текущей инвестиционной привлекательности Группы Самолет. Во второй половине мая международная компания Commonwealth Partnership провела независимую оценку активов компании, которая превысила 1 трлн руб., и это при текущей рыночной капитализации всего в 193 млрд руб!

В эту сумму входит крупнейший в стране земельный банк, стоимость самого бренда, а также цифровые бизнесы компании. На последнем пункте хочется остановиться поподробнее, поскольку один из проектов компании — proptech-сервис Самолет Плюс планируется вывести на IPO в среднесрочной перспективе, что может стать одним из драйверов роста капитализации Самолета.

👉 Среди всех публичных застройщиков и девелоперов бизнес-модель Самолета (#SMLT), на мой взгляд, является одной из самых амбициозных и перспективных. Не случайно компания показывает впечатляющие темпы роста в последние годы и растёт быстрее своих отечественных конкурентов, а также готовит к выходу на IPO дочерние бизнесы и имеет амбициозную Стратегию развития, которая предполагает увеличение продаж недвижимости с 1,5 до 7-9 млн м² в течение ближайших 5 лет.

С учётом того, что на российском фондовом рынке представлено ограниченное количество быстрорастущих компаний, к акциям Самолета однозначно стоит присмотреться! Особенно по сегодняшним котировкам, которые скорректировались в район мощной зоны поддержки 3000+ руб. и являются очень аппетитными для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и выбирайте в свой инвестиционный портфель лидеров из каждого сектора. Это позволит вам на длинном отрезке оказаться успешнее большинства рядовых инвесторов.

© Инвестируй или проиграешь

{kind=link}

👍81❤12🔥8😱3

Самолет Плюс - потенциальный единорог

👨🏼💻Как вы помните, на прошлой неделе мы с вами уже обсуждали грядущее pre-IPO Самолет Плюс, и вот уже компания официально объявила о планах разместить свои акции на инвестиционной платформе Zorko, которая является партнёром Мосбиржи (ссылка для участия в Pre-IPO).

Размещение пройдет в формате cash-in, т.е. привлечённый капитал будет направлен исключительно на развитие бизнеса. Сбор заявок будет продолжаться вплоть до 26 июля, но может завершиться и раньше, в случае достижения верхней границы объёма размещения в размере 825 млн руб.

💻Для тех, кто до сих пор не в курсе, рассказываю: Самолет Плюс - это proptech-сервис, который предлагает широкий спектр услуг в сфере недвижимости: от поиска, покупки, продажи и аренды до дизайна интерьера, ремонта и мебелировки.

Это молодая компания, основанная в 2022 году, но уже успевшая занять значительную долю на рынке недвижимости. По итогам июня 2024 года, рыночная доля уже составила 10% от общего объема рынка, и действующая стратегия развития подразумевает её значительное увеличение - вплоть до уровня 28% уже к 2026 году! Безусловно, это очень амбициозная цель, но учитывая высококвалифицированную команду менеджеров и многолетний опыт материнской ГК Самолет (#SMLT), она вполне достижима.

🏙Важно отметить, что целевой рынок компании составляет порядка 29 трлн руб., где отсутствуют комплексные решения для бизнеса и клиентов, а также отмечается недостаточный уровень цифровизации. Самолет Плюс предлагает полный спектр услуг, начиная от заключения сделки и заканчивая отделкой, что позволяет удовлетворить основные потребности клиентов, причём в отличие от конкурентов ставка делается именно на оффлайн-формат и так называемую районную экспертизу, которыми в масштабах страны на сегодняшний день никто похвастаться не может!

Помимо этого, сервис Самолет Плюс взял на себя важную социальную миссию - сделать вторичный рынок недвижимости более прозрачным, т.к. в этой сфере существует высокий риск столкнуться с мошенниками. Ну а вишенкой на торте является уже доступное для клиентов Самолет Плюс субсидирование ставки на вторичном рынке жилья, когда цена за м² изначально завышается, но благодаря более низкой ставке по ипотеке ежемесячные платежи для заемщиков становятся более комфортными. Win-win!

Что касается рынка первички, то на онлайн-платформе Самолет Плюс можно покупать объекты не только материнской компании Самолет, но и почти 130 других девелоперов, что открывает для компании больше возможностей.

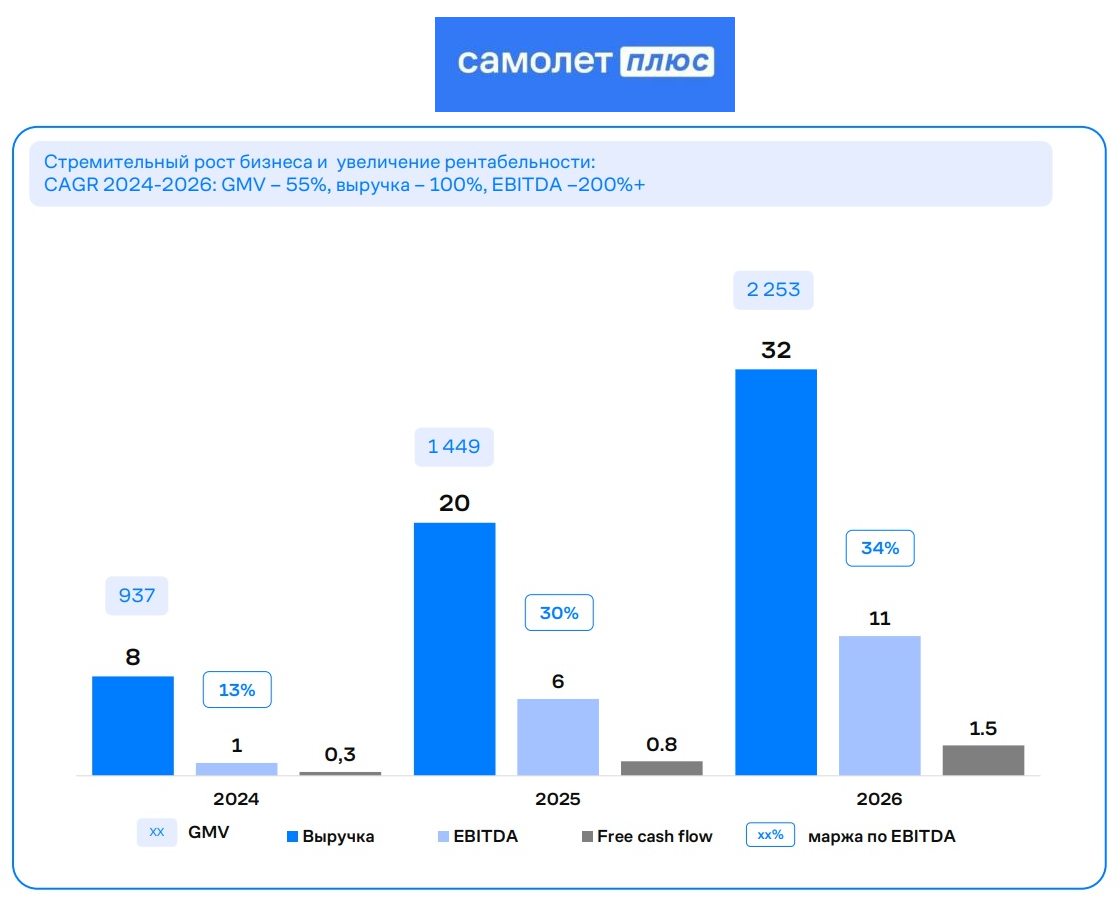

🧮Возвращаясь к теме pre-IPO, Самолет Плюс планирует предложить инвесторам порядка 4% акций, что предполагает оценку компании в 20 млрд руб. Давайте возьмем в руки наш любимый калькулятор и посчитаем мультипликатор стоимости к моменту IPO.

Быстрорастущие proptech-сервисы должны стоить не менее 9х по соотношению EV/EBITDA. Стратегия развития компании предусматривает достижение показателя EBITDA в размере 11 млрд руб. к 2026 году (со снижением долговой нагрузки до околонулевых значений), что указывает на потенциальную капитализацию в размере 100 млрд руб.

❗️Из чего мы делаем вывод, что перед нами потенциальный единорог - компания, способная достигнуть оценки в $1 млрд, а инвесторы, заходящие в эту историю на этапе pre-IPO, cмогут потенциально сделать 4-5x за 1,5 года!

👉Pre-IPO предлагает инвесторам возможность получить 100%-ю аллокацию, что является значительным преимуществом перед традиционным биржевым размещением. В размещении Самолет Плюс на Zorko могут участвовать как институциональные инвесторы, так и физические лица. Для неквалифицированных инвесторов установлено ограничение по чеку - не более 600 тыс. руб. (адекватно), а для квалов и вовсе никаких ограничений нет.

Самолет Плюс - интересная история роста, к которой однозначно стоит присмотреться и, возможно, поучаствовать. Через пару лет этот proptech-сервис планирует провести IPO и потенциально может стать этим самым инвестиционным единорогом!

❤️Ставьте лайк, если тема pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

©Инвестируй или проиграешь

👨🏼💻Как вы помните, на прошлой неделе мы с вами уже обсуждали грядущее pre-IPO Самолет Плюс, и вот уже компания официально объявила о планах разместить свои акции на инвестиционной платформе Zorko, которая является партнёром Мосбиржи (ссылка для участия в Pre-IPO).

Размещение пройдет в формате cash-in, т.е. привлечённый капитал будет направлен исключительно на развитие бизнеса. Сбор заявок будет продолжаться вплоть до 26 июля, но может завершиться и раньше, в случае достижения верхней границы объёма размещения в размере 825 млн руб.

💻Для тех, кто до сих пор не в курсе, рассказываю: Самолет Плюс - это proptech-сервис, который предлагает широкий спектр услуг в сфере недвижимости: от поиска, покупки, продажи и аренды до дизайна интерьера, ремонта и мебелировки.

Это молодая компания, основанная в 2022 году, но уже успевшая занять значительную долю на рынке недвижимости. По итогам июня 2024 года, рыночная доля уже составила 10% от общего объема рынка, и действующая стратегия развития подразумевает её значительное увеличение - вплоть до уровня 28% уже к 2026 году! Безусловно, это очень амбициозная цель, но учитывая высококвалифицированную команду менеджеров и многолетний опыт материнской ГК Самолет (#SMLT), она вполне достижима.

🏙Важно отметить, что целевой рынок компании составляет порядка 29 трлн руб., где отсутствуют комплексные решения для бизнеса и клиентов, а также отмечается недостаточный уровень цифровизации. Самолет Плюс предлагает полный спектр услуг, начиная от заключения сделки и заканчивая отделкой, что позволяет удовлетворить основные потребности клиентов, причём в отличие от конкурентов ставка делается именно на оффлайн-формат и так называемую районную экспертизу, которыми в масштабах страны на сегодняшний день никто похвастаться не может!

Помимо этого, сервис Самолет Плюс взял на себя важную социальную миссию - сделать вторичный рынок недвижимости более прозрачным, т.к. в этой сфере существует высокий риск столкнуться с мошенниками. Ну а вишенкой на торте является уже доступное для клиентов Самолет Плюс субсидирование ставки на вторичном рынке жилья, когда цена за м² изначально завышается, но благодаря более низкой ставке по ипотеке ежемесячные платежи для заемщиков становятся более комфортными. Win-win!

Что касается рынка первички, то на онлайн-платформе Самолет Плюс можно покупать объекты не только материнской компании Самолет, но и почти 130 других девелоперов, что открывает для компании больше возможностей.

🧮Возвращаясь к теме pre-IPO, Самолет Плюс планирует предложить инвесторам порядка 4% акций, что предполагает оценку компании в 20 млрд руб. Давайте возьмем в руки наш любимый калькулятор и посчитаем мультипликатор стоимости к моменту IPO.

Быстрорастущие proptech-сервисы должны стоить не менее 9х по соотношению EV/EBITDA. Стратегия развития компании предусматривает достижение показателя EBITDA в размере 11 млрд руб. к 2026 году (со снижением долговой нагрузки до околонулевых значений), что указывает на потенциальную капитализацию в размере 100 млрд руб.

❗️Из чего мы делаем вывод, что перед нами потенциальный единорог - компания, способная достигнуть оценки в $1 млрд, а инвесторы, заходящие в эту историю на этапе pre-IPO, cмогут потенциально сделать 4-5x за 1,5 года!

👉Pre-IPO предлагает инвесторам возможность получить 100%-ю аллокацию, что является значительным преимуществом перед традиционным биржевым размещением. В размещении Самолет Плюс на Zorko могут участвовать как институциональные инвесторы, так и физические лица. Для неквалифицированных инвесторов установлено ограничение по чеку - не более 600 тыс. руб. (адекватно), а для квалов и вовсе никаких ограничений нет.

Самолет Плюс - интересная история роста, к которой однозначно стоит присмотреться и, возможно, поучаствовать. Через пару лет этот proptech-сервис планирует провести IPO и потенциально может стать этим самым инвестиционным единорогом!

❤️Ставьте лайк, если тема pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

©Инвестируй или проиграешь

{kind=link}

👍86🔥25❤22🤔11😁4😱3😢1

Самолет Плюс: потенциальные 4-5х за полтора года

🗣 Размещение pre-IPO Самолет Плюс в самом разгаре, и как мы с вами отмечали позавчера во время прожарки этой истории, сбор заявок будет продолжаться вплоть до следующей пятницы, НО может завершиться и раньше, в случае достижения верхней границы объёма размещения в размере 825 млн руб. (на данный момент собрано уже 33% за 3 дня размещения!).

Учитывая, что в этом pre-IPO размещении участвуют крупные и якорные инвесторы (это уже ни для кого не секрет), обозначенная сумма менее миллиарда рублей вполне может быть выбрана раньше запланированного срока, а это значит, что для розничных инвесторов размещение с большой долей вероятности завершится досрочно. И если вы сильно хотели поучаствовать, то нужно поторопиться! Тем более впереди выходные, когда это можно сделать спокойно и непринужденно, не отвлекаясь на рыночный шум.

🤔 На этом фоне я решил порассуждать: а почему именно это pre-IPO от Самолет Плюс пользуется большим спросом у частных и институциональных инвесторов? И ответы на ум приходят следующие:

✅ Успешный публичный опыт материнской Группы Самолет (#SMLT), который инвесторы очень хорошо помнят и невольно проецируют на Самолет Плюс.

✅ Самолет Плюс способна достичь рыночной оценки в $1 млрд к 2026 году, а потому инвесторы, заходящие в эту историю на этапе pre-IPO, cмогут потенциально сделать 4-5x фактически за 1,5 года!

✅ Pre-IPO предлагает инвесторам возможность получить 100%-ю аллокацию, что является значительным преимуществом перед традиционными IPO, где аллокация в последнее время совсем расстраивает.

✅ При всём при этом будет обеспечена ликвидность акций на вторичных торгах - напомню, они будут запущены почти сразу после pre-IPO размещения.

👨🏻💻 Как я уже рассказывал вам во вторник, участие в pre-IPO Самолет Плюс осуществляется через платформу Zorko, и вся процедура должна занять у вас примерно 10-15 минут - примерно столько времени я потратил, когда участвовал в pre-IPO HYPER в прошлом году. И, кстати, та история неплохо стрельнула, надеюсь с Самолет Плюс всё получится также оптимистично!

А вообще прекрасно, что в наше время есть столько возможностей для инвестиций российскому частному инвестору! Одна история другой краше, и каждая при этом по-своему хороша.

❤️ Ставьте лайк, если тема Pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

© Инвестируй или проиграешь

🗣 Размещение pre-IPO Самолет Плюс в самом разгаре, и как мы с вами отмечали позавчера во время прожарки этой истории, сбор заявок будет продолжаться вплоть до следующей пятницы, НО может завершиться и раньше, в случае достижения верхней границы объёма размещения в размере 825 млн руб. (на данный момент собрано уже 33% за 3 дня размещения!).

Учитывая, что в этом pre-IPO размещении участвуют крупные и якорные инвесторы (это уже ни для кого не секрет), обозначенная сумма менее миллиарда рублей вполне может быть выбрана раньше запланированного срока, а это значит, что для розничных инвесторов размещение с большой долей вероятности завершится досрочно. И если вы сильно хотели поучаствовать, то нужно поторопиться! Тем более впереди выходные, когда это можно сделать спокойно и непринужденно, не отвлекаясь на рыночный шум.

🤔 На этом фоне я решил порассуждать: а почему именно это pre-IPO от Самолет Плюс пользуется большим спросом у частных и институциональных инвесторов? И ответы на ум приходят следующие:

✅ Успешный публичный опыт материнской Группы Самолет (#SMLT), который инвесторы очень хорошо помнят и невольно проецируют на Самолет Плюс.

✅ Самолет Плюс способна достичь рыночной оценки в $1 млрд к 2026 году, а потому инвесторы, заходящие в эту историю на этапе pre-IPO, cмогут потенциально сделать 4-5x фактически за 1,5 года!

✅ Pre-IPO предлагает инвесторам возможность получить 100%-ю аллокацию, что является значительным преимуществом перед традиционными IPO, где аллокация в последнее время совсем расстраивает.

✅ При всём при этом будет обеспечена ликвидность акций на вторичных торгах - напомню, они будут запущены почти сразу после pre-IPO размещения.

👨🏻💻 Как я уже рассказывал вам во вторник, участие в pre-IPO Самолет Плюс осуществляется через платформу Zorko, и вся процедура должна занять у вас примерно 10-15 минут - примерно столько времени я потратил, когда участвовал в pre-IPO HYPER в прошлом году. И, кстати, та история неплохо стрельнула, надеюсь с Самолет Плюс всё получится также оптимистично!

А вообще прекрасно, что в наше время есть столько возможностей для инвестиций российскому частному инвестору! Одна история другой краше, и каждая при этом по-своему хороша.

❤️ Ставьте лайк, если тема Pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

© Инвестируй или проиграешь

{kind=link}

👍62❤23😁18🔥11😱5🤔1

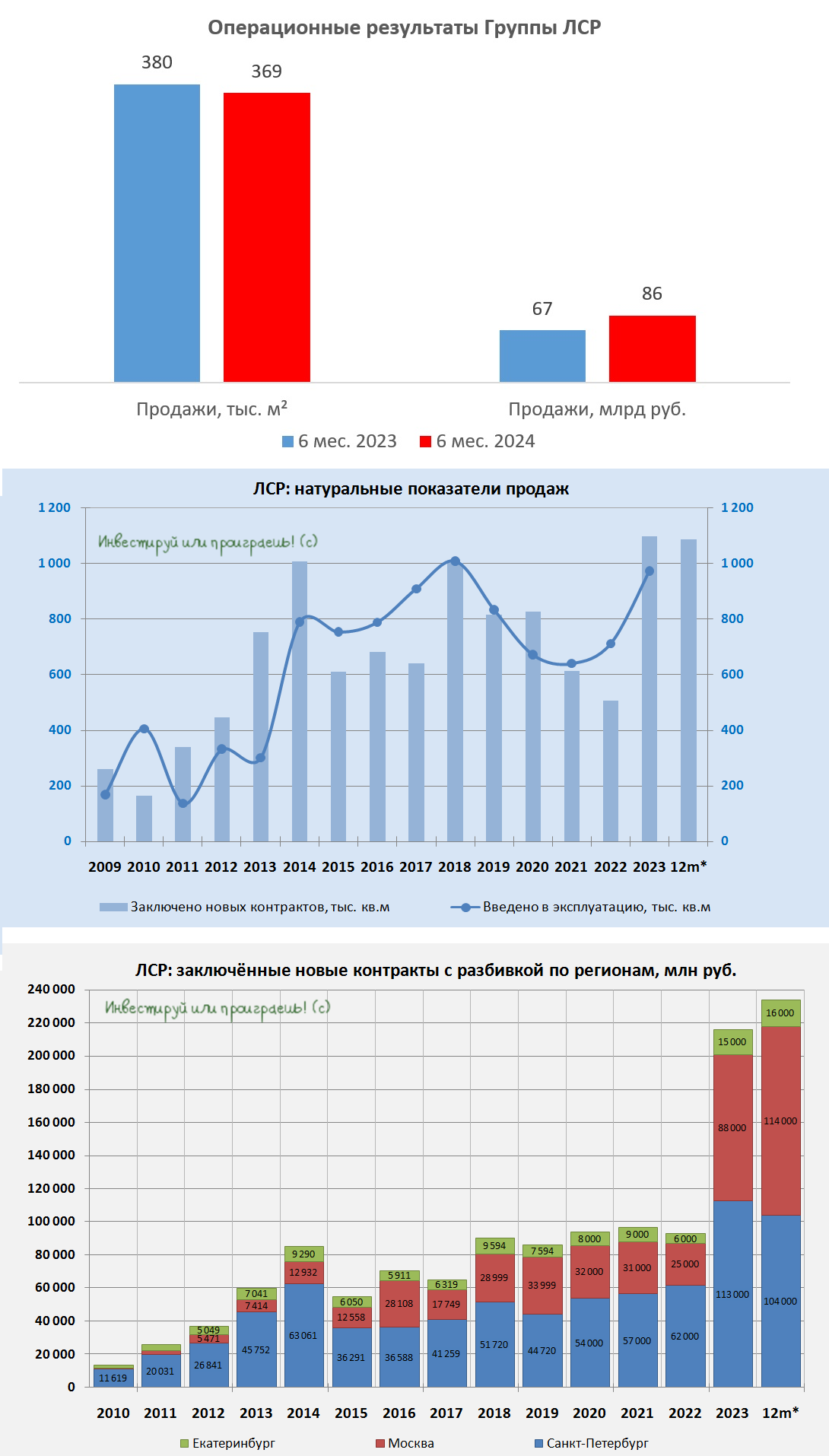

Проблемы ЛСР в отсутствие активной региональной экспансии

🏗 Девелопер ЛСР представил накануне свои операционные результаты за 6m2024, поэтому самое время по горячим следам заглянуть в них и проанализировать вместе с вами.

📈 Продажи жилья с января по июнь увеличились на +28,4% (г/г) до 86 млрд руб. Этот рост был обусловлен в первую очередь увеличением цен на жильё, в то время как количество проданных квадратных метров за этот же период сократилось почти на -3% (г/г) по сравнению с прошлым годом.

Здесь важно отметить два момента:

1️⃣ ЛСР почему-то в своём пресс-релизе снова решила скрыть данные о введённых в эксплуатацию квадратных метров. По всей видимости, это становится своеобразным трендом (в операционных итогах за 1 кв. 2024 года, напомню, таких данных тоже приведено не было). Видимо, компании есть что скрывать?

2️⃣ Ещё больше сомнений закрадывается с учётом того, что что конкуренты в лице Эталона (#ETLN) и Самолета (#SMLT) продемонстрировали за отчётный период более позитивные результаты продаж, увеличив их на +131% и +75% соответственно. И что-то мне подсказывает, по вводу в эксплуатацию у них тоже дела обстоят получше.

Очевидно, что ЛСР всё больше сталкивается с проблемами в динамике своего развития, что связано с отсутствием активного расширения в регионы. В то время как конкуренты компании, напротив, активно развивают свой бизнес в регионах, где существует неудовлетворённый спрос на качественное жильё, при относительно низких ценах на недвижимость по сравнению с Москвой и Санкт-Петербургом.

В отношении Питера, кстати, хочется отдельно отметить, что Группа ЛСР традиционно занимала прочные позиции на рынке этого города, но в течение последних двух кварталов подряд здесь наблюдается снижение объёмов продаж. При этом конкуренты активно расширяют своё присутствие в том числе и на этом рынке, "отгрызая" тем самым у ЛСР рыночную долю.

🧮Напомню, что Группа ЛСР активно работает на рынке недвижимости в Москве, Санкт-Петербурге и Екатеринбурге. Согласно последним данным от РБК, после отмены льготной ипотеки с 1 июля 2024 года, жители этих городов, которые не могут воспользоваться семейной или IT ипотекой, должны будут иметь зарплату не менее 234 тыс. руб. в Москве, 165 тыс. руб. в Санкт-Петербурге и 100 тыс. руб. в Екатеринбурге для оформления ипотечного кредита на рыночных условиях.

Согласно данным Росстата, средняя зарплата в Москве достигает 157 тыс. руб., в Санкт-Петербурге - 104 тыс. руб., а в Екатеринбурге - 85 тыс. руб. Таким образом, только уральский рынок остается относительно устойчивым к отмене льготной ипотеки, в то время как Москва и Питер в этом смысле пострадают, в плане количества потенциальных ипотечных заёмщиков.

Здесь важно отметить, что РБК проводил свои расчёты, основываясь на текущей ключевой ставке Центробанка, которая составляет 16%. Однако есть высокая вероятность того, что уже в следующую пятницу регулятор повысит "ключ" до 18%, что может привести к дальнейшему сокращению доступности ипотечного кредитования для жителей вышеуказанных городов.

На этом фоне вспоминаются известные слова главы Сбера Германа Грефа о том, что ипотечный рынок в России после сворачивания льготной ипотеки под 8% "будет болеть" пару лет.

👉В нынешней ситуации акции ЛСР (#LSRG) не входят в список моих приоритетов, и я очень рад, что ещё по четёрыхзначным отметкам успел тогда избавиться от половины своей позиции. Вторую половину, к сожалению, продать тогда не успел, т.к. прозевал ранний майский дивидендный гэп, и как-то засел в этой истории. Ну да ладно, спасибо и на этом, продавать по текущим вторую половину акций уже как-то не хочется - посижу, пожалуй. Вдруг Молчанов и в следующем году порадует дивидендами, хоть какой-то бальзам на душу будет :)

❤️Не забывайте ставить лайк под этим постом и внимательно следите за датами дивидендных отсечек! Иначе однажды вы тоже можете стать вынужденным акционером компании, акции которой собирались продать по хорошим ценам, но прозевали удачный момент.

© Инвестируй или проиграешь

🏗 Девелопер ЛСР представил накануне свои операционные результаты за 6m2024, поэтому самое время по горячим следам заглянуть в них и проанализировать вместе с вами.

📈 Продажи жилья с января по июнь увеличились на +28,4% (г/г) до 86 млрд руб. Этот рост был обусловлен в первую очередь увеличением цен на жильё, в то время как количество проданных квадратных метров за этот же период сократилось почти на -3% (г/г) по сравнению с прошлым годом.

Здесь важно отметить два момента:

1️⃣ ЛСР почему-то в своём пресс-релизе снова решила скрыть данные о введённых в эксплуатацию квадратных метров. По всей видимости, это становится своеобразным трендом (в операционных итогах за 1 кв. 2024 года, напомню, таких данных тоже приведено не было). Видимо, компании есть что скрывать?

2️⃣ Ещё больше сомнений закрадывается с учётом того, что что конкуренты в лице Эталона (#ETLN) и Самолета (#SMLT) продемонстрировали за отчётный период более позитивные результаты продаж, увеличив их на +131% и +75% соответственно. И что-то мне подсказывает, по вводу в эксплуатацию у них тоже дела обстоят получше.

Очевидно, что ЛСР всё больше сталкивается с проблемами в динамике своего развития, что связано с отсутствием активного расширения в регионы. В то время как конкуренты компании, напротив, активно развивают свой бизнес в регионах, где существует неудовлетворённый спрос на качественное жильё, при относительно низких ценах на недвижимость по сравнению с Москвой и Санкт-Петербургом.

В отношении Питера, кстати, хочется отдельно отметить, что Группа ЛСР традиционно занимала прочные позиции на рынке этого города, но в течение последних двух кварталов подряд здесь наблюдается снижение объёмов продаж. При этом конкуренты активно расширяют своё присутствие в том числе и на этом рынке, "отгрызая" тем самым у ЛСР рыночную долю.

🧮Напомню, что Группа ЛСР активно работает на рынке недвижимости в Москве, Санкт-Петербурге и Екатеринбурге. Согласно последним данным от РБК, после отмены льготной ипотеки с 1 июля 2024 года, жители этих городов, которые не могут воспользоваться семейной или IT ипотекой, должны будут иметь зарплату не менее 234 тыс. руб. в Москве, 165 тыс. руб. в Санкт-Петербурге и 100 тыс. руб. в Екатеринбурге для оформления ипотечного кредита на рыночных условиях.

Согласно данным Росстата, средняя зарплата в Москве достигает 157 тыс. руб., в Санкт-Петербурге - 104 тыс. руб., а в Екатеринбурге - 85 тыс. руб. Таким образом, только уральский рынок остается относительно устойчивым к отмене льготной ипотеки, в то время как Москва и Питер в этом смысле пострадают, в плане количества потенциальных ипотечных заёмщиков.

Здесь важно отметить, что РБК проводил свои расчёты, основываясь на текущей ключевой ставке Центробанка, которая составляет 16%. Однако есть высокая вероятность того, что уже в следующую пятницу регулятор повысит "ключ" до 18%, что может привести к дальнейшему сокращению доступности ипотечного кредитования для жителей вышеуказанных городов.

На этом фоне вспоминаются известные слова главы Сбера Германа Грефа о том, что ипотечный рынок в России после сворачивания льготной ипотеки под 8% "будет болеть" пару лет.

👉В нынешней ситуации акции ЛСР (#LSRG) не входят в список моих приоритетов, и я очень рад, что ещё по четёрыхзначным отметкам успел тогда избавиться от половины своей позиции. Вторую половину, к сожалению, продать тогда не успел, т.к. прозевал ранний майский дивидендный гэп, и как-то засел в этой истории. Ну да ладно, спасибо и на этом, продавать по текущим вторую половину акций уже как-то не хочется - посижу, пожалуй. Вдруг Молчанов и в следующем году порадует дивидендами, хоть какой-то бальзам на душу будет :)

❤️Не забывайте ставить лайк под этим постом и внимательно следите за датами дивидендных отсечек! Иначе однажды вы тоже можете стать вынужденным акционером компании, акции которой собирались продать по хорошим ценам, но прозевали удачный момент.

© Инвестируй или проиграешь

{kind=link}

👍113❤25🔥25🤔1

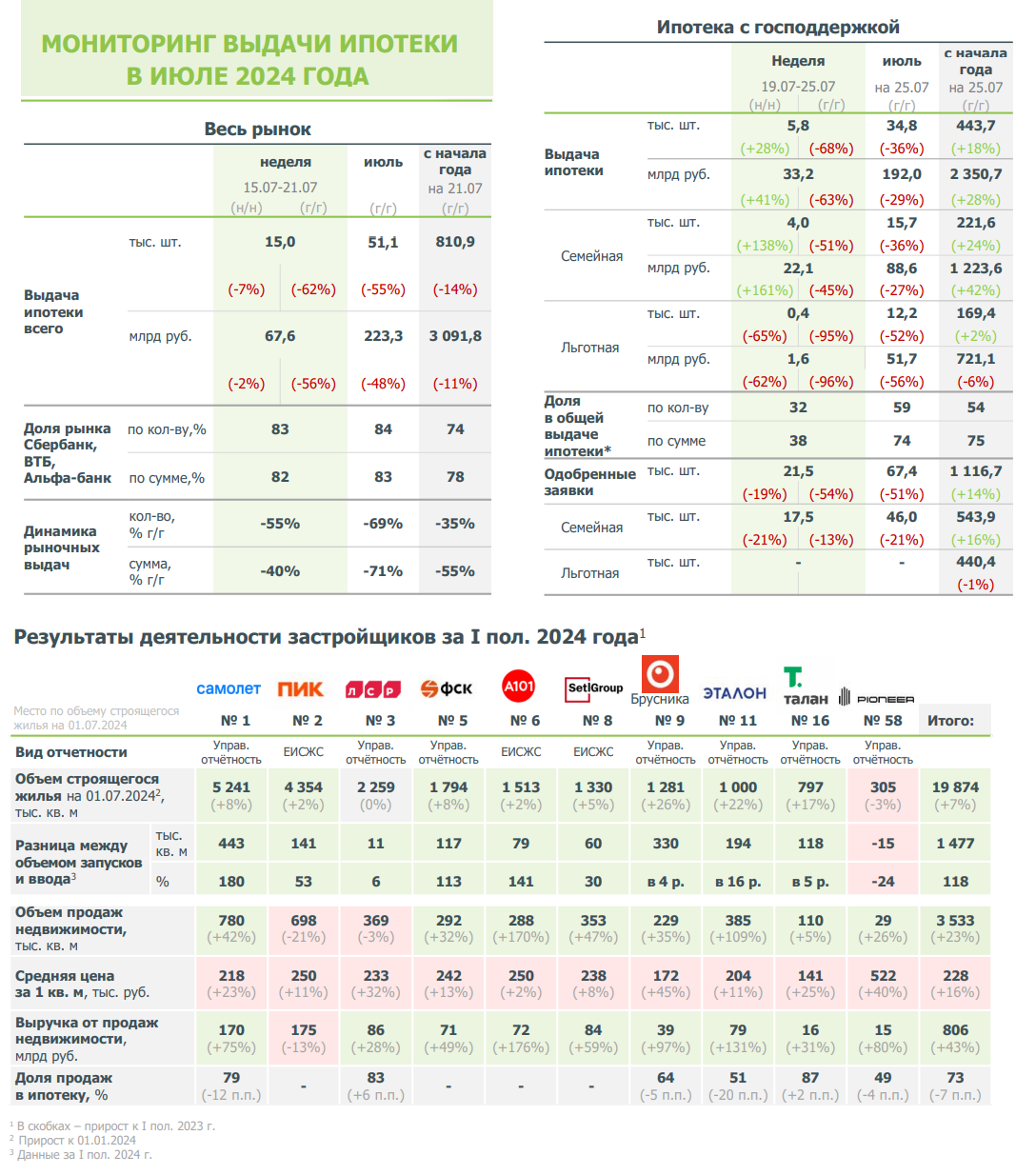

Ипотечное кредитование обрушилось в июле

📉 Любопытную статистику по ипотечному жилищному кредитованию (ИЖК) опубликовал накануне сервис «ДОМ. РФ». На фоне завершения с 1 июля 2024 года гос. программы «Льготная ипотека» и изменения условий по «Семейной ипотеке», объём выдачи льготной ипотеки по итогам первых трёх недель июля снизился в России на -48% (г/г) до 223 млрд руб. в денежном выражении и на -55% (г/г) по количеству оформленных ипотечных займов.

Впрочем, это было ожидаемым событием, да ещё и на фоне июньского ажиотажа, когда в последний месяц действия льготной ипотеки у россиян наблюдался бурный рост жилищного кредитования, все очень хотели поучаствовать в этом празднике и максимально спешили влезть в кредитную кабалу. Чтобы вы понимали, объём кредитования в июне превзошёл майский показатель на +44,5% (м/м), достигнув отметки в 788,5 млрд руб. Впрочем, с другой стороны, попытку зафиксировать привлекательную ставку по ипотеке на много лет вперёд можно и засчитать, если, конечно, закрыть глаза на взлетевшие цены на квадратные метры.

И тут сразу же вспоминаются июньские предсказания главы Сбера Германа Грефа, который ещё тогда предсказал отечественному рынку жилья два года болезни после закрытия программы льготной ипотеки с господдержкой под 8% годовых, добавив при этом, что "какое-то время будет тяжело и девелоперам, и банкам". Впрочем, такая динамика после отмены льготной ипотеки, откровенно говоря, напрашивалась сама, а потому не надо было быть большим специалистом, чтобы предсказать её.

Влияние на застройщиков и девелоперов

📉 На этом фоне динамика цен на строящееся жилье в России во втором полугодии, очевидно, будет более сдержанной, в условиях резкого замедления спроса, однако последствия будут нелинейными, и это не приведёт к пропорциональному снижению цен. Всё дело в проектном финансировании: практически всё жильё строится сейчас с использованием эскроу счетов, и девелопер не может изменить объемы продаж и скидок в рамках действующих договоров, без полного его пересмотра.

Безусловно, платёжеспособного спроса застройщикам сейчас явно не будет хватать, и тут в ход пойдут уже все рыночные методы его стимулирования, а также собственные резервы.

Влияние на банки

📉 Что касается банков, то они продолжат работать по текущему строительству, однако будут вынуждены притормозить своё участие в новых проектах. Поэтому их вывод на рынок временно замедлится, пока там не восстановится баланс предложения и спроса, но действующие проекты не пострадают.

👉 Что касается публичных девелоперов, то учитывая их высокую зависимость от ипотечного кредитования (у Группы Самолет доля продаж в ипотеку по итогам 6m2024 составила 79%, у ЛСР - 83%, у Эталона - 51%), количество сделок с новостройками наверняка снизится, однако рискну предположить, что на этом фоне начнут набирать популярность всевозможные программы от застройщиков в партнерстве с банками (аренда с правом выкупа, рассрочка, целевое накопление на первоначальный взнос), которые позволят хоть как-то смягчить это падение.

Но в любом случае давайте честно признаем, что льготная ипотека себя уже давно изжила, тем более во времена высокой ключевой ставки, и из «лекарства» для рынка недвижимости она превратилась в самый настоящий «допинг» для спекулянтов, разгоняющих цены на квадратные метры.

Наконец, не будем забывать и о том, что решение любых жилищных и социальных проблем — это в первую очередь задача государства. Поэтому там, где необходима поддержка или где видится приоритет развития, наверняка будут создаваться адресные льготные ипотечные программы, и рынок недвижимости так или иначе будет поддерживаться. На этой оптимистичной ноте спешу раскланяться.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

#LSRG #ETLN #SMLT #PIKK

📉 Любопытную статистику по ипотечному жилищному кредитованию (ИЖК) опубликовал накануне сервис «ДОМ. РФ». На фоне завершения с 1 июля 2024 года гос. программы «Льготная ипотека» и изменения условий по «Семейной ипотеке», объём выдачи льготной ипотеки по итогам первых трёх недель июля снизился в России на -48% (г/г) до 223 млрд руб. в денежном выражении и на -55% (г/г) по количеству оформленных ипотечных займов.

Впрочем, это было ожидаемым событием, да ещё и на фоне июньского ажиотажа, когда в последний месяц действия льготной ипотеки у россиян наблюдался бурный рост жилищного кредитования, все очень хотели поучаствовать в этом празднике и максимально спешили влезть в кредитную кабалу. Чтобы вы понимали, объём кредитования в июне превзошёл майский показатель на +44,5% (м/м), достигнув отметки в 788,5 млрд руб. Впрочем, с другой стороны, попытку зафиксировать привлекательную ставку по ипотеке на много лет вперёд можно и засчитать, если, конечно, закрыть глаза на взлетевшие цены на квадратные метры.

И тут сразу же вспоминаются июньские предсказания главы Сбера Германа Грефа, который ещё тогда предсказал отечественному рынку жилья два года болезни после закрытия программы льготной ипотеки с господдержкой под 8% годовых, добавив при этом, что "какое-то время будет тяжело и девелоперам, и банкам". Впрочем, такая динамика после отмены льготной ипотеки, откровенно говоря, напрашивалась сама, а потому не надо было быть большим специалистом, чтобы предсказать её.

Влияние на застройщиков и девелоперов

📉 На этом фоне динамика цен на строящееся жилье в России во втором полугодии, очевидно, будет более сдержанной, в условиях резкого замедления спроса, однако последствия будут нелинейными, и это не приведёт к пропорциональному снижению цен. Всё дело в проектном финансировании: практически всё жильё строится сейчас с использованием эскроу счетов, и девелопер не может изменить объемы продаж и скидок в рамках действующих договоров, без полного его пересмотра.

Безусловно, платёжеспособного спроса застройщикам сейчас явно не будет хватать, и тут в ход пойдут уже все рыночные методы его стимулирования, а также собственные резервы.

Влияние на банки

📉 Что касается банков, то они продолжат работать по текущему строительству, однако будут вынуждены притормозить своё участие в новых проектах. Поэтому их вывод на рынок временно замедлится, пока там не восстановится баланс предложения и спроса, но действующие проекты не пострадают.

👉 Что касается публичных девелоперов, то учитывая их высокую зависимость от ипотечного кредитования (у Группы Самолет доля продаж в ипотеку по итогам 6m2024 составила 79%, у ЛСР - 83%, у Эталона - 51%), количество сделок с новостройками наверняка снизится, однако рискну предположить, что на этом фоне начнут набирать популярность всевозможные программы от застройщиков в партнерстве с банками (аренда с правом выкупа, рассрочка, целевое накопление на первоначальный взнос), которые позволят хоть как-то смягчить это падение.

Но в любом случае давайте честно признаем, что льготная ипотека себя уже давно изжила, тем более во времена высокой ключевой ставки, и из «лекарства» для рынка недвижимости она превратилась в самый настоящий «допинг» для спекулянтов, разгоняющих цены на квадратные метры.

Наконец, не будем забывать и о том, что решение любых жилищных и социальных проблем — это в первую очередь задача государства. Поэтому там, где необходима поддержка или где видится приоритет развития, наверняка будут создаваться адресные льготные ипотечные программы, и рынок недвижимости так или иначе будет поддерживаться. На этой оптимистичной ноте спешу раскланяться.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

#LSRG #ETLN #SMLT #PIKK

{kind=link}

👍122❤71🔥32

Самолет: покупать акции по 2000 руб. или нет?

📓 Операционные результаты Группы Самолет (#SMLT) за 6m2024 можно охарактеризовать как впечатляющие, но, к сожалению, это уже история. Очевидно, что отмена льготных программ ипотеки и высокая ставка вряд ли позволят повторить подобные результаты во втором полугодии, а инвестор всегда смотрит в будущее.

Скорее всего, до конца года мы увидим снижение объёмов продаж, и лишь за счёт роста средней цены за м² мы не ожидаем совсем уж фатальных результатов.

🧮 При этом фин. результаты, несмотря на рекордную выручку по итогам 6m2024 (+68,5% г/г до 171 млрд руб.) и убедительные темпы роста скорр. показателя EBITDA (+61,7% г/г до 53,5 млрд руб), уже сейчас косвенно демонстрируют влияние высокой ключевой ставки. В частности, обращает на себя внимание оглушительное падение чистой прибыли сразу на -48,9% (г/г) до 4,7 млрд руб., при рентабельности на скромном уровне в 2,8% (по сравнению с 9,1% годом ранее).

Дьявол кроется в фин. расходах компании, которые по сравнению с 6m2023 выросли в полтора раза, составив 39,4 млрд руб., и буквально съели чистую прибыль - это безусловный негатив, который обусловлен в первую очередь высокими ставками по займам. Причём эта "болячка" теперь будет касаться всех наших девелоперов, и в отчётностях мы это тоже наверняка увидим.

💼 Долговая нагрузка Самолета по соотношению NetDebt/EBITDA (с учётом проектного финансирования за вычетом остатков на эскроу) составила 2,2х. Это, конечно, достаточно много, но модель бизнеса позволяет работать с таким уровнем долга.

➕ Что нравится в этом кейсе:

🟢 Самолет - это по-прежнему растущая компания: в планах продаж на 2024 год значится 2000 тыс. кв.м, на 2025 год - 3000 тыс. кв.м, и пока от этих прогнозов компания не отказывается.

🟢 Самолет ставит своей целью повышение эффективности и попадание в ТОП-10 российских компаний по капитализации. Менеджмент за всё время публичной истории чётко держит своё слово, причин сомневаться у нас пока нет.

🟢 Компания прекрасно понимает, что необходимо снизить долговую нагрузку, и в планах снижение её до уровня 2x.

🟢 Самолет уже наметил план работы в условиях жёсткой денежно-кредитной политики ЦБ.

🟢 На таком сложном и "тонком" рынке есть все основания полагать, что Самолет будет постепенно отбирать/выкупать доли у мелких застройщиков, которым станет совсем туго в текущие времена.

➖ Что не нравится в этом кейсе:

🔴 Про дивиденды говорить не приходится: Самолет активно инвестирует и планирует дальнейшую региональную экспансию.

🔴 Поговаривают, что Самолет слил в рынок часть акций, купленных ранее в рамках байбека. Это как-то не укладывается в желании компании попасть в ТОП-10 российских компаний по капитализации, но быть может в этом решении есть какой-то сакральный смысл?

👉 Цикл снижения ключевой ставки, который рано или поздно наступит, неминуемо приведёт к перетоку финансов на другие рынки, и один из тех, кто сможет предложить достаточную ёмкость рынка, кроме долгового - это рынок недвижимости. Поэтому с горизонтом 2-3 года вполне можно попытаться сделать ставку на Самолет (#SMLT) и Etalon (#ETLN) - успешных игроков на девелоперском рынке.

Также, из-за ухудшения условий ипотечного кредитования на вторичном рынке и ужесточения программы льготной ипотеки на новостройки, интересными выглядят бумаги ЦИАН (#CIAN), т.к. потенциальные покупатели жилья теперь вновь возвращают фокус внимания на рынок аренды жилой недвижимости. Фактор редомициляции окажет дополнительную поддержку этому кейсу.

А вот акции ЛСР (#LSRG), с её непредсказуемой див. политикой, и уж тем более ПИК (#PIKK), которая по-прежнему остаётся крайне закрытой компанией, мне нравятся куда меньше с точки зрения разумных инвестиций.

❤️ Единственно, чего хочется пожелать - это чтобы на предстоящем заседании ЦБ в пятницу ключевая ставка не выросла выше текущих 18%. В нынешних реалиях даже это станет позитивом для рынка акций в целом, и для котировок акций девелоперов в частности.

©Инвестируй или проиграешь

📓 Операционные результаты Группы Самолет (#SMLT) за 6m2024 можно охарактеризовать как впечатляющие, но, к сожалению, это уже история. Очевидно, что отмена льготных программ ипотеки и высокая ставка вряд ли позволят повторить подобные результаты во втором полугодии, а инвестор всегда смотрит в будущее.

Скорее всего, до конца года мы увидим снижение объёмов продаж, и лишь за счёт роста средней цены за м² мы не ожидаем совсем уж фатальных результатов.

🧮 При этом фин. результаты, несмотря на рекордную выручку по итогам 6m2024 (+68,5% г/г до 171 млрд руб.) и убедительные темпы роста скорр. показателя EBITDA (+61,7% г/г до 53,5 млрд руб), уже сейчас косвенно демонстрируют влияние высокой ключевой ставки. В частности, обращает на себя внимание оглушительное падение чистой прибыли сразу на -48,9% (г/г) до 4,7 млрд руб., при рентабельности на скромном уровне в 2,8% (по сравнению с 9,1% годом ранее).

Дьявол кроется в фин. расходах компании, которые по сравнению с 6m2023 выросли в полтора раза, составив 39,4 млрд руб., и буквально съели чистую прибыль - это безусловный негатив, который обусловлен в первую очередь высокими ставками по займам. Причём эта "болячка" теперь будет касаться всех наших девелоперов, и в отчётностях мы это тоже наверняка увидим.

💼 Долговая нагрузка Самолета по соотношению NetDebt/EBITDA (с учётом проектного финансирования за вычетом остатков на эскроу) составила 2,2х. Это, конечно, достаточно много, но модель бизнеса позволяет работать с таким уровнем долга.

➕ Что нравится в этом кейсе:

🟢 Самолет - это по-прежнему растущая компания: в планах продаж на 2024 год значится 2000 тыс. кв.м, на 2025 год - 3000 тыс. кв.м, и пока от этих прогнозов компания не отказывается.

🟢 Самолет ставит своей целью повышение эффективности и попадание в ТОП-10 российских компаний по капитализации. Менеджмент за всё время публичной истории чётко держит своё слово, причин сомневаться у нас пока нет.

🟢 Компания прекрасно понимает, что необходимо снизить долговую нагрузку, и в планах снижение её до уровня 2x.

🟢 Самолет уже наметил план работы в условиях жёсткой денежно-кредитной политики ЦБ.

🟢 На таком сложном и "тонком" рынке есть все основания полагать, что Самолет будет постепенно отбирать/выкупать доли у мелких застройщиков, которым станет совсем туго в текущие времена.

➖ Что не нравится в этом кейсе:

🔴 Про дивиденды говорить не приходится: Самолет активно инвестирует и планирует дальнейшую региональную экспансию.

🔴 Поговаривают, что Самолет слил в рынок часть акций, купленных ранее в рамках байбека. Это как-то не укладывается в желании компании попасть в ТОП-10 российских компаний по капитализации, но быть может в этом решении есть какой-то сакральный смысл?

👉 Цикл снижения ключевой ставки, который рано или поздно наступит, неминуемо приведёт к перетоку финансов на другие рынки, и один из тех, кто сможет предложить достаточную ёмкость рынка, кроме долгового - это рынок недвижимости. Поэтому с горизонтом 2-3 года вполне можно попытаться сделать ставку на Самолет (#SMLT) и Etalon (#ETLN) - успешных игроков на девелоперском рынке.

Также, из-за ухудшения условий ипотечного кредитования на вторичном рынке и ужесточения программы льготной ипотеки на новостройки, интересными выглядят бумаги ЦИАН (#CIAN), т.к. потенциальные покупатели жилья теперь вновь возвращают фокус внимания на рынок аренды жилой недвижимости. Фактор редомициляции окажет дополнительную поддержку этому кейсу.

А вот акции ЛСР (#LSRG), с её непредсказуемой див. политикой, и уж тем более ПИК (#PIKK), которая по-прежнему остаётся крайне закрытой компанией, мне нравятся куда меньше с точки зрения разумных инвестиций.

❤️ Единственно, чего хочется пожелать - это чтобы на предстоящем заседании ЦБ в пятницу ключевая ставка не выросла выше текущих 18%. В нынешних реалиях даже это станет позитивом для рынка акций в целом, и для котировок акций девелоперов в частности.

©Инвестируй или проиграешь

{kind=link}

👍84❤7😢4🔥2😁1

В декабре ключевая ставка будет 23%?!

🏛 ЦБ РФ опубликовал резюме обсуждения ключевой ставки в ходе заседания 25 октября, где был продемонстрирован исключительно жёсткий подход к денежно-кредитной политике. Предлагаю коротко пробежаться по основным моментам:

✔️ ЦБ обратил внимание на усиление ряда факторов, способствующих росту инфляции. В частности, речь идёт о повышении утилизационного сбора на автомобили, а также об увеличении тарифов на услуги ЖКХ и железнодорожные перевозки в 2025 году, которое оказалось выше первоначальных прогнозов.

✔️ В связи с неблагоприятными погодными условиями в 2024 году, прогнозируется снижение урожая по сравнению с рекордными показателями предыдущих сезонов. Это обстоятельство не дает оснований ожидать скорого снижения темпов роста цен на продукты питания. Кроме того, темпы проведения осенних посевных работ уступают прошлогодним показателям, что также может оказать дополнительное давление на инфляцию.

✔️ Регулятор подчеркивает, что нехватка квалифицированных кадров продолжает оставаться ключевым препятствием для увеличения объёмов производства товаров и предоставления услуг. При этом ЦБ обращает внимание на статистические данные по уровню безработицы, который достиг исторического минимума.

Важно учитывать, что официальная статистика охватывает лишь ту часть безработного населения, которая зарегистрирована на бирже труда. Более объективной может оказаться оценка уровня занятости, отражающего долю работающего населения от общего числа жителей страны. В настоящее время этот показатель составляет 61,6%, тогда как в ведущих мировых экономиках он выше на 1,0-1,5 п.п., что указывает на наличие резервов.

✔️ Что касается непосредственно обсуждения самой ключевой ставки, то те, кто выступал за увеличение показателя до 22%, аргументировали свою позицию тем, что такой шаг поможет ускорить снижение инфляции и предоставит дополнительную защиту от возможных проинфляционных факторов. Тем не менее, многие участники дискуссии выразили обеспокоенность тем, что резкий рост ставки может спровоцировать повышенную волатильность на финансовых рынках. Можно подумать, что при ставке 21% мы не видим волатильности на рынках.

✔️ На денежном рынке трёхмесячные ставки достигли уровня 22,2% (!!). До следующего заседания ЦБ остается около полутора месяцев, и такая динамика указывает на возможное повышение "ключа" до 23% на предстоящем заседании, которое запланировано на 20 декабря.

✔️ А тем временем на минувшей неделе регулятор опубликовал новые данные о денежной массе, показавшие, что в октябре её прирост достиг отметки +19,9% (г/г). Это значение стало максимальным за последние 6 месяцев.

Анализ динамики изменений денежных агрегатов позволяет сделать вывод, что темпы банковского кредитования в октябре значительно ускорились, и такая тенденция вызывает серьёзную озабоченность у Центробанка.

👉 Больше всех от роста ключевой ставки до 23% пострадают девелоперы. Поэтому сейчас следует проявлять особую осторожность и избегать поспешных решений о покупке акций Самолета (#SMLT), ПИКа (#PIKK), Эталона (#ETLN), ЛСР (#LSRG) и АПРИ (#APRI). Что-то мне подсказывает, что ближе к декабрю эти бумаги могут изрядно "пролить", если рынок начнёт закладывать в свой сценарий повышение "ключа" на последнем в этом году заседании ЦБ.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

© Инвестируй или проиграешь

🏛 ЦБ РФ опубликовал резюме обсуждения ключевой ставки в ходе заседания 25 октября, где был продемонстрирован исключительно жёсткий подход к денежно-кредитной политике. Предлагаю коротко пробежаться по основным моментам:

✔️ ЦБ обратил внимание на усиление ряда факторов, способствующих росту инфляции. В частности, речь идёт о повышении утилизационного сбора на автомобили, а также об увеличении тарифов на услуги ЖКХ и железнодорожные перевозки в 2025 году, которое оказалось выше первоначальных прогнозов.

✔️ В связи с неблагоприятными погодными условиями в 2024 году, прогнозируется снижение урожая по сравнению с рекордными показателями предыдущих сезонов. Это обстоятельство не дает оснований ожидать скорого снижения темпов роста цен на продукты питания. Кроме того, темпы проведения осенних посевных работ уступают прошлогодним показателям, что также может оказать дополнительное давление на инфляцию.

✔️ Регулятор подчеркивает, что нехватка квалифицированных кадров продолжает оставаться ключевым препятствием для увеличения объёмов производства товаров и предоставления услуг. При этом ЦБ обращает внимание на статистические данные по уровню безработицы, который достиг исторического минимума.

Важно учитывать, что официальная статистика охватывает лишь ту часть безработного населения, которая зарегистрирована на бирже труда. Более объективной может оказаться оценка уровня занятости, отражающего долю работающего населения от общего числа жителей страны. В настоящее время этот показатель составляет 61,6%, тогда как в ведущих мировых экономиках он выше на 1,0-1,5 п.п., что указывает на наличие резервов.

✔️ Что касается непосредственно обсуждения самой ключевой ставки, то те, кто выступал за увеличение показателя до 22%, аргументировали свою позицию тем, что такой шаг поможет ускорить снижение инфляции и предоставит дополнительную защиту от возможных проинфляционных факторов. Тем не менее, многие участники дискуссии выразили обеспокоенность тем, что резкий рост ставки может спровоцировать повышенную волатильность на финансовых рынках. Можно подумать, что при ставке 21% мы не видим волатильности на рынках.

✔️ На денежном рынке трёхмесячные ставки достигли уровня 22,2% (!!). До следующего заседания ЦБ остается около полутора месяцев, и такая динамика указывает на возможное повышение "ключа" до 23% на предстоящем заседании, которое запланировано на 20 декабря.

✔️ А тем временем на минувшей неделе регулятор опубликовал новые данные о денежной массе, показавшие, что в октябре её прирост достиг отметки +19,9% (г/г). Это значение стало максимальным за последние 6 месяцев.

Анализ динамики изменений денежных агрегатов позволяет сделать вывод, что темпы банковского кредитования в октябре значительно ускорились, и такая тенденция вызывает серьёзную озабоченность у Центробанка.

👉 Больше всех от роста ключевой ставки до 23% пострадают девелоперы. Поэтому сейчас следует проявлять особую осторожность и избегать поспешных решений о покупке акций Самолета (#SMLT), ПИКа (#PIKK), Эталона (#ETLN), ЛСР (#LSRG) и АПРИ (#APRI). Что-то мне подсказывает, что ближе к декабрю эти бумаги могут изрядно "пролить", если рынок начнёт закладывать в свой сценарий повышение "ключа" на последнем в этом году заседании ЦБ.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

© Инвестируй или проиграешь

{kind=link}

👍181❤29🔥10😢3😁1

🏦 ЦБ традиционно публикует ежемесячный бюллетень по рынку ипотечного жилищного кредитования (ИЖК) в России, и вот в пятницу была представлена статистика за октябрь 2024 года. Предлагаю вашему вниманию основные тезисы:

🔹В годовом сравнении предоставление ИЖК снизилось чуть более чем на 50% (г/г) - как по объёму, так и по количеству. После отмены льготной ипотеки и высоких ставках ожидаемый провал.

🔹В октябре 2024 года сохранилась невысокая активность на рынке ИЖК (неудивительно).

🔹Около 70% выдач ИЖК в октябре пришлось на программы господдержки, объём которых в октябре снизился в денежном выражении на -7,2% (м/м) до 249,7 млрд руб. В свою очередь, объём ипотеки на рыночных условиях прибавил в октябре на +13,0% (м/м) до 117,4 млрд руб.

🔹В этом же бюллетене подсветили ноябрьские предварительные данные, согласно которым падение по льготным ипотечным программам ускорилось: -28,4% (м/м) до 179 млрд руб. (вот он, негативный эффект исчерпания лимитов по семейной ипотеке!)

🔹 Средний размер ипотечного кредита не меняется и по-прежнему находится в районе 4 млн руб.

🔹 В октябре 2024 года средняя ставка по ипотеке увеличилась до 9,7% годовых (8,9% в сентябре), на фоне общего повышения рыночных ставок (дальше будет только выше!).

🔹 Средний срок по ипотеке в России 24 года 11 месяцев.

🔹 Доля просроченной задолженности пока вопросов не вызывает и составляет 0,4% в общем объёме ИЖК.

🔹В 3 кв. 2024 года средняя цена за 1 кв. м на первичном рынке жилья увеличилась на +2,3% (кв/кв) до 175,1 тыс. руб. (во 2 кв. 2024 года прирост составил +2,1% кв/кв). Прирост цен наблюдался в большинстве регионов России.

#LSRG #ETLN #PIKK #SMLT

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍106❤17🔥6😁2😢1

Сегодняшняя пресс-конференция Владимира Путина - это помимо всего прочего ещё и прекрасная возможность поддержать застройщиков, которые в последние месяцы оказались в очень сложных условиях из-за резкого падения спроса на квадратные метры, на фоне роста ключевой ставки и снижения ипотечно-жилищного кредитования (ИЖК), после отмены льготной ипотеки с 1 июля 2024 года.

👉 Я знал, что рано или поздно российские власти обязательно вмешаются в этот процесс и не оставят застройщиков без поддержки в трудную минуту, и очень рад, что первые шаги мы видим уже в конце текущего года, не дожидаясь следующего.

И здесь нужно понимать, что помимо поддержки непосредственно застройщиков (#LSRG, #PIKK, #ETLN, #SMLT) это ещё и косвенная поддержка сталеваров (#CHMF, #NLMK, #MAGN), ведь по статистике 75% внутреннего потребления стали в нашей стране приходится именно на строительный сектор и #недвижимость. Позитивный эффект не нужно ждать прямо здесь и сейчас, но он обязательно случится, если озвученные сегодня инициативы будут в итоге благополучно реализованы (лично у меня сомнений в этом нет).

❤️ Ставьте лайк под этим постом и верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍98❤25🤔8🔥3😱2

Деловые выходные удались!

🚂Сегодня я возвращаюсь из столицы и прямо из поезда пишу эти строки, т.к. эмоции переполняют, мыслей в голове много, и хочется поделиться ими с вами.

✔️В пятницу, по приглашению ГК «Элемент» (#ELMT), я посетил День инвестора этой компании, где получил глубокое погружение в бизнес компании, услышал текущие векторы и драйверы роста бизнеса, ну и, самое главное, добавил в этот коктейль патриотических ноток, из уст зам. министра промышленности и торговли РФ Шпака В.В.

Будущее у российской микроэлектроники точно есть, да и у нашей страны фактически нет других вариантов, кроме как двигаться вперёд! Самый главный тезис, который вы должны чётко усвоить и впитать: импортозамещение и технологический суверенитет никто не отменял! Писал об этом совсем недавно, можете вернуться и перечитать.

Ещё раз отмечу открытость ГК «Элемент», её желание встречаться и общаться с нами, и хочу пожелать компании только роста – как бизнеса, так и котировок акций! Отдельный пламенный привет передаю Елене Лавицкой, лучшая!

✔️ В субботу отгремела инвестиционная конференция Profit, в рамках которой я модерировал две сессии: Займер и ГК Самолет. Модерировать я люблю, задавать острые вопросы мне нравится ещё больше, и в этом смысле честь и хвала IR-директорам этих компаний Александру Борейко (Займер) и Никите Морозу (Самолет), которые развёрнуто и понятно смогли донести до аудитории свои ответы, достойно справившись даже с самыми каверзными вопросами.

Будущее у этих двух компаний есть: ГК Самолет (#SMLT) – это по-прежнему застройщик №1 в России, который несмотря на все сложности с оптимизмом смотрит в будущее, продолжает развивать свой бизнес и вполне неплохо выезжает на семейной ипотеке, ну а Займер (#ZAYM) неожиданно стал лидером по див. доходности (с ДД>20%), с заинтересованным в этих выплатах собственником и текущей нормой выплат в размере 100% от ЧП по МСФО!

✔️«Мать и Дитя» (#MDMG): в очередной раз получил подтверждение для себя, что эта история интересная, понятная и прозрачная, но покупать акции нужно где-нибудь на локальных минимумах (800-850 руб.), а то по текущим ценникам как-то скучновато.

✔️Positive (#POSI): пожелал компании успешно пройти все невзгоды, тепло пообнимались с Юрой Мариничевым (IR-директор) и поздравили друг друга с днём космонавтики, ну и хочется верить, что дно в этой истории пройдено. Если это будет так, то я смогу через время радостно написать, что удачно закупился на самом дне.

✔️Промомед (#PRMD): хороший кейс, который на просадках можно и нужно подкупать в свой портфель. Недавняя просадка в район 350+ руб. – яркий пример!

✔️По приглашению компании Суточно.ру в формате личного 30-минутного общения удалось познакомиться с их бизнесом, но это предмет отдельного большого поста. Кто знает – может на среднесрочном горизонте это очередной герой на рынке IPO?

✔️ Про А101 писал совсем недавно, а теперь побывал и на их выступлении, ещё больше укрепив своё понимание по этой компании. Они, конечно, молодцы: уникальный подход к строительству жилья и развитая инфраструктура – это цепляет! Надеюсь, в мае удастся заглянуть к ним в гости и воочию получить экскурсию по объектам. Очень надеюсь, что однажды увидим на бирже не только ваши облигации, но и акции!

✔️Познакомился с IR-директором Ростелекома (#RTKM). Был приятно удивлён, что такая крупная гос. компания начала пиар-активность в среде частных инвесторов, а значит скоро ждём интересных громких новостей (кто понял намёк – молодец!).

🤝 Ну и самое главное: передаю большой привет своей инвестиционной братии в лице Владимира Литвинова и Георгия Аведикова! Наша дружба с годами только крепнет, и я этому безумно рад! Инвестиции сближают!

Отдельный привет Юлии и Залиму, хорошо потусили! Разумеется, встреч, рукопожатий и обнимашек было очень много, даже двух постов не хватит, чтобы всех перечислить, поэтому не обессудьте! Всегда рад вас видеть, друзья!

❤️ Посещайте инвестиционные мероприятия и конференции, общайтесь не только онлайн, но и оффлайн – и будет вам счастье!

С уважением, дядя Юра.

🚂Сегодня я возвращаюсь из столицы и прямо из поезда пишу эти строки, т.к. эмоции переполняют, мыслей в голове много, и хочется поделиться ими с вами.

✔️В пятницу, по приглашению ГК «Элемент» (#ELMT), я посетил День инвестора этой компании, где получил глубокое погружение в бизнес компании, услышал текущие векторы и драйверы роста бизнеса, ну и, самое главное, добавил в этот коктейль патриотических ноток, из уст зам. министра промышленности и торговли РФ Шпака В.В.

Будущее у российской микроэлектроники точно есть, да и у нашей страны фактически нет других вариантов, кроме как двигаться вперёд! Самый главный тезис, который вы должны чётко усвоить и впитать: импортозамещение и технологический суверенитет никто не отменял! Писал об этом совсем недавно, можете вернуться и перечитать.

Ещё раз отмечу открытость ГК «Элемент», её желание встречаться и общаться с нами, и хочу пожелать компании только роста – как бизнеса, так и котировок акций! Отдельный пламенный привет передаю Елене Лавицкой, лучшая!

✔️ В субботу отгремела инвестиционная конференция Profit, в рамках которой я модерировал две сессии: Займер и ГК Самолет. Модерировать я люблю, задавать острые вопросы мне нравится ещё больше, и в этом смысле честь и хвала IR-директорам этих компаний Александру Борейко (Займер) и Никите Морозу (Самолет), которые развёрнуто и понятно смогли донести до аудитории свои ответы, достойно справившись даже с самыми каверзными вопросами.

Будущее у этих двух компаний есть: ГК Самолет (#SMLT) – это по-прежнему застройщик №1 в России, который несмотря на все сложности с оптимизмом смотрит в будущее, продолжает развивать свой бизнес и вполне неплохо выезжает на семейной ипотеке, ну а Займер (#ZAYM) неожиданно стал лидером по див. доходности (с ДД>20%), с заинтересованным в этих выплатах собственником и текущей нормой выплат в размере 100% от ЧП по МСФО!

✔️«Мать и Дитя» (#MDMG): в очередной раз получил подтверждение для себя, что эта история интересная, понятная и прозрачная, но покупать акции нужно где-нибудь на локальных минимумах (800-850 руб.), а то по текущим ценникам как-то скучновато.

✔️Positive (#POSI): пожелал компании успешно пройти все невзгоды, тепло пообнимались с Юрой Мариничевым (IR-директор) и поздравили друг друга с днём космонавтики, ну и хочется верить, что дно в этой истории пройдено. Если это будет так, то я смогу через время радостно написать, что удачно закупился на самом дне.

✔️Промомед (#PRMD): хороший кейс, который на просадках можно и нужно подкупать в свой портфель. Недавняя просадка в район 350+ руб. – яркий пример!

✔️По приглашению компании Суточно.ру в формате личного 30-минутного общения удалось познакомиться с их бизнесом, но это предмет отдельного большого поста. Кто знает – может на среднесрочном горизонте это очередной герой на рынке IPO?

✔️ Про А101 писал совсем недавно, а теперь побывал и на их выступлении, ещё больше укрепив своё понимание по этой компании. Они, конечно, молодцы: уникальный подход к строительству жилья и развитая инфраструктура – это цепляет! Надеюсь, в мае удастся заглянуть к ним в гости и воочию получить экскурсию по объектам. Очень надеюсь, что однажды увидим на бирже не только ваши облигации, но и акции!

✔️Познакомился с IR-директором Ростелекома (#RTKM). Был приятно удивлён, что такая крупная гос. компания начала пиар-активность в среде частных инвесторов, а значит скоро ждём интересных громких новостей (кто понял намёк – молодец!).

🤝 Ну и самое главное: передаю большой привет своей инвестиционной братии в лице Владимира Литвинова и Георгия Аведикова! Наша дружба с годами только крепнет, и я этому безумно рад! Инвестиции сближают!

Отдельный привет Юлии и Залиму, хорошо потусили! Разумеется, встреч, рукопожатий и обнимашек было очень много, даже двух постов не хватит, чтобы всех перечислить, поэтому не обессудьте! Всегда рад вас видеть, друзья!

❤️ Посещайте инвестиционные мероприятия и конференции, общайтесь не только онлайн, но и оффлайн – и будет вам счастье!

С уважением, дядя Юра.

👍93🔥20❤13😁4🤔1

Арендный доход в сердце столицы: новый продукт ЗПИФ Самолет

🏢 Недвижимость, как известно, является классическим инструментом долгосрочного инвестирования. И статистика наглядно демонстрирует, что стоимость жилья всегда упорно растёт, несмотря на кризисы и падения рынка. В этой связи мое внимание привлек ЗПИФ «Самолет. Инвестиции в недвижимость», позволяющий получать доход от аренды столичного жилья, и я предлагаю вместе с вами погрузиться в эту тему подробнее и изучить основные детали.

На зарубежных биржах инвестиционные фонды недвижимости (REIT) уже давно пользуются большой популярностью, поскольку обеспечивают инвесторам стабильный доход и помогают снизить волатильность инвестпортфелей. Те из вас, кто торговал зарубежными REITами до 2022 года - не дадут соврать! И в этой связи очень приятно видеть, что наши девелоперы тоже, наконец, обратили своё внимание на этот перспективный сегмент и предлагают новые инвестиционные продукты для частных лиц.

💼 Любопытно, но именно ЗПИФ от компании Самолет станет первопроходцем среди российских розничных фондов, специализирующихся на инвестициях в объекты арендного жилья. И здесь сразу же нужно отметить, что аренда жилья в Москве имеет ряд особенностей, по сравнению с другими регионами нашей необъятной страны:

1️⃣Во-первых, квартиры в столице традиционно стоят дорого, а высокие ипотечные ставки, вместе с ужесточением льготных ипотечных гос. программ, ещё больше усложняют приобретение жилья, и для многих гостей столицы именно аренда становится основным решением жилищной проблемы.

2️⃣Во-вторых, спрос на жильё в Москве постоянно превышает предложение, ввиду значительного притока населения. Жители многих регионов страны по-прежнему стремятся переехать поближе к столице, ради высоких заработков и возможностей карьерного роста, обусловленного расположением крупнейших компаний и предприятий в столице.

3️⃣В-третьих, определённая доля приезжих находится в Москве временно: одни едут сюда учиться, другие - для того чтобы пройти стажировку или поработать по краткосрочным контрактам. И, взяв жильё в аренду, они избавляют себя от необходимости покупать дорогую недвижимость, также как и через время решать вопрос относительно её продажи.

🤔 Таким образом, все перечисленные выше факторы формируют высокий дефицит доступной жилой площади и обеспечивают устойчивый рост цен на арендуемое жильё, создавая благоприятные условия для инвесторов, работающих на данном сегменте рынка.

Что касается нового ЗПИФа от ГК Самолёт, целевая доходность таргетируется на уровне 21% годовых и формируется как за счёт роста стоимости жилья и стабильного арендного потока, так и благодаря дисконту на активы, который фонд получает от ГК Самолет.

Сегодня утром просматривал новости и заметил, что агентство Bloomberg прогнозирует снижение ключевой ставки летом до уровня 18–19%. Исходя из своего опыта, могу отметить, что прогнозы данного агентства часто сбываются, и на этом основании можно предположить, что период высокого "ключа" и дорогих депозитов в России близится к завершению. Таким образом, через покупку паев фонда инвесторы получают отличную возможность получить высокий уровень доходности на длительном горизонте.

❗️А теперь я расскажу очень важный момент, о котором мало кто знает! Начиная с третьего года функционирования ЗПИФа, инвесторы, владеющие паями на сумму от 1 млн руб., смогут использовать их рыночную стоимость для оплаты/зачёта до половины стоимости приобретения собственной квартиры или апартаментов у ГК Самолет (#SMLT). Помимо этого, владельцы паёв фонда на сумму от 500 тыс. руб. дополнительно получат скидку на приобретение жилья у девелопера размером от 2,0% до 3,5%, что делает предложение ещё более привлекательным.

📆Размещение паев фонда (RU000A10A117, тикер на Мосбирже XHOUSE) по стандартам IPO пройдёт с 16 по 29 апреля 2025 года. Причём предложение доступно для всех категорий инвесторов (и квалам, и неквалам!), которые легко смогут приобрести паи через своих брокеров.

❤️ Интересный материал получился? Тогда не ленитесь и поставьте лайк! Вам всё равно, а мне приятно!

©Инвестируй или проиграешь

На зарубежных биржах инвестиционные фонды недвижимости (REIT) уже давно пользуются большой популярностью, поскольку обеспечивают инвесторам стабильный доход и помогают снизить волатильность инвестпортфелей. Те из вас, кто торговал зарубежными REITами до 2022 года - не дадут соврать! И в этой связи очень приятно видеть, что наши девелоперы тоже, наконец, обратили своё внимание на этот перспективный сегмент и предлагают новые инвестиционные продукты для частных лиц.