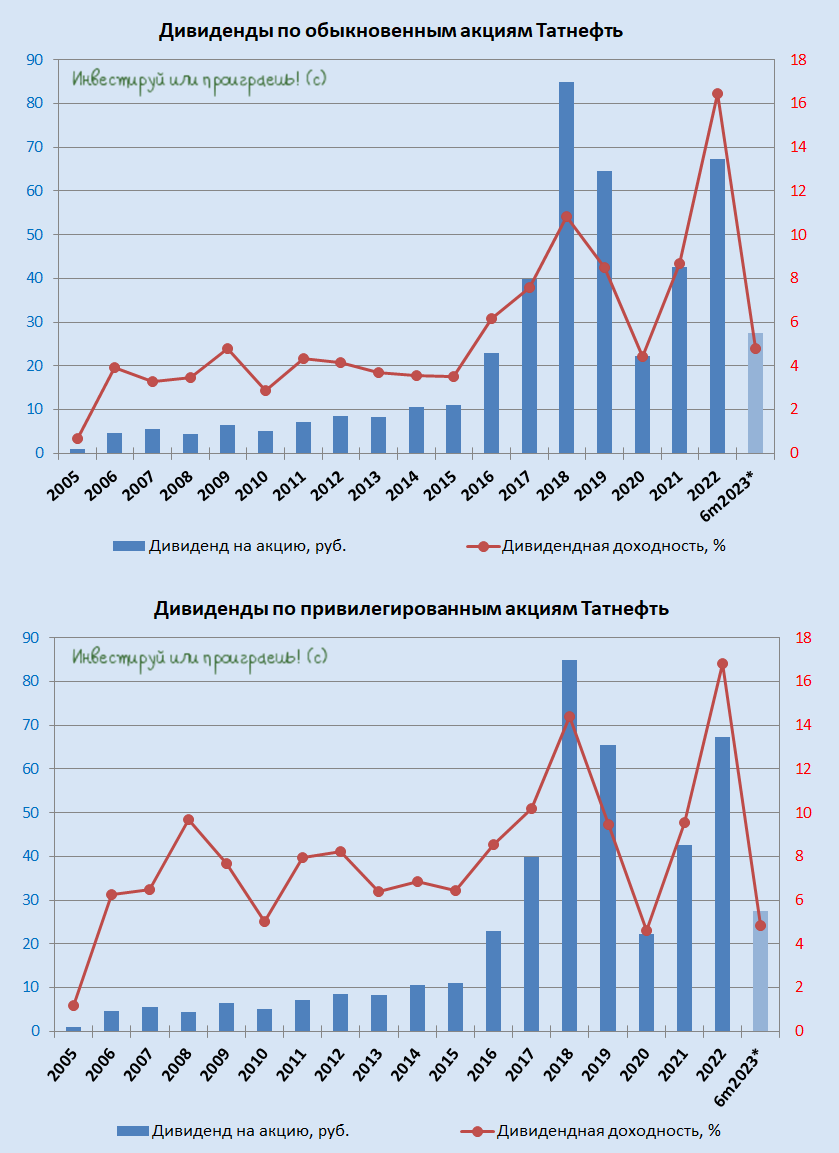

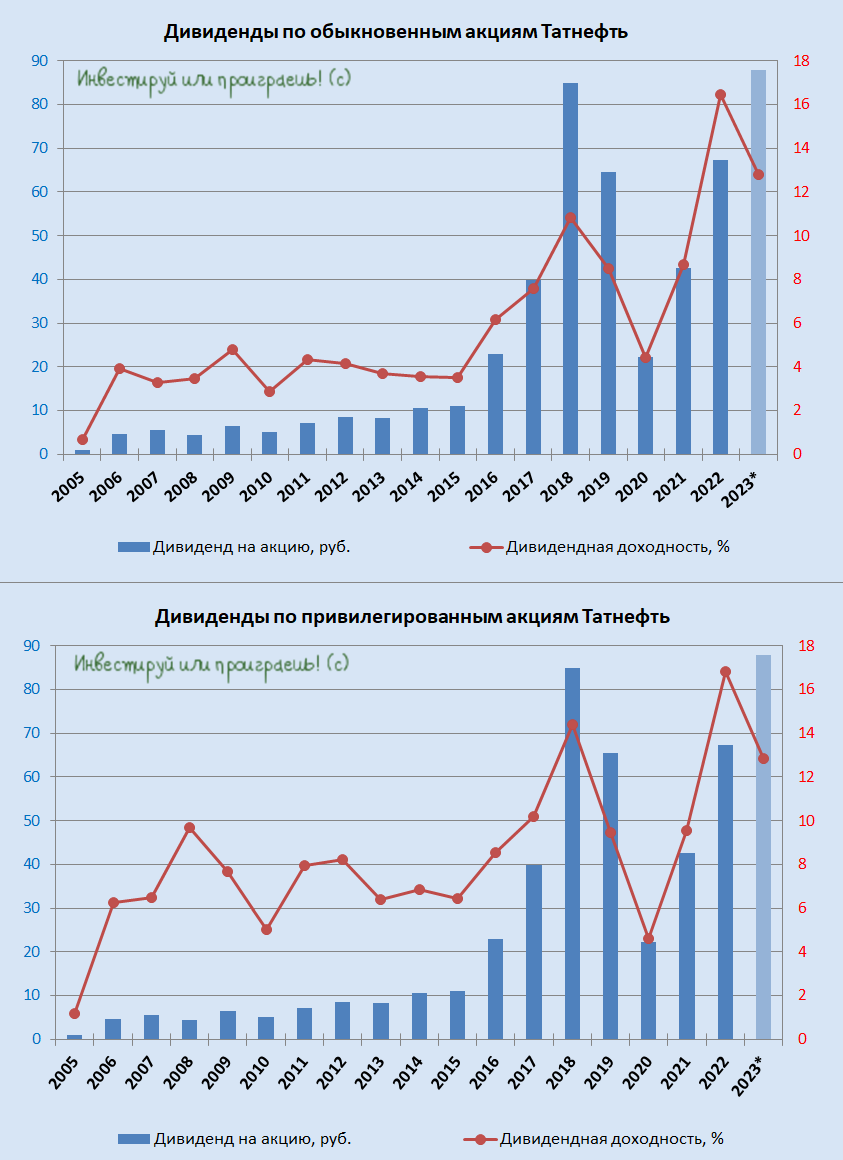

💰 Совет директоров Татнефти накануне рекомендовал дивиденды по итогам 1 полугодия 2023 года в размере 27,54 руб. на акцию. По текущим котировкам это сулит промежуточную полугодовую доходность около 4,8% по обоим типам бумаг, что в принципе весьма неплохо, учитывая, что впереди нас ждут ещё выплаты за 9 и 12 месяцев, которые обещают быть весьма неплохими, учитывая слабый рубль и высокие цены на нефть. А значит вероятность двузначной ДД по итогам всего 2023 года сейчас можно оценить как очень высокую.

🧮 Дивидендная рекомендация Совета директоров Татнефти (#TATN, #TATNP) в точности совпала с ожиданиями рынка. Как вы помните, компания в новой реальности решила ориентироваться на норму выплат в размере 50% от чистой прибыли по МСФО или РСБУ (в зависимости от того, какая из них окажется больше). Данных по МСФО у нас ещё нет, зато есть бухгалтерская отчётность по РСБУ за 6m2023, открыв которую мы увидим чистую прибыль в размере 128,12 млрд руб. Берём 50% из этой цифры (64,06 млрд руб.), делим на общее кол-во акций Татнефти (2,326 млрд шт.), и в результате получаем те самые 27,54 руб. на одну обыкновенную и привилегированную акцию.

🗓 Дивидендная отсечка намечена на 10 октября (с учётом режима торгов Т+1).

❤️ Не забывайте ставить лайк под этим постом, любите дивидендные истории и не ленитесь считать самостоятельно!

© Инвестируй или проиграешь

🧮 Дивидендная рекомендация Совета директоров Татнефти (#TATN, #TATNP) в точности совпала с ожиданиями рынка. Как вы помните, компания в новой реальности решила ориентироваться на норму выплат в размере 50% от чистой прибыли по МСФО или РСБУ (в зависимости от того, какая из них окажется больше). Данных по МСФО у нас ещё нет, зато есть бухгалтерская отчётность по РСБУ за 6m2023, открыв которую мы увидим чистую прибыль в размере 128,12 млрд руб. Берём 50% из этой цифры (64,06 млрд руб.), делим на общее кол-во акций Татнефти (2,326 млрд шт.), и в результате получаем те самые 27,54 руб. на одну обыкновенную и привилегированную акцию.

🗓 Дивидендная отсечка намечена на 10 октября (с учётом режима торгов Т+1).

❤️ Не забывайте ставить лайк под этим постом, любите дивидендные истории и не ленитесь считать самостоятельно!

© Инвестируй или проиграешь

{kind=link}

👍244😁2😱1

Нефтяное дежавю

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

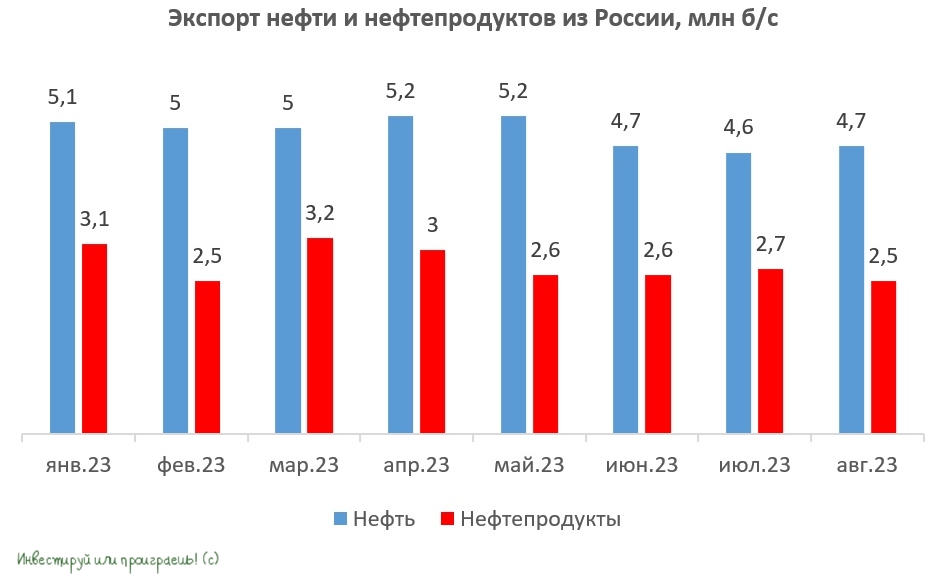

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

{kind=link}

👍223🔥10🤔2😱2

Власти готовы поддерживать нефтегазовый сектор

📣 Вице-премьер России Александр Новак выступил с интересным докладом в Совете Федерации по отечественному нефтегазовому сектору, основные тезисы которого предлагаю вашему вниманию:

🛢Добыча нефти в РФ в этом году сократится на -1,5% до 527 млн тонн. В целом, достаточно умеренно снижение, которое соответствует соглашению ОПЕК+, в рамках которого все его участники в этом году сокращают добычу черного золота, чтобы обеспечить стабильность нефтяных цен.

🛢 Кстати, о ценах на чёрное золото. Александр Новак считает, что рынок сейчас сбалансирован, и нефтяные цены находятся на хорошем уровне. Достаточно интересная ситуация, поскольку Минэнерго Саудовской Аравии считает, что цены находятся на низком уровне и не отражают текущей ситуации с дефицитом предложения. Получается, Россию ценник на нефть устраивает, а саудитов нет? Поскольку по всем прогнозам у России в 2024 году значительно вырастут госрасходы, текущие цены на нефть очевидно не являются комфортными, и, видимо, наполнение бюджета состоится за счёт девальвации рубля.

🛢Старые месторождение нефти постепенно истощаются и ежегодно будет увеличиваться доля трудноизвлекаемых запасов (ТРИЗ), добыча которых невыгодна для нефтяных компаний при действующей системе налогообложения. Поэтому Правительство РФ не исключает введение дополнительных льгот для трудноизвлекаемых запасов, что необходимо для поддержания объёмов добычи в перспективе ближайших лет. В первую очередь, это скрытый позитивный сигнал для Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и Сургутнефтегаза (#SNGS), которые очень ждут эти льготы!

🛢Что касается импортозамещения оборудования для нефтегазовой сферы, то доля импортных технологий и решений за последние 10 лет сократилась с 67% до 38%. Правительством поставлена задача не только полностью обеспечить возросшие потребности в отечественном оборудовании, но и добиться высокого качества сервисных технологий и услуг. Косвенно это позитивный сигнал в том числе и для Европейской Электротехники (#EELT), которую мы совсем недавно прожаривали в нашем премиуме.

🛢Производство сжиженного природного газа (СПГ) в этом году вырастет на +1,5% до 33 млн тонн. К концу десятилетия производство отечественного СПГ должно утроиться и достигнуть 20% от мирового объема. И российские власти готовы оказать необходимые меры поддержки для реализации этой программы. Позитивный сигнал для НОВАТЭКа (#NVTK).

🛢Для увеличения экспортных поставок на Восток, мощность перевалки нефти в порту Козьмино доведена до 42 млн тонн. Для дальнейшего наращивания поставок нефти на Дальнем Востоке к 2026 году планируется расширение портовой инфраструктуры Козьмино, а также в западных портах: Приморск, Усть-Луга, Новороссийск – совокупно на 32 млн тонн. Позитивный сигнал для Транснефти (#TRNFP).

👉 Бумаги вышеперечисленных компаний интересны для долгосрочных покупок в периоды коррекции, поскольку все эмитенты платят неплохие дивиденды и имеют хороший потенциал роста капитализации на длинном интервале.

❤️ Ставьте лайк под этим постом, не забудьте позвонить маме и хороших вам выходных!

© Инвестируй или проиграешь

📣 Вице-премьер России Александр Новак выступил с интересным докладом в Совете Федерации по отечественному нефтегазовому сектору, основные тезисы которого предлагаю вашему вниманию:

🛢Добыча нефти в РФ в этом году сократится на -1,5% до 527 млн тонн. В целом, достаточно умеренно снижение, которое соответствует соглашению ОПЕК+, в рамках которого все его участники в этом году сокращают добычу черного золота, чтобы обеспечить стабильность нефтяных цен.

🛢 Кстати, о ценах на чёрное золото. Александр Новак считает, что рынок сейчас сбалансирован, и нефтяные цены находятся на хорошем уровне. Достаточно интересная ситуация, поскольку Минэнерго Саудовской Аравии считает, что цены находятся на низком уровне и не отражают текущей ситуации с дефицитом предложения. Получается, Россию ценник на нефть устраивает, а саудитов нет? Поскольку по всем прогнозам у России в 2024 году значительно вырастут госрасходы, текущие цены на нефть очевидно не являются комфортными, и, видимо, наполнение бюджета состоится за счёт девальвации рубля.

🛢Старые месторождение нефти постепенно истощаются и ежегодно будет увеличиваться доля трудноизвлекаемых запасов (ТРИЗ), добыча которых невыгодна для нефтяных компаний при действующей системе налогообложения. Поэтому Правительство РФ не исключает введение дополнительных льгот для трудноизвлекаемых запасов, что необходимо для поддержания объёмов добычи в перспективе ближайших лет. В первую очередь, это скрытый позитивный сигнал для Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и Сургутнефтегаза (#SNGS), которые очень ждут эти льготы!

🛢Что касается импортозамещения оборудования для нефтегазовой сферы, то доля импортных технологий и решений за последние 10 лет сократилась с 67% до 38%. Правительством поставлена задача не только полностью обеспечить возросшие потребности в отечественном оборудовании, но и добиться высокого качества сервисных технологий и услуг. Косвенно это позитивный сигнал в том числе и для Европейской Электротехники (#EELT), которую мы совсем недавно прожаривали в нашем премиуме.

🛢Производство сжиженного природного газа (СПГ) в этом году вырастет на +1,5% до 33 млн тонн. К концу десятилетия производство отечественного СПГ должно утроиться и достигнуть 20% от мирового объема. И российские власти готовы оказать необходимые меры поддержки для реализации этой программы. Позитивный сигнал для НОВАТЭКа (#NVTK).

🛢Для увеличения экспортных поставок на Восток, мощность перевалки нефти в порту Козьмино доведена до 42 млн тонн. Для дальнейшего наращивания поставок нефти на Дальнем Востоке к 2026 году планируется расширение портовой инфраструктуры Козьмино, а также в западных портах: Приморск, Усть-Луга, Новороссийск – совокупно на 32 млн тонн. Позитивный сигнал для Транснефти (#TRNFP).

👉 Бумаги вышеперечисленных компаний интересны для долгосрочных покупок в периоды коррекции, поскольку все эмитенты платят неплохие дивиденды и имеют хороший потенциал роста капитализации на длинном интервале.

❤️ Ставьте лайк под этим постом, не забудьте позвонить маме и хороших вам выходных!

© Инвестируй или проиграешь

{kind=link}

👍170❤30😱2🤔1

💼 Татарский портфель

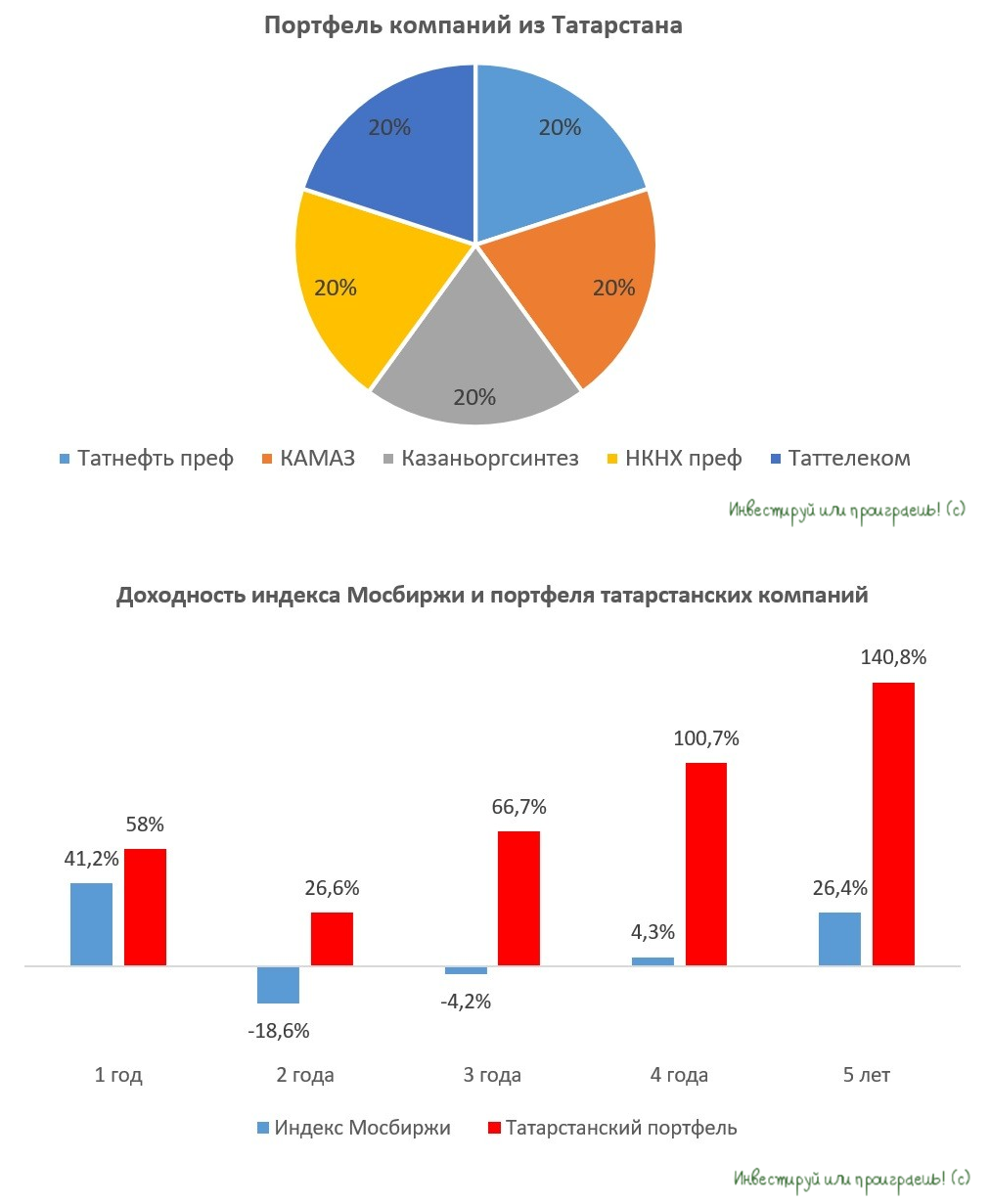

🙇🏽♂️ А что, если попытаться собрать в модельный портфель 5 публичных компаний из Татарстана и посмотреть, какая динамика получится в итоге у этого портфеля за последнюю пятилетку? Именно с этой мыслью мы сели писать на выходных большой аналитический пост по этой теме, и выводы получились весьма любопытные.

Республика Татарстан, как известно, обладает мощным диверсифицированным промышленным комплексом, высоким научным потенциалом, развитой транспортной инфраструктурой и обширными рекреационными ресурсами. Поэтому идея собрать модельный портфель из акций татарских публичных компаний показалась очень даже интересной!

💼 Наш модельный портфель мы составили из всех пяти эмитентов в равных долях, поскольку всегда есть какая-нибудь темная лошадка, которая неожиданно выстреливает и позволяет максимизировать прибыль:

✔️ Татнефть

✔️ КАМАЗ

✔️ Казаньоргсинтез

✔️ НКНХ (ап)

✔️ Таттелеком

🔶 Мажоритарным акционером Татнефти и Таттелекома является республиканское правительство, которое заинтересовано в получении дивидендов от этих компаний. Эти дивиденды являются значительным подспорьем для регионального бюджета.

🔶 Мажоритарием КАМАЗа является государственный Ростех, который периодически инициирует распределение прибыли, однако дивидендная доходность в данных бумагах исторически находится на низком уровне.

🔶 Казаньоргсинтез и НКНХ входят в холдинг СИБУР, который является флагманом российской нефтехимии. Казаньоргсинтез стабильно выплачивает неплохие дивиденды в отличие от своих коллег из Нижнекамска, у которых с дивидендами то густо, то пусто.

📊 Как мы видим из приведённой ниже диаграммы, на пятилетнем горизонте модельный портфель, составленный из пяти татарстанских акций, стабильно обыгрывает индекс Мосбиржи. Хотя бы из-за этого рекомендую вам иногда поглядывать на них и подкупать в свой портфель, т.к. долгосрочно эти покупки могут очень порадовать хорошей доходностью.

❓ Почему взят 5-летний горизонт?

Обычно компании заявляют долгосрочные стратегии развития на 3-х и 5-ти летнем горизонте, поэтому будем придерживаться данного подхода. Если на горизонте 1-2 лет разница в доходностях не такая очевидная, то затем модельный портфель уходит в значительный отрыв.

👉 Таким образом, модельный портфель, составленный из пяти публичных компаний, работающих в Татарстане, демонстрирует хорошие результаты и имеет право на жизнь. Акции Татнефти (#TATN), КАМАЗа (#KMAZ), НКНХ (#NKNC), Казаньоргсинтеза (KZOS) и Таттелекома (#TTLK) разумно покупать равными долями, поскольку всегда кто-то вырастет значительно больше других. Кстати, последние два года слабую динамику показывают нефтехимики, и вполне возможно, что именно Казаньоргсинтез и НКНХ в итоге окажутся в лидерах роста в следующем году и компенсируют эти временные потери.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🙇🏽♂️ А что, если попытаться собрать в модельный портфель 5 публичных компаний из Татарстана и посмотреть, какая динамика получится в итоге у этого портфеля за последнюю пятилетку? Именно с этой мыслью мы сели писать на выходных большой аналитический пост по этой теме, и выводы получились весьма любопытные.

Республика Татарстан, как известно, обладает мощным диверсифицированным промышленным комплексом, высоким научным потенциалом, развитой транспортной инфраструктурой и обширными рекреационными ресурсами. Поэтому идея собрать модельный портфель из акций татарских публичных компаний показалась очень даже интересной!

💼 Наш модельный портфель мы составили из всех пяти эмитентов в равных долях, поскольку всегда есть какая-нибудь темная лошадка, которая неожиданно выстреливает и позволяет максимизировать прибыль:

✔️ Татнефть

✔️ КАМАЗ

✔️ Казаньоргсинтез

✔️ НКНХ (ап)

✔️ Таттелеком

🔶 Мажоритарным акционером Татнефти и Таттелекома является республиканское правительство, которое заинтересовано в получении дивидендов от этих компаний. Эти дивиденды являются значительным подспорьем для регионального бюджета.

🔶 Мажоритарием КАМАЗа является государственный Ростех, который периодически инициирует распределение прибыли, однако дивидендная доходность в данных бумагах исторически находится на низком уровне.

🔶 Казаньоргсинтез и НКНХ входят в холдинг СИБУР, который является флагманом российской нефтехимии. Казаньоргсинтез стабильно выплачивает неплохие дивиденды в отличие от своих коллег из Нижнекамска, у которых с дивидендами то густо, то пусто.

📊 Как мы видим из приведённой ниже диаграммы, на пятилетнем горизонте модельный портфель, составленный из пяти татарстанских акций, стабильно обыгрывает индекс Мосбиржи. Хотя бы из-за этого рекомендую вам иногда поглядывать на них и подкупать в свой портфель, т.к. долгосрочно эти покупки могут очень порадовать хорошей доходностью.

❓ Почему взят 5-летний горизонт?

Обычно компании заявляют долгосрочные стратегии развития на 3-х и 5-ти летнем горизонте, поэтому будем придерживаться данного подхода. Если на горизонте 1-2 лет разница в доходностях не такая очевидная, то затем модельный портфель уходит в значительный отрыв.

👉 Таким образом, модельный портфель, составленный из пяти публичных компаний, работающих в Татарстане, демонстрирует хорошие результаты и имеет право на жизнь. Акции Татнефти (#TATN), КАМАЗа (#KMAZ), НКНХ (#NKNC), Казаньоргсинтеза (KZOS) и Таттелекома (#TTLK) разумно покупать равными долями, поскольку всегда кто-то вырастет значительно больше других. Кстати, последние два года слабую динамику показывают нефтехимики, и вполне возможно, что именно Казаньоргсинтез и НКНХ в итоге окажутся в лидерах роста в следующем году и компенсируют эти временные потери.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍258❤44🔥30🤔8😁2

🛢 Нефть: много факторов намекают на рост цен в обозримом будущем

Во второй половине декабря 2023 года цены на нефть выросли примерно на 10%: в частности, котировки Brent в очередной раз смогли уверенно оттолкнуться от сильной линии поддержки в районе $72, несмотря на опасения о возможном обвале котировок, на фоне выхода Анголы из соглашения ОПЕК, а нефть марки Urals завершила торги в 2023 году вблизи уровня $65.

Более того, в начавшемся 2024 году у нас есть все основания полагать, что восходящий тренд на мировом нефтяном рынке может продолжиться в среднесрочной перспективе. Давайте попробуем найти возможные аргументы, которые приходят на ум:

✅ Введённый "потолок цен" на российскую нефть в размере $60 за баррель по факту не сработал, и по итогам прошлого года средняя стоимость барреля Urals составила около $63. Да и как он мог сработать, если был был установлен на фиксированном уровне, не привязанном к мировым ценам? В результате искусственный дисконт на российскую нефть лишь приводил к увеличению спроса на неё, и за счёт этого можно было эффективно финансировать создание альтернативных транспортных маршрутов.

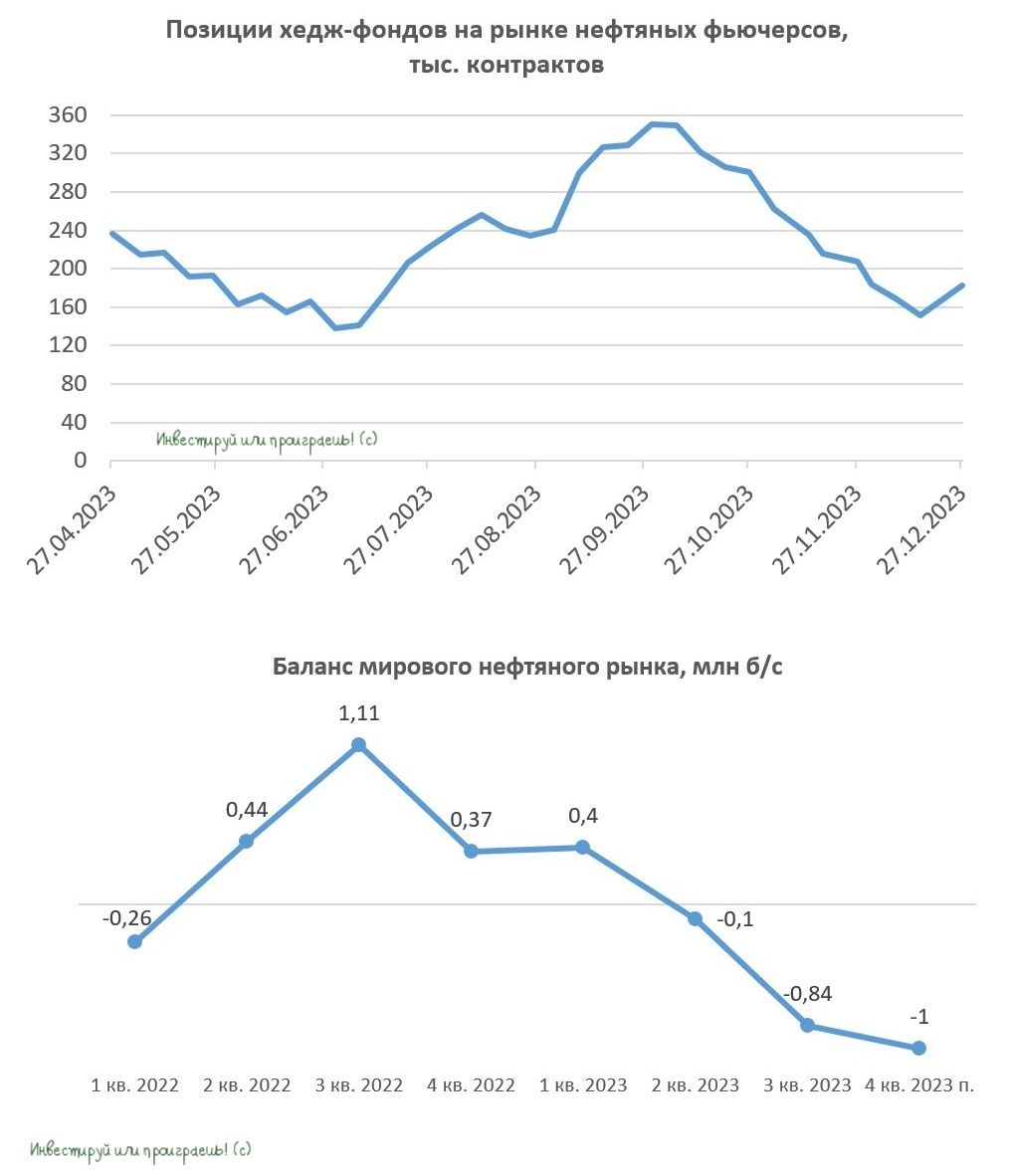

✅ Сделка ОПЕК+ также приносит свои плоды, и цены на #нефть в прошлом году отметились относительной стабильностью. Именно благодаря сокращению добычи углеводородов странами ОПЕК+ мировой нефтяной рынок в итоге перешёл из профицитного состояния в дефицитное: по итогам 3 кв. 2023 года дефицит предложения чёрного золота на мировом рынке составил 0,84 млн б/с.

А теперь давайте поразмышляем: если страны ОПЕК+, включая Россию, сокращают добычу, значит ли это, что прибыль нефтяников сильно падает? Вы удивитесь, но в этом, казалось бы, простом уравнении не всё так однозначно, как кажется на первый взгляд. За последние годы было проведено много различных исследований, которые доказали, что изменение цены оказывает намного более сильный эффект на прибыль компаний, чем изменение объёма продаж.

✅ Один из ключевых факторов, за которым также необходимо внимательно следить — это позиции хедж-фондов на рынке нефтяных фьючерсов. Инвестиционные фонды всегда играли важную роль в формировании цен на чёрное золото, и после продолжительного периода продаж нефтяных контрактов они снова начали покупать их. На наш взгляд, этот тренд со стороны хедж-фондов продолжится, что будет поддерживать котировки цен на нефть.

✅ Не забываем также про возможный разворот ставки ФРС уже в этом году: финансовые рынки ожидают, что в 2024 году ФРС снизит ставку с 5,5% до 4,0%. Думаю, вы и без меня знаете, что снижение ставки ФРС - это всегда позитив для товарных рынков, и нефть тут не исключение из правил!

👉 Акции каких отечественных нефтяников на этом фоне интересны для покупок на коррекциях? На этот вопрос сложно (да и вряд ли возможно) ответить однозначно, т.к. в новой реальности буквально все публичные нефтедобывающие компании (за исключением разве что Русснефти и обычек Сургутнефтегаза) стараются платить весьма достойные дивиденды, и у каждой из этих инвестиционных историй есть свои потенциальные драйверы для роста.

Все эти истории мы периодически обсуждаем с вами и актуализируем их, и по соответствующим хэштегам (#ROSN, #TATN, #SNGSP и т.д) вы всегда сможете найти посты на эту тему в поиске нашего телеграм-канала "Инвестируй или проиграешь" и "Инвестируй или проиграешь PREMIUM".

❤️ Ну а я вам со своей стороны пожелаю ударного вторника, успешных инвестиционных решений и терпения, без которого настоящему инвестору не обойтись! Не забывайте ставить лайк под этим постом и позвоните родителям.

© Инвестируй или проиграешь

Во второй половине декабря 2023 года цены на нефть выросли примерно на 10%: в частности, котировки Brent в очередной раз смогли уверенно оттолкнуться от сильной линии поддержки в районе $72, несмотря на опасения о возможном обвале котировок, на фоне выхода Анголы из соглашения ОПЕК, а нефть марки Urals завершила торги в 2023 году вблизи уровня $65.

Более того, в начавшемся 2024 году у нас есть все основания полагать, что восходящий тренд на мировом нефтяном рынке может продолжиться в среднесрочной перспективе. Давайте попробуем найти возможные аргументы, которые приходят на ум:

✅ Введённый "потолок цен" на российскую нефть в размере $60 за баррель по факту не сработал, и по итогам прошлого года средняя стоимость барреля Urals составила около $63. Да и как он мог сработать, если был был установлен на фиксированном уровне, не привязанном к мировым ценам? В результате искусственный дисконт на российскую нефть лишь приводил к увеличению спроса на неё, и за счёт этого можно было эффективно финансировать создание альтернативных транспортных маршрутов.

✅ Сделка ОПЕК+ также приносит свои плоды, и цены на #нефть в прошлом году отметились относительной стабильностью. Именно благодаря сокращению добычи углеводородов странами ОПЕК+ мировой нефтяной рынок в итоге перешёл из профицитного состояния в дефицитное: по итогам 3 кв. 2023 года дефицит предложения чёрного золота на мировом рынке составил 0,84 млн б/с.

А теперь давайте поразмышляем: если страны ОПЕК+, включая Россию, сокращают добычу, значит ли это, что прибыль нефтяников сильно падает? Вы удивитесь, но в этом, казалось бы, простом уравнении не всё так однозначно, как кажется на первый взгляд. За последние годы было проведено много различных исследований, которые доказали, что изменение цены оказывает намного более сильный эффект на прибыль компаний, чем изменение объёма продаж.

✅ Один из ключевых факторов, за которым также необходимо внимательно следить — это позиции хедж-фондов на рынке нефтяных фьючерсов. Инвестиционные фонды всегда играли важную роль в формировании цен на чёрное золото, и после продолжительного периода продаж нефтяных контрактов они снова начали покупать их. На наш взгляд, этот тренд со стороны хедж-фондов продолжится, что будет поддерживать котировки цен на нефть.

✅ Не забываем также про возможный разворот ставки ФРС уже в этом году: финансовые рынки ожидают, что в 2024 году ФРС снизит ставку с 5,5% до 4,0%. Думаю, вы и без меня знаете, что снижение ставки ФРС - это всегда позитив для товарных рынков, и нефть тут не исключение из правил!

👉 Акции каких отечественных нефтяников на этом фоне интересны для покупок на коррекциях? На этот вопрос сложно (да и вряд ли возможно) ответить однозначно, т.к. в новой реальности буквально все публичные нефтедобывающие компании (за исключением разве что Русснефти и обычек Сургутнефтегаза) стараются платить весьма достойные дивиденды, и у каждой из этих инвестиционных историй есть свои потенциальные драйверы для роста.

Все эти истории мы периодически обсуждаем с вами и актуализируем их, и по соответствующим хэштегам (#ROSN, #TATN, #SNGSP и т.д) вы всегда сможете найти посты на эту тему в поиске нашего телеграм-канала "Инвестируй или проиграешь" и "Инвестируй или проиграешь PREMIUM".

❤️ Ну а я вам со своей стороны пожелаю ударного вторника, успешных инвестиционных решений и терпения, без которого настоящему инвестору не обойтись! Не забывайте ставить лайк под этим постом и позвоните родителям.

© Инвестируй или проиграешь

{kind=link}

👍130❤34😁3🤔1

💰 Татнефть: ГОСА не состоялось, дивиденды не утверждены, но поводов для паники быть не должно

Вчера на сайте раскрытия корпоративной информации появилась новость о том, что Годовое собрание акционеров (ГОСА) Татнефти не состоялось из-за отсутствия кворума, и повторное запланировано теперь на 27 июня 2024 года.

Напомню, что на этом годовом собрании, помимо всего прочего, акционеры компании должны были принять решение о распределении прибыли и выплате финальных дивидендов за 2023 год в размере 25,17 руб. на оба типа акций. Поэтому этот вопрос тоже теперь отложен, вплоть до конца июня.

🧐 Специально для тех, у кого подобные новости до сих пор вызывают паническую атаку или тревогу, рассказываю причины таких постоянных переносов ГОСА/ВОСА, которые стали уже традиционными. В случае с Татнефтью это действительно становится классикой жанра и легко объясняется тем, что согласно Федеральному закону об АО (статья 58, пункт 1), “Общее собрание акционеров правомочно (имеет кворум), если в нём приняли участие акционеры, обладающие в совокупности более чем половиной голосов размещенных голосующих акций общества” (то есть 50%+). В то время как на повторном собрании акционеров для принятия решений достаточно уже собрать кворум 30%+ голосов (статья 58, п.3).

Рискну предположить, что "акционеры по программе АДР” + иностранные акционеры из группы “Иные акционеры” (в структуре акционерного капитала компании) постоянно не дают собрать кворум в 50% на первых ГОСА/ВОСА, а потому всегда требуется дожидаться повторного собрания. Т.е. волноваться по этому поводу не нужно, это исключительно технический нюанс, и не более того!

👉 Инвестиционный кейс под названием Татнефть (будь то #TATN или #TATNP) по-прежнему выглядит интересно и перспективно. Не для покупок, конечно, по текущим ценникам, но для долгосрочного удержания позиции уж точно.

Из всех публичных нефтедобывающих компаний в отечественном секторе, представленных на российском фондовом рынке, только Татнефть продолжает подробно раскрывать свои операционные и финансовые показатели, в то время как другие представители отрасли в лучшем случае ограничиваются лишь предоставлением финансовых результатов, причем в усечённом виде, без сравнения с предыдущим отчётным периодом.

Более того, на ум приходит сразу целый ряд факторов, которые нужно брать в расчёт, и которые являются мощными поддерживающими факторами в этой истории:

➕ Стратегия-2030 осталась без изменений, а значит ждём рост нефтедобычи на +30% к 2030 году.

➕ Дивидендная история исключительно радует.

➕ Мажоритарный акционер в лице Правительства Татарстана крайне заинтересован в росте дивидендных выплат Татнефти, поскольку на них приходится чуть более 10% доходов республиканского бюджета.

➕ Мировой нефтяной рынок чувствует себя стабильно, усилия ОПЕК+ так или иначе дают свой результат.

➕ Стагнацию в добыче Татнефть компенсирует наращиванием объёмов нефтепереработки: выпуск нефтепродуктов второй год подряд растёт двузначными темпами.

❤️ Спасибо, что дочитали этот пост до конца, и не забывайте ставить лайк, если он показался вам полезным и интересным!

© Инвестируй или проиграешь

Вчера на сайте раскрытия корпоративной информации появилась новость о том, что Годовое собрание акционеров (ГОСА) Татнефти не состоялось из-за отсутствия кворума, и повторное запланировано теперь на 27 июня 2024 года.

Напомню, что на этом годовом собрании, помимо всего прочего, акционеры компании должны были принять решение о распределении прибыли и выплате финальных дивидендов за 2023 год в размере 25,17 руб. на оба типа акций. Поэтому этот вопрос тоже теперь отложен, вплоть до конца июня.

🧐 Специально для тех, у кого подобные новости до сих пор вызывают паническую атаку или тревогу, рассказываю причины таких постоянных переносов ГОСА/ВОСА, которые стали уже традиционными. В случае с Татнефтью это действительно становится классикой жанра и легко объясняется тем, что согласно Федеральному закону об АО (статья 58, пункт 1), “Общее собрание акционеров правомочно (имеет кворум), если в нём приняли участие акционеры, обладающие в совокупности более чем половиной голосов размещенных голосующих акций общества” (то есть 50%+). В то время как на повторном собрании акционеров для принятия решений достаточно уже собрать кворум 30%+ голосов (статья 58, п.3).

Рискну предположить, что "акционеры по программе АДР” + иностранные акционеры из группы “Иные акционеры” (в структуре акционерного капитала компании) постоянно не дают собрать кворум в 50% на первых ГОСА/ВОСА, а потому всегда требуется дожидаться повторного собрания. Т.е. волноваться по этому поводу не нужно, это исключительно технический нюанс, и не более того!

👉 Инвестиционный кейс под названием Татнефть (будь то #TATN или #TATNP) по-прежнему выглядит интересно и перспективно. Не для покупок, конечно, по текущим ценникам, но для долгосрочного удержания позиции уж точно.

Из всех публичных нефтедобывающих компаний в отечественном секторе, представленных на российском фондовом рынке, только Татнефть продолжает подробно раскрывать свои операционные и финансовые показатели, в то время как другие представители отрасли в лучшем случае ограничиваются лишь предоставлением финансовых результатов, причем в усечённом виде, без сравнения с предыдущим отчётным периодом.

Более того, на ум приходит сразу целый ряд факторов, которые нужно брать в расчёт, и которые являются мощными поддерживающими факторами в этой истории:

➕ Стратегия-2030 осталась без изменений, а значит ждём рост нефтедобычи на +30% к 2030 году.

➕ Дивидендная история исключительно радует.

➕ Мажоритарный акционер в лице Правительства Татарстана крайне заинтересован в росте дивидендных выплат Татнефти, поскольку на них приходится чуть более 10% доходов республиканского бюджета.

➕ Мировой нефтяной рынок чувствует себя стабильно, усилия ОПЕК+ так или иначе дают свой результат.

➕ Стагнацию в добыче Татнефть компенсирует наращиванием объёмов нефтепереработки: выпуск нефтепродуктов второй год подряд растёт двузначными темпами.

❤️ Спасибо, что дочитали этот пост до конца, и не забывайте ставить лайк, если он показался вам полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

👍211❤60🔥38🤔2

Татнефть: промежуточные дивиденды

💰 Совет директоров Татнефти сегодня рекомендовал дивиденды за 3 кв. 2024 года в размере 17,39 руб. на одну обыкновенную (#TATN) и привилегированную (#TATNP) акцию, что по текущим котировкам сулит промежуточную ДД=3% по обоим типам бумаг. Вкупе с ранее выплаченными 38,2 руб. за 6m2024 совокупный дивиденд за 9m2024 оценивается на уровне 55,9 руб. с ДД=8,5%.

📉 Участников рынка такое дивидендное решение явно не устроило, после чего котировки акций уверенно направились на юг, теряя к настоящему моменту около 2%, хотя если не полениться и пересчитать, то можно убедиться, что норма выплат за 9m2024 составила 65% от ЧП по РСБУ (напомню, результатов по МСФО ещё нет), в то время как по итогам первого полугодия акционеры довольствовались 60% от ЧП по МСФО. По всей видимости, акционеры Татнефти начали уже настраиваться на норму выплат в размере 100% от ЧП, однако все эти оптимисты в итоге оказались очень расстроены.

🥊 Фактически менеджмент Татнефти мог заплатить и больше, но продолжает действовать осторожно, решив придержать кэш. Что вполне обоснованно в текущей неопределённости и целого ряда различных геополитических рисков.

👉 Я большого повода для грусти не вижу, хотя, разумеется, был бы рад увидеть дивиденды повыше, точно вам говорю. Тем не менее, формально компания продолжает чётко следовать своей див. политике, подразумевающей норму выплат не менее 50% от ЧП по РСБУ/МСФО. К тому же, по итогам всего 2024 года ДД наверняка вновь окажется двузначной, уже третий год кряду, если конечно на наш рынок вдруг не заглянет очередной чёрный лебедь.

📆 Дивидендная отсечка намечена на 8 января (без учёта режима торгов Т+1).

❤️ Не грустите, друзья, и ставьте жирный лайк! В наши времена любые дивиденды на вес золота!

© Инвестируй или проиграешь

💰 Совет директоров Татнефти сегодня рекомендовал дивиденды за 3 кв. 2024 года в размере 17,39 руб. на одну обыкновенную (#TATN) и привилегированную (#TATNP) акцию, что по текущим котировкам сулит промежуточную ДД=3% по обоим типам бумаг. Вкупе с ранее выплаченными 38,2 руб. за 6m2024 совокупный дивиденд за 9m2024 оценивается на уровне 55,9 руб. с ДД=8,5%.

📉 Участников рынка такое дивидендное решение явно не устроило, после чего котировки акций уверенно направились на юг, теряя к настоящему моменту около 2%, хотя если не полениться и пересчитать, то можно убедиться, что норма выплат за 9m2024 составила 65% от ЧП по РСБУ (напомню, результатов по МСФО ещё нет), в то время как по итогам первого полугодия акционеры довольствовались 60% от ЧП по МСФО. По всей видимости, акционеры Татнефти начали уже настраиваться на норму выплат в размере 100% от ЧП, однако все эти оптимисты в итоге оказались очень расстроены.

🥊 Фактически менеджмент Татнефти мог заплатить и больше, но продолжает действовать осторожно, решив придержать кэш. Что вполне обоснованно в текущей неопределённости и целого ряда различных геополитических рисков.

👉 Я большого повода для грусти не вижу, хотя, разумеется, был бы рад увидеть дивиденды повыше, точно вам говорю. Тем не менее, формально компания продолжает чётко следовать своей див. политике, подразумевающей норму выплат не менее 50% от ЧП по РСБУ/МСФО. К тому же, по итогам всего 2024 года ДД наверняка вновь окажется двузначной, уже третий год кряду, если конечно на наш рынок вдруг не заглянет очередной чёрный лебедь.

📆 Дивидендная отсечка намечена на 8 января (без учёта режима торгов Т+1).

❤️ Не грустите, друзья, и ставьте жирный лайк! В наши времена любые дивиденды на вес золота!

© Инвестируй или проиграешь

{kind=link}

👍139❤20🔥5🤔5😁2

ОПЕК+ против Трампа: битва за контроль над ценами на нефть

🛢 Новый американский президент Дональд Трамп после инаугурации планирует активизировать производство углеводородов внутри страны и намерен поднять уровень добычи на 3-4 млн б/с, в первую очередь за счёт упрощения процедур получения лицензий на бурение и стимулирования строительства новых нефтепроводов. На этом фоне возникает закономерный вопрос: приведёт ли эта политика к сильному снижению цен на #нефть или же нет?

📣 Экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко накануне поделился своими мыслями на этот счёт. Напомню, он был одним из первых, кто после событий 2022 года открыто говорил о реальных дисконтах на российскую нефть, подчёркивая, что ситуация не столь критична, как её представляют многие. Особую ценность мнению Вакуленко придаёт также тот факт, что он свободен от обязательств перед российскими нефтяными компаниями и может высказывать свою точку зрения честно и без оглядки на корпоративные интересы.

✔️Новому президенту США будет непросто нарастить озвученные выше объёмы нефтедобычи. В период 2022–2023 гг. Соединенные Штаты активно использовали свой стратегический нефтяной резерв, чтобы сдерживать рост внутренних цен на топливо, однако на данный момент этот резерв заполнен лишь наполовину, и если американские компании решатся увеличить добычу даже на 1 млн б/с (в 2025 году нарастить больше вряд ли возможно), потребуется около года, чтобы только восстановить запасы до прежнего уровня. Поэтому на открытый рынок этот избыточный объём нефти попадёт не ранее 2026 года.

✔️Ну а в случае поступления доп. объёма нефти всё-таки на рынок, вместо пополнения стратегических запасов, это действительно может привести к снижению цен. Однако у ОПЕК+ есть инструменты для поддержания стабильности на рынке. Простая арифметика показывает: при снижении цен на 10% от текущего уровня страны ОПЕК+ ежедневно потеряют в общей сложности около $280 млн, тогда как сокращение добычи на 1 млн б/с приводит к потерям в размере $74 млн.

✔️На текущий момент страны ОПЕК+ не могут увеличить объёмы добычи, т.к. это сразу же негативно скажется на нефтяных котировках. При этом они не стремятся посылать сигнал американским производителям о том, что готовы регулярно сокращать собственное производство, чтобы не позволять последним беспрепятственно расширять свою долю на рынке.

✔️Согласно информации ФРС Далласа, ответственного за энергетический сектор в США, точка безубыточности для новых буровых платформ находится в диапазоне от $59 до $70 за баррель WTI. Текущие котировки приближаются к верхнему пределу этого диапазона. Следовательно, снижение цен ниже отметки в $60 за баррель также невыгодно для производителей нефти из США.

✔️Десять лет назад, когда цены на нефть опускались ниже порога рентабельности, американские нефтяные компании могли поддерживать свою деятельность благодаря кредитам, процентные ставки по которым были ниже уровня инфляции. Сегодня ситуация изменилась: ставки значительно выросли, и такой подход уже не сработает.

✔️Санкции в отношении РФ способствуют росту нефтяных цен. Раньше Европа приобретала нефть у России, доставляя её морским путём всего за несколько дней. После введения санкций поставки стали осуществляться преимущественно из Персидского залива, что увеличило срок транспортировки до нескольких недель, соответственно, возросли и транспортные расходы. Помимо этого, теперь Европа закупает нефть у узкого круга поставщиков, что снижает уровень конкуренции и усиливает позиции продавцов, позволяя им устанавливать более высокие цены.

👉Исходя из всего сказанного, можно заключить, что ожидать значительного снижения или роста цен на нефть вряд ли приходится. Ну а в случае с нашими нефтедобывающими компаниями (#ROSN, #SIBN, #TATN, #LKOH, #BANE и тем более #SNGSP), дальнейшее ослабление рубля окажет ещё и положительное воздействие на их бизнес!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца, и пусть инвестиционный разум не покидает вас даже в эти непростые времена!

© Инвестируй или проиграешь

🛢 Новый американский президент Дональд Трамп после инаугурации планирует активизировать производство углеводородов внутри страны и намерен поднять уровень добычи на 3-4 млн б/с, в первую очередь за счёт упрощения процедур получения лицензий на бурение и стимулирования строительства новых нефтепроводов. На этом фоне возникает закономерный вопрос: приведёт ли эта политика к сильному снижению цен на #нефть или же нет?

📣 Экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко накануне поделился своими мыслями на этот счёт. Напомню, он был одним из первых, кто после событий 2022 года открыто говорил о реальных дисконтах на российскую нефть, подчёркивая, что ситуация не столь критична, как её представляют многие. Особую ценность мнению Вакуленко придаёт также тот факт, что он свободен от обязательств перед российскими нефтяными компаниями и может высказывать свою точку зрения честно и без оглядки на корпоративные интересы.

✔️Новому президенту США будет непросто нарастить озвученные выше объёмы нефтедобычи. В период 2022–2023 гг. Соединенные Штаты активно использовали свой стратегический нефтяной резерв, чтобы сдерживать рост внутренних цен на топливо, однако на данный момент этот резерв заполнен лишь наполовину, и если американские компании решатся увеличить добычу даже на 1 млн б/с (в 2025 году нарастить больше вряд ли возможно), потребуется около года, чтобы только восстановить запасы до прежнего уровня. Поэтому на открытый рынок этот избыточный объём нефти попадёт не ранее 2026 года.

✔️Ну а в случае поступления доп. объёма нефти всё-таки на рынок, вместо пополнения стратегических запасов, это действительно может привести к снижению цен. Однако у ОПЕК+ есть инструменты для поддержания стабильности на рынке. Простая арифметика показывает: при снижении цен на 10% от текущего уровня страны ОПЕК+ ежедневно потеряют в общей сложности около $280 млн, тогда как сокращение добычи на 1 млн б/с приводит к потерям в размере $74 млн.

✔️На текущий момент страны ОПЕК+ не могут увеличить объёмы добычи, т.к. это сразу же негативно скажется на нефтяных котировках. При этом они не стремятся посылать сигнал американским производителям о том, что готовы регулярно сокращать собственное производство, чтобы не позволять последним беспрепятственно расширять свою долю на рынке.

✔️Согласно информации ФРС Далласа, ответственного за энергетический сектор в США, точка безубыточности для новых буровых платформ находится в диапазоне от $59 до $70 за баррель WTI. Текущие котировки приближаются к верхнему пределу этого диапазона. Следовательно, снижение цен ниже отметки в $60 за баррель также невыгодно для производителей нефти из США.

✔️Десять лет назад, когда цены на нефть опускались ниже порога рентабельности, американские нефтяные компании могли поддерживать свою деятельность благодаря кредитам, процентные ставки по которым были ниже уровня инфляции. Сегодня ситуация изменилась: ставки значительно выросли, и такой подход уже не сработает.

✔️Санкции в отношении РФ способствуют росту нефтяных цен. Раньше Европа приобретала нефть у России, доставляя её морским путём всего за несколько дней. После введения санкций поставки стали осуществляться преимущественно из Персидского залива, что увеличило срок транспортировки до нескольких недель, соответственно, возросли и транспортные расходы. Помимо этого, теперь Европа закупает нефть у узкого круга поставщиков, что снижает уровень конкуренции и усиливает позиции продавцов, позволяя им устанавливать более высокие цены.

👉Исходя из всего сказанного, можно заключить, что ожидать значительного снижения или роста цен на нефть вряд ли приходится. Ну а в случае с нашими нефтедобывающими компаниями (#ROSN, #SIBN, #TATN, #LKOH, #BANE и тем более #SNGSP), дальнейшее ослабление рубля окажет ещё и положительное воздействие на их бизнес!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца, и пусть инвестиционный разум не покидает вас даже в эти непростые времена!

© Инвестируй или проиграешь

{kind=link}

👍124❤20🔥7🤔2

Дивидендные герои российского рынка акций

💰 По оценкам Газпромбанка, в 2025 году суммарные дивидендные выплаты у российских публичных компаний останутся значительными – около 4,7 трлн руб. (по сравнению с 4,8 трлн руб. в 2024 году). Высокий уровень дивидендных выплат продолжит обеспечиваться главным образом за счёт увеличения прибылей экспортёров, на фоне подешевевшего рубля, а также за счёт возобновления выплат рядом компаний.

При этом дивидендные выплаты на акции в свободном обращении в 2025 году вырастут, составив около 0,7 трлн руб. (по сравнению с 0,5 трлн руб. в 2024 году), что составляет примерно 1,5% от капитализации индекса Мосбиржи. Потенциально это может оказать поддержку российскому рынку акций, т.к. большая часть этих средств впоследствии может быть реинвестирована.

🧮 Дивидендная доходность (ДД) индекса Мосбиржи на ближайшие 12 месяцев составляет 8,7%, а средняя доходность ТОП-10 дивидендных акций - примерно 16,5%. В условиях высоких процентных ставок и экономической неопределённости высокая ДД выступает одним из основных факторов инвестиционной привлекательности на российском рынке акций.

Особенно выделяются акции экспортёров с высокой ДД, которые помимо всего прочего имеют дополнительный потенциал увеличения размера дивидендов, в случае дальнейшего ослабления рубля (а такой сценарий сейчас представляется наиболее вероятным на горизонте текущего года):

📌 Сургутнефтегаз ап (#SNGSP): ДД=19%

📌 Газпромнефть (#SIBN): ДД=16%

📌 ЛУКОЙЛ (#LKOH): ДД=15%

📌 Татнефть ао и ап (#TATN, #TATNP): ДД=16%

📌 Транснефть ап (#TRNFP): ДД=17%, но с риском снижения дивидендов в будущем из-за повышения ставки налога на прибыль с 20% до 40%

👉 Ближайшая цель для индекса Мосбиржи (#micex) - это ключевой уровень 3000 пунктов, до покорения которого после вчерашней коррекции опять остаётся около 100 пунктов, но рано или поздно это неминуемо произойдёт, поэтому в очередной раз призываю вас к инвестиционному терпению!

А вот для того, чтобы российскому рынку акций уверенно пойти ещё выше и замахнуться на более серьёзные цели (3200 или 3500 пунктов по индексу Мосбиржи), потребуются более серьёзные драйверы, в роли которых могут выступить либо чёткие сигналы на завершение острой фазы конфликта на Украине, либо снижение ключевой ставки, которое напрямую будет зависеть от того, насколько быстро удастся совладать с высокой инфляцией в стране.

По итогам первых трёх недель мы видим не то, чтобы обнадёживающие цифры по росту цен, но уж точно не самые негативные. И на мой взгляд, на опорном заседании ЦБ, запланированном на 14 февраля 2025 года, о росте ключевой ставки пока что говорить не приходится, а вот осторожно начинать мечтать о её снижении в марте или апреле уже можно. И реакция рынка акций и облигаций в этом случае будет крайне положительной, в этом никаких сомнений лично у меня нет.

❤️ Спасибо, что оставляете свои лайки под этим постом, хорошее настроение и оптимизм спасут этот инвестиционный мир!

© Инвестируй или проиграешь

💰 По оценкам Газпромбанка, в 2025 году суммарные дивидендные выплаты у российских публичных компаний останутся значительными – около 4,7 трлн руб. (по сравнению с 4,8 трлн руб. в 2024 году). Высокий уровень дивидендных выплат продолжит обеспечиваться главным образом за счёт увеличения прибылей экспортёров, на фоне подешевевшего рубля, а также за счёт возобновления выплат рядом компаний.

При этом дивидендные выплаты на акции в свободном обращении в 2025 году вырастут, составив около 0,7 трлн руб. (по сравнению с 0,5 трлн руб. в 2024 году), что составляет примерно 1,5% от капитализации индекса Мосбиржи. Потенциально это может оказать поддержку российскому рынку акций, т.к. большая часть этих средств впоследствии может быть реинвестирована.

🧮 Дивидендная доходность (ДД) индекса Мосбиржи на ближайшие 12 месяцев составляет 8,7%, а средняя доходность ТОП-10 дивидендных акций - примерно 16,5%. В условиях высоких процентных ставок и экономической неопределённости высокая ДД выступает одним из основных факторов инвестиционной привлекательности на российском рынке акций.

Особенно выделяются акции экспортёров с высокой ДД, которые помимо всего прочего имеют дополнительный потенциал увеличения размера дивидендов, в случае дальнейшего ослабления рубля (а такой сценарий сейчас представляется наиболее вероятным на горизонте текущего года):

📌 Сургутнефтегаз ап (#SNGSP): ДД=19%

📌 Газпромнефть (#SIBN): ДД=16%

📌 ЛУКОЙЛ (#LKOH): ДД=15%

📌 Татнефть ао и ап (#TATN, #TATNP): ДД=16%

📌 Транснефть ап (#TRNFP): ДД=17%, но с риском снижения дивидендов в будущем из-за повышения ставки налога на прибыль с 20% до 40%

👉 Ближайшая цель для индекса Мосбиржи (#micex) - это ключевой уровень 3000 пунктов, до покорения которого после вчерашней коррекции опять остаётся около 100 пунктов, но рано или поздно это неминуемо произойдёт, поэтому в очередной раз призываю вас к инвестиционному терпению!

А вот для того, чтобы российскому рынку акций уверенно пойти ещё выше и замахнуться на более серьёзные цели (3200 или 3500 пунктов по индексу Мосбиржи), потребуются более серьёзные драйверы, в роли которых могут выступить либо чёткие сигналы на завершение острой фазы конфликта на Украине, либо снижение ключевой ставки, которое напрямую будет зависеть от того, насколько быстро удастся совладать с высокой инфляцией в стране.

По итогам первых трёх недель мы видим не то, чтобы обнадёживающие цифры по росту цен, но уж точно не самые негативные. И на мой взгляд, на опорном заседании ЦБ, запланированном на 14 февраля 2025 года, о росте ключевой ставки пока что говорить не приходится, а вот осторожно начинать мечтать о её снижении в марте или апреле уже можно. И реакция рынка акций и облигаций в этом случае будет крайне положительной, в этом никаких сомнений лично у меня нет.

❤️ Спасибо, что оставляете свои лайки под этим постом, хорошее настроение и оптимизм спасут этот инвестиционный мир!

© Инвестируй или проиграешь

{kind=link}

👍164❤24🔥11😁2

Перспективы российского нефтегаза: между санкциями и амбициями

🛢Вице-премьер Александр Новак рассказал о результатах работы российского нефтегазового сектора за 2024 год, плюс ко всему крупнейшие нефтедобывающие компании США обнародовали свои прогнозы по объёмам добычи на 2025 год. Предлагаю комплексно взглянуть на все эти данные и поразмышлять о текущих тенденциях на рынке углеводородов:

✔️По итогам 2024 года добыча нефти в РФ сократилась на -2,8% до 516 млн т. Первоначально власти ожидали, что этот показатель составит 523 млн т., однако партнёры по ОПЕК+ настояли на необходимости доп. сокращения производства нефти для обеспечения баланса спроса и предложения, из-за чего результат оказался хуже ожиданий.

✔️Обращает на себя внимание увеличение экспорта нефти на +2,5% до 240 млн т. Объём экспорта впервые превысил показатели 2021 года, подчеркивая значимость дисконтов на российскую нефть, как фактора успешных продаж энергоносителей за рубежом.

✔️Новак отметил, что соглашение ОПЕК+ продолжает приносить положительные результаты, способствуя поддержанию цен на энергоносители. Благодаря этому, доля доходов от нефтегазового сектора в фед. бюджете в 2024 году достигла 30%. Однако здесь важно подчеркнуть, что увеличение доходов в прошлом году было обусловлено исключительно девальвацией рубля.

❓Выгодно ли соглашение ОПЕК+ для России?

Сделка стартовала 1 января 2017 года, и с тех пор добыча нефти в РФ сократилась на -5,8%. При этом нефтяные котировки в начале 2017 года находились в районе $55 за баррель, а текущий показатель на +35% выше. Из чего можно сделать вывод, что в целом это соглашение оказалось выгодным, т.к. пожертвовав незначительной долей добычи, нефтяники в итоге с лихвой компенсировали потери за счёт роста цен.

Отечественные нефтедобытчики продолжают совершенствовать технологии по добыче трудноизвлекаемых запасов нефти. Так, в 2024 году затраты на добычу нефти на Баженовской свите, разрабатываемой Газпромнефтью, составили 8500 руб. за тонну, что значительно ниже показателей 2017 года, когда расходы достигали 30 000 руб. Сейчас стоимость добычи на таких сложных участках приближается к уровню затрат на традиционных месторождениях, и это даёт хороший задел на будущее!

Что касается объёма нефтепереработки, то в 2024 году он сократился на -3% до 266,5 млн т. Несмотря на заявления властей о том, что атаки беспилотников не оказывают существенного влияния на работу НПЗ, по факту статистика свидетельствует об обратном. Но в любом случае, невзирая на все сложности, российские нефтяные компании продолжали модернизировать свои предприятия, и по итогам прошлого года показатель глубины переработки увеличился на +0,3 п.п. до 84,4%.

🇺🇸Рассуждая о рынке нефти, нельзя обойти стороной США, которая в настоящий момент является крупнейшим в мире производителем углеводородов. Шаги администрации нового президента Дональда Трампа по дерегулированию отрасли, а также его громкий предвыборный лозунг "Бури, детка, бури" могут привести к росту добычи чёрного золота в Штатах и увеличению её экспортного потенциала.

Нефтяные гиганты Chevron и Exxon Mobil недавно представили свою фин. отчётность за 2024 год и объявили о намерении существенно увеличить кап. вложения и объёмы нефтедобычи. Особенно амбициозными выглядят планы Chevron, которая рассчитывает нарастить производство на 6-8% в этом году. В итоге все эти шаги могут осложнить усилия стран ОПЕК+, всерьёз задумавшихся повысить квоты на нефтедобычу, т.к. избыточное предложение углеводородов в этом случае способно привести к обвальному снижению мировых цен на #нефть. Хотя не всё так просто в этой системе уравнений, мы же помним.

👉Ну а нашим нефтяникам остаётся лишь уповать на девальвацию рубля, поскольку других драйверов роста на этот год для них как-то особенно не прослеживается. Правда, с учётом того, что сценарий с ослаблением курса рубля видится сейчас наиболее вероятным, идея очень даже рабочая, и див. привлекательность в акциях Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛе (#LKOH) и Татнефти (#TATN) точно остаётся.

❤️ Спасибо за ваши лайки!

©Инвестируй или проиграешь

🛢Вице-премьер Александр Новак рассказал о результатах работы российского нефтегазового сектора за 2024 год, плюс ко всему крупнейшие нефтедобывающие компании США обнародовали свои прогнозы по объёмам добычи на 2025 год. Предлагаю комплексно взглянуть на все эти данные и поразмышлять о текущих тенденциях на рынке углеводородов:

✔️По итогам 2024 года добыча нефти в РФ сократилась на -2,8% до 516 млн т. Первоначально власти ожидали, что этот показатель составит 523 млн т., однако партнёры по ОПЕК+ настояли на необходимости доп. сокращения производства нефти для обеспечения баланса спроса и предложения, из-за чего результат оказался хуже ожиданий.

✔️Обращает на себя внимание увеличение экспорта нефти на +2,5% до 240 млн т. Объём экспорта впервые превысил показатели 2021 года, подчеркивая значимость дисконтов на российскую нефть, как фактора успешных продаж энергоносителей за рубежом.

✔️Новак отметил, что соглашение ОПЕК+ продолжает приносить положительные результаты, способствуя поддержанию цен на энергоносители. Благодаря этому, доля доходов от нефтегазового сектора в фед. бюджете в 2024 году достигла 30%. Однако здесь важно подчеркнуть, что увеличение доходов в прошлом году было обусловлено исключительно девальвацией рубля.

❓Выгодно ли соглашение ОПЕК+ для России?

Сделка стартовала 1 января 2017 года, и с тех пор добыча нефти в РФ сократилась на -5,8%. При этом нефтяные котировки в начале 2017 года находились в районе $55 за баррель, а текущий показатель на +35% выше. Из чего можно сделать вывод, что в целом это соглашение оказалось выгодным, т.к. пожертвовав незначительной долей добычи, нефтяники в итоге с лихвой компенсировали потери за счёт роста цен.

Отечественные нефтедобытчики продолжают совершенствовать технологии по добыче трудноизвлекаемых запасов нефти. Так, в 2024 году затраты на добычу нефти на Баженовской свите, разрабатываемой Газпромнефтью, составили 8500 руб. за тонну, что значительно ниже показателей 2017 года, когда расходы достигали 30 000 руб. Сейчас стоимость добычи на таких сложных участках приближается к уровню затрат на традиционных месторождениях, и это даёт хороший задел на будущее!

Что касается объёма нефтепереработки, то в 2024 году он сократился на -3% до 266,5 млн т. Несмотря на заявления властей о том, что атаки беспилотников не оказывают существенного влияния на работу НПЗ, по факту статистика свидетельствует об обратном. Но в любом случае, невзирая на все сложности, российские нефтяные компании продолжали модернизировать свои предприятия, и по итогам прошлого года показатель глубины переработки увеличился на +0,3 п.п. до 84,4%.

🇺🇸Рассуждая о рынке нефти, нельзя обойти стороной США, которая в настоящий момент является крупнейшим в мире производителем углеводородов. Шаги администрации нового президента Дональда Трампа по дерегулированию отрасли, а также его громкий предвыборный лозунг "Бури, детка, бури" могут привести к росту добычи чёрного золота в Штатах и увеличению её экспортного потенциала.

Нефтяные гиганты Chevron и Exxon Mobil недавно представили свою фин. отчётность за 2024 год и объявили о намерении существенно увеличить кап. вложения и объёмы нефтедобычи. Особенно амбициозными выглядят планы Chevron, которая рассчитывает нарастить производство на 6-8% в этом году. В итоге все эти шаги могут осложнить усилия стран ОПЕК+, всерьёз задумавшихся повысить квоты на нефтедобычу, т.к. избыточное предложение углеводородов в этом случае способно привести к обвальному снижению мировых цен на #нефть. Хотя не всё так просто в этой системе уравнений, мы же помним.

👉Ну а нашим нефтяникам остаётся лишь уповать на девальвацию рубля, поскольку других драйверов роста на этот год для них как-то особенно не прослеживается. Правда, с учётом того, что сценарий с ослаблением курса рубля видится сейчас наиболее вероятным, идея очень даже рабочая, и див. привлекательность в акциях Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛе (#LKOH) и Татнефти (#TATN) точно остаётся.

❤️ Спасибо за ваши лайки!

©Инвестируй или проиграешь

👍121❤18🔥8

ОПЕК+ меняет правила игры: к чему это приведёт?

🛢 Нефтяной картель ОПЕК представил накануне свежий отчёт за апрель 2025 года, содержащий актуальную информацию о спросе и предложении на рынке углеводородов, а также о фрахтовых ставках. Эти данные позволяют оценить перспективы как нефтяных компаний, так и судоходных операторов, чем и предлагаю заняться сегодня, в рамках данного поста. Разумеется, в привычном тезисном виде:

✔️ ОПЕК ожидает роста мирового спроса на #нефть в текущем году на +1,3 млн б/с до 105 млн барр/сутки. Такая динамика обусловлена продолжающимся развитием мировой экономики, несмотря на замедление темпов роста из-за торговых конфликтов. Ключевыми драйверами потребления остаются страны Азии, Латинской Америки и Африки.

✔️ Наиболее примечательной в этом отчёте является динамика добычи нефти. В странах, не участвующих в соглашении ОПЕК+, ожидается рост производства на +0,8 млн барр/сутки, при этом ещё и сам ОПЕК+ с 1 мая увеличил добычу на +0,41 млн барр/сутки, планируя аналогичный прирост с 1 июня. Такая политика наверняка приведёт к формированию избытка предложения на мировом рынке, что окажет давление на нефтяные цены.

✔️ Кстати, о ценах. Фьючерсная кривая на Чикагской товарной бирже продолжает находиться в состоянии бэквордации, когда стоимость краткосрочных контрактов превышает цену долгосрочных. Это является сильным индикатором ожидаемого снижения цен на нефть.

К слову, бэквардацию на фьючерсном рынке мы с вами уже разбирали в конце марта при оценке перспектив Роснефти. Тогда мы ожидали падения нефтяных цен до уровня $68 за баррель по сорту Brent, и по факту котировки упали даже сильнее!

❓Зачем ОПЕК+ стал агрессивно наращивать производство?

🤔 По мнению бывшего руководителя департамента стратегии и инноваций Газпромнефти Сергея Вакуленко, увеличение добычи ОПЕК+ является сигналом американским сланцевым компаниям, активно инвестирующим в разработку низкорентабельных месторождений. Снижение цен на нефть приведёт к убыткам сланцевых производителей и заставит их пересмотреть их наполеоновские планы по дальнейшей экспансии.

⛴ Что касается ставок на фрахт танкеров Aframax и Suezmax, эксплуатируемых Совкомфлотом, то они демонстрируют признаки восстановления, однако остаются на 7% ниже показателей прошлого года. Если смотреть на динамику ставок с января по апрель, то ситуация и вовсе выглядит удручающей – показатель на 20% ниже прошлогоднего уровня.

Комбинация низких фрахтовых ставок, укрепления рубля и санкционных ограничений создаёт крайне неблагоприятную конъюнктуру для Совкомфлота (#FLOT), и эти акции я по-прежнему предпочитаю обходить стороной, т.к. игра не стоит свеч, да и слабость котировок, которые продолжают топтаться на двухлетних минимумах - яркое тому доказательство.

👉 В общем и целом, свежий отчёт ОПЕК несёт негативные сигналы как для российских нефтяных компаний, так и для судоходной отрасли. На этом фоне с инвестициями в данные бумаги сейчас нужно быть крайне осторожными, да и в целом осторожность сейчас не помешает в принципе! Те, кто хотел купить акции ЛУКОЙЛа (#LKOH), Роснефти (#ROSN) и Татнефти (#TATN), благополучно могли это сделать в апреле на распродажах, сейчас после отскока не вижу ни одной причины брать и наращивать эти позиции.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление, учитесь правильно анализировать цифры в отчётности и прокачивайте в себе инвестиционное терпение.

©Инвестируй или проиграешь

✔️ ОПЕК ожидает роста мирового спроса на #нефть в текущем году на +1,3 млн б/с до 105 млн барр/сутки. Такая динамика обусловлена продолжающимся развитием мировой экономики, несмотря на замедление темпов роста из-за торговых конфликтов. Ключевыми драйверами потребления остаются страны Азии, Латинской Америки и Африки.

✔️ Наиболее примечательной в этом отчёте является динамика добычи нефти. В странах, не участвующих в соглашении ОПЕК+, ожидается рост производства на +0,8 млн барр/сутки, при этом ещё и сам ОПЕК+ с 1 мая увеличил добычу на +0,41 млн барр/сутки, планируя аналогичный прирост с 1 июня. Такая политика наверняка приведёт к формированию избытка предложения на мировом рынке, что окажет давление на нефтяные цены.

✔️ Кстати, о ценах. Фьючерсная кривая на Чикагской товарной бирже продолжает находиться в состоянии бэквордации, когда стоимость краткосрочных контрактов превышает цену долгосрочных. Это является сильным индикатором ожидаемого снижения цен на нефть.

К слову, бэквардацию на фьючерсном рынке мы с вами уже разбирали в конце марта при оценке перспектив Роснефти. Тогда мы ожидали падения нефтяных цен до уровня $68 за баррель по сорту Brent, и по факту котировки упали даже сильнее!

❓Зачем ОПЕК+ стал агрессивно наращивать производство?

⛴ Что касается ставок на фрахт танкеров Aframax и Suezmax, эксплуатируемых Совкомфлотом, то они демонстрируют признаки восстановления, однако остаются на 7% ниже показателей прошлого года. Если смотреть на динамику ставок с января по апрель, то ситуация и вовсе выглядит удручающей – показатель на 20% ниже прошлогоднего уровня.

Комбинация низких фрахтовых ставок, укрепления рубля и санкционных ограничений создаёт крайне неблагоприятную конъюнктуру для Совкомфлота (#FLOT), и эти акции я по-прежнему предпочитаю обходить стороной, т.к. игра не стоит свеч, да и слабость котировок, которые продолжают топтаться на двухлетних минимумах - яркое тому доказательство.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление, учитесь правильно анализировать цифры в отчётности и прокачивайте в себе инвестиционное терпение.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍120🔥47❤13🤔8

Пятница 13-е

🇮🇷 🇮🇱 Сегодняшние события на Ближнем Востоке снова напомнили рынку, насколько хрупким может быть баланс в нефтяной отрасли. Думаю, все вы уже слышали, что Израиль нанёс удары по Ирану, и на этот раз всё выглядит очень серьёзно: были атакованы ядерные центры страны, а также буквально в одночасье устранено военное руководство Ирана и ряд учёных, ответственных за ядерную программу Ирана. На такую громкую новость рынок отреагировал мгновенно: нефть марки Brent в моменте подскочила до $78 за баррель, отыграв почти всю просадку последних двух месяцев, торгуясь сейчас в районе $73-74 за бочку.

Это классическая реакция на геополитический шок и на опасения возможных перебоев с поставками из региона, на который приходится треть мировой добычи. Да, пока никто не бомбит нефтяные терминалы Ирана и не перекрывает Ормузский пролив, но трейдеры прекрасно помнят, как быстро локальный конфликт может перерасти в нечто большее. Особенно когда речь идет об Иране – третьем по объемам производителе в ОПЕК. И если Иран в качестве ответных мер на действия Израиля однажды решится перекрыть Ормузский пролив, то цены на нефть легко и просто вырастут до $100 и выше.

🇷🇺 Российский фондовый рынок, несмотря на полупраздничный торговый день , тоже не остался в стороне в пятницу 13-го. Акции публичных нефтяных компаний по итогам торгов в пятницу уверенно выросли, что вполне логично, ведь любое подорожание цен на #нефть марки Brent автоматически улучшает их фин. показатели, которые в последнее время оказались под давлением. Да, Urals всё ещё торгуется со скидкой, но если глобальная цена ползёт вверх, то и наша нефть становится дороже.

↗️Роснефть #ROSN: +5,6%

↗️Татнефть ао #TATN: +4,9%

↗️Газпромнефть #SIBN: +3,5%

↗️Татнефть ап #TATNP: +3.4%

↗️ЛУКОЙЛ #LKOH: +2,3%

Весь вопрос теперь в том, как далеко зайдёт эта эскалация. Если сторонам удастся ограничиться парой-тройкой взаимных военных ударов и очередной устной риторикой, нефть может так же быстро снова откатиться назад. Но если конфликт перейдёт в "горячую" фазу с ударами по нефтяной инфраструктуре или танкерам – тогда $80 за баррель станет лишь промежуточной остановкой, и путь вверх будет открыт.

🤔 Кстати, интересный момент: пока одни опасаются дефицита, Саудовская Аравия и другие страны ОПЕК+ имеют значительный запас по добыче. А потому они могут в случае необходимости относительно быстро нарастить поставки, чтобы компенсировать возможные потери. Но будут ли они это делать заранее или предпочтут дождаться реального дефицита – это уже большой вопрос.

А ещё стоит вспомнить про сланцевых производителей в США. Для них рост цен – как зелёный свет для наращивания добычи. Но здесь есть нюанс: в последние годы инвесторы требуют от них дисциплины и возврата капитала, а не только безудержного роста. Так что мгновенного наплыва нефти с Штатов, скорее всего, не будет.

👉 Пока же рынок живёт в режиме "ожидания следующего заголовка", и что-то мне подсказывает, что долго ждать очередных громких заголовков не придётся, учитывая воинственную риторику в пятницу вечером:

Что делать инвесторам? Просто следить за дальнейшим развитием событий, без лишних эмоций и паники. В течение последних трёх месяцев неоднократно представлялся прекрасный шанс докупить акции ЛУКОЙЛ, ГазпромНефть, Роснефть на локальных минимумах, и я этим шансом тогда радостно воспользовался. Поэтому теперь нужно лишь наблюдать, анализировать новостной фон и помнить, что за каждым резким движением рынка стоит не только математика, но и человеческий фактор. И он, увы, куда менее предсказуем.

Если нефть уверенно пробьёт вверх уровень $80, это не значит, что она там задержится надолго. Но и игнорировать риски дальнейшего обострения обстановки тоже не стоит – Ближний Восток уже не раз в своей истории преподносил сюрпризы.

❤️ Хороших выходных, друзья! И миру мир!

©Инвестируй или проиграешь

Это классическая реакция на геополитический шок и на опасения возможных перебоев с поставками из региона, на который приходится треть мировой добычи. Да, пока никто не бомбит нефтяные терминалы Ирана и не перекрывает Ормузский пролив, но трейдеры прекрасно помнят, как быстро локальный конфликт может перерасти в нечто большее. Особенно когда речь идет об Иране – третьем по объемам производителе в ОПЕК. И если Иран в качестве ответных мер на действия Израиля однажды решится перекрыть Ормузский пролив, то цены на нефть легко и просто вырастут до $100 и выше.

↗️Роснефть #ROSN: +5,6%

↗️Татнефть ао #TATN: +4,9%

↗️Газпромнефть #SIBN: +3,5%

↗️Татнефть ап #TATNP: +3.4%

↗️ЛУКОЙЛ #LKOH: +2,3%

Весь вопрос теперь в том, как далеко зайдёт эта эскалация. Если сторонам удастся ограничиться парой-тройкой взаимных военных ударов и очередной устной риторикой, нефть может так же быстро снова откатиться назад. Но если конфликт перейдёт в "горячую" фазу с ударами по нефтяной инфраструктуре или танкерам – тогда $80 за баррель станет лишь промежуточной остановкой, и путь вверх будет открыт.

А ещё стоит вспомнить про сланцевых производителей в США. Для них рост цен – как зелёный свет для наращивания добычи. Но здесь есть нюанс: в последние годы инвесторы требуют от них дисциплины и возврата капитала, а не только безудержного роста. Так что мгновенного наплыва нефти с Штатов, скорее всего, не будет.

Официальный аккаунт Министерства обороны Ирана в сети X опубликовал ещё один пост с обещанием ответить Израилю

США перебрасывают военные силы, в том числе корабли, на Ближний Восток в ожидании возможного ответа Ирана на атаку со стороны Израиля

Что делать инвесторам? Просто следить за дальнейшим развитием событий, без лишних эмоций и паники. В течение последних трёх месяцев неоднократно представлялся прекрасный шанс докупить акции ЛУКОЙЛ, ГазпромНефть, Роснефть на локальных минимумах, и я этим шансом тогда радостно воспользовался. Поэтому теперь нужно лишь наблюдать, анализировать новостной фон и помнить, что за каждым резким движением рынка стоит не только математика, но и человеческий фактор. И он, увы, куда менее предсказуем.

Если нефть уверенно пробьёт вверх уровень $80, это не значит, что она там задержится надолго. Но и игнорировать риски дальнейшего обострения обстановки тоже не стоит – Ближний Восток уже не раз в своей истории преподносил сюрпризы.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍137❤25🔥9🤔8

Нефтяной парадокс

🛢 ОПЕК+ в последнее время чуть ли не каждый месяц объявляет о планах по увеличению добычи нефти, что заставляет нервничать инвесторов, из-за опасений снижения нефтяных цен на этом фоне. Предлагаю вместе с вами попытаться разобраться, насколько реальная добыча отличается от заявленных целей, опираясь на свежие данные майского отчета ОПЕК.

Итак, как вы можете помнить, в начале апреля состоялась встреча членов альянса ОПЕК+, на которой было принято решение повысить добычу сырой нефти на 411 тыс. б/с в мае. Однако в реальности прирост составил лишь половину от заявленного - 202 тыс. б/с. Из которых на Россию пришлось всего +3 тыс. б/с, в результате чего наша страна незначительно нарастила объём добычи до 8,98 млн б/с. - данный уровень оказался на 2% ниже, чем за аналогичный период предыдущего года.

В июне запланировано ещё одно повышение добычи нефти, снова на 411 тыс. б/с, однако, скорее всего, фактические результаты снова не совпадут с планами. Страны-инициаторы роста нефтедобычи, такие как Саудовская Аравия и ОАЭ, добывают меньше установленных квот. Что уж тогда говорить о Мексике и Малайзии, где длительное время фиксируется снижение объемов добычи, из-за истощения имеющихся месторождений. Более того, в той же Мексике открыто высказывается мнение, что при отсутствии активных мер со стороны правительства страна рискует потерять статус экспортера нефти и превратиться в импортера уже в начале следующего десятилетия.

📊 Как мы видим, страны ОПЕК+ хоть и начали постепенно наращивать добычу нефти, однако этот фактор, в сочетании геополитической нестабильностью на Ближнем Востоке, недостаточен для возвращения цен на уровень прошлого года. В результате чего текущие котировки черного золота примерно на 11% ниже показателей начала лета 2024-го.

По факту крупнейшие мировые нефтедобытчики столкнулись с неприятной ситуацией: объемы добычи вроде бы немного выросли за последнее время, однако этот незначительный прирост не компенсировал потери от существенного снижения цен, оставив их в проигрышной позиции. И геополитическая нестабильность на Ближнем Востоке пока оказывает довольно сдержанный эффект: #нефть марки Brent торгуется в районе $75-77 за баррель, не в состоянии замахнуться на обновление 12-месячного максимума в районе $90+. И это притом, что угроза начала Третьей мировой и применения ядерного оружия в регионе высоки как никогда!

⛴ Что касается фрахтовых ставок, которые также публикуются в отчете ОПЕК, то в мае ставки на танкеры Aframax и Suezmax, эксплуатируемых Совкомфлотом (#FLOT), сократились более чем на 20%, по сравнению с уровнем предыдущего года. Этот фактор, вкупе с сильным рублем и действием западных санкций, серьёзно ухудшит фин. результаты компании во 2 кв. 2025 года.

Хотя теоретически усиление геополитической напряженности может привести к росту фрахтовых ставок, вследствие усложнения транзита через Ормузский пролив, однако вероятность реализации такого сценария всё ещё остается крайне неопределенной.

👉 В свежем отчёте ОПЕК достаточно сложно найти драйверы для роста как отечественных нефтяных компаний (#ROSN, #LKOH, #SIBN, #TATN), так и Совкомфлота (#FLOT). А с учётом крепкого рубля ситуация выглядит ещё более удручающей.

Учитывая ожидаемые слабые фин. результаты эмитентов за 2 кв. 2025 года, рынок может в моменте негативно реагировать на выход полугодовых отчётностей по МСФО. Но если вы закаленный и опытный инвестор, тогда ищите в этом возможности для формирования долгосрочной позиции в этих бумагах по приятным ценникам! Думаю, вы и без меня прекрасно знаете, что именно в такие периоды открываются лучшие возможности для инвестиций!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

©Инвестируй или проиграешь

Итак, как вы можете помнить, в начале апреля состоялась встреча членов альянса ОПЕК+, на которой было принято решение повысить добычу сырой нефти на 411 тыс. б/с в мае. Однако в реальности прирост составил лишь половину от заявленного - 202 тыс. б/с. Из которых на Россию пришлось всего +3 тыс. б/с, в результате чего наша страна незначительно нарастила объём добычи до 8,98 млн б/с. - данный уровень оказался на 2% ниже, чем за аналогичный период предыдущего года.

В июне запланировано ещё одно повышение добычи нефти, снова на 411 тыс. б/с, однако, скорее всего, фактические результаты снова не совпадут с планами. Страны-инициаторы роста нефтедобычи, такие как Саудовская Аравия и ОАЭ, добывают меньше установленных квот. Что уж тогда говорить о Мексике и Малайзии, где длительное время фиксируется снижение объемов добычи, из-за истощения имеющихся месторождений. Более того, в той же Мексике открыто высказывается мнение, что при отсутствии активных мер со стороны правительства страна рискует потерять статус экспортера нефти и превратиться в импортера уже в начале следующего десятилетия.

📊 Как мы видим, страны ОПЕК+ хоть и начали постепенно наращивать добычу нефти, однако этот фактор, в сочетании геополитической нестабильностью на Ближнем Востоке, недостаточен для возвращения цен на уровень прошлого года. В результате чего текущие котировки черного золота примерно на 11% ниже показателей начала лета 2024-го.

По факту крупнейшие мировые нефтедобытчики столкнулись с неприятной ситуацией: объемы добычи вроде бы немного выросли за последнее время, однако этот незначительный прирост не компенсировал потери от существенного снижения цен, оставив их в проигрышной позиции. И геополитическая нестабильность на Ближнем Востоке пока оказывает довольно сдержанный эффект: #нефть марки Brent торгуется в районе $75-77 за баррель, не в состоянии замахнуться на обновление 12-месячного максимума в районе $90+. И это притом, что угроза начала Третьей мировой и применения ядерного оружия в регионе высоки как никогда!

⛴ Что касается фрахтовых ставок, которые также публикуются в отчете ОПЕК, то в мае ставки на танкеры Aframax и Suezmax, эксплуатируемых Совкомфлотом (#FLOT), сократились более чем на 20%, по сравнению с уровнем предыдущего года. Этот фактор, вкупе с сильным рублем и действием западных санкций, серьёзно ухудшит фин. результаты компании во 2 кв. 2025 года.

Хотя теоретически усиление геополитической напряженности может привести к росту фрахтовых ставок, вследствие усложнения транзита через Ормузский пролив, однако вероятность реализации такого сценария всё ещё остается крайне неопределенной.

Учитывая ожидаемые слабые фин. результаты эмитентов за 2 кв. 2025 года, рынок может в моменте негативно реагировать на выход полугодовых отчётностей по МСФО. Но если вы закаленный и опытный инвестор, тогда ищите в этом возможности для формирования долгосрочной позиции в этих бумагах по приятным ценникам! Думаю, вы и без меня прекрасно знаете, что именно в такие периоды открываются лучшие возможности для инвестиций!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍137🔥18❤14🤔4😢3😱2

Нефть в руках Китая: угроза или спасение для России?

📣 В финальный день ПМЭФ Игорь Сечин, руководитель Роснефти, представил подробный анализ современных трендов на энергетическом рынке. Рассмотрим ключевые моменты его выступления, сопроводив их нашими комментариями:

✔️Своё выступление Игорь Сечин традиционно начал с критики текущей политики США, обратив внимание на снижение доли доллара в резервах центральных банков и рост популярности золота. Интересно, что сегодня на одну унцию золота можно приобрести примерно в 4 раза больше нефти, в 9 раз больше стали и в 35 раз больше зерна, чем в 1950 году. Отсюда напрашивается вывод: долгосрочно выгоднее инвестировать в золотодобывающие компании, а не в нефтянку и металлургию.

✔️Глава Роснефти заметил, что торговая война между США и Китаем наносит больший ущерб в первую очередь именно американской экономике, ссылаясь на последний доклад Всемирного банка, который ухудшил прогноз роста ВВП США до 1,4% в текущем году, тогда как прогноз для Китая остался неизменным - около 4,5%.

Правда, здесь можно поставить под сомнение данное утверждение, т.к. последние четыре месяца Поднебесная испытывает дефляцию, что сигнализирует о замедлении её экономики. Взаимосвязь экономик США и Китая настолько тесна, что негативные последствия наверняка почувствуют обе стороны.