Фосагро: дивидендная история жива!

Давно мы с вами не касались темы Фосагро, а потому самое время порадовать вас свежими тезисами от руководителя службы по связям с инвесторами Фосагро Андрея Серова и интересными высказываниями топ-менеджеров:

✔️ Фосагро ожидает сохранения текущего уровня цен на фосфорные удобрения в 1 полугодии 2024 года и не видит рисков их существенного снижения. Во второй половине прошлого года котировки DAP/MAP стабилизировались на уровне около $500/т, в том числе на фоне ограничения экспорта из Китая, который занимает 25-30% мирового рынка фосфатов. Правда, уже во второй половине текущего года ожидается возобновление экспорта из Китая, что может оказать определённое давление на котировки.

✔️ В 2024 году, по оценке Фосагро, сохранится тенденция восстановления спроса на удобрения, которые стали более доступными для аграриев, благодаря снижению цен в прошлом году. Цены на сельхозпродукцию могут стабилизироваться на текущих уровнях, которые по-прежнему выше уровней 2016-2020 гг., что также будет способствовать восстановлению спроса на удобрения. Однако потребление удобрений в мире в этом году не достигнет того рекордного уровня, который отмечался на пике в 2020-2021 гг.

✔️ В 2023 году логистика поставок российских удобрений на экспорт нормализовалась, никаких серьёзных проблем не наблюдалось. Более того, на фоне острой конкуренции на мировом рынке удобрений произошла нормализация ставок для российских грузоотправителей, и к концу прошлого года они достигли значений, которые были до начала СВО.

✔️ Фосагро выплатила «windfall tax» в 2023 году примерно в объёме 6,3-6,4 млрд руб., что оказалось даже чуть ниже первоначальной оценки самой компании в 7 млрд руб.

✔️ Фосагро выплатила часть курсовых экспортных пошлин, которые были введены минувшей осенью, эффект такой пошлины может оказаться весьма сдержанный и составит менее 10% от годового показателя EBITDA. Подробно об этом нововведении я рассказывал ещё в начале октября, когда компания решила отказаться от выплаты полугодовых дивидендов.

✔️ Менеджмент Фосагро закладывает в своих прогнозах средний курс USD/RUB в 2024 году на уровне 95 руб.

✔️ Фосагро следит за состоянием котировок своих акций. У ряда топ-менеджеров есть KPI, положения которого напрямую связаны с ростом капитализации, в том числе и в сравнении с другими компаниями.

✔️ Фосагро продолжит придерживаться текущей див.политики без отклонений: на выплату будет направляться от 50% до более чем 75% от FCF, в зависимости от долговой нагрузки, но не ниже 50% от скорректированной ЧП по МСФО. Для стабильности дивидендных выплат компания направляет на CAPEX не более 50% EBITDA, что позволяет оставлять акционерам достаточно большой объем FCF.

✔️ Фосагро оптимистично оценивает шансы отмены компенсационных пошлин на импорт фосфорных удобрений в США, которые были введены весной 2021 года по итогам расследования, начатого по обращению крупнейшего американского производителя фосфатов Mosaic. Решение по этому вопросу может быть принято уже в марте 2024 года, и американские адвокаты Фосагро высоко оценивают шансы благоприятного исхода для производителей удобрений из Марокко (крупнейший импортёров фосфатов в США) и России (второй по объёмам импортёр фосфатов в США).

👉 Вы всё ещё хотите продать свои акции Фосагро (#PHOR)? Тогда мы идём к вам! Ну а в случае коррекции котировок куда-нибудь в район 6000+ руб. я буду готов радостно выкупить у вас эти замечательные акции! Даже несмотря на то, что в моём инвестиционном портфеле это четвёртая по значимости бумага (с долей 3,3%).

❤️ Не забывайте ставить лайк под этим постом, если сегодняшний формат показался вам полезным, ну и конечно же вступайте в наш закрытый канал, где мы публикуем много подобного полезного материала, общаемся по рынкам, а я рассказываю обо всех своих сделках по своему портфелю.

© Инвестируй или проиграешь

Давно мы с вами не касались темы Фосагро, а потому самое время порадовать вас свежими тезисами от руководителя службы по связям с инвесторами Фосагро Андрея Серова и интересными высказываниями топ-менеджеров:

✔️ Фосагро ожидает сохранения текущего уровня цен на фосфорные удобрения в 1 полугодии 2024 года и не видит рисков их существенного снижения. Во второй половине прошлого года котировки DAP/MAP стабилизировались на уровне около $500/т, в том числе на фоне ограничения экспорта из Китая, который занимает 25-30% мирового рынка фосфатов. Правда, уже во второй половине текущего года ожидается возобновление экспорта из Китая, что может оказать определённое давление на котировки.

✔️ В 2024 году, по оценке Фосагро, сохранится тенденция восстановления спроса на удобрения, которые стали более доступными для аграриев, благодаря снижению цен в прошлом году. Цены на сельхозпродукцию могут стабилизироваться на текущих уровнях, которые по-прежнему выше уровней 2016-2020 гг., что также будет способствовать восстановлению спроса на удобрения. Однако потребление удобрений в мире в этом году не достигнет того рекордного уровня, который отмечался на пике в 2020-2021 гг.

✔️ В 2023 году логистика поставок российских удобрений на экспорт нормализовалась, никаких серьёзных проблем не наблюдалось. Более того, на фоне острой конкуренции на мировом рынке удобрений произошла нормализация ставок для российских грузоотправителей, и к концу прошлого года они достигли значений, которые были до начала СВО.

✔️ Фосагро выплатила «windfall tax» в 2023 году примерно в объёме 6,3-6,4 млрд руб., что оказалось даже чуть ниже первоначальной оценки самой компании в 7 млрд руб.

✔️ Фосагро выплатила часть курсовых экспортных пошлин, которые были введены минувшей осенью, эффект такой пошлины может оказаться весьма сдержанный и составит менее 10% от годового показателя EBITDA. Подробно об этом нововведении я рассказывал ещё в начале октября, когда компания решила отказаться от выплаты полугодовых дивидендов.

✔️ Менеджмент Фосагро закладывает в своих прогнозах средний курс USD/RUB в 2024 году на уровне 95 руб.

✔️ Фосагро следит за состоянием котировок своих акций. У ряда топ-менеджеров есть KPI, положения которого напрямую связаны с ростом капитализации, в том числе и в сравнении с другими компаниями.

✔️ Фосагро продолжит придерживаться текущей див.политики без отклонений: на выплату будет направляться от 50% до более чем 75% от FCF, в зависимости от долговой нагрузки, но не ниже 50% от скорректированной ЧП по МСФО. Для стабильности дивидендных выплат компания направляет на CAPEX не более 50% EBITDA, что позволяет оставлять акционерам достаточно большой объем FCF.

✔️ Фосагро оптимистично оценивает шансы отмены компенсационных пошлин на импорт фосфорных удобрений в США, которые были введены весной 2021 года по итогам расследования, начатого по обращению крупнейшего американского производителя фосфатов Mosaic. Решение по этому вопросу может быть принято уже в марте 2024 года, и американские адвокаты Фосагро высоко оценивают шансы благоприятного исхода для производителей удобрений из Марокко (крупнейший импортёров фосфатов в США) и России (второй по объёмам импортёр фосфатов в США).

👉 Вы всё ещё хотите продать свои акции Фосагро (#PHOR)? Тогда мы идём к вам! Ну а в случае коррекции котировок куда-нибудь в район 6000+ руб. я буду готов радостно выкупить у вас эти замечательные акции! Даже несмотря на то, что в моём инвестиционном портфеле это четвёртая по значимости бумага (с долей 3,3%).

❤️ Не забывайте ставить лайк под этим постом, если сегодняшний формат показался вам полезным, ну и конечно же вступайте в наш закрытый канал, где мы публикуем много подобного полезного материала, общаемся по рынкам, а я рассказываю обо всех своих сделках по своему портфелю.

© Инвестируй или проиграешь

{kind=link}

👍224🔥17❤10😢1

Globaltrans: сокращение грузооборота РЖД при высоких арендных ставках

🚂 РЖД в конце минувшей недели представила статистику за январь 2024 года:

✔️ По итогам первого месяца наступившего года погрузка в годовом выражении снизилась на -4,3% (г/г) до 94,8 млн тонн. Снижение объёмов погрузки наблюдалось в большинстве сегментов, за исключением минеральных удобрений, зерна и контейнеров. Это косвенный позитивный сигнал для Фосагро (#PHOR), НКХП (#NKHP) и ДВМП (#FESH).

✔️ Грузооборот в отчётном периоде сократился на -9,4% (г/г) до 207,1 млрд тарифных тонно-км. Напомню, что этот показатель более важен для железнодорожных перевозчиков, поскольку он лучше коррелирует с их выручкой. Как мы видим, начало 2023 года для Globaltrans (#GLTR) проходит на минорной ноте.

✔️ На фоне сокращения грузооборота, суточные ставки аренды полувагонов также немного снизились: по данным RailCommerce, в январе показатель сократился на -1,6% (м/м) по сравнению с предыдущим месяцем и составил 2917 руб. Но в целом, показатель по-прежнему находится на высоком уровне, и при цене выше 2500 руб. операторы будут радовать инвесторов позитивными финансовыми результатами.

На наш взгляд, арендные ставки сохранятся на высоком уровне в ближайшие месяцы, поскольку в сети РЖД наблюдается низкий профицит парка полувагонов в размере 52,3 тыс. единиц. Этот показатель составляет всего лишь 8,4% от общего парка подвижного состава, что в полтора раза ниже нормы. Таким образом, сокращение грузооборота Globaltrans будет компенсироваться высокими арендными ставками.

🚈 1 февраля 2024 года на одном из самых грузонапряжённых участков БАМа - Исакан–Иса было открыто движение поездов по новой двухпутной вставке, что позволит увеличить пропускную способность на 28 млн тонн в год. Это часть программы модернизации инфраструктуры Восточного полигона РЖД, которая направлена на увеличение грузооборота в среднесрочной перспективе.

Председатель совета директоров Globaltrans Сергей Мальцев в интервью газете «Коммерсантъ» отметил, что инфраструктура РЖД отстаёт от потребностей отечественного бизнеса в железнодорожных грузоперевозках, и эту проблему невозможно решить в сжатые сроки. Но радует, что процесс хоть куда-то движется в правильном направлении. Он также подчеркнул, что удорожание стоимости вагонов и высокая ключевая ставка ЦБ не позволяют перевозчикам наращивать инвестиции в вагонный парк, что благоприятно сказывается на сохранении арендных ставок на высоком уровне.

Мальцев также выразил мнение, что рынок ж/д перевозок ждет дальнейшая консолидация. И статистика лишь дополнительно подкрепляет это предположение: доля первой пятерки операторов за десять лет выросла почти в пять раз, и этот процесс будет только набирать обороты.

👉 Globaltrans, как правило, публикует свою финансовую отчетность в конце марта, а также проводит традиционный конференц-звонок. Будем ждать рекордных результатов за прошлый год, обязательно поучаствуем в этом мероприятии (тезисы будут!), ну и конечно же с нетерпением ждём конкретики по дивидендам, после благополучного (я надеюсь) завершения процедуры редомициляции.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🚂 РЖД в конце минувшей недели представила статистику за январь 2024 года:

✔️ По итогам первого месяца наступившего года погрузка в годовом выражении снизилась на -4,3% (г/г) до 94,8 млн тонн. Снижение объёмов погрузки наблюдалось в большинстве сегментов, за исключением минеральных удобрений, зерна и контейнеров. Это косвенный позитивный сигнал для Фосагро (#PHOR), НКХП (#NKHP) и ДВМП (#FESH).

✔️ Грузооборот в отчётном периоде сократился на -9,4% (г/г) до 207,1 млрд тарифных тонно-км. Напомню, что этот показатель более важен для железнодорожных перевозчиков, поскольку он лучше коррелирует с их выручкой. Как мы видим, начало 2023 года для Globaltrans (#GLTR) проходит на минорной ноте.

✔️ На фоне сокращения грузооборота, суточные ставки аренды полувагонов также немного снизились: по данным RailCommerce, в январе показатель сократился на -1,6% (м/м) по сравнению с предыдущим месяцем и составил 2917 руб. Но в целом, показатель по-прежнему находится на высоком уровне, и при цене выше 2500 руб. операторы будут радовать инвесторов позитивными финансовыми результатами.

На наш взгляд, арендные ставки сохранятся на высоком уровне в ближайшие месяцы, поскольку в сети РЖД наблюдается низкий профицит парка полувагонов в размере 52,3 тыс. единиц. Этот показатель составляет всего лишь 8,4% от общего парка подвижного состава, что в полтора раза ниже нормы. Таким образом, сокращение грузооборота Globaltrans будет компенсироваться высокими арендными ставками.

🚈 1 февраля 2024 года на одном из самых грузонапряжённых участков БАМа - Исакан–Иса было открыто движение поездов по новой двухпутной вставке, что позволит увеличить пропускную способность на 28 млн тонн в год. Это часть программы модернизации инфраструктуры Восточного полигона РЖД, которая направлена на увеличение грузооборота в среднесрочной перспективе.

Председатель совета директоров Globaltrans Сергей Мальцев в интервью газете «Коммерсантъ» отметил, что инфраструктура РЖД отстаёт от потребностей отечественного бизнеса в железнодорожных грузоперевозках, и эту проблему невозможно решить в сжатые сроки. Но радует, что процесс хоть куда-то движется в правильном направлении. Он также подчеркнул, что удорожание стоимости вагонов и высокая ключевая ставка ЦБ не позволяют перевозчикам наращивать инвестиции в вагонный парк, что благоприятно сказывается на сохранении арендных ставок на высоком уровне.

Мальцев также выразил мнение, что рынок ж/д перевозок ждет дальнейшая консолидация. И статистика лишь дополнительно подкрепляет это предположение: доля первой пятерки операторов за десять лет выросла почти в пять раз, и этот процесс будет только набирать обороты.

👉 Globaltrans, как правило, публикует свою финансовую отчетность в конце марта, а также проводит традиционный конференц-звонок. Будем ждать рекордных результатов за прошлый год, обязательно поучаствуем в этом мероприятии (тезисы будут!), ну и конечно же с нетерпением ждём конкретики по дивидендам, после благополучного (я надеюсь) завершения процедуры редомициляции.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍125❤36🔥15😢3🤔1

📈 Фосагро продолжает оставаться растущей компанией

Генеральный директор Фосагро Михаил Рыбников при общении с журналистами недавно озвучил ряд любопытных прогнозов, а также поделился планами компании на обозримое будущее. Предлагаю тезисно пробежаться по основным моментам:

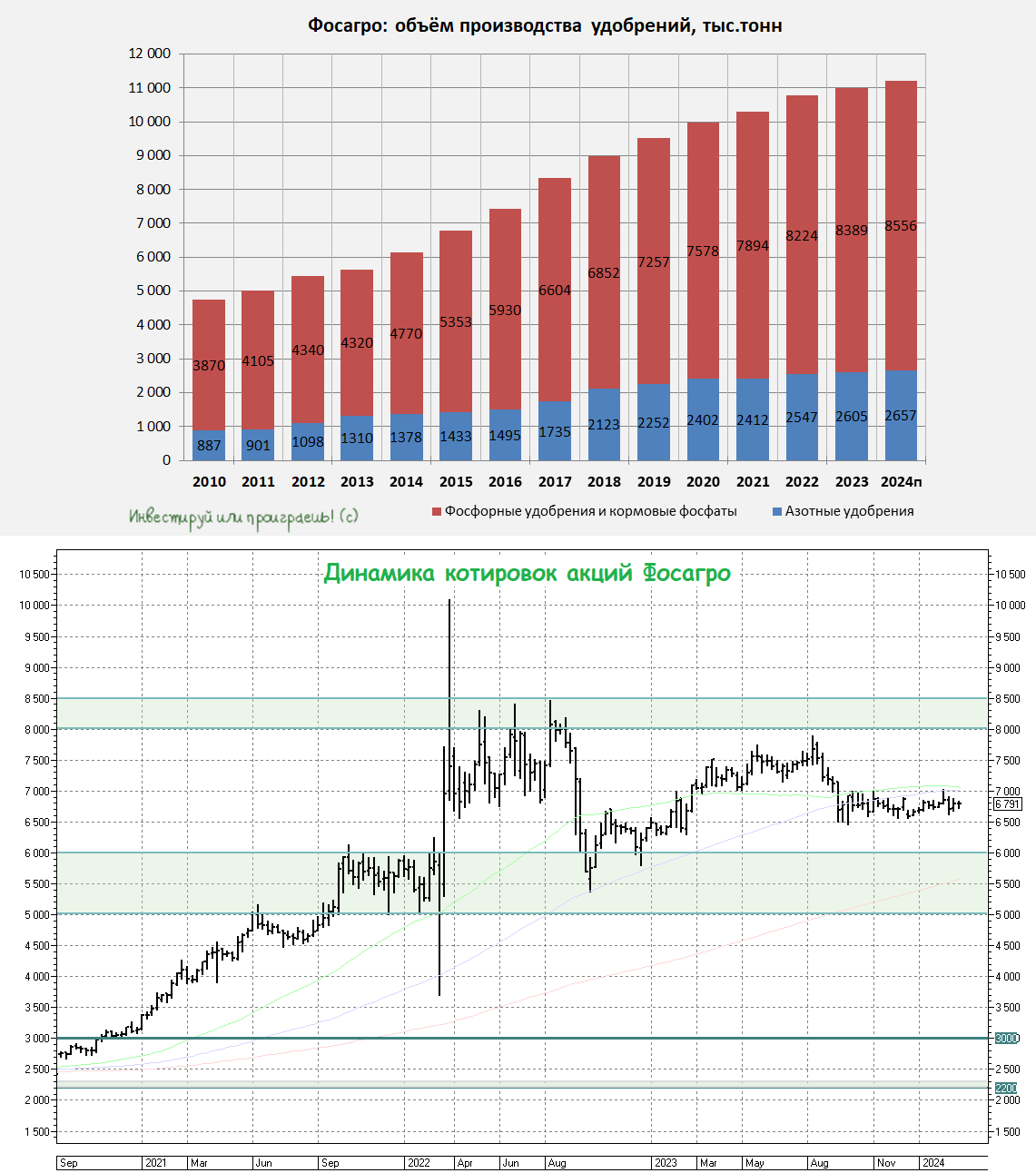

🔸 В 2024 году Фосагро планирует увеличить производство до более чем 11,5 млн тонн (по итогам 2023 года показатель составил 11,3 млн тонн). В данном контексте речь идёт о совокупном объёме товарной продукции,в то время как в разрезе сегментов основную долю составляют фосфорсодержащие и азотные удобрения, на которые по итогам 2023 года пришлось 10,99 млн тонн, и за динамикой которых я слежу особенно пристально.

Давайте считать, что на +2% вырастет в том числе и динамика производства удобрений, и прогноз на 2024 год получаем на уровне 11,21 млн тонн.

🔸 На протяжении последних 5-6 месяцев цены на фосфорсодержащие удобрения остаются стабильные.

"То есть, может, она особо не растет, но главное, что она не падает. Сейчас она, грубо говоря, $500 плюс, и на самом деле это исторически высокий уровень", - сказал Рыбников.

🔸 5 марта 2024 при непосредственном присутствии российского президента (в режиме видеосвязи) была введён в эксплуатацию новый комплекс по производству минеральных удобрений в Волхове (Ленинградская область). Объём инвестиций в проект составил более 34 млрд руб., а его реализация заняла четыре года, в результате чего выпуск готовой продукции на предприятии должен вырасти в 4 раза (по сравнению с 2019 годом) до 1 млн тонн в год.

🔸 В фосфорном сегменте у Фосагро всё, что намечено, благополучно реализуется. И ключевым в этом смысле будет 2025 год, когда у компании произойдёт основной прирост производства по всем трём площадкам: в Волхове, в Череповце и особенно в Балакове. У Фосагро есть свой научно-исследовательский институт, который имеет компетенции по всем переделам производства фосфорных и сложных удобрений.

🔸 Также компания продолжает приглядываться к проектам по азотной группе, внимательно анализируя новые предложения, которые требуют достаточно большой проработки.

👉 На мой взгляд, инвестиционный кейс Фосагро - очень даже интересный даже по текущим ценникам: цены на удобрения находятся вблизи локальных минимумов и дают хорошую премию в обозримом будущем, дивидендный казус прошлого года уже в прошлом и, судя по всему, компания вернулась к привычным ежеквартальным выплатам, ну а в плане финансовой стабильности и надёжности компании, я так думаю, уже ни у кого из вас нет никаких вопросов.

Если мы говорим про долгосрок, то котировки акций ниже 7000 руб. - это вполне неплохие и перспективные уровни для покупки акций Фосагро (#PHOR). На долю этих бумаг у меня сейчас приходится порядка 3,1%, и это пятая по значимости бумага в моём портфеле. Держу с давних пор и радуюсь!

❤️ Не забывайте ставить лайк под этим постом! Ну а я со своей стороны желаю вам продуктивной и насыщенной рабочей недели!

© Инвестируй или проиграешь

Генеральный директор Фосагро Михаил Рыбников при общении с журналистами недавно озвучил ряд любопытных прогнозов, а также поделился планами компании на обозримое будущее. Предлагаю тезисно пробежаться по основным моментам:

🔸 В 2024 году Фосагро планирует увеличить производство до более чем 11,5 млн тонн (по итогам 2023 года показатель составил 11,3 млн тонн). В данном контексте речь идёт о совокупном объёме товарной продукции,в то время как в разрезе сегментов основную долю составляют фосфорсодержащие и азотные удобрения, на которые по итогам 2023 года пришлось 10,99 млн тонн, и за динамикой которых я слежу особенно пристально.

Давайте считать, что на +2% вырастет в том числе и динамика производства удобрений, и прогноз на 2024 год получаем на уровне 11,21 млн тонн.

🔸 На протяжении последних 5-6 месяцев цены на фосфорсодержащие удобрения остаются стабильные.

"То есть, может, она особо не растет, но главное, что она не падает. Сейчас она, грубо говоря, $500 плюс, и на самом деле это исторически высокий уровень", - сказал Рыбников.

🔸 5 марта 2024 при непосредственном присутствии российского президента (в режиме видеосвязи) была введён в эксплуатацию новый комплекс по производству минеральных удобрений в Волхове (Ленинградская область). Объём инвестиций в проект составил более 34 млрд руб., а его реализация заняла четыре года, в результате чего выпуск готовой продукции на предприятии должен вырасти в 4 раза (по сравнению с 2019 годом) до 1 млн тонн в год.

🔸 В фосфорном сегменте у Фосагро всё, что намечено, благополучно реализуется. И ключевым в этом смысле будет 2025 год, когда у компании произойдёт основной прирост производства по всем трём площадкам: в Волхове, в Череповце и особенно в Балакове. У Фосагро есть свой научно-исследовательский институт, который имеет компетенции по всем переделам производства фосфорных и сложных удобрений.

🔸 Также компания продолжает приглядываться к проектам по азотной группе, внимательно анализируя новые предложения, которые требуют достаточно большой проработки.

👉 На мой взгляд, инвестиционный кейс Фосагро - очень даже интересный даже по текущим ценникам: цены на удобрения находятся вблизи локальных минимумов и дают хорошую премию в обозримом будущем, дивидендный казус прошлого года уже в прошлом и, судя по всему, компания вернулась к привычным ежеквартальным выплатам, ну а в плане финансовой стабильности и надёжности компании, я так думаю, уже ни у кого из вас нет никаких вопросов.

Если мы говорим про долгосрок, то котировки акций ниже 7000 руб. - это вполне неплохие и перспективные уровни для покупки акций Фосагро (#PHOR). На долю этих бумаг у меня сейчас приходится порядка 3,1%, и это пятая по значимости бумага в моём портфеле. Держу с давних пор и радуюсь!

❤️ Не забывайте ставить лайк под этим постом! Ну а я со своей стороны желаю вам продуктивной и насыщенной рабочей недели!

© Инвестируй или проиграешь

{kind=link}

👍183❤30🔥7🤔3

Индекс Мосбиржи: неопределённость сохраняется

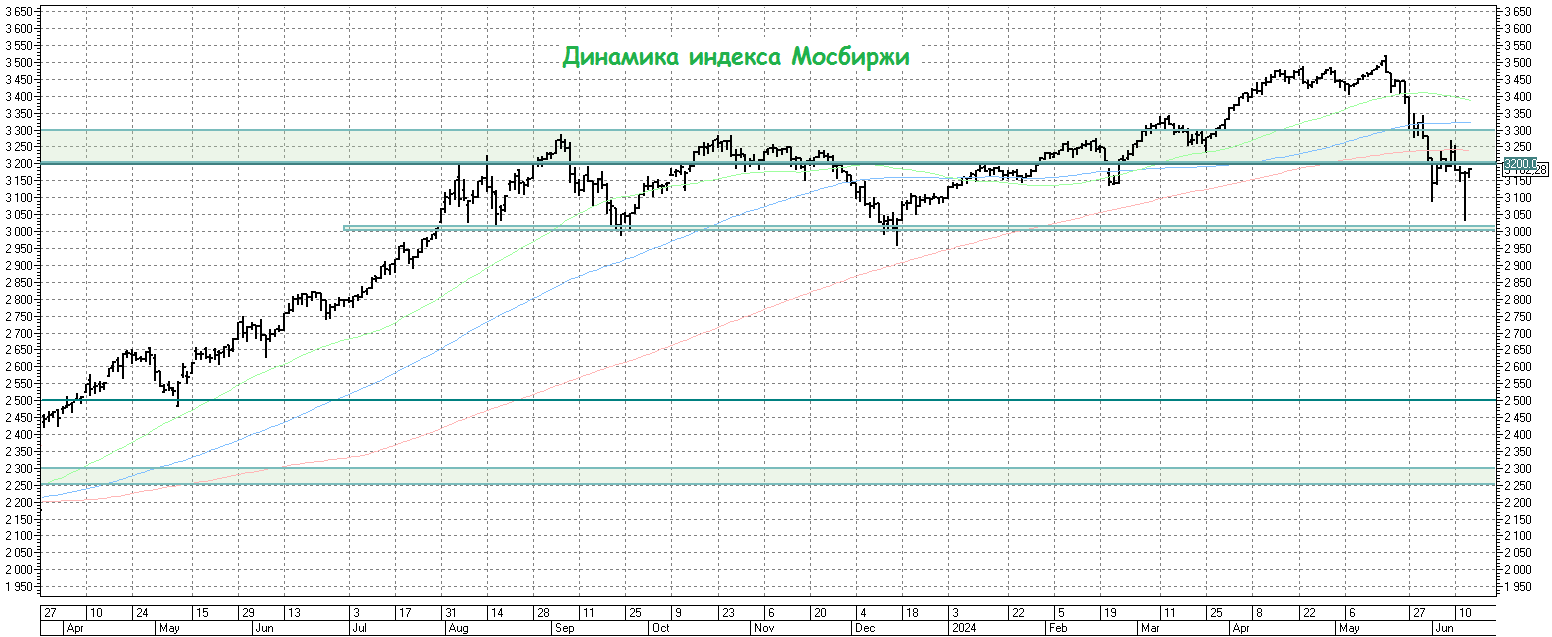

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

{kind=link}

👍148❤48🔥34🤔1

Forwarded from Инвестируй или проиграешь PREMIUM

Фосагро: промежуточные дивиденды

💰Эту сложную среду мне очень хотелось завершить всё-таки хорошими новостями, и Совет директоров Фосагро (#PHOR) предоставил мне этот прекрасный шанс, рекомендовав выплатить дивиденды акционерам в размере 117 руб. на акцию по результатам деятельности компании за 6m2024 (фактически за 2Q2024).

Вкупе с ранее выплаченными дивидендами за 1Q2024 в размере 15 руб. на акцию, совокупный полугодовой дивиденд таким образом, в случае одобрения на ВОСА, может составить 132,0 руб., полугодовая ДД=2,37%.

📆 Дивидендная отсечка намечена на 20 сентября 2024 года (с учётом режима торгов Т+2).

🤔 Скромная див. доходность, конечно, по нынешним меркам и по исторической ретроспективе компании, однако давайте не забывать про резкое снижение свободного денежного потока (FCF), которое мы с вами увидели в финансовой отчётности Фосагро за 1 кв. 2024 года, и давление на этот показатель вряд ли куда-то делось за минувшие три месяца. А ведь именно на FCF опирается див. политика компании

Ну и плюс ко всему не забываем, что годом ранее акционеры Фосагро и вовсе получили символическую "баранку"за 6m2023, и при всём при этом это не помешало в итоге порадовать акционеров двузначной ДД по итогам всего 2023 года.

👉 В общем, предлагаю порадоваться хотя бы самому факту дивидендных выплат, ждём финансовую отчётность Фосагро за 2 кв. 2024 года, которая будет опубликована в самое ближайшее время, и конечно же подробно проанализируем её вместе с вами!

Ну и не забывайте ту самую майскую мантру в отношении Фосагро, которую я вам прочитал ещё в конце весны:

👨🏼💻 Если отбросить эмоции, то текущая ситуация - это отличная возможность для долгосрочного инвестора:

✔️ Цены на удобрения - понятие цикличное, и когда нибудь мы вновь увидим рост цен, можете не сомневаться.

✔️ Удобрения будут востребованы ещё не один десяток лет, эта продукция вне моды и трендов.

✔️ Компания, несмотря на негативную рыночную конъюнктуру, упорно следует своему плану, и вполне успешно.

✔️ Налоговые изменения в отношении Фосагро не будут носить такого фатального характера, как думают многие.

❤️ Ставьте лайк под этим постом, если любите дивиденды также, как люблю их я! Давайте дружно зарядим позитивом друг друга!

© Инвестируй или проиграешь

💰Эту сложную среду мне очень хотелось завершить всё-таки хорошими новостями, и Совет директоров Фосагро (#PHOR) предоставил мне этот прекрасный шанс, рекомендовав выплатить дивиденды акционерам в размере 117 руб. на акцию по результатам деятельности компании за 6m2024 (фактически за 2Q2024).

Вкупе с ранее выплаченными дивидендами за 1Q2024 в размере 15 руб. на акцию, совокупный полугодовой дивиденд таким образом, в случае одобрения на ВОСА, может составить 132,0 руб., полугодовая ДД=2,37%.

📆 Дивидендная отсечка намечена на 20 сентября 2024 года (с учётом режима торгов Т+2).

🤔 Скромная див. доходность, конечно, по нынешним меркам и по исторической ретроспективе компании, однако давайте не забывать про резкое снижение свободного денежного потока (FCF), которое мы с вами увидели в финансовой отчётности Фосагро за 1 кв. 2024 года, и давление на этот показатель вряд ли куда-то делось за минувшие три месяца. А ведь именно на FCF опирается див. политика компании

Ну и плюс ко всему не забываем, что годом ранее акционеры Фосагро и вовсе получили символическую "баранку"за 6m2023, и при всём при этом это не помешало в итоге порадовать акционеров двузначной ДД по итогам всего 2023 года.

👉 В общем, предлагаю порадоваться хотя бы самому факту дивидендных выплат, ждём финансовую отчётность Фосагро за 2 кв. 2024 года, которая будет опубликована в самое ближайшее время, и конечно же подробно проанализируем её вместе с вами!

Ну и не забывайте ту самую майскую мантру в отношении Фосагро, которую я вам прочитал ещё в конце весны:

👨🏼💻 Если отбросить эмоции, то текущая ситуация - это отличная возможность для долгосрочного инвестора:

✔️ Цены на удобрения - понятие цикличное, и когда нибудь мы вновь увидим рост цен, можете не сомневаться.

✔️ Удобрения будут востребованы ещё не один десяток лет, эта продукция вне моды и трендов.

✔️ Компания, несмотря на негативную рыночную конъюнктуру, упорно следует своему плану, и вполне успешно.

✔️ Налоговые изменения в отношении Фосагро не будут носить такого фатального характера, как думают многие.

❤️ Ставьте лайк под этим постом, если любите дивиденды также, как люблю их я! Давайте дружно зарядим позитивом друг друга!

© Инвестируй или проиграешь

{kind=link}

👍133❤28🤔6🔥3

📉 Индекс Мосбиржи: путь на 2500 пунктов открыт?

Российский рынок акций, наконец, начинает осознавать всю серьёзность событий на приграничных российских территориях и пятую неделю подряд демонстрирует снижение.

Для информации: то, что мы наблюдаем сейчас в Курской области - это первое вторжение иностранной армии в РФ со времен Второй мировой войны. И если дальнейшее наступление ВСУ вроде бы уже удалось купировать и хоть как-то стабилизировать обновлённые границы фронта (уже внутри нашей страны), то сама по себе вся эта ситуация выглядит тревожно: во-первых, освобождение Курской области может занять несколько месяцев, во-вторых уже сейчас начинают поговаривать о подключении срочников к военным действиям, ну а следующий этап — это очередная мобилизация, которую всегда нужно держать в голове в качестве потенциального чёрного лебедя.

Участники рынка этого боятся и, судя по всему, начинают активно закладывать в котировки все эти риски. Признаюсь честно, лично у меня нет никакого желания сейчас активно покупать акции, как не было его во времена трёх ложных проколов уровня 3200 пунктов по индексу Мосбиржи (#micex), который я, к счастью для себя, тогда очень хорошо прочувствовал и не повёлся на эту провокацию.

🤔 По большому счёту, позитиву и браться сейчас не откуда, и факторов давления сейчас хоть отбавляй:

🔸Высокая ключевая ставка, убивающая всякое желание вкладываться в рискованные акции.

🔸Плюс дефицит бюджета, который будет только увеличиваться, на фоне растущих гос. расходов (на известные нужды) и сложности в доходах (в том числе из-за массовых санкций по всем направлениям).

🔸И тут мы приходим к логичному умозаключению, что остаётся один шанс — это ослабление рубля! Вот тогда в гос. бюджете дебет с кредитом сведётся, а владельцы префов Сургутнефтегаза (#SNGSP), акционеры Совкомфлота (#FLOT), Фосагро (#PHOR) и других экспортёров будут очень рады. Но пока об этом рано говорить, этот фактор уже давнишний и никак не реализуется.

🔸Ну и, наконец, не стоит забывать ещё и про Ближний Восток, где в случае эскалации конфликта мы можем увидеть потенциальный рост цен на нефть, но пока вроде бы градус напряжения в этом регионе удалось стабилизировать, а Иран как-то и подзабыл уже про обещанный «удар возмездия».

👉 В общем, извините за утренний негатив во вторник утром, но я честно вам поведал о своих мыслях вслух. И очень буду рад, если в итоге окажусь не прав, т.к. процентов на 46-47% сейчас мой портфель состоит из акций, остальное - облигации, фонды денежного рынка, золото и валюта.

❤️ Спасибо, что оставляете лайки! Благодаря им я вижу, насколько вам интересны те или иные посты, которые мы для вас ежедневно пишем!

© Инвестируй или проиграешь

Российский рынок акций, наконец, начинает осознавать всю серьёзность событий на приграничных российских территориях и пятую неделю подряд демонстрирует снижение.

Для информации: то, что мы наблюдаем сейчас в Курской области - это первое вторжение иностранной армии в РФ со времен Второй мировой войны. И если дальнейшее наступление ВСУ вроде бы уже удалось купировать и хоть как-то стабилизировать обновлённые границы фронта (уже внутри нашей страны), то сама по себе вся эта ситуация выглядит тревожно: во-первых, освобождение Курской области может занять несколько месяцев, во-вторых уже сейчас начинают поговаривать о подключении срочников к военным действиям, ну а следующий этап — это очередная мобилизация, которую всегда нужно держать в голове в качестве потенциального чёрного лебедя.

Участники рынка этого боятся и, судя по всему, начинают активно закладывать в котировки все эти риски. Признаюсь честно, лично у меня нет никакого желания сейчас активно покупать акции, как не было его во времена трёх ложных проколов уровня 3200 пунктов по индексу Мосбиржи (#micex), который я, к счастью для себя, тогда очень хорошо прочувствовал и не повёлся на эту провокацию.

🤔 По большому счёту, позитиву и браться сейчас не откуда, и факторов давления сейчас хоть отбавляй:

🔸Высокая ключевая ставка, убивающая всякое желание вкладываться в рискованные акции.

🔸Плюс дефицит бюджета, который будет только увеличиваться, на фоне растущих гос. расходов (на известные нужды) и сложности в доходах (в том числе из-за массовых санкций по всем направлениям).

🔸И тут мы приходим к логичному умозаключению, что остаётся один шанс — это ослабление рубля! Вот тогда в гос. бюджете дебет с кредитом сведётся, а владельцы префов Сургутнефтегаза (#SNGSP), акционеры Совкомфлота (#FLOT), Фосагро (#PHOR) и других экспортёров будут очень рады. Но пока об этом рано говорить, этот фактор уже давнишний и никак не реализуется.

🔸Ну и, наконец, не стоит забывать ещё и про Ближний Восток, где в случае эскалации конфликта мы можем увидеть потенциальный рост цен на нефть, но пока вроде бы градус напряжения в этом регионе удалось стабилизировать, а Иран как-то и подзабыл уже про обещанный «удар возмездия».

👉 В общем, извините за утренний негатив во вторник утром, но я честно вам поведал о своих мыслях вслух. И очень буду рад, если в итоге окажусь не прав, т.к. процентов на 46-47% сейчас мой портфель состоит из акций, остальное - облигации, фонды денежного рынка, золото и валюта.

❤️ Спасибо, что оставляете лайки! Благодаря им я вижу, насколько вам интересны те или иные посты, которые мы для вас ежедневно пишем!

© Инвестируй или проиграешь

{kind=link}

👍162🔥49❤21🤔9😢4😁2

📚 Как выбрать акции для долгосрочного портфеля: 5 ключевых критериев и мои личные советы

Для того, чтобы добиться успеха на рынке акций, важно не просто бездумно покупать бумаги по любым ценникам, а стараться делать ставку на те компании, акции которых будут расти в долгосрочной перспективе. И сегодня я хочу рассказать о 5 ключевых критериях, которые помогут вам сделать правильный выбор, а также поделюсь некоторыми советами, которые подойдут как для начинающих, так и для опытных инвесторов:

1️⃣Фин. устойчивость компании

Безусловно, важнейший момент при анализе, который даёт уверенность в том, что светлое будущее у эмитента есть.

📌Что смотреть: динамику выручки, чистой прибыли, EBITDA, FCF и долговой нагрузки за последние 5-10 лет. Как вы можете видеть, во всех своих постах я привожу такие картинки, которые рисую сам в Excel.

📌Пример: ЛУКОЙЛ (#LKOH), который демонстрирует стабильный рост выручки, отрицательный чистый долг (с чистой денежной позицией около 0,8 трлн руб.), а также регулярно платит солидные дивиденды и проводит байбэки.

2️⃣Конкурентные преимущества

📌Что смотреть: уникальные технологии, патенты, сильный бренд, доля рынка, сетевой эффект.

📌Пример: Яндекс (#YDEX) активно развивает технологии в области поиска, машинного обучения, навигации (Яндекс.Карты) и беспилотных автомобилей, являясь при этом лидером на рынке поисковых систем в РФ с долей более 60%. Также у компании сильные позиции в сегментах такси (Яндекс.Такси) и доставки еды (Яндекс.Еда). Компания успешно адаптировалась к изменениям на рынке, запустив новые сервисы, такие как Яндекс.Музыка, Яндекс.Плюс и облачные решения – и все эти проекты с понятной монетизацией и растущей базой клиентов.

3️⃣Див. политика

📌Что смотреть: Стабильность и рост дивидендов, аппетитная див. доходность.

📌Пример: Сбер регулярно выплачивает дивиденды (за исключением 2021 года), несмотря на изменения в экономической ситуации. Если посмотреть на последнюю десятилетку, то можно увидеть, что размер дивов демонстрирует устойчивый рост, и по итогам 2024 года есть все основания для того, чтобы рассчитывать на выплату 35 руб. по обычкам (#SBER) и префам (#SBERP).

4️⃣Влияние глобальных трендов

📌Что смотреть: Ставку нужно делать на те компании, интерес к которым в перспективе ближайших лет будет только расти. На ум сразу же приходит цифровизация, энергетический переход, рост спроса на продовольствие и другие тренды, без которых сложно представить развитие современного человечества.

📌Пример: Фосагро (#PHOR), которая отыгрывает рост спроса на удобрения и продовольствие, ежегодно увеличивая пр-во фосфатных удобрений, востребованных в с/х. Важным преимуществом этого кейса является экспортный потенциал: компания реализует удобрения в более чем 100 стран мира, и никакие санкции ей не страшны!

5️⃣Оценка акций (мультипликаторы)

📌Что смотреть: P/E, P/B, P/S, EV/EBITDA. Главное правило: на мультипликаторы можно ориентироваться при сравнении привлекательности компаний из одного сектора, но не ставьте их во главу угла перед принятием инвестиционных решений! В идеале лучше даже использовать сразу несколько мультипликаторов, для более точной оценки. Об этом я ещё напишу отдельный большой пост.

📌Пример: В банковском секторе очень хорошо зарекомендовал себя мультипликатор P/B, который при значении ниже 1х даёт хорошие точки входа в акции банков (самый яркий пример – Сбер).

👉 Инвестирование в акции — это мощный инструмент для преумножения капитала, но итоговый успех во многом зависит от тщательного анализа и выбора правильных компаний. Ключевые критерии, которые я описал выше, помогут вам сделать осознанный выбор и минимизировать риски.

Помните, что инвестиции в акции требуют терпения, дисциплины и регулярного мониторинга. Не гонитесь за сиюминутной прибылью — делайте ставку на качественные компании с долгосрочным потенциалом роста, ну и самое главное — инвестируйте только в те компании, бизнес которых вы понимаете, и всё у вас получится!

❤️Ставьте лайк, если такой формат постов для вас полезен! Буду делиться с вами личным опытом чаще.

©Инвестируй или проиграешь

Для того, чтобы добиться успеха на рынке акций, важно не просто бездумно покупать бумаги по любым ценникам, а стараться делать ставку на те компании, акции которых будут расти в долгосрочной перспективе. И сегодня я хочу рассказать о 5 ключевых критериях, которые помогут вам сделать правильный выбор, а также поделюсь некоторыми советами, которые подойдут как для начинающих, так и для опытных инвесторов:

1️⃣Фин. устойчивость компании

Безусловно, важнейший момент при анализе, который даёт уверенность в том, что светлое будущее у эмитента есть.

📌Что смотреть: динамику выручки, чистой прибыли, EBITDA, FCF и долговой нагрузки за последние 5-10 лет. Как вы можете видеть, во всех своих постах я привожу такие картинки, которые рисую сам в Excel.

📌Пример: ЛУКОЙЛ (#LKOH), который демонстрирует стабильный рост выручки, отрицательный чистый долг (с чистой денежной позицией около 0,8 трлн руб.), а также регулярно платит солидные дивиденды и проводит байбэки.

2️⃣Конкурентные преимущества

📌Что смотреть: уникальные технологии, патенты, сильный бренд, доля рынка, сетевой эффект.

📌Пример: Яндекс (#YDEX) активно развивает технологии в области поиска, машинного обучения, навигации (Яндекс.Карты) и беспилотных автомобилей, являясь при этом лидером на рынке поисковых систем в РФ с долей более 60%. Также у компании сильные позиции в сегментах такси (Яндекс.Такси) и доставки еды (Яндекс.Еда). Компания успешно адаптировалась к изменениям на рынке, запустив новые сервисы, такие как Яндекс.Музыка, Яндекс.Плюс и облачные решения – и все эти проекты с понятной монетизацией и растущей базой клиентов.

3️⃣Див. политика

📌Что смотреть: Стабильность и рост дивидендов, аппетитная див. доходность.

📌Пример: Сбер регулярно выплачивает дивиденды (за исключением 2021 года), несмотря на изменения в экономической ситуации. Если посмотреть на последнюю десятилетку, то можно увидеть, что размер дивов демонстрирует устойчивый рост, и по итогам 2024 года есть все основания для того, чтобы рассчитывать на выплату 35 руб. по обычкам (#SBER) и префам (#SBERP).

4️⃣Влияние глобальных трендов

📌Что смотреть: Ставку нужно делать на те компании, интерес к которым в перспективе ближайших лет будет только расти. На ум сразу же приходит цифровизация, энергетический переход, рост спроса на продовольствие и другие тренды, без которых сложно представить развитие современного человечества.

📌Пример: Фосагро (#PHOR), которая отыгрывает рост спроса на удобрения и продовольствие, ежегодно увеличивая пр-во фосфатных удобрений, востребованных в с/х. Важным преимуществом этого кейса является экспортный потенциал: компания реализует удобрения в более чем 100 стран мира, и никакие санкции ей не страшны!

5️⃣Оценка акций (мультипликаторы)

📌Что смотреть: P/E, P/B, P/S, EV/EBITDA. Главное правило: на мультипликаторы можно ориентироваться при сравнении привлекательности компаний из одного сектора, но не ставьте их во главу угла перед принятием инвестиционных решений! В идеале лучше даже использовать сразу несколько мультипликаторов, для более точной оценки. Об этом я ещё напишу отдельный большой пост.

📌Пример: В банковском секторе очень хорошо зарекомендовал себя мультипликатор P/B, который при значении ниже 1х даёт хорошие точки входа в акции банков (самый яркий пример – Сбер).

👉 Инвестирование в акции — это мощный инструмент для преумножения капитала, но итоговый успех во многом зависит от тщательного анализа и выбора правильных компаний. Ключевые критерии, которые я описал выше, помогут вам сделать осознанный выбор и минимизировать риски.

Помните, что инвестиции в акции требуют терпения, дисциплины и регулярного мониторинга. Не гонитесь за сиюминутной прибылью — делайте ставку на качественные компании с долгосрочным потенциалом роста, ну и самое главное — инвестируйте только в те компании, бизнес которых вы понимаете, и всё у вас получится!

❤️Ставьте лайк, если такой формат постов для вас полезен! Буду делиться с вами личным опытом чаще.

©Инвестируй или проиграешь

👍195❤41🔥8😢2😁1

«Черноморская инициатива» - новый вектор развития для рынка удобрений

🇷🇺 🇺🇸 В понедельник, 24 марта, в столице Саудовской Аравии Эр-Рияде завершился марафон переговоров, длившийся 12 часов, между делегациями Москвы и Вашингтона. И на этом фоне российский фондовый рынок весь день находился в томительном и напряжённом ожидании результатов встречи, однако новости поступали медленно, к тому же были противоречивые. Но уже во вторник вечером стали, наконец, появляться официальные комментарии как из США, так и из России, которые весьма порадовали производителей удобрений.

Как оказалось, Москва и Вашингтон достигли договорённости по реализации так называемой «черноморской инициативы». Это соглашение направлено на обеспечение безопасности судоходства в акватории Черного моря и восстановление доступа российских сельскохозяйственных товаров и удобрений на международные рынки, путём смягчения санкционного режима.

📊 В рамках этой инициативы планируется снятие ограничений с ключевых российских предприятий агропромышленного комплекса, включая крупнейшие компании-производители удобрений, а также Россельхозбанк и другие финансовые учреждения, играющие важную роль в международной торговле сельскохозяйственными товарами. В рамках договоренностей будет рассмотрен вопрос подключения этих организаций к платежной системе SWIFT, открытия ими корреспондентских счетов в иностранных банках, отмены запретов на операции торгового финансирования, поставок в Россию современной сельскохозяйственной техники, обслуживания морских судов и работы страховых компаний.

Давайте скажем честно: хотя формальный запрет на экспорт российских удобрений ни Евросоюз, ни США не вводили, российские производители всё же столкнулись с рядом серьёзных проблем. В частности, возникли трудности с оплатой фрахта и страхованием грузов, доступ российских судов в европейские порты был ограничен, а некоторые транспортные компании и вовсе отказывались сотрудничать с российскими грузоотправителями.

А потому потенциальная отмена ограничений даст возможность существенно снизить издержки на банковские транзакции и логистику, что положительно скажется на рентабельности бизнеса.

📈 Новость о достигнутых договоренностях вызвала оживление спроса не только на акции ведущих производителей удобрений, таких как ФосАгро, Акрон и КуйбышевАзот, но и на бумаги Совкомфлота.

Однако интерес к последнему эмитенту (#FLOT) носит скорее спекулятивный характер, учитывая, что большая часть грузоперевозок компании связана с углеводородами, сектор которых продолжает находиться под серьёзным санкционным давлением - этот фактор уже привёл к увеличению дисконта на российские сорта нефти относительно эталонного сорта Brent.

👉 А вот сектор удобрений, в свете последних надежд на санкционные послабления, действительно может получить хорошую порцию поддержки. Акрон (#AKRN) и ФосАгро (#PHOR) в 2025 году планируют увеличить производство удобрений на 7% и 6% соответственно, КуйбышевАзот (#KAZT) свои производственные планы пока не озвучивал. Но в любом случае из этой тройки я отдаю предпочтение именно бумагам ФосАгро, которая не только наращивает производство более активными темпами, чем коллеги по цеху, но ещё радует акционеров стабильными (тьфу-тьфу) дивидендами с весьма адекватной доходностью.

У меня акции Фосагро по доле присутствия в портфеле занимают почётное второе место, но при первом удобном случае я готов наращивать свою долю, при ценнике 6000+ руб., а в идеале даже в широком диапазоне 5000-6000 руб., где покупки выглядят максимально аппетитными на долгосрок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Как оказалось, Москва и Вашингтон достигли договорённости по реализации так называемой «черноморской инициативы». Это соглашение направлено на обеспечение безопасности судоходства в акватории Черного моря и восстановление доступа российских сельскохозяйственных товаров и удобрений на международные рынки, путём смягчения санкционного режима.

Давайте скажем честно: хотя формальный запрет на экспорт российских удобрений ни Евросоюз, ни США не вводили, российские производители всё же столкнулись с рядом серьёзных проблем. В частности, возникли трудности с оплатой фрахта и страхованием грузов, доступ российских судов в европейские порты был ограничен, а некоторые транспортные компании и вовсе отказывались сотрудничать с российскими грузоотправителями.

А потому потенциальная отмена ограничений даст возможность существенно снизить издержки на банковские транзакции и логистику, что положительно скажется на рентабельности бизнеса.

📈 Новость о достигнутых договоренностях вызвала оживление спроса не только на акции ведущих производителей удобрений, таких как ФосАгро, Акрон и КуйбышевАзот, но и на бумаги Совкомфлота.

Однако интерес к последнему эмитенту (#FLOT) носит скорее спекулятивный характер, учитывая, что большая часть грузоперевозок компании связана с углеводородами, сектор которых продолжает находиться под серьёзным санкционным давлением - этот фактор уже привёл к увеличению дисконта на российские сорта нефти относительно эталонного сорта Brent.

👉 А вот сектор удобрений, в свете последних надежд на санкционные послабления, действительно может получить хорошую порцию поддержки. Акрон (#AKRN) и ФосАгро (#PHOR) в 2025 году планируют увеличить производство удобрений на 7% и 6% соответственно, КуйбышевАзот (#KAZT) свои производственные планы пока не озвучивал. Но в любом случае из этой тройки я отдаю предпочтение именно бумагам ФосАгро, которая не только наращивает производство более активными темпами, чем коллеги по цеху, но ещё радует акционеров стабильными (тьфу-тьфу) дивидендами с весьма адекватной доходностью.

У меня акции Фосагро по доле присутствия в портфеле занимают почётное второе место, но при первом удобном случае я готов наращивать свою долю, при ценнике 6000+ руб., а в идеале даже в широком диапазоне 5000-6000 руб., где покупки выглядят максимально аппетитными на долгосрок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍140❤37🔥30🤔6

Фосагро: итоги вебинара с менеджментом компании

👨💻 На днях Sber CIB провёл вебинар с топ-менеджментом Фосагро (#PHOR) — одной из самых устойчивых российских компаний в секторе удобрений. По итогам этого вебинара мы проанализировали ключевые тезисы и готовы поделиться ими с вами:

✔️ Сырьё Фосагро отличается с одной стороны максимальным содержанием действующих веществ (39%), с другой - минимальным содержанием вредных примесей (в частности, кадмия). В этом смысле российская компания уверенно опережает своих зарубежных конкурентов.

✔️ Фосагро на 100% обеспечено фосфатным сырьём, на 93% - серной кислотой, на 74% - аммиаком и на 37% - собственной электроэнергией. Это тоже важные конкурентные преимущества компании, в том числе и на мировой арене.

✔️ В роли долгосрочных фундаментальных драйверов для мирового рынка удобрений Фосагро выделяет следующие факторы: дальнейший рост населения в мире (по прогнозам до 9,7 млрд к 20250 году), ограниченность земельных ресурсов, дальнейшая урбанизация населения.

✔️ На внутреннем рынке Фосагро реализует примерно 25-30% удобрений, остальная часть продукции идёт на экспорт.

✔️ Если говорить про текущий 2025 год, то Фосагро планирует запускать новые мощности в Балаково, что даст прибавку +900 тыс. NPK удобрений (комплексные удобрения), но эффект будет максимально заметен уже в следующем году.

✔️ Отсутствие китайского экспорта на мировом рынке фосфорных удобрений оказывает ему хорошую поддержку. Плюс ко всему, Индия, которая очень сильно зависит от гос. субсидий, после активного пополнения своих запасов удобрений в 2021-2022 гг., в течение следующих двух лет после этого взяла паузу, и теперь эти запасы изрядно прохудились, что даёт надежду на возвращение к пополнению запасов уже в этом году.

✔️ В целом, начало 2025 года, с точки зрения рыночной конъюнктуры на рынке удобрений, выглядит неплохо и гораздо лучше, чем в среднем по 2024 году.

✔️ Черноморская сделка , если она всё-таки будет реализована - это, безусловно, позитивное событие для российских производителей удобрений, однако сейчас нужно думать о другом - о возможном введении заградительных пошлин со стороны Европы, вплоть до запретительных. Но Фосагро готова к такому сценарию и в случае необходимости перераспределит потоки поставок на другие рынки (своего рода, это сообщающиеся сосуды).

✔️ На вопрос о странном сдвиге дивидендов вправо по срокам, представители Фосагро ответили, что рекомендуют не искать теории заговора и уверили, что это исключительно технический момент, направленный на более глубокую и тщательную подготовку к ГОСА, которое в этом году, наконец, пройдёт в очной форме. Сомнительно, но окэй, хотя у нас была своя точка зрения на этот счёт.

👉 ФосАгро (#PHOR) по-прежнему остаётся привлекательной инвестиционной идеей в секторе производителей удобрений, и при ценнике ниже 6000 руб. бумаги выглядят интересными для покупок. Ну а мы ждём и надеемся, что в конце мая дивидендная рекомендация будет благополучно одобрена на ГОСА!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

✔️ Сырьё Фосагро отличается с одной стороны максимальным содержанием действующих веществ (39%), с другой - минимальным содержанием вредных примесей (в частности, кадмия). В этом смысле российская компания уверенно опережает своих зарубежных конкурентов.

✔️ Фосагро на 100% обеспечено фосфатным сырьём, на 93% - серной кислотой, на 74% - аммиаком и на 37% - собственной электроэнергией. Это тоже важные конкурентные преимущества компании, в том числе и на мировой арене.

✔️ В роли долгосрочных фундаментальных драйверов для мирового рынка удобрений Фосагро выделяет следующие факторы: дальнейший рост населения в мире (по прогнозам до 9,7 млрд к 20250 году), ограниченность земельных ресурсов, дальнейшая урбанизация населения.

✔️ На внутреннем рынке Фосагро реализует примерно 25-30% удобрений, остальная часть продукции идёт на экспорт.

✔️ Если говорить про текущий 2025 год, то Фосагро планирует запускать новые мощности в Балаково, что даст прибавку +900 тыс. NPK удобрений (комплексные удобрения), но эффект будет максимально заметен уже в следующем году.

✔️ Отсутствие китайского экспорта на мировом рынке фосфорных удобрений оказывает ему хорошую поддержку. Плюс ко всему, Индия, которая очень сильно зависит от гос. субсидий, после активного пополнения своих запасов удобрений в 2021-2022 гг., в течение следующих двух лет после этого взяла паузу, и теперь эти запасы изрядно прохудились, что даёт надежду на возвращение к пополнению запасов уже в этом году.

✔️ В целом, начало 2025 года, с точки зрения рыночной конъюнктуры на рынке удобрений, выглядит неплохо и гораздо лучше, чем в среднем по 2024 году.

✔️ Черноморская сделка , если она всё-таки будет реализована - это, безусловно, позитивное событие для российских производителей удобрений, однако сейчас нужно думать о другом - о возможном введении заградительных пошлин со стороны Европы, вплоть до запретительных. Но Фосагро готова к такому сценарию и в случае необходимости перераспределит потоки поставок на другие рынки (своего рода, это сообщающиеся сосуды).

✔️ На вопрос о странном сдвиге дивидендов вправо по срокам, представители Фосагро ответили, что рекомендуют не искать теории заговора и уверили, что это исключительно технический момент, направленный на более глубокую и тщательную подготовку к ГОСА, которое в этом году, наконец, пройдёт в очной форме. Сомнительно, но окэй, хотя у нас была своя точка зрения на этот счёт.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍142❤11🔥4

Фосагро – локомотив отрасли минеральных удобрений

📈 Акции Фосагро на этой неделе выглядят значительно лучше рынка, и этот факт свидетельствует о наличии устойчивого интереса инвесторов к бумагам одного из ведущих производителей минеральных удобрений. Однако стоит рассмотреть несколько ключевых аспектов, чтобы оценить устойчивость данного тренда и будущие перспективы компании.

И начать нужно с того, что мировые рынки всех видов удобрений - фосфорных, азотных и калийных - с конца 2024 года демонстрируют устойчивый восходящий тренд. Это связано с заметным сокращением складских запасов, особенно в сегменте фосфорных удобрений, до уровня значительно ниже среднего многолетнего показателя. Экспортные цены сейчас примерно на +20% (г/г) выше прошлогодних уровней, что заставляет инвесторов переоценивать перспективы в том числе и компании Фосагро.

📊 В текущем году на мировом рынке не предвидится ввода в эксплуатацию крупных производственных объектов по выпуску фосфорных удобрений. Такая ситуация окажет существенную поддержку ценам, способствуя их дальнейшему росту на фоне увеличения спроса из-за роста населения планеты.

Производство карбамида в Европе за последние годы стало нерентабельным для всех производителей, из-за высоких цен на природный газ. Это вынуждает европейских игроков снижать объёмы поставок, что в свою очередь положительно сказывается на динамике цен на азотные удобрения. Вот такой любопытный замкнутый круг, потенциально перспективный для наших отечественных производителей.

💵 Потенциальное ослабление рубля - ещё один будущий позитивный фактор для Фосагро, ведь более 70% продукции компании направляется на экспорт. При текущих мировых ценах на нефть, повышение курса доллара в район 100 руб. выглядит лишь делом времени. Рано или поздно текущая неэффективность валютного рынка обязательно приведёт к резкому и неожиданному изменению курса в будущем, как это уже случалось ранее неоднократно. Исторически периоды затишья часто заканчивались внезапными падениями рубля.

📈 Фосагро в текущем году намерена увеличить объём производства агрохимической продукции на +6%, доведя его до рекордных 12,5 млн тонн (по итогам 2024 года показатель составил 11,77 млн тонн). Важно отметить, что в прошлом году Фосагро успешно выполнила стратегию развития раньше запланированного срока. К концу этого года руководство компании намерено представить инвесторам обновленную пятилетнюю программу развития. Такие факты свидетельствуют о высокой эффективности менеджмента, демонстрирующего приверженность взятым обязательствам и даже превосходящего установленные цели, а также повышают доверие среди участников рынка акций.

👉 Фондовый рынок, как известно, традиционно предвосхищает грядущие события, реагируя на потенциальные позитивные изменения задолго до их наступления. Поэтому текущий повышенный интерес к акциям Фосагро (#PHOR) вполне закономерен, учитывая ожидания позитивной динамики на рынке минеральных удобрений и возможного ослабления рубля.

Особенно примечательным является тот факт, что компания выделяется на фоне конкурентов своим подходом к дивидендной политике: она относительно стабильно выплачивает щедрые дивиденды своим акционерам, что существенно повышает привлекательность её акций для инвесторов. Если сравнивать, например, с тем же Акроном (#AKRN), акционеры которого могут только мечтать о такой стабильности, или же с КуйбышевАзотом (#KAZT, #KAZTP), где дивидендная доходность гораздо скромнее.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

©Инвестируй или проиграешь

И начать нужно с того, что мировые рынки всех видов удобрений - фосфорных, азотных и калийных - с конца 2024 года демонстрируют устойчивый восходящий тренд. Это связано с заметным сокращением складских запасов, особенно в сегменте фосфорных удобрений, до уровня значительно ниже среднего многолетнего показателя. Экспортные цены сейчас примерно на +20% (г/г) выше прошлогодних уровней, что заставляет инвесторов переоценивать перспективы в том числе и компании Фосагро.

Производство карбамида в Европе за последние годы стало нерентабельным для всех производителей, из-за высоких цен на природный газ. Это вынуждает европейских игроков снижать объёмы поставок, что в свою очередь положительно сказывается на динамике цен на азотные удобрения. Вот такой любопытный замкнутый круг, потенциально перспективный для наших отечественных производителей.

💵 Потенциальное ослабление рубля - ещё один будущий позитивный фактор для Фосагро, ведь более 70% продукции компании направляется на экспорт. При текущих мировых ценах на нефть, повышение курса доллара в район 100 руб. выглядит лишь делом времени. Рано или поздно текущая неэффективность валютного рынка обязательно приведёт к резкому и неожиданному изменению курса в будущем, как это уже случалось ранее неоднократно. Исторически периоды затишья часто заканчивались внезапными падениями рубля.

Особенно примечательным является тот факт, что компания выделяется на фоне конкурентов своим подходом к дивидендной политике: она относительно стабильно выплачивает щедрые дивиденды своим акционерам, что существенно повышает привлекательность её акций для инвесторов. Если сравнивать, например, с тем же Акроном (#AKRN), акционеры которого могут только мечтать о такой стабильности, или же с КуйбышевАзотом (#KAZT, #KAZTP), где дивидендная доходность гораздо скромнее.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍166❤16🔥3

ФосАгро снова радует акционеров: неплохие дивиденды на фоне сильных результатов

💰 Совет директоров Фосагро подготовил приятный сюрприз для инвесторов, рекомендовав накануне выплатить 201 руб. на акцию по итогам 1 кв. 2025 года, что по текущим котировкам сулит квартальную ДД=3,2%. Это оказалось не только выше ожиданий рынка (ожидавших 135-195 руб.), но и соответствует верхней границе дивидендной политики, подразумевающей выплаты 50-75% от FCF при текущей долговой нагрузке 1,41х по соотношению NetDebt/EBITDA.

Квартальную отчётность по МСФО мы с вами ещё позже разберём (планируется отдельный пост на эту тему), сейчас же просто отмечу, что компания демонстрирует уверенный рост: выручка за 3m2025 в годовом выражении подскочила на внушительные +33,6% (г/г), достигнув 159,4 млрд рублей, а выпуск агрохимической продукции вырос на +3,6% (г/г), установив очередной рекорд (3,11 млн тонн).

При этом ФосАгро сохраняет комфортный уровень долга, который за минувшие три месяца заметно снизился с 1,84х до 1,41х, что позволяет ей придерживаться щедрой дивидендной политики.

📆 Теперь ждём 24 июня, когда акционеры утвердят рекомендованные дивидендные выплаты на заочном ВОСА, ну а 3 июля (с учётом режима Т+1) ожидается дивидендная отсечка.

Если намеченная позитивная тенденция сохранится, то годовая див. доходность у ФосАгро вполне может оказаться одной из лучших в секторе. Но пока не будем забегать далеко вперёд, а просто давайте порадуемся хорошим результатам компании и щедрым дивам за 1 кв. 2025 года! Надеюсь, обойдётся без неприятных сюрпризов, как это уже бывало в истории компании.

👉 Продолжаю крепко держать акции ФосАгро (#PHOR) в своём портфеле и по-прежнему считаю, что когда рынок даёт возможность купить эти бумаги ниже 6000 руб., нужно просто брать - и пользоваться этой прекрасной возможностью и наращивать позицию на долгосрок! На протяжении последних пяти лет эта тактика не подводит и вряд ли подведёт в будущем.

❤️ Хорошей вам пятницы, друзья! Очень надеюсь, что этот позитивный дивидендный пост сделает ваш сегодняшний день хоть чуточку ярче.

©Инвестируй или проиграешь

Квартальную отчётность по МСФО мы с вами ещё позже разберём (планируется отдельный пост на эту тему), сейчас же просто отмечу, что компания демонстрирует уверенный рост: выручка за 3m2025 в годовом выражении подскочила на внушительные +33,6% (г/г), достигнув 159,4 млрд рублей, а выпуск агрохимической продукции вырос на +3,6% (г/г), установив очередной рекорд (3,11 млн тонн).

При этом ФосАгро сохраняет комфортный уровень долга, который за минувшие три месяца заметно снизился с 1,84х до 1,41х, что позволяет ей придерживаться щедрой дивидендной политики.

Если намеченная позитивная тенденция сохранится, то годовая див. доходность у ФосАгро вполне может оказаться одной из лучших в секторе. Но пока не будем забегать далеко вперёд, а просто давайте порадуемся хорошим результатам компании и щедрым дивам за 1 кв. 2025 года! Надеюсь, обойдётся без неприятных сюрпризов, как это уже бывало в истории компании.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍124❤15🔥11🤔4

Фосагро: сильный отчет за 1 квартал 2025 год. Что дальше?

Крупнейший российский производитель фосфорсодержащих минеральных удобрений Фосагро (#PHOR) отчитался за 1 кв. 2025 года и озвучил квартальный размер дивидендов. Давайте пробежимся по основным моментам вместе с вами.

📓 По сложившейся традиции начнём с операционных показателей:

📈 В 1Q2025 компания произвела рекордный объём продукции - 3,11 млн тонн (+3,6% г/г). И здесь нужно отметить, что это не случайный результат, а вполне закономерный, ведь компания с 2019 года продолжает масштабировать свой бизнес.

📈 Продажи в натуральном выражении выросли ещё более заметно - на +7,2% (г/г), благодаря увеличению производственных мощностей, эффективности сбытовой сети и сезонного спроса со стороны потребителей.

Здесь в очередной раз хочется отметить, что менеджмент Фосагро знает и умеет, как эффективно управлять бизнесом при любой рыночной конъюнктуре.

🧮 Финансовые показатели Фосагро в 1 кв. 2025 года также впечатляют:

▪️ Выручка выросла на +33,6% (г/г) до 159,39 млрд руб., благодаря восстановлению цен на удобрения и росту продаж.

▪️ Чистая прибыль взлетела на +154% (г/г) до 47,66 млрд руб.

▪️ Показатель EBITDA прибавил на +25% (г/г) до 65,2 млрд руб.

▪️ FCF (свободный денежный поток) вырос в 19 раз (правда, с околонулевых значений прошлого года) и составил 34,8 млрд руб.

▪️ Чистый долг снизился за первые три месяца текущего года с 321 до 263 млрд руб., благодаря январскому погашению выпуска еврооблигаций на сумму $500 млн и росту объёма денежных средств на балансе компании.

▪️ Соотношение NetDebt/EBITDA на конец отчётного периода находится на комфортном уровне 1,41х, что гораздо ниже 1,84х на конец 2024 года.

Можно с уверенностью заявить, что Фосагро уверенно завершила 1 кв. 2025 года, показывая стабильные результаты, что в последнее время стало редкостью на российском фондовом рынке. Поэтому я, пользуясь случаем, не могу не порадоваться, что в моём портфеле эти бумаги уверенно входят в ТОП-3.

💰 Приятным дополнением стали рекомендованные Советом директоров Фосагро дивиденды за 1Q2025 в размере 201 руб на акцию (квартальная ДД=3,2%). А это значит, что акционерам компании предстоят две дивидендные отсечки на горизонте ближайших 1,5 месяцев: 6 июня (финальные выплаты за 2024 год в размере 171 руб.) и 3 июля (промежуточные выплаты за 1Q2025 в размере 201 руб., в случае одобрения на ВОСА).

👉 Подытоживая всё вышесказанное, резюмируем позитивные факторы в инвестиционном кейсе Фосагро: снижение долговой нагрузки, увеличение FCF, восстановление цен на удобрения, эффективное корпоративное управление, регулярные дивиденды и стабильный рост бизнеса.

Безусловно есть и риски, среди которых стоит отметить продолжительные периоды с негативной рыночной конъюнктурой (которые компания выдерживает за счёт наращивания объёмов продаж), периоды крепкого рубля (но долго крепким рубль вряд ли будет) и санкционные риски, которые по-прежнему никуда не делись (в частности, буквально на днях Европа озвучила повышение пошлин на удобрения из России, что в целом не так критично, т.к. на Европу приходится не более 15% выручки компании).

На мой взгляд, позитивные факторы на долгосрочном горизонте в любом случае перевешивают негативные, и именно поэтому я уже много лет при любом удобном случае наращиваю своё присутствие в акциях Фосагро (#PHOR). Да - эта отрасль цикличная, да - валютные риски здесь всегда присутствуют, но в долгосрочной перспективе эти факторы меркнут перед главным фактором: пока человечество ест — спрос на удобрения никуда не исчезнет и будет только расти! И Фосагро, как один из мировых лидеров в этой отрасли, будет радостно этим пользоваться.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку именно на лидеров в каждой отрасли!

©Инвестируй или проиграешь

Крупнейший российский производитель фосфорсодержащих минеральных удобрений Фосагро (#PHOR) отчитался за 1 кв. 2025 года и озвучил квартальный размер дивидендов. Давайте пробежимся по основным моментам вместе с вами.

📓 По сложившейся традиции начнём с операционных показателей:

Здесь в очередной раз хочется отметить, что менеджмент Фосагро знает и умеет, как эффективно управлять бизнесом при любой рыночной конъюнктуре.

Можно с уверенностью заявить, что Фосагро уверенно завершила 1 кв. 2025 года, показывая стабильные результаты, что в последнее время стало редкостью на российском фондовом рынке. Поэтому я, пользуясь случаем, не могу не порадоваться, что в моём портфеле эти бумаги уверенно входят в ТОП-3.

Безусловно есть и риски, среди которых стоит отметить продолжительные периоды с негативной рыночной конъюнктурой (которые компания выдерживает за счёт наращивания объёмов продаж), периоды крепкого рубля (но долго крепким рубль вряд ли будет) и санкционные риски, которые по-прежнему никуда не делись (в частности, буквально на днях Европа озвучила повышение пошлин на удобрения из России, что в целом не так критично, т.к. на Европу приходится не более 15% выручки компании).

На мой взгляд, позитивные факторы на долгосрочном горизонте в любом случае перевешивают негативные, и именно поэтому я уже много лет при любом удобном случае наращиваю своё присутствие в акциях Фосагро (#PHOR). Да - эта отрасль цикличная, да - валютные риски здесь всегда присутствуют, но в долгосрочной перспективе эти факторы меркнут перед главным фактором: пока человечество ест — спрос на удобрения никуда не исчезнет и будет только расти! И Фосагро, как один из мировых лидеров в этой отрасли, будет радостно этим пользоваться.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍161❤27🔥19🤔8

Forwarded from Инвестируй или проиграешь PREMIUM

Фосагро продолжает чудить с дивидендами

💰 Менее предсказуемой компанией, чем Фосагро (#PHOR), в плане дивидендной логики, является разве что Газпром, от которого в последние годы можно ожидать чего угодно. Но если проблемы у газового монополиста сейчас прослеживаются невооружённым глазом, то в случае с Фосагро всё выглядит как осознанная стратегия — игра в дивидендные качели на грани фола.

Компания, которая ещё пару-тройку лет назад считалась эталоном предсказуемости среди дивидендных аристократов, теперь напоминает самое настоящее казино, где акционеры каждый квартал гадают: сорвут ли они на этот раз условный джекпот или же в очередной раз останутся с носом?

😡 Особый цинизм ситуации придаёт то, что компания продолжает заигрывать с акционерами, предлагая выбор там, где его быть не должно. "Хотите 171 рубль? Или, может, 87 рублей?" — этот вопрос звучит как издевательство после того, как акционеры трижды подряд выбирали минимальный из предложенных двух вариантов, в надежде, что акционеры скажут: "Спасибо, что не ноль!"

Если бы Фосагро тогда, в марте, ясно и понятно сказала нечто в духе "Долги высокие, поэтому платим по минимуму", то никаких вопросов ни у кого бы и не возникло. Но вместо этого ситуация выглядит так, что акционеры "сами так решили", и теперь вместо изначально рекомендованных 171 руб. на акцию вы получите в качестве финальных выплат за 2024 год лишь 87 руб. Да ещё после неоднократного переноса даты собрания акционеров, которое также является театром абсурда в своём роде. В общем, Совету директоров Фосагро отдельный привет за это решение!

В этой ситуации остаётся разве что пожать плечами и развести руками: фундаментально компания сильна, но доверие инвесторов тает быстрее, чем сокращается долговая нагрузка компании. И пока Совет директоров Фосагро не поймёт, что дивидендная политика — это не поле для экспериментов, а доверительный договор с инвесторами, бумаги компании так и будут торговаться со скидкой к своим же потенциалам.

👎 В этом и состоит главная ирония: пытаясь укрепить баланс, Фосагро рискует потерять нечто более ценное — репутацию надёжного эмитента. А восстановить её будет куда сложнее, чем улучшить пару финансовых коэффициентов. Хотя... я всё равно каждый раз прощаю её за это непостоянство, ведь бизнес компании выглядит стабильно и надёжно в нашей текущей реальности, да и дивидендные выплаты хоть какие-то, да платятся.

Кстати, я так и не понял, как за 2024 год получилось 345 руб. на акцию? По моим расчётам это соответствует 44,5% от скорректированной ЧП, в то время как в див. политике нижним порогом выплат является 50% от ЧП. Чудеса, да и только! Или я что-то не так считаю??

🤔 А ещё давайте не забывать, что впереди нас ждёт ГОСА (в конце июня), на котором будет приниматься решение по поводу рекомендованных дивидендов уже за 1 кв. 2025 года. Напомню, тогда Совет директоров компании рекомендовал 201 руб. на акцию, но что-то мне подсказывает, что уже сейчас морально нужно готовиться к варианту выплаты 144 руб., который сейчас представляется более реальным.

❤️ Ставьте лайк под этим постом, если тоже устали от дивидендного стриптиза, где акционерам сначала показывают 201 рубль, но в финале снова вручают 144 рубля!

©Инвестируй или проиграешь

Компания, которая ещё пару-тройку лет назад считалась эталоном предсказуемости среди дивидендных аристократов, теперь напоминает самое настоящее казино, где акционеры каждый квартал гадают: сорвут ли они на этот раз условный джекпот или же в очередной раз останутся с носом?

Если бы Фосагро тогда, в марте, ясно и понятно сказала нечто в духе "Долги высокие, поэтому платим по минимуму", то никаких вопросов ни у кого бы и не возникло. Но вместо этого ситуация выглядит так, что акционеры "сами так решили", и теперь вместо изначально рекомендованных 171 руб. на акцию вы получите в качестве финальных выплат за 2024 год лишь 87 руб. Да ещё после неоднократного переноса даты собрания акционеров, которое также является театром абсурда в своём роде. В общем, Совету директоров Фосагро отдельный привет за это решение!

В этой ситуации остаётся разве что пожать плечами и развести руками: фундаментально компания сильна, но доверие инвесторов тает быстрее, чем сокращается долговая нагрузка компании. И пока Совет директоров Фосагро не поймёт, что дивидендная политика — это не поле для экспериментов, а доверительный договор с инвесторами, бумаги компании так и будут торговаться со скидкой к своим же потенциалам.

В пресс-службе Фосагро сообщили, что акционеры приняли такое решение с учетом предстоящих погашений долговых обязательств в следующем году.

Кстати, я так и не понял, как за 2024 год получилось 345 руб. на акцию? По моим расчётам это соответствует 44,5% от скорректированной ЧП, в то время как в див. политике нижним порогом выплат является 50% от ЧП. Чудеса, да и только! Или я что-то не так считаю??

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍188❤23🔥10🤔8😱4

Очередная русская дивидендная рулетка от Фосагро

💰 Совет директоров Фосагро (#PHOR) в качестве промежуточных дивидендов за 6 мес. 2025 года рекомендовал 387 руб. на акцию, что при текущих котировках сулит весьма неплохую полугодовую ДД= 5,6%.

Впрочем, дивидендная история Фосагро, как показывает практика последних лет, очень непростая и неоднозначная! Поэтому категорически не рекомендую радоваться раньше времени, а лучше сначала дождаться утверждения выплат на внеочередном собрании акционеров (ВОСА), запланированном на 11 сентября 2025 года.

🤔 Здесь возможны самые разные сюрпризы, ведь ранее акционеры уже отказывались от рекомендаций СД: промежуточные дивиденды за 1 кв. 2025 года не были приняты, а финальные выплаты за 2024 год оказались почти вдвое ниже первоначально заявленных cоветом директоров значений. Цирк, да и только!