НОВАТЭК: «Арктик СПГ-2» потеряет одну ветку?

🤔 На рынке сегодня появились новости о том, что НОВАТЭК может сократить число линий на Арктик СПГ-2 с трёх до двух, в пользу Мурманского СПГ. Что укладывается в общую негативную картину вокруг компании, которая сложилась после антироссийских санкций, введённых США в ноябре 2023 года в отношении «Арктик СПГ-2». Надо признать, что эти санкции действительно оказались очень болезненными для НОВАТЭКа и серьёзно осложнили работу амбициозного проекта «Арктик СПГ-2», на который изначально делалась очень большая ставка.

Именно из-за них уже построенные корейцами три танкера-газовоза («Жорес Алфёров», «Лев Ландау» и «Пётр Капица») пока так и не прибыли к нам, и ещё три продолжают строиться. В феврале 2024 года под санкции попала и верфь «Звезда», и если верить «Коммерсантъ», до конца 2024 года она тоже не поставит ни одного танкера.

⛴ Любопытно, но ещё в самом начале января мы с подписчиками "Инвестируй или проиграешь PREMIUM" во время обсуждения перспектив НОВАТЭКа в условиях новых санкций отмечали, что самым уязвимым местом для компании является использование иностранного флота, т.к. отечественный флот имеет ограниченный парк газовозов, да и в целом не стоит забывать, что около 80% газовозов в мире производится в Южной Корее. Три месяца спустя, как мы видим, этот сценарий чётко воплотился в жизнь, к большому сожалению, и теперь отгружать СПГ с "Арктик СПГ-2" фактически нечем, а хранить - негде!

На этом фоне сегодняшняя новость о возможном сокращении числа линий «Арктик СПГ-2» с первоначальных трёх до двух выглядит даже несколько позитивно, как бы странно это ни звучало. В том смысле, что проект Мурманский СПГ реализуется на круглогодичном незамерзающем порту, а значит для отгрузки топлива не потребуются ледоколы типа Arc7 для работы в арктических условиях, и шансы на реализацию амбициозных планов по развитию СПГ у НОВАТЭКа остаются.

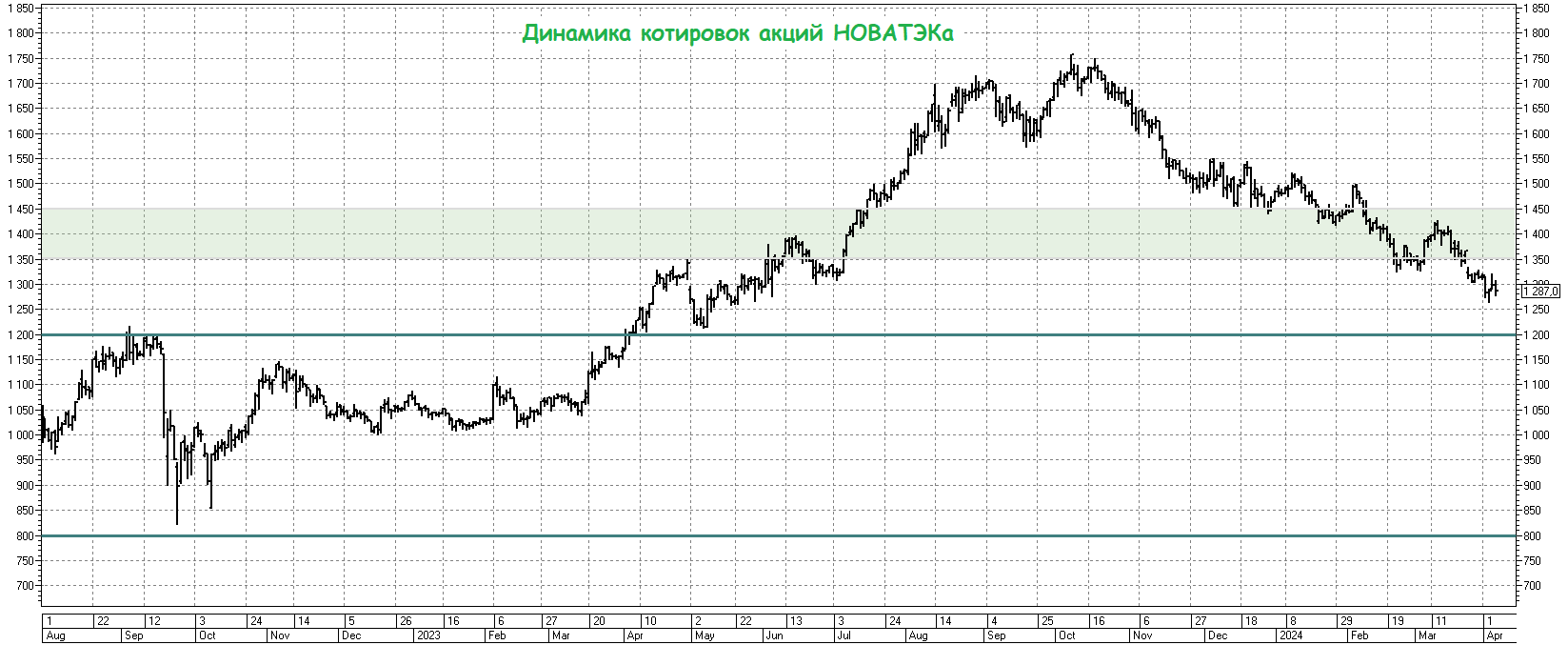

Правда, даже обычные танкеры для перевозки СПГ будет очень сложно купить или построить в большом количестве, поэтому в краткосрочной и среднесрочной перспективе риски остаются, а инвестиционная идея в акции НОВАТЭК подходит теперь только самым терпеливым и смелым инвесторам, которые готовы сделать ставку на эту историю вблизи мощной линии поддержки в районе 1200+ руб., с надеждой на раскрытие акционерной стоимости по мере урегулирования транспортного коллапса и решения логистических проблем.

🧮 В этом смысле весьма любопытно, что акции НОВАТЭКа (#NVTK) сейчас торгуются с мультипликатором P/E=5,5x, что вдвое ниже среднего значения за последние годы. Не повод ли это задуматься о покупке данных бумаг? Вопрос риторический.

❤️ Не забывайте ставить лайк под этим постом и хороших вам выходных, друзья!

© Инвестируй или проиграешь

🤔 На рынке сегодня появились новости о том, что НОВАТЭК может сократить число линий на Арктик СПГ-2 с трёх до двух, в пользу Мурманского СПГ. Что укладывается в общую негативную картину вокруг компании, которая сложилась после антироссийских санкций, введённых США в ноябре 2023 года в отношении «Арктик СПГ-2». Надо признать, что эти санкции действительно оказались очень болезненными для НОВАТЭКа и серьёзно осложнили работу амбициозного проекта «Арктик СПГ-2», на который изначально делалась очень большая ставка.

Именно из-за них уже построенные корейцами три танкера-газовоза («Жорес Алфёров», «Лев Ландау» и «Пётр Капица») пока так и не прибыли к нам, и ещё три продолжают строиться. В феврале 2024 года под санкции попала и верфь «Звезда», и если верить «Коммерсантъ», до конца 2024 года она тоже не поставит ни одного танкера.

⛴ Любопытно, но ещё в самом начале января мы с подписчиками "Инвестируй или проиграешь PREMIUM" во время обсуждения перспектив НОВАТЭКа в условиях новых санкций отмечали, что самым уязвимым местом для компании является использование иностранного флота, т.к. отечественный флот имеет ограниченный парк газовозов, да и в целом не стоит забывать, что около 80% газовозов в мире производится в Южной Корее. Три месяца спустя, как мы видим, этот сценарий чётко воплотился в жизнь, к большому сожалению, и теперь отгружать СПГ с "Арктик СПГ-2" фактически нечем, а хранить - негде!

На этом фоне сегодняшняя новость о возможном сокращении числа линий «Арктик СПГ-2» с первоначальных трёх до двух выглядит даже несколько позитивно, как бы странно это ни звучало. В том смысле, что проект Мурманский СПГ реализуется на круглогодичном незамерзающем порту, а значит для отгрузки топлива не потребуются ледоколы типа Arc7 для работы в арктических условиях, и шансы на реализацию амбициозных планов по развитию СПГ у НОВАТЭКа остаются.

Правда, даже обычные танкеры для перевозки СПГ будет очень сложно купить или построить в большом количестве, поэтому в краткосрочной и среднесрочной перспективе риски остаются, а инвестиционная идея в акции НОВАТЭК подходит теперь только самым терпеливым и смелым инвесторам, которые готовы сделать ставку на эту историю вблизи мощной линии поддержки в районе 1200+ руб., с надеждой на раскрытие акционерной стоимости по мере урегулирования транспортного коллапса и решения логистических проблем.

🧮 В этом смысле весьма любопытно, что акции НОВАТЭКа (#NVTK) сейчас торгуются с мультипликатором P/E=5,5x, что вдвое ниже среднего значения за последние годы. Не повод ли это задуматься о покупке данных бумаг? Вопрос риторический.

❤️ Не забывайте ставить лайк под этим постом и хороших вам выходных, друзья!

© Инвестируй или проиграешь

{kind=link}

👍176❤39🔥12

НОВАТЭК: реализация газа снижается третий квартал подряд

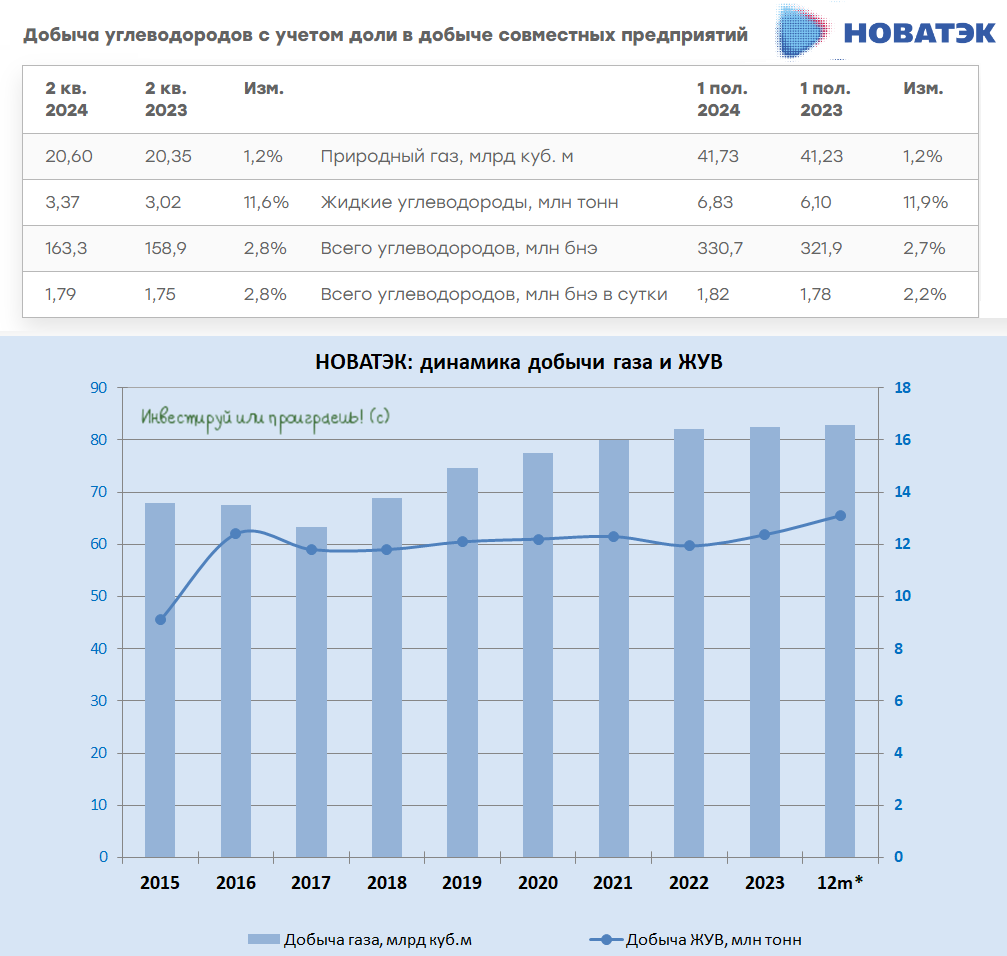

🧮 НОВАТЭК представил в понедельник свои производственные результаты за 6 мес. 2024 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Добыча природного газа с января по июнь увеличилась на +1,2% (г/г) до 41,7 млрд м³. Компания обладает обширной и высококачественной ресурсной базой, включающей 27 месторождений углеводородов, что потенциально могло бы обеспечить более высокие темпы роста добычи. Однако западные санкции поставили на паузу реализацию проекта "Арктик СПГ-2", и это оказало серьёзное давление на операционные показатели.

⛴ Создать теневой флот для перевозки СПГ – это архисложная задача для НОВАТЭКа, поскольку количество судов ледового класса в мире ограничено. При этом, как утверждают западные деловые СМИ, за последние три месяца право собственности на как минимум восемь танкеров ледового класса было передано малоизвестным компаниям в Дубае, половина из которых получила разрешение от России на проход через российские арктические воды.

📉 Несмотря на рост добычи, реализация природного газа сократилась по итогам отчётного периода на -3,3% (г/г) до 39,3 млрд м³. Компания перестала публиковать данные о структуре своих продаж, но учитывая увеличение внутреннего потребления голубого топлива можно предположить, что сокращение коснулось именно экспорта.

❗️Любопытный факт: сокращение объёмов реализации газа у НОВАТЭКа отмечается уже третий квартала кряду, что последний раз наблюдалось во время пандемии COVID-19 в 2020 году.

📈 НОВАТЭК известна как газовая компания, но исторически не менее половины операционной прибыли ей приносит добыча жидких углеводородов (ЖУВ). Хотя после начала и наращивания добычи на Ямал СПГ в 2017–2020 гг. их доля в структуре операционной прибыли несколько сократилась, жидкие углеводороды по-прежнему вносят значительный вклад в денежный поток НОВАТЭКа.

По итогам 6m2024 добыча ЖУВ увеличилась на +11,9% (г/г) до 6,8 млн тонн, и ключевую роль в вертикально интегрированной производственной цепочке компании здесь играет Пуровский ЗПК , обеспечивая максимальную эффективность и доходность этого бизнеса.

🇺🇸 США активно препятствуют развитию российского СПГ. Это стало особенно заметно после введения новых санкций 12 июня 2024 года. Под удар попали не только уже существующие или строящиеся проекты, но и те, которые находятся на стадии планирования и пока не получили окончательного инвестиционного решения. Среди них - "Мурманский СПГ", "Арктик СПГ - 1" и "Арктик СПГ - 3".

Разумеется, это ограничивает возможность иностранного участия в таких проектах, что делает заключение долгосрочных контрактов маловероятным. А ведь именно долгосрочные контракты на срок более 15 лет являются одним из ключевых факторов для принятия окончательного инвестиционного решения по новым мощностям сжижения как в России в частности, так и в мировой практике в целом. Грустно в общем.

👉 Подытоживая всё вышесказанное, отметим, что НОВАТЭК (#NVTK) в последнее время столкнулся с целым рядом проблем, но текущая ситуация на мировом рынке природного газа характеризуется околонулевым балансом предложения и спроса, что делает покрытие растущего спроса затруднительным.

Зато с другой стороны, если мы вдруг увидим повышенный спрос на э/энергию из-за аномальной жары, которая в этом году отмечается во многих регионах мира, или логистические сбои на Ближнем Востоке, то цены на газ могут значительно вырасти, что положительно скажется на акциях НОВАТЭКа.

Поэтому если в вашем портфеле есть место под акции, то бумаги НОВАТЭКа достойны попадания туда по текущим ценникам (1000+ руб.), на долгосрочный горизонт и с верой в лучшее. Последние тренды на рынке газового флота, которые мы упоминали выше, внушают определённый оптимизм, также как и растущий сегмент ЖУВ, который обеспечивает высокомаржинальные продажи и является одним из основных источников денежного потока НОВАТЭКа в нынешние времена.

❤️ Не забывайте ставить лайк под этим постом и конечно же верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🧮 НОВАТЭК представил в понедельник свои производственные результаты за 6 мес. 2024 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Добыча природного газа с января по июнь увеличилась на +1,2% (г/г) до 41,7 млрд м³. Компания обладает обширной и высококачественной ресурсной базой, включающей 27 месторождений углеводородов, что потенциально могло бы обеспечить более высокие темпы роста добычи. Однако западные санкции поставили на паузу реализацию проекта "Арктик СПГ-2", и это оказало серьёзное давление на операционные показатели.

⛴ Создать теневой флот для перевозки СПГ – это архисложная задача для НОВАТЭКа, поскольку количество судов ледового класса в мире ограничено. При этом, как утверждают западные деловые СМИ, за последние три месяца право собственности на как минимум восемь танкеров ледового класса было передано малоизвестным компаниям в Дубае, половина из которых получила разрешение от России на проход через российские арктические воды.

📉 Несмотря на рост добычи, реализация природного газа сократилась по итогам отчётного периода на -3,3% (г/г) до 39,3 млрд м³. Компания перестала публиковать данные о структуре своих продаж, но учитывая увеличение внутреннего потребления голубого топлива можно предположить, что сокращение коснулось именно экспорта.

❗️Любопытный факт: сокращение объёмов реализации газа у НОВАТЭКа отмечается уже третий квартала кряду, что последний раз наблюдалось во время пандемии COVID-19 в 2020 году.

📈 НОВАТЭК известна как газовая компания, но исторически не менее половины операционной прибыли ей приносит добыча жидких углеводородов (ЖУВ). Хотя после начала и наращивания добычи на Ямал СПГ в 2017–2020 гг. их доля в структуре операционной прибыли несколько сократилась, жидкие углеводороды по-прежнему вносят значительный вклад в денежный поток НОВАТЭКа.

По итогам 6m2024 добыча ЖУВ увеличилась на +11,9% (г/г) до 6,8 млн тонн, и ключевую роль в вертикально интегрированной производственной цепочке компании здесь играет Пуровский ЗПК , обеспечивая максимальную эффективность и доходность этого бизнеса.

🇺🇸 США активно препятствуют развитию российского СПГ. Это стало особенно заметно после введения новых санкций 12 июня 2024 года. Под удар попали не только уже существующие или строящиеся проекты, но и те, которые находятся на стадии планирования и пока не получили окончательного инвестиционного решения. Среди них - "Мурманский СПГ", "Арктик СПГ - 1" и "Арктик СПГ - 3".

Разумеется, это ограничивает возможность иностранного участия в таких проектах, что делает заключение долгосрочных контрактов маловероятным. А ведь именно долгосрочные контракты на срок более 15 лет являются одним из ключевых факторов для принятия окончательного инвестиционного решения по новым мощностям сжижения как в России в частности, так и в мировой практике в целом. Грустно в общем.

👉 Подытоживая всё вышесказанное, отметим, что НОВАТЭК (#NVTK) в последнее время столкнулся с целым рядом проблем, но текущая ситуация на мировом рынке природного газа характеризуется околонулевым балансом предложения и спроса, что делает покрытие растущего спроса затруднительным.

Зато с другой стороны, если мы вдруг увидим повышенный спрос на э/энергию из-за аномальной жары, которая в этом году отмечается во многих регионах мира, или логистические сбои на Ближнем Востоке, то цены на газ могут значительно вырасти, что положительно скажется на акциях НОВАТЭКа.

Поэтому если в вашем портфеле есть место под акции, то бумаги НОВАТЭКа достойны попадания туда по текущим ценникам (1000+ руб.), на долгосрочный горизонт и с верой в лучшее. Последние тренды на рынке газового флота, которые мы упоминали выше, внушают определённый оптимизм, также как и растущий сегмент ЖУВ, который обеспечивает высокомаржинальные продажи и является одним из основных источников денежного потока НОВАТЭКа в нынешние времена.

❤️ Не забывайте ставить лайк под этим постом и конечно же верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍151❤28🤔10🔥3😁2

📈 Акции НОВАТЭКа сегодня растут вслед за Газпромом

Любопытно, но факт: после вчерашних новостей по Газпрому (#GAZP) относительно возможной отмены налога на добычу полезных ископаемых (НДПИ) для компании в 2025 году, сегодня по инерции прибавляют на 3-4% и акции НОВАТЭКа, видимо в надежде на подобный сценарий. Но, на мой субъективный взгляд, все эти ожидания являются излишне оптимистичными.

📣 Давайте не забывать, что в инвестиционном кейсе под названием НОВАТЭК определяющую роль в последние годы играют СПГ проекты, и здесь самое время упомянуть грустные новости последних дней по этой теме. По данным источников газеты «Коммерсант», НОВАТЭК приостановил работу над своими инвестиционными проектами «Мурманский СПГ» и «Обский СПГ», совокупная мощность которых оценивается в 26,4 млн тонн.

НОВАТЭК всё больше связывают по рукам и ногам, и запасы природного газа, которые у компании превышают 2,4 млрд м³, из-за санкционного давления Запада мешают эффективно их монетизировать. И основной сложностью здесь являются рестрикции со стороны США, которые считают российские газовые проекты своими основными конкурентами на мировом рынке СПГ.

⛴ В позитивном сценарии судоверфь «Звезда» в начале 2025 года передаст компании три танкера ледового класса Arc7. Изначально предполагалось, что эти суда будут готовы уже в текущем году, однако возникшие проблемы с поставками оборудования сместили сроки вправо (в нашей стране мы к этому уже давно привыкли).

Здесь важно отметить, что на вывоз 1 млн тонн СПГ в год из России в Азию требуется в среднем один танкер. Следовательно, для экспортных поставок с одной линии проекта «Арктик СПГ-2» требуется порядка 6 танкеров класса Arc7, т.к. в летний сезон навигацию можно осуществлять танкерами из «теневого» флота. Таким образом, в следующем году компания не сможет полностью загрузить первую линию, а выход на проектную мощность второй линии, вероятно, будет вынужденно отложен ещё на два-три года вправо.

📉 Ещё одним вызовом для НОВАТЭКа является возможное снижение цен на СПГ в ближайшем будущем. Без учёта российских проектов, мировые мощности по сжижению газа могут составить порядка 700 млн тонн в перспективе ближайшей пятилетки, что на 45% больше, чем в начале этого года - значительный объём инвестиций в строительство СПГ-заводов в ближайшие годы сделают США, Катар, Канада, Нигерия, Мозамбик.

При этом, по самым оптимистичным оценкам, мировой спрос на СПГ к 2030 году составит 680 млн тонн. Таким образом, избыток мощностей составит не менее 20 млн тонн. Профицит предложения всегда рано или поздно приводит к падению цен.

👉 Прошу меня простить, но выводы сегодня будут грустные. НОВАТЭК (#NVTK) всегда воспринимался инвесторами как компания роста, однако новости о заморозке инвестпроектов и проблемах с танкерным флотом могут стать серьёзными катализаторами для дальнейшего снижения капитализации. А потому сегодняшний рост котировок акций компании я воспринимаю исключительно как спекулятивный и не планирую докупать бумаги в текущих условиях, даже по трёхзначным ценникам.

Тем более, на российском фондовом рынке сейчас есть много перспективных компаний, которые могут приятно удивить в обозримом будущем. Какие? Об этом уже завтра планирует рассказать на своём вебинаре СОЛИД Брокер, поэтому если вы хотите получить ответы на самые важные вопросы про инвестиции, составить план действий и сформировать пассивный доход на фондовом рынке - рекомендую заглянуть: «Инвестиции для начинающих: инструменты и стратегии».

Эксперт по фондовому рынку Юлия Савина в рамках этого вебинара расскажет, как создать капитал и получать пассивный доход, как защитить сбережения и инвестиции, как обеспечить финансово себя и своих близких, ну и конечно же поможет составить надёжный портфель из акций и облигаций. Регистрация уже открыта!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

Любопытно, но факт: после вчерашних новостей по Газпрому (#GAZP) относительно возможной отмены налога на добычу полезных ископаемых (НДПИ) для компании в 2025 году, сегодня по инерции прибавляют на 3-4% и акции НОВАТЭКа, видимо в надежде на подобный сценарий. Но, на мой субъективный взгляд, все эти ожидания являются излишне оптимистичными.

📣 Давайте не забывать, что в инвестиционном кейсе под названием НОВАТЭК определяющую роль в последние годы играют СПГ проекты, и здесь самое время упомянуть грустные новости последних дней по этой теме. По данным источников газеты «Коммерсант», НОВАТЭК приостановил работу над своими инвестиционными проектами «Мурманский СПГ» и «Обский СПГ», совокупная мощность которых оценивается в 26,4 млн тонн.

НОВАТЭК всё больше связывают по рукам и ногам, и запасы природного газа, которые у компании превышают 2,4 млрд м³, из-за санкционного давления Запада мешают эффективно их монетизировать. И основной сложностью здесь являются рестрикции со стороны США, которые считают российские газовые проекты своими основными конкурентами на мировом рынке СПГ.

⛴ В позитивном сценарии судоверфь «Звезда» в начале 2025 года передаст компании три танкера ледового класса Arc7. Изначально предполагалось, что эти суда будут готовы уже в текущем году, однако возникшие проблемы с поставками оборудования сместили сроки вправо (в нашей стране мы к этому уже давно привыкли).

Здесь важно отметить, что на вывоз 1 млн тонн СПГ в год из России в Азию требуется в среднем один танкер. Следовательно, для экспортных поставок с одной линии проекта «Арктик СПГ-2» требуется порядка 6 танкеров класса Arc7, т.к. в летний сезон навигацию можно осуществлять танкерами из «теневого» флота. Таким образом, в следующем году компания не сможет полностью загрузить первую линию, а выход на проектную мощность второй линии, вероятно, будет вынужденно отложен ещё на два-три года вправо.

📉 Ещё одним вызовом для НОВАТЭКа является возможное снижение цен на СПГ в ближайшем будущем. Без учёта российских проектов, мировые мощности по сжижению газа могут составить порядка 700 млн тонн в перспективе ближайшей пятилетки, что на 45% больше, чем в начале этого года - значительный объём инвестиций в строительство СПГ-заводов в ближайшие годы сделают США, Катар, Канада, Нигерия, Мозамбик.

При этом, по самым оптимистичным оценкам, мировой спрос на СПГ к 2030 году составит 680 млн тонн. Таким образом, избыток мощностей составит не менее 20 млн тонн. Профицит предложения всегда рано или поздно приводит к падению цен.

👉 Прошу меня простить, но выводы сегодня будут грустные. НОВАТЭК (#NVTK) всегда воспринимался инвесторами как компания роста, однако новости о заморозке инвестпроектов и проблемах с танкерным флотом могут стать серьёзными катализаторами для дальнейшего снижения капитализации. А потому сегодняшний рост котировок акций компании я воспринимаю исключительно как спекулятивный и не планирую докупать бумаги в текущих условиях, даже по трёхзначным ценникам.

Тем более, на российском фондовом рынке сейчас есть много перспективных компаний, которые могут приятно удивить в обозримом будущем. Какие? Об этом уже завтра планирует рассказать на своём вебинаре СОЛИД Брокер, поэтому если вы хотите получить ответы на самые важные вопросы про инвестиции, составить план действий и сформировать пассивный доход на фондовом рынке - рекомендую заглянуть: «Инвестиции для начинающих: инструменты и стратегии».

Эксперт по фондовому рынку Юлия Савина в рамках этого вебинара расскажет, как создать капитал и получать пассивный доход, как защитить сбережения и инвестиции, как обеспечить финансово себя и своих близких, ну и конечно же поможет составить надёжный портфель из акций и облигаций. Регистрация уже открыта!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

©Инвестируй или проиграешь

{kind=link}

👍119❤37🔥22😢4

НОВАТЭК: перспективы роста добычи газа и реализации проектов

🧮 НОВАТЭК на этой неделе представил свои производственные результаты за 3 кв. 2024 года, поэтому самое время детально изучить их и проанализировать вместе с вами.

📈 Добыча природного газа с июля по сентябрь увеличилась на +4,1% (г/г) до 20,6 млрд м³. Согласно обновленному прогнозу Минэкономразвития, добыча газа в России в этом году вырастет на +10% (г/г) до 700 млрд м³. Однако, несмотря на это, НОВАТЭК продолжает отставать по темпам роста от Газпрома (#GAZP) и даже Роснефти (#ROSN), которая в условиях ограничений ОПЕК+ делает акцент именно на монетизации своих газовых запасов.

📈 Добыча жидких углеводородов (ЖУВ) увеличилась на +14% (г/г) 3,4 млн тонн. На месторождениях компании добывается природный газ со значительным содержанием жидких углеводородов (газового конденсата), что благодаря вертикально интегрированной производственной цепочке позволяет максимизировать доходы от добычи голубого топлива.

⚖️ Что касается продаж, то в отчётном периоде компания реализовала 16,9 млрд м³ природного газа, что соответствует уровню предыдущего года. Это контрастирует с предыдущими тремя кварталами, когда наблюдалось последовательное снижение объемов продаж, однако такой результат всё равно является негативным для компании-роста, а именно так инвесторы по-прежнему позиционируют НОВАТЭК.

Любопытно, но Минэкономразвития ожидает рост экспорта СПГ в 2025-2026 гг. на +13,6% до 40 млн тонн и +13,0% до 45,2 млн тонн соответственно. Видимо, власти упорно считают, что НОВАТЭК всё-таки сможет выйти на загрузку двух производственных линий проекта «Арктик СПГ-2». С одной стороны, такие прогнозы могут свидетельствовать о потенциальном росте стоимости акций НОВАТЭКа (#NVTK) и увеличении дивидендов для её акционеров. Однако, реалистичность этих прогнозов вызывает большие и небеспочвенные сомнения.

Почему я так скептичен, спросите вы? А давайте вспомним, как в начале текущего года всё тот же Минэкономразвития ожидал роста экспорта в 2024 году до 38 млн тонн, однако теперь показатель почему-то скорректирован до 35,2 млн тонн.

🇮🇳 Возможно, у НОВАТЭКа были надежды на Индию, что именно эта динамично развивающая экономика будет покупать газ с проекта «Арктик СПГ-2», однако индусы в итоге отказались от покупок, из-за боязни вторичных санкций, и это заставило пересмотреть прогнозы в худшую сторону.

⛴ Что касается танкерного флота, то вопросов здесь больше, чем ответов. «Ямал-СПГ» сейчас обслуживают 15 газовозов ледового класса Arc7, а для трёх линий «Арктик СПГ-2» требуется ещё 21 газовоз. Таким образом, общая потребность в танкерах для двух линий составляет 14 единиц.

Единственная в России судоверфь по строительству газовозов ледового класса "Звезда" строит сейчас 15 танкеров для НОВАТЭКа. Первоначально планировалось, что треть этих судов будет сдана в эксплуатацию до конца текущего года, однако на данный момент идёт речь лишь о двух кораблях, которые компания должна получить этой зимой.

👉 Учитывая регулярные задержки в поставках газовозов, прогнозируемый Минэкономразвития РФ рост экспорта сжиженного природного газа представляется труднодостижимым.

Ну а подытоживая всё вышесказанное в отношении НОВАТЭКа (#NVTK), отметим, что перед компанией сейчас стоит сложная задача по поиску клиентов для проекта «Арктик СПГ-2» и увеличению танкерного флота, и реализация этой задачи потребует значительного времени, поэтому акционерам следует запастись терпением и не рассчитывать на переоценку стоимости акций в ближайшее время. А там, где кончается терпение, начинается выносливость…

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Несмотря ни на что, верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🧮 НОВАТЭК на этой неделе представил свои производственные результаты за 3 кв. 2024 года, поэтому самое время детально изучить их и проанализировать вместе с вами.

📈 Добыча природного газа с июля по сентябрь увеличилась на +4,1% (г/г) до 20,6 млрд м³. Согласно обновленному прогнозу Минэкономразвития, добыча газа в России в этом году вырастет на +10% (г/г) до 700 млрд м³. Однако, несмотря на это, НОВАТЭК продолжает отставать по темпам роста от Газпрома (#GAZP) и даже Роснефти (#ROSN), которая в условиях ограничений ОПЕК+ делает акцент именно на монетизации своих газовых запасов.

📈 Добыча жидких углеводородов (ЖУВ) увеличилась на +14% (г/г) 3,4 млн тонн. На месторождениях компании добывается природный газ со значительным содержанием жидких углеводородов (газового конденсата), что благодаря вертикально интегрированной производственной цепочке позволяет максимизировать доходы от добычи голубого топлива.

⚖️ Что касается продаж, то в отчётном периоде компания реализовала 16,9 млрд м³ природного газа, что соответствует уровню предыдущего года. Это контрастирует с предыдущими тремя кварталами, когда наблюдалось последовательное снижение объемов продаж, однако такой результат всё равно является негативным для компании-роста, а именно так инвесторы по-прежнему позиционируют НОВАТЭК.

Любопытно, но Минэкономразвития ожидает рост экспорта СПГ в 2025-2026 гг. на +13,6% до 40 млн тонн и +13,0% до 45,2 млн тонн соответственно. Видимо, власти упорно считают, что НОВАТЭК всё-таки сможет выйти на загрузку двух производственных линий проекта «Арктик СПГ-2». С одной стороны, такие прогнозы могут свидетельствовать о потенциальном росте стоимости акций НОВАТЭКа (#NVTK) и увеличении дивидендов для её акционеров. Однако, реалистичность этих прогнозов вызывает большие и небеспочвенные сомнения.

Почему я так скептичен, спросите вы? А давайте вспомним, как в начале текущего года всё тот же Минэкономразвития ожидал роста экспорта в 2024 году до 38 млн тонн, однако теперь показатель почему-то скорректирован до 35,2 млн тонн.

🇮🇳 Возможно, у НОВАТЭКа были надежды на Индию, что именно эта динамично развивающая экономика будет покупать газ с проекта «Арктик СПГ-2», однако индусы в итоге отказались от покупок, из-за боязни вторичных санкций, и это заставило пересмотреть прогнозы в худшую сторону.

⛴ Что касается танкерного флота, то вопросов здесь больше, чем ответов. «Ямал-СПГ» сейчас обслуживают 15 газовозов ледового класса Arc7, а для трёх линий «Арктик СПГ-2» требуется ещё 21 газовоз. Таким образом, общая потребность в танкерах для двух линий составляет 14 единиц.

Единственная в России судоверфь по строительству газовозов ледового класса "Звезда" строит сейчас 15 танкеров для НОВАТЭКа. Первоначально планировалось, что треть этих судов будет сдана в эксплуатацию до конца текущего года, однако на данный момент идёт речь лишь о двух кораблях, которые компания должна получить этой зимой.

👉 Учитывая регулярные задержки в поставках газовозов, прогнозируемый Минэкономразвития РФ рост экспорта сжиженного природного газа представляется труднодостижимым.

Ну а подытоживая всё вышесказанное в отношении НОВАТЭКа (#NVTK), отметим, что перед компанией сейчас стоит сложная задача по поиску клиентов для проекта «Арктик СПГ-2» и увеличению танкерного флота, и реализация этой задачи потребует значительного времени, поэтому акционерам следует запастись терпением и не рассчитывать на переоценку стоимости акций в ближайшее время. А там, где кончается терпение, начинается выносливость…

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Несмотря ни на что, верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍210❤37🔥13

Совкомфлот: фрахтовые ставки растут благодаря геополитике

📓 Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за сентябрь 2024 года, где помимо всего прочего традиционно приводятся также данные о динамике фрахтовых ставок, которые нам интересны для оценки перспектив бизнеса Совкомфлота.

Уже совсем скоро, где-то в середине ноября, Совкомфлот отчитается по МСФО за 3 кв. 2024 года, а потому в преддверии публикации этих данных нас интересует квартальная динамика фрахтовых ставок на Aframax и Suezmax, которыми оперирует компания.

📈 С июля по сентябрь фрахтовые ставки показали рост на +15% (г/г), что обусловлено влиянием геополитической напряжённости на Ближнем Востоке, которая напрямую способствует росту цен на морские перевозки углеводородов.

При этом средний курс доллара в 3 кв. 2024 года оказался на -5,5% (г/г) ниже прошлогоднего значения, а поскольку вся выручка у Совкомфлота валютная, то компания не сможет в полной мере воспользоваться ростом фрахтовых ставок.

📣 Теперь с вашего позволения, минутка геополитических новостей. Накануне газета Washington Post сообщила о том, что Израиль не собирается наносить удары по нефтяным и ядерным объектам Ирана. Издание утверждает, что израильский премьер Нетаньяху лично заверил в этом администрацию Байдена.

На этом фоне можно ожидать сокращения геополитической премии как в стоимости нефти, так и в стоимости её перевозки в 4 кв. 2024 года. В дополнение к этому реализуется также эффект высокой базы прошлого года, поэтому с октября по декабрь Совкомфлоту будет трудно показать рост бизнеса.

⛴ А вот на долгосрочную перспективу драйверы для роста просматриваются. В частности, в конце сентября в Москве состоялся II Всероссийский Морской конгресс, на котором глава Совкомфлота Игорь Тонковидов заявил, что на сегодняшний день лишь 10% российских грузов транспортируются судами отечественного производства.

Тонковидов подчеркнул, что согласно транспортному плану развития отечественной промышленности до 2030 года запланировано строительство 10 крупнотоннажных судов, но этого будет недостаточно для удовлетворения всех потребностей НОВАТЭКа (#NVTK) и Роснефти (#ROSN), планирующих увеличить экспорт углеводородов со своих стратегических проектов «Арктик СПГ 2» и «Восток Ойл» соответственно. В любом случае, точки для долгосрочного развития российского флота просматриваются, и это радует.

👉 Для Совкомфлота (#FLOT) формируется умеренно позитивная рыночная конъюнктура. У компании крепкий баланс, что позволяет Совету директоров рекомендовать выплату промежуточных дивидендов за 9 мес. 2024 года. Ждём их с большим нетерпением и надеемся на щедрую доходность.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📓 Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за сентябрь 2024 года, где помимо всего прочего традиционно приводятся также данные о динамике фрахтовых ставок, которые нам интересны для оценки перспектив бизнеса Совкомфлота.

Уже совсем скоро, где-то в середине ноября, Совкомфлот отчитается по МСФО за 3 кв. 2024 года, а потому в преддверии публикации этих данных нас интересует квартальная динамика фрахтовых ставок на Aframax и Suezmax, которыми оперирует компания.

📈 С июля по сентябрь фрахтовые ставки показали рост на +15% (г/г), что обусловлено влиянием геополитической напряжённости на Ближнем Востоке, которая напрямую способствует росту цен на морские перевозки углеводородов.

При этом средний курс доллара в 3 кв. 2024 года оказался на -5,5% (г/г) ниже прошлогоднего значения, а поскольку вся выручка у Совкомфлота валютная, то компания не сможет в полной мере воспользоваться ростом фрахтовых ставок.

📣 Теперь с вашего позволения, минутка геополитических новостей. Накануне газета Washington Post сообщила о том, что Израиль не собирается наносить удары по нефтяным и ядерным объектам Ирана. Издание утверждает, что израильский премьер Нетаньяху лично заверил в этом администрацию Байдена.

На этом фоне можно ожидать сокращения геополитической премии как в стоимости нефти, так и в стоимости её перевозки в 4 кв. 2024 года. В дополнение к этому реализуется также эффект высокой базы прошлого года, поэтому с октября по декабрь Совкомфлоту будет трудно показать рост бизнеса.

⛴ А вот на долгосрочную перспективу драйверы для роста просматриваются. В частности, в конце сентября в Москве состоялся II Всероссийский Морской конгресс, на котором глава Совкомфлота Игорь Тонковидов заявил, что на сегодняшний день лишь 10% российских грузов транспортируются судами отечественного производства.

Тонковидов подчеркнул, что согласно транспортному плану развития отечественной промышленности до 2030 года запланировано строительство 10 крупнотоннажных судов, но этого будет недостаточно для удовлетворения всех потребностей НОВАТЭКа (#NVTK) и Роснефти (#ROSN), планирующих увеличить экспорт углеводородов со своих стратегических проектов «Арктик СПГ 2» и «Восток Ойл» соответственно. В любом случае, точки для долгосрочного развития российского флота просматриваются, и это радует.

👉 Для Совкомфлота (#FLOT) формируется умеренно позитивная рыночная конъюнктура. У компании крепкий баланс, что позволяет Совету директоров рекомендовать выплату промежуточных дивидендов за 9 мес. 2024 года. Ждём их с большим нетерпением и надеемся на щедрую доходность.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

👍170❤44🔥17

Стратегия 2025 от АТОНа (тезисы)

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций

✔️Фавориты на рынке акций: качественные имена (#LKOH, #FIVE), быстрорастущие компании (#OZON, #T, #YDEX, #MDMG), перепроданные бумаги (#NVTK, #GMKN), дешёвые эмитенты с кэшем (#IRAO).

✔️Аутсайдеры на рынке акций: все компании с высоким долгом, девелоперы и некоторые банки (#VTBR, #SVCB, #MBNK).

✔️По ожиданиям, в 2025 году российские публичные компании заплатят в общей сложности 5 трлн руб., из которых больше 1 трлн руб. приходятся на free-float.

✔️Отечественный нефтегазовый сектор АТОН считает перспективным и недорогим.

Преимущества:

• Дешёвая рыночная оценка

• Высокие дивиденды

• Сильный баланс

• Ключевая отрасль для РФ

• ОПЕК и ОПЕК+ поддерживают котировки цен на нефть

Риски:

• Хрупкий рынок

• Фискальные риски

• Консолидация сектора

• Санкционные риски

✔️Золото - перспективная отрасль. Китай возобновил покупки жёлтого металла в свои резервы, а с учётом того, что доля золота в ЗВР Китая/Японии небольшая (около 4%), потенциал здесь вырисовывается огромный. Ожидаемое снижение ставки в США также окажет положительное влияние на котировки. Прогноза АТОНа - $2800 за унцию.

Компания ПОЛЮС (#PLZL) - уникальный проект, имеющий большой потенциал для переоценки в ближайшие 3 года (кстати, сегодня в премиуме ждите анализ официально презентованных вчера планов по поводу месторождения Сухой Лог, мы вчера и на это мероприятие успели заглянуть).

✔️Единственный актив, который в России сейчас есть в квази-долларах, и который так любят российские инвесторы - это замещающие облигации.

ЗА

• Доходности во внутреннем контуре выше, чем доходности аналогов на мировых рынках

• Объём рынка ограничен

• Хорошая защита от девальвации

ПРОТИВ

• Высокая ключевая ставка - высокая доходность альтернативных инструментов в рублях (флоатеры и короткие корпоративные облигации).

• Ставки Overnight по юаням и курс юаня - очень волатильные сейчас, и это доп. риск-факторы.

❤️ Спасибо за ваши лайки, и продолжайте верить в российский фондовый рынок, несмотря ни на что!

© Инвестируй или проиграешь

{kind=link}

👍133🔥44❤40

Свежий обзор мирового нефтяного рынка и шокирующие новости по Роснефти

🛢 ОПЕК накануне представил свежий обзор по мировому нефтяному рынку, а глава Роснефти Игорь Сечин выступил с интересным докладом на Веронском Евразийском экономическом форуме. Предлагаем вашему вниманию наиболее интересные тезисы:

✔️ В 4-й раз подряд ОПЕК снизил прогноз по росту мирового спроса на #нефть. Согласно обновлённым данным, картель теперь ожидает, что в 2024 году потребление нефти достигнет уровня 103,82 млн б/с, тогда как в 2025 году этот показатель увеличится до 105,27 млн б/с. Стоит отметить, что ранее, в начале текущего года, прогнозы были заметно оптимистичнее – 104,36 и 106,21 млн б/с за 2024 и 2025 год соответственно.

✔️ Страны-участницы соглашения ОПЕК+ в ноябре добыли 35,23 млн б/с, что на 222 тыс. б/с ниже плана. При этом Ирак, Казахстан, ОАЭ и Россия вновь нарушили соглашение и добывали больше плана. Очевидно, что ОПЕК+ стоит сейчас перед серьёзными вызовами: все участники неформально стремятся увеличить добычу, поскольку их экономики демонстрируют умеренный рост, а у ряда стран и вовсе наблюдаются значительные дефициты госбюджетов. Вместе с тем, они прекрасно осознают, что повышение объёмов добычи может нарушить хрупкий баланс между спросом и предложением, что приведёт к снижению цен.

✔️ На прошлой неделе глава Роснефти (#ROSN) Игорь Сечин выступил с докладом на XVII Веронском Евразийском экономическом форуме, где отметил, что меры ОПЕК+ по стабилизации нефтяного рынка оказали значительную поддержку американской сланцевой отрасли (!!). Благодаря чему, за период с 2020 по 2023 гг. FCF от разработки сланцевых месторождений в США достиг почти $300 млрд.

Благодаря действиям ОПЕК+, американские производители сланцевой нефти смогли улучшить своё финансовое положение, погасить долги, увеличить объёмы добычи, направить средства на НИОКР, а также способствовать превращению США в одного из ведущих мировых экспортеров энергоресурсов.

Команда Трампа всерьёз рассматривает возможность увеличения добычи нефти на внушительные 3 млн б/с (!!). Учитывая, что американские нефтяные компании исторически поддерживают Республиканскую партию, вполне логично, что новый президент намерен предоставить им определённые льготы и стимулы. И это серьёзное давление на рынок чёрного золота!

✔️ Запуск первого этапа проекта «Восток Ойл» откладывается до 2026 года, несмотря на первоначальные планы начать экспорт первой нефти ещё в текущем году.

«2026 год будет лучше, динамика будет более позитивной, это тоже надо учитывать. Ресурсная база будет ухудшаться. В целом будут возникать потребности увеличения потребления. На 2026 год мы запланировали первый этап ввода Восток Ойла», - поведал Игорь Сечин.

✔️ Когда мы говорим про "Восток Ойл", не нужно забывать, что для успешной реализации проекта понадобится около 50 танкеров класса Arc7. А потому возникает закономерный вопрос: а сможет ли судостроительная верфь "Звезда" оперативно построить необходимое количество танкеров для нужд Роснефти и НОВАТЭКа (#NVTK)? Напомню, что в настоящее время других верфей, способных производить крупнотоннажные суда в России, просто нет.

И в этой связи ну не могу я не вспомнить и про Совкомфлот (#FLOT), бизнес которого также очень сильно зависит от судоверфи "Звезда", и складывается впечатление, что устойчивый рост бизнеса Совкомфлота в долгосрочной перспективе возможен только при условии значительного объёма строительства торговых судов на отечественных верфях. Но это уже совсем другая история...

👉 Ну а подытоживая всё вышесказанное в отношении Роснефти (#ROSN), резюмирую, что компания вполне могла бы стать интересной историей роста, но риски реализации масштабных инвестпроектов постепенно увеличиваются и всё больше начинают напоминать историю с «Арктик СПГ-2» у НОВАТЭКа. Напомню, из-за дефицита судов ледового класса НОВАТЭК тогда был вынужден временно приостановить реализацию данного проекта.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛢 ОПЕК накануне представил свежий обзор по мировому нефтяному рынку, а глава Роснефти Игорь Сечин выступил с интересным докладом на Веронском Евразийском экономическом форуме. Предлагаем вашему вниманию наиболее интересные тезисы:

✔️ В 4-й раз подряд ОПЕК снизил прогноз по росту мирового спроса на #нефть. Согласно обновлённым данным, картель теперь ожидает, что в 2024 году потребление нефти достигнет уровня 103,82 млн б/с, тогда как в 2025 году этот показатель увеличится до 105,27 млн б/с. Стоит отметить, что ранее, в начале текущего года, прогнозы были заметно оптимистичнее – 104,36 и 106,21 млн б/с за 2024 и 2025 год соответственно.

✔️ Страны-участницы соглашения ОПЕК+ в ноябре добыли 35,23 млн б/с, что на 222 тыс. б/с ниже плана. При этом Ирак, Казахстан, ОАЭ и Россия вновь нарушили соглашение и добывали больше плана. Очевидно, что ОПЕК+ стоит сейчас перед серьёзными вызовами: все участники неформально стремятся увеличить добычу, поскольку их экономики демонстрируют умеренный рост, а у ряда стран и вовсе наблюдаются значительные дефициты госбюджетов. Вместе с тем, они прекрасно осознают, что повышение объёмов добычи может нарушить хрупкий баланс между спросом и предложением, что приведёт к снижению цен.

✔️ На прошлой неделе глава Роснефти (#ROSN) Игорь Сечин выступил с докладом на XVII Веронском Евразийском экономическом форуме, где отметил, что меры ОПЕК+ по стабилизации нефтяного рынка оказали значительную поддержку американской сланцевой отрасли (!!). Благодаря чему, за период с 2020 по 2023 гг. FCF от разработки сланцевых месторождений в США достиг почти $300 млрд.

Благодаря действиям ОПЕК+, американские производители сланцевой нефти смогли улучшить своё финансовое положение, погасить долги, увеличить объёмы добычи, направить средства на НИОКР, а также способствовать превращению США в одного из ведущих мировых экспортеров энергоресурсов.

Команда Трампа всерьёз рассматривает возможность увеличения добычи нефти на внушительные 3 млн б/с (!!). Учитывая, что американские нефтяные компании исторически поддерживают Республиканскую партию, вполне логично, что новый президент намерен предоставить им определённые льготы и стимулы. И это серьёзное давление на рынок чёрного золота!

✔️ Запуск первого этапа проекта «Восток Ойл» откладывается до 2026 года, несмотря на первоначальные планы начать экспорт первой нефти ещё в текущем году.

«2026 год будет лучше, динамика будет более позитивной, это тоже надо учитывать. Ресурсная база будет ухудшаться. В целом будут возникать потребности увеличения потребления. На 2026 год мы запланировали первый этап ввода Восток Ойла», - поведал Игорь Сечин.

✔️ Когда мы говорим про "Восток Ойл", не нужно забывать, что для успешной реализации проекта понадобится около 50 танкеров класса Arc7. А потому возникает закономерный вопрос: а сможет ли судостроительная верфь "Звезда" оперативно построить необходимое количество танкеров для нужд Роснефти и НОВАТЭКа (#NVTK)? Напомню, что в настоящее время других верфей, способных производить крупнотоннажные суда в России, просто нет.

И в этой связи ну не могу я не вспомнить и про Совкомфлот (#FLOT), бизнес которого также очень сильно зависит от судоверфи "Звезда", и складывается впечатление, что устойчивый рост бизнеса Совкомфлота в долгосрочной перспективе возможен только при условии значительного объёма строительства торговых судов на отечественных верфях. Но это уже совсем другая история...

👉 Ну а подытоживая всё вышесказанное в отношении Роснефти (#ROSN), резюмирую, что компания вполне могла бы стать интересной историей роста, но риски реализации масштабных инвестпроектов постепенно увеличиваются и всё больше начинают напоминать историю с «Арктик СПГ-2» у НОВАТЭКа. Напомню, из-за дефицита судов ледового класса НОВАТЭК тогда был вынужден временно приостановить реализацию данного проекта.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

👍173❤39🔥29🤔6

Новатэк. Сколько будет стоить при снятии санкций?

"Новатэк уверен в снятии американских санкций против Арктик СПГ-2", - сообщает Bloomberg. Компания предлагает иностранным покупателям закупать СПГ, пока это можно сделать по дешёвой цене.

🧐 Если мы посмотрим на цену акций Новатэка в долларах (так как это экспортёр), то увидим что даже несмотря на рост акции и укрепление рубля компания стоит в 2 раза дешевле, чем в конце 2021 года!

В случае, если санкции действительно будут сняты, акции Новатэка могут в теории восстановиться до своих исторических максимумов, так как компания сможет реализовать запланированные проекты и выйти на производство 60-70 млн тонн СПГ в год с текущих 30 млн.

❗️Именно Новатэк (#NVTK), а не Газпром (#GAZP) в случае мира может стать оптимальной позицией в портфеле, у которой если значительный потенциал роста и при этом оценён адекватно в случае, если снятия санкций не будет.

📣 В случае снятия санкций акции Новатэка могут вернуться к уровням 2000 рублей за акцию и выше, с текущих 1300.

❤️ Спасибо за ваши лайки и давайте верить в светлое будущее российского фондового рынка!

©Инвестируй или проиграешь

"Новатэк уверен в снятии американских санкций против Арктик СПГ-2", - сообщает Bloomberg. Компания предлагает иностранным покупателям закупать СПГ, пока это можно сделать по дешёвой цене.

🧐 Если мы посмотрим на цену акций Новатэка в долларах (так как это экспортёр), то увидим что даже несмотря на рост акции и укрепление рубля компания стоит в 2 раза дешевле, чем в конце 2021 года!

В случае, если санкции действительно будут сняты, акции Новатэка могут в теории восстановиться до своих исторических максимумов, так как компания сможет реализовать запланированные проекты и выйти на производство 60-70 млн тонн СПГ в год с текущих 30 млн.

❗️Именно Новатэк (#NVTK), а не Газпром (#GAZP) в случае мира может стать оптимальной позицией в портфеле, у которой если значительный потенциал роста и при этом оценён адекватно в случае, если снятия санкций не будет.

📣 В случае снятия санкций акции Новатэка могут вернуться к уровням 2000 рублей за акцию и выше, с текущих 1300.

❤️ Спасибо за ваши лайки и давайте верить в светлое будущее российского фондового рынка!

©Инвестируй или проиграешь

👍156❤45🔥19😁9

НОВАТЭК: дивидендный маяк в санкционном шторме

В то время как рынок лихорадит от постоянных санкций и рекордных ставок, НОВАТЭК (#NVTK) продолжает радовать стабильностью, в том числе и дивидендной - словно газовая платформа, которая работает даже в самый сильный шторм.

Судите сами: за последние 5 лет акционеры компании в качестве дивидендов получали в среднем от 70+ до 100+ руб. на акцию, а ДД в последние годы не опускается ниже 5%, радуя порой даже околодвузначными цифрами. На мой взгляд, это весьма неплохо для компании, которую Запад пытается всей своей массой задавить ограничениями!

СПГ-головоломка

🧐 История с «Арктик СПГ-2» напоминает шахматную игру, где половину фигур противник просто напросто украл с доски. Да, по факту две линии «Арктик СПГ-2» уже построены, но все эти слухи о тайных поставках СПГ с этого проекта посредством теневого танкерного флота, которые в последнее время широко муссируются западными СМИ, на мой взгляд, крайне преувеличены.

За доказательствами далеко ходить не надо - у нас на руках есть статистика, которая не подтверждает эти предположения. Судите сами: весь прирост реализации газа за 6m2025 составил всего 0,2 млрд м³, что эквивалентно лишь 2,2% проектной мощности первой линии «Арктик СПГ-2». Более того, вовсе не факт, что даже этот минимальный прирост пришёл именно с арктической площадки - скорее всего, он целиком ушёл на удовлетворение внутреннего спроса, который неуклонно растёт.

Американцы, понимая стратегическую важность проекта «Арктик СПГ-2», вцепились в него мертвой хваткой. Санкции на оборудование, давление на покупателей — всё это превращает реализацию СПГ в настоящий квест для российской компании. Китай и Индия берут газ, но явно не торопятся становиться нашими стратегическими партнерами. А жаль.

Деньги есть — дивиденды будут

💰 При этом финансовое состояние НОВАТЭКа тревоги не вызывает, от слова совсем. В пятницу мы подробно разобрали свежую полугодовую отчётность компании по МСФО, из которой следует, что FCF за полгода вырос вдвое, чистый долг сократился до смешных 108 млрд руб., при соотношении NetDebt/EBITDA=0,1х. Это как если бы какой-нибудь миллиардер взял в кредит одну квартиру в Москве.

Но главное — несмотря на все геополитические и макроэкономические трудности, НОВАТЭК продолжает делиться прибылью с акционерами! Да, выплаты немного урезали с 50% до 40% от нормализованной чистой прибыли, но даже это — роскошь в нынешних условиях. Когда вокруг рушатся бизнес-модели, стабильные ДД=7-8% выглядят как оазис в пустыне. Тем более, перспективы для роста бизнеса и рыночной капитализации компании на горизонте ближайших лет всё-таки просматриваются.

Что касается ожиданий по промежуточным дивам за 6m2025, консервативно их можно оценить в 30-31 руб. на акцию, что сулит промежуточную ДД=3% по текущим котировкам.

Что делать инвестору?

👉 Если вы верите, что Россия всё-таки найдет способ обойти жёсткие санкции и достроит газовую инфраструктуру, то НОВАТЭК - это ваш выбор! Но нужно понимать, что это долгая история, возможно, с горизонтом на 5-7 лет, но при этом с хорошим дивидендным сопровождением, чтобы хоть как-то скрасить вам это томительное ожидание.

Лично я держу эти бумаги и планирую докупать их на просадках, традиционно по трёхзначным ценникам. Как ни крути - природный газ миру всё равно нужен, а реальной рыночной альтернативы российскому СПГ в Европе по-прежнему нет. Разве что американский, который в три раза дороже, и который так активно лоббирует Дональд Трамп. И если у него это действительно получится, и больная политика в итоге победит здоровую экономику, то значит Россия активно будет наращивать поставки в Азию и другие перспективные регионы, которые находятся в нормальных отношениях с нашей страной.

Котировки акций НОВАТЭКа сейчас, кстати, торгуются по цене 1000+ руб., а значит уже совсем скоро я, возможно, начну действовать! На фоне ожиданий по дальнейшему снижению "ключа" надо же что-то покупать на рынке акций, не так ли?

❤️ Спасибо за ваши лайки, друзья! Сохраняйте оптимизм и хорошей вам рабочей недели!

©Инвестируй или проиграешь

В то время как рынок лихорадит от постоянных санкций и рекордных ставок, НОВАТЭК (#NVTK) продолжает радовать стабильностью, в том числе и дивидендной - словно газовая платформа, которая работает даже в самый сильный шторм.

Судите сами: за последние 5 лет акционеры компании в качестве дивидендов получали в среднем от 70+ до 100+ руб. на акцию, а ДД в последние годы не опускается ниже 5%, радуя порой даже околодвузначными цифрами. На мой взгляд, это весьма неплохо для компании, которую Запад пытается всей своей массой задавить ограничениями!

СПГ-головоломка

За доказательствами далеко ходить не надо - у нас на руках есть статистика, которая не подтверждает эти предположения. Судите сами: весь прирост реализации газа за 6m2025 составил всего 0,2 млрд м³, что эквивалентно лишь 2,2% проектной мощности первой линии «Арктик СПГ-2». Более того, вовсе не факт, что даже этот минимальный прирост пришёл именно с арктической площадки - скорее всего, он целиком ушёл на удовлетворение внутреннего спроса, который неуклонно растёт.

Американцы, понимая стратегическую важность проекта «Арктик СПГ-2», вцепились в него мертвой хваткой. Санкции на оборудование, давление на покупателей — всё это превращает реализацию СПГ в настоящий квест для российской компании. Китай и Индия берут газ, но явно не торопятся становиться нашими стратегическими партнерами. А жаль.

Деньги есть — дивиденды будут

Но главное — несмотря на все геополитические и макроэкономические трудности, НОВАТЭК продолжает делиться прибылью с акционерами! Да, выплаты немного урезали с 50% до 40% от нормализованной чистой прибыли, но даже это — роскошь в нынешних условиях. Когда вокруг рушатся бизнес-модели, стабильные ДД=7-8% выглядят как оазис в пустыне. Тем более, перспективы для роста бизнеса и рыночной капитализации компании на горизонте ближайших лет всё-таки просматриваются.

Что касается ожиданий по промежуточным дивам за 6m2025, консервативно их можно оценить в 30-31 руб. на акцию, что сулит промежуточную ДД=3% по текущим котировкам.

Что делать инвестору?

Лично я держу эти бумаги и планирую докупать их на просадках, традиционно по трёхзначным ценникам. Как ни крути - природный газ миру всё равно нужен, а реальной рыночной альтернативы российскому СПГ в Европе по-прежнему нет. Разве что американский, который в три раза дороже, и который так активно лоббирует Дональд Трамп. И если у него это действительно получится, и больная политика в итоге победит здоровую экономику, то значит Россия активно будет наращивать поставки в Азию и другие перспективные регионы, которые находятся в нормальных отношениях с нашей страной.

Котировки акций НОВАТЭКа сейчас, кстати, торгуются по цене 1000+ руб., а значит уже совсем скоро я, возможно, начну действовать! На фоне ожиданий по дальнейшему снижению "ключа" надо же что-то покупать на рынке акций, не так ли?

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍165❤40🔥20🤔6😱2😁1

Порция любопытных вечерних новостей

Европейские лидеры «восприняли слова Трампа с пониманием».

👉 По горячим следам пока сложно оценить, насколько реальна встреча российского и американского президентов, но российский рынок акций на вечерней торговой сессии на всякий случай уверенно прибавляет: индекс Мосбиржи (#micex) вырос за последние пару часов с 2765 до 2880 пунктов, а возглавили рост следующие эмитенты:

📈 Юнипро (#UPRO): +6,6%

📈 ЭН+ Групп (#ENPG): +5,9%

📈 Газпром (#GAZP): +5,4%

📈 Самолет (#SMLT): +4,8%

📈 Татнефть (#TATN): +4,0%

📈 Совкомфлот (#FLOT): +3,8%

📈 Яндекс (#YDEX): +3,6%

📈 ВСМПО АВИСМА (#VSMO): +3,5%

📈 НОВАТЭК (#NVTK): +3,2%

👉 Держим руку на пульсе и следим за дальнейшим развитием событий! На таком новостном фоне российский рынок акций может получить хорошую поддержку в ближайшие дни, вплоть до реальной встречи двух или трёх президентов (если она всё-таки действительно состоится).

НО: глобальные выводы пока делать не спешим! Возможно, это часть большой геополитической игры, и всё самое интересное нас ещё поджидает впереди. Скоро узнаем!

❤️ Спасибо за ваши лайки, друзья!

©Инвестируй или проиграешь

🇷🇺 🇺🇸 ПУТИН СКАЗАЛ УИТКОФФУ, ЧТО ХОЧЕТ ВСТРЕТИТЬСЯ С ТРАМПОМ — FOX

🇷🇺 🇺🇸 Трамп намерен провести личную встречу с Путиным уже на следующей неделе, а вскоре после этого — трёхстороннюю встречу с участием Путина и Зеленского — NYT. Также газета заявляет, что в переговорах примут участие только трое – без участия европейских стран

Европейские лидеры «восприняли слова Трампа с пониманием».

НО: глобальные выводы пока делать не спешим! Возможно, это часть большой геополитической игры, и всё самое интересное нас ещё поджидает впереди. Скоро узнаем!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍117❤23😁6🤔6😱6🔥5

Российский рынок завершает неделю на оптимистичной ноте!

📈 Уходящая торговая неделя закрывается уверенным ростом индекса Мосбиржи (#micex), который не только переписал сегодня свои 3-месячные максимумы, но и вплотную подобрался к психологической отметке в 3000 пунктов. И этот подъём — не просто техническая коррекция, а отражение растущей уверенности инвесторов в том, что геополитические ветра начинают дуть в нужном направлении.

🇷🇺 🇺🇸 Встреча Путина и Трампа: почему рынок поверил?

В последние дни информационное пространство наполнилось громкими новостями о том, что переговоры лидеров России и США могут состояться уже на следующей неделе, а трёхчасовые переговоры Путина и Уиткоффа, судя по всему, действительно оказались очень продуктивными. Хотя официального подтверждения встречи президентов России и США пока нет, сам факт активного обсуждения возможных форматов и локаций (Рим, ОАЭ, Саудовская Аравия, Венгрия) красноречиво указывает на то, что диалог, наконец, перешёл в практическую плоскость.

Для российского рынка это в очередной раз потенциально переломный момент. Инвесторы очень рассчитывают, что даже предварительные и промежуточные договорённости о хоть каком-то погашении конфликта на Украине могут стать первым шагом к смягчению санкционного давления. Особенно чувствительные к таким перспективам акции Газпрома (#GAZP), Совкомфлота (#FLOT), НОВАТЭКа (#NVTK), Юнипро (#UPRO) и ряда других бумаг, в первую очередь получили глоток свежего воздуха и надежду на светлое будущее, заметно прибавив в цене за последние пару дней. Да и в целом российский рынок акций сейчас излучает оптимизм широким фронтом, и это прекрасно!

🏦 Третья неделя дефляции: неожиданный подарок для рынка

Ну а пока политики готовятся к переговорам, российская экономика преподносит приятные сюрпризы. По данным Росстата, недельная дефляция в России сохраняется уже третий недельный период подряд. Это создаёт уникальный фон для фондового рынка:

✅ Снижение инфляционных ожиданий позволяет ЦБ с чистой совестью продолжать смягчение денежно-кредитной политики, и на ближайшем заседании (12 сентября) порадовать нас очередным снижением "ключа".

✅ Реальные ставки при этом по-прежнему остаются привлекательными для портфельных инвестиций (ключевая ставка всё ещё высокая, а инфляция в годовом выражении при этом активно снижается).

✅ Потребительский сектор демонстрирует признаки восстановления.

👉 Надеюсь мне удалось зарядить вас оптимизмом в конце тяжёлой и насыщенной рабочей недели! И я не сомневаюсь, что лучшее нас ждёт где-то впереди, а все скептики и недоброжелатели будут повержены в пух и прах!

❤️ Спасибо за ваши лайки, друзья! Отдохните на выходных как следует и перезагрузитесь! Предстоящая неделя обещает быть очень интересной на события и насыщенной!

©Инвестируй или проиграешь

📈 Уходящая торговая неделя закрывается уверенным ростом индекса Мосбиржи (#micex), который не только переписал сегодня свои 3-месячные максимумы, но и вплотную подобрался к психологической отметке в 3000 пунктов. И этот подъём — не просто техническая коррекция, а отражение растущей уверенности инвесторов в том, что геополитические ветра начинают дуть в нужном направлении.

В последние дни информационное пространство наполнилось громкими новостями о том, что переговоры лидеров России и США могут состояться уже на следующей неделе, а трёхчасовые переговоры Путина и Уиткоффа, судя по всему, действительно оказались очень продуктивными. Хотя официального подтверждения встречи президентов России и США пока нет, сам факт активного обсуждения возможных форматов и локаций (Рим, ОАЭ, Саудовская Аравия, Венгрия) красноречиво указывает на то, что диалог, наконец, перешёл в практическую плоскость.

Для российского рынка это в очередной раз потенциально переломный момент. Инвесторы очень рассчитывают, что даже предварительные и промежуточные договорённости о хоть каком-то погашении конфликта на Украине могут стать первым шагом к смягчению санкционного давления. Особенно чувствительные к таким перспективам акции Газпрома (#GAZP), Совкомфлота (#FLOT), НОВАТЭКа (#NVTK), Юнипро (#UPRO) и ряда других бумаг, в первую очередь получили глоток свежего воздуха и надежду на светлое будущее, заметно прибавив в цене за последние пару дней. Да и в целом российский рынок акций сейчас излучает оптимизм широким фронтом, и это прекрасно!

Ну а пока политики готовятся к переговорам, российская экономика преподносит приятные сюрпризы. По данным Росстата, недельная дефляция в России сохраняется уже третий недельный период подряд. Это создаёт уникальный фон для фондового рынка:

✅ Снижение инфляционных ожиданий позволяет ЦБ с чистой совестью продолжать смягчение денежно-кредитной политики, и на ближайшем заседании (12 сентября) порадовать нас очередным снижением "ключа".

✅ Реальные ставки при этом по-прежнему остаются привлекательными для портфельных инвестиций (ключевая ставка всё ещё высокая, а инфляция в годовом выражении при этом активно снижается).

✅ Потребительский сектор демонстрирует признаки восстановления.

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍156❤19🔥16🤔2

Снижение ключевой ставки ЦБ спасет рынок от негативного геополитического фона?

🧑💻 Ну что ж, друзья мои, с момента встречи на Аляске президентов двух великих держав прошло уже чуть больше недели, но никаких реальных результатов и продвижений по мирному урегулированию ситуации на Украине, о котором было так много разговоров, как не было, так и нет.

Фактически мы откатились туда же, где и были, а в нашем опросе на минувшей неделе лишь 25% опрошенных испытывают оптимизм по итогам состоявшейся встречи Путина и Трампа, в то время как 75% искренне полагают, что самое сложное нас ещё ждёт впереди. К большому сожалению, разумеется.

📉 На таком фоне разочарования от несбывшихся надежд на быстрое урегулирование конфликта было бы наивно ожидать от рынка энтузиазма. Индекс Мосбиржи (#micex) так и не смог закрепиться выше психологической отметки в 3000 пунктов, и вместо этого — вполне закономерная коррекция до уровня 2900 пунктов, на фоне тотального неверия в скорое улучшение геополитического климата.

Главными аутсайдерами по итогам минувшей недели стали:

📌 Банк Санкт-Петербург (#BSPB): -10,6%

📌 Эн+ Групп (#ENRU): -10,5%

📌 Русал (#RUAL): -8,7%

📌 Аэрофлот (#AFLT): -7,7%

📌 НОВАТЭК (#NVTK): -7,6%

📌 НЛМК (#NLMK): -7,6%

📌 Газпром (#GAZP): -7,2%

📌 Татнефть ао (#TATN): -7,2%

Но это, как вы понимаете, лишь одна чаша весов. На другой мы видим пятую дефляционную неделю подряд! Кто-нибудь припоминает нечто подобное в нашей стране? Я - нет. На мой взгляд, это даёт Центробанку веские основания и пространство для продолжения цикла снижения ключевой ставки, и сентябрь выглядит для этого идеальным моментом!

🧐 И вот здесь, друзья мои, начинается самая интересная часть. Почему для инвесторов это очень важный сигнал? Всё просто: снижение ключевой ставки — это всегда мощнейший фундаментальный драйвер для фондового рынка. И работает он сразу по двум основным направлениям:

1️⃣ Во-первых, дешёвые деньги. Снижение "ключа" делает кредиты дешевле и для бизнеса, и для населения. Соответственно, компании могут брать больше займов на развитие, запуск новых проектов и расширение, что в перспективе ведёт к росту их прибылей. А как мы знаем, курс акций — это во многом отражение ожиданий будущих доходов компании.

2️⃣ Во-вторых, и это главное, снижение доходности бондов. Когда ставка падает, проценты по банковским депозитам и доходность по облигациям (ОФЗ) тоже устремляются вниз. Они просто перестают устраивать инвесторов, ищущих доход. И тогда огромный капитал начинает перетекать из облигаций и депозитов в более рисковые активы — то есть, в акции, в поисках большей прибыли. Это называется «ротация из облигаций в акции». Спрос на акции растёт — котировки невольно ползут вверх. Даже в условиях геополитической неопределённости!

👉 Так что текущая слабость российского рынка акций на геополитике — это, возможно, лишь временное явление. А тихая дефляционная революция в экономике готовит нам куда более важный и долгосрочный тренд! И пока большинство инвесторов очень внимательно смотрят на политиков и пытаются предугадать ход их дальнейших действий, умные деньги уже сейчас начинают закладывать долгосрочный фундамент и считают будущие дивиденды.

Так и живём, в вечном противостоянии геополитики и экономики. И если первая пока оставляет желать лучшего, то вторая вопреки всему начинает подавать обнадеживающие сигналы. И игнорировать их будет большой ошибкой!

❤️ Спасибо за ваши лайки, друзья! И пусть предстоящая торговая неделя окажется успешнее и позитивнее предыдущей!

©Инвестируй или проиграешь

Фактически мы откатились туда же, где и были, а в нашем опросе на минувшей неделе лишь 25% опрошенных испытывают оптимизм по итогам состоявшейся встречи Путина и Трампа, в то время как 75% искренне полагают, что самое сложное нас ещё ждёт впереди. К большому сожалению, разумеется.

Главными аутсайдерами по итогам минувшей недели стали:

Но это, как вы понимаете, лишь одна чаша весов. На другой мы видим пятую дефляционную неделю подряд! Кто-нибудь припоминает нечто подобное в нашей стране? Я - нет. На мой взгляд, это даёт Центробанку веские основания и пространство для продолжения цикла снижения ключевой ставки, и сентябрь выглядит для этого идеальным моментом!

1️⃣ Во-первых, дешёвые деньги. Снижение "ключа" делает кредиты дешевле и для бизнеса, и для населения. Соответственно, компании могут брать больше займов на развитие, запуск новых проектов и расширение, что в перспективе ведёт к росту их прибылей. А как мы знаем, курс акций — это во многом отражение ожиданий будущих доходов компании.

2️⃣ Во-вторых, и это главное, снижение доходности бондов. Когда ставка падает, проценты по банковским депозитам и доходность по облигациям (ОФЗ) тоже устремляются вниз. Они просто перестают устраивать инвесторов, ищущих доход. И тогда огромный капитал начинает перетекать из облигаций и депозитов в более рисковые активы — то есть, в акции, в поисках большей прибыли. Это называется «ротация из облигаций в акции». Спрос на акции растёт — котировки невольно ползут вверх. Даже в условиях геополитической неопределённости!

Так и живём, в вечном противостоянии геополитики и экономики. И если первая пока оставляет желать лучшего, то вторая вопреки всему начинает подавать обнадеживающие сигналы. И игнорировать их будет большой ошибкой!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👍200❤31🔥17😁6

Газпром - корабль, застрявший между льдинами

🧮 Газпром (#GAZP) представил финансовую отчетность по МСФО за первое полугодие 2025 года и подписал меморандум о сотрудничестве с компанией CNPC, подразумевающий строительство газопровода «Сила Сибири 2». Давайте подробно разберём все эти события и их возможные последствия.

📉 Итак, выручка компании с января по июнь сократилась на -2% (г/г) до 5 трлн руб., что обусловлено слабыми результатами нефтяного бизнеса. Газпромнефть (#SIBN) в 2023-2024 гг. была мощным драйвером роста Группы Газпром и источником щедрых дивидендов для материнской компании, однако в этом году эмитент столкнулся с давлением падающих цен на нефть и санкционным режимом, что привело к снижению выручки Газпромнефти на -12,1% (г/г) до 1,8 трлн руб.

При этом газовый бизнес продемонстрировал рост – выручка от реализации газа прибавила на +8% (г/г) - как за счёт экспортных продаж, так и благодаря внутреннему рынку (индексация тарифов). Что касается энергетического и медиа-бизнеса, то они сохранили показатели на прошлогоднем уровне.

📈 Показатель EBITDA увеличился на +6% (г/г) до 1,5 трлн руб. Газпром в последние годы нередко подвергался критике за излишне высокие операционные расходы, однако в отчётном периоде компания приятно удивила, продемонстрировав заметную операционную эффективность, благодаря которой операционные расходы удалось снизить на -4,3% (г/г) до 4,2 трлн руб.

📉 А вот чистая прибыль по итогам отчётного периода сократилась на -5,6% (г/г) до 1 трлн руб., что во многом обусловлено увеличением налога на прибыль, которое случилось в начале этого года.

💼 Укрепление рубля позволило компании сократить долговую нагрузку по показателю NetDebt/EBITDA с 1,8 до 1,7х. Соответственно, при девальвации рубля мы будем наблюдать обратный эффект, и долговая нагрузка в этом случае вновь вернётся к исходным показателям.

💰 Традиционно инвесторов волнует вопрос о выплате дивидендов. Финансовый директор Газпрома Фамил Садыгов, комментируя результаты полугодия, обычно подчеркивает наличие базы для распределения прибыли, однако в этот раз в официальном заявлении о дивидендах не было сказано ни слова.

Впрочем, я этому совершенно не удивлён, т.к. в проекте федерального бюджета на 2026 год предусмотрен лишь незначительный рост дивидендов от госкомпаний. Получается, что от Газпрома либо вновь не ждут выплат, либо они будут скромными.

🇷🇺 🇨🇳 На этой неделе Газпром и китайская компания CNPC подписали обязывающий меморандум о строительстве газопровода «Сила Сибири 2» мощностью 50 млрд м³ газа в год. Глава Газпрома Алексей Миллер назвал этот проект «самым масштабным и капиталоемким проектом в мировой газовой индустрии». Проект рассчитан на 30 лет, однако подробности о ценах поставок газа остались за кадром. Миллер лишь уточнил, что для китайского рынка цены будут ниже европейских.

Такой масштабный проект подразумевает значительные капзатраты, что окажет серьёзное давление на FCF в ближайшие годы и, следовательно, к отсутствию базы для выплаты щедрых дивидендов. Даже несмотря на текущую весьма бодрую картину.

Когда Газпром занимался строительством первой ветки «Сила Сибири», долговая нагрузка по соотношению NetDebt/EBITDA оставалась на комфортном уровне около 1х. Это позволяло компании привлекать заёмные средства и одновременно выплачивать дивиденды даже при ограниченном FCF. Нынешняя ситуация отличается долговой нагрузкой выше комфортного уровня, и предпосылок для её снижения не видно, особенно с учётом рисков девальвации рубля.

👉 В акциях Газпрома (#GAZP) по-прежнему не просматривается инвестиционная идея. Бумаги компании с начала года демонстрируют околонулевую динамику, тогда как НОВАТЭК (#NVTK) подорожал на +24%, регулярно выплачивая дивиденды. Газпром представляет интерес только с спекулятивной точки зрения: на новостях о геополитике или проекте «Сила Сибири 2» акции могут показать краткосрочный рост.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

При этом газовый бизнес продемонстрировал рост – выручка от реализации газа прибавила на +8% (г/г) - как за счёт экспортных продаж, так и благодаря внутреннему рынку (индексация тарифов). Что касается энергетического и медиа-бизнеса, то они сохранили показатели на прошлогоднем уровне.

Впрочем, я этому совершенно не удивлён, т.к. в проекте федерального бюджета на 2026 год предусмотрен лишь незначительный рост дивидендов от госкомпаний. Получается, что от Газпрома либо вновь не ждут выплат, либо они будут скромными.

Такой масштабный проект подразумевает значительные капзатраты, что окажет серьёзное давление на FCF в ближайшие годы и, следовательно, к отсутствию базы для выплаты щедрых дивидендов. Даже несмотря на текущую весьма бодрую картину.

Когда Газпром занимался строительством первой ветки «Сила Сибири», долговая нагрузка по соотношению NetDebt/EBITDA оставалась на комфортном уровне около 1х. Это позволяло компании привлекать заёмные средства и одновременно выплачивать дивиденды даже при ограниченном FCF. Нынешняя ситуация отличается долговой нагрузкой выше комфортного уровня, и предпосылок для её снижения не видно, особенно с учётом рисков девальвации рубля.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

👍167❤31🔥12😢3🤔2

Геополитическая шахматная партия: кто сделает ход конём, если наступит мир? (часть 1)

📈 Российский фондовый рынок в последние дни как будто вдруг вспомнил, что такое надежда, а индекс Мосбиржи (#micex) даже пытается закрепиться выше 2750 пунктов, в преддверии пятничного заседания ЦБ по ключевой ставке. О потенциальных бенефициарах снижения "ключа" мы сегодня утром уже порассуждали вместе с вами, но это драйвер №1 для нашего рынка.

А ведь есть ещё и драйвер №2, пусть и менее вероятный, чем первый. Слухи о возможном прогрессе в переговорах между РФ и Украиной, которые активно обсуждаются в последнее время, невольно заставляют инвесторов задуматься: а что, если сценарий деэскалации из разряда гипотетических вдруг станет реальностью? Ведь тогда перед российским бизнесом откроются совершенно новые перспективы, а котировки акций большинства компаний получат мощную поддержку.

♟ Давайте посмотрим, какие фигуры на этой шахматной доске могут совершить самый сильный ход:

1️⃣ Нефть и газ: возвращение на премиальные рынки